LAMPIRAN

LAMPIRAN 2 - KUESIONER

KUESIONER

PENGARUH SISTEM INFORMASI AKUNTANSI DAN INTERNAL

CONTROL TERHADAP KUALITAS LAPORAN KEUANGAN

PEMERINTAH DAERAH DI KANTOR DINAS PENDAPATAN DAERAH

KOTA PADANGSIDIMPUAN

OLEH

Abdul Haris Harahap

120503077

PROGRAM STUDI STRATA 1

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

Lampiran : 1 berkas

Perihal : Kesediaan Menjadi Responden Penelitian

Kepada Yth

Bapak/Ibu selaku responden

Di tempat,

Dengan hormat,

Sehubungan dengan survei dalam rangka penulisan skripsi yang sedang saya lakukan di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara (FEB USU),

maka Saya melakukan penelitian dengan judul “Pengaruh Sistem Informasi Akuntansi dan Internal Control terhadap Kualitas Laporan Keuangan Pemerintah

Daerah di Kantor Dinas Pendapatan Daerah Kota Padangsidimpuan”

Identitas Peneliti:

Nama : Abdul Haris Harahap

Nim : 120503077

Program studi/Fakultas : S1 Akuntansi/Fakultas Ekonomi dan Bisnis

segala kerendahan hati peneliti memohon kiranya Bapak/Ibu berkenan meluangkan waktu untuk mengisi kuesioner ini.

Partisipasi Bapak/Ibu sangat penting bagi kesuksesan studi ini, kerahasiaan jawaban Bapak/Ibu sepenuhnya dijamin dan jawaban tersebut semata-mata hanya diperlukan untuk kepentingan penelitian dalam rangka penyusunan skripsi. Atas perhatian serta kerjasama Bapak/Ibu, peneliti ucapkan terimakasih.

Hormat saya,

Data Responden

a. Nama Responden :………(Boleh Diisi atau tidak)

b. Nomor Responden :………(Diisi oleh peneliti)

c. Umur :………..Tahun

d. Jenis Kelamin : Laki-laki/Perempuan *)

e. Pendidikan Terakhir :………

*) Coret Yang Tidak Perlu

Keterangan:

Beri tanda check list atau centang (√) pada pilihan yang sesuai dengan pendapat Bapak/Ibu/Sdr/I.

SS = Sangat Setuju

S = Setuju

KS = Kurang Setuju

TS = Tidak Setuju

Kuesioner

Item Pernyataan Penelitian A. Variabel Sistem Informasi Akuntansi (X1)

No Item Pernyataan Alternatif Penelitian

SS S KS TS STS 1 Setiap transaksi keuangan pada Dinas ini

didukung oleh bukti transaksi

2 Pada dinas ini dilaksanakan pengidentifikasian terhadap pencatatan

3 Pada dinas ini dilakukan pengklasifikasian terhadap transaksi yang terjadi

4 Setiap transaksi keuangan pada Dinas ini dilakukan dengan analisis transaksi/identifikasi transaksi

5 Pada dinas ini semua transaksi keuangan dilakukan pencatatan secara kronologis

6 Pelaporan laporan keuangan dilakukan secara konsisten dan periodic

7 Pada Dinas ini dilakukan klasifikasi atas transaksi seusai dengan pos-pos semestinya 8 Sistem pengendalian dilakukan dalam mengukur

dan melaporkan pencatatan

9 Pembuatan laporan keuangan dilakukan setiap periode akuntansi

10 Sistem akuntansi yang diterapkan pada Dinas ini sesuai dengan Standar Akuntansi Pemerintahan (SAP)

Sumber : Fajar. (2010).Pengaruh Sistem Akuntansi Keuangan Daerah terhadap Kualitas Laporan Keuangan Pemerintah Kabupaten Bandung

B. Variabel Internal Control (X2)

No Item Pernyataan Alternatif Penelitian

menyelenggarakan sistem akuntansi yang meliputi:

a.Prosedur akuntansi penerimaan kas b.Prosedur akuntansi pengeluaran kas c.Prosedur akuntansi aset

d.Prosedur akuntansi selain kas

2 Daftar rekening (chart of account) pemerintah daerah tersedia dan dapat digunakan

3 Transaksi tidak dapat dilakukan tanpa adanya otorisasi dari pihak yang berwenang.

4 Setiap transaksi yang terjadi harus didukung dengan bukti transaksi yang valid dan sah. 5 Setiap transaksi dicatat dalam buku catatan

akuntansi.

6 Catatan akuntansi dijaga untuk tetap “up

-to-date”.

7 Laporan-laporan keuangan direview dan disetujui terlebih dahulu oleh kepala subbagian keuangan/akuntansi sebelum didistribusikan 8 Sistem akuntansi yang ada memungkinkan

audit/transaction trail.

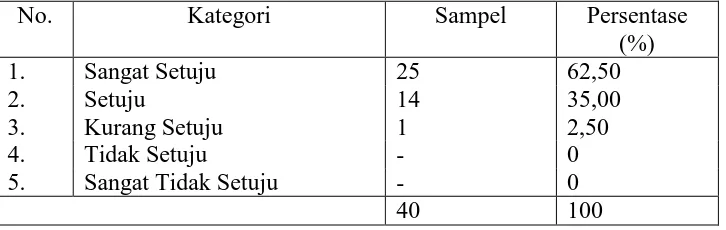

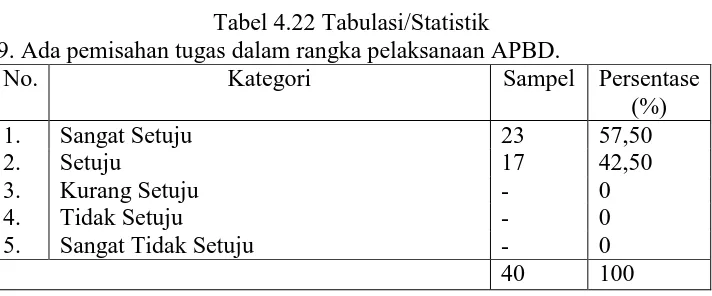

9 Ada pemisahan tugas dalam rangka pelaksanaan APBD.

Sumber : Desmiyawati dan Nur Azlina. (2012). Pengaruh Sumber Daya Manusia, Teknologi Informasi, dan Pengendalian Internal Akuntansi Terhadap Keandalan Dan Ketepatwaktu Pelaporan Keuangan.

C. Variabel Kualitas Laporan Keuangan Pemerintah Daerah (Y)

No Item Pernyataan Alternatif Penelitian

SS S KS TS STS 1 Laporan keuangan menghasilkan informasi yang

dapat dibandingkan dengan laporan keuangan periode sebelumnya

3 Laporan keuangan menghasilkan informasi yang lengkap mencakup semua informasi yang dibutuhkan guna pengambilan keputusan

4 Laporan keuangan menyediakan informasi yang dapat mengoreksi aktivitas keuangan di masa lalu

5 Informasi dari laporan keuangan yang dihasilkan dapat dipahami dengan jelas

6 Laporan keuangan menghasilkan informasi yang wajar dan jujur sesuai transaksi dan peristiwa keuangan lainnya yang seharusnya disajikan 7 Penyajian/penerbitan laporan keuangan tepat

waktu sesuai periode akuntansi

8 Laporan keuangan menghasilkan informasi yang dapat dibandingkan dengan entitas lain yang menerapkan kebijakan akuntansi yang sama 9 Laporan keuangan yang dihasilkan oleh instansi

sudah disajikan dalam bentuk dan istilah yang disesuaikan dengan batas pemahaman para pengguna

10 Laporan keuangan dapat membantu dalam pengambilan keputusan

11 Setiap informasi dalam laporan keuangan disertai dengan penjelasan yang rinci sehingga kekeliruan dalam interprestasi dan penggunaan informasi tersebut dapat dicegah

Sumber : Fajar. (2010).Pengaruh Sistem Akuntansi Keuangan Daerah terhadap Kualitas Laporan Keuangan Pemerintah Kabupaten Bandung

LAMPIRAN 3 – DATA RESPONDEN

No. Nama Usia Jenis Kelamin Pendidikan

1 Fauzia Hayati Nst 31 Perempuan Perguruan Tinggi

2 Rina 29 Perempuan SMA

3 Rianita Hutasuhut 36 Perempuan Perguruan Tinggi

4 Samnuriah 45 Perempuan Perguruan Tinggi

5 MRN 23 Laki-laki Perguruan Tinggi

6 Fahri Hasibuan 52 Laki-laki Diploma

7 Eky Belia Siregar 35 Laki-laki Perguruan Tinggi

8 Yoanda Mahiransyah 32 Laki-laki Diploma

9 Mubarak Asmar Nst 30 Laki-laki Perguruan Tinggi

10 Erliana Harahap 43 Perempuan SMA

11 Mila Karmila 29 Perempuan Perguruan Tinggi

12 Asmalah Siregar 28 Perempuan Perguruan Tinggi

13 Sari Dewi 25 Perempuan SMA

14 Lia Sari Hrp 29 Perempuan Perguruan Tinggi

15 Siti Purwanti 48 Perempuan SMA

16 Deni Purwadi 38 Laki-laki Diploma

17 Vika Yulia 37 Perempuan SMA

18 Hapni Sari Indah Hrp 24 Perempuan Perguruan Tinggi

19 Yudil Heri 35 Laki-laki SMA

20 Sahdiana Pulugan 42 Perempuan SMA

21 Farida 25 Perempuan SMA

22 Amad Gozali 38 Laki-laki Perguruan Tinggi

23 Elli Suriani Hsb 47 Perempuan SMA

24 Mahrani Yanti 40 Perempuan Perguruan Tinggi

25 Seri Murni Hrp 44 Perempuan SMA

26 Lindawati 44 Perempuan Perguruan Tinggi

27 Willy Fitriana 31 Perempuan Perguruan Tinggi

28 Nisrina Marito 26 Perempuan Perguruan Tinggi

29 Rahmawati Hrp 43 Perempuan SMA

30 Rosmadi hrp 35 Laki-laki Perguruan Tinggi

31 John 40 Laki-laki Perguruan Tinggi

32 Rudi 33 Laki-laki SMA

33 Ingri Manda 22 Perempuan Diploma

34 Marnita 40 Laki-laki Perguruan Tinggi

37 Aswin Siregar 44 Laki-laki Perguruan Tinggi

38 Henri Afandi 36 Laki-laki Perguruan Tinggi

39 Murdaini Saragih 30 Perempuan Perguruan Tinggi

40 Adi Saputra 38 Laki-laki Perguruan Tinggi

Laki-laki 16 orang SMA 14 orang

Perempuan 24 orang Diploma 4 orang

Total 40 orang Perguruan Tinggi 22 orang

Daftar Pustaka

Accounting Information System. (2004). New Jersey Pearson Education, Inc

Analisis & Desain Sistem Informasi (2002) Yogyakarta: ANDI

Arikunto, S. (1995). Memilih Instrumen Pengumpul Data dalam Manajemen Penelitian. Jakarta: Rineka Cipta.

Cox, Clifford T; Wichmann, Henry Jr. (1993). The Perceived Quality of Internal Control Systems and Reports For State and Local Government .

Desmiyawati dan Nur Azlina. (2012). Pengaruh Sumber Daya Manusia, Teknologi Informasi, dan Pengendalian Internal Akuntansi Terhadap Keandalan Dan Ketepatwaktu Pelaporan Keuangan .

Erlina. (2011). Metodologi Penelitian. Medan: USU PRESS.

Fajar, A. (2010). Pengaruh Sistem Akuntansi Keuangan Daerah terhadap Kualitas Laporan Keuangan Pemerintah Kabupaten Bandung.

Ghozali, I. (2011). Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19. Semarang: Badan Penerbit Universtitas Diponegoro.

Ghozali, I. (2001). Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Ikatan Akuntansi Indonesia. (2007). Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Juwita. (2013). Pengaruh Implementasi Standar Akuntansi Pemerintahan dan Sistem Informasi Akuntansi terhadap Kualitas Laporan Keuangan .

Krismiaji. (2010). Sistem Informasi Akuntansi. Yogyakarta: UPP AMP YKPN. Kuncoro, M. (2013). Mudah Memahami dan Menganalisis Indikator Ekonomi. Yogyakarta: UPP STIM YKPN.

Madjam, A. (2013). Pengaruh Sistem Pengendalian Intern Terhadap Kualitas Laporan Keuangan Pemerintah Keuangan Pemerintah Kabupaten Gorontalo Utara .

Mardiasmo. (2004). Akuntansi Sektor Publik. Yogyakarta: ANDI.

Mulyadi. (2001). Sistem Akuntansi (Vol. III). Jakarta: Salemba Empat. Noor, J. (2011). Metodologi Penelitian. Jakarta: Prenada Media Group. Nunnally, J. C. (1967). Psychometric Theory. Michigan: McGraw-Hill.

Permadi. (2013). Pengaruh penerapan sistem akuntansi keuangan pemerintah daerah terhadap kulaitas laporan keuangan pemerintah daerah pada Dinas Bina Marga Bandung .

Republik Indonesia. (2010). Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Republik Indonesia. (2004). Undang-Undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah. Lembaran Negara Republik Indonesia Tahun 2004 Nomor 125 .

Republik Indonesia. (2004). Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

Sudarmanto, G. (2005). Analisis Regresi Linear Ganda Dengan SPSS. Yogyakarta: Graha Ilmu.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Metode penelitian menggunakan metode penelitian asosiatif kausal (sebab akibat) dengan pendekatan kuantitatif. Perumusan masalah dengan penelitian asosiatif adalah menghubungkan dua variabel atau lebih (Erlina, 2011). Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti. Tujuan penelitian asosiatif adalah melihat apakah ada pengaruh dan seberapa besar pengaruh dari sebab akibat atau dari variabel independen dan dependen penelitian. Penelitian kuantitatif ini akan melihat hubungan variabel terhadap objek yang diteliti dan lebih bersifat sebab akibat (kausal), sehingga dalam penelitiannya ada variabel independen dan dependen (Sugiyono, 2013).

3.2 Tempat dan Waktu Penelitian

3.3 Definisi Operasional

Definisi operasional adalah menjelaskan karakter dari obyek ke dalam elemen yang dapat diobservasi sehingga suatu konsep dapat diukur di dalam penelitian (Erlina, 2011 : 48). Tujuan dari definisi operasional adalah memberikan kejelasan akan variabel-variabel yang dipakai dalam penelitian. Variabel yang digunakan dalam penelitin ini terdiri dari variabel bebas dan variabel terikat. Variabel bebas dalam penelitian ini adalah Sistem Informasi Akuntansi dan Internal Control dan variabel terikatnya adalah Kualitas Laporan Keuangan Pemerintah Daerah. Penelitian ini menggunakan metode angket yaitu menyebarkan pertanyaan (kuesioner), adapun kuesioner mengenai Sistem Informasi Akuntansi terdiri dari 10 item pertanyaan yang penulis adopsi atau secara keseluruhan tidak ada perbedaan kuesioner dari peneliti sebelumnya (Fajar, 2010), kuesioner mengenai Internal Control terdiri dari 9 item pertanyaan yang diadopsi dari peneliti

Definisi operasional dan pengukuran variabel dapat dilihat pada tabel berikut: Tabel 3.1

Defenisi Operasional

Variabel Defenisi Operasional Indikator Skala Pengukuran akuntansi keuangan dan

manajemen secara

3.4 Populasi dan Sampel Penelitian

3.4.1 Populasi Penelitian

Populasi menurut Sugiyono (2013 : 62), adalah : “wilayah generalisasi yang

terdiri dari objek atau subjek yang menjadi kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.” Populasi penelitian ini adalah pegawai yang ada di Kantor Dinas Pendapatan Daerah Kota Padangsidimpuan dengan jumlah 85 pegawai.

3.4.2 Sampel Penelitian

Sugiyono (2013 : 63), sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sampel ditujukan kepada pegawai di kantor Dinas Pendapatan Daerah Kota Padangsidimpuan.

Teknik sampel yang akan digunakan adalah Simple Random Sampling dimana akan dilakukan pengambilan anggota sampel dari populasi secara acak tanpa memperhatikan strata yang ada dalam populasi itu.

3.5 Jenis Data

observasi terhadap suatu benda (fisik), kejadian atau kegiatan, dan hasil pengujian.

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah Kuesioner. Kuesioner yang diberikan kepada Pegawai Dispenda Kota Padangsidimpuan agar memperoleh data yang diperlukan. Menurut Arikunto (1995:134) “dalam penelitian diperlukan

instrumen data yaitu alat bantu yang dipilih dan digunakan oleh peneliti dalam kegiatannya mengumpulkan data, agar kegiatan tersebut menjadi sistematik”. Alasan penulis menggunakan angket adalah: (1) untuk memudahkan perolehan data dari responden sekaligusdapat diedarkan langsung kepada responden dalam waktu tertentu. (2) pengisian angket tidak memerlukan waktu yang begitu lama. (3) penggunaan angket dapat memperoleh jawaban untuk memudahkan pengolahan data.

3.7 Teknik Analisis Data

memberikan informasi inti dari kumpulan data yang ada. Informasi yang dapat diperoleh dari statistik deskriptif antara lain ukuran pemusatan data, ukuran penyebaran data, serta kecenderungan suatu gugus data.

3.7.1 Uji Kualitas Data

Pengujian data bertujuan untuk mengetahui apakah instrumen yang digunakan valid dan reliable, sebab kebenaran data yang diolah sangat menentukan kualitas hasil penelitian

a. Uji Validitas

Uji Validitas atau kesahihan adalah suatu indeks yang menunjukkan alat ukur tersebut benar-benar mengukur apa yan diukur. Validitas ini menyangkut akurasi instrumen. Untuk mengetahui apakah kuesioner yang disusun tersebut itu valid atau sah, maka perlu diuji dengan uji korelasi antara skor (nilai) tiap-tiap butir pertanyaan dengan skor total kuesioner. Adapun teknik korelasi yang biasa dipakai adalah teknik korelasi product moment dan untuk mengetahui apakah nilai korelasi tiap-tiap pertanyaan itu

b. Uji Reliabilitas

Uji Reliabilitas adalah istilah yang dipakai untuk menunjukkan sejauh mana suatu hasil pengukuran relatif konsisten apabila pengukuran diulangi dua kali atau lebih, Reliabilitas adalah indeks yang menujukkan sejauh mana alat pengukur dapat dipercaya atau dapat diandalkan. Pengujian reliabilitas dilakukan terhadap setiap konstruk atau variabel yang digunakan dalam penelitian.

Uji keterandalan atau reliabilias dapat menggunakan salah satu dari beberapa kriteria yang telah umum digunakan, yakni stabilitas, ekuivalen dengan bentuk parallel (parallel forms), dan internal consistency. Pada kriteria internal consistency, pengujian reliabilitas dapat dilakukan dengan menggunakan nilai Alpha Cronbach. Alpha Cronbach mengindikasikan apabila kerelasian memiliki nilai yang tinggi, maka instrumen penelitian juga memiliki reliabilitas yang tinggi pada internal consistency dan umumnya Alpha Cronbach digunakan untuk skala interval. Jika nilai Alpha Cronbach lebih besar dari 0,6, maka kuesioner penelitian bersifat reliabel. Uji reliabilitas harus dilakukan hanya pada pertanyaan yang telah memiliki atau memenuhi uji validitas, jadi jika tidak memenuhi syarat uji validitas maka tidak perlu diteruskan untuk uji reliabilitas (Noor, 2011).

3.7.2 Uji Asumsi Klasik

a. Uji Normalitas

Salah satu uji persyaratan yang harus dipenuhi dalam penggunaan analisis parameterik yaitu uji normalitas data populasi. Menurut Ghozali (2011:160), uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memilki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil.

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Namun demikian hanya dengan melihat histogram, hal ini dapat menyesatkan khususnya untuk jumlah sampel kecil. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal (Ghozali, 2011:160). Untuk menafsirkan apakah data yang diuji berdistribusi normal atau tidak, maka dapat dilakukan dengan cara menggunakan harga koefisien Skewness atau Kurtosis. Jika koefisien Skewness berada pada rentangan nilai -0,5 sampai

b. Uji Multikolienaritas

Uji multikolinearitas bertujuan untuk menguji apakah di dalam model regresi ditemukan adanya korelasi antara variabel independen (Ghozali, 2011:105). Cara umum untuk mendeteksi adanya multikolinear dalam model ini adalah dengan melihat bahwa adanya R2 yang tinggi dalam model tetapi tingkat signifikasi t-statistiknya sangat kecil dari hasil regresi tersebut dan cenderung banyak yang tidak signifikan. Selain itu untuk menguji multikolinearitas, bisa dilihat melalui matrik korelasinya. Jika masing-masing variabel bebas berkorelasi lebih besar dari 80% maka termasuk yang memiliki hubungan yang tinggi atau ada indikasi multikolinearitas.

Uji Multikolinearitas dapat dilakukan untuk hasil regresi didalam kedua model yang akan diestimasi. Caranya adalah dengan mencari angka tolerance, dimana tolerance adalah nilai 1-R2. R2 disini adalah koefisien determinasi dari regresi atas suatu variabel bebas terhadap sisa variabel bebas lainnya. Setelah angka tolerance diperoleh selanjutnya dicari angka VIF (Variance Inflation Factor). Angka VIF merupakan kebalikan dari tolerance. Dengan demikian, semakin tinggi nilai tolerance maka semakin

1) Apabila harga koefisien VIF hitung pada Collinearity Statistics sama dengan atau lebih kecil dari 10 (VIF hitung ≤ 10), maka H0 diterima yang

berarti tidak terdapat hubungan antar variabel independen (tidak terjadi gejala multikolinearitas).

2) Apabila harga koefisien VIF hitung pada Collinearity Statistics lebih besar daripada 10 (VIF hitung > 10), maka H0 ditolak yang berarti terdapat

hubungan antar variabel independen (terjadi gejala multikolinearitas)

c. Uji Heterokedastisitas

Uji Heterokedastisitas ini dimaksudkan untuk mengetahui apakah variabel residual absolut sama atautidak sama untuk semua pengamatan (Sudarmanto, 2005). Apabila asumsi heteroskedastisitas ini tidak terpenuhi, maka penaksir menjadi tidak lagi efisien baik dalam sampel kecil maupun besar dan estimasi koefisien dapat dikatakan menjadi kurang akurat. Jika menerapkan uji heteroskedastisitas menggunakan korelasi Rank-Order dari Spearman, maka kriteria atau ketentuan yang digunakan untuk menyatakan apakah terjadi hubungan antara data hasil pengamatan dengan nilai residual absolutnya atau tidak (heteroskedastisitas), dapat dilakukan dengan cara:

2) Apabila koefisien Signifikansi (nilai probabilitas) lebih kecil dari alpha yang ditetapkan (Sig. < alpha), maka dapat dinyatakan terjadi adanya heteroskedastisitas diantara data pengamatan dengan nilai residual mutlaknya berarti H0 ditolak.

3.7.3 Uji Regresi Berganda

Pengujian regresi berganda dilakukan dengan penerapan uji persamaan regresi linear berganda. Analisis regresi berganda adalah hubungan secara linear antara dua atau lebih variabel independen (X1,X2,X3,X4 ... Xn)

dengan variabel dependen (Y). Analisis ini untuk mengetahui arah hubungan antara variabel independen dengan variabel dependen apakah masing-masing variabel independen berhubungan positif atau negatif dan untuk memprediksi nilai dari variabel dependen apabila nilai variabel independen mengalami kenaikan atau penurunan. Data yang digunakan biasanya berskala interval atau rasio. Model ini digunakan untuk menguji apakah ada hubungan sebab akibat antara kedua variabel untuk meneliti seberapa besar pengaruh antara variabel independen, yaitu: faktor pendidik, faktor interkoneksitas kurikulum, dan faktor spesifikasi kompetensi terhadap suatu variabel dependen yaitu peningkatan kualitas mahasiswa akuntansi Universitas Sumatera Utara. Adapun rumus yang digunakan:

Y = a + � X1 + � X2 + � X3 + e

Keterangan:

X1= faktor pendidik

X2= faktor interkoneksitas kurikulum

X3= faktor spesifikasi kompetensi

a = bilangan Konstanta �= bilangan Koefisien e = error yang ditolerir (5%)

3.7.4 Uji Hipotesis Penelitian

Pengujian hipotesis penelitian dilakukan melalui uji statistik t, uji statistik F, dan uji koefisien determinan (Adjusted R2)

a. Uji statistik t (Uji Signifikansi Parsial)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelasan secara individual dalam menerangkan variabel-variabel terikat (Kuncoro, 2013:244). Uji t bertujuan untuk mengetahui pengaruh antara variabel independen dengan variabel dependen secara parsial. Untuk mengetahui apakah terdapat pengaruh yang signifikan dari variabel masing-masing independen, yaitu: faktor pendidik, faktor interkoneksitas kurikulum, dan faktor spesifikasi kompetensi terhadap suatu variabel dependen yaitu peningkatan kualitas mahasiswa akuntansi Universitas Sumatera Utara, maka nilai Signifikan t dibandingakan dengan derajat kepercayaannya. Apabila Sig t lebih besar dari 0,05 maka H0 diterima,

Bila H0 ditolak ini berarti ada hubungan yang signifikan antara variabel

independen terhadap variabel dependen (Ghozali, 2011:101)

b. Uji Statistik F (Uji Signifikansi Simultan)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat. Uji F bertujuan untuk mengetahui pengaruh antara variabel independen dengan dependen secara simultan. Untuk mengetahui apakah terdapat pengaruh signifikan dari variabel masing-masing independen, yaitu: faktor pendidik, faktor interkoneksitas kurikulum, dan faktor spesifikasi kompetensi terhadap suatu variabel dependen yaitu peningkatan kualitas mahasiswa akuntansi Universitas Sumatera Utara secara bebas dengan Signifikan sebesar 0,05, dapat disimpulkan (Ghozali, 2001:98).

1) Jika nilai Signifikan <0,05 maka H0 diterima dan H1 ditolak, ini berarti

menyatakan bahwa semua variabel independen atau bebas tidak mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat.

2) Jika nilai Signifikan >0,05 maka H0 ditolak dan H1 diterima, ini berarti

c. Koefisien Determinasi (Adjusted R2)

Koefisien determinasi (R2) mengukur seberapa jauh kemampuan model

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum

4.1.1 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Kantor Dinas Pendapatan Daerah Kota Padangsidempuan. Responden yang berpartisipasi dalam penelitian ini adalah pegawai di Kantor Dinas Pendapatan Daerah Kota Padangsidempuan. Pengumpulan data dilaksanakan melalui penyebaran kuesioner penelitian secara langsung kepadan pegawai yang bertugas di Kantor Dinas Pendapatan Daerah Kota Padangsidempuan. Jumlah kuesioner yang disebar adalah sebanyak 40 kuesioner, dan adapun penyebaran dan serta pengambilan kuesioner dilaksanakan mulai tanggal 24 November 2015 sampai dengan 28 November 2015.

4.2 Karakteristik Responden

Responden dalam penelitian ini adalah pegawai di Kantor Dinas Pendapatan Daerah Kota Padangsidempuan. Berikut ini adalah identitas responden penelitian yang terdiri dari usia, jenis kelamin, dan pendidikan terakhir.

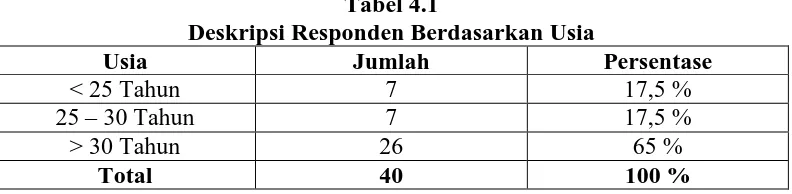

Tabel 4.1

Deskripsi Responden Berdasarkan Usia

Usia Jumlah Persentase

< 25 Tahun 7 17,5 %

25 – 30 Tahun 7 17,5 %

> 30 Tahun 26 65 %

Total 40 100 %

Berdasarkan tabel 4.1 dapat kita lihat bahwa responden yang berumur < 25 tahun berjumlah 7 orang atau sebesar (17,5 %). Responden yang berumur 25 – 30 tahun berjumlah 7 orang atau sebesar (17,5 %), dan responden yang berumur > 30 tahun berjumlah 26 orang atau sebesar (65 %).

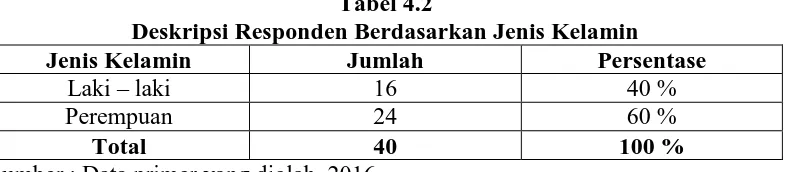

Tabel 4.2

Deskripsi Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Persentase

Laki – laki 16 40 %

Perempuan 24 60 %

Total 40 100 %

Sumber : Data primer yang diolah, 2016

Berdasarkan tebel 4.2 dapat kita lihat bahwa responden yang berjenis kelamin laki-laki berjumlah 16 orang atau sebesar (40 %) dan responden perempuan berjumlah 24 orang atau sebesar (60 %).

Tabel 4.3

Deskripsi Responden Berdasarkan Pendidikan Terakhir

Pendidikan Jumlah Persentase

SMA 14 35 %

Diploma 4 10 %

PerguruanTinggi 22 55 %

Total 40 100 %

Sumber : Data primer yang diolah, 2016

4.3 Hasil Uji Statistik Deskriptif 4.3.1 Statistik Kuesioner Variabel

4.3.1.1 Variabel Sistem Informasi Akuntansi (X1)

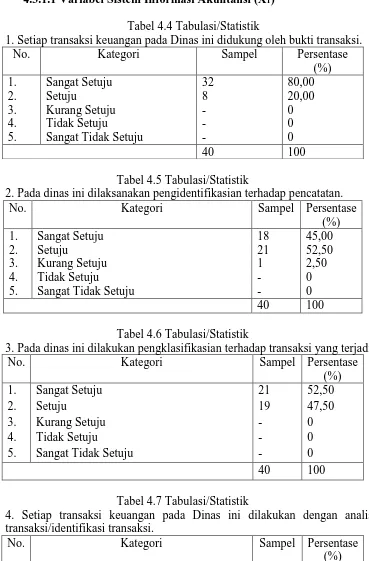

Tabel 4.4 Tabulasi/Statistik

1. Setiap transaksi keuangan pada Dinas ini didukung oleh bukti transaksi.

No. Kategori Sampel Persentase

(%)

2. Pada dinas ini dilaksanakan pengidentifikasian terhadap pencatatan.

No. Kategori Sampel Persentase

(%)

3. Pada dinas ini dilakukan pengklasifikasian terhadap transaksi yang terjadi.

No. Kategori Sampel Persentase

(%)

No. Kategori Sampel Persentase

(%)

2. Setuju 16 40,00

5. Pada dinas ini semua transaksi keuangan dilakukan pencatatan secara kronologis.

No. Kategori Sampel Persentase

(%)

6. Pelaporan laporan keuangan dilakukan secara konsisten dan periodik.

No. Kategori Sampel Persentase

(%)

No. Kategori Sampel Persentase

Tabel 4.11

8. Pada Dinas ini dilakukan klasifikasi atas transaksi seusai dengan pos-pos semestinya.

No. Kategori Sampel Persentase

(%)

9. Pembuatan laporan keuangan dilakukan setiap periode akuntansi.

No. Kategori Sampel Persentase

(%)

No. Kategori Sampel Persentase

(%)

4.3.1.2 Variabel Internal Control

Tabel 4.14 Tabulasi/Statistik

1. Subbagian keuangan/akuntansi anda menyelenggarakan sistem akuntansi yang meliputi:

a.Prosedur akuntansi penerimaan kas b.Prosedur akuntansi pengeluaran kas c.Prosedur akuntansi aset

No. Kategori Sampel Persentase

No. Kategori Sampel Persentase

(%)

No. Kategori Sampel Persentase

(%)

No. Kategori Sampel Persentase

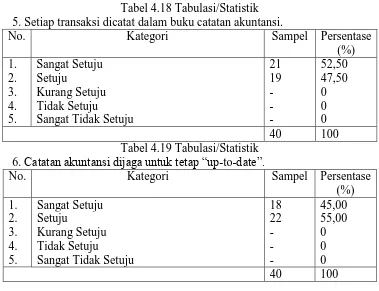

Tabel 4.18 Tabulasi/Statistik 5. Setiap transaksi dicatat dalam buku catatan akuntansi.

No. Kategori Sampel Persentase

(%) 6. Catatan akuntansi dijaga untuk tetap “up-to-date”.

No. Kategori Sampel Persentase

(%)

7. Laporan-laporan keuangan direview dan disetujui terlebih dahulu oleh kepala subbagian keuangan/akuntansi sebelum didistribusikan.

No. Kategori Sampel Persentase

(%)

8. Sistem akuntansi yang ada memungkinkan audit/transaction trail.

No. Kategori Sampel Persentase

Tabel 4.22 Tabulasi/Statistik

9. Ada pemisahan tugas dalam rangka pelaksanaan APBD.

No. Kategori Sampel Persentase

(%)

4.3.1.3 Variabel Kualitas Laporan Keuangan Tabel 4.23 Tabulasi/Statistik

1. Laporan keuangan menghasilkan informasi yang dapat dibandingkan dengan laporan keuangan periode sebelumnya.

No. Kategori Sampel Persentase

(%)

No. Kategori Sampel Persentase

(%)

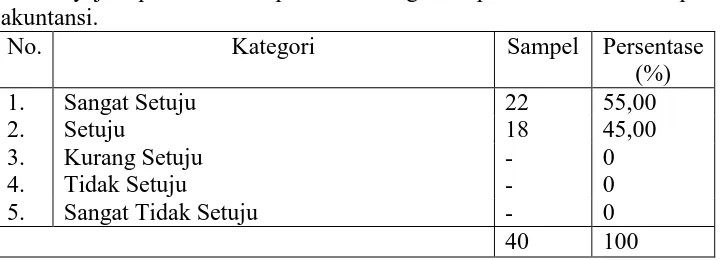

3. Laporan keuangan menghasilkan informasi yang lengkap mencakup semua informasi yang dibutuhkan guna pengambilan keputusan.

No. Kategori Sampel Persentase

(%)

3. Kurang Setuju - 0

4. Tidak Setuju - 0

5. Sangat Tidak Setuju - 0

40 100

Tabel 4.26 Tabulasi/Statistik

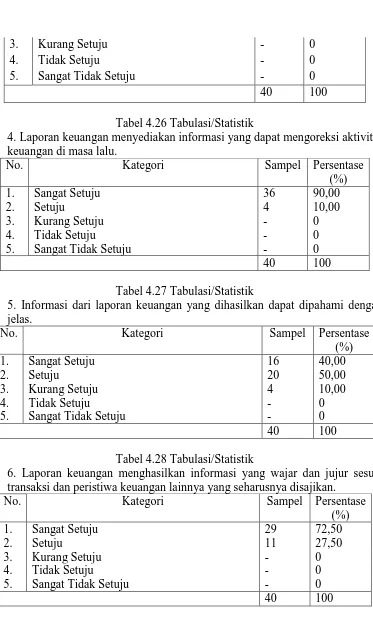

4. Laporan keuangan menyediakan informasi yang dapat mengoreksi aktivitas keuangan di masa lalu.

No. Kategori Sampel Persentase

(%)

5. Informasi dari laporan keuangan yang dihasilkan dapat dipahami dengan jelas.

No. Kategori Sampel Persentase

(%)

6. Laporan keuangan menghasilkan informasi yang wajar dan jujur sesuai transaksi dan peristiwa keuangan lainnya yang seharusnya disajikan.

No. Kategori Sampel Persentase

Tabel 4.29 Tabulasi/Statistik

7. Penyajian/penerbitan laporan keuangan tepat waktu sesuai periode akuntansi.

No. Kategori Sampel Persentase

(%)

8. Laporan keuangan menghasilkan informasi yang dapat dibandingkan dengan entitas lain yang menerapkan kebijakan akuntansi yang sama.

No. Kategori Sampel Persentase

(%)

9. Laporan keuangan yang dihasilkan oleh instansi sudah disajikan dalam bentuk dan istilah yang disesuaikan dengan batas pemahaman para pengguna.

No. Kategori Sampel Persentase

(%)

10. Laporan keuangan dapat membantu dalam pengambilan keputusan.

No. Kategori Sampel Persentase

(%)

1. Sangat Setuju 34 85,00

2. Setuju 5 12,50

5. Sangat Tidak Setuju - 0

40 100

Tabel 4.33 Tabulasi/Statistik

11. Setiap informasi dalam laporan keuangan disertai dengan penjelasan yang rinci sehingga kekeliruan dalam interprestasi dan penggunaan informasi tersebut dapat dicegah.

No. Kategori Sampel Persentase

(%)

Pengukuran statistik deskriptif variabel dilakukan untuk memberikan gambaran umum mengenai kisaran teoritis, kisaran aktual, rata-rata (mean) dan standar deviasi dari masing-masing variabel yaitu Sistem Informasi Akuntansi, Internal Control dan Kualitas Laporan Keuangan Pemerintah Daerah, hasilnya

dapat dilihat sebagai berikut :

Tabel 4.34 Kualitas Laporan Keuangan

Pemerintah Daerah 40 40 55 50.70 4.090 Valid N (listwise) 40

Sumber : Data primer yang diolah, 2016

1. Variabel Sistem Informasi Akuntansi memiliki nilai minimum sebesar 40, nilai maksimum sebesar 50, dan nilai mean (rata-rata) sebesar 45,70 dengan standard deviasi sebesar 3,777.

2. Variabel Internal Control memiliki nilai minimum sebesar 35, nilai maksismum sebaras 45, dan nilai mean (rata-rata) sebesar 40,90 dengan standard deviasi sebesar 3,327.

3. Variabel Kualitas Laporan Keuangan Pemerintah Daerah memiliki nilai minimum sebesar 40, nilai maksimum sebesar 55, dan nilai mean sebesar 50,70 dengan standar deviasi sebesar 4,090.

4.4 Analisa Data 4.4.1 Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Jika korelasi antara skor masing-masing butir pertanyaan dengan total skor mempunyai tingkat signifikansi di bawah 0.03 maka butir pertanyaan tersebut dikatakan valid dan sebaliknya. Uji validitas dilakukan pada setiap butir pernyataan, dan hasilnya dapat dilihat melalui hasil rhitung yang dibandingkan dengan rtabel, dimana rtabel yang diperoleh melalui df (degree of freedom) = n-2

(signifikan 5%, n= jumlah sampel). Adapun nilai rtabel pada tingkat signifikansi

Tabel 4.35

Uji Validitas Variabel Sistem Informasi Akuntansi No Butir

Sumber : Data primer yang diolah, 2016

Berdasarkan Tabel 4.35 hasil perhitungan korelasi item total untuk variabel Sistem Informasi Akuntansi, diketahui bahwa semua item pernyataan memiliki nilai rhitung lebih besar dari titik kritis sebesar 0,3120 (rhitung >rtabel)maka

semua item pernyataan tersebut dikatakan valid. sehingga semua item pernyataan untuk variabel Sistem Informasi Akuntansi dapat dikatakan valid dan dapat digunakan untuk penelitian. Adapun tabel dibawah ini menunjukkan hasil uji validitas dari variabel Internal Control.

Tabel 4.36

Uji Validitas Variabel Internal Control No Butir

Berdasarkan Tabel 4.36 hasil perhitungan korelasi item total untuk variabel Internal Control, diketahui bahwa semua item pernyataan memiliki nilai koefisien validitasnya lebih besar dari titik kritis 0,3120, dan nilai rhitung > rtabel,

sehingga semua item pernyataan untuk variabel Internal Control dapat dikatakan valid dan dapat digunakan untuk penelitian.

Tabel 4.37

Uji Validitas Variabel Kualitas Laporan Keuangan Pemerintah Daerah No Butir

Sumber : Data primer yang diolah, 2016

Berdasarkan Tabel 4.37 hasil perhitungan korelasi item total untuk variabel Kualitas Laporan Keuangan Pemerintah Daerah, diketahui bahwa semua item pernyataan memiliki nilai koefisien validitasnya lebih besar dari titik kritis 0,3120, dan nilai rhitung > rtabel, sehingga semua item pernyataan untuk variabel Kualitas Laporan Keuangan Pemerintah Daerah dapat dikatakan valid dan dapat digunakan untuk penelitian.

4.4.2 Uji Reliabilitas

koefisien Cronbach’s Alpha. Suatu pertanyaan dapat dikategorikan reliabel jika nilai alpha lebih besar dari 0,60 (Ghozali, 2011). Berikut ini hasil uji reliabilitas Sistem Informasi Akuntansi, dan Internal Control.

Tabel 4.38

Hasil Uji Reliabilitas Variabel Sistem Informasi Akuntansi, Internal

Controldan Kualitas Laporan Keuangan Pemerintaah Daerah Reliability Statistics menunjukkan bahwa pernyataan dalam kuesioner ini reliabel karena mempunyai nilai Cronbach’s Alpha lebih besar dari 0,3120. Untuk variabel X1, X2, Y nilai koefisien Cronbach’s Alpha (nilai reliabilitas) sebesar 0,926. Hal ini menunjukkan bahwa setiap item pernyataan yang digunakan akan mampu memperoleh data yang konsisten yang berarti bila pernyataan itu diajukan kembali akan diperoleh jawaban yang relatif sama dengan jawaban sebelumnya.

4.5 Hasil Uji Asumsi Klasik 4.5.1 Hasil Uji Normalitas

Gambar 4.1

Uji Normalitas Histogram Sumber : Data Primer yang diolah, 2016

Sementara dilihat dari grafik PP Plot, data dikatakan terdistribusi normal jika penyebaran data menggambarkan titik-titik yang menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal pada normal probability plot. Kedua grafik ini menunjukkan bahwa normalitas data terpenuhi. Hal ini bisa dilihat dalam tampilan grafik normal probability plot. Model regresi yang baik adalah distribusi data normal atau mendekati normal.

Gambar 4.2

Berdasarkan grafik normal plot pada gambar 4.2 menunjukkan bahwa model regresi layak dipakai dalam penelitian ini karena pada grafik normal plot terlihat titik-titik menyebar di sekitar garis diagonal serta penyebarannya mengikuti arah garis diagonal sehingga memenuhi asumsi normalitas. Pengujian normalitias dapat juga diuji secara statistik dengan menggunakan uji Kolmogorov-Smirnov. Uji K-S dibuat dengan membuat hipotesis:

H0 : Data residual berdistribusi normal; Bila sig > 0,05 dengan α = 5%,

H1: Data residual tidak berdistribusi normal; bila sig < 0,05 dengan α = 5%,

Hasil dari uji normalitas dengan menggunakan tes Kolmogorov- Smirnov ditunjukkan pada tabel 4.39 berikut :

Tabel 4.39

Normal Parametersa Mean .0000000

Std. Deviation 3.75998515 Most Extreme Differences Absolute .149 Positive .094 Negative -.149 Kolmogorov-Smirnov Z .940 Asymp. Sig. (2-tailed) .340 a. Test distribution is Normal.

Sumber : Data primer yang diolah, 2016 4.5.2 Hasil Uji Multikolinearitas

bahwa: “Nilai cutoff yang umum dipakai untuk menunjukkan adanya

multikolonieritas adalah nilai nilai VIF < 10”, dengan kata lain data yang baik

dapat dilihat apabila memiliki nilai VIF lebih kecil dari 10 dan apabila nilai VIF tidak sesuai dengan ketentuan tersebut maka data penelitian mengandung multikolinearitas yang berarti tidak layak digunakan sebagai data penelitian. Berikut adalah hasil uji multikolinearitas :

Tabel 4.40

Hasil Uji Multikolinearitas Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Sistem Informasi Akuntansi .618 1.618

Internal Control .618 1.618

a. Dependent Variable: Kualitas Laporan Keuangan Pemerintah Daerah

Sumber : Data primer yang diolah, 2016

4.5.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka dapat disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.

Homoskedastisitas dapat diketahui dengan melakukan pembuatan plot residual. Bila titik tebaran tidak berpola tertentu dan menyebar merata disekitar garis titik nol maka dapat disebut varian homogen pada setiap nilai X dengan demikian asumsi homoskedastisitas terpenuhi. Sebaliknya bila titik tebaran membentuk pola tertentu misalnya mengelompok di bawah atau di atas garis tengah nol, maka diduga variannya terjadi heteroskedastisitas.

Berdasarkan gambar 4.3, grafik scatterplot menunjukkan bahwa data tersebar diatas dan dibawah angka 0 (nol) pada sumbu Y dan tidak terdapat suatu pola yang jelas pada penyebaran data tersebut. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi. Jadi dapat disimpulkan bahwa model regresi penelitian ini layak digunakan untuk memprediksi Kualitas Laporan Keuangan Pemerintah Daerah berdasarkan variabel yang mempengaruhinya, yaitu Sistem Informasi Akuntansi dan Internal Control.

4.6 Uji Hipotesis

4.6.1 Uji Signifikansi Parsial (Uji Statistik t)

Uji statistik t berguna untuk menguji pengaruh dari masing-masing variabel independen secara parsial terhadap variabel dependen. Untuk mengetahui ada tidaknya pengaruh masing-masing variabel independen secara parsial terhadap variabel dependen dapat dilihat pada tingkat signifikansi 0,05. Jika nilai sig t < 0,05 maka H0 ditolak, sedangkan jika nilai sig t > 0,05 maka H0 diterima.

Tabel 4.41

a. Dependent Variable: Kualitas Laporan Keuangan Pemerintah

Berdasarkan tabel 4.41, dapat disimpulkan mengenai uji hipotesis secara parsial dari masing-masing variabel independen adalah sebagai berikut:

Ho : Tidak ada pengaruh Sistem Informasi Akuntansi terhadap Kualitas

Laporan Keuangan Pemerintah Daerah

Ha : Ada pengaruh Sistem Informasi Akuntansi terhadap Kualitas Laporan

Keuangan Pemerintah Daerah

Nilai thitung variabel ukuran sistem informasi akuntansi diperoleh sebesar

0,970 dan nilai signifikansi sebesar 0,338. Nilai signifikansi untuk uji t yang diperoleh sebesar 0,338 lebih besar dari tingkat signifikansi alpha yang telah ditetapkan 5% (0,05). Adapun nilai ttabel dengan df =(n-k) dengan n= banyaknya

observasi dan k= banyaknya variabel (bebas dan terikat), df (40-3) = 37, dengan alpha 0,05 sebesar 1,68709, sehingga thitung sebesar 0,970 <ttabelsebesar 1,68709,

sehingga H0 diterima dengan pengertian bahwa tidak ada pengaruh sistem

informasi akuntansi secara signifikan terhadap kualitas laporan keuangan pemerintah daerah.

Ho : Tidak ada pengaruh internal control terhadap Kualitas Laporan

Keuangan Pemerintah Daerah

H1 : Ada pengaruh internal control terhadap Kualitas Laporan Keuangan

Pemerintah Daerah

Nilai thitung variabel internal control diperoleh sebesar 1,301 dan nilai

Adapun nilai ttabel dengan df =(n-k) dengan n= banyaknya observasi dan k=

banyaknya variabel (bebas dan terikat), df (40-3) = 37, dengan alpha 0,05 sebesar 1,68709, sehingga thitung sebesar 1,301 <ttabelsebesar 1,68709, sehingga H0 diterima

dengan pengertian bahwa tidak ada pengaruh Internal Control secara signifikan terhadap kualitas laporan keuangan pemerintah daerah.

4.6.2 Uji Signifikansi Simultan

Uji F bertujuan untuk mengetahui pengaruh antara variabel independen dengan dependen secara simultan. Untuk mengetahui apakah terdapat pengaruh signifikan dari variabel masing-masing independen, yaitu: sistem informasi akuntansi dan Internal Control terhadap variabel dependen yaitu Kualitas laporan keuangan pemerintah daerah secara bebas dengan Signifikan sebesar 0,05, dapat disimpulkan:

1) Jika nilai Signifikan <0,05 maka H0 diterima dan H1 ditolak, ini berarti

menyatakan bahwa semua variabel independen atau bebas tidak mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat. 2) Jika nilai Signifikan >0,05 maka H0 ditolak dan H1 diterima, ini berarti

menyatakan bahwa semua variabel independen atau bebas mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat.

Tabel 4.42 Hasil Uji F

ANOVAb

Total 652.400 39

a. Predictors: (Constant), Internal Control, Sistem Informasi Akuntansi b. Dependent Variable: Kualitas Laporan Keuangan Pemerintah Daerah

Sumber : Data primer yang diolah, 2016

Hipotesis 3 :Sistem Informasi Akuntansi (X1), Internal Control (X2),

berpengaruh secara simultan terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Y)

Uji F pada tabel Anova diperoleh nilai F sebesar 3,390 dan nilai signifikan sebesar 0,044 yaitu lebih kecil dari nilai 0,05. Adapun nilai Fhitung sebesar 1,731

lebih kecil dari Ftabel dengan df1 = jumlah variabel -1 (k-1) = 2, df2= jumlah

observasi-jumlah variabel (n-3) = 37 sebesar 3,25, sehingga dapat disimpulkan bahwa sistem informasi akuntansi dan internal control berpengaruh secara signifikan terhadap kualitas laporan keuangan pemerintah daerah.

4.6.3 Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) mengukur seberapa jauh kemampuan model dalam menerangkan variabel-variabel terikat.Nilai koefisien determinasi adalah diantara 0 dan 1. Nilai R2 yang kecil berarti kemampuan variabel independen

Tabel 4.43

Hasil Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson 1 .394a .155 .109 3.860 2.127

a. Predictors: (Constant), Internal Control, Sistem Informasi Akuntansi b. Dependent Variable: Kualitas Laporan Keuangan Pemerintah Daerah

Hasil uji koefisien determinasi pada tabel 4.43 menunjukkan besarnya R2

0,155. Dengan demikian besarnya pengaruh sistem informasi akuntansi dan internal control terhadap kualitas laporan keuangan pemerintah daerah adalah sebesar 15,5%. Adapun sisanya sebesar (100% - 15,5% = 84,5%) dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

4.7 Hasil Uji Regresi Berganda

Tabel 4.44

Hasil Uji Regresi Berganda

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients B Std. Error Beta

1 (Constant) 28.902 8.406 Sistem Informasi

Akuntansi .202 .208 .186 Internal Control .307 .236 .250 a. Dependent Variable: Kualitas Laporan Keuangan Pemerintah Daerah

Sumber : Data primer yang diolah, 2016

Berdasarkan pada Tabel 4.44 dapat dilihat koefisien untuk persamaan regresi dari penelitian ini, yang dapat disusun dalam persamaan matematis sebagai berikut:

Y = a + B1X1 +B2X2 + e

Y = 28,902+0,202X1 + 0,307X2 + e

Dimana :

Y : Kualitas Laporan Keuangan Pemerintah Daerah X1 : Sistem Informasi Akuntansi

X2 : Internal control

e : Error

Hasil persamaan regresi:

1. Nilai konstanta sebesar 28,902, artinya jika sistem informasi akuntansi (X1)

dan Internal Control (X2) dianggap konstan, maka kualitas laporan keuangan

2. Koefisien regresi variabel Sistem informasi akuntansi (X1) sebesar 0,202,

artinya jika sistem informasi akuntansi mengalami kenaikan 1% maka akan menyebabkan kenaikan kualitas laporan keuangan pemerintah daerah sebesar 0,202 dengan asumsi variabel independen lain nilainya tetap.

3. Koefisien regresi variabel internal control (X2) sebesar 0,307, artinya jika

internal control mengalami kenaikan sebesar 1%, maka akan menyebabkan peningkatan terhadap kualitas laporan keuangan pemerintah daerah sebesar 0,307 dengan asumsi variabel independen lain nilainya tetap.

4.8 Pembahasan Hasil Penelitian

Untuk pengujian secara parsial, diketahui nilai probabilitas atau Sig. dari variabel Sistem Informasi Akuntansi adalah 0,338. Karena nilai probabilitas Sistem Informasi Akuntansi, yakni 0,338, lebih besar dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara Sistem Informasi Akuntansi dengan variabel Kualitas Laporan Keuangan tidak signifikan secara statistik. Perhatikan juga nilai thitung sebesar 0,970 <ttabel sebesar 1,68709.

namun dalam penelitian ini pengaruh positif Sistem Informasi Akuntansi tidak signifikan.

Selain itu, diketahui nilai probabilitas atau Sig. dari variabel Internal Control adalah 0,201. Karena nilai probabilitas Internal Control yakni 0,201, lebih besar dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara Internal Control dengan variabel Kualitas Laporan Keuangan tidak signifikan secara statistik. Perhatikan juga bahwa nilai thitung1,301< ttabel1,68709.

Hasil dengan pendekatan probabilitas sama dengan hasil berdasarkan uji t. diketahui nilai koefisien regresi dari Internal Control adalah 0,307. Diketahui nilai koefisien regresi Internal Control bernilai positif. Hal ini menunjukkan bahwa pengaruh antara Internal Control dan Kualitas laporan keuangan bersifat positif. Hal ini berarti terdapat kecenderungan, ketika Internal Control semakin baik, maka Kualitas Laporan Keuangan juga semakin baik. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Fadhilah Husna (2008). Dalam penelitian Anggraeni (2013) mengemukakan terdapat pengaruh yang signifikan dan positif antara sistem pengendalian intern dengan kualitas laporan keuangan pemerintah kabupaten Gorontalo Utara pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Gorontalo Utara.

Berdasarkan hasil pengujian secara simultan, diketahui nilai signifikansi sebesar

0,044<0,05. dimana nilai fhitung 3,390>ftabel 3,25, maka dapat disimpulkan bahwa pengaruh simultan variabel bebas Sistem Informasi Akuntansi (X1) dan Internal

Control (X2) terhadap Kualitas Laporan Keuangan (Y) signifikan secara statistik.

variabel bebas secara simultan mempengaruhi variabel Kualitas Laporan Keuangan

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Penelitian ini untuk melihat seberapa berpengaruhnya variabel-variabel sistem informasi akuntansi, Internal Control terhadap kualitas laporan keuangan pemerintah daerah pada Dinas Pendapatan Daerah kota Padangsidimpuan. Penelitian ini menggunakan metode simple random sampling dalam menentukan sampel.

Berdasarkan hasil penelitian yang telah dilakukan, terdapat tiga kesimpulan sebagai berikut.

1. Secara parsial sistem informasi akuntansi tidak berpengaruh terhadap kualitas laporan keuangan pemerintah daerah.

2. Secara parsial internal control tidak berpengaruh terhadap kualitas laporan keuangan pemerintah daerah.

3. Secara simultan sistem informasi akuntansi dan internal control berpengaruh terhadap kualitas laporan keuangan pemerintah daerah.

5.2 Saran

Berdasarkan hasil penelitian yang di simpulkan, dapat diajukan tiga saran sebagai berikut :

mengetahui standar akuntansi pemerintahan sehingga dalam mengolah data keuangan dapat menghasilkan laporan keuangan yang berkualitas.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pembangunan Daerah

Pembangunan Daerah merupakan suatu usaha yang sistematik dari berbagai pelaku, baik umum, pemerintah, swasta, maupun kelompok masyarakat lainnya pada tingkatan yang berbeda untuk menghadapi saling ketergantungan dan keterkaitan aspek fisik, sosial, ekonomi dan aspek lingkungan lainnya sehingga peluang baru untuk meningkatkan kesejahteraan masyarakat daerah dapat ditangkap secara berkelanjutan

2.1.2 Anggaran Pendapatan dan Belanja Daerah (APBD)

2.1.3 Sistem Informasi Akuntansi

Krismiaji (2010), menjelaskan bahwa Sistem Informasi Akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis. Sistem Informasi Akuntansi merupakan jenis sistem yang relatif tertutup, karena sistem ini mengolah input menjadi output dengan memanfaatkan pengendalian intern untuk membatasi dampak lingkungan. Dikarenakan setiap perusahaan atau instansi mempunyai kebutuhan informasi yang berbeda, maka tiap perusahaan atau instansi juga akan menggunakan sistem informasi akuntansi yang berbeda pula. Sistem Informasi Akuntansi yang digunakan suatu perusahaan maupun instansi tergantung dari skala usaha dan kegiatannya. Semakin besar skala usaha suatu usaha maka semakin banyak jenis dan semakin kompleks proses bisnis yang terdapat di dalamnya. Sistem Informasi Akuntansi yang digunakan bisa berupa sistem akuntansi secara manual, maupun secara terkomputerisasi.

Sementara itu Bodnar dan Hopwood (2000:1) menyatakan bahwa: “Sistem Informasi Akuntansi (SIA) adalah kumpulan sumber daya seperti manusia dan peralatan yang diatur untuk mengubah data menjadi informasi, dan informasi itu selanjutnya dikomunikasikan kepada beragam pengambilan keputusan.”

aktivitas dan transaksi, memproses data menjadi informasi yang dapat digunakan dalam proses pengambilan keputusan, melakukan kontrol secara tepat terhadap aset organisasi.

Subsistem SIA memproses berbagai transaksi keuangan dan transaksi nonkeuangan yang secara langsung memengaruhi pemrosesan transaksi keuangan. SIA terdiri dari 3 subsistem:

Sistem pemrosesan transaksi mendukung proses operasi bisnis harian.

Sistem buku besar/pelaporan keuangan

Sistem penutupan dan pembalikan. Merupakan pembalikan dan penutupan dari laporan yang dibuat dengan jurnal pembalik dan jurnal penutup menghasilkan laporan keuangan, seperti laporan laba/rugi, neraca, arus kas, pengembalian pajak.

Suatu sistem yang baik sangat dibutuhkan bagi suatu perusahaan atau instansi dalam menjalankan operasi usahanya, dimana sistem tersebut harus disesuaikan dengan keadaan dan kondisi perusahaan. Keberadaan sistem tersebut dapat membantu tugas-tugas unit organisasi yang terkait. Sistem perusahaan akan menggunakan sistem yang paling sesuai dengan aktivitas perusahaan yang dijalankan, sederhana dalam pelaksana serta mudah dalam pengawasannya.

Informasi Akuntansi memproses data yang diterima untuk menghasilkan dokumen, laporan, dan informasi lainnya dalam satuan mata uang ini memberikan informasi untuk pencatatan nilai seperti besarnya laba perusahaan dalam satu periode, besarnya hutang kepada pemasok pada satu titik tertentu. Sebagian informasi digunakan untuk mengetahui besarnya penyimpangan satu pos biaya dari anggaran yang telah ditetapkan dan akhirnya informasi itu digunakan untuk mengambil keputusan.

Sistem Informasi Akuntansi harus mengikuti perkembangan kebutuhan informasi yang berjalan sesuai dengan perkembangan perusahaan dan perkembangan teknologi (terutama alat untuk memproses data). Oleh sebab itu, diperlukan penyusunan kembali sistem yang baru. Langkah-langkah penyusunan Sistem Informasi Akuntansi terdiri dari tahapan sebagai berikut:

a. Analisis sistem yang ada

Langkah ini dimaksudkan untuk mengetahui kelebihan dan kekurangan sistem yang berlaku. Analisis ini dilakukan dengan penelitian (survey) sistem yang berlaku. Data yang dikumpulkan dalam penelitian yaitu: analisis laporan keuangan yang digunakan saat ini, analisis transaksi, analisis catatan pertama, dan analisis catatan terakhir. (Jogiyanto,2002:35-36)

b. Perancangan Sistem Informasi Akuntansi

keseluruhan atau memperbaiki sistem yang telah ada. Beberapa hal yang menyebabkan sistem yang lama perlu diganti atau diperbaiki, yaitu: Adanya permasalahan-permasalahan yang timbul dalam sistem yang lama, untuk meraih kesempatan, adanya instruksi-instruksi dan tujuan Perancangan Sistem Informasi Akuntansi

Siklus akuntansi secara garis besar menggambarkan proses pengidentifikasian bukti transaksi, pencatatan transaksi ke dalam jurnal umum (posting jurnal ke buku besar), pengelompokan bukti – bukti transaksi ke dalam golongan transaksi yang sama ke dalam buku besar (ledger), meringkas bukti transaksi ke dalam neraca saldo (trial balance), melakukan penyesuaian (adjustment), membuat kertas kerja (work sheet), dan membuat laporan keuangan (financial statement).

2.1.4 Sistem Pengendalian Intern (Internal Control)

a. Menjaga kekayaan organisasi.

b. Mengecek ketelitian dan keandalan data akuntansi. c. Mendorong efisiensi.

d. Mendorong dipatuhinya kebijakan manajemen.

Menurut tujuannya, sistem pengendalian intern tersebut dapat dibagi menjadi dua, yaitu:

a. Pengendalian intern akuntansi (Internal accounting control).

Pengendalian intern akuntansi merupakan bagian dari sistem pengendalian intern, meliputi struktur organisasi, metode dan ukuran – ukuran yang dikoordinasikan terutama untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan data akuntansi. Pengendalian intern akuntansi yang baik akan menjamin kekayaan para investor dan kreditur yang ditanamkan dalam perusahaan dan akan menghasilkan laporan keuangan yang dapat dipercaya.

b. Pengendalian intern administrasi (Internal administrative control).

Pengendalian intern administrasi meliputi struktur organisasi, metode dan ukuran – ukuran yang dikoordinasikan terutama untuk mendorong efisiensi dipatuhinya kebijakan manajemen

menjamin atau menyediakan informasi keuangan yang andal, serta menjamin ditaatinya hukum dan peraturan yang berlaku.

Sistem Pengendalian Intern Pemerintah adalah Sistem Pengendalian Intern yang diselenggarakan secara menyeluruh di lingkungan pemerintah pusat dan pemerintah daerah.

Unsur-unsur Sistem Pengendalian Intern Pemerintah meliputi : a. Lingkungan Pengendalian

b. Penilaian Resiko

c. Kegiatan Pengendalian

d. Informasi dan Komunikasi

e. Pemantauan Pengendalian Intern

Sistem Pengendalian Intern Pemerintah berfungsi sebagai pengawas dan pemantau dalam pencatatan laporan keuangan pemerintah dan diterapkan untuk menjamin bahwa laporan keuangan yang dibuat telah bebas dari cacat hukum.

2.1.5 Penyajian Laporan Keuangan

b. untuk memberikan informasi yang digunakan untuk mengevaluasi kinerja manajerial dan organisasi. Adapun secara khusus, tujuan penyajian laporan keuangan oleh pemerintah daerah adalah:

1) memberikan informasi keuangan untuk menentukan dan memprediksi aliran kas, saldo neraca, dan kebutuhan sumber daya finansial jangkan pendek unit pemerintah,

2) memberikan informasi keuangan untuk menentukan dan memprediksi kondisi ekonomi suatu unit pemerintahan dan perubahan-perubahan yang terjadi didalamnya,

3) memberikan informasi keuangan untuk memonitor kinerja, kesesuaiannya dengan peraturan perundang-undangan, kontrak yang telah disepakati, dan ketentuan lainnya yang disyaratkan,

4) memberikan informasi perancangan dan penganggaran,

5) memberikan informasi untuk mengevaluasi kinerja manajerial dan organisasional.

2.1.6 Laporan Keuangan Pemerintah Daerah 2.1.6.1 Definisi dan Konsep Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (IAI) (2007:7) “Laporan keuangan merupakan

bagian dari pelaporan keuangan”. Laporan keuangan yang lengkap biasanya

meliputi neraca, laporan laba, laporan rugi, laporan perubahan posisi keuangan (yang disajikan dalam berbagai cara misalnya laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan”.

Laporan keuangan pemerintah ditujukan untuk memenuhi tujuan umum pelaporan keuangan, namun tidak untuk memenuhi kebutuhan khusus pemakaiannya. Disamping penyusunan laporan keuangan bertujuan umum, entitas pelaporan dimungkinkan untuk menghasilkan laporan keuangan yang disusun untuk kebutuhan khusus. Mardiasmo (2001:160) mengatakan bahwa lembaga pemerintah dituntut untuk dapat membuat laporan keuangan eksternal yang meliputi laporan keuangan formal seperti laporan surplus defisit, laporan realisasi anggaran, laporan arus kas, dan neraca serta kinerja yang dinyatakan dalam ukuran finansial dan non finansial.

Pelaporan keuangan dihasilkan dari proses akuntansi keuangan dan merupakan media untuk mengkomunikasikan informasi keuangan kepada pihak-pihak eksternal yang menaruh perhatian kepada badan atau organisasi pembuat laporan serta aktivitas-aktivitas.

2.1.6.2 Tujuan Penyajian Laporan Keuangan

pemerintah seharusnya menyajikan informasi bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial, maupun politik dengan cara sebagai berikut:

a. menyediakan informasi tentang sumber, alokasi dan penggunaan sumber daya keuangan,

b. menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran,

c. menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai,

d. menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya,

e. menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman,

f. menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

lebih, surplus/defisit-Laporan Operasional (LO), aset, kewajiban, ekuitas dan arus kas suatu entitas pelaporan.

2.1.6.3 Komponen Laporan Keuangan Pemerintah Daerah

Laporan keuangan berdasarkan (Peraturan Pemerintahan No.71 Tahun 2010) tentang Standar Akuntansi Pemerintahan (SAP) adalah sebagai berikut.

a. Laporan Realisasi Anggaran (LRA)

berpengaruh pada kekayaan bersih entitas yang perlu dibayar kembali dan/atau akan diterima kembali, baik pada tahun anggaran bersangkutan maupun tahun-tahun anggaran berikutnya, yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit atau memanfaatkan surplus anggaran. Penerimaan pembiayaan antara lain dapat berasal dari pinjaman dan hasil divestasi. Pengeluaran pembiayaan antara lain digunakan untuk pembayaran kembali pokok pinjaman, pemberian pinjaman kepada entitas lain dan penyertaan modal oleh pemerintah.

b. Laporan Perubahan Saldo Anggaran Lebih

Laporan Perubahan Saldo Anggaran Lebih menyajikan informasi kenaikan atau penurunan Saldo Anggaran Lebih tahun pelaporan dibandingkan dengan tahun sebelumnya.

c. Neraca

masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. (b) Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah. (c) Ekuitas adalah kekayaan bersih pemerintah yang merupakan selisih antara aset dan kewajiban pemerintah.

d. Laporan Operasional

Laporan Operasional menyajikan ikhtisar sumber daya ekonomi yang menambah ekuitas dan penggunaannya yang dikelola oleh pemerintah pusat/daerah untuk kegiatan penyelenggaraan pemerintahan dalam satu periode pelaporan. Unsur yang dicakup secara langsung dalam Laporan Operasional (LO) terdiri dari Pendapatan-LO, beban, transfer, dan pos-pos luar biasa. Masing-masing unsur dapat dijelaskan sebagai berikut : (a) Pendapatan-LO adalah hak pemerintah yang diakui sebagai penambah nilai kekayaan bersih. (b) Beban adalah kewajiban pemerintah yang diakui sebagai pengurangan nilai kekayaan bersih. (c) Transfer adalah hak penerimaan atau kewajiban pengeluaran uang dari/oleh suatu entitas pelaporan kepada entitas pelaporan lain, termasuk dana perimbangan dan dana bagi hasil. (d) Pos Luar Biasa adalah pendapatan luar biasa atau beban luar biasa yang terjadi karena kejadian atau transaksi yang bukan merupakan operasi biasa, tidak diharapkan sering atau rutin terjadi dan berada di luar kendali atau pengaruh entitas bersangkutan.

e. Laporan Arus Kas

Laporan Arus Kas menyajikan informasi kas sehubungan dengan aktivitas operasi, investasi, pendanaan, dan transitoris yang menggambarkan saldo awal, penerimaan, pengeluaran, dan saldo akhir kas pemerintah pusat/daerah selama periode tertentu. Unsur yang dicakup dalam Laporan Arus Kas terdiri dari penerimaan dan pengeluaran kas, yang masing-masing dapat dijelaskan sebagai berikut: (a) Penerimaan Kas adalah semua aliran kas yang masuk ke Bendahara Umum Negara/Daerah. (b) Pengeluaran Kas adalah semua aliran kas yang keluar dari Bendahara Umum Negara/Daerah.

f. Laporan Perubahan Ekuitas

Laporan Perubahan Ekuitas menyajikan informasi kenaikan atau penurunan ekuitas tahun pelaporan dibandingkan tahun sebelumnya.

g. Catatan Atas Laporan Keuangan

mengungkapkan / menyajikan / menyediakan hal-hal sebagai berikut: (a) Mengungkapkan informasi umum tentang entitas pelaporan dan entitas akuntansi. (b) Menyajikan informasi tentang kebijakan fiskal/keuangan dan ekonomi makro. (c) Menyajikan ikhtisar pencapaian target keuangan selama tahun pelaporan dengan kendala dan hambatan yang dihadapi dalam pencapaian target. (d) Menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi-transaksi dan kejadian-kejadian penting lainnya. (e) Menyajikan rincian dan penjelasan masing-masing pos yang disajikan pada lembar laporan keuangan. (f) Mengungkapkan informasi yang diharuskan oleh pernyataan Standar Akuntansi Pemerintahan yang belum disajikan dalam lembar muka laporan keuangan. (g) Menyediakan informasi lainnya yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka laporan keuangan.

2.1.6.4 Kualitas Laporan Keuangan Pemerintah Daerah

1. Relevan

Laporan keuangan dikatakan relevan apabila informasi yang termuat di dalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini dan memprediksi masa depan serta menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu. Dengan demikian informasi laporan keuangan yang relevan dapat dihubungkan dengan maksud penggunanya.Informasi yang relevan adalah yang memiliki manfaat umpan balik, memiliki manfaat prediktif, dan tepat waktu.

a. Memiliki manfaat umpan balik (feedback value)

Informasi memungkinkan pengguna untuk menegaskan alat mengoreksi ekspektasi di masa lalu,

b. Memiliki manfaat prediktif (predictive value)

Informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini,

c. Tepat waktu

Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

2. Andal