BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pembangunan Daerah

Pembangunan Daerah merupakan suatu usaha yang sistematik dari berbagai pelaku, baik umum, pemerintah, swasta, maupun kelompok masyarakat lainnya pada tingkatan yang berbeda untuk menghadapi saling ketergantungan dan keterkaitan aspek fisik, sosial, ekonomi dan aspek lingkungan lainnya sehingga peluang baru untuk meningkatkan kesejahteraan masyarakat daerah dapat ditangkap secara berkelanjutan

2.1.2 Anggaran Pendapatan dan Belanja Daerah (APBD)

2.1.3 Sistem Informasi Akuntansi

Krismiaji (2010), menjelaskan bahwa Sistem Informasi Akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis. Sistem Informasi Akuntansi merupakan jenis sistem yang relatif tertutup, karena sistem ini mengolah input menjadi output dengan memanfaatkan pengendalian intern untuk membatasi dampak lingkungan. Dikarenakan setiap perusahaan atau instansi mempunyai kebutuhan informasi yang berbeda, maka tiap perusahaan atau instansi juga akan menggunakan sistem informasi akuntansi yang berbeda pula. Sistem Informasi Akuntansi yang digunakan suatu perusahaan maupun instansi tergantung dari skala usaha dan kegiatannya. Semakin besar skala usaha suatu usaha maka semakin banyak jenis dan semakin kompleks proses bisnis yang terdapat di dalamnya. Sistem Informasi Akuntansi yang digunakan bisa berupa sistem akuntansi secara manual, maupun secara terkomputerisasi.

Sementara itu Bodnar dan Hopwood (2000:1) menyatakan bahwa: “Sistem Informasi Akuntansi (SIA) adalah kumpulan sumber daya seperti manusia dan peralatan yang diatur untuk mengubah data menjadi informasi, dan informasi itu selanjutnya dikomunikasikan kepada beragam pengambilan keputusan.”

aktivitas dan transaksi, memproses data menjadi informasi yang dapat digunakan dalam proses pengambilan keputusan, melakukan kontrol secara tepat terhadap aset organisasi.

Subsistem SIA memproses berbagai transaksi keuangan dan transaksi nonkeuangan yang secara langsung memengaruhi pemrosesan transaksi keuangan. SIA terdiri dari 3 subsistem:

Sistem pemrosesan transaksi mendukung proses operasi bisnis harian.

Sistem buku besar/pelaporan keuangan

Sistem penutupan dan pembalikan. Merupakan pembalikan dan penutupan

dari laporan yang dibuat dengan jurnal pembalik dan jurnal penutup menghasilkan laporan keuangan, seperti laporan laba/rugi, neraca, arus kas, pengembalian pajak.

Suatu sistem yang baik sangat dibutuhkan bagi suatu perusahaan atau instansi dalam menjalankan operasi usahanya, dimana sistem tersebut harus disesuaikan dengan keadaan dan kondisi perusahaan. Keberadaan sistem tersebut dapat membantu tugas-tugas unit organisasi yang terkait. Sistem perusahaan akan menggunakan sistem yang paling sesuai dengan aktivitas perusahaan yang dijalankan, sederhana dalam pelaksana serta mudah dalam pengawasannya.

Informasi Akuntansi memproses data yang diterima untuk menghasilkan dokumen, laporan, dan informasi lainnya dalam satuan mata uang ini memberikan informasi untuk pencatatan nilai seperti besarnya laba perusahaan dalam satu periode, besarnya hutang kepada pemasok pada satu titik tertentu. Sebagian informasi digunakan untuk mengetahui besarnya penyimpangan satu pos biaya dari anggaran yang telah ditetapkan dan akhirnya informasi itu digunakan untuk mengambil keputusan.

Sistem Informasi Akuntansi harus mengikuti perkembangan kebutuhan informasi yang berjalan sesuai dengan perkembangan perusahaan dan perkembangan teknologi (terutama alat untuk memproses data). Oleh sebab itu, diperlukan penyusunan kembali sistem yang baru. Langkah-langkah penyusunan Sistem Informasi Akuntansi terdiri dari tahapan sebagai berikut:

a. Analisis sistem yang ada

Langkah ini dimaksudkan untuk mengetahui kelebihan dan kekurangan sistem yang berlaku. Analisis ini dilakukan dengan penelitian (survey) sistem yang berlaku. Data yang dikumpulkan dalam penelitian yaitu: analisis laporan keuangan yang digunakan saat ini, analisis transaksi, analisis catatan pertama, dan analisis catatan terakhir. (Jogiyanto,2002:35-36)

b. Perancangan Sistem Informasi Akuntansi

keseluruhan atau memperbaiki sistem yang telah ada. Beberapa hal yang menyebabkan sistem yang lama perlu diganti atau diperbaiki, yaitu: Adanya permasalahan-permasalahan yang timbul dalam sistem yang lama, untuk meraih kesempatan, adanya instruksi-instruksi dan tujuan Perancangan Sistem Informasi Akuntansi

Siklus akuntansi secara garis besar menggambarkan proses pengidentifikasian bukti transaksi, pencatatan transaksi ke dalam jurnal umum (posting jurnal ke buku besar), pengelompokan bukti – bukti transaksi ke dalam golongan transaksi yang sama ke dalam buku besar (ledger), meringkas bukti transaksi ke dalam neraca saldo (trial balance), melakukan penyesuaian (adjustment), membuat kertas kerja (work sheet), dan membuat laporan keuangan (financial statement).

2.1.4 Sistem Pengendalian Intern (Internal Control)

a. Menjaga kekayaan organisasi.

b. Mengecek ketelitian dan keandalan data akuntansi. c. Mendorong efisiensi.

d. Mendorong dipatuhinya kebijakan manajemen.

Menurut tujuannya, sistem pengendalian intern tersebut dapat dibagi menjadi dua, yaitu:

a. Pengendalian intern akuntansi (Internal accounting control).

Pengendalian intern akuntansi merupakan bagian dari sistem pengendalian intern, meliputi struktur organisasi, metode dan ukuran – ukuran yang dikoordinasikan terutama untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan data akuntansi. Pengendalian intern akuntansi yang baik akan menjamin kekayaan para investor dan kreditur yang ditanamkan dalam perusahaan dan akan menghasilkan laporan keuangan yang dapat dipercaya.

b. Pengendalian intern administrasi (Internal administrative control).

Pengendalian intern administrasi meliputi struktur organisasi, metode dan ukuran – ukuran yang dikoordinasikan terutama untuk mendorong efisiensi dipatuhinya kebijakan manajemen

menjamin atau menyediakan informasi keuangan yang andal, serta menjamin ditaatinya hukum dan peraturan yang berlaku.

Sistem Pengendalian Intern Pemerintah adalah Sistem Pengendalian Intern yang diselenggarakan secara menyeluruh di lingkungan pemerintah pusat dan pemerintah daerah.

Unsur-unsur Sistem Pengendalian Intern Pemerintah meliputi : a. Lingkungan Pengendalian

b. Penilaian Resiko

c. Kegiatan Pengendalian

d. Informasi dan Komunikasi

e. Pemantauan Pengendalian Intern

Sistem Pengendalian Intern Pemerintah berfungsi sebagai pengawas dan pemantau dalam pencatatan laporan keuangan pemerintah dan diterapkan untuk menjamin bahwa laporan keuangan yang dibuat telah bebas dari cacat hukum.

2.1.5 Penyajian Laporan Keuangan

b. untuk memberikan informasi yang digunakan untuk mengevaluasi kinerja manajerial dan organisasi. Adapun secara khusus, tujuan penyajian laporan keuangan oleh pemerintah daerah adalah:

1) memberikan informasi keuangan untuk menentukan dan memprediksi aliran kas, saldo neraca, dan kebutuhan sumber daya finansial jangkan pendek unit pemerintah,

2) memberikan informasi keuangan untuk menentukan dan memprediksi kondisi ekonomi suatu unit pemerintahan dan perubahan-perubahan yang terjadi didalamnya,

3) memberikan informasi keuangan untuk memonitor kinerja, kesesuaiannya dengan peraturan perundang-undangan, kontrak yang telah disepakati, dan ketentuan lainnya yang disyaratkan,

4) memberikan informasi perancangan dan penganggaran,

5) memberikan informasi untuk mengevaluasi kinerja manajerial dan organisasional.

2.1.6 Laporan Keuangan Pemerintah Daerah

2.1.6.1 Definisi dan Konsep Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (IAI) (2007:7) “Laporan keuangan merupakan

bagian dari pelaporan keuangan”. Laporan keuangan yang lengkap biasanya

meliputi neraca, laporan laba, laporan rugi, laporan perubahan posisi keuangan (yang disajikan dalam berbagai cara misalnya laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan”.

Laporan keuangan pemerintah ditujukan untuk memenuhi tujuan umum pelaporan keuangan, namun tidak untuk memenuhi kebutuhan khusus pemakaiannya. Disamping penyusunan laporan keuangan bertujuan umum, entitas pelaporan dimungkinkan untuk menghasilkan laporan keuangan yang disusun untuk kebutuhan khusus. Mardiasmo (2001:160) mengatakan bahwa lembaga pemerintah dituntut untuk dapat membuat laporan keuangan eksternal yang meliputi laporan keuangan formal seperti laporan surplus defisit, laporan realisasi anggaran, laporan arus kas, dan neraca serta kinerja yang dinyatakan dalam ukuran finansial dan non finansial.

Pelaporan keuangan dihasilkan dari proses akuntansi keuangan dan merupakan media untuk mengkomunikasikan informasi keuangan kepada pihak-pihak eksternal yang menaruh perhatian kepada badan atau organisasi pembuat laporan serta aktivitas-aktivitas.

2.1.6.2 Tujuan Penyajian Laporan Keuangan

pemerintah seharusnya menyajikan informasi bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial, maupun politik dengan cara sebagai berikut:

a. menyediakan informasi tentang sumber, alokasi dan penggunaan sumber daya keuangan,

b. menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran,

c. menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai,

d. menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya,

e. menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman,

f. menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

lebih, surplus/defisit-Laporan Operasional (LO), aset, kewajiban, ekuitas dan arus kas suatu entitas pelaporan.

2.1.6.3 Komponen Laporan Keuangan Pemerintah Daerah

Laporan keuangan berdasarkan (Peraturan Pemerintahan No.71 Tahun 2010) tentang Standar Akuntansi Pemerintahan (SAP) adalah sebagai berikut.

a. Laporan Realisasi Anggaran (LRA)

berpengaruh pada kekayaan bersih entitas yang perlu dibayar kembali dan/atau akan diterima kembali, baik pada tahun anggaran bersangkutan maupun tahun-tahun anggaran berikutnya, yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit atau memanfaatkan surplus anggaran. Penerimaan pembiayaan antara lain dapat berasal dari pinjaman dan hasil divestasi. Pengeluaran pembiayaan antara lain digunakan untuk pembayaran kembali pokok pinjaman, pemberian pinjaman kepada entitas lain dan penyertaan modal oleh pemerintah.

b. Laporan Perubahan Saldo Anggaran Lebih

Laporan Perubahan Saldo Anggaran Lebih menyajikan informasi kenaikan atau penurunan Saldo Anggaran Lebih tahun pelaporan dibandingkan dengan tahun sebelumnya.

c. Neraca

masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. (b) Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah. (c) Ekuitas adalah kekayaan bersih pemerintah yang merupakan selisih antara aset dan kewajiban pemerintah.

d. Laporan Operasional

Laporan Operasional menyajikan ikhtisar sumber daya ekonomi yang menambah ekuitas dan penggunaannya yang dikelola oleh pemerintah pusat/daerah untuk kegiatan penyelenggaraan pemerintahan dalam satu periode pelaporan. Unsur yang dicakup secara langsung dalam Laporan Operasional (LO) terdiri dari Pendapatan-LO, beban, transfer, dan pos-pos luar biasa. Masing-masing unsur dapat dijelaskan sebagai berikut : (a) Pendapatan-LO adalah hak pemerintah yang diakui sebagai penambah nilai kekayaan bersih. (b) Beban adalah kewajiban pemerintah yang diakui sebagai pengurangan nilai kekayaan bersih. (c) Transfer adalah hak penerimaan atau kewajiban pengeluaran uang dari/oleh suatu entitas pelaporan kepada entitas pelaporan lain, termasuk dana perimbangan dan dana bagi hasil. (d) Pos Luar Biasa adalah pendapatan luar biasa atau beban luar biasa yang terjadi karena kejadian atau transaksi yang bukan merupakan operasi biasa, tidak diharapkan sering atau rutin terjadi dan berada di luar kendali atau pengaruh entitas bersangkutan.

e. Laporan Arus Kas

Laporan Arus Kas menyajikan informasi kas sehubungan dengan aktivitas operasi, investasi, pendanaan, dan transitoris yang menggambarkan saldo awal, penerimaan, pengeluaran, dan saldo akhir kas pemerintah pusat/daerah selama periode tertentu. Unsur yang dicakup dalam Laporan Arus Kas terdiri dari penerimaan dan pengeluaran kas, yang masing-masing dapat dijelaskan sebagai berikut: (a) Penerimaan Kas adalah semua aliran kas yang masuk ke Bendahara Umum Negara/Daerah. (b) Pengeluaran Kas adalah semua aliran kas yang keluar dari Bendahara Umum Negara/Daerah.

f. Laporan Perubahan Ekuitas

Laporan Perubahan Ekuitas menyajikan informasi kenaikan atau penurunan ekuitas tahun pelaporan dibandingkan tahun sebelumnya.

g. Catatan Atas Laporan Keuangan

mengungkapkan / menyajikan / menyediakan hal-hal sebagai berikut: (a) Mengungkapkan informasi umum tentang entitas pelaporan dan entitas akuntansi. (b) Menyajikan informasi tentang kebijakan fiskal/keuangan dan ekonomi makro. (c) Menyajikan ikhtisar pencapaian target keuangan selama tahun pelaporan dengan kendala dan hambatan yang dihadapi dalam pencapaian target. (d) Menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi-transaksi dan kejadian-kejadian penting lainnya. (e) Menyajikan rincian dan penjelasan masing-masing pos yang disajikan pada lembar laporan keuangan. (f) Mengungkapkan informasi yang diharuskan oleh pernyataan Standar Akuntansi Pemerintahan yang belum disajikan dalam lembar muka laporan keuangan. (g) Menyediakan informasi lainnya yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka laporan keuangan.

2.1.6.4 Kualitas Laporan Keuangan Pemerintah Daerah

1. Relevan

Laporan keuangan dikatakan relevan apabila informasi yang termuat di dalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini dan memprediksi masa depan serta menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu. Dengan demikian informasi laporan keuangan yang relevan dapat dihubungkan dengan maksud penggunanya.Informasi yang relevan adalah yang memiliki manfaat umpan balik, memiliki manfaat prediktif, dan tepat waktu.

a. Memiliki manfaat umpan balik (feedback value)

Informasi memungkinkan pengguna untuk menegaskan alat mengoreksi ekspektasi di masa lalu,

b. Memiliki manfaat prediktif (predictive value)

Informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini,

c. Tepat waktu

Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

2. Andal

menyesatkan. Informasi yang andal serta memenuhi karakteristik adalah penyajian jujur, dapat divertifikasi, dan netralitas.

a. penyajian jujur

Informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan. b. dapat divertifikasi

Informasi yang disajikan dalam laporan keuangan dapat diuji, dan apabila pengujian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya tetap menunjukkan simpulan yang tidak jauh berbeda.

c. netralitas

Informasi diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu.

3. Dapat dibandingkan

sekarang diterapkan, maka perubahan tersebut diungkapkan pada periode terjadinya perubahan.

4. Dapat dipahami

Informasi yanag disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, sertaadanya kemauan pengguna untuk mempelajari informasi yang dimaksud.

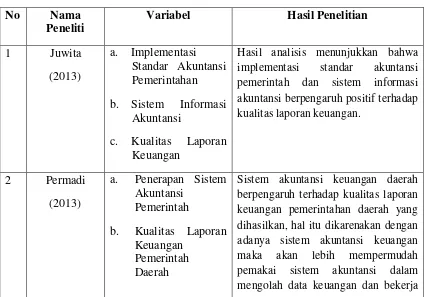

Hasil analisis menunjukkan bahwa implementasi standar akuntansi pemerintah dan sistem informasi akuntansi berpengaruh positif terhadap

sesuai dengan standar akuntansi pemerintahan yang sudah diterapkan pada sistem akuntansi keuangan tersebut, sehingga laporan keuangan yang dihasilkanpun akan memiliki kualitas yang baik. Berdasarkan hasil penelitian ini yang telah dilakukan pada Dinas Bina Marga di Kota Bandung, Provinsi Jawa Barat, dapat disimpulkan bahwa secara keseluruhan sistem akuntansi keuangan di Dinas Bina Marga termasuk kedalam kategori baik, oleh karena itu dapat disimpulkan bahwa penerapan sistem akuntansi keuangan di Dinas Bina Marga berpengaruh positif terhadap kualitas laporan keuangan.

Terdapat pengaruh yang signifikan dan positif antara sistem pengendalian intern dengan kualitas laporan keuangan pemerintah kabupaten Gorontalo Utara pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Gorontalo Utara.

Sistem Pengendalian Intern

Pemerintah masih belum maksimal. Pemerintah harus lebih memperhatikan masalah sistem pengendalian intern untuk meminimalisir resiko dan kehilangan pada satuan kerja pemerintah daerah.

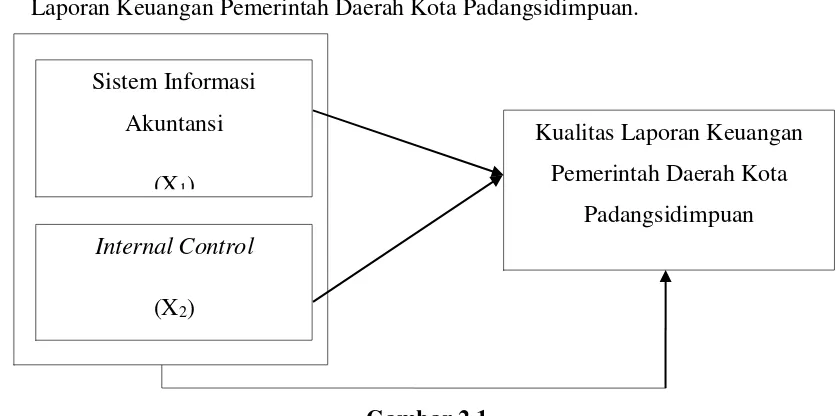

2.3 Kerangka Konseptual Penelitian

diteliti. Sistem Informasi Akuntansi dan Internal Control merupakan sumber informasi yang bermanfaat baik secara parsial maupun simultan terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Padangsidimpuan.

Gambar 2.1

Kerangka Konseptual Sistem Informasi Akuntansi, Internal Control, terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota

Padangsidimpuan baik secara parsial maupun simultan

Sistem Informasi Akuntansi dirancang untuk menghasilkan informasi akuntansi yang tepat waktu, relevan dan dapat dipercaya. Sistem Informasi Akuntansi pada pemerintahan harus mengandung unsur-unsur Internal Control, maka baik buruknya Sistem Informasi Akuntansi dan Internal Control sangat mempengaruhi Kualitas Laporan Keuangan Pemerintah Daerah, karena informasi yang dihasilkannya akan dijadikan salah satu dasar dalam pengambilan keputusan yang berkaitan dengan otonomi daerah. Sistem Informasi Akuntansi dan Internal Control sebagai alat untuk mengurangi risiko penyimpangan-penyimpangan dan kecurangan-kecurangan yang dilakukan dengan sengaja atau tidak sengaja terutama pada Laporan Keuangan

Sistem Informasi Akuntansi

(X1)

Internal Control

(X2)

Kualitas Laporan Keuangan Pemerintah Daerah Kota

Efektifitas pengelolaan Pendapatan Asli Daerah menunjukkan suatu kondisi dimana daerah mampu menggali sumber-sumber keuangan, mengelola dan memanfaatkannya secara memadai untuk membiayai aktifitas dalam urusan otonomi daerah. Sumbernya meliputi hasil pajak daerah, hasil retribusi daerah, hasil perusahaan milik daerah atau hasil pengelola kekayaan daerah lainnya yang di pisahkan serta lain- lain PAD yang sah. Jadi, dapat disimpulkan bahwa Sistem Informasi Akuntansi dan Internal Control akan berpengaruh terhadap Kualitas Laporan Keuangan Pemerintah Daerah.

2.4 Hipotesis Penelitian:

H0 :Sistem Informasi Akuntansi dan Internal Control tidak berpengaruh terhadap Kualitas Laporan Keuangan Pemerintah Daerah baik secara parsial maupun simultan