Nama : Ani Rohaeni

Tempat, tanggal lahir : Bandung, 17 Febuari 1992

Alamat : Kp.Ciseke Rt 04/01 Des. Sukaluyu Kec.Pangalengan Jenis Kelamin : Perempuan

Agama : Islam

Telp : 08562026678

Email : Aniee_nyw@yahoo.com Pendidikan :

1998 – 2004 : SDN PASIRMALANG V 2004 – 2007 : SMPN 1 PANGALENGAN 2007 – 2010 : SMAN 1 PANGALENGAN

2010 – 2013 : Universitas Komputer Indonesia (UNIKOM) D-III Akuntansi

Penulis,

iv DAFTAR ISI

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR GAMBAR ... vii

DAFTAR TABEL ... viii

DAFTAR SIMBOL ... ix

DAFTAR LAMPIRAN ... x

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 4

1.3 Rumusan Masalah ... 4

1.4 Maksud dan Tujuan Penelitian ... 5

1.4.1 Maksud Penelitian ... 5

1.4.2 Tujuan Penelitian ... 5

1.5 Lokasi dan Waktu Penelitian ... 5

1.5.1 Lokasi Penelitian ... 5

1.5.2 Waktu Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1 Laporan Keuangan Pemerintah Daerah ... 7

2.2 Komponen Laporan Keuangan Pemda ... 11

2.3 Penyusunan LK Gabungan/Konsolidasi Pemda ... 12

2.3.1 Penyusunan Worksheet LK Konsolidasi ... 13

v

2.4 Prinsip-Prinsip Penyusunan LK Daerah ... 19

2.5 Penyajian laporan Keuangan Daerah ... 21

2.5.1 PSAP 01 Tentang Penyajian LK ... 22

2.5.2 PSAP 02 Tentang Penyajian LRA ... 24

2.5.3 PSAP 03 Tentang Penyajian LAK ... 26

2.5.4 PSAP 04 Tentang CALK ... 27

2.6 Faktor-Faktor yang Mempengaruhi Penyusunan LK Pemda ... 30

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 35

3.2 Metode penelitian ... 36

3.2.1 Teknik Penentuan Data ... 37

3.2.2 Sumber Data ... 37

BAB IV HASIL DAN PEMBAHASAN PENELITIAN 4.1 Hasil Penelitian ... 40

4.1.1 Gambaran Umum Instansi ... 40

4.1.1.1 Sejarah Instansi ... 40

4.1.1.2 Struktur Organisasi Instansi ... 43

4.1.1.3 Uraian Tugas Instansi ... 45

4.1.1.4 Aktivitas Instansi ... 62

4.1.2 Hasil Analisis Deskriptif ... 63

4.1.2.1 Penyusunan LK Pemda Pada ... 64

DPPK Kab.Bandung 4.1.2.2 Faktor-Faktor yang Mempengaruhi Dalam ... 64

vi

4.2.1 Analisis Penyusunan LK Pemda Pada ... 71 DPPK Kab.Bandung

4.2.2 Analisis Faktor-Faktor Yang Mempengaruhi Dalam ... 73 Penyusunan LK Pemda Kab.Bandung

BAB V KESIMPILAN DAN SARAN

5.1 Kesimpulan ... 75 5.2 Saran ... 76 DAFTAR PUSTAKA ... 78 LAMPIRAN-LAMPIRAN LAIN

78

DAFTAR PUSTAKA

Sumber Dari Buku

Azhar,S.2008.Sisitem Informasi akuntansi.Bandung:Lingga Jaya.Jakarta: Kompas.

Iwan, S. 2011. Teknik Penulisan Skripsi, Thesis dan Disertasi. Bandung : CEPLAS. ke-10.Terjemahan Chriswan Sungkono dan Machmudin Eka P. Jakarta: Salemba Empat.

Mardiasmo. 2009. Akuntansi Sektor Publik. Yogyakarta: Andi.

Mardiasmo. 2010. Elaborasi Akuntansi Sektor Publik. Yoyakarta: Andi.

Notoatmodjo, Soekidjo. 2008. Pendidikan Dan Perilaku Kesehatan.Jakarta: Rineka Cipta.

Peraturan Bupati Bandung No.6 Tahun 2010

Peraturan Daerah Kabupaten Bandung No. 8 Tahun 2001

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007

Peraturan Pemerintah No. 24 Tahun 2005

Peraturan Pemerintah RI No. 105 Tahun 2000

79

Simanjuntak, Payaman J.2008.Fundamental of Financial Management.Jakarta: Fakultas Ekonomi UI.

Sopiah.2008.Perilaku Organisasional.Yogyakarta:Andi.

Sugio Sugiyono . 2009. Metode Penelitian Kuantitatif Kualitatif dan R&D. Jakarta : Alfabeta.

Suharsimi, A. 2010. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

Supriati. 2012. Metode Penelitian. Bandung : Labkat Press UNIKOM.

Usaha, Tarigan.2008.Skripsi Pencatatan dan Pelaporan Keuangan pada tingkat SKPD.Sumatera:Universitas Sumatera.

Undang – Undang Nomor 1 Tahun 2004 Undang – Undang Nomor 15 tahun 2004 Undang – Undang Nomor 17 Tahun 2003 Undang - Undang Nomor 32 Tahun 2004 Undang - Undang Nomor 33 Tahun 2004

Veithzal,Rivai.2008.Pendidikan Dan Perilaku Kesehatan.Jakarta: Rineka Cipta. Sumber Dari Internet

Agus Subroto, Tinjauan Atas Penyajian laporan Keuangan. http://pudio-

1 BAB 1 PENDAHULUAN

1.1 Latar Belakang Penelitian

Perubahan pada sistem pemerintahan dari sentralisasi ke desentralisasi mendorong perlunya perbaikan dalam pengelolaan dan pertanggungjawaban, maka dalam era otonomi daerah sekarang ini daerah diberikan kewenangan mengurus dan mengatur semua urusan pemerintahan di luar urusan pemerintah pusat, pemberian otonomi daerah ini diharapkan dapat meningkatkan efisiensi, efektivitas, dan akuntabilitas sektor publik di Indonesia. (Mardiasmo, 2008)

pelaksanaan APBD untuk mempertanggungjawabkan pelaksanaan program-program pemerintah daerah.

Laporan pertanggungjawaban menjadi salah satu kewajiban pemerintah daerah dalam rangka pengelolaan keuangan daerah yang akuntabel dan transparan yang diwujudkan dalam bentuk laporan keuangan . Menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 laporan keuangan daerah disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh pemerintah daerah selama satu periode pelaporan. Laporan keuangan terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas dan Catatan atas Laporan Keuangan. Penyusunan Laporan Keuangan Pemerintah Daerah (LPKD) tersebut diatas harus berpedoman dan berdasarakan pada Standar Akuntansi Pemerintah (SAP). (Chabib dan Heru, 2010).

Laporan tersebut merupakan komponen penting untuk menciptakan akuntabilitas pemerintahan dan sekaligus merupakan salah satu tolak ukur kinerja financial pemerintah daerah. Bagi pihak eksternal, Laporan Keuangan Pemerintah Daerah yang berisi informasi keuangan daerah akan digunakan sebagai dasar pertimbangan untuk pengambilan keputusan ekonomi, sosial dan politik. Sementara bagi pihak internal pemerintah daerah, laporan keuangan tersebut dapat digunakan untuk penilaian kinerja.

3

Keuangan (DPPK) selaku SKPKD (Satuan Kerja Pengelolaan Keuangan Daerah), yang merupakan laporan keuangan gabungan dari Seluruh SKPD(Satuan Kerja Perangkat Daerah) dan PPKD(Pejabat Pengelolaa Keuangan Daerah) Kabupaten Bandung.

Laporan Keuangan Pemerintah daerah untuk tahun Anggaran 2011 berdasarkan hasil Audit Badan Pemerinksaan Keuangan (BPK) masih mendapat opini wajar dengan pengecualian (WDP). Opini ini di dapatkan pemerintah kabupaten bandung dari tahun 2007-2011 dimana pada tahun 2007 laporan keuangan pemerintah daerah baru dilakukan pemeriksaan secara keseluruhan oleh BPK.

Berdasarkan hasil wawancara dengan Asep Sumpena,SE selaku Kasi Akuntansi Belanja Langsung mengemukakan bahwa, penomena diatas tidak luput dari masih belum maksimalnya Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten Bandung (SKPKD) dalam penyusunan laporan keuangannya. Hal ini diseba

mempengaruhi pelaporan keauangan yang dihasilkan oleh pemerintah kabuapten bandung khususunya Dinas Pendapatan dan Pengelolaan Keuangan (DPPK) Kabupaten Bandung.

Berdasarkan Uraian diatas, penulis tertarik untuk melakukan penelitian tentang Laporan Keuangan Pemerintah Daerah dan bermaksud menuangkannya kedalam bentuk Tugas Akhir dengan judul:

“Tinjauan Atas Laporan Penyusunan Keuangan Pemerintah Daerah

pada Dinas Pendapatan dan Pengelolaan Keuangan (DPPK) Kabupaten Bandung”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang penelitian, maka penulis mengidentifikasikan masalah yang akan diteliti adalah sebagai berikut:

1. Masih manulanya penyusunan Laporan Keuangan Pemerintah Daerah pada Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten Bandung. 2. Belum maksimalnya SDM yang ada pada Dinas Pendapatan dan

Pengelolaan Keuangan Kabupten Bandung baik secara kualitas maupun kuantitasnya.

1.3 Rumusan Masalah

1. Bagaimana Penyusunan Laporan Keuangan Pemerintah Daerah pada Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten Bandung ? 2. Faktor-faktor apa saja yang mempengaruhi Penyusunan Laporan

5

1.4 Maksud dan Tujuan Penelitian 1.4.1 Maksud Penelitian

Adapun Penelitian yang penulis lakukan adalah untuk mengetahui bagaimana penyusunan laporan Keuangan pemerintah Daerah pada Dinas Pendapatan dan Pengelolaan keuangan Kabupaten Bandung.

1.4.2 Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

1. Bagaimana Penyusunan Laporan Keuangan Pemerintah Daerah pada Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten Bandung ? 2. Faktor-faktor apa saja yang mempengaruhi Penyusunan Laporan

Keuangan Pemerintah Daerah pada Dians Pendapatan dan Pengelolaan Keuangan Kabupaten Bandung ?

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Adapun lokasi penelitian untuk memperoleh data yang diperlukan dalam menyusun Tugas Akhir ini adalah pada Dinas Pendapatan dan Pengelolaan Keuangan (DPPK) Kabupaten Bandung Jl Raya Soreang Km.17 Telp.(022) 5891580 Soreang 40912.

1.5.2 Waktu Penelitian

Tabel 1.1

Waktu pelaksanaan penelitian

No Kegiatan Bulan

Mar April Mei Juni Juli I Tahap Persiapan

1.Membuat Proposal Tugas Akhir

2.Menentukan Tempat Penelitian

II Tahap Pelaksanaan

1.Mengajukan Proposal Penelitian

2.Meminta Surat Pengantar ke Perusahaan

3.Penelitian diperusahaan

4.Bimbingan tugas akhir

III Tahap Pelaporan

1.Menyiapkan draft tugas akhir

2.Sidang tugas akhir

3.Revisi tugas akhir

7 BAB II

TINJAUAN PUSTAKA

2.1 Laporan Keuangan Pemerintah Daerah

Laporan keuangan merupakan bentuk pertanggungjawaban atas kepengurusan sumber daya ekonomi yang dimiliki oleh suatu entitas. Laporan keuangan yang diterbitkan harus disusun sesuai dengan standar akuntansi yang berlaku agar laporan keuangan tersebut dapat dibandingkan dengan laporan keuangan periode sebelumnya atau dibandingkan dengan laporan keuangan entitas yang jelas. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006, tentang Pedoman Pengelolaan Keuangan Daerah, dalam ketentuan umumnya menyebutkan bahwa yang dimaksud dengan keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut. Selanjutnya dalam Pasal 4 dikatakan pula bahwa, pengelolaan keuangan daerah dilakukan dengan tertib, taat pada peraturan perundang-undangan, efektif, efisien, ekonomis, transparan dan bertanggungjawab dengan memperhatikan asas keadilan, kepatutan dan manfaat untuk masyarakat.

perundang-undangan wajib menyampaikan laporan pertanggungjawaban berupa laporan keuangan, yang terdiri dari: (a) Pemerintah Pusat, (b) Pemerintah Daerah, (c) Satuan organisasi di lingkungan pusat/daerah atau organisasi lainnya, jika menurut perundangundangan satuan organisasi dimaksud wajib menyajikan laporan keuangan.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006, Laporan Keuangan Pemerintah Daerah terdiri dari :

1. Laporan Realisasi Anggaran

Laporan realisasi anggaran menyajikan ikhtisar sumber, alokasi dan pemakaian sumber daya ekonomi yang dikelola oleh pemerintah pusat/daerah, yang menggambarkan perbandingan antara anggaran dan realisasinya dalam satu periode pelaporan. Unsur yang dicakup secara langsung oleh laporan realisasi anggaran terdiri dari pendapatan, belanja transfer dan pembiayaan.

2. Neraca

9

pemerintah yang merupakan selisih antara aset dan kewajiban pemerintah. Sehingga unsur-unsur yang harus dimiliki Neraca adalah Aset, Kewajian dan ekuitas Dana.

3. Laporan Arus Kas

Laporan arus kas menyajikan informasi kas sehubungan dengan aktivitas operasional, invenrasi aset non keuangan, pembiayaan, dan transaksi non anggaran yang menggambarkan saldo awal,penerimaan,pengeluaran dan saldo akhir kas pemerintah pusat/daerah selama periode tertentu. Unsur yang mencakup dalam laporan arus kas terdiri dari penerimaan dan pengeluaran kas.

4. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian dari angka yang tertera dalam laporan realisasi anggaran, neraca dan laporan arus kas. Catatan atas laporan keuangan juga mencakup informasi tentang kebijakan akuntansi yang dipergunakan oleh entitas pelaporan dan informasi lain yang diharuskan dan dianjurkan untuk mengungkapkan di dalam Standar Akuntansi Pemerintahan serta ungkapan-ungkapan yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar.

anggaran pendapatan dan belanja daerah yang dikelola Pemerintah Daerah. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara lebih lanjut memperjelas bahwa Laporan Keuangan dimaksud harus disusun berdasarkan proses akuntansi yang wajib dilaksanakan oleh setiap Pengguna Anggaran dan kuasa Pengguna Anggaran serta pengelola Bendahara Umum Daerah.

Berdasarkan Undang – undang Nomor 15 Tahun 2004 terdapat 4 (empat) Opini yang diberikan oleh Badan Pemeriksa Keuangan (BPK) Republik Indonesia (RI) atas Pemeriksaan atas Laporan Keuangan Pemerintah :

1. Opini wajar tanpa pengecuali ( Unqualified Opini )

Menyatakan bahwa laporan keuangan entitas yang diperiksa, menyajikan secara wajar dalam semua hal yang material, posisi keuangan, hasil usaha dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

2. Opini wajar dengan pengecualian ( Qualified Opinion )

Menyatakan bahwa laporan keuangan entitas yang diperiksa menyajikan secara wajar dalam semua hal yang material, posisi keuangan, hasil usaha dan arus kas entitas tersebut sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikcualikan.

3. Opini tidak wajar ( Adversed Opinion )

11

4. Pernyataan menolak memberikan opini ( Disclaimer of Opinion )

Menyatakan bahwa Auditor tidak menyatakan pendapat atas laporan keuangan, jika bukti audit tidak untuk membuat kesimpulan.

Menurut Peraturan Pemerintah Nomor 24 Tahun 2005 tentang StandarAkuntansi Pemerintahan, bahwa laporan keuangan merupakan laporan terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitaspelaporan. Entitas pelaporan dalam pemerintah adalah unit pemerintahan yang terdiri dari satu atau lebih entitas akuntansi yang menurut ketentuan perundang-undangan wajib menyampaikan laporan pertanggungjawaban berupa laporan keuangan, yang terdiri dari: (a) Pemerintah Pusat, (b) Pemerintah Daerah, (c) Satuan organisasi di lingkungan pusat/daerah atau organisasi lainnya, jika menurut perundangundangan satuan organisasi dimaksud wajib menyajikan laporan keuangan.

2.2 Komponen Laporan keuangan Pemerintah Daerah (Pemda) Menurut Rini Laporan Keuangan Pemda merupakan,

Laporan keuangan gabungan dari seluruh SKPD dan Laporan Keuangan PPKD sebagai PPKD/BUD. Laporan Keuangan Pemda Ini dibuat setiap smesteran/tahunan dan merupakan prtanggungjawaban pelaksanaan pengelolaa keuangan daerah untuk tahun anggaran tersebut.

keuangan SKPKD. Yang berbeda dari kedua laporan keuangan tersebut adalah cakupan transaksi dan akun yang digunakannya.

Adapun komponen laporan keuangan yang disusun oleh PPKD (Pejabat Pengelolaa Keuangan Daerah) terdiri atas:

a. Laporan Realisasi Anggaran (LRA); b. Neraca;

c. Laporan Arus Kas; dan

d. Catatn Atas Laporan Keuangan.

Komponen laporan Keuangan di tingkap SKPD (Satuan Kerja Perangkat Daerah) terdiri atas :

a. Laporan realisasi Anggaran; b. Neraca; dan

c. Catatn atas Laporan Kauangan.

2.3 Penyusunan Laporan Keuangan Gabungan / Konsolidasi Pemerintah Daerah

Menurut Peraturan Bupati Bandung Nomor 6 Tahun 2010 Laporan Keuangan gabungan Pemda disusun setiap semester, dan nilainya merupakan gabungan dari seluruh SATKER dan PPKD sebagai PPKD/BUD. Laporan ini dibuat oleh PPKD sebagai Pemda.

13

terjadi dalam sistem akuntansi keuangan daerah ini adalah akun RK-SKPD dicatat oleh SKPD. Kedua akun tersebut digunakan untuk menggambarkan transaksi yang dilakukan antarunit tersebut, dan akan berpengaruh terhadap neraca kedua unit tersebut. Hal ini terjadi karena hubungan PPKD dan PPKD adalah hubungan Pusat – Cabang, dengan PPKD bertindak sebagai kantor pusat, dan PPKD bertindak sebagai kantor Cabang, tetapi keduanya addalah satu entitas pelaporan, yaitu entitas pelaporan Pemda yang bersangkutan.

2.3.1 Penyusunan Worksheet/Kertas Kerja laporan Keuangan Konsolidasi

1. Worksheet untuk Laporan Realisasi Realisaasi Anggaran Gabungan

Untuk pelaporan realisasi anggaran (LRA) gabungan tidak memerlukan proses eliminasi,tetapi penggabungan langsung seluruh pendapatan dan belanja dari PPKD dan semua PPKD. Konsolidasi dilakukan atas laporan keuangan SKPD dan PPKD yang telah dilakukan konversi.

2. Worksheet untuk Neraca Gabungan

a. Fungsi Akuntansi di SKPD melakukan penyesuaian atas neraca saldo berdasarkan jurnal penyesuaian yang telah dibuat sebelumnya. Nilai yang telah disesuaikan diletakan pada kolom “Neraca Saldo Pemda Setelah

Penyesuaian” yang terdapat pada Kertas Kerja.

b. Berdasarkan Neraca Saldo yang telah disesuaikan, Fungsi Akuntansi di SKPD mengidentifikasi akun-akun yang terdapat dalam komponen Neraca dan memindahkannya ke kolom “ Neraca” yang terdapat pada Kertas

c. Berdasarkan Neraca Saldo yang telah disesuaikan, Fungsi Akuntansi di SKPD mengidentifikasi akun-akun yang termasuk dalam komponen Neraca dan memindahkannya ke kolom “Neraca” yang terdapat pada

Kertas kerja.

Dari Kertas Kerja yang telah selesai diisi, Fungsi Akuntansi di SKPD dapat menyusun Laporan keuanngan yang terdiri dari Neraca Realisasi Anggaran. Sebagai catatan, neraca yang dihasilkan belum final karena PPK-SKPKD belum membuat Jurnal Penutup.

2.3.2 Jurnal Eliminasi

[image:24.595.140.519.471.530.2]Proses eliminasi dalukan pada saat membuat worksheet neraca gabungan pemda. Jurnal eliminasi yang harus dibuat oleh PPKD sebagai pemda adalah sebagai berikut.

Tabel 2.1 Jurnal Eliminasi

Dr RK-Pusat XXX

Cr RK-SKPD XXX

2.3.3 Jurnal Penutup

15

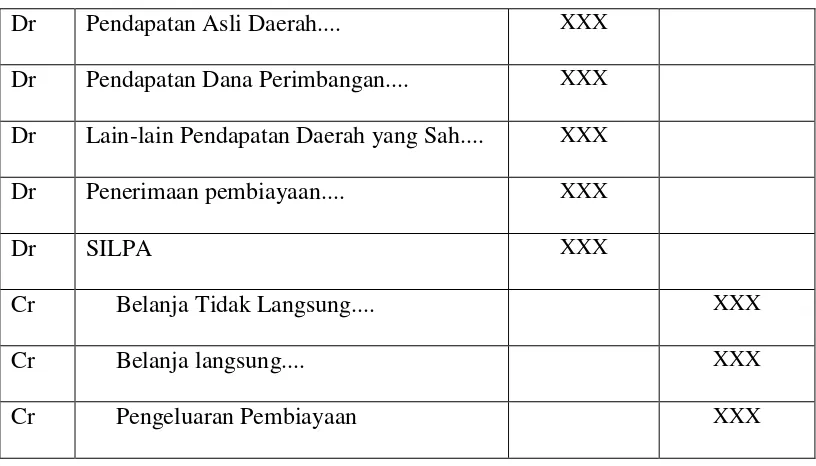

Tabel 2.2

Jurnal Penutup Jika PPKD mendapat Surplus

Dr Pendapatan Asli Daerah .... XXX

Dr Pendapatan Dana Perimbangan.... XXX Dr Lain-lain Pendapatan Daerah yang Sah.... XXX

Dr Penerimaan Pembiayaan XXX

Cr Belanja Tidak Langsung.... XXX

Cr Belanja Langsung.... XXX

Cr Pengeluaran Pembiayaan.... XXX

Cr SILPA.... XXX

Tabel 2.3

Jurnal Penutup jika PPKD mendapat Defisit

Dr Pendapatan Asli Daerah.... XXX

Dr Pendapatan Dana Perimbangan.... XXX Dr Lain-lain Pendapatan Daerah yang Sah.... XXX

Dr Penerimaan pembiayaan.... XXX

Dr SILPA XXX

Cr Belanja Tidak Langsung.... XXX

Cr Belanja langsung.... XXX

Cr Pengeluaran Pembiayaan XXX

[image:25.595.108.516.454.687.2]Laporan Kruangan Pemerintah Daerah pada Dinas pendapatan dan Pengelolaan Keuangan Kabupaten Bandung merupakan sebuah laporan pertangungjawaban atas aktivitas yang dilaksanakan Pemerintah daerah Kabupaten Bandung.

3. Laporan Arus kas

Menurut Rini,SE dalam Modul Akuntansi Sktor Publik (122:2012) Laporan arus kas gabungan disusun untuk memberikan informasi mengenai penerimaan dan pengeluaran kas selama periode tertentu yang diklasifikasikan berdasarkan aktivitas operasi, investasi dan nonkeuangan, pembiayaan, dan transitoris. Untuk kepentingan penyusunan laporan aliran kas ini, nilai-nilai yang ditampilkan adalah yang ada di buku kas, baik yang ada di SKPD maupun di PPKD, yang terdiri atas seluruh penerimaan kas yang meliputi: pendapatan, penerimaan pembiayaan, dan transaksi transitoris. Juga ditampilkan nilai-nilai dari seluruh pengeluaran kas, yang meliputi: belanja, pengeluaran pembiayaan, dan transaksi transitoris. Yang dimaksud dengan transaksi transitoris disini adalah transaksi yang dilakukan Pemda tetapi uangnya bukan hak Pemda, melainkan hak pihak ketiga, sehingga pemda disini sifatnya hanya perantara. Contoh transaksi transitoris adalah pemotongan pajak yang dilakukan Pemda. Seperti pemotongan pajak, IWP, Taperum, dan lainnya yang serupa.

4. Catatan Atas Laporan Keuangan

17

Arus Kas harus mempunyai referensi silang dengan informasi terkait dalam Catatan atas Laporan Keuangan.

Catatan atas Laporan Keuangan meliputi penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran, Neraca, dan Laporan Arus Kas. Termasuk pula dalam Catatan atas Laporan Keuangan adalah penyajian informasi yang diharuskan dan dianjurkan oleh Pernyataan Standar Akuntansi Pemerintahan serta pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan, seperti kewajiban kontijensi dan komitmen-komitmen lainnya.

Catatan atas Laporan Keuangan menyajikan informasi tentang penjelasan pos-pos laporan keuangan dalam rangka pengungkapan yang memadai, antara lain:

(a) Menyajikan informasi tentang kebijakan fiskal/keuangan, ekonomi makro, pencapaian target Undang-undang APBN/perda APBD, berikut kendala dan hambatan yang dihadapi dalam pencapaian target;

(b) Menyajikan ikhtisar pencapaian kinerja keuangan selama tahun pelaporan;

(c) Menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi-transaksi dan kejadian-kejadian penting lainnya;

(e) Mengungkapkan informasi untuk pos-pos aset dan kewajiban yang timbul sehubungan dengan penerapan basis akrual atas pendapatan dan belanja dan rekonsiliasinya dengan penerapan basis kas;

(f) Menyediakan informasi tambahan yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka laporan keuangan.

Catatan atas Laporan Keuangan harus dapat menjelaskan perubahan anggaran yang penting selama periode berjalan dibandingkan dengan anggaran yang pertama kali disahkan oleh DPRD, hambatan dan kendala yang ada dalam pencapaian target yang telah ditetapkan, serta masalah lainnya yang dianggap perlu oleh manajemen entitas pelaporan untuk diketahui pembaca laporan keuangan.

Kinerja keuangan entitas pelaporan dalam Laporan Realisasi Anggaran harus mengikhtisarkan indikator dan pencapaian kinerja kegiatan operasional yang berdimensi keuangan dalam suatu periode pelaporan.

Asumsi dasar atau konsep dasar akuntansi tertentu mendasari penyusunan laporan keuangan, biasanya tidak diungkapkan secara spesifik. Pengungkapan diperlukan jika tidak mengikuti asumsi atau konsep tersebut disertai alasan dan penjelasan.

19

Kerangka Konseptual Akuntansi Pemerintahan. Hal ini akan memudahkan pembaca laporan tanpa harus melihat kembali basis akuntansi yang tertera pada Kerangka Konsptual Akuntansi Pemerintahan.

Catatan atas Laporan Keuangan harus menyajikan informasi yang diharuskan dan dianjurkan oleh Pernyataan Standar Akuntansi Pemerintahan lainnya serta pengungkapan-pengungkapan lain yang diperlukan untuk penyajian wajar atas laporan keuangan, seperti kewajiban kontijensi dan komitmen-komitmen lain. Pengungkapan informasi dalam Catatan atas Laporan Keuangan harus dapat memberikan informasi lain yang belum disajikan dalam bagian lain laporan keuangan.

2.4 Prinsip-prinsip Penyusunan Laporan Keuangan Daerah

Dalam Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan dikemukakan bahwa ada delapan prinsip yang digunakan dalam akuntansi dan pelaporan keuangan pemerintahan yakni:

a. Basis Akuntansi

Basis akuntansi yang digunakan dalam laporan keuangan pemerintah adalah berbasis kas untuk pengakuan pendapatan, belanja dan pembiayaan dalam laporan realisasi anggaran dan basis akrual untuk pengakuan aset, kewajiban dan ekuitas dalam neraca.

b. Nilai Historis (Historical Cost)

diharapkan akan dibayarkan untuk memenuhi kewajiban di mana yang akan datang dalam pelaksanaan kegiatan pemerintah.

c. Realisasi (Realizition)

Bagi pemerintah, pendapatan yang telah diotorisasikan melalui anggaran pemerintah selama suatu tahun fiskal akan digunakan untuk membayar hutang dan belanja dalam periode tertentu.

d. Substansi Mengungguli Bentuk Formal (Substance Over Form)

Informasi dimaksudkan untuk menyajikan dengan wajar transaksi serta peristiwa lain yang seharusnya disajikan, maka transaksi atau peristiwa lain tersebut perlu dicatat dan disajikan sesuai dengan substansi dan realitas ekonomi, dan bukan hanya aspek formalitasnya. Apabila substansi transaksi atau peristiwa tidak konsisten/berbeda dengan aspek formalitasnya, maka hal tersebut harus diungkap dengan jelas dalam catatan atas laporan keuangan

e. Periodisitas (Periodicity)

Kegiatan akuntansi dan pelaporan keuangan entitas pelaporan perlu dibagi menjadi periode-periode pelaporan sehingga kinerja entitas dapat diukur dan posisi sumber daya akan dimilikinya dapat ditentukan. Periode utama yang digunakan adalah tahunan. Namun, periode bulanan, triwulan dan semesteran juga dianjurkan.

f. Konsistensi (Consistency)

21

syarat bahwa metode yang baru diterapkan mampu memberikan informasi yang lebih baik dibandingkan dengan metode lama. Pengaruh atas perubahan penerapan metode ini diungkapkan dalam catatan atas laporan keuangan.

g. Pengungkapan Lengkap (Full Disclosure)

Laporan keuangan menyajikan secara lengkap informasi yang dibutuhkan oleh pengguna. Informasi yang dibutuhkan oleh pengguna laporan keuangan dapat ditempatkan pada lembar muka (on the face) laporan keuangan atau catatan atas laporan keuangan.

h. Penyajian Wajar (Fair Presentation)

Laporan keuangan menyajikan dengan wajar laporan realisasi anggaran, neraca, laporan arus kas dan catatan atas laporan keuangan. Pertimbangan sehat bagi penyusun laporan keuangan diperlukan ketika menghadapi ketidakpastian peristiwa atau keadaan tertentu. Ketidakpastian seperti itu diakui dengan mengungkapkan hakikat serta tingkatnya dengan menggunakan pertimbangan sehat alam menyusun laporan keuangan. Pertimbangan sehat mengandung unsur kehati-hatian pada saat melakukan prakiraan dalam kondisi ketidakpastian sehingga aset atau pendapatan tidak dinyatakan terlalu tinggi dan kewajiban tidak dinyatakan terlalu rendah.

2.5 Penyajian Laporan Keuangan Daerah

2.5.1 PSAP Nomor 01 tentang Penyajian Laporan Keuangan a. Tujuan laporan Keuangan

Laporan keuangan merupakan laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan. Tujuan umum laporan keuangan adalah menyajikan informasi mengenai posisi keuangan realisasi anggaran, arus kas, dan kinerja keuangan suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya. Secara spesifik, tujuan pelaporan keuangan pemerintah adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan kepadanya dengan:

a. menyediakan informasi mengenai posisi sumber daya ekonomi, kewajiban, dan ekuitas dana pemerintah;menyediakan informasi mengenai perubahan posisi sumber daya ekonomi, kewajiban, dan ekuitas dana pemerintah;

b. menyediakan informasi mengenai sumber, alokasi, dan penggunaan sumber daya ekonomi;

c. menyediakan informasi mengenai ketaatan realisasi terhadap anggarannya; d. menyediakan informasi mengenai cara entitas pelaporan mendanai

aktivitasnya dan memanuhi kebutuhan kasnya;

e. menyediakan informasi mengenai potensi pemerintah untuk membiayai penyelenggaraan kegiatan pemerintahan;

23

Laporan keuangan untuk tujuan umum juga mempunyai peranan prediktif dan prospektif, menyediakan informasi yang berguna untuk memprediksi besarnya sumber daya yang dibutuhkan untuk operasi yang berkelanjutan, sumber daya yang dihasilkan dari operasi yang berkelanjutan, serta risiko dan ketidakpastian yang terkait. Pelaporan keuangan juga menyajikan inforamasi bagi pengguna mengenai:

a) indikasi adakah sumber daya telah diperoleh dan digunakan sesuai dengan anggaran; dan

b) indikasi apakah sumber daya diperoleh dan digunakan sesuai dengan dengan ketentuan, termasuk batas anggaran yang ditetapkan oleh DPRD.

Untuk memenuhi tujuan umum ini, laporan keuangan menyediakan informasi mengenai entitas pelaporan dalam hal:

a. aset;

b. kewajiban;

c. ekuitas dana;

d. pendapatan;

e. belanja;

f. pembiayaan; dan

g. arus kas.

dapat dilaporkan bersama-sama dengan laporan keuangan untuk memberikan gambaran yang lebih komprehensif mengenai aktivitas suatu entitas pelaporan selama satu periode.

2.5.2 PSAP Nomor 02 Tentang Laporan Realisasi Anggaran a. Tujuan

Tujuan pelaporan realisasi anggaran adalah memberikan informasi tentang realisasi dan anggaran entitas pelaporan secara tersanding. Penyandingan antara anggaran dan realisasinya menunjukkan tingkat ketercapaian target-target yang telah disepakati antara legislatif dan eksekutif sesuai dengan peraturan perundang-undangan.

b. Struktur Laporan Realisasi Anggaran

Laporan Realisasi Anggaran menyajikan inforamsi realisasipendapatan, belanja, transer, surplus/defisit dan pembiayaan, yang masing-masing diperbandingkan dengan anggarannya dalam satu periode.

Dalam Laporan Realisasi Anggaran harus diidentifikasikan secara jelas, dan diulang pada setiap halaman laporan, jika dianggap perlu, informasi berikut:

(a) nama entitas pelaporan atau sarana identifikasi lainnya;

(b) cakupan entitas pelaporan;

(c) periode yang dicakup;

(d) mata uang pelaporan; dan

25

c. Periode Pelaporan

Laporan Realisasi Anggaran disajikan sekurang-kurangnya sekali dalam setahun. Dallam situasi tertentu, tanggal laporan suatu entitas berubah dan Laporan Realisasi Anggaran tahunan disajikan dengan suatu periode yang lebih panjang atau lebih pendek dari satu tahun, entitas pelaporan mengungkapkan informasi berikut:

(a) alasan penggunaan periode pelaporan tidak satu tahun;

(b) fakta bahwa jumlah-jumlah komparatif dalam Laporan Realisasi Anggaran dan catatan-catatan terkait tidak dapat diperbandingkan.

d. Tepat Waktu

Manfaat suatu Laporan Realisasi Anggaran berkurang jika laporan tersebut tidak tersedia tepat pada waktunya. Faktor-faktor seperti kompleksitas operasi pemeintah tidak dapat dijadikan pembenaran atas ketidakmampuan entitas pelaporan untuk menyajikan laporan keuangan tepat waktu. Suatu entitas pelaporan menyajikan Laporan Realisasi Anggaran selambat-lambatnya 6 (enam) bulan setelah berakhirnya tahun anggaran.

e. Isi Laporan Realisasi Anggaran

sebab-sebab terjadinya perbedaan yang material antara anggaran dan realisasinya, serta daftar-daftar yang merinci lebih lanjut angka-angka yang dianggap perlu untuk dijelaskan.

Laporan Realisasi Anggaran sekurang-kurangnya mencakup pos-pos sebagai berikut:

(a) Pendapatan

(b) Belanja

(c) Transfer

(d) Surplus/defisit

(e) Penerimaan pembiayaan

(f) Pengeluaran pembiayaan

(g) Pembiayaan neto; dan

(h) Selisih lebih/kurang pembiayaan anggaran (SiLPA/SiKPA).

Pos, judul, dan sub jumlah lainnya disajikan dalam Laporan Realisasi Anggaran apabila diwajibkan oleh Pernyataan Standar Akuntansi Pemerintah Kabupaten ini, atau apabila penyajian tersebut diperlukan untuk menyajikan Laporan Realisasi Anggaran secara wajar.

2.5.3 PSAP Nomor Tentang Laporan Arus Kas a. Tujuan

27

akuntansi dan saldo kas dan setara kas pada tanggal pelaporan. Informasi ini disajikan untuk pertanggungjawaban dan pengambilan keputusan.

b. Penyajian Laporan Arus kas

Laporan arus kas menyajikan informasi penerimaan dan pengeluaran kas selama periode tertentu yang diklasifikasikan berdasarkan aktivitas operasi, investasi aset nonkeuangan, pembiayaan, dan nonkeuangan.

Klasifikasi arus kas menurut aktivitas operasi, investasi aset nonkeuangan, pembiayaan, dan nonanggaran memberikan informasi yang memungkinkan para pengguna laporan untuk menilai pengaruh dari aktivitas tersebut terhadap posisi kas dan setara kas pemerintah. Informasi tersebut juga dapat digunakan untuk mengevaluasi hubungan antar aktivitas operasi, investasi aset nonkeuangan, pembiayaan, dan non anggaran.

Satu transaksi tertentu dapat mempengaruhi arus kas dari beberapa aktivitas, misalnya transaksi pelunasan utang yang terdiri dari pelunasan pokok utang dan bunga utang. Pembayaran pokok utang akan diklasifikasikan ke dalam aktivitas pembiayaan sedangkan pembayaran bunga utang akan diklasifikasikan ke dalam aktivitas operasi.

2.5.4 PSAP Nomor 4 Catatan Atas Laporan Keuangan a. Tujuan

b. Struktur Dan Isi

Catatan atas Laporan Keuangan harus disajikan secara sistematis. Setiap pos dalam Laporan Realisasi Anggaran, Neraca, dan Laporan Arus Kas harus mempunyai referensi silang dengan informasi terkait dalam Catatan atas Laporan Keuangan.

Catatan atas Laporan Keuangan meliputi penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran, Neraca, dan Laporan Arus Kas. Termasuk pula dalam Catatan atas Laporan Keuangan adalah penyajian informasi yang diharuskan dan dianjurkan oleh Pernyataan Standar Akuntansi Pemerintahan serta pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan, seperti kewajiban kontijensi dan komitmen-komitmen lainnya.

Catatan atas Laporan Keuangan menyajikan informasi tentang penjelasan pos-pos laporan keuangan dalam rangka pengungkapan yang memadai, antara lain:

(g) Menyajikan informasi tentang kebijakan fiskal/keuangan, ekonomi makro, pencapaian target Undang-undang APBN/perda APBD, berikut kendala dan hambatan yang dihadapi dalam pencapaian target;

(h) Menyajikan ikhtisar pencapaian kinerja keuangan selama tahun pelaporan;

29

(j) Mengungkapkan informasi yang diharuskan oleh Pernyataan Standar Akuntansi Pemerintahan yang belum disajikan dalam lembar muka laporan keuangan;

(k) Mengungkapkan informasi untuk pos-pos aset dan kewajiban yang timbul sehubungan dengan penerapan basis akrual atas pendapatan dan belanja dan rekonsiliasinya dengan penerapan basis kas;

(l) Menyediakan informasi tambahan yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka laporan keuangan.

Catatan atas Laporan Keuangan harus dapat menjelaskan perubahan anggaran yang penting selama periode berjalan dibandingkan dengan anggaran yang pertama kali disahkan oleh DPRD, hambatan dan kendala yang ada dalam pencapaian target yang telah ditetapkan, serta masalah lainnya yang dianggap perlu oleh manajemen entitas pelaporan untuk diketahui pembaca laporan keuangan.

Kinerja keuangan entitas pelaporan dalam Laporan Realisasi Anggaran harus mengikhtisarkan indikator dan pencapaian kinerja kegiatan operasional yang berdimensi keuangan dalam suatu periode pelaporan.

Asumsi dasar atau konsep dasar akuntansi tertentu mendasari penyusunan laporan keuangan, biasanya tidak diungkapkan secara spesifik. Pengungkapan diperlukan jika tidak mengikuti asumsi atau konsep tersebut disertai alasan dan penjelasan.

keuangan pemerintah, pernyataan penggunaan basis akuntansi yang mendasari laporan keuangan pemerintah semestinya diungkapkan pada Catatan atas Laporan Keuangan. Pernyataan tersebut juga termasuk pernyataan kesesuaiannya dengan Kerangka Konseptual Akuntansi Pemerintahan. Hal ini akan memudahkan pembaca laporan tanpa harus melihat kembali basis akuntansi yang tertera pada Kerangka Konsptual Akuntansi Pemerintahan.

2.6 Faktor-faktor yang Mempengaruhi Kemampuan Penyusunan Laporan Keuangan Pemerintah Daerah.

Kemampuan dalam penyusunan laporan keuangan merupakan salah satu prestasi kerja bagi pemerntah daerah terutma dalam menilai akuntabilitas kinerja pemerintah daerah. Menurut Usaha Tarigan (2008) berdasarkan hasil penelitiannya menyatakan bahwa faktor-faktor yang mempengaruhi kemampuan dalam penyusunan laporan keuangan adalah :

a. Peraturan

Dalam upaya menghilangkan penyimpangan dan mewujudkan sistem pengelolaan fiskal yang berkesinambungan sesuai dengan aturan pokok yang telah ditetapkan dalam undang-undang dasar dan asas-asas umum yang berlaku secara universal, maka dalam penyelenggaraan pemerintah diperlukan suatu undang-undang yang mengatur pengelolaan keuangan negara. Oleh karena itu ditetapkanlah Undang-Undang.

31

menimbulkan perbedaan penafsiran antara peraturan dengan peraturan yang sebelumnya. Dengan seringnya Perubahan Peraturan tersebut membuat para pegawai kesulitan dalam melaksanakan tugasnya dengan baik terutama dalam pelaporan keuangan daerah.

Awalnya pada tahun 1980 dasar penyusunan APBD dan pengelolaan keuangan daerah menggunakan Manual Keuangan Daerah (Makuda), kemudian pada tahun 2002 keluar Keputusan Dalam Negeri Republik Indonesia Nomor 29, tetapi keputusan yang baru tersebut belum begitu dipahami kemudian keluar Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 13 Tahun 2006 dan Nomor 59 Tahun 2007 tentang Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006. Peraturan yang begitu cepat diduga akan mempengaruhi keberhasilan dalam penyusunan laporan keuangan pemerintah daerah.

b. Latar belakang pendidikan

Manusia sebagai Sumber Daya Manusia keberadaannya sangat penting dalam organisasi karena sumber daya manusia menunjang organisasi melalui karya, kreativitas, dorongannya dan peran nyata seperti yang dapat disaksikan dalam setiap organisasi.

Menurut Matindas, yang dikutip oleh Sopiah, menyatakan bahwa sumber daya manusia adalah,

kesatuan tenaga manusia yang dalam organisasi dan bukan hanya sekedar penjumlahan karyawan-karyawan yang ada. Sebagai kesatuan, sumber daya manusia harus dipandang sebagai suatu sistem di mana tiap-tiap karyawan merupakan berfungsi untuk mencapai tujuan organisasi.

Sumber daya manusia diukur berdasarkan latar belakang pendidikan yang diperoleh pegawai. Dalam kaitan dengan kemampuan penyusunan laporan keuangan, maka lebih efektif dalam penyusunan laporan keuangan adalah sumber daya manusia yakni pegawai yang dimiliki berlatar belakang pendidikan akuntansi.

Menurut Gaa and Thore yang dikutip Sopiah mengatakan bahwa,

pendidikan akuntansi selama ini memfokuskan pada dimensi pilihan kebijakan tetapi tidak memperhatikan nilai dan kredibilitas yang mempengaruhi pilihan tersebut. Kemudian Gaa and Thorne menyebutkan bahwa pada dasarnya akuntan memiliki tindakan berdasarkan nilai yang ada dalam pikiran mereka.

(2008:110)

c. Pelatihan

Pelatihan sebagai bagian dari pendidikan yang menyangkut proses belajar untuk memperoleh dan meningkatkan keterampilan di luar sistem pendidikan yang berlaku dalam waktu relatif singkat dengan metode yang lebih mengutamakan pada praktek daripada teori.

Menurut Veithzal Rivai,

Pelatihan dalam proses sistematis mengubah tingkah laku pegawai untuk mencapai tujuan organisasi. Pelatihan berkaitan dengan keahlian dan kemampuan pegawai untuk melaksanakan pekerjaan saat ini. Pelatihan memiliki orientasi saat ini dan membantu pegawai untuk mencapai keahlian dan kemampuan tertentu agar berhasil guna dalam pekerjaannya.

33

Menurut Notoatmojo, bahwa pendidikan dan pelatihan adalah

Upaya untuk mengembangkan sumber daya manusia, terutama untuk mengembangkan kemampuan intelektual dan kepribadian manusia. Sehingga dengan adanya pelatihan diharapkan kemampuan atau keterampilan karyawan akan meningkat.

(2008:150)

d. Komitmen

Mowday, steers dan Porter, (dalam Newstroom), oleh Sopiah mendefinisikan komitmen organisasi sebagai,

Daya relatif dari keberpihakan dan keterlibatan seseorang terhadap suatu organisasi. Dengan kata lain komitmen organisasional merupakan sikap mengenai loyalitas pekerja terhadap organisasi dan merupakan proses yang berkelanjutan dari anggota organisasi untuk mengungkapkan perhatiannya pada organisasi dan hal tersebut berlanjut pada kesuksesan dan kesejahteraan.

(2008:156) Menurut Simanjuntak Komitmen adalah,

kesanggupan untuk bertanggungjawab terhadap hal-hal yang dipercayakan kepada seseorang. Komitmen tidak ada hubungannya sama sekali dengan bakat, kepintaran atau talenta. Dengan komitmen yang kuat akan memungkinkan seseorang bisa mengeluarkan sumber dayafisik, mental, dan spiritual tambahan yang bisa diperoleh, sebaliknya tanpa komitmen maka pekerjaan-pekerjaan besar akan sulit dilaksanakan.

(2008: 1) Menurut Robin dan Yunita oleh sopiah mendefinisikan komitmen organisasi sebagai,

komitmen organisasi apabila; percaya dan menerima tujuan-tujuan dan nilai-nilai organisasi; rela berusaha mencapai tujuan organisasi; memiliki kemauan yang kuat untuk tetap menjadi anggota organisasi. (2008: 44)

Ada dua pendekatan utama dalam melaksanakan studi komitmen yang dituangkan dalam riset komitmen (Savalaner) pertama pendekatan prilaku (behaviaral approch) yang memfokuskan pada perilaku yang terkait dengan komitmen (dimanivestasikan dengan tindakan). Kedua pendekatan sikap (attitudinal approch) yang ditujukan pada identifikasi individu dengan organisasi dan sarannya(dimanifestasikan dalam pendapat dan kepercayaan).

35 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Pengertian Objek penelitian menurut Iwan Satibi adalah sebagai berikut :

“Objek penelitian secara umum akan memetakan atau menggambarkan

wilayah penelitian atau sasaran penelitian secara komperhensif, yang meliputi karakteristik wilayah, sejarah perkembangan, struktur organisasi, tugas pokok dan fungsi lain-lain sesuai dengan pemetaan wilayah penelitian yang dimaksud.”

(2011:74) Sedangkan menurut Sugiono pengertian objek penelitian adalah :

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari dan kemudian ditarik kesimpulannya.”

(2009:38)

3.2 Metode Penelitian

Pengertian metode penelitian menurut Supriati adalah sebagai berikut: “ Metode penelitian adalah tatacara bagaimana suatu penelitian

dilaksanakan.”

(2012:5) Menurut Sugiyono pengertian metode penelitian adalah sebagai

berikut:

“ Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu.”

(2009:2) Dari definisi diatas dapat disimpulkan bahwa metode penelitian adalah suatu cara atau prosedur untuk mencari, memperoleh, mengumpulkan dan mencatat data yang diperoleh dari perusahaan untuk digunakan dalam menyusun laporan penelitian.

Dalam melaksanakan penelitian, untuk memperoleh data dan fakta yang diperlukan berkaitan dengan tujuan dan judul yang diambil dalam tugas akhir ini, penulis menggunakan metode deskriptif, yaitu suatu cara penelitian dengan menggambarkan atau menguraikan secara jelas mengenai objek yang diteliti.

Adapun pengertian metode deskriptif menurut Gunawan Sumodiningrat adalah sebagai berikut:

“Metode deskriptif adalah metode untuk menggambarkan situasi atau kejadian, bukan saja memberikan gambaran mengenai fenomena-fenomena, tetapi juga menerangkan hubungannya membuat prediksi serta menyimpulkan makna atas persoalan yang dibahas.”

37

Menurut Husein umar yang dikutip dari pendapat Travers adalah sebagai berikut:

“Metode deskriptif adalah suatu metode yang bertujuan untuk menggambarkan sifat sesuatu yang tengah berlangsung pada saat penelitian dilakukan dan memeriksa sebab-sebab dari suatu gejala tertentu.”

(2011:22) Dari pengertian diatas dapat disimpulkan bahwa metode deskriptif merupakan metode yang menggambarkan situasi atau kejadian yang tengah berlangsung pada saat penelitian dilakukan dan memeriksa sebab-sebab terjadinya dengan cara mengumpulkan data-data. Penulis mengumpulkan data dengan cara melihat secara langsung pada objek penelitian yang penulis ambil dalam hal ini pada Dinas Pendapatan dan Pengelolaan Keuangan (DPPK) Kabupaten Bandung mengenai Laporan Keuangan Pemerintah Daerah diinstansi tersebut yang hasilnya ditarik kesimpulan oleh penulis. Kemudian dipaparkan dalam bentuk laporan penelitian secara lugas dan seperti apa adanya.

3.2.1 Teknik Penentuan Data

Metode pengumpulan data adalah penelitian lapangan (Field Research), dilakukan dengan cara mengadakan peninjauan langsung pada instansi yang menjadi objek untuk mendapatkan data primer (data yang diperoleh langsung dari Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten Bandung).

Data primer ini didapatkan melalui teknik-teknik sebagai berikut: a. Observasi (Pengamatan Langsung)

keuangan Kabupaten Bandung. Hasil dari observasi dapat dijadikan data pendukung dalam menganalisis dan mengambil kesimpulan.

b. Interview (Wawancara)

yaitu teknik pengumpulan data dengan memberikan pertanyaan-pertanyaan kepada pihak-pihak yang berkaitan dengan masalah yang dibahas. Penulis mengadakan hubungan langsung dengan pihak-pihak yang dianggap dapat memberikan informasi yang sesuai dengan kebutuhan. Dalam teknik wawancara ini, penulis mengadakan tanya jawab kepada sumber yang dapat memberikan data atau informasi. Informasi itu berupa yang berkaitan dengan Penyusunan Laporan Keuangan Pemerintah Daerah.

c. Dokumentasi ( Mengumpulkan Data)

Pengumpulan data dilakukan dengan menelaah dokumen-dokumen yang terdapat pada perusahaan. Mulai dari literatur, buku-buku yang ada. Adapun dokumen-dokumen yang menggambar sejarah Pemerintah Kabupaten Bandung, dokumen-dokumen yang menerangkan struktur organisasi dan deskripsi kerja pada Pemerintah Kabupaten Bandung.

3.2.2 Sumber data

Pengertian sumber data menurut Suharsimi Arikunto adalah sebagai berikut:

“ Sumber data yang dimaksud dalam penelitian adalah subjek dari mana

data dapat diperoleh.”

39

Sumber data dapat berasal dari Data Primer dan Data Sekunder, sumber data yang digunakan dalam penelitian ini adalah sumber data yang diperoleh penulis adalah data primer.

Menurut Sugiyono menjelaskan mengenai data primer bahwa:

“Sumber Primer adalah sumber data yang langsung memberikan data

kepada pengumpul data.”

(2008: 193)

Data primer adalah data yang dikumpulkan langsung oleh peneliti dari para responden, dan bukan berasal dari pengumpulan data yang pernah dilakukan sebelumnya. Teknik pengumpulan data primer ini terdiri dari beberapa cara, yaitu kuesioner, wawancara, focus-group discussion (fgd), observasi, serta opinion pooling yang dikuantitatifkan seperti analytical hierarchy process atau AHP (atau versi kembangannya, ANP / analytical network process).

75 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Setelah melihat data-data laporan keuangan dan keterangan yang diperoleh pada Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten Bandung yang telah diuraikan dan dibahas pada bab-bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut :

1. Laporan Keuangan Pemerintah Daerah yang disusun Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten Bandung merupakan laporan hasil konsolidasian dari bebrapa SKPD (Satuan Kerja Perangkat Daerah) yang ada di seluruh Kabupaten Bandung dan PPKD Kabupaten bandung, dan disusun secara manual yang mengacu pada Peraturan Bupati Bandung Nomor 6 Tahun 2010 tentang Sistem dan Prosedur Akuntansi Pelaporan Keuangan Dalam Penyusunan Laporan Keuangan yang terdiri dari : pada Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten Bandung belum disusun sesuai dengan prosedur penyunan laporan kaungan Pemerintah daerah secara konsolidasian. Itu terlihat dari penyusunan/pembuatan Jurnal Penutup pada Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten bandung digabung dengan jurnal umum (JU). Jurnal Penutup tidak dibuat secara kgusus atau mandiri sehingga ,menyulitkan pengidentifikasian.

76

Keuangan Pemerintah Darah pada Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten Bandung.

5.2 Saran

Babarapa hal yang diusulkan penulis dalam skripsi ini adalah :

1. Untuk tahun anggaran selanjautnya hendaknya Dinas Pendapatan dan Pengelolaan keuangan Kabupaten Bandung dalam penyusunan laporan keuangan pemeritnah daerahnya harus berpedoman sepenuhnya kepada peraturan-peraturan yang ada, agar pengelolaan keuangan daerah yang benar-benar efektif dapat terwujud dengan baik dan laporan keuangan yang dihasilkan dapat terwujud secaran akuntabel.Yaitu salah satunya adalah membuat Jurnal Penutup secara terpisah atau mandiri sehingga bisa memudahkan pengidentifikasian. Walaupun sebenarnya ini tidak masalah karena tidak di posting yang paling utamanya nilainya akan tapi hendaknya semua aktifitas dilaksanakan sesuai dengan prosedur. Agar pemerintahan yang baik dapat terlaksana. Kemudian Dalam penyusunan Laporan keuangan pemritnah daerah pada Dinas Pendapatan dan Pengelolaan keuangan kabupaten bandung perlu dilakukan secara komputerisasi agar dapat mempermudah penyusunan laporan keuangan pemeritnah daerah.