KUISIONER PENELITIAN

Pengaruh Keandalan Laporan Keuangan, Sumber Daya Manusia, dan Pengendalian Internal terhadap terhadap Audit Expectation Gap di

Pemerintah Kota Binjai.

Identitas Responden

Nama Instansi :

Nama Responden : (Jika tidak keberatan)

Jenis kelamin : 1. Pria 2. Wanita 1. Pendidikan Terakhir : SLTA/Sederajat

Diploma (D3) Strata 1 (Sarjana) Strata 2 (Master) Strata 3 (Doktor)

3. Lama Bekerja : 1 – 5 tahun 6 – 10 tahun 11 – 15 tahun 16 – 20 tahun ≥ 21 tahun

4. Kursus/Diklat/Bimbingan teknis di bidang akuntansi, pengelolaan keuangan daerah dan penyusunan laporan keuangan yang telah Bapak/Ibu ikuti :

Tidak Pernah 1 - 2 Kali (Pernah) 3 - 5 Kali (Minim) 6 – 10 Kali (Sering)

11 – 20 Kali (Sangat Sering)

Bapak/Ibu diharapkan mengisi salah satu dari kolom yang tersedia.Berilah tanda silang (X) atau cek list (

√

) Pilihan jawaban adalah sebagai berikut :Sangat Tidak Setuju (STS) Setuju (S)

Pertanyaan STS TS RR S SS Keandalan Laporan Keuangan

1. Laporan pemeriksaan auditor diberikan tepat waktu 2. Laporan pemeriksaan auditor disampaikan dengan tujuan

yang jelas

3. Laporan pemeriksaan auditor berisi masalah yang relevan 4. Laporan pemeriksaan auditor tersedia untuk umum (publik) 5. Laporan pemeriksaan auditor dalam format mudah dipahami 6. Laporan pemeriksaan auditor menjelaskan ruang lingkup

audit yang dilakukan

7. Laporan pemeriksaan auditor memerhatikan kebutuhan pengguna laporan keuangan

8. Laporan pemeriksaan auditor mekanisme efektif untuk menjamin akuntabilitas public

Sumber Daya Manusia

1. Subbagian keuangan/akuntansi memiliki staf yang berkualifikasi untuk menyusun laporan keuangan dalam jumlah yang cukup.

2. Paling tidak 30 persen dari staf subbagian keuangan/akuntansi mempunyai latar belakang pendidikan ekonomi atau akuntansi.

3. Subbagian keuangan/akuntansi telah melaksanakan proses akuntansi.

4. Subbagian keuangan/akuntansi memiliki sumber daya pendukung operasional yang cukup

5. Pelatihan-pelatihan untuk membantu penguasaan dan pengembangan keahlian dalam tugas.

6. Dana-dana dianggarkan untuk memperoleh sumber daya, peralatan, pelatihan yang dibutuhkan

Pengendalian Internal

1.Subbagian keuangan/akuntansi anda menyelenggarakan sistem akuntansi yang meliputi:

a. Prosedur akuntansi penerimaan kas b.Prosedur akuntansi pengeluaran kas c. Prosedur akuntansi aset

d.Prosedur akuntansi selain kas

2.Daftar rekening (chart of account) pemerintah daerah tersedia dan digunakan.

3.Transaksi tidak dapat dilakukan tanpa adanya otorisasi dari pihak yang berwenang.

4.Setiap transaksi yang terjadi harus didukung dengan bukti transaksi yang valid dan sah.

5.Setiap transaksi dicatat dalam buku catatan akuntansi. 6.Catatan akuntansi dijaga untuk tetap “up-to-date”.

7. Laporan-laporan keuangan direview dan disetujui terlebih dahulu oleh kepala subbagian keuangan/akuntansi sebelum didistribusikan

8. Ada pemisahan tugas dalam rangka pelaksanaan APBD.

Pertanyaan STS TS RR S SS

Audit Expectation Gap

1. Auditor dalam melakukan pemeriksaan telah memahami tugas pokonya

2. Laporan hasil pmeriksaan auditor sesui dengan standar yang berlaku

3. Semua kecurangan dapat dideteksi auditor

4. Penyimpangan yang dideteksi auditor telh dikonfirmasikan kepada lembaga yang berwenang

6. Opini yang diberikan auditor atas laporan keungan pemerintah daerah wajar dengan pengecualian (qualified opinion)

7. Auditor pemerintah dalam melakukan pemerikan selalu netral dan tidak bias

Lampiran 2

Tabel T t – Distribution

Lampiran 3

HASIL PENGOLAHAN DATA KARAKTERISTIK RESPONDEN

Kelamin

No Janis Kelamin Frekuensi Persentase

1 Pria 37 0.6166667

2 Wanita 23 0.3833333

Total 60 100%

Pendidikan No

Tingkat Pendidikan Frekuensi Persentase

1 SLTA 14 0.2333333

2 Diploma 6 0.1

3 S1 36 0.6

4 S2 4 0.0666667

Total 60 100%

Lama Bekerja

No Lama Bekerja Frekuensi Persentase

1 1 s.d 5 15 0.25

2 5 s.d 10 24 0.4

3 11 s.d 15 9 0.15

4 16 s.d 20 7 0.1166667

5 lebih 21 tahun 5 0.0833333

Total 60 100%

Karakteristik Responden Berdasarkan Kursus/diklat/bimbingan teknis di bidang akuntansi, pengelolaan keuangan daerah dan penyusunan laporan

keuangan yang pernah diikuti responden.

No Frekuensi Frekuensi Persentase

1 Tidak pernah 8 0.1333333

2 1 – 2 kali (pernah) 21 0.35

3 3 – 5 kali (minim) 17 0.2833333

4 6 – 10 kali (sering) 8 0.1333333

5 11 – 20 kali (sangat sering) 6 0.1

Hasil Uji Normalitas

Analisis Grafik

Analisis Statistik (Kolmogorov Smirnov)

One-Sample Kolmogorov-Smirnov Test Unstandardized

Residual

N 60

Normal Parametersa,b Mean .0000000

Std.

Deviation .78017280

Most Extreme Differences

Absolute .072

Positive .052

Negative -.072

Test Statistic .072

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

Hasil Uji Heteroskedastisitas Analisis Grafik

Analisis Statistik (Uji Glejser)

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .714 1.334 .535 .595

Keandalan Lap.Keu -.011 .068 -.039 -.154 .878

SDM .043 .085 .115 .509 .613

Pengendalian Internal -.025 .052 -.087 -.478 .635

Hasil Uji Multikolinearitas

R (Koefisien Determinasi)

Model Summaryb

a. Predictors: (Constant), Pengendalian Internal, SDM, Keandalan Lap.Keu b. Dependent Variable: Audit

Uji F

a. Dependent Variable: Audit

b. Predictors: (Constant), Pengendalian Internal, SDM, Keandalan Lap.Keu

DAFTAR PUSTAKA

Arfianti, Dita. 2011. Analisis Faktor-faktor yang mempengaruhi nilai informasi

pelaporan keuangan pemerintah daerah. Skripsi. Universitas

Diponegoro.

Andhikara, A. 2010. Ekspektasi Auditor, Investor, dan Akuntan Manajemen

terhadap Pemeriksaan Keuangan. Jurnal Akuntansi dan Manajemen.

(Online), Vol. 23, No. 1, April 2012: 1-78 Terakreditasi SK. Nomor: 64/Dikti/kep/2010 ISSN: 0853-1259.

Aristania, V. 2011. Penginvestigasian Terhadap Expectation Gap Hasil Laporan

Keuangan Audit pada Sektor Publik. Jakarta.

Djamil, N. 2007. Persepsi Auditor dan Pemakai Jasa General Audit yang

Terdaftar di Bursa Efek Jakarta tentang Tanggung Jawab Auditor, Keandalan, dan Kegunaan Laporan Keuangan Auditan.

Gamaliel, H. Analisa Persepsi Mahasiswa terhadap Hasil Audit dan Laporan

Keuangan Auditan dalam Kaitannya dengan Tanggung Jawab, Keandalan dan Kegunaan untuk Menilai Kinerja Perusahaan Masa Depan.Jurnal Organisasi dan Manajemen. (Online), Volume 3, Nomor

2, September 2007, 104-115.

Ghozali, Imam. 2013. Aplikasi Analisis Multivatiate Dengan Program IBM SPSS 20. Edisi 6. Semarang : Badan Penerbit Universitas Diponegoro. Guy, D. M., & J. D. Sullivan. 1988. The Expectation Gap Auditing Standards. The

journal of accountancy, 165, 36-46.

Harahap, S. 2002. Teori Akuntansi: Laporan Keuangan. Jakarta: PT. Bumi Aksara

Ikhtisar Hasil Pemeriksaan Semester II Tahun 2015 BPK-RI.

Jumingan. 2006. Analisis Laporan Keuangan. Jakarta. PT Bumi Aksara.

Mardiasmo. 2006. Perwujudan Transparansi dan Akuntabilitas Publik Melalui

Akuntansi Sektor Publik: Suatu Sarana Good Governance. Jurnal

Mulyadi, dan kanaka, P. 1998. Auditing. Jakarta: Salemba Empat.

Murwanto. R, Budiarto. A, dan Rahmdhana, F. 2005. Akuntansi Sektor Publik:

Suatu Pengantar bagi Pembangunan Akuntabilitas Instansi Pemerintah. Lembaga Pengkajian Keuangan Publik dan Akuntansi

Pemerintah Badan Pendidikan dan Pelatihan Keuangan Departemen Keuangan RI.

Pristiasari, Endah. 2004. Persepsi Auditor dan Pengguna Jasa Kantor Akuntan

Publik Mengenai Tanggung Jawab Auditor. Skripsi Fakultas Ekonomi

tidak dipublikasikan, Universitas Gajah Mada, Yogyakarta.

Republik Indonesia, Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

________________Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah.

________________Peraturan Pemerintah Republik Indonesia No. 71 Tahun 2010, Laporan Keuangan Pemerintah Pusat/Daerah.

Ramdhani, D. 2012. Persepsi Pemakai Laporan Keuangan dan Auditor Mengenai

Expectation Gap: Studi Kasus di Kota Semarang. Program Sarjana

Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

Rusliyawati, dan Halim, A. 2008. Penginvestigasian Audit Expectation Gap pada

Sektor Publik, symposium nasional akuntansi. Pontianak.

Sugiyono. 2 Han, A. 2002. The Existence Of Expectation Gap and the Usefulness

of Auditor’s Report [On-line] Availabl Umar, Husein. 2009. Metode Penelitian untuk Skripsi dan Tesis Bisnis.

Jakarta.PT. Raja Grafindo Persada.

Wedari. L dan Indarto. S. 2007. Expectation Gap antara Auditor Pengguna

Laporan Keuangan Auditan terhadap Tugas dan Tanggung Jawab Auditor. Pusat Pengkajian dan Pengembangan Akuntansi. Semarang.

Yuliati. R, Winarna. J, dan Setiawan. S. 2007. Expectation Gap antara Pemakai

Laporan Keuangan Pemerintah dan Auditor Pemerintah. Symposium

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

“Berdasarkan hubungan variabel terhadap obyek yang diteliti bersifat sebab akibat (asosiatif kausal), sehingga dalam penelitiannya ada variabel independen dan dependen” (Sugiyono,2012:18). Penelitian ini bertujuan untuk mengetahui lebih dalam mengenai pengaruh keandalan laporan keuangan, sumber daya manusia, dan pengendalian internal terhadap audit Expectation Gap di Pemerintah Kota Binjai.”

3.2 Tempatdan Waktu Penelitian

Penelitian ini dilakukan di Pemerintah Kota Binjai Provinsi Sumatera Utara, di Kantor Inspektorat dan Kantor Dinas Pengelola Keuangan dan Aset Daerah.

3.3 Batasan Operasional Variabel

Untuk menghindari ketidakjelasan dalam penelitian ini maka perlu adanya pembatasan masalah. Batasan masalah dalam penelitian ini mencakup keandalan laporan keuangan terhadap audit expectation gap di Pemerintah Kota Binjai untuk tahun buku 2015.

3.4 Definisi Operasional Variabel

jawaban yang jelas, maka perlu diberikan definisi dari variabel yang akan diteliti guna memudahkan pembuatan kuisioner sebagai berikut :

1) Variabel dependen (Y), yaitu variabel yang menjadi fokus utama Peneliti dengan menguji pengaruhnya dengan variabel independen. Variabel dependen dalam penelitian ini adalah audit expectation gap. Adapun pengertian expectation gap yang dimaksud dalam penelitian iniadalah perbedaan antara apa yang pengguna laporan keuangan percaya sebagai tanggung jawab akuntan dan auditor dan apa yang akuntan dan auditor percaya sebagai tanggung jawabnya.

2) Variabel independen (X) yaitu variabel yang mempengaruhi variabel dependen.

Variabel independen dalam penelitian ini adalah keandalan laporan keuangan(X1), sumber daya manusia (X2), dan pengendalian internal (X3). 1. Keandalan laporan keuangan (X1) yaitu apakah laporan yang

disampaikan oleh auditor kepada para pengguna laporan auditan tersebut telah diberikan secara tepat waktu, disampaikan dengan tujuan yang jelas, berisikan masalah yang relevan, disajikan untuk umum, dan dibuat dalam format yang mudah dipahami.

2. Sumber daya manusia (X2) yaitu kemampuan sumber daya manusia untuk melaksanakan tugas dan tanggung jawab yang diberikan dengan bekal pendidikan, pelatihan dan pengalaman yang cukup memadai. 3. Pengendalian Internal (X3) yaitu proses yang integral pada tindakan dan

seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

3.5 Skala Pengukuran Variabel

Pengukuran variabel dalam penelitian ini yaitu dengan menggunakan pengukuran sikap dengan metode likert dengan skala ordinal. “Skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial” (Sugiyono,2012:132). Metode Likert menggunakan lima angka penilaian yaitu dengan skor 1 sampai 5, dimana skor 5 (SS= Sangat Setuju), skor 4 (S= Setuju), skor 3 (KS= Kurang Setuju), skor 2 (TS= Tidak Setuju) dan skor 1 (STS= Sangat Tidak Setuju).

Tabel 3.2

Defenisi Operasional dan Pengukuran Variabel

Variabel Defenisi Operasional Indikator Skala

Expectation gap (Y)

Perbedaan antara apa yang pengguna laporan keuangan percaya sebagai tanggung jawab akuntan dan auditor dan apa yang akuntan dan auditor percaya sebagai tanggung jawabnya.

1. Kompetensi Auditor 2. Independensi Auditor 3. Kinerja Auditor

Ordinal

Keandalan laporan keuangan (X1)

Apakah laporan yang

disampaikan oleh auditor kepada para pengguna laporan auditan tersebut telah diberikan secara tepat waktu, disampaikan dengan tujuan yang jelas, berisikan masalah yang relevan, disajikan untuk umum, dan dibuat dalam format yang mudah dipahami.

1. Ketepatan Waktu 2. Relevan

3. Kemudahan akses 4. Kemudahan dipahami 5. Akuntabel

Sumber Daya Manusia (X2)

Kemampuan sumber daya manusia untuk melaksanakan tugas dan tanggung jawab yang diberikan dengan bekal pendidikan, pelatihan dan pengalaman yang cukup memadai.

Proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

1. Review

2. Pemantauan, dan pengawasan atas sistem dan prosedur akuntansi instansi

3. Otorisasi atas

transaksi dan kejadian (formulir, dokumen, dan catatan yang valid), pemisahan fungsi

Ordinal

3.6 Populasi dan Sampel Penelitian 3.6.1 Populasi

“Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya” (Sugiono,2012:115).

Populasi dalam penelitian ini adalah pegawai pemerintahan Kota Binjai yaitu sebagai berikut:

1. Auditor, yaitu auditor internal (Kantor Inspektorat Kota Binjai).

Populasi pada penelitian ini yaitu auditor internal pemerintah bukan BPK karena penelitian ini hanya ingin mengetahui persepsi pemakai laporan keuangan mengenai seberapa besar pengaruh keandalan pelaporan keuangan,sumber daya manusia, dan pengendalian internal terhadap audit

expectation gap, jadi auditor dalam hal ini dikategorikan sebagai pemakai

laporan keuangan. 3.6.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu. Apa yang dipelajari dari sampel itu, kesimpulannya akan diberlakukan untuk populasi. Untuk itu sampel yang diambil dari populasi harus betul-betul representatif (mewakili)(Sugiyono,2012:116).

Metode penarikan sampel yang akan digunakan pada penelitian ini yaitu

purposive sampling.

“Purposive samplingadalah teknik penentuan sampel dengan pertimbangan

tertentu” (Sugiyono,2012:122). Adapun sampel yang digunakan dalam penelitian ini sebanyak 60 orang responden, terdiri dari 30 reponden yang berasal dari Inspektorat Kota Binjai, dan 30 responden Dinas Pengelola Keuangan dan Aset Daerah Kota Binjai, dengan kriteria sampel yang digunakan yaitu; 1)Jenis Kelamin; 2)Pendidikan terakhir; 3)Masa kerja.

3.7 Jenis Data

atau sumber asli tanpa melalui perantara. Data primer dalam penelitian ini yaitu data yang langsung didapatkan penulis dari responden melalui tanya jawab dalam proses wawancara dan jawaban atas pertanyaan-pertanyaan kuesioner.

3.8Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian ini antara lain 1. Kuesioner.

Kuesioner merupakan suatu teknik pengumpulan data dengan mengajukan daftar pertanyaan yang kepada responden yang dijadikan sampel mengenai suatu masalah yang dikaji.

2. Penelitian kepustakaan.

Penelitian kepustakaan (library research) merupakan suatu metode yang dilakukan untuk mendapatkan informasi dan data yang dibutuhkan sehubungan dengan penelitian yang dilakukan. Penelitian kepustakaan ini bisa dilakukan dengan mengkaji buku, jurnal, artikel, serta tukisan-tulisan terkait termasuk bahan yang diperoleh melalui akses internet.

3.9 Uji Validitas dan Reabilitas 3.9.1. Uji validitas

“Suatu kuisioner dikatakan valid jika pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut” (Ghozali, 2013:52). “Jika r hitung (dapat dilihat pada kolom Corrected Item-Total

atau indikator tersebut dinyatakan valid” (Ghozali, 2013:53). Kriteria suatu instrument sebagai berikut:

R hitung > r tabel (valid) R hitung < r tabel (tidak valid) 3.9.2. Uji reabilitas

Uji reabilitas merupakan alat untuk mengukur suatu kuisioner yang merupakan indikator dari variabel atau konstruk. “Suatu kuisioner dikatakan reliabel atau handal jika jawaban dari responden terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu” (Ghozali, 2013:47). Jawaban responden terhadap pertanyaan dikatakan reliabel jika masing-masing pertanyaan dijawab secara konsisten. Untuk pengujian realibilitasnya digunakan uji statistic

Cronbach Alpha. “Suatu konstruk atau variabel dikatakan reliabel jika

memberikan nilai Cronbach Alpha> 0,70” (Ghozali, 2013:48). Untuk melakukan pengujian realibilitas kuisioner dilakukan dengan menggunakan softwere

statistical package for social science (SPSS).

3.10 Uji Asumsi Klasik

sebelum dilakukan uji hipotesis, terlebihdahulu dilakukan uji asumsi klasi data dengan :

3.10.1. Uji Normalitas

mengikuti distrubusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil”.

3.10.2. Uji Multikolinieritas

Menurut (Ghozali, 2013:105) “Uji multikolinieritas bertujuan untuk menguji apakah model regeresi ditemukan adanya korelasi antara variabel bebas (Independent). Model regeresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Jika variabel bebas saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel bebas yang nilai korelasi antara sesama variabel bebas sama dengan nol”.

Untuk mendeteksi ada atau tidaknya miltikolonierutas di dalam model regersi adalah sebagai berikut :

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regeresi empiris sangat tinggi, tetapi secara individual variabel-variabel bebas banyak tidak signifikan mempengaruhi variabel terikat.

b. Menganalisa matrik korelasi variabel-variabel bebas. Jika antara variabel bebas ada korelasi yang cukup tinggi (umumnya di atas 0.90), maka hal ini merupakan indikasi adanya multikolonieritas. Multikolonieritas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel bebas.

c. Multikolonieritas dapat juga dilihat dari (1) nilai tolerence dan lawannya (2)

Variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap

multikolonieritas dapat dideteksi dengan Tolerence dan VIF, tetapi kita masih

tetap tidak mengetahui variabel-variabel bebas mana saja yang saling berkorelasi.

3.10.3. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskesdatisitas atau tidak terjadi Heteroskesdatisitas. Kebanyakan data crossection mengandung situasi heteroskesdatisitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang dan besar).

Menurut (Ghozali2013:139) ”Heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain. Jika variance dari redual satu pengamatan ke pengamatan lain tetap, maka disebut Homokedasitas dan jika berbeda disebut Heterokedasitas”.

Mendeteksi apakah ada atau tidaknya gejala heterokedastisitas dapat dilakukan dengan menganalisis penyebaran titik-titik yang terdapat pada scatterplot yang dihasilkan dengan menggunakan program SPSS dengan dasar pengambilan keputusan sebagai berikut :

2. Jika diagram pancar tidak membentuk pola atau dengan acak maka regresi mengalami heterokedastisitas.

3.11Teknik Analisis Data

Untuk mengetahui seberapa besar hubungan antara variabel, dapat dicari dengan menggunakan persamaan regresi linier, yaitu:

Y = a + b1X1 + b2X2 + b3X3 + e Keterangan:

Y = Expectation Gap

X1 = Keandalan pelaporan keuangan X2 = Sumber daya manusia

X3 = Pengendalian internal

b = Koefisien regresi dari variabel X a = Konstanta

Dengan adanya persamaan regresi linier tersebut di atas, maka selanjutnya Peneliti dalam melakukan analisisnya dengan menggunakan software komputer, yaitu program SPSS.

3.12Pengujian Hipotesis

Adapun uji hipotesis yg dilakukan dalam penelitian ini adalah uji pengaruh serempak (simultan/ uji F), uji parsial (uji t) dan koefisien determinasi (R2).

3.12.1. Uji Pengaruh Serempak (Simultant)/ Uji F

kepercayaan (Confidence Interval) atau level pengujian hipotesis 5 % dengan uji F hipotesis yang digunakan.

Hipotesis untuk pengujian secara serempak adalah :

Ho: β = 0, maka keandalan laporan keuangan, sumber daya manusia, dan pengendalian internal, secara simultan tidak berpengaruh terhadap

audit expectation gap di Kota Binjai.

H1: β ≠ 0, maka keandalan laporan keuangan, sumber daya manusia, dan pengendalian internal, secara simultan berpengaruh terhadap audit

expectation gap di Kota Binjai.

Pengujian menggunakan uji F dengan kriteria pengambilan keputusan adalah : Terima Ho (tolak H1), jikaF hitung < F tabel atau signifikan F >α 5 % Tolak Ho (terima H1), jika Fhitung > F tabel atau signifikan F <α 5 %

3.12.2. Uji Parsial (uji t)

Uji parsial dilakukan untuk melihat pengaruh individu variabel bebas terhadap variabel terikat yaitu pengaruh keandalan laporan keuangan terhadap audit Expectation Gap di Pemerintah Kota Binjai, dengan kriteria sebagai berikut:

Ho : β1 = 0, Artinya tidak terdapat pengaruh keandalan laporan keuangan, kualitas sumber daya manusia, dan Pengendalian Internal terhadap audit Expectation Gap di Pemerintah Kota Binjai.

Terima Ho (tolak Hi), jika t hitung < t tabel atausig t >α 5 % Tolak Ho(terima Hi), jika t hitung < t tabel atau sig t <α 5 %

3.12.3. Koefisien Determinasi (R2)

Koefisien Determinasi (R2), dilakukan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefesien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. “Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen” (Ghozali, 2013:97). Maka dalam penelitian ini, uji R2 dilakukan untuk melihat seberapa besar pengaruh keandalan laporan keuangan, Kualitas Sumber Daya Manusia, dan Pengendalian Internal terhadap audit

BAB IV PEMBAHASAN

4.1 Profil Kota Binjai

Kota Binjai merupakan salah satu Daerah Tingkat II di Provinsi Sumatera Utara telah membenahi dirinya dengan melakukan pemekaran wilayahnya. Berdasarkan Peraturan Pemerintah No. 10 Tahun 1986 wilayah Kota daerah Kota Binjai telah diperluas menjadi 90,23 Km persegi dengan 5 wilayah Kecamatan yang terdiri dari 11 Desan dan 19 kelurahan. Setelah diadakan pemecahan Desa dan Kelurahan pada tahun 1993 maka jumlah desa menjadi 17 dan kelurahan 20. Perubahan itu berdasarkan Keputusan Gubernur Sumatera Utara No. 146/2624/SK/1996 tanggal 7 Agustus 1996, 17 Desa menjadi Kelurahan.

Pembagian wilayah Kecamatan adalah sebagai berikut : I. Kecamatan Binjai Selatan

1) Kelurahan Tanah Merah 2) Kelurahan Binjai Estate 3) Kelurahan Tanah Seribu 4) Kelurahan Pujidadi

II. Kecamatan Binjai Kota 1) Kelurahan Berngam 2) Kelurahan Satria 3) Kelurahan Setia 4) Kelurahan Kartini 5) Kelurahan Tangsi 6) Kelurahan Binjai 7) Kelurahan Pekan Binjai III. Kecamatan Binjai Timur

1) Kelurahan Mencirim 2) Kelurahan Tunggurono 3) Kelurahan Timbang Langkat 4) Kelurahan Tanah Tinggi 5) Kelurahan Sumber Muliorejo 6) Kelurahan Dataran Tinggi 7) Kelurahan Sumber Karya IV. Kecamatan Binjai Utara

7) Kelurahan Cengkeh Turi 8) Kelurahan Jati Makmur 9) Kelurahan Jati Utomo V. Kecamatan Binjai Barat

1) Kelurahan Bandar Sinembah 2) Kelurahan Limau Mungn kur 3) Kelurahan Limau Sundai 4) Kelurahan Paya Roba 5) Kelurahan Suka Maju 6) Kelurah Suka Ramai

4.2 Karakteristik Responden

Karakteristik responden dalam penelitian ini meliputi Jenis Kelamin, Tingkat Pendidikan, Latar Belakang Pendidikan, dan Kursus/diklat/bimbingan teknis di bidang akuntansi, pengelolaan keuangan daerah dan penyusunan laporan keuangan yang pernah diikuti responden.

4.2.1. Karakteristik Responden Berdasarkan Jenis Kelamin Tabel 4.1

Jenis Kelamin Responden

No Janis Kelamin Frekuensi Persentase

1 Pria 37 0.6166667

2 Wanita 23 0.3833333

Total 60 100%

Tabel 4.2 memperlihatkan bahwa dari 60 responden penelitian, 37 orang atau sebesar 61,66% adalah pria dan 23 orang atau sebesar 38,33% adalah wanita.

4.2.2. Karakteristik Responden Berdasarkan Pendidikan Tabel 4.2

Tingkat Pendidikan Responden

No

Tingkat Pendidikan Frekuensi Persentase

1 SLTA 14 0.2333333

2 Diploma 6 0.1

3 S1 36 0.6

4 S2 4 0.0666667

Total 60 100%

Sumber: Hasil Rekapitulasi Kuisioner, 2016

Tabel 4.2 memperlihatkan sebanyak 14 orang (23,33 %) responden memiliki tingkat pendidikan SLTA, 6 orang (10%) responden dengan tingkat pendidikan Diploma, 36 orang (60%) dengan tingkat pendidikan S1, dan 4 orang (6,6%) responden dengan tingkat pendidikan S2.

4.2.3. Karakteristik Responden Berdasarkan Lama Bekerja Tabel 4.3

Lama Berkerja Responden

No Lama Bekerja Frekuensi Persentase

1 1 s.d 5 15 0.25

2 5 s.d 10 24 0.4

3 11 s.d 15 9 0.15

4 16 s.d 20 7 0.1166667

5 lebih 21 tahun 5 0.0833333

Total 60 100%

Tabel 4.3 memperlihatkan bahwa responden yang memiliki masa kerja selama 1–5 tahun sebanyak 15 orang atau 25%, dan responden yang memiliki masa kerja selama 5 – 10 tahun sebanyak 24 orang atau 40%, untuk responden yang memiliki masa kerja selama 11 – 15 tahun sebanyak 9 orang atau 15%, untuk responden yang memiliki masa kerja selama 16 – 20 tahun sebanyak 7 orang atau 11,66%, dan terdapat 5orang responden atau 0,83% yang memiliki masa kerja lebih dari 21 tahun.

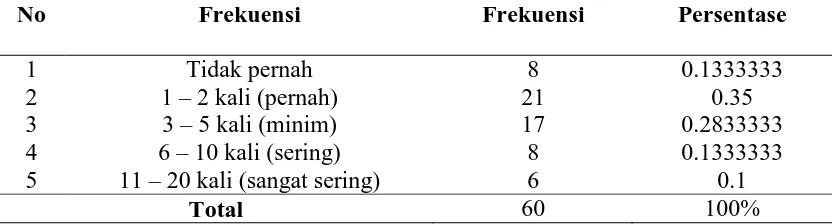

4.2.4. Karakteristik Responden Berdasarkan Kursus/diklat/bimbingan teknis di bidang akuntansi, pengelolaan keuangan daerah dan penyusunan laporan keuangan yang pernah diikuti responden.

Tabel 4.4

Intensitas Kursus/Diklat/Bimtek di Bidang Akuntansi atau Pengelolaan Keuangan Daerah ataupun Penyusunan Laporan Keuangan yang Pernah

diikuti Responden

No Frekuensi Frekuensi Persentase

1 Tidak pernah 8 0.1333333

2 1 – 2 kali (pernah) 21 0.35

3 3 – 5 kali (minim) 17 0.2833333

4 6 – 10 kali (sering) 8 0.1333333

5 11 – 20 kali (sangat sering) 6 0.1

Total 60 100%

Sumber: Hasil Rekapitulasi Kuisioner, 2016

4.3 Uji Kualitas Data 4.3.1. Hasil Uji Validitas

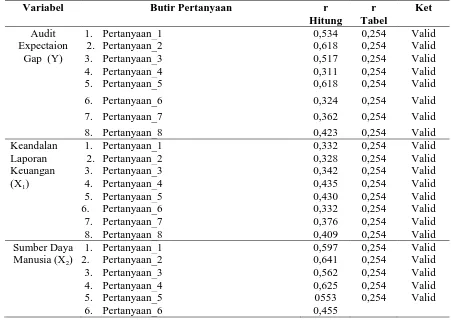

Pengujian validitas instrumen dengan menggunakan software SPSS, nilai validitas dapat dilihat pada kolom Corrected Item-Total Correlation (r hitung). Jika angka korelasi yang diperoleh lebih besar dari pada angka kritik (r hitung >r tabel) maka instrumen tersebut dikatakan valid. Berdasarkan hasil uji validitas dapat disimpulkan bahwa tidak seluruh item pernyataan untuk mengukur masing-masing variabel penelitian dinyatakan valid. Hal ini dapat dilihat bahwa tidak seluruh r hitung lebih besar r tabel, dimana nilai r tabel untuk sampel sebanyak 60 adalah 0,254, sebagaimana dapat dilihat pada tabel 4.5 di bawah ini:

Tabel 4.5 Hasil Uji Validitas

Variabel Butir Pertanyaan r

Pengendalian Internal (X3)

1. Pertanyaan_1 0,533 0,254 Valid

2. Pertanyaan_2 0,536 0,254 Valid

3. Pertanyaan_3 0,523 0,254 Valid

4. Pertanyaan_4 0,564 0,254 Valid

5. Pertanyaan_5 0,544 0,254 Valid

6. Pertanyaan_6 0,454 0,254 Valid

7. Pertanyaan_7 0,443 0,254 Valid

8. Pertanyaan_8 0,442 0,254 Valid

Sumber : Hasil uji validitas kuisioner, 2016

Berdasarkan hasil uji validitas diperoleh hasil:

1. Hasil uji validitas variabel audit expectation gap seluruh butir pertanyaan dinyatakan valid karena seluruh nilai r hitung butir pertanyaan > r tabel.

2. Hasil uji validitas variabel keandalan laporan keuangan seluruh butir pertanyaan dinyatakan valid karena seluruh nilai r hitung butir pertanyaan > r tabel.

3. Hasil uji validitas variabel sumber daya manusia seluruh butir pertanyaan dinyatakan valid karena seluruh nilai r hitung butir pertanyaan > r tabel. 4. Hasil uji validitas variabel pengendalian internal seluruh butir pertanyaan

dinyatakan valid karena seluruh nilai r hitung butir pertanyaan > r tabel sehingga semua item dapat digunakan dalam pengolahan data selanjutnya.

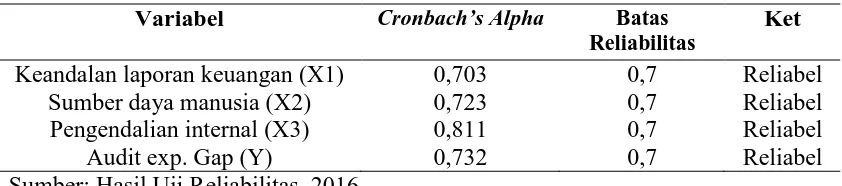

4.3.2. Hasil Uji Reliabilitas

Setelah dilakukan uji validitas, langkah selanjutnya adalah melakukan uji reliabilitas data yaitu dengan melihat nilai cronbach’s alpha. Jika nilai

Cronbach’s alpha lebih besar dari 0,6 maka kuisioner penelitian tersebut

Tabel 4.6 Hasil Uji Reliabilitas

Variabel Cronbach’s Alpha Batas Reliabilitas

Ket Keandalan laporan keuangan (X1) 0,703 0,7 Reliabel

Sumber daya manusia (X2) 0,723 0,7 Reliabel

Pengendalian internal (X3) 0,811 0,7 Reliabel

Audit exp. Gap (Y) 0,732 0,7 Reliabel

Sumber: Hasil Uji Reliabilitas, 2016

Berdasarkan tabel 4.6 reliability statistics tampak nilai Cronbach Alpha dari setiap variabel penelitian memiliki nilai lebih besar dari 0,7. Dengan demikian dapat disimpulkan bahwa kuisioner yang digunakan dalam penelitian reliabel atau andal.

4.4Uji Asumsi Klasik 4.4.1 Hasil Uji Normalitas

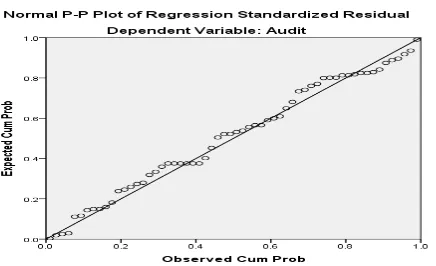

Gambar 4.1 Grafik Uji Normalitas

Berdasarkan Gambar 4.1 di atas memperlihatkan bahwa distribusi dari titik-titik dari Keandalan Laporan Keuangan, Sumber Daya Manusia, dan Pengendalian Internal disekitar garis diagonal yang dapat disimpulkan bahwa data yang disajikan dapat dikatakan normal.

Sedangkan secara statistik, pendistribusian normalitas data dapat di lihat pada tabel berikut:

Tabel 4.7 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Normal Parametersa,b Mean .0000000

Std. Deviation .78017280

Most Extreme Differences Absolute .072

Positive .052

Negative -.072

Test Statistic .072

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

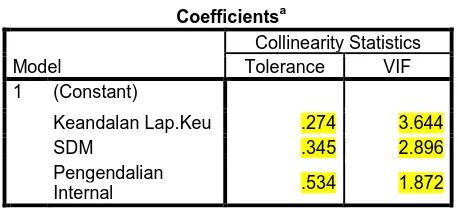

4.4.2. Hasil Uji Multikolinieritas Tabel 4.8

Hasil Uji Multikolonieritas Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Keandalan Lap.Keu .274 3.644

SDM .345 2.896

Pengendalian

Internal .534 1.872

a. Dependent Variable: Audit

Berdasarkan tabel 4.7 di atas dapat dilihat uji multikolinieritas nilai yang dipakai untuk menunjukkan tidak terjadinya multikoleniaritas adalah nilai

tolerance harus ≥ 0,1 atau sama dengan nilai Variance Inflation Factor (VIF) dari

masing-masing variabel ≤ 10. Dapat disimpulkan bahwa pada model tidak terjadi masalah multikolinieritas.

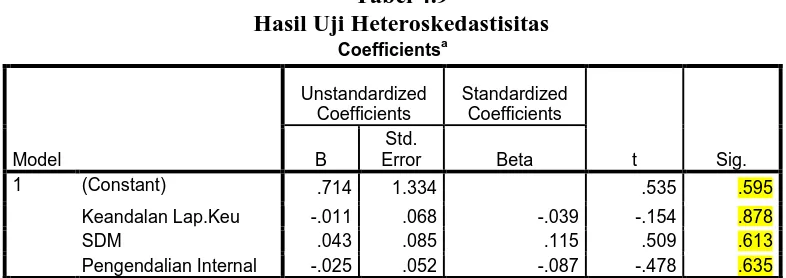

4.4.3. Hasil Uji Heteroskedastisitas

Berdasarkan Gambar 4.2 di atas, terlihat titik secara acak atau tidak membentuk suatu pola tertentu yang jelas. Hal ini berarti tidak terjadi heterokedastisitas pada model regresi, sehingga model regresi ini layak dipakai untuk prediksi Audit Expectation Gap dengan masukan Variabel Independepennya berupa Keandalan Laporan Keuangan, Sumber Daya Manusia, dan Pengendalian Internal.

Secara statistik, persebaran data dapat dilihat dalam tabel berikut: Tabel 4.9

Hasil Uji Heteroskedastisitas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B

Std.

Error Beta

1 (Constant) .714 1.334 .535 .595

Keandalan Lap.Keu -.011 .068 -.039 -.154 .878

SDM .043 .085 .115 .509 .613

Pengendalian Internal -.025 .052 -.087 -.478 .635

a. Dependent Variable: AbsUt

Berdasarkan pada tabel 4.9, hasil uji heteroskedastisitas dengan menggunakan uji Glejser diperoleh nilai sig dari masing-masing variabel independen lebih besar dari (>) tingkat kepercayaan (α) sebesar 0,05. Hal ini

menunjukkan bahwa dalam model regresi tidak ada gejala heteroskedastisitas.

4.5Pengujian Hipotesis dan Pembahasan

hipotesis dilakukan melalui, koefisien determinasi (R2), uji statistik F, dan uji statistik t.

4.5.1 Hasil Koefisien Determinasi (R2) Tabel 4.10

Hasil Koefisien Determinasi (R2) Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate

1 .879a .773 .761 .801

a. Predictors: (Constant), Pengendalian Internal, SDM, Keandalan Lap.Keu

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Pengujian koefisien determinasi (R2) diperoleh nilai (R2) sebesar 0,773 hal ini menunjukkan variabel keandalan laporan keuangan, sumber daya manusia, dan pengendalian internal sebagai variabel independen memiliki hubungan yang kuat sebesar 77,3 % dengan variabel audit expectation gap sebagai variabel dependen,

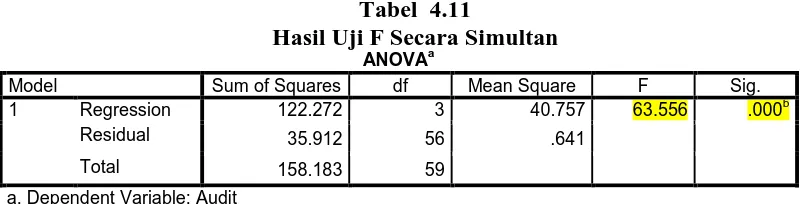

4.5.2 Hasil Uji F Secara Simultan

Tabel 4.11

Hasil Uji F Secara Simultan ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 122.272 3 40.757 63.556 .000b

Residual 35.912 56 .641

Total 158.183 59

a. Dependent Variable: Audit

b. Predictors: (Constant), Pengendalian Internal, SDM, Keandalan Lap.Keu

Sumber : Hasil Penelitian, 2016 (Data Diolah)

laporan keuangan, sumber daya manusia, dan pengendalian internal berpengaruh signifikan terhadap variabel audit expectation gap.

4.5.3. Hasil Uji-t Secara Parsial Tabel 4.12

Hasil Uji-t Secara Parsial

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B

Std.

Error Beta

1 (Constant) 3.258 2.201 1.480 .144

Keandalan Lap.Keu .263 .113 .283 2.331 .023

SDM .317 .140 .244 2.256 .028

Pengendalian Internal .455 .086 .462 5.303 .000

Sumber : Hasil Penelitian, 2016 (Data Diolah) Interpretasi:

1) Pengaruh Keandalan Laporan Keuangan (X1) terhadap Audit Expectation Gap (Y)

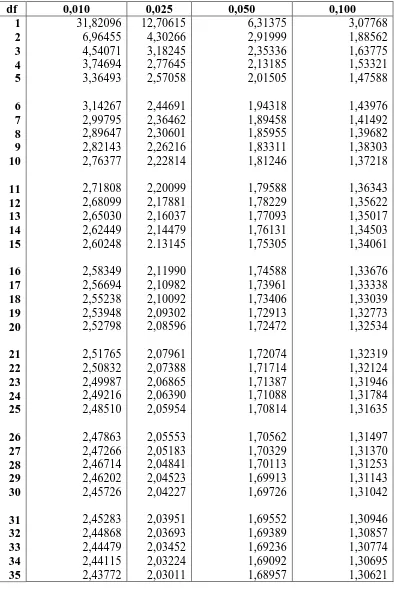

Pengujian parsial variabel keandalan laporan keuangan (X1) diperoleh nilai koefisien regresi positif sebesar 26,3%. Nilai t hitung sebesar 2,331 > t tabel 1,67 (tabel t terlampir). Nilai signifikan sebesar 0,023 < α = 0,05. Hasil analisis ini

2) Pengaruh Sumber Daya Manusia (X2) terhadap Audit Expectation Gap (Y)

Pengujian parsial variabel sumber daya manusia (X2) diperoleh nilai koefisien regresi positif sebesar 31,7%. Nilai t hitung sebesar 2,256 > t tabel 1,67 (tabel t terlampir). Nilai signifikan sebesar 0,028 < α = 0,05. Hasil analisis ini

memenuhi persyaratan uji hipotesis dimana jika t hitung > t tabel dan signifikansi t < 0,05, berarti H1 diterima dan H0 di tolak. Dapat disimpulkan bahwa variabel sumber daya manusia (X2) secara parsial memberi pengaruh positif dan signifikan terhadap audit expectation gap (Y). Berpengaruh positif menunjukkan bahwa semakin meningkatnya sumber daya manusia (X2)maka akan semakin menurunkan audit expectation gap (Y) yang terjadi.

3) Pengaruh Pengendalian internal (X3) terhadap audit expectation gap (Y).

Pengujian parsial variabel pengendalian internal (X3) diperoleh nilai koefisien regresi positif sebesar 45,5%. Nilai t hitung sebesar 5,30 > t tabel 1,67 (tabel t terlampir). Nilai signifikan sebesar 0,000 < α = 0,05. Hasil analisis ini

memenuhi persyaratan uji hipotesis dimana jika t hitung > t tabel dan signifikansi t < 0,05, berarti H1 diterima dan H0 di tolak. Dapat disimpulkan bahwa variabel pengendalian internal (X2) secara parsial memberi pengaruh positif dan signifikan terhadap audit expectation gap (Y). Berpengaruh positif menunjukkan bahwa semakin meningkatnya pengendalian internal (X3)maka akan semakin

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan pada bab-bab sebelumnya, adapun kesimpulan yang dapat ditarik dalam penelitian ini antara lain :

1. Keandalan laporan keuangan (X1), sumber daya manusia (X2), dan pengendalian internal (X3) secara simultan berpengaruh signifikan mempengaruhiaudit expectation gap(Y). Hal ini diindikasikan oleh nilai F hitung sebesar 63,556 > F tabel sebesar 3,15 dan nilai signifikansi F sebesar 0,000 < α = 0,05.

2. Keandalan laporan keuangan (X1) secara parsial berpengaruh positif dan signifikan mempengaruhi audit expectation gap(Y). Hal ini diindikasikan oleh nilai t-hitung sebesar 2,331 > t tabel 1,67 dan nilai signifikan sebesar 0,023 < α = 0,05.

3. Sumber daya manusia (X2) secara parsial berpengaruh positif dan signifikan mempengaruhi audit expectation gap(Y). Hal ini diindikasikan oleh nilai t hitung sebesar 2,25 > t tabel sebesar 1,67 dan nilai signifikan sebesar 0,028 < α = 0,05.

5.2 Saran

Setelah menganalisis dan menghasilkan beberapa simpulan atas penelitian yang telah dilakukan di lingkungan Pemerintah Kota Binjai, adapun hal-hal yang dapat disarankan penulis yang mungkin dapat menjadi bahan masukan dan perhatian bagi Pemerintah Kota Binjai, yaitu :

1. Sebaiknya sistem yang selama ini telah diterapkan dengan baik tetap dipertahankan dengan mengutamakan kepatuhan dan ketaatan terhadap peraturan yang berlaku.

BAB II

LANDASAN TEORI

2.1 Tinjauan Pustaka

2.1.1 Laporan Keuangan Pemerintah Daerah

Menurut Erlina dkk (2015:19) “laporan keuangan adalah produk akhir dari proses akuntansi yang telah dilakukan”. Laporan keuangan yang dihasilkan harus disusun sesuai dengan standar akuntansi yang berlaku sehingga laporan keuangan tersebut bisa dibandingkan dengan laporan keuangan periode sebelumnya atau dapat dibandingkan dengan laporan keuangan entitas yang lain. Permendagri Nomor 13 Tahun 2006, dalam ketentuan umumnya mengatakan bahwa yang dimaksud dengan keuangan daerah ialah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut. Selanjutnya dalam Pasal 4 disebutkan bahwa, pengelolaan keuangan daerah dilakukan dengan tertib, taat pada peraturan perundang-undangan, efektif, efisien, ekonomis, transparan dan bertanggung jawab dengan memperhatikan asas keadilan, kepatutan dan manfaat untuk masyarakat.

pemerintahan yang memiliki satu atau lebih entitas akuntansi dan entitas pelaporan yang menurut perundang-undangan wajib menyampaikan laporan pertanggungjawaban berupa laporan keuangan.

Berdasarkan Peraturan Pemerintah Republik Indonesia No. 71 Tahun 2010, Laporan Keuangan Pemerintah Pusat/Daerah terdiri dari:

1) Laporan Realisasi Anggaran

Laporan Realisasi Anggaran menyajikan ikhtisar sumber, alokasi dan penggunaan sumber daya ekonomi yang dikelola oleh pemerintah pusat/daerah dalam satu periode pelaporan. Laporan Realisasi Anggaran menyajikan sekurang-kurangnya unsur-unsur sebagai berikut: (a) Pendapatan-LRA; (b) belanja; (c) transfer; (d) surplus/defisit-Pendapatan-LRA; (e) pembiayaan; (f) sisa lebih/kurang pembiayaan anggaran (Erlina dan Rasdianto, 2013:23).

2) Laporan Perubahan Saldo Anggaran Lebih

Laporan Perubahan Saldo Anggaran Lebih menyajikan secara komparatif dengan periode sebelumnya pos-pos berikut: (a) Saldo Anggaran Lebih awal; (b).Penggunaan Saldo Anggaran Lebih; (c) Sisa Lebih/Kurang Pembiayaan Anggaran tahun berjalan; (d) Koreksi Kesalahan Pembukuan tahun Sebelumnya; dan Lain-lain; (e) Saldo Anggaran Lebih Akhir (Erlina dan Rasdianto, 2013:41).

3) Neraca

mengklasifikasikan kewajibannya menjadi kewajiban jangka pendek dan jangka panjang dalam neraca. Neraca mencantumkan sekurang-kurangnya pos-pos berikut: (a) kas dan setara kas; (b) investasi jangka pendek; (c) piutang pajak dan bukan pajak; (d) persediaan; (e) investasi jangka panjang; (f) aset tetap; (g) kewajiban jangka pendek; (h) kewajiban jangka panjang; (i) ekuitas (Erlina dan Rasdianto, 2013:42).

4) Laporan Arus Kas

Laporan Arus Kas menyajikan informasi kas sehubungan dengan aktivitas operasi, investasi, pendanaan, dan transitoris yang menggambarkan saldo awal, penerimaan,pengeluaran dan saldo akhir kas pemerintah pusat/daerah selama periode tertentu (Erlina dan Rasdianto, 2013:70).

5) Laporan Operasional

Laporan operasional menyajikan pos-pos sebagai berikut: (a) Pendapatan-LO dari kegiatan operasional; (b) Beban dari kegiatan operasional; (c) Surplus/defisit dari Kegiatan Non Operasional, bila ada; (d) Pos luar biasa, bila ada; (e) Surplus/defisit-LO (Erlina dan Rasdianto, 2013:63).

6) Laporan Perubahan Ekuitas

kebijakan akuntansi dan koreksi kesalahan mendasar. (d) Ekuitas akhir (Erlina dan Rasdianto, 2013:70).

7) Catatan Atas Laporan Keuangan

Catatan atas Laporan Keuangan meliputi penjelasan naratif atau rincian dari angka yang tertera dalam Laporan Realisasi Anggaran, Laporan Perubahan SAL, Laporan Operasional, Laporan Perubahan Ekuitas, Neraca, dan Laporan Arus Kas. Catatan atas Laporan Keuangan juga mencakup informasi tentang kebijakan akuntansi yang dipergunakan oleh entitas pelaporan dan informasi lain yang diharuskan dan dianjurkan untuk diungkapkan di dalam Standar Akuntansi Pemerintah serta ungkapan-ungkapan yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar (Erlina dan Rasdianto, 2013:80).

2.1.2 Opini Audit (Opinion Audit)

Menurut Mulyadi (2002:20) Ada5 tipe pokok laporan audit yang diterbitkan oleh auditor, yaitu sebagai berikut.

1. Pendapat wajar tanpa pengecualian (Unqualified Opinion). 2. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan

(Unqualified Opinion report with explanatory).

3. Pendapat wajar dengan pengecualian (qualified opinion report). 4. Pendapat tidak wajar (adverse opinion report).

5. Pernyataan tidak memberikan pendapat (Disclaimer of opinion). 1). Pendapat wajar tanpa pengecualian (unqualified opinion).

penyusunan laporan keuangan, konsistensi penerapan prinsis akuntansi berterima umum tersebut, serta pengungkapan memadai dalam laporan keuangan. Laporan audit yang berisi pendapat wajar tanpa pengecualian adalah laporan yang paling dibutuhkan oleh semua pihak, baik oleh klien, pemakai informasi keuangan, maupun oleh auditor. Kata wajar pada opini auditor mempunyai makna bebas dari keragu-raguan dan ketidakjujuran. Laporan keuangan dianggap menyajikan secara wajar posisi keuangan dan hasil usaha suatu organisasi, sesuai dengan prinsip akuntansi berterima umum, jika memenuhi kondisi berikut ini.

a) Prinsip akuntansi berterima umum digunakan untuk menyusun laporan keuangan.

b) Perubahan penerapan prinsip akuntansi berterima umum dari periode ke periode telah cukup menjelaskan.

c) Informasi dalam catatan-catatan yang mendukungnya telah digambarkan dan dijelaskan dengan cukup dalam laporan keuangan, sesuai prinsip akuntansi berterima umum.

2). Laporan yang berisi pendapat wajar tanpa pengecualian dengan bahasa penjelasan (unqualified opinion report with explanatory language).

3). Pendapat wajar dengan pengecualian (qualified opinion).

Jika auditor menjumpai kondisi-kondisi berikut ini, maka auditor akan memberikan pendapat wajar dengan pengecualian dalam laporan audit.

a) Lingkup audit dibatasi oleh klien.

b) Auditor tidak dapat melaksanakan prosedur audit penting atau tidak dapat memperoleh informasi penting Karena kondisi-kondisi yang berada di luar kekuasaan klien maupun auditor.

c) Laporan keuangan tidak disusun sesuai dengan prinsip akuntansi berterima umum.

d) Prinsip akuntansi berterima umum yang digunakan dalam penyusunan laporan keuangan tidak diterapkan secara konsisten.

4). Pendapat tidak wajar (adverse opinion).

5). Pernyataan tidak memberikan pendapat (disclaimer of opinion).

Jika auditor tidak menyatakan pendapat atas laporan keuangan auditan, maka laporan audit ini disebut dengan laporan tanpa pendapat (no opinion report). Kondisi yang menyebapkan auditor menyatakan tidak memberikan pendapat adalah sebagai berikut.

a) Pembatasan yang luar biasa sifatnya terhadap lingkup audit. b) Auditor tidak independen dalam hubungannya dengan klien.

Perbedaan antara pernyataan tidak memberikan pendapat dengan pendapat tidak wajar (adverse opinion) adalah pendapat tidak wajar ini diberikan dalam keadaan auditor mengetahui adanya ketidakwajaran laporan keuangan klien, sedangkan auditor menyatakan tidak memberikan pendapat (no opinion) karena ia tidak cukup memperoleh bukti mengenai kewajaran laporan keuangan auditan atau karena ia tidak independen dalam hubungannya dengan klien.

2.1.3 Kualitas Sumber Daya Manusia

Kualitas sumber daya manusia merupakan kemampuan sumber daya manusia untuk melaksanakan tugas dan tanggung jawab yang diberikan dengan bekal pendidikan, pelatihan dan pengalaman yang cukup memadai. (Widodo, 2001 dalam Kharis, 2010).

organisasi yang sangat penting, oleh karena itu harus dipastikan bahwa pengelolaan sumber daya manusia dilakukan sebaik mungkin agar mampu memberikan kontribusi secara optimal dalam upaya pencapaian tujuan organisasi.

Dalam pengelolaan keuangan daerah yang baik, SKPD harus memiliki sumber daya manusia yang berkualitas, yang didukung dengan latar belakang pendidikan akuntansi, sering mengikuti pendidikan dan pelatihan, dan mempunyai pengalaman di bidang keuangan. Sehingga untuk menerapkan sistem akuntansi, sumber daya manusia (SDM) tersebut akan mampu memahami logika akuntansi dengan baik. Kegagalan sumber daya manusia Pemerintah Daerah dalam memahami dan menerapkan logika akuntansi akan berdampak pada kekeliruan laporan keuangan yang dibuat dan ketidaksesuaian laporan dengan standar yang ditetapkan pemerintah.

Sumber daya manusia yang berkualitas juga dapat menghemat waktu pembuatan laporan keuangan, disebabkan karena sumber daya manusia tersebut telah mengetahui dan memahami apa yang akan dikerjakan dengan baik sehingga penyajian laporan keuangan bisa tepat waktu. “Semakin cepat waktu penyajian laporan keuangan maka semakin baik untuk pengambilan keputusan”( Mardiasmo: 2002 : 146).

2.1.4 Pengendalian Internal

Pengendalian intern sebagai suatu proses yang dijalankan oleh dewan komisaris,manajemen dan personel lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini: (a) keandalan pelaporan keuangan,(b) efektivitas dan efesiensi operasi, dan (c) kepatuhan terhadap hukum dan peraturan yang berlaku.

Menurut Mulyadi (2001:163), “sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajamen”. Dari definisi diatas dapat disimpulkan bahwa pengendalian intern adalah suatu proses, yang dipengaruhi oleh dewan komisaris, manajemen, dan personel lainnya dalam suatu entitas,yang dirancang untuk memberikan keyakinan memadai guna mencapai tujuan keandalan pelaporan keuangan, menjaga kekayaan dan catatan organisasi, kepatuhan terhadap hukum dan peraturan, efektivitas dan efesiensi operasi.Pengendalian intern merupakan suatu cara untuk mengarahkan, mengawasi, dan mengukur

2.1.5 Expectation Gap

Komisi ini bertugas secara khusus memberikan rekomendasi tentang tanggung jawab auditor yang tepat (sesuai dengan profesi). Menurut cohen commission, para pemakai laporan keuangan audit biasanya mempunyai harapan yang masuk akal tentang kemampuan auditor dan keyakinan yang dapat diberikan auditor. Hal ini memberikan gambaran bahwa Expectation gap lebih disebabkan karena kegagalan profesi akuntan publik untuk bereaksi dan berkembang agar tidak tertinggal oleh perubahaan bisnis dan lingkungan sosial (Yuliati dkk, 2007).

2.1.5.1 Definisi Expectation GAP

“Expectation gap adalah perbedaan antara apa yang masyarakat dan pengguna laporan keuangan percaya sebagai tanggung jawab akuntan dan auditor dan apa yang akuntan dan auditor percaya sebagai tanggung jawab” (Adhikara, 2012:27).

Selain itu “expectation gap juga diartikan sebagai kesenjangan (gap) antara standar kinerja auditor dan berbagai macam ekspektasi publik terhadap kinerja auditor” (Rusliyawati dan Halim 2008). Berdasarkan beberapa definisi

expectation gap di atas dapat disimpulkan expectation gap adalah perbedaan

persepsi antara auditor dengan para pengguna laporan keuangan auditan. 2.1.5.2 Jenis-Jenis Expectation GAP

Secara umum, expectation gap yaitu sebagai berikut.

a) Reporting gap, yaitu terdapat perbedaan persepsi antara auditor dengan

publik mengenai apa yang harus dilaporkan auditor.

b) Performance gap, dimana apa yang dilakukan oleh auditor di bawah standar

c) Liability gap, dimana terjadi perbedaan persepsi antara auditor dengan publik

mengenai kepada siapa auditor bertanggung jawab (Gamaliel, 2011).

Expectation gap yang terjadi terdiri atas dua komponen utama, yaitu sebagai

berikut.

a) Reasonableness gap, yaitu perbedaan yang timbul karena pemahaman publik

terhadap apa yang diinginkan oleh publik kepada auditor untuk dilakukan, dan apa yang seharusnya auditor lakukan.

b) Performance gap, yaitu perbedaan yang timbul akibat persepsi terhadap

auditor dan hasil kinerja auditor, yang terdiri atas:

c) Deficient standard gap, dimana standar auditing yang ada tidak mencukupi

atau tidak mencakup semua aspek-aspek di dalam audititng.

d) Deficient performance gap, dimana kinerja auditor tidak sesuai dengan

harapan publik (Wedari dan Indarto, 2007). 2.1.5.3Masalah sehubungan Expectation Gap

Terdapat perbedaan harapan publik dalam hal: 1) Deteksi kecurangan dan tindakan illegal;

2) Perbaikan keefektifan audit;

3) Pengkomunikasian hasil audit yang lebih intensif kepada publik dan komite audit (Guy and Sullivan dalam Rahmdhani, 2007).

Ada 4 masalah sehubungan dengan expectation gap, yaitu sebagai berikut. 1) Tanggung jawab auditor untuk mendeteksi kecurangan;

2) Independensi auditor;

4) Pelaporan kepentingan audit (Humphrey et al. dalam Aristania, 2011). Kesenjangan harapan audit dapat diukur 4 dimensi, yaitu sebagai berikut: 1) Tanggung jawab auditor dalam mendeteksi,

2) Menemukan dan melaporkan kekeliruan dan ketidakberesan, terutama kecurangan (responcibility),

3) Keandalan dari laporan keuangan yang telah diaudit (reability),

1) Kegunaan laporan keuangan yang telah diaudit dalam pengambilan keputusan (decision usefulness) (Humphrey et al., dalam Djamil, 2007).

2.2 Penelitian Terdahulu

Ada beberapa penelitian terdahulu yang dapat dijadikan acuan dalam penelitian ini dapat dilihat pada tabel 2.1 berikut ini :

Tabel 2.1 Penelitian Terdahulu Nama

Peneliti Judul Penelitian Hasil Penelitian Yuliati

Hasil penelitian menyimpulkan bahwa terdapat expectation gap antara pemakai laporan keuangan pemerintah dan auditor pemerintah mengenai peran dan tanggung jawab auditor pemerintah. Auditor pemerintah mempunyai persepsi yang lebih tinggi terhadap peran dan tanggung jawabnya dibanding pemakai laporan keuangan pemerintah.

Aristanta, Vanni (2011)

Penginvestasian

terhadap expectation gap atas hasil laporan

audit pada sector publik

Perbedaan penelitian ini dengan penelitian sebelumnya yaitu pada lokasi dan waktu yang berbeda, pada penelitian sebelumnya dilakukan pada tahun 2012 dan 2007. Selain itu perbedaan penelitian ini dengan penelitian Ramdhani (2012) yaitu populasi penelitian yang terdiri dari staf perbankan, dosen akuntansi, mahasiswa akuntansi, dan auditor yang berpraktek sebagai akuntan publik di Semarang, sedangkan dalam penelitian ini populasi penelitian adalah staf pegawai inspektorat dan Badan Pengelolaan Keuangan dan Aset Daerah(BPKAD) Pemerintah Kota Binjai.

Alasan Peneliti melakukan penelitian ini yaitu karena adanya fenomena yang terjadi di Kota Binjai mengenai opini laporan keuangan Pemerintah Kota Binjai yang diobservasi dari tahun 2009-2015, dimana hanya pada tahun 2014 saja berhasil meraih opini Wajar Tanpa Pengecualian (WTP) sedangkan di tahun berikutnya 2015 kembali menjadi Wajar Dengan Pengecualian (WDP).

Ramdhani, Dudy S (2012)

Persepsi Pemakai Laporan Keuangan dan Auditor Mengenai

Expectation Gap: Studi

Kasus di Kota Semarang

Hasil penelitian adalah terdapat perbedaan persepsi antara pemakai laporan keuangan dan auditor terhadap expectation gap dalam isu auditor dan proses audit, isu peran auditor, isu kompetensi dan independensi, isu larangan KAP, dan isu komunikasi hasil audit.

Fatriansyah (2014)

Pengaruh keandalan laporan keuangan terhadap audit

expectation gap (Studi

Pemerintah Daerah Kab. Enrekang )

Berdasarkan pertimbangan-pertimbangan di atas maka Peneliti tertarik untuk melakukan pengujian kembali apakah dengan teori yang sama, tetapi pada waktu dan tempat yang berbeda akan memberikan hasil yang sama atau berbeda dengan penelitian sebelumnya. Dengan menganalisa pengaruh keandalan laporan keuangan terhadap audit expectation gap di Pemerintah Kota Binjai, diharapkan adanya peningkatan keandalan laporan keuangan Pemerintah Kota Binjai di masa mendatang.

2.3 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Dari bentuk kerangka konseptual yang telah gambarkan di atas dapat kita uraikan bahwa adanya perbedaan harapan/persepsi diantara pengguna laporan keuangan daerah dapat menunjukkan eksistensi expectation gap. Timbulnya

expectation gap bermula dari adanya pertentangan kepentingan antara pemakai

Keandalan Laporan Keuangan (X1)

Expectation Gap (Y)

Sumber Daya Manusia (X2)

laporan keuangan, untuk mengatasi pertentangan tersebut maka pemakai laporan keuangan membutuhkan jasa auditor untuk memberi keyakinan atas keandalan pelaporan keuangan pemerintah, tapi tidak selamanya apa yang diharapkan pemakai laporan keuangan sama dengan hasil audit auditor atas laporan keuangan sehingga situasi tersebut bisa menimbulkan eksistensi expectation gap.

Terdapat beberapa faktor penyebabexpectation gap berdasarkan penelitian terdahulu, yakni kualitas opini auditor, tangggung jawab auditor, indenpendensi auditor, kompetensi auditor, kinerja auditor, pelaporan audit, dan pelaksanaan audit. Agar dapat mencegah timbulnya expectation gap antara pemakai laporan keuangan dengan auditor, diperlukan nilai informasi keandalan pelaporan keuangan atas hasil audit laporan keuangan.

2.4 Hipotesis

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam kalimat pertanyaan” (Sugiyono,2012:93).

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Kewajiban dalam menyusun laporan keuangan oleh setiap instansi pemerintah daerah diatur dalam Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dan Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah. Laporan keuangan pemerintah daerah disampaikan kepada Badan Pemeriksa Keuangan Republik Indonesia (BPK-RI) untuk selanjutnya dilakukan pemeriksaan atau audit. Laporan Keuangan Pemerintah Propinsi Sumatera Utara sampai dengan tahun 2014 masih mengacu pada Peraturan Pemerintah Nomor 24 Tahun 2005 yang terdiri dari: Laporan Realisasi Anggaran (LRA), Neraca, Laporan Arus Kas (LAK), dan Catatan Atas Laporan Keuangan (Calk).

Keuangan Negara opini pemeriksa terdiri atas 4 (empat) yaitu: 1)Opini Wajar Tanpa Pengecualian (Unqualified Opinion); 2)Opini Wajar Dengan Pengecualian (Qualified Opinion); 3)Opini Tidak Wajar (Adversed Opinion); 4)Pernyataan menolak memberikan opini (disclaimer of opinion).

Laporan keuangan merupakan hasil refleksi dari sekian banyak transaksi yang terjadi dalam suatu perusahaan. Transaksi dan peristiwa yang bersifat

financial dicatat, digolongkan, dan diringkaskan dengan cara setepat-tepatnya

dalam satuan uang, dan kemudian diadakan penafsiran untuk berbagai tujuan. Berbagai tindakan tersebut tidak lain adalah proses akuntansi yang pada hakikatnya merupakan seni pencatatan, penggolongan, dan peringkasan transaksi dan peristiwa, yang setidak-tidaknya sebagian bersifat financial, dalam cara yang tepat dan dalam bentuk rupiah, dan penafsiran akan hasil-hasilnya.

Pemerintah daerah harus dapat mempersiapkan diri melakukan pengelolaan keuangan daerah sesuai dengan peraturan dan ketentuan yang berlaku, pemerintah perlu memperhatikan kualitas dari laporan keuangan. Kriteria untuk menilai kualitas laporan keuangan adalah dapat dipahami, relevan, andal, dan dapat diperbandingkan.

Kualitas sumber daya manusia merupakan kemampuan sumber daya manusia untuk melaksanakan tugas dan tanggung jawab yang diberikan dengan bekal pendidikan, pelatihan dan pengalaman yang cukup memadai. Kinerja sumber daya manusia adalah kemampuan seseorang atau individu untuk melaksanakan fungsi fungsi atau kewenangannya untuk mencapai tujuannya secara efektif dan efisien. Kapasitasnya harus dilihat sebagai kemampuan untuk mencapai kinerja, untuk menghasilkan keluaran-keluaran (output) dan hasil-hasil (outcomes). Kualitas sumber daya manusia (SDM) yang mampu memahami logika akuntansi dengan baik, maka kegagalan sumber daya manusia Pemerintah Daerah dalam memahami dan menerapkan logika akuntansi akan tidak akan berdampak pada kekeliruan laporan keuangan yang dibuat dan laporan tersebut akan sesuai dengan standar yang ditetapkan pemerintah.

Berdasarkan Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah menyebutkan bahwa Sistem Pengendalian Intern (SPI) adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

menjadi peran dan tanggung jawab auditor. Semakin banyaknya tuntutan masyarakat mengenai profesionalisme auditor menunjukkan besarnya expectation

gap. Expectation gap terjadi ketika ada perbedaan antara apa yang masyarakat

atau pemakai laporan keuangan harapkan dari auditor dan apa yang sebenarnya dilakukan oleh auditor.

Expectation gap adalah perbedaan antaraapa yang masyarakat dan pemakai

laporan keuangan percayai atau harapkan dariauditor dengan apa yang auditor yakini menjadi tanggung jawabnya. Yang perluditekankan dalam expectation gap adalah harapan masyarakat atau para pemakailaporan keuangan terhadap auditor tentang laporan keuangan secara nyatamelebihi peran auditor dan opini auditnya.Auditor memiliki persepsi yang lebih positif mengenai isu auditordan proses audit, dibandingkan oleh pemakai laporan keuangan auditanpemerintah yang antara lain disebabkan faktor pendidikan dan pengalaman.

Expectation gap tidak hanya terjadi dalam lingkungan audit sektor swasta.

Expectation gap juga terjadi di lingkungan audit sektor publik, mengingat sektor

publik pun turut menggunakan laporan keuangan pemerintah. Adapun para pemakai laporan keuangan pemerintah adalah masyarakat, wakil rakyat, lembaga pengawas, lembaga pemeriksa, dan pemberi donasi. Auditor pemerintah sendiri dibagi menjadi dua, yaitu auditor internal dan eksternal. Auditor internal merupakan unit pemeriksa yang merupakan bagian dari organisasi yang diawasi. Auditor internal terdiri dari Inspektorat Jenderal Departemen, Satuan Pengawas Intern (SPI) di lingkungan lembaga negara dan BUMN/BUMD, Inspektorat Wilayah Provinsi, Inspektorat Wilayah Kabupaten/Kota, dan Badan Pengawas Keuangan dan Pembangunan (BPKP), sedangkan auditor eksternal yaitu Badan Pemeriksaan Keuangan (BPK) yang merupakan lembaga pemeriksa independen. Audit eksternal sendiri merupakan unit pemeriksa yang berada diluar organisasi yang diperiksa.

1.2 Perumusan Masalah

Adapun rumusan masalah yang ditarik yaituapakah keandalan laporan,sumber daya manusia, dan pengendalian internal berpengaruh terhadap audit expectation gap di Pemerintah Kota Binjai?

1.3 Tujuan Penelitian.

Setiap penelitian harus memiliki tujuan yang jelas agar sasaran yang diinginkan dapat tercapai. Adapun yang menjadi tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh keandalan laporan keuangan, sumber daya manusia, dan pengendalian internal terhadap audit expectation gap di Pemerintah Kota Binjai.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah: 1. Bagi penulis

Hasil penelitian ini di harapkan dapat menambah dan mengembangkan wawasan dan dapat mempelajari masalah-masalah yang berkaitan dengan laporan keuangan dan audit expectation gap.

2. Bagi Pemerintah Kota Binjai

3. Bagi peneliti selanjutnya

ABSTRAK

PENGARUH KEANDALAN LAPORAN KEUANGAN, SUMBER DAYA MANUSIA DAN PENGENDALIAN INTERNAL TERHADAP AUDIT

EXPECTATION GAP DI PEMERINTAH KOTA BINJAI

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh keandalan laporan keuangan, sumber daya manusia, dan pengendalian internal terhadap audit expectation gap di Pemerintah Kota Binjai. Berdasarkan hubungan variabel terhadap obyek yang diteliti bersifat sebab akibat (asosiatif kausal), sehingga dalam penelitiannya ada variabel independen dan dependen. Metode penelitian menggunakan kuisioner. Populasi dalam penelitian ini adalah Auditor, yaitu auditor internal (Kantor Inspektorat Kota Binjai), dan Pegawai Kantor Dinas Pengelola Keuangan dan Aset Daerah Kota Binjai. Data diolah dengan menggunakan analisis regresi berganda dengan bantuan program SPSS.

Hasil penelitian menunjukkan bahwa Keandalan Laporan Keuangan secara parsial berpengaruh positif dan signifikan mempengaruhi Audit Expectation Gap. Hal ini diindikasikan oleh nilai t -hitung sebesar 2,331 > t tabel 1,67 dan nilai

signifikan sebesar 0,023 < α = 0,05. Sumber daya manusia secara parsial

berpengaruh positif dan signifikan mempengaruhi audit Expectation Gap. Hal ini diindikasikan oleh nilai t -hitung sebesar 2,25 > t tabel sebesar 1,67. dan nilai

signifikan sebesar 0,028 < α = 0,05. Pengendalian internal secara parsial

berpengaruh positif dan signifikan mempengaruhi audit expectation gap. Hal ini diindikasikan oleh nilai t hitung sebesar 5,30 > t tabel sebesar 1,67 dan nilai signifikan sebesar 0,000 < α = 0,05. Keandalan laporan keuangan, sumber daya manusia, dan pengendalian internal secara simultan berpengaruh positif dan signifikan mempengaruhi audit expectation gap. Hal ini diindikasikan oleh nilai F hitung sebesar 63,556 > F tabel sebesar 3,15 dan nilai signifikan F sebesar 0,000 <

α = 0,05.

ABSTRACT

EFFECT OF RELIABILITY OF FINANCIAL STATEMENTS, HUMAN RESOURCES AND CONTROL OF INTERNAL AUDIT EXPECTATION

GAP IN GOVERNMENT BINJAI

This study aims to determine and analyze the reliability of financial statements, human resources, and internal controls of the audit expectation gap in Binjai City Government. Based on the variable relationship to the object under study are causal (causal associative), so that in her research there are independent and dependent variables. The research method using questionnaire. The population in this study is the Auditor, the internal auditor (Kota Binjai Inspectorate Office), and Employees of the Office of Financial Management and Asset Binjai. Data processed by using multiple regression analysis with the SPSS program.

The results showed that the Reliability of Financial Statements partially positively and significantly affect the Audit Expectation Gap. This is indicated by

the value of t count 2,331> t table 1.67 and significant value of 0.023 <α = 0.05.

Human resources partially positively and significantly affect the audit Expectation Gap. This is indicated by a value of 2.25 t count > t table is 1.67. and significant

value of 0.028 <α = 0.05. Internal control partially positively and significantly

affect the audit expectation gap. This is indicated by a value of 5.30 t count> t table

of 1.67 and significant value of 0.000 <α = 0.05. The reliability of financial

reporting, human resources, and internal control simultaneously positively and significantly affect the audit expectation gap. This is indicated by the calculated F value of 63.556> F table by 3.15 and F significant value of 0.000 <α = 0.05.