BAB II

LANDASAN TEORI

2.1 Tinjauan Pustaka

2.1.1 Laporan Keuangan Pemerintah Daerah

Menurut Erlina dkk (2015:19) “laporan keuangan adalah produk akhir dari proses akuntansi yang telah dilakukan”. Laporan keuangan yang dihasilkan harus disusun sesuai dengan standar akuntansi yang berlaku sehingga laporan keuangan tersebut bisa dibandingkan dengan laporan keuangan periode sebelumnya atau dapat dibandingkan dengan laporan keuangan entitas yang lain. Permendagri Nomor 13 Tahun 2006, dalam ketentuan umumnya mengatakan bahwa yang dimaksud dengan keuangan daerah ialah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut. Selanjutnya dalam Pasal 4 disebutkan bahwa, pengelolaan keuangan daerah dilakukan dengan tertib, taat pada peraturan perundang-undangan, efektif, efisien, ekonomis, transparan dan bertanggung jawab dengan memperhatikan asas keadilan, kepatutan dan manfaat untuk masyarakat.

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan, menyatakan bahwa laporan keuangan merupakan laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan. Entitas pelaporan dalam pemerintah yaitu unit

pemerintahan yang memiliki satu atau lebih entitas akuntansi dan entitas pelaporan yang menurut perundang-undangan wajib menyampaikan laporan pertanggungjawaban berupa laporan keuangan.

Berdasarkan Peraturan Pemerintah Republik Indonesia No. 71 Tahun 2010, Laporan Keuangan Pemerintah Pusat/Daerah terdiri dari:

1) Laporan Realisasi Anggaran

Laporan Realisasi Anggaran menyajikan ikhtisar sumber, alokasi dan penggunaan sumber daya ekonomi yang dikelola oleh pemerintah pusat/daerah dalam satu periode pelaporan. Laporan Realisasi Anggaran menyajikan sekurang-kurangnya unsur-unsur sebagai berikut: (a) Pendapatan-LRA; (b) belanja; (c) transfer; (d) surplus/defisit-Pendapatan-LRA; (e) pembiayaan; (f) sisa lebih/kurang pembiayaan anggaran (Erlina dan Rasdianto, 2013:23).

2) Laporan Perubahan Saldo Anggaran Lebih

Laporan Perubahan Saldo Anggaran Lebih menyajikan secara komparatif dengan periode sebelumnya pos-pos berikut: (a) Saldo Anggaran Lebih awal; (b).Penggunaan Saldo Anggaran Lebih; (c) Sisa Lebih/Kurang Pembiayaan Anggaran tahun berjalan; (d) Koreksi Kesalahan Pembukuan tahun Sebelumnya; dan Lain-lain; (e) Saldo Anggaran Lebih Akhir (Erlina dan Rasdianto, 2013:41).

3) Neraca

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas pada tanggal tertentu. Setiap entitas pelaporan mengklasifikasikan asetnya dalam aset lancar dan non lancar serta

mengklasifikasikan kewajibannya menjadi kewajiban jangka pendek dan jangka panjang dalam neraca. Neraca mencantumkan sekurang-kurangnya pos-pos berikut: (a) kas dan setara kas; (b) investasi jangka pendek; (c) piutang pajak dan bukan pajak; (d) persediaan; (e) investasi jangka panjang; (f) aset tetap; (g) kewajiban jangka pendek; (h) kewajiban jangka panjang; (i) ekuitas (Erlina dan Rasdianto, 2013:42).

4) Laporan Arus Kas

Laporan Arus Kas menyajikan informasi kas sehubungan dengan aktivitas operasi, investasi, pendanaan, dan transitoris yang menggambarkan saldo awal, penerimaan,pengeluaran dan saldo akhir kas pemerintah pusat/daerah selama periode tertentu (Erlina dan Rasdianto, 2013:70).

5) Laporan Operasional

Laporan operasional menyajikan pos-pos sebagai berikut: (a) Pendapatan-LO dari kegiatan operasional; (b) Beban dari kegiatan operasional; (c) Surplus/defisit dari Kegiatan Non Operasional, bila ada; (d) Pos luar biasa, bila ada; (e) Surplus/defisit-LO (Erlina dan Rasdianto, 2013:63).

6) Laporan Perubahan Ekuitas

Laporan Perubahan Ekuitas menyajikan sekurang kurangnya pos-pos: (a) Ekuitas awal; (b) Surplus/defisit-LO pada periode bersangkutan; (c) Koreksi-koreksi yang langsung menambah/mengurangi ekuitas, yang antara lain berasal dari dampak kumulatif yang disebabkan oleh perubahan

kebijakan akuntansi dan koreksi kesalahan mendasar. (d) Ekuitas akhir (Erlina dan Rasdianto, 2013:70).

7) Catatan Atas Laporan Keuangan

Catatan atas Laporan Keuangan meliputi penjelasan naratif atau rincian dari angka yang tertera dalam Laporan Realisasi Anggaran, Laporan Perubahan SAL, Laporan Operasional, Laporan Perubahan Ekuitas, Neraca, dan Laporan Arus Kas. Catatan atas Laporan Keuangan juga mencakup informasi tentang kebijakan akuntansi yang dipergunakan oleh entitas pelaporan dan informasi lain yang diharuskan dan dianjurkan untuk diungkapkan di dalam Standar Akuntansi Pemerintah serta ungkapan-ungkapan yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar (Erlina dan Rasdianto, 2013:80).

2.1.2 Opini Audit (Opinion Audit)

Menurut Mulyadi (2002:20) Ada5 tipe pokok laporan audit yang diterbitkan oleh auditor, yaitu sebagai berikut.

1. Pendapat wajar tanpa pengecualian (Unqualified Opinion). 2. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan

(Unqualified Opinion report with explanatory).

3. Pendapat wajar dengan pengecualian (qualified opinion report). 4. Pendapat tidak wajar (adverse opinion report).

5. Pernyataan tidak memberikan pendapat (Disclaimer of opinion). 1). Pendapat wajar tanpa pengecualian (unqualified opinion).

Pendapat wajar tanpa pengecualian diberikan oleh auditor jika tidak terjadi pembatasan dalam lingkup audit dan tidak terdapat pengecualian yang signifikan mengenai kewajaran dan penerapan prinsip akuntansi berterima umum dalam

penyusunan laporan keuangan, konsistensi penerapan prinsis akuntansi berterima umum tersebut, serta pengungkapan memadai dalam laporan keuangan. Laporan audit yang berisi pendapat wajar tanpa pengecualian adalah laporan yang paling dibutuhkan oleh semua pihak, baik oleh klien, pemakai informasi keuangan, maupun oleh auditor. Kata wajar pada opini auditor mempunyai makna bebas dari keragu-raguan dan ketidakjujuran. Laporan keuangan dianggap menyajikan secara wajar posisi keuangan dan hasil usaha suatu organisasi, sesuai dengan prinsip akuntansi berterima umum, jika memenuhi kondisi berikut ini.

a) Prinsip akuntansi berterima umum digunakan untuk menyusun laporan keuangan.

b) Perubahan penerapan prinsip akuntansi berterima umum dari periode ke periode telah cukup menjelaskan.

c) Informasi dalam catatan-catatan yang mendukungnya telah digambarkan dan dijelaskan dengan cukup dalam laporan keuangan, sesuai prinsip akuntansi berterima umum.

2). Laporan yang berisi pendapat wajar tanpa pengecualian dengan bahasa penjelasan (unqualified opinion report with explanatory language).

Jika terdapat hal-hal yang memerlukan bahasa penjelas, namun laporan keuangan tetap menyajikan secar wajar posisi keuangan dan hasil usaha perusahaan klien, auditor dapat menerbitkan laporan audit bentuk baku ditambah bahasa penjelas.

3). Pendapat wajar dengan pengecualian (qualified opinion).

Jika auditor menjumpai kondisi-kondisi berikut ini, maka auditor akan memberikan pendapat wajar dengan pengecualian dalam laporan audit.

a) Lingkup audit dibatasi oleh klien.

b) Auditor tidak dapat melaksanakan prosedur audit penting atau tidak dapat memperoleh informasi penting Karena kondisi-kondisi yang berada di luar kekuasaan klien maupun auditor.

c) Laporan keuangan tidak disusun sesuai dengan prinsip akuntansi berterima umum.

d) Prinsip akuntansi berterima umum yang digunakan dalam penyusunan laporan keuangan tidak diterapkan secara konsisten.

4). Pendapat tidak wajar (adverse opinion).

Pendapat tidak wajar merupakan kebalikan pendapat wajar tanpa pengecualian. Akuntan memberikan pendapat tidak wajar jika laporan keuangan klien tidak disusun berdasarkan prinsip akuntansi berterima umum sehinngga tidak menyajikan secara wajar posisi keuangan, hasil usaha, perubahan saldo laba, dan arus kas perubahan klien. Auditor memberikan pendapat tidak wajar jika ia tidak dibatasi lingkup auditnya, sehingga ia dapat mengumpulkan bukti kompeten yang cukup untuk mendukung pendapatnya. Jika laporan keuangan diberi pendapat tidak wajar oleh auditor, maka informasi yang disajikan oleh klien dalam laporan keuangan sama sekali tidak dapat dipercaya, sehingga tidak dapat dipakai oleh pemakai informasi keuangan untuk pengambilan keputusan.

5). Pernyataan tidak memberikan pendapat (disclaimer of opinion).

Jika auditor tidak menyatakan pendapat atas laporan keuangan auditan, maka laporan audit ini disebut dengan laporan tanpa pendapat (no opinion report). Kondisi yang menyebapkan auditor menyatakan tidak memberikan pendapat adalah sebagai berikut.

a) Pembatasan yang luar biasa sifatnya terhadap lingkup audit. b) Auditor tidak independen dalam hubungannya dengan klien.

Perbedaan antara pernyataan tidak memberikan pendapat dengan pendapat tidak wajar (adverse opinion) adalah pendapat tidak wajar ini diberikan dalam keadaan auditor mengetahui adanya ketidakwajaran laporan keuangan klien, sedangkan auditor menyatakan tidak memberikan pendapat (no opinion) karena ia tidak cukup memperoleh bukti mengenai kewajaran laporan keuangan auditan atau karena ia tidak independen dalam hubungannya dengan klien.

2.1.3 Kualitas Sumber Daya Manusia

Kualitas sumber daya manusia merupakan kemampuan sumber daya manusia untuk melaksanakan tugas dan tanggung jawab yang diberikan dengan bekal pendidikan, pelatihan dan pengalaman yang cukup memadai. (Widodo, 2001 dalam Kharis, 2010).

Menurut Wiley (2002) dalam Zetra (2009) mendefinisikan bahwa “Sumber daya manusia merupakan pilar penyangga utama sekaligus penggerak roda organisasi dalam usaha mewujudkan visi dan misi serta tujuan dari organisasi tersebut”. Sumber daya manusia merupakan salah satu elemen

organisasi yang sangat penting, oleh karena itu harus dipastikan bahwa pengelolaan sumber daya manusia dilakukan sebaik mungkin agar mampu memberikan kontribusi secara optimal dalam upaya pencapaian tujuan organisasi.

Dalam pengelolaan keuangan daerah yang baik, SKPD harus memiliki sumber daya manusia yang berkualitas, yang didukung dengan latar belakang pendidikan akuntansi, sering mengikuti pendidikan dan pelatihan, dan mempunyai pengalaman di bidang keuangan. Sehingga untuk menerapkan sistem akuntansi, sumber daya manusia (SDM) tersebut akan mampu memahami logika akuntansi dengan baik. Kegagalan sumber daya manusia Pemerintah Daerah dalam memahami dan menerapkan logika akuntansi akan berdampak pada kekeliruan laporan keuangan yang dibuat dan ketidaksesuaian laporan dengan standar yang ditetapkan pemerintah.

Sumber daya manusia yang berkualitas juga dapat menghemat waktu pembuatan laporan keuangan, disebabkan karena sumber daya manusia tersebut telah mengetahui dan memahami apa yang akan dikerjakan dengan baik sehingga penyajian laporan keuangan bisa tepat waktu. “Semakin cepat waktu penyajian laporan keuangan maka semakin baik untuk pengambilan keputusan”( Mardiasmo: 2002 : 146).

2.1.4 Pengendalian Internal

Istilah yang dipakai untuk pengendalian intern adalah sistim pengendalian intern,sistim pengawasan intern dan struktur pengendalian intern. Mulai tahun 2001 istilah resmi yang digunakan IAI adalah pengendalian intern. Menurut IAI yang dikutip Sukrisno Agus (2004: 75) mendefinisikan bahwa

Pengendalian intern sebagai suatu proses yang dijalankan oleh dewan komisaris,manajemen dan personel lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini: (a) keandalan pelaporan keuangan,(b) efektivitas dan efesiensi operasi, dan (c) kepatuhan terhadap hukum dan peraturan yang berlaku.

Menurut Mulyadi (2001:163), “sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajamen”. Dari definisi diatas dapat disimpulkan bahwa pengendalian intern adalah suatu proses, yang dipengaruhi oleh dewan komisaris, manajemen, dan personel lainnya dalam suatu entitas,yang dirancang untuk memberikan keyakinan memadai guna mencapai tujuan keandalan pelaporan keuangan, menjaga kekayaan dan catatan organisasi, kepatuhan terhadap hukum dan peraturan, efektivitas dan efesiensi operasi.Pengendalian intern merupakan suatu cara untuk mengarahkan, mengawasi, dan mengukur

2.1.5 Expectation Gap

Istilah expectation gap ditelusuri awal mula penggunaannya di AS pada tahun 1974 saat America Institute of Certified Public Accountants (AICPA) membentuk commission on auditor’s responsibilities yang selanjutnya disebut sebagai cohen commission. Komisi ini dibentuk untuk menanggapi kritik masyarakat mengenai kualitas kinerja auditor yang pada saat itu terdapat berbagai kasus yang memperlihatkan bahwa auditor gagal mendeteksi dan mengungkapkan kegagalan atau tindakan penyimpangan dari perusahaan yang dimiliki publik.

Komisi ini bertugas secara khusus memberikan rekomendasi tentang tanggung jawab auditor yang tepat (sesuai dengan profesi). Menurut cohen commission, para pemakai laporan keuangan audit biasanya mempunyai harapan yang masuk akal tentang kemampuan auditor dan keyakinan yang dapat diberikan auditor. Hal ini memberikan gambaran bahwa Expectation gap lebih disebabkan karena kegagalan profesi akuntan publik untuk bereaksi dan berkembang agar tidak tertinggal oleh perubahaan bisnis dan lingkungan sosial (Yuliati dkk, 2007).

2.1.5.1 Definisi Expectation GAP

“Expectation gap adalah perbedaan antara apa yang masyarakat dan pengguna laporan keuangan percaya sebagai tanggung jawab akuntan dan auditor dan apa yang akuntan dan auditor percaya sebagai tanggung jawab” (Adhikara, 2012:27).

Selain itu “expectation gap juga diartikan sebagai kesenjangan (gap) antara standar kinerja auditor dan berbagai macam ekspektasi publik terhadap kinerja auditor” (Rusliyawati dan Halim 2008). Berdasarkan beberapa definisi expectation gap di atas dapat disimpulkan expectation gap adalah perbedaan persepsi antara auditor dengan para pengguna laporan keuangan auditan.

2.1.5.2 Jenis-Jenis Expectation GAP

Secara umum, expectation gap yaitu sebagai berikut.

a) Reporting gap, yaitu terdapat perbedaan persepsi antara auditor dengan

publik mengenai apa yang harus dilaporkan auditor.

b) Performance gap, dimana apa yang dilakukan oleh auditor di bawah standar

c) Liability gap, dimana terjadi perbedaan persepsi antara auditor dengan publik mengenai kepada siapa auditor bertanggung jawab (Gamaliel, 2011).

Expectation gap yang terjadi terdiri atas dua komponen utama, yaitu sebagai berikut.

a) Reasonableness gap, yaitu perbedaan yang timbul karena pemahaman publik

terhadap apa yang diinginkan oleh publik kepada auditor untuk dilakukan, dan apa yang seharusnya auditor lakukan.

b) Performance gap, yaitu perbedaan yang timbul akibat persepsi terhadap

auditor dan hasil kinerja auditor, yang terdiri atas:

c) Deficient standard gap, dimana standar auditing yang ada tidak mencukupi

atau tidak mencakup semua aspek-aspek di dalam audititng.

d) Deficient performance gap, dimana kinerja auditor tidak sesuai dengan

harapan publik (Wedari dan Indarto, 2007). 2.1.5.3 Masalah sehubungan Expectation Gap

Terdapat perbedaan harapan publik dalam hal: 1) Deteksi kecurangan dan tindakan illegal;

2) Perbaikan keefektifan audit;

3) Pengkomunikasian hasil audit yang lebih intensif kepada publik dan komite audit (Guy and Sullivan dalam Rahmdhani, 2007).

Ada 4 masalah sehubungan dengan expectation gap, yaitu sebagai berikut. 1) Tanggung jawab auditor untuk mendeteksi kecurangan;

2) Independensi auditor;

4) Pelaporan kepentingan audit (Humphrey et al. dalam Aristania, 2011). Kesenjangan harapan audit dapat diukur 4 dimensi, yaitu sebagai berikut: 1) Tanggung jawab auditor dalam mendeteksi,

2) Menemukan dan melaporkan kekeliruan dan ketidakberesan, terutama kecurangan (responcibility),

3) Keandalan dari laporan keuangan yang telah diaudit (reability),

1) Kegunaan laporan keuangan yang telah diaudit dalam pengambilan keputusan (decision usefulness) (Humphrey et al., dalam Djamil, 2007).

2.2 Penelitian Terdahulu

Ada beberapa penelitian terdahulu yang dapat dijadikan acuan dalam penelitian ini dapat dilihat pada tabel 2.1 berikut ini :

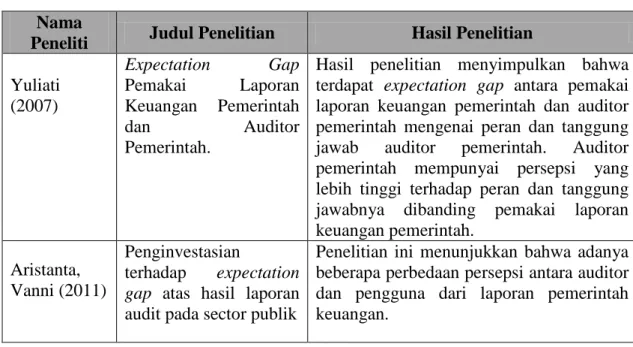

Tabel 2.1 Penelitian Terdahulu Nama

Peneliti Judul Penelitian Hasil Penelitian Yuliati (2007) Expectation Gap Pemakai Laporan Keuangan Pemerintah dan Auditor Pemerintah.

Hasil penelitian menyimpulkan bahwa terdapat expectation gap antara pemakai laporan keuangan pemerintah dan auditor pemerintah mengenai peran dan tanggung jawab auditor pemerintah. Auditor pemerintah mempunyai persepsi yang lebih tinggi terhadap peran dan tanggung jawabnya dibanding pemakai laporan keuangan pemerintah.

Aristanta, Vanni (2011)

Penginvestasian

terhadap expectation gap atas hasil laporan audit pada sector publik

Penelitian ini menunjukkan bahwa adanya beberapa perbedaan persepsi antara auditor dan pengguna dari laporan pemerintah keuangan.

Perbedaan penelitian ini dengan penelitian sebelumnya yaitu pada lokasi dan waktu yang berbeda, pada penelitian sebelumnya dilakukan pada tahun 2012 dan 2007. Selain itu perbedaan penelitian ini dengan penelitian Ramdhani (2012) yaitu populasi penelitian yang terdiri dari staf perbankan, dosen akuntansi, mahasiswa akuntansi, dan auditor yang berpraktek sebagai akuntan publik di Semarang, sedangkan dalam penelitian ini populasi penelitian adalah staf pegawai inspektorat dan Badan Pengelolaan Keuangan dan Aset Daerah(BPKAD) Pemerintah Kota Binjai.

Alasan Peneliti melakukan penelitian ini yaitu karena adanya fenomena yang terjadi di Kota Binjai mengenai opini laporan keuangan Pemerintah Kota Binjai yang diobservasi dari tahun 2009-2015, dimana hanya pada tahun 2014 saja berhasil meraih opini Wajar Tanpa Pengecualian (WTP) sedangkan di tahun berikutnya 2015 kembali menjadi Wajar Dengan Pengecualian (WDP).

Ramdhani, Dudy S (2012)

Persepsi Pemakai Laporan Keuangan dan Auditor Mengenai Expectation Gap: Studi Kasus di Kota Semarang

Hasil penelitian adalah terdapat perbedaan persepsi antara pemakai laporan keuangan dan auditor terhadap expectation gap dalam isu auditor dan proses audit, isu peran auditor, isu kompetensi dan independensi, isu larangan KAP, dan isu komunikasi hasil audit.

Fatriansyah (2014)

Pengaruh keandalan laporan keuangan terhadap audit expectation gap (Studi

Pemerintah Daerah Kab. Enrekang )

Hasil penelitian menunjukkan bahwa keandalan laporan keuangan berpengaruh positif terhadap audit expectation gap yang dapat diartikan bahwa, ketika tingkat keandalan pelaporan keuangan tinggi maka kemungkinan terjadinya expectation gap kecil,sedangkan ketika tingkat keandalan pelaporan keuangan rendah maka kemungkinan terjadinya expectation gap besar.

Berdasarkan pertimbangan-pertimbangan di atas maka Peneliti tertarik untuk melakukan pengujian kembali apakah dengan teori yang sama, tetapi pada waktu dan tempat yang berbeda akan memberikan hasil yang sama atau berbeda dengan penelitian sebelumnya. Dengan menganalisa pengaruh keandalan laporan keuangan terhadap audit expectation gap di Pemerintah Kota Binjai, diharapkan adanya peningkatan keandalan laporan keuangan Pemerintah Kota Binjai di masa mendatang.

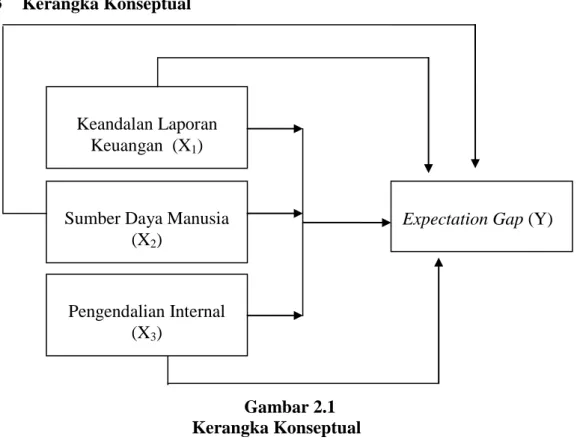

2.3 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Dari bentuk kerangka konseptual yang telah gambarkan di atas dapat kita uraikan bahwa adanya perbedaan harapan/persepsi diantara pengguna laporan keuangan daerah dapat menunjukkan eksistensi expectation gap. Timbulnya expectation gap bermula dari adanya pertentangan kepentingan antara pemakai

Keandalan Laporan Keuangan (X1)

Expectation Gap (Y) Sumber Daya Manusia

(X2)

Pengendalian Internal (X3)

laporan keuangan, untuk mengatasi pertentangan tersebut maka pemakai laporan keuangan membutuhkan jasa auditor untuk memberi keyakinan atas keandalan pelaporan keuangan pemerintah, tapi tidak selamanya apa yang diharapkan pemakai laporan keuangan sama dengan hasil audit auditor atas laporan keuangan sehingga situasi tersebut bisa menimbulkan eksistensi expectation gap.

Terdapat beberapa faktor penyebabexpectation gap berdasarkan penelitian terdahulu, yakni kualitas opini auditor, tangggung jawab auditor, indenpendensi auditor, kompetensi auditor, kinerja auditor, pelaporan audit, dan pelaksanaan audit. Agar dapat mencegah timbulnya expectation gap antara pemakai laporan keuangan dengan auditor, diperlukan nilai informasi keandalan pelaporan keuangan atas hasil audit laporan keuangan.

2.4 Hipotesis

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam kalimat pertanyaan” (Sugiyono,2012:93).

Adapun hipotesis dalam penelitian ini yaitu : “keandalan laporankeuangan, sumber daya manusia dan pengendalian internal berpengaruh positif dan signifikan terhadap audit Expectation Gap di Pemerintah Kota Binjai”.