LAMPIRAN 1

DATA POPULASI DAN SAMPEL

No Daerah Kriteria Sampel

1 2

1 Prov. Aceh √ √ 1

2 Kab. Aceh Barat x x -

3 Kab. Aceh Besar x x -

4 Kab. Aceh Selatan x x -

5 Kab. Aceh Singkil x x -

6 Kab. Aceh Tengah x x -

7 Kab. Aceh Tenggara x x -

8 Kab. Aceh Timur x x -

9 Kab. Aceh Utara √ √ 2

10 Kab. Bireuen x x -

11 Kab. Pidie x x -

12 Kab. Simeulue x x -

13 Kota Banda Aceh x x -

14 Kota Sabang x x -

15 Kota Langsa x x -

16 Kota Lhokseumawe x x -

17 Kab. Gayo Lues x x -

18 Kab. Aceh Barat Daya x x -

19 Kab. Aceh Jaya x x -

20 Kab. Nagan Raya x x -

21 Kab. Aceh Tamiang x x -

22 Kab. Bener Meriah x x -

23 Kab. Pidie Jaya x x -

24 Kota Subulussalam x x -

25 Prov. Sumatera Utara x x -

26 Kab. Asahan x x -

27 Kab. Dairi x x -

28 Kab. Deli Serdang x x -

29 Kab. Tanah Karo x x -

30 Kab. Labuhan Batu √ √ 3

31 Kab. Langkat x x -

32 Kab. Mandailing Natal x x -

33 Kab. Nias √ √ 4

34 Kab. Simalungun x x -

35 Kab. Tapanuli Selatan x x -

36 Kab. Tapanuli Tengah x x -

38 Kab. Toba Samosir x x -

39 Kota Binjai √ √ 5

40 Kota Medan x x -

41 Kota Pematang Siantar x x -

42 Kota Sibolga x x -

43 Kota Tanjung Balai x x -

44 Kota Tebing Tinggi x x -

45 Kota Padang Sidempuan x x -

46 Kab. Pakpak Bharat x x -

47 Kab. Nias Selatan x x -

48 Kab. Humbang Hasundutan x x -

49 Kab. Serdang Bedagai x x -

50 Kab. Samosir x x -

51 Kab. Batu Bara x x -

52 Kab. Padang Lawas x x -

53 Kab. Padang Lawas Utara x x -

54 Kab. Labuhanbatu Selatan x x -

55 Kab. Labuhanbatu Utara x x -

56 Kab. Nias Utara x x -

57 Kab. Nias Barat x x -

58 Kota Gunung Sitoli x x -

59 Prov. Sumatera Barat x x -

60 Kab. Limapuluh Kota x x -

61 Kab. Agam x x -

62 Kab. Kepulauan Mentawai x x -

63 Kab. Padang Pariaman √ √ 6

64 Kab. Pasaman √ √ 7

65 Kab. Pesisir Selatan x x -

66 Kab. Sijunjung x x -

67 Kab. Solok x x -

68 Kab. Tanah Datar x x -

69 Kota Bukit Tinggi √ √ 8

70 Kota Padang Panjang x x -

71 Kota Padang √ √ 9

72 Kota Payakumbuh x x -

73 Kota Sawahlunto x x -

74 Kota Solok √ √ 10

75 Kota Pariaman x x -

76 Kab. Pasaman Barat x x -

77 Kab. Dharmasraya x x -

79 Prov. Riau x x -

80 Kab. Bengkalis x x -

81 Kab. Indragiri Hilir x x -

82 Kab. Indragiri Hulu x x -

83 Kab. Kampar x x -

84 Kab. Kuantan Singingi x x -

85 Kab. Pelalawan √ √ 11

86 Kab. Rokan Hilir x x -

87 Kab. Rokan Hulu x x -

88 Kab. Siak x x -

89 Kota Dumai x x -

90 Kota Pekanbaru x x -

91 Kab. Kepulauan Meranti x x -

92 Prov. Jambi √ √ 12

93 Kab. Batanghari x x -

94 Kab. Bungo x x -

95 Kab. Kerinci x x -

96 Kab. Merangin √ √ 13

97 Kab. Muaro Jambi x x -

98 Kab. Sarolangun x x -

99 Kab. Tanjung Jabung Barat √ √ 14

100 Kab. Tanjung Jabung Timur x x -

101 Kab. Tebo x x -

102 Kota Jambi x x -

103 Kota Sungai Penuh x x -

104 Prov. Sumatera Selatan √ √ 15

105 Kab. Lahat x x -

106 Kab. Musi Banyuasin x x -

107 Kab. Musi Rawas x x -

108 Kab. Muara Enim x x -

109 Kab. Ogan Komering Ilir x x -

110 Kab. Ogan Komering Ulu x x -

111 Kota Palembang √ √ 16

112 Kota Prabumulih x x -

113 Kota Pagar Alam x x -

114 Kota Lubuk Linggau x x -

115 Kab. Banyuasin x x -

116 Kab. Ogan Ilir x x -

117 Kab. OKU Timur x x -

118 Kab. OKU Selatan x x -

120 Kab. Penukal Abab Lematang Ilir x x -

121 Kab. Musi Rawas Utara x x -

122 Prov. Bengkulu x x -

123 Kab. Bengkulu Selatan x x -

124 Kab. Bengkulu Utara x x -

125 Kab. Rejang Lebong x x -

126 Kota Bengkulu x x -

127 Kab. Kaur x x -

128 Kab. Seluma x x -

129 Kab. Mukomuko x x -

130 Kab. Lebong x x -

131 Kab. Kepahiang x x -

132 Kab. Bengkulu Tengah x x -

133 Prov. Lampung x x -

134 Kab. Lampung Barat x x -

135 Kab. Lampung Selatan x x -

136 Kab. Lampung Tengah x x -

137 Kab. Lampung Utara x x -

138 Kab. Lampung Timur x x -

139 Kab. Tanggamus x x -

140 Kab. Tulang Bawang x x -

141 Kab. Way Kanan x x -

142 Kota Bandar Lampung √ √ 17

143 Kota Metro x x -

144 Kab. Pesawaran x x -

145 Kab. Pringsewu x x -

146 Kab. Mesuji x x -

147 Kab. Tulang Bawang Barat x x -

148 Kab. Pesisir Barat x x -

149 Prov. DKI Jakarta x x -

150 Prov. Jawa Barat x x -

151 Kab. Bandung x x -

152 Kab. Bekasi x x -

153 Kab. Bogor √ √ 18

154 Kab. Ciamis x x -

155 Kab. Cianjur x x -

156 Kab. Cirebon x x -

157 Kab. Garut x x -

158 Kab. Indramayu x x -

159 Kab. Karawang x x -

161 Kab. Majalengka √ √ 19

162 Kab. Purwakarta x x -

163 Kab. Subang x x -

164 Kab. Sukabumi x x -

165 Kab. Sumedang x x -

166 Kab. Tasikmalaya x x -

167 Kota Bandung x x -

168 Kota Bekasi x x -

169 Kota Bogor √ √ 20

170 Kota Cirebon x x -

171 Kota Depok x x -

172 Kota Sukabumi x x -

173 Kota Tasikmalaya x x -

174 Kota Cimahi x x -

175 Kota Banjar x x -

176 Kab. Bandung Barat x x -

177 Kab. Pangandaran x x -

178 Prov. Jawa Tengah x x -

179 Kab. Banjarnegara x x -

180 Kab. Banyumas √ √ 21

181 Kab. Batang x x -

182 Kab. Blora x x -

183 Kab. Boyolali x x -

184 Kab. Brebes x x -

185 Kab. Cilacap x x -

186 Kab. Demak √ √ 22

187 Kab. Grobogan √ √ 23

188 Kab. Jepara x x -

189 Kab. Karanganyar x x -

190 Kab. Kebumen x x -

191 Kab. Kendal x x -

192 Kab. Klaten x x -

193 Kab. Kudus x x -

194 Kab. Magelang x x -

195 Kab. Pati x x -

196 Kab. Pekalongan √ √ 24

197 Kab. Pemalang x x -

198 Kab. Purbalingga x x -

199 Kab. Purworejo √ √ 25

200 Kab. Rembang x x -

202 Kab. Sragen x x -

203 Kab. Sukoharjo x x -

204 Kab. Tegal √ √ 26

205 Kab. Temanggung x x -

206 Kab. Wonogiri x x -

207 Kab. Wonosobo √ √ 27

208 Kota Magelang x x -

209 Kota Pekalongan x x -

210 Kota Salatiga x x -

211 Kota Semarang x x -

212 Kota Surakarta x x -

213 Kota Tegal √ √ 28

214 Prov. DI Yogyakarta x x -

215 Kab. Bantul x x -

216 Kab. Gunung Kidul x x -

217 Kab. Kulon Progo √ √ 29

218 Kab. Sleman √ √ 30

219 Kota Yogyakarta √ √ 31

220 Prov. Jawa Timur x x -

221 Kab. Bangkalan x x -

222 Kab. Banyuwangi √ √ 32

223 Kab. Blitar x x -

224 Kab. Bojonegoro x x -

225 Kab. Bondowoso x x -

226 Kab. Gresik x x -

227 Kab. Jember x x -

228 Kab. Jombang √ √ 33

229 Kab. Kediri x x -

230 Kab. Lamongan x x -

231 Kab. Lumajang x x -

232 Kab. Madiun x x -

233 Kab. Magetan x x -

234 Kab. Malang x x -

235 Kab. Mojokerto x x -

236 Kab. Nganjuk √ √ 34

237 Kab. Ngawi x x -

238 Kab. Pacitan x x -

239 Kab. Pamekasan x x -

240 Kab. Pasuruan x x -

241 Kab. Ponorogo x x -

243 Kab. Sampang √ √ 35

244 Kab. Sidoarjo x x -

245 Kab. Situbondo x x -

246 Kab. Sumenep x x -

247 Kab. Trenggalek x x -

248 Kab. Tuban x x -

249 Kab. Tulungagung x x -

250 Kota Blitar x x -

251 Kota Kediri x x -

252 Kota Madiun x x -

253 Kota Malang √ √ 36

254 Kota Mojokerto x x -

255 Kota Pasuruan x x -

256 Kota Probolinggo x x -

257 Kota Surabaya x x -

258 Kota Batu x x -

259 Prov. Kalimantan Barat √ √ 37

260 Kab. Bengkayang x x -

261 Kab. Landak x x -

262 Kab. Kapuas Hulu x x -

263 Kab. Ketapang x x -

264 Kab. Pontianak x x -

265 Kab. Sambas x x -

266 Kab. Sanggau x x -

267 Kab. Sintang x x -

268 Kota Pontianak x x -

269 Kota Singkawang x x -

270 Kab. Sekadau x x -

271 Kab. Melawi x x -

272 Kab. Kayong Utara x x -

273 Kab. Kubu Raya √ √ 38

274 Prov. Kalimantan Tengah √ √ 39

275 Kab. Barito Selatan x x -

276 Kab. Barito Utara x x -

277 Kab. Kapuas x x -

278 Kab. Kotawaringin Barat x x -

279 Kab. Kotawaringin Timur x x -

280 Kota Palangka Raya x x -

281 Kab. Katingan x x -

282 Kab. Seruyan √ √ 40

284 Kab. Lamandau √ √ 41

285 Kab. Gunung Mas x x -

286 Kab. Pulang Pisau x x -

287 Kab. Murung Raya x x -

288 Kab. Barito Timur x x -

289 Prov. Kalimantan Selatan x x -

290 Kab. Banjar x x -

291 Kab. Barito Kuala x x -

292 Kab. Hulu Sungai Selatan x x -

293 Kab. Hulu Sungai Tengah x x -

294 Kab. Hulu Sungai Utara x x -

295 Kab. Kotabaru x x -

296 Kab. Tabalong x x -

297 Kab. Tanah Laut x x -

298 Kab. Tapin x x -

299 Kota Banjarbaru x x -

300 Kota Banjarmasin x x -

301 Kab. Balangan x x -

302 Kab. Tanah Bumbu x x -

303 Prov. Kalimantan Timur √ √ 42

304 Kab. Berau x x -

305 Kab. Kutai Kartanegara x x -

306 Kab. Kutai Barat x x -

307 Kab. Kutai Timur x x -

308 Kab. Paser x x -

309 Kota Balikpapan x x -

310 Kota Bontang x x -

311 Kota Samarinda x x -

312 Kab. Penajam Paser Utara x x -

313 Kab. Mahakam Ulu x x -

314 Prov. Sulawesi Utara x x -

315 Kab. Bolaang Mongondow x x -

316 Kab. Minahasa x x -

317 Kab. Sangihe x x -

318 Kota Bitung x x -

319 Kota Manado x x -

320 Kab. Kepulauan Talaud x x -

321 Kab. Minahasa Selatan x x -

322 Kota Tomohon x x -

323 Kab. Minahasa Utara x x -

325 Kab. Minahasa Tenggara x x -

326 Kab. Bolaang Mongondow Utara x x -

327 Kab. Kepulauan Sitaro x x -

328 Kab. Bolaang Mongondow Timur x x -

329 Kab. Bolaang Mongondow Selatan x x -

330 Prov. Sulawesi Tengah x x -

331 Kab. Banggai x x -

332 Kab. Banggai Kepulauan x x -

333 Kab. Buol x x -

334 Kab. Tolitoli x x -

335 Kab. Donggala x x -

336 Kab. Morowali x x -

337 Kab. Poso x x -

338 Kota Palu x x -

339 Kab. Parigi Moutong x x -

340 Kab. Tojo Una Una x x -

341 Kab. Sigi x x -

342 Kab. Banggai Laut x x -

343 Kab. Morowali Utara x x -

344 Prov. Sulawesi Selatan x x -

345 Kab. Bantaeng x x -

346 Kab. Barru x x -

347 Kab. Bone x x -

348 Kab. Bulukumba √ √ 43

349 Kab. Enrekang x x -

350 Kab. Gowa x x -

351 Kab. Jeneponto x x -

352 Kab. Luwu x x -

353 Kab. Luwu Utara x x -

354 Kab. Maros x x -

355 Kab. Pangkajene dan Kepulauan x x -

356 Kab. Pinrang x x -

357 Kab. Kepulauan Selayar x x -

358 Kab. Sidenreng Rappang x x -

359 Kab. Sinjai x x -

360 Kab. Soppeng x x -

361 Kab. Takalar x x -

362 Kab. Tana Toraja x x -

363 Kab. Wajo x x -

364 Kota Pare-Pare x x -

366 Kota Palopo x x -

367 Kab. Luwu Timur √ √ 45

368 Kab. Toraja Utara x x -

369 Prov. Sulawesi Tenggara x x -

370 Kab. Buton x x -

371 Kab. Konawe x x -

372 Kab. Kolaka x x

373 Kab. Muna x x -

374 Kota Kendari x x -

375 Kota Bau-Bau x x -

376 Kab. Konawe Selatan x x -

377 Kab. Bombana x x -

378 Kab. Wakatobi x x -

379 Kab. Kolaka Utara x x -

380 Kab. Konawe Utara x x -

381 Kab. Buton Utara x x -

382 Kab. Kolaka Timur x x -

383 Kab. Konawe Kepulauan x x -

384 Prov. Bali √ √ 46

385 Kab. Badung x x -

386 Kab. Bangli x x -

387 Kab. Buleleng x x -

388 Kab. Gianyar x x -

389 Kab. Jembrana √ √ 47

390 Kab. Karangasem x x -

391 Kab. Klungkung x x -

392 Kab. Tabanan x x -

393 Kota Denpasar x x -

394 Prov. Nusa Tenggara Barat x x -

395 Kab. Bima x x -

396 Kab. Dompu x x -

397 Kab. Lombok Barat x x -

398 Kab. Lombok Tengah x x -

399 Kab. Lombok Timur x x -

400 Kab. Sumbawa x x -

401 Kota Mataram √ √ 48

402 Kota Bima x x -

403 Kab. Sumbawa Barat x x -

404 Kab. Lombok Utara √ √ 49

405 Prov. Nusa Tenggara Timur x x -

407 Kab. Belu x x -

408 Kab. Ende x x -

409 Kab. Flores Timur x x -

410 Kab. Kupang x x -

411 Kab. Lembata x x -

412 Kab. Manggarai x x -

413 Kab. Ngada x x -

414 Kab. Sikka x x -

415 Kab. Sumba Barat x x -

416 Kab. Sumba Timur x x -

417 Kab. Timor Tengah Selatan x x -

418 Kab. Timor Tengah Utara x x -

419 Kota Kupang x x -

420 Kab. Rote Ndao x x -

421 Kab. Manggarai Barat √ √ 50

422 Kab. Nagekeo x x -

423 Kab. Sumba Tengah x x -

424 Kab. Sumba Barat Daya x x -

425 Kab. Manggarai Timur x x -

426 Kab. Sabu Raijua x x -

427 Kab. Malaka x x -

428 Prov. Maluku x x -

429 Kab. Maluku Tenggara Barat x x -

430 Kab. Maluku Tengah x x -

431 Kab. Maluku Tenggara x x -

432 Kab. Buru x x -

433 Kota Ambon x x -

434 Kab. Seram Bagian Barat x x -

435 Kab. Seram Bagian Timur x x -

436 Kab. Kepulauan Aru x x -

437 Kota Tual x x -

438 Kab. Maluku Barat Daya x x -

439 Kab. Buru Selatan x x -

440 Prov. Papua x x -

441 Kab. Biak Numfor x x -

442 Kab. Jayapura x x -

443 Kab. Jayawijaya x x -

444 Kab. Merauke x x -

445 Kab. Mimika x x -

446 Kab. Nabire x x -

448 Kab. Puncak Jaya x x -

449 Kab. Kepulauan Yapen x x -

450 Kota Jayapura x x -

451 Kab. Sarmi x x -

452 Kab. Keerom x x -

453 Kab. Yahukimo x x -

454 Kab. Pegunungan Bintang x x -

455 Kab. Tolikara x x -

456 Kab. Boven Digoel x x -

457 Kab. Mappi x x -

458 Kab. Asmat x x -

459 Kab. Waropen x x -

460 Kab. Supiori x x -

461 Kab. Mamberamo Raya x x -

462 Kab. Mamberamo Tengah x x -

463 Kab. Yalimo x x -

464 Kab. Lanny Jaya x x -

465 Kab. Nduga x x -

466 Kab. Puncak x x -

467 Kab. Dogiyai x x -

468 Kab. Intan Jaya x x -

469 Kab. Deiyai x x -

470 Prov. Maluku Utara x x -

471 Kab. Halmahera Tengah x x -

472 Kota Ternate x x -

473 Kab. Halmahera Barat x x -

474 Kab. Halmahera Timur x x -

475 Kab. Halmahera Selatan x x -

476 Kab. Halmahera Utara x x -

477 Kab. Kepulauan Sula x x -

478 Kota Tidore Kepulauan x x -

479 Kab. Pulau Morotai x x -

480 Kab. Pulau Taliabu x x -

481 Prov. Banten x x -

482 Kab. Lebak x x -

483 Kab. Pandeglang x x -

484 Kab. Serang x x -

485 Kab. Tangerang x x -

486 Kota Cilegon x x -

487 Kota Tangerang √ √ 51

489 Kota Tangerang Selatan x x -

490 Prov. Bangka Belitung x x -

491 Kab. Bangka √ √ 52

492 Kab. Belitung √ √ 53

493 Kota Pangkal Pinang x x -

494 Kab. Bangka Selatan x x -

495 Kab. Bangka Tengah √ √ 54

496 Kab. Bangka Barat x x -

497 Kab. Belitung Timur x x -

498 Prov. Gorontalo x x -

499 Kab. Boalemo x x -

500 Kab. Gorontalo x x -

501 Kota Gorontalo x x -

502 Kab. Pohuwato x x -

503 Kab. Bone Bolango x x -

504 Kab. Gorontalo Utara x x -

505 Prov. Kepulauan Riau x x -

506 Kab. Karimun x x -

507 Kab. Bintan √ √ 55

508 Kab. Natuna x x -

509 Kota Batam x x -

510 Kota Tanjung Pinang x x -

511 Kab. Lingga x x -

512 Kab. Kepulauan Anambas x x -

513 Prov. Papua Barat x x -

514 Kab. Fakfak x x -

515 Kab. Manokwari x x -

516 Kab. Sorong x x -

517 Kota Sorong x x -

518 Kab. Raja Ampat x x -

519 Kab. Sorong Selatan x x -

520 Kab. Teluk Bintuni x x -

521 Kab. Teluk Wondama x x -

522 Kab. Kaimana x x -

523 Kab. Tambrauw x x -

524 Kab. Maybrat x x -

525 Kab. Manokwari Selatan x x -

526 Kab. Pegunungan Arfak x x -

527 Prov. Sulawesi Barat x x -

528 Kab. Majene x x -

530 Kab. Polewali Mandar x x -

531 Kab. Mamasa x x -

532 Kab. Mamuju Utara x x -

533 Kab. Mamuju Tengah x x -

534 Prov. Kalimantan Utara x x -

535 Kab. Bulungan x x -

536 Kab. Malinau x x -

537 Kab. Nunukan x x -

538 Kota Tarakan x x -

LAMPIRAN 2

DATA VARIABEL PENELITIAN

NO DAERAH DP (X1) PPD (X2) SIZE (X3) KK (Y)

1 Prov. Aceh 2462715.671 909,748 20906506241211.50 -2203620 2 Kab. Aceh Utara 1335158.186 21,768 5211999393369.66 -64259.2 3 Kab. Labuhan Batu 654208.601 29,060 2132434945682.60 -36602.9 4 Kab. Nias 429419.801 3,443 1861046502145.83 -36950.8 5 Kota Binjai 592386.6081 30,245 2902866376082.84 -93023.7 6 Kab. Padang

Pariaman 809705.3622 19,860 1092650923368.21 -36816.9 7 Kab. Pasaman 608761.5452 6,585 2281973272459.70 -59500.2 8 Kota Bukit Tinggi 450094.9769 27,182 2035683171614.95 -55891.6 9 Kota Padang 1203006.165 176,241 7885040700284.65 -252176 10 Kota Solok 397130.5007 4,878 1513516292069.58 -70554.9 11 Kab. Pelalawan 1203233.344 29,215 4712674302965.27 -653620 12 Prov. Jambi 1631447.786 808,438 8517755697517.34 -283338 13 Kab. Merangin 771413.8586 11,711 2289577913331.32 -17831.8 14 Kab. Tanjung

Jabung Barat 1010704.598 13,763 3654968513868.45 -321710 15 Prov. Sumatera

Selatan 3841411.648 2,275,320 18257096675399.00 -635604 16 Kota Palembang 1575058.767 388,859 6931744950004.12 -53065.9 17 Kota Bandar

Lampung 1161801.915 287,519 3157835330454.77 -30900 18 Kab. Bogor 2449547.101 913,790 18168758326991.00 -625630 19 Kab. Majalengka 1269963.686 31,705 4145928277813.08 -34726.8 20 Kota Bogor 859072.3223 311,645 6263429999065.65 -141508 21 Kab. Banyumas 1372626.308 103,300 5244131543280.85 -246480 22 Kab. Demak 920067.58 47,878 3255801680422.99 -64173.7 23 Kab. Grobogan 1105254.457 34,888 2545404450688.06 -40485.6 24 Kab. Pekalongan 921439.8856 26,774 2745266615288.85 -8750.53 25 Kab. Purworejo 936592.9105 30,682 2376589292661.06 -77035.7 26 Kab. Tegal 1166227.022 50,607 2950322610924.19 -55292.2 27 Kab. Wonosobo 807748.019 22,562 2666549732849.64 -155469 28 Kota Tegal 449283.241 36,188 2241976747248.35 -68228 29 Kab. Kulon Progo 706469.8219 17,123 1727982789886.06 -14431 30 Kab. Sleman 1048511.113 234,300 4262999633893.27 -108882 31 Kota Yogyakarta 685422.9014 260,582 4412321054978.00 -211991 32 Kab. Banyuwangi 1382244.171 64,177 3120680762563.88 -149994 33 Kab. Jombang 1141591.329 49,715 4525648017776.69 -175670 34 Kab. Nganjuk 1131487.711 41,108 2147663626965.45 -196418 35 Kab. Sampang 925899.7233 9,563 4147653243240.00 -53500 36 Kota Malang 940797.5902 250,000 6122163298981.10 -101585 37 Prov. Kalimantan

Barat 1511410.039 1,430,145 5626886849281.49 -25000 38 Kab. Kubu Raya 837455.694 49,622 1505920352484.86 -30984.9 39 Prov. Kalimantan

41 Kab. Lamandau 524722.8301 2,699 1986570432580.04 -26769.3 42 Prov. Kalimantan

Timur 6186052.364 4,650,182 30089700173299.00 -1675000 43 Kab. Bulukumba 758799.8458 18,205 1281399155783.53 950 44 Kota Makassar 1249540.839 501,719 10137808566099.30 -214790 45 Kab. Luwu Timur 591403.0159 90,139 2672973430405.62 -46401.7 46 Prov. Bali 1065533.025 2,104,381 6413739380985.85 -531494 47 Kab. Jembrana 550401.2041 20,406 1758188785013.90 -32026.4 48 Kota Mataram 675026.2565 64,330 2803909180090.09 -122960 49 Kab. Lombok Utara 417394.9239 28,870 999690553847.42 -31854 50 Kab. Manggarai

Barat 542775.9173 12,995 1894940084354.04 -23548.6 51 Kota Tangerang 1141393.68 909,500 6936809966136.88 -533056 52 Kab. Bangka 645312.186 30,000 2080000565805.99 -55379.4 53 Kab. Belitung 541978.4891 28,315 36443593487000.60 -51117.3 54 Kab. Bangka

Tengah 470094.9226 17,176 1547357492616.89 -39189.4 55 Kab. Bintan 589745.9093 124,219 2922970366972.54 -125183

NO DAERAH Ln DP

(X1)

Ln PPD (X2)

Ln SIZE

(X3) KK (Y)

1 Prov. Aceh 14.72 13.72 30.67 -220360

2 Kab. Aceh Utara 14.1 9.99 29.28 -64259

3 Kab. Labuhan Batu 13.39 10.28 28.39 -36603

4 Kab. Nias 12.97 8.14 28.25 -36951

5 Kota Binjai 13.29 10.32 28.7 -93024

6 Kab. Padang Pariaman 13.6 9.9 27.72 -36817

7 Kab. Pasaman 13.32 8.79 28.46 -59500

8 Kota Bukit Tinggi 13.02 10.21 28.34 -55892

9 Kota Padang 14 12.08 29.7 -252176

10 Kota Solok 12.89 8.49 28.05 -70555

11 Kab. Pelalawan 14 10.28 29.18 -313620

12 Prov. Jambi 14.3 13.6 29.77 -283338

13 Kab. Merangin 13.56 9.37 28.46 -17832

14 Kab. Tanjung Jabung Barat 13.83 9.53 28.93 -321710 15 Prov. Sumatera Selatan 14.16 14.64 30.54 -315604 16 Kota Palembang 14.27 12.87 29.57 -53066 17 Kota Bandar Lampung 13.97 12.57 28.78 -30900

18 Kab. Bogor 14.71 13.73 30.53 -325630

19 Kab. Majalengka 14.05 10.36 29.05 -34727

20 Kota Bogor 13.66 12.65 29.47 -141508

21 Kab. Banyumas 14.13 11.55 29.29 -246480

23 Kab. Grobogan 13.92 10.46 28.57 -40486 24 Kab. Pekalongan 13.73 10.2 28.64 -8751 25 Kab. Purworejo 13.75 10.33 28.5 -77036

26 Kab. Tegal 13.97 10.83 28.71 -55292

27 Kab. Wonosobo 13.6 10.02 28.61 -155469

28 Kota Tegal 13.02 10.5 28.44 -68228

29 Kab. Kulon Progo 13.47 9.75 28.18 -14431

30 Kab. Sleman 13.86 12.36 29.08 -108882

31 Kota Yogyakarta 13.44 12.47 29.12 -211991 32 Kab. Banyuwangi 14.14 11.07 28.77 -149994 33 Kab. Jombang 13.95 10.81 29.14 -175670

34 Kab. Nganjuk 13.94 10.62 28.4 -196418

35 Kab. Sampang 13.74 9.17 29.05 -53500

36 Kota Malang 13.75 12.43 29.44 -101585

37 Prov. Kalimantan Barat 14.23 14.17 29.36 -25000 38 Kab. Kubu Raya 13.64 10.81 28.04 -30985 39 Prov. Kalimantan Tengah 14.23 13.93 29.96 -177000

40 Kab. Seruyan 13.48 8.21 28.78 -64259

41 Kab. Lamandau 13.17 7.9 28.32 -26769

42 Prov. Kalimantan Timur 14.64 15.35 30.04 -167500

43 Kab. Bulukumba 13.54 9.81 27.88 1950

44 Kota Makassar 14.04 13.13 29.95 -214790 45 Kab. Luwu Timur 13.29 11.41 28.61 -46402

46 Prov. Bali 13.88 14.56 29.49 -31494

47 Kab. Jembrana 13.22 9.92 28.2 -32026

48 Kota Mataram 13.42 11.07 28.66 -122960 49 Kab. Lombok Utara 12.94 10.27 27.63 -31854 50 Kab. Manggarai Barat 13.2 9.47 28.27 -23549 51 Kota Tangerang 13.95 13.72 29.57 -133056

52 Kab. Bangka 13.38 10.31 28.36 -55379

53 Kab. Belitung 13.2 10.25 29.23 -51117

54 Kab. Bangka Tengah 13.06 9.75 28.07 -39189

LAMPIRAN 3

STATISTIK DESKRIPTIF

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DANA PERIMBANGAN 55 12.89 14.72 13.7045 .45328

PENDAPATAN PAJAK

DAERAH 55 7.90 15.35 11.1025 1.80308

SIZE 55 27.63 30.67 28.9038 .70646

KINERJA KEUANGAN

DAERAH 55 -325630 1950 -1.07E5 92607.070

LAMPIRAN 4

PENGUJIAN ASUMSI KLASIK

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 55

Normal Parametersa Mean .0000000

Std. Deviation 6.81108396E4

Most Extreme Differences Absolute .091

Positive .049

Negative -.091

Kolmogorov-Smirnov Z .676

Asymp. Sig. (2-tailed) .750

Hasil Uji Multikoleniaritas

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 2.837E6 558584.436

DANA PERIMBANGAN -20591.340 34910.578 -.101 .363 2.753

PENDAPATAN PAJAK

DAERAH 9303.274 8694.027 .181 .370 2.702

SIZE -95670.493 25729.382 -.730 .275 3.632

a. Dependent Variable: KINERJA KEUANGAN DAERAH

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .678a .459 .427 70085.476 1.711

a. Predictors: (Constant), SIZE, PENDAPATAN PAJAK DAERAH, DANA

PERIMBANGAN

LAMPIRAN 5

PENGUJIAN REGRESI BERGANDA

Hasil Uji Regresi Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 2.837E6 558584.436 5.079 .000

DANA

PERIMBANGAN -20591.340 34910.578 -.101 -.590 .558

PENDAPATAN

PAJAK DAERAH 9303.274 8694.027 .181 1.070 .290

SIZE -95670.493 25729.382 -.730 -3.718 .070

LAMPIRAN 6

PENGUJIAN HIPOTESIS

Hasil Uji-F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 2.126E11 3 7.087E10 14.427 .000a

Residual 2.505E11 51 4.912E9

Total 4.631E11 54

a. Predictors: (Constant), SIZE, PENDAPATAN PAJAK DAERAH, DANA PERIMBANGAN

b. Dependent Variable: KINERJA KEUANGAN DAERAH

Hasil Uji-t

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 2.837E6 558584.436 5.079 .000

DANA

PERIMBANGAN -20591.340 34910.578 -.101 -.590 .558

PENDAPATAN

PAJAK DAERAH 9303.274 8694.027 .181 1.070 .290

SIZE -95670.493 25729.382 -.730 -3.718 .070

Hasil Analisis Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .678a .459 .427 70085.476

a. Predictors: (Constant), SIZE, PENDAPATAN PAJAK DAERAH,

DANA PERIMBANGAN

DAFTAR PUSTAKA

Abdul Halim 2004. Akuntansi Keuangan Daerah. Jakarta: Salemba Empat.

Azhar Susanto. (2008). Sistem Informasi Akuntansi, Struktur-Pengendalian

Resiko-Pengembangan. Bandung: Lingga Jaya

Bastian, Indra, 2006a, Sistem Perencanaan dan Penganggaran Pemerintahan

Daerah di Indonesia, Salemba Empat, Jakarta

Bastian, Indra. 2006. Akuntansi Sektor Publik: Suatu Pengantar. Jakarta: Erlangga.

Black, B. S., H. Jang, dan W. Kim. (2006). Predicting Firm’s Corporate

Governance Choices: Evidence from Korea. The Journal of Finance. Vol. 12. No. 16: Hal. 23.

Chow, C.W., Ganulin, D., Haddad, K. and Williamson, J. 1998. The balanced

scorecard: a potent tool for energizing and focusing health-care organization management. Journal of Health-care Management.

Daulay, Murni. 2010, Metodologi Penelitian Ekonomi, Medan: USU Press.

Ebit Julitawati, Darwanis dan Jalaluddin. 2012. Pengaruh Pendapatan Asli Daerah dan Dana Perimbangan Terhadapa Kinerja Keuangan Pemerintah Kabupaten/Kota Di Provinsi Aceh. Jurnal Akuntansi. ISSN: 2302-0164, Vol. 1 No. 1, p. 1-15. Universitas Syiah Kuala, Banda Aceh.

Elmi, Bachrul, 2002. Kebijakan Desentralisasi Fiskal Kaitannya dengan Hutang Luar Negeri Pemerintah Daerah Otonom. Kajian Ekonomi dan Keuangan, Vol. 6 No. 4.

Elmi, Bachrul. 2002. Keuangan Pemerintah Daerah Otonom di Indonesia. Jakarta : Penerbit Universitas Indonesia.

Florida, Asha.2007. “Analisis Pengaruh Pendapatan Asli Daerah PAD Terhadap Kinerja Keuangan Pada Pemerintah Kabupaten dan Kota Di Propinsi Sumatera Utara”. Skripsi Akuntansi, Departemen Akuntansi Fakultas Ekonomi Sumatera Utara, Medan.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate Dengan Program SPSS. Cetakan IV Penerbit UNDIP

Gomez, Osborne. 2007. Enhancing Student Appreciation Of Written Feedback

On Essay Asignments. Jurnal. University of the west England, United Kingdom.

Gujarati, D.N., (2003), Basic Econometrics, 4th Edition, McGraw-Hill International Editions, Singapore.

Hair et al., (1998), Multivariate Data Analysis, Fifth Edition, Prentice Hall, Upper Saddle River : New Jersy.

Halachmi, Arie. 2005. Performance measurement is only one way of managing performance. International Journal of Productivity and Performance Management. Vol. 54: 502-516.

Hamzah B. Uno, (2008), Teori Motivasi dan Pengukurannya Analisis di Bidang

Pendidikan, Bumi Aksara, Jakarta

Kadjatmiko, 2002. “Dinamika Sumber Keuangan bagi Daerah dalam Rangka

Otonomi Daerah”, Prosiding Workshop Internasional Implementasi

Desentralisasi Fiskal sebagai Upaya Memberdayakan Daerah dalam Membiayai Pembangunan Daerah, Fakultas Ilmu Sosial dan Ilmu Politik Universutas Katolik Parahyangan, Bandung, hal.69.

Kawedar, Warsito, dkk. 2008. Akuntansi Sektor Publik (Pendekatan Penganggaran Daerah dan Akuntansi Keuangan Daerah). Semarang: Widya Karya.

Kusumawardani, Media. 2012. Pengaruh Size, Kemakmuran, Ukuran Legislatif, Leverage Terhadap Kinerja Keuangan Pemerintah Daerah di Indonesia. Accounting Analysis Journal, Vol. 1. ISSN: 2252-6765.

Mahmudi, (2007). Manajemen Kinerja Sektor Publik. Yogyakarta: Unit Penerbit dan Percetakan Sekolah Tinggi Ilmu Manajemen YKPN

Mandell, Lee M. 1997. Performance Measurements and Management Tools in North Carolina Local Goverment. Public Administration Quarterly; Spring 1997; Vol. 21: 96.

Mardiasmo., 2009, Akuntansi Sektor Publik, Yogyakarta: ANDI.

Perwitasari, Citra. 2010. The Influence of Financial Performance to the Level of Accountability Disclosure of Indonesia’s Local Government. Tesis Universitas Sebelas Maret Surakarta.

Sadjiarto, Adjie. 2000. Akuntabilitas dan Pengukuran Kinerja Pemerintahan. Jurnal Akuntansi dan Keuangan Vol.2 No. 2, Nopember 2000: 138–150.

Saragih, Juli Panglima. 2003. Desentralisasi Fiskal dan Keuangan Daerah dalam Otonomi. Cetakan Pertama. Penerbit Ghalia Indonesia: Jakarta

Saragih, Juli Panglima. 2003. Desentralisasi Fiskal dan Keuangan Daerah dalam Otonomi. Jakarta: Gahalia Indonesia

Schmalensee, R. 1989. Intra-Industry profitability differences in US manufacturing. Journal of Industrial Economics Vol 37: 337-357.

Sekaran, Uma. 2006. Research Methods for Business : “Metodologi Penelitian

untuk Bisnis. Edisi 4. Jakarta : Salemba Empat.

Sesotyaningtyas, Mirna. 2012. Pengaruh Leverage, Ukuran Legislatif, Intergovernmental Revenue Dan Pendapatan Pajak Daerah Terhadap Kinerja Keuangan Pemerintah Daerah. Accounting Analysis Journal 1. Universitas Negeri Semarang.

Suhardjanto, D, Hartoko, Sri, Retnoningsih, Hilda, Rusmin, Mandasari, Putriesti and Brown, Alistair. 2010. Influence of Parliament Characteristic toward

Mandatory Accounting Disclosure Compliance in Indonesia. Hibah

Penelitian Publikasi Internasional LP2M UNS.

Sumarjo, Hendro. 2010. Pengaruh Karakteristik Pemerintah Daerah Terhadap

Kinerja Keuangan Pemerintah Daerah. Skripsi.Universitas Sebelas Maret

Surakarta.

Sumiyarti dan Akhmad Fauzan Imamy. 2005. “Analisis Pengaruh Perimbangan Pusat-Daerah terhadap Perekonomian Kota Depok”. Media Ekonomi, Vol. 11, No. 2, h. 113-128.

Surepno. 2013. Pengaruh Return on Equity (ROE), Ukuran (Size) dan Kemakmuran (Wealth) Pemerintah Daerah terhadap Kinerja Keuangan Pemerintah Daerah di Indonesia. Skripsi. Semarang: Fakultas Ekonomi Universitas Negeri Semarang.

Westin, Susan S. 1998. Performance Measuremnt and Evaluation Definition and

Relationship. GAO issued May 200

Wood, L. 1998. Local Government Dollars & Sense (Rancho Palos Verdes, CA.: Training Shoppe).

www.Antaranews.com, 2007

www.Bandar Lampung.BPK.go.id

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah asosiatif kausal

yaitu penelitian yang bertujuan untuk mengetahui hubungan yang bersifat sebab

akibat.Unit analisis dalam penelitian adalah semua website resmi pemerintah

daerah di Indonesia.Horizon waktu yang digunakan dalam penelitian ini adalah

studi cross-sectional, yaitu studi yang dilakukan dengan data yang hanya sekali

dikumpulkan, Sekaran (2006).

3.2 Variabel Penelitian

Variabel yang digunakan dalam penelitian ini terdiri dari dua variabel

yaitu variabel bebas dan variabel terikat.

3.3.1 Variabel Bebas

Variabel bebas adalah variabel yang dapat mempengaruhi variabel

terikat secara positif atau negatif (Sekaran, 2006).Apabila setiap unit

kenaikan variabel bebas diikuti oleh kenaikan variabel terikat maka variabel

bebas mempengaruhi variabel terikat secara positif.Begitu juga sebaliknya,

apabila setiap unit penurunan variabel bebas diikuti oleh penurunan variabel

terikat maka variabel bebas mempengaruhi variabel terikat secara

negatif.Didalam penelitian ini, variabel bebas yang digunakan penulis

3.3.2 Variabel Terikat

Variabel terikat merupakan variabel yang menjadi fokus utama

peneliti di dalam penelitian ini.Melalui analisis terhadap variabel terikat

adalah mungkin untuk menemukan jawaban atas suatu masalah (Sekaran,

2006).Variabel terikat dalam penelitian ini adalah Kinerja Keuangan

Pemerintah Kabupaten/Kota di Indonesia.

3.4 Defenisi Operasional Variabel

3.4.1 Dana Perimbangan

Dalam Undang – Undang No. 33 tahun 2004 tentang perimbangan

keuangan antara pemerintah pusat dan pemerintah daerah disebutkan bahwa:

“Dana perimbangan adalah dana yang bersumber dari pendapatan APBN

yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam

rangka desentralisasi, terdiri dari dana bagi hasil, DAK, DAU”.

3.4.2 Pendapatan Pajak Daerah

Pendapatan dari pajak daerah digunakan untuk pembiayaan

pembangunan dan untuk diberikan lagi kepada masyarakat.Pendapatan

pajak daerah dalam penelitian ini diukur dari laporan Realisasi APBD

masing-masing pemerintah daerah.Penelitian sebelumnya yang dilakukan

oleh Florida (2007), menunjukkan bahwa pendapatan pajak daerah

3.4.3 Size

Dapat diukur dengan jumlah karyawan, total aset, total pendapatan

dan tingkat produktifitas (Damanpour, 1991) dalam Suhardjanto, et al,

(2010). Ukuran pemerintah daerah dalam penelitian ini mengacu pada

penelitian yang dilakukan oleh Sumarjo (2010) yaitu diproksikan dengan

menggunakan total aset.Akan tetapi, dalam penelitian ini terdapat sedikit

perbedaan dengan penelitian Sumarjo (2010), dimana ukuran pemerintah

daerah diproksikan dengan logaritma natural dari total aset ((Ln) aktiva).

Hal ini dikarenakan besarnya total aset masing-masing pemerintah daerah

berbeda bahkan mempunyai selisih yang besar, sehingga dapat

menyebabkan nilai yang ekstrem. Untuk menghindari adanya data yang

tidak normal tersebut maka data total aset perlu di Ln kan. Pertimbangan

pengukuran ini karena nilai aktiva lebih stabil dari pada nilai penjualan

bersih dan kapitalisasi pasar (Wuryaningsih, 2002) dalam Sumarjo (2010).

3.4.4 Kinerja Keuangan Daerah

Pada dasarnya terdapat 2 hal yang dapat dijadikan sebagai indikator

kinerja, yaitu Kinerja Anggaran dan Anggaran Kinerja. KinerjaAnggaran

merupakan instrumen yang dipakai oleh DPRD untukmengevaluasi kinerja kepala

daerah, seadngkan Anggaran Kinerja merupakan instrumen yang dipakai oleh

kepala daerah untukmengevaluasi unit-unit kerja yang ada di bawah kendali

daerah selakumanager eksekutif. Penggunaan indikator kinerja sangat penting

untukmengetahui apakah suatu program kerja telah dilaksanakan secara efisien

dan efektif (Mardiasmo, 2002:19). Indikator yang digunakan dalam mengukur

1) Analisis Surplus/Defisit APBD

Analisis ini digunakan untuk memantau kebijakan fiskal dipemerintahan

daerah. Analisis ini disajikan dengan 2 pendekatan menurut (PP 58 Tahun

2005) yaitu:surplus/defisit = pendapatan daerah-belanja daerah, sedangkan

menurut PMK (Peraturan Menteri Keuangan) 72 Tahun 2006 yaitu:

surplus/defisit = (pendapatan-belanja) + silpa + pencairan dana cadangan.

2) Derajat Desentralisasi Fiskal (DDF)

DDF antara pemerintah pusat dan pemerintah daerah padaumumnya

ditunjukkan oleh variabel-variabel seperti (i) PAD terhadaptotal penerimaan

daerah, (ii) Rasio Bagi Hasil Pajak dan Bukan Pajakdaerah (BHPBP) terhadap

Total Penerimaan Daerah (TPD), (iii) RasioSumbangan Bantuan Daerah (SBD)

terhadap TPD (Halim, 2004).

3) Derajat Otonomi Fiskal (DOF)

Kemandirian Keuangan Daerah adalah menunjukkan

kemampuanPemerintah Daerah dalam membiayai sendiri kegiatan pemerintahan,

pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan

retribusi sebagi sumber pendapatan yang diperlukan daerah(Halim, 2004).

4) Upaya Fiskal/Posisi Fiskal

Usaha pajak dapat diartikan sebagai rasio antar penerimaan pajakdengan

kapasitas membayar disuatu daerah. Salah satu indikator yangdapat digunakan

untuk mengetahui kemampuan membayar pajakmasyarakat adalah PDRB. Jika

PDRB meningkat, maka kemampuandaerah dalam membayar pajak juga

meningkat. Hal berarti bahwa administrasi penerimaan daerah dapat

meningkatkan daya pajak (Halim, 2004).

5) Analisis Efektivitas (CLR)

Analisis ini menggambarkan kemampuan pemerintah daerah dalam

merealisasi PAD yang direncanakan, dibandingkan dengan target yang ditetapkan

6) Indeks Kinerja Pajak dan Retribusi Daerah

Indeks Kinerja Pajak dan Retribusi Daerah digunakan untukmengetahui

jenis pajak/retribusi daerah termasuk dalam kategori prima, potensial,

berkembang dan terbelakang.

7) Rasio Kemandirian Daerah

Rasio ini digunakan untuk mengukur pola hubungan dan

tingkatkemampuan daerah.

8) Kemampuan Pinjaman Daerah (DSCR)

Kemampuan suatu daerah dalam mendapatkan uang atau manfaatdari

pihak lain yang digunakan untuk mempercepat pertumbuhan ekonomi serta

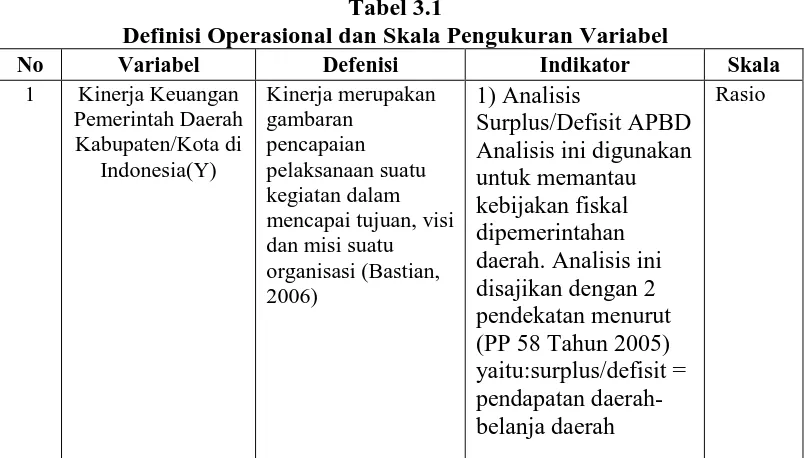

[image:33.595.114.516.416.645.2]meningkatkan pelayanan publik

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel

No Variabel Defenisi Indikator Skala

1 Kinerja Keuangan Pemerintah Daerah Kabupaten/Kota di Indonesia(Y) Kinerja merupakan gambaran pencapaian pelaksanaan suatu kegiatan dalam mencapai tujuan, visi dan misi suatu organisasi (Bastian, 2006)

1) Analisis

Surplus/Defisit APBD Analisis ini digunakan untuk memantau kebijakan fiskal dipemerintahan daerah. Analisis ini disajikan dengan 2 pendekatan menurut (PP 58 Tahun 2005) yaitu:surplus/defisit = pendapatan daerah-belanja daerah

2 Dana Perimbangan (X1)

Dalam Undang – Undang No. 33 tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah disebutkan bahwa: “Dana perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka desentralisasi, terdiri dari dana bagi hasil, DAK, DAU

Dana Perimbangan= Dana bagi hasi + dana alokasi khusus + dana alokasi umum

Nominal

3 Pendapatan Pajak Daerah (X2) Pendapatan dari pajak daerah digunakan untuk pembiayaan pembangunan dan untuk diberikan lagi kepada masyarakat (Florida,2008)

Pendapatan pajak daerah dalam penelitian ini diukur dari laporan Realisasi APBD masing-masing pemerintah daerah (Florida,2008)

Nominal

4 Size

(X3)

Ukuran dari pemerintah daerah yang diukur melalui nilai total aset

Total aset yang dimiliki pemerintah daerah

Rasio

3.5 Populasi dan Sampel

Populasi dari penelitian ini adalah seluruh pemerintahan daerah yang ada

di Indonesia yang berjumlah 548 yang terdiri atas 34 pemerintahan provinsi, 98

pemerintahan kota, dan 416 pemerintahan kabupaten. Sampling adalah proses

pengambilan sebagian elemen dari suatu populasi sebagai wakil dari populasi

tersebut. Besaran sampel yang tepat untuk penelitian adalah lebih besar dari 30

Pengambilan sampel dalam penelitian ini menggunakan metode purposive

sampling, yaitu metode pemilihan sampel berdasarkan kriteria-kriteria tertentu

(Daulay, 2010). Adapun kriteria pengambilan sampel adalah sebagai berikut :

1. Pemerintah Daerah memilik website resmi pemerintah daerah.

2. Pemerintahan daerah mempublikasikan secara lengkap informasi

keuangan daerahnya pada website resmi pemerintah daerah.

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif

dengan sumber data sekunder.Data kuantitatif adalah data yang berbentuk angka

atau bilangan, sedangkan data sekunder adalah sumber data penelitian yang

diperoleh secara tidak langsung dengan melalui media perantara.Periode data

yang digunakan dalam penelitian ini yaitu tahun 2014. Data variabel dependen

yaitu Kinerja Keuangan Pemerintah Kabupaten/Kota di Indonesia yang dapat

dilihat dari ketersediaan informasi keuangan yang lengkap yang terdapat pada

website resmi pemerintah daerah dan diperoleh dengan mengamati secara

langsung.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian ini adalah

studi pustaka dan studi dokumentasi. Data-data dan teori dalam penelitian ini

diperoleh dari literatur, artikel, dan hasil penelitian terdahulu yang relevan dengan

penelitian dan landasan teori. Data juga diperoleh dari studi dokumentasi yang

dilakukan dengan menggunakan data sekunder baik dari lembaga yang

3.8 Metode Analisis

Adapun pengujian yang digunakan dalam penelitian ini adalah sebagai

berikut:

3.8.1 Analisis Deskriptif

Analisis deskriptif digunakan untuk menghasilkan gambaran dari

data yang telah terkumpul.Analisis deskriptif yang digunakan dalam

penelitian ini adalah nilai rata-rata (mean), maksimum, minimum, dan

standar deviasi.

3.8.2 Uji Asumsi Klasik

Penggunaan uji asumsi klasik bertujuan untuk mengetahui dan

menguji kelayakan atas model regresi yang digunakan pada penelitian ini.

Tujuan lainnya untuk memastikan bahwa di dalam model regresi yang

digunakan mempunyai data yang terdistribusikan secara normal, bebas dari

autokorelasi, multikolinieritas serta heterokedistisitas.

3.8.2.1 Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam

model regresi, variabel bebas, dan variabel terikat memiliki distribusi

normal dan tidak. Model regresi yang baik adalah memiliki distribusi

data secara normal atau mendekati normal (Ghozali, 2005) untuk

menguji normalitas data dapat dilakukan dengan dua cara, yang

pengambilan keputusan dari tampilan grafik normal probability plot

yang mengacu pada Imam Ghozali (2005), yaitu:

1. Jika data (titik) menyebar di sekitar garis diagonal dan mengikuti

arah garis diagonal, berarti menunjukkan pola distribusi yang

normal sehingga model regresi dapat memenuhi asumsi normalitas.

2. Jika data (titik) menyebar jauh dari garis diagonal dan atau tidak

mengikuti arah garis diagonal berarti tidak menunjukkan pola

distribusi normal sehingga model regresi tidak memenuhi asumsi

normalitas.

Pengujian normalitas yang lain yang lebih baik dilakukan

adalah dengan menggunakan analisis statistik. Pengujian ini

digunakan untuk menguji normalitas residual suatu model regresi

adalah dengan menggunakan uji Kolmogorov-Smirnov.Dalam uji

Kolmogorov-Smirov, suatu data dikatakan normal apabila nilai

Asympotic Significant lebih dari 0,05(Hair et.al 1998). Dasar

pengambilan keputusan dalam uji K-S adalah:

1. Apabila probabilitas nilai 2 uji K-S tidak signifikan < 0,05 secara

statistik maka Ho ditolak, yang berarti data terdistribusi tidak

normal.

2. Apabila probabilitas nilai 2 uji K-S signifikan > 0,05 secara

3.8.2.2 Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam

regresi terjadi ketidaksamaan varians dari residual satu observasi yang

lain. Apabila varians dari residual satu observasi ke observasi yang

lain tetap disebut homokedastisitas. Sedangkan apabila varians dari

residual satu observasi ke observasi lain berbeda maka disebut

heterokedastisitas. Model regresi yang baik adalah homoskedastisitas,

tidak terjadi heterokedastisitas dengan melihat grafik plot antara nilai

prediksi variabel terikat (dependen) yaitu ZPRED dengan nilai

residual SRESID. Deteksi ada tidaknya dapat dilakukan dengan

melihat ada tidaknya pola tertentu pada grafik Scatterplot antara

SRESID dan ZPRED dimana sumbu Y adalah Y yang telah

diprediksi, dan sumbu X adalah residual (Y prediksi - Y

sesungguhnya) yang telah di standardized.

3.8.2.3 Uji Multikolonieritas

Tujuan dari uji multikolonieritas adalah untuk menguji apakah

model regresi memiliki korelasi antar variabel bebas.Multikolonieritas

terjadi jika terdapat hubungan linear antara independen berbeda maka

disebut heterokedastisitas. Model regresi yang baik adalah

homoskedastisitas, tidak terjadi heterokedastisitas dengan melihat

grafik plot antara nilai prediksi variabel terikat (dependen) yaitu

ZPRED dengan nilai residual SRESID. Deteksi ada tidaknya dapat

Scatter plot antara SRESID dan ZPRED dimana sumbu Y adalah Y

yang telah diprediksi, dan sumbu X adalah residual (Y prediksi - Y

sesungguhnya) yang telah di standardized yang libatkan dalam model.

Jika terjadi gejalamultikolonieritas yang tinggi maka standar eror

koefisien regresi akan semakin besar, akibatnya convidence interal

untuk pendugaan parameter semakin lebar. Uji multikolonieritas ini

dilakukan dengan meregresikan model analisis dan menguji korelasi

antar variabel independen dengan menggunakan variance inflantion

factor (VIF). Batas (cut off) dari VIF > 0 dan nilai tolerance jika nilai

VIF lebih besar dari 10 dan nilai tolerance kurang dari 0,10 dan

tingkat kolinieritas lebih dari 0,95 maka terjadi multikolonieritas

(Ghozali,2005).

3.8.2.4Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau

tidaknya penyimpangan asumsi klasik autokorelasi yaitu korelasi yang

terjadi antara residual pada satu pengamatan dengan pengamatan lain

pada model regresi. Prasyarat yang harus terpenuhi adalah tidak

adanya autokorelasi dalam model regresi. Metode pengujian yang

sering digunakan adalah dengan uji Durbin-Watson (uji DW) dengan

ketentuan sebagai berikut:

1) Jika d lebih kecil dari dL atau lebih besar dari (4-dL) maka

2) Jika d terletak antara dU dan (4-dU), maka hipotesis nol diterima,

yang berarti tidak ada autokorelasi.

3) Jika d terletak antara dL dan dU atau diantara (4-dU) dan (4-dL),

maka tidak menghasilkan kesimpulan yang pasti.

4) Nilai du dan dl dapat diperoleh dari tabel statistik Durbin Watson

yang bergantung banyaknya observasi dan banyaknya variabel

yang menjelaskan.

3.8.3 Analisis Regresi Linier

Analisis regresi berganda digunakan untuk mengetahui pengaruh

antara variabel bebas dalam mempengaruhi variabel tidak bebas secara

bersama-sama ataupun secara parsial. Persamaan regresi dengan linier

berganda dalam penelitian ini adalah :

Y = a + b1X1 + b2X2 + b3X3+e

Keterangan:

Y = Kinerja Keuangan Pemerintah Kabupaten/Kota di Indonesia

A = konstanta

b1 = koefisien variabel Dana Perimbangan

b2 = koefisien variabel Pendapatan Pajak Daerah

b3 = koefisien variabel Size

X1 = Dana Perimbangan

X2 = Pendapatan Pajak Daerah

X3 = Size

3.8.4 Pengujian Hipotesis

3.8.4.1 Uji Statistik F (F-test)

Uji statistik F pada dasarnya menunjukkan apakah semua

variabel bebas yang dimasukkan dalam model mempunyai pengaruh

secara bersama-sama terhadap variabel dependen (Imam

Ghozali,2005). Jika probabilitas (signifikasi) lebih besar dari 0,05

maka variabel bebas secara bersama-sama tidak berpengaruh terhadap

variabel terikat jika probabilitas lebih kecil 0,05 maka variabel bebas

secara bersama-sama berpengaruh terhadap variabel terikat. Nilai f

dapat dihitung dengan rumus (Gujarati,1993) :

f hitung=

Dimana :

R² : koefisien determinasi

1-R² : Residual sum of squares

n : jumlah sampel

k : jumlah variabel

3.8.4.2 Uji Statstik t (t-test)

Uji statistik t pada dasarnya menunjukkan seberapa jauh

pengaruh satu variabel independen secara individual dalam

menerangkan variasi variabel dependen (Imam Ghozali,2005). Dalam

pengolahan data menggunakan program komputer SPSS 22, pengaruh

signifikan uji t < 0,05 maka dapat disimpulkan terdapat pengaruh yang

signifikan secara individual masing-masing variabel. Nilai t dapat

dihitung dengan rumus (Gujarati,1993)

t hitung=

Dimana:

b : Koefisien regresi variabel Independen

b : Devinisi standar koefisien regresi variabel independen

3.8.5 Koefisien Determinasi

Koefisien determinasi (R2) mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen (Ghozali, 2005).Nilai

R2 mempunyai interval antara 0 sampai 1 (0 £ R2 £1).Semakin besar R2

(mendekati 1), semakin baik hasil untuk model regresi tersebut dan semakin

mendekati 0, maka variabel independen secara keseluruhan tidak dapat

menjelaskan variabel dependen (Sulaiman, 2004).Nilai R2 yang kecil berarti

kemampuan variabel-variabel dalam menjelaskan variabel dependen amat

terbatas.Nilai yang mendekati 1 berarti variabel-variabel independen

memberikan semua informasi yang dibutuhkan untuk memprediksi variasi

BAB IV

HASIL DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian

Objek dalam penelitian ini adalah seluruh pemerintahan daerah yang ada

di Indonesia yang berjumlah 548 yang terdiri atas 34 pemerintahan provinsi, 98

pemerintahan kota, dan 416 pemerintahan kabupaten.. Setelah data terkumpul,

yang termasuk dalam populasi diseleksi berdasarkan kriteria yang telah

ditentukan. Dari penyeleksian tersebut diperoleh 55 data observasi yang

memenuhi kriteria, data didapatkan dari Neraca Pemerintahan Daerah dan APBD

tahun 2014 yang dipublikasikan melalui situs Departemen Keuangan Ditjen

Perimbangan Keuangan Pusat dan Daerah

website resmi pemerintah daerah.

4.2. Hasil Penelitian

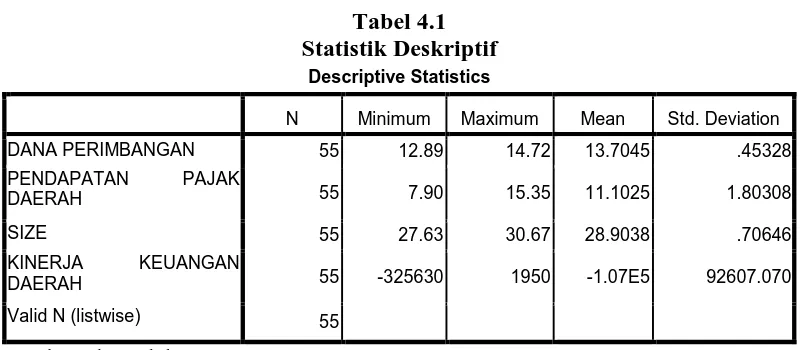

4.2.1. Analisis Statistik Deskriptif

Statistik deskriptif memberikan penjelasan mengenai nilai

minimum, nilai maksimum, nilai rata-rata (mean), dan nilai standar deviasi

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DANA PERIMBANGAN 55 12.89 14.72 13.7045 .45328

PENDAPATAN PAJAK

DAERAH 55 7.90 15.35 11.1025 1.80308

SIZE 55 27.63 30.67 28.9038 .70646

KINERJA KEUANGAN

DAERAH 55 -325630 1950 -1.07E5 92607.070

Valid N (listwise) 55

Sumber: data olahan SPSS, 2016

Dari tabel 4.1 dapat dijelaskan beberapa hal seperti yang dijelaskan di

bawah ini:

a. Variabel Kinerja Keuangan Daerah (Y) memiliki nilai minimum -325630 dan

nilai maksimum 1950 dengan rata-rata sebesar -1.07 dan standar deviasi

92607.070 dengan jumlah observasi sebanyak 55.

b. Variabel Dana Perimbangan (X1) memiliki nilai minimum 12.89 dan nilai

maksimum 14.72 dengan rata-rata sebesar 13.7045 dan standar deviasi 0.45328

dengan jumlah observasi sebanyak 55.

c. Variabel Pendapatan Pajak Daerah (X2) memiliki nilai minimum 7.90 dan nilai

maksimum 15.35, dengan rata-rata sebesar 11.1025 dan standar deviasi

1.80308 dengan jumlah observasi sebanyak 55.

d. Variabel Size (X3) memiliki nilai minimum 27.63 dan nilai maksimum 30.67,

dengan rata-rata sebesar 28.9038 dan standar deviasi 0.70646 dengan jumlah

4.3. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi

memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis,

maka dalam penelitian ini perlu dilakukan uji asumsi klasik terlebih dahulu yang

meliputi: uji normalitas data, uji multikolinearitas, uji heteroskedastisitas dan uji

autokorelasi yang dilakukan sebagai berikut:

1. Uji Normalitas Data

Uji normalitas bertujuan menguji apakah variabel residual berdistribusi

normal atau tidak. Uji statistik yang dapat digunakan untuk menguji apakah

residual berdistribusi normal adalah uji statistik non parametric

Kolmogorov-smirnov (K-S) dengan membuat hipotesis:

H0 : data residual berdistribusi normal

Ha : data residual tidak berdistribusi normal

Apabila nilai signifikasi lebih besar dari 0,05 maka H0 diterima dan

sebaliknya jika nilai signifikasi lebih kecil dari 0,05 maka H0 ditolak atau Ha

Tabel 4.2 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 55

Normal Parametersa Mean .0000000

Std. Deviation 6.81108396E4

Most Extreme Differences Absolute .091

Positive .049

Negative -.091

Kolmogorov-Smirnov Z .676

Asymp. Sig. (2-tailed) .750

a. Test distribution is Normal.

Sumber : data olahan SPSS, 2016

Dari hasil pengolahan data pada tabel 4.2 diperoleh besarnya nilai

Kolmogorov-Smirnov adalah 0.676 dan signifikan pada 0.750. Nilai signifikasi

lebih besar dari 0,05 maka H0 diterima yang berarti data residual berdistribusi

normal. Data yang berdistribusi normal tersebut juga dapat dilihat melalui grafik

histogram dan grafik normal plot data.

[image:46.595.197.424.550.707.2]Sumber : data olahan SPSS, 2016

Grafik histogram pada Gambar 4.1 menunjukkan pola distribusi normal

karena grafik tidak menceng kiri maupun menceng kanan. Dengan demikian dapat

disimpulkan bahwa model regresi telah memenuhi asumsi normalitas. Demikian

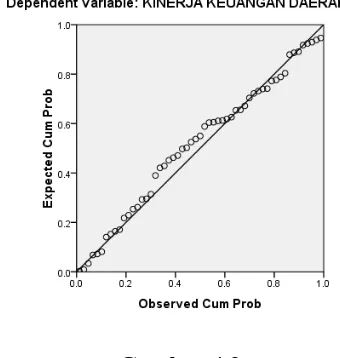

pula hasil uji normalitas dengan menggunakan grafik normal p-plot.

[image:47.595.223.393.304.483.2]Gambar 4.2 Grafik Normal P-Plot

Sumber : data olahan SPSS, 2016

Pada Gambar 4.2 grafik normal p-plot terlihat bahwa data menyebar

disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat

disimpulkan bahwa model regresi telah memenuhi asumsi normalitas.

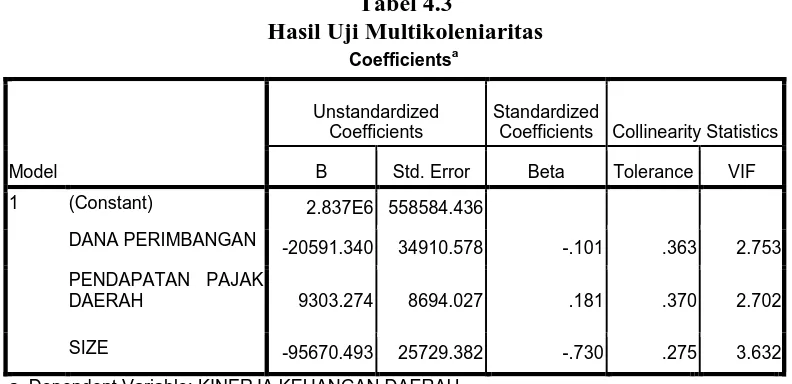

2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah terdapat korelasi

antar variabel independen dalam model regresi. Jika pada model regresi terjadi

error menjadi tidak terhingga. Deteksi multikolenaritas pada suatu model dapat

dilihat yaitu jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai

Tolerance lebih dari 0,1 maka model dapat dikatakan terbebas dari

[image:48.595.109.505.243.435.2]multikolenearitas (Priyatno, 2013:56).

Tabel 4.3

Hasil Uji Multikoleniaritas Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 2.837E6 558584.436

DANA PERIMBANGAN -20591.340 34910.578 -.101 .363 2.753

PENDAPATAN PAJAK

DAERAH 9303.274 8694.027 .181 .370 2.702

SIZE -95670.493 25729.382 -.730 .275 3.632

a. Dependent Variable: KINERJA KEUANGAN DAERAH

Sumber: olah data SPSS, 2016

Dari data pada Tabel 4.3, dapat disimpulkan bahwa tidak terjadi gejala

multikolinearitas antara variabel independen yang diindikasikan dari nilai

tolerance setiap variabel independen lebih besar dari 0,1 yakni sebesar 0.363

(Dana Perimbangan), 0.370 (Pendapatan Pajak Daerah), 0.275 (Size) dan nilai VIF

lebih kecil dari 10 yakni sebesar 2.753 (Dana Perimbangan), 2.702 (Pendapatan

Pajak Daerah), 3.632 (Size).

3. Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk melihat apakah dalam model regresi

terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang

Nugroho (2005:62) cara memprediksi ada tidaknya heteroskedastisitas pada suatu

model dapat diihat dari pola gambar Scatterplot model tersebut. Analisis pada

gambar Scatterplot yang menyatakan model regresi linear berganda tidak terdapat

heteroskedastisitas jika :

1. Titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0,

2. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja,

3. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang

melebar kemudian menyempit dan melebar kembali,

[image:49.595.203.419.397.558.2]4. Penyebaran titik-titik data sebaiknya tidak berpola.

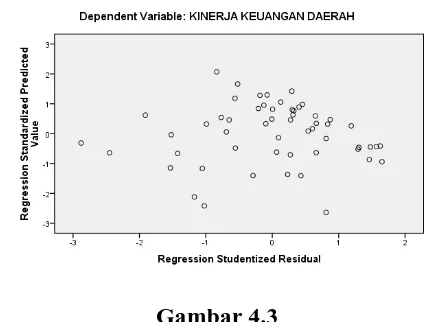

Gambar 4.3

Hasil Uji Heteroskedastisitas (Scatterplot) Sumber: olah data SPSS, 2016

Pada Gambar 4.3 garfik scatterplot terlihat bahwa titik-titik menyebar

secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y.

Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model

regresi sehingga model regresi layak dipakai untuk memprediksi Kinerja

berdasarkan masukan variabel independen Dana Perimbangan, Pendapatan Pajak

daerah, dan Size.

4. Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah terdapat korelasi

antara kesalahan pengganggu pada suatu periode dengan kesalahan pengganggu

periode sebelumnya dalam model regresi. Jika terjadi autokorelasi dalam model

regresi berarti koefisien korelasi yang diperoleh menjadi tidak akurat, sehingga

model regresi yang baik adalah model regresi yang bebas dari autokorelasi. Cara

untuk mendeteksi ada tidaknya autokorelasi adalah dengan melakukan pengujian

[image:50.595.134.493.411.545.2]Durbin Watson (DW), tidak terjadi autokorelasi apabila nilai du < dw < 4 – du.

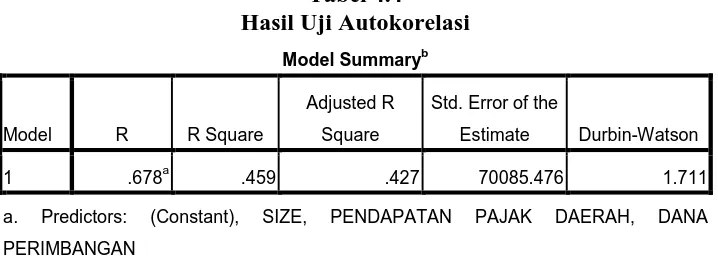

Tabel 4.4

Hasil Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .678a .459 .427 70085.476 1.711

a. Predictors: (Constant), SIZE, PENDAPATAN PAJAK DAERAH, DANA

PERIMBANGAN

b. Dependent Variable: KINERJA KEUANGAN DAERAH Sumber: data olahan SPSS, 2016

Tabel 4.4 menyajikan hasil uji Durbin Watson dengan menggunakan

program SPSS Versi 16. Hasil uji autokorelasi di atas menunjukkan nilai statistik

Durbin Watson (dw) sebesar 1.711. Nilai ini akan peneliti bandingkan dengan

nilai tabel dengan menggunakan signifikansi 5%, jumlah pengamatan (n)

sebanyak 55, dan jumlah variabel independen 3 (k=3). Maka berdasarkan tabel

(dl) sebesar 1,4523. Oleh karena itu, nilai (dw) lebih besar dari 1,797 dan lebih

kecil dari 4 – 1,797 atau dapat dinyatakan bahwa 1,681 < 1.711< 4 - 1,681 (du <

dw < 4 – du). Dengan demikian dapat disimpulkan tidak terdapat autokorelasi

baik positif maupun negatif.

4.4.Analisis Regresi Berganda

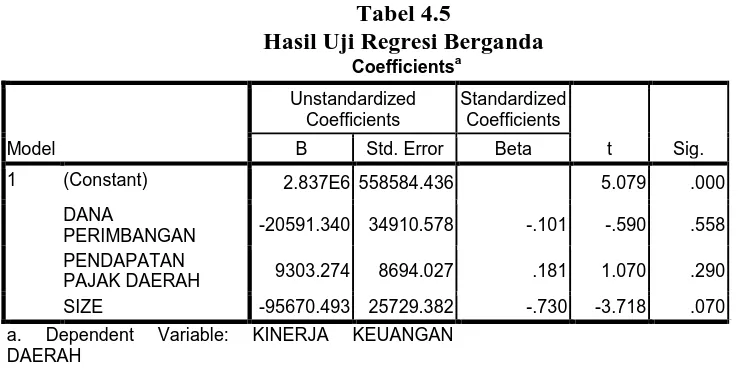

Tabel 4.5. menyajikan nilai koefisien regresi, serta nilai statistik t untuk

[image:51.595.110.480.319.505.2]pengujian pengaruh secara parsial.

Tabel 4.5

Hasil Uji Regresi Berganda Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 2.837E6 558584.436 5.079 .000

DANA

PERIMBANGAN -20591.340 34910.578 -.101 -.590 .558

PENDAPATAN

PAJAK DAERAH 9303.274 8694.027 .181 1.070 .290

SIZE -95670.493 25729.382 -.730 -3.718 .070

a. Dependent Variable: KINERJA KEUANGAN DAERAH

Berdasarkan Tabel 4.5 diperoleh persamaan regresi linear sebagai berikut berikut.

Y = 2.837E6+ (-20591.340) X1 + 9303.274X2 + (-95670.493)X3 + e

Dimana :

Y : Kinerja Keuangan Daerah

X1 : Dana Perimbangan

X2 : Pendapatan Pajak Daerah

X3 : Size

Berdasarkan Tabel 4.5. disajikan kembali nilai koefisien regresi untuk

masingmasing variabel bebas. Untuk Variabal Dana Perimbangan bernilai

-20591.340 (bernilai negatif), berarti Dana Perimbangan memiliki pengaruh

negative terhadap kinerja keuangan daerah. Dana Perimbangan yang semakin

tinggi berdampak negatif terhadap kinerja keuangan daerah.

Variabel Pendapatan Pajak Daerah dengan nilai 9303.274 (bernilai

positif), berarti Pendapatan Pajak Daerah memiliki pengaruh positif terhadap

pencegahan kinerja keuangan daerah. Pendapatan Pajak Daerah yang semakin

baik cenderung berdampak positif terhadap kinerja keuangan daerah.

Variabel Size dengan nilai -95670.493 (bernilai negatif), berarti Size

memiliki pengaruh negative terhadap kinerja keuangan pemerintah. Size yang

semakin baik cenderung memberikan dampak negatif terhadap kinerja keuangan

daerah.

4.5. Pengujian Hipotesis

Untuk menguji hipotesis, peneliti menggunakan analisis regresi berganda.

Data diolah dengan menggunakan program SPSS versi 16. Berdasarkan hasil

pengolahan data dengan program SPSS versi 16, maka diperoleh hasil sebagai

berikut:

1. Uji Signifikansi Simultan (Uji-F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel

independen mempunyai pengaruh secara bersama-sama terhadap variabel

Untuk mengetahui apakah terdapat pengaruh yang signifikan secara

simultan antara Dana Perimbanagan, Pendapatan Pajak Daerah, dan Size terhadap

Kinerja Keuangan Daerah dapat dilakukan dengan membandingkan nilai Fhitung

dengan Ftabel pada tingkat signifikansi (α) = 5%.

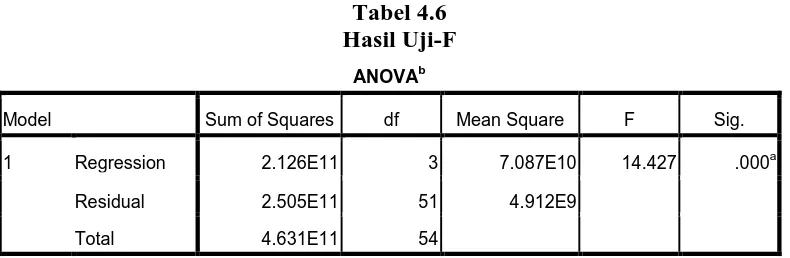

Hasil uji simultan melalui pengolahan SPSS dapat dilihat dalam tabel

[image:53.595.112.507.280.409.2]berikut ini :

Tabel 4.6 Hasil Uji-F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 2.126E11 3 7.087E10 14.427 .000a

Residual 2.505E11 51 4.912E9

Total 4.631E11 54

a. Predictors: (Constant), SIZE, PENDAPATAN PAJAK DAERAH, DANA PERIMBANGAN

b. Dependent Variable: KINERJA KEUANGAN DAERAH Sumber: olahan data SPSS, 2016

Pada Tabel 4.6, dari uji ANOVA (Analysis of Variance) didapat Fhitung

sebesar 14.427 dengan tingkat signifikansi sebesar 0.000. Sedangkan Ftabel

diketahui sebesar 2.79. Berdasarkan hasil tersebut dapat diketahui bahwa Fhitung >

Ftabel (14.427> 2.79) maka H0 ditolak dan Ha diterima. Jadi dapat disimpulkan

bahwa variabel Dana Perimbangan, Pendapatan Pajak Daerah, dan Size secara

simultan berpengaruh positif dan signifikan terhadap Kinerja Keuangan Daerah

2. Uji Signifikansi Parsial (Uji-t)

Uji-t dilakukan untuk mengetahui seberapa jauh pengaruh satu variabel

independen terhadap variabel dependen secara parsial. Uji ini dilakukan dengan

membandingkan signifikasi thitung dengan ttabel dengan ketentuan:

- jika thitung < ttabel, maka H0 diterima dan Ha ditolak untuk α = 5% atau

signifikansi > 0,05,

- jika thitung > ttabel, maka Ha diterima dan H0 ditolak untuk α = 5% atau

[image:54.595.114.476.348.544.2]signifikansi < 0,05.

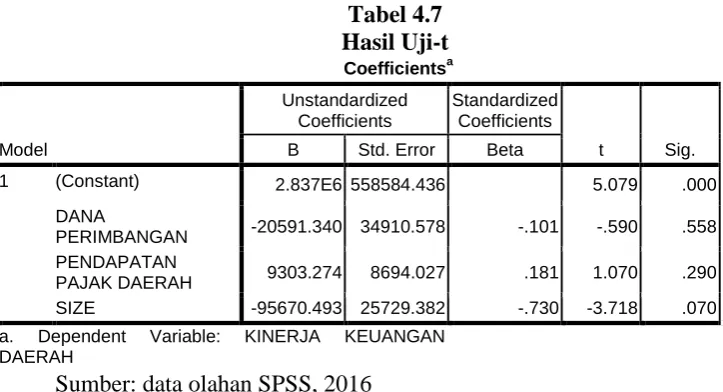

Tabel 4.7 Hasil Uji-t Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 2.837E6 558584.436 5.079 .000

DANA

PERIMBANGAN -20591.340 34910.578 -.101 -.590 .558

PENDAPATAN

PAJAK DAERAH 9303.274 8694.027 .181 1.070 .290

SIZE -95670.493 25729.382 -.730 -3.718 .070

a. Dependent Variable: KINERJA KEUANGAN DAERAH

Sumber: data olahan SPSS, 2016

Hasil pengujian statistik thitung pada Tabel 4.7 dapat dijelaskan sebagai

berikut:

1. Pengujian terhadap variabel dana perimbangan

Berdasarkan Tabel 4.7 dapat ditentukan bahwa variabel dana perimbangan

tidak berpengaruh dan tidak signifikan terhadap Kinerja Keuangan Daerah

koefisiennya menunjukkan -0.590 dengan nilai signifikasi 0,558 > 0,05 dan

perimbangan secara parsial tidak berpengaruh dan tidak signifikan terhadap

Kinerja Keuangan daerah pada seluruh Pemerintahan Kabupaten/Kota di

Indonesia pada tingkat kepercayaan 95%.

2. Pengujian terhadap variabel pendapatan pajak daerah

Berdasarkan Tabel 4.7 dapat ditentukan bahwa variabel pendapatan pajak

daerah tidak berpengaruh dan tidak signifikan terhadap Kinerja Keuangan

Daerah koefisiennya menunjukkan 1.070 dengan nilai signifikasi 0,290 > 0,05

dan thitung(1.070) < ttabel(1.675). Dengan demikian diterima H0 artinya variabel

pendapatan pajak daerah secara parsial tidak berpengaruh dan tidak signifikan

terhadap Kinerja Keuangan daerah pada seluruh Pemerintahan Kabupaten/Kota

di Indonesia pada tingkat kepercayaan 95%.

3. Pengujian terhadap variabel size

Berdasarkan Tabel 4.7 dapat ditentukan bahwa variabel size tidak berpengaruh

dan tidak signifikan terhadap Kinerja Keuangan Daerah koefisiennya

menunjukkan -3.718 dengan nilai signifikasi 0,070 > 0,05 dan thitung(-3.718) <

ttabel(1.675). Dengan demikian diterima H0 artinya variabel size secara parsial

tidak berpengaruh dan tidak signifikan terhadap Kinerja Keuangan daerah pada

seluruh Pemerintahan Kabupaten/Kota di Indonesia pada tingkat kepercayaan

95%.

3. Koefisien Determinasi (R2)

Nilai koefisien korelasi R menunjukkan seberapa besar korelasi atau

Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0