36

Lampiran1.Flow Chart

Mulai

Memotong bahan yangdigunakansesuai dengandimensi pada gambar

Pengelasan

Menggerinda permukaanyang kasar Merangkai alat

Pengecatan Merancang bentuk alat

Menggambar dan menentukandimensi alat

Memilih bahan

Mengukur bahan yang akan digunakan

Pengujian alat

Layak

Pengukuran parameter

z Selesai Tidak

Lampiran2. Spesifikasi Alat Pencetak Kue Bawang 1. Dimensi alat

Panjang = 36 cm

Lebar = 24 cm

Tinggi = 45cm

2. Bahan yang digunakan

Ulir pemotong =Stainless steel Tabung silinder = Stainless steel Hopper, Saluran masukkan = Stainless steel

38

Lampiran 3. Data Penelitian

Kapasitas Efektif Alat

Ulangan Berat Bahan (kg) Waktu Pengolahan (jam) Kapasitas Alat (kg/jam)

1 1 0,034 29,41

KEA =Produk Yang Diolah

Waktu =

1 kg

0,034 jam=29,41 kg/jam Ulangan 2

Ulangan Berat Awal Bahan (kg) Berat Bahan Terolah (kg) Rendemen (%)

1 1 0,985 98,5

Rendemen=Berat Bahan Yang Dihasilkan

Berat Bahan Baku x 100%

=

0,985 kg

1 kg x 100% =98,5% Ulangan 2

Rendemen=Berat Bahan Yang Dihasilkan

Berat Bahan Baku x 100%

=

0,98 kg

1 kg x 100%=98% Ulangan 3

Rendemen=Berat Bahan Yang Dihasilkan

Berat Bahan Baku x 100%=

0,97 kg

Lampiran 4. Analisis Ekonomi efektif berdasarkan tahun 2015) 2. Perhitungan biaya produksi

a. Biaya tetap (BT)

1. Biaya penyusutan (Dt)

Dt = (P-S) (A/F, i, n) (F/P, i, n-1)

Tabel perhitungan biaya penyusutan dengan metode sinking fund

40

Tabel perhitungan biaya tetap tiap tahun

Tahun Dt(Rp) I (Rp)/tahun Biaya tetap (Rp)/tahun

b.Biaya tidak tetap (BTT)

3. Biaya perbaikan alat (reparasi) Biaya reparasi

=

1,2%(P-S)x jam

=

1,2% (Rp.1.150.000 - Rp.115000)2352 jam

=

Rp.5,28/jam 4. Biaya operatorJumlah jam kerja = 8 jam/hari Upah kerja = Rp.10.000/jam Biaya Operator = Rp.80.000

Total Biaya Tidak Tetap (BTT)= Biaya reparasi + Biaya operator = Rp.5,28 + Rp.10.000

=Rp.10005/jam c.Biaya pencetakan kue bawang

Biaya pokok =[BT

x + BTT]C

Tabel perhitungan biaya pokok tiap tahun

Lampiran 5. Break Even Point

Break even point atau analisis titik impas (BEP) umumnya berhubungan dengan proses penentuan tingkat produksi untuk menjamin agar kegiatan usaha yang dilakukan dapat membiayai sendiri (self financing), dan selanjutnya dapat berkembang sendiri (self growing). Dalam analisis ini, keuntungan awal dianggap sama dengan nol.

Biaya tetap (F) tahun ke- 5 = Rp.303.572/tahun

= Rp.129,06/jam (1 tahun = 2352 jam) = Rp.4,21/kg (1 jam = 30,63 kg) Biaya tidak tetap (V) = Rp.10005

= Rp.326,64/kg (1 jam = 30,63 kg) Penerimaan setiap produksi (R) = Rp.26.900/kg (harga ini diperoleh dari

Perkiraan harga di lapangan)

Alat akan mencapai break even point jika alat telah mencetak bahan sebanyak :

N = F (R-V)

42

Lampiran 6. Net Present Value

Nilai NPV alat ini dapat dihitung dengan rumus: CIF-COF ≥ 0 (Layak) Investasi = Rp.1.150.000

Nilai akhir = Rp.115000 Suku bunga bank = Rp 7.5% Suku bunga coba-coba = Rp 9.5% Umur alat = 5 tahun

Pendapatan = Penerimaan x Kapasitas Alat x Jam Kerja Alat 1 tahun (dengan asumsi pengolahan kue bawang mulai dari awal hingga akhir selama 1,25 hari atau 30 jam)

= Rp.26.900 x 245,04 kg/hari x 2352 jam/tahun :30 jam = Rp.516.779.558/tahun

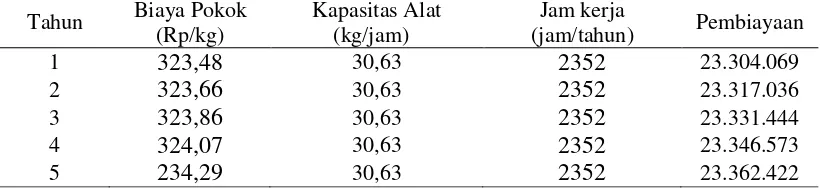

Pembiayaan =Biaya Pokok x Kapasitas Alat x Jam Kerja Alat 1 tahun Tabel perhitungan pembiayaan tiap tahun

Tahun Biaya Pokok

1 323,48 30,63 2352 23.304.069

2 323,66 30,63 2352 23.317.036

3 323,86 30,63 2352 23.331.444

4 324,07 30,63 2352 23.346.573

5 234,29 30,63 2352 23.362.422

Cash in Flow 7.5%

- Pendapatan = Pendapatan x (P/A, 7.5%,5) = Rp.516.779.558 x 4.0459 = Rp.2.090.838.414

- Nilai akhir = Nilai akhir x (P/F, 7.5%,5) = Rp.115000 x 0.6966 = Rp.80.109

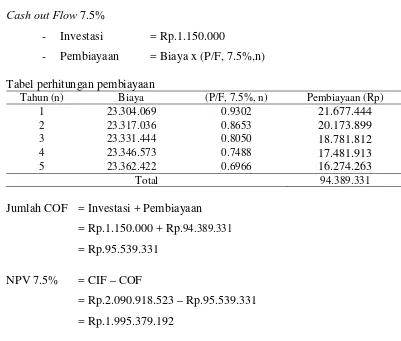

Cash out Flow 7.5%

- Investasi = Rp.1.150.000

- Pembiayaan = Biaya x (P/F, 7.5%,n) Tabel perhitungan pembiayaan

Tahun (n) Biaya (P/F, 7.5%, n) Pembiayaan (Rp)

1 23.304.069 0.9302 21.677.444

2 23.317.036 0.8653 20.173.899

3 23.331.444 0.8050 18.781.812

4 23.346.573 0.7488 17.481.913

5 23.362.422 0.6966 16.274.263

Total 94.389.331

Jumlah COF = Investasi + Pembiayaan = Rp.1.150.000 + Rp.94.389.331 = Rp.95.539.331

NPV 7.5% = CIF – COF

= Rp.2.090.918.523 – Rp.95.539.331 = Rp.1.995.379.192

44

Lampiran 7. Internal Rate of Return

Dengan menggunakan metode IRR akan mendapat informasi yang berkaitan dengan tingkat kemampuan cash flow dalam mengembalikan investasi yang dijelaskan dalam bentuk % periode waktu. Logika sederhananya menjelaskan seberapa kemampuan cash flow dalam mengembalikan modalnya dan seberapa besar pula kewajiban yang harus dipenuhi.

Internal rate of return (IRR) ini digunakan untuk memperkirakan kelayakan lama (umur) pemilikan suatu alat atau mesin pada tingkat keuntungan tertentu.Harga IRR dihitung dengan menggunakan rumus berikut :

IRR = q% + X = Rp.516.779.558 x 3.8397 = Rp.1.984.278.469

- Nilai akhir = Nilai akhir x (P/F, 9.5%,5) = Rp.115000 x 0.6352 = Rp.73.048

Cash out Flow 7.5%

- Investasi = Rp.1.150.000

- Pembiayaan = Biaya x (P/F, 9.5%,n) Tabel perhitungan pembiayaan

Tahun (n) Biaya (P/F, 7.5%, n) Pembiayaan (Rp)

1 23.304.069 0.9132 21.281.273

2 23.317.036 0.8340 19.446.408

3 23.331.444 0.7617 17.771.560

4 23.346.573 0.6956 16.239.876

5 23.362.422 0.6352 14.839.810

Total 89.578.929

Jumlah COF = Investasi + Pembiayaan

= Rp.1.150.000 + Rp.89.578.929 = Rp.90.728.929

NPV 9.5% = CIF – COF

= Rp.1.984.351.517 – Rp.90.728.929 = Rp.1.893.622.588

Maka dapat dihitung :

IRR = q% + X

X- Y (q% - p%)

= 9.5% + Rp.1.995.379.192

Rp.1.995.379.192 - Rp.1.893.622.588 (9.5% - 7.5%)

= 9.5% + Rp.1.995.379.192

Rp.101.756.604 (2%)

46

Lampiran 8. Gambar Alat Pencetak Kue Bawang

Lampiran 9. Gambar Proses Pencetakan kue

Pencetakan adonan

48

50

34

DAFTAR PUSTAKA

Achmad, Z., 2006. Elemen Mesin 1. PT Refika Aditama, Bandung. Amanto, H. dan Haryanto, 1999. Ilmu Bahan. Bumi Aksara, Jakarta.

Darun, 2002. Ekonomi Teknik. Jurusan Teknologi Pertanian Fakultas Pertanian USU, Medan.

Daryanto, 1984.Dasar-dasar Teknik Mesin. Bina Aksara, Jakarta.

Daywin, F. J., dkk., 2008. Mesin-mesin Budidaya Pertanian di Lahan Kering. Graha Ilmu, Jakarta.

Eriska, P., 2011. Resep Kue Bawang Renyah dan Gurih .http: // www .resepnasional.com [25 agustus 2015].

Giatman, M., 2006. Ekonomi Teknik. Raja Grafindo Persada, Jakarta. Halim, A., 2009. Analisis Kelayakan Investasi Bisnis : Kajian Dari Aspek

Keuangan. Graha Ilmu, Yogyakarta.

Kastaman, R., 2006. Analisis Kelayakan Ekonomi Suatu Investasi. Tasikmalaya. Mabie, H. H. danF. W. Ocvirk., 1967.Mechanics dan Dinamycs of Machinery.

Jhon Wiley & Sons, Inc., New York.

Novary, WE. 1999. Penanganan dan Pengolahan Sayuran Segar. Penebar Swadaya, Jakarta.

Shigley, J. E. dan L. D. Mitchell, 1999. Perencanaan Teknik Mesin. Erlangga, Jakarta.

Smith, H. P. dan L. H. Wilkes, 1990.Mesin dan Peralatan Usaha Tani. Gadjah Mada University Press, Yogyakarta.

Soenarta, N. dan S. Furuhama., 2002.Motor Serbaguna. Pradnya Paramita, Jakarta.

Pantastico ERB. 1993. Fisiologi Pasca Panen, Penanganan dan Pemanfaatan Buah-Buahan dan Sayuran Tropika dan Subtropika. Komeriyani,

Waldiyono, 2008. Ekonomi Teknik (Konsep, Teori dan Aplikasi). Pustaka Pelajar, Yogyakarta.

Wibowo,2010.TeknologiPenanganan Pasca Panen, PT.Rineka cipta, Jakarta. Wikipedia. 2004.bawang puti

20

BAHAN DAN METODE

Waktu dan Tempat Penelitian

Penelitian ini dilakukan di Laboratorium Keteknikan Pertanian Fakultas Pertanian Universitas Sumatera Utara, dimulai pada bulan Oktober sampai dengan Desember 2015

Bahan dan Alat Penelitian

Adapun bahan-bahan yang digunakan dalam penelitian ini adalah Baja siku, Plat Stainless steel, Puli, Baut dan mur, Bantalan, stainless steel padu (poros), dan Kabel deck.

Sedangkan alat-alat yang digunakan pada penelitian ini adalah alat tulis, Mesin Las, Mesin Bor, Mesin gerinda, Gergaji Besi, Water pass, Palu, Tang, Kunci pas dan ring

Metodologi Penelitian

Dalam penelitian ini, metode yang digunakan adalah studi literatur (kepustakaan), melakukan eksperimen dan melakukan pengamatan tentang alat pencetak kue bawangini.Kemudian dilakukan perancangan bentuk dan pembuatan/perangkaian komponen-komponen alat pencetak kue bawang.Setelah itu, dilakukan pengujian alat dan pengamatan parameter.

Pelaksanaan Penelitian

Perancangan dan pembuatan alat

1. Merancang bentuk alat pencetak kue bawang.

2. Menggambar serta menentukan ukuran alat pencetak kue bawang.

3. Memilih bahan yang akan digunakan untuk membuat alat pencetak kue bawang.

4. Melakukan pengukuran terhadap bahan-bahan yang akan digunakan sesuai dengan ukuran yang telah ditentukan.

5. Memotong bahan sesuai ukuran yang telah ditentukan.

6. Membentuk dan Melas plat bahan untuk membentuk kerangka alat. 7. Menggerinda permukaan yang terlihat kasar karena bekas pengelasan. 8. Merangkai komponen-komponen alat pencetak kue bawang.

9. Melakukan pengecatan guna memperpanjang umur pemakaian alat dan menambah daya tarik alat.

b. Bahan yang digunakan

Pada percobaan ini bahan yang digunakan adalah adonan kue bawang sebanyak 1 kg. Ditimbang bahan yang akan dicetak dan diletakkan di hopper sebanyak 1kg lalu dicetak menjadi bentuk cetakan kue bawang yang diinginkan.

Prosedur penelitian

1. Menimbang bahan (adonan kue bawang) sebanyak 1 kg. 2. Memasukkan bahan ke dalam hopper.

3. Menunggu bahan sampai selesai dicetak. 4. Melakukan pengujian parameter.

22

Parameter Penelitian

Kapasitas efektif alat(kg/jam)

Pengukuran kapasitas alat dilakukan dengan membagi berat adonan yang diolah terhadap waktu yang dibutuhkan selama pengolahan.

Rendemen (%)

Pengukuran rendemen dilakukan setelah proses pencetakan kue bawang dengan cara membagi bahan yang terolah dengan bahan yang akan diolah dalam satuan persen.

Analisis ekonomi

Biaya pemakaian alat (Rp/kg)

Pengukuran biaya pemakaian alat dilakukan dengan cara menjumlahkan biaya yang dikeluarkan yaitu biaya tetap dan biaya tidak tetap (biaya pokok). a. Biaya tetap

Biaya tetap terdiri d`ari :

1. Biaya penyusutan (metode sinking fund). 2. Biaya bunga modal dan asuransi.

3. Diperkirakan bahwa biaya pajak adalah 2% per tahun dari nilai awalnya. b. Biaya tidak tetap

Biaya tidak tetap terdiri dari : 1. Biaya listrik (Rp/Kwh)

2. Biaya perbaikan untuk motor listrik sebagai sumber tenaga penggerak.

Break even point

Break Even Point (BEP) adalah suatu titik atau keadaan dimana perusahaan di dalam operasinya tidak memperoleh keuntungan dan tidak menderita rugi. Dengan kata lain, pada keadaan itu keuntungan dan kerugian sama dengan nol. Hal ini biasa terjadi apabila perusahaan didalam operasinya menggunakan biaya tetap dan volume penjualannya hanya cukup untuk menutupi biaya tetap dan variabel (Purnomo, 2004).

Penerapan analisis BEP adalah untuk menentukan tingkat produksi agar perusahaan berada pada titik impas. Analisis BEP dapat memberikan informasi kepada pimpinan, bagaimana pola hubungan antara volume penjualan, biaya dan

tingkat keuntungan yang akan diperoleh pada level penjualan tertentu (Purnomo, 2004).

Net present value

Net Present value(NPV) yaitu kriteria yang digunakan untuk mengukur suatu alat layak atau tidak untuk digunakan dalam usaha. NPV adalah selisih antara presentvalue dari investasi nilai sekarang dan penerimaan kas bersih di masa yang akan datang. Identifikasi masalah kelayakan finansial dianalisis dengan menggunakan metode analisis finansial dengan kriteria investasi.

Kriteria NPV yaitu :

- NPV > 0, berarti usaha yang telah dilaksanakan menguntungkan

- NPV < 0, berarti sampai dengan t tahun investasi usaha tidak menguntungkan

24

Internal rate of return

Tingkat suku bunga yang menyebabkan terjadinya keseimbangan antara pemasukan ekuivalen dari sebuah arus kas dengan pengeluaran ekuivalen dari arus kas pada suatu periode tertentu disebut dengan Internal Rate of Return (IRR). Dengan kata lain, IRR adalah suatu tingkat suku bunga yang mengurangi harga sekarang dari serangkaian pemasukan dan pengeluaran menjadi nol (Purnomo, 2004).

HASIL DAN PEMBAHASAN

Alat Pencetak Kue Bawang

Alat pencetak kue bawang ini adalah alat yang dirancang untuk mencetak adonan kue bawangdengan metode pencetakan secara manual dimana pengoperasian alat dilakukan oleh operator. Perancangan dan pembuatan alat ini bertujuan untuk membantu dan mempermudah masyarakat dalam usaha pembuatan kue bawang, dimana proses pencetakan kue bawang sangatlah penting karena dapat meningkatkan hasil jual karena bentuk kue bawang yang seragam dan lebih menarik serta dapat mengurangi waktu kerja dan mengurangi biaya tenaga kerja.

Alat pencetak kue bawang ini bekerja dengan prinsip memipihkan adonan kue bawang dengan menggunakan roller pemipih,kemudian bahan akan dibentuk memanjang dengan menggunakan ulir pembagi,pada alat pencetak kue bawang agar hasil pencetakan sesuai dengan ukuran yang ditentukan dengan demikian diharapkan hasil cetakan akan seragam bentuknya.

26

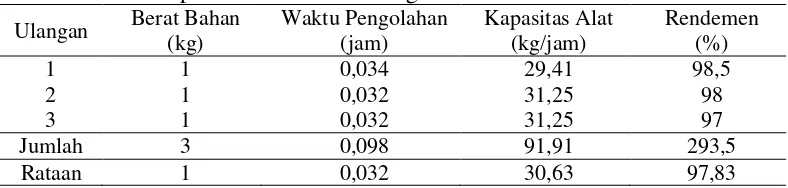

Data hasil pencetakan Kue Bawang yang dilakukan sebanyak 3 kali ulangan dapat dilihat pada Tabel 1 di bawah ini.

Tabel 1. Data hasil pencetakan Kue Bawang

Ulangan Berat Bahan

(kg)

Berdasarkan Tabel 1 di atas untuk mencetak adonan kue bawang seberat 1 kg diperlukan waktu selama 0,032 jam atau 1,56 menit sehingga diperoleh kapasitas efektif alat pencetak kue bawnag30,63 kg/jam dan persentase rendemen alat sebesar 97,83%. Ada beberapa faktor yang mempengaruhi data hasil pencetakan terasi seperti: kinerja alat, bahan baku dan kemampuan operator.

Kinerja alat pada saat proses pencetakan kue bawang sangat penting untuk diperhatikan, hal ini dikarenakan jika salah satu komponen alat tidak bekerja secara maksimal maka akan mempengaruhi hasil pencetakan. Perawatan dan pemeliharaan komponen alat pencetak kue bawang merupakan hal yang harus diperhatikan sebelum dan sesudah pengoperasian alat.

Untuk memperoleh hasil pencetakan secara maksimal, maka kinerja alat pencetak ini harus diperhatikan baik perawatan dan pemeliharaan komponen alat dan kemampuan operator dalam pengoperasian alat pencetak ini juga sangat penting untuk meningkatkan hasil mutu dan kualitas kue bawang yang tercetak.

Kapasitas Efektif Alat

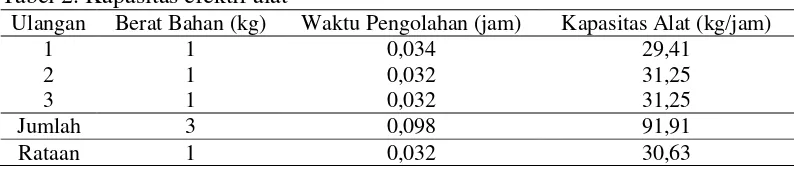

Kapasitas efektif alat didefenisikan sebagai kemampuan alat dan mesin dalam menghasilkan suatu produk persatuan waktu. Dalam hal ini kapasitas efektif alat dihitung dari perbandingan antara banyaknya adonan kue bawang yang diolah (kg) dengan waktu yang dibutuhkan selama proses pengolahan (jam). Data kapasitasefektif alat dapat dilihat dari Tabel 2 berikut:

Tabel 2. Kapasitas efektif alat

Ulangan Berat Bahan (kg) Waktu Pengolahan (jam) Kapasitas Alat (kg/jam)

1 1 0,034 29,41

2 1 0,032 31,25

3 1 0,032 31,25

Jumlah 3 0,098 91,91

Rataan 1 0,032 30,63

Kapasitas efektif alat pencetak kue bawang ini sebesar 30,63 kg/jam sehingga dengan jam kerja produksi selama 8 jam kerja/hari maka alat pencetak ini dapat mencetak adonan sebanyak 245,04 kg/hari, dengan hasil produksi yang cukup tinggi alat pencetak ini selain dapat digunakan untuk skala industri rumah tangga.

28

salah satu solusi untuk meningkatkan produksi kue bawang oleh industri pengolahan kue bawang.

Pada penelitian ini, lama waktu pengolahan dihitung dari saat bahan dimasukkan kedalam saluran masukan alat hingga semua bahan tercetak keluar melalui saluran cetakan alat. Pada alat ini menunjukan bahwa kapasitas rata-rata alat pencetak untuk pencetakan adonan kue bawang adalah 30,63 kg/jam. Dimana kapasitas tertinggi terdapat pada ulangan ke 2 dan 3 yaitu sebesar 31,25 kg/jam, sedangkan kapasitas terendah terdapat pada ulangan ke 1 yaitu sebesar 29,41 kg/jam. Dari data tersebut dapat dilihat ada perbedaan kapasitas yang dihasilkan walaupun dengan jumlah bahan yang sama. Perbedaan ini dapat terjadi dikarenakan kemampuan operator dan kinerja alat juga sangat berpengaruh terhadap angka kapasitas efektif alat ini.

Kemampuan operator dalam pengoperasian alat sangat mempengaruhi nilai kapasitas efektif alat, proses pencetakan kue bawang diawali dengan memasukkan bahan melalui saluran masukan (hopper) hanya saja karena sifat bahan dasar adonan kue bawang yang berbentuk pasta (lembek) maka bahan yang dimasukkan harus diberikan dorongan dengan bantuan tangan operator agar adonan yang berbentuk pasta ini dapat masuk dan terpress oleh roller pemipih. Oleh karena itu, operatormempengaruhi nilai kapasitas efektif alat.

Rendemen

Rendemen pada alat ini dapat dilihat pada Tabel 3 berikut: Tabel 3. Rendemen

Ulangan Berat Awal Bahan (kg) Berat Bahan Terolah (kg) Rendemen (%)

1 1 0,985 98,5

2 1 0,98 98

3 1 0,97 97

Jumlah 3 2,935 293,5

Rataan 1 0,978 97,83

Dari Tabel 3 di atas untuk alat pencetak ini didapat hasil rendemen sebesar 97,83%. Rendemen tertinggi diperoleh pada ulangan ke 1 yaitu sebesar 98,5% dan rendemen terendah diperoleh pada ulangan ke 3 yaitu sebesar 97%, hal yang mempengaruhi besar rendemen adalah kinerja alat dan kemampuan operator.

Nilai rendemen yang dihasilkan juga dapat menunjukkan banyak atau sedikitnya bahan (adonan kue bawang) yang tertinggal di alat pencetak kue bawang. Rendemen merupakan perbandingan berat bahan yang tercetak dengan berat bahan sebelum dicetak, maka jika rendemen rendah maka bahan yang tidak tercetak (tertinggal di alat) banyak, sebaliknya jika nilai rendemen tinggi maka bahan yang tidak tercetak (tertinggal di alat) sedikit.

Proses Pencetakan kue bawang

Poses pencetakan kue bawang dengan menggunakan alat pencetak ini memiliki beberapa kendala yaitu: kemampuan operator dalam proses pencetakan ini sangat penting demi menunjang kinerja alat serta menunjang hasil produksi pencetakan kue bawang ini.

30

Adonan yang masuk melalui hopper harus didorong dengan tangan agar bahan yang berbentuk pasta ini dapat masuk untuk dapat diolah dalam silinder pengepres. Bahan yang diolah dalam silinder pengepres akan di press dan ditipiskan oleh roller pemipih. Oleh karena itu, kemampuan operator sangat dibutuhkan pada saat proses pencetakan kue bawang dengan menggunakan alat pencetak kue bawang ini.

Analisis Ekonomi

Analisis ekonomi digunakan untuk menentukan besarnya biaya yang harus dikeluarkan saat produksi menggunakan alat ini. Dengan analisis ekonomi dapat diketahui seberapa besar biaya produksi sehingga keuntungan alat dapat diperhitungkan. Umumnya setiap investasi bertujuan untuk mendapatkan keuntungan. Namun ada juga investasi yang bukan bertujuan untuk keuntungan, misalnya investasi dalam bidang sosial kemasyarakatan atau investasi untuk kebutuhan lingkungan, tetapi jumlahnya sangat sedikit.

Dengan analisis ekonomi ini juga akan diperoleh hasil apakah alat ini dapat menunjang produksi pengolahan kue bawang dan dapat memperoleh peningkatan hasil produksi sehingga alat ini layak untuk di produksi secara massal.

Biaya pencetakankue bawang

penyusutan pada tiap tahunnya sehingga mengakibatkan biaya tetap alat tiap tahunnya berbedajuga.

Biaya pencetakan kue bawang merupakan biaya yang harus dikeluarkan untuk setiap setiap proses pencetakan kue bawang, biaya pencetakan kue bawang ini sudah mencakup biaya modal, biaya perbaikan, biaya operator,sehingga dengan mengetahui biaya pencetakan kue bawang yang harus dikeluarkan maka kita dapat menentukan berapa biaya (upah) yang akan dibayarkan oleh konsumen untuk setiap kali pencetakan adonan kue bawang dalam proses pencetakan per kg. Break even point

Berdasarkan data yang diperoleh dari penelitian yang dilakukan di peroleh nilai BEP yang diperoleh (Lampiran 7) alat ini akan mencapai titik impas apabila telah mencetak kue bawang sebanyak 11,42 kg/tahun. Menurut Waldiyono (2008), analisis titik impas umumnya berhubungan dengan proses penentuan tingkat produksi untuk menjamin agar kegiatan usaha yang digunakan dapat membiayai sendiri (self financing), dan selanjutnya dapat berkembang sendiri (self growing). Dalam analisis ini keuntungan awal dianggap nol. Manfaat perhitungan titik impas adalah untuk mengetahui batas produksi minimal yang harus dicapai dan dipasarkan agar usaha yang dikelola masih layak untuk dijalankan.Pada kondisi ini income yang diperoleh hanya cukup untuk menutupi biaya operasional tanpa adanya keuntungan.

Net present value

32

dalam penambahan alat pada suatu usaha maka NPV ini dapat dijadikan salah satu alternatif dalam analisis financial.

Dari percobaan dan data yang diperoleh (Lampiran 8) pada penelitian dapat diketahui besarnya NPV dengan suku bunga 7,5% adalah Rp.1.995.379.192,Hal ini berarti usaha ini layak untuk dijalankan karena nilainya lebih besar ataupun sama dengan nol. Hal ini sesuai dengan pernyataan Giatman (2006) yang menyatakan bahwa kriteria NPV yaitu:

- NPV > 0, berarti usaha yang telah dilaksanakan menguntungkan

- NPV < 0, berarti sampai dengan n tahun investasi usaha tidak menguntungkan - NPV = 0, berarti tambahan manfaat sama dengan tambahan biaya yang

dikeluarkan.

Internal rate of return

KESIMPULAN DAN SARAN

Kesimpulan

1. Kapasitas alat pencetak kue bawangini adalah sebesar 30,63 kg/jam.

2. Rendemenyang didapat pada alat pencetak kue bawangini adalah sebesar 97,83%.

3. Biaya untuk mencetak kue bawangsebesarRp.323,48/kg pada tahun pertama, Rp.323,66/kg pada tahun kedua, Rp.323,86/kg pada tahun ketiga, Rp.324,07/kg pada tahun keempat, dan Rp.324,29/kg pada tahun kelima. 4. Alat ini akan mencapai nilai break even point apabila telah mencetak adonan

kue bawang sebanyak 11,42 kg/tahun.

5. Net present value alat ini dengan suku bunga 7.5% adalah Rp.1.995.379.192yang berarti usaha ini layak untuk dijalankan.

6. Internal rate of return pada alat ini adalah sebesar 48,72%

Saran

1. Perlu dilakukan penelitian lebih lanjut mengenai pada ulir dan sisirnya pada roller pemipih sehingga rendemen dapat ditingkatkan.

2. Perlu dilakukan modifikasi pada alat pencetak kue bawang ini.

3

TINJAUAN PUSTAKA

Bawang Merah

Bawang merah telah dikenal dan digunakan orang sejak beberapa ribu tahun lalu. Dalam peninggalan sejarah banyak ditemukan bukti-bukti yang mengisahkan tentang khasiat dan kehebatan tanaman ini.

Tanaman bawang merah diduga berasal dari Asia Tengah yaitu dideretan daerah sekitar India, Pakistan,sampai Palestina. Bangsa Mesir sudah mengenalnya sejak 3200-2700 SM, bangsa Yunani kuno sejak 2100 SM, sedangkan di Israel sejak 1500 SM. Hal ini diketahui dari bukti-bukti peninggalan sejarah, seperti patung, tugu, dan batu-batu pada zaman dinasti Mesir, Yunani Kuno, Israel, dan lain-lain (Pantastico, 1993).

Perkembangan Bawang Merah di Indonesia.Eropa Barat dan Eropa Timur memang terlambat mengenal bawang merah. Ada yang menduga, sekitar abad ke-8-an. Dari belahan benua ini bawang mulai menyebar luas hingga daratan Amerika, Asia Timur, dan Tenggara. Penyebaran ini berhubungan dengan perburuan rempah-rempah oleh bangsa Eropa ke wilayah timur jauh, yang kemudian berekor dengan pendudukan kolonial Belanda di Indonesia (Wibowo, 2010).

lapis tersebut berasal dari pangkal daun yang bersatu dan membentuk batang-batang semu serta berubah bentuk dan fungsinya(Pantastico, 1993).

Jenis bawang merah ada tiga, yaitu :

1. Bawang bombay (Common onion group) : Allium cepa L. Var. Cepa: umbinya besar, biasanya tunggal, dan selalu diperbanyak dengan biji. Bawang bombay ini merupakan jenis yang paling banyak dibudidayakaan di seluruh dunia dibandingkan dengan jenis yang lain.

2. Bawang merah biasa (Aggregatum group): Allium cepa L. Var. Aggregatum: umbinya membentuk beberapa umbi anakan (umbi samping). Anakan umbi tersebut biasanya dipergunakan untuk bibit. Salah satu golongan bawang merah ini ialah yang disebut syaalot atau brambang yang sering disinonimkan dengan Allium ascalonicum.

3. Bawang daun (Proliferum group): Allium cepa L. Var. Proliferum: kadang-kadang dinamakan tree union, biasanya perkembangan umbinya kurang baik. Umbinya kadang-kadang terbentuk pada tangkai atau ujung tangkai bunganya (inflorescense bulbs). Jenis Evergreen biasanya dimanfaatkan daunnya, jenis ini tidak membentuk umbi dan diperbanyak dengan bijinya (novary, 1999).

Bawang Putih

5

tanah yang tidak dalam.Berbeda dengan bawang besar yang mempunyai satu bebawang, bawang putih dibentuk dari pelbagai bebawang yang mebentuk satu rumpun bawang.

Kue bawang kemungkinan juga sudah tersebar luas dibeberapa daerah di Nusantara,disamping karena rasanya juga bahan-bahan yang digunakan untuk membuatnya juga terbilang sangat murah.Sehingga tidak heran jika kue seperti ini sangat disukai oleh masyarakat dari segala lapisan, dan untuk para ibu-ibu rumah tangga dan orang-orang yang hobi dalam dunia masak-memasak sudah pasti dengan mudahnya untuk membuat jenis kue kering yang satu ini.

Kue bawang kemungkinan juga sudah tersebar luas dibeberapa daerah di Nusantara,disamping karena rasanya juga bahan-bahan yang digunakan untuk membuatnya juga terbilang sangat murah.Sehingga tidak heran jika kue seperti ini sangat disukai oleh masyarakat dari segala lapisan, dan untuk para ibu-ibu rumah tangga dan orang-orang yang hobi dalam dunia masak-memasak sudah pasti dengan mudahnya untuk membuat jenis kue kering yang satu ini.

Pembuatan Kue Bawang

Kue bawang kemungkinan juga sudah tersebar luas dibeberapa daerah di Nusantara,disamping karena rasanya juga bahan-bahan yang digunakan untuk membuatnya juga terbilang sangat murah.Sehingga tidak heran jika kue seperti ini sangat disukai oleh masyarakat dari segala lapisan, dan untuk para ibu-ibu rumah tangga dan orang-orang yang hobi dalam dunia masak-memasak sudah pasti dengan mudahnya untuk membuat jenis kue kering yang satu ini.

Jika dilihat dari namanya memang sangat unik dan entah siapakah yang memberikan nama tersebut pertama kalinya, karena bahan dasar dari kue ini adalah tepung kanji dan tepung terigu sedangkan bawang hanya digunakan sebagai bumbunya saja sama seperti masakan-masakan lainnya. Rasa dari kue ini sendiri juga sangat gurih dan hal inilah yang menjadi ciri khasnya yang sangat menonjol untuk kue kering ini, disamping bentuknya yang pada umumnya adalah berupa stick.

Cara membuat kue bawang

1. Campurkan tepung dengan bawang putih, garam dan daun seledri kemudian aduklah hingga benar-benar merata

2. Jika sudah masukan telur kemudian aduk sambil tuangkan santan sedikit demi sedikit hingga rata dan kalis

7

4. Potong-potonglah adonan yang sudah tipis, bisa secara manual dengan pisau atau juga biasa dengan penggiling mie untuk ukuran kwe-tiau

5. Gorenglah hingga mengering dan berubah warna menjadi kecokelatan 6. Angkat kemudian tiriskan dan sajikan.

(Eriska,2011.)

Teknik Pengolahan Kue Bawang

Komposisi bahan baku kue bawang merupakan hal utama dalam pembuatan kue bawang, terutama jika kue bawang dicetak menggunakan alat/mesin. Adapun komposisi bahan baku kue bawang harus sesuai untuk memperoleh hasil cetakannya yang baik dan memperoleh efisiensi yang maksimum. Diharapkan hasil yang diperoleh dapat lebih optimal, dengan mengetahui komposisi bahan baku kue bawang yang sesuai untuk alat pencetak kue bawang.

Komponen Alat Pencetak kue bawang

Kerangka alat

Kerangka alat berfungsi sebagai pendukung komponen lainnya yang terbuat dari besi yang berbentuk siku yang akan disambung dengan menggunakan teknik pengelasan.(Soenarta dan Furuhama, 2002).

Bantalan

Bantalan adalah elemen mesin yang mampu menumpu poros berbeban, sehingga putaran atau gerakan bolak-baliknya dapat berlangsung secara halus, aman dan tahan lama.Bantalan harus cukup kokoh untuk menghubungkan poros serta elemen mesin lainnya agar bekerja dengan baik.

1. Gerakan bantalan terhadap poros - Bantalan luncur

- Bantalan gelinding 2. Beban terhadap poros

- Bantalan radial - Bantalan aksial

- Bantalan gelinding khusus (Sularso dan Suga, 2002).

Puli

Puli berfungsi untuk memindahkan daya dan putaran yang dihasilkan dari motor yang selanjutnya diteruskan lagi ke v-belt dan akan memutar poros. Puli dibuat dari besi cor atau dari baja.Puli kayu tidak banyak lagi dijumpai. Untuk konstruksi ringan diterapkan puli dari paduan aluminium (Stolk dan Kros, 1981).

Untuk menghitung kecepatan atau ukuran roda transmisi, putaran transmisi penggerak dikalikan diameternya adalah sama dengan putaran roda transmisi yang digerakkan dikalikan dengan diameternya.

�����������= ���������������� ... ...(3)

dimana,

S = Kecepatan putar puli (rpm) D = Diameter puli (mm) (Smith dan Wilkes, 1990).

9

- Horizontal, pemasangan puli dapat dilakukan dengan cara mendatar dimana pasangan puli terletak pada sumbu mendatar.

- Vertikal, pemasangan puli dilakukan secara tegak dimana letak pasangan puli adalah pada sumbu vertikal. Pada pemasangan ini akan terjadi getaran pada bagian mekanisme serta penurunan umur sabuk.

(Mabie dan Ocvirk, 1967).

Poros

Poros merupakan salah satu bagian yang terpenting dari setiap mesin.Hampir semua mesin meneruskan tenaga bersama-sama dengan putaran utama dalam transmisi seperti itu dipegang oleh poros.Poros untuk meneruskan daya diklasifikasikan menjadi poros transmisi(line shaft), spindle(spindle), gandar(axle), poros (shaft) dan poros luwes (Achmad, 2006).

Beberapa hal yang perlu diperhatikan dalam merencanakan sebuah poros, yaitu:

1. Kekuatan poros

Suatu poros transmisi dapat mengalami beban puntir atau lentur atau gabungan antara puntir dan lentur.Juga ada poros yang mendapat beban tarik atau tekan.Kelelahan, tumbukan atau pengaruh konsentrasi tegangan bila diameter poros diperkecil atau bila poros mempunyai alur pasak, harus diperhatikan.Sebuah poros harus direncanakan hingga cukup kuat untuk menahan beban-beban di atasnya.

2. Kekakuan poros

(pada mesin perkakas) atau getaran dan suara. Karena itu, disamping kekuatan poros, kekakuannya juga harus diperhatikan dan disesuaikan dengan macam mesin yang akan dilayani poros tersebut.

3. Putaran kritis

Bila putaran suatu mesin dinaikkan maka pada suatu harga putaran tertentu dapat terjadi getaran yang luar biasa besarnya.Putaran ini disebut putaran kritis.Hal ini dapat mengakibatkan kerusakan pada poros dan bagian-bagian lainnya.Poros harus direncanakan hingga putaran kerjanya lebih rendah dari putaran kritisnya.

4. Korosi

Bahan-bahan tahan korosi harus dipilih untuk poros propeler dan pompa bila terjadi kontak dengan fluida yang korosif. Demikian pula untuk poros-poros yangterancam kavitasi, dan poros-poros mesin yang berhenti lama sampai batas-batas tertentu dapat dilakukan perlindungan terhadap korosi.

5. Bahan poros

Poros untuk mesin umum biasanya dibuat dari baja batang yang ditarik dingin dan difis, baja karbon konstruksi mesin yang dihasilkan dari baja yang dideokasikan dengan ferrosilikon dan dicor. Poros-poros yang dipakai untuk meneruskan putaran tinggi dan beban berat umumnya dibuat dari baja paduan dengan kulit yang sangat tahan terhadap keausan seperti baja khrom nikel, baja khrom nikel molibden, baja khrom dan baja khrom molibden, dan lain-lain

(Sularso dan Suga, 2004).

11

Merupakan saluran pemasukan bahan untuk selanjutnya dilakukan pengolahan dengan proses pemipihan bahan oleh roller pemipih.

Roller pemipih

Roller pemipih berfungsi untuk memipihkan adonan kue bawang.

Roller pembagi

Roller pembagi berfungsi untuk membagi adonan menjadi memanjang.

Saluran pengeluaran

Saluran pengeluaran berfungsi untuk tempat keluaran bahan yang telah selesai dicetak.

Logam yang digunakan

Baja tahan karat

Logam yang digunakan merupakan logam baja tahan karat (stainless steel). Baja tahan karat yang mempunyai seratus lebih jenis yang berbeda-beda. Seluruh baja itu mempunyai satu sifat karena kandungan kromium yang membuatnya tahan terhadap karat. Baja tahan karat dapat dibagi dalam tiga kelompok dasar, yakni :

1. Baja tahan karat ferit

Baja ini mengandung unsur karbon yang rendah (sekitar 0,04 % C) dan sebagian besar dilarutkan dalam besi. Sementara itu, unsur lainnya yaitu kromium sekitar 13 % - 20 % dan tambahan kromium tergantung pada tingkat ketahanan karat yang diperlukan.

Baja tahan karat austenit mengandung nikel dan kromium yang amat tinggi, nikel akan membuat temperatur transformasinya rendah, sedangkan kromium akan membuat kecepatan pendinginan kritisnya rendah.

3. Baja tahan karat martensit

Baja tahan karat martensit mengandung sejumlah besar unsur karbon. Baja yang mengandung 0,1 % C, 13 % Cr, dan 0,5 % Mn ini dapat didinginkan untuk memperbaiki kekuatannya, tetapi tidak menambah kekerasan.

(Amanto dan Haryanto, 1999).

Campuran yang bahan dasarnya besi yang mengandung paling sedikitnya 12 persen chromium disebut baja takberkarat (stainless steel). Sifat yang paling penting dari baja ini adalah ketahanannya terhadap berbagai macam, walaupun tidak semua, kondisi korosi. Ada empat jenis baja tak-berkarat yang ada, yaitu ferritic-chromium steel,austentic chromium-nickel steel, dan martensitic and precipitation hardenable stainless steel (Shigley dan Mitchell, 1999).

13

Besi

Besi adalah logam putih seperti perak, dapat di poles, keras, dapat ditempa, dapat dilengkungkan, dan bersifat magnetik. Besi adalah unsur yang sangat stabil dan merupakan unsur terbanyak kedelapan di bumi ini setelah Silikon, juga merupakan unsur logam terbanyak ketiga pada lapisan kulit bumi setelah Aluminium dan Silokon. Bijih besi yang banyak dikenal diantaranya Magnetite (Fe3O4), Hermanite (Fe2O3), Siderite (FeCO3), Pirite (FeS2).

Mekanisme Pembuatan Alat

Dalam pekerjaan bengkel alat dan mesin, benda kerja yang akan dijadikan dalam bentuk tertentu sehingga menjadi barang siap pakai dalam kehidupan sehari-hari, maka dilakukan proses pengerjaan dengan mesin-mesin perkakas, antara lain mesin bubut, mesin bor, mesin gergaji, mesin frais, mesin skrap, mesin asah, mesin gerinda, dan mesin yang lainnya (Daryanto, 1984).

Puli dapat dipasangkan antara lain secara vertikal, pemasangan puli dilakukan secara tegak di mana letak pasangan puli adalah pada sumbu vertikal. Pada pemasangan vertikal ini akanmengakibatkan getaran pada bagian mekanisme serta penurunan umur sabuk (Mabie and Ocvirk, 1967).

sering sekali tergantung pada bahan yang dipakai untuk pembuatannya. Bahan yang digunakan untuk pembuatan peralatan usaha tani dapat diklasifikasikan dalam logam dan bukan logam (Smith dan Wilkes, 1990).

Prinsip Kerja Alat Pencetak Kue Bawang

Alat pencetak kue bawang ini bekerja dengan prinsip memipihkan adonan kue bawang dengan menggunakan roller pemipih,kemudian bahan akan dibentuk memanjang dengan menggunakan roller pembagi,pada alat pencetak kue bawang agar hasil pencetakan sesuai dengan ukuran yang ditentukan dengan demikian diharapkan hasil cetakan akan seragam bentuknya.

Kapasitas Kerja Alat

Menurut Daywin, dkk., (2008), kapasitas kerja suatu alat atau mesin didefenisikan sebagai kemampuan alat dan mesin dalam menghasilkan suatu produk (contoh : ha. Kg, lt) persatuan waktu (jam). Dari satuan kapasitas kerja dapat dokonversikan menjadi satuan produk per kW per jam, bila alat/mesin itu menggunakan daya penggerak motor. Jadi satuan kapasitas kerja menjadi : Ha.jam/kW, Kg.jam/kW, Lt.jam/kW. Persamaan matematisnya dapat ditulis sebagai berikut :

Kapasitas Alat = ����������������

����� ………...…………...(5)

Analisis Ekonomi

15

diketahui seberapa besar biaya produksi sehingga keuntungan alat dapat diperhitungkan.

Biaya variabel adalah biaya yang besarnya tergantung pada output yang dihasilkan. Dimana semakin banyak produk yang dihasilkan maka semakin banyak bahan yang digunakan. Sedangkan, biaya tetap adalah biaya yang tidak tergantung pada banyak sedikitnya produk yang akan dihasilkan

(Soeharno, 2007).

Biaya pemakaian alat

Pengukuran biaya pemakaian alat dilakukan dengan cara menjumlahkan biaya yang dikeluarkan yaitu biaya tetap dan biaya tidak tetap (biaya pokok).

Biaya pokok = [��

� +���] C ………. ...(6)

dimana :

BT = total biaya tetap (Rp/tahun) BTT = total biaya tidak tetap (Rp/jam) x = total jam kerja pertahun (jam/tahun) C = kapasitas alat (jam/satuan produksi)

Biaya tetap

Biaya tetap terdiri dari:

1. Biaya penyusutan (metode sinking fund)

Dt= (P-S) (A/F,i,n) (F/P,i, t-1)………...…(7)

dimana:

Dt = biaya penyusutan (Rp/tahun)

S = nilai akhir alsin (10% dari P) (Rp) n = umur ekonomi (tahun)

i = tingkat bunga modal

2. Biaya bunga modal dan asuransi, perhitungannya digabungkan besarnya : I = �(�)(�+�)

�� ………...………. (8)

dimana :

i = total persentase bunga modal dan asuransi (17% pertahun)

3. Di negara kita belum ada ketentuan besar pajak secara khusus untuk mesin-mesin dan peralatan pertanian, beberapa literatur menganjurkan bahwa biaya pajak alsin pertanian diperkirakan sebesar 2% pertahun dari nilai awalnya. 4. Biaya gudang atau gedung diperkirakan berkisar antara 0,5 - 1%, rata-rata

diperhitungkan 1% nilai awal (P) pertahun.

Biaya tidak tetap

Biaya tidak tetap terdiri dari biaya perbaikan untuk motor listrik sebagai sumber tenaga penggerak.Biaya perbaikan ini dapat dihitung dengan persamaan: Biaya reparasi = �,�% (�−�)

������� ………...………. (9)

Biaya karyawan / operator yaitu biaya untuk gaji operator.Biaya ini tergantung kepada kondisi lokal, dapat diperkirakan dari gaji bulanan atau gaji pertahun dibagi dengan total jam kerjanya (Darun, 2002).

Break even point

17

adalah suatu keadaan diamana total revenue persis sama dengan total cost. Dengan demikian dalam kondisi break even perusahaan tidak memperoleh keuntungan dan tidak pula menerima kerugian. Jadi analisis tersebut dapat membantu manajemen dalam mengambil keputusan antara lain tentang :

1. Jumlah penjualan minimal yang harus dipertahankan agar perusahaan tidak rugi.

2. Jumlah penjualan yang harus dicapai untuk memperoleh laba tertentu. 3. Sampai seberapa besar omset penjualan boleh turun agar perusahaan tidak

rugi.

4. Sampai seberapa besar efek dari perubahan harga jual, biaya dan volume penjualan terhadap laba yang akan diperoleh.

Analisis BEP juga digunakan untuk :

1. Hitungan biaya dan pendapatan untuk setiap alternatif kegiatan usaha. 2. Rencana pengembangan pemasaran untuk menetapkan tambahan investasi

untuk peralatan produksi.

3. Tingkat produksi dan penjualan yang menghasilkan ekuivalensi (kesamaan) dari dua alternatif usulan investasi (Waldiyono, 2008).

Net present value

Net present value (NPV) adalah selisih antara present value dari investasi nilai sekarang dari penerimaan kas bersih dimasa yang akan datang. Identifikasi masalah kelayakan financial dianalisis dengan menggunakan metode analisis finansial dengan kriteria investasi.Net present value adalah kriteria yang digunakan untuk mengukur suatu alat layak atau tidak untuk diusahakan.Perhitungan Net present value merupakan net benefit yang telah di diskon dengan discount faktor. Secara singkat dapat dirumuskan:

CIF – COF ≥ 0 ... ... (12) dimana :

CIF = chas inflow COF = chas outflow

Sementera itu keuntungan yang diharapkan dari investasi yang dilakukan bertindak sebagai tingkat bungan modal dalam perhitungan:

Penerimaan (CIF) = pendapatan x (P/A, i, n) + nilai akhir x (P/F, i, n) Pengeluaran (COF) = investasi + pembiayaan (P/A, i, n).

Kriteria NPV yaitu :

- NPV > 0, berarti usaha yang telah dilaksanakan menguntungkan

- NPV < 0, berarti sampai dengan t tahun investasi usaha tidak menguntungkan - NPV = 0, berarti tambahan manfaat sama dengan tambahan biaya yang

19

Internal rate of return

Dengan menggunakan metode internal rate of return (IRR) akan mendapatkan informasi yang berkaitan dengan tingkat kemampuan cash flow dalam mengembalikan investasi yang dijelaskan dalam bentuk %priode waktu. Logika sederhananya menjelaskan seberapa kemampuan cash flow dalam mengembalikan modalnya dan seberapa besar pula kewajiban yang harus dipenuhi (Giatman, 2006).

Internal rate of return adalah suatu tingkatan discount rate, pada discount rate dimana diperolah B/C ratio = 1 atau NPV = 0. Harga IRR dapat dihitung dengan menggunakan rumus sebagai berikut:

IRR = i1 –

����

(����−����) (i1 – i2) ... ... (13)

dimana :

i1 = Suku bungabank paling atraktif

i2 = Suku bunga coba-coba

NPV1 = NPV awal pada i1

NPV2 = NPV pada i2

PENDAHULUAN

Latar Belakang

Indonesia merupakan salah satu negara yang termasuk penghasil bawang terbesar di Indonesia. Daerah yang termasuk dalam urutan 10 besar sentra produk bawang merah di Indonesia yaitu Brebes, Probolinggo, Tegal, Nganjuk, Cirebon, Kediri, Bandung, Malang, dan Pemalang. Mengingat kebutuhan bawang merah yang kian terus meningkat maka pengusahaannya memberikan gambaran (prospek) yang cerah. Prospek tersebut tidak hanya bagi petani dan pedagang saja, tetapi juga semua pihak yang ikut terlibat di dalam kegiatan usaahanya, dari mulai penanaman sampai pemasaran (pantastico, 1993).

Hampir semua masakan Indonesia menggunakan bawang sebagai salah satu bumbu penyedapnya. Proporsi penggunaannya memang tidak banyak, namun karena demikian akrab dan lekatnya bawang dengan lidah manusia, sungguh sulit dicari jenis masakan yang tanpa bawang. Bawang merupakan komoditi hortikultura yang tergolong sayuran rempah. Sayuran rempah ini banyak dibutuhkan terutama sebagai pelengkap bumbu masakan guna menambah cita rasa dan kenikmatan makanan.

Ada tiga jenis bawang yang pada umumnya digunakan dan diproduksi di Indonesia, yaitu bawang merah (Allium. Cepa var. Aggregatum), bawang putih (Allium sativum L.), dan bawang bombai (Allium cepa L.).

2

satu produk olahan dari bawang merah yang terkenal adalah bawang goreng. (Wibowo, 2010).

Tujuan Penelitian

Penelitian ini bertujuan untuk mendesain, membuat, menguji serta menganalisis nilai ekonomis alat pencetak kue bawang manual.

Kegunaan Penelitian

1. Bagi penulis yaitu sebagai bahan untuk menyusun skripsi yang merupakan syarat untuk menyelesaikan pendidikan di Program Studi Keteknikan Pertanian Fakultas Pertanian Universitas Sumatera Utara. 2. Bagi mahasiswa, sebagai informasi pendukung untuk melakukan

penelitian lebih lanjut mengenai alat pencetak kue bawang manual.

3. Bagi masyarakat yang ingin menggunakan alat pencetak kue bawang manual untuk memudahkan pencetak dan hasil yang lebih seragam.

Pembatasan Masalah

ABSTRAK

ROBERT TIO HUTAGALUNG: Rancang Bangun Alat Pencetak Kue Bawang, dibimbing oleh ACHWIL PUTRA MUNIR dan SAIPUL BAHRI DAULAY.

Pencetakan kue bawang secara manual dinilai kurang efektif karena proses pencetakannya memerlukan banyak tahapan. Penelitian ini bertujuan untuk merancang, membuat, menguji serta menganalisis nilai ekonomis alat pencetak kue bawang. Penelitian ini dilakukan pada bulan Oktober hingga Desember 2015 di Laboratorium Keteknikan Pertanian, Fakultas Pertanian Universitas Sumatera Utara, Medan, dengan cara studi literatur, pengujian alat dan pengamatan parameter. Parameter yang diamati yaitu kapasitas efektif alat, rendemen dan analisis ekonomi.

Dari hasil penelitian diperoleh kapasitas efektif alat sebesar 30,63 kg/jam dan rendemen sebesar 97,83%. Analisis ekonomi, biaya pokok untuk tahun pertama sampai tahun kelima berturut-turut yaitu Rp.323,48/kg, Rp.323,66/kg, Rp.323,86/kg, Rp.324,07/kg, Rp.324,29/kg. Alat ini akan mencapai nilai break even point (BEP) apabila telah mencetak adonan kue bawang sebanyak 11,42 kg/tahun. Net present value (NPV) sebesar Rp.1.995.379.192. Internal rate of return (IRR) adalah sebesar 48,72%.

Kata kunci: kue bawang, alat pencetak, manual

ABSTRACT

ROBERT TIO HUTAGALUNG : Design and construction of onion chips molder, supervised by AINUN ROHANAH and NAZIF ICHWAN.

Manual molding of onion chips was considered not effective because the molding process have many steps. The purpose of this research was to design, build, test and analyze the economic value of onion chips molder. This research was conducted in October until December 2015 in the Laboratory of Agricultural Engineering, Faculty of Agriculture, University of North Sumatra, Medan, by literature study, equipment tests and parameters observation. The parameters observed were effective capacity, yield and economic analysis.

Based on this research, it was summarized that the effective capacity of the equipment was 30,63 kg/hour and the yield was 97,83%. Economic analysis was as follows: basic costs for the first to the fifth year were Rp.323,48/kg, Rp.323,66/kg, Rp.323,86/kg, Rp.324,07/kg, Rp.324,29/kg respectively. Break even point (BEP) was at 11,42 kg/year of onion chips molded. Net present value (NPV) was Rp.1.995.379.192. Internal rate of return (IRR) was 48,72%.

RANCANG BANGUN ALAT PENCETAK KUE BAWANG

SKRIPSI

Oleh:

ROBERT TIO HUTAGALUNG

110308051

PROGRAM STUDI KETEKNIKAN PERTANIAN

FAKULTAS PERTANIAN

UNIVERSITAS SUMATERA UTARA

RANCANG BANGUN ALAT PENCETAK KUE BAWANG

SKRIPSI

Oleh:

ROBERT TIO HUTAGALUNG

110308051

Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana di Program Studi Keteknikan Pertanian Fakultas Pertanian

Universitas Sumatera Utara

Disetujui Oleh:

Komisi Pembimbing

(Achwil Putra Munir, STP, M.Si)

Ketua Anggota

(Ir.Saipul Bahri Daulay, M.Si)

PROGRAM STUDI KETEKNIKAN PERTANIAN

FAKULTAS PERTANIAN

UNIVERSITAS SUMATERA UTARA

i

ABSTRAK

ROBERT TIO HUTAGALUNG: Rancang Bangun Alat Pencetak Kue Bawang, dibimbing oleh ACHWIL PUTRA MUNIR dan SAIPUL BAHRI DAULAY.

Pencetakan kue bawang secara manual dinilai kurang efektif karena proses pencetakannya memerlukan banyak tahapan. Penelitian ini bertujuan untuk merancang, membuat, menguji serta menganalisis nilai ekonomis alat pencetak kue bawang. Penelitian ini dilakukan pada bulan Oktober hingga Desember 2015 di Laboratorium Keteknikan Pertanian, Fakultas Pertanian Universitas Sumatera Utara, Medan, dengan cara studi literatur, pengujian alat dan pengamatan parameter. Parameter yang diamati yaitu kapasitas efektif alat, rendemen dan analisis ekonomi.

Dari hasil penelitian diperoleh kapasitas efektif alat sebesar 30,63 kg/jam dan rendemen sebesar 97,83%. Analisis ekonomi, biaya pokok untuk tahun pertama sampai tahun kelima berturut-turut yaitu Rp.323,48/kg, Rp.323,66/kg, Rp.323,86/kg, Rp.324,07/kg, Rp.324,29/kg. Alat ini akan mencapai nilai break even point (BEP) apabila telah mencetak adonan kue bawang sebanyak 11,42 kg/tahun. Net present value (NPV) sebesar Rp.1.995.379.192. Internal rate of return (IRR) adalah sebesar 48,72%.

Kata kunci: kue bawang, alat pencetak, manual

ABSTRACT

ROBERT TIO HUTAGALUNG : Design and construction of onion chips molder, supervised by AINUN ROHANAH and NAZIF ICHWAN.

Manual molding of onion chips was considered not effective because the molding process have many steps. The purpose of this research was to design, build, test and analyze the economic value of onion chips molder. This research was conducted in October until December 2015 in the Laboratory of Agricultural Engineering, Faculty of Agriculture, University of North Sumatra, Medan, by literature study, equipment tests and parameters observation. The parameters observed were effective capacity, yield and economic analysis.

Based on this research, it was summarized that the effective capacity of the equipment was 30,63 kg/hour and the yield was 97,83%. Economic analysis was as follows: basic costs for the first to the fifth year were Rp.323,48/kg, Rp.323,66/kg, Rp.323,86/kg, Rp.324,07/kg, Rp.324,29/kg respectively. Break even point (BEP) was at 11,42 kg/year of onion chips molded. Net present value (NPV) was Rp.1.995.379.192. Internal rate of return (IRR) was 48,72%.

RIWAYAT HIDUP

Robert Tio Hutagalung, dilahirkan di Karawang, Jawa Barat pada tanggal 20 Mei 1993, dari ayah Ruston Hutagalung dan ibu Sri Maryana. Penulis merupakan putra pertama dari tiga bersaudara.

Tahun 2011 penulis lulus dari SMA Negeri 1 Sibolga dan pada tahun 2011 lulus seleksi masuk USU melalui jalur SNMPTN. Penulis memilih Program Studi Keteknikan Pertanian Fakultas Pertanian Universitas Sumatera Utara.

iii

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Kuasa atas berkat dan rahmat-Nya sehingga penulis dapat menyelesaikan skripsi ini.

Adapun skripsi ini berjudul “Rancang Bangun Alat Pencetak Kue Bawang Manual” yang merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana di Program Studi Keteknikan Pertanian Fakultas Pertanian Universitas Sumatera Utara, Medan.

Pada kesempatan ini penulis mengucapkan banyak terima kasih kepada Bapak Achwil Putra Munir, STP, M.Si selaku ketua komisi pembimbing dan kepada Bapak Ir. Saipul Bahri Daulay, M.Si selaku anggota komisi pembimbing yang telah banyak membimbing penulis sehingga dapat menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu penulis mengharapkan kritik dan saran dari para pembaca yang bersifat membangun untuk kesempurnaan pada masa yang akan datang.

Akhir kata, penulis mengucapkan terima kasih, semoga skripsi ini bermanfaat bagi pihak yang membutuhkan.

Medan, Januari 2016

DAFTAR ISI

Hal.

ABSTRAK ... i

ABSTRACT ... i

RIWAYAT HIDUP ... ii

KATA PENGANTAR ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN ... vi

PENDAHULUAN ... 1

Latar Belakang ... 1

Tujuan Penelitian ... 2

Kegunaan Penelitian ... 2

Pembatasan Masalah ... 2

TINJAUAN PUSTAKA Bawang Merah ... 3

Bawang Putih ... 4

Pembuatan Kue Bawang ... 5

Teknik Pengolahan Kue Bawang ... 6

Komponen Alat Pencetak Kue Bawang Kerangka alat ... 7

Bantalan ... 7

Puli ... 8

Poros ... 8

Saluran pemasukan bahan ... 10

Roller pemipih ... 10

Roller pembagi ... 10

Saluran pengeluaran ... 10

Logam yang Digunakan Baja tahan karat ... 11

Besi ... 12

Mekanisme Pembuatan Alat ... 12

Prinsip Kerja Alat Pencetak Kue Bawang ... 130

Kapasitas Kerja Alat ... 14

Analisis Ekonomi Biaya pemakaian alat ... 14

Break even point ... 16

Net present value ... 17

Internal rate of return ... 18

BAHAN DAN METODE Tempat dan Waktu Penelitian ... 20

Bahan dan Alat Penelitian ... 20

Metodologi Penelitian ... 20

v

Prosedur penelitian ... 21

Parameter Penelitian Kapasitas efektif alat ... 22

Rendemen ... 23

Analisis ekonomi ... 24

HASIL DAN PEMBAHASAN Alat Pencetak Kue Bawang... 25

Kapasitas Efektif Alat ... 27

Rendemen ... 28

Proses Pencetakan Kue Bawang ... 29

Analisis Ekonomi Biaya Pencetakan Kue Bawang ... 30

Break Even Point ... 31

Net Present Value ... 31

Internal Rate of Return ... 32

KESIMPULAN DAN SARAN Kesimpulan ... 33

Saran ... 33

Daftar Tabel

No. Hal.

vii

Daftar gambar

No. Hal.

Daftar Lampiran

No. Hal

1. Flow chart pelaksanaan penelitian ... 36

2. Spesifikasi alat pencetak kue bawang ... 37

3. Data penelitian ... 38

4. Analisis ekonomi ... 39

5. Break event point (BEP) ... 41

6. Net present value (NPV) ... 42

7. Internal rate of return (IRR) ... 44

8. Gambar alat pencetak kue bawang... 46

9. Gambar proses pencetakan kue bawang ... 47

10. Suku bunga bi rate ... 48

11. Gambar tabel rumus suku bunga ... .49