SIKRIPSI

ANALISIS PENGARUH GOING CONCERN (KELANGSUNGAN HIDUP) PERUSAHAAN TERHADAP KELENGKAPAN PENGUNGKAPAN LAPORAN KEUANGAN PERUSAHAAN FOOD AND BEVERAGES

YANG TERDAFTAR DI BEI

OLEH

VIDYA W S

070503093

PROGRAM STUDI STRATA I AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa sikripsi ini yang berjudul : “ Analisis Pengaruh Going Concern (kelangsungan Hidup ) Perusahaan Terhadap Kelengkapan Pengungkapan Laporan Keuangan pada Perusahaan Food and Beverages yang Terdaftar di BEI”, adalah benar hasil hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahsiswa lain dalam konteks penulisan sikripsi program regular S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 30 Mei2011

Yang membuat pernyataan

Vidya W S

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yesus Kristus atas berkat dan rahmatNya penulis dapat menyelesaikan sikripsi ini tepat pada waktunya. Sikripsi ini berjudul : “ Analisis Pengaruh Going Cocern (kelangsungan hidup) Perusahaan terhadap Kelengkapan Pengungkapan Laporan Keuangan Perusahaan Food and Beverages yang Terdaftar di BEI”. Disusun guna memenuhi salah satu syarat untuk memperoleh gelar sarjana ekonomi pada Fakultas Ekonomi Departemen Akuntansi, Universitas Sumatera Utara.

Dalam kesempatan ini penulis ingin mengucapkan terimakasih kepada pihak-pihak yang telah memberikan bimbingan, dukungan dan bantuan selama proses penyusunan sikripsi ini yakni kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Faklutas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs.Firman Syarif M.Si., Ak selaku Ketua Program Studi S-1 Akuntansi dan Ibu Dra.Mutia Ismail, M.M., Ak selaku sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi Univesitas Sumatera Utara.

3. Bapak Drs. Syahrul Rambe, M.M., Ak selaku dosen pembimbing yang telah banyak memberi bimbingan dan pengarahan kepada penulis untuk menyelesaikan sikripsi ini sekaligus sebagai motivator dan pemberi semangat kepada penulis selama proses penyelesaian sikripsi ini.

memberikan arahan, kritikan bagi penulis untuk menyempurnakan dan meyelesaikan sikripsi ini.

5. Orangtua penulis, Ayahanda Almarhum R.Silitonga dan Ibunda R.Sihotang yang telah menjadi motivator sehingga penulis tetap bersemangat mengerjakan sikripsi ini. Terimasih buat doa dan dukungan baik moral dan materi bagi penulis.

6. Saudara penulis Berta Silitonga, Bill Clinton Silitonga dan Ester Silitonga yang selalu membantu dan memberikan dukungan, semangat maupun doa bagi penulis untuk menyelesaikan sikripsi ini

Penulis sadar bahwa sikripsi ini belum sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun untuk perbaikan penulisan karya ilmiah kedepan. Akhir kata, penulis berharap agar sikripsi ini bermanfaat bagi pembaca.

Medan , 30 Mei 2011 Penulis

Vidya W S

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris dari pengaruh kelansungan hidup (going concern) perusahaan terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia secara simultan maupun parsial tahun 2007 sampai 2009. Variabel independen yang digunakan dalam penelitian ini adalah ukuran perusahaan, current asset, debt to equity ratio, dan return on equity , sementara kelengkapan pengungkapan sebagai variabel dependen.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 14 perusahaan sampel yang menjadi objek penelitian dengan 42 unit analisis. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui website metode kuantitatif dengan pengujian asumsi klasik, serta analisis statistic yaitu analsis regresi linier berganda.

Hasil analisis menunjukkan bahwa ukuran perusahaan, current asset, debt to equity dan return on equity tidak berpengaruh secara simultan terhadap kelengkapan pengungkapan laporan keuangan perusahaan food and beverages yang terdaftar di Bursa Efek Indonesi. Secara parasial ukuran perusahaan berpengaruh terhadap kelengkapan pengungkapan laporan keuangan perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia. Current asset, debt to equity ratio dan return on equity tidak berpengaruh terhadap kelengkapan pengungkapan laporan kuangan perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia. Sedangkan penelitian Rosaria (2007) menyimpulkan leverage, likuiditas dan ukuran perusahaan berpengaruh secara simultan maupun parsial terhadap kelengkapan pengungkapan laporan keuangan.

Kata-Kata Kunci : Ukuran Perusahaan, Current Asset, Debt to Equity

Ratio, Return on Equity dan Kelengkapan

ABSTRAC

The purpose of this reseach is to find out empirical evidence of going concern to equipment disclosure of financial statement of food and beverages company listed on Indonesia Stock Exchange between 2007 to 2009. This research use size of company, current asset, debt to equity, and return on equity as independent variabel and equipment disclosure of financial statement as dependent variabel.

Sampling method that used porpusive sampling and there are 14 sample companies that will be research objects with 42 units analysis. Data that used in this research is financial statement from each company that published on

website

regressions.

The research results that size of company, current asset, debt to equity and return on equity do not have simultaneous influence to equipment disclosure of financial statement. In partial size of company have influence but current asset, debt to equity, and return on equity do not have influence to equipment of financial statement to the go public’s food and beverages companies.

DAFTAR ISI

PERNYATAAN………..i

KATA PENGANTAR ….………...ii

ABSTRAK..……….iv

ABSTRACT……….………....v

DAFTAR ISI………..……….…vi

DAFTAR TABEL………..ix

DAFTAR .GAMBAR……….x

DAFTAR LAMPIRAN……….xi

BAB I PENDAHULUAN A. Latar Belakang Masalah……….1

B. Perumusan Masalah………....6

C. Tujuan Penelitian………….………...6

D. Manfaat .Penelitian……….7

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritas……..………...8

1. Agency Teory…..………..8

2. Laporan Keuangan..………..9

3. Pengungkapan Laporan Keuangan.………..10

a. Pengertian Going Concern……….13

b. Pengukuran Going concern………....13

B. Tinjauan Penelitian Terdahulu………….………..21

C. Kerangka .Konseptual………22

BAB III METODE PENELITIAN A. Desain Penelitian………...27

B. Jenis dan Sumber Data……….………..27

C. Populasi dan Sampel Penelitian.……….28

D. Metode Pengumpulan Data...………....29

E. Defenisi dan Pengukuran Variabel………..………...29

F. Metode Analisis Data...31

BAB IV ANALISA DAN PEMBAHASAN A. Desain Penelitian………...……...37

B. Analisis Hasil Penelitian………..………..…37

C. Pembahasan Hasil Penelitian.…..………...55

BAB V KESIMPULAN DAN SARAN A. Kesimpulan………...61

B. Keterbatasan Penelitian….………...63

DAFTARPUSTAKA……….65

DAFTAR TABEL

Nomor Judul

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 21

Halaman Tabel 3.1 Daftar Sampel Penelitian . ... 30

Tabel 4.1 Analisis Statistik Deskriptif ... 38

Tabel 4.2 Uji Kolmogorov Smirnov ... 41

Tabel 4.3 Uji Multikolinieritas ... 44

Tabel 4.4 Hasil Uji Durbin-Watson... 47

Tabel 4.5 Hasil Analisis Regresi ... 49

Tabel 4.6 Model Summary ... 51

Tabel 4.7 Uji t (t Test) ... 52

DAFTAR GAMBAR

NomorJudul Halaman

Gambar 2.1 Kerangka Konseptual ……….23

Gambar 4.1 Histogram……….42

Gambar 4.2 Grafik normal P-P Plot……….43

DAFTAR LAMPIRAN

Nama Judul

Lampiran i DaftarPemilihan Samapel………..66

Halaman Lampiran ii Daftar Sampel……….………67

Lampiran iii Data Independen………68

Lampiran iv Analisis Deskriptif variable………..…..71

Lampiran v Uji Normalitas………71

Lampiran vi Hisstogram……….…....72

Lampiran vii Normal P-P Plot……….72

Lampiran viii Hasil Uji Multikolonieritas………73

Lampiran ix Hasil Uji Heterodaskesitas………73

Lampiran x Hasil Uji Autokolerasi………...74

Lampiran xi Model Summary………....74

Lampiran xii Hasil Hipotesis (Uji t)………....74

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris dari pengaruh kelansungan hidup (going concern) perusahaan terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia secara simultan maupun parsial tahun 2007 sampai 2009. Variabel independen yang digunakan dalam penelitian ini adalah ukuran perusahaan, current asset, debt to equity ratio, dan return on equity , sementara kelengkapan pengungkapan sebagai variabel dependen.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 14 perusahaan sampel yang menjadi objek penelitian dengan 42 unit analisis. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui website metode kuantitatif dengan pengujian asumsi klasik, serta analisis statistic yaitu analsis regresi linier berganda.

Hasil analisis menunjukkan bahwa ukuran perusahaan, current asset, debt to equity dan return on equity tidak berpengaruh secara simultan terhadap kelengkapan pengungkapan laporan keuangan perusahaan food and beverages yang terdaftar di Bursa Efek Indonesi. Secara parasial ukuran perusahaan berpengaruh terhadap kelengkapan pengungkapan laporan keuangan perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia. Current asset, debt to equity ratio dan return on equity tidak berpengaruh terhadap kelengkapan pengungkapan laporan kuangan perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia. Sedangkan penelitian Rosaria (2007) menyimpulkan leverage, likuiditas dan ukuran perusahaan berpengaruh secara simultan maupun parsial terhadap kelengkapan pengungkapan laporan keuangan.

Kata-Kata Kunci : Ukuran Perusahaan, Current Asset, Debt to Equity

Ratio, Return on Equity dan Kelengkapan

ABSTRAC

The purpose of this reseach is to find out empirical evidence of going concern to equipment disclosure of financial statement of food and beverages company listed on Indonesia Stock Exchange between 2007 to 2009. This research use size of company, current asset, debt to equity, and return on equity as independent variabel and equipment disclosure of financial statement as dependent variabel.

Sampling method that used porpusive sampling and there are 14 sample companies that will be research objects with 42 units analysis. Data that used in this research is financial statement from each company that published on

website

regressions.

The research results that size of company, current asset, debt to equity and return on equity do not have simultaneous influence to equipment disclosure of financial statement. In partial size of company have influence but current asset, debt to equity, and return on equity do not have influence to equipment of financial statement to the go public’s food and beverages companies.

BAB I PENDAHULUAN A. Latar Belakang Masalah

Setiap tahun perusahaan yang telah go public menerbitkan laporan keuangannya sebagai pertanggungjawabannya kepada pemilik modal dan pemerintah. Laporan yang berisi informasi keuangan dan non keuangan akan digunakan oleh investor, kreditor, dan pengguna lainnya dalam menganalisis kondisi ekonomi. Kondisi ekonomi yang terus mengalami perubahan meningkatkan persaingan dalam dunia usaha. Untuk dapat bersaing perusahaan harus lebih transparan mengungkapkan informasi keuangannya.

Krisis keuangan global pada tahun 2008 mengakibatkan banyak perusahaan bangkrut. Hal ini mempengaruhi investor dalam melakukan investasi pada suatu perusahaan untuk mengatisipasi resiko yang mungkin akan terjadi. Sebelum investor melakukan investasi mereka terlebih dahulu menelaah kelangsungan hidup perusahaan yang tercermin dalam laporan keuangan. Kelangsungan hidup perusahaan merupakan kemampuan untuk mempertahankan aktivitas dan tidak akan dilikuidasi dalam jangka pendek yang diukur dari kemampuan perusahaan untuk mendapatkan laba dan melunasi kewajibannya. Pengungkapan yang memadai akan membantu investor menganalisis informasi dalam laporan keuangan.

pertanggungjawaban manajemen perusahaan mengenai sumber daya yang dipercayakan kepadanya (SAK,2007). Menurut Djarwanto (2004) laporan keuangan akan bermanfaat bagi para pemakainya jika memenuhi tujuan kualitatif yaitu: relevan, dapat dimengerti, dapat diuji kebenarannya, netral, tepat waktu, dapat diperbandingkan dan lengkap. Namun demikian, perlu disadari bahwa laporan keuangan tidak menyediakan semua informasi yang dibutuhkan pengguna dalam pengambilan keputusan ekonomi. Keterbatasan laporan keuangan mengakibatkan perusahaan harus lebih transparan dalam mengungkapkan laporan keuangannya karena informasi yang di dapat dari laporan keuangan tergantung pada tingkat pengungkapan dari laporan keuangan yang bersangkutan.

Menurut Hendriksen (2002) ada tiga konsep pengungkapan laporan keuangan yaitu: adequate, fair dan full disclosure. Konsep yang paling sering di praktikkan adalah adequate disclousure (pengungkapan yang cukup) yaitu pengungkapan minimum yang disyaratkan oleh peraturan yang berlaku. Konsep fair disclousure (pengungkapan wajar) mengandung sasaran etis informasi yang layak bagi investor sedangkan full disclousure (pengungkapan penuh) merupakan atas semua informasi yang relevan. Pengungkapan laporan keuangan dalam hubungannya dengan persyaratan yang ditetapkan oleh standard atau regulasi suatu negara dapat di kelompokkan menjadi dua yaitu pengungkapan wajib (mandatory disclosure) dan pengungkapan sukarela (voluntary disclosure). Pengungkapan wajib merupakan pengungkapan

merupakan merupakan pilihan bebas manajemen perusahaan untuk pembuatan keputusan oleh para pemakai laporan tahunannya.

Di Indonesia yang menjadi otoritas pengungkapan wajib adalah Bapepam-LK. Setiap perusahaan publik di wajibkan membuat laporan keuangan yang diaudit oleh akuntan publik sebagai sarana pertanggungjawaban terutama kepada pemilik modal. Bapepam-LK melalui Surat Edaran Ketua Bapepam-LK No. SE-02/PM/2002 tentang Pedoman Penyajian Laporan Keuangan mensyaratkan elemen-elemen yang seharusnya diungkapkan dalam laporan keuangan. Keluarnya peraturan tersebut ternyata belum signifikan mempengaruhi kelengkapan pengungkapan laporan keuangan perusahaan manufaktur.

Pengungkapan laporan keuangan dipengaruhi oleh kelangsungan hidup perusahaan. Asumsi going concern adalah kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya selama periode waktu yang pantas, yaitu tidak lebih dari satu tahun sejak tanggal laporan keuangan auditan. Kondisi yang mempengaruhi kelangsungan hidup perusahaan (going concern) menurut SPAP (2002, seksi 341) terdiri dari empat hal yaitu: pertama, trend negative yang meliputi kerugian operasianal berulang kali, kekurangan modal

perusahaan dalam memenuhi kewajiban utangnya diukur dengan rasio likuditas dan leverage sedangkan penjualan sebagian besar aktiva diukur dengan ukuran perusahaan. Ketiga, masalah internal meliputi pemogokan kerja. Keempat, masalah eksternal meliputi gugatan hukum dan bencana alam. Peneliti hanya menggunakan trend negative dan kesulitan keuangan sebagai ukuran kelangsungan hidup (going concern) perusahaan karena masalah internal dan masalah eksternal tidak diungkapkan dalam laporan keuangan.

Penelitian Hertanti (2005) menyimpulkan secara parsial hanya rasio leverage, porsi saham publik, dan ukuran perusahaan yang berpengaruh positif

terhadap kelengkapan pengungkapan laporan keuangan sedangkan rasio likuiditas berpengaruh negatif. Profitabilitas tidak berpengaruh terhadap kelengkapan pengungkapan laporan keuangan. Sedangkan menurut Nina (2010) profitabilitas, ukuran perusahaan, dan leverage berpengaruh signifikan terhadap kelengkapan pengungkapan laporan tahunan perusahaan sedangkan likuiditas dan status perusahaan tidak berpengaruh terhadap kelengkapan pengungkapan laporan keuangan. Penelitian Rosaria (2007) menyimpulkan bahwa leverage, likuiditas dan ukuran perusahaan berpengaruh baik secara parsial maupun simultan terhadap kelengkapan pengungkapan laporan keuangan.

profitabilitas menjadi motivasi peneliti untuk melakukan replikasi terhadap beberapa penelitian terdahulu. Penelitian yang dilakukan mengacu pada penelitian terdahulu yang dilakukan Rosaria (2007) yang meneliti pengaruh leverage, likuiditas, dan ukuran perusahaan terhadap kelengkapan

pengungkapan laporan keuangan di BEJ pada tahun 2002-2006. Untuk membedakannya dengan penelitian terdahulu, peneliti mengganti sampel penelitian berdasarkan kriteria tertentu dan menambahkan satu variabel penelitian yaitu likuiditas.

Penelitian ini dikhususkan pada perusahan food and beverages yang terdaftar di Bursa Efek Indonesia tahun 2007-2009. Perusahaan food and beverages merupakan perusahaan yang mengolah bahan baku menjadi barang

jadi dan dikomsumsi masyarakat yang memiliki prospek yang baik di masa mendatang karena peningkatan penjualan tiap tahun. Perusahaan food and beverages lebih stabil dan tidak mudah dipengaruhi oleh musim ataupun

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan, maka perumusan masalah dalam penelitian ini adalah:

1. Apakah ukuran perusahaan berpengaruh terhadap keleengkapan pengungkapan laporan keuangan?

2. Apakah likuiditas berpengaruh terhadap kelengkapan pengungkapan laporan keuangan?

3. Apakah leverage berpengaruh terhadap kelengkapan pengungkapan laporan keuangan?

4. Apakah profitabilitas berpengaruh terhadap kelengkapan pengungkapan laporan keuangan?

5. Apakah ukuran perusahaan, likuiditas, leverage dan profritabilitas berpengaruh terhadap kelengkapan pengungkapan laporan keuangan?

C. Tujuan Penelitian

D. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak yang berkepentingan yaitu:

1. Memberikan kontribusi bagi manajemen perusahaan agar menerbitkan laporan keuangan yang dilengkapi dengan pengungkapan yang memadai.

2. Penelitian ini di harapkan menjadi bahan masukan bagi calon kreditor dan calon investor mengenai pengaruh going concern dengan kelengkapan pengungkapan laporan keuangan perusahaan Food and BEI.

3. Penelitian ini menjadi acuan bagi penelitian lain untuk mengadakan penelitian selanjutnya yang ada kaitannya dengan going concern perusahaan dengan kelengkapan pengungkapan laporan keuangan. 4. Penelitian ini akan menambah pengetahuan, wawasan dan dapat

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis. 1. Agency Teori

Teori ini merupakan dasar yang digunakan perusahaan memahami corporate governance. Teori ini menjelaskan hubungan antara principal

(pemilik dan pemegang saham) dengan agen (manajemen). Hertanti (2005) mengatakan bahwa inti dari hubungan keagenan adalah terdapat pemisahan antara kepemilikan dan pengelolaan perusahaan. Principal akan menyediaakan fasilitas dan dana untuk menjalankan perusahaan serta mendelegasikan kebijakan pembuatan keputusan kepada agen. Principal memiliki harapan bahwa agen akan menghasilkam return dari uang mereka investasikan. Di lain pihak, agen memiliki kewajiban untuk mengelola perusahaan sesuai dengan keinginan principal.

2. Laporan Keuangan

Menurut Djarwanto (2004) laporan keuangan merupakan hasil refleksi dari sekian banyak tansaksi yang terjadi dalam suatu perusahaan. Kondisi dan hasil operasi (kinerja) perusahaan tercermin pada laporan keuangan. Informasi tentang kondisi keuangan dan hasil operasi yang tercermin dalam laporan keuangan merupakan komunikasi antara laporan keuangan dengan berbagai pihak yang berkepentingan.

Harahap (2010) mengatakan bahwa laporan keuangan pada dasarnya dimaksudkan untuk menyajikan informasi keuangan suatu perusahaan yang akan digunakan oleh pihak-pihak yang memerlukannya sebagai bahan pertimbangan dalam mengambil keputusan ekonomi. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan modal, dan laporan arus kas, serta materi penjelasan yang merupakan bagian internal dari laporan keuangan, skedul dan informasi tambahan lainnya yang berkaitan dengan laporan tersebut (IAI, 2002). Karakter merupakan ciri khas yang membuat informasi dalam laporan keungan berguna bagi pemakai. Menurut Djarwanto (2004) karakter laporan keuangan adalah:

a) Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pemakai. Untuk maksud ini, pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi.

b) Relevan.

c) Materialitas

Informasi dipandang material kalau kelalaian untuk mencantumkan atau kesalahan dalam mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi yang diambil atas dasar laporan keuangan.

d) Keandalan

Agar bermanfaat, Informasi juga harus andal. Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material dan adapt diandalkan pemakainya.

e) Netralitas

Informasi harus diarahkan pada kebutuhan pemakai dan tidak tergantung pada kebutuhan dan keinginan pihak tertentu.

f) Kelengkapan

Agar dapat diandalkan, informasi dalam laporan keuangan harus lengkap dalam batasan materialitas dan biaya. Kesenjangan untuk tidak mengungkapakan mengakibatkan informasi menjadi tidak benar.

g) Dapat dibandingkan

Informasi akuntansi harus dapat diperbandingkan dengan informasi akuntansi periode sebelumnya pada perusahaan yang sama, atau dengan perusahaan yang sejenis lainnya pada periode waktu yang sama.

3. Pengungkapan Laporan Keuangan

Hendriksen (2002 ) mengatakan pengungkapan dapat diartikan sebagai pengeluaran informasi (the release of information). Apabila dikaitkan dengan laporan keuangan pengungkapan harus memberikan informasi dan penjelasan yang cukup mengenai kejadian-kejadian ekonomi. informasi yang diungkapkan harus berguna dan tidak membingungkan pemakai laporan keuangan dalam mengambil keputusan ekonomi. Menurut Belkauoi (2006:) tujuan pengungkapan antara lain:

2. Untuk menyediakan informasi dan item-item yang potensial untuk diakui dan yang belum diakui bagi investor dan kreditor dalam menentukan resiko dan return.

3. Untuk menyediakan informasi mengenai aliran kas masuk dan keluar dimasa mendatang.

Menurut Marwata (2001) dalam Nina (2010), pengungkapan didefenisikan sebagai sejumlah informasi untuk membantu investor dalam membuat prediksi kinerja perusahaan pada masa yang akan datang. Pengungkapan mencakup penyediaan informasi yang diwajibkan oleh badan yang berwenang berupa laporan keuangan, informasi tentang kejadian setelah tanggal laporan, analisis keuangan, analisis manajemen, perkiraan keuangan dan operasi pada tahun yang akan datang serta laporan keuangan tambahan yang mencakup pengungkapan dan informasi lainnya di luar harga perolehan.

a. Bentuk, susunan dan isi laporan keuangan serta penjelasan- penjelasan yang dilampirkan.

b. Istilah-istilah yang digunakan.

c. Banyaknya perincian-perincian dan klasifikasi pos-pos dalam laporan.

d. Dasar penilaian atau penentuan dari jumlah-jumlah yang tercantum dalam laporan keuangan, misalnya dasar penilaian persediaan, dasar penyusunan penilaian aktiva tetap.

e. Aktiva-aktiva yang dipakai sebagai jaminan.

f. Dividen yang tertunggak, pemabatasan pembagian dividen, dan hutang-hutang yang bersyarat.

g. Adanya kepentingan yang berafiliasi atau yang menguasai serta sifat dan volume transaksi-transaksi dengan kepentingan tersebut.

4. Kelangsungan Hidup Perusahaan (Going Concern)

a. Pengertian Going Concern

Menurut Belkaoui (2006), going concern (kelangsungan hidup) perusahaan adalah kemampuan entitas menjalankan terus operasinya dalam jangka waktu yang cukup lama untuk mewujudkan proyeknya, tanggung jawab serta aktivitas-aktivitasnya. Going Concern (kelangsungan hidup) mencerminkan kemampuan entitas mempertahankan kegiatan usahanya dalam jangka panjang dan tidak akan dilikudasi dalam jangka waktu pendek.

Going Concern (kelangsungan hidup) entitas dikaji dari kondisi

internal perusahaan dan prospek perusahaan dimasa mendatang. Suatu entitas dianggap going concern apabila perusahaan dapat melanjutkan operasinya dan memenuhi kewajibannya. Kemampuan untuk melanjutkan operasi dan kemampuan memenuhi kewajiban akan tergambar dalam laporan keuangan. semakin baik kelansungan hidup perusahaan (going concern) maka pelaporan informasi keuangan akan semakin baik.

b. Pengukuran Going Concern

masalah eksternal meliputi pemogokan kerja dan bencana alam seperti banjir dan kebakaran. Dalam penelitian ini untuk mengukur trend negative digunakan rasio profitablitas yaitu rasio yang mengukur kemampuan perusahaan menghasilkan laba. Kesulitan keuangan yang meliputi kegagalan dalam memenuhi kewajiban utangnya diukur dengan rasio likuiditas dan leverage sedangkan penjualan sebagian besar aktiva di ukur dengan ukuran

perusahaan.

1. Ukuran Perusahaan.

Ukuran perusahaan menunjukkan besar kecilnya perusahaan yang dapat dilihat dari besar kecilnya modal yang digunakan, total aktiva yang dimiliki, atau total penjualan yang diperoleh Perusahaan besar akan mengungkapkan informasi laporan keuangannya lebih besar daripada perusahaan kecil. Perusahaan yang lebih besar memiliki public demand akan informasi lebih yang lebih tinggi dibandingkan dengan perusahaan yang lebih kecil. Houston (2006) mendefenisikan ukuran perusahaan sebagai rata-rata total aktiva perusahaan.

Ukuran Perusahaan = Ln Total Asset

2. Profitabilitas

Djarwanto (2004) mengatakan bahwa rasio profitabilitas adalah alat untuk mengukur keuntungan yang diperoleh dari modal atau dana yang berasal dari pinjaman dan dari modal sendiri yang telah digunakan dalam operasi perusahaan. Tingkat profitabilitas yang tinggi mendorong manajemen untuk memberikan informasi yang lebih rinci untuk meyakinkan investor terhadap profitabilitas perusahaan. Semakin tinggi tingkat profitabilitas perusahaan cenderung akan mengungkapkan laporan keuangannya lebih luas untuk menarik investor melakukan investasi. Ada tiga rasio profitabilitas yaitu:

a) Margin laba atas penjualan (profit margin on sales)

Profit margin menghitung sejauh mana kemampuan perusahaan menghasilkan laba pada tingkat penjualan tertentu. Rasio ini bisa diinterpretasikan juga sebagai kemampuan perusahaan menekan biaya-biaya pada periode tertentu.

x 100%

b) Return on Asset (ROA)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat asset tertentu. ROA juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola aktivanya. Rumus untuk mencari ROA dapat digunakan sebagai berikut:

c) Return on Equity (ROE)

ROE merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Semakin tinggi rasio ini semakin baik karena posisi perusahaan akan semakin kuat. Rumus untuk menentukan ROE adalah sebagai berikut:

Dalam penelitian ini, peneliti menggunakan rasio return on equity (ROE) yaitu hasil pengembalian atas total ekuitas.

3. Likuiditas

a) Current Ratio (CR)

Rasio lancar bertujuan untuk mengukur kemampuan perusahaan dalam memenuhi kewajibannya jangka pendeknya dengan aktiva lancar. Semakin tinggi rasio lancar maka kemampuan perusahaan untuk membayar kewajibannya semakin besar. Rumus yang digunakan untuk menentukan CR yaitu:

b) Quick Ratio

Rasio ini mengukur kemampuan perusahaan yang sesungguhnya untuk memenuhi kewajibannya dengan tepat waktu. Rasio cepat dihitung dengan mengurangkan persediaan dari aktiva lancar dan kemudian membagi hasilnya dengan kewajiban lancar. Rumus yang digunakan untuk menentukan rasio cepat yaitu:

c. Cash Ratio

Rasio ini merupakan kemampuan perusahaan memenuhi kewajiban jangka pendeknya melalui kas. Semakin tinggi cash ratio menunjukkan kemampuan kas perusahaan untuk memenuhi kewajiban jangka pendeknya. Rumus yang digunakan untuk menentukan cash ratio yaitu:

4. Leverage

Munawir (2004) mengatakan bahwa rasio leverage atau solvabilitas menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya, baik kewajiban keuangan jangka pendek maupun jangka panjang. Sedangkan Djarwanto (2004) mengatakan bahwa rasio leverage bertujuan mengukur sejauh mana kebutuhan perusahaan dibelanjai dengan dana pinjaman. Semakin tinggi rasio leverage berarti semakin besar proporsi pendanaan perusahaan yang dibiyai dari hutang. ada dua rasio leverage yaitu:

a) Debt to Total Asset (DTA)

Rasio ini merupakan rasio total hutang terhadap total aktiva yang dibiayai dengan utang. semakin tinggi rasio ini maka semakin besar resiko keuangan dan sebaliknya semakin kecil rasio ini maka resiko keuangan. Rumus yang digunakan untuk menentukan debt to total asset yaitu:

b) Debt to Equity Ratio (DER)

Debt to equity ratio merupakan rasio yang digunakan untuk menilai

hutang dengan ekuitas. Rasio ini dicari dengan cara membandingkan seluruh hutang dengan ekuitas. Rumus yang digunakan untuk mencari debt to equity ratio adalah:

Dalam penelitian ini peneliti menggunakan rasio hutang (debt to equity ratio).

5. Kelengkapan Pengungkapan

Kelengkapan pengungkapan laporan keuangan sangat bergantung kepada standar yang diberlakukan di suatu negara. Negara maju dengan peraturan yang lebih ketat relatif lebih tinggi pengungkapan laporan keungannya jika dibandingkan dengan negara yang berkembang. Kelengkapan pegungkapan laporan keuangan suatu perusahaan tidak bersifat statis, tetapi meningkat sejalan dengan perkembangan pasar modal dan sosial di negara bersangkutan.

sehingga dapat memberikan kualitas informasi keuangan bagi para pengguna. Hendriksen (2002) mengatakan penetapan tingkat yang ideal tergantung pada tingkat kesejahteraan sosial yang dihasilkan oleh pengungkapan.

Tingkat kelengkapan pengungkapan laporan keuangan dapat diukur dengan menggunakan index of disclosure methodology, seperti index Wallace. Semakin banyak butir yang diungkapkan oleh perusahaan,

semakin banyak pula index yang diperoleh perusahaan tersebut. Perusahaan dengan index yang lebih tinggi menunjukkan bahwa perusahaan tersebut melakukan praktik pengungkapan secara lebih komprensif dibandingkan dengan perusahaan lain. Tingkat kelengkapan diukur dengan rumus:

n= jumlah item yang diungkapkan

B. Tinjauan Penelitian Terdahulu yang terdaftar di BEI

Variabel independen: leverage, likuiditas, profitabilitas, porsi saham publik dan ukuran perusahaan; sedangkan variabel dependen dalam penelitian ini adalah kelengkapan

pengunkapan laporan keuangan.

Hasil penelitian menunjukkan secara parsial, hanya rasio leverage, porsi saham publik, dan ukuran perusahaan yang terdaftar di BEI

Variabel independen: ukuran perusahaan, rasio leverage. Rasio likuiditas, net profir margin, dan status perusahaan sedangkan variabel dependen dalam penelitian ini adalah kelengkapan pengungkapan laporan tahunan.

ukuran perusahaan, dan leverage berpengaruh signifikan terhadap kelengkapan

pengungkapan laporan tahunan perusahaan. Likuiditas dan status perusahaan tidak likuditas dan ukuran perusahaan terhadap kelengkapan

pengungkapan laporan

keuangan pada perusahaan food and

beverages yang terdaftar di BEJ

Variabel independen dalam penelitian ini adalah leverage, likuiditas dan ukuran perusahaan sedangkan variabel dependennya dalam penelitian ini adalah kelengkapan pengungkapan laporan keuangan.

Dari hasil penelitian disimpulkan leverage, likuiditas dan ukuran perusahaan berpengaruh secara parsial dan simultan terhadap kelengkapan

pengungkapan laporan keuangan.

Ivana / 2009 Tingkat Pengungkapan Laporan Keuangan Tahunan pada

Variabel independen dalam penelitian ini

adalah jenis

perusahaan-perusahaan yang Terdaftar

perusahaan, ukuran perusahaan,

profitabilitas, dan debt to equity ratio; sedangkan variabel profitabilitas dan debt to equity ratio tidak mempengaruhi tingkat pengungkapan laporan tahunan.

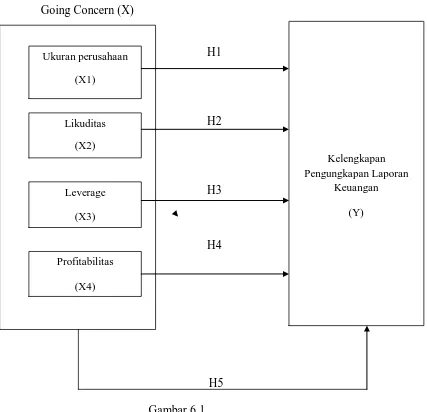

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual.

Going Concern (X)

Variabel indepanden dalam penelitian ini adalah going concern yang di ukur melalui ukuran perusahaan, likuiditas, leverage dan profitabilitas sedangkan variabel dependennya adalah kelengkapan pengungkapan laporan keuangan. Ukuran perusahaan menunjukkan banyaknya aktiva yang dimiliki oleh perusahaan. Semakin besar suatu perusahaan maka akan semakin banyak informasi yang diungkapkan kepada publik. Hertanti (2005)

menyatakan, perusahaan yang berukuran besar cenderung lebih banyak mengungkapkan butir-butir laporan keuangannya karena memiliki lebih banyak informasi yang diungkapkan. Perusahaan yang besar juga memiliki karyawan ahli yang memiliki pemahaman tentang pengungkapan informasi laporan keuangan. Dengan demikian perusahan dengan ukuran yang lebih besar akan memiliki kelengkapan pengungkapan laporan keuangan yang tinggi.

Likuiditas perusahaan yang tinggi menunjukkan tingginya kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Likuididitas perusahaan yang tinggi menggambarkan kondisi keuangan perusahaan sehat. Kuatnya financial perusahaan cenderung akan memberi pengungkapan yang lebih untuk memberikan informasi yang lebih luas daripada perusahaan yang memiliki kondisi keuangan yang lemah.

Leverage menunjukkan proporsi pendanaan yang dibiayai dengan

Tingkat Profitabilitas mengukur kemampuan perusahaan utuk menghasilkan keuntungan. Semakin tinggi profitabilitas maka pengungkapan laporan keuangan akam semakin tinggi. Pada umumnya laba perusahaan diperoleh dari penjualan dan investasi. Profitabilitas mengukur tingkat laba yang diperoleh dari modal pemilik. Profitabilitas yang tinggi akan mendorong para manajer untuk memberikan informasi yang lebih rinci, untuk meyakinkan investor terhadap profitabilitas perusahaan dan mendorong kompensasi terhadap manajemen ( Nina, 2010).

2. Hipotesis

Berdasarkan kerangka konseptual yang telah diuraiakan, maka hipoetesis yang diajukan adalah:

H1: Ukuran Perusahaan berpengaruh terhadap kelengkapan pengungkapan laporan keuangan

H2: Likuditas berpengaruh terhadap kelengkapan pengungkapan laporan keuangan

H4: Profitabilitas berpengaruh terhadap kelengkapan pengungkapan laporan keuangan

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian merupakan rencana yang terstruktur dari penyelidikan yang digambarkan untuk memperoleh jawaban tentang pertanyaan penelitian ( Ikhsan, 2008). Erlina dan Mulyani (2007) menyatakan bahwa “ Desain penelitian merupakan cetak biru bagi pengumpulan, pengukuran, dan penganalisisan data-data yang member garis dari setiap prosedur mulai dari hipotesis sampai analisis data”. Peneliti menggunakan desain kausal yang berguna untuk menganalisis hubungan antara satu variable dengan variabel yang lain atau bagaimana suatu variabel mempengaruhi variabel yang lain.

B. Jenis dan Sumber Data

Menurut jenisnya data yang digunakan dalam penelitian ini adalah data sekunder. Menurut Ikshan (2008) Data sekunder merupakan data peneltian yang diperoleh peneliti secara tidak lansung atau melalui media perantara. Data sekunder dalam penelitian ini diperoleh dari website Bursa Efek Indonesia yaitu : Market Directory). Data yang diperlukan dalam penelitian in adalah

C. Populasi dan Sampel Penelitian

Menurut Ikhsan ( 2008), Populasi adalah wilayah generalisasi yang terdiri atas sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu yang ditetapkan penile untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah seluruh perusahaan Food and Beverages yang terdaftar di BEI selama tahun 2007-2009.

Sampel merupakan bagian dari jumlah maupun karakteristik yang dimiliki oleh populasi ( Ikshan, 2008). Penelitian ini menggunakan sampel yang ditentukan dengan menggunakan teknik pengambilan sampel bertujuan (Purposive Sampling), yaaitu teknik pengambilan sampel dari populasi berdasarkan kriteria tertentu. Kriteria pengambilan sampel yang ditetapakan oleh peneliti adalah sebagai berikut :

1. Perusahaan food and beverages yang sudah go public dan sudah terdaftar di Bursa Efek Indonesia pada tahun 2007-2009.

2. Memiliki laba positif selama tahun 2007-2009.

kriteria adalah 14 perusahaan. Daftar nama perusahaan yang menjadi sampel dalam penelitian ini tercantum dalam lampiran.

D. Metode Pengumpulan Data

Data yang digunakan adalah data sekunder berupa catatan-catatan, laporan keuangan, maupun informasi lainnya yang berkaitan dengan penelitian ini. Peneliti menggunakan teknik dokumentasi Untuk mendapatkan data sekunder teknik yang dilakukan peneliti adalah dokumentasi. Data penelitian ini diperoleh dari media internet dengan cara men-download laporan keuangan perusahaan-perusahaan food and beverages yang diperlukan dalam penelitian ini melalui situs dan dari Indonesia Capital Market Directory (ICMD).

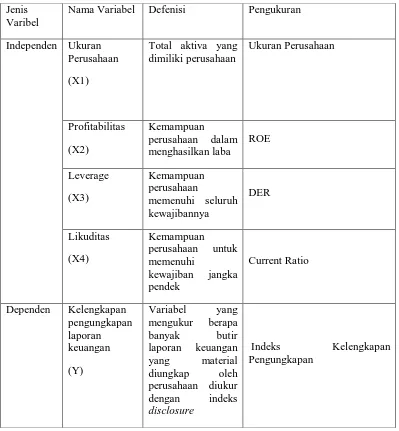

E. Defenisi dan Pengukuran Variabel

Tabel 3.1

Defenisi Operasional dan Pengukuran variabel

Jenis Varibel

Nama Variabel Defenisi Pengukuran

Independen Ukuran Perusahaan

(X1)

Total aktiva yang dimiliki perusahaan

memenuhi seluruh kewajibannya

Dependen Kelengkapan pengungkapan

Indeks Kelengkapan

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan persamaan regresi berganda (multiple regression). Analisis data dilakukan dengan bantuan SPSS 17 (statistical package for social science). Peneliti melakukan uji asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis.

1. Uji Asumsi Klasik

Uji asumsi klasik yang digunakan adalah uji normalitas data, uji multikolnieritas, uji heterokedastisitas dan uji autokolerasi

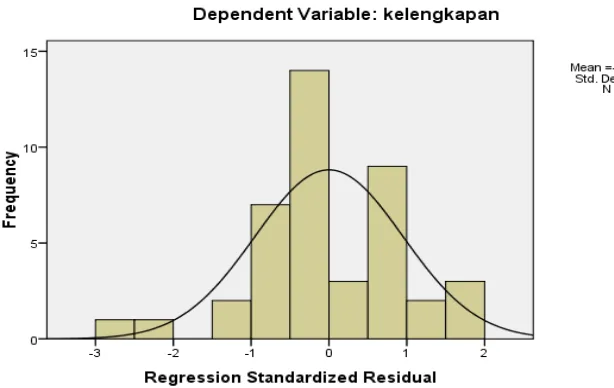

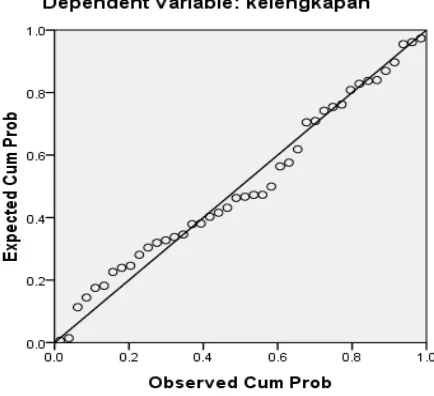

a. Uji Normalitas

Tujuan uji normalitas menurut Ghozali (2005) adalah untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal atau tidak. Untuk melihat normalitas data dapat dilakukan dengan melihat histogram atau pola distribusi data normal. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari nilai residualnya. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

1. Jika Z hitung (Kolmogorov Smirnov) < Ztabel (1,96), atau angka

signifikan >taraf signifikansi (α) 0,05 maka distribusi data dikatakan

normal.

2. Jika Zhitung (Kolmogorov Smirnov) > Ztabel (1,96), atau angka signifikan <taraf signifikansi (α) 0,05 maka distribusi data dikatakan tidak normal.

Uji normalitas data juga dapat dilihat dengan memperlihatkan penyebaran data (titik) pada normal P Plot of Regression Standardized Residual variabel independen, dimana:

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Model regresi yang baik adalah mempunyai distribusi data normal atau mendekati normal.

b. Uji Multikolnieritas

Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF=1/tolerance). Nilai cut yang umum dipakai untuk menunjukkan adanya multikolnieritas adalah nilai tolerance < 0,10 atau sama dengan VIF > 10. Uji multikolnieritas juga dapat dilakukan dengan melihat nilai kolerasi antar variabel independen, jika nilai kolerasi antar variabel independen lebih besar dari 0.95 maka dapat disimpulkan terdapat gejala multikolnieritas antar variabel independen dalam penelitian tersebut.

c. Uji Autokolerasi

Uji Autokorelasi bertujuan menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Autokorelasi sering terjadi pada sampel dengan data time series. Pengujian autokorelasi dilakukan dengan menggunakan uji Durbin-Watson. Kriteria untuk penilaian terjadinya autokorelasi adalah :

1. angka D-W di bawah -2 berarti ada autokorelasi positif,

d. Uji Heterokedastisitas

Menurut Ghozali (2005) uji heterokedastisitas bertujuan untuk melihat apakah di dalam model regresi terjadi ketidaksamaan variabel pengganggu dari satu pengamatan dengan pengamatan yang lain. Suatu model regresi yang baik adalah tidak terjadi heterokedastisitas. Ada tidaknya heterokedastisitas dapat dilakukan dengan melihat grafik Scatterplot antar nilai prediksi variabel independen dengan nilai residualnya. Dasar analisis yang dapat digunakan untuk menentukan heterokedastisistas, antara lain :

1. jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan heterokedastisitas.

2. jika tidak ada pola yang jelas, seperti titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, amka tidak terjadi heterokedastisitas atau terjadi homokedastisitas.

2. Pengujian Hipotesis

Y = α+β1X1+β2X2+β3X3+β4X4+ β5X5 +ε

Keterangan :

Y = Indeks Kelengkapa Pengungkapan Laporan Keuangan

a = konstanta

β1β2β3β4β5 = koefisien regresi

X1 = ukuran perusahaan

X2 = likuditas

X3 = rasio leverage

X4 = rasio profitabilitas

ε = variabel pengganggu

Hipotesis diuji dengan menggunakan F-test dan t-test :

a) Uji signifikansi simultan (F-test)

Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Uji ini dilakukan dengan dengan membandingkan F hitung dengan F table dengan ketentuan sebagai berikut :

b) Uji signifikansi parsial (t-test)

Pengujian t-test digunakan untuk menunjukkan seberapa jauh pengaruh satu variabel independen terhadap variabel dependen. Uji ini dilakukan dengan membandingkan t hitung dengan t table dengan ketentuan sebagai berikut :

BAB IV

ANALISIS DAN PEMABAHASAN

A. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistic yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunkan Microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian

menggunakn regresi berganda dilakukan dengan menggunakan software SPSS 17 versi 18 for windows. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, didapat 14 perusahaan food and beverages yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode 2007-2009.

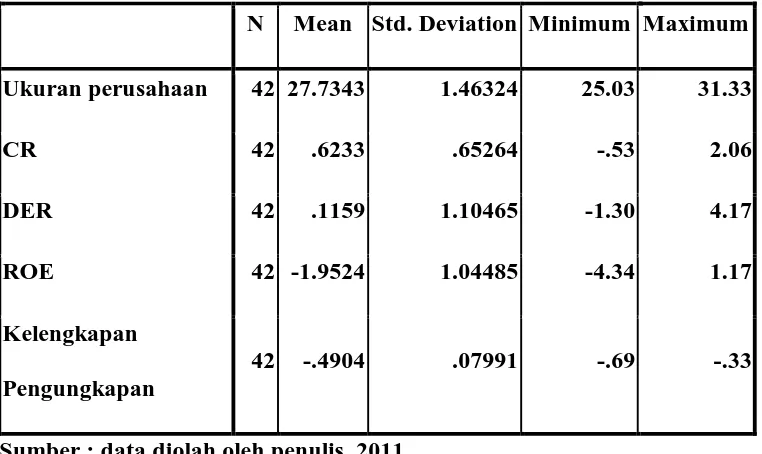

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif

dan variabel dependen. Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder yang diperoleh dari Capital Market Directory berupa data keuangan sampel perusahaan Food

and Beverages dari tahun 2007 sampai tahun 2009 yang dijabarkan dalam

bentuk statistic.

Variabel dalam penelitian ini terdiri dari ukuran perusahaa, likuiditas, leverage dan profitabilitas sebagai variabel bebas (independent variabel) dan

kelengkapan pengungkapan sebagai variabel terikat (independent variabel). Statistic deskriptif dari variabel tersebut dari sampel perusahaan food and beverages selama periode tahun 2007 sampai dengan tahun 2009 disajikan

dalam table 4.1 berikut ini:

Table 4.1

Satistik Deskriptif Variabel-Variabel selama tahun 2007 sampai Tahun 2009

N Mean Std. Deviation Minimum Maximum Ukuran perusahaan 42 27.7343 1.46324 25.03 31.33

CR 42 .6233 .65264 -.53 2.06

DER 42 .1159 1.10465 -1.30 4.17

ROE 42 -1.9524 1.04485 -4.34 1.17

Kelengkapan Pengungkapan

42 -.4904 .07991 -.69 -.33

Table diatas menunjukkan bahwa variabel current ratio, debt to equity ratio (DER), return on equity (ROE), kelengkapan pengungkapan mimiliki

nilai minimum negative sedangkan ukuran perusahaan memiliki nilai minimum positif. Untuk nilai maksimum hanya kelengkapan pengungkapan yang memiliki nilai negative. Berikut ini perincian data deskriptif yang telah diolah:

a. Variabel ukuran perusahaan memiliki nilai minimum 25.03 dan nilai maksimum 31.33 dengan rata-rata ukuran perusahaan 27.73 dengan jumlah sampel sebanyak 42 perusahaan.

b. Variabel likuditas (CR) memiliki nilai minimum -0.53 dan nilai maksimum 2.06 dengan rata-rata CR 0.62 dengan jumlah sampel sebanyak 42 perusahaan -1.30

c. Variabel leverage ( DER) memiliki nilai minimum -1.30 dan nilai maksimum 4.17 dengan rata-rata DER 0.11 dengan jumlah sampel sebanyak 42 perusahaan.

d. Variabel profitabilitas (ROE) memiliki nilai minimum -4.34 dan nilai maksimum 1.17 dengan rata-rata ROE -2.95 dengan jumlah sampel sebanyak 42 perusahaan.

2. Uji Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Apabila terjadi penyimpangan dalam pengujian asumsi klasik perlu dilakukan perbaikan terlebih dahulu. Pengujian asumsi klasik yang telah dilakukan adalah sebagai berikkut:

1) Uji Normalitas

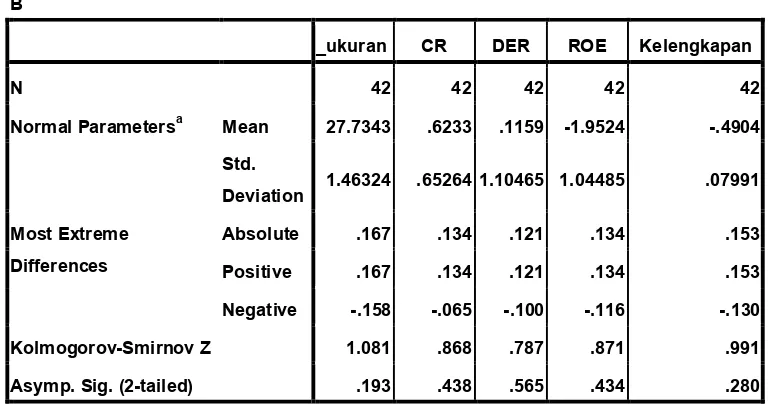

Uji normalitas bertujuan untuk mrnguji apakah variabel residual berdistribusi normal. Pengujiian normalitas data dalam penelitian ini menggunakan uji statistic non parametric Kolmogorov-Smirnov(K-S) dengan membuat hipotesis:

H0 : Data residual berdistribusi normal Ha : Data residual tidak berdistribusi normal

Dalam pengujian Kolmogrov-Smirnov, pedoman yang diguanakan dalam pengambilan keputusan yaitu:

Table 4.2 Uji normalitas

One-Sample Kolmogorov-Smirnov Test B

_ukuran CR DER ROE Kelengkapan

N 42 42 42 42 42

Normal Parametersa Mean 27.7343 .6233 .1159 -1.9524 -.4904

Std.

Deviation 1.46324 .65264 1.10465 1.04485 .07991

Most Extreme Differences

Absolute .167 .134 .121 .134 .153

Positive .167 .134 .121 .134 .153

Negative -.158 -.065 -.100 -.116 -.130

Kolmogorov-Smirnov Z 1.081 .868 .787 .871 .991

Asymp. Sig. (2-tailed) .193 .438 .565 .434 .280

a. Test distribution is Normal.

Sumber : data diolah oleh penulis, 2011

Gambar 4.1

Gambar 4.2 Grafik normal P-P Plot Sumber: data diolah oleh penulis, 2011

b. Uji Multikoliniearitas

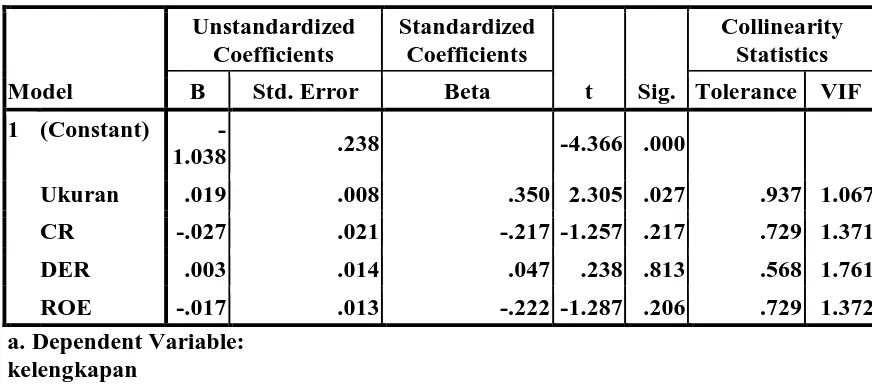

Mendeteksi ada tidaknya gejala multikolineritas adalah dengan melihat nilai tolerance dan variance inflation factor (VIF), serta menganalisis matrik kolerasi variabel-variabel independen. Besarnya tingkat multikolniearitas yang masih dapat ditolerir, yaitu: Tolerance > 0,10, dan nilai Variance Inflation Factor (VIF) < 10. Berikut disajikan table hasil pengujian :

Table 4.3

Hasil Uji Multikoliniaritas

Model a. Dependent Variable:

kelengkapan

Sumber : Data diolah oleh penulis, 2011

Berdasarkan pada table diatas, dapat disimpulkan bahwa tidak terjadi gejala multikoliniearitas antara varibel inpenden yang diindikasikan dari nilai tolerance setiap variabel lebih besar dari 0,1. Nilai tolerance ukuran

1.067;CR 1.3371; DER 1,761; ROE 1,372. Maka dapat disimpulkan bahwa analisis lebih lanjut dapat dilakukan dengan menggunakan model regresi berganda.

c. Uji heterodastisitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala heterokedastisitas adalah dengan melihat plot grafik yang dihasilkan darai pengolahan menggunakan program SPSS. Dasar pengambilan keputusannya adalah:

1. Jika ada pola tertentu, seperti titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudain menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, seperti titik-titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas atau terjadi homoskedastisitas.

Gambar 4.3 Scatterpolt Sumber : data diolah oleh penulis , 2011

d. Uji Autokolerasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada kolerasi antara kesalahan penggangu pada periode t dengan kesalahan pada periode t-1. Autokolerasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan dengan yang lainnya. Hal ini sering ditemukan pada data time series. Cara yang dapat digunakan untuk mendetuksi masalah autokolerasi adalah dengan menggunakan nalai uji Durbin Watson. Untuk uji Durbin Watson memiliki ketentuan sebagai berikut:

1) angka D-W di bawah -2 berarti ada autokolerasi positif,

2) angka D-W di antara -2 sampai dengan +2 berarti tidak ada autokolerasi,

3) angka D-W di atas +2 berarti autokolerasi negative.

Table 4.4

Hasil uji Durbin Watson

Model R R Square

Adjusted R

Square Std. Error of the Estimate Durbin-Watson

1 .446a .199 .112 .07528 1.630

a. Predictors: (Constant),ukuran perussahaan, CR, DER, ROE b. Dependent Variable: kelengkapan

statistic ini menunjukkan nilai D-W berada diantara -2 sampai 2. Nilai D-W berada diantara -2<1,630<2. Dari hasil pengamatan, dapat disimpulkan bahwa tidak terjadi autokolerasi.

3. Analisis Regresi

Berdasarkan hasil pengujian asumsi klasik dapat disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Unbased Estimator (BLUE) dan layak dilakukan analisis regresi. Untuk menguji hipotesis, peneliti menggunakan analsis regersi berganda. Berdasarkan hasil pengolahan data dengan program SPSS 17, maka diperoleh hasil sebagai berikut:

a. Persamaan Regresi

Table 4.5 Hasil Analisis Regresi

Coefficientsa

a. Dependent Variable: kelengkapan pengungkapan

Sumber : data diolah oleh penulis, 2011

Berdasarkan table diatas didapatlah persamaan regresi sebagai berikut kelengkapan pengungkapan = -1,038 + 0,019 ukuran perusahaan – 0,027 CR + 0,003 DER – 0,017 ROE + µ

Keterangan :

1. Konstanta sebesar -1,038 menunjukkan bahwa apabila tidak ada variabel independen (ukuran perusahaan, CR, DER dan ROE) maka tingkat kelengkapan pengungkapan laporan keuangan sebesar 1,038.

3. β2 sebesar -0,027 menunjukkan bahwa setiap kenaikan CR sebesar 1% akan diikuti oleh penurunan kelengkapan pengungkapan laporan keuangan sebesar 0,027 dengan asumsi variabel lain tetap.

4. β3 sebesar 0,003 menunjukkan bahwa setiap kenaikan DER sebesar 1% akan diikuti oleh kenaikan kelengkapan pengungkapan laporan keuangan sebesar 0,003 dengan asumsi variabel lain tetap.

5. β5 sebesar -0,017 menunjukkan bahwa setiap kenaikan ROE sebesar 1% akan diikuti oleh penurunan laporan keuangan sebesar 0,017 dengan asumsi variabel lain tetap.

b. Analisis koefisien determinasi

Nilai koefisien kolerasi (r) menunjukkan besar kolerasi atau hubungan antara variabel-variabel independen dengan variabel dependen. Koefisien dikatakan kuat apabila kuat apabila data nilai R berada diantara 0,5 dan mendekati 1. Koefisien determinasi (R Square) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Nilai R Square adalah 0 sampai dengan 1. Apabila nilai R Square makin mendekati semua informasi yang dibutuhkan untuk memprediksi variasi veriabel independen. Sebaliknya, semakin kecil nilai R Square maka kemampuan variabel-variabel independen untuk menjelaskan variasi variabel dependen semakin terbatas.

dependen. Dalam kenyataannya nilai adjusted R Square dapat bernilai negative, walaupun yang dikehendaki harus bernilai positif. Jika dalam uji empiris didapat nilai R Square negative, maka nilai adjusted R Square dianggap nol.

Table 4.6 Model Summary Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 .446a .199 .112 .07528

a. Predictors: (Constant), ROE, ukuran , CR, DER b. Dependent Variable: kelengkapan

Sumber : Data diolah oleh penulis, 2011

c. Pengujian hipotesis

Untuk mengetahui apakah variabel independen dlam model regresi berpengaruh terhadap variabel dependen, maka dilakukan pengujian dengan menggunakan uji t (t- test) dan uji F (F- test).

1. Uji t (t-test)

Uji t digunakan untuk menguji signifikansi konstanta dan setiap variabel independennya. Berdasarkan hasil pengolahan SPSS versi 17, diperoleh hasil sebagai berikut:

Table 4.7 Hasil Uji t-test Coefficientsa

a. Dependent Variable: kelengkapan pengungkapan

Sumber : Data diolah oleh penulis,2011

kelengkapan pengungkapan laporan keuangan. signifikansi penelitian juga menunjukkan angka <0,05(0,027<0,05), maka Ha1 diterima. Artinya ukuran perusahaan berpengaruh signifikan terhadap kelengkapan pengungkapan laporan keuangan.

CR menunjukkan thitung sebesar -1,257 dengan nilai signifikansi 0,217 sedangkan ttable adalah 2,01, sehingga thitung < ttable (-1,257<2,01), maka CR secara individual tidak mempengaruhi kelengkapan pengungkapan laporan keuangan. signifikansi penelitian juga menunjukkan angka > 0,05 (0,217>0,05), maka Ha2 ditolak, artinya likuditas tidak berpengaruh terhadap kelengkapan pengungkapan laporan keuangan.

DER menunjukkan thitung sebesar 0,238 dengan nilai signifikansi 0,813 sedangkan ttable adalah 2,01, sehingga thitung < ttable (0,238 <2,01), maka DER secara individual tidak mempengaruhi kelengkapan pengungkapan laporan keuangan. signifikansi penelitian juga menunjukkan angka > 0,05 (0,813>0,05), maka Ha3 ditolak artinya leverage tidak berpengaruh terhadap kelengkapan pengungkapan laporan keuangan.

2. Uji F (F-test)

Untuk melihat pengaruh ukuran perusahaan, likuiditas, leverage dan profitabilitas terhadap kelengkapan pengungkapan laporan keuangan secara simultan dapat dihitung dengan menggunakan F test. Berdasaarkan hasil pengolahan data dengan program SPSS 17, maka diperoleh hasil sebagai berikut:

Table 4.8 Hasil Uji F-Test

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .052 4 .013 2.299 .077a

Residual .210 37 .006

Total .262 41

a. Predictors: (Constant), ln_profitabilitas, ln_ukuran, ln_likuiditas, ln_leverage b. Dependent Variable: kelengkapan

Sumber : data diolah oleh penulis, 2011

C. Pembahasan Hasil Penelitian

Dari hasil pengujian secara sumultan diketahui bahwa going concern (kelangsungan hidup) perusahaan yang diukur dari ukuran perusahaa, likuiditas, leverage dan profitabilitas tidak mempengaruhi kelengkapan pengungkapan laporan keuangan. Hal ini ditunjukkan oleh nilai F hitung sebesar 2,299 yang lebih kecil dari nilai Ftabel sebesar 2,60. Nilai Adjusted R Square sebesar 0,112 hal ini berarti hanya sedikit perubahan dalam

kelengkapan pengungkapan laporan keuangan dapat dijelaskan oleh ukuran perusahaan, CR, DER dan ROE, sedangkan sisanya (100%) dijelaskan oleh variabel –variabel lain yang tidak dimasukkan dalam persamaan. Hasil peneltian tidak sejalan dengan hasil penelitian terdahulu yang dilakukan oleh Rosaria (2007) yang menyatakan bahwa leverage, likuiditas, dan ukuran perusahaan berpengaruh terhadap kelengkapan pengungkapan laporan keuangan.

perusahaan belum melakukan semua pengungkapan yang disyaratkan dalam peraturan Bapepam yaitu Surat Edaran Ketua Bapepam No. SE-02/PM/2002/ tanggal 27 desember 2002. Kelengkapan pengungkapan laporan keuangan sangat dipengaruhi oleh kondisi perekonomian. Keadaan ekonomi sekarang yang terus-menerus mengalami perubahan mengakibatkan banyak perusahaan tidak melakukan pengungkapan informasi yang memadai. Seperti krisis ekonomi global pada tahun 2008 yang melanda dunia yang mengakibatkan banyak perusahaan bangkrut.

1. Pengaruh ukuran perusahaan terhadap kelengkapan pengungkapan laporan keuangan.

maka perubahan kelengkapan pengungkapan yang dilihat dari nilai Y akan bertambah sebesar 1,9 dengan asumsi variabel lain tetap. Hubungan ukuran perusahaan dan kelengkapan pengungkapan dalam penelitian ini adalah positif dimana kelengkapan pengungkapan akan naik jika ukuran perusahaan naik. Hal tersebut sesuai dengan teori yang mengemukakan semakin banyak aktiva yang dimiliki oleh perusahaan maka semakin banyak informasi yang akan diunggkapakan kepada publik.

2. Pengaruh Likuditas (CR) terhadap Kelengkapan Pengungkapan laporan keuangan.

menyatakan bahwa likuiditas tidak berpengaruh terhadap kelengkapan pengungkapan laporan keuangan. hasil pengujian ini tidak sejalan dengan dengan hasil penellitian Rosaria (2007) yang menyatakan bahwa likuiditas berpengaruh terhadap kelengkapan pengungkapan laporan keuangan. Likuditas mengukur kinerja manajemen dalam mengelola perusahaan. Perusahaan dengan likuditas yang tinggi cenderung enggan melakukan pengungkapan luas yang lebih luas. Hal tersebut terjadi karena apabila investor melihat bahwa perusahaan tidak mampu memenuhi kewajibannya mereka tidak akan melakukan investasi sehingga perusahaan tidak sepenuhnya melakukan pengungkapan informasi keuangannya.

3. Pengaruh leverage (DER) terhadap kelengkapan pengungkapan laporan keuangan.

dengan asumsi variabel lain tetap. Hubungan debt to equity ratio dan kelengkapan pengungkapan menurut hasil penelitian ini adalah positif dimana kelengkapan pengungkapan akan naik jika debt to equity ratio meningkat. Hal tersebut tidak sesuai dengan teori secara umum yang mengemukakan bahwa semakin tinggi rasio leverage cenderung manajemen melakukan pengungkapan yang luas untuk menunjukkan kemampuan perusahaan dalam memenuhi kewajibannya.

4. Pengaruh profitabilitas (ROE) terhadap kelengkapan pengungkapan laporan keuangan.

Dari hasil pengujian secara parsial return on equity tidak memiliki pengaruh terhadap kelengkapan pengungkapan pada tingkat kepercayaan 95%. Hal ini dapat dilihat dari thitung sebesar -1.287 dengan signifikansi 0,260 sedangkan ttabel sebesar 2,01 sehingga thitung < ttabel (-1,287<2,01). Hasil pengujian menunjukkan hasil penelitian yang tidak sejalan dengan penelitian Nina (2010) yang menunjukkan bahwa return on equity memiliki pengaruh positif terhadap kelengkapan pengungkapan. Hasil pengujian ini sesuai dengan penelitian Hertanti (2005) yang menyimpulkan return on equity tidak berpengaruh terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan manufaktur yang terdaftar di BEI. Koefisien regresi variable return on equity sebesar -0,017 menunjukkan bahwa setiap kenaikan return

on equity satu satuan, maka perubahan kelengkapan pengungkapan yang

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil analisis yang telah dikemukakan dalam bab IV, maka kesimpulan yang diambil dari penelitian in adalah pengaruh going concern (kelangsungan hidup) perusahaan terhadap kelengkapan pengungkapan laaporan keuangan pada perusahaan food and beverages baik secara simultan maupun parsial.

1. Secara simultan, hasil penelitian ini menunjukkan tidak ada pengaruh yang signifikan dari ukuran perusahaan, current asset, debt to equity dan return on equity terhadap kelengkapan pengungkapan perusahaan Food

and Beverages yang terdaftar di BEI. Hasil penelitian menunjukkan bahwa

hasil penelitian ini tidak sejalan dengan hasil penelitian terdahulu yang dilakukan oleh Hertanti (2005) yang menyatakan bahwa ukuran perusahaan, current asset, debt to equity dan return on equity terhadap kelengkapan pengungkapan laporan keuangan.

pengungkapan laporan keuangan pada perusahaan food and beverages yang terdaftar di BEI.

3. Secara parsial, hasil penelitian ini menunjukkan bahwa CR tidak berpengaruh terhadap kelengkapan pengungkapan laporan keuangan perusahaan Food and Beverages yang terdaftar di BEI. Hasil pengujian menunjukkan bahwa hasil penelitian ini tidak sesuai dengan hasil penelitian Hertanti (2005) yang menyimpulkan likuditas memiliki pengaruh signifikan terhadap kelengkapan pengungkapan laporan keuangan. Hasil pengujian ini sejalan dengan penelitian Nina (2010) yang menyatakan bahwa likuiditas tidak berpengaruh terhadap kelengkapan pengungkapan laporan keuangan.

4. Secara parsial, hasil penelitian ini menunjukkan bahwa DER tidak berpengaruh terhadap kelengkapan pengungkapan laporan keuangan perusahaan Food and Beverages yang terdaftar di BEI. Hasil pengujian menunjukkan bahwa hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Rosaria (2007) yang menyatakan bahwa leverage berpengaruh terhadap kelengkapan pengungkapan laporan keuangan. 5. Secara parsial, ROE tidak memiliki pengaruh terhadap kelengkapan

dilakukan oleh Hertanti (2005) yang menyatakan bahwa return on equity tidak bepengaruh terhadap kelengkapan pengungkapan laporan keuangan perusahaan manufaktur yang terdaftar di BEI.

B. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan. Keterbatasan-keterbatasan tersebut antara lain :

1. Penelitian ini hanya mengambil empat buah variabel yaitu ukuran perusahaan, current asset, debt to equity ratio, dan return on equity. Sementara masih banyak rasio-rasio lain keuangan lainnya dan faktor-faktor lain seperti kondisi ekonomi untuk yang dapat dipakai unuk memprediksi kelengkapan pengungkapan laporan keuangan. Periode pengamatan dalam penelitian ini terbatas karena hanya mencakup tahun 2007-2009.

2. Sampel yang digunakan hanya perusahaan food and beverages saja, sehingga hasil penelitian tidak dapat digeneralisasikan untuk perusahaan-perusahaan lainnya.

C. Saran

Berdasarkan hasil penelitian ini, peneliti mencoba memberikan saran baik bagi perusahaan, calon investor dan investor serta peneliti selanjutnya 1. Bapepam

Bapepam harus mengawasi laporan keuangan yang disampaikan oleh perusahaan agar perusahaan memberikan pengungkapan yang lebih lengkap sehingga memberikan manfaat bagi pemakainya.

2. Perusahaan

Perusahaan harus memberikan informasi yang lengkap mengenai kinerja perusahaan untuk meingkatkan kepercayaan investor terhadap perusahaan.

3. Investor dan Calon Investor

Untuk investor dan calon investor disarankan agar tidak focus pada analisis rasio keuangan karena tidak semua rasio keuangan dapat dijadikan alat analisis yang baik untuk memprediksi kelengkapan pengungkapan laporan keuangan.

4. Peneliti selanjutnya

C. Saran

Berdasarkan hasil penelitian ini, peneliti mencoba memberikan saran baik bagi perusahaan, calon investor dan investor serta peneliti selanjutnya 1. Bapepam

Bapepam harus mengawasi laporan keuangan yang disampaikan oleh perusahaan agar perusahaan memberikan pengungkapan yang lebih lengkap sehingga memberikan manfaat bagi pemakainya.

2. Perusahaan

Perusahaan harus memberikan informasi yang lengkap mengenai kinerja perusahaan untuk meingkatkan kepercayaan investor terhadap perusahaan.

3. Investor dan Calon Investor

Untuk investor dan calon investor disarankan agar tidak focus pada analisis rasio keuangan karena tidak semua rasio keuangan dapat dijadikan alat analisis yang baik untuk memprediksi kelengkapan pengungkapan laporan keuangan.

4. Peneliti selanjutnya