ANALISIS D

SE

UNIV

DETERMINAN PENERIMAAN PAJA

DI KOTA MEDAN

TESIS

Oleh

MUHAMMAD MUHAJIR

107018027/EP

SEKOLAH PASCASARJANA

IVERSITAS SUMATERA UTARA

MEDAN

2012

ANALISIS DETERMINAN PENERIMAAN PAJAK

DI KOTA MEDAN

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains dalam Program Studi Ekonomi Pembangunan pada Sekolah

Pascasarjana Universitas Sumatera Utara

Oleh

MUHAMMAD MUHAJIR

107018027/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS DETERMINAN PENERIMAAN PAJAK DI KOTA MEDAN

Nama Mahasiswa : Muhammad Muhajir Nomor Pokok : 107018027

Program Studi : Ekonomi Pembangunan

Menyetujui, Komisi Pembimbing

(Prof. Dr. Sya’ad Afifuddin, S.E., Mec) (Dr. H.B. Tarmizi, SU)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Sya’ad Afifuddin, S.E., Mec) (Prof.Dr.Ir.A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal

:

5 Oktober 2012

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Sya’ad Afifuddin, S.E.,M.Ec Anggota : 1. Dr. H.B. Tarmizi, SU, M.Si

2. Dr. Ir. Rahmanta Ginting, M.Si 3. Dr. Rujiman, M.A.

PERNYATAAN

Dengan ini menyatakan tesis yang berjudul :

“Analisis Determinan Penerimaan Pajak Di Kota Medan”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapa pun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, 5 Oktober 2012

Yang membuat pernyataan

Analisis Determinan Penerimaan Pajak di Kota Medan

Oleh Muhammad Muhajir

Abstrak

Dalam struktur penerimaan negara, perpajakan masih merupakan primadona dan komponen terbesar dalam negeri untuk menopang pembiayaan operasional pemerintahan dan pembangunan. Disamping mampu menyediakan sumber dana bagi pembiayaan berbagai proyek penanggulangan dampak krisis ekonomi, penerimaan perpajakan juga dapat mencegah terjadinya pembengkakan defisit anggaran. Pajak tidak hanya dinikmati oleh pembayar pajak saja tapi untuk kepentingan negara demi tercapainya kesejahteraan di Indonesia pada umumnya dan Kota Medan secara spesifik.

Tujuan umum penelitian adalah untuk menganalisis faktor-faktor yang mempengaruhi Penerimaan Pajak di Kota Medan. Kemudian tujuan khususnya yaitu untuk menganalisis variabel-variabel seperti pertumbuhan ekonomi terhadap jumlah wajib pajak, pertumbuhan ekonomi dan inflasi terhadap investasi serta pertumbuhan ekonomi, inflasi, jumlah wajib pajak dan investasi terhadap penerimaan pajak di kota Medan.

Hasil penelitian menunjukkan bahwa pertumbuhan ekonomi mempunyai pengaruh yang positif dan signifikan terhadap jumlah wajib pajak, pertumbuhan ekonomi mempunyai pengaruh yang positif dan signifikan terhadap investasi, inflasi mempunyai pengaruh yang negatif dan signifikan terhadap investasi, pertumbuhan ekonomi mempunyai pengaruh yang positif dan tidak signifikan terhadap penerimaan pajak di Kota Medan, inflasi mempunyai pengaruh yang negatif dan tidak signifikan terhadap penerimaan pajak di Kota Medan, sementara jumlah wajib pajak mempunyai pengaruh yang positif dan signifikan terhadap penerimaan pajak di Kota Medan dan investasi mempunyai pengaruh negatif dan tidak signifikan terhadap penerimaan pajak Kota Medan.

TAX REVENUE ANALYSIS DETERMINANTS IN THE CITY OF MEDAN

ABSTRACT

In the structure of the state tax revenue is still the favorite and the largest component in the country to support the operational funding, governance and development. Besides able to provide a source of funds for financing various projects the impact of the economic crisis, tax revenue can also prevent swelling budget deficit. Tax is not only enjoyed by the taxpayer alone but for the sake of the country to achieve prosperity in Indonesia in general and specifically in the city of Medan.

The general objective of the study was to analyze the factors that affect the Tax Revenue in Medan. Then the specific goal is to analyze variables such as economic growth to the number of taxpayers, economic growth and inflation on investment and economic growth, inflation, the number of taxpayers and investment to tax revenue in the city of Medan.

The data used in this study is secondary data sourced from the Directorate General of Taxation (c.q. Directorate General of Taxation Regional Office of North Sumatera I), the Central Statistics Agency (BPS), the provincial and municipal, Bank Indonesia, Medan ICOR book that is published and Medan cooperation with BPS and the National Development Planning Agency (Bappenas) and from various other sources that support.

Understanding tax revenue here includes taxes received by the entire Tax Office (KPP) in Medan, while revenue is diverted to Medan Local Government (City Government) in excluded from this data, data taken from 2000 to 2010. This study used structural equation is Path Analyis who assisted with the program AMOS application or Analaysis of Moment Structure.

The results show that economic growth has a positive and significant effect on the amount of the taxpayers, economic growth has a positive and significant effect on investment, inflation has a negative and significant effect on investment, economic growth has a positive and no significant impact on the tax revenue in the city of Medan, inflation has a negative effect and no significant effect on tax revenue in the city of Medan, while the number of taxpayers who have a positive and significant effect on tax revenue in the city of Medan and investment have negative and no significant effect on tax revenue in the city of Medan.

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT, karena berkat rahmat dan

karunia-Nya sehingga penulis dapat menyelesaikan tesis yang berjudul : “Analisis

Determinan Penerimaan Pajak Di Kota Medan” ini.

Penyusunan tesis ini merupakan salah satu syarat untuk memperoleh gelar

Magister Sains dalam Program Studi Ekonomi Pembangunan Sekolah

Pascasarjana Universitas Sumatera Utara.

Dalam penyelesian tesis ini ini, penulis senantiasa mendapat bantuan dari

berbagai pihak terutama dari istriku Nurdiana Tanjung, S.E. dan putraku Akhdan

Azzam Muhdi Athaya, serta dukungan orang tua kami.

Pada kesempatan ini penulis ingin menyampaikan terima kasih kepada :

1. Bapak Prof.Dr.dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), SpA (K), selaku

Rektor Universitas Sumatera Utara.

2. Bapak Prof. DR. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah

Pasca Sarjana Universitas Sumatera Utara.

3. Bapak Prof.Dr. Erman Munir, M.Sc, Prof. Dr. Alvi Syahrin, S.H., M.S selaku

Wakil Direktur I dan II Sekolah Pasca sarjana Universitas Sumatera Utara.

4. Bapak Prof. Dr. Sya’ad Afifuddin S, S.E., M. Ec, selaku Ketua Program Studi

Ekonomi Pembangunan Sekolah Pasca sarjana Universitas Sumatera Utara.

5. Bapak Prof. Dr. Ramli M.S, selaku Sekretaris Program Studi Ekonomi

6. Bapak Prof. Dr. Syaad Afifuddin S, S.E., M. Ec, selaku Ketua Pembimbing

dan Bapak Dr. HB. Tarmizi, SU, M.Si, selaku Anggota Pembimbing yang

telah banyak memberikan saran, bimbingan dan petunjuk bagi penulis.

7. Bapak Dr. Rahmanta, M.Si, Bapak Dr. Rujiman, M.A. dan Bapak Drs.

Rahmat Sumanjaya, M.Si. selaku Pembanding atas masukan dan arahan yang

diberikan.

8. Bapak dan Ibu dosen Program Studi Magister Ekonomi Pembangunan

Sekolah Pasca sarjana Universitas Sumatera Utara.

9. Kakak-kakak senior Angkatan XVIII yang banyak membantu dalam

berdiskusi khususnya buat Heru Kusmono dan Wilsa Sitepu.

10. Teman-teman Seperjuangan “Laskar Pelangi” Angkatan XX buat Yulia

Nurjanah, Shanty Khalista, Jonathan Sitompul, Sherly Chairita, Ibu Syafrida,

M. Aldi Budianto, Salomo Barus, Gunter Winteniro dan Andrew Moses.

11. Seluruh rekan-rekan kerja dan instansi terkait yang telah banyak membantu,

Kanwil DJP Sumut I, BPS Kota Medan dan BPS Provinsi Sumatera Utara.

Penulis menyadari bahwa tesis ini masih perlu disempurnakan, oleh

karenanya kritik dan saran sangat penulis harapkan guna menyempurnakan

penelitian ini. Akhir kata, penulis mengucapkan banyak terima kasih dan semoga

tesis ini dapat berguna bagi kita semua.

Medan, Oktober 2012

RIWAYAT HIDUP

Nama : MUHAMMAD MUHAJIR

Agama : Islam

Tempat / Tanggal Lahir : Medan / 25 Nopember 1980

Jenis Kelamin : Laki-Laki

Warga Negara : Indonesia

Pekerjaan : Pegawai Negeri Sipil

Alamat : Jl. Setia Budi Pasar I Gg Jati Luhur No.15, Medan

Nama Orang Tua Laki-laki : H. Drs. Wagiran Uddin

Nama Orang Tua Perempuan : Hj. Minarti S.

Riwayat Pendidikan Formal

Sekolah Dasar : SD Muhammadiyah 03 Medan

Sekolah Menengah Pertama : SMP Muhammadiyah 33 Medan

Sekolah Menengah Atas : SMU Negeri 15 Medan

Diploma I : Program Diploma I Kebendaharaan Negara,

Sekolah Tinggi Akuntansi Negara, Medan

Sarjana (S1) : Ekonomi Akuntansi Universitas Medan Area

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ... ix

DAFTAR LAMPIRAN ... x

DAFTAR SINGKATAN ... .. xi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 10

1.3. Tujuan Penelitian ... 10

1.4. Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Pajak ... 12

2.2. Penerimaan Pajak ... 14

2.3. Fungsi Pajak ... 19

2.4. Azas-azas Dalam Perpajakan ... 20

2.5. Cara Pemungutan Pajak ... 21

2.6. Faktor – Faktor Ekonomi Eksternal Yang Mempengaruhi Penerimaan Pajak ... . 23

2.6.1. Pertumbuhan Ekonomi ... 24

2.6.2. Inflasi ... 28

2.6.5. Jumlah Wajib Pajak ... 32

2.6.6. Investasi ... 32

2.7. Penelitian Sebelumnya ... 39

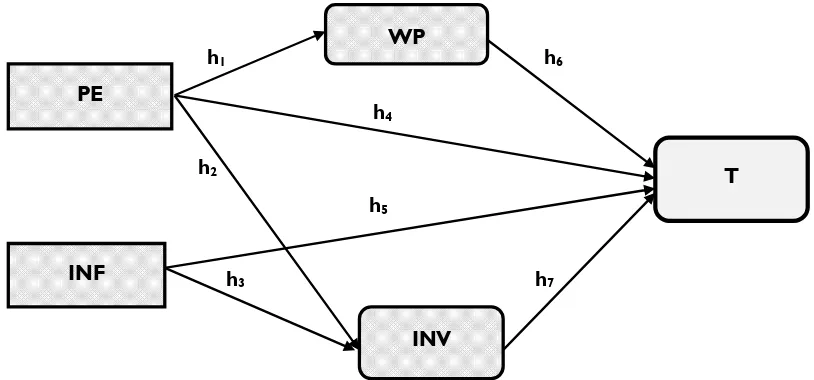

2.8. Kerangka Konseptual Penelitian ... 43

2.9. Hipotesis Penelitian ... 44

BAB III METODE PENELITIAN 3.1. Ruang Lingkup Penelitian ... 46

3.2. Jenis dan Sumber Data ... 46

3.3. Metode Analisis ... .... 47

3.3.1 . Model Analisis ... 47

3.3.2 . Variabel Penelitian ... 48

3.4. Metode Path Analysis ... 50

3.4.1 . Uji Asumsi ... 51

3.4.2 . Uji Statistik ... 54

3.4.3 . Uji Hipotesis dan Uji Hubungan ... 57

BAB IV ANALISIS DAN PEMBAHASAN

4.1. Analisis ... 58

4.1.1. Penerimaan Pajak ... 58

4.1.2. Pertumbuhan Ekonomi ... 65

4.1.3. Perkembangan Inflasi ... 67

4.1.4. Perkembangan Jumlah Wajib Pajak ... 69

4.1.5. Perkembangan Investasi ... 71

4.2. Analisis dan Pembahasan Faktor-Faktor yang mempengaruhi Penerimaan Pajak di Kota Medan ... 73

4.2.1. Uji Asumsi ... 73

4.2.2. Analisis Model ... 74

4.2.3. Uji Kesesuaian dan Uji Hubungan Kausal ... 75

4.2.4. Pengaruh Faktor-Faktor terhadap Penerimaan Pajak di Kota Medan ... 76

4.2.5. Analisis Pengaruh Langsung, Tidak Langsung dan Total ... 78

4.2.6. Pembahasan ... 83

4.2.7. Kelemahan Studi ... ... 95

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... ... 96

5.2. Saran ... . 98

DAFTAR TABEL

Nomor Judul Halaman

1.1. Jumlah Penduduk Kota Medan

Hasil Sensus Penduduk 2010 (Jiwa) ... 3

1.2. Jumlah Wajib Pajak di Kota Medan ... 4

1.3. Penerimaan Kantor Wilayah DJP Sumatera Utara I Kantor Pelayanan Pajak se-Kota Medan (Rupiah) ... 6

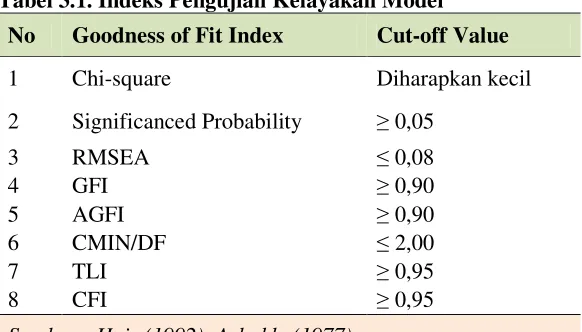

3.1. Indeks Pengujian Kelayakan Model ... 56

4.1. Perkembangan Penerimaan Pajak Kota Medan ... 63

4.2. Pertumbuhan Ekonomi Kota Medan ... 65

4.3. Perkembangan Inflasi Kota Medan ... 67

4.4. Perkembangan Jumlah Wajib Pajak Kota Medan ... 69

4.5. Perkembangan Investasi Kota Medan ... 71

4.6. Hasil Komputerisasi Criteria Goodness of Fit Indices Model ... 74

4.7. Regression Weight Measurement Faktor-Faktor yang Mempengaruhi Penerimaan Pajak di Kota Medan ... 76

4.8. Koefisien Jalur Faktor-Faktor yang Mempengaruhi Penerimaan Pajak di Kota Medan ... 79

DAFTAR GAMBAR

Nomor Judul Halaman

2.1. Kerangka Konseptual Analisis Determinan Penerimaan

Pajak di Kota Medan ... 43

2.2. Hipotesis Penelitian Analisis Determinan Penerimaan Pajak di Kota Medan ... 45

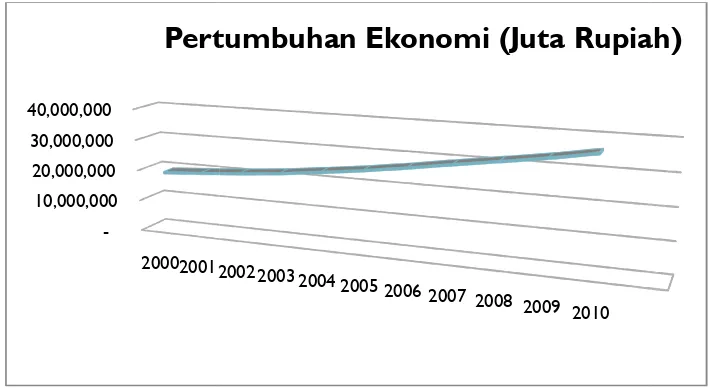

4.1. Perkembangan Penerimaan Pajak Kota Medan 2000-2010 ... 64

4.2. Pertumbuhan Ekonomi Kota Medan 2000-2010 ... 66

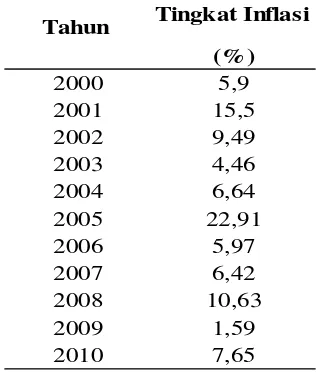

4.3. Perkembangan Inflasi Kota Medan 2000-2010 ... 68

4.4. Perkembangan Jumlah Wajib Pajak di Kota Medan 2000-2010 .... 70

4.5. Perkembangan Investasi di Kota Medan 2000-2010 ... 72

4.6. Hasil Perhitungan Regression Weight Measurement ... 75

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Data Pertumbuhan Ekonomi Kota Medan Berdasarkan

PDRB Harga Konstan ... 101

2. Data Inflasi Kota Medan ... 102

3. Data Jumlah Wajib Pajak Kota Medan ... 103

4. Data Investasi Kota Medan ... 104

5. Data Jumlah Penerimaan Pajak Kota Medan ... 105

DAFTAR SINGKATAN

ADHB = Atas Dasar Harga Berlaku ADHK = Atas Dasar Harga Konstan AGFI = Adjusted Goodness of Fit Index AMOS = Analysis of Moment Structure

APBN = Anggaran Pendapatan dan Belanja Negara Bappeda = Badan Perencana Pembangunan Daerah BI = Bank Indonesia

BPHTB = Bea Perolehan Hak atas Tanah dan Bangunan BPS = Badan Pusat Statistik

CMIN/DF = The Minimum Sample Discrepancy Function/ Degree of Freedom

CR = Critical Ratio

DJP = Direktorat Jenderal Pajak GFI = Goodness of Fit Index

KPP = Kantor Pelayanan Pajak PBB = Pajak Bumi dan Bangunan

PDRB = Produk Domestik Regional Brutto PPh = Pajak Penghasilan

PPN = Pajak Pertambahan Nilai

PPnBM = Pajak Penjualan atas Barang Mewah RMSEA = The Root Mean Square of Approximation

SPN = Sensus Pajak Nasional SDM = Sumber Daya Manusia SDA = Sumber Daya Alam TLI = Tucker Lewis Index

Analisis Determinan Penerimaan Pajak di Kota Medan

Oleh Muhammad Muhajir

Abstrak

Dalam struktur penerimaan negara, perpajakan masih merupakan primadona dan komponen terbesar dalam negeri untuk menopang pembiayaan operasional pemerintahan dan pembangunan. Disamping mampu menyediakan sumber dana bagi pembiayaan berbagai proyek penanggulangan dampak krisis ekonomi, penerimaan perpajakan juga dapat mencegah terjadinya pembengkakan defisit anggaran. Pajak tidak hanya dinikmati oleh pembayar pajak saja tapi untuk kepentingan negara demi tercapainya kesejahteraan di Indonesia pada umumnya dan Kota Medan secara spesifik.

Tujuan umum penelitian adalah untuk menganalisis faktor-faktor yang mempengaruhi Penerimaan Pajak di Kota Medan. Kemudian tujuan khususnya yaitu untuk menganalisis variabel-variabel seperti pertumbuhan ekonomi terhadap jumlah wajib pajak, pertumbuhan ekonomi dan inflasi terhadap investasi serta pertumbuhan ekonomi, inflasi, jumlah wajib pajak dan investasi terhadap penerimaan pajak di kota Medan.

Hasil penelitian menunjukkan bahwa pertumbuhan ekonomi mempunyai pengaruh yang positif dan signifikan terhadap jumlah wajib pajak, pertumbuhan ekonomi mempunyai pengaruh yang positif dan signifikan terhadap investasi, inflasi mempunyai pengaruh yang negatif dan signifikan terhadap investasi, pertumbuhan ekonomi mempunyai pengaruh yang positif dan tidak signifikan terhadap penerimaan pajak di Kota Medan, inflasi mempunyai pengaruh yang negatif dan tidak signifikan terhadap penerimaan pajak di Kota Medan, sementara jumlah wajib pajak mempunyai pengaruh yang positif dan signifikan terhadap penerimaan pajak di Kota Medan dan investasi mempunyai pengaruh negatif dan tidak signifikan terhadap penerimaan pajak Kota Medan.

TAX REVENUE ANALYSIS DETERMINANTS IN THE CITY OF MEDAN

ABSTRACT

In the structure of the state tax revenue is still the favorite and the largest component in the country to support the operational funding, governance and development. Besides able to provide a source of funds for financing various projects the impact of the economic crisis, tax revenue can also prevent swelling budget deficit. Tax is not only enjoyed by the taxpayer alone but for the sake of the country to achieve prosperity in Indonesia in general and specifically in the city of Medan.

The general objective of the study was to analyze the factors that affect the Tax Revenue in Medan. Then the specific goal is to analyze variables such as economic growth to the number of taxpayers, economic growth and inflation on investment and economic growth, inflation, the number of taxpayers and investment to tax revenue in the city of Medan.

The data used in this study is secondary data sourced from the Directorate General of Taxation (c.q. Directorate General of Taxation Regional Office of North Sumatera I), the Central Statistics Agency (BPS), the provincial and municipal, Bank Indonesia, Medan ICOR book that is published and Medan cooperation with BPS and the National Development Planning Agency (Bappenas) and from various other sources that support.

Understanding tax revenue here includes taxes received by the entire Tax Office (KPP) in Medan, while revenue is diverted to Medan Local Government (City Government) in excluded from this data, data taken from 2000 to 2010. This study used structural equation is Path Analyis who assisted with the program AMOS application or Analaysis of Moment Structure.

The results show that economic growth has a positive and significant effect on the amount of the taxpayers, economic growth has a positive and significant effect on investment, inflation has a negative and significant effect on investment, economic growth has a positive and no significant impact on the tax revenue in the city of Medan, inflation has a negative effect and no significant effect on tax revenue in the city of Medan, while the number of taxpayers who have a positive and significant effect on tax revenue in the city of Medan and investment have negative and no significant effect on tax revenue in the city of Medan.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah.

Pertumbuhan ekonomi yang tinggi dan prosesnya yang berkelanjutan

merupakan kondisi utama bagi kelangsungan pembangunan ekonomi suatu

negara, hal ini menjadi salah satu tolak ukur dari keberhasilan ekonomi negara

tersebut. Meskipun bukan satu-satunya indikator untuk menilai prestasi ekonomi

suatu negara, pendekatan pertumbuhan ekonomi cukup lazim digunakan. Karena

penduduk mengalami peningkatan dan berarti pula kebutuhan ekonomi juga akan

bertambah. Hal ini hanya bisa diperoleh melalui peningkatan output agregat

(barang dan jasa) atau sering disebut PDB atas dasar harga berlaku setiap tahun.

Jadi dalam pengertian ekonomi makro, pertumbuhan ekonomi adalah

penambahan PDB atas dasar harga berlaku.

Peran pemerintah sebagai stabilisator perekonomian dapat dijalankan

dengan mengeluarkan kebijakan-kebijakan untuk mengurangi kesenjangan dalam

perekonomian. Salah satu kebijakan yang sangat penting dilakukan oleh

pemerintah dalam pengendalian perkonomian adalah kebijakan fiskal.

Kebijakan fiskal berhubungan erat dengan kegiatan pemerintah sebagai

pelaku sektor publik. Kebjiakan fiskal dalam hal penerimaan pemerintah

mempunyai instrumen utama yaitu perpajakan. Pajak merupakan sumber

pembiayaan berbagai proyek penanggulangan dampak krisis ekonomi,

penerimaan perpajakan juga dapat mencegah terjadinya pembengkakan defisit

anggaran. Dengan demikian, penerimaan perpajakan sekaligus dapat menunjang

upaya pengendalian likuiditas ekonomi sektor swasta dan masyarakat dalam usaha

menciptakan stabilitas ekonomi, khususnya tingkat harga umum. Misi utama

Direktorat Jenderal Pajak (DJP) di dalam struktur keuangan negara menjalankan

tugas dan fungsi penerimaan pajak adalah menghimpun penerimaan pajak

berdasarkan Undang-Undang Perpajakan yang mampu menunjang kemandirian

pembiayaan pemerintah dan dilaksanakan secara efektif dan efisien (Rusjdi,

2006).

Untuk lebih mengoptimalkan penerimaan negara di sektor perpajakan,

berbagai upaya telah dilakukan oleh pemerintah. Salah satunya adalah dengan Tax

Reform (penyempurnaan Undang-Undang Perpajakan) sejak tahun 1983 sampai

dengan terakhir tahun 2009. Karena sejalan dengan adanya perkembangan

perekonomian, Undang-Undang Perpajakan yang lama ternyata tidak sesuai lagi

dengan sosial ekonomi masyarakat Indonesia baik dari sisi kegotongroyongan

nasional maupun dari laju pembangunan nasional yang telah dicapai, juga belum

dapat menggerakkan peran dari semua lapisan Subjek Pajak dalam menghasilkan

penerimaan negara (Fahmi, 2009).

Saat ini pemerintah gencar berusaha untuk meningkatkan jumlah wajib

pajak (ekstensifikasi pajak), nantinya korelasi yang positif antara pertambahan

wajib pajak dengan penerimaan pajak diharapkan dapat terbentuk. Ekstensifikasi

pajak dalam bentuk sosialisasi penyuluhan secara terencana dan pendataan

dilakukan secara serius dan berkesinambungan. Karena efek multiplier selain

penambahan dari segi jumlah wajib pajak juga akan meningkatkan tingkat

kepatuhan masyarakat wajib pajak dalam membayar pajak. Melalui sistem Self

Assessment, pemerintah bermaksud meningkatkan kesadaran dan kepatuhan wajib

pajak, yang berujung pada meningkatnya penerimaan pajak itu sendiri.

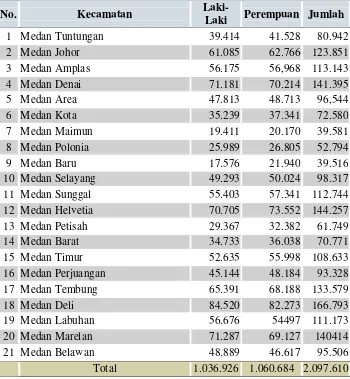

Tabel 1.1. Jumlah Penduduk Kota Medan Hasil Sensus Penduduk 2010 (Jiwa)

No. Kecamatan

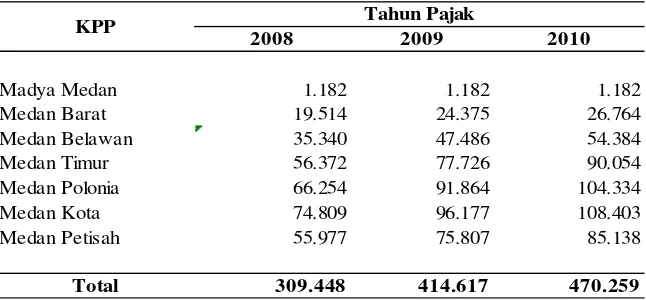

Tabel 1.2. Jumlah Wajib Pajak di Kota Medan (WP)

2008 2009 2010

Madya Medan 1.182 1.182 1.182

Medan Barat 19.514 24.375 26.764

Medan Belawan 35.340 47.486 54.384

Medan Timur 56.372 77.726 90.054

Medan Polonia 66.254 91.864 104.334

Medan Kota 74.809 96.177 108.403

Medan Petisah 55.977 75.807 85.138

Total 309.448 414.617 470.259

Sumber Data : Kanwil DJP Sumut I, Kemenkeu RI, 2012

Tahun Pajak KPP

Dari kedua tabel diatas, dapat kita amati bahwa jumlah penduduk Kota

Medan masih amat sangat potensial untuk ditingkatkan jumlah wajib pajaknya,

karena salah satu faktor meningkatnya penerimaan pajak dapat bersumber dari

semakin meningkatnya jumlah wajib pajak (berbanding lurus), walaupun tidak

selamanya peningkatkan jumlah penduduk selalu diikuti oleh jumlah wajib pajak,

Hal ini disebabkan penduduk yang mempunyai penghasilan tertentulah yang bisa

dianggap sebagai wajib pajak potensial. Disinilha peran pemerintah untuk lebih

memfilter dan menetapkan pos-pos penerimaan pajak dari sektor tersebut.

Penerimaan pajak itu sendiri sebagai sumber penerimaan negara

dipengaruhi oleh faktor internal dan eksternal. Faktor internal yang

mempengaruhi penerimaan pajak berupa kebijakan dalam menentukan dasar

pengenaan pajak (tax base) atau objek pajak, jika dasar pengenaan pajak dan

objek pajak dapat diperluas berdasarkan Undang-Undang maka hal ini

berpengaruh positif terhadap penerimaan pajak, disamping itu kebijakan

penerapan pajak yang tidak sesuai dengan tuntutan pasar dapat berpengaruh

terhadap penerimaan pajak dapat terlihat pada pertumbuhan ekonomi yang

merupakan persentase kenaikan PDRB dalam nilai riil tahun tertentu

dibandingkan tahun sebelumnya akan berpengaruh positif terhadap penerimaan

pajak. Berbanding terbalik dengan inflasi di Kota Medan.

Sistem perpajakan di Indonesia juga harus disusun menjadi lebih kondusif

agar dapat meningkatkan wajib pajak, kepercayaan dan produktifitas. Penerimaan

pajak juga dipengaruhi oleh tarif pajak (tax rate) dan basis pajak (tax based).

Tarif pajak dan basis pajak perlu disesuaikan pada tingkat yang rasional sehingga

dapat meningkatkan daya saing dan menggairahkan dunia usaha yang pada

akhirnya memberi dampak positif pada peningkatan kesejahteraan masyarakat.

Untuk penentuan penerimaan pajak memerlukan suatu perencanaan yang

wajar dan objektif dalam arti tidak hanya berorientasi pada pencapaian

penerimaan semata, tetapi juga harus melihat faktor-faktor ekonomi eksternal

secara makro yang dapat mempengaruhi di dalam penentuan suatu target

penerimaan pajak. Oleh karena itu perlu dikaji faktor-faktor manakah yang dapat

mempengaruhi penerimaan pajak sehingga target yang dialokasikannya tersebut

dapat terealisir secara wajar dan realistis sesuai dengan potensi yang ada, tingkat

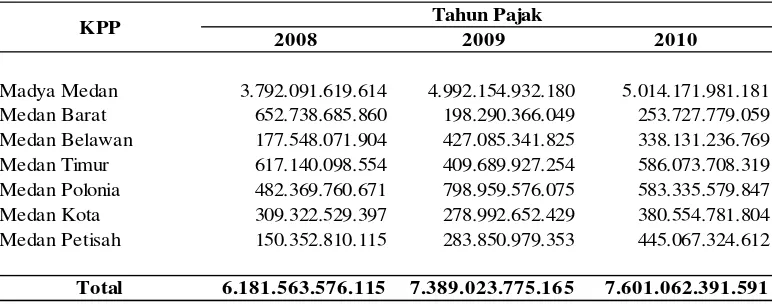

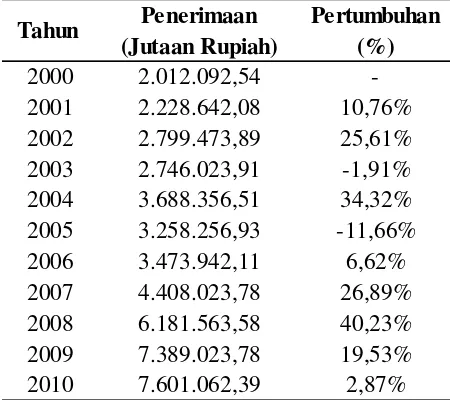

Tabel 1.3. Penerimaan Kantor Wilayah DJP Sumatera Utara I Kantor Pelayanan Pajak se-Kota Medan (Rupiah)

2008 2009 2010

Madya Medan 3.792.091.619.614 4.992.154.932.180 5.014.171.981.181

Medan Barat 652.738.685.860 198.290.366.049 253.727.779.059

Medan Belawan 177.548.071.904 427.085.341.825 338.131.236.769

Medan Timur 617.140.098.554 409.689.927.254 586.073.708.319

Medan Polonia 482.369.760.671 798.959.576.075 583.335.579.847

Medan Kota 309.322.529.397 278.992.652.429 380.554.781.804

Medan Petisah 150.352.810.115 283.850.979.353 445.067.324.612

Total 6.181.563.576.115 7.389.023.775.165 7.601.062.391.591

Sumber Data : Kanwil DJP Sumut I, Kemenkeu RI, 2012

Tahun Pajak KPP

Pada Tabel 1.2. dan Tabel 1.3. jika dicermati, Kantor Pelayanan Pajak

Madya Medan dengan jumlah wajib pajak yang sedikit dan relatif tetap (tidak ada

penambahan jumlah wajib pajak untuk 3 tahun terakhir), tetapi jumlah penerimaan

sangat besar dan penambahan dari tahun ke tahun cukup signifikan. Hal ini

disebabkan wajib pajak yang terdaftar di Kantor Pelayanan Pajak Madya Medan

merupakan wajib pajak potensial dengan omzet atau penghasilan terbesar yang

berkedudukan di seluruh Kota Medan baik berstatus sebagai kantor pusat maupun

kantor cabang (perwakilan), tidak seperti wajib pajak yang terdaftar di kantor

pelayanan pajak lainnya di kota Medan yang terdaftar di wilayah tertentu

(menurut kecamatan) sesuai dimana wajib pajak tersebut berkedudukan. Dengan

kata lain wajib pajak yang terdaftar yang di Kantor Pelayanan Pajak Madya

Medan merupakan wajib pajak-wajib pajak pilihan yang tadinya terdaftar di

seluruh kantor pelayanan pajak se-kota Medan, kemudian disatukan di satu Kantor

Sebagai ibukota dari Propinsi Sumatera Utara dan kota terbesar ketiga di

Indonesia, Kedudukan, fungsi dan peranan Kota Medan cukup penting dan

strategis secara regional, Bahkan tidak jarang digunakan sebagai barometer dalam

pembangunan dan penyelenggaraan pemerintah daerah. Sehingga secara

ekonomis dengan struktur ekonomi yang didominasi sektor tertier dan sekunder,

Kota Medan sangat potensial berkembang menjadi pusat perdagangan dan

keuangan regional/nasional.

Pada tahun 2010 Kota Medan menembus pertumbuhan ekonomi 7,7%

sesuai capaian kinerja pembangunan ekonomi daerah. Dengan perbandingan

pertumbuhan ekonomi di tahun 2009, Kota Medan hanya mengalami 6,5%, 2008

(6,8%), 2007 (7,7%) dan 2006 (7,7%). Pertumbuhan ekonomi ini diharapkan

menjadi lokomotif dalam meningkatnya penerimaan negara secara umum, dan

peningkatan Kota Medan secara khusus di sektor perpajakan.

Sementara itu untuk Produk Domestik Regional Bruto (PDRB) Atas Dasar

Harga Berlaku (ADHB) Kota Medan 2006-2010 mengalami peningkatan 53,3%

dengan total nilai PDRB ADHB Rp 48,85 triliun menjadi Rp 74,88 triliun di

tahun 2010. Jumlah PDRB perkapita atas dasar harga berlaku selama periode

serupa juga menunjukan tren yang terus meningkat sebesar 51,1%, yang mana

pada tahun 2006 PDRB perkapita ADHB Rp 23,62 juta menjadi Rp 35,7 juta di

tahun 2010.

Pemerintah Kota (Pemko) Medan melalui Badan Perencanaan

Pembangunan Daerah (Bappeda) Kota Medan juga mencatat sepanjang tahun

makanan sebesar 7,65% lebih besar dari inflasi nasional 6,96%. Nilai investasi

Kota Medan juga menunjukan perkembangan membaik dengan kurun waktu yang

sama dari tahun 2006 yang hanya Rp 8,7 triliun dan di 2010 menjadi Rp 14,4

triliun.

Untuk capaian kinerja sektoral pembangunan ekonomi daerah Kota Medan

dalam hal koperasi tercatat koperasi aktif di tahun 2010 hanya 1392 unit dari

jumlah keseluruhan 1995 atau 69,77%. Pelaku Usaha Mikro Kecil Menengah di

Medan berjumlah 222.000 usaha, dengan capaian kinerja pembinaan usaha mikro

mencapai 95,10%. Bertambahnya para Pelaku Usaha Mikro Kecil Menengah jika

diamati merupakan salah satu sumber dari penambahan jumlah wajib pajak, baik

yang berbentuk badan usaha, maupun orang pribadi. Sehingga bila terus mendapat

perhatian dari pemerintah Kota Medan, bukan tidak mungkin usaha di sektor ini

semakin berkembang dan meluas, sehingga efek multiplier yang dirasakan selain

kesejahteraan pengusaha yang bersangkutan semakin baik, peningkatan

perpajakan dari sektor inipun semakin menjanjikan, karena seiring naiknya

penghasilan yang diterima pengusaha yang bersangkutan, secara otomatis semakin

besar jumlah pajak yang disetorkan ke kas negara.

Untuk urusan penanaman modal, Kota Medan juga menunjukan kinerja

Realisasi Penanaman Modal Dalam Negeri (PMDN) di tahun 2009 sebesar Rp

890,05 miliar dan di tahun 2010 sebesar Rp 511,31 miliar atau mengalami

penurunan -42,55%. Sedangkan untuk realisasi penanaman modal asing (PMA),

tahun 2009 sebesar 4.940.200 USD dan di tahun 2010 75.880.511,24 (75,8 juta)

Untuk sasaran pembangunan ekonomi daerah tahun 2011, Pemko Medan

memfokuskan beberapa indikator antara lain PDRB Harga Berlaku Rp 85,8

miliar, Sektor Primer 2,28%, Pertumbuhan Ekonomi 7,77%, Inflasi 4%, Investasi

Rp 16,7 miliar, dan PDRB Perkapita Harga Berlaku Rp 39,2 juta.(Kabid Ekonomi

Bappeda Kota Medan, Husni, 2011)

Dengan membaiknya perekonomian di Kota Medan, diharapkan semakin

membaik pula penerimaan pemerintah khususnya di sektor perpajakan, karena

indikator-indikator seperti tingkat inflasi yang stabil, pertumbuhan ekonomi yang

terus meningkat, investasi yang semakin menjanjikan serta penambahan jumlah

wajib pajak yang diikuti kepatuhan wajib pajak dalam melakukan kewajiban

perpajakannya, akan sangat menentukan penerimaan pajak itu sendiri. Sehingga

pada akhirnya dengan sumber dana (penerimaan pajak) yang dicapai sesuai

dengan target akan semakin mensejahterakan masyarakat secara menyeluruh.

Selain itu, adanya fenomena penghindaran pajak (Tax Avoidance), dengan

cara mencari celah antara satu peraturan dengan peraturan lainnya merupakan

upaya para wajib pajak nakal untuk tidak membayar pajak. Hal ini harus dicermati

dan menjadi fokus untuk menjadi perhatian serius pemerintah, sehingga

kesalahan-kesalahan yang nantinya akan merugikan pemerintah dari sisi

penerimaan dapat dihindari.

Dari uraian tersebut penulis berusaha untuk membahas masalah ini

menjadi sebuah penelitian yang diberi judul "ANALISIS DETERMINAN

1.2. Rumusan Masalah.

Dengan memperhatikan latar belakang dan uraian yang telah diungkapkan

maka permasalahan yang akan dianalisis dalam penelitian ini adalah :

1. Apakah pertumbuhan ekonomi berpengaruh terhadap jumlah wajib pajak

di Kota Medan?

2. Apakah pertumbuhan ekonomi berpengaruh terhadap investasi di Kota

Medan?

3. Apakah inflasi berpengaruh terhadap investasi di Kota Medan?

4. Apakah pertumbuhan ekonomi berpengaruh terhadap penerimaan pajak di

Kota Medan?

5. Apakah inflasi berpengaruh terhadap penerimaan pajak di Kota Medan?

6. Apakah jumlah wajib pajak berpengaruh terhadap penerimaan pajak di

Kota Medan?

7. Apakah investasi berpengaruh terhadap penerimaan pajak di Kota Medan?

1.3. Tujuan Penelitian.

Adapun tujuan penelitian ini adalah :

1. Untuk menganalisis pengaruh pertumbuhan ekonomi terhadap jumlah

wajib pajak di Kota Medan.

2. Untuk menganalisis pengaruh pertumbuhan ekonomi terhadap investasi di

Kota Medan.

4. Untuk menganalisis pengaruh pertumbuhan ekonomi terhadap penerimaan

pajak di Kota Medan.

5. Untuk menganalisis pengaruh inflasi terhadap penerimaan pajak di Kota

Medan.

6. Untuk menganalisis pengaruh jumlah wajib pajak terhadap penerimaan

pajak di Kota Medan.

7. Untuk menganalisis pengaruh investasi terhadap penerimaan pajak di Kota

Medan.

1.4. Manfaat Penelitian.

Penelitian ini diharapkan dapat memberikan manfaat antara lain :

1. Menjadi masukan bagi Pemerintah (Direktorat Jenderal Pajak c.q. Kantor

Wilayah Direktorat Jenderal Pajak Sumatera Utara I) agar dapat

mengetahui variabel– variabel yang berpengaruh di dalam penentuan

penerimaan pajak di Indonesia pada umumnya dan di Kota Medan pada

khususnya, sehingga target dapat ditetapkan secara wajar, realistis dan

dapat terealiasir.

2. Untuk menambah wawasan, baik penulis sendiri, maupun pemerhati pajak

lainnya terutama di dalam menganalisa variabel-variabel yang

mempengaruhinya, baik variabel bebas (Independent variable) maupun

variabel antara (Intervening variable)

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Pajak

Pajak adalah suatu pungutan yang merupakan hak prerogatif pemerintah

dimana pungutan tersebut didasarkan pada undang-undang dan pemungutannya

dapat dipaksakan kepada subyek pajak dimana tidak ada balas jasa yang langsung

dapat ditunjukkan penggunaannya (Mangkoesoebroto, 2001).

Pengertian Pajak tersebut adalah salah satu dari berbagai asumsi yang

dikemukakan oleh para ahli, walaupun definisi yang diutarakan berbeda-beda,

namun masing-masing memiliki tujuan yang sama. Seperti yang dijabarkan oleh

Andriani (2000) berikut : “Pajak adalah iuran kepada negara (yang dapat

dipaksakan) yang terutang oleh wajib pajak, yang pembayarannya menurut

peraturan-peraturan tidak dapat prestasi kembali yang langsung dapat di tunjuk,

dan gunanya adalah untuk membiayai pengeluaran-pengeluaran umum

berhubungan dengan tugas negara untuk meyelenggarakan pemerintahan”.

Sedangkan definisi pajak menurut Rochmat Soemitro adalah : “ iuran

rakyat kepada kas negara (peralihan kekayaan dari sektor partikelir ke sektor

pemerintah) berdasarkan undang-undang (dapat di paksakan) dengan tiada

mendapat jasa timbal balik yang langsung dapat ditunjuk yang digunakan untuk

Dari pengertian-pengertian tersebut dapat disimpulkan, bahwa ciri-ciri

yang melekat pada pengertian pajak adalah (Mardiasmo, 2003)

1. Pajak ialah iuran rakyat kepada kas negara

Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang

(bukan barang) yang digunakan untuk sebesar-besarnya kepentingan rakyat.

2. Berdasarkan undang-undang

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta

aturan pelaksanaannya. Pajak adalah iuran wajib yang harus dibayarkan oleh

rakyat kepada negara, dalam hal ini pajak merupakan bagian dari hukum

publik yang mengatur hubungan hukum antara negara/pemerintah dengan

warganya/rakyatnya dimana negara mengambil kekayaan dari masyarakat

dan dikembalikan ke masyarakat. Undang-Undang Pajak dibuat dengan

tujuan sebagai aturan dasar pemungutan pajak, sehingga pemungutan pajak

berdasarkan atas kekuatan undang-undang beserta aturan pelaksanaannya.

Hal ini untuk menghindari adanya tindakan sewenang-wenang dalam

memungut pajak dan supaya masyarakat juga tidak semaunya untuk

membayar pajak.

3. Dapat dipaksakan

Yang dimaksud dengan dapat dipaksakan adalah bila hutang pajak tidak

dibayar, hutang itu dapat ditagih dengan menggunakan kekuasaan, salah

satunya dengan menggunakan media surat paksa, bila perlu ditindak atau

4. Tiada mendapat kontra prestasi atau timbal balik yang langsung ditunjuk

Tujuannya untuk membedakan antara pajak dan retribusi. Pembayar pajak

tidak dapat menikmati secara langsung atas pajak yang di bayar.

5. Untuk membiayai pengeluaran-pengeluaran umum pemerintah

Dalam negara terdapat Anggaran Pendapatan dan Belanja Negara, dan pajak

merupakan salah satu penyokong utama dalam penerimaan yang kemudian

digunakan untuk membiayai pengeluaran-pengeluaran dari pemerintah, jadi

atas pendapatan dari pajak tidak hanya dinikmati oleh pembayar pajak saja

akan tetapi juga oleh rakyat pada umumnya.

2.2. Penerimaan Pajak

Penerimaan negara terdiri dari penerimaan dalam negeri Pemerintah, dan

hibah. Penerimaan dalam negeri Pemerintah terdiri atas penerimaan perpajakan

dan Penerimaan Negara Bukan Pajak (Dumairy,1997).

Dewasa ini pajak merupakan tumpuan pemerintah dalam menjalankan

roda pemerintahan, penerimaan pajak merupakan sumber penerimaan negara

terbesar saat ini yaitu mencapai 80% dari penerimaan negara. Direktorat Jenderal

Pajak sebagai bagian dari Kementerian Keuangan Republik Indonesia mempunyai

tanggung jawab untuk menarik pajak dari masyarakat. Belakangan ini masyarakat

lebih kritis dan berani dalam menyuarakan keinginannya akan pelayanan yang

baik, khususnya pelayanan publik yang diberikan oleh pemerintah. Seiring dengan

bertambahnya beban yang harus ditanggung masyarakat, bertambah pula tuntutan

Jenderal Pajak (DJP) sebagai salah satu institusi pemerintah di bawah

Kementerian Keuangan yang mengemban tugas untuk mengamankan penerimaan

pajak negara dituntut untuk selalu dapat memenuhi pencapaian target penerimaan

pajak yang senantiasa meningkat dari tahun ke tahun di tengah tantangan

perubahan yang terjadi dalam kehidupan sosial maupun ekonomi di masyarakat.

Berdasarkan kewenangan dalam pemungutannya, pajak dapat digolongkan

menjadi Pajak Pusat dan Pajak Daerah. Dari kedua jenis pajak tersebut, yang akan

diuraikan berikut ini hanyalah jenis-jenis pajak pusat karena hanya pajak pusat

yang merupakan penerimaan pemerintah pusat yang menjadi bagian dari

Anggaran Pendapatan dan Belanja Negara (APBN).

Jenis pajak yang dikelola oleh Pemerintah Pusat dalam hal ini Direktorat

Jenderal Pajak (DJP) sesudah reformasi perpajakan 1983 adalah sebagai berikut :

1. Pajak Penghasilan (PPh)

Menurut Mansury (2002), PPh sesuai undang-undang tentang pajak

penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau

diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar

Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan

wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

Supramono dan Damayanti (2005) menambahkan bahwa pajak

penghasilan adalah pungutan resmi oleh pemerintah yang ditujukan kepada

masyarakat yang berpenghasilan untuk membiayai pengeluaran-pengeluaran

2. Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah (PPN dan

PPnBM)

Menurut Supramono dan Damayanti (2005) Pajak Pertambahan Nilai

adalah pajak yang dikenakan terhadap setiap pertambahan nilai dari suatu produk

atau jasa yang dihasilkan oleh pengusaha kena pajak. Sedangkan Pajak Penjualan

atas Barang Mewah adalah pajak yang dikenakan terhadap barang-barang yang

tergolong mewah.

3. Pajak Bumi dan Bangunan (PBB)

Pajak Bumi dan Bangunan menurut Supramono dan Damayanti (2005)

adalah pajak yang dikenakan terhadap bumi dan tubuh bumi serta bangunan yang

terletak di atas bumi tersebut. Sedangkan menurut Undang-Undang Nomor 12

tahun 1985 tentang pajak bumi dan bangunan sebagaimana telah diubah dengan

Undang-Undang Nomor 12 tahun 1994 pajak yang dikenakan atas bumi dan/atau

bangunan. Yang dimaksud bumi adalah permukaan bumi dan tubuh bumi yang

ada di bawahnya, sedangkan bangunan adalah konstruksi teknik yang ditanam

atau dilekatkan secara tetap pada tanah dan/atau bangunan.

4. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

Menurut Undang-Undang Nomor 21 tahun 1997 tentang Bea Perolehan

Hak atas Tanah dan Bangunan sebagaimana telah diubah dengan Undang-Undang

Nomor 20 tahun 2000 Bea Perolehan Hak atas Tanah dan Bangunan adalah

pajak yang dikenakan atas perolehan hak atas tanah dan atau bangunan.

Supramono dan Damayanti (2005) berpendapat bahwa BPHTB adalah penyerahan

5. Bea Materai

Dalam The Indonesian Tax in Brief disebutkan bahwa Bea Materai adalah

pajak atas dokumen yang dipakai masyarakat dalam lalu lintas hukum. Yang

dimaksud dengan dokumen disini adalah kertas yang berisikan tulisan yang

mengandung arti dan maksud tentang perbuatan, keadaan atau kenyataan bagi

seorang dan atau pihak-pihak yang berkepentingan. Surat perjanjian, surat kuasa,

surat pernyataan dan akte adalah sebagian contoh dari dokumen yang dikenakan

bea materai.

6. Bea Masuk

Menurut Undang-Undang Nomor 10 tahun 1995 tentang kepabeanan, yang

dimaksud bea masuk adalah pungutan oleh negara berdasarkan undang-undang

yang dikenakan terhadap barang-barang yang diimpor. Dengan adanya pungutan

tersebut, maka bea masuk selain berfungsi sebagai sumber penerimaan negara

juga sebagai pengatur arus impor, baik untuk barang konsumsi maupun barang

yang diperlukan industi dalam negeri. Dengan demikian, penerimaan bea masuk

tidak semata-mata ditujukan sebagai penerimaan untuk mengisi kas negara, tetapi

juga berfungsi sebagai alat pengaturan (regulator).

7. Cukai

Menurut Undang-Undang Nomor 11 tahun 1995 tentang Cukai, yang

dimaksud cukai adalah pungutan oleh negara berdasarkan undang-undang yang

dikenakan terhadap barang-barang tertentu yang mempunyai sifat atau

karakteristik perlu untuk dibatasi, diawasi produksinya dan peredarannya, karena

demikian, peranan cukai tidak saja berorientasi pada penerimaan negara,

melainkan mempertimbangkan pula aspek pembatasan produksi dan konsumsi.

Oleh karena itu, dasar pertimbangan besarnya penerimaan cukai tergantung dari

jumlah barang yang kena cukai, tarif cukai dan harga dasar barang kena cukai.

8. Pajak Ekspor

Yang dimaksud dengan pungutan ekspor adalah pungutan negara yang

dikenakan terhadap barang-barang tertentu yang akan diekspor. Pengaturan tarif

pajak ekspor ditetapkan dengan Keputusan Menteri Keuangan, dengan

memperhatikan harga patokan ekspor dan jumlah wajib pajak valuta asing.

Kebijakan yang ditempuh dalam pungutan pajak ekspor ini bertujuan untuk

mengendalikan harga pasar di dalam negeri.

Khusus penerimaan perpajakan di sektor Bea Perolehan Hak atas Tanah

dan Bangunan (BPHTB), terhitung 1 Januari 2011 seluruh penerimaan dialihkan

ke pemerintah daerah setempat, sedangkan di sektor Pajak Bumi dan Bangunan

(PBB) sejak 1 Januari 2012 sebagian daerah, termasuk Medan telah mengalihkan

penerimaan di sektor tersebut kepada Pemerintah Daerah (Pemko Medan).

Peranan penerimaan perpajakan sebagai salah satu sumber penting dalam

pembiayaan negara akan terus ditingkatkan dengan melakukan berbagai evaluasi

dan kebijakan penyempurnaan. Hal tersebut dimaksudkan agar pelaksanaan sistem

perpajakan dapat lebih efektif dan efesien sejalan dengan perkembangan

globalisasi yang menuntut daya saing tinggi dengan negara lain. Dengan

demikian, diharapkan prinsip-prinsip perpajakan yang sehat seperti persamaan,

terhadap peningkatan kapasitas fiskal, melainkan juga terhadap perkembangan

kondisi ekonomi makro.

Langkah-langkah reformasi perpajakan selama ini dilakukan telah berhasil

mendorong peningkatan penerimaan perpajakan secara cukup signifikan,

meskipun masih banyak menghadapi kendala terutama berkaitan dengan kapasitas

administrasi pemungutan pajak. Langkah-langkah reformasi perpajakan tersebut

antara lain meliputi langkah-langkah pembaharuan kebijakan (tax policy reform)

dan langkah-langkah pembaharuan adminstrasi kebijakan (tax administrative

reform). Langkah-langkah pembaharuan kebijakan perpajakan ini dilaksanakan

antara lain melalui perubahan UU KUP, UU PPh, perubahan UU PPN dan

PPnBM, perubahan UU PBB, perubahan UU Bea Materai, serta UU Kepabeanan

dan UU Cukai. Pada intinya Paket Amandemen Undang-Undang Perpajakan ini

lebih dititikberatkan pada pemberian rasa keadilan dan kepastian hukum di bidang

perpajakan, yang bertujuan untuk mendorong investasi serta mengoptimalkan

penerimaan perpajakan.

2.3. Fungsi Pajak

Menurut Mardiasmo (2003), pajak mempunyai fungsi sebagai berikut:

a. Fungsi Penerimaan (Budgetair)

Pajak berfungsi sebagai sumber dana bagi pemerintah yang diperuntukkan

membiayai pengeluaran-pengeluaran pemerintah.

b. Fungsi mengatur (Regulator)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan

Berdasarkan fungsi di atas dapat disimpulkan bahwa pajak sebagai fungsi

penerimaan merupakan sumber dana utama bagi penerimaan dalam negeri jadi

kontribusi terhadap pembangunan juga cukup besar, maka tidaklah heran

pemungutan atas pajak bisa dipaksakan kepada orang-orang yang memang wajib

dikenakan pajak, tentunya semua sudah diatur dalam undang-undang. Dalam

fungsi mengatur pajak yaitu pajak sebagai alat untuk mengatur atau melaksanakan

kebijakan pemerintah dalam bidang sosial ekonomi, misalnya dengan rendahnya

tarif pemungutan pajak maka bisa mendorong investasi.

2.4. Azas-Azas Dalam Perpajakan

Teori Klasik tentang sistem perpajakan yang baik dimulai sejak Adam

Smith dalam bukunya ”The Wealth of Nations” (Waluyo 2006) yang menyatakan

bahwa pemungutan pajak hendaknya didasarkan pada :

a. Equality

Pemungutan pajak harus bersifat adil dan merata, yaitu dikenakan kepada

orang pribadi yang harus sebanding dengan kemampuan membayar pajak

atau ability to pay dan sesuai dengan manfaat yang diterima. Adil

dimaksudkan bahwa setiap wajib pajak menyumbangkan uang untuk

pengeluaran pemerintah sebanding dengan kepentingan dan manfaat yang

diminta.

b. Certainty

Penetapan pajak itu tidak ditentukan sewenang-wenang. Oleh karena itu,

wajib pajak harus mengetahui secara jelas dan pasti besarnya pajak yang

c. Convenience

Kapan wajib pajak itu harus membayar sebaiknya sesuai dengan saat yang

tidak menyulitkan wajib pajak sebagai contoh pada saat wajib pajak

memperoleh penghasilan. Sistem pemungutan ini disebut pay as you earn.

d. Economy

Secara ekonomi biaya pemungutan dan biaya pemenuhan kewajiban bagi

wajib pajak diharapkan seminimum mungkin, demikian pula beban yang

dipikul wajib pajak.

Azas keadilan dalam sistem perpajakan telah banyak didiskusikan secara

luas, dan hal ini merupakan bagian terpenting dalam mengevaluasi setiap

pengajuan dalam pembuatan kebijakan perpajakan. Musgrave (Laksana, 2001)

memberikan pandangan yang adil tentang distribusi beban pajak, beban

administrasi dan pengaruh insentif pajak terhadap penerimaan pajak. Diantara

keempat azas diatas, Musgrave juga menekankan pada tiga azas lainnya, yaitu :

azas netralitas (neutrality), azas perbaikan (reformation), dan azas kestabilan dan

pertumbuhan (growth and stability).

2.5. Cara Pemungutan Pajak

Dalam memungut pajak dikenal ada tiga sistem pemungutan (Mardiasmo,

2001), yaitu :

1. Official Assessment System adalah suatu sistem pemungutan pajak yang

memberi wewenang kepada fiskus untuk menentukan besarnya pajak yang

2. Self Assessment System adalah suatu sistem pemungutan pajak yang memberi

wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk

menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya

pajak yang harus diabayar.

3. With Holding System adalah suatu sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga untuk memotong atau memungut besarnya

pajak yang terutang terhadap wajib pajak.

Sedangkan Tjahjono dan Husein (2000), mangutarakan bahwa

pemungutan pajak dilakukan berdasarkan tiga stelsel, yaitu :

1. Stelsel Nyata (riil stelsel) adalah pengenaan pajak didasarkan pada objek

(penghasilan) yang nyata, sehingga pemungutannya baru dapat dilakukan

pada akhir tahun pajak, yakni setelah penghasilan yang sesungguhnya telah

dapat diketahui sehingga cenderung lebih realistis tapi pengenaan pajak tidak

bisa pada saat langsung, jadi pengenaannya baru bisa dilakukan pada akhir

periode.

2. Stelsel Anggapan (fictive stelsel) adalah pengenaan pajak didasarkan pada

suatu anggapan yang diatur oleh undang-undang. Pada sistem ini pajak dapat

di bayar selama tahun berjalan tanpa menunggu akhir tahun jadi terkesan

agak ringan sehingga sehingga lebih meringankan wajib pajak. Di lain sisi

bila pajak dapat dibayarkan pada akhir tahun adanya kecendrungan bahwa

pajak tidak dibayar berdasarkan keadaan yang sesungguhnya.

3. Stelsel Campuran (accrual stelsel) adalah kombinasi antara stelsel nyata dan

stelsel anggapan. Pada awal tahun, besarnya pajak dihitung berdasarkan suatu

keadaan yang sebenarnya. Apabila dalam suatu tahun didapat bahwa pajak

lebih besar dari anggapan maka wajib pajak harus menambah, bila pada

kenyataannya yang dibayar terlampau besar maka wajib pajak bisa meminta

pengembalian kelebihan.

Dari penjelasan diatas, di Indonesia pada umumnya menggunakan metode

stelsel campuran dengan sistem self assessment, yaitu wajib pajak

memeperhitungkan sendiri besarnya kewajiban perpajakan, dimana pada akhir

tahun apabila terdapat kekurangan, wajib pajak harus membayar kekurangan

tersebut dengan media yang dapat digunakan, sedangkan apabila pajak yang telah

disetor wajib pajak melebihi dari yang seharusnya, maka wajib pajak dapat

mengajukan pengembalian dengan sarana restitusi.

2.6. Faktor-Faktor Ekonomi Eksternal Yang Mempengaruhi Penerimaan Pajak

Di negara-negara yang sedang berkembang sebagian besar penerimaan

pajaknya berasal dan sumber pajak tak langsung. Menurut Nafziger (1990) dan

dalam Yuzrat and Makhfatih (Nasution, 2003) menyebutkan bahwa proporsi PDB

terhadap pajak langsung pada negara sedang berkembang lebih rendah daripada

pajak langsung dari negara-negara maju. Hal ini dikarenakan pada negara-negara

yang sedang berkembang lebih rendah golongan berpenghasilan tingginya. Dalam

perkembangannya akan terjadi proses pergeseran dari dominasi pajak tidak

langsung menjadi pajak langsung sesuai dengan tingkat pertumbuhan ekonomi

Dalam jangka panjang peranan pajak langsung akan semakin penting seiring

dengan pertumbuhan ekonomi yang semakin pesat dan ditunjang pula dengan

teknologi canggih menuju era globalisasi. Selain berfungsi sebagai pemerataan

karena struktur tarifnya bersifat progresif, perkembangan hubungan internasional

yang semakin maju kearah liberal dan global mengharuskan pemerintah untuk

menurunkan tarif impornya dalam rangka peningkatan daya saing ekonomi

domestik di ekonomi dunia. Konsekuensinya penerimaan pajak tidak langsung

akan menjadi turun. Alternatifnya adalah memobilisasi penerimaan pajak yang

bertumpu pada pajak langsung seperti pajak penghasilan.

2.6.1. Pertumbuhan Ekonomi

a. Hubungan Pajak dan Pertumbuhan Ekonomi

Pajak mempengaruhi permintaan agregat {AD = C + I + G (bila

perekonomian tertutup)} secara tidak langsung melalui disposable income dan

selanjutnya terhadap pengeluaran konsumsi. Apabila pajak naik sebesar T

maka disposable income turun dengan jumlah yang sama dan pengeluaran

konsumsi juga turun sebesar : C = -c T dimana c adalah Marginal

Propensity to Consume (MPC), dan selanjutnya C ini menurunkan AD

melalui proses multiplier sebesar 1/1-c x C atau -c/1-c x T. Dengan

demikian kenaikan pajak cenderung untuk menurunkan output dan bersifat

deflasioner. Akan tetapi, apabila penerimaan pajak digunakan untuk

pembelian barang/jasa ( G) maka pengaruh pajak ini belum tentu deflasioner.

Apabila kenaikan penerimaan pajak sebesar T seluruhnya digunakan untuk

Pengaruh netto dari kebijakan tersebut sebesar (-c/1-c x T) + (1/1-c x

G). Tetapi karena seluruh kenaikan pajak digunakan untuk pembelian

barang/jasa maka T = G sehingga pengaruh nettonya terhadap AD sebesar

AD = T = G. Dengan demikian berarti, apabila penerimaan pajak

meningkat sebesar T dan seluruhnya digunakan untuk pembelian barang/jasa

sebesar G maka akan meningkatkan permintaan agregat sebesar AD. Hal ini

terkenal dengan nama dalil Anggaran Berimbang atau Balanced Budget

Multiplier (Boediono, 2001).

b. Teori Pertumbuhan Ekonomi

Teori Pertumbuhan Ekonomi Harold - Domar

Teori Harold - Domar adalah perkembangan langsung dari teori makro

Keyness jangka pendek menjadi suatu teori makro jangka panjang.

Aspek utama yang dikembangkan dari teori Keyness adalah aspek yang

menyangkut peranan investasi (I) dalam jangka panjang. Dalam teori

Keyness, pengeluaran investasi (I) mempengaruhi permintaan agregat (AD)

tetapi tidak mempengaruhi penawaran agregat (S). Harold - Domar

melihat pengaruh investasi dalam perspektif waktu yang lebih panjang.

Menurut kedua ekonom ini, pengeluaran investasi (I) tidak hanya mempunyai

pengaruh (lewat proses multiplier) terhadap permintaan agregat (AD) tetapi

juga terhadap penawaran agregat (S) melalui pengaruhnya terhadap kapasitas

produksi. Dalam perspektif waktu yang lebih panjang ini, I menambah stok kapital

(misalnya, pabrik-pabrik, jalan dan jembatan dan lain sebagainya). Jadi I = K,

Suatu daerah dapat dikatakan mengalami pertumbuhan ekonomi yang

positif apabila kuantitas barang dan jasa yang dihasilkan daerah tersebut

mengalami kenaikan. Namun demikian dalam kenyataannya sangat sulit untuk

mengetahui berapa jumlah barang dan jasa yang dihasilkan oleh suatu daerah

dalam kurun waktu tertentu. Oleh karena itu untuk mengukur pertumbuhan

ekonomi atau pertumbuhan output dilakukan dengan menggunakan perubahan

nilai moneternya (uang) yang tercermin dalam PDRB. Perubahan PDRB

menunjukkan adanya perubahan barang dan jasa yang dihasilkan oleh suatu

perekonomian dalam jangka waktu tertentu (Rahardja dan Manurung, 2004).

Model Harrod-Domar dibangun berdasarkan asumsi-asumsi :

1) Perekonomian dalam kondisi full employment dan closed economy.

2) Tidak ada campur tangan pemerintah

3) APS sama dengan MPS, dan MPS dianggap konstan

4) Rasio stok kapital terhadap pendapatan dianggap tetap

5) Tidak ada penyusutan barang capital

6) Tingkat harga umum konstan (upah riil sama dengan pendapatan riil)

7) Tidak ada perubahan tingkat bunga.

Pertumbuhan Ekonomi Solow – Swan

Teori pertumbuhan neoklasik dikembangkan oleh Robert M. Solow

(1970) dari Amerika Serikat dan T.W. Swan dari Australia (1956). Teori mereka

disebut juga dengan istilah teori neoklasik. Model Solow-Swan menggunakan

unsur pertumbuhan penduduk, akumulasi kapital, kemajuan teknologi, dan

besarnya output yang saling berinteraksi. Perbedaan utama dengan model

Selain itu, Solow-Swan menggunakan model fungsi produksi yang

memungkinkan adanya substitusi antara kapital (K) dan tenaga kerja (L). Tingkat

pertumbuhan menurut mereka berasal dari tiga sumber yaitu : akumulasi modal,

bertambahnya penawaran tenaga kerja, dan kemajuan teknologi. Teknologi ini

terlihat dari peningkatan skill atau kemajuan teknik sehingga produktivitas

meningkat. Dalam model Solow-Swan, masalah teknologi dianggap fungsi dari

waktu.

Teori Solow-Swan menilai bahwa dalam banyak hal mekanisme pasar

dapat menciptakan keseimbangan sehingga pemerintah tidak perlu terlalu banyak

mempengaruhi atau mencampuri pasar. Campur tangan pemerintah hanya sebatas

kebijakan fiskal daan kebijakan moneter.

Teori Neoklasik sebagai penerus teori Klasik menganjurkan agar kondisi

selalu diarahkan untuk menuju pasar persaingan sempurna. Dalam pasar

persaingan sempurna perekonomian bisa tumbuh optimal. Sama halnya dengan

model ekonomi klasik, kebijakan yang perlu ditempuh adalah meniadakan

berbagai hambatan dalam perdagangan, perpindahan orang, barang dan modal.

Harus dijamin kelancaran arus barang, modal, tenaga kerja dan perlunya perluasan

informasi pasar. Sarana dan prasarana perhubungan dibangun dengan baik, dan

terjaminnya keamanan, ketertiban dan kestabilan politik. Model Neoklasik sangat

memperhatikan kemajuan teknologi yang dapat ditempuh melalui peningkatan

2.6.2. Inflasi

Salah satu indikator penting dalam ekonomi makro yang berdampak luas

terhadap berbagai sektor ekonomi adalah inflasi. Inflasi adalah kecenderungan

dari harga-harga untuk naik secara umum dan terus menerus, Sukirno (2002).

Akan tetapi bila kenaikan harga hanya dari satu atau dua barang saja tidak disebut

inflasi, kecuali bila kenaikan tersebut meluas atau menyebabkan kenaikan

sebagian besar dari harga barang-barang lain. (Boediono : 2000). Kenaikan

harga-harga barang itu tidaklah harus dengan persentase yang sama. Inflasi merupakan

kenaikan harga secara terus menerus dan kenaikan harga yang terajadi pada

seluruh kelompok barang dan jasa, Pohan (2008:158).

Inflasi dalam arti sempit adalah peningkatan harga barang dan jasa

kebutuhan masyarakat secara rata-rata. Kenaikan dalam harga barang dan jasa

yang biasa terjadi jika permintaan bertambah dibandingkan dengan jumlah

penawaran atau persediaan barang di pasar, dalam hal ini lebih banyak uang

beredar yang digunakan untuk membeli barang dibanding dengan jumlah barang

dan jasa, namun tidak semua yang namanya kenaikan harga selalu diidentikkan

dengan inflasi, misalnya kenaikan harga pada hari Lebaran, ini hanya gejolak

pasar yang terjadi sesaat saja dan tidak berlangsung terus- menerus.

Inflasi akan mengurangi daya beli uang yang telah diperoleh masyarakat

dengan susah payah. Apabila haga naik, tiap lembar uang yang dihasilkannya

hanya akan mampu membeli barang dan jasa dalam jumlah yang sedikit. Jadi,

kelihatannya inflasi secara langsung telah menurunkan standar hidup. Namun

dipihak lain, ketika harga naik, pembeli barang dan jasa akan mengeluarkan lebih

jasa mendapatkan lebih banyak uang dari penjualan mereka. Karena kebanyakan

orang mendapatkan penghasilan dengan menjual jasa mereka, seperti para tenaga

kerja, penghasilan juga semakin meningkat sejalan kenaikan harga. Jadi, inflasi

sendiri tidak mengurangi daya beli riil masyarakat. Ketika laju inflasi sebesar 6 %

mengurangi nilai riil dari kenaikan sebesar 4 %, pekerja mungkin merasa dirinya

telah diperdaya. Sebenarnya pendapatan riil ditentukan oleh variabel- variabel riil

seperti modal fisik, SDM, SDA dan ketersediaan teknologi produksi. Pendapatan

nominal ditentukan oleh faktor-faktor tersebut dan tingkat harga keseluruhan. Bila

pendapatan nominal cenderung sama dengan kenaikan harga, berarti inflasi bukan

merupakan suatu masalah. Namun para ekonom telah mengidentifikasi beberapa

kerugian akibat inflasi. Masing-masing kerugian menunjukkan bahwa

pertumbuhan terus menerus pada jumlah uang yang beredar sesungguhnya

memiliki dampak pada variabel-variabel riil tersebut.

Ada berbagai kebijakan yang biasa dipergunakan oleh pemerintah dalam

menangani permasalahan ekonomi, misalnya kebijakan moneter dan kebijakan

fiskal. Target inflasi merupakan salah satu bentuk kebijakan moneter yang

ditetapkan oleh pemerintah Indonesia dalam upaya pemulihan kondisi ekonomi

nasional. Dalam hal ini Bank Indonesia selaku bank sentral menetapkan target laju

inflasi untuk periode jangka waktu tertentu. Dengan demikian, kebijakan target

inflasi lebih berorientasi ke depan (forward looking) dibanding

kebijakan-kebijakan moneter sebelumnya (yang oleh BI disebut juga kebijakan-kebijakan

Di sektor fiskal, hampir semua pajak mengganggu insentif, menyebabkan

masyarakat mengubah sikap mereka dan alokasi sumber – sumber daya dalam

perekonomian menjadi kurang efisien. Akan tetapi banyaknya pajak menimbulkan

lebih banyak masalah karena adanya inflasi, karena pembuat hukum sering kali

gagal memperhitungkan inflasi ketika merumuskan undang-undang perpajakan.

Para ekonom yang telah mempelajari undang-undang pajak menyimpulkan bahwa

inflasi cenderung menaikkan beban pajak pendapatan yang berasal dari tabungan,

tidak melihat keuntungan riil dari penjualan sejumlah aktiva.

Salah satu solusi bagi masalah ini dari pada menghilangkan inflasi adalah

menyusun daftar sistem pajak, artinya hukum pajak dapat ditulis ulang untuk

memperhitungkan dampak inflasi. Pada dunia yang ideal, hukum pajak akan

ditulis dalam rangka mencegah inflasi mengubah tanggungan pajak riil seseorang.

Walaupun secara eksplisit inflasi tidak dimasukkan kedalam penentuan

target pajak. Namun secara implisit variabel inflasi dimasukkan kedalam variabel

Produk Domestik Regional Bruto (PDRB) nominal karena didalam perhitungan

PDRB nominal memasukkan perubahan harga.

Collin Clark (Mangkoesubroto, 1993) mengemukakan hipoteisis tentang

batas kritis perpajakan. Dikatakan bahwa jika kegiatan sektor pemerintah, yang

diukur dengan pajak dan penerimaan-penerimaan lain, melebihi 25% dari total

kegiatan ekonomi, maka yang terjadi adalah inflasi. Dasar yang dikemukakan

adalah bahwa pajak yang tinggi akan mengurangi gairah kerja. Akibatnya

produktivitas akan turun dengan sendirinya dan ini akan mengurangi penawaran

agregat. Di lain pihak, pengeluaran pemerintah yang tinggi akan berakibat pada

yang timbul sebagai akibat adanya kesenjangan antara permintaan agregat dan

penawaran agregat.

Hubungan Pajak Penghasilan dengan inflasi dapat dilihat dari tulisan Dr.

Friedrich Heneman, seorang head of the department ”Corporate Taxation and

Public Finance” pada Centre for European Economic Research (ZEW) di

Mannheim, Jerman, yang berjudul ”After the death of Inflation: Will Fiscal drag

survive?” dia menyatakan : ”Declining inflation rates might have negative

consequence for tax revenues. Phenomena such as the inflationary bracket creep

in a progressive income tax system do not work any longer. With this background,

the paper analyses the extent of fiscal for OECD countries since 1965. Some

consideration of the role of money illusion and indexation in this context lays the

theoretical base. Aframework is presented that allows for the classification of

fiscal structures with regard to the type of fiscal drag (boosting tax revenues). The

subsequent econometric panel analysis is performed for total and dissaggregated

government revenues. The results back theoretical considerations of inflation’s

impact on different kinds of taxes, which tends to be positive for individual income

taxes and social security contributions and is negative for corporate income

taxation. The paper concludes that both declining inflation and changing tax

structures limit the potential for future fiscal drag.

Dari tulisan di atas bahwa dapat kita simpulkan bahwa penurunan inflasi

membawa pengaruh yang negatif pada penerimaan pajak. Inflasi memiliki

pengaruh yang berbeda-beda untuk setiap jenis pajak, inflasi memiliki pengaruh

akan tetapi inflasi memiliki pengaruh yang negatif terhadap Pajak Penghasilan

Perusahaan.

2.6.3. Jumlah wajib pajak

Di dalam Undang-Undang No. 6 Tahun 1983 yang telah diperbaharui

terakhir dengan Undang-undang No.16 Tahun 2009 tentang Ketentuan Umum dan

Tata Cara Perpajakan, pada pasal 1 angka 2 terdapat pengertian Wajib Pajak

adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan

pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan

ketentuan peraturan perundang-undangan perpajakan.

Program kebijakan ekstensifikasi dalam tahun 2010 dilaksanakan melalui

dua kegiatan utama yaitu pengenaan pajak atas surplus bank Indonesia dan

penambahan subjek pajak orang pribadi. Penambahan wajib pajak akan terus

dilakukan melalui tiga pendekatan utama yaitu pendekatan berbasis pemberi kerja

dan bendahara pemerintah, pend