TUGAS AKHIR

PERENCANAAN DAN PENGAWASAN KAS PADA PT. SINAR NIAGA SEJAHTERA

CABANG MEDAN

Oleh:

ARIESTALINI RUKMANA PANE 082102144

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Dengan kerendahan hati dan segala Puji Syukur penulis haturkan kepada Allah SWT, karena dengan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan Tugas Akhir ini tepat pada waktunya.

Adapun Tugas Akhir ini disusun sebagai salah satu syarat untuk memperoleh gelar Ahli Madya pada Program Studi Diploma III Akuntansi Universitas Sumatera Utara Medan.

Judul yang dipilih oleh penulis untuk Tugas Akhir ini adalah “Perencanaan Dan Pengawasan Kas Pada PT. Sinar Niaga Sejahtera Cabang Medan”. Penulis menyadari Tugas Akhir ini masih jauh dari sempurna, maka penulis mengharapkan adanya kritikan dan saran yang membangun dari para pembaca guna melengkapi dan menyempurnakan Tugas Akhir ini.

Dalam menyelesaikan Tugas Akhir ini, penulis mengucapkan terimakasih yang sebesar-besarnya kepada pihak-pihak yang telah memberikan bantuan maupun semangat serta Do’a, yaitu kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatra Utara.

3. Bapak Drs. Rachmat Sumanjaya Hsb, M.Si yang telah banyak membantu penulis.

4. Bapak Riza Kurniawan selaku Manager HR & GA dari PT. Sinar Niaga Sejahtera Cabang Medan, yang telah banyak membantu penulis selama ini. 5. Teristimewa kepada kedua orang tuaku, Ibunda tercinta Nurhayani dan

Ayahanda Ahmad Rukman Pane yang telah banyak membantu memberikan dukungan baik moril maupun materil hingga skripsi ini selesai, juga kepada abangku Arya dan kakakku Anita yang selalu mendukungku. Dan juga keponakan-keponakan ku yang tersayang.

6. Terimakasih buat teman-temanku Maya, Tefi, Fina, Dina, Wita, Wirdha dan Nella dan juga teman-teman Grup C semuanya, terima kasih atas dukungan kalian semua.

Akhir kata penulis memanjadkan doa kepada Allah S.W.T semoga ilmu yang penulis peroleh selama ini dapat berguna dan semoga kita semua selalu berada dalam lindungannya. Amin.

Medan, Juni 2011 Penulis

082102144

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

BAB I : PENDAHULUAN A. Alasan Pemilihan Judul ... 1

B. Perumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 4

D. Metode Penelitian ... 5

E. Sistematika Pembahansan ... 7

BAB II : PT. SINAR NIAGA SEJAHTERA CABANG MEDAN A.Gambaran Umum Perusahaan ... 9

B. Perencanaan dan Pengawasan Kas ... 13

C. Kas ... 15

D. Teknik Perencanaan Kas ... 16

E. Prosedur Penerimaan dan Pengeluaran Kas ... 19

F. Pengendalian Internal Kas ... 23

BAB III : ANALISA DAN EVALUASI A. Pengertian dan Fungsi Kas ... 32

B. Analisa dan Evaluasi Prosedur Perencanaan Kas ... 34

BAB IV : KESIMPULAN DAN SARAN

A. Kesimpulan ... 42 B. Saran ... 43 DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A. Alasan Pemilihan Judul

Sejalan dengan perkembangan dunia usaha dan semakin ketatnya persaingan, memaksa setiap perusahaan agar bertindak lebih proporsional dan rasional dalam mencapai tujuan yang telah ditetapkan perusahaan, yang paling umum diantaranya adalah untuk memperoleh laba dan mempertahankan kelangsungan hidup perusahaan tersebut. Banyak faktor yang mempengaruhi tercapainya tujuan utama ini, salah satunya adalah adanya perencanaan dan pengawasan dalam setiap aktivitas yang dilakukan perusahaan. Pengawasan dibutuhkan untuk mengawasi pelaksanaan aktivitas untuk mencapai tujuan yang telah ditetapkan dalam perencanaan. Oleh karena itulah perencanaan harus disertai dengan pengawasan.

paling bernilai dan lancar serta merupakan suatu alat pembayaran resmi dan berkekuatan hukum yang dapat dipergunakan oleh siapa saja.

Melihat begitu berperannya kas dalam kegitan perusahaan, maka penting bagi perusahaan untuk memastikan bahwa suatu perencanaan dan pengawasan kas yang tepat telah dilakukan dengan benar. Menurut Adisaputro (2003;74) hal ini bertujuan untuk:

1.Menentukan posisi kas pada berbagai waktu, yaitu dengan memperbandingkan uang kas masuk dengan uang kas keluar. Sehingga saldo kas pada akhir suatu periode akan sama dengan saldo kas awal ditambah penerimaan-penerimaan pada suatu periode dikurangi pengeluaran-pengeluaran kas pada waktu yang sama;

2.Memperkirakan kemungkinan terjadinya defisit atau surplus. Defisit terjadi bilamana pemasukkan ditambah saldo awal ternyata lebih kecil dari kebutuhan pengeluaran yang harus dibayar. Sebaliknya surplus akan terjadi bilamana pemasukan melebihi pengeluaran, sehingga jumlah saldo akhir periode mengalami peningkatan. Terhadap kemungkinan defisit inilah perusahaan perlu lebih waspada;

3.Mempersiapkan keputusan pembelanjaan berjangka pendek atau berjangka panjang. Dengan terjadinya defisit kas perusahaan perlu mencari dana tambahan dari sumber yang paling menguntungkan. Sebaliknya dengan adanya surplus yang diketahui laba sebelumnya, dapat dipersiapkan pemilihan alternatif penggunaan yang paling menguntungkan;

4.Menggunakannya sebagai dasar kebijaksanaan pemberian kredit. Besar kecilnya kas yang tersedia juga menunjukkan kemampuan perusahaan membelanjai modal kerjanya. Kemampuan pembelanjaan modal kerja ini pada gilirannya juga merupakan dasar bagi perusahaan untuk menggunakan kebijakan kredit sebagai upaya meningkatkan volume penjualan;

5.Menggunakan sebagai dasar otorisasi dana anggaran yang disediakan. Sesuatu jenis biaya yang sudah dianggarkan perlu diatur penggunaanya lewat mekanisme otorisasi pengeluaran kas. Dengan demikian plafon anggaran tidak akan melampaui dan sekaligus disesuaikan dengan keadaan likuiditas perusahaan; 6.Anggaran kas yang sudah ada juga berfungsi sebagai dasar

Perencanaan dan pengawasan kas harus dilaksanakan secara efektif dan efisien. Perencanaan kas harus ditetapkan sesuai dengan kebutuhan perusahaan dalam arti bagaimana menggunakan dan memanfaatkan penerimaan dan pengeluaran kas yang ada dalam perusahaan. Setelah diadakan perencanaan kemudian diadakan pengawasan terhadap perencanaan itu, apakah telah dilaksanakan sesuai dengan yang telah ditetapkan perusahaan. Apalagi mengingat sifat uang kas itu sendiri dimana kas merupakan unsur harta yang paling sering digunakan, bernilai dan dibutuhkan semua orang sehingga sering terjadi penyalahgunaan, penyelewengan dan manipulasi kas.

Perencanaan dan pengawasan kas harus diaplikasikan pada setiap jenis perusahaan baik perusahaan industri, jasa dan dagang dalam ukuran besar atau kecil. Perencanaan dan pengawasan ini dalam bentuk prosedur-prosedur pemisahan tanggungjawab dan pratik yang sehat serta kecakapan pegawai yang terlibat dalam pekerjaan itu, sehingga dengan diterapkan perencanaan dan pengawasan kas yang memadai itu dapat mengatasi penyalahgunaan, penyelewengan dan manipulasi kas, sekaligus merupakan alat melindungi harta perusahaan yang pada akhirnya membuat tujuan perencanaan dan pengawasan kas dapat tercapai.

dan kegiatan utamanya adalah dibidang distribusi makanan dan minuman yang diproduksi oleh GarudaFood. PT. Sinar Niaga Sejahtera Cabang Medan ini berperan penting dalam berkembangnya industri makanan dan minuman GarudaFood. Karena PT. Sinar Niaga Sejahtera Cabang Medan merupakan divisi distribusi dari holding company tersebut.

Untuk meningkatkan kualitasnya, maka perusahaan ini tentu memerlukan perencanaan dan pengawasan yang matang dan cermat khususnya pada kas guna mencegah terjadinya penyelewengan dan kesalahan yang dapat merugikan pemerintah. Mengingat pentingnya fungsi perencanaan dan pengawasan kas seperti yang telah penulis uraikan di atas, maka penulis tertarik untuk memilih judul :

“PERENCANAAN DAN PENGAWASAN KAS PADA PT. SINAR NIAGA SEJAHTERA CABANG MEDAN”.

B. Perumusan Masalah

Adapun masalah yang akan dibahas dalam penelitian ini adalah untuk mengetahui dan melihat “Apakah instansi ini menerapkan perencanaan dan pengawasan kasnya menurut Standar Akuntansi Keuangan Publik”.

C. Tujuan dan Manfaat Penelitian

Untuk menjelaskan dan menganalisa perencanaan dan pengawasan kas yang diterapkan pada PT. Sinar Niaga Sejahtera Cabang Medan, apakah sesuai menurut Standar Akuntansi Keuangan Publik

Adapun manfaat dari penelitian ini :

1. Bagi peneliti sendiri, untuk dapat mempelajari dan lebih memahami mengenai perencanaan dan pengawasan kas yang dilakukan oleh PT. Sinar Niaga Sejahtera Cabang Medan.

2. Bagi PT. Sinar Niaga Sejahtera Cabang Medan, agar dapat menerapkan perencanaan dan pengawasan kasnya menurut Akuntansi Keuangan Publik.

3. Bagi peneliti selanjutnya, sebagai bahan pendukung / referensi dalam penelitian yang sedang dilakukannya.

D. Metode Penelitian

1. Sifat dan Bentuk Penelitian

Sifat yang digunakan dalam penelitian adalah Deskriptif yaitu penelitian dilakukan untuk memperoleh gambaran yang sebenarnya tentang pelaksanaan perencanaan dan pengawasan pada PT. Sinar Niaga Sejahtera Cabang Medan.

Penelitian ini tidak terbatas terhadap pengumpulan data saja melainkan juga meliputi analisa dan interpretasi dari data tersebut, sehingga pada akhirnya dapat ditarik kesimpulan-kesimpulan mengenai masalah yang dibahas.

2. Jenis Data

Data yang dikumpulkan akan digunakan sebagai pendukung dalam penelitian ini adalah data yang bersifat kualitatif dan kuantitatif yang terdiri dari data primer dan data sekunder. Data primer adalah data yang belum diolah yang berasal dari sumber utama, dalam hal ini langsung di dapat dari PT. Sinar Niaga Sejahtera Cabang Medan. Data sekunder adalah data yang telah diolah, merupakan data pelengkap bagi data primer yang diperoleh dengan mempelajari berbagai sumber pustaka dan dokumen-dokumen yang diperoleh dari objek penelitian yang memiliki relevansi dengan sasaran penelitian.

3. Teknik Pegumpulan Data

Teknik pengumpulan data yang dilakukan penulis adalah sebagai berikut : a) Pengamatan (observasi), yaitu melakukan pengamatan langsung

terhadap hal-hal yang berhubungan dengan masalah yang diteliti pada PT. Sinar Niaga Sejahtera Cabang Medan.

b) Wawancara (interview), yaitu melakukan komunikasi secara langsung kepada pihak-pihak yang berhak memberi keterangan berkenaan dengan PT. Sinar Niaga Sejahtera Cabang Medan.

4. Metode Analisis

a) Metode Deskriptif, yaitu analisis yang dilakukan dengan cara mengumpulkan data, menyusun, mengklasifikasikan, menganalisis dan menginterpretasikannya sehingga diperoleh gambaran yang jelas mengenai penerapan perencanaan dan pengawasan kas pada PT. Sinar Niaga Sejahtera Cabang Medan.

b) Metode Kualitatif, yaitu analisis data dengan cara mengumpulkan data-data tambahan yang tertulis sehingga akan mendukung penjelasan tentang perencanaan dan pengawasan kas pada PT. Sinar Niaga Sejahtera Cabang Medan.

c) Sebagai hasil analisis tersebut, penulis akan mengambil kesimpulan dan selanjutnya mengajukan saran sebagai pemecahan masalah yang diteliti.

E. Sistematika Pembahasan

Pada bagian ini penulis akan menguraikan sistematika pembahasan yang diterapkan di dalam penulisan paper ini. Adapun sistematika pembahasan yang diterapkan adalah sebagai berikut:

BAB I : PENDAHULUAN

Pada bab ini, diuraikan apa yang menjadi alasan pemilihan judul, perumusan masalah, tujuan dan manfaat penelitian, metode penelitian dan sistematika pembahasan.

prosedur penerimaan dan pengeluaran kas, serta pengendalian internal kas.

BAB III : ANALISA DAN EVALUASI

Dalam bab ini, penulis akan memberikan pengertian dan fungsi kas, menganalisa dan mengevaluasi prosedur perencanaan kas, serta menganalisa dan mengevaluasi prosedur pengawasan kas. BAB IV : KESIMPULAN DAN SARAN

BAB II

PT. SINAR NIAGA SEJAHTERA CABANG MEDAN

A. Gambaran Umum Perusahaan 1. Sejarah Singkat Perusahaan

PT. Sinar Niaga Sejahtera adalah perusahaan swasta yang berbentuk perseroan terbatas, yang bergerak di bidang distribusi barang-barang konsumer. Perusahaan ini adalah anak dari perusahaan GarudaFood, yang memproduksi kacang Garuda, Okky Jelly dan biscuit Gery. Keberadaan perusahaan distribusi dianggap perlu untuk memperlancar arus perputaran barang yang diproduksi. Perusahaan ini didirikan oleh Bapak Sudamek, pada tanggal 11 November 1992, dengan akte notaris Tang Eng Kiam, SH No. 4, yang berkedudukan di Jl. Kelenteng No. 8 Jakarta.

PT. Sinar Niaga Sejahtera sekarang berkantor pusat di Bekasi, yaitu Jl. Wahab Affan No. 135 Medan Satria, dan telah membuka cabang di delapan propinsi dan beberapa cabang pembantu di beberapa kota lainnya. Salah satu cabangnya ada di Medan, yang didirikan pada 9 Januari 2002, dan berkedudukan di Komplek Pergudangan SBU Mabar No. 14B. PT. Sinar Niaga Sejahtera cabang Medan merupakan pusat distribusi consumer goods untuk wilayah Sumatera bagian Utara, yang meliputi propinsi Aceh, Sumatera Utara dan Riau.

2. Struktur Organisasi Perusahaan

pimpinan atas sampai pada bawahan yang ada di dalam perusahaan tersebut. Suatu perusahaan sangat membutuhkan struktur organisasi dalam mencapai tujuan melalui pelaksanaan aktivitas usahanya, mengatur hubungan antara fungsi-fungsi dalam perusahaan karena struktur organisasi yang baik, akan dapat menunjang keberhasilan perusahaan dalam mencapai tujuan dan akan membantu sistem pengawasan pada perusahaan tersebut.

Tugas dan tanggungjawab masing-masing bagian dapat diuraikan sebagai berikut:

1. Branch Manager (Kepala Cabang)

Tugas dan tanggungjawabnya : mewakili pusat ditingkat cabang dalam hal pengangkatan dan pemberhentian karyawan bagian penjual, serta pencapaian target penjualan cabang.

2. Finance and Administration Manager (FAM)

Tugas dan tanggungjawabnya : membina dan mengarahkan karyawan bagian administrasi keuangan, bertanggungjawab dalam hal penerimaan dan pengeluaran uang cabang, melakukan perekrutan dan pemberhentian karyawan bagian administasi keuangan.

3. Sales Supervisor

4. Sales Administration

Tugas utamanya : mengelola dan mengendalikan seluruh aktivitas administrasi penjualan kantor cabang sesuai dengan kebijakan penjualan yang telah digariskan perusahaan.

Tanggungjawabnya :

− Terlaksananya penyampaian informasi kebenaran dan ketersediaan

produk pada Kepala Cabang dan Tim Penjualan secara akurat.

− Terlaksananya aktivitas administrasi penjualan kantor cabang secara

tertib dan tepat waktu.

− Terlaksananya monitoring buku ekspedisi surat pengantar barang

(SPB) dan fatur / invoice secara benar dan rapi. 5. Finance and Accounting Supervisor (FAS)

Tugas utamanya : mengelola dan mengendalikan seluruh aktivitas data keuangan, serta menyajikan laporan keuangan kantor cabang secara benar dan tepat waktu.

Tanggungjawabnya :

Terlaksananya pengelolaan data keuangan sesuai sistem dan kebijakan yang ditetapkan oleh perusahaan dan penyimpanan laporan keuangan dan perpajakan kantor cabang secara benar dan tepat waktu.

6. Inkaso / Pengendalian Piutang

Tugas utamanya : mengelola seluruh aktivitas penagihan piutang kantor cabang.

Tanggungjawabnya :

Terlaksananya pencapaian target tagihan kantor cabang dengan tepat waktu serta terlaksananya administrasi penagihan piutang secara tertib dan rapi. 7. Kepala Gudang

Tugas utamanya : mengelola seluruh aktivitas penerimaan, penyimpanan, pemeliharaan dan pengeluaran serta pengiriman barang persediaan secara baik dan sesuai dengan prosedur yang ditetapkan perusahaan.

Tanggunjawabnya :

Terlaksananya mutasi penerimaan dan pengeluaran persediaan barang di gudang secara baik, pelaporan informasi, kondisi dan jumlah persediaan barang di gudang secara lengkap, benar dan akurat serta terlaksananya pembinaan dan pengembangan asisten gudang dan supir operasional.

3. Visi dan Misi Perusahaan Visi:

Menjadi salah satu perusahaan terbaik di industri makanan dan minuman di Indonesia dalam aspek profitabilitas, penjualan dan kepuasan konsumen melalui karya yang kreatif dan inovatif dari seluruh karyawan yang kompeten.

Misi:

• Memuaskan konsumen dengan menyediakan:

b. Produk-produk konsumsi dan layanan berkualitas yang bukan berasal dari bahan-bahan yang merupakan hasil pengorbanan hewan atas kehendak langsung perusahaan.

• Membentuk komunitas karyawan untuk tumbuh bersama dan

mengembangkan kualitas kehidupan, lingkungan kerja dan pekerjaan para karyawan.

• Menciptakan kemanfataan jangka panjang yang berkesinambungan dengan

hubungan antara perusahaan dengan seluruh mitra usahanya.

• Meningkatkan nilai tambah bagi pemegang saham dengan menjalankan

etika bisnis dan pengelolaan perusahaan yang baik.

B. Perencanaan dan Pengawasan Kas

Perencanaan dilihat dari fungsi manajemen mengandung arti sebagai suatu penentuan serangkaian tindakan sebelum usaha dimulai. Adapun defenisi perencanaan menurut Wiliams (2001;143) adalah “Perencanaan adalah memilih suatu tujuan dan mengembangkan suatu metode atau strategi untuk mencapai suatu tujuan”.

Sedangkan menurut Nafarin (2003;3):

Jadi kesimpulannya, manfaat perencanaan yang baik dalam suatu perusahaan adalah:

1. Perencanaan dapat menciptakan aktivitas yang teratur. 2. Perencanaan memberi dasar untuk pengawasan.

3. Perencanaan membantu manajer mancapai target perusahaan.

4. Perencanaan menggambarkan kemungkinan-kemungkinan pada masa yang akan datang.

5. Perencanaan dapat membangkitkan prestasi kerja karyawan.

Perencanaan yang baik dapat disusun dengan mempertimbangkan kondisi waktu yang akan datang dengan periode sekarang pada saat rencana disusun.

Perencanaan dibutuhkan untuk menetapkan prosedur terbaik dalam pencapaian tujuan-tujuan yang telah ditetapkan oleh perusahaan. Dengan demikian suatu perencanaan kas meliputi prosedur yang dibuat untuk memastikan tersedianya kas yang cukup dalam memenuhi kewajiban lancar serta menginvestasikan setiap kelebihan kas. Komponen dari perencanaan kas adalah “anggaran kas” yaitu suatu perencanaan kegiatan secara menyeluruh yang meliputi penerimaan dan pengeluaran kas untuk suatu periode tertentu. Anggaran kas ini sangat berguna bagi manajemen setiap perusahaan maka perusahaan memiliki teknik-teknik khusus yang mendukung pengawasan kas, karena teknik pengawasan yang akan membantu pencapaian pengendalian kas yang baik.

1. Semua pengeluaran dilakukan dengan cek. Pengeluaran-pengeluaran dalam jumlah kecil dilakukan melalui dana kas kecil.

2. Semua pengeluaran kas harus memperoleh persetujuan dari yang berwenang terlebih dahulu.

3. Terdapat pemisahan tugas antara yang berhak menyetujui pengeluaran kas, yang menyimpan uang kas dan melakukan pengeluaran serta mencatat pengeluaran kas.

C. Kas

Kas adalah aktiva yang paling aktif didalam perusahaan dalam artian paling cepat berubah dan hampir seluruh transaksi perusahaan berawal dari penerimaan dan pengeluaran kas (berkaitan dengan kas). Perkiraan kas terdiri dari kas yang ada dalam perusahaan (cash on hand) dan yang ada di bank (cash in bank). Dalam standard akuntansi keuangan (2000;20) kas didefinisikan sebagai berikut: “Kas terdiri dari saldo kas (cash on hand) dan rekening giro, setara kas (cash Equivalent) adalah investasi yagn sifatnya sangat likuid, berjangka pendek dan dengan cepat dapt dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko perubahan nilai yang signifikan”.

dengan segera dan diterima sebagai alat pelunasan kewajiban pada nilai nominalnya”.

Kriteria lain dapat dianggap sebagai kas adalah dapat digunakan dengan segera. Artinya, apabila diminta dapat segera dikeluarkan. Dalam hal ini kas yang telah disisihkan untuk tujuan penggunaan tertentu (dalam akuntansi disebut sebagai funds), misalnya uang yang disisihkan untuk pembayaran dividen, utang, dan lain-lain tidak dapat digolongkan sebagai kas. Sesuai dengan definisinya, di neraca kas disajikan nilai nominalnya. Uang kas dalam bentuk valuta asing dikonversikan kedalam rupiah pada nilai tukar yang berlaku di pasaran pada tanggal neraca.

D. Teknik Perencanaan kas

Perencanaan dibutuhkan untuk menetapkan prosedur terbaik dalam pencapaian tujuan-tujuan yang telah ditetapkan oleh perusahaan. Dengan demikian suatu perencanaan kas meliputi teknik atau prosedur yang lancar serta menginvestasikan setiap kelebihan kas. Komponen dari perencanaan adalah “anggaran kas” yaitu suatu perencanaan kegiatan secara menyeluruh yang meliputi penerimaan dan pengeluaran kas untuk suatu periode tertentu.

Blocher, chen dan Lin (2000; 354) mengatakan :

“Anggaran mengidentifikasi sumber daya dan komitmen yang dibutuhkan untuk memenuhi kebutuhan organisasi selama periode anggaran”.

“Anggaran merupakan rencana yang terorganisir dan menyeluruh, dinyatakan dalam unit moneter untuk operasi dan sumber daya suatu perusahaan selama periode tertentu dimasa yang akan datang”.

Dari pengertian diatas dapat ditarik kesimpulan bahwa anggaran mengandung unsur-unsur yaitu:

1. Mencakup suatu kepentingan.

Pada dasarnya anggaran yang disusun meliputi sebagian dari operasi, misalnya mengenai pendapatan dari suatu proyek atau sering juga meliputi seluruh operasi dari perusahaan.

2. Mencakup suatu jangka waktu yang akan datang

Anggaran merupakan gambaran atau ramalan pada masa yang akan datang 3. Bersifat Kwantitatif

Anggaran merupakan penjabaran dari program aktivitas perusahaan secara kwantitatif.

Tujuan utama anggaran kas :

1. Memberikan taksiran posisi kas pada akhir periode sebagai hasil dari operasi yang dijalankan.

2. Mengetahui kelebihan atau kekurangan pada waktunya.

3. Menentukan kebutuhan pembiayaan dan atau kelebihan kas yang menganggur untuk investasi.

5. Menetapkan dasar yang baik untuk pemantauan posisi kas secara terus-menerus.

Untuk dapat merencanakan posisi kas yang diinginkan pada suatu saat tertentu perlu dibuat anggaran kas yang mencerminkan penerimaan dan pengeluaran kas. PT. Sinar Niaga Sejahtera Cabang Medan merencanakan posisi keuangan yang diinginkan membuat suatu anggaran kas yang mencerminkan penerimaan dan pengeluaran kas yang memuat taksiran terperinci mengenai setiap unsur dan jenis biaya atau fungsi yang menyangkut penerimaan dan pengeluaran perusahaan.

Dalam penyusunan anggaran, setiap bidang yang ada dalam perusahaan mengajukan anggaran masing-masing. Penyusunan anggaran di masing-masing bidang didasarkan pada rencana operasi perusahaan serta prediksi di bagian ini diserahkan kepada bagian keuangan, kemudian bagian keuangan akan me-review anggaran-anggaran tersebut, setelah mendapatkan persetujuan dari pimpinan perusahaan baru disusun anggaran secara menyeluruh.

E. Prosedur Penerimaan dan Pengeluaran Kas 1. Prosedur Penerimaan Kas

Tujuan dilaksanakannya prosedur penerimaan kas adalah agar setiap fungsi yang berhubungan dengan penerimaan kas dapat melakukan tugas sesuai dengan tanggungjawabnya. Prosedur penerimaan kas telah diterapkan oleh pejabat sebelumnya dan akan diperbaharui apabila ada kebijaksanaan baru sesuai dengan perkembangan perusahaan.

Menurut Dykman, Dukes dan Davis (2000;297), prosedur pengawasan intern penerimaan kas yang baik adalah :

1.Pemisahan tanggung jawab untuk menangani kas, mencatat transasksi kas dan rekonsiliasi saldo kas. Ini mengurangi kemungkinan pencurian dan penggelapan melalui pencatatan palsu.

2.Memberikan tanggungjawab penanganan dan pencatatan kas pada orang berlainan untuk memastikan arus kas dapat disetor tanpa terlambat. Pengawasan ini membutuhkan perhitungan, pencatatan dan penabungan dari kas yang diterima.

3.Melalui pengawasan yang ketat atas semua fungsi penanganan dan pencatatan kas. Pengawasan ini membutuhkan perhitungan kas yang rutin dan mendadak, audit internal serta pelaporan harian atas penerimaan, pembayaran dan saldo kas.

Fungsi penerimaan uang kas yang menjadi permasalahan dapat diterangkan sebagai berikut :

a. Penanganan Fisik dan Pengawasan 1. Penerimaan Uang

Setiap uang dari pendapatan penjualan maupun dari penerimaan lainnya harus dilaksanakan dengan cara setoran atau transfer kerekening perusahaan.

Karena setiap penerimaan langsung disetor ke bank, maka perusahaan tinggal mencatat aplikasi dari bank ke dalam laporan perusahaan.

b. Penanganan Administrasi dan Pengawasan 1. Pengumpulan Data Pendukung

Aplikasi dari bank yang diterima oleh perusahaan akan dikumpulkan oleh perusahaan dan didistribusikan kebagian yang memerlukan.

2. Pencatatan dan Perincian Transaksi

Dengan memperhatikan atau memeriksa secara seksama yaitu tanggal penerimaan, nama penyetor, jumlah yang diterima dan untuk tujuan apa. 3. Pembukuan dan Perkiraan Pengawasan dan Buku Pembantu

Setiap penerimaan aplikasi kas sebelum dimasukkan kedata komputer terlebih dahulu dicatat dalam buku pendapatan dan penerimaan kas. Pencatatan akses data ke komputer dengan menggunakan kode langganan sehingga memudahkan dalam pengawasan transasksi.

Berikut prosedur peneriman kas PT. Sinar Niaga Sejahtera Cabang Medan: a. Pengurusan penerimaan fisik dan pengawasannya terhadap :

1) Penerimaan

2) Kontrol periodik dan penjagaan keamanan 3) Penyimpanan dan penyetoran ke bank b. Pengurusan administrasi dan pengawasannya :

3) Pencatatan ( Posting ) ke rekening buku besar dan buku pembantu

Dengan teknik pengawasan atas penerimaan kas seperti itu, kemungkinan timbulnya hal-hal yang tidak diinginkan terhadap kas akan kecil, dimana bukti kas masuk yang dibuat oleh kasir dapat diawasi oleh bagian keuangan dengan cara membandingkan daftar penerimaan kas dengan bukti setor yang langsung diterima oleh bagian keuangan dari bank. Jadi disini bukti setor ke bank dapat dijadikan sebagai bukti pendukung oleh bagian keuangan

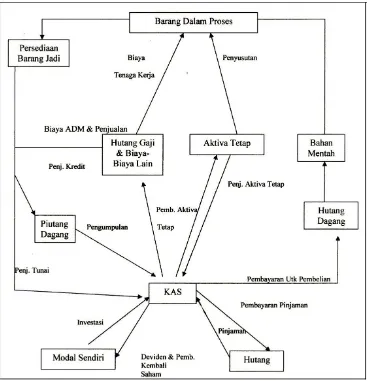

Pada dasarnya, untuk mempersiapkan sumber dana dan penggunaan dana dengan dasar kas dilakukan dengan :

1. Mengklasifikasikan perubahan-perubahan neraca bersih yang terjadi pada dua titik waktu kedalam perubahan yang menurunkan kas

2. Mengklasifikasikan laporan laba-rugi dan perubahan laba yang ditahan kedalam faktor-faktor yang meningkatkan kas dan faktor-faktor yang menurunkan kas

3. Mengkonsolidasikan kedua informasi tersebut kedalam laporan sumber dan penggunaan dana

yang dimilki oleh perusahaan menunjukkan penggunaan bersih dari dana, sedangkan hutang dan modal sendiri mencerminkan sumber dana.

Perputaran aliran dana pada perusahaan digambarkan pada gambar sebagai berikut :

2. Prosedur Pengeluaran Kas

Semua bidang bisa mengajukan permohonan untuk pengeluaran kas sesuai dengan kebutuhannya. Permohonan dari bidang-bidang harus diketahui oleh bidang keuangan dan disetujui oleh pimpinan/direktur. Kemudian jika disetujui maka kasir membayar pengeluaran kas berdasarkan bukti pengeluaran kas yang telah disetujui direktur/pimpinan.

Adapun prosedur pengeluaran kas yang baik adalah :

1. Memisahkan tanggungjawab untuk pencatatan pengeluaran kas, penulisan cek, pengiriman cek dan pencatatan.

2. Melaksanakan semua pengeluaran kas dalam bentuk cek kecuali pengeluaran yang kecil menggunakan dana kas kecil.

3. Apabila dana kas kecil diterapkan perlu dikembangkan pengendalian yang ketat dan prosedur otorisasi untuk penggunaannya.

4. Menyimpan dan menandatangani cek hanya apabila disertai dokumen dan verifikasi yang memadai.

5. Mengawasi semua fungsi pengeluaran kas pencatatan.

F. Pengendalian Internal Kas

Menurut Ikatan Akuntan Indonesia (2002; 29) :

Sistem akuntansi yang baik adalah segala kegiatan yang meliputi semua teknik, metode dan prosedur yang diterapkan untuk mencatat dan mengelola data akuntansi.

Teknik dasar dari suatu sistem pengendalian menurut adalah :

a. Secara khusus menetapkan tanggungjawab pengelolaan penerimaan kas. b. Pemisahan pengelolaan dan pencatatan penerimaan kas.

c. Mendepositokan seluruh kas yang diterima setiap hari. d. Sistem voucher untuk mengendalikan pembayaran kas. e. Pemeriksaan intern dalam interval waktu yang tidak terduga. f. Pencatatan ganda atas kas.

Kutipan di atas dapat diuraikan sebagai berikut :

a. Secara khusus menetapkan tanggungjawab pengelolaan penerimaan kas. Penetapan tanggungjawab secara khusus dalam pengelolaan penerimaan kas merupakan prinsip yang mendasar dalam pengendalian kas, hal ini memberikan gambaran hanya tanggungjawab yang ditetapkan secara khusus kepada seseorang. Dalam masalah kas, prinsip ini merupakan suatu hal yang sangat penting.

b. Pemisahan pengelolaan dan pencatatan penerimaan kas.

akuntansi. Juga disyaratkan agar perbandingan antara deposito bank dengan catatan pembukuan dapat dilakukan secara teratur oleh pihak ketiga yang terlibat dalam fungsi pengelolaan kas ataupun dalam pencatatan kas.

c. Mendepositokan seluruh kas yang diterima setiap hari.

Pendepositoan setiap hari atas seluruh kas yang diterima akan mencegah bertebarnya jumlah kas setiap bagian dan penggunaannya diluar tujuan perusahaan. Para pejabat dan karyawan akan sedikit peluangnya untuk meminjam dengan cara kasbon, dengan demikian pengaruh untuk penyelewengan ataupun resiko pencurian akan dapat dihindari. Bank akan melindungi kas perusahaan dan mengeluarkan hanya dengan persetujuan dari orang yang berwenang.

d. Sistem voucher untuk mengendalikan pembayaran kas.

sistem yang terpisah. Dalam masing-masing fungsi tersebut, aktivitas pengelolaan dan pencatatan dilakukan oleh pihak yang berbeda-beda. e. Pemeriksaan intern dalam interval waktu yang tidak terduga

Pemerikasaan intern dalam interval waktu yang tidak terduga dan tidak diberitahukan terlebih dahulu merupakan suatu bagian sistem pengawasan kas. Seorang anggota staff pemeriksaan intern melakukan verifikasi atas catatan dan cek pada aktivitas para karyawan yang mengelola kas untuk memastikan bahwa ketentuan system telah dilaksanakan. Pengendalian seperti ini khususnya diperlukan atas kas kecil dan kas lainnya.

f. Pencatatan ganda atas kas

Adapun teknik atau cara yang dilakukan oleh perusahaan dalam mengawasi kas adalah sebagai berikut :

1. Petty Cash ( Sistem Dana Kas Kecil ) 2. Rekening Koran

3. Rekonsiliasi Saldo Bank 4. Sistem Voucher

5. Cash Flow ( Arus Kas )

Dari kutipan diatas dapat dibuat keterangan sebagai berikut : 1. Petty Cash (System Dana Kas Kecil)

Kas kecil adalah kas yang digunakan untuk menentukan pembayaran atas pengeluaran-pengeluaran kecil (rutin) perusahaan dalam meliputi jumlah yang relatif kecil juga dalam hubungan dengan kas kecil.

Ada dua metode yang digunakan, yaitu : 1. Sistem Dana Tetap (Imprest System) 2. Sistem Berubah-ubah (Fluctuasy System)

Penjelasan dari kedua metode diatas adalah sebagai berikut : 1. Sistem Dana Tetap (Imprest System)

kecil akan meminta pengisian kembali kas kecil sebesar saldo yang sudah ditetapkan atau dikeluarkan dari kas kecil.

Pada waktu meminta pengisian kembali, pengawasan kas kecil akan menyerahkan bukti-bukti pengeluaran kas kecil. Pengisian kembali ini dicatat dengan mendebit rekening yang sesuai untuk masing-masing pengeluaran yang dasarnya adalah bukti-bukti pengeluaran dan kreditnya kas. Dengan cara ini saldo rekening kas tidak akan berubah.

2. Sistem Berubah-ubah (Fluctuasy System)

Pada system ini saldo rekening kas kecil tidak tetap, tetapi berfluktuasi sesuai dengan jumlah pengisian kembali dan pengeluaran-pengeluaran dari kas kecil. Dalam metode fluktuasi setiap terjadi pengeluaran dari kas akan langsung dicatat, sehinggga buku pengeluaran kas kecil mempunyai fungsi sebagai buku jurnal dengan menjadi dasar untuk pembukuan ke rekening-rekening kas kecil akan dikredit sebesar jumlah yang dikeluarkan dan pada saat pengisian kembali rekening kas kecil di debit sebesar yang diterima.

2. Rekening Koran

Rekening Koran dari bank dapat digunakan untuk mengecek ketelitian oleh perusahaan dalam mengecek ketelitian transaksi kas yang dicatat di dalam jurnal penerimaan dan pengeluaran kas. Warren, Reeve dan Fees (2005; 358) menyatakan : “Rekening Koran adalah laporan bank yang menunjukkan saldo awal, penambahan, pengurangan dan saldo pada akhir periode”.

Salinan rekening koran yang diterima nasabah dari bank memperlihatkan : 1. Besar saldo uang nasabah yang tersedia di bank pada awal periode.

2. Jumlah-jumlah penambahan yang tersedia pada periode tersebut. 3. Jumlah-jumlah pengurangan pada periode tersebut.

4. Besar saldo nasabah yang tersedia pada periode tersebut.

3. Rekonsiliasi Bank

Setelah perusahaan menerima salinan rekening koran dari bank, maka saldo rekening bank itu dicocokkan dengan buku perusahaan. Menurut Mulyadi (2001;168-169) : “Secara periodik harus diadakan pencocokan fisik kekayaan dengan catatannya”.

Untuk menjaga kekayaaan perusahaan dan mengecek ketelitian dan keandalan catatan akuntansinya yang bersangkutan dengan kekayaan perusahaan.

Seringkali terjadi bahwa kedua saldo tersebut tidak memperlihatkan persamaan, yang mungkin disebabkan karena beberapa hal seperti :

2. Bank memberi bunga atas saldo uang perusahaan yang tersedia di bank yang diperhitungkan kedalam rekening koran perusahaan.

3. Bank atau perusahaan melakukan pencatatan yang salah.

4. Adanya penarikan cek yang oleh perusahaan lupa mencatatnya ke dalam buku perusahaan.

4. Sistem Voucher

Sistem voucher meliputi catatan, metode dan prosedur yang digunakan untuk menyetujui dan mencatat kewajiban serta untuk membayar dan mencatat pembayaran kas atas kewajiban tersebut. Dalam system ini yang harus diperhatikan adalah voucher, register voucher dan file untuk voucher yang belum dibayar, serta register cek dan file untuk voucher yang telah dibayar.

5. Arus Kas (Cash Flow)

Salah satu bagian dari laporan keuangan adalah laporan arus kas. Laporan arus kas adalah laporan yang menyajikan arus penerimaan dan pengeluaran aktivitas operasi, investasi dan pendanaan dari suatu perusahaan pada suatu periode tertentu.

Laporan arus kas melaporkan :

1. Pengaruh operasi suatu perusahaan atas kas selama satu periode. 2. Transaksi investasi.

3. Kenaikan atau penurunan bersih di dalam kas selama satu periode.

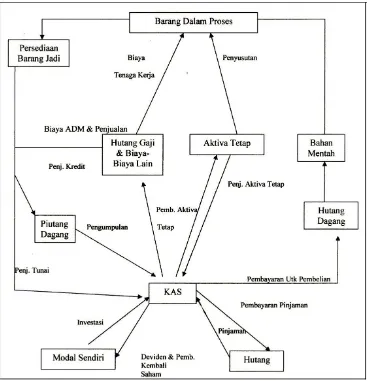

yang dimilki oleh perusahaan menunjukkan penggunaan bersih dari dana, sedangkan hutang dan modal sendiri mencerminkan sumber dana.

Perputaran aliran dana pada perusahaan digambarkan pada gambar sebagai berikut :

2. Prosedur Pengeluaran Kas

Semua bidang bisa mengajukan permohonan untuk pengeluaran kas sesuai dengan kebutuhannya. Permohonan dari bidang-bidang harus diketahui oleh bidang keuangan dan disetujui oleh pimpinan/direktur. Kemudian jika disetujui maka kasir membayar pengeluaran kas berdasarkan bukti pengeluaran kas yang telah disetujui direktur/pimpinan.

Adapun prosedur pengeluaran kas yang baik adalah :

1. Memisahkan tanggungjawab untuk pencatatan pengeluaran kas, penulisan cek, pengiriman cek dan pencatatan.

2. Melaksanakan semua pengeluaran kas dalam bentuk cek kecuali pengeluaran yang kecil menggunakan dana kas kecil.

3. Apabila dana kas kecil diterapkan perlu dikembangkan pengendalian yang ketat dan prosedur otorisasi untuk penggunaannya.

4. Menyimpan dan menandatangani cek hanya apabila disertai dokumen dan verifikasi yang memadai.

5. Mengawasi semua fungsi pengeluaran kas pencatatan.

F. Pengendalian Internal Kas

Menurut Ikatan Akuntan Indonesia (2002; 29) :

Sistem akuntansi yang baik adalah segala kegiatan yang meliputi semua teknik, metode dan prosedur yang diterapkan untuk mencatat dan mengelola data akuntansi.

Teknik dasar dari suatu sistem pengendalian menurut adalah :

a. Secara khusus menetapkan tanggungjawab pengelolaan penerimaan kas. b. Pemisahan pengelolaan dan pencatatan penerimaan kas.

c. Mendepositokan seluruh kas yang diterima setiap hari. d. Sistem voucher untuk mengendalikan pembayaran kas. e. Pemeriksaan intern dalam interval waktu yang tidak terduga. f. Pencatatan ganda atas kas.

Kutipan di atas dapat diuraikan sebagai berikut :

a. Secara khusus menetapkan tanggungjawab pengelolaan penerimaan kas. Penetapan tanggungjawab secara khusus dalam pengelolaan penerimaan kas merupakan prinsip yang mendasar dalam pengendalian kas, hal ini memberikan gambaran hanya tanggungjawab yang ditetapkan secara khusus kepada seseorang. Dalam masalah kas, prinsip ini merupakan suatu hal yang sangat penting.

b. Pemisahan pengelolaan dan pencatatan penerimaan kas.

akuntansi. Juga disyaratkan agar perbandingan antara deposito bank dengan catatan pembukuan dapat dilakukan secara teratur oleh pihak ketiga yang terlibat dalam fungsi pengelolaan kas ataupun dalam pencatatan kas.

c. Mendepositokan seluruh kas yang diterima setiap hari.

Pendepositoan setiap hari atas seluruh kas yang diterima akan mencegah bertebarnya jumlah kas setiap bagian dan penggunaannya diluar tujuan perusahaan. Para pejabat dan karyawan akan sedikit peluangnya untuk meminjam dengan cara kasbon, dengan demikian pengaruh untuk penyelewengan ataupun resiko pencurian akan dapat dihindari. Bank akan melindungi kas perusahaan dan mengeluarkan hanya dengan persetujuan dari orang yang berwenang.

d. Sistem voucher untuk mengendalikan pembayaran kas.

sistem yang terpisah. Dalam masing-masing fungsi tersebut, aktivitas pengelolaan dan pencatatan dilakukan oleh pihak yang berbeda-beda. e. Pemeriksaan intern dalam interval waktu yang tidak terduga

Pemerikasaan intern dalam interval waktu yang tidak terduga dan tidak diberitahukan terlebih dahulu merupakan suatu bagian sistem pengawasan kas. Seorang anggota staff pemeriksaan intern melakukan verifikasi atas catatan dan cek pada aktivitas para karyawan yang mengelola kas untuk memastikan bahwa ketentuan system telah dilaksanakan. Pengendalian seperti ini khususnya diperlukan atas kas kecil dan kas lainnya.

f. Pencatatan ganda atas kas

Adapun teknik atau cara yang dilakukan oleh perusahaan dalam mengawasi kas adalah sebagai berikut :

1. Petty Cash ( Sistem Dana Kas Kecil ) 2. Rekening Koran

3. Rekonsiliasi Saldo Bank 4. Sistem Voucher

5. Cash Flow ( Arus Kas )

Dari kutipan diatas dapat dibuat keterangan sebagai berikut : 1. Petty Cash (System Dana Kas Kecil)

Kas kecil adalah kas yang digunakan untuk menentukan pembayaran atas pengeluaran-pengeluaran kecil (rutin) perusahaan dalam meliputi jumlah yang relatif kecil juga dalam hubungan dengan kas kecil.

Ada dua metode yang digunakan, yaitu : 1. Sistem Dana Tetap (Imprest System) 2. Sistem Berubah-ubah (Fluctuasy System)

Penjelasan dari kedua metode diatas adalah sebagai berikut : 1. Sistem Dana Tetap (Imprest System)

kecil akan meminta pengisian kembali kas kecil sebesar saldo yang sudah ditetapkan atau dikeluarkan dari kas kecil.

Pada waktu meminta pengisian kembali, pengawasan kas kecil akan menyerahkan bukti-bukti pengeluaran kas kecil. Pengisian kembali ini dicatat dengan mendebit rekening yang sesuai untuk masing-masing pengeluaran yang dasarnya adalah bukti-bukti pengeluaran dan kreditnya kas. Dengan cara ini saldo rekening kas tidak akan berubah.

2. Sistem Berubah-ubah (Fluctuasy System)

Pada system ini saldo rekening kas kecil tidak tetap, tetapi berfluktuasi sesuai dengan jumlah pengisian kembali dan pengeluaran-pengeluaran dari kas kecil. Dalam metode fluktuasi setiap terjadi pengeluaran dari kas akan langsung dicatat, sehinggga buku pengeluaran kas kecil mempunyai fungsi sebagai buku jurnal dengan menjadi dasar untuk pembukuan ke rekening-rekening kas kecil akan dikredit sebesar jumlah yang dikeluarkan dan pada saat pengisian kembali rekening kas kecil di debit sebesar yang diterima.

2. Rekening Koran

Rekening Koran dari bank dapat digunakan untuk mengecek ketelitian oleh perusahaan dalam mengecek ketelitian transaksi kas yang dicatat di dalam jurnal penerimaan dan pengeluaran kas. Warren, Reeve dan Fees (2005; 358) menyatakan : “Rekening Koran adalah laporan bank yang menunjukkan saldo awal, penambahan, pengurangan dan saldo pada akhir periode”.

Salinan rekening koran yang diterima nasabah dari bank memperlihatkan : 1. Besar saldo uang nasabah yang tersedia di bank pada awal periode.

2. Jumlah-jumlah penambahan yang tersedia pada periode tersebut. 3. Jumlah-jumlah pengurangan pada periode tersebut.

4. Besar saldo nasabah yang tersedia pada periode tersebut.

3. Rekonsiliasi Bank

Setelah perusahaan menerima salinan rekening koran dari bank, maka saldo rekening bank itu dicocokkan dengan buku perusahaan. Menurut Mulyadi (2001;168-169) : “Secara periodik harus diadakan pencocokan fisik kekayaan dengan catatannya”.

Untuk menjaga kekayaaan perusahaan dan mengecek ketelitian dan keandalan catatan akuntansinya yang bersangkutan dengan kekayaan perusahaan.

Seringkali terjadi bahwa kedua saldo tersebut tidak memperlihatkan persamaan, yang mungkin disebabkan karena beberapa hal seperti :

2. Bank memberi bunga atas saldo uang perusahaan yang tersedia di bank yang diperhitungkan kedalam rekening koran perusahaan.

3. Bank atau perusahaan melakukan pencatatan yang salah.

4. Adanya penarikan cek yang oleh perusahaan lupa mencatatnya ke dalam buku perusahaan.

4. Sistem Voucher

Sistem voucher meliputi catatan, metode dan prosedur yang digunakan untuk menyetujui dan mencatat kewajiban serta untuk membayar dan mencatat pembayaran kas atas kewajiban tersebut. Dalam system ini yang harus diperhatikan adalah voucher, register voucher dan file untuk voucher yang belum dibayar, serta register cek dan file untuk voucher yang telah dibayar.

5. Arus Kas (Cash Flow)

Salah satu bagian dari laporan keuangan adalah laporan arus kas. Laporan arus kas adalah laporan yang menyajikan arus penerimaan dan pengeluaran aktivitas operasi, investasi dan pendanaan dari suatu perusahaan pada suatu periode tertentu.

Laporan arus kas melaporkan :

1. Pengaruh operasi suatu perusahaan atas kas selama satu periode. 2. Transaksi investasi.

3. Kenaikan atau penurunan bersih di dalam kas selama satu periode.

BAB III

ANALISA DAN EVALUASI

A. Pengertian dan Fungsi Kas 1. Pengertian Kas

Kas adalah komponen aktiva yang paling aktif dan sangat mempengaruhi setiap transaksi yang terjadi. Hal ini disebabkan karena setiap transaksi memerlukan suatu dasar pengukuran yaitu kas bahkan walaupun perkiraan kas tidak langsung terlibat dalam transaksi tersebut, besarnya nilai transaksi tetap diukur dengan kas.

Sebagai harta yang paling likuid, kas adalah media pertukaran baku dan dasar bagi pengukuran akuntansi untuk semua pos lainnya. Agar dapat dilaporkan sebagai “kas” pos bersangkutan harus siap tersedia untuk pembayaran kewajiban lancar dan harus terbebas dari setiap ikatan kontraktual yang membatasi penggunaannya dalam pemenuhan hutang.

seperti cek pribadi, cek penjualan, cek kasir, wesel bank dan pos wesel. Rekening tabungan biasanya juga diklasifikasikan sebagai kas.

Kas dapat diartikan sebagai segala sesuatu yang diterima oleh bank yang dapat anda setorkan ke rekening bank. Misalnya cek yang dibayarkan untuk anda biasanya dapat disetorkan ke bank dan karena itu dianggap kas. Untuk itu kas harus dijaga agar jumlahnya tidak terlalu besar sehingga dalam perusahaan tidak ada kas yang menganggur (idle cash), karena kas merupakan aktiva yang paling bernilai dibandingkan dengan aktiva lainnya.

Menurut Warren, Reeve dan Fees (2005:290), “Kas adalah uang kertas, uang logam, cek dan uang yang tersimpan di rekening yang tersedia untuk pengambilan tarif pembatasan dari bank atau lembaga keuangan lainnya”.

Dari pengertian di atas komponen-komponen kas terdiri dari :

1. Uang Tunai (Uang kertas dan logam), yang termasuk didalamnya adalah seluruh alat pembayaran yang sah dan wajib diterima oleh siapa saja sebagai alat pembayaran.

2. Dana yang tersedia di bank, yang termasuk didalamnya adalah simpanan yang setiap saat dapat diambil untuk pembayaran.

3. Cek dan pos wesel, cek yang diterima dari pihak lain sebagai alat pembayaran cek tersebut dan setiap saat dapat dicairkan di bank.

Kriteria agar dapat dianggap sebagai kas adalah dapat digunakan dengan segera. Artinya, dana yang diminta dapat segera dikeluarkan. Kas juga begitu penting karena perusahaan harus mempertahankan posisi likuid yaitu mereka harus memiliki sejumlah uang yang cukup untuk membayar kewajiban pada jatuh tempo agar perusahaan bersangkutan dapat terus beroperasi. Bertentangan dengan pentingnya kas sebagai elemen kunci dalam posisi likuiditas perusahaan, kas merupakan aktiva yang tidak produktif karena merupakan ukuran nilai kas yang tidak bisa berkembang ataupun bertambah kecuali diubah menjadi aktiva lain.

2. Fungsi Kas

Selain kas berfungsi untuk membiayai kegiatan operasional perusahaan, juga berfungsi sebagai berikut :

1. Sebagai alat tukar / alat bayar dalam jumlah besar / kecil

2. Alat yang diterima sebagai setoran oleh bank sebesar nilai nominalnya 3. Kas juga digunakan untuk investasi baru dalam aktiva tetap

4. Dapat digunakan dengan segera

B. Analisa dan Evaluasi Prosedur Perencanaan Kas

Menurut Dessler (2004;2), fungsi manajemen dapat dibagi menjadi 5 yaitu:

1. Planning ( Perencanaan )

Dalam menjalankan kegiatan perusahaan, perlu adanya perencanaan dan pengawasan. Perencanaan dan pengawasan ini sangat erat hubungannya dengan pengendalian, karena perencanaan tanpa pengawasan cenderung akan menimbulkan penyimpangan bagi suatu organisasi atau instansi. Sedangkan pengawasan akan sangat sulit untuk dilaksanakan apabila tidak adanya perencanaan yang menjadi pedoman dalam pengawasan.

Perencanaan dan pengawasan merupakan fungsi dari manajemen. Manajer dalam melakukan fungsinya harus selalu dimulai dengan perencanaan dan kemudian rencana-rencana tersebut akan diawasi melalui fungsi pengawasan. Perencanaan bukan hanya pada saat mulai penerimaan ( planning ), tetapi juga pada saat penggunaan kas sedang berlangsung ( replanning ).

Di dalam perencanaan kas, harus diperhatikan kas masuk yang diperoleh dari penerimaan kas dan pengeluaran kas yang terjadi akibat pengeluaran kas.

Adapun yang harus diperhatikan dalam prosedur penerimaan kas tersebut adalah :

1. Terdapat pemisahan tugas antara yang menyimpan, yang menerima dan yang mencatat penerimaan kas

perusahaan agar transaksi kas tidak terpusat pada satu bagian saja, hal ini perlu agar dapat memenuhi prinsip-prinsip pengawasan intern kas.

Prosedur perencanaan kas menurut Ikatan Akuntan Indonesia, (2002;58) antara lain :

1.Semua penerimaan kas harus dicatat tepat pada waktunya, pencatatan yang tepat pada waktunya terhadap penerimaan kas akan dapat memberikan pertanggungjawaban yang efektif terhadap jumlah uang yang diterima

2.Kasir tidak boleh merangkap fungsi lainnya yang memungkinkan dia melakukan kecurangan

3.Penerimaan kas harus selalu didukung dengan bukti-bukti yang cukup

4.Penerimaan kas harus selalu disetorkan ke bank secara penuh tepat pada waktunya. Hal ini dapat mencegah penyalahgunaan uang kas selama belum disetor

5.Efektifitas pengendalian terhadap penerimaan kas memerlukan pemisahan tugas antara yang menerima pembayaran, mencatat ke buku tambahan piutang, serta bagian yang mengirim statement of account

6.Petugas penerimaan uang tidak boleh mempergunakan catatan dari bagian pembukuan

7.Penerimaan harus dicatat secara terpisah apabila terdapat kelemahan dari bagian akuntansi

8.Semua cek yang diterima harus atas nama perusahaan dan didepositokan ke bank

9. Pertanggungjawaban harus dibuat untuk setiap pengiriman uang 10.Bukti penyetoran ke bank harus diterima secara langsung dari

bank.

Medan. Dengan demikian perencanaan kas PT. Sinar Niaga Sejahtera Cabang Medan meliputi teknik atau prosedur yang dibuat untuk memastikan tersedianya kas yang cukup dalam memenuhi kewajiban lancar serta menginvestasikan setiap kelebihan kas.

C. Analisa dan Evaluasi Prosedur Pengawasan Kas Menurut Mulyadi (2001;163) :

“Pengawasan intern kas adalah sistem pengendalian intern yang meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.”

Ada 4 ciri-ciri sistem pengawasan intern yang memadai menurut Mulyadi (2001;168) yaitu :

1.Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas

Pada dasarnya syarat pengawasan intern kas yang baik dalam suatu organisasi adalah terdapatnya pemisahan fungsi tugas dan wewenang. Secara umum dapat dikatakan antara pelaksanaan penyimpanan dan pencatatan harus ada pemisahan. Struktur organisasi yang dimiliki oleh Dinas Sosial Propinsi Sumatera Utara menggambarkan suatu tugas dan tanggung jawab yang tegas dan setiap bagian mengetahui dengan jelas kebijaksanaan, prosedur dan kegiatan yang langsung dan tidak langsung mempengaruhi tugas mereka dalam melaksanakan kegiatan perusahaan.

2.Sistem pemberian wewenang serta prosedur pencatatan yang layak Salah satu unsur pengawasan intern adalah adanya sistem otorisasi. Maksud dari sistem otorisasi ini bahwa setiap penerimaan harus disahkan oleh petugas yang berwenang. Dalam pelaksanaannya, merupakan pendelegasian wewenang yang harus diawasi. Dalam instansi atau lembaga ini terlihat adanya otorisasi atas hal-hal diatas, dimana setiap penerimaan dan pengeluaran kas harus meminta persetujuan oleh bagian yang berwenang.

Lembaga atau instansi atau perusahaan yang mempunyai praktek-praktek yang sehat dapat membantu tercapainya pengawasan intern yang baik. Ini dapat dilihat dengan memberi cuti secara periodik kepada para karyawan dan diadakannya rotasi pegawai agar tidak terbuat kerja sama untuk berbuat kecurangan.

4.Karyawan yang berkualitas sesuai dengan tanggung jawabnya Penetapan karyawan sesuai dengan keahlian dan kemampuannya sangatlah penting, karena akan menunjang pelaksanaan pengawasan intern dan keberhasilan di dalam operasi perusahaan. Masing-masing unsur diatas sama pentingnya dan merupakan dasar setiap Sistem Internal Control yang baik, sehingga kelemahan yang serius diantara salah satu unsur diatas akan menghambat suksesnya suatu Sistem Internal Control yang ada.

Rangkaian prosedur pengawasan kas menurut Mulyadi (2001;172) dapat diuraikan sebagai berikut :

1.Kebijakan-kebijakan dan prosedur mengenai pemindahan dana harus ditetapkan

2.Semua pengeluaran harus didukung dengan bukti yang cukup dan disetujui oleh pejabat yang berwenang

3.Bukti penerimaan kas harus diberi tanda untuk mencegah penggunaan kembali

4.Pembayaran yang jumlahnya besar sedapat mungkin harus dilakukan dengan cek

5.Pengawasan yang tepat atas Control (speciment) tanda tangan harus dilakukan

6.Tugas-tugas yang berhubungan dengan pengeluaran kas harus dilaksanakan secara terpisah sepanjang dapat dipraktekkan

7.Cek harus dilindungi dari usaha penyalahgunaan

8.Pembayaran kas dalam jumlah kecil harus dilakukan dengan kas kecil yang dioperasikan dengan mempergunakan sistem imprest 9.Pengeluaran melalui kas kecil harus dilakukan untuk tujuan yang

PT. Sinar Niaga Sejahtera Cabang Medan diperiksa oleh Badan Pemeriksa Keuangan Perusahaan.

Adapun pengawasan intern yang telah dilakukan pada perusahaan ini dalam mengelola kasnya adalah seperti berikut ini :

1. Dana Kas Kecil (Petty Cash)

Untuk pembayaran dalam jumlah kecil bagi setiap unit kerja, PT. Sinar Niaga Sejahtera menyediakan dana kas kecil ( petty cash ) dan dana tersebut untuk setiap unit sudah ditetapkan. Pengeluaran dana kas kecil pada instansi ini diselenggarakan dengan menggunakan Metode Imprest.

Pengertian dari Metode Imprest adalah metode yang menentukan jumlah dana kas kecil yang selalu konstan/tidak berubah-ubah. Saldo dana kas kecil dalam buku besar tidak berubah dengan transaksi pengeluaran dana kas kecil. Pengeluaran dana kas kecil tidak dicatat didalam jurnal kas, namun bukti pengeluaran dana kas kecil disimpan dalam arsip sementara oleh masing-masing unit. Pada saat pengisian kembali dana kas kecil, bukti pengeluaran dana kas kecil tersebut direkap dan dipakai sebagai dasar pengisian kembali dana kas kecil.

Dalam pengawasan terhadap arus kas masuk dan arus kas keluar yang dilakukan oleh perusahaan ini dapat dikategorikan sebagai berikut :

Pengawasan terhadap fisik kas yang dilakukan adalah :

b. Semua cek yang akan dibayar mempunyai nomor urut. Dengan demikian jika ada pembayaran yang tidak semestinya dan tidak melalui cek dapat dilihat dari nomor urut cek.

c. Transaksi-transaksi kecil dibayar melalui kas kecil sedangkan pembayaran-pembayaran lain dibayar melalui bank.

d. Pada waktu penutupan kas, saldo uang kas serta bukti-bukti pendukung kebenaran buku kas harus diperiksa.

e. Kasir setiap hari membuat laporan penerimaan dan pengeluaran harian dan setiap bulannya membuat laporan bulanan khusus.

f. Perusahaan hanya menyimpan sejumlah kas yang cukup untuk kebutuhan sehari-hari perusahaan dan selebihnya disetor ke bank.

2. Rekening Koran

Rekening koran hanya diperlukan perusahaam untuk memperlihatkan dan membandingkan antara buku saldo pada bank dengan buku saldo perusahaan. Apabila terjadi perbedaan, maka akan dibuat rekonsiliasi.

3. Membuat Rekonsiliasi Bank

Setiap transaksi penerimaaan kas seluruhnya melalui setoran rekening PT. Sinar Niaga Sejahtera Cabang Medan, tidak dibenarkan melakukan transaksi penerimaan kas secara langsung. Hal ini dimaksudkan untuk menghindari kecurangan baik dalam jumlah maupun dokumen-dokumen transaksi. Perusahaan mengaplikasikan penerimaan dari bank kemudian dibukukan dan disesuaikan saldonya menurut bank melalui laporan rekening koran setiap bulannya.

Sistem voucher harus diotorisasi oleh pejabat yang berwenang. Setiap pengeluaran kas sebelum pembayaran harus diotorisasi oleh yang berwenang baru kemudian dibayarkan oleh kasir.

5. Cash Flow (Arus Kas)

Cash Flow dipergunakan perusahaan untuk membandingkan apakah lebih besar kas yang keluar daripada kas yang masuk. Karena hal ini dapat memprediksi kebutuhan kas dimasa yang akan datang.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Sebagai Bab yang mengakhiri tulisan ini, penulis menarik beberapa kesimpulan dan pemberian saran yang berhubungan dengan uraian yang telah dikemukakan pada bab-bab sebelumnya.

Adapun kesimpulan yang dapat diambil oleh penulis adalah :

1. Mekanisme teknik dan analisis akuntansi yang diterapkan pada Perencanaan dan pengawasan kas PT. Sinar Niaga Sejahtera Cabang Medan, sudah sesuai menurut Standar Akuntansi Keuangan Publik. PT. Sinar Niaga Sejahtera Cabang Medan telah melakukan pemisahan fungsi di dalam pencatatan kasnya.

2. Perencanaan yang dibuat oleh PT. Sinar Niaga Sejahtera Cabang Medan merupakan penentuan pencapaian sasaran dari pemerintah yang ditujukan kepada orang-orang yang membutuhkannya.

4. Pengendalian Intern Kas yang baik dalam penerapan yang dilakukan PT. Sinar Niaga Sejahtera Cabang Medan akan mengamankan harta perusahaan, efisiensi kerja, menjamin beberapa data akuntansi dan mendorong dipatuhinya kebijaksanaan perusahaan yang diterapkan pimpinan perusahaan sebelumnya.

5. Untuk pengawasan intern kas agar pelaksanaannya dapat berjalan dengan baik, maka sebaiknya harus dibuat pemisahan fungsi secara jelas, dan setiap fungsi harus dijabat oleh orang yang berbeda.

6. Sistem pengawasan intern PT. Sinar Niaga Sejahtera Cabang Medan masih mungkin mengalami kesalahan di dalam melaksanakan prosedur pembukuan akibat kekeliruan dan kurang telitinya pegawai, dan walaupun sudah ada pemisahan fungsi yang telah disusun secara tepat, penyelewengan mungkin dan bisa terjadi apabila terdapat persekongkolan di antara karyawan.

B. Saran

Adapun saran-saran yang diberikan penulis adalah sebagai berikut :

1. Perlunya secara berkala diberlakukan pemeriksaan dan pengawasan terhadap jalannya prosedur penerimaan dan pengeluaran kas, baik pengawas dari pihak Intern PT. Sinar Niaga Sejahtera Cabang Medan maupun pengawas dari luar PT. Sinar Niaga Sejahtera Cabang Medan. 2. Mekanisme pengawasan yang diterapkan pada PT. Sinar Niaga

Control dan Feedback Control agar tetap diberlakukan untuk menghindari penyelewengan kas perusahaan

3. Sebaiknya praktek pencatatan kas tidak berada dalam satu tangan sehingga kemungkinan untuk menyalahgunakan kas sebagian besar dapat dikurangi apabila dua atau lebih pegawai bekerja sama untuk melawan maksud-maksud penggelapan uang kas. Kesalahan-kesalahan dapat muncul dari kesalahan pemahaman, kesalahan dalam penelitian, kecerobohan atau ketidaktelitian.

3. PT. Sinar Niaga Sejahtera Cabang Medan harus mengawasi agar sistem yang diterapkan oleh masing-masing bidang dalam PT. Sinar Niaga Sejahtera Cabang Medan sudah benar-benar dilaksanakan sebagaimana mestinya

4. Agar pengawasan intern terhadap kas lebih dapat dipercaya, maka perusahaan disarankan untuk memiliki auditor internal yang personilnya bukan dari bagian keuangan.

DAFTAR PUSTAKA

Adisaputro, Gunawan, 2003, Anggaran Perusahaan, Edisi Satu, Cetakan Kesembilan, BPFE Universitas Gajah Mada, Yogyakarta.

Blocher, Edward J, Kung H. Chen, Thomas W. Lin, 2000, Manajemen Biaya, penerjemah Dra. A. Susty Ambarini, Buku I, Penerbit Salemba Empat, Jakarta.

Dessler, Gary, 2004, Manajemen SDM, Edisi Kesembilan, diterjemahkan oleh Eli Tanya, Indeks, Jakarta.

Dyckman, Dukes dan Davis, 2000, Akuntansi Intermediate, Edisi Ketiga, Jilid 9, Erlangga, Jakarta.

Hadi, Sutrisno, 2000, Bimbingan Menulis Skripsi dan Thesis, BPFE Universitas Gajahmada, Yogyakarta.

Ikatan Akuntan Indonesia, 2002, Standard Profesional Akuntan Publik, STIE YKPN, Jakarta.

Muktar dan Widodo Erna, 2000, Konstruksi Ke Arah Penelitian Deskriptif, Avyrouz, Yogyakarta.

Mulyadi, 2001, Auditing, Buku Dua, Penerbit Salemba Empat, Jakarta.

Nafarin, M, 2003, Penganggaran Perusahaan, Edisi Empat, Penerbit Salemba Empat, Jakarta.

SR. Soemarso, 2002, Akuntansi Suatu Pengantar, Edisi Kelima, Salemba Empat, Jakarta.

Sukanto, Edy, 2000, Sistem Pengendalian Manajemen-Suatu Pendekatan Praktis, Penerbit RT.Gramedia Pustaka Umum, Jakarta.

STRUKTUR ORGANISASI PADA PT. SINAR NIAGA SEJAHTERA CABANG MEDAN

Sumber : PT. SINAR NIAGA SEJAHTERA CABANG MEDAN

PGA Manager Branch Manager Finance and Accounting

Manager

PGA Staff Logistic Dept/

Ka. Gudang Staff Supervisor Finance Accounting Supervisor

Driver Salesman Sales Administration A/R

Staff Kasir