Oleh

Linna Ismawati, SE., M.Si Siti Hajar Rizkya

UNIVERSITAS KOMPUTER INDONESIA Abstract

The companies listing on the Stock Exchange would want stock prices are increasing every year. There are many factors that affect the price of such shares Return on Assets (ROA) and the rate of SBI rate. In this study had the aim to determine: (1) developments ROA in the company of ceramics, glass, and porcelain (2) Interest rate development (3) development stock price in the company of ceramics, glass, and porcelain (4) Return on Assets big influence (ROA) and Interest Rate SBI to the stock price on the company ceramics, glass, and porcelain simultaneously or partially.

The method used is descriptive method and the method of verification. The analytical method used is the Multiple Linear Regression Analysis. Testing hypotheses F test was used to test simultaneously, and T test for partial testing. These results indicate simultaneous Rate of Return Asset (ROA) and Interest Rate SBI significant effect on stock prices with R Square sebesa 32.2%. Partially, Return on Assets (ROA) has a correlation value of 0.566 and has a positive correlation to the stock price, while the rate of SBI has a correlation value of -0.177 and have a negative correlation to share price.

Key words : ROA, Indonesian Interest Rate, Stock price I. Pendahuluan

Pasar modal memiliki peran penting bagi perekonomian suatu negara karena pasar

modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi pendanaan

usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari

masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal dapat

digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan

Nilai perusahaan akan tercermin dalam nilai pasar sahamnya. Semakin tinggi

harga saham semakin tinggi pula nilai perusahaan yang sudah go public, karena

nilai perusahaan dapat menunjukkan nilai asset yang dimiliki perusahaan seperti

surat- surat berharga. Saham merupakan salah satu surat berharga yang

dikeluarkan oleh perusahaan. Tinggi rendahnya harga saham banyak dipengaruhi

oleh kondisi emiten. Salah satu faktor yang mempengaruhi harga saham adalah

kemampuan perusahaan membayar deviden. Apabila dividen yang dibayar tinggi,

harga saham cenderung tinggi sehingga nilai perusahaan juga tinggi. Sebaliknya

bila dividen yang dibayarkan kecil maka harga saham perusahaan tersebut rendah

sehingga nilai perusahaan rendah. Kemampuan membayar dividen erat

hubungannya dengan kemampuan perusahaan dalam memperoleh laba. Tinggi

rendahnya harga saham ini juga merupakanrefleksi dari keputusan investasi,

keputusan pendanaan dan pengelolaan asset tersebut (Stella, 2009).

Tingkat suku bunga merupakan salah satu indicator ekonomi makro yang bisa

membantu investor dalam membuat keputusan investasinya. Secara teori tingkat

suku bunga dan harga saham memiliki hubungan yang negatif. Tingkat suku

bunga yang terlalu tinggi akan mempengaruhi nilai sekarang aliran kas

perusahaan, sehingga kesempatan investasi tidak akan menarik lagi.

(Tandelilin,2010).

Saham adalah salah satu instrument pasa keuangan yang paling popular.

Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan

Hipotesis

Hipotesis 1 : Return on Asset (ROA ) berpengaruh terhadap harga saham pada Perusahaan Keramik, Porselen, dan Kaca.

Hipotesis 2 : Tingkat Suku Bunga berpengaruh terhadap harga saham pada

Perusahaan Keramik, Porselen, dan Kaca.

Hipotesis 3: Return on Asset (ROA) dan Tingkat Suku Bunga berpengaruh terhadap Harga Saham pada Perusahaan Keramik, Porselen, dan kaca.

Metode Penelitian

Adapun metode yang digunakan dalam penelitian ini adalah metode deskriptif dan

metode verifikatif yang dijelaskan melalui pengumpulan data dilapangan.

Metode penelitian deskriptif dengan pendekatan kualitatif ini digunakan untuk

menjawab tujuan penelitian :

1. Mengenai perkembangan Tingkat pengembalian Aktiva (ROA)

2. Mengenai perkembangan Tingkat Suku Bunga (SBI)

3. Mengenai perkembangan Harga Saham

Metode verifikatif pada penelitian ini dimaksudkan untuk mengetahui besarnya

pengaruh Tingkat Penngembalian Aktiva (ROA ) dan Tingkat Suku Bunga terhadap

Harga Saham pada Perusahaan Keramik, Porselen, danKaca yang ada di Bursa Efek

Indonesia baik secara parsial serta menguji teori dengan pengujian suatu hipotesis

meningkatnya pertumbuhan property di Indonesia maka akan meningkatkan juga

kebutuhan akan keramik, sehingga akan membantu perusahaan terus berkembang.

Selain itu kebutuhan kaca otomotif juga semakin banyak dengan berkembangnya

otomotif di Indonesia yang menggunakan kaca lokal. Hal ini akan meningkatkan laba

dan asset perusahaan. Namun pada beberapa periode ada perusahaan yang nilai

ROAnya rendah yaitu PT. Inti Keramik Alamasri tahun. Hal ini disebabkan

penurunan asset yang terjadi oleh penurunan persediaan barang jdi dan penurunan

piutang usaha pihk ketiga.

2. Tingkat Suku Bunga SBI pada periode 2008-2013 cenderung menurun. Hal ini

merupakan sinyal yang baik untuk investor berinvestasi di pasar modal. Kebijakan

yang di Buat oleh BI ini tentu akan menumbuhkan pasar modal di Indonesia. Selain

investor, perusahaan juga diuntungkan dengan menurunnya tingkat SBI ini yang dapat

menaikkan harga sahamnya karena banyaknya permintaan. Tingkat suku bunga tinggi

pada tahun 2008, SBI meningkat karena terkena imbas dari krisis ekonomi dunia yang

dialami Amerika Serikat. Tahun 2013 juga SBI naik 1,75% dari tahun 2012 menjadi

7,5%, hal ini disebabkan defisitnya neraca perdagangan Indonesia.

3. Harga saham tertinggi selama periode 2008-2013 pada perusahaan sub sector

Keramik, Porselen, dan kaca yang terdaftar di BEI adalah PT. Arwana Citra Mulia,

pada tahun 2011. Besarnya Harga saham ini karena kinerja perusahaan yang baik

sehingga invetor melirik perusahaan tersebut. Harga saham terrendah dimiliki oleh

PT. Keramik Indonesia Assosiasi tahun 2010.

4. Secara simultan tingkat pengembalian aktiva (ROA) dan tingkat suku bunga (SBI)

Jika dilihat secara parsial:

a) Secara parsial tingkat pengembalian aktiva (ROA) berpengaruh positif dan

signifikan terhadap harga saham pada Perusahaan Keramik, Kaca, dan Porselen

yang listing di BEI periode 2008-2013 dengan kontribusi pengaruh parsial yang

diberikan sebesar 31,4%.

b) Secara parsial tingkat suku bunga indonesia (SBI) tidak berpengaruh signifikan

terhadap harga saham pada Perusahaan Keramik, Kaca, dan Porselen yang listing

di BEI periode 2008-2013.

c) Secara simultan Tingkat Pengembalian Aktiva (ROA) dan Tingkat Suku Bunga

Indonesia berpengaruh signifikan terhadap harga saham.

Saran

Berdasarkan hasil penelitian dan kesimpulan diatas, penulis mencoba memberikan

saran kepada pihak yangberkaitan maupun pihak lainnya mengenai Tingkat

Pengembalian Aktiva (ROA), Tingkat Suku Bunga Indonesia, dan Harga Saham,

yaitu sebagai berikut :

1. Perusahaan perlu memperhatikan peningkatan tingkat laba dan asset agar

Tingkat Pengembalian Aktiva (ROA) dapat meningkat terus setiap periode.

Memperkuat penjualan domestic dan luar negeri merupakan strategi yang baik

agar perusahaan lebih berkembang.

2. Tingkat suku bunga SBI mempengaruhi minat investor untuk menanamkan

dengan unit analisis yang berbeda agar diperoleh hasil dan teori yang lebih

14

2.1 Kajian Pustaka

2.1.1 Tingkat Pengembalian Aktiva (ROA )

Analisis ROA mengukur kemampuan peusahaan menghasilkan laba

dengan menggunakan total asset (kekayaan) yang dipunyai perusahaan setelah

disesuaikan dengan biaya- biaya untuk mendanai asset tersebut. Biaya- biaya

pendanaan yang dimaksud adalah bunga yang merupakan biaya pendanaan

dengan hutang. ROA bisa diinterpretasikan sebagai hasil dari serangkaian

kebijakan perusahaan (strategi) dan pengaruh dari faktor- faktor lingkungan

(Mamduh Hanafi, 2003:159). Rumus ROA :

Menurut Hanafi (2000:83 ) menyatakan :

“Return On Asset adalah rasio yang mengatur kemampuan perusahaan

menghasilkan laba dengan menggunakan total asset (kekayaan ) yang miliki

perusahaan setelah disesuaikan dengan biaya- biaya untuk menandai asset tersebut.”

Sedangkan pengertian ROA menurut Rusdin (2005:42) yaitu :

“Untuk mengukur tingkat kembalian dari keuntungan operasional

perusahaan terhadap seluruh asset yang dignakan untuk menghasilkan keuntungan ROA =

operasional. ROA menunjukkan hubungan antara tingkat keuntungan yang

dihasilkan manajemen atas dana yang ditanam baik oleh pemegang saham,

maupun kreditor.”

Intinya ROA adalah suatu Rasio yang menunjukan kemampuan

perusahaan dalam meraih laba perusahaan. Semakin besar ROA maka

menunjukan perusahaan semakin baik dimata investor, dan akan menaikan harga

saham perusahaan tersebut.

2.1.2 Tingkat Suku Bunga SBI

Kenaikan tingkat bunga pijaman memiliki dampak negative terhadap

setiap emiten, karena akan meningkatkan beban bunga kredit dan menurunkan

harga bersih. Penurunan laba bersih akan mengakibatkan laba per saham juga

menurun dan akhirnya akan berakibat turunnya harga saham di pasar. Disisi lain,

naiknya suku buga deposito akan mendorog investor untuk menjual sahamnya dan

menabung hasil penjualan itu dalam deposito. Oleh karena itu, kenaikan suku

bunga pinjaman atau suku bunga deposito akan mengakibatkan turunnya harga

saham ( Muhamad Samsul, 2006:201).

Menurut (Sunariyah,2006:105) menyatakan bahwa tingkat suku bunga

merupakan persentase dari pokok pinjaman yang harus dibayar oleh peminjam

kepada pemberi pinjaman sebagai imbal jasa yang dilakukan dalan suatu periode

tertentu yang telah disepakati kedua belah pihak. Apabila tingkat suku bunga

karena bunga adalah sebagai daya tarik agar individu yang kelebihan dana akan

menabung.

2.1.2.1 Fungsi Tingkat Suku Bunga

Fungsi suku bunga menurut (Sunariyah,2006:81) :

1. Sebagai daya tarik bagi para penabung yang mempunyai dana lebih

untuk diinvestasikan

2. Suku bunga dapat digunakan sebagai lat moneter dalam rangka

mengendalikan penawaran dan permintaan uang yang beredar dalam

suatu perekonomian.

3. Pemerintah dapat memanfaatkan suku bunga untuk mengontrol jumlah

uang beredar. Ini berarti pemerintah dapat mengatur sirkulasi uang dalam

suatu perekonomian.

2.1.2.2 Tingkat Suku Bunga Nominal dan Tingkat Suku Bunga Riil

Tingkat suku bunga nominal adalah tingkat suku bunga yang tidak

memperhitungkan nilai inflasi. Tingkat suku bunga riil adalah tingkat suku bunga

yang memperhitungkan inflasi, sehingga perhitungan tingkat suku bunga tersebut

lebih mencerminkan cost of borrowing yang sebenarnya (Mishkin, 2007).

Tingkat suku bunga riil yang memperhitungkan ekspektasi perubahan tingkat

2.1.3 Harga Saham

Saham menurut Rusdin (2005:68) adalah sertifikat yang menunjukkan

bukti kepemilikan suatu perusahaan, dan pemegang saham memiliki hak klaim

atas penghasilan dan aktiva perusahaan.

Dari definisi diatas dapat disimpulkan bahwa saham adalah suatu sertifikat atau

piagam yang memiliki fungsi sebagai alat bukti kepemilikan suatu perusahaan

dengan berbagai aspek-aspek penting perusahaan.

2.1.3.1 Jenis- jenis Saham

Dalam praktiknya terdapat beberapa saham yang diperdagangkan

dibedakan menurut cara peralihan dan manfaat yang diperoleh bagi pemegang

saham (Rusdin, 2005:69):

1. Berdasarkan atas cara peralihan, saham dibedakan menjadi dua, yaitu:

a. Saham atas unjuk (bearer stock), adalah saham yang tidak ditulis nama pemiliknya agar mudah dipindahtangankan dari satu investor

ke investor yang lain.

b. Saham atas nama (registered stock), adalah saham yang tertulisdengan jelas siapa nama pemiliknya, sehingga cara

peralihannya harus melalui prosedur tertentu.

2. Berdasarkan manfaat yang diperoleh pemegang saham, dibedakan

menjadi:

dengan berbagai aspek-aspek penting bagi perusahaan. Saham

biasa memiliki karakteristik seperti:

1) Hak klaim terakhir atas aktiva perusahaan jika perusahaan

dilikuidasi.

2) Hak suara proporsional pada pemilihan direksi serta keputusan

lain yang ditetapkan pada Rapat Umum Pemegang Saham

(RUPS).

3) Deviden, jika peruahaan memperoleh laba dan disetujui didalam

Rapat Umum Pemegang Saham.

4) Hak memesan efek terlebih dahulu sebelum efek tersebut

ditawarkan kepad amasyarakat.

Saham biasa dibedakan menjadi 6 jenis, yaitu:

1) Blue-chip stock, yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagai leader di industri sejenis,

memiliki pendapatan yang stabil dan konsisten dalam

membayarkan deviden.

2) Income stock, yaitu saham dari suatu emiten yang memiliki kemampuan membayar dividen lebih tinggi dari rata-rata

deviden tahun sebelumnya.

3) Growth stock, saham dari emiten merupakan pemimpin dalam industrinya dan beberapa tahun terakhir berturut-turut mampu

4) Cylical stocks, yaitu saham yang mempunyai sifat mengikuti pergerakan situasi ekonomi makro atau kondisi bisnis secara

umum.

5) Defensife stock, saham yang tidak terlalu terpengaruh oleh kondisi ekonomi makro, maupun situasi bisnis secara umum.

6) Speculative stock, yaitu suatu saham perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun,

akan tetapi mempunyai kemungkinan penghasilan yang tinggi

dimasa mendatang, meskipun belum pasti.

b. Saham preferen (preferred stock) merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa. Saham

preferen memiliki karakteristik sebagai berikut:

1) Pembayaran deviden dalam jumlah yang tetap.

2) Hak klaim lebih dahulu disbanding saham biasa jika perusahaan

dilikuidasi.

3) Dapat dikonversikan menjadi saham biasa.

Jenis saham preferen:

1) Commulative preferred stock, saham ini memberikan kepada pemiliknya atas pembagian deviden yang sifatnya kumulatif

dalam suatu persentase atau jumlah tertentu.

jumlah tertentu, tetapi tidak bersifat kumulatif, seperti saham

preferen diatas.

3) Participating preferred stock, saham ini disamping memperoleh dividen tetap seperti yang telah ditentukan, juga memperoleh

ekstra dividen apabila perusahaan dapat mencapai sasaran yang

telah ditetapkan.

2.1.3.2. Faktor-faktor yang Mempengaruhi Harga Saham

Harga saham dibursa biasanya dipengaruhi oleh kekuatan permintaan dan

penawaran, namun permasalahannya adalah para investor sering menghadapi

kendala untuk menentukan apakah saat ini harga sudah rendah atau masih tinggi,

terdapat beberapa factor yang mempengaruhi harga saham yang harus

diperhatikan oleh investor (e-samuel, 2009) adalah sebagai berikut :

1. Faktor Fundamental

Beberapa faktor fundamental yang menggerakkan harga saham adalah:

a. Faktor makro adalah faktor-faktor yang emmpengaruhi ekonomi secara

keseluruhan. Tingkat suku bunga yang tinggi, inflasi, tingkat

produktifitas nasional, politik dan lain sebagainya dapat memiliki

dampak penting apda potensi keuntungan perusahaan hingga pada

akhirnya juga akan mempengaruhi harga sahamnya.

b. Faktor mikro adalah faktor-faktor yang berdampak secara langsung

pada perusahaan itu sendiri. Perubahan manajemen, harga dan

yang akan dapat mempengaruhi kinerja keuntungan perusahaan secara

individual.

2. Faktor teknis

Beberapa faktor teknis yang menggerakkan harga saham adalah:

a. Adanya demand dan supply

Harga saham akan cenderung naik apabila terdapat lebih banyak

pembeli daripada penjual, begitu juga sebaliknya.

b. Antisipasi investor

Antisipasi hasil kinerja suatu emiten, baik itu per tahun, per semester,

maupun per triwulan akan mendorong investor untuk memburu saham

emiten tersebut atau bahkan akan melepasnya.

c. Corporate action

Merupakan langkah-langkah strategis yang diambil oleh perusahaan,

seperti pengumuman/pembayaran dividend atau bonus, right issue,

warrant, stock split, hasil RUPS dan lain-lain.

d. Berita dikoran atau rekomendasi saham

Harga saham sering bergerak atas dasar berita di koran atau

rekomendasi saham yang ditulis oleh wartawan atau analisis saham.

e. Intervensi pemerintah

Walaupun jarang terjadi, namun pemerintah terkadang melakukan

intervensi secara diam-diam melalui lembaga tertentu untuk

membeli/menjual saham sebagai upaya untuk mengembalikan

f. Koreksi teknis

Pergerakan saham jarang yang terus menerus bergerak naik atau selalu

turun. Sesudah periode kenaikan atau penuruan yang cukup lama,

biasanya akan dijumpai koreksi teknis.

g. Sentimen pasar

Berita atau issue dari bidang politik, ekonomi dan lain lain akan mampu mempengaruhi aktivitas ekonomi, termasuk harga-harga

saham di bursa. Salah satu pengaruh kuat dan konsisten pada pasar

modal Indonesia adalah kinerja harga saham di bursa-bursa luar negeri

yang sering terefleksi pada harga saham di Indonesia.

2.1.3.3Teknik Analisa dan Penilaian Harga Saham

Untuk dapat memilih investasi yang aman, diperlukan satu analisis yang

cermat, teliti dan didukung dengan data-data yang akurat. Teknik yang benar

dalam analisis akan mengurangi resiko bagi investor dalam berinvestasi.

1. Analisis Fundamental

Analisis fundamental menurut Suad Husnan (2001:345) mencoba

memperkirakan harga saham dimasa yang akan datang dengan (i)

mengestimate nilai faktor-faktor fundamental yang mempengaruhi harga

saham dimasa yang akan datang, dan (ii) menerapkan hubungan

variabel-variabel tersebut sehingga diperoleh taksiran harga saham.

Analisis fundamental pada umumnya dilakukan dengan tahapan

dan akhirnya analisis perusahaan yang menrbitkan saham tersebut.Penggunaan

pendekatan ini didasarkan atas pemikiran bahwa kondisi perusahaan tidak

hanya dipengaruhi oleh faktor-faktor internal perusahaan, tetapi faktor-faktor

eksternal (yaitu kondisi ekonomi/pasar dan industri) juga ikut mempengaruhi

kondisi perusahaan.

2. Analisis Teknikal

Analisis ini merupakan upaya untuk memperkirakan harga saham dengan

mengamati perubahan harga saham tersebut diwaktu lalu. Pemikiran yang

mendasari analisis tersebut adalah (i) bahwa harga saham mencerminkan

informasi yang relevan (ii) bahwa informasi tersebut ditunjukkan oleh

perubahan harga diwaktu yang lalu (iii) karenanya perubahan harga saham

akan mempunyai pola tertentu, dan pola tersebut akan berulang.

Analisis teknikal dapat dilakukan untuk saham-saham individual ataupun

kondisi pasar secara keseluruhan. Analisis teknikal menggunakan grafik

(charts) maupun berbagai indikator teknis. Informasi tentang harga dan volume perdagangan merupakan alat utama analisis.

Analisis teknikal pada dasarnya merupakan upaya untuk menentukan

kapan akan membeli (masuk ke pasar) atau menjual saham (keluar dari pasar),

dengan memanfaatkan indikator-indikator teknis ataupun menggunakan

analisis grafis. Dengan menggunakan teknik-teknik diatas dapat dijadikan

gambaran bagi para pemegang saham untuk menilai harga saham dalam

2.1.4 Penelitian Terdahulu

1. Rowland Bismark Fernando Pasaribu

Menurut peneliti Rowland Bismark Fernando Pasaribu dalam

jurnal Ekonomi & Bisnis Vol.2 No.2 tahun 2008 mengatakan bahwa

secara simultan dan parsial pertumbuhan, profitabilitas, posisi laverage, likuiditas, dan efisiensi perusahaan berpengaruh secara signifikan terhadap

harga saham di delapan industri.

2. Lidya Agustina & Sany Noviri

Jurnal Akuntansi Vol.5 No.1 Mei 2013: 1-23 ini dikemukakan oleh

Lidya Agustina & Sany Noviri (2013). Penelitian ini berjudul Pengaruh

ROA, EPS, dan Tingkat Suku Bunga SBI terhadap Harga Saham ( Studi

pada Indeks LQ45 tahun 2010 ). ROA secara parsial mempunyai pengaruh

terhadap harga saham pada perusahaan yang tecantum dalam indeks LQ45

yang terdaftar di BEI.

3. Njo Anastasia

Menurut Njo Anastasia pada Jurnal Akuntansi & Keuangan vol. 5

no.2 secara empiris terbukti bahwa faktor fundamental (ROA, ROE, BV,

DER) dan risiko sistematika mempunyai pengaruh yang signifikan

terhadap harga saham perusahaan properti secara bersama- sama.

4. Anak Agung Gde Aditya Krisna & Ni Gusti Putu Wirawati

Pada penelitian Anak Agung Gde Aditya Krisna & Ni Gusti Putu

bahwa secara parsial tingkat suku bunga SBI tidak berpengaruh secra

signifikan terhadap indeks harga saham di BEI periode Januari 2008

sampai Agustus 2012 adalah variable nilai tukar rupiah dengan nilai 0,132.

5. I gusti Ayu Purnamawati

Menurut I gusti Ayu purnamawati dalam jurnal keuangan dan

perbankan vol. 17 No. 2 menunjukan laju pertumbuhan ekonomi, nilai

kurs, dan tingkat suku bunga SBI mempunyai pengaruh negatif dalam

jangka pendek, sedangkan variabel inflasi mempunyai pengaruh yang

positif dalam jangka pendek.

6. Samina Haque & Murtaza Faruque (2013 )

Dalam jurnal yang berjudul Impact of Fundamental Factors on Stock Price : A Case Based Approach on Pharmaceutical Companies Listed with Dhaka Stock Exchange, menyatakan bahwa variable fundamental (EPS, DPS, FA/ TA, ROA, dan ROE ) tidak ditemukan

korelasi yang signifikan, jadi studi menyimpulkan bahwa harga saham di

DSE lebih dipengaruhi faktor selain fundamental perusahaan.

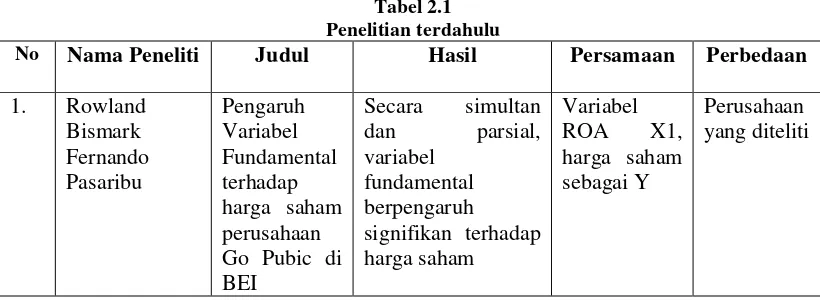

Tabel 2.1 Penelitian terdahulu

No Nama Peneliti Judul Hasil Persamaan Perbedaan

1. Rowland Bismark Fernando Pasaribu Pengaruh Variabel Fundamental terhadap harga saham perusahaan Go Pubic di BEI

Secara simultan dan parsial, variabel

fundamental berpengaruh signifikan terhadap harga saham

Variabel ROA X1, harga saham sebagai Y

2. Lidya

Agustina & Sany Noviri (2013 )

Pengaruh ROA, EPS, dan Tingkat Suku Bung SBI terhadap Harga Saham ( Studi pada Indeks LQ45 tahun 2010 )

ROA secara parsial mempunyai

pengaruh terhadap harga saham pada perusahaan yang tecantum dalam indeks LQ45 yang terdaftar di BEI.

ROA sebagai X1, harga saham sebagai Y

Perusahaan yang diteliti

3 Njo Anastasia Analisis faktor fundamental dan risiko sistematik terhadap harga saham Properti di BEJ

Secara empiris terbukti bahwa faktor fundamental (ROA, ROE, BV, DER) dan risiko sistematika

mempunyai

pengaruh yang signifikan terhadap harga saham perusahaan properti secara bersama- sama

ROA X1, dan Harga Saham sebagai Y Risiko sistematik sebagai variabel intervernin g

4 Umi Mardiyati Analisis pengaruh nlai tukar, tingkat suku bunga dan inflasi terhadap harga saham studi kasus pada

perusahaan properti di BEI

Secara parsial nilai tukar memiliki pengaruh negatif dan signifikan terhadap indeks harga saham properti sedangkan tingkat suku bunga dan inflasi memiliki pengaruh positif namun tidak signifikan terhadap indeks harga saham properti. Namun secara simultan memiliki pengaruh yang signifikan. Tingkat Suku Bunga menjadi variabel X2 Studi kasus

5 I Gusti Ayu Purnamawati Faktor Fundamental ekonomi makro terhadap harga saham

menunjukan laju pertumbuhan ekonomi, nilai kurs, dan tingkat suku

bunga SBI

mempunyai

pengaruh negatif dalam jangka pendek, sedangkan variabel inflasi

Tingkat Suku Bunga

mempunyai

pengaruh yang positif dalam jangka pendek.

6. Samina Haque & Murtaza Faruque

Impact of Fundamental Factors on Stock Price : A Case Based Approach on Pharmaceuti cal

Companies Listed with Dhaka Stock Exchange,

menyatakan bahwa variable

fundamental (EPS, DPS, FA/ TA, ROA, dan ROE ) tidak ditemukan korelasi yang signifikan, jadi studi

menyimpulkan bahwa harga saham di DSE lebih dipengaruhi faktor selain fundamental perusahaan.

ROA menjadi X1

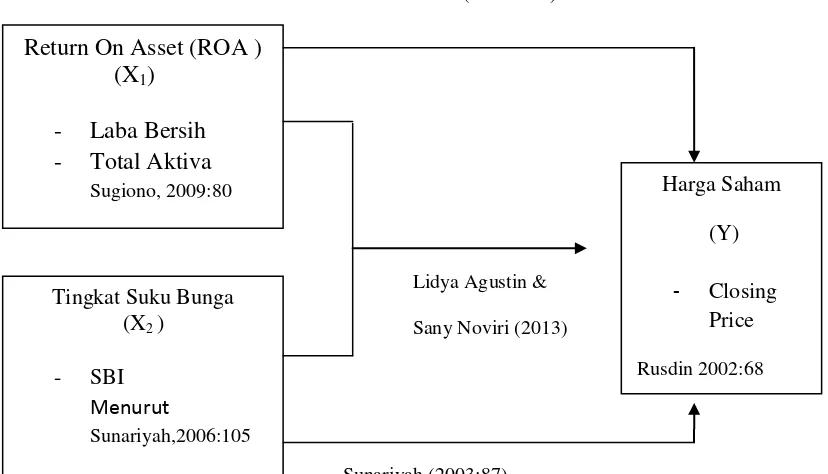

2.2 Kerangka Pemikiran

Return on Asset (ROA ) adalah tingkat kemampuan suatu perusahaan dalam memperoleh laba, dari seluruh kegiatan perusahaan. Jika suatu perusahaan

memiliki ROA yang tinggi maka dapat dipastikan perusahaan tersebut berjalan

dengan baik, dan para investor akan menanamkan saham diperusahaan tersebut.

Selain ROA, tingkat suku bunga juga mempengaruhi harga saham suatu

perusahaan. Tingkat Suku Bunga adalah suatu indikator dalam menentukan

apakah seseorang akan menginvestasikan dananya atau menabungkan dananya.

Tingkat bunga menentukan jenis-jenis investasi yang akan memberi keuntungan

kepada para pengusaha. Para pengusaha akan melaksanakan investasi yang

mereka rencanakan hanya apabila tingkat pengembalian modal yang mereka

peroleh melebihi tingkat bunga. Dengan demikian besarnya investasi dalam suatu

jangka waktu tertentu adalah sama dengan nilai dari seluruh investasi yang tingkat

pengembalian modalnya adalah lebih besar atau sama dengan tingkat bunga.

Apabila tingkat bunga menjadi lebih rendah, lebih banyak usaha yang mempunyai

tingkat pengembalian modal yang lebih tinggi daripada tingkat suku bunga.

Semakin rendah tingkat bunga yang harus dibayar para pengusaha, semakin

banyak usaha yang dapat dilakukan para pengusaha.Semakin rendah tingkat

bunga semakin banyak investasi yang dilakukan para pengusaha (Stella, 2009).

2.2.1 Hubungan antara Tingkat Pengembalian aktiva dengan Harga Saham Menurut Stella (2009: 100), jika diperoleh tingkat pengembalian aktiva

(ROA) yang cukup tinggi, maka dapat diasumsikan bahwa perusahaan tersebut

mengakibatkan nilainya meningkat, maka saham perusahaan yang bersangkutan,

dan karena nilainya akan meningkat, maka saham perusahaan tersebut akan

diminati oleh banyak investor, yang akibatnya akan meningkatkan harga saham

perusahaan.

2.2.2 Hubungan antara Tingkat Suku Bunga dengan Harga Saham

Sunariyah (2003:87) menyatakan bahwa tingkat bunga mengakibatkan

keseimbangan antara jumlah tabungan dan investasi. Apabila tingkat bunga

meningkat maka jumlah tabungan juga meningkat. Hal ini sangat rasional karena

bunga adalah sebagai suatu daya tarik agar individu yang kelebihan dana akan

menabung. Sebaliknya apabila tingkat bunga meningkat, maka jumlah permintaan

investasi akan menurun. Pemodal dalam mengambil keputusan investasi,

mempertimbangkan beberapa faktor- faktor. Faktor tersebut salah satunya tingkat

suku bunga.

2.2.3 Hubungan antara Tingkat Pengembalian Aktiva, dan Tingkat Suku Bunga Terhadap Harga Saham

Lidya dan Sany melakukan penelitian pada indeks LQ-45 tahun 2010.

Menggunakan metode penelitian analisis persamaan regresi linear berganda.

Pada hasil penelitiannya menyatakan bahwa ROA dan Tingkat Suku bunga

memiliki pengaruh terhadap harga saham secara simultan. Sehingga akan

mempengaruhi seorang investor untuk mempertimbangkan akan menanamkan

Stella (2009: 100)

Lidya Agustin &

Sany Noviri (2013)

Sunariyah (2003:87)

Gambar 2.1

Skema Paradigma Penelitian

2.3 Hipotesis

Menurut Sugiyono (2011:64) hipotesis adalah jawaban sementara terhadap

rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam

bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan

baru didasarkan pada teori yang relevan, belum didasarkan pada fakta- fakta

empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan

sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban

empirik.

Return On Asset (ROA ) (X1)

- Laba Bersih - Total Aktiva

Sugiono, 2009:80

Tingkat Suku Bunga (X2 )

- SBI Menurut

Sunariyah,2006:105

Harga Saham

(Y)

- Closing Price

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat

sementara terhadap masalah penelitian, sampai terbukti melalui data yang

terkumpul dan harus diuji secara empiris. Dalam penelitian ini hipotesis yang akan diuji berkaitan dengan “ Return on Asset (ROA ) dan Tingkat Suku Bunga terhadap Harga Saham”. Berdasarkan kajian teori yang telah dikemukakan

sebelumnya, maka hipotesis penelitiannya adalah sebagai berikut :

Hipotesis 1 : Return on Asset (ROA ) berpengaruh terhadap harga saham pada Perusahaan Keramik, Porselen, dan Kaca.

Hipotesis 2 : Tingkat Suku Bunga berpengaruh terhadap harga saham

pada Perusahaan Keramik, Porselen, dan Kaca.

Hipotesis 3: Return on Asset (ROA) dan Tingkat Suku Bunga berpengaruh terhadap Harga Saham pada Perusahaan

32

3.1 Objek Penelitian

Menurut Sugiyono (2012:38) menyatakan bahwa :

“Objek Penelitian merupakan Suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk

dipelajari dan ditarik kesimpulan.”

Berdasarkan pernyataan diatas, dapat disimpulkan bahwa objek penelitian

merupakan sasaran yang ingin dicapai oleh peneliti untuk mendapatkan data

dengan tujuan dan kegunaan tertentu suatu hasil. Dalam penelitian ini yang

menjadi objek penelitian adalah Return on Asset (ROA ) , Tingkat Suku Bunga, dan Harga Saham. Penelitian ini dilakukan pada perusahaan keramik,porselen,

dan kaca yang listing di BEI.

3.2 Metode Penelitian

Metode penelitan menurut Sugiyono (2012:2) adalah sebagai berikut : Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data

yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu

pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami,

memecahkan dan mengantisipasi masalah.

Dari pernyataan diatas dapat disimpulkan bahwa metode penelitian

merupakan suatu cara untuk mencari, memperoleh, mengumpulkan, atau mencatat

data baik berupa data primer maupun data sekunder yang dapat digunakan untuk

didapat kebenaran atas data yang diperoleh untuk keperluan menyusun karya

ilmiah.

Adapun metode yang digunakan dalam penelitian ini adalah metode

deskriptif dan metode verifikatif yang dijelaskan melalui pengumpulan data

dilapangan.

Menurut (Sugiyono, 2005:21 ) “Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi

tidak digunakan untuk membuat kesimpulan yang lebih luas “.

Pengertian metode verifikatif menurut Narimawati (2008:21) adalah sebagai berikut:

”Metode verifikatif yaitu pengujian hipotesis penelitian melalui alat

analisis statistik.”

Metode penelitian deskriptif dengan pendekatan kualitatif ini digunakan

untuk menjawab tujuan penelitian :

1. Mengenai perkembangan Tingkat pengembalian Aktiva (ROA)

2. Mengenai perkembangan Tingkat Suku Bunga (SBI)

3. Mengenai perkembangan Harga Saham

Metode verifikatif pada penelitian ini dimaksudkan untuk mengetahui

besarnya pengaruh Tingkat Penngembalian Aktiva (ROA ) dan Tingkat Suku

Bunga terhadap Harga Saham pada Perusahaan Keramik, Porselen, danKaca yang

ada di Bursa Efek Indonesia baik secara parsial serta menguji teori dengan

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan

sebagai pedoman dalam melakukan proses penelitian. Dalam melakukan

penelitian perlu desain penelitian yang bertujuan agar data dan informasi yang

diperoleh lengkap dan akurat.

Sedangkan menurut Nazir dalam Narimawati (2010:30) desain penelitian adalah :

”Semua proses yang diperlukan dalam perencanaan dan pelaksanaan

penelitian. Dalam pengertian yang lebih sempit, desaian penelitian hanya

mengenai penggumpulan dan analisis data saja.”

Dari definisi diatas dapat disimpulkan bahwa desain penelitian merupakan

semua proses penelitian yang akan dilakukan mulai dari perencanaan sampai

dengan pelaksanaan penelitian.

Langkah-langkah desain penelitian menurut Sugiyono (2009:13) adalah : 1. Sumber masalah

2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan;

4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrumen penelitian

7. Kesimpulan.

Dalam penelitian ini, penulis menerapkan desain penelitian yang lebih

1. Mencari dan menetapkan fenomena yang terjadi.

2. Menetapkan masalah-masalah yang akan diteliti dalam penelitian ini

Pengaruh Tingkat Pengembalian Aktiva (ROA) (variable X1) dan Tingkat

Suku Bunga (variabel X2), yang menjadi variabel bebas. Dan Harga

Saham (variabel Y), yang menjadi variabel terikat.

3. Mengumpulkan teori-teori yang relevan dengan masalah untuk menjawab

rumusan masalah yang sifatnya sementara.

4. Melakukan pembahasan terhadap masalah melalui data dan informasi yang

diperoleh dari Bursa Efek Indonesia dan didukung bukti penelitian yang

relevan tetapi belum ada pembuktian secara empiris maka jawaban itu

masih hipotesis.

5. Memilih metode penelitian yang sesuai untuk menguji hipotesis

sementara. Pada penelitian ini menggunakan metode deskriptif verifikatif

dengan pendekatan kuantitatif.

6. Membuat desain penelitian dan melakukan analisis statistic pada data-data

yang telah diperoleh serta menguji kebenaran hipotesis.

7. Menyimpulkan penelitian dengan menjawab rumusan masalah, sehingga

akan diperoleh penyelesaian dan jawaban atas identifikasi masalah dan

penelitian.

Dari penjelasan diatas maka dapat disimpulkan bahwa desain penelitian

merupakan proses keseluruhan penelitian yang dilakukan oleh penulis dalam

Dari penjelasan diatas maka dapat disimpulkan bahwa desain penelitian

merupakan proses keseluruhan penelitian yang dilakukan oleh penulis dalam

pelaksanaan penelitian dimulai dari perencanaan sampai dengan pelaksanaan

penelitian yang dilakukan dengan cara pemilihan, pengumpulan, dan analisis data.

Oleh sebab itu, membuat desain penelitian sangat penting agar penelitian yang

dilakukan dapat berjalan dengan baik dan sistematis.

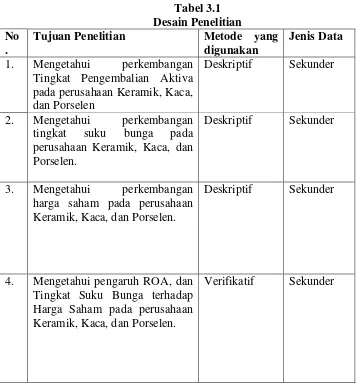

Adapun tabel desain penelitian yang digunakan oleh penulis adalah

[image:31.595.114.472.333.720.2]sebagai berikut :

Tabel 3.1 Desain Penelitian No

.

Tujuan Penelitian Metode yang

digunakan

Jenis Data 1. Mengetahui perkembangan

Tingkat Pengembalian Aktiva pada perusahaan Keramik, Kaca, dan Porselen

Deskriptif Sekunder

2. Mengetahui perkembangan tingkat suku bunga pada perusahaan Keramik, Kaca, dan Porselen.

Deskriptif Sekunder

3. Mengetahui perkembangan harga saham pada perusahaan Keramik, Kaca, dan Porselen.

Deskriptif Sekunder

4. Mengetahui pengaruh ROA, dan Tingkat Suku Bunga terhadap Harga Saham pada perusahaan Keramik, Kaca, dan Porselen.

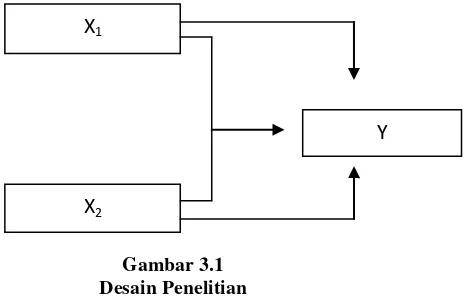

Berdasarkan penjelasan diatas, maka dapat digambarkan desain

[image:32.595.225.459.180.330.2]penelitian dari penelitian ini, yaitu sebagai berikut :

Gambar 3.1 Desain Penelitian

Keterangan :

X1 : Tingkat Pengembalian Aktiva

X2 : Tingkat Suku Bunga

Y : Harga Saham

3.2.2 Operasionalisasi Variabel

Operasional variabel merupakan suatu tindakan dalam membuat

batasan-batasan yang akan digunakan dalam analisis. Adapun yang akan dianalisis adalah

hubungan antara variabel bebas (variabel independen) dengan variabel terikat

(variabel dependen).

Operasional variabel menurut Nur Indriantoro (2002:69) adalah sebagai berikut :

Penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti

dalam mengoperasionalkan construct. Sehingga memungkinkan bagi peneliti yang X1

X2

lain untuk melakukan replika pengukuran dengan cara yang sama atau

mengembangkan cara pengukuran construct yang lebih baik.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator,

ukuran, serta skala dari variabel-variabel yang terkait dalam

penelitian.Variabel-variabel yang terkait dalam penelitian ini adalah :

1. Variabel independen (X).

Menurut Sugiyono (2012:39) pengertian variabel independen adalah sebagai berikut :

Variabel independen merupakan variabel yang sering disebut sebagai

variabel stimulasi, predictor, antecedent. Dalam bahasa Indonesia sering disebut sebagai variabel bebas. Variabel bebas adalah merupakan variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variable dependent (terikat).

Dalam penelitian ini yang menjadi variabel bebas (variabel X) pada adalah: a. Tingkat Pengembalian Aktiva(X1)

Pengertian Return on Asset (ROA ) Menurut Hanafi (2000:83 ) :

Return On Asset adalah rasio yang mengatur kemampuan perusahaan menghasilkan laba dengan menggunakan total asset (kekayaan ) yang

miliki perusahaan setelah disesuaikan dengan biaya- biaya untuk menandai

asset tersebut.

b. Tingkat Suku Bunga (X2)

Suku Bunga dengan tenor 1 bulan yang diumumkan oleh Bank Indonesia

stance kebijakan moneter (Suwaldjo Puspo pranoto 2004:60). Indikatornya

adalah Tingkat suku bunga / akhir tahun.

2. Variabel dependen (Y)

Menurut Sugiyono (2012:39) pengertian variabel dependen adalah

sebagai berikut: Variabel dependen sering disebut sebagai variabel output,

kriteria, konsekuen. Dalam bahasa Indonesia sering disebut sebagai variabel

terikat. Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas.

Dapat disimpulkan bahwa variabel dependen atau variabel terikat yaitu

variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel

bebas. Dalam hal ini, variabel Y adalah Harga Saham.

Skala yang digunakan dalam penelitian ini adalah Rasio. Skala ratio

adalah angka nol yang mempunyai makna, sehingga angka nol dalam skala ini

diperlukan sebagai dasar dalam penghitungan dan pengukuran terhadap objek

yang diteliti.

Dari uraian diatas, maka dapat disimpulkan bahwa operasionalisasi variabel yang

Tabel 3.2

Operasionalisasi Variabel

3.2.3 Sumber Data dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Data yang digunakan oleh peneliti mengenai “Pengaruh Tungkat

Pengembalian Aktiva dan Tingkat Suku Bunga terhadap Harga saham adalah

Laporan keuangan tahunan, yang merupakan data sekunder.

Variabel Konsep Variabel Indikator Ukuran Skala

Return on Asset (ROA) (X1)

Return On Asset adalah rasio yang mengatur kemampuan perusahaan menghasilkan laba dengan menggunakan total asset (kekayaan) yang miliki perusahaan setelah disesuaikan dengan biaya- biaya untuk menandai asset tersebut

(Hanafi 2000:86)

- Laba setelah pajak - Total Asset

Return On Asset

ROA =

% Ratio

Tingkat Suku Bunga (X2)

Harga dari penggunaan dana investasi (loanable funds ). Tingkat suku bunga merupakan salah satu indicator dalam menentukan apakah seseorang akan melakukan investasi atau menabung

(Boediono 1994: 76 )

Tingkat Suku Bunga/ Tahun

% Ratio

Harga Saham (Y)

Sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan, dan pemegang saham memiliki hak klaim atas penghasilan dan aktiva perusahaan.

(Rusdin 2002:68)

Data Sekunder adalah data primer yang telah diolah lebih lanjut dan

disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain misalnya

dlam bentuk table- table atau diagram (Umar Husein, 2005:41).

Metode yang digunakan dalam penelitian kali ini dilakukan dengan

cara pengumpulan data. Pengumpulan data ini dilakukan bertujuan untuk

memperoleh data sekunder. Pengumpulan data seperti ini langsung melibatkan

organisasi atau instansi yang akan kita teliti.

3.2.3.2 Teknik Penentuan Data

Adapun teknik penentuan data terbagi menjadi dua bagian, yaitu populasi

dan sampel. Pengertian dari populasi dan sampel itu adalah sebagai berikut :

1. Populasi Penelitian

Populasi adalah karakteristik tertentu untuk dapat ditarik kesimpulan.

Adapun Pengertian populasi menurut Sugiyono (2009:80) mengemukakan bahwa:

“Populasi adalah wilayah generalisasi yang terdiri atau obyek/subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya.”

Berdasarkan penjelasan diatas maka populasi dalam penelitian ini adalah

2. Sampel Penelitian

Bila jumlah populasi besar dan tidak mungkin dilakukan penelitian terhadap

seluruh anggota populasi maka dapat menggunakan sampel yang diambil dari

populasi tersebut.

Menurut Sugiyono (2008:81) mengemukakan bahwa:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut.”

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa sampel adalah

sebagian dari populasi. Adapun dalam penelitian ini digunakan kriteria sebagai

berikut:

1. Perusahaan Keramik, porselen, dan kaca di Bursa Efek Indonesia (BEI) pada

periode 2009- 2013

2. Tersedia laporan keuangan selama periode penelitian 2009- 2013 (Cross

Section).

Penelitian ini menggunakan sampel sebanyak 6 perusahaan sub sector Keramik,

porselen, dan Kaca dengan periode laporan keuangan selama 5 tahun (time series). Total keseluruhan data yang dijadikan sampel adalah 30 buah data panel.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah

studi pustaka. Studi Pustaka (Library Research) adalah teori diperoleh dari literatur, artikel, jurnal, dan hasil penelitian terdahulu. Metode ini digunakan

untuk mempelajari dan memahami literatur-literatur yang memuat pembahasan

3.2.5 Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1Rancangan Analisis

3.2.5.1.1 Analisis Deskriptif (Kualitatif)

Analisis deskriptif digunakan untuk menjawab rumusan masalah yaitu

mengetahui kondisi Return on Asset (ROA), Tingkat Suku Bunga dan

Harga Saham pada perusahaan sub sector Keramik, porselen, dan kaca

yang terdaftar di Bursa Efek Indonesia (BEI). Dengan cara

membandingkan selisih perkembangan tahun dasar dengan perkembangan

thun berikutnya dbandingkan dengan perkembangan tahun dasar kemudian

dikalikan 100%, dengan rumus perkembangan :

Keterangan :

Pn = Perkembangan tahun yang dianalisa

Pn-1 = Perkembangan Sebelumnya

a) Tingkat Pengembalian Aktiva (ROA)

Tingkat Pengembalian Aktiva (ROA) yang membandingkan laba

bersih dengan total asset. Skala yang digunakan adalah skala rasio

dengan satuan persen.

b) Tingkat Suku Bunga SBI ROA =

Perkembangan =

Tingkat suku bunga diadopsi dari sertifikasi Bank Indonesia (SBI).

Skala yang digunakan adalah skala rasio dengan menggnakan satuan

persen.

c) Harga Saham

Harga Saham yang diambil dalam penelitian ini harga saham

penutupan akhir tahun. Harga saham yang diambil dari tahun 2009

sampai dengan tahun 2013. Skala yang digunakan adalah rasio dengan

menggunakan rupiah.

3.2.5.1.2 Analisis Verifikatif (Kuantitatif)

Analisis Verifikatif ( kuantitatif) dalam penelitian ini digunakan untuk

mengetahui bagaimana hubungan Return on Asset (ROA ) dan Tingkat Suku Bunga terhadap Harga Saham Perusahaan Keramik, porselen, dan Kaca di Bursa

Efek Indonesia baik simultan. Untuk mendukung analisis verifikatif, peneliti

menggunakan beberapa metode analisis statistik.

1. Analisis Regresi Linear Berganda

Metode analisis data yang digunakan dalam penelitian ini adalah analisis

regresi berganda. Regresi berganda berguna untuk membuktikan ada atau

tidaknya hubungan antara dua buah variabel bebas (X) atau lebih dengan sebuah

variabel terikat (Y).

Menurut Jonathan Sarwono (2006:79) pengertian regresi linear

Regresi linier berganda mengestimasi besarnya koefisien-koefisien yang

dihasilkan dari persamaan yang bersifat linier yang melibatkan dua variabel bebas

untuk digunakan sebagai alat prediksi besarnya nilai variabel tergantung.

Adapun persamaan Regresi Linier Berganda adalah :

Dimana :

Y = variabel dependen X1,X2 = variabel independen

A = konstanta

1, 2 = koefisien masing- masing faktor

Adapun perumusan model analisis regresi berganda yang digunakan dalam

penelitian sebagai berikut :

Keterangan :

Y = Harga Saham

X1 = Tingkat Pengembalian Aktiva (ROA)

X2 = Tingkat Suku Bunga Α = Konstanta

β1X1 = Koefesien regresi Return On Asset β2X2 = Koefesien regresi Tingkat Suku Bunga

= kesalahan residual (error) Y= 0 1X1 2X2... nXn

2. Uji Asumsi Klasik

Dalam mencari keabsahan analisis regresi berganda, penelitian ini akan

diuji dengan menggunakan uji asumsi klasik yang bertujuan untuk mengetahui

apakah model regresi yang diperoleh dapat meghasilkan estimator yang baik.

Adapun keempat uji asumsi klasik itu adalah :

a) Uji Normalitas

Uji normalitas untuk mengetahui apakah variabel dependen, independen

atau keduanya berdistribusi normal, mendekati normal atau tidak. Asumsi

normalitas merupakan persyaratan yang sangat penting pada pengujian

kebermaknaan (signifikansi) koefisien regresi. Model regresi yang baik hendaknya berdistribusi normal atau mendekati normal. Mendeteksi apakah data

terdistribusi normal atau tidak dapat diketahui dengan menggambarkan

penyebaran data melalui sebuah garfik. Jika data menyebar disekitar garis

diagonal dan mengikuti arah garis diagonalnya, model regresi memenuhi asumsi

normalitas (Husein Umar, 2011:118).

Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas

(Asymtotic Significance), yaitu :

a. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal.

b. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal.

b) Uji Multikolinearitas

Menurut Imam Ghozali (2006:95) bahwa uji multikolinearitas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar

independen tidak terjadi kolerasi. Untuk mendeteksi ada tidaknya

multikoliniearitas dalam model regresi dapat dilihat dari tolerance value atau variance inflation factor (VIF).

Sebagai dasar acuannya dapat disimpulkan:

a. Jika nilai tolerance > 10 persen dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel

independen dalam model regresi.

b. Jika nilai tolerance < 10 persen dan nilai VIF > 10, maka dapat

disimpulkan bahwa ada multikolinearitas antar variabel independen

dalam model regresi.

c) Uji Heteroskedastisitas

Menurut Gujarati (2005:406), situasi heteroskedastisitas akan menyebabkan penaksiran koefisien regresi menjadi tidak efisien dan hasil taksiran

dapat menjadi kurang atau melebihi dari yang semestinya. Dengan demikian, agar

koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas

tersebut harus dihilangkan dari model regresi. Untuk menguji ada tidaknya

heteroskedastisitas digunakan uji Rank Spearman yaitu dengan mengkorelasikan

masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai

koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari

residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen).

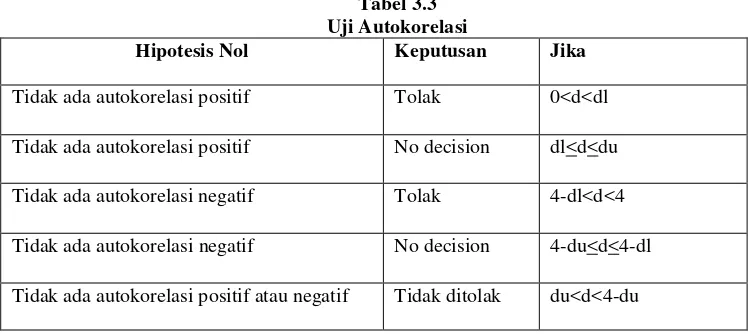

Auto korelasi didefinisikan sebagai korelasi antar observasi yang diukur

berdasarkan deret waktu dalam model regresi atau dengan kata lain error dariobservasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya.

Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang

diperoleh menjadi tidak efisien, artinya tingkat kesalahannya menjadi sangat besar

dan koefisien regresi menjadi tidak stabil. Untuk menguji ada tidaknya

autokorelasi, dari data residual terlebih dahulu dihitung nilai statistik

Durbin-Watson (D-W). Kriteria uji: bandingkan nilai D-W dengan nilai d dari tabel

Durbin-Watson:

a. Jika D-W < dL atau D-W > 4 – dL, kesimpulannya pada data terdapat

autokorelasi.

b. Jika dU < D-W < 4 – dU, kesimpulannya pada data tidak terdapat autokorelasi.

c. Tidak ada kesimpulan jika dL ≤ D-W ≤dU atau 4 –dU ≤ D-W ≤ 4-dL.

Apabila hasil uji Durbin-Watson tidak dapat disimpulkan apakah terdapat

[image:43.595.113.489.559.726.2]autokorelasi atau tidak maka dilanjutkan dengan runs test. Pengambilan keputusan ada tidaknya korelasi, dijabarkan sebagai berikut :

Tabel 3.3 Uji Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0<d<dl

Tidak ada autokorelasi positif No decision dl<d<du

Tidak ada autokorelasi negatif Tolak 4-dl<d<4

Tidak ada autokorelasi negatif No decision 4-du<d<4-dl

Tidak ada autokorelasi positif atau negatif Tidak ditolak du<d<4-du

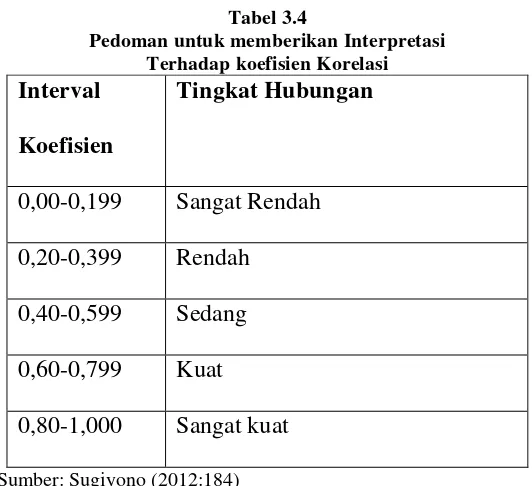

3. Koefisien Korelasi

Analisis koefisien korelasi digunakan untuk mengukur ada atau tidaknya

hubungan antara variabel bebas (X1) terhadap variabel terikat (Y) dan varibel

bebas (X2) terhadap variabel terikat (Y) serta mempunyai tujuan untuk

meyakinkan bahwa pada kenyataannya terdapat pengaruh Tingkat Pengembalian

Aktiva dan Tingkat Suku Bunga terhadap harga saham, berikut signifikansinya.

Koefisien korelasi dinyatakan dengan “r” dari korelasi pearson product moment

dapat dicari antara variabel X1 dan Y, variabel X2 dan Y dengan

∑ ∑ ∑

√ ∑ ∑ ∑ ∑

Keterangan :

Rxy = Koefisien Korelasi

N = Jumlah pengamatan

∑ = Variabel Bebas (independent)

∑ = Variabel Terikat (dependent)

Koefisien korelasi mempunyai nilai -1 < r < +1, dimana :

a. Apabila r = +1 atau mendekati +1, maka terdapat hubungan antara Tingkat

Pengembalian Aktiva (X1) dan Tingkat Suku Bunga (X2) terhadap Harga

Saham (Y) pada Perusahaan Keramik, porselen, dan kaca yang terdaftar di

b. Apabila r = 0 atau mendekati 0, maka terdapat hubungan antara Return on Asset (X1) dan Tingkat Suku Bunga (X2) terhadap Harga Saham (Y).

c. Apabila r = -1 atau mendekati -1, maka terdapat hubungan yang

berlawanan antara Return on Asset (X1) dan Tingkat Suku Bunga (X2)

terhadap Harga Saham (Y).

[image:45.595.178.444.276.519.2]Adapun koefisien korelasi dapat digolongkan sebagai berikut:

Tabel 3.4

Pedoman untuk memberikan Interpretasi Terhadap koefisien Korelasi Interval

Koefisien

Tingkat Hubungan

0,00-0,199 Sangat Rendah

0,20-0,399 Rendah

0,40-0,599 Sedang

0,60-0,799 Kuat

0,80-1,000 Sangat kuat

Sumber: Sugiyono (2012:184)

4. Koefisien Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa

besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang

dinyatakan dalam persentase.

Besarnya koefisien determinasi dihitung dengan menggunakan rumus

sebagai berikut:

Keterangan :

KD = Koefisien Determinasi

r2 = Koefisien Korelasi

3.2.6 Pengujian Hipotesis

Dalam penelitian ini yang akan diuji adalah korelasi dari ketiga variabel

yang akan diteliti antara Tingkat Pengembalian Aktiva (ROA ) dan Tingkat Suku

Bunga terhadap Harga saham.

Langkah- langkah dalam analisi sebagai berikut :

1) Pengujian Secara Parsial

Melakukan Uji-T, untuk menguji pengaruh masing-masing variabel bebas

terhadap variabel terikat hipotesis sebagai berikut :

a. Penetapan Hipotesis

1. Hipotesis secara parsial (Uji-t).

Untuk menguji apakah ada pengaruh signifikan dari variable- variable

bebas (X) terhadap variable terikat (Y), selanjutnya pengujian dilakukan

dengan menggunakan uji statistik t dengan langkah- langkah sebagai

berikut :

a. Menentukan hipotesis parsial antara variable bebas Tingkat Pengembalia

Aktiva (ROA) terhadap variable terikat Harga Saham. Hipotesis statistik dari

penelitian ini adalah :

Ho: 1 = 0, Tingkat Pengembalian Aktiva (ROA) berpengaruh tidak

signifikan terhadap Harga Saham.

Ha: 1 ≠ 0, Tingkat Pengembalian Aktiva (ROA ) berpengaruh signifikan

b. Menentukan hipotesis parsial antara variable bebas Tingkat Suku Bunga terhadap variable terikat Harga Saham.Hipotesis dari penelitian ini adalah :

Ho: 2 = 0, Tingkat Suku Bunga berpengaruh tidak signifikan terhadap Harga

Saham.

Ha: 2≠ 0, Tingkat Suku Bunga berpengaruh signifikan terhadap Harga

Saham.

Untuk menguji signifikansi suatu koefisien korelasi, maka dapat menggunakan

statistic uji t student dengan rumus sebagai berikut :

Sumber: Andi Supangat (2008:342)

Keterangan :

t = nilsi uji t

r : koefisien korelasi

n : jumlah sampel

2. Hipotesis secara simultan (Uji-F)

Untuk menguji adanya hubungan antar variabel bebas (X) secara simultan

terhadap variabel terikat (Y) maka pengujian dilakukan dengan menggunakan

uji statistic F dengan langkah- langkah sebagai berikut :

a. Menentukan hipotesis secara keseluruhan antara variabel bebas Tingkat

Pengembalian Aktiva dan Tingkat Suku Bunga terhadap variabel terikat

Harga Saham.

thitung = r

Ho 1 2 = 0, Tingkat Pengembalian Aktiva (ROA), dan Tingkat Suku

Bunga berpengaruh tidak signifikan terhadap Harga Saham.

Ha 1 2 0, Tingkat Pengembalian Aktiva (ROA), dan Tingkat Suku

Bunga berpengaruh signifikan terhadap Harga Saham. b. Menentukan nilai signifikan ɑyaitu 5% atau 0,05 dan derajat bebas (db=

n-k-l), untuk mengetahui daerah F tabelsebagai batas daerah penerimaan dan penolakkan.

Selanjutnya menghitung nilai F hitung sebagai berikut :

F=

Hasil F hitung dibandingkan dengan F tabel dengan krteria :

1. Tolak H0 jika Fhitung > Ftabel pada alpha 5% untuk koefisien

positif.

2. Tolak H0 jika Fhitung< Ftabel pada alpha 5% untuk koefisien

negatif.

3. Tolak H0 jika nilai F-sign <ɑ ),05

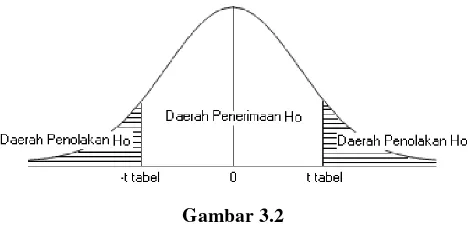

3. Menggambar Daerah Penerimaan dan Penolakan

[image:48.595.195.430.570.684.2]

Gambar 3.2

Daerah Penerimaan dan penolakan hipotesis

d. Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya.

Jika thitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak (diterima)

dan H1 diterima (ditolak). Artinya koefisian regresi signifikan (tidak signifikan).

Kesimpulannya, Tingkat Pengembalian Aktiva (ROA) dan Tingkat Suku

Bunga berpengaruh (tidak berpengaruh) terhadap Harga Saham. Daerah yang

diarsir merupakan daerah penolakan, dan berlaku sebaliknya. Jika thitung jatuh di

daerah penolakan (penerimaan), maka H0 ditolak (diterima) dan Ha diterima

(ditolak). Artinya koefisian regresi signifikan (tidak signifikan). Kesimpulannya,

Tingkat Pengembalian Aktiva dan Tingkat Suku Bunga berpengaruh (tidak

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil penelitian mengenai pengaruh tingkat pengembalian

aktiva (ROA) dan tingkat suku bunga indonesia (SBI) terhadap harga saham pada

Perusahaan Keramik, Kaca, dan Porselen yang listing di BEI periode 2008-2013,

peneliti memperoleh kesimpulan sebagai berikut:

1. Rata- rata Tingkat Pengembalian Aktiva (ROA) pada sub sector keramik,

porselen, dan kaca yang terdaftar di BEI periode 2008- 2013 mengalami

fluktuasi. Semakin meningkatnya pertumbuhan property di Indonesia

maka akan meningkatkan juga kebutuhan akan keramik, sehingga akan

membantu perusahaan terus berkembang. Selain itu kebutuhan kaca

otomotif juga semakin banyak dengan berkembangnya otomotif di

Indonesia yang menggunakan kaca lokal. Hal ini akan meningkatkan laba

dan asset perusahaan. Namun pada beberapa periode ada perusahaan yang

nilai ROAnya rendah yaitu PT. Inti Keramik Alamasri tahun. Hal ini

disebabkan penurunan asset yang terjadi oleh penurunan persediaan

barang jdi dan penurunan piutang usaha pihk ketiga.

2. Tingkat Suku Bunga SBI pada periode 2008-2013 cenderung menurun.

Hal ini merupakan sinyal yang baik untuk investor berinvestasi di pasar

modal. Kebijakan yang di Buat oleh BI ini tentu akan menumbuhkan pasar

menurunnya tingkat SBI ini yang dapat menaikkan harga sahamnya karena

banyaknya permintaan. Tingkat suku bunga tinggi pada tahun 2008, SBI

meningkat karena terkena imbas dari krisis ekonomi dunia yang dialami

Amerika Serikat. Tahun 2013 juga SBI naik 1,75% dari tahun 2012

menjadi 7,5%, hal ini disebabkan defisitnya neraca perdagangan

Indonesia.

3. Harga saham tertinggi selama periode 2008-2013 pada perusahaan sub

sector Keramik, Porselen, dan kaca yang terdaftar di BEI adalah PT.

Arwana Citra Mulia, pada tahun 2011. Besarnya Harga saham ini karena

kinerja perusahaan yang baik sehingga invetor melirik perusahaan

tersebut. Harga saham terrendah dimiliki oleh PT. Keramik Indonesia

Assosiasi tahun 2010.

4. Secara simultan tingkat pengembalian aktiva (ROA) dan tingkat suku

bunga (SBI) memberikan kontribusi pengaruh sebesar 32,2% terhadap

harga saham pada Perusahaan Keramik, Kaca, dan Porselen yang listing di

BEI periode 2008-2013, sedangkan sebanyak 67,8% sisanya merupakan

pengaruh yang diberikan oleh faktor lain yang tidak diteliti.

Jika dilihat secara parsial:

a) Secara parsial tingkat pengembalian aktiva (ROA) berpengaruh positif

dan signifikan terhadap harga saham pada Perusahaan Keramik, Kaca,

dan Porselen yang listing di BEI periode 2008-2013 dengan kontribusi

b) Secara parsial tingkat suku bunga indonesia (SBI) tidak berpengaruh

signifikan terhadap harga saham pada Perusahaan Keramik, Kaca, dan

Porselen yang listing di BEI periode 2008-2013.

c) Secara simultan Tingkat Pengembalian Aktiva (ROA) dan Tingkat

Suku Bunga Indonesia berpengaruh signifikan terhadap harga saham.

5.2 Saran

Berdasarkan hasil penelitian dan kesimpulan diatas, penulis mencoba

memberikan saran kepada pihak yangberkaitan maupun pihak lainnya

mengenai Tingkat Pengembalian Aktiva (ROA), Tingkat Suku Bunga

Indonesia, dan Harga Saham, yaitu sebagai berikut :

1. Perusahaan perlu memperhatikan peningkatan tingkat laba dan

asset agar Tingkat Pengembalian Aktiva (ROA) dapat meningkat

terus setiap periode. Memperkuat penjualan domestic dan luar

negeri merupakan strategi yang baik agar perusahaan lebih

berkembang.

2. Tingkat suku bunga SBI mempengaruhi minat investor untuk

menanamkan dananya. Investor tidak menyukai tingkat suku bunga

yang tinggi karena akan mengurangi profitabilitas perusahaan dan

mengurangi keuntungan yang akan didapat investor.

3. Bagi penelitian selanjutnya disarankan melakukan penelitian yang

sama dengan unit analisis yang berbeda agar diperoleh hasil dan

Influence of Return on Assets and interest rate certificate of Bank Indonesia to stock price of The Ceramics, Porcelain, and Glass Industry Listed Indonesia

Stock Exchange periode 2008 to 2013

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Program Studi Manajemen

SKRIPSI

Oleh : Siti Hajar Rizkya

21211029

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS KOMPUTER INDONESIA

v

LEMBAR PERNYATAAN KEASLIAN ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian... 1

1.2 Identifikasi dan perumusan masalah ... 10

1.2.1 Identifikasi masalah... 10

1.2.2 Rumusan masalah... 10

1.3 Maksud dan Tujuan Penelitian ... 11

1.3.1. Maksud Penelitian ... 11

1.3.2. Tujuan Penelitian ... 11

1.4 Kegunaan Penelitian ... 12

1.4.1. Kegunaan Praktis ... 12

1.4.2. Kegunaan Akademis ... 12

1.5 Lokasi dan Waktu Penelitian ... 12

1.5.1. Lokasi dan Waktu Penelitian ... 12

1.5.2. Waktu Penelitian ... 13

vi

2.1.2.1. Fungsi Tingkat Suku Bunga ... 16

2.1.2.1. Tingkat Suku Bunga Nominal dan Tingkat

Suku Bunga Riil ... …..16

2.1.3. Harga Saham ... 17

2.1.3.1. Jenis- Jenis Saham ... 17

2.1.3.2. Faktor- faktor yang mempengaruhi Harga

saham ... 20

2.1.3.3. Teknik Analisa dan Penilaian Harga

Saham ... 22

2.1.4. Penelitian terdahulu... .... 24

2.2. Kerangka Pemikiran ... 27

2.2.1. Hubungan antara Tingkat Pengembalian Aktiva

dengan Harga Saham ... 28

2.2.2. Hubungan antara Tingkat suku Bunga dengan

Harga Saham ... 28

2.2.2. Hubungan antara Tingkat Pengembalian Aktiva

dan Tingkat suku Bunga dengan Harga

Saham ... 29

vii

3.2.1. Desain Penelitian ... 34

3.2.2. Operasionalisasi Variabel ... 37

3.2.3. Sumber dan Teknik Penentuan data...40

3.2.3.1. Sumber Data ... 40

3.2.3.2. Teknik Penentuan Data ... 41

3.2.4. Teknik Pengumpulan Data ... 42

3.2.5. Rancangan Analisis dan Pengujian Hipotesis... 43

3.2.5.1. Rancangan Analisis ... 43

3.2.5.1.1 Analisis Deskriptif (Kualitatif) ... 43

3.2.5.1.2 Analisis Verifikatif (Kuantitatif) ... 44

3.2.6. Pengujian Hipotesis... ... 51

BAB IV Hasil Penelitian dan Pembahasan ... 55

4.1. Gambaran Umum Perusahaan ... 55

4.1.1. Sejarah Perusahaan ... 55

4.2. Pembahasan Penelitian ... 56

4.2.1. Analisis Deskiptif ... 56

viii

kaca, dan Porselen yang listing di BEI

periode 2008- 2013 ... 64

4.2.2. Analisis Verifikatif ... 67

4.2.3. Pengujian Hipotesis ... 77

BAB V Kesimpulan dan Saran ... 85

5.1. Kesimpulan ... 85

ix

Gambar 3.2 Daerah Penerimaan dan Penolakan Hipotesis ... 53

Gambar 4.1 Grafik Pertumbuhan Rata- rata ROA ... 61

Gambar 4.2 Grafik Pertumbuhan Rata-rata SBI ... 63

Gambar 4.3 Grafik Pertumbuhan Rata- rata Harga Saham ... 66

Gambar 4.4 Grafik Normality of P-P Plot ... 70

Gambar 4.5 Kurva Uji Hipotesis Simultan ... 79

Gambar 4.6 Kurva Pengujian Hipotesis Parsial Pengaruh ROA terhadap Harga saham ... 81

x

dan Harga saham perusahaan keramik, kaca, dan porselen periode

2008- 2013 ... 5

Tabel 2.1 Penelitian Terdahulu ... 25

Tabel 3.1 Desain penelitian ... 36

Tabel 3.2 Operasionalisasi Variabel ... 40

Tabel 3.3 Uji Autokorelasi ... 48

Tabel 3.4 Pedoman untuk memberikan Interpretasi terhadap koefisien korelasi ... 50

Tabel 4.1 Tingkat Pengembalian Aktiva (ROA) pada Perusahaan Keramik, kaca, dan porselen yang listing di BEI periode 2008- 2013 ... 58

Tabel 4.2 Rata- rata ROA pada Perusahaan Keramik, kaca, dan porselen yang listing di BEI periode 2008-2013 ... 61

Tabel 4.3 Tingkat Suku Bunga SBI Periode 2008-2013 ... 63

Tabel 4.4 Rata- rata SBI periode 2008-2013 ... 63

Tabel 4.5 Harga Saham pada Perusahaan Kersmik, kaca, dan Porselen yang listing di BEI periode 2008-2013 ... 65

Tabel 4.6 Rata- rata Harga Saham pada Perusahaan Keramik, Kaca, dan Porselen yang llisting di BEI periode 2008-2013 ... 66

xi

Tabel 4.10 Uji Heteroskedastisitas ... 73

Tabel 4.11 Uji Autokorelasi ... 74

Tabel 4.12 Korelasi Parsial antara ROA dengan Harga Saham ... 74

Tabel 4.13 Korelasi Parsial antara SBI dengan Harga Saham