PERHITUNGAN BIAYA POKOK PRODUKSI

DENGAN METODE FULL COSTING

(STUDI PADA USAHA DAGANG DELIMA JAYA PERABOT JALAN PANGLIMA DENAI MEDAN AMPLAS)

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Menyelesaikan Program Sarjana (S1)

Pada Program Sarjana Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara

OLEH :

NIM 100907058 ELSA SARISKA MANIK

DEPARTEMEN ILMU ADIMINISTRASI BISNIS FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Usaha Dagang Delima Jaya Perabot merupakan usaha yang bergerak dalam bidang pembuatan dan penjualan perabot rumah tangga yang terbuat dari bahan baku kayu jati termasuk sofa, almari, buffet, tempat tidur dan sebagainya. Dalam perhitungan biaya produksinya, Usaha Dagang Delima Jaya Perabot hanya memperhitungkan biaya bahan baku Rp 7.500.000 ditambah dengan biaya tenaga kerja langsung Rp 2.250.000 dan biaya sewa serta biaya lainnya sebesar Rp 1.250.000. Perhitungan ini tidak mengidentifikasi apa saja biaya produksi tidak langsung yang terkait dengan proses produksi.

Tujuan penelitian ini adalah untuk mengetahui perbedaan perhitungan biaya produksi untuk satu unit risban yang dihitung oleh UD Delima Jaya Perabot dan perrhitungan biaya produksi dengan metode full costing sehingga hasil perhitungan tersebut dapat memberikan gambaran perhitungan yang akurat dan rinci yang harus dianut oleh UD Delima Jaya Perabot.

Adapun jenis penelitian ini merupakan penelitian deskriptif kualitatif. Data penelitian dikumpulkan melalui data primer, kemudian data tersebut dianalisis dengan menggunakan metode deskriptif kualitatif yakni dengan menguraikan secara detail perhitungan biaya produksi yang dilakukan oleh UD Delima Jaya, mengidentifikasi biaya yang tidak diperhitungkan lalu membandingkannya dengan perhitungan biaya produksi melalui metode full costing.

Hasil penelitian menunjukkan bahwa hasil perhitungan biaya produksi untuk satu unit risban yang dihitung oleh UD Delima Jaya terlalu besar yakni Rp 11.000.000 dibandingkan dengan hasil perhitungan biaya produksi melalui metode full costing yakni hanya sebesar Rp 10.583.000. Perbedaan ini terletak pada pengidentifikasian biaya produksi tidak langsungnya.

ABSTRACT

Trade Enterprises Delima Jaya Furniture is a business that is engaged in the manufacture

and sale of household furniture made of teak wood raw material including sofas ,

cabinets , buffets , beds and so on . In calculating the cost of production , Delima Jaya

Furniture Trade Effort only take into account raw material costs Rp 7,500,000 plus the

direct labor costs Rp 2,250,000 and rental fees and other costs amounting to Rp

1,250,000 . This calculation does not identify any indirect production costs associated

with the production process .

The purpose of this study was to determine differences in the calculation of production

cost for one unit is calculated by UD risban Delima Jaya Furniture and perrhitungan

production costs with full costing method so that the results of these calculations can give

an accurate overview and detailed calculations that must be adopted by UD Delima Jaya

Furniture .

The type of this research is descriptive qualitative research . Data were collected through

primary data , then the data were analyzed by using descriptive qualitative method to

describe in detail the calculation of the cost of production is done by UD Delima Jaya ,

identifying costs that are not taken into account and compares the calculation of

production costs through full costing method .

The results showed that the results of calculation of production cost for one unit is

calculated by UD risban Delima Jaya too large at $ 11 million compared with the

calculated cost of production through full costing method that is only Rp 10.583 million .

This difference lies in the identification of indirect production costs .

Keywords : full costing method , the cost of production ( raw materials , direct labor ,

KATA PENGANTAR

Segala sembah puji dan syukur penulis ucapkan kepada Tuhan Kristus atas segala cinta kasih, pertolongan, kemurahan serta penyertaanNya selama ini kepada penulis sehingga dapat menyelesaikan skripsi ini dengan baik.

Penulisan skripsi ini merupakan salah satu syarat yang harus dipenuhi oleh penulis guna menyelesaikan program studi Ilmu Administrasi Bisnis di Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara Medan untuk memperoleh gelar sarjana Administrasi Bisnis. Adapun judul dari skripsi ini ialah “Perhitungan Harga Pokok Produksi dengan Metode Full Costing (Studi Pada UD Delima Jaya Perabot Jalan Panglima Denai Medan Amplas)”.

Selama penulisan skripsi ini, penulis senantiasa mendapat dukungan dan dorongan berupa motivasi dan doa dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada :

1. Prof. Dr. Badaruddin, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

2. Prof. Dr. Marlon Sihombing, M.A. selaku Ketua Program Studi Ilmu Administrasi Bisnis FISIP USU dan kepada Bapak Arifin Nasution, S.Sos, M.SP, selaku Sekretaris Program Studi Ilmu Administrasi Bisnis.

4. Seluruh dosen dan staf pengajar di Program Studi Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik.

5. Kepada Pemilik Usaha UD Delima Jaya Perabot yakni Bapak Amaluddin dan seluruh pekerja yang telah memberikan waktu dan pengetahuannya selama penelitian di UD Delima Jaya Perabot sehingga skripsi ini terselesaikan.

6. Kepada kedua orangtua penulis, Bapak J. Manik dan Mamak terkasih R. Simorangkir yang telah memberikan dukungan moril maupun moral terbaik yang dibutuhkan oleh penulis sepanjang masa pendidikan penulis sampai saat ini.

7. Kepada Kakak dan Adik penulis diantaranya Maya Christy Manik, Loly Sariska Manik, S.S, Dita Pratiwi Manik dan Partogi Hamonangan Manik atas dukungannya baik berupa moril dan moral yang tiada berkesudahan 8. Kepada teman terkasih dan selamanya Daniel Simbolon, Amd yang sudah

memberikan dukungan kepada penulis baik waktu, tenaga, moril maupun moral yang tidak terlupakan sampai penulis menyelesaikan skripsi ini dengan baik.

9. Kepada teman Cupu-Cupu yang sudah menjadi sahabat terbaik selama hampir 15 tahun yakni Helpi Yohana Togatorop S.Sos, Jostar Maranatha Turnip, ST, Candra Sinabutar, S.Sos Semoga kita tetap menjadi yang terbaik dikehidupan kita kelak.

Sitorus, S. AB, Novia Yuni Nainggolan, S. AB, Andre Masago Manik, S.AB, Vandi Jufri Marpaung, S.AB dan Pak Haji kecil Agus S Sitorus, S. AB.

11. Semua pihak yang tidak bisa penulis sebutkan satu persatu, terima kasih atas doa, dukungan, motivasi, dan perhatian, serta selalu mengingatkan penulis untuk tetap semangat dan jangan menyerah

Medan, Mei 2014

Penulis

DAFTAR ISI

ABSTRAK

KATA PENGANTAR --- i

DAFTAR ISI --- iv

DAFTAR TABEL --- vii

DAFTAR GAMBAR --- viii

DAFTAR LAMPIRAN --- ix

BAB I PENDAHULUAN 1.1 LATAR BELAKANG --- 1

1.2 RUMUSAN MASALAH --- 6

1.3 TUJUAN PENELITIAN --- 6

1.4 MANFAAT PENELITIAN --- 7

BAB 2 KERANGKA TEORI 2.1 DEFENISI BIAYA --- 8

2.2 KLASIFIKASI BIAYA --- 9

2.3 PENGERTIAN BIAYA PRODUKSI --- 9

2.4 UNSUR-UNSUR BIAYA PRODUKSI --- 10

2.5 METODE PENENTUAN BIAYA POKOK PRODUKSI --- 10

2.6 PERBEDAAN METODE FULL COSTING DENGAN METODE VARIABEL COSTING --- 12

2.7 MANFAAT INFORMASI BIAYA POKOK PRODUKSI --- 14

BAB 3 METODE PENELITIAN 3.1 BENTUK PENELITIAN --- 15

3.2 LOKASI DAN WAKTU PENELITIAN --- 15

3.3 VARIABEL PENELITIAN --- 15

3.5 DEFENISI KONSEP --- 16 3.5 JENIS DATA DAN TEHNIK PENGUMPULAN DATA --- 17 3.6 TEHNIK ANALISIS DATA --- 18

BAB IV HASIL DATA DAN PEMBAHASAN

4. 1 SEJARAH UMUM LOKASI PERUSAHAAN

4.1.1 GAMBARAN UMUM PERUSAHAAN --- 20 4.1.2 VISI DAN MISI --- 22 4.1.3 STRUKTUR ORGANISASI PERUSAHAAN --- 23 4.2 PENYAJIAN DATA

4.2.1 PROSES PRODUKSI --- 25 4.2.2 ESTIMASI PRODUK PERBULAN --- 27 4.2.3 DAFTAR BIAYA PRODUKSI MENURUT PERUSAHAAN 27 4.3 HASIL PEMBAHASAN

4.3.1 JENIS BIAYA PRODUKSI MENURUT FULL COSTING - 29 4.3.2PERBEDAAN PERHITUNGAN BIAYA PRODUKSI

PERUSAHAAN DENGAN METODE FULL COSTING --- 33

BAB V KESIMPULAN DAN SARAN

5.1 KESIMPULAN --- 36 5.2 SARAN --- 37

DAFTAR TABEL

Tabel 4.1 Daftar Perabot Yang Dijual Di UD Delima Jaya--- 21

Tabel 4.2 Estimasi Produk Per Bulan --- 27

Tabel 4.3 Biaya Bahan Baku Langsung --- 27

Tabel 4.4 Biaya Tenaga Kerja Langsung --- 28

Tabel 4.5 Biaya Bahan Baku Langsung --- 29

Tabel 4.5 Biaya Tenaga Kerja Langsung --- 30

Tabel 4.7 Biaya Produksi Tidak Langsung --- 31

Tabel 4.8 Pembebanan Biaya Listrik, Air, Sewa dan Administrasi --- 32

Tabel 4.9 Pembebanan Biaya Listrik, Air, Sewa dan Administrasi Pada Satu Unit Risban --- 32

Tabel 4.10 Biaya Produksi Tidak Langsung --- 33

Tabel 4.11 Perbandingan Total Biaya Produksi --- 34

Daftar Gambar

ABSTRAK

Usaha Dagang Delima Jaya Perabot merupakan usaha yang bergerak dalam bidang pembuatan dan penjualan perabot rumah tangga yang terbuat dari bahan baku kayu jati termasuk sofa, almari, buffet, tempat tidur dan sebagainya. Dalam perhitungan biaya produksinya, Usaha Dagang Delima Jaya Perabot hanya memperhitungkan biaya bahan baku Rp 7.500.000 ditambah dengan biaya tenaga kerja langsung Rp 2.250.000 dan biaya sewa serta biaya lainnya sebesar Rp 1.250.000. Perhitungan ini tidak mengidentifikasi apa saja biaya produksi tidak langsung yang terkait dengan proses produksi.

Tujuan penelitian ini adalah untuk mengetahui perbedaan perhitungan biaya produksi untuk satu unit risban yang dihitung oleh UD Delima Jaya Perabot dan perrhitungan biaya produksi dengan metode full costing sehingga hasil perhitungan tersebut dapat memberikan gambaran perhitungan yang akurat dan rinci yang harus dianut oleh UD Delima Jaya Perabot.

Adapun jenis penelitian ini merupakan penelitian deskriptif kualitatif. Data penelitian dikumpulkan melalui data primer, kemudian data tersebut dianalisis dengan menggunakan metode deskriptif kualitatif yakni dengan menguraikan secara detail perhitungan biaya produksi yang dilakukan oleh UD Delima Jaya, mengidentifikasi biaya yang tidak diperhitungkan lalu membandingkannya dengan perhitungan biaya produksi melalui metode full costing.

Hasil penelitian menunjukkan bahwa hasil perhitungan biaya produksi untuk satu unit risban yang dihitung oleh UD Delima Jaya terlalu besar yakni Rp 11.000.000 dibandingkan dengan hasil perhitungan biaya produksi melalui metode full costing yakni hanya sebesar Rp 10.583.000. Perbedaan ini terletak pada pengidentifikasian biaya produksi tidak langsungnya.

ABSTRACT

Trade Enterprises Delima Jaya Furniture is a business that is engaged in the manufacture

and sale of household furniture made of teak wood raw material including sofas ,

cabinets , buffets , beds and so on . In calculating the cost of production , Delima Jaya

Furniture Trade Effort only take into account raw material costs Rp 7,500,000 plus the

direct labor costs Rp 2,250,000 and rental fees and other costs amounting to Rp

1,250,000 . This calculation does not identify any indirect production costs associated

with the production process .

The purpose of this study was to determine differences in the calculation of production

cost for one unit is calculated by UD risban Delima Jaya Furniture and perrhitungan

production costs with full costing method so that the results of these calculations can give

an accurate overview and detailed calculations that must be adopted by UD Delima Jaya

Furniture .

The type of this research is descriptive qualitative research . Data were collected through

primary data , then the data were analyzed by using descriptive qualitative method to

describe in detail the calculation of the cost of production is done by UD Delima Jaya ,

identifying costs that are not taken into account and compares the calculation of

production costs through full costing method .

The results showed that the results of calculation of production cost for one unit is

calculated by UD risban Delima Jaya too large at $ 11 million compared with the

calculated cost of production through full costing method that is only Rp 10.583 million .

This difference lies in the identification of indirect production costs .

Keywords : full costing method , the cost of production ( raw materials , direct labor ,

BAB I

Pendahuluan

1.1Latar Belakang

Setiap usaha bisnis baik yang berbentuk kecil maupun besar memiliki tujuannya masing-masing, baik dalam jangka pendek maupun dalam jangka panjang. Pada umumnya tujuan yang hendak dicapai adalah memaksimalkan laba, meminimalkan biaya produksi dan mempertahankan kelangsungan usahanya. Oleh karena itu dalam pencapaian tujuan-tujuan tersebut dibutuhkan suatu pengelolaan manajemen yang baik mulai dari perencanaan, pelaksanaan hingga evaluasi terhadap program kerja usaha tersebut. Perencanaan suatu usaha melibatkan banyak aspek diantaranya sumber daya manusia, sumber dana dan sumber daya lainnya yang tentunya diperlukan dalam mendukung operasional suatu usaha. Perencanaan yang juga tidak dapat diabaikan adalah perencanaan keuangan dalam hal penentuan biaya pokok produksi. Penentuan biaya pokok produksi dalam akuntansi biaya ada dua yakni dengan metode full costing dan metode variabel costing.

produksi variabel yang dibebankan sebagai bagian dari biaya pokok produksi. Biaya pokok produk yang dihitung dengan pendekatan variabel costing yang terdiri dari unsur biaya pokok produksi variabel (biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel) ditambah dengan biaya nonproduksi variabel (biaya pemasaran variabel, biaya administrasi dan biaya umum variabel).

Dari hasil penelitian pendahuluan yang dilakukan, untuk penetapan biaya produksi pada jenis risban (sofa kayu), Usaha Dagang Delima Jaya Perabot menetapkan biaya produksi sebagai berikut :

Biaya Produksi = Biaya Bahan Baku + Biaya Tenaga Kerja + Biaya Sewa Tempat

Biaya Produksi = Rp 7.500.000+Rp 2.250.000+Rp 1.250.000 = Rp 11.000.000,-

Beberapa jenis biaya yang tidak dimasukkan kedalam perhitungan biaya produksi tersebut diantaranya biaya perlengkapan, biaya administrasi, biaya listrik, biaya air, biaya perawatan mesin dan perlengkapan dan sebagainya. Usaha Dagang Delima Jaya Perabot, juga tidak mengklasifikasikan setiap biaya sehingga pemilik usaha tidak mengetahui jenis biaya apa saja yang telah dikeluarkannya. Sehingga kesimpulan sementara yang penulis dapatkan adalah UD Delima Jaya Perabot tidak memperhotungkan biaya tetap dalam biaya produksinya bahkan beberapa biaya variabel overhead juga tidak diperhitungkan oleh usaha tersebut.Hal ini tentu mempengaruhi perhitungan biaya produksi dan membuat perhitungan nya menjadi rendah. Penetapan biaya produksi yang rendah dapat mengakibatkan penentuan biaya jual pada perusahaan juga menjadi rendah . Hal tersebut tentunya tidak menguntungkan bagi perusahaan, karena biaya jual terlalu rendah akan mengakibatkan laba yang diterima oleh usaha tersebut juga rendah.

Jalan DR. Mansyur III Padang Bulan Medan) diperoleh kesimpulan bahwa metode tradisional dalam perhitungan biaya produksinya rendah. Hal ini berkaitan dengan pemakaian bahan baku setengah jadi dari partner bisnis usaha tersebut. Namun, melalui perhitungan dengan metode full costing didapat penetapan biaya pokok yang lebih baik untuk Ayam Bakar Kaki Lima.

Widyaastuti (2007) dalam skripsinya yang berjudul Analisis Perhitungan Biaya Pokok Produksi Tas Wanita (Studi Kasus UKM Lifera Hand Bag Collection Bogor) menyatakan bahwa dalam penetapan biaya pokok produksi yang dilakukan oleh perusahaan secara tradisional, biaya overhead pabrik tidak dialokasikan ke masing-masing produk secara rinci dan tidak disesuaikan dengan pemakaian biaya secara nyata, melainkan estimasi biaya yang dianggarkan dalam kelompok biaya lain-lain. Hal ini tentunya membuat penetapan biaya pokok produksi tas wanita menjadi lebih rendah karena tidak semua biaya dimasukkan kedalam produk tersebut. Melalui perhitungan full costing, peneliti mencoba menghitung biaya pokok produksi yang lebih sesuai yakni dengan memasukkan biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead pabrik sehingga menghasilkan perhitungan biaya pokok produksi yang lebih akurat dan cocok.

dengan penetapan biaya melalui metode full costing menghasilkan nilai yang lebih tinggi dan akurat.

Irma Sari (2012) dalam skripsinya Analisis Perhitungan Biaya Pokok Pesanan Meubel dengan Metode Full costing Pada CV Sarana Interior Di Samarinda menyatakan bahwa berdasarkan hasil analisis perhitungan yang dilakukan terdapat perbedaan perhitungan dengan menggunakan metode biaya pokok pesanan dengan perhitungan yang dilakukan sendiri oleh perusahaan. Dimana dengan perhitungan yang dilakukan sendiri oleh perusahaan menghasilkan penetapan biaya pokok produksi yang rendah sehingga dalam penentuan biaya jual menjadi rendah juga. Sementara perhitungan metode full costing memberikan hasil perhitungan yang lebih cocok untuk penetapan biaya pokok produksi sehingga penentuan biaya jual produk menjadi lebih sesuai dengan biaya operasional yang telah dikeluarkan oleh perusahaan.

Berdasarkan hasil penelitian terdahulu dan survey pendahuluan yang dilakukan oleh peneliti, maka peneliti tertarik untuk melakukan perbandingan terhadap penetapan perhitungan biaya produksi yang dilakukan oleh UD Delima Jaya Perabot dengan perhitungan penetapan biaya produksi dengan metode full costing.

1.2Rumusan Masalah

Dengan melihat latar belakang yang telah diuraikan sebelumnya, maka dapat dibuat suatu rumusan masalah yang mendasari penulisan ini, yaitu “Apakah penetapan biaya produksi secara sederhana yang dilakukan oleh UD. Delima Jaya Perabot sudah sesuai dengan penetapan biaya produksi melalui metode full costing?”

1.3Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menghitung biaya produksi dengan menggunakan metode full costing dan membandingkannya dengan metode penetapan biaya produksi yang dihitung sendiri oleh Usaha Dagang Delima Jaya Perabot.

1.4Manfaat Penelitian Manfaat Teoritis

1. Memperkaya pengetahuan ilmiah dalam bidang akuntansi biaya, khususnya perhitungan dalam menetapkan biaya produksi melalui metode full costing

Manfaat Praktis

1. Referensi bagi tempat penelitian dilakukan khususnya untuk memperbaiki metode dalam memperhitungkan biaya pokok produksi

BAB II

KERANGKA TEORI

2.1Definisi Biaya

Biaya adalah aliran sejumlah anggaran dalam mata uang yang harus dikeluarkan dalam proses produksi suatu usaha. Biaya bisa juga dikatakan sebagai pengorbanan sejumlah material dalam bentuk mata uang yang dikeluarkan perusahaan untuk memproduksi input menjadi output yang memiliki nilai jual. Biaya menurut The Committee on Cost concepts-American Accounting Association, merupakan suatu peristiwa/kejadian yang diukur berdasarkan nilai uang, yang timbul atau mungkin akan timbul untuk mencapai suatu tujuan tertentu. Hansen dan Mowen (2004) menyatakan bahwa Cost is the cash or cash equivalent value sacrified for goods and services that are ex-pected to bring a current or

future benefit to the organization. Dikatakan ekuivalen kas kerena sumber non kas dapat ditukar dengan barang atau jasa yang diinginkan.

Sedangkan Lipsey Cs berpendapat bahwa biaya-biaya bagi perusahaan yang memproduksi sesuatu merupakan harga factor-faktor produksi yang digunakan untuk menghasilkan outputnya. Pernyataan tersebut mengungkapkan bahwa harga atau cost atau ongkos sebagai pengorbanan yang diukur menurut perbandingannya dengan pengeluaran barang dan jasa yang dihitung terhadap penghasilan untuk menentukan pendapatan. Oleh karena itu, dari pengertian diatas dapat disimpulkan empat unsur pokok dalam defenisi biaya yaitu :

d) Pengorbanan tersebut memiliki tujuan 2.2Klasifikasi Biaya

Menurut Mulyadi (2005) biaya dapat digolongkan menurut perilaku dalam hubungannya dengan perubahan volume Kegiatan., yakni :

a. Biaya tetap (Fixed Cost) adalah biaya yang jumlahnya tetap dan tidak dipengaruhi oleh berapapun volume kegiatan atau aktivitas perusahaan. b. Biaya variabel (Variabel Cost) adalah biaya yang jumlahnya

berubah-ubah sesuai dengan perberubah-ubahan aktivitas atau kegiatan yang berlaku diperusahaan ataupun yang mempengaruhinya.

c. Biaya semi variabel adalah biaya yang jumlahnya bisa berubah tapi tidak sebanding dengan perubahan volume kegiatan.

d. Biaya semi fixed adalah biaya tetap untuk tiap tingkat volume yang konstan dan berubah dengan jumlah yang konstan pada volume yang konstan pula.

2.3Pengertian Biaya Produksi

2.4Unsur-Unsur Biaya Produksi A. Biaya Bahan Baku Langsung

Biaya bahan baku langsung adalah setiap bahan baku yang menjadi bagian tidak terpisahkan dari produk jadi.

B. Biaya Tenaga Kerja

Biaya tenaga kerja langsung adalah upah yang diperoleh pekerja yang mengubah bahan dari keadaan mentah menjadi produk jadi.

C. Biaya Overhead Pabrik

Biaya overhead pabrik atau disebut juga sebagai biaya pabrik mencakup semua biaya produksi selain bahan baku langsung maupun tenaga kerja langsung. Penekanannya disini adalah pada istilah biaya produksi,overhead pabrik tidak memasukkan beban pemasaran dan administrasi.

2.5Metode Penentuan Biaya Pokok Produksi.

Metode penentuan biaya pokok produk merupakan cara untuk memperhitungkan unsur biaya kedalam harga pokok produk. Terdapat dua metode dalam penentuan biaya pokok produk, yakni :

A. Metode Full Costing

produksi baik tetap maupun variabel dibebankan ke dalam biaya pokok produk. Dalam metode ini terdapat beberapa unsur diantaranya unsur biaya pokok produksi (biaya bahan baku, biaya tenaga kerja langsung, overhead pabrik variabel dan biaya overhead pabrik tetap. Oleh karena itu elemen harga pokok produk meliputi :

Biaya bahan baku : x

Biaya tenaga kerja langsung : x Biaya overhead pabrik variabel : x Biaya overhead pabrik tetap : x

Harga pokok produksi xx……….(1)

Karakteristik dalam penentuan biaya pokok produksi dengan metode full costing ini diantaranya :

a) Perhitungan biaya produksi dengan memasukkan biaya tetap dan biaya variabel.

b) Menganut konsep biaya produk untuk perhitungan biaya produksi variabel, dan menganut konsep biaya periodik untuk perhitungan biaya produksi non variabel.

c) Laporan biaya untuk memenuhi pihak Eksternal.

d) Laporan Rugi Laba disajikan dengan format tradisional.

B. Metode Variabel Costing

Menurut Machfoedz dalam widyaastuti (2007), variabel costing adalah suatu metode penentuan biaya pokok dimana biaya produksi variabel saja yang dibebankan sebagai bagian dari biaya pokok produksi.

Biaya pokok produk yang dihitung dengan pendekatan variabel costing yang terdiri dari unsur biaya pokok produksi variabel (biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel) ditambah dengan biaya nonproduksi variabel (biaya pemasaran variabel, biaya administrasi dan biaya umum variabel) dan biaya tetap (biaya overhead pabrik tetap, biaya pemasaran tetap dan biaya administrasi dan biaya umum tetap).

2.5.1 Perbedaan Metode Full Costing Dengan Metode Variabel Costing

Full Costing Variabel Costing

Dalam metode full costing dimasukkan unsur biaya produksi karena masih berhubungan dengan pembuatan produk berdasar tarif (budget), sehingga apabila produksi sesungguhnya berbeda dengan budgetnya maka akan timbul kekurangan atau kelebihan pembebanan.

pada variabel costing memperlakukan biaya produksi tidak

langsung tetap bukan sebagai unsur harga pokok produksi, tetapi lebih tepat dimasukkan sebagai biaya periodik, yaitu dengan membebankan seluruhnya ke periode

tidak terdapat pembebanan lebih atau kurang.

Adapun unsur biaya dalam metode full costing terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik baik yang sifatnya tetap maupun variabel

unsur biaya dalam metode variabel costing terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik yang sifatnya variabel saja dan tidak termasuk biaya overhead pabrik tetap

Dalam metode full costing, perhitungan harga pokok produksi dan penyajian laporan laba rugi didasarkan pendekatan “fungsi”. Sehingga apa yang disebut sebagai biaya produksi adalah seluruh biaya yang berhubungan dengan fungsi produksi, baik langsung maupun tidak langsung, tetap maupun variabel.

Dalam metode variabel costing, menggunakan pendekatan “tingkah laku”, artinya perhitungan harga pokok dan penyajian dalam laba rugi didasarkan atas tingkah laku biaya. Biaya produksi dibebani biaya variabel saja, dan biaya tetap dianggap bukan biaya produksi.

Dalam metode full costing, biaya periode diartikan sebagai biaya yang tidak berhubungan dengan biaya produksi, dan biaya ini dikeluarkan dalam rangka mempertahankan kapasitas yang diharapkan akan dicapai perusahaan, dengan kata lain

biaya periode adalah biaya operasi. adalah biaya tetap, baik produksi maupun operasi

Menurut metode full costing, biaya overhead tetap diperhitungkan dalam harga pokok, Oleh karena itu saat produk atau jasa yang bersangkutan terjual, biaya tersebut masih melekat pada persediaan produk atau jasa.

sedangkan dalam variabel costing biaya tersebut diperlakukan sebagai biaya periodik

2.6 Manfaat Informasi Biaya Pokok Produksi

Manfaat informasi biaya pokok produksi yang dihitung untuk jangka waktu tertentu diantaranya :

a) Menentukan harga jual produk

b) Memantau realisasi biaya produk produksi c) Menghitung laba atau rugi periodic

BAB III

Metode Penelitian

3.1Bentuk Penelitian

Bentuk penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif yakni dengan cara mengumpulkan data, mengklasifikasikan, disusun, diinterpretasikan dan dianalisa sehingga menghasilkan keterangan yang lengkap sebagai bahan untuk memecahkan masalah.

Berdasarkan pemahaman tersebut, peneliti ingin menggambarkan fakta-fakta dan menjelaskan apakah metode penetapan full costing dapat dijadikan sebagai metode dalam penetapan harga pokok produk pada UD Delima Jaya Perabot.

3.2Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di UD Delima Jaya Perabot yang berlokasi di Jalan Panglima Denai Medan Amplas. Waktu penelitian akan dilaksanakan pada bulan Februari 2013.

3.3Variabel Penelitian

Perabot dapat memproduksi 4 sampai 5 jenis risban lebih banyak daripada jenis produk lain seperti meja, lemari dan sebagainya.

3.4Informan Penelitian

Informan dalam penelitian ini adalah melalui key person. Key person digunakan karena orang yang akan diwawancarai sangat memahami informasi tentang objek penelitian sehingga peneliti membutuhkan key person untuk memulai wawancara atau observasi.

Maka dari itu yang menjadi key person dalam penelitian ini adalah pemilik Usaha Dagang Delima Jaya Perabot itu sendiri yakni Bapak Amaludin.

3.5Definisi Konsep 3.5.1 Biaya

Biaya adalah aliran sejumlah anggaran dalam mata uang yang harus dikeluarkan dalam proses produksi suatu usaha. Biaya bisa juga dikatakan sebagai pengorbanan sejumlah material dalam bentuk mata uang yang dikeluarkan perusahaan untuk memproduksi input menjadi output yang memiliki nilai jual. Biaya menurut The Committee on Cost concepts-American Accounting Association, merupakan suatu peristiwa/kejadian yang diukur berdasarkan nilai uang, yang timbul atau mungkin akan timbul untuk mencapai suatu tujuan tertentu. Hansen dan Mowen (2004) menyatakan bahwa Cost is the cash or cash equivalent value sacrified for goods and services that are ex-pected to bring a current or

3.5.2 Biaya Produksi

Biaya produksi merupakan biaya – biaya yang berhubungan langsung dengan produksi suatu produk dan akan dipertemukan dengan penghasilan (revenue) diperiode mana produk itu dijual (Halim, 1999 : 5).

Biaya produksi dapat juga didefenisikan sebagai harga pokok yang digunakan dalam rangka memperoleh penghasilan dan akan dipakai sebagai pengurang penghasilan (Supriyono, 2000). Berdasarkan pengertian tersebut dapat disimpulkan bahwa biaya produksi merupakan sejumlah pengorbanan material yang harus dikeluarkan dalam rangka mendapatkan laba.

3.5.3 Metode Penentuan Biaya Pokok Produksi A. Metode Full Costing

Menurut Rudianto dalam Rica (2013:30) metode full costing adalah metode penentuan biaya produksi yang menghitung semua unsur biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead baik yang berperilaku variabel maupun tetap.

B. Metode Variabel Costing

Menurut Machfoedz dalam widyaastuti (2007), variabel costing adalah suatu metode penentuan harga pokok dimana biaya produksi variabel saja yang dibebankan sebagai bagian dari harga pokok produksi.

3.6 Jenis Data Dan Tehnik Pengumpulan Data

atau pendapat. Data dapat dibedakan berdasarkan sumbernya menjadi data primer yakni data yang diperoleh langsung dari objek yang diteliti, sedangkan data sekunder adalah data yang diperoleh dari dokumen publikasi yang sudah dalam bentuk jadi.

Tehnik pengumpulan data yang digunakan dalam penelitian ini yakni :

a) Observasi yaitu dengan melakukan pengamatan langsung terhadap hal yang dianggap berhubungan dengan objek penelitian, atau hal yang berkaitan dengan masalah penelitian.

b) Wawancara yaitu dengan melakukan tanya jawab langsung kepada pihak-pihak yang terkait dalam penyediaan informasi atau data yang diperlukan dalam penelitian

c) Dokumentasi yaitu dengan mengumpulkan catatan-catatan dan data-data berupa dokumen yang ada di lokasi penelitian seperti petunjuk pelaksanaan, petunjuk tehnis serta seumber-sumber lain yang relevan dengan objek penelitian.

d) Kepustakaan yaitu dengan mengumpulkan data dan informasi melalui literatur yang relevan dengan judul penelitian.

3.7Tehnik Analisis Data

komparasi perhitungan biaya produksi antara UD Delima Jaya Perabot dengan metode full costing.

Penjelasan deskriptif yang digunakan oleh peneliti adalah :

1. Menguraikan dengan detail perhitungan yang dilakukan oleh UD Delima Jaya Perabot

2. Mengidentifikasi biaya-biaya yang tidak diperhitungkan dalam biaya peroduksi oleh UD Delima Jaya Perabot

3. Mengidentifikasi ketidak sesuaian dengan metode full costing

BAB IV

Hasil Penelitian

4.1Gambaran Umum Lokasi Perusahaan

4.1.1 Sejarah dan Profil Singkat Usaha Dagang Delima Jaya Perabot

Usaha Dagang Delima Jaya Perabot adalah usaha yang bergerak dalam bidang finishing dan penjualan mebel jepara. Berlokasi di Jalan Panglima Denai Medan Amplas, usaha ini mulai beroperasi pada tahun 2001. Usaha ini dijalankan perorangan oleh Bapak Amaludin. Produk mebel jepara Furniture adalah berbagai jenis mebel keperluan rumah tangga dan perkantoran dan industri. Usaha Dagang Delima Jaya Perabot yang berlokasi di Medan ini untuk memenuhi kebutuhan barang pelengkap yang di pakai rumah tangga, kantor dan industri dan pertokoan yang tumbuh semakin pesat. Dalam kegiatan industri Usaha Dagang Delima Jaya Perabot memproduksi pesanan berdasarkan pesanan dari pihak konsumen, dan menyediakan produk jadi tanpa pesanan. Usaha Dagang Delima Jaya Perabot selain memproduksi juga melayani desain sesuai permintaan konsumen. Jenis produksinya adalah berbagai perabot lemari, lemari dapur kitchen set, lemari pakaian, tempat tidur, meja dan lemari kantor dan semua barang mebeler sebagai barang pemuas kebutuhan.

Table 4.1

Daftar Perabot Yang Di Produksi Oleh UD DELIMA JAYA PERABOT a. Risban (Sofa Kayu)

No Nama Produk Kode Produk Harga

1 Risban Ganesa Mawar MPB 010 Rp 14.000.000

2 Risban Kerang I MPB 011 Rp 13.000.000

3 Risban Ganesa Jumbo MPB 012 Rp 16.000.000 4 Risban Ganesa Putri MPB 013 Rp 14.000.000

5 Risban Ganesa MPB 014 Rp 14.000.000

6 Risban Monako Kelereng MPB 015 Rp 13.000.000

7 Risban Kerang MPB 016 Rp 15.000.000

8 Risban Selendang MPB 017 Rp 14.000.000

b. Meja

No Nama Produk Kode Produk Harga

c. Almari

No Nama Produk Kode Produk Harga

1 Buffet BF 00031 Rp 2.500.000 – Rp 15.000.000 2 Almari Buku AB 00032 Rp 1.500.000 – Rp 5.000.000 3 Almari Pakaian AP 00033 Rp 2.500.000 – Rp 15.000.000

d. Produk Lain

No Nama Produk Kode Produk Harga

1 Kursi KUI 00041 Rp 650.000 – Rp 1.500.000 2 Amben (Lesehan) ALH 00042 Rp 800.000 – Rp 2.500.000 3 Tempat Tidur TMT 00043 Rp 3.000.000 – Rp 10.000.000

4 Nakas NKS 00044 Rp 850.000 – Rp 1.750.000 5 Gebyok GBY 00045 Rp 2.500.000 – Rp 5.500.000 6 Pintu/Jendela PJ 00046 Rp 750.000 – Rp 5.500.000 7 Sketsel SKL 00047 Rp 750.000 – Rp 4.500.000 8 Hiasan Ukir HUR 00048 Rp 150.000 – Rp 2.500.000

4.1.2 Visi dan Misi

UD Delima Jaya Perabot dikategorikan sebagai salah satu jenis bisnis yang dimiliki secara perorangan (individu). Menurut Bapak Amaludin, awalnya beliau tidak menetapkan secara khusus visi dan misi yang harus dijalankan oleh bisnisnya. Namun seiring dengan berjalannya usaha ini, Bapak Amaludin menetapkan visi dan misi usahanya secara sederhana.

Visi : menjadi usaha produksi furniture jepara yang professional dan maju. Sebagai penjabaran dari visi tersebut, maka misi yang ada dalam usaha ini yakni mengelola usaha dengan memperhatikan kepuasan pelanggan.

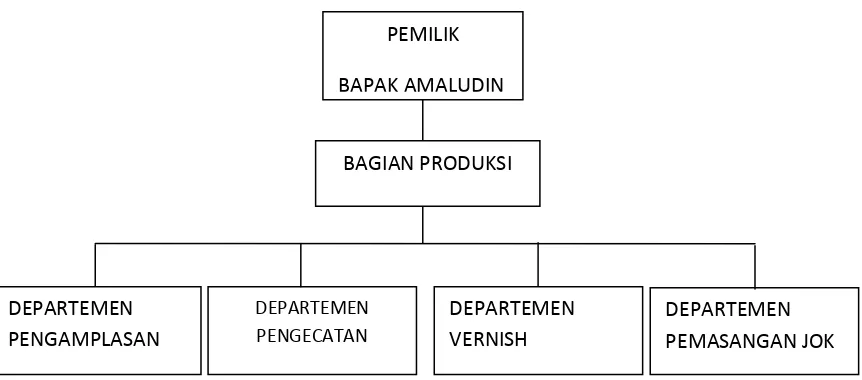

4.1.3 Struktur Organisasi

Dalam setiap diri seseorang maupun kelompok pada umumnya untuk mencapai tujuan yang sudah direncanakan memerlukan tahapan dan pembagian kerja, serta tempat atau wadah yang dijadikan untuk melaksanakan seluruh rangkaian rencana. Organisasi adalah sebuah wadah/tempat, mempersatukan setiap individu yang bebeda dan sebagai sarana setiap anggotanya untuk melakukan kegiatan (mengekspresikan) kemampuan diri, sesuai tugas dan tanggung jawab yang telah ditetapkan. Beberapa kegiatan organisasi tersebut diantaranya dalam bentuk kerja sama dan komunikasi yang baik, antar anggota yang bersifat (intern), maupun kegiatan yang bersifat luar (ekstern).

setiap anggota dalam organisasi mampu melaksanakan tanggung jawabnya dengan maksimal, sehingga tercipta komunikasi dan hubungan yang harmonis baik antar anggota maupun dengan organisasi lain dalam mencapai tujuan yang telah ditetapkan. Dari struktur organisasi tersebut diatas dapat diuraikan pembagian tugas dan tanggung jawab masing masing sesi dalam organisasi Usaha Dagang Delima Jaya Perabot sebagai berikut:

a. Pemilik Usaha

Pemilik usaha dari usaha dagang delima jaya perabot adalah Bapak Amaludin yang berperan juga sebagai pemimpin perusahaan. Sebagai pimpinan perusahaan, Bapak Amaludin bertanggung jawab atas segala biaya produksi. Mulai dari proses pembelian bahan baku, pembayaran upah pekerja, pengeloaan biaya penolong dan biaya lainnya.

b. Bagian Produksi

yakni pemberian varnish. Pemberian varnish dilakukan agar kayu lebih mengkilap dan lebih indah. Disamping itu pemberian varnish membuat kayu jepara lebih tahan lama. Tahap terakhir adalah pemasangan jok sofa dan pemasangan plastic agar sofa tidak kotor saat diantar kepelanggan

Gambar 4.1

Struktur Organisasi UD Delima Jaya Perabot

Sumber : Hasil Wawancara, diolah peneliti (2014)

4.2Penyajian Data 4.2.1 Proses produksi

Dalam penelitian ini, peneliti mengambil contoh produk risban. Untuk menggambarkan proses pembuatan produk risban tersebut dapat dilihat pada tahapan berikut ini :

1. Pengamplasan, kegiatan ini berfungsi untuk menghaluskan kayu jepara agar lebih mulus.

PEMILIK BAPAK AMALUDIN

BAGIAN PRODUKSI

DEPARTEMEN PENGAMPLASAN

DEPARTEMEN PENGECATAN

DEPARTEMEN VERNISH

2. Pengecatan, warna yang diberikan tergantung pada jenis pesanan, dimana biasanya warna pada produk jepara yakni cokelat tua, hitam, cokelat muda

3. Pemberian varnish, Pemberian varnish dilakukan agar kayu lebih mengkilap dan lebih indah. Disamping itu pemberian varnish membuat kayu jepara lebih tahan lama.

[image:38.595.90.526.401.484.2]4. Pemasangan busa sofa, Tahap terakhir adalah pemasangan jok sofa dan pemasangan plastic agar sofa tidak kotor saat diantar kepelanggan

Gambar 4.2

Tahap Proses Produksi Pada Satu Unit Risban (Sofa Kayu)

Sumber : Hasil Wawancara (2014)

4.2.2 Estimasi Produk Yang Diproduksi Per Bulan

Dari hasil wawancara penulis dengan pemilik usaha, didapati estimasi produk yang diproduksi oleh UD Delima Jaya Perabot setiap bulannya. Dimana UD Delima Jaya Perabot dapat memproduksi rata-rata 15 unit produk dengan rincian produk jenis risban sebanyak 8 unit, almari sebanyak 4 unit, meja sebanyak 4 unit dan produk lainnya 1 unit. Untuk lebih jelas dapat dilihat pada tabe berikut :

Tahap Pengamplasan

Tahap Pengecatan

Tahap Pemberian

Varnish

Tahap Penyelesaian (Pemasangan Busa

Tabel 4.2

Estimasi Produk Per Bulan

No Jenis Produk Jumlah produksi per bulan

1 Risban 8 unit

2 Almari 4 unit

3 Meja 4 unit

4 Lain-lain 1 unit

Jumlah 15 unit

4.2.2 Jenis Biaya Produksi Menurut Perusahaan 1. Biaya Bahan Baku

Biaya bahan baku terdiri atas pembelian kayu jati yang sudah berbentuk rangka, busa sofa, kain sofa, dan cat melamin. Berikut jenis biaya bahan baku yang digunakan untuk produk risban :

Tabel 4.3

Biaya Bahan Baku Untuk Satu Unit Risban (Sofa Kayu) No Nama Bahan Harga

1 Kayu jati 6.300.000

2 Kain sofa 800.000

3 Busa 250.000

4 Cat melamin 150.000

Total Harga 7.500.000

Sumber : Hasil wawancara (2014)

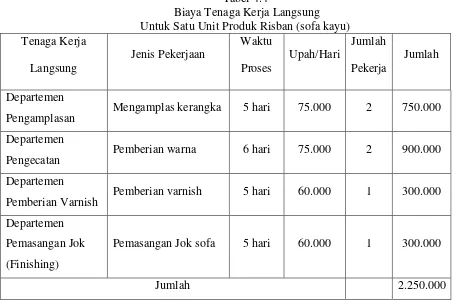

2. Biaya Tenaga Kerja Langsung

[image:39.595.198.450.413.567.2]jok saja. Namun kedua jenis tenaga kerja tersebut merupakan tenaga kerja yang langsung menangani proses produksi. Masing – masing pekerja diberi upah berbeda sesuai dengan jenis pekerjaannya tersebut. Pekerja inti diberi upah sebesar Rp 75000 perhari kerja. Sedangkan pekerja pembantu diberi upah sebesar Rp 60000 per hari kerja. Berikut tabel biaya tenaga kerja langsung di Usaha Dagang Delima Jaya :

Tabel 4.4

Biaya Tenaga Kerja Langsung Untuk Satu Unit Produk Risban (sofa kayu) Tenaga Kerja

Langsung

Jenis Pekerjaan

Waktu Proses

Upah/Hari

Jumlah Pekerja

Jumlah

Departemen

Pengamplasan Mengamplas kerangka 5 hari 75.000 2 750.000 Departemen

Pengecatan Pemberian warna 6 hari 75.000 2 900.000 Departemen

Pemberian Varnish Pemberian varnish 5 hari 60.000 1 300.000 Departemen

Pemasangan Jok (Finishing)

Pemasangan Jok sofa 5 hari 60.000 1 300.000

Jumlah 2.250.000

Sumber : Hasil wawancara, data diolah peneliti (2014)

3. Biaya Overhead

lain – lain dengan total Rp 1.250.000 dan menurut pemilik estimasi jumlah biaya tersebut sudah mencakupi keseluruhan biaya produksi tidak langsung.

4.3Hasil Pembahasan

4.3.1 Jenis Biaya Produksi Menurut Full Costing 1. Biaya bahan baku

[image:41.595.220.441.366.534.2]Dalam penelitian ini, untuk jenis biaya bahan baku menurut metode full costing sama dengan yang dilakukan oleh UD Delima Jaya Perabot. Bahan baku terdiri atas kayu jati, kain sofa, busa sofa, dan cat melamin.

Tabel 4.5

Biaya Bahan Baku Untuk Jenis Risban (Sofa Kayu) No Nama Bahan Harga

1 Kayu jati 6.300.000

2 Kain sofa 800.000

3 Busa 250.000

4 Cat melamin 150.000

Total Harga 7.500.000

Sumber : Hasil wawancara, data diolah peneliti (2014)

2. Biaya Tenaga Kerja Langsung

Tabel 4.6

Biaya Tenaga Kerja Langsung Untuk Satu Unit Risban (sofa kayu) Tenaga kerja

langsung

Jenis pekerjaan

Waktu

Proses Upah/hari

Jumlah

pekerja Jumlah

DEPARTEMEN PENGAMPLASAN

Mengamplas

kerangka 5 hari 75.000 2 750.000 DEPARTEMEN

PENGECATAN

Pemberian

warna 6 hari 75.000 2 900.000

DEPARTEMEN PEMBERIAN VARNISH

Pemberian

varnish 5 hari 60.000 1 300.000

DEPARTEMEN PEMASANGAN JOK

Pemasangan

Jok sofa 5 hari 60.000 1 300.000

Jumlah 2.250.000

Sumber : Hasil wawancara, data diolah peneliti (2014)

Dari data diatas dapat diketahui jumlah biaya tenaga kerja langsung dalam memproduksi satu jenis produk risban (sofa kayu) sebesar Rp.2.250.000,-.

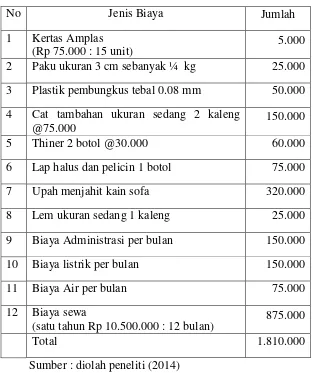

3. Biaya Overhead Pabrik (Biaya Produksi Tidak Langsung)

Tabel 4.7

Biaya Produksi Tidak Langsung Untuk Satu Unit Risban

No Jenis Biaya Jumlah

1 Kertas Amplas

(Rp 75.000 : 15 unit) 5.000

2 Paku ukuran 3 cm sebanyak ¼ kg 25.000 3 Plastik pembungkus tebal 0.08 mm 50.000 4 Cat tambahan ukuran sedang 2 kaleng

@75.000 150.000

5 Thiner 2 botol @30.000 60.000

6 Lap halus dan pelicin 1 botol 75.000

7 Upah menjahit kain sofa 320.000

8 Lem ukuran sedang 1 kaleng 25.000 9 Biaya Administrasi per bulan 150.000

10 Biaya listrik per bulan 150.000

11 Biaya Air per bulan 75.000

12 Biaya sewa

(satu tahun Rp 10.500.000 : 12 bulan)

875.000

Total 1.810.000

Sumber : diolah peneliti (2014)

Sebagaimana dapat dilihat pada tabel diatas, ada beberapa biaya produksi tidak langsung yang dibayar secara bulanan oleh pemilik usaha, diantaranya

a. Biaya air Rp 75.000 b. Biaya Listrik Rp 150.000 c. Biaya sewa Rp 875.000 d. Biaya Administrasi Rp 150.000

alokasi jumlah unit produk dengan alasan sederhana untuk digunakan. Dengan demikian biaya listrik, air dan sewa yang dapat dialokasikan kemasing-masing unit produk adalah sebagai berikut :

Tabel 4.8

Pembebanan Biaya Listrik, Air, Sewa dan Administrasi secara Proporsional Jenis

produk Biaya Air Biaya Listrik Biaya Sewa

Biaya Administrasi Risban 8/15 x Rp

75.000 = 40.000

8/15 x 150.000 = 80.000

8/15 x Rp875.000 = 466.666,6

8/15 x 150.000 = 80.000

Meja 4/15 x Rp75.000 = 20.000 4/15x Rp 150.000 = 40.000 4/15xRp875.000 = 233.333,3 4/15x Rp 150.000 = 40.000 Almari 4/15 x Rp75.000

= 20.000 4/15x Rp 150.000 = 40.000 4/15xRp875.000 = 233.333,3 4/15x Rp 150.000 = 40.000 Lainnya 1/15xRp75.000

= 5000 1/15xRp150.000 = 10.000 1/15xRp875.000 = 58.333,3 1/15xRp150.000 = 10.000

[image:44.595.107.518.557.672.2]Dari perhitungan alokasi biaya air, listrik dan sewa pada setiap unit produk per bulan maka untuk satu unit produk risban rincian biaya tersebut dapat dilihat pada tabel berikut :

Tabel 4.9

Pembebanan Biaya Listrik, Air, Sewa dan Administrasi Pada Satu Unit Risban

Jenis Biaya Jumlah Biaya Jumlah Unit

Produk/ bulan Biaya Per unit

Biaya Air 40.000 8 unit 5.000

Biaya Listrik 80.000 8 unit 10.000

Biaya sewa 466.666,6 8 unit 58.333,3

Biaya

Administrasi 80.000 8 unit 10.000

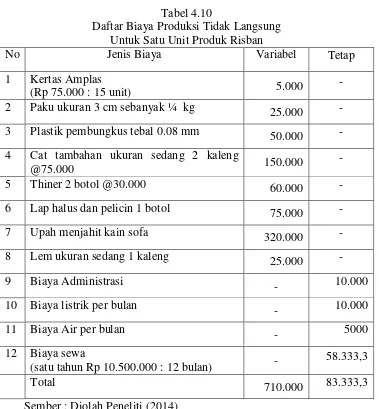

Tabel 4.10

Daftar Biaya Produksi Tidak Langsung Untuk Satu Unit Produk Risban

No Jenis Biaya Variabel Tetap

1 Kertas Amplas

(Rp 75.000 : 15 unit) 5.000 -

2 Paku ukuran 3 cm sebanyak ¼ kg 25.000 - 3 Plastik pembungkus tebal 0.08 mm 50.000 - 4 Cat tambahan ukuran sedang 2 kaleng

@75.000 150.000 -

5 Thiner 2 botol @30.000 60.000 -

6 Lap halus dan pelicin 1 botol 75.000 -

7 Upah menjahit kain sofa 320.000 -

8 Lem ukuran sedang 1 kaleng 25.000 -

9 Biaya Administrasi - 10.000

10 Biaya listrik per bulan - 10.000

11 Biaya Air per bulan - 5000

12 Biaya sewa

(satu tahun Rp 10.500.000 : 12 bulan) -

58.333,3

Total 710.000 83.333,3

Sember : Diolah Peneliti (2014)

4.3.2 Perbedaan Perhitungan Biaya Produksi UD Delima Jaya Perabot Dengan Metode Full Costing

risban. Pemilik usaha hanya mengakumulasikan keseluruhan biaya tersebut dalam jenis biaya sewa dan lain-lain dengan total Rp 1.250.000 tanpa memikirkan apakah biaya tersebut mencakupi keseluruhan biaya produksi atau tidak. Perbedaan kedua perhitungan biaya produksi tersebut dapat dilihat pada tabel berikut :

Tabel 4.11

Perbandingan Total Biaya Produksi Untuk Satu Unit Produk Risban

Perusahaan Full costing

Unsur Biaya Produksi

Total Unsur Biaya

Produksi

Total

Bahan Baku 7500000 Bahan Baku 7500000

Upah Langsung 2250000 Upah Langsung 2250000

Biaya Produksi Tidak Langsung

Biaya Produksi Tidak Langsung

Biaya Sewa dan lain-lain

1250000 BPTL Variabel 710.000

BPTL Tetap 83.333,3

Total 11.000.000 Total 10.543.333,3

Pehitungan dengan metode full costing, lebih memberikan perhitungan biaya produksi yang lebih rinci dan akurat. Karena perhitungan jenis biaya per bulan yang dikeluarkan oleh pemilik usaha dihitung secara proporsional kepada setiap unit produk yang diproduksi setiap bulannya. Sehingga tidak ada kesamaan biaya produksi langsung perbulan yang diestimasikan kepada produk. Perhitungan dengan metode full costing ini tentu lebih memberikan perhitungan yang akurat dan rinci, sehingga kebijakan penetapan harga jual produk kepasar lebih kompetitif dan menarik pelanggan.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berikut ini kesimpulan dari penelitian dan pembahasan yang telah dilakukan oleh peneliti pada UD Delima Jaya Perabot diantaranya :

1. Kekeliruan dalam menentukan biaya yang seharusnya masuk dalam biaya overhead pabrik membuat perhitungan biaya pokok produksi menjadi tidak akurat dan tidak sesuai dengan harapan UD Delima Jaya Perabot

2. Perbedaan perhitungan biaya pokok produksi pada jenis produk risban terdapat pada penetapan serta pengklasifikasian biaya produksi tidak langsungnya. Selama melakukan penelitian, peneliti menemukan biaya-biaya yang dipicu dari aktivitas memproduksi barang atau produk namun tidak dimasukkan kedalam perhitungan biaya pokok produksi oleh pemilik usaha. Dimana biaya tersebut adalah biaya overhead pabrik yang terdiri atas BPTL tetap dan overhead BPTL variabel sebesar Rp R793.333,3

3. Dari perhitungan yang telah dilakukan oleh penelliti, diperoleh fakta mengenai perhitungan biaya pokok produksi yang dihitung sendiri oleh perusahaan menghasilkan biaya pokok produksi yang tidak akurat. Namun, apabila menggunakan perhitungan dengan metode full costing maka perhitungan harga pokok produksi lebih akurat dan sesuai dengan harapan pemilik usaha.

biaya pokok produski untuk jenis risban sebesar Rp 11.000.000. Sementara hasil perhitungan dengan menggunakan metode full costing diperoleh biaya pokok produksi sebesar Rp 10.543.333,3

5.2 Saran

Dari kesimpulan yang telah dijabarkan oleh peneliti diatas, maka peneliti mencoba memberikan saran sebagai bahan pertimbangan bagi UD Delima Jaya Perabot, yakni :

1. Pemilik usaha perlu melakukan koreksi terhadap biaya-biaya yang dikeluarkan dalam memproduksi barang atau produk kedalam perhitungan biaya pokok produksi.

Daftar Pustaka Sumber buku :

Ahmad Kamaruddin, 2009. Akuntansi Manajemen : Dasar-Dasar Konsep Biaya dan Pengambilan Keputusan. PT. Raja Grafindo Persada, Jakarta

Bustami and Nurlela, 2009. Akuntansi Biaya, Edisi Pertama. Mitra Wacana Media, Jakarta

Djarwanto, 2001. Pokok-Pokok Analisa Laporan Keuangan, Cetakan Pertama, Edisi Kedelapan. BPFE, Yogyakarta

Ferdinand, Augusty, 2006. Metode Penelitian Manajemen. Badan Penerbit Universitas Diponegoro Semarang, Semarang.

Halim Abdul, 1999. Dasar-Dasar Akuntansi Biaya, Edisi Keempat, Cetakan Ketiga. BPFE, Yogyakarta

Harnanto, 1992. Akuntansi Biaya untuk Perhitungan Harga Pokok Produk (Sistem Biaya Historis), Edisi Pertama. BPFE, Yogyakarta

Juliandi, Azuar, 2013. Metodologi Penelitian Kuantitatif Ilmu-Ilmu Bisnis. M2000, Medan

LM Samryn, 2001. Akuntansi Manajerial Suatu Pengantar, Cetakan Pertama. PT. Raja Grafindo Persada, Jakarta, Halaman 63.

Mulyadi, 1992. Akuntansi Manajemen : Konsep, Manfaat Dan Rekayasa. Edisi kedua. UPP STIE YKPN, Yogyakarta

, 2009. Akuntansi Biaya. Edisi Kelima. Cetakan Kesembilan. UPP STIE YKPN, Yogyakarta

S Bambang and Kartasapoetra G, 1988. Kalkulasi dan Pengendalian Biaya Produksi, Cetakan Pertama. Pt. Bina Aksara, Jakarta

Soewadji Jusuf, 2012. Pengantar Metodologi Penelitian. Mitra Wacana Media, Jakarta

Sugiyono, 2012. Metode Penelitian Bisnis. Alfabeta, Bandung.

Suparmoko, 1999. Metode Penelitian Bisnis : Untuk Ilmu-Ilmu Sosial dan Ekonomi, Bisnis. BPFE, Yogyakarta

, 2000. Akuntansi Manajemen : Konsep, Manfaat dan Rekayasa, edisi ketiga. Salemba Empat, Jakarta

Witjaksono, Armanto, 2006. Akuntansi Biaya, Edisi Pertama. Graha Ilmu, Yogyakarta

WT. Amin, 1993. Akuntansi Biaya : Ringkasan, Teori, Soal dan Jawab, Cetakan Pertama. PT. Rineka Cipta, Jakarta

Sumber skripsi :

Dewi Kasita Rachmayanti. 2011. Analisis Perhitungan Harga Pokok Produksi Sepatu dengan Metode Full Costing (Studi Kasus UKM Galaksi Kampung Kabandungan Ciapus, Bogor). Institut Pertanian Bogor.

Eka Nur Khasanah. 2011. Penerapan Metode Full Costing dalam Menentukan Harga Jual Batu Bara Pada PT Energi Alam Sejanhtera di Samarinda. Universitas Mulawarman.

Irma Sari. 2012. Analisis Perhitungan Harga Pokok Pesanan Meubel dengan Metode Full Costing pada CV Sarana Interior di Samarinda. Universitas Mulawarman.

Rica Marthasari. 2013. Perhitungan Biaya Produksi Dengan Metode full Costing (Studi Kasus Ayam Bakar Kaki Lima Jalan DR Mansyur III Padang Bulan Medan). Universitas Sumatera Utara

LAMPIRAN HASIL WAWANCARA

Informasi ataupun data yang diperoleh penulis didapat melalui pengamatan langsung dan wawancara terstruktur kepada informan. Wawancara dilakukan denggan pemilik usaha yakni Bapak Amaludin dan tidak melibatkan oranglain yang ada dalam struktur organisasi UD DELIMA JAYA PERABOT dengan alasan bahwa menurut penulis, jawaban dan keterangan yang terkait dengan perhitungan biaya produksi lebih dipahami oleh beliau. Hal tersebut juga didukung oleh pernyataan beliau bahwa bapak Amaludin sendiri yang mengelola dan mengatur keluar masuknya barang dalam proses produksi.

1. Karakteristik Responden

Nama : Amaludin Syarif

Jenis Kelamin : Laki-Laki

Umur :54 Tahun

Status : Pemilik dan Pengelola Usaha

Tabel 4.12

DAFTAR WAWANCARA DAN HASIL WAWANCARA DENGAN PEMILIK

No

Jenis pertanyaan

Pertanyaan Jawaban Informan

1 Umum dan

Struktur Organisasi

a. Siapakah identitas pemilik usaha delima jaya ini?

Nama saya Amaludin Syarif. Saya bertempat tinggal di jalan Menteng Raya .

b. Bagaimana latarbelakang

[image:54.595.108.507.118.745.2]berdirinya usaha ini dan bagaimana gambaran umum tentang

perusahaan?

bapak memiliki visi dan misi?

sederhana saja, yakni bertujuan untuk menjadi produsen jepara terbaik dikota medan

d. Bagaimana

dengan deskripsi kerja untuk pembuatan risban kayu diusaha ini, Pak?

Kalau pekerjaan disini terdiri atas bagian pengamplasan tuganya mengamplas kerangka sofa atau lemari, pengecatan bertugas mengecat kerangka yang sudah halus, pemberian varnish bertugas untuk memberikan varnish pada kerangka yang sudah dicat agar lebih bagus dan tahan lama, dan pemasangan sofa bertugas untuk memasang busa dan kain sofa.

e. Apa saja yang diproduksi dan dijual oleh UD DELIMA JAYA PERABOT?

Kami memproduksi dan menjual banyak perabot seperti kerangka tempat tidur, sofa, lemari pakaian, lemari hias, kursi kayu, meja rias, meja hias dan sebagainya yang bisa kamu lihat didalam.

baku apa bahan baku utama dalam pembuatan risban ini?

komponen penting dalam proses produksi. Bahan baku yang dipakai untuk produk risban ini adalah kerangka jepara yang dipesan sesuai dengan catalog namun masih merupakan bahan yang setengah jadi artinya masih dalam keadaan yang masih polos dan belum selesai

b. Berapa harga kerangka jepara tersebut dibeli dari pemasok, pak?

Biaya untuk satu set kerangka jenis risban ini saya beli dengan harga Rp 6.300.000 itu sudah termasuk ongkos kirim, itupun harga kesepakatan dengan pemasok karena pemasok masih memiliki kekerabatan dengan saya.

c. Bagaimana

dengan bahan lain selain kerangka jepara tersebut, pak?

Ada beberapa bahan seperti busa sofa seharga Rp250.000, kain sofa seharga Rp 800.000, cat seharga Rp 150.000

bapak alami dalam

penyediaan bahan baku kayu jepara tersebut?

paling hanya lama pengiriman dari pemasok, itu saja dan kita bisa bilang kepada yang memesan untuk lebih bersabar karena hal itu.

3 Biaya Tenaga Kerja

Langsung

a. Bagaimana

dengan biaya tenaga kerjanya, pak?

Biaya tenaga kerja itu merupakan upah yang diberikan kepada pekerja.

b. Sistem apa yang dipakai dalam mengupah

pekerja tersebut, pak?

Tidak ada sistem yang macam-macam. Pekerja merupakan buruh harian, oleh karena itu saya memberikan upah per hari.

c. Untuk

memproduksi satu unit risban jenis kerang ini, berapa biaya yang bapak keluarkan?

proses pengecatan ada dua orang pekerja inti diupah sebesar Rp 75.000 dikalikan dengan 6 hari kerja sehingga untuk proses ini , dikeluarkan biaya sebesar Rp 900.000. Untuk tahap pemberian varnish hanya dikerjakan oleh seorang pekerja pembantu dengan upah Rp 60.000 dikalikan 5 hari kerja maka biayanya sebesar Rp 300.000. Pada tahap terakhir pemasangan jok dan penyelesaian dikerjakan oleh satu orang pekerja pembantu dengan upah Rp 60.000 dikalikan 5 hari kerja maka biaya yang dikeluarkan sebesar Rp 300.000

d. Apakah tenaga kerja disini merupakan

karyawan tetap atau buruh lepas?

dibagi atas dua yakni pekerja inti dan pekerja pembantu. Selainnya supir dan tukang angkut.

e. Apakah ada

perbedaan dalam pemberian upah?

Tentu saja. Untuk pekerja inti saya beri upah sebesar Rp 75.000 perhari. Untuk pekerja pembantu saya beri upah sebesar Rp 60.000 perhari. Itu merupakan upah bersih, makan dan minum saya tanggung. Untuk upah supir saya beri sebesar Rp 75.000 dan upah tukang angkut sebesar Rp 50.000

4 Biaya overhead pabrik

a. Apa saja biaya lain diluar biaya bahan baku dan biaya tenaga kerja dalam memproduksi

satu unit risban ini? Mengingat Bapak

mengestimasikan keseluruhan

biaya dengan total Rp 1250000.

untuk sekali pakai per unit harganya Rp 75.000

b. Lalu bagaimana dengan

penjahitan kain sofa ini pak?

Kalau untuk sofa, kita suruh oranglain yang mengerjakan. Upahnya untuk jenis risban ini sebesar Rp 320.000

c. Apakah ada

pembayaran

listrik, air dan biaya lain-lain yang bapak keluarkan

perbulannya?

Untuk listrik saya bayar Rp 150.000 perbulan yah rata-rata segitulah, kalo air dibayar Rp 75.000. nah, ada juga biaya untuk terima telpon atau pembuatan nota, bisa dibilang biaya administrasinya, saya bayar Rp 150.000 perbulanya. d. Kalau bengkel ini

bapak punya sendiri atau sewa?

Bengkel ini punya saudara saya dan tentu saja saya menyewa. Setahun saya bayar Rp 10.500.000 kalau sebulan yah adek hitung saja sendiri berapa.

4 Harga Pokok

Produksi

a. Bagaimana cara bapak

menentukan

harga pokok produk untuk satu unit risban kerang ini?

biaya tenaga kerja, ditambah dengan biaya sewa sebesar Rp 1.100.000 dan biaya lain-lain sebesar Rp 150.000. Sehingga total keseluruhannya menjadi Rp 11.000.000

b. Lalu bagaimana dengan

penentuan harga jualnya, pak?

Yah, harga jualnya saya beri 35% dari harga pokok produknya itu sebagai tambahan untuk harga jualnya. Jadi 35% itu jika dikalikan Rp 11.000.000 maka didapat tambahan sebesar Rp 3.850.000 lalu ditambah dengan biaya administrasi sebesa Rp 150.000 sehingga total harga jualnya menjadi Rp 15.000.000

c. Bagaimana

dengan biaya lain yang sudah kita singgung diatas tadi, pak?