TINGKAT KEPUASAN NASABAH USAHA KECIL TERHADAP PELAYANAN PEMBIAYAAN PADA BANK SYARIAH MANDIRI CABANG

WARUNG BUNCIT

Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Islam (SEI)

Oleh :

ZAKWAN EFENDY NIM : 203046101773

KONSENTRASI PERBANKAN

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

TINGKAT KEPUASAN NASABAH USAHA KECIL

TERHADAP PELAYANAN PEMBIAYAAN PADA BANK SYARIAH MANDIRI CABANG WARUNG BUNCIT

Skripsi

Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Islam (SEI)

Oleh :

Zakwan Efendy NIM : 203046101773

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Drs.Odjo Kusnara.N,M.Ag Ali Maududi AC,MA

NIP : 150060388

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi berjudul TINGKAT KEPUASAN NASABAH USAHA KECIL TERHADAP PELAYANAN PEMBIAYAAN PADA BANK SYARIAH MANDIRI (STUDI KASUS PADA BSM CABANG WARUNG BUNCIT) telah diujikan dalam Sidang Munaqasyah Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta pada 9 September 2008. Skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi Islam (SEI) pada Program Studi Muamalat (Ekonomi Islam).

6. Penguji II : Drs. Djawahir Hejazziey,SH,MA (………..)

KATA PENGANTAR

Bismillahirrahmanirrahim

Segala puji, serta syukur penulis panjatkan kepada yang haknya, Allah SWT. Berkat qudrat dan iradatnya, taufiki, hidayah dan inayahnya penulis dapat menyelesaikan skripsi ini. Shalawat serta salam semoga tercurahkan kepada baginda besar Nabi Muhammad SAW, besertakeluarga, sahabat dan seluruh umat manusia yang setia kepadanya hingga akhir zaman.

Penulis menyadari bahwa banyak halangan dan rintangan yang penulis rasakan selama penulis menyelesaikan skripsi ini. Alhamdulillah berkat pertolongan Allah dan bantuan dari berbagai pihak yang telah memberikan bantuan baik moril maupun materil langsung maupun tidak langsung, oleh karena itu melalui tulisan ini perkenankan penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

1. Prof.Dr.M.Amin Suma.SH. MA. MM, selaku Dekan Fakultas Syariah dan Hukum

2. Ibu Euis Amalia.MA dan Bapak Azharuddin Latief.MA, selaku Ketua dan Skretaris Jurusan Muamalah

4. Seluruh Dosen yang telah memberikan ilmu serta pelayanan akademik kepada penulis

5. Ibunda tercinta beserta keluarga. Terima kasih atas perjuangan, pengorbanan kasih saying serta do’a restunya untuk nanda sehinggadapat menyelesaikan studi di UIN Syarif Hidayatullah Jakarta

Penulis hanya dapat memohon kepada Allah SWT, semoga berkenan menerima segala kebaikan dan ketulusan mereka, semoga mendapat balasan atas amal baik mereka.

Terakhir, semoga skripsi ini bermanfaat dan menambah pengetahuan kita. Amin.

Jakarta, 29 Mei 2008 M/1429 H

Penulis

LEMBAR PERNYATAAN

Dengan ini saya menyatakan :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islan Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hiodayatullah Jakarta.

Jakarta, 29 Mei 2008

DAFTAR ISI

KATA PENGANTAR

i

DAFTAR ISI

iii

DAFTAR TABEL vi

BAB I PENDAHULUAN

A.Latar Belakang Masalah 1

B.Pembatasan dan Perumusan Masalah 4

C.Tujuan dan Manfaat Penelitian 5

D.Kajian Pustaka 6

E.Metode Penelitian dan Tehnik Penulisan 7

F.Sistematika Penulisan 12

1. Pengertian Nasabah 13

2. Faktor-faktor Yang Mempengaruhi Kepuasan Nasabah 14

3. Pengukuran Tingkat Kepuasan Nasabah 18

B.Usaha Kecil di Indonesia

1. Pengertian Usaha Kecil 22

2. Peranan Usaha Kecil Dalam Perekonomian 24

3. Masalah-masalah yang Dihadapi Usaha Kecil 25

C.Pembiayaan

1. Pengertian Pembiayaan 28

2. Macam-macam Pembiayaan 29

D.Upaya-upaya Dalam Pengembangan Usaha Kecil 39

BAB III GAMBARAN UMUM BANK SYARIAH MANDIRI CABANG WARUNG BUNCIT

A.Sejarah Singkat Bank Syariah Mandiri 44

Cabang Warung Buncit

B.Visi dan Misi Bank Syariah Mansiri 46

Cabang Warung Buncit

C.Struktur Organisasi Bank Syariah Mandiri 47

Cabang Warung Buncit

D.Macam-macam Produk Bank Syariah Mandiri 50

Cabang Warung Buncit

E.Strategi Bank Syariah Mandiri Dalam Mengembangkan Usaha 57

BAB IV TINGKAT KEPUASAN NASABAH USAHA KECIL TERHADAP PELAYANAN PEMBIAYAA

B.Tingkat Kepuasan Nasabah Usaha Kecil Terhadap 65

Layanan Pembiayaan Berdasarkan Nilai Mean

C.Interpretasi Data Berdasarkan Nilai Mean 77

D.Analisa Kepuasan Nasabah Terhadap Pelayanan 79

Pembiayaan Berdasarkan Standar Deviasiasi BAB V PENUTUP

A.Kesimpulan 82

B.Saran 83

DAFTAR PUSTAKA

84

DAFTAR TABEL

1. Tabel 4. 1 Gambaran responden berdasarkan jenis kelamin 59

2. Tabel 4. 2 Gambaran responden berdasarkan usia 60

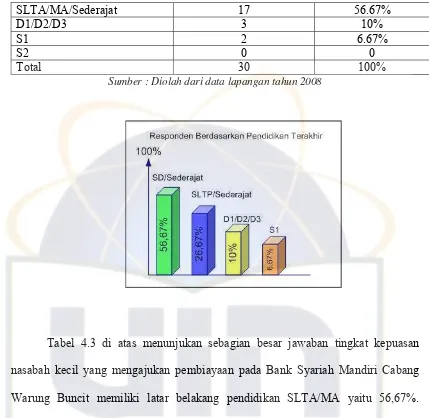

3. Tabel 4. 3 Gambaran responden berdasarkan pendidikan terakhir 61

4. Tabel 4. 4 Gambaran responden berdasarkan agama 62

5. Tabel 4. 5 Gambaran responden berdasarkan motif untuk mengajukan 63

Pembiayaan di BSM cabang warung buncit

6. Tabel 4. 6 Gambaran responden berdasarkan opini terhadap bagi hasil 64

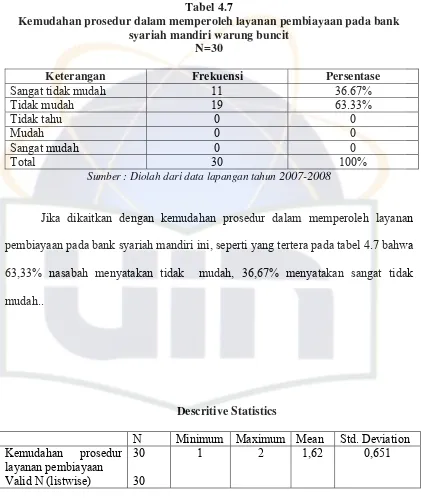

7. Tabel 4. 7 Kemudahan prosedur dalam memperoleh pembiayaan 65

8. Tabel 4. 8 Kecepatan pemberian pembiayaan 66

9. Tabel 4. 9 Kepuasan nasabah terhadap layanan pembiayaan 67

11.Tabel 4.11 Kecepatan dalam merespon keluhan nasabah 69

12.Tabel 4.12 Kemampuan karyawan pembiayaan dalam menawarkan 70

produk di BSM cabang warung buncit

13.Tabel 4.13 Keramahan pegawai pembiayaan 71

14.Tabel 4.14 Prinsip mengenal nasabah 72

15.Tabel 4.15 Kenyamanan dari penataan ruangan 73

16.Tabel 4.16 Penampilan karyawan pembiayaan 74

17.Tabel 4.17 Fee atau admin yang dikenakan pada nasabah 75

18.Tabel 4.18 Bagi hasil dalam pembiayaan 76

19.Tabel 4.19 Interprestasi data berdasarkan nilai mean 77

BAB 1 PENDAHULUAN

A. Latar Belakang Masalah

Lembaga keuangan seperti perbankan, mempunyai peran yang penting bagi aktifitas perekonomian. Peran strategis perbankan tersebut merupakan wahana yang mampu menghimpun dana dan menyalurkan dana masyarakat secara efektif dan efesien ke arah peningkatan tarap hidup rakyat.

Secara umum, fungsi bank adalah menghimpun dana dari masyarakat dan menyalurkan kembali kepada masyarakat untuk berbagai tujuan atau sebagai

financial intermediary. Secara lebih spesifik fungsi bank dapat sebagai agent of development,dan agent ofservice.1

Krisis ekonomi yang melanda Indonesia dan kawasan lain sejak 1997 telah menimbulkan dampak yang sangat luas terhadap dunia bisnis, terutama perbankan nasional. Bank-bank nasional yang sempat menikmati pertumbuhan sangat pesat sebelumnya.

Krisis mengalami berbagai tekanan tidak hanya terus berkembang dan bersaing.. Membengka beban nonperforming loan telah mengakibatkan kekhawatiran berbagai pihak akan keberlangsungan usaha bank-bank tersebut. Kekhawatiran ini berkembang menjadi ketidak percayaan untuk mencoba sekedar bertahan dan meyakini nasabah dan calon nasabah, dampaknya bank-bank konvesional tersebut (dan juga pemerintah) kembali memainkan lagu lama yaitu megutak-atik “suku bunga”. Ternyata hal ini malah memunculkan masalah besar yaitu negative spread.3 Sehingga fungsi bank sebagai financial intermediary untuk memperlancar kegiatan ekonomi menjadi tidak berfungsi karena banyak terjadi kredit macet yang disebabkan dengan tingginya suku bunga.

Keberadaan perbankan syariah di Indonesia yang secara resmi telah diakui dengan di sahkan undang-undang No.10 tahun 1998 tentang perubahan atas undang-undang No.7 tahun 1992, tentang perbankan. Pasal 1 ayat 3 menetapkan bahwa salah satu bentuk usaha bank adalah menyediakan pembiayaan atau melakukan kegiatan lain berdasarkan prinsip syariah, sesuai dengan ketentuan yang di tetapkan oleh Bank Indonesia.4

Sebagai bagian dari industri perbankan nasional,bank syariah mandiri ternyata merupakan salah satu dari sedikit bank-bank nasional yang mampu survive

ditengah krisis. Hal ini disebabkan bank syariah beroperasi berdasatkan sistem yang

totally different dengan sistem perbankan konvesional. Bank syariah tidak beroperasi berdasarkan interest base banking system melainkan sharing system ( bagi hasil ).5

Kemudian kalau dilihat dari sektor riil, krisis ekonomi telah menghancurkan para pengusaha besar yang secara teknis dan financial telah dikatagorikan mengalami kebangkrutan atau pailit.. Sedangkan sektor yang relatif bertahan dalam krisis justru pada kalangan sektor usaha kecil dan menengah, yang kurang mendapat perhatian serius dari Bank-bank hingga sekarang. Bahkan hingga sekarang masih banyak usaha kecil dan menengah yang mengalami kesulitan dalam mendapatkan pembiayaan untuk lebih memajukan usahanya.

4

Y.Sri Susilo, Bank dan Lembaga Keuangan Lain (Jakarta: Salemba Empat,2000), h.109 5

Krisis ekonomi yang terjadi sejak akhir tahun 1997 menunjukan bahwa bank yang beroperasi dengan prinsip syariah relatif dapat bertahan ditengah gejolak nilai tukar dan tingkat suku bunga yang tinggi, Kenyataan tersebut dapat dilihat oleh karekteristik operasi bank syariah yang melarang bunga atau riba.Transaksi yang bersifat tidak transparan dan spekulatif, kemudian melihat kondisi sektor riil, dimana sektor usaha kecil dan menengah merupakan usaha yang relatif lebih bisa bertahan pada saat krisis tapi kurang mendapat perhatiah, maka melihat kondisi ini kedua sektor tersebur memiliki potensi yang baik apabila bank syariah dapat berperan dalam memberdayakan sektor usaha kecil melalui berbagai produknya sebagai fundamen perekonomian nasional yang berdaya tahan lama.

Akan tetapi apakah dengan kondisi yang demikian dalam prakteknya bank syariah mampu berperan aktif dalam kaitannya terhadap pemberdayaan usaha kecil dan menengah dalam pemberian pembiayaan dan alasannya? Pertanyaan ini yang akan menjadi topik utama dalam penulisan karya tulis ini.

Adapun untuk penulisan karya tulis ini, penulis memilih judul “TINGKAT KEPUASAN NASABAH USAHA KECIL TERHADAP PELAYANAN PEMBIAYAAN PADA BANK SYARIAH MANDIRI ”

B. Pembatasan dan Perumusan Masalah 1. Pembatasan Masalah

kepada tingkat kepuasan nasabah usaha kecil terhadap pelayanan pembiayaan pada bank syariah mandiri.

2. Perumusan Masalah

a. Bagaimana tingkat kepuasan nasabah usaha kecil terhadap layanan pembiayaan berdasarkan nilai mean ?

b. Bagaimana pembiayaan di Bank Syariah Mandiri ?

c. Bagaimana tingkat kepuasan nasabah usaha kecil terhadap pelayanan pembiayaan pada Bank Syariah Mandiri ?

C. Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk mengetahui lebih jauh tentang tingkat kepuasan nasabah usaha kecil terhdap pelayanan pembiayaan pada Bank Syariah Mandiri.

b. Untuk mengetahui bagaimana pembiayaan pada Bank Syariah Mandiri. c. Unyuk mengetahui bagaimana tingkat kepuasan nasabah terhadap pelayanan

pembiayaan pada terhadap Bank Syariah Mandiri ? 2. Manfaat Penelitian

yang dihadapi usaha kecil pada saat ini, bagi fakultas sebagai bahan bacaan yang dapat bermanfaat bagi mahasiswa fakultas syariah dan hukum yang akan disimpan diperpustakaan fakultas syariah dan hokum, sedangkan manfaat bagi para pengusaha kecil agar dapat lebih luas tentang prosedur dan persyaratan untuk mengajukan pembiayaan.

D. Kajian Pustaka

Berdasarkan telaah yang sudah dilakukan terhadap beberapa sumber keputakaan, penulis menyimpulkan bahwa apa yang menjadi masalah pokok penelitian ini tampaknya sangat penting.

Adapun kajian pustaka yang digunakan dari penulis ini antara lain :

1. Judul skripsi”Analisa Pembiayaan Produk Bank Syariah”di buat oleh Syamsul Rizal, NIM :20104610087.N0. Skripsi SJM 94/2005.

Dalam skripsi ini membahas tentang pembiayaan produktif dilihat dari segi hukum positif, hukum normatif, fungsi pembiayaan produktif, macam-macam pembiayaan produktif, penetapan nisbah bagi hasil pada pembiayaan produktif dan alat analisa pembiayaan.

2. Judul skripsi “BMT Sebagai Mitra Pengusaha Kecil dan Menengah “ di buat oleh

Lilis Sali Satunnisa.NIM : 9946117137. N0.Skripsi SJM 34/2004

Untuk keperluan penelitian ini, hal-hal yang termasuk dalam objek adalah nasabah usaha kecil yang dimana tingkat kepuasan nasabah usaha kecil terhadap pelayanan pembiayaan pada bank syariah mandiri.

Perbedaan skripsi ini dengan yang ada adalah dimana skripsi ini membahas tentang tingkat kepuasan nasabah usaha kecil terhadap pelayanan pembiayaan pada bank syariah mandiri, dimana para usaha kecil mengalami kesulitan dalam mencari modal untuk mengembangkan usahanya, sedangkan skripsi yang sudah ada membahas tentang pembiayaan produktif yang dilihat dari segi hukum positif,hukum normatif dan fungsi pembiayaan produktif. Dan ada juaga yang membahas masalah penggolongan UKM, peranan UKM terhadap pembangunan nasional.

E. Metode Penelitian dan Tehnik Penulisan 1. Jenis Penelitian

Penelitian ini bersifat kuantitatif dengan menggunakan metode deskriptif-kuantitatif. Yaitu menggambarkan kondisi yang ada melalui angka-angka yang didapat dari lapangan kemudian diterjemahkan dalam bentuk kata-kata.

2. Sumber Data

a. Primier, kuisioner (angket) yang langsung disebarkan kepada nasabah Bank Syariah Mandiri

b. Sekunder, buku-buku, artikel atau referensi dari berbagai sumber mengenai proses pelayanan pembiayaan

3. Populasi dan Sampel

Populasi dalam penelitian ini adalah nasabah usaha kecil dalam pelayana pembiayaan pada Bank Syariah Mandiri Cabang Warung Buncit dari september 2007 sampai mei 2008 dari jumlah nasabah 75 orang.

• Sampel

Sampel adalah bagian dari jumlah karekteristik yang dimiliki oleh populasi tersebut. Dalam penelitian sampel yang digunakan ini adalah sebanyak 30 orang.6 Peneliti mengambil sample sebanyak 30 orang karena mengingat minimnya nasabah usaha kecil yang mengajukan pembiayaan pada Bank Syariah Mandiri Cabang Warung Buncit serta waktu dan tenaga yang terbatas sehingga sulit untuk mendapat responden.

Sample diambil dengan menggunakan rondom sampling (sampel acak), yaitu semua nasabah yang mengajukan pembiayaan mempunyai kesempatan yang sama untuk dijadikan sampel.

6

Sudijono anas, Pengntar Statistik Pendidikan,(Jakarta: PT Raja Grafindo Persada, 2001), Cet. II h.144

4. Indikator dan Operasional Variabel

Tabel 1.1

Indikator dan Operasional Variabel

a. Keandalan (reliability) 1.Kemudahan prosedur dalam

3.Tanggapan bank atas keluhan dari nasabah

4.Kecepatan bank dalam merespon kebutuhan nasabah

c. Kapasitas (assurance) 5.Keyakinan dana disalurkan pada usaha yang halal

6.Pengetahuan petugas pembiayaan mengenai produk syariah

d. Empati (emphaty) 7.Keramahan petugas pembiayaan 8.Prinsip mengenal nasabah

e. Berwujud (tangibles) 9.Kenyamanan dari penataan ruangan (lay out)

Tehnik operasional variabel-variabel penelitian adalah angket atau kuisioner dengan skor jawaban (skala model liker) sebagai berikut:

a. Untuk jawaban ’’sangat puas,sangat tertarik, sangat setuju’’’, skornya adalah 5 (lima)

b. Untuk jawaban ’’puas, tertarik, setuju’’, skornya adalah 4 (empat) c. Untuk jawaban ’’ragu-ragu/tidak tahu’’, skornya 3 (tiga)

d. Untuk jawaban ’’tidak puas,tidak tertarik, tidak setuju’’, skornya adalah 2 (dua)

e. Untuk jawaban ’’sangat tidak puas, sangat tidak tertarik, sangat tidak setuju’’, skornya adalah 1 (satu)

a. Survei (field research) dengan menyebarkan angket/kuisioner untuk mengumpulkan data primer kepada nasabah Bank Syariah Mandiri

b. Wawancara dengan melakukan tanya jawab kepada nasabah terkait dengan pertanyaan yang ada pada kuisioner

c. Studi dokumen melalui library research dilakukan untuk memperoleh data sekunder tentang konsep atau teori yang terkait tentang konsep atau teori yang terkait dengan pengajuan pembiayaan dan data tentang perkembangan BSM. 6.Teknik Analisa Data

Teknik analisa dalam penelitian ini menggunakan teknik deskriptif, yaitu suatu analisa yang menampilkan tabel distribusi frekuensi, mean, dan standar deviasi yang kemudian diterjemahkan dalam bentuk kata-kata.

Adapun rumus distribusi frekuensi yang digunakan di sini adalah:

Dengan Standar deviasi

SD =

√

∑ Fx2 NF

Dalam penelitian ini penulis akan menggunakan metode gabungan antara metode studi kepustakaan ( library research ) dan studi lapangan ( field research ). Kajian kepustakaan dilakukan untuk mencapai pemahaman yang komprehensip tentang konsep yang akan dikaji.Bahan yang digunakan untuk kajian pustaka adalah buku, bahan-bahan presentasi, artikel, brosur dan bahan bacaan lainnya yang berkaitan dengan pembahasan karya tulis ini. Sementara studi lapangan menjadi pelengkap dalam penguatan data. Jika melihat titik tekan penelitian ini pada pendekatan dan tingkat kebijakan perusahaan dalam akomodasi sebuah konsep, maka data lapangan sangat relevan. Adapun studi lapangan penulis melakukan wawancara sebagai alat untuk mencari data. Penulis mendatangi langsung pihak bank dan melakukan wawancara tatap muka dan meminta data para nasabah usaha kecil yang meminta pembiayaan. Data yang dihasilkan merupakan data kualitatif dan kuantitatif yang akan dikembangkan oleh penulis dengan model deskriptif analitis.

Adapun sistematika penulisan dalam karya tulis atau skripsi ini penulis berpedoman pada buku “ Pedoman Penulisan Skripsi Fakultas Syariah Dan Hukum UIN Syarif Hidayatullah Jakarta 2007”.7

F. Sistematika Penulisan

BAB I Pendahuluan pada bab pendahuluan ini berisi latar belakang masalah pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, metode penelitian dan sistematika penulisan.

pembiayaan, Macam-macam pembiayaan, prosedur pembiayaan dan upaya-upaya dalam pengembangannya.

BAB III Gambaran umum bank syariah mandiri mulai dari sejarah singkat berdirinya, visi dan misi, struktur organisasi, macam-macam produk bank syariah mandiri dan strategi bank syariah mandiri dalam memajukan atau mengembangkan usaha bank syariah mandiri

BAB IV Tingkat kepusan nasabah usaha kecil terhadap pelayanan pembiayaan,yang membahas tentang profil nasabah usaha kecil,respon nasabah usaha kecil terhadap pelayanan pembiayaan berdasarkan mean, interpretasi data berdasarkan nilai mean,analisa kepuasan nasabah terhadap pelayanan pembiayaan berdasarka standar deviasiasi

BAB V Dalam bab ini penulis menguraikan tentang kesimpulan dan saran-saran dari penulis

7

Mujar Ibnu Syarif, M, Ag. Noryamin Aini. dkk. Bukuk Pedoman Skripsi Fakultas Syariah dan

BAB II

LANDASAN TEORI

A. KEPUASAN NASABAH 1. Pengertian Kepuasan Nasabah

Kepuasan bersal dari kata puas, yang menurut bahasa artinya merasa senang karena sudah secukup-cukupnya atau sudah terpenuhi hasrat hatinya.1

Sedangkan menurut istilah kepuasan nasabah adalah tingkat perasaan seseorang setelah membandingkan kinerja produk atau hasil yang dirasakan dengan harapannya. Jadi tingkat kepuasan merupakan fungsi dari perbedaan antara kinerja yang dirasakan dan harapannya. Jika kinerja dibawah harapan nasabah maka nasabah tidak akan puas, apabila kinerja sesuai dengan harapan nasabah akan merasa puas dan apabila kinerja melampaui harapan maka nasabah akan merasa sangat puas dan merasa senang.2

Day (1984) mendefinisikan kepuasan nasabah sebagai penilaian evaluasi purnabeli yang menyangkut pilihan pembelian yang spesifik. Cadtte, et al (1987) mengkonseptualisasikan kepuasan nasabah sebagai perasaan yang timbul sebagai hasil evaluasi terhadap pengalaman pemakaian produk atau jasa. Sementara itu, et al (1990) menyatakan bahwa kepuasan nasabah merupakan evaluasi purnabeli dimana

1

Departemen Pendidikan dan Kebudayaan, Kamus Besar Bahasa Indonesia Balai Pustaka (Jakarta: 2005), Cet I. h. 902

2

Alternatif yang dipilih sekurang-kurangnya sama atau melampaui harapan nasabah, sedangkan ketidak puasan timbul karena tidak memenuhi harapan

Dengan kata lain, kepuasan nasabah mwrupakan penilaian evaluatif penabeli yang dihasil dari seleksi pemelian spesifik.3

2. Faktor-faktor Yang Mempengaruhi Kepuasan Nasabah a. Sumber daya manusia

Sumber daya manusia didini artinya bahwa peranan manusia (karyawan) yang melayani nasabah dapat berkomunikasi secara langsung dan terbuka, seperti pelayanan di customer service,teller, satpam, dan bagian operator telepon.

Faktor utama dari kesiapan sumber daya manusia dalam melayani nasabah atau calon nasabah. Oleh karena itu, sumber daya manusia perlu dipersiapkan secara matang sebelumnya sehingga mampu memberikan pelayanan yang optimal kepada calon nasabahnya, seperti:

1) Pembekalan perlu diberikan mulai dari penampilan luar (fisik), kemudian ditambah pembekalan dari dalam pribadi manusia itu sendiri. Pembekalan ini diberikan melalui pendidikan dan pelatihan sebelum diterima menjadi karyawan.

2) Memiliki kemampuan melayani nasabah secara tepat dan cepat.

3) Memiliki kemampuan dalam berkomunikasi, sopan santun, ramah, dan bertanggung jawab penuh terhadap nasabah.

4) Karyawan harus cepat tanggap, pandai bicara, menyenangkan serta pintar.

3

5) Karyawan harus mampu memikat dan mengambil hati nasabah sehingga nasabah semakin tertarik, cara kerja karyawan harus rapi dan cepat.

Oleh karma itu, sebelum menjadi karyawan yang bertugas melayani nasabah harus melalui pendidikan dan pelatihan khusus terlebih dahulu. Disamping kwalitas karyawan yang melayani nasabah harus sesuai standar jumlah karyawan yang disediakan juga harus seimbang, jangan sampai jumlahnya terbatas sehingga nasabah menunggu antrian terlalu lama terutama pada waktu-waktu sibuk.4

b. Sarana dan prasarana

Sarana dan prasarana disini maksudnya adalah peralatan dan fasilitas yang dimiliki perusahaan atau bank seperti :

1) Ruang tunggu dan ruang untuk menerima tamu harus dilengkapi dengan berbagai fasilitas sehingga membuat nasabah nyaman dalam ruang tersebut. 2) Kenyamanan ruangan harus memiliki ruangan yang lebar, pendingin udara yang

cukup penyusunan meja dan kursi yang rapi, dan artistik yang dapat membuat suasana nyaman sehingga membuat nasabah untuk melakukan transaksi diperusahaan atau bank.

3) Memiliki peralatan dalam membantu nasabah dalam memperoleh informasi atau untuk melakukan transaksi.

4) Tersedianya toilet bagi nasabah.

5) Memiliki ruang parkir, yang baik maupun keamanan lokasi parkirnya

4 ibid

Cara yang dapat dilakukan oleh perusahaan atau bank dalam meningkatkan nasabah, salah satunya dengan meningkatkan kualitas produk. Kualitas produk yang biasa ditawarkan seperti :

1) Ragamnya produk atau jenis produk yang ditawarkan lengkap sehingga nasabah tidak perlu lagi bertransaksi di bank lain

2) Mutu atau isi di produk harus berkualitas tinggi, price yang relatif lebih atau jika memang segmennya kelas tinggi harus disesuaikan.

3) Kemasan produk harus yang menarik dan aman dari pengaruh luar. 4) Memiliki strategi promosi yang baik

Ke empat faktor ini harus saling mendukung satu sama lainnya. Apabila salah satu faktor diabaikan, kualitas pelayanan yang diberikan menjadi berkurang nilainya. Perbaikan kualitas pelayanan juga harus mengacu kepada ini sampai hari-hari berikutnya sehingga dapat berguna untuk dibandingklan dengan pesaingnya, serta dapat nenemukan bafian mana yang membutuhkan peningkatan.5

Ada dua tehnik yang dapat dilakikan untuk menentukan kebutuhan nasabah, yaitu :

5

a. Proses pengembangan dimensi mutu, melibatkan orang yang benar-benar berhubungan langsung dengan barang atau jasa yang digunakan oleh nasabah. Dimana orang ini harus berpengetahuan didalam memahami kebutuhan nasabah, fungsi serta tujuan dari barang atau jasa.

b. Teknik insiden kritis, yaitu dengan memperoleh impormasi tentang insiden atas kejadian sebenarnya yang mereka anggap sebagai aspek yang baik dan buruk dari barang atau jasa.6

Dalam menentukan tingkat kepuasan, seorang nasabah sering kali melihat dari nilai lebih produk maupun kinerja bank atau perusahaan. Karena nasabah setelah menerima pelayana dari suatu proses pemakaian dari suatu produk atau jasa dari bank atau perusahaan, maka nasabah akan membandingkan pelayanannya dengan pelayanan bank atau perusahaan lain.

Salah satu yang dapat digunakan untuk mengetahuai kualitas pelayanan adalah dengan mengukur kualitas pelayanan dengan mengukut tingkat kepuasan nasabah terhadap kualitas pelayanan yang diberikan, maka yang disebut dengan kualitas pelayanan yang baik adalah jika dapat diketahui respon nasabah terhadap evaluasi ketidak puasan yang di rasakan antara harapan sebelumnya dan kinerja aktual (kesesuaian yang diinginkan) terhadap jasa pelayanan yang di rasakan setelah pemakaiannya. Karena dalam menentukan tingkat kepuasaan, seorang nasabah seringkali melihat dari nilai lebih produk maupun kinerja pelayanan yang diterima dari suatu proses transaksi terhadap produk atau jasa, yang akan dibandingkannya dengan perusahaan lain.

Dalam hal ini implementasi pengukuran kepuasan nasabah, terhadap tiga aspek penting yang saling berkaitan, yakni:

a. Apa yang diukur (Objek pengukuran)

Tidak ada satu pun pengukuran tunggal terbaik mengenai kepuasan nasabah yang disepakati secara universal. Meskipun demikian, ditengah beragamnya cara pengukuran kepuasan nasabah, terdapat kesamaan paling ridak dalam enam konsep inti mengenai objek pengukuran sebagai berikut:

1. Kepuasan nasabah keseluruhan (overall customer satisfaction)

Cara disini adalah langsung menanyakan kepada nasabah seberapa puas mereka dengan produk atau jasa spesifik tertentu. Cara proses pengukurannya adalah: a) Pengukuran tingkat kepuasan nasabah terhadap produk atau jasa bank atau

perusahaan yang bersangkutan.

b) Menilai dan membandingkan dengan tingkat kepuasan nasabah keseluruhan produk atau jasa para pesaing.

2. Dimensi kepuasan nasabah

Proses ini terdiri atas empat langkah:

a. Mengidentifikasi dimensi-dimensi kunci kepuasan nasabah.

b. Meminta nasabah menilai produk atau jasa bank atau perusahaan berdasarkan item-item spesifik, seperti kesepakatan layanan, fasilitas layanan dan keramahaan staf layanan nasabah.

d. Meminta para nasabah untuk menentukan dimensi-dimensi yang menurut mereka paling penting dalam menilai kepuasan nasabah keseluruhan.

3. Konfirmasi harapan (confirmation of expectations)

Konsep ini kepuasan tidak diukur langsung, melainkan disimpulkan berdasarkan kesesuaian atau ketidak sesuaian antara harapan nasabah dengan kinerja aktual produk bank atau perushaan pada sejumlah atribut atau dimensi penting.

4. Meminta pembelian ulang (repurchase intent)

Kepuasan nasabah secara behavioral dengan jalan menanyakan apakah nasabah akan memakai atau menggunakan jasa atau produk bank atau perusahaan lagi. 5. Kesediaan untuk merekomendasi (willingness to recommend)

Dalam kasus produk yang pemakaiannya relatif lama atau bahkan hanya terjadi satu kali pemakaian atau penggunaannya. Hal ini akan berimbas pada kesediaan nasabah untuk merekomendasikan produk kepada teman atau keluarga, yang merupakan menjadi ukuran yang penting dianalisis dan ditindaklanjuti.

6. Ketidakpuasan nasabah (customer dissatisfaction)

Beberapa macam aspek yang sering ditelaah guna mengetahui ketidakpuasan nasabah, meliputi:

a) Komplain

b) Retur atau pengembalian produk c) Biaya garansi

Ada empat metode yang dipergunakan dalam mengukur kepuasan nasabah (Kotler,2000), yaitu:

1. Sistem keluhan dan saran

Merupakan sebuah metode untuk menantang kepuasan nasabah dengan cara memberikan suatu wadah kepada nasabah untuk menyampaikan saran pendapat, dan keluhan nasabah. Media yang digunakan dapat berupa kotak saran, kartu komentar, dan saluran telepon bebas pulsa.

2. Survei kepuasan nasabah

Metode survei ini berupa pengajuan pertanyaan (kuisoner) kepada para nasabahnya, metode ini berguna untuk memperoleh tanggapan dan umpan balik secara langsung dari nasabah, serta sekaligus memberikan tanda positif bahwa bank tersebut menaruh peratiaan terhadap nasabahnya.

3. Chost shopping

Metode ini digunakan dengan cara mempekerjakan seseorang bekerja di bank atau di perusahaan pesaing untuk berpura-pura menjadi karyawannya, agar dapat mengamati atau menilai cara bank atau perusahaan dalam menangani setiap keluahan, serta kemudian karyawan sewaan tersebut akan menyampaikan temuan-temuannya mengenai kelemahan dan kekuatan dalam melayani nasabahnya.

4. Lost customer analysis

Sejumlah skala pengukuran telah diajukan dan dikembangkan para peneliti kepuasaan nasabah. Hasan dan Karp (1989) mengidentifikasikan diantarannya yang banyak diterapkan sebagi berikut:

1. Skala 2 poin

Apakah anda setuju dengan pengenaan fee atas layanan pembiayaan ? 2 1

Ya Tidak

2. Skala 4 poin

Apakah anda puas dengan pelayanan yang di berikan oleh pihak bank ? 4 3 2 1 Sangat Puas Tidak Sangat Puas Puas Tidak Puas

3. Skala 5 poin

Bagaimana menurut anda sikap empati karyawan bank terhadap anda ? 5 4 3 2 1 Sangat Puas Ragu-ragu Tidak Sangat Puas Puas Tidak Puas

B. USAHA KECIL DI INDONESIA 2. Pengertian Usaha Kecil

Usaha Kecil merupakan sebutan ringkas dari usaha skala kecil ( USK ) sebagai terjemahan dari istilah Small Scale Enterpriae ( SSE ) yang mempunyai banyak pengertian, baik dalam makna teoritis, maupun sebagai konsep strategis kebijakan pembangunan.

produksi untuk menghasilkan barang dan jasa.Kedua, aspek pengusaha, yaitu orang dibalik usaha atau perusahaan yang biasanya adalah pemilik, pengelolah sekaligus administrator dari perusahaannya.6

Kemudian, yang dimaksud dengan usaha kecil menurut surat edaran Bank Indonesia No.26/1/UKK tanggal 29 mei 1993 perihal kredit usaha kecil adalah usaha yang dimiliki total asset maksimum Rp.600 juta ( enam ratus juta rupiah ) tidak termasuk tanah dan rumah yang ditempati. Pengertian usaha kecil ini meliputi usaha perseorangan, badan usaha swasta dan koperasi, sepanjang asset yang dimiliki tidak melebihi Rp.600 juta.7

6

Panji Anoraga dan Djoko Sudanto, Koprasi Kewirausahaan dan Usaha Kecil, (Jakarta, Rineka Cipta, 2002), Cet.ke-1, h.244

7

Panji Anoraga, Manejemen Bisnis (Jakarta, Rineka Cipta, 2000), Cet.ke-2, h. 45.

Sedangkan menurut Undang-undang No.9/1995 tentang usaha kecil, yang dimaksud dengan usaha kecil adalah yang memiliki kriteria sebagai berikut : 8

a. Memiliki kekayaan bersih paling banyak Rp. 200.000.000,-(dua ratus juta rupiah ) tidak termasuk tanah dan bangunan tempat usaha .

b. Memiliki hasil penjualan tahunan paling banyak Rp. 1.000.000.000,-( satu milyar rupiah )

c. Milik warga Indonesia

e. Berbentuk usaha perseorangan, badan usaha yang tidak berbadan hukum termasuk koperasi.

Selanjutnya, berdasarkan jumlah karyawan yang dimilikinya, sebuh usaha dimana usaha kecil terdiri atas usaha rumah tangga ( 1-4 orang ) dan usaha kecil (5-19 orang ).9

8

Undang-undang Republik Indonesia No. 9/1995 tentang Usaha Kecil, Bab III, Pasal 5

9 Peningkatan Ekonomi Domestik Melalui Usaha Kecil, (Business News, No 69 (Juni 2003),h.13.

2. Peranan Usaha Kecil Dalam Perekonomian

Usaha kecil dalam perekonomian suatu Negara, memiliki peranan yang penting. Bukan saja di Indonesia tetapi mempunyai peranan strategis di Negara-negara lain juga. Indikasi yang menunjukan peranan usaha kecil itu dapat dilihat dari kontribusinya terhadap PDB, eksport nonmigas, penyerapan tenaga kerja dan peningkatan kualitas sumberdaya manusia yang cukup berarti. 10

penting dalam pembangunan ekonomi nasional karena unit usahanya sangat banyak dan menyerap tenaga kerja yang besar.

Peran penting usaha kecil merupakan wahana utama dalam penyerapan tenaga kerja juga sebagai penggerak roda ekonomi serta pelayanan masyarakat. Tidak kurang pentingnya, industri kecil juga memberikan manfaat sosial yang sangat berarti bagi perekonomian. Manfaat pertama, industri kecil dapat menciptakan peluang yang luas dengan pembiayaan yang relatif murah.Manfaat kedua, industri kecil turut memberikan peranan dalam peningkatan dan mobilisasi tabungan domestik.

10

Panji Anoraga dan Djoko Sudantoko, Koprasi kewira Usahaan dan Usaha Kecil, (Jakarta: Rineka Cipta, 2002), Cet.I, h. 24

Ini dimungkinkan oleh kenyataan bahwa industri kecil cendrung memperoleh modal dari tabungan pengusa itu sendiri, atau dari tabungan keluarga dan kerabatnya. Adapun manfaat sosial yang ketiga, industri kecil mempunyai kedudukan komplementer terhadap industri besar dan sedang, karena industri kecil menghasilkan produk yang relatif murah dan sederhana, yang biasanya tidak dihasilkan oleh industri besar.

3. Masalah- masalah yang dihadapi Usaha Kecil

Secara umum selalu dikatakan bahwa masalah yang dihadapi usaha kecil di Indonesia adalah keterbatasan modal, pemasaran, bahan baku, tenaga kerja penguasaan teknologi, manajemen, organisasi dan lainnya. Namun tidak semua usaha kecil menghadapi masalah yang sama karena sangat tergantung pada kondisi perusahaan masing-masing.11

11 Ibid

Selain itu, masalah yang dihadapi usaha kecil adalah sikap pemerintah sendiri seperti masalah kordinasi dalam pembinaan usaha kecil. Pasalnya begitu banyak instansi pemerintah yang melakukan pembinaan terhadap usaha kecil, namun tugasnya itu sering tumpang tindih. Hal ini ditunjukan oleh adanya 16 departemen pemerintah yang mempunyai program usaha kecil dan struktur nya masing-masing.

12

Zainul Arifin, Memahami Bank Syariah, Lingkup, Peluang, Tantangan, dan Prospek (Jakarta, Alvabet, 1999), Cet.1, h. 110

13 Ibid 14

Ibid

Demikian pula Deprindag, Depkop dan PPK mengklaim dirinya sebagai koordinator usaha kecil secara menyeluruh yang sah, padahal sebetulnya jika masalahnya bersifat umum, maka Depkop dan PPK yang memikirkan solusinya, dan jika bersifat teknis, maka masing-masing departemen yang bertanggung jawab Namun jika menyangkut pengembangan usaha kecil, maka Deprindag yang bertanggung jawab,meskipun ada Depkop dan PPK.

Masalah-masalah lainnya adalah kebijakan pemerintah yang umumnya bersifat

Oleh sebab itu kebijakan pemerintah seharusnya tidak didasari oleh belas kasihan, tetapi didasari oleh pertimbangan potensi ekonomi. Kontroversi dua model kebijkan ekonomi ini terus berlangsung hingga kini. 15

15

Panji Anoraga dan Djoko Sudanto,Koperasi dan Kewira Usahaan Kecil :Masalah-masalah Yang di Hadapi Usaha Kecil, (Jakarta: Rineka Cipta, 2002),h. 10

C. Pembiayaan

1. Pengertian pembiayaan

Dalam kamus perbankan yang tidak dimaksud dengan pembiayaan adalah pengeluaran atau pengorbanan yang tidak terhindar untuk mendapatkan barang atau jasa dengan tujuan memperoleh manfaat, pengeluaran untuk kegiatan, tujuan, atau waktu tertentu, seperti penjualan untuk mendapat atau memperoleh penghasilan dalam laporan laba rugi.

Menurut Undang-undang perbankan Nomor 10 tahun 1998 pasal 1 ayat (12) pengertian pembiayaan adalah “ Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank

dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan

uang atau tagihan tersebut dalam jangka waktu tertentu dengan imbalan atau bagi

hasil“16

mewajibkan pihak peminjam melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga.

16

Kasmir,Dasar-dasar Perbankan (Jakarta: PT. Raja Grapindo, 2001), hal.97

Pada dasar konsep bunga pada bank konvesional, dan pembiayaan pada bank syariah tidak terlalu banyak berbeda, yang menjadi perbedaannya antara kredit yang diberikan bank konvesional dengan pembiayaan yang diberikan oleh bank syariah adalah terletak pada system bagi hasil serta keuntungan yang diperoleh bank konvesional diperoleh melalui bunga, sedangkan bank syari’ah berupa imbalan atau bagi hasil.

Dari pengertian diatas dapat dijelaskan bahwa pembiayaan dapat diukur berupa uang atau tagihan yang nilainya diukur dengan uang. Jadi pembiayaan adalah pembiayaan atau pinjaman yang digunakan untuk peningkatan usaha atau investasi. Pembiayaan ini diberikan untuk menghasilkan barang atau jasa.

2. Macam-macam Pembiayaan

perdagangan, yaitu untuk keperluan perdagangan atau peningkatan utility of place

dari suatu barang.

a. Pembiayaan Modal Kerja

Dalam perbankan syariah pembiayaan ini diaplikasikan dalam bentuk skema

al-mudharabah, yaitu akad kerja sama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh (100℅) modal, sedangkan pihak kedua sebagai pengelolah (mudharib). Selain skema mudharabah dalam pembiayaan bank syariah juga dapat diaplikasikan pada skema al-musyarakah, dimana melalui kontrak ini dua pihak atau lebih ( termasuk bank dan lembaga keuangan bersama nasabah ) dapat mengumpulkan modal mereka untuk membentuk sebuah perusahaan (syirkah al-inan) sebagai sebuah badan hokum. Setiap pihak memiliki bagian secara proposional sesuai dengan kontribusi modal mereka.

Seperti yang telah diuraikan diatas, pembiayaan modal kerja dibagi atas : 1. Pembiayaan Modal Kerja Peningkatan Produksi

Pembiayaan modal kerja merupakan salah satu kombinasi dari pembiayaan likuiditas ( cash financing ), pembiayaan piutang ( receivable financing ) dan pembiayaan persediaan ( inventory financing ).

a. Pembiayaan likuiditas ( cash financing )

memberikan bonus atas wadiah tersebut. Bila nasabah mengalami ketidak sesuaian, nasabah dapat menarik dana melalui saldo yang tersedia sehingga menjadi negative, atas fasilitas ini bank tidak dibenarkan meminta imbalan apapun, kecuali sebatas biaya administrasi dan pengolahan fasilitas tersebut. b. Pembiayaan piutang ( receivable financing )

Dalam prakteknya pada bank syariah adalah dengan memberikan fasilitas berupa:

a). Pembiayaan piutang ( receivable financing )

Dalam pembiayaan piutang bank syariah memberikan fasilitas yang disebut dengan al-qardul hasan, yaitu pemberian harta atau pinjaman dana kepada pihak-pihak yang patut mendapatkannya. Secara syariah peminjam hanya berkewajiban membayar kembali pokok pinjamannya, walaupun syariah membolehkan peminjam untuk memberikan imbalan sesuai dengan keikhlasannya, tetapi bank sama sekali dilarang untuk menerima imbalan apapun.

piutang tersebut tidak ditagih, maka nasabah harus membayar kembali hutangnya kepada bank.

b). Anjak piutang ( fac toring )

Bank syariah memberikan fasilitas pengambil alihan piutang, yaitu yang disebut hiwalah. Tetapi untuk fasilitas ini bank tidak dibenarkan meminta imbalan kecuali biaya layanan atau administrasi dan biaya tagihan.

3. Pembiayaan persediaan ( inventory financing )

Dalam memenuhi kebutuhan persediaan, bank syariah menggunakan prinsip jual beli skema jual beli yang dipakai adalah :

a). Murabahah

Salah satu yang paling banyak dipergunakan oleh perbankan syariah secara sederhana murabahah berarti suatu penjualan barang seharga barang tersebut ditambah keuntungan yang disepakati bersama. Jadi singkatnya, murabahah

adalah akad jual beli barang dengan menyatakan harga perolehan keuntungan ( margin ) yang disepakati oleh penjual dan pembeli. Akad ini merupakan salah satu bentuk natural certainty contracts, karena dalam murabahah ditentukan regured rate of propitnya ( keuntungan yang ingin diperolehnya)

dalam prakteknya perbankan, bank bertindak sebagai penjual dan nasabah sebagai pembeli.

Dalam fatwa DSN- MUI dijelaskan bahwa jual beli istishna adalah akad jual beli dalam bentuk pemesanan pembuatan barang tertentu dengan kriteria tertentu dan persyaratan tertentu yang disepakati antara pemesan dan penjual. Istishna biasanya digunakan bank syariah untuk pembiayaan kontruksi dan barang-barang manufaktur jangka pendek. Dalam hal ini bank bertindak sebagai pemesan atau penjual sedangkan nasabah bertindak sebagai pembeli Bank syariah mandiri selain menghimpun dana dari masyarakat, juga menyalurkan dana melalui pembiayaan seperti :

a). Pembiayaan Mudharabah

Dalam pembiayaan ini, bank menyalurkan seluruh (100℅) dana sebagai modal untuk membiayai suatu usaha atau proyek. Sedangkan kontribusi nasabah berupa keahlian, skill, keterampilan, dan manajemen. Keuntungan dari usaha dibagi berdasarkan nisbah yang telah disepakati pada awal perjanjian. Bank akan menerima bagi hasil dari nasabah pada setiap waktu yang telah disepakati. Sedangkan apabila rugi ditanggung oleh pemilik modal selama bukan akibat kesalahan atau kelalaian si pengelolah. Tetapi seandainya kerugian diakibatkan karena kecurangan atau kelalaian si pengelolah, maka si pengelolah harus bertanggung jawab.

b). Pembiayaan Musyarakah

c). Pembiayaan Ijarah Muntahiyyah bi At-tamlik

Dalam pembiayaan ini, pertama-tama bank akan membeli asset untuk disewakan kepada nasabah dan dikata gorikan sebagai aktiva ijarah. Setelah dimiliki bank, selanjutnya nasabah akan menyewanya untuk jangka waktu yang disepakati dengan membayar harga sewa. Selama jangka waktu yang disepakati aktiva ijarah masih milik bank dan akan dialihkan kepemilikannya pada akhir masa sewa.

d). Pembiayaan Murabaha

Dalam pembiayaan ini, bank berperan sebagai penjual barang. Sementara calon nasabah (debitur) sebagai pembeli, karena jual beli tidak dilakukan secara tunai pada saat transaksi, maka besarnya margin keuntungan bank disesuaikan dengan jangka waktu pembayarannya atau secara angsuran sampai lunas. Tingkat margin murabahah tidak berubah sepanjang jangka waktu, walaupun suku bunga dipasaran naik.

e). Pembiayaan Istishna

diserahkan kepada nasabah, bank akan membukukan sebagai asset istishna dan selanjutnya nasabah membayar secara lunas atau angsuran.

f). Pembiayaan Wakalah ( prinsip perwakilan )

Pada prinsipnya, wakalah adalah surat kuasa biasa. Kuasa ini sering digunakan dalam pembiayaan murabahah. Adakalanya bank tidak bisa mencari dan membeli sendiri barang yang akan dijual kepada nasabah.dalam kasus ini, bank dapat me-wakalah-kan atau menguasakan kepada nasabah untuk membeli barang yang diperlukan. Selanjutnya, nasabah memberikam bukti-bukti kuitansi dan dokumen pembelian kepada bank.

g). Pembiayaan Khusus Pekerja Bank Mandiri syariah

Sebagai upaya sosialisasi kepada pekerja, syariah mandiri juga menyalurkan dana pembiayaan khusus bagi pekerja bank syariah mandiri, dengan margin rate khusus. Jangka waktu pembiayaan bisa sampai 5 tahun. Karena margin ratenya khusus, maka persyaratannya juga khusus harus dipenuhi, yaitu surat keterangan atasan, surat permohonan pemotongan gaji melalui Automatic FundTransfer.

h). Pembiayaan Qardhul Hasan

mewujudkan tanggung jawab sosial. Dari pembiayaan ini, bank tidak mengambil tambahan keuntungan sama sekali kalaupun pihak nasabah akan menambahkan dari perputaran usahanya, maka dana tersebut hanya akan menambahkan jumlah dana zakat, infaq, dan shadaqah.

3. Prosedur Pembiayaan

Bank syariah mandiri dalam memberikan pembiayaan kepada nasahnya melalui proses pengumpulan data yang harus dipenuhi oleh pemohon pembiayaan. Adapun prosedur pemberian pembiayaan pada bank mandiri syariah yang harus dipenuhi oleh pihak nasabah adalah sebagai berikut :

a. Kartu tanda penduduk ( KTP ) dan kartu keluarga ( KK ) b. Foto 4X6 sebanyak satu lembar

c. Copy izin / identitas usaha / perusahaan

d. Akte pendirian perusahaan dan seluruh perubahaanya e. SIUP, SITU, NTWP, TDP / TDUP dan sebagainya

f. Domisili calon nasabah dan usahanya diwilayah kerja bank

h. Mempunyai laporan keuangan, baik neraca dan rugi laba selama dua tahun terakhir dengan penilaian baik

i. Tidak termasuk dalam daftar hitam Bank Indonesia dan pernah menunggak pinjaman

j. Data jaminan berupa Sertifikat Hak Milik ( SHM ) atas nama peminjaman dan dinilai layak oleh pihak bank.

1. Berkas, setiap permohonan kerjasama dari mudharib terdiri dari :

a. Surat-surat permohonan yang ditanda tangani secara lengkap dan sah.

b. Daftar isian yang disediakan oleh bank yang secara lengkap di isi oleh

mudharib.

c. Daftar lainnya dilampirkan yang diperintahkan oleh pighak bank.

d. Pencatatan setiap surat permohonan kerja sama yang diterima harus di catat. e. Kelengkapan dan berkas permohonan.

f. Formulir daftar isian permohonan kerja sama.

2. penyelidikan ( investigasi )

Setelah langkah-langkah diatas telah dilakukan oleh pihak bank maka langka selanjutnya adalah pihak bank melakukan penyelidikan ( investigasi ) yang meliputi :

a. Wawan cara dengan mudharib selaku pemohon pembiayaan.

b. On The Sport, merupakan kegiatan pemeriksaan kelapangan dengan meninjau langsung objek yang akan dijadikan usaha.

c. Bank Checking, yaitu melakukan pengecekan pada bank Indonesia atau bank lain untuk mengetahui apakah nasabah atau pemohon termasuk kedalam black list atau tidak.

3. Keputusan Atas Permohonan Pembiayaan

Kemudian pemutus menentukan apakah permohonan pembiayaan akan diberikan atau di tolak. Jika diterima maka dikeluarkan surat keputusan persetujuan dan disiapkan administrasinya.Keputusan pembiayaan mencakup :

a. Jumlah uang yang diterima jangka waktu pembiayaan. b. Biaya-biaya yang harus dibayar.

Jika ditolak maka dikeluarkan surat keputusan penolakan kemudian diserahkan kepada pemohon.Keputusan pembiayaan merupakan keputusan pimpinan cabang jika peminjamannya dibawah satu milyar sedangkan jika diatas satu milyar keputusan dilakukan oleh team pemutus pembiayaan.

4. Pengikatan

Setelah semua persyaratan dipenuhi dan pembiayaan dikabulkan tindakan selanjutnya adalah proses pengikatan baik pengikatan pembiayaan maupun pengikatan jaminan. Dimana pengikatan ini dapat dilakukan dengan dua cara :

a. Pengikatan dibawah tanga

Pengikatan dibawah tangan yaitu proses penanda tanganan antara bank dan nasabah. Dalam hal jika pinjaman diajukan ≥ Rp. 50.000.000,00,-

b. Pengikatan nota riil

Pengikatan nota riil adalah proses penanda tanganan akad yang disaksikan oleh notaris. Dalam hal ini pinjaman diajukan ≥ Rp.100.000,000,00,-

5. Persiapan Realisasi atau Pencarian

mengetahui premi yang harus dibayar hal ini dilakukan untuk meminimalisir risiko apabila semua persyaratan telah dilengkapi, maka proses pencarian dapat diberikan adapun cara pencarian dana yaitu dapat dilakukan dengan alat-alat dan cara penarikan chek atau giro bilyet, dengan kwitansi, dengan dokumen-dokumen lainnya yang oleh bank dapat diterima. Realisasi pembiayaan dicairkan lewat teller. 6. Monitoring

Proses selanjutnya adalah proses monitoring terhadap nasabah, monitoring ini dapat dilakukan dengan cara memantau usaha nasabah. Beberapa langkah yang dilakukan dalam monitoring antara lain :

1). Memantau pelunasan nasabah. 2). Memantau mutasi rekening nasabah.

3). Melakukan kunjungan ruti kelokasi usaha nasabah untuk memantau langsung perkembangan usaha dan pemantauan perkembangan usaha sejenis melalui media masa atau media lainnya.

D. Upaya-upaya Pengembangan Usaha Kecil

Dalam rangka mengembangkan dan memberdayakan peran koperasi, usaha kecil dalam perekonomian nasional, pemerintah bersama dengan perbankan selama ini telah menempuh berbagai strategi dan kebijakan sebagai berikut :

2. Mengembangkan kelembagaan dan memperluas jaringan perbankan dalam bentuk kerjasama antar bank, dengan mengembangkan lembaga-lembaga yang sesuai dengan kebutuhan masyarakat yang berpenghasilan rendah

seperti BPR syariah.

3. Pemberian bantuan teknis melalui proyek-proyek khusus :

a). PPUK ( Proyek Pengembangan Usaha Kecil ), yaitu bantuan teknis dalam bantuan identifikasi peluang investasi usaha kecil yang layak dibiayai. b). PHBK ( Proyek Hubungan Bank dan Kelompok Swadaya Masyarakat )

yaitu bantuan teknis dalam bentuk mengusahakan pelayanan keuangan bagi Kelompok Swadaya Masyarakat ( KSM ) yang mempunyai kegiatan simpan pinjam dan beranggotakan petani kecil, serta para pengusaha di sektor informal.

c). PKM (Proyek Kredit Mikro), yaitu bantuan teknis dalam bentuk mendorong meningkatkan pendapatan dan kesempatan kerja di pedesaan pengentasan kemiskinan, dan meningkatkan kemampuan lembaga keuangan pedesaan.17

17

Zainul Arifin, Dasar-dasar Manajemen Bank Syariah (Jakarta: Al-Vabet,2001), h. 109

Beberapa kebijakan Bank Indonesia dibidang perbankan yang dapat membantu pengembangan UKM adalah sebagai berikut.18

a. Mendorong perbankan melakukan diversifikasi portofolio penanaman dana. Diversifikasi penanaman dana pada dasarnya adalah diversifikasi resiko Perbankan perlu didorong untuk melakukan diversifikasi portofolio,penanaman dana terutama dalam pemberian kreditnya, dimana usaha besar juga untuk usaha kecil.

b. Mendorong pemberian kredit dengan bunga pasar.

Pemberian jaminan kredit yang dilakukan secara tepat dari segi waktu, jumlah dan sasaran yang didukung oleh pedampingan (technical assistand) dan pengamanan yang memadai adalah lebih penting daripada pemberian kredit dengan subsidi bunga. Beberapa bank berhasil menyalurkan pembiayaan usaha kecil dengan suku bunga pasar, seperti pembiayaan umum pedesaan (KUPEDES) yang disalurkan oleh BSM,dan penyaluran pembiayaan pada usaha kecil (KUK) yang dilakukan oleh bank NISP. Hal tersebut terbukti

18

Bank Indonesia, Sajarah Peranan Bank Indonesia Dalam Pengembangan Usaha

Kecil,(Jakarta,Biro Kredit, 2001), h. 205-207

Sifat pengusaha yang berhubungan dengan bank besar membuat peran BPR sebagai lembaga keuangan yang memfokuskan kegiatan usahanya dalam penyediaan dana bagi pembiayaan usaha kecil dan menengah menjadi penting. Pengembangan BPR dilakukan melalui pemberian bantuan teknis antara lain dengan pembinaan BPR, PHBK serta membantu pendanaan BPR.

d. Mendorong pengembangan bank dan operasi bank berdasarkan prinsip syariah. Bank dengan prinsip syari’ah seperti Bank syariah mandiri didorong agar menyalurkan pembiayaan lebih banyak bekerjasama dengan lembaga keuangan syariah seperti BPR syariah, BMT dan koperasi syariah serta lembaga pengembangan usaha kecil. Disamping itu selain membantu menyalurkan pembiayaan kepada nasabah, lembaga syariah tersebut didorong untuk melakukan pendampingan kepada nasabah penerima pembiayaan.

Selain upaya-upaya diatas, beberapa upaya lain yang dapat mengembangkan usaha kecil adalah sebagai berikut :

fasilitas perpajakan, pendidikan umum, pengembangan teknologi, serta kebijakan persaingan yang sehat.

2. Menghilangkan monopoli, terutama pada industri terlebih dahulu, juga menghilangkan kolusi yang mendorong munculnya monopoli. Dengan adanya monopoli ini usaaha kecil akan sulit berkembang.

3. Mengembangkan kemitraan antara usaha kecil dengan usaha besar dan didasarkan saling menguntungkan kedua belah pihak.19

19

BAB III

GAMBARAN UMUM BANK SYARIAH MANDIRI

A. Sejarah Singkat Bank Syariah Mandiri

Krisis moneter dan ekonomi sejak Juli 1997, yang disusul dengan krisis politik nasional telah membawa dampak besar dalam perekonomian nasional. Krisis tersebut telah mengakibatkan perbankan Indonesia yang didominasi oleh bank-bank konvensional mengalami kesulitan yang sangat parah. Keadaan tersebut menyebabkan pemerintah Indonesia terpaksa mengambil tindakan untuk merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Lahirnya Undang-Undang No. 10 tahun 1998, tentang Perubahan atas Undang-Undang No. 7 tahun 1992 tentang Perbankan, pada bulan November 1998 telah memberi peluang yang sangat baik bagi tumbuhnya bank-bank syariah di Indonesia. Undang-Undang tersebut memungkinkan bank beroperasi sepenuhnya secara syariah atau dengan membuka cabang khusus syariah.

Dengan t erj adinya m er ger em pat bank ( Bank Dagang Negar a, Bank Bum i Daya,

BankExim dan Bapindo) k e dalam PT. Bank Mandiri ( Persero) pada t anggal 31 Juli 1999,

rencana perubahan PT. Bank Susila Bakt i m enj adi bank syar iah ( dengan nam a Bank Syar iah

Sakinah) diam bil alih oleh PT. Bank Mandiri ( Persero) .

PT. Bank Mandiri ( Persero) selaku pem ilik baru m endukung sepenuhnya dan

m elanj ut kan rencana perubahan PT. Bank Susila Bakt i m enj adi bank syariah, sej alan dengan

keinginan PT. Bank Mandiri ( Persero) unt uk m em bent uk unit syariah. Langkah awal dengan

m erubah Anggaran Dasar t ent ang nam a PT. Bank Susila Bakt i m enj adi PT. Bank Syar iah

Sakinah berdasarkan Akt a Not aris : Ny. Machrani M.S. SH, No. 29 pada t anggal 19 Mei 1999.

Kem udian m elalui Akt a No. 23 t anggal 8 Sept em ber 1999 Not aris : Sut j ipt o, SH nam a PT.

Bank Syariah Sakinah Mandiri diubah m enj adi PT. Bank Syariah Mandiri.

Pada t anggal 25 Okt ober 1999, Bank I ndonesia m elalui Surat Keput usan Gubernur

Bank I ndonesia No. 1/ 24/ KEP. BI / 1999 t elah m em berikan ij in perubahan kegiat an usaha

konvensional m enj adi kegiat an usaha berdasarkan pr insip syariah kepada PT. Bank Susila

Bakt i. Selanj ut nya dengan Surat Keput usan Deput i Gubernur Senior Bank I ndonesia No.

1/ 1/ KEP.DGS/ 1999 t anggal 25 Okt ober 1999, Bank I ndonesia t elah m enyet uj ui perubahaan

nam a PT. Bank Susila Bakt i m enj adi PT. Bank Syariah Mandiri.

Senin t anggal 25 Raj ab 1420 H at au t anggal 1 Novem ber 1999 m erupakan hari pert am a beroperasinya PT. Bank Syariah Mandiri. Kelahiran Bank Syariah Mandiri m erupakan

buah usaha bersam a dari para perint is bank syariah di PT. Bank Susila Bakt i dan Manaj em en

PT. Bank Mandiri yang m em andang pent ingnya kehadiran bank syar iah dilingkungan PT. Bank

Mandir i ( Per ser o) .

PT. Bank Syariah Mandiri hadir sebagai bank yang m engkom binasikan idealism e

usaha dengan nilai- nilai rohani yang m elandasi operasinya. Harm oni ant ara idealism e usaha

dan nilai- nilai rohani inilah yang m enj adi salah sat u keunggulan PT. Bank Syar iah Mandiri

sebagai alt er nat if j asa per bankan di I ndonesia.1

Visi dari Bank Syariah Mandiri adalah “Menjadi Bank Syariah Terpercaya Pilihan Mitra Usah “ Sedangkan Misinya adalah :

1. Menciptakan suasana pasar perbankan syariah agar dapat berkembang dengan mendorong terciptanya syarikat dagang yang terkoordinasi dengan baik

2. Mencapai pertumbuhan dan keuntungan yang berkesinambungan melalui kinerja dengan dengan mitra strategis agar menjadi bank syariah terkemuka di Indonesia yang mampu meningkatkan nilai bagi para pemegang saham dan memberikan kemaslahatan bagi masyarakat luas

3. Mempekerjakan pegawai yang professional dan sepenuhnya mengerti operasional perbankan syariah

1

Bank Syariah Mandiri, “Gambaran Umum dan Visi dan Misi”,diakses pada 20 Mei 2008 dari htt:/ww.syariahmandiri.co.id.com/2008/05/gambaran umum dan visi dan misi.html.

4. Menunjukkan komitmen terhadap standar kinerja operasional perbankan dengan pemanfaatan teknologi mutakhir, serta memegang teguh prinsip keadilan, keterbukaan dan kehati-hatiaan.

5. Mengutamakan mobilisasi pendanaan dari golongan masyarakat menengah dan ritel, memperbesar portofolio pembiayaan untuk skalah menengah dan kacil, serta mendorong terwujudnya manajemen zakat, infak dan shadaqah yang lebih efektif sebagai cermin kepedulian social

C. Struktur Organisasi

Dalam operasional dan karekteristik serta juga dalam sistim antar bank konvensional dengan bank syariah sangat berbeda, maka Bank Syariah Mandiri membutuhkan suatu unit kerja khususnya yang disebut Unit Usaha Syariah (UUS). Unit ini ditetapkan sebagai bagian dari kegiatan bisnis yang mandiri yang tidak bercampur dengan kegiatan usaha perbankan konvensional dan berada dibawah pimpinan langsung. Direktur Bisnis Mikro dan Ritel. Adapun tugas utama dari unit tersebut adalah merencanakan, mengorganisasikan dan mengembangkan usaha perbankan berdasarkan prinsip sysriah dalam rangka meningkatkan bisnis Bank Syariah Mandiri secara keseluruhan, sekaligus melakukan pembinaan dan pengawasan terhadap kantor-kantor cabang pembantu Bank Syariah Mandiri berdasarkan strategi yang dibuat. Kantor cabang Bank Syariah Mandiri cabang warung buncit yang didirikan pada tanggal 25 Oktober tahun 1999 merupakan wujud dari Bank Syariah Mandri dalam hal ini. Unit Usaha Syariah (UUS) dalam usahanya

mengembangkan pelayanannya kepada nasabah. Sebagai mana motto Bank Syariah Mandiri sendiri yaitu “Menjadi Bank Syariah Terpercaya Pilhan Mitra Usaha“.Dengan mementingka kepuasan nasabah, kantor Bank Syariaah Mandiri cabang hasanudin sendiri dipimpin oleh pimpinan cabang yang di tunjuk oleh UUS.2

D. Macam-macam Produk Bank Mandiri Syari’ah

Bank adalah suatu lembaga yang dimana kegiatan usahanya adalah menyimpan atau menghimpun dana dari masyarakat dan menyalurkan kembali kepada masyarakat. Oleh karena itu bank Mandiri Syariah dalam menghimpun dana dari masyarakat maupun dari pihak lain dalam bentuk simpanan yang melalui produk-produk penghimpunan dananya, seperti :

1. Giro wadi’ah

Yaitu berupa sarana penghimpun dana yang dijalankan berdasarkan akad wadi’ah, yakni titipan murni yang setiap saat dapat diambil jika pemiliknya menghendaki (alwadi yad al- dhamanah). Penarikannya dapat dilakukan dengan menggunakan sarana cek atau bilyet giro.

2. Tabungan Mudharabah

Adalah bentuk simpanan dana yang diperoleh dari nasabah, dimana dana tersebut akan dikelolah oleh bank untuk memperoleh keuntungn.Adapun pembagian keuntungan bank akan membagi hasil kepada pemilik dana (nasabah) sesuai dengan nisbah yang telah disepakati bersama dan dituangkan dalam akad pembukaan rekening.

3. Deposito Mudharabah

agar mendapat rizki yang berkah karena sesuai syari’ah. Seperti produk deposito pada umumnya, simpanan berjangka penarikannya hanya dapat dilakukukan pada waktu-waktu tertentu sesuai dengan perjanjian antara nasabah dengan bank, dan dengan menerapkan system bagi hadil.

4. Tabungan Haji Mudharabah

Produk ini sama dengan Tabungan Mudharabah, namun penarikannya hanya dapat digunakan untuk pembayaran Biaya Perjalanan Ibadah Haji (BPIH). Seperti produk Tabungan BSM, nasabah yang berangkat haji akan mendapatkan souvenir untuk keperluan perjalanan di Tanah Suci dan penutupan asuransi jiwa. Pendaftaran calon jama’ah ke departemen Agama dilaksanakan melalui computer SISKOHAT.Untuk lebih menarik, produk ini dilengkapi fasilitas Al-Qardh atau BPIH.

Bank Syariah Mandiri selain menghimpun dana dari masyarakat, juga menyalurkan dana melalui produk-produk pembiayaan seperti :

1. Pembiayaan Mudharabah

atau kelalain si pengelolah, maka si pengelolah harus bertanggung jawab atas kerugian.

2. Pembiayaan Musyarakah

Yaitu akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu, dimana masing-masing pihak memberikan kontribusi dana dengan ketentuan bahwa keuntungan dan resiko ditanggung bersama sesuai dengan kesepakatan.

3. Pembiayaan Ijarah Muntahiyyah bi Tamlik (IMBT)

Dalam skim IMBT, pertama-tama bank akan membeli asset untuk disewakan kepada nasabah dan dibuku (mengakuinya) sebagai aktiva Ijarah. Setelah dimiliki bank,selanjutnya nasabah akan menyewanya untuk jangka waktu yang disepakati dengan membayar harga sewa.Selama jangka waktu, aktiva Ijarah masih milik bank dan disepakati akan dialihkan kepemilikannya pada akhir masa sewa.

4. Pembiayan Murabahah (prinsip jual beli)

diminta Rp. 100 juta. Jangka waktu pembayaran 5 Tahun atau 60 bulan. Tingkat keuntungan yang berlaku saat itu setara dengan 0,85℅ flat perbulan.

Berdasarkan informasi di atas, maka skim Murabahah menjadi : Harga beli Bank = Rp. 100.000.000,-

Fixed Margin = Rp. 51.000.000,- Harga Jual Bank = Rp. 151.000.000,-

Walaupun dalam contoh disebutkan tujuan penggunaanya adalah pembelian Honda jazz tahun 2007, namun demikian tujuan pemberian fasilitas Pembiayaan Murabahah ini dapat untuk modal kerja atau investasi, asalkan jelas jumlahnya, kualiatas, dan harga barang. Apakah fasilitas ini juga dapat untuk tujuan tambahan modal kerja bagi pedagang yang memerlukan berbagai jenis barang yang jumlahnya banyak.? Jelas biasa. Pedagang hanya diminta untuk merincikan jenis dan jumlah barang serta harga barang yang akan dibeli, dan dimana akan membelinya. Apabila bank tidak memiliki kemampuan untuk membeli barang-barang yang dimaksud maka bank dapat memberikan kuasa kepada kepada nasabah pedagang secara

wakalah.

5. Pembiayaan istishna

membukukan sebagai Asset Istishna, dan selanjutnya nasabah membayar (baik secara tunai maupun secara angsuran). Skim ini sangat tepat untuk membiayai pemilikan rumah.

Pada Bank umum (konvensional), bisa terdapat dua fasilitas yaitu pertama Kredit Kontruksi untuk Developer dan Kredit pemilikan rumah (KPR) untuk nasabah pemilik rumah. Dalam pembiayaan Istishna ini, maka fasilitas Bank hanya untuk nasabah saja sedangkan kepada developer Bank akan menerbitkan Surat Perintah Kerja (SPK) pembangunan rumah sesuai dengan jenis, jumlah, dan harga yang dipesan nasabah. Hal ini dapat dilakukan karena calon pembeli sudah komitment untuk pesana rumahnya dan diikat dengan istishna.

6. Bank Generasi dengan Kafalah (Prinsip Penanggungan)

Bank Generasi dapat diterbitkan oleh Bank dengan menggunakan prinsip

Kafalah (Penangungan), dimana Bank menjamin kewajiban nasabah untuk memenuhi prestasi kepada pihak ketiga. Atas jasa menerbitkan Bank Generasi tersebut, Bank dapat meminta fee atau biaya administrasi kepada nasabah. Setiap penerbitan Bank Generasi olek Bank Syariah Mandiri akan dibuatkan perjanjian Kontrak Generasi. Hal ini sesuai dengan ketentuan tentang Bank Generasi di Bank Syariah Mandiri.

7. Wakalah (Prinsip perwakilan atau kuasa)

barang yang diperlukan. Selanjutnya, nasabah memberikan bukti-bukti kuitansi dan dokumen pembelian kepada Bank.

8. Pembiayaan Pemilikan Perumahan Jangka Panjang

Untuk membantu pemilikan rumah kepada masyarakat, Bank Syariah Mandiri dapat menyalurkan pembiayaan jangka panjang, sampai 15 tahun. Adapun skim yang digunakan adalah Jual Beli (Murabahah dan Istishna) dan atau sewa dengan pengalihan kepemilikan pada masa akhir sewa. Nasabah dapat mengajukan pembiayaan jenis ini, baik secara individu maupun kolektif (Perjanjian Kerjasama dengan Institusi atau Perusahaan).

9. Pembiayaan Khusus Pekerja Bank Syariah Mandiri

Sebagai upaya sosialisasi kepada pekerja, Bank Syariah Mandiri juga menyalurkan pembiayaan khusus bagi pekerjanya, dengan margin rate khusus. Jangka waktu pembiayaan biasanya sampai dengan 5 tahun. Karena margin ratenya khusus, maka persyaratannya juga secara khusus harus dipenuhi, yaitu SK pertama dan terakhir, Surat Keterangan Atasan, Surat Permohonan Pemotongan Gaji melalui

Automatic FundTransfer (AFT). 10. Pembiayaan Qardhul hasan

sama sekali, kalaupun pihak nasabah akan menambahkan dari perputaran usahanya, maka dana tersebut hanya akan menambahkan jumlah dana zakat, infaq dan shadaqah (ZIS).

Selain produk penghimpun dana maupun penyalur dana diatas, Bank Syariah Mandiri juga dapat memberikan jasa-jasa lainnya yang menggunakan prinsip

wakalah, seperti: 1. Kliring

Yaitu sarana perhitungan utang piutang antara bank peserta kliring guna memperluas dan memperlancar lalu lintas pembayaran giral dalam suatu wilayah tertentu yang telah ditetapkan oleh Bank Indonesia.

2. Transfer

Transfer merupaskan jasa bank untuk memindahkan sejumlah dana tertentu sesuai dengan perintah amanat nasabah atau pihak lain untuk keuntungan si penerima.3

3 Ibid

Dalam rangka mengembangkan Bank Syariah Mandiri ecara menyeluruh, maka Bank Syariah Madiri menerapkan empat strategi yang terdiri dari :

1. Strategi pertama, Bank Syariah Mandiri akan menerapkan standar harga yang bersaing baik dalam rangka mengumpulkan dana pihak ketiga atau dalam bidang pembiayaan.

2. Strategi kedua, Bank Syariah Mandiri akan terus mengembangkan dan berinovasi dalam menjual produk-produknya.

3. Strategi ketiga, Bank Syariah Mandiri akan terus memanfaatkan jaringan kantor cabang yang sudah ada, pembukaan kantor cabang baru, maupun memanfaatkan titik-titik layanan lainnya.

4. Demi mengenalkan, bank syariah mandiri melakukan promosi secara terpadu dan berkelanjutan terus digalakkan.4

4

BAB IV

TINGKAT KEPUASAN NASABAH USAHA KECIL TERHADAP PELAYANAN PEMBIAYAAN PADA BANK SYARIAH MANDIRI

Tingkat kepuasan ini disajikan dalam bentuk table persentase distribusi frekuensi sebagai ilustrasi dari populasi yang diwakili oleh 30 orang responden, sehingga dapat diketahui gambaran umum mengenai nasabah dan respon nasabah yang mengajukan pembiayaan pada bank syaria mandiri.

Data mengenai profil responden dan respon nasabah disajikan dalam bentuk persentase distribusi frekuensi, yaitu dengan menggunakan rumus :

Dimana : P = Persentase F = Frekuensi N = Jumlah Sampel

Profil responden disini digambarkan melalui jenis kelamin, usia, pendidikan terakhir dan agama. Dari data akan kita peroleh gambaran responden yang mengajukan pembiayaan pada bank syariah mandiri.

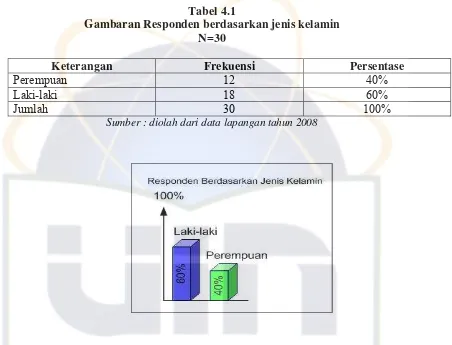

Tabel 4.1

Gambaran Responden berdasarkan jenis kelamin N=30

Keterangan Frekuensi Persentase

Perempuan 12 40%

Laki-laki 18 60%

Jumlah 30 100%

Sumber : diolah dari data lapangan tahun 2008

Berdasarkan data yang disajikan dalam table 4.1 di atas, dapat dilihat bahwa presentase nasabah usaha kecil yang mengajukan pembiayaan pada bank syariah mandiri cabang warung buncit lebih dari separuhnya adalah perempuan yaitu 40% sementara laki-laki 60% berarti kebanyakan nasabah usaha kecil yang mengajukan pembiayaan rata-rata adalah laki-laki.

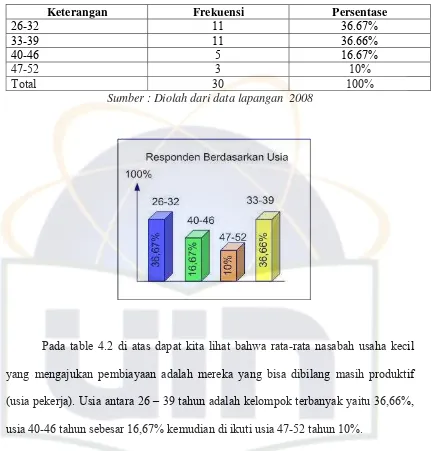

Table 4.2