PENGARUH JUMLAH KANTOR LAYANAN SYARIAH

TERHADAP PENGHIMPUNAN DANA PIHAK KETIGA

PADA BNI SYARIAH

SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Islam (SEI)

Oleh :

ZIDNI ROBBY RODLIYYA

NIM : 104046101701

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAH (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PENGARUH JUMLAH KANTOR LAYANAN SYARIAH

TERHADAP PENGHIMPUNAN DANA PIHAK KETIGA

PADA BNI SYARIAH

SKRIPSIDiajukan kepada Fakultas Syariah dan Hukum

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Islam (SEI)

Oleh :

ZIDNI ROBBY RODLIYYA

NIM: 104046101701

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Drs. Hasanuddin M.Ag. Dwi Nuraini Ihsan S.E., M.M.

NIP. 150 268 590

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAH (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

LEMBAR PERNYATAAN

Dengan ini saya nyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya

atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia

menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

Jakarta, 4 Agustus 2008

KATA PENGANTAR

Puji syukur kehadirat Allah SWT tak henti-hentinya terucapkan atas rahmat

dan hidayah serta tuntunan-Nya kepada penulis, sehingga hamba yang dhoif ini mampu menyelesaikan karya sederhana ini dengan sebaik-baiknya. Sholawat dan

salam tidak lupa kita haturkan kepada Nabi Muhammad SAW, semoga Allah

menempatkannya pada tempat setinggi-tingginya.

Melalui segenap usaha, doa dan penantian yang panjang, akhirnya selesailah

sudah karya sederhana ini. Penulis yakin bahwasanya karya ini tidak akan pernah

selesai jikalau tiada bantuan dari pihak lain, sebab menyadari begitu banyak

kekurangan pada diri penulis. Oleh karena itu, pada lembaran paling awal ini, penulis

ingin mengungkapkan rasa terimakasih kepada pihak-pihak yang atas kontribusinya,

mampu memberikan suntikan energi positif dalam penggarapan skripsi ini. Kami

ucapkan terimakasih kepada:

1. Ayahanda M. Zainal Muttaqin dan Ibunda Intan Badriyah atas doa dan upaya,

kasih dan sayang, pengorbanan dan air mata, yang tiada dapat dituturkan oleh

kata-kata, moga Allah memberikan balasan yang berlipat ganda dan

menempatkan engkau berdua di syurga-Nya yang paling tinggi.

2. Bapak Prof. DR. H. M. Amin Suma, S.H., M.A., M.M., selaku Dekan Fakultas

3. Ibu Euis Amalia, M. Ag. dan Bapak Ah. Azharudin Lathif, M. Ag. selaku Ketua

Jurusan dan Sekretaris Jurusan Program Studi Muamalah Ekonomi Islam Fakultas

Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Bapak Drs. Hasanuddin M.Ag., dan Ibu Dwi Nuraini Ihsan S.E., M.M., selaku

dosen pembimbing atas segenap waktu dan kesabarannya dalam membimbing

penulis.

5. Segenap pimpinan dan staf Perpustakaan Utama Universitas Islam Negeri Syarif

Hidayatullah atas pelayanannya dalam melengkapi literatur penelitian.

6. Segenap pimpinan dan staf perpustakaan Fakultas Syariah dan Hukum, khususnya

mas Farhan atas kemudahan yang penulis rasakan selama pengumpulan literatur.

7. Segenap dosen Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif

Hidayatullah atas ilmu yang diberikan kepada penulis, semoga ilmu ini dapat

dimanfaatkan sebaik-baiknya.

8. Ibu Istianti selaku Kepala Bagian SDM BNI 46.

9. Jajaran staf Divisi Usaha Syariah BNI 46, khususnya Bapak Nurcahyo Artianto

(Pak Anto) yang telah meluangkan waktu untuk menyediakan data kepada penulis

diantara kesibukannya yang padat.

10. Keluarga besar Abi T.B. Bahauddin Sy dan Umi Djunawiyah serta (alm) Aba

Mursyid Ishak dan andung Siti Anshoriah atas dukungan moril dan materil

kepada penulis.

11. Bapak Agustianto atas masukannya pada awal proses pembuatan skripsi, yang

12. Ibu Siti Najma atas saran dan masukannya di akhir proses pembuatan skripsi ini.

13. Kawan-kawan “bocah rusuh” Perbankan Syariah D (PS D) 2004 Audi, Uda,

Jihad, Hakim, Slamet, Gilang, Dahnil, Ucup, Iweng, Atep, Didi, Amin, Sule,

Nunu, Neng, Ita, Phita, Desi, Semy, Iza, Eva, Ila, Syarah, Isah, Yanah, dan

Kawan-kawan IKAPDA. Terimakasih atas dukungannya, semoga perjuangan kita

selalu dibawah naungan-Nya

14. Buat Aning, Wina, Septa, Krishna terimakasih atas bantuan semangat, buku,

literatur, dan konsultasinya. Mudah-mudahan Allah mempermudah segala urusan

kalian.

15. Buat “My Brother” seperjuangan, Indra Azhar Ahmad, sesama makhluk SMAN

68 Jakarta yang terdampar di Kampus Peradaban ini. Terima kasih atas masukan,

kritik, waktu, humor-humor nan segar dan buku-buku referensinya.

Mudah-mudahan persahabatan kita tetap abadi, dan mudah-Mudah-mudahan dipermudah Allah

dalam menempuh pendidikan di UIN Jakarta.

Ciputat, 4 Agustus 2008

DAFTAR ISI

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GRAFIK ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 6

D. Review Studi Terdahulu ... 6

E. Sistematika Penulisan ... 9

BAB II METODE PENELITIAN A. Jenis Penelitian ... 10

B. Jenis Data ... 10

C. Teknik Pengumpulan Data ... 11

D. Hipotesa ... 12

E. Teknik Analisa Data ... 12

BAB III KERANGKA TEORITIS

A. Layanan Syariah

1. Pengertian ... 22

2. Landasan Hukum ... 23

3. Tujuan Layanan Syariah.. ... 25

4. Mekanisme Pelaksanaan Layanan Syariah .. ... 27

5. Hambatan Pelaksanaan Layanan Syariah ... 28

B. Sumber Dana Bank Syariah 1. Dana Pihak Pertama ... 33

2. Dana Pihak Kedua ... 35

3. Dana Pihak Ketiga ... 36

C. Instrumen Pengumpulan Dana Pihak Ketiga Bank Syariah 1. Giro ... 39

2. Tabungan ... 41

3. Deposito ... 44

BAB IV HASIL PENELITIAN A. Gambaran Umum BNI Syariah ... 50

B. Gambaran Umum Data ... 56

C. Uji Asumsi Klasik 1. Uji Normalitas ... 59

D. Uji Hipotesis

1. Korelasi ... 64

2. Koefisien Determinasi ... 66

3. Regresi ... 69

4. Uji Signifikansi (Uji F) ... 75

BAB V PENUTUP A. Kesimpulan ... 77

B. Saran ... 77

DAFTAR PUSTAKA ... 79

DAFTAR TABEL

Tabel 2.1 Tabel Interpretasi r-product moment ... 18

Tabel 3.1 Struktur Aktiva Dan Pasiva Bank ... 32

Tabel 3.2 Perbedaan Tabungan Mudharabah dengan Tabungan Wadiah ... 44

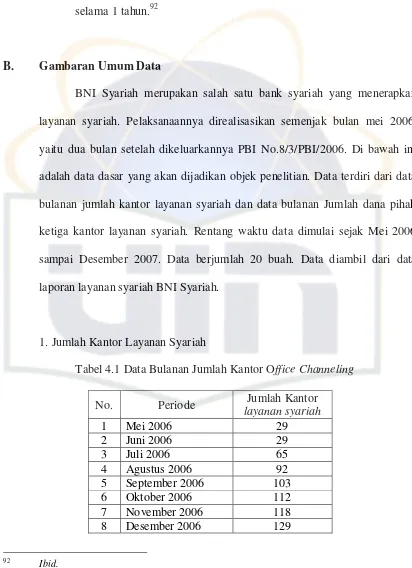

Tabel 4.1 Data Bulanan Jumlah Kantor Office Channeling ... 57

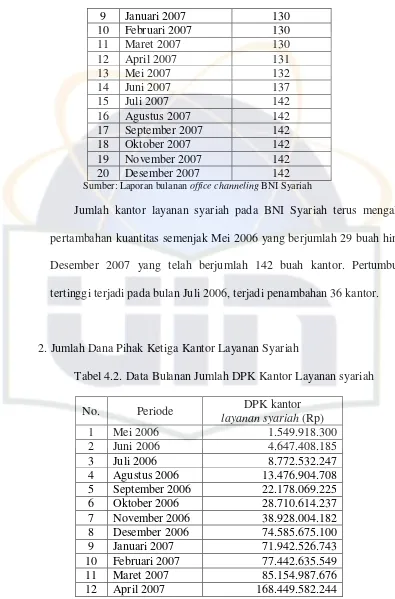

Tabel 4.2 Data Bulanan Jumlah DPK Kantor Office Channeling ... 58

Tabel 4.3 Uji Normalitas Variabel Jumlah Kantor Office Channeling ... 60

Tabel 4.4 Uji Normalitas Variabel DPK Kantor Office Channeling ... 61

Tabel 4.5 Tabel Linearitas ... 63

Tabel 4.6 Tabel Korelasi r-product moment ... 64

Tabel 4.7 Tabel Korelasi dan Koefisien Determinasi ... 66

Tabel 4.8 Tabel Regresi ... 70

DAFTAR GRAFIK

Grafik 4.1 Grafik Sebaran Data Jumlah Kantor Office Channeling ... 61

Grafik 4.2 Grafik Sebaran Data DPK Kantor Office Channeling ... 62

Grafik 4.3 Grafik Linearitas ... 63

Grafik 4.4 Histogram Regression Standardized Residual ... 70

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Tahun 2008 tampaknya merupakan tahun yang berat bagi para pelaku

perbankan syariah. Ini disebabkan waktu pencapaian target pangsa pasar

perbankan syariah sebesar 5 % akan berakhir kurang dari satu tahun lagi.

Melalui cetak biru pengembangan perbankan syariah, Bank Indonesia telah

merencanakan dan menetapkan serangkaian tahapan dan strategi yang

sistematis dan terencana yang akan dilaksanakan hingga tahun 2015 nanti.

Mengenai pangsa pasar, Bank Indonesia menetapkan harus berada pada

kisaran 5% di akhir tahun 20081. Entah apa yang dijadikan pertimbangan BI

kala menetapkan target tersebut, yang jelas berhasil atau tidaknya pencapaian

target tersebut bisa dijadikan tolok ukur nasib perbankan syariah di masa yang

akan datang. Selain itu, ini merupakan pertaruhan kredibilitas pelaku

perbankan syariah dalam mengawal kemajuan ekonomi Islam di tanah air.

Sebagai informasi pangsa pasar bank syariah pada 2006, ketika layanan

syariah baru saja diperbolehkan, adalah 1,6%. Sedangkan pada Maret 2008,

1

ketika tulisan ini dibuat, sebesar 1,93% dari pangsa pasar perbankan

nasional.2

Di tahun 2008, pelaku perbankan syariah dipaksa bekerja ekstra keras

dan berpikir ekstra cerdas jika betul-betul masih menginginkan target tersebut

tercapai tepat pada waktunya. Bekerja ekstra keras dengan meningkatkan

profesionalisme dan fokus pekerjaan pada bagaimana meningkatkan pangsa

pasar mereka. Bekerja keras membangun citra yang baik agar masyarakat

menaruh kepercayaan dan menitipkan uangnya di bank syariah. Berpikir

ekstra cerdas dengan merancang strategi baru dan mengevaluasi strategi lama.

Proses pengambilan keputusan perlu dilakukan dengan cepat, tentunya tanpa

mengabaikan kualitas kebijakan strategis itu sendiri. Strategi yang kurang

efektif secepatnya harus dibuang, sedangkan strategi yang efektif harus terus

disempurnakan lagi.

Dalam rangka memenuhi target yang telah dibuat, Bank Indonesia

mengeluarkan beberapa strategi. Salah satunya adalah strategi layanan syariah

yang dipercaya paling efektif dalam mengatrol aset perbankan syariah.

Penerapan praktek layanan syariah pada perbankan syariah diharapkan

memberikan suntikan tenaga baru untuk membangun optimisme pelaku

ekonomi syariah dalam mengejar target pertumbuhan pangsa pasar perbankan

2

syariah sebesar 5 % di akhir 2008.3 Layanan syariah dipercaya sebagai solusi

cerdas untuk meningkatkan pangsa pasar perbankan syariah karena selain

menghemat dana, layanan syariah juga memanfaatkan jaringan bank induknya

yang sudah cukup luas, sehingga ruang kerja perbankan syariah juga semakin

meluas.

Menurut Ramzi A. Zuhdi, Direktur Direktorat Perbankan Syariah BI,

selama 6 bulan sejak Mei 2006 telah muncul sebanyak 668 layanan syariah

yang telah berhasil menghimpun dana pihak ketiga sebanyak Rp 423 miliar.

Dengan adanya layanan syariah, pertumbuhan bank syariah tumbuh 84% pada

2007, setelah 3 tahun sebelumnya DPK perbankan syariah hanya tumbuh

59,6% saja.4

Permasalahannya, waktu yang tersisa dalam pencapaian target 5 %

pangsa pasar sudah sangat sempit. Hingga awal tahun 2008 saja, pangsa pasar

perbankan syariah baru berkisar 1,76% dari total bank di Indonesia5. Berarti

ada sekitar 3,24 % lagi yang harus digarap dalam waktu kurang dari satu

tahun. Oleh karena itu, perlu tindakan yang super cepat dari para pelaku dan

regulator untuk menambah kecepatan akselerasi perbankan syariah jika tetap

ingin target BI tercapai. BI perlu menelurkan kebijakan baru yang secara

signifikan mampu menyulap atmosfer dunia perbankan syariah menjadi

3

Bank Indonesia, Cetak Biru Pengembangan Bank Syariah Indonesia, (Jakarta: Bank Indonesia, 2002), h.17.

4

Wahyu Daniel, “Office channeling Dorong Pertumbuhan Bank Syariah”. Diakses pada 10 Maret 2008 dari www.detik.com

5

kondusif bagi pertumbuhan perbankan syariah yang cepat. Selain itu

bank-bank syariah perlu melakukan evaluasi terhadap kebijakan yang telah diambil

sebelumnya, apakah berhasil atau tidak, efektif atau tidak. Hasil evaluasi ini

dapat dijadikan bahan pertimbangan Bank Indonesia untuk menetapkan

kebijakan akselerasi selanjutnya.

BNI merupakan salah satu bank terbesar di Indonesia. BNI memiliki

jaringan yang luas di seluruh wilayah Indonesia. Selain itu, BNI juga

memiliki unit usaha syariah. Dengan jaringan yang luas, tentunya peluang

pembukaan kantor layanan syariah bagi unit usaha syariahnya terbuka lebar.

Hingga awal 2008, BNI telah memiliki 24 kantor cabang syariah, 30 kantor

cabang pembantu syariah dan 636 kantor layanan syariah.6 Dengan jumlah

kantor yang cukup besar, kiranya BNI cukup representatif dan layak untuk

dijadikan objek penelitian.

Layanan syariah telah beberapa tahun dijalankan dan tengat waktu

pencapaian targetnya makin menyempit, oleh karenanya strategi ini perlu

dievaluasi sejauh mana kontribusinya dalam pencapaian target BI, khususnya

dalam hal seberapa besar jumlah pengumpulan dana pihak ketiga yang

berhasil dikumpulkan. Masalah yang penulis ingin jawab adalah seberapa

jauh pengaruh jumlah kantor layanan syariah ini terhadap pengumpulan dana

pihak ketiga dalam rangka mensukseskan target Bank Indonesia. Apabila

6

permasalahan ini terjawab, maka dapat disimpulkan apakah layanan syariah

berhasil ataukah tidak. Dari hasil tersebut, pihak regulator dapat

mempertimbangkan penerapan strategi ini, apakah layak diteruskan ataukah

harus segera dicarikan solusi strategi lain. Karena itulah penulis membuat

penelitian yang berjudul “PENGARUH JUMLAH KANTOR LAYANAN

SYARIAH TERHADAP PENGHIMPUNAN DANA PIHAK KETIGA

PADA BNI SYARIAH”.

B. Pembatasan dan Perumusan Masalah

Agar pembahasan penelitian ini fokus dan tidak melebar, saya

membatasi pembahasan skripsi ini pada pengaruh jumlah kantor layanan

syariahterhadap penghimpunan dana pihak ketiga BNI Syariah, yaitu berupa

tabungan, giro dan deposito pada periode Mei 2006 sampai dengan Desember

2007 di kantor-kantor layanan syariah itu sendiri. Data yang akan dianalisis

adalah data bulanan.

Adapun perumusan masalah skripsi ini dapat saya simpulkan, yaitu:

Bagaimanakah pengaruh jumlah kantor layanan syariah tersebut terhadap

penghimpunan dana pihak ketiga pada periode Mei 2006 sampai dengan

C. Tujuan dan Manfaat Penelitian

Sesuai dengan pembatasan masalah di atas, Penelitian ini bertujuan

untuk: Mengetahui seberapa kuat pengaruh jumlah kantor layanan syariah

terhadap peningkatan dana pihak ketiga pada periode Mei 2006 sampai

dengan April 2008 di BNI Syariah.

Penelitian ini diharapkan dapat bermanfaat bagi:

1. Perusahaan

Hasil penelitian ini dapat dimanfaatkan oleh praktisi dan pembuat

kebijakan perbankan syariah, terutama di BNI Syariah, sebagai dasar

pengambilan keputusan yang menyangkut usaha menumbuhkan

perbankan syariah di Indonesia.

2. Akademisi

Hasil penelitian ini dapat menjadi rangsangan kepada peneliti lain

dalam pembahasan dan pengembangan teori layanan syariah. Selain itu

juga diharapkan bermanfaat dalam memberikan studi pendahuluan dan

kerangka konsep penelitian awal bagi siapa saja yang ingin memperdalam

penelitian mengenai layanan syariah maupun mengenai penghimpunan

dana pihak ketiga di perbankan syariah di Indonesia.

D. Review Studi Terdahulu

Dari penelusuran yang dilakukan oleh penulis, penelitian mengenai

syariah yang masih seumur jagung. Sedangkan penelitian mengenai dana

pihak ketiga relatif banyak. Beberapa penelitian terdahulu yang berhubungan

dengan penelitian penulis antara lain:

Munawir Sazali (2007) menulis skripsi berjudul “Hubungan Latar

Belakang Status Sosial Ekonomi Nasabah dengan Apresiasi Terhadap Office Channeling (Studi Kasus Bank Permata Cabang Arteri Pondok Indah). Hasil penelitiannya menyebutkan bahwa terdapat hubungan negatif antara tingkat

sosial nasabahnya terhadap apresiasi terhadap layanan syariah. Semakin tinggi

status sosial, semakin rendah apresiasinya.

Surya Wijaya (2007) membahas “Pengaruh Suku Bunga SBI Terhadap

Nisbah Bagi Hasil Deposito dan Implikasinya Terhadap Dana Pihak Ketiga

(Studi kasus Bank DKI Syariah)”. Hasil penelitiannya menunjukkan bahwa

suku bunga SBI tidak memberikan pengaruh yang signifikan terhadap nisbah

bagi hasil deposito. Selain itu, tidak terdapat hubungan antara nisbah bagi

hasil deposito dengan dana pihak ketiga.

Zainatussirti (2007) menulis “Respon Nasabah Pengguna Layanan

syariah BNI Syariah (Studi Kasus BNI Syariah KCU Melawai Raya). Hasil

penelitiannya menunjukkan bahwa hampir semua aspek yang mempengaruhi

respon nasabah akan kualitas layanan syariah BNI Syariah di KCU Melawau

Raya telah terpenuhi. Sedangkan aspek yang masih dirasa kurang adalah

tingkat kepercayaan nasabah pada sumber daya manusia BNI konvensional

Dua penelitian awal memiliki kesamaan metode dengan penelitian

yang akan penulis lakukan, yaitu menggunakan alat analisa regresi untuk

mengetahui pengaruh satu variabel terhadap variabel lainnya. Penelitian

Munawir Syadzali dan Zainatussirti membantu penulis dalam membangun

kerangka konsep.

Adapun penelitian yang hampir serupa ditulis oleh Suryanitaningrum

(2007) dengan judul “ Pengaruh pelaksanaan Layanan Syariah (Office Channeling) Terhadap Dana Pihak Ketiga di Bank Permata Syariah”.

Jika melihat judulnya, sekilas penelitian yang akan penulis lakukan

serupa dengan penelitian Suryanitaningrum, walaupun berbeda tempat

penelitiannya. Akan tetapi setelah penulis pelajari, ada perbedaan yang

signifikan antara keduanya. Suryanitaningrum menyajikan data pertumbuhan

DPK secara keseluruhan, bukan khusus yang berasal dari kantor layanan

syariah, sehingga tidak diketahui dengan pasti seberapa besar pengaruhnya

dalam peningkatan DPK yang diperoleh pada suatu periode tertentu. Hal ini

dikarenakan kenaikan DPK secara keseluruhan tidak hanya disebabkan oleh

adanya layanan syariah, tetapi bisa jadi disebabkan oleh faktor-faktor lain

seperti strategi pemasaran, kualitas pelayanan, dan lain sebagainya..

Penelitian yang akan penulis lakukan menyajikan data pertumbuhan

DPK yang hanya berasal dari kantor-kantor layanan syariah, sehingga

pengaruh layanan syariah terhadap DPK dapat diketahui dengan lebih terukur.

F. Sistematika Penulisan

Sistematika penulisan Skripsi ini mengacu pada buku Pedoman

Penulisan Skripsi Fakultas Syariah dan Hukum tahun 1428 H/2007 M. Skripsi

ini terdiri dari 5 (lima) bab. Adapun pembagian bab adalah sebagai berikut:

BAB I : Pendahuluan, berisi latar belakang , pembatasan dan

perumusan masalah, tujuan dan manfaat penelitian, review studi terdahulu dan sistematika penulisan.

BAB II : Kerangka Teoritis berisi pengertian layanan syariah, landasan

hukumnya, tujuan, dan mekanisme pelaksanaannya di BNI

Syariah, pengertian sumber dana bank, dana pihak pertama, dana

pihak kedua, dana pihak ketiga, giro, tabungan dan deposito.

BAB III : Metode Penelitian, berisi jenis penelitian, pendekatan penelitian,

teknik pengumpulan data, jenis data, teknik analisa data,

hipotesa, verifikasi variabel dan sebagainya.

BAB IV : Gambaran umum BNI Syariah, Gambaran Umum Data dan

Hasil Penelitian, berisi pengujian asumsi klasik berupa uji

normalitas dan uji normalitas, pengujian hipotesa dengan uji

korelasi, regresi, koefisien determinasi dan uji signifikansi.

BAB II

METODE PENELITIAN

A. Jenis Penelitian

Dalam penelitian ini diaplikasikan model penelitian empiris. Dilihat dari sudut

pandang sifat yang dihimpunnya, penelitian ini merupakan penelitian

kuantitatif dengan analisa statistik.

B. Jenis Data

Berdasarkan sifatnya, data yang dipergunakan adalah data kualitatif

dan kuantitatif rasio. Data kualitatif merupakan data yang dinyatakan bukan

dalam bentuk angka, yaitu data wawancara mengenai hambatan pelaksanaan

layanan syariah.7 Data kuantitatif adalah data yang dinyatakan dalam bentuk angka, yaitu data jumlah kantor layanan syariah.8

Berdasarkan sumber datanya, data yang dipergunakan adalah data

internal, yaitu data yang menggambarkan keadaan dalam suatu organisasi,

misalnya suatu perusahaan, departemen, negara. Data penelitian ini berasal

dari internal BNI Syariah.9

7

Hartono, Statistik Untuk Penelitian, (Yogyakarta: LSFK2P, 2008), h. 3.

8

Ibid., h. 4.

9

Berdasarkan waktu pengumpulannya, data yang digunakan adalah data

deret waktu (time series), yaitu data yang dikumpulkan dari waktu ke waktu untuk menggambarkan perkembangan dan pertumbuhan.10 Data ini berupa

data jaringan kantor layanan syariah BNI Syariah periode Mei 2006 hingga

periode Desember 2007, data jumlah dana pihak ketiga yang berasal dari

layanan syariah periode Mei 2006 hingga periode Desember 2007, dan

sebagainya.

Penulis menggunakan dua jenis data yaitu:

1. Data primer, yaitu data yang diperoleh melalui wawancara dengan

Bapak Nurcahyo Artianto, staff BNI Syariah Pusat.

2. Data sekunder, yaitu data yang dikeluarkan oleh BNI Syariah, Bank

Indonesia, serta literatur-literatur kepustakaan seperti, buku,

dokumen-dokumen, surat kabar, internet, dan kepustakaan lain yang yang

berkaitan dan yang ada relevansinya dengan skripsi ini.

C. Teknik Pengumpulan Data

Pengumpulan data dilakukan dengan dua cara, yaitu:

1. Studi Dokumentasi

Mengumpulkan data tertulis atau dokumen BNI Syariah mengenai

layanan syariah, baik langsung dari pihak BNI Syariah ataupun melalui

situs www.bi.go.id.

10

2. Wawancara.

Pengumpulan data dengan bertanya langsung kepada narasumber

mengenai hal-hal yang dianggap perlu untuk menunjang data penelitian

ini. Wawancara dilakukan terhadap Bapak Nurcahyo Artianto, staff BNI

Syariah yang menangani layanan syariah.

D. Hipotesis

Hipotesis yang akan dijawab oleh penelitian ini adalah:

H0 = terdapat pengaruh layanan syariah terhadap penghimpunan dana pihak

ketiga pada BNI Syariah

Ha = tidak terdapat pengaruh layanan syariah terhadap penghimpunan dana

pihak ketiga pada BNI Syariah

E. Teknik Analisa Data

1. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel bebas dan variabel terikat, mempunyai distirbusi

normal atau tidak. Regresi yang baik adalah regresi yang datanya

berdistribusi normal atau mendekati normal.

Untuk menguji normalitas suatu variabel dilakukan dengan berbagai

normalitas sebuah data. Uji ini mengukur apakah data dari sampel yang

dipilih berasal dari suatu sumber teoritis. Uji ini membandingkan antara

frekuensi kumulatif sebaran data hasil pengamatan dengan frekuensi

kumulatif sebaran data hipotesis.11

Selain menggunakan uji Kolmogorov-Smirnov, dapat pula dilakukan analisis grafik. Analisis grafik adalah melihat normal probability plot yang membandingkan distribusi kumulatif data sesungguhnya dengan data normal. Hanya saja, analisis grafik tidak

dapat dijadikakan satu-satunya dasar dalam penetapan kenormalan

sebuah data. Analisis grafik hanyalah mendukung dan menguatkan

pengujian Kolmogorov-Smirnov. Uji Kolmogorov-Smirnov dan grafik dibuat dengan bantuan program SPSS 15.

Pengambilan keputusan didasarkan pada12:

P > 0,05 = data berdistribusi normal

P < 0,05 = data tidak berdistribusi normal

P = angka probabilitas (Asymp.sig)

b. Uji Linearitas

Analisa regresi dapat menghasilkan sebuah analisa yang baik dan

berkualitas bila antara variabel bebas dan terikat terjadi hubungan yang

11

Widayat, Riset Bisnis (Yogyakarta: Penerbit Graha Ilmu, 2002), h.155.

12

linear. Pada penelitian ini, uji linearitas dilakukan dengan analysis of varian

(ANOVA) dengan bantuan program SPSS 15.

Selain itu bisa juga dilakukan dengan memperhatikan grafik. Apabila

pada grafik, pola garis observed terlihat mengikuti arah garis linear, maka

dapat dikatakan terjadi hubungan linear antara variabel bebas dan terikat.

Dan sebaliknya. Pembuatan grafik ini dilakukan pula dengan bantuan

program SPSS 15.

2. Uji Hipotesis

a. Regresi sederhana

Regresi sederhana digunakan untuk mengetahui sejauh mana

suatu variabel berpengaruh terhadap variabel yang lainnya. Selain itu,

Analisis regresi digunakan bila kita ingin mengetahui bagaimana

variabel dependen (criteria) dapat diprediksi melalui variabel independen (predictor) secara individual. Dampak dari penggunaan regresi dapat digunakan untuk memutuskan apakah naik dan turunnya

variabel dependen dapat dilakukan melalui menaikkan dan

menurunkan keadaan variabel independent, atau untuk meningkatkan

keadaan variabel dependen dapat dilakukan dengan meningkatkan

variabel independen dan sebaliknya.13

13

Selain mengukur kekuatan hubungan antara dua variabel atau

lebih, regresi juga menentukan arah hubungan antara variabel bebas

dengan variabel terikat. Variabel dependen diasumsikan random atau

stokastik yang berarti mempunyai distribusi probabilistik. Variabel independen diasumsikan memiliki nilai tetap.

Rumus regresi adalah:

Y = a + bx

Y : Dana Pihak Ketiga Kantor Layanan syariah (dependen)

x : Jumlah Kantor Layanan syariah (independen)

a : konstanta (harga Y jika x = 0)

b : koefisien regresi

Adapun untuk memperoleh nilai a dan b, kita dapat

menggunakan rumus di bawah ini:

a

y : Dana Pihak Ketiga Kantor Layanan syariah (dependen)

x : Jumlah Kantor Layanan syariah (independen)

Setelah diperoleh nilai a (konstanta) dan b (koefisien regresi),

kita lakukan pengujian, apakah nilai tersebut signifikan atau tidak.

Dilakukan pengujian sebagai berikut14:

1) Menguji signifiknasi konstanta (a) pada model regresi :

Berikut adalah hipotesis yang diajukan :

H0 : a = 0 (konstanta a tidak signifikan)

H1 : a 0 (konstanta a signifikan)

Pengambilan keputusan didasarkan atas dua metode:

a) Berdasarkan perbandingan nilai thitung dengan ttabel di mana

µ1=µ2

Jika |thitung| > ttabel, maka H0 ditolak

Jika |thitung| < ttabel, maka H0 diterima

Untuk mengukur T-tabel digunakan ketentuan n-2 pada Level Of Significance sebesar 5 % atau 0,05 atau taraf keyakinan 95 % atau 0,95.

b) Berdasarkan nilai probabilitas dengan = 0,05 :

Jika probabilitas > 0,05 , maka H0 diterima

Jika probabilitas < 0,05 , maka H0 ditolak

14

Singgih Santoso, SPSS Versi 10 Mengolah Data Statistik Secara Profesional,

2) Menguji signifiknasi koefisien b (jumlah kantor layanan syariah)

pada model regresi.

Berikut adalah hipotesis yang diajukan :

H0 : a = 0 (koefisien b tidak signifikan)

H1 : a 0 {koefisien b signifikan)

a) Berdasarkan perbandingan nilai thitung dengan ttabel di mana

µ1=µ2

Jika |thitung| > ttabel, maka H0 ditolak

Jika |thitung| < ttabel, maka H0 diterima

Untuk mengukur T-tabel digunakan ketentuan n-2 pada Level Of Significance sebesar 5 % atau 0,05 atau taraf keyakinan 95 % atau 0,95.

b) Berdasarkan nilai probabilitas dengan = 0,05 :

Jika probabilitas > 0,05 , maka H0 diterima

Jika probabilitas < 0,05 , maka H0 ditolak

b. Korelasi

Digunakan untuk mengetahui hubungan dan membuktikan

hipotesis hubungan dua variabel bila data kedua variabel berbentuk

interval atau rasio, dan sumber data dari dua variabel adalah sama.15

15

Untuk menghitung korelasi, rumus yang digunakan adalah r-product

Untuk mengetahui tingkat kekuatan hubungan antara variabel

bebas dan variabel terikat, dipergunakan tabel interpretasi r-product moment.

Tabel 2.1 Tabel Interpretasi r-product moment16

Interval koefisien Tingkat Hubungan

0,00 – 0,199

Koefisien determinasi pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen.

Atau dengan kata lain, koefisien determinasi diperlukan untuk

16

menentukan sejauh mana pengaruh variabel bebas terhadap variabel

terikat.

Rumusnya:

Koefisien determinasi = r 2

Ket : r = rxy (r-product moment)

Nilai koefisien determinasi adalah 0 sampai 1 (0 < R < 1).

Nilai yang mendekati 0 berarti kemampuan variabel independen dalam

menjelaskan variasi variabel dependen semakin terbatas. Sedangkan

nilai yang mendekati 1 menunjukkan variabel independen memberikan

semua informasi yang dibutuhkan untuk memprediksi variabel

dependen.

d. Uji Signifikansi (Uji F)

Uji signifikan adalah sebuah uji untuk mengetahui nyata dan

tidak nyata atau yakin dan tidak meyakinkan nilai hubungan antara

dua variabel atau lebih. Kegunaan uji signifikan adalah untuk

mengeneralisasi populasi, artinya apa yang terjadi pada sampel dapat

diberlakukan kepada populasi. Apabila pada sampel terdapat

hubungan positif, maka setelah dilakukan uji signifikan ternyata

terdapat hubungan yang positif pula, maka hubungan positif berlaku

pula pada populasi. Akan tetapi bila pada sampel ada hubungan positif

atau negatif, setelah dilakukan uji signifikan ternyata tidak ada

terdapat pada sampel tidak signifikan. Artinya hubungan positif atau

negatif yang terjadi pada sampel tidak dapat diberlakukan pada

populasi.17

Uji signifikan yang dilakukan adalah F- test, dengan rumus18:

F reg = R2 ( n – m – 1) m (1 – R2 ) Keterangan:

n = jumlah sampel

m = jumlah prediktor

R = koefisien korelasi product moment

F. Definisi Operasional Variabel

Agar tidak terjadi kesalahan penafsiran mengenai variabel-variabel

yang diteliti, maka verifikasi variabelnya adalah sebagai berikut:

X = Jumlah kantor layanan syariah

Y = Jumlah dana pihak ketiga kantor layanan syariah

1. Kantor Layanan Syariah

17

Ibid, h.102

18

Yang dimaksud dengan kantor layanan syariah adalah kantor

cabang bank konvensional yang didalamnya diberikan layanan produk

perbankan syariah untuk dan atas nama kantor cabang syariah.

2. Dana Pihak Ketiga Kantor Layanan Syariah

Yang dimaksud dengan jumlah dana pihak ketiga kantor

layanan syariah adalah seluruh dana yang diperoleh dari giro,

tabungan dan deposito yang dinilai dengan satuan mata uang, yang

BAB III

KERANGKA TEORITIS

A. Layanan Syariah

1. Pengertian

Layanan syariah merupakan terjemahan dari istilah office channeling. office channeling berasal dari dua kata dalam bahasa Inggris yaitu office dan channeling. Office berarti kantor19, sedangkan channeling

berarti menyalurkan atau meneruskan.20 Oleh karena itu office channeling

dapat diartikan sebagai kantor (bank konvensional) yang berfungsi

menyalurkan atau meneruskan layanan syariah kepada masyarakat.

Bank Indonesia mengistilahkan office channeling sebagai “Layanan Syariah”. Layanan Syariah didefinisikan sebagai “kegiatan penghimpunan

dana yang dilakukan di kantor cabang dan atau di kantor di bawah kantor

cabang untuk dan atas nama kantor cabang syariah pada bank yang

sama”.21

19

Rayner Harjono,Kamus Populer Inggris-Indonesia, (Jakarta: PT. Gramedia Pustaka Utama, 2002) h. 267.

20

Ibid., h. 64.

21

Sedangkan dalam PBI No.9/7/PBI/2007, Layanan Syariah

didefinisikan sebagai “kegiatan penghimpunan dana, pembiayaan dan

pemberian jasa perbankan lainnya berdasarkan prinsip syariah yang

dilakukan di kantor cabang dan atau di kantor cabang pembantu, untuk dan

atas nama kantor cabang syariah pada bank yang sama”.22

Layanan syariah merupakan istilah yang dipergunakan Bank

Indonesia untuk menggambarkan penggunaan kantor bank umum

konvensional dalam melayani transaksi-transaksi dengan skim syariah,

dengan syarat bank bersangkutan telah memiliki Unit Usaha Syariah. Atau

dengan kata lain, bank yang memiliki Unit Usaha Syariah dapat

memanfaatkan kantor bank konvensional induknya untuk melakukan

transaksi dengan skim syariah.23

Layanan syariah adalah mekanisme kerjasama kegiatan

penghimpunan dana antara kantor cabang syariah dengan kantor bank

konvensional yang sama dalam kegiatan pengumpulan dana dalam bentuk

giro, tabungan dan atau deposito.24

2. Landasan Hukum

22

Peraturan Bank Indonesia no.9/7/PBI/2007 tentang perubahan atas PBI No.8/3/PBI/2006 pasal 1 angka 20.

23

Sunarsip, “Office Chanelling Bagi Bank Syariah” diakeses pada 10 Maret 2008 dari

www.republika.co.id/koran_detail.asp

24

Dasar hukum penerapan layanan syariah di Indonesia diatur oleh

Bank Indonesia selaku bank sentral melalui Peraturan Bank Indonesia

(PBI). PBI No.8/3/PBI/2006 merupakan payung hukum pertama bagi bank

syariah untuk melaksanakan layanan syariah. Melalui peraturan ini,

bank-bank syariah yang masih berstatus Unit Usaha Syariah, dapat membuka

layanan yang menyediakan produk simpanan syariah di kantor cabang atau

kantor di bawah kantor cabang bank konvensionalnya. Hanya saja produk

yang dapat dialayani masih terbatas, yaitu sebatas produk pengimpunan

dana berupa giro, tabungan dan deposito.

Setahun kemudian, PBI No. 8/3/PBI/2006 direvisi oleh PBI No.

9/7/PBI/2007. Pada PBI yang baru ini, pada pasal 1 ayat 20, ruang lingkup

kerja layanan syariah diperluas. Jika sebelumnya hanya dapat melayani

penghimpunan dana berupa giro, tabungan dan deposito, dengan adanya

revisi tersebut layanan syariah dapat pula melakukan pembiayaan.

Kebijakan ini dikeluarkan dalam rangka akselerasi perbankan syariah yang

dirancang Bank Indonesia, dimana pada tahun 2008 pangsa pasar

ditargetkan berada pada kisaran 5% dari total perbankan nasional.

Hanya saja transaksi pembiayaan melalui kantor layanan syariah

belum dijalankan oleh bank syariah karena kendala teknis. Transaksi

pembiayaan. Bank syariah akan mengalami inefisiensi jika menempatkan

seorang analis kredit pada tiap kantor layanan syariah.25

3. Tujuan Layanan Syariah

Ada beberapa tujuan dari layanan syariah, antara lain26:

a. Meningkatkan Akses Masyarakat Kepada Produk Perbankan Syariah

Selama ini yang menjadi salah satu sebab kurang optimalnya

pertumbuhan bank syariah adalah sulitnya akses masyarakat terhadap

bank syariah, sebab kantornya masih terbatas dan belum menjangkau

kota-kota kecil dan pedesaan. Dengan adanya layanan syariah,

masyarakat lebih mudah mengakses bank syariah, sehingga menarik

nasabah baru untuk menempatkan dananya di bank syariah.27 Unit-unit

Syariah yang bank induknya memiliki jaringan yang luas, misalnya BNI

46 dan BRI, sangat terbantu dengan adanya kebijakan ini. Produk

syariah mereka dapat diakses masyarakat yang berada dalam area kerja

bank induknya.

25

Nurcahyo Artianto, Staff BNI Syariah, Wawancara pribadi, Jakarta, 24 Juni 2008.

26

Munawir Sazali , “Hubungan Latar Belakang Status Sosial Ekonomi Nasabah dengan Apresiasi Terhadap Office Channeling (Studi Kasus Bank Permata Cabang Arteri Pondok Indah), Skripsi S1 Fakultas Syariah dan Hukum, (Ciputat: Fakultas Syariah dan Hukum UIN Syarif Hidayatullah, 2007), h.31 , t.d.

27

b. Memperbesar Pangsa Pasar Perbankan Syariah

Mudahnya akses masyarakat kepada bank syariah diharapkan

berkorelasi positif dengan penghimpunan dana pihak ketiga BNI

Syariah. DPK diharapkan tumbuh secara signifikan setelah kebijakan

ini diberlakukan. Pertumbuhan DPK yang positif menjadikan pangsa

pasar perbankan syariah ikut terkatrol naik. Target jangka pendek yang

ingin dicapai adalah 5% pangsa pasar perbankan nasional pada akhir

tahun 2008.28

c. Menekan Biaya Ekspansi Jaringan Kantor Bank Syariah

Dengan adanya layanan syariah, bank syariah dapat mengurangi

biaya ekspansi jaringan kantornya, sebab tidak perlu membuat sebuah

kantor baru untuk melebarkan sayapnya ke suatu daerah tertentu. Bank

syariah cukup memberikan pelatihan kepada beberapa pegawai di

kantor cabang konvensional untuk melayani transaksi syariah di kantor

layanan syariah.29

Berdasarkan buku petunjuk pelaksanaan pembukaan kantor

bank syariah disebutkan bahwa bagi bank konvensional yang ingin

membuka kantor cabang syariah harus menyediakan modal minimum

sebesar Rp 2.000.000.000 (dua miliar rupiah) untuk setiap kantor

cabang yang didirikan. Dengan adanya layanan syariah dapat kita

28

Bank Indonesia, Cetak Biru Pengembangan Bank Syariah Indonesia, (Jakarta: Bank Indonesia, 2002), h. 17.

29

bayangkan berapa dana yang dapat dihemat dibandingkan membuat

kantor cabang baru30.

4. Mekanisme Pelaksanaan Layanan Syariah

BNI Syariah merupakan salah satu bank syariah yang telah

menerapkan layanan syariah dalam rangka meningkatkan dana pihak

ketiganya. Kantor layanan syariah BNI Syariah pertama kali dibuka pada

bulan Mei 2006 di 29 kantor cabang atau cabang pembantu BNI 46. Hingga

akhir 2007, kantor layanan syariah sudah terdapat sebanyak 142 buah

dengan DPK yang diperoleh kurang lebih Rp 282 Milyar.31

Berikut ini adalah beberapa ketentuan yang berhubungan dengan

mekanisme pelaksanaan pembukaan kantor layanan syariah berdasarkan

PBI No.9 Pasal 38, yaitu32:

a. Rencana layanan syariah wajib dicantumkan dalam rencana bisnis bank yang telah mendapatkan penegasan dari Bank Indonesia.

b. Layanan syariah dapat dibuka :

1) Di satu wilayah yang sama dengan kantor cabang syariah induknya, dalam satu wilayah kerja kantor Bank Indonesia, atau dalam satu wilayah propinsi.

2) Dengan menggunakan pola kerjasama antara kantor cabang syariah induknya dengan kantor cabang dan atau kantor cabang pembantu.

30

Bank Indonesia, Petunjuk Pelaksanaan Pembukaan Kantor Bank Syariah, (Jakarta, Bank Indonesia, 1999), h. 15.

31

Laporan Bulanan office channeling BNI Syariah tahun 2006 dan 2007.

32

3) Dengan menggunakan sumber daya manusia bank yang telah memiliki pengetahuan mengenai produk dan operasional bank syariah.

4) Dengan didukung oleh kesiapan teknologi sistem informasi yang memadai, dan

5) Dengan didukung oleh sistem pengendalian yang mamadai dari kantor cabang syariah yang menjadi induknya.

c. Layanan syariah wajib:

1) Dicatat dan dibukukan secara terpisah dari kantor cabang dan atau kantor cabang pembantu dimana layanan syariah berlokasi,

2) Menggunakan standar akuntansi keuangan yang berlaku bagi perbankan syariah,

3) Laporan keuangan layanan syariah wajib digabungkan dengan laporan keuangan kantor cabang syariah induknya pada hari yang sama,

4) Kantor cabang atau kantor cabang pembantu bank yang menjadi lokasi layanan syariah, wajib mencantumkan logo industri perbankan syariah dan atau kata-kata layanan syariah di tempat yang mudah dilihat dan dibaca dengan jelas oleh masyarakat.

Kemudian dijelaskan pula pada PBI No.9 Pasal 39:33

a. Bank wajib menyampaikan laporan rencana layanan syariah sebagaimana dimaksud dalam pasal 38 kepada Bank Indonesia paling lambat dalam jangka waktu 30 (tiga puluh) hari sebelum pelaksanaan kegiatan.

b. Pelaksanaan kegiatan layanan syariah sebagaimana dimaksud dalam pasal 38 wajib dilakukan paling lambat dalam jangka waktu 30 (tiga puluh) hari setelah tanggal penegasan dari Bank Indonesia.

c. Pelaksanaan layanan syariah wajib dilaporkan oleh bank kepada Bank Indonesia paling lambat 10 (sepuluh) hari setelah tanggal pelaksanaan kegiatan.

5. Hambatan Pelaksanaan Layanan Syariah

33

Walaupun telah dianggap cukup berhasil, penerapan layanan syariah

masih mengahadapi berbagai hambatan, antara lain:

a. Minimnya Anggaran Promosi

Sebagaimana anggaran pengembangan unit usaha syariah yang

minim, maka anggaran promosi program layanan syariah juga sangat

minim. Oleh karena itu, sosialisasi program ini kurang berhasil. Hal

ini tentunya kurang menguntungkan bagi bank syariah yang tengah

berusaha menggenjot asetnya di tahun 2008 ini. Jajaran direksi bank

masih kurang memberikan perhatian terhadap promosi produk-produk

Syariahnya. Hal ini terjadi di hampir semua bank syariah, termasuk

pula BNI Syariah.34

b. Resistensi dari Karyawan Kantor Cabang atau Kantor Cabang

Pembantu konvensional

Sesuai dengan PBI No.9/7/PBI/2007, maka dana yang

diperoleh dari kantor layanan syariah dipisahkan dari dana kantor

cabang atau kantor cabang pembantu dimana layanan syariah

berlokasi. Dana tersebut kemudian digabungkan dengan kantor cabang

syariah induknya. Selain itu, sumber daya yang digunakan untuk

melayani transaksi syariah adalah sumber daya kantor cabang

(konvensional) tersebut, yang telah diberikan pelatihan mengenai

perbankan syariah. Jadi, bisa dikatakan bahwa yang mengumpulkan

34

dana adalah kantor cabang (konvensional), akan tetapi yang menikmati

pertumbuhan DPK adalah kantor cabang syariahnya.35

Hal ini tentunya menimbulkan kecemburuan dan resistensi dari

pihak kantor cabang konvensional, sebab mereka merasa hasil

kerjanya tidak dinikmati oleh mereka sendiri, melainkan dinikmati

oleh kantor cabang syariah. Oleh sebab itu, diperlukan pengaturan

yang adil dan bijaksana mengenai hal ini, sehingga masing-masing

pihak tidak merasa dirugikan dan tidak merugikan pihak lainnya.

Di BNI Syariah masalah ini sempat menjadi kendala dalam

pelaksanaan layanan syariahnya. Akan tetapi, kendala tersebut telah

dipecahkan dengan dengan melakukan pengaturan dan pembagian

yang adil dan bijaksana antara kantor cabang syariah dan kantor

cabang konvensionalnya.36

c. Keraguan Masyarakat Terhadap Kesyariahan Layanan Syariah

Masih ada di antara kaum muslimin yang meragukan

keabsahan layanan syariah yang dijalankan selama ini. Keraguan

mereka didasarkan pada pola kerja layanan syariah, dimana kantor

layanan syariah merupakan bagian dari bank konvensional yang tentu

35

Ibid. 36

saja operasional sehari-harinya tidak sesuai dengan syariah Islam

karena menggunakan bunga.37

Mengenai keraguan ini, K.H. Ma`ruf Amin, Ketua DSN MUI,

mengatakan bahwa kerjasama dalam bentuk layanan syariah tidak

melanggar syariah, sebab ada teknologi yang mampu membuat dana

itu benar-benar terpisah. Dengan adanya teknologi tersebut, dapat

dijamin ketidakbercampuran dana bank syariah dengan bank

konvensionalnya, sehingga kesyariahannya tetap terjaga.38

B. Sumber Dana Bank Syariah

Dana adalah uang tunai yang dimiliki atau dikuasai oleh bank dalam

bentuk tunai, atau aktiva lain yang dapat segera diubah menjadi uang tunai.

Uang tunai yang dimiliki bank tidak hanya berasal dari para pemilik bank itu

sendiri, tetapi juga berasal dari titipan atau penyertaan dana orang lain atau

pihak lain yang sewaktu-waktu akan ditarik kembali, baik sekaligus ataupun

berangsur-angsur.

Dalam pandangan syariah, uang bukanlah komoditas melainkan hanya

sebagai alat untuk mencapai pertambahan nilai ekonomis (economic added value). Hal ini bertentangan dengan perbankan berbasis bunga dimana “uang

37

M Nadratuzzaman Hosen, dkk, Menjawab Keraguan Umat IslamTerhadap Bank Syariah

(Jakarta: PKES, 2007), h. 59.

38

mengembangbiakan uang”. Tidak peduli apakah uang itu dipakai dalam

kegiatan produktif atau tidak.39

Untuk menghasilkan keuntungan, uang harus dikaitkan dengan

kegiatan ekonomi dasar (primary economic activity), baik secara langsung melalui transaksi seperti perdagangan, industri manufaktur, sewa menyewa

dan lain-lain, atau secara tidak langsung melalui penyertaan modal (invetasi)

guna melakukan salah satu atau seluruh kegiatan usaha tersebut.40

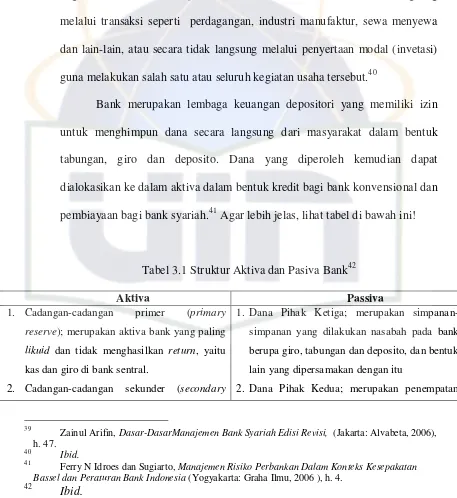

Bank merupakan lembaga keuangan depositori yang memiliki izin

untuk menghimpun dana secara langsung dari masyarakat dalam bentuk

tabungan, giro dan deposito. Dana yang diperoleh kemudian dapat

dialokasikan ke dalam aktiva dalam bentuk kredit bagi bank konvensional dan

pembiayaan bagi bank syariah.41 Agar lebih jelas, lihat tabel di bawah ini!

Tabel 3.1 Struktur Aktiva dan Pasiva Bank42

Aktiva Passiva

1. Cadangan-cadangan primer (primary

reserve); merupakan aktiva bank yang paling

likuid dan tidak menghasilkan return, yaitu kas dan giro di bank sentral.

2. Cadangan-cadangan sekunder (secondary

1. Dana Pihak Ketiga; merupakan

simpanan-simpanan yang dilakukan nasabah pada bank

berupa giro, tabungan dan deposito, dan bentuk

lain yang dipersamakan dengan itu

2. Dana Pihak Kedua; merupakan penempatan

39

Zainul Arifin, Dasar-DasarManajemen Bank Syariah Edisi Revisi, (Jakarta: Alvabeta, 2006), h. 47.

40

Ibid. 41

Ferry N Idroes dan Sugiarto, Manajemen Risiko Perbankan Dalam Konteks Kesepakatan Bassel dan Peraturan Bank Indonesia (Yogyakarta: Graha Ilmu, 2006 ), h. 4.

42

reserve); merupakan penempatan bank pada

bank lain atau lembaga keuangan lain.

3. Pinjaman (loan); merupakan kredit yang diberikan. Merupakan aktivitas utama bank

4. investasi (investment); merupakan penyertaan

bank pada perusahaan

5. Aktiva tetap dan aktiva lain-lain

bank lain dan lembaga keuangan pada bank

3. Dana Pihak kesatu; merupakan penanaman

modal yang dilakukan oleh pemegang saham

bank dalam bentuk ekuitas dan bentuk-bentuk

lain yang sesuai dengan regulasi.

Dana-dana yang dikumpulkan dari masyarakat dikelompokkan ke

dalam pasiva pada neraca bank, sebab dana-dana tersebut diakui sebagai utang

bank kepada masyarakat yang harus dikembalikan pada suatu saat. Simpanan

berupa giro dan tabungan bisa dianggap sebagai utang bank yang dapat ditarik

seaktu-waktu oleh nasabah, sedangkan deposito merupakan utang yang

penarikannya hanya dapat dilakukan pada periode tertentu. Adapun kredit

atau pembiayaan yang diberikan, aset-aset, penempatan pada bank lain,

ditempatkan pada sisi aktiva bank sebab diakui sebagai harta bank, baik yang

telah dikuasai, seperti gedung, maupun yang akan dikuasai di masa yang akan

datang, seperti piutang pembiayaan.

Dalam dunia perbankan, sumber dana dikelompokkan menjadi tiga

jenis berdasarkan pihak atau orang yang memberikan dana kepada bank.

Dalam istilah perbankan, kelompok - kelompok tersebut adalah dana pihak

pertama, dana pihak kedua dan dana pihak ketiga. Berikut akan dibahas

1. Dana Pihak Pertama

Dana pihak pertama biasanya disebut modal atau ekuitas, yaitu

sejumlah dana yang dipergunakan sebagai modal dalam pendirian sebuah

bank. Secara tradisional, modal didefinisikan sebagai sesuatu yang

mewakili kepentingan pemilik dalam suatu perusahaan. Berdasarkan nilai

buku, modal didefinisikan sebagai kekayaan bersih (net worth), yaitu selisih antara nilai buku dari aktiva dikurangi dengan nilai buku dari

kewajiban (liabilities).43

Prosentase modal pada bank sangat kecil dibandingkan dengan

simpanan dari masyarakat (dana pihak ketiga) dan pinjaman dari lembaga

lain (pihak kedua). Berdasarkan data empiris selama ini, dana yang berasal

dari pemilik bank itu sendiri, ditambah cadangan modal yang berasal dari

akumulasi keuntungan yang ditanam kembali pada bank, hanya sebesar 7%

sampai 8% dari total aktiva bank. Bahkan di Indonesia rata-rata jumlah

modal dan cadangan yang dimiliki bank-bank belum pernah melebihi 4%

dari total aktiva. Ini berarti bahwa sebagian besar modal kerja bank berasal

dari masyarakat, lembaga keuangan lain dan pinjaman likuiditas dari bank sentral.44

Dalam prakteknya modal terdiri dari modal inti dan modal

pelengkap. Modal inti merupakan modal sendiri yang tertera dalam posisi

43

Arifin, Dasar-Dasar Manajemen Bank Syariah Edisi Revisi, h. 135.

44

ekuitas. Sedangkan modal pelengkap merupakan modal pinjaman atau

cadangan revaluasi aktiva serta cadangan penyisihan penghapusan aktiva

produktif.45

Rincian komponen masing-masing modal bank adalah sebagai

berikut:

a. Modal inti terdiri dari:

1) Modal disetor

2) Agio Saham

3) Modal Sumbangan

4) Cadangan Umum dan Cadangan Tujuan

5) Laba Ditahan

6) Laba dan Rugi Tahun Lalu

7) Laba dan Rugi Tahun Berjalan

b. Modal pelengkap terdiri dari:

1) Cadangan Revaluasi Aktiva Tetap

2) Penyisihan Penghapusan aktiva Produktif (PPAP)

3) Modal Pinjaman

4) Pinjaman Subordinasi46

45

Kasmir, Manajemen Perbankan, (Jakarta: PT. Raja Grafindo Persada, 2003), h. 257.

46

2. Dana Pihak Kedua

Dana pihak kedua berasal dari lembaga keuangan lainnya, yaitu bank

sentral dan bank lainnya. Pada prakteknya, dana dari pihak kedua ini

merupakan tambahan jika bank mengalami kesulitan dalam pencarian dana

dari modal (pihak pertama) dan masyarakat (pihak ketiga). Dana dari

sumber ini relatif lebih mahal dan sifatnya hanya sementara waktu saja.

Adapun dana dari sumber ini antara lain dapat diperoleh dari47:

a. Bank Indonesia melalui BLBI

b. Pinjaman Antar Bank (call money) c. Pinjaman Dari Bank Luar Negeri

d. Surat Berharga Pasar Uang (SBPU)

Sedangkan menurut Muchdarsyah Sinungan, Dana Pihak Kedua berasal

dari48:

a. Pinjaman dari Bank-bank lain atau Call Money.

b. Pinjaman dari Bank atau Lembaga Keuangan Lain di luar negeri, yang

biasanya berbentuk pinjaman jangka menengah.

c. Pinjaman dari Lembaga Keuangan Bukan Bank (LKBB) berupa surat

berharga atau efek.

d. Pinjaman dari Bank Sentral.

47

Ibid., h. 49.

48

3. Dana Pihak Ketiga

Sumber dana ini berasal dari masyarakat luas berupa simpanan

masyarakat. Sumber dana ini merupakan sumber terpenting bagi kegiatan

operasi bank dan merupakan ukuran keberhasilan bank. Keuntungan

pencarian dana dari sumber ini relatif lebih mudah jika dibandingkan

dengan sumber lainnya. Mudah dikarenakan masyarakat mudah tertarik jika

bank memberikan tingkat bunga (bagi bank konvensional) atau margin bagi

hasil (bagi bank syariah) yang relatif lebih tinggi, dan penyediaan layanan

jasa keuangan serta fasilitas menarik lainnya seperti hadiah. Selain itu, dana

dari sumber ini tidak terbatas. Hanya saja, kerugian dari sumber dana ini

adalah biayanya yang relatif mahal dibanding dengan sumber lainnya.

Biaya yang dimaksud adalah besarnya bagi hasil yang harus diberikan bank

kepada pemilik simpanan (nasabah).49

Dana dari masyarakat dapat diperoleh melalui tiga jenis simpanan,

yaitu giro, tabungan dan deposito50. Masing-masing memiliki kelebihan

tersendiri sehingga diperlukan analisa yang cermat dalam penghimpunan

dan penyaluran dananya. Dalam hal tingkat bagi hasil, deposito

menawarkan bagi hasil yang paling tinggi, diikuti oleh tabungan dan

49

Kasmir, Manajemen Perbankan, h. 48.

50

terakhir adalah giro yang bagi hasilnya rendah, sehingga giro dikenal

dengan dana murah bagi bank.51

Perbedaan tingkat pengembalian (bagi hasil) ketiga jenis simpanan

tersebut sebenarnya berkaitan dengan likuiditas masing-masing simpanan. Giro sangat likuid sebab dapat ditarik sewaktu-waktu berapapun jumlahnya. Tabungan bersifat likuid, tetapi kurang likuid dibandingkan giro, sebab pada tabungan biasanya terdapat limit penarikan dana. Deposito bersifat

kurang likuid sebab penarikan dananya tidak dapat dilakukan sewaktu-waktu, melainkan pada periode tertentu.

Deposito tidak dapat ditarik sewaktu-waktu sehingga

konsekuensinya bank harus memberikan bagi hasil yang lebih tinggi

kepada nasabah deposito dibanding nasabah tabungan dan giro. Bagi hasil

deposito yang lebih tinggi daripada tabungan dan giro merupakan

kompensasi dari jangka waktu penarikan deposito yang lebih lama

dibanding simpanan lainnya. Adapun giro mendapatkan bagi hasil yang

rendah sebab penarikan dananya tidak berjangka waktu.

C. Instrumen Penghimpunan Dana Pihak Ketiga Bank Syariah

Pertumbuhan setiap bank sangat dipengaruhi oleh perkembangan

kemampuannya menghimpun dana masyarakat, baik berskala kecil atau

besar, dengan masa pengendapan memadai. Sebagai lembaga keuangan, maka

51

dana merupakan masalah bank yang paling utama. Tanpa dana yang cukup,

bank tidak dapat berbuat apa-apa, atau dengan kata lain, bank menjadi tidak

berfungsi sama sekali.52

Secara umum instrumen pengumpulan dana pihak ketiga bank syariah

dan bank konvensional tidaklah berbeda, yaitu giro, tabungan dan deposito.

Hanya saja perbedaan antara bank syariah dan bank konvensional terletak

pada akad dan sistem distribusi pendapatan. Pada bank syariah, bunga sama

sekali tidak dapat diaplikasikan. Sebagai gantinya, diterapkanlah sistem bagi

hasil yang sesuai dengan prinsip syariah Islam yang menjunjung tinggi nilai

keadilan.53 Berikut akan dibahas lebih jauh mengenai instrumen pengumpulan

dana pihak ketiga yang biasa dipergunakan bank syariah.

1. Giro

a. Pengertian

Dalam UU No 10 tahun 1998, disebutkan bahwa giro adalah

”Simpanan yang penarikannya dapat dilakukan setiap saat dengan

menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya atau

dengan cara pemindahbukuan”.54

52

Arifin, Dasar-Dasar Manajemen Bank Syariah Edisi Revisi, h. 47.

53

Karnaen Perwataatmaja, Apa Dan Bagaimana Bank Syariah, (Yogyakarta: Dana Bhakti Prima Yasa, 1999), h.2.

54

Dibanding tabungan dan deposito, giro merupakan jenis

simpanan yang paling likuid, sebab pencairannya dapat dilakukan setiap saat dengan jumlah berapapun, dengan catatan dananya masih tersedia.

Penarikan giro dapat dilakukan secara tunai maupun secara non tunai

(pemindahbukuan). Penarikan secara tunai menggunakan cek sedangkan

penarikan non tunai dilakukan dengan menggunakan bilyet giro (BG).55

b. Landasan Hukum

Landasan hukum yang mengatur pemberlakuan simpanan giro di

bank syariah adalah fatwa Dewan Syariah Nasional. Berdasarkan Fatwa

DSN No.1/DSN-MUI/VI/2000, Simpanan berupa giro yang

diperbolehkan adalah yang dibenarkan secara syariah, yaitu giro yang

berprinsip Mudharabah dan Wadiah.56 Sedangkan giro yang tidak diperbolehkan adalah yang menggunakan perhitungan bunga.

c. Aplikasi di Bank Syariah

Bank Syariah pada umumnya menyediakan produk giro dengan

menggunakan akad Wadiah (titipan) dengan kesepakatan bahwa bank syariah dapat mengelola dan menggunakan dana tersebut. Dengan prinsip

ini bank syariah sebagai custodian harus menjamin pembayaran kembali

55

Kasmir, Manajemen Perbankan, h. 51.

56

nominal simpanan wadiah. Dana tersebut dapat digunakan untuk kegiatan komersial dan bank berhak atas pendapatan yang diperoleh dari

pemanfaatan dana wadiah tersebut dalam kegiatan komersil. Pemilik simpanan dapat menarik kembali simpanannya sewaktu-waktu, baik

sebagian atau seluruhnya.57

Bank tidak boleh menyatakan atau menjanjikan imbalan atau

keuntungan apapun kepada pemegang rekening wadiah, dan sebaliknya pemegang rekening juga tidak boleh mengharapkan atau meminta

imbalan atau keuntungan atas rekening wadiah. Setiap imbalan atau keuntungan yang dijanjikan dapat dianggap riba. Namun demikian, bank

atas kehendaknya sendiri, dapat memberikan imbalan berupa bonus

(hibah) kepada pemegang rekening wadiah.58

Selain akad wadiah, giro dapat pula menggunakan akad

mudharabah berdasarkan fatwa DSN di atas. Nasabah bertindak sebagai

shahibul mal sedangkan bank bertindak sebagai mudharib yang bertugas mengelola dana untuk usaha yang tidak bertentangan dengan prinsip

syariah. Keuntungan yang diperoleh dari usaha yang dijalankan bank

dibagi berdasarkan kesepakatan nisbah yang disepakati di awal transaksi.

2. Tabungan

57

Arifin, Dasar-Dasar Manajemen Bank Syariah Edisi Revisi, h. 50.

58

a. Pengertian

Dalam UU No 10 tahun 1998 disebutkan bahwa tabungan adalah

”Simpanan yang penarikannya hanya dapat dilakukan menurut syarat

tertentu yang disepakati tetapi tidak dapat ditarik dengan cek, atau alat

yang dipersamakan dengan itu”.59

Tabungan adalah simpanan yang penarikannya hanya dapat

dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat

ditarik dengan cek, bilyet giro, dan atau alat pembayaran lainnya yang

dipersamakan dengan itu. Nasabah jika hendak mengambil simpanannya

dapat langsung ke bank dengan membawa buku tabungan, slip penarikan

atau melalui fasilitas ATM.60

b. Landasan Hukum

Landasan hukum yang mengatur pemberlakuan simpanan

tabungan di bank syariah adalah fatwa Dewan Syariah Nasional.

Berdasarkan fatwa DSN No.2/DSN-MUI/IV/2000, tabungan yang

dibenarkan adalah tabungan yang menggunakan prinsip Mudharabah

dan Wadiah.61 Sedangkan tabungan yang diharamkan adalah tabungan yang memakai sistem bunga.

59

UU No 10 tahun 1998, pasal 1 ayat 9

60

Abdul Ghafur Anshari, Perbankan Syariah di Indonesia (Jogjakarta, UGM Press. 2007), h.87.

61

c. Aplikasi di Bank Syariah

Hampir sama dengan giro, pilihan terhadap produk ini tergantung

dengan motif dari nasabah. Jika motifnya hanya menyimpan saja maka

bisa dipakai produk tabungan wadiah sedangkan untuk memenuhi nasabah yang bermotif investasi atau mencari keuntungan maka

tabungan mudharabah yang sesuai62. Pada BNI Syariah, produk tabungan ini diberi nama Tabungan Syariah Plus. Sebagaimana tabungan

pada bank lain, produk ini memiliki kemudahan dalam penarikan dana

secara tunai melalui ATM BNI di seluruh Indonesia.

Akad wadiah pada tabungan disertai dengan kesepakatan bahwa bank syariah dapat mengelola dan menggunakan dana tersebut dan

menjamin pembayaran kembali nominal simpanannya. Bank syariah

tidak pernah berbagi hasil dengan pemegang dana berakad wadiah. Bank dapat mempergunakan dana tersebut untuk tujuan komersial dan tidak

boleh menjanjikan imbalan dengan jumlah tertentu di awal akad. Hanya

saja, bank boleh memberikan bonus kepada nasabah dengan jumlah yang

ditentukan pihak bank, sehingga pada prakteknya besaran bonus yang

diberikan tidak sama antara satu bank syariah dengan bank syariah

lainnya. 63

62

Anshari, Perbankan Syariah di Indonesia, h. 88.

63

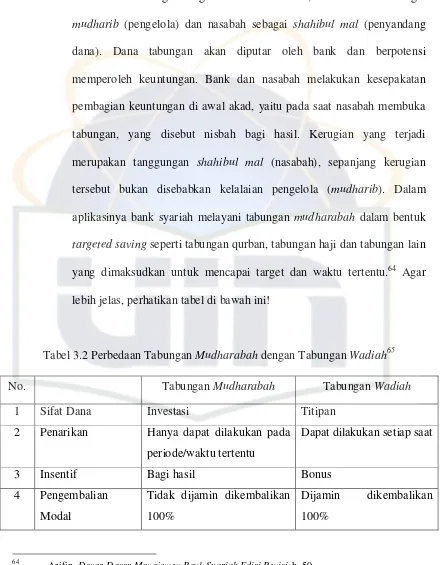

Pada tabungan dengan akad mudharabah, bank bertindak sebagai

mudharib (pengelola) dan nasabah sebagai shahibul mal (penyandang dana). Dana tabungan akan diputar oleh bank dan berpotensi

memperoleh keuntungan. Bank dan nasabah melakukan kesepakatan

pembagian keuntungan di awal akad, yaitu pada saat nasabah membuka

tabungan, yang disebut nisbah bagi hasil. Kerugian yang terjadi

merupakan tanggungan shahibul mal (nasabah), sepanjang kerugian tersebut bukan disebabkan kelalaian pengelola (mudharib). Dalam aplikasinya bank syariah melayani tabungan mudharabah dalam bentuk

targeted saving seperti tabungan qurban, tabungan haji dan tabungan lain yang dimaksudkan untuk mencapai target dan waktu tertentu.64 Agar

lebih jelas, perhatikan tabel di bawah ini!

Tabel 3.2 Perbedaan Tabungan Mudharabah dengan Tabungan Wadiah65

No. Tabungan Mudharabah Tabungan Wadiah

1 Sifat Dana Investasi Titipan

Tidak dijamin dikembalikan

100%

Arifin, Dasar-Dasar Manajemen Bank Syariah Edisi Revisi, h. 50.

65

3. Deposito

a. Pengertian

Dalam UU No 10 tahun 1998 pasal 1 ayat 7 disebutkan bahwa

deposito adalah ”Simpanan yang penarikannya hanya dapat dilakukan

pada waktu tertentu menurut perjanjian antara penyimpan dengan bank

yang bersangkutan”.66 Berbeda dengan perbankan konvensional yang

memberikan imbalan berupa bunga bagi nasabah deposan, namun dalam

perbankan syariah imbalan yang diberikan kepada nasabah deposan

adalah bagi hasil (profit sharing) sebesar nisbah yang disepakati di awal akad.67

Berbeda dengan giro dan tabungan, deposito mengandung unsur

jangka waktu (jatuh tempo) yang lebih panjang dan bersifat tidak likuid, sebab penarikan atau pencairan dana hanya dapat dilakukan pada saat

jatuh tempo saja. Akan tetapi, dari segi bagi hasil, bagi hasil yang

diberikan deposito lebih tinggi dibanding tabungan dan giro. Untuk

mencairkan deposito, deposan dapat menggunakan bilyet deposito atau

sertifikat deposito.

b. Landasan Hukum

66

UU No 10 tahun 1998 pasal 1 ayat 7

67

Landasan hukum yang mengatur pemberlakuan simpanan

deposito di bank syariah adalah fatwa Dewan Syariah Nasional.

Berdasarkan fatwa DSN No.3/DSN-MUI/IV/2000, Deposito yang

diperbolehkan adalah deposito yang menggunakan prinsip

mudharabah.68 Adapun deposito yang dilarang adalah deposito dengan perhitungan bunga.

c. Aplikasi di Bank Syariah

Akad yang digunakan untuk produk deposito pada bank syariah

adalah akad mudharabah mutlaqah (tidak terikat) dan mudharabah muqayyadah (terikat). Dalam mudharabah mutlaqah, bank sebagai

mudharib mempunyai kebebasan mutlak dalam mengelola investasinya. Pemilik dana deposito tidak mensyaratkan dananya disalurkan kepada

jenis usaha tertentu, sehingga bank bisa menyalurkan dananya ke usaha

apapun, selama tidak bertentangan dengan prinsip syariah.69

Berbeda dengan mudharabah mutlaqah, dalam akad mudharabah muqayyadah bank tidak memiliki kebebasan penyaluran pembiayaan

68

Dewan Syari’ah Nasional MUI, Himpunan Fatwa Dewan Syariah Nasional, h. 19.

69