EVALUASI MANAJEMEN RISIKO PEMBIAYAAN MURABAHAH PADA BANK SYARIAH MUAMALAT

Oleh:

ASEP SYAIFUL BAHRI NIM : 102046125320

KONSENTRASI PERBANKAN SYARI’AH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARI’AH DAN HUKUM UIN SYARIF HIDAYATULLAH

KATA PENGANTAR

Puji dan Syukur ke Hadirat Ilaahi Robbi yang telah memberikan nikmat,

hidayah dan inayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan

baik. Shalawat serta Salam semoga dilimpahkan kepada Baginda Nabi Muhammad

SAW yang telah membawa umatnya dari alam kegelapan hingga alam terang

benderang yang penuh dengan cahaya, juga kepada keluarga, dan para sahabatnya,

dan semoga kami semua mendapatkan syafa’atnya di hari kiamat nanti. Amin

Selanjutnya, penulis mengucapkan terima kasih kepada semua pihak yang

telah membantu dan memberikan dukungan baik moril maupun materil, karena

penulis menyadari dan yakin bahwa tanpa adanya dukungan dan bantuan dari semua

pihak, sulit bagi penulis untuk dapat menyelesai skripsi ini.

Ucapan terima kasih yang sebanyak-banyaknya penulis sampaikan kepada :

1. Bapak Prof. Dr. Komarudin Hidayat, selaku Rektor UIN Syarif Hidayatullah

Jakarta. Bapak Prof. Dr. H. Amin Suma, SH, MA, MM, selaku Dekan

Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Ibu Euis Amalia, M.Ag., dan Bapak Ah. Azharuddin Latif. M.Ag, selaku

3. Bapak H. M. Dawud A. Khan, SE, M.Si, Ak, CPA dan Bapak Supriyono, SE,

MM, selaku Dosen Pembimbing yang telah banyak memberikan waktu,

bimbingan, saran petumjuk, kepada penulis dalam menyelesaikan skripsi ini.

4. Ibu Dwi Nur’ani Ihsan SE, MM dan Ibu Titi Dewi Warninda, SE., M.Si.

selaku Dosen Penguji yang sudah menguji dan membantu merevisi skripsi

saya sehingga skripsi saya menjadi lengkap.

5. Bapak dan Ibu dosen serta segenap Civitas Akademika Fakultas Syari’ah dan

Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, yang telah

memberikan ilmu kepada penulis baik secara langsung maupun tidak

langsung.

6. Seluruh Staff dan Karyawan Muamalat Institute terutama Mbak Sani atas

segala bantuan dan kesempatan untuk meluangkan waktu dari awal hingga

akhir penelitian.

7. Rasa ta’zhim dan terima kasih yang mendalam untuk Ayahanda/papa Endin

Fachrudin dan Ibunda/mama Aan Rihanah yang telah memberikan dukungan

baik moril maupun materil, perhatian, pengertian, kasih sayang dan

do’a-do’anya yang tidak henti-hentimya diberikan kepada penulis. Robbihgfirli

waliwalidayya war hamhuma kama robbayani shogiro.

8. Yang tercinta dan tersayang adik-adikku Deela, Dewinda, Deana yang telah

memberikan dukungan, dan spirit serta do’a bagi penyelesaian penulisan

9. Hormat penulis kepada kakak sepupuku AA Deni yang sedang menyelesaikan

S2 di Malaysia dan sekeluarga di Sukabumi serta kepada keluarga besar H.

Deden dan Wa Empah di Sukabumi atas perhatian dan do’a yang selalu

diberikan kepada penulis.

10.Teman-temanku dirumah bang Ipul, Dian, Iwan, Ahmad, bang Fadli dan

teman-temanku lainnya yang tidak bisa disebutkan satu persatu yang telah

memberikan dukungan dan menjadi penghibur dikala penulis sedang merasa

jenuh sehingga dapat memberikan semangat dan inspirasi kembali.

11.Sahabat-sahabatku yang terbaik di kampus UIN Syahid, Try Sari, Malik

Ibrahim, H. Fauzan H, Dedy Akmadi, Syatria Rahman, Ibnu Said, Muisah,

Tety Mariwati, Muhandi, dan sahabatku lainnya mahasiswa Jurusan

Perbankan Syariah angkatan 2002, terutama kelas D maaf tidak bisa

menyebutkan namanya satu persatu tetapi memori terindah bersama tidak

akan pernah terlupakan.

12.Untuk Istriku yang tersayang Rahmatiyah, Akbar dan sekeluarga terima kasih

atas segala perhatian, pengertian dan spirit secara lahir batin serta do’a yang

telah diberikan kepada penulis. Ya Allah limpahkanlah rahmat, inayah dan

hidayah-Mu baginya.

13.Boy Nunumete Sebagai Manager Operasional dan Samuel sebagai Asisten

Manejer Transjakarta Busway yang telah mengizinkan penulis untuk tidak

masuk kerja karena untuk menyelesaikan skripsi ini, serta Teman-temanku di

Babay, Haryo, Hendri, Dani, Eemaa, Yani, Dian, Rani Tati dan teman-teman

tiketingku lainnya yang tidak bisa disebutkan satu persatu yang telah

memberikan dukungan serta waktunya untuk menggantikan kerja dikala

penulis ada keperluan didalam menyelesaikan skripsi ini dan menjadi

penghibur dikala penulis sedang merasa jenuh sehingga dapat memberikan

semangat dan inspirasi kembali.

14.Pimpinan dan segenap staf perpustakaan umum UIN, perpustakaan Syariah,

atas kemudahan yang diberikan kepada penulis untuk mendapatkan referensi

yang mendukung penyelesaian skripsi ini.

15.al-Mukarram Habib Husein Al-Haddad di Depok dan Ust. Ridwan Shaleh di

Lenteng Agung yang banyak memberi dukungan, spirit, dan do’a kepada

penulis.

Akhirnya penulis berharap dan berdo’a kepada Allah SWT, agar seluruh

bantuan, pengorbanan dan amal baik yang telah kalian berikan semua, akan

mendapatkan balasan setimpal disisi Allah SWT.

اﺮﻴﺛ اﺮﻴ ﷲا اﺰ

،

ﻴ

ﺤﻰ إ ﻴﺪﻬﻴﻮﻲ ﻴﺪﻬﻴ أﷲاﻰ

Jakarta, Maret 2008 M 1429 H

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR... viii ...

Bab I PENDAHULUAN

1...Latar Belakang Masalah ... 1

2...Rum usan Masalah... 4

3...Tuju an Penelitian ... 5

4...Meto de Penelitian ... 6

5...Siste matika Penulisan. ... 8

Bab II TINJAUAN TEORITIS MANAJEMEN RISIKO PEMBIAYAAN MURABAHAH

1. Pembiayaan Pada Bank Syariah………... …10

1.2Pembiayaan berbasis Natural Uncertainty Contracts…….... …14

2. Manajemen Risiko Bank Syariah……… 16

2.1Pengertian Manajemen Risiko……….. 16

2.2Risiko Menurut Pandangan Islam………. 19

2.3Teknik Mengidentifikasi Risiko……… 21

2.4Jenis-jenis Risiko Bank Syariah……… 24

3. Mekanisme Pembiayaan Murabahah……….. 30

3.1 Murabahah Dalam Wacana Fiqih………. 30

3.2 Praktek Murabahah Dalam Sistem Perbankan Syariah……. 33

3.3 Peranan Bank Syariah Dalam Murabahah Sebagai Penyandang Dana Bukan Penjual………... 40

4. Prinsip Dalam Analisis Pembiayaan di Bank Syariah………….. 41

Bab III Profil Bank Syariah Muamalat 1. Sejarah Singkat dan Perkembangan Bank Syariah Muamalat….. 44

2. Visi dan Misi………. 46

3. Produk-produk Bank……… 47

Bab IV Manajemen Risiko Pembiayaan Murabahah Pada Bank Syariah Muamalat

1. Proses Manajemen Risiko Pada Bank Syariah………..

58

1.1 Proses Penilaian Risiko Pada Bank Syariah……….. 58

1.2 Proses Pengelolaan Risiko Terhadap Risiko Pembiayaan

Murabahah Pada Bank Syariah

Muamalat……….. 65

1.3 Proses Pengelolaan Risiko Operasional

…………...……….………. 77

1.4 Proses Evaluasi dan Pengawasan………. 78

2. Pengelolaan Pembiayaan Bermasalah Pada Bank

Syariah Muamalat……… 80

Bab V PENUTUP

A. Kesimpulan ... 86

B. Saran... 87

DAFTAR PUSTAKA ... 89

DAFTAR TABEL

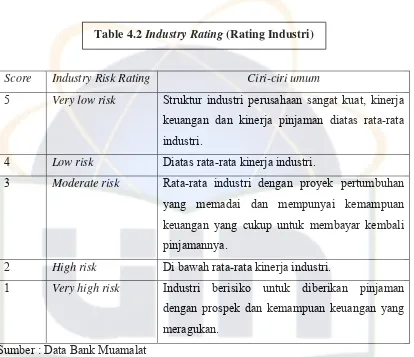

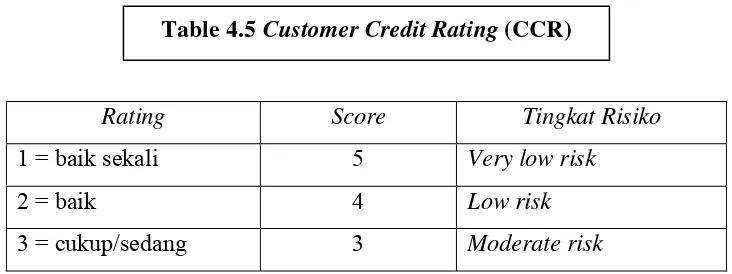

Tabel 4.1 Cutomer Risk Rating (CRR)……… 60

Tabel 4.2 Industry Rating (Rating Industri)……… 61

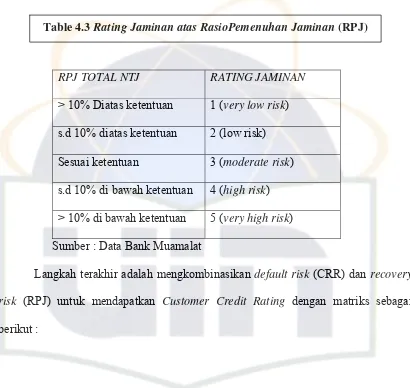

Tabel 4.3 Rating Jaminan atas RasioPemenuhan Jaminan (RPJ)……… 62

Tabel 4.4 Matriks Kombinasi CRR dan RPJ Untuk penentuan

Customer Credit Rating……… 63

Tabel 4.5 Customer Credit Rating (CCR)……… 63

Tabel 4.6 Aktiva Produktif Pembiayaan Murabahah dan Istishna

Bank MuamalatTahun 2004 ………... 68

Tabel 4.7 Portofolio Murabahah dan Istishna Bank Muamalat Tahun 2004 ……….……… 69

Tabel 4.8 Aktiva Produktif Pembiayaan Murabahah dan Istishna

Bank MuamalatTahun 2005 ………... 70

Tabel 4.9 Portofolio Murabahah dan Istishna Bank Muamalat Tahun 2005 ……….……… 71

Tabel 4.10 Aktiva Produktif Pembiayaan Murabahah dan Istishna

Bank MuamalatTahun 2006 ………... 72

Tabel 4.12 Nilai Kredit Rasio KAP

……….……… 75

DAFTAR GAMBAR

Gambar 2.1 Akad-akad dalam Bank Syariah……… 12

Gambar 2.2 Siklus risiko industri………. 27

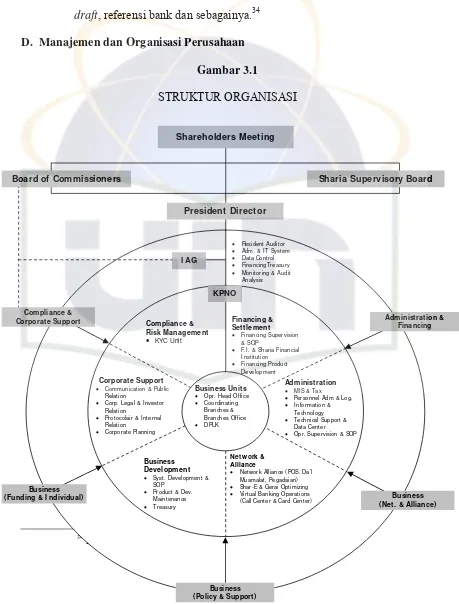

Gambar 3.1 Struktur Organisasi Bank Syariah Muamalat... 54

Gambar 4.1 Penyelesaian Pembiayaan Bermasalah di

[image:10.612.112.521.166.543.2]BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perbankan adalah satu lembaga yang melaksanakan tiga fungsi utama, yaitu

menerima simpanan uang, meminjamkan uang, dan jasa pengiriman uang. DiDalam

sejarah perekonomian kaum muslimin, fungsi-fungsi bank telah dikenal sejak zaman

Rasulullah SAW. Fungsi-fungsi tersebut adalah menerima titipan harta,

meminjamkan uang untuk keperluan konsumsi dan untuk keperluan bisnis, serta

melakukan pengiriman uang.1

Pengertian bank menurut Undang Undang Perbankan No. 10 tahun 1998

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan

dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup orang banyak. Sedangkan Bank

syariah adalah bank yang beroperasi dengan prinsip-prinsip syariah, yang mengacu

kepada al-Qur’an dan Hadits Nabi2, artinya bahwa Bank Syariah secara operasional dan teoritis mengikuti ketentuan-ketentuan Syariah yang terkandung di dalam

al-Qur’an dan Hadits Nabi, yaitu tata cara bermuamalah secara Islami.

1

Biro Perbankan Syariah Bank Indonesia, Islam dan Perbankan Syariah, (Jakarta : Karim Business

Consulting, 2001), h. 1

2

Karnaen Purwaatmadja dan Muhammad Syafi’i Antonio, Apa dan Bagaimana Bank Islam,

Fatwa MUI tentang pengharaman bunga (interest) bank beberapa waktu lalu

telah mampu menimbulkan optimisme yang cukup besar mengenai peranan dan

prospek bank syariah dimasa depan. Bank syariah telah menjadi alternatif rasional di

luar bank konvensional. Apabila bank konvensional beroperasi dengan sistem bunga

(interest), maka bank syariah bekerja berdasarkan prinsip dasar rela sama rela atau

suka sama suka (an taraddin minkum) dan tidak ada boleh pihak yang menzalimi dan

dizalimi. Inilah mengapa bank syariah menjadi solusi yang tepat di tengah krisis

moneter dan keuangan yang mengglobal sekarang ini.

Salah satu fungsi utama bank syariah adalah menyalurkan dana. Penyaluran

dana yang dilakukan bank syariah adalah pemberian pembiayaan kepada debitur yang

membutuhkan, baik untuk modal usaha maupun untuk konsumsi. Praktik pembiayaan

yang sebenarnya dijalankan oleh lembaga keuangan Islami adalah pembiayaan

dengan sistem bagi hasil. Praktik bagi hasil ini terkemas dalam dua jenis pembiayaan,

yaitu pembiayaan mudharabah dan pembiayaan musyarakah. Jenis pembiayaan

lainnya adalah terkemas dalam pembiayaan berakad atau sistem jual beli, yaitu

pembiayaan murabahah, bai as-salam dan bai isthisna’.3

Dari jenis pembiayaan yang disalurkan oleh bank syariah, pembiayaan

murabahah merupakan pembiayaan dengan porsi terbesar. Dari data yang ada pada

Bank Indonesia, pembiayaan skim murabahah atau jual beli persentasenya mencapai

3

66,47%, mudharabah 17,97%, sementara sisanya adalah pembiayaan istishna dan

pembiayaan lainnya sebesar 2,73% dan 1,77%.4

Pembiayaan murabahah merupakan pembiayaan berbasis Natural Certainty

Contracts (NCC), yaitu kontrak atau akad dalam bisnis yang memberikan kepastian

pembayaran, baik dari segi jumlah (amount) maupun waktu (timing)-nya. Karena itu,

skim ini menjadi pilihan oleh mayoritas bank syariah sekarang ini. Walaupun

demikian, bukan berarti pembiayaan ini tidak berisiko.

Yang membedakan pembiayaan ini dengan bank konvensional adalah margin

keuntungan bank yang tidak didasarkan atas fluktuasi bunga pasar, sehingga cash

flow-nya bisa diprediksi dengan relatif pasti, karena sudah disepakati oleh kedua

belah pihak yang bertransaksi di awal akad, sehingga tidak akan berubah hingga

pengembalian pembiayaan tersebut selesai. Karena itu, jika bank melakukan

kesalahan analisa dalam menyalurkan pembiayaan, seperti penentuan jangka waktu

maupun pricing yang akan diberikan kepada nasabah, maka hal ini akan dapat

menimbulkan risiko tidak bersaingnya bagi hasil kepada dana pihak ketiga (DPK).

Disinilah pentingnya fungsi manajemen risiko bagi bank syariah. Walaupun

demikian, dalam pandangan syariah, risiko tetap merupakan sesuatu yang lazim yang

ditimbulkan oleh adanya ketidakpastian dan dianggap sebagai sunatullah (hukum

alam yang Allah tetapkan), sehingga itu merupakan suatu konsekuensi yang logis atas

dibuatnya suatu pilihan.

4

Hal inilah yang akan dianalisa lebih lanjut oleh penulis, karena dengan

semakin banyaknya pembiayaan yang disalurkan oleh bank syariah, tentunya juga

mempunyai risiko yang apabila dikelola kurang baik akan membahayakan

perkembangan bank syariah itu sendiri. Bertitik tolak dari latar belakang tersebut,

Penulis tertarik untuk mengadakan penelitian dan ingin menuangkannya dalam

bentuk karya ilmiah berupa skripsi yang berjudul, “EVALUASI MANAJEMEN RISIKO PEMBIAYAAN MURABAHAH PADA BANK SYARIAH MUAMALAT INDONESIA”.

B. Rumusan Masalah

Pembiayaan murabahah merupakan pembiayaan yang dicirikan dengan

adanya penyerahan barang di awal akad dan pembayaran kemudian, baik dalam

bentuk angsuran maupun dalam bentuk lump sum (sekaligus). Dengan demikian,

pemberian pembiayaan murabahah dengan jangka waktu panjang akan menimbulkan

potensi risiko tidak bersaingnya bagi hasil kepada dana pihak ketiga.

Selain itu, risiko-risiko seperti pembayaran yang tertunda (default risk), risiko

industri (industry risk), market risk (seperti kenaikan nilai tukar mata uang dan

kenaikan suku bunga) maupun potensi lainnya yang berasal dari manajemen bank

syariah itu sendiri, harus juga menjadi perhatian khusus bagi bank syariah dalam

me-manage risiko-risiko tersebut, sehingga setiap pembiayaan yang dikeluarkan bisa

Secara empiris belum banayak kajian yang membahas detail mengenai hal ini.

Oleh karena itu, permasalahan yang akan dikaji dalam penelitian ini adalah sebagai

berikut :

1. Bagaimana proses manajemen risiko pembiayaan murabahah pada Bank

Syariah Muamalat Indonesia?

2. Langkah-langkah apa saja yang dilakukan Bank Syariah Muamalat Indonesia

dalam pengelolaan risiko-risiko terkait dengan pembiayaan murabahah?

3. Langkah-langkah dan solusi apa saja yang akan dilakukan Bank Syariah

Muamalat Indonesia dalam penanganannya terhadap penyelesaian

pembiayaan bermasalah?

C. Tujuan dan Manfaat Penulisan

1. Tujuan Penulisan ini adalah :

Berdasarkan permasalahan tersebut di atas, tujuan yang ingin dicapai dalam

penelitian ini adalah sebagai berikut :

a. Untuk menjelaskan langkah-langkah Bank Syariah Muamalat dalam

pengelolaan risiko-risiko terkait dengan pembiayaan murabahah.

b. Untuk mengetahui langkah-langkah dan solusi apa saja yang akan

dilakukan Bank Syariah Muamalat terhadap penyelesaian pembiayaan

2. Manfaat Penulisan ini adalah :

a. Menambah wawasan keilmuan tentang manajemen risiko pembiayaan

murabahah pada Bank syariah Muamalat

b. Memberi masukan yang bermanfaat dalam menentukan langkah

selanjutnya kearah yang lebih baik

c. Menambah dan melengkapi koleksi yang telah ada tentang perbankan

syariah khususnya mengenai manajemen risiko pembiayaan murabahah

pada bank syariah

D. Metode Penulisan

1. Lokasi Penelitian

Penelitian akan dilakukan pada Bank Syariah Muammalat Indonesia

berlokasi di. Jl. Beringin Raya No. 30 Karawaci Baru, Tangerang.

2. Metode Penelitian

Jenis penelitian yang dilakukan adalah penelitian kepustakaan (library

research), penelitian lapangan (Field Research)

Metode pengumpulan data yang digunakan adalah :

a. Untuk Penelitian Perpustakaan (Library Research), dengan

sumber, dokumen-dokumen bank, makalah, serta tulisan lain yang

berhubungan dengan penulisan skripsi ini.

b. Untuk Penelitian Lapangan (Field Research) yang menjadi data sekunder

dilakukan penulis sebagai pelengkap data dalam hasil penulisan kelak.

Teknik pengambilan data, yaitu :

a. Observasi

Observasi dilakukan dengan mengadakan pengamatan langsung ke lapangan

dengan mendatangi nara sumber yakni PT. Bank Syariah Muammalat. Hal ini

guna mengetahui keadaan sebenarnya yang terjadi di lokasi penelitian berkaitan

dengan penerapan Evaluasi Manajemen Risiko Pembiayaan Murabahah Pada

Bank Syariah Muamalat.

b. Wawancara

Penulis mengadakan wawancara dengan tokoh lembaga/para fungsionaris Bank

Syariah Muammalat yang dianggap berkompeten dan representatif dengan

masalah yang dibahas untuk memperoleh informasi mengenai Evaluasi

Manajemen Risiko Pembiayaan Murabahah Pada Bank Syariah Muamalat.

c. Teknik Dokumentasi (study kepustakaan)

Dilakukan dengan cara mengumpulkan data berdasarkan data-data/laporan yang

didapat dari Bank Syariah Muammalat dan laporan lainnya yang berkaitan

Metode analisa data :

Dalam menganalisa data, penulis menggunakan teknik

deskriptif-analitis-evaluatif yaitu dengan menjabarkan data yang diperoleh dari observasi maupun

wawancara dilapangan, kemudian dengan berpedoman pada sumber tertulis

sebagai langkah konfirmasi mengenai data yang diperoleh dari penelitian

lapangan.

3. Teknik Penulisan

Teknik penulisan yang digunakan adalah menunjuk pada Pedoman

Penulisan Skripsi, Tesis dan Disertasi, UIN Syarif Hidayatullah Jakarta : UIN

Jakarta Press, 2002, cet. Ke-2.

E. Sistematika Penulisan

Adapun sistematika penulisan dalam karya ilmiah skripsi, penulis

membagi menjadi menjadi lima bab, yaitu :

Bab I, Pendaluhuan, yaitu meliputi latar belakang masalah, pembatasan dan perumusan pasalah, tujuan penelitian, metode penelitian dan

sistematika penulisan.

Bab II, Tinjauan teoritis manajemen risiko pembiayaan murabahah. dalam bab ini di bahas tinjauan teoritis mengenai konsep manajemen bank

riba, profit sharing sebagai karakteriatik dasar bank syariah, perbedaan

bank syariah dengan bank konvensional, dan jenis-jenis pembiayaan

pada bank syariah. Dalam ini juga akan menguraikan tinjauan umum

mengenai risiko. Selain itu, dibahas pula mengenai bagaimana

mekanisme pembiayaan murabahah dan prinsip analisis pembiayaan di

bank syariah

Bab III, Profil Bank Syariah Muamalat Indonesia terdiri dari, sejarah singkat dan perkembangan Bank Syariah Muamalat Indonesia, visi dan misi,

produk-produk dan struktur organisasi Bank Syariah Muamalat

Indonesia

Bab IV, Bab ini membahas mengenai langkah-langkah yang dilakukan bank syariah dalam me-manage risiko yang terkait dengan pembiayaan

murabahah. Proses yang akan dilakukan adalah proses penilaian risiko

pada Bank Syariah, proses pengelolaan risiko pembiayaan murabahah

pada Bank Syariah Muamalat dan yang terakhir proses evaluasi dan

pengawasan.. Dan yang terakhir membahas mengenai teknik

penanganan bank syariah dalam penyelesaian pembiayaan bermasalah.

.

BAB II

TINJAUAN TEORITIS MANAJEMEN RISIKO PEMBIAYAAN MURABAHAH

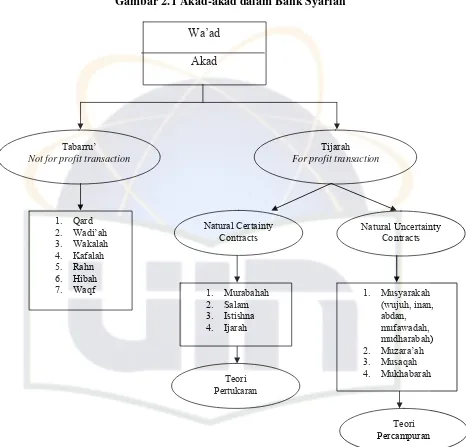

1. Pembiayaan Pada Bank Syariah

Dari segi ada atau tidaknya adanya kompensasi (keuntungan), fiqih muamalat

membagi lagi akad pada bank syariah menjadi dua bagian, yakni akad tabarru’ dan

akad tijarah/mu’awadah.5

Akad tabarru’ (gratuitous contract) adalah segala macam perjanjian yang

menyangkut non-for profit transaction (transaksi nirlaba). Transaksi ini pada

hakikatnya bukan transaksi bisnis untuk mencari keuntungan komersil melainkan

akad untuk mencari keuntungan akhirat. Dalam akad tabarru’ (tabarru’ berasal dari

kata birr dalam bahasa Arab, yang artinya kebaikan), pihak yang berbuat kebaikan

tersebut tidak berhak mensyaratkan imbalan apapun kepada pihak lainnya. Imbalan

dari akad tabarru’ adalah dari Allah SWT, bukan dari manusia. Namun demikian,

pihak yang berbuat kebaikan tersebut boleh meminta kepada counter-part-nya untuk

sekedar menutupi biaya (cover the cost) yang dikeluarkannya untuk dapat melakukan

akad tabarru’ tersebut. Namun ia tidak dapat boleh sedikit pun mengambil laba dari

akad tabarru’ itu. Contoh akad-akad tabarru’ adalah qard, rahn, hiwalah, wakalah,

kafalah, wadi’ah, hibah, waqf, shadaqah, hadiah, dan lain-lain.6

5

Karim, Adiwarman, Ir, S.E, M.B.A, M.A.E.P, “Bank Islam : Analisis Fiqih dan Keuangan”, Edisi Ketiga, Jakarta : Rajawali Press, 2004, h. 66

6

Berbeda dengan akad tabarru’, akad tijarah (compensational contract) adalah

akad-akad yang menyangkut for profit transaction. Akad-akad-akad ini dilakukan dengan

tujuan mencari keuntungan, karena itu bersifat komersil.

Contoh akad tijarah adalah akad-akad investasi, jual-beli, sewa-menyewa, dan

lain-lain. Dari akad inilah kemudian muncul dua kelompok besar dalam konsep

pembiayaan, yang dibagi berdasarkan tingkat kepastian dari hasil yang diperolehnya,

yaitu Natural Certainty Contracts dan Natural Uncertainty Contracts. Hal inilah

yang akan dibahas lebih lanjut.7

7

Gambar 2.1 Akad-akad dalam Bank Syariah

Sumber : Karim, Adiwarman, “Bank Islam, Analisis Fiqih dan Keuangan”, Jakarta : PT Raja

Grafindo Persada 2004

1.1 Pembiayaan berbasis Natural Certainty Contracts (NCC)

Pembiayaan berbasis Natural Certainty Contracts (NCC) yaitu kontrak/akad

dalam bisnis yang memberikan kepastian pembayaran, baik dari segi jumlah Wa’ad

Akad

Tabarru’

Not for profit transaction

Tijarah

For profit transaction

Natural Certainty Contracts Natural Uncertainty Contracts 1. Qard 2. Wadi’ah 3. Wakalah 4. Kafalah 5. Rahn 6. Hibah

7. Waqf 1. Murabahah

(amount) maupun waktu (timing)-nya. Cah flow-nya bias diprediksi dengan relatif

pasti, karena sudah disepakati oleh kedua belah pihak yang bertransaksi diawal akad,

baik jumlahnya (quantity), mutunya (quality), harganya (price) dan waktu

penyerahannya (time of delivery). Jadi, kontrak ini secara “sunatullah” (by their

nature) menawarkan return yang tetap dan pasti. Yang termasuk kategori ini adalah

kontrak-kontrak jual-beli, upah-mengupah, sewa-menyewa, dan lain-lain, yakni

sebagai berikut :

a. Akad Jual-Beli (Al-Bai’. salam, dan Istishna’)

b. Akad Sewa-Menyewa (Ijarah dan IMBT).8

Dalam akad-akad diatas, pihak-pihak yang bertransaksi saling

mempertukarkan asetnya (baik real assets maupun financial assets). Jadi

masing-masing pihak tetap berdiri sendiri (tidak saling bercampur membentuk

usaha baru), sehingga tidak ada pertanggungan risiko bersama. Juga tidak ada

percampuran aset si A dengan asset si B. yang ada misalnya adalah si A

memberikan barang ke B, kemudian sebagai gantinya B menyerahkan uang

kepada A. disini barang ditukarkan dengan uang, sehingga terjadilah kontrak

jual-beli (al-Bai’).

Dalam jual-beli murabahah , sipenjual menyatakan dengan terbuka

kepada si pembeli mengenai tingkat keuntungan yang diambilnya.

Bentuk jual-beli lainnya adalah salam. Dalam jual-beli jenis ini, barang

yang ingin dibeli biasanya belum ada (misalnya masih harus diproduksi). Dalam

8

jual-beli salam, uang diserahkan sekaligus dimuka sedangkan barangnya

diserahkan diakhir periode pembiayaan.

Bentuk jual-beli selanjutnya adalah istishna’. Akad ini sebenarnya adalah

akad salam yang pembayaran atas barangnya dilakukan secara cicilan selama

periode pembiayaan (jadi tidak dilakukan secara lump-sum diawal).

Sedangkan untuk sewa-menyewa dikenal ada dua jenis yaitu ijarah dan

IMBT. Ijarah adalah akad untuk memanfaatkan jasa, baik itu jasa atas barang

maupun jasa atas tenaga kerja. Pada ijarah tidak terjadi perpindahan kepemilikan

objek ijarah. Objek ijarah tetap menjadi milik yang menyewakan. Perbedaan

yang paling utama dengan IMBT (Ijarah Muntahia bittamlik) adalah adanya

perpindahan kepemilikan objek pada akhir periode peminjaman.

1.2 Pembiayaan berbasis Natural Uncertainty Contracts (NUC)

Pembiayaan berbasis Natural Uncertainty Contracts (NUC) adalah

kontrak/akad dalam bisnis yang tidak memberikan kepastian pendapatan (return),

dari segi jumlah (amount) maupun waktu (timing)-nya. Tingkat return-nya bisa

positif, negatif atau nol. Dalam NUC, pihak-pihak yang bertransaksi saling

mencampurkan asetnya (baik real asset maupun financial asset) menjadi satu

kesatuan, dan kemudian menanggung risiko secara bersama-sama untuk mendapatkan

keuntungan. Yang termasuk dalam kontrak ini adalah kontrak-kontrak investasi.

Kontrak investasi ini secara “sunatullah” tidak menawarkan return yang tetap dan

Contoh-contoh NUC adalah sebagai berikut:

a. Musyarakah (wujuh, ’inan, abdan, mufawadah, dan mudharabah)

b. Muzara’ah (kerjasama antara pemilik lahan dengan penggarap dimana

benih berasal dari pemilik lahan, dan pembagian keuntungan sesuai

dengan kesepakatan bersama).

c. Mukharabah (sama seperti muzara’ah, hanya benihnya berasal dari

penggarap).

d. Musaqah (muzara’ah yang lebih sederhana, dimana penggarap hanya

bertanggung jawab pada penyiraman dan pemeliharaan).

Akad musyarakah (atau disebut juga syirkah) mempunyai lima variasi,

yakni: mufawadah, ‘inan, wujuh, abdan, dan mudharabah. Dalam syirkah

mufawadah, para pihak yang berserikat mencampurkan modal dalam jumlah

yang sama. Sedangkan pada syirkah ‘inan, para pihak yang berserikat

mencampurkan modal dalam jumlah yamg tidak sama. Sedangkan dalam

syirkah wujuh, terjadi percampuran antara modal dengan reputasi/nama baik

seseorang (wujuh, bersal dari kata bahasa Arab yang berarti wajah atau

reputasi).

Bentuk syirkah selanjutnya adalah syirkah abdan, dimana terjadi

percampuran keahlian/keterampilan dari pihak-pihak berserikat. Misalnya,

ketika konsultan perbankan syariah bergabung dengan konsultan information

technologi untuk mengerjakan proyek system informasi Bank Syariah XYZ.

yang terjadi adalah percampuran keahlian/keterampilan dari pihak-pihak yang

berserikat.9

Sedangkan Bentuk syirkah yang terakhir adalah syirkah mudharabah.

Dalam syirkah ini, terjadi percampuran antara modal dengan jasa

(keahlian/keterampilan) dari pihak-pihak yang berserikat. Ada dua pihak yang

berserikat yaitu penyandang dana (shahibul mal) dan pihak yang menjadi

pelaksana/pengelola (mudharib).

Perbadaan antara natural certainty contracts (NCC) dengan natural

uncertainty contracts (NUC) ini sangat penting. Karena keduanya memiliki

karakteristik khas yang tidak boleh dicampuradukkan. Bila natural certainty

contracts diubah menjadi uncertain, terjadilah gharar (ketidakpastian). Dengan

kata lain, kita mengubah hal-hal yang sudah pasti menjadi tidak pasti.

Demikian pula sebaliknya, yakni bila natural uncertainty contracts diubah

menjadi certain, maka terjadilah riba nasiah. Artinya, kita mengubah hal-hal

yang seharusnya tidak pasti menjadi pasti. Kedua hal diatas jelas telah

melanggar “sunatullah”.

2. Manajemen Risiko Bank Syariah 2.1Pengertian Manajemen Risiko

Berdasarkan bahasa, risiko mempunyai makna akibat yang kurang

menyenangkan (merugikan, membahayakan) dari suatu perbuatan atau tindakan

9

sedangkan manajemen Risiko berarti upaya untuk mengurangi dampak dari unsur

ketidak pastian. Apabila kata-kata diatas ditambahkan dengan kata investasi dan

pembiayaan, menjadi risiko investasi dan pembiayaan, akan memberikan makna

akibat yang kurang menyenangkan (merugikan, membahayakan) dari suatu

transaksi investasi dan pembiayaan. Dengan demikian manajemen risiko investasi

dan pembiayaan berarti upaya untuk mengurangi dampak dari unsur

ketidakpastiaan dan potensi yang menimbulkan kerugian finansial dari

transaksi-transaksi investasi dan pembiayaan.10

Ir. Adiwarman A. Karim (2004) dalam bukunya Bank Islam menjelaskan

risiko dalam konteks perbankan merupakan suatu kejadian potensial, baik yang

dapat diperkirakan (anticipated) maupun yang tidak dapat diperkirakan

(unanticipated) yang berdampak negatif terhadap pendapatan dan permodalan

bank. Risiko-risiko tersebut tidak dapat dihindari, tetapi dapat dikelola dan

dikendalikan. Oleh karena itu, sebagaimana lembaga perbankan pada umumnya,

bank syariah juga memerlukan serangkaian prosedur dan metodologi yang dapat

digunakan untuk mengidentifikasi, mengukur, memantau, dan mengendalikan

risiko yang timbul dari kegiatan usaha, atau yang biasa disebut sebagai

manajemen risiko.11

10

Surbakti, Muhamad Syarif, “Manajemen Risiko Perbankan Syariah” (PT. Bank Muamalat Indonesia, Tbk.)”, Jakarta : 2004, h. 9-10

11

D. Borge mendefenisikan manajemen risiko sebagai suatu tindakan

dengan penuh pertimbangan untuk menghilangkan keanehan-keanehan demi

kepentingan kita, meningkatkan hasil yang baik dan mengurangi hasil yang buruk.

Sementara itu, Culp menyebutkan definisi umum manajemen risiko adalah

proses dimana seseorang mencoba untuk memastikan bahwa risiko-risiko yang

dihadapinya adalah risiko-risiko yang diyakininya untuk dan ingin dihadapi

dengan tujuan untuk mencapai apa yang diinginkannya.12

Berdasarkan terminologi, beberapa pakar mengungkapkan manajemen

risiko dengan berbagai penekanan yang berbeda, tetapi secara umum mempunyai

makna inti yang relatif sama dengan pengertian berdasarkan bahasa diatas.

Sebenarnya pengertian manajemen risiko bersifat umum, namun dapat dipahami

secara khusus untuk aspek manajemen risiko investasi dan pembiayaan pada

perbankan syariah.

Dari berbagai uraian diatas mengenai definisi manajemen risiko, dapat

ditarik suatu kesimpulan bahwa manajemen risiko investasi dan pembiayaan

merupakan suatu tindakan mengidentifikasi risiko-risiko investasi dan

pembiayaan yang ada secara terencana dan terukur, dan mempersiapkan berbagai

pendekatan untuk mengendalikannya agar tujuan bisnis yang telah ditetapkan

tercapai.

12

2.2 Risiko Menurut Pandangan Islam

Pada dasarnya Islam mengakui bahwa kecelakaan, kemalangan

(kerugian) dan kematian merupakan takdir Allah. Hal ini tidak dapat ditolak.

Hanya saja kita sebagai manusia juga diperintahkan untuk membuat perencanaan

untuk menghadapi ketidakpastian di masa depan.

Allah berfirman dalam surat Al Hasyr (59) ayat 18 :

☺

☺

Artinya : “Hai orang-orang yang beriman bertaqwalah kepada Allah dan

hendaklah setiap diri memperhatikan apa yang telah diperbuat untuk hari esok

(masa depan) dan bertaqwalah kamu kepada Allah. Sesungguhnya Allah Maha

mengetahui apa yang engkau kerjakan.”

Dalam al-Qur’an, surat Yusuf (12) ayat 43-49, Allah juga

menggambarkan contoh usaha manusia membentuk sistem proteksi menghadapi

kemungkinan yang buruk di masa depan. Secara ringkas, ayat ini bercerita tentang

pertanyaan raja Mesir tentang mimpinya kepada Nabi Yusuf, dimana raja Mesir

sapi yang kurus, dan dia juga melihat tujuh tangkai gandum yang hijau berbuah

serta tujuh tangkai yang merah mengering tidak berbuah.

Nabi Yusuf dalam hal ini menjawab supaya kamu bertanam tujuh tahun

dan dari hasilnya hendaklah disimpan sebagian. Kemudian sesudah itu akan

datang tujuh tahun yang amat sulit, yang menghabiskan apa yang kamu simpan

untuk menghadapi masa sulit tersebut, kecuali sedikit dari apa yang disimpan.

Sangat jelas dalam ayat ini kita dianjurkan untuk berusaha menjaga

kelangsungan kehidupan dengan memproteksi kemungkinan terjadinya kondisi

yang buruk. Dan sangat jelas ayat-ayat diatas menyatakan bahwa Allah

menganjurkan adanya upaya-upaya menuju kepada perencanaan masa depan

dengan sistem proteksi.

Dalam suatu riwayat hadits dikemukakan ketika harga-harga

melambung tinggi dan orang-orang mengatakan kepada Nabi Muhammad SAW,

“Wahai Rasulullah, tentukanlah harga untuk kami”, beliau menjawab :

“Sesungguhnya Allah-lah yang menentukan harga, yang menekan, yang

melapangkan, dan yang memberi rezeki. Saya ingin bertemu Allah sedang tidak

ada seorang pun dari kamu yang menuntut saya karena suatu kezaliman baik

mengenai masalah darah maupun masalah harta.” (Diriwayatkan oleh Abu daud,

Tirmizi, Ibnu Majah, ad-Daimi dan Abu Ya’la).13

Dengan hadits ini, Rasulullah SAW menegaskan bahwa campur tangan

penguasa atau pihak manapun yang berkepentingan atas kebebasan seseorang

13

(mekanisme pasar) tanpa ada alasan yang mendesak adalah suatu kezaliman,

sehingga beliau ingin bertemu Allah dalam keadaan bebas dari tanggung

jawabnya. Kondisi ini menghindari terjadinya risiko kesewenangan pihak tertentu

didalam menentukan harga barang-barang yang tentunya akan menzalimi pihak

konsumen.14

Dari beberapa contoh nash diatas, terlihat bahwa Islam sangat memperhatikan

fungsi manajemen risiko dan syariat Islam sangat kental dengan kultur

manajemen risiko., demi kemashlahatan manusia itu sendiri. Demikian juga

halnya bagi perbankan syariah harus selalu menjalankan fungsi manajemen risiko

karena sudah merupakan sunatullah dan keharusan relijius. Maka, sudah menjadi

karakter dan kultur yang inheren bagi perbankan syariah untuk mengembangkan

dan mengaplikasikan fungsi manajemen risiko didalam mengelola amanah

finansial yang diembannya sehingga tidak menimbulkan kerugian finansial yang

tidak perlu terjadi bagi pihak mudharib maupun shahibul mal. Permasalahan yang

muncul kemudian adalah manajemen risiko yang bagaimana harus dikembangkan

dan diaplikasikan oleh perbankan syariah agar sesuai dengan akar syariah itu

sendiri, yaitu Islam. Pengembangan sistem manajemen risiko yang Islami akan

mengacu kepada kaidah fiqh muamalah, yaitu semuanya boleh sepanjang terdapat

nash yang melarangnya.

2.3 Teknik Mengidentifikasi Risiko

14

Identifikasi risiko yang dilakukan bank Islam tidak hanya mencakup

berbagai risiko yang ada pada bank-bank pada umumnya, melainkan juga meliputi

berbagai risiko yang khas hanya ada pada bank-bank yang beroperasi berdasarkan

prinsip syariah.15

Menurut Emmett J. Vaughan dalam bukunya “Risk Management”, ada

empat (4) teknik dalam mengidentifikasikan risiko16 : 1. Orientation

Pada tahap awal ini, identifikasi risiko dilakukan dengan cara mengenal lebih

dekat dengan organisasi dan teknik pelaksanaan operasional suatu perusahaan.

Manajer risiko harus mengetahui secara cermat mengenai informasi tersebut,

seperti perkembangan terakhir kondisi perusahaan, kemampuan perusahaan

dalam meraih laba, maupun hubungan perusahaan dengan pihak lain seperti :

investor, supplier, dan lainnya.

2. Analysis of documents

Dokumen yang wajib dianalisa adalah:

• Laporan keuangan terakhir

• Flowchart operasional internal perusahaan, apakah sudah memenuhi

standar (Standar Operational Procedures)?

• Kebijakan perusahaan, analisa dilakukan dengan memeriksa

kontrak-kontrak yang dahulu pernah dilakukan oleh perusahaan

15

Karim, Adiwarman, Ir, S.E, M.B.A, M.A.E.P, op.cit, h. 256

16

• Loss Report, laporan ini berisi kerugian-kerugian yamg pernah dialami

oleh perusahaan dari kegiatan operasionalnya. Kerugian yang

dimaksud bukan saja kerugian yang di-cover oleh asuransi saja, tetapi

semua jenis kerugian yang pernah dialami oleh perusahaan.

• Selain itu, perlu juga diperiksa dokumen-dokumen lainnya yang

berhubungan dengan risk planning yang pernah dilakukan oleh

perusahaan

3. Interview

Bagian penting lainnya adalah dengan mewawancara dengan pihak-pihak

kompeten dengan bisnis perusahaan (seperti: Manajer Operasional, Manajer

Keuangan, Konsultan Hukum, Manajer Sumber Daya Manusia, Supervisor,

pihak di Divisi Pembelian dan Penjualan, hingga wawancara dengan

pekerja/karyawan). Hal ini dilakukan untuk memberikan informasi yang detail

mengenai kondisi perusahaan yang sebenarnya. Sehingga, risiko yang dihadapi

nantinya bisa lebih mudah untuk diantisipasi.

4. Inspection

Tahap ini dilakukan dengan cara menginspeksi secara langsung kondisi alat

atau property perusahaan yang digunakan dalam kegiatan operasinya. Dari

inspeksi ini diharapkan dapat diketahui mengenai possible loss yang mungkin

2.4 Jenis-jenis Risiko Bank Syariah

Sebagaimana juga dialami bank konvensional, pengalaman perbankan

syariah dalam menghadapi berbagai jenis banking risk juga kerap terjadi.karena

bahasan pada penelitian ini adalah pembiayaan murabahah, maka risiko yang dibahas

merupakan hasil penelitian di Bank Syariah Muamalat yang terkait dengan

pembiayaan murabahah. Risiko-risiko tersebut dibagi menjadi dua faktor yaitu risiko

terkait dengan faktor internal dan faktor-faktor eksternal bank syariah.

Risiko terkait dengan Faktor Internal (Internal Factor)

Dari hasil penelitian Bank Syariah Muamalat, ada beberapa faktor internal

(manajemen bank syariah) yang bisa diidentifikasi dapat menimbulkan risiko pada

pembiayaan murabahah, antara lain:

1. Faktor Manajemen (management risk) bank syariah itu sendiri.

- Risiko yang dihadapi karena adanya ketidakmampuan manajemen dalam

melakukan analisa pembiayaan. Seperti ketidakmampuan manajemen bank

dalam menilai karakter nasabah (character), menilai kelayakan (capacity)

usaha calon nasabah, kemampuannya dalam menjalankan usaha dan

hambatannya (constraints), dan yang terakhir dimungkinkan adanya salah

penilaian dalam penentuan jaminan (collateral) yang harus diberikan nasabah

- Kurang cermatnya pihak bank dalam mengantisipasi adanya perubahan

kebijakan moneter maupun adanya pengaruh ekonomi luar negeri.

2. Pricing risk

Pricing risk adalah risiko-risko yang berhubungan dengan penetapan harga

dan jangka waktu pembiayaan. Bila risiko ini tidak diperhatikan secara

hati-hati maka risiko ini akan memunculkan risiko tidak bersaingnya bagi hasil

kepada dana pihak ketiga. Karena faktor penentuan harga akan sangat

berpengaruh kepada pendapatan bank, sedangka faktor penentuan jangka

waktu pembiayaan akan berpengaruh pada likuiditas bank.

Oleh karena itu, bank dapat menentukan jangka waktu maksimal untuk

pembiayaan murabahah dengan mempertimbangkan hal-hal berikut ini17: a. Tingkat keuntungan (marjin) saat ini dan prediksi perubahannya

dimasa mendatang yang berlaku dipasar perbankan syariah (Direct

Competitor’s Market Rate - DCRM18). Semakin cepat perubahan

DCRM diperkirakan akan terjadi, semakin pendek jangka waktu

maksimal pembiayaan.

b. Suku bunga kredit saat ini dan prediksi perubahannya di masa

mendatang yang berlaku di pasar perbankan konvensional (Inderect

Competitor’s Market Rate - ICRM19). Semakin cepat perubahan ICRM

17

Karim, Adiwarman, Ir, S.E, M.B.A, M.A.E.P, op.cit, h. 264

18

DCRM adalah tingkat marjin keuntungan rata-rata perbankan syariah

19

diperkirakan akan terjadi, semakin pendek pula jangka waktu

maksimal pembiayaan.

c. Ekspektasi Bagi Hasil kepada Dana Pihak Ketiga yang kompetitif di

pasar perbankan syariah (Expected Competitive Return for Investors -

ECRI20). Semakin besar perubahan ECRI diperkirakan akan terjadi,

semakin pendek jangka waktu maksimal pembiayaan.

Kedua hal diatas dapat memunculkan lagi risiko yang dinamakan

Operational risk, dimana karena lemahnya sistem operasional dan prosedur

bank syariah menyebabkan naiknya biaya operasional dan pada akhirnya

akan mengurangi laba usaha. Secara umum, kelemahan-kelemahan tersebut

akan menurunkan kinerja dan daya saing bank.

Risiko terkait dengan Faktor Eksternal (External Factor)

Selain faktor internal, ada juga faktor eksternal yang bisa diidentifikasi

menjadi faktor timbulnya risiko pada pembiayaan murabahah di Bank Syariah

Muamalat :

1. Risiko default (kelalaian), yang berasal dari nasabah, risiko ini dapat terjadi

karena beberapa hal, antara lain :

a. Nasabah tidak membayar atau terlambat melakukan pembayaran jumlah

pokok atau angsuran berikut marjinnya.

20

b. Nilai agunan atau kekuatan hukum agunan menjadi merosot, sehingga dapat

merusak kekuatan bank terhadap pengikatan agunan, atau harganya menjadi

jatuh. Misalnya:

Jatuhnya nilai mesin-mesin yang dijaminkan karena sudah tua, rusak

atau sengaja dikurangi nilainya.

Sebagian barang agunan berupa kendaraan sudah dikontrakkan oleh

nasabah dalam jangka waktu yang cukup panjang

c. Kemampuan usaha nasabah menurun karena alat produksinya mulai

ketinggalan zaman dan mulai tidak disukai oleh masyarakat.

d. Kekayaan bersih nasabah semakin menurun karena nasabah mulai terlibat

hutang-hutang dengan pihak lain.

e. Adanya beberapa persyaratan pinjam (loan covenants) yang tidak dipenuhi

oleh nasabah, baik karena tidak mampu, maupun karena memang mempunyai

itikad tidak baik.

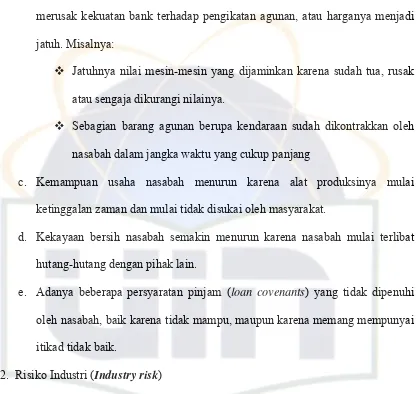

2. Risiko Industri (Industry risk)

[image:37.612.113.532.132.526.2]Risiko ini ditentukan oleh siklus industri seperti dibawah ini:

Gambar 2.2 Siklus risiko industri

Pelunasan utang bank

Pembelian alat produksi Piutang

perusahaan

Finished good

IV I

Pada risiko industri, banyak hal yang harus diperhatikan dan diawasi oleh

pihak bank syariah: (kasus pembelian alat produksi)

• Mulai dari penyediaan raw material oleh supplier, apakah selama ini

supplier-nya berpengalaman dalam menyuplai barang? (tahap I)

• Kemudian pada divisi produksi, apakah tenaga kerjanya bagus dan

kompeten?; apakah mesin yang digunakannya sudah usang atau tidak

layak pakai? (tahap II)

• Ketika barang produksi telah menjadi finished goods, apakah tim

pemasaran perusahaan tersebut kredibel dalam melakukan distribusi

barang?; bagaimana pula dalam penentuan harga dan promosi terhadap

barangnya? (tahap III)

• Hingga pengelolaan piutang, apakah banyak kendala? (tahap IV)

3. Risiko Pasar (market risk), yaitu risiko kerugian pada posisi neraca dan

rekening administratif akibat perubahan secara keseluruhan dari kondisi

pasar.21 Risiko ini dikategorikan menjadi tiga macam, yaitu karena forex risk, interest dan fluktuasi harga komparatif:

a. Forex (foreign currency exchange) risk, yaitu risiko kerugian akibat

perubahan nilai tukar mata uang.

21

Apabila terjadi perubahan pada kurs mata uang asing terhadap rupiah pada

saat bank memiliki posisi mata uang asing yang kurang menguntungkan

dapat menimbulkan kerugian yang berdampak negatif terhadap kinerja

bank. Perubahan kurs juga dapat menimbulkan kerugian bagi

debitur-debitur bank yang memiliki pinjaman dalam mata uang asing (sementara

sumber pengembaliannya berasal dari valuta rupiah). Ini juga berisiko bagi

bank, karena akan berdampak pada kemampuan pengembalian debitur atas

pinjamannya yang semakin menurun karena kenaikan kurs.

b. Interet risk, yaitu risiko karena kenaikan suku bunga pasar. Bila terjadi

kenaikan suku bunga pasar, maka bank tidak diperkenankan untuk

melakukan perubahan harga jual yang telah disepakati sebelumnya diawal

akad pembiayaan murabahah (fixed payment). Tingkat suku bunga yang

tinggi juga dapat mempengaruhi kemampuan bank dalam melakukan

penghimpunan Dana Pihak Ketiga (DPK).

c. Fluktuasi harga komparatif

Hal ini terjadi bila harga suatu barang dipasar naik setelah bank

membelikannya untuk nasabah. Bank tidak bisa mengubah harga jual-beli

tersebut.

4. Disaster risk yaitu keadaan force majeur (bencana alam) yang dampaknya

sangat besar terhadap bisnis nasabah yang dibiayai bank, seperti bencana

adanya pemberlakuan jaminan, bank mensyaratkan adanya asuransi bangunan

atau benda yang dijadikan jaminan.

3. Mekanisme Pembiayaan Murabahah 3.1 Murabahah Dalam Wacana Fiqih

Murabahah adalah suatu akad jual beli barang, dimana penjual menyebutkan

harga pembelian barang kepada pembeli, kemudian ia mensyaratkan atasnya

laba/keuntungan dalam jumlah tertentu. Transaksi murabahah ini lazim dilakukan

oleh Rasulullah SAW. dan para sahabatnya. Secara sederhana, murabahah berarti

suatu penjualan barang seharga barang tersebut ditambah keuntungan yang

disepakati. Misalnya, seseorang membeli barang kemudian menjualnya kembali

dengan keuntungan tertentu. Berapa besar keuntungan tersebut dapat dinyatakan

dalam nominal rupiah atau dalam bentuk presentase dari harga pembeliannya.

Murabahah merupakan salah satu konsep Islam dalam melakukan perjanjian

jual beli. Konsep ini telah banyak digunakan oleh bank-bank dan

lembaga-lembaga keuangan Islam untuk pembiayaan modal kerja dan pembiayaan

perdagangan para nasabahnya.

Dalam bukunya Ir. Adiwarman Karim menjelaskan, jadi singkatnya

murabahah adalah akad jual beli barang dengan menyatakan harga perolehan dan

margin (keuntungan) yang disepakati oleh penjual dan pembeli.22 Keseluruhan

22

harga barang yang telah disepakati tersebut kemudian dibayar oleh pembeli

(nasabah) secara mencicil. Pemilikan (ownership) dari asset tersebut dialihkan

kepada nasabah (pembeli) secara proporsional sesuai dengan cicilan-cicilan yang

telah dibayar. Dengan demikian, barang yang dibeli berfungsi sebagai agunan

sampai seluruh biaya dilunasi. Selain itu, bila pada kenyataannya bank meminta

pula agunan tambahan dari nasabah, maka hal tersebut masih diperkenankan.

Dasar Hukum : Al-Qur’an

Ayat-ayat al-Qur’an yang dapat dijadikan rujukan dasar akad transaksi

murabahah, adalah :

Surat An-Nisa’ : 29

Artinya : “Hai orang-orang yang beriman janganlah kamu makan harta

sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang

berlaku dengan suka sama suka diantara kamu.”

Artinya : “Dan Allah SWT telah menghalakan jual beli dan mengharamkan

riba.”

Al-Hadits

Hadits-hadits Rasulullah SAW yang dapat dijadikan rujukan dasar akad transaksi

murabahah, adalah :

E. ﺮ ا لﺎ ؟ ﻴ ا ﻜ ايأ : ﺌ و ﻴ ﻰ ﺻﻲ انا ﷲاﻲﺿر ار ﺔ ﺎ ر

روﺮ ﻴ آو ﺪﻴ

)

آﺎﺤ ا ﺤﺤﺻوراﺰ ا اور

(

“Dari Rafaah bin Rafie ra. Bahwa rasulullah SAW. Pernah ditanya pekerjaan

apakah yang paling mulia, Rasulullah SAW. Menjawab : pekerjaan seseorang

dengan tangannya dan setiap jual beli yang mabrur” (HR. Al-Bazzar, Imam Hakim mengkategorikan hadits ini “sahih”).

ﷲا

ﻰﺿر

ﻴﻬﺻ

لﺎ

و

ﻴ

ﷲا

ﻰ ﺻ

ﻲ ا

نا

:

ثﺎ ﺛ

ﺔآ

ﺮ ا

ﻬﻴ

:

ﺮﻴ ﺸ ا

ﺎ

ﺮ ا

و

ﺔﺿر

ﺎ او

،

أ

ﻰ ا

ﻴ ا

ﻴ

ﻻ

ﺖﻴ

)

ﻴ ﺿ

دﺎ

ﺈ

،

ﺎ

ا

اور

(

“Dari sohib r.a, bahwa Rasulullah SAW bersabda : Tiga hal yang dari dalamnya

terdapat keberkatan : jual beli secara tangguh, maqaradhah (mudharabah) dan

mencampur gandum dengan tepung untuk keperluan rumah, bukan untuk dijual”

Ijma

“Umat Islam telah berkonsesus tentang keabsahan jual beli, karena manusia

sebagai anggota masyarakat selalu membutuhkan apa yang dihasilkan dan

dimiliki oleh orang lain. Oleh karena itu, jual beli adalah salah satu jalan untuk

mendapatkannya secara sah. Dengan demikian maka mudahlah bagi setiap

individu untuk memenuhi kebutuhannya.”

Para ulama awal seperti Imam Malik dan Imam Syafi’I yang secara khusus

menyatakan bahwa penjualan murabahah sah, walaupun tidak menyebutkan

referensi dari hadits yang jelas. Ulama yang masyhur mulai mengungkapkan

pandangan mereka mengenai murabahah pada pada perempat pertama abad

kedua Hijriah, atau lebih. Karena nampaknya tidak ada acuan langsung

kepadanya dalam al-Qur’an atau dalam Hadits yang diterima umum, para ahli

hukum harus membenarkan murabahah berdasarkan landasan lain.

3.2 Praktek Murabahah Dalam Sistem Perbankan Syariah

Murabahah umunya diterapkan pada produk pembiayaan untuk pembelian

barang-barang investasi, baik domestik maupun luar negeri seperti melalui Letter

of Credit (L/C). skema ini paling banyak digunakan karena sederhana dan

menyerupai kredit investasi pada bank konvensional.

Bank-bank syariah pada umumnya menggunakan murabahah sebagai

ketiganya. Pada awal 1984, di Pakistan, pembiayaan keuangan jenis murabahah

berjumlah hampir delapan puluh persen (80%) dari seluruh investasi deposito PLS

(profit Loss Sharing). Sedangkan dalam kasus Bank Islam Dubai (DIB),

pembiayaan murabahah berjumlah delapan puluh dua persen (82%) dari seluruh

pembiayaan untuk tahun 1989. bahkan untuk Bank Pembangunan Islam, lebih

dari sepuluh tahun periode pembiayaan, tujuh puluh tiga persen (73%) seluruh

pembiayaan keuangan perdagangan luar negerinya berdasarkan pola murabahah.

Tujuan pembiayaan murabahah pada bank Islam23:

1. Bank dapat membiayai keperluan modal kerja nasabahnya untuk membeli:

a. Bahan Mentah

b. Bahan setengah jadi

c. Barang jadi

d. Stok dan persediaan

e. Suku cadang dan penggantian

2. Bank dapat pula membiayai penjualan barang atau jasa yang dilakukan oleh

nasabahnya. Termasuk didalamnya biaya produksi barang baik untuk pasar

domestik maupun di ekspor. Pembiayaan akan meliputi :

a. Biaya Bahan Mentah

b. Tenaga Kerja

c. Overhead cost

23

d. Marjin (keuntungan)

3. Nasabah dapat pula meminta bank untuk membiayai stok dan persediaan

mereka. Keperluan pembiayaan mereka ditentukan pada besarnya stok dan

persediaannya. Pembiayaan juga meliputi biaya bahan mentah, tenaga kerja

dan overhead.

4. Dalam hal ini nasabah perlu untuk mengimpor bahan mentah, barang setengah

jadi, suku cadang dan penggantian dari luar negeri menggunakan letter of

credit, bank dapat membiayai permintaan akan letter of credit tersebut dengan

menggunakan prinsip murabahah.

5. Nasabah yang telah mendapatkan kontrak, baik itu kontrak kerja maupun

kontrak pemasukan barang, dapat pula meminta pembiayaan dari bank. Bank

dapat membiayai keperluan ini dengan prinsip murabahah dan untuk itu bank

dapat meminta surat perintah kerja (SPK) dari nasabah yang bersangkutan.

Kondisi/syarat-syarat pembiayaan murabahah24:

Menurut perspektif Islam, pembiayaan murabahah adalah bentuk penjualan

karena itu kondisi murabahah sama dengan penjualan pada umumnya yang

meliputi :

1. Bank Islam memberitahu biaya modal kepada nasabah

2. Kontrak pertama harus sah

3. Kontrak harus bebas dari unsur riba

24

4. Bank Islam harus memiliki dan menguasai barang komoditi tersebut

sebelum menjualnya kepada klien

5. Komoditi yang diperjual belikan harus halal

6. Bank Islam seharusnya mengungkapkan setiap cacat yang terjadi setelah

pembelian atas produk dan membuka semua hal yang berhubungan

dengan cacat

7. Bank Islam harus membuka semua ukuran yang berlaku bagi harga

pembelian, misalnya jika pembelian dilakukan secara hutang

8. Jika syarat dalam 1, 6 atau 7 tidak dipenuhi, pembeli memiliki pilihan:

a. Melanjutkan pembelian seperti apa adanya

b. Kembali kepada penjual dan menyatakan ketidaksetujuan

c. Membatalkan kontrak

Prosedur pembiayaan murabahah25:

Pembiayaan murabahah dalam bank Islam harus mengikuti prosedur sebagai

berikut:

1. Klien meminta bank melalui form tertulis untuk membeli produk

tertentu, dimana klien akan melalui murabahah. Form tersebut berisi

tentang spesifikasi produk yang diminta, persyaratan dokumen, total nilai

produk, informasi tentang klien, pembagian laba dan sumber penawaran

produk,

25

2. Bank Islam mempelajari form surat permohonan klien dari segala aspek

yang meliputi:

a. Mempelajari posisi klien, seperti jenis bisnis klien, situasi kredit

dan likuiditasnya.

b. Mempelajari produk dari segi ekonomi, gambaran situasi umum

pasar, yaitu jumlah penawaran dan permintaan produk.

c. Mempelajari metode penawaran pembelian, seperti biaya operasi

pembiayaan murabahah, jangka waktu perjanjian, laba

pembiayaan dan pembayaran angsuran pinjaman.

d. Meminta jaminan untuk melindungi hak bank dalam

mendapatkan kembali uangnya sesuai dengan waktu perjanjian.

3. Setelah memeriksa dan mengesahkan pembiayaan murabahah, bank

meminta pembeli untuk menandatangani kontrak perjanjian. Pada tahap

ini, biaya operasi pembiayaan murabahah dan penentuan pembagian laba

didiskusikan dan disepakati. Disamping itu bank Islam meminta pembeli

untuk membayar angsuran pertama harga murabahah. Bentuk paling

umum kontrak pembelian bank Islam disini adalah pernyataan oleh klien

bahwa klien akan menyelesaikan perjanjian pembeliannya ketika

diberitahukan oleh bank bahwa produk telah tersedia.

4. Setelah bank Islam membeli produk, kemudian bank Islam dan pembeli

biaya operasi yang sesungguhnya pembiayaan murabahah dan

keuntungan yang diperoleh bank harus diketahui.

5. Pembeli menerima produk.

Persyaratan pembiayaan (terms of conditions):

Semua permohonan untuk fasilitas murabahah harus memenuhi terms of

conditions sebagai berikut :

Persyaratan pembiayaan perusahaan26 :

1. Proposal/Surat Permohonan

a. Gambaran Umum Usaha

b. Rencana atau Prospek Usaha

c. Perincian Rencana Penggunaan Dana

d. Jumlah dan Jangka Waktu Penggunaan Dana

2. Legalitas

a. Surat Ijin Umum Perusahaan (SIUP)

b. Nomor Pokok Wajib Pajak

c. Tanda Daftar Perusahaan (TDP)

d. Akta Pendirian Perusahaan

e. Identitas Pengurus (KTP, NPWP, KK)

26

3. Laporan Keuangan

a. Neraca dua tahun terakhir

b. Rugi laba dua tahun terakhir

c. Data Persediaan terakhir

d. Data Penjualan tiga bulan terakhir

e. Copy Rekening Koran tiga bulan terakhir

4. Data Jaminan

5. Persyaratan lainnya akan diberitahukan kemudian

Persyaratan pembiayaan individual27 :

1. Ketentuan Umum

a. WNI

b. Usia 21-54 tahun (tidak melebihi usia pensiun)

c. Minimum pembiayaan Rp. 100.000.000,-

d. Jangka waktu maksimal 5 tahun

e. Masa kerja minimal 2 tahun

2. Dokumen yang dibutuhkan

a. Mengisi formulir permohonan pembiayaan individual

b. Surat persetujuan suami/istri diatas materai

c. Fotokopi KTP suami/istri (2 buah)

d. Fotokopi Surat Nikah (1 buah)

27

e. Data Penghasilan Karyawan (Surat Keterangan/Rekomendasi dari

Perusahaan, Slip gaji asli 3 bulan terakhir, rekening Bank 3 bulan

terakhir, Surat Pernyataan dari Bendahara Gaji perusahaan yang

bersangkutan untuk mentransfer gaji ke Bank Syariah Muamalat).

3. Syarat-syarat Jaminan

a. Asli SHM/SHGB/BPKB/Pernyataan Dealer

b. Asli IMB/Blue Print, STNK

c. Asli PBB tahun terakhir/asli faktur pembeliaan kendaraan

d. Denah lokasi rumah yang akan dibeli/dijaminkan/asli kuitansi

kosong 3 lembar (1 bermaterai).

3.3 Peranan Bank Syariah Dalam Murabahah Sebagai Penyandang Dana Bukan Penjual

Peran bank syariah dalam murabahah dapat dijelaskan secara lebih tepat

dengan istilah “pembiaya” dari pada istilah “penjual” barang. Bank tidak menangani

barang, dan juga tidak menanggung risiko dalam hubungan ini. Kerja bank hampir

secara penuh terkait dengan penanganan dokumen yang terkait.

Kontrak segera dijelaskan setelah pihak bank memberikan informasi dengan

korespondensinya bahwa eksportir atau penjual siap untuk mengirimkan barangnya,

atau setelah dokumen tiba di bank. Bank tidak menunggu barangnya tiba untuk

mengujinya sebelum mengirimkan barang kepada pembeli. Pada kenyataannya, hal

tanggung jawab pembeli untuk mengecek spesifikasi item-itemnya, sebelum

menandatangani perjanjian, dimana klien menegaskan bahwa ia tidak dapat meminta

bantuan kepada bank atas cacat yang ada pada barang. Jika cacat terjadi, hal ini

diperhatikan oleh perusahaan asuransi, biayanya dicakup dalam harga dan itu

dikeluarkan oleh pembeli. Karena pembawa (perusahaan kapal atau udara atau

lainnya) dipandang sebagai “wakil” bank, yang berkaitan dengan barang-barang itu,

maka pembeli harus mampu mengatasi semua masalah yang diakibatkan pada saat

barang diantarkan, tanpa harus mengunjungi bank. Karena itu, bank syariah

mengeliminasi kemungkinan keharusan membayar biaya yang tidak termasuk dalam

transaksi murabahah.

4. Prinsip Dalam Analisis Pembiayaan di Bank Syariah

Berikut adalah beberapa hal yang perlu diperhatikan dalam analisis

pembiayaan di bank syariah, adalah sebagai berikut28 :

Prinsip Analisis Pembiayaan

Prinsip analisis pembiayaan didasarkan pada rumus 5 C, yaitu:

1. Character, artinya sifat atau karakter nasabah pengambil pinjaman.

2. Capacity, artinya kemampuan nasabah untuk menjalankan usaha dan

mengembalikan pinjaman yang diambil.

3. Capital, artinya besarnya modal yang diperlukan peminjam.

28

4. Colateral, artinya jaminan yang telah dimiliki yang diberikan peminjam

kepada bank.

5. Condition, artinya keadaan usaha atau nasabah prospek atau tidak.

Prinsip 5C tersebut terkadang ditambahkan dengan 1 C, yaitu Constraint artinya

hambatan-hambatan yang mungkin mengganggu proses usaha.

Tujuan Analisis Pembiayaan

Analisis pembiayaan memiliki dua tujuan, yaitu: tujuan umum dan tujuan

khusus. Tujuan umum analisis pembiayaan adalah pemenuhan jasa pelayanan

terhadap kebutuhan masyarakat dalam rangka mendorong dan melancarkan

perdagangan, produksi, jasa-jasa, bahkan konsumsi yang kesemuanya ditunjukkan

untuk meningkatkan taraf hidup masyarakat. Sedangkan tujuan khusus analisis

pembiayaan, adalah sebagai berikut :

1. Untuk menilai kelayakan usaha calon peminjam

2. Untuk menekan resiko akibat tidak terbayarnya pembiayaan

3. Untuk menghitung kebutuhan pembiayaan yang layak

Analisis pembiayaan juga bertujuan agar prinsip Syariah mampu dioptimalkan

sebagai prinsip dalam operasional perbankan syariah, sehingga mengatur

pembiayaan-pembiayaan yang harus dihindari, yaitu:

2. Pembiayaan untuk usaha tanpa data yang jelas dan informasi yang

memadai;

3. Pembiayaan pada bidang yang tidak dikuasai bank;

BAB III

PROFIL BANK SYARIAH MUAMALAT

A. Sejarah Singkat

PT. Bank Muamalat Indonesia Tbk didirikan pada tahun 1991, diprakasai

oleh Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia, dan memulai

kegiatan operasinya pada tanggal Syawal 1412 H atau tanggal 27 1 Mei 1992.

Didukung oleh sekelompok pengusaha dan cendikiawan muslim, pendirian Bank

Muamalat juga menerima dukungan masyarakat, terbuktui dari komitmen

pembelian saham Perseroan senilai Rp 84 miliar pada saat penandatanganan akta

pendirian Perseroan. Selanjutnya, pada acara silaturahmi pendirian di Istana

Bogor, diperoleh tambahan komitmen dari masyarakat Jawa Barat yang turut

menanam modal senilai Rp 106 miliar.

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan, Bank

Muamalat berhasil menyandang predikat sebagai Bank Devisa. Pengakuan ini

semakin memperkokoh posisi Perseroan sebagai Bank Syari’ah pertama dan

terkemuka di Indonesia dengan beragam jasa maupun produk yang terus

dikembangkan.29

Pada akhir tahun 90-an, Indonesia dilanda krisis moneter yang

memporakporandakan sebagian besar perekonomian Asia Tenggara. Sektor

29

Bank Muamalat Indonesia, Bank Muamalat Laporan Tahunan 2005 Annual Report,

perbankan nasional tergulung oleh kredit macet di segmen korporasi, Bank

Muamalat pun terimbas dampak krisis. Di tahun 1998, rasio pembiayaan macet

(NPF) mencapai lebih dari 60 %. Perseroan mencatat rugi sebesar Rp 105 miliar.

Ekuitas mencapai titik terendah, yaitu Rp 39,3 miliar, kurang dari sepertiga modal

setor awal.

Dalam upaya memperkuat permodalannya, Bank Muamalat mencari

pemodal yang potensial, dan ditanggapi secara positif oleh Islamic Development

Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada RUPS tanggal 21

Juni 1999 IDB secara resmi menjadi salah satu pemegang saham Bank Muamalat.

Oleh karenanya, kurun waktu antara tahun 1999 dan 2002 merupakan masa-masa

yang penuh tantangan sekaligus keberhasilan bagi Bank Muamalat. Dalam kurun

waktu tersebut, Bank Muamalat berhasil membalikkan kondisi dari rugi menjadi

laba berkat upaya dan dedikasi setiap Kru Muamalat, ditunjang oleh

kepemimpinan yang kuat, strategi pengembangan usaha yang tepat, serta ketaatan

terhadap pelaksanaan perbankan syari`ah secara murni.

Melalui masa-masa sulit ini, Bank Muamalat berhasil bangkit dari

keterpurukan. Diawali dari pengangkatan kepengurusan baru dimana seluruh anggota

Direksi diangkat dari dalam tubuh Muamalat, Bank Muamalat kemudian menggelar

rencana kerja lima tahun dengan penekanan pada (i) restrukturisasi aset dan program

efisiensi, (ii) tidak mengandalkan setoran modal tambahan dari para pemegang

saham, (iii) tidak melakukan PHK satu pun terhadap sumber daya insani yang ada,

(iv) pemulihan kepercayaan dan rasa percaya diri Kru Muamalat menjadi prioritas

utama di tahun pertama kepengurusan Direksi baru, (v) peletakan landasan usaha

baru dengan menegakkan disiplin kerja Muamalat menjadi agenda utama di tahun

kedua, dan (vi) pembangunan tonggak-tonggak usaha dengan menciptakan serta

menumbuhkan peluang usaha menjadi sasaran Bank Muamalat pada tahun ketiga dan

seterusnya, yang akhirnya membawa Bank kita, dengan rahmat Allah Rabbul Izzati,

ke era pertumbuhan baru memasuki tahun 2005 dan seterusnya.

Bahkan hingga akhir tahun 2005, Bank Muamalat tetap merupakan Bank

Syari’ah terkemuka di Indonesia dengan jumlah aktiva sebesar Rp 7,43 triliun,

modal disetor sebesar Rp 492,79 miliar serta perolehan laba bersih sebesar Rp

106,66 miliar pada tahun 2005.30

B. Visi dan Misi

1. Visi

Menjadi Bank Syari’ah utama di Indonesia, dominan di pasar spiritual,

dikagumi di pasar rasional.

2. Misi

Menjadi ROLE MODEL lembaga keuangan syari’ah dunia dengan penekanan

pada semangat kewirausahaan, keunggulan manajemen dan orientasi investasi

yang inovatif untuk memaksimumkan nilai kepada stakeholder.31

30

Ibid, h.5.

31

C. Produk dan Jasa

1. Produk Penghimpunan Dana

a. Shar-E

Shar-E adalah tabungan instan investasi syari’ah yang memadukan

kemudahan akses ATM, Debit dan Phone Banking dalam satu kartu dan

dapat dibeli di kantor pos seluruh Indonesia. Hanya dengan Rp 125.000,00

langsung dapat kartu paket Shar-E dengan saldo awal tabungan

Rp.100.000,00, sebagai sarana menabung dan berinvestasi di Bank

Muamalat melalui kantor pos. Diinvestasikan hanya untuk usaha halal

dengan bagi hasil kompetitif.

b. Tabungan Ummat

Merupakan investasi tabungan dengan akad mudharabah di counter Bank

Muamalat di seluruh Indonesia maupun di Gerai Muamalat yang

penarikannya dapat dilakukan di seluruh counter Bank Muamalat, ATM

Muamalat, ATM BCA/PRIMA dan jaringan ATM Bersama.

c. Tabungan Arafah

Merupakan tabungan yang dimaksudkan untuk mewujudkan niat nasabah untuk menunaikan ibadah haji. Produk ini akan membantu nasabah untuk merencanakan ibadah haji sesuai dengan kemampuan keuangan dan waktu pelaksanaan yang diinginkan. Dengan fasilitas asuransi jiwa, Insya Allah pelaksanaan ibadah haji tetap terjamin.

Merupakan jenis investasi bagi nasabah perorangan dan badan hukum

dengan bagi hasil yang menarik. Simpanan dana masyarakat akan dikelola

melalui pembiayaan kepada sektor riil yang halal dan baik saja, sehingga

memberikan bagi hasil yang halal. Tersedia dalam jangka waktu 1, 3, 6

dan 12 bulan.

e. Deposito Fulinves

Merupakan jenis investasi yang dikhususkan bagi nasabah perorangan,

dengan jangka waktu 6 dan 12 bulan dengan nilai nominal minimal Rp

2.000.000,00 atau senilai USD 500 dengan fasilitas asuransi jiwa yang

dapat diperpanjang secara otomatis (Automatic Roll Over) dan dapat

dipergunakan sebagai jaminan pembiayaan atau untuk referensi Bank

Muamalat. Nasabah memperoleh bagi hasil yang sangat menarik setiap

bulan.

f. Giro Wadi'ah

Merupakan titipan dana pihak ketiga berupa simpanan giro yang

penarikannya dapat dilakukan setiap saat dengan menggunakan cek,

bilyet, giro dan pemindahbukuan.

g. Dana Pensiun Muamalat

Dana Pensiun Muamalat dapat diikuti oleh

sudah menikah, dan pilihan usia pensiun 45-65

tahun dengan iuran sangat terjangkau, yaitu

minimal Rp 20.000,00 per bulan dan

pembayarannya dapat didebet secara otomatis

dari rekening bank muamalat atau dapat

ditransfer dari bank lain.

322. Produk Penanaman Dana

a. Konsep jual beli:

1. Murabahah

Adalah jual beli barang pada harga asal dengan tambahan

keuntungan yang disepakati. Harga jual tidak boleh berubah selama

masa perjanjian. [Q. S. An Nisaa’ (4): 29]

2. Salam

Adalah pembelian barang yang diserahkan di kemudian hari dimana

pembayaran dilakukan dimuka, tunai. [Q. S. Al Baqarah (2): 282]

3. Istishna’

Adalah jual beli barang dimana shaani’ (produsen) ditugaskan untuk membuat suatu barang (pesanan) dari Mustashni’ (pemesan). Istishna’ sama dengan Salam yaitu dari segi obyek pemesanannya yang harus dibuat atau dipesan terlebih dahulu dengan ciri-ciri khusus.

Perbedaannya hanya pada sistem pembayarannya yaitu Istishna’ pembayaran dapat dilakukan di awal, di tengah atau di akhir pemesanan.

b. Konsep bagi hasil: 1. Musyarakah

A