SKRIPSI

PENGARUH RISIKO PEMBIAYAAN TERHADAP PROFITABILITAS BANK SYARIAH DI INDONESIA

OLEH

Nia Kharisma 110501062

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS DEPARTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN

Nama : Nia Kharisma

NIM : 110501062

Departemen : Ekonomi Pembangunan Konsentrasi : Ekonomi Perbankan Syariah

Judul Skripsi : Pengaruh Risiko Pembiayaan terhadap profitabilitas bank syraiah di Indonesia

Tanggal Pembimbing,

NIP. 197509202005011002 Paidi Hidayat, S.E., M.Si

Penguji I, Penguji II,

Wahyu Ario Pratomo, SE.,M.Ec.

NIP. 19730408 199802 1 001 NIP. 197105032003121003

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS DEPARTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN PENCETAKAN

Nama : Nia Kharisma

NIM : 110501062

Departemen : Ekonomi Pembangunan Konsentrasi : Ekonomi Perbankan Syariah

Judul Skripsi : Pengaruh Risiko Pembiayaan terhadap profitabilitas bank syraiah di Indonesia

Tanggal Ketua Program Studi

NIP. 19710503 200312 1 003

Irsyad Lubis, S.E., M.Soc.Sc.,Ph.D

Tanggal Ketua Departemen

LEMBAR PERNYATAAN

Saya yang bertandatangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsisaya yang berjudul “Identifikasi Faktor Penyebab Kemiskinan di Kecamatan Medan Perjuangan Dari Dimensi Kultural” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari lembaga pemerintahan dan masyarakat atau saya kutip dari hasil karya orang lain telah mendapat izin, dan / atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

ABSTRAK

Resiko pembiayaan menjadi sangat penting dalam resiko perbankan syariah, karena dengan adanya permasalahan nasabah peminjam dana yang gagal bayar atau dalam melakukan pembayaran tidak sesuai denganperjanjian akan memberikan pengaruh kerugian terhadap bank. Oleh karena itu penelitian ini bertujuan untuk mengetahui dan meneliti mengenai “Resiko pembiayaan terhadap profitabilitas Bank syariah di Indonesia”. Regresi data panel menjadi metode analisis yang digunakan pada penelitian ini. Dengan menggunakan metode REM, FEM dan Uji Hausman, penelitian ini menggunakan data sekunder yang diperoleh dalam bentuk laporan keuangan perbankan syariah dari masing-masing bank yang menjadi sampel pada penelitian iniberdasarkan dengan hasil ROA dan NPF secara keseluruhan dan dalam waktu periode 5 tahun.

Adapun hasil dari penelitian ini bahwa data Non Performing Financing (NPF) atau pembiayaan bermasalah diketahui berfluktuatif, dengan ketujuh bank syariah yang menjadi objek penelitian dinyatakan sehat dalam kategori pembiayaannya. Kemudian untuk data Return On Asset (ROA) sendiri, Bank Syariah Mandiri memiliki rata-rata total rasio ROA dengan perolehan laba sangat tinggi yaitu 1,83%.Yang terakhir, bahwa peningkatan perubahan pembiayaan NPF akan menurunkan tingkat ROA.Dan nilai tersebut membuktikan kebenaran dan diterimanya hipotesis “Adanya pengaruhnegatif risiko pembiayaan (NPF) terhadap profitabilitas (ROA) pada Bank Syariah di Indonesia”.

ABSTRACT

Financing risk is very important within shariah banking risks due to the incapabilities of borrowers to pay their debt will generate losses towards bank itself. That’s why this research aims to find out and understand about the “Financing risk towards Indonesia’s Shariah Bank Profitability”. Panel data regression is the analysis methodology that used in this research. By using REM, FEM, Hausman test methodology, the research used secondary data that available in Shariah Banks Financial Statement on each banks that become the sample of this research based on overall result of ROA and NPF in a 5 years period.

The results of this study that the data Non Performing Financing ( NPF ) or financing problems known to fluctuate , with seven Islamic banks which became the object of research otherwise healthy in the financing category . Then for data Return on Assets ( ROA ) alone , Bank Syariah Mandiri has an average total ROA with profit is as high as 1.83% . The latter , that the increase in financing NPF change will lower the level of ROA . And the value of truth and the receipt proving the hypothesis " There is a risk of negative effects of financing ( NPF ) to profitability ( ROA ) at Bank Syariah in Indonesia

ABSTRACT

Financing risk is very important within shariah banking risks due to the incapabilities of borrowers to pay their debt will generate losses towards bank itself. That’s why this research aims to find out and understand about the “Financing risk towards Indonesia’s Shariah Bank Profitability”. Panel data regression is the analysis methodology that used in this research. By using REM, FEM, Hausman test methodology, the research used secondary data that available in Shariah Banks Financial Statement on each banks that become the sample of this research based on overall result of ROA and NPF in a 5 years period.

The results of this study that the data Non Performing Financing ( NPF ) or financing problems known to fluctuate , with seven Islamic banks which became the object of research otherwise healthy in the financing category . Then for data Return on Assets ( ROA ) alone , Bank Syariah Mandiri has an average total ROA with profit is as high as 1.83% . The latter , that the increase in financing NPF change will lower the level of ROA . And the value of truth and the receipt proving the hypothesis " There is a risk of negative effects of financing ( NPF ) to profitability ( ROA ) at Bank Syariah in Indonesia

KATA PENGANTAR

Assalamualaikum Wr. Wb

Puji syukur penulis panjatkan kehadirat Allah SWT, yang atas karunia dan rahmat-Nya penulis dapat menyelesaikan penelitian dan penulisan skripsi ini. Berkat petunjuk-Nya skripsi ini dapat diselesaikan dengan lancar. Penulisan skripsi dengan judul“Pengaruh Risiko Pembiayaan Terhadap Profitabilitas Bank Syariah Di Indonesia” ini dilakukan dalam rangka memenuhi syarat untuk mencapai gelar Sarjana Ekonomi Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam kesempatan ini, penulis juga tidak lupa mengucapkan terima kasih kepada berbagai pihak yang telah membantu penulis dalam penyusunan skripsi ini dan juga penyelesaian studi penulis, terutama kepada :

1. Kedua orang tua tercinta Ir. Indra Utamadan Siti Hasaratas cinta, kasih, sayang, doa dan seluruh dukungan baik moril maupun materil yang telah diberikan kepada penulis.

2. Bapak Prof. Dr Azhar Maksum, SE., M.Ec., Ak. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Drs. Syahrir Hakim Nasution, M.Si.selaku Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 4. Bapak Irsyad Lubis, S.E., M.Soc.Sc., Ph.D, selaku Ketua Program Studi S1

Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, sekaligus dosen penguji yang telah meluangkan waktu dan tenaga serta banyak memberikan dukungan dan masukkan berupa saran dan kritik dalam penyusunan skripsi ini.

5. Bapak Paidi Hidayat, S.E., M.Si. selaku Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara sekaligus dosen pembimbing yang telah menyediakan waktu, tenaga, dan pikiran untuk mengarahkan penulis dalam penyusunan skripsi ini.

6. Seluruh staf pengajar dan staf pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, terutama Departemen Ekonomi Pembangunan 7. Kepada teman-teman seperjuangan Ekonomi pembangunan 2011 yang telah

banyak membantu dalam penyelesaian skripsi ini dan menginspirasi penulis. 8. Serta kepada seluruh pihak yang tidak dapat disebutkan satu-persatu yang

Akhir kata, penulis menyadari keterbatasan dan kekurangan dalam penulisan skripsi ini. Penulis memohon maaf apabila terdapat kekeliruan dalam penulisan. Semoga skripsi ini dapat bermanfaat bagi semua pihak, khususnya sebagai masukan bagi pengambil kebijakan terkait dengan pengaruh resiko pembiayaan terhadap profitabilitas bank syariah.

Medan, 10 Agustus 2015

DAFTAR ISI

2.2.1Karakteristik Bank Syariah... 7

2.2.2 Prinsip Operasional Bank Syariah ... 8

2.3 Risiko Pembiayaan ... 9

2.3.1 Pengertian Risiko Pembiayaan... 9

2.3.2 Tujuan Pembiayaan... 11

2.3.3 Prinsip Analisis Pembiayaan... .. 11

2.3.4 Kualitas Pembiayaan... .. 11

2.4 Rasio Keuangan Bank... .. 13

2.4.1 Net Performing Financing ... 14

2.5 Prifitabilitas... 15

2.5.1 Pengertian Profitabilitas... 15

2.5.2 Faktor-Faktor yang mempengaruhi Profit... 15

3.3 Definisi Operasional... 24

3.4 Metode Pengumpulan Data... 25

3.5 Teknik Analisis ... 25

3.5.1 Analisis Regresi Data Panel... 26

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 29

4.1 Gambaran Perbankan Syariah... 29

4.1.2 Pengembangan Perbankan Syariah... 30

4.2 Deaskripsi data Penelitian ... 31

4.2.1 Analisis Regresi Data Panel... ... 31

4.2.2 Return On Assets (ROA) ... 37

4.3 Analisis Hasil Penelitian... 41

4.3.1 Analisis Regresi Data Panel... 41

4.3.2 Uji Hausman... ... 45

4.4 Analisis Hasil Persamaan Regresi... 46

4.5.1 Pengaruh Resiko NPF terhadap tingkat ROA... 46

BAB V KESIMPULAN DAN SARAN... 49

5.1 Kesimpulan... 49

5.2 Saran... . 51

5.3 Penutup... 52

DAFTAR PUSTAKA... 53

DAFTAR TABEL Bank Bukopin Syariah tahun 2010-2014... 35

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Lampiran NPF dan ROA Perbankan Syariah

ABSTRACT

Financing risk is very important within shariah banking risks due to the incapabilities of borrowers to pay their debt will generate losses towards bank itself. That’s why this research aims to find out and understand about the “Financing risk towards Indonesia’s Shariah Bank Profitability”. Panel data regression is the analysis methodology that used in this research. By using REM, FEM, Hausman test methodology, the research used secondary data that available in Shariah Banks Financial Statement on each banks that become the sample of this research based on overall result of ROA and NPF in a 5 years period.

The results of this study that the data Non Performing Financing ( NPF ) or financing problems known to fluctuate , with seven Islamic banks which became the object of research otherwise healthy in the financing category . Then for data Return on Assets ( ROA ) alone , Bank Syariah Mandiri has an average total ROA with profit is as high as 1.83% . The latter , that the increase in financing NPF change will lower the level of ROA . And the value of truth and the receipt proving the hypothesis " There is a risk of negative effects of financing ( NPF ) to profitability ( ROA ) at Bank Syariah in Indonesia

ABSTRACT

Financing risk is very important within shariah banking risks due to the incapabilities of borrowers to pay their debt will generate losses towards bank itself. That’s why this research aims to find out and understand about the “Financing risk towards Indonesia’s Shariah Bank Profitability”. Panel data regression is the analysis methodology that used in this research. By using REM, FEM, Hausman test methodology, the research used secondary data that available in Shariah Banks Financial Statement on each banks that become the sample of this research based on overall result of ROA and NPF in a 5 years period.

The results of this study that the data Non Performing Financing ( NPF ) or financing problems known to fluctuate , with seven Islamic banks which became the object of research otherwise healthy in the financing category . Then for data Return on Assets ( ROA ) alone , Bank Syariah Mandiri has an average total ROA with profit is as high as 1.83% . The latter , that the increase in financing NPF change will lower the level of ROA . And the value of truth and the receipt proving the hypothesis " There is a risk of negative effects of financing ( NPF ) to profitability ( ROA ) at Bank Syariah in Indonesia

BAB I

PENDAHULUAN

1.1Latar Belakang

Perkembangan perbankan syariah di Indonesia memiliki peluangbesar karena peluang pasarnya yang seiring dengan mayoritas penduduk di Indonesia. Perkembangan ini dapat kita lihat dengan semakin banyaknya perbankan syariah yang ada di Indonesia. Masyarakat Indonesia semakin banyak yang memilih untuk menabung dengan menggunakan jasa bank syariah. Untuk menjaga kepercayaan tersebut, untuk dari itu bank syariah sendiri sangat berhati-hati dalam mengelola kegiatan operasionalnya.

Terdapat dua jenis bank yang ada di Indonesia, di antaranya bank konvensional dan bank syariah. Bank syariah sendiri adalah bank yang aktivitasnya meninggalkan masalah riba (Kasmir,2010). Sebagai tanda bahwa bank syariah bisa diterima di tengah kondisi kemajemukan bangsa ialah dengan berkembangnya jasa perbankan di Indonesia dengan pesat. Jasa perbankan yang berbasis syariah tersebut telah menjadi alternatif bagi sebagian masyarakat yang menginginkan adanya institusi keuangan lain di luar bank konvensional.

konvensional. Bank islam juga bekerja dengan aturan yang sangat ketat dan memilih investasi yang halal dan sesuai syariah saja. Masalah pendanaan dan pinjaman untuk konsumsi, bank islam kadang kesulitan untuk memberi pinjaman yang bertujuan konsumtif. Minimnya sumber daya manusia yang memahami secara komprehensif segala hal yang berkaitan dengan industri perbankan syariah juga menjadi masalah bagi perbankan syariah. Dan perbankan syariah harus menghadapi belum maksimalnya institusi undang-undang yang menjadi payung hukum bagi keseluruhan aktifitas perbankan islam.

Seperti halnya perusahaan, tujuan akhir dari sebuah bank adalah menjaga kelangsungan hidup bank melalui usaha untuk meraih keuntungan. Artinya, total biaya yang dikeluarkan tidak boleh melebihi total pendapatan yang diterima, terutamamengingat bank bekerja dengan dana yang diperoleh dari masyarakat yang dititipkan pada bank atas dasar kepercayaan. Oleh karena itu, kegiatan operasional harus dilaksanakan seefektif dan seefisien mungkin untuk mendapatkan keuntungan bagi perusahaan. Tingkat kesehatan suatu bank dapat dilihat dari tingkat keuntungan yang diperoleh tersebut dan menentukan keberhasilan suatu bank. Penilaian kesehatan bank syariah dapat dilakukan berdasarkan Peraturan Bank Indonesia (PBI) No. 9/1/PBI/2007.

dengan diberlakukannya Undang-Undang Nomor 21 Tahun 2008 tentang perbankan syariah sehingga perkembangan industri perbankan syariah nasional semakin memiliki landasan hukum yang memadai dan akan mendorong pertumbuhannya secara lebih cepat lagi bahkan pada saat ini, industri perbankan syariahtidak hanya diisi oleh para pemain dari dalam negeri tetapi juga para pemain dari luar negeri.

Aspek earning atau pendapatan biasanya digunakan sebagai alat ukur salah satunya untuk menentukan keadaan suatu bank. Dan hasil dari aspek tersebut yang kemudian menghasilkan kondisi sebuah bank. Berdasarkan pendapat tersebut, aspekearning atau profitabilitas merupakan salah satu aspek yang dimana dapat menilai kinerja suatu bank apakah bank tersebut sudah baik atau belum. Profitabilitas merupakan salah satu alat analisis keuangan bank yang mengukur tingkat kesuksesan manajemen dalam menghasilkan suatu laba atau keuntungan dari operasi usaha bank. Jika profitabilitas yang dicapai suatu bank rendah, maka bank tersebut kurang maksimal kinerja keuangan manajemennya dalam menghasilkan laba. Sebaliknya pula profitabilitas yang tinggi dapat menunjukkan kinerja keuangan suatu bank yang baik.

tersebut. Risiko pembiayaan yang cukup besar sangat berpengaruh terhadap keuntungan yang diperoleh dalamsuatu bank. Risiko kerugian akibat pemberian

atau yang telah ditetapkan baik ketentuan internal maupun eksternal. a) Risiko Hukum

Risiko hukum adalah terkait dengan risiko bank yang menangtgung kerugian sebagai akibat adanya tuntutan hukum, kelemahan dalam aspek legal atau yuridis.

b) Risiko Reputasi

Risiko yang timbul akibat adanya publikasi negatif yang terkait dengan kegiatan usaha bank atau karena adanya persepsi negatif terhadap bank.

c) Risiko Strategi

Risiko yang timbul karena adanya penetapan dan pelaksanaan strategi usaha bank yang tidak tepat, pengambilan keputusan bisnis yang tidak tepat atau kurang responsifnya bank terhadap perubahan-perubahan eksternal.

Dari uraian di atas, maka menarik untuk dilakukan penelitian mengenai hubungan risiko pembiayaan terhadap profitabilitas. Untuk itu, judul yang digunakan dalam penelitian ini adalah “Pengaruh Risiko Pembiayaan Terhadap Profitabilitas Bank Syariah di Indonesia”.

1.2Perumusan Masalah

1.3Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk memperoleh jawaban dari rumusan masalah yang diajukan dalam penelitian ini yang tidak lain adalah untuk mengetahui bagaimana pengaruh risiko pembiayaan terhadap profitabilitas perbankan syariah.

1.4Manfaat Penelitian

1. Bagi perbankan, penelitian ini diharapkan dapat menjadi referensi bagi bank-bank yang ada di Indonesia, khususnya bank-bank syariah dalam usaha meningkatkan profitabilitas.

2. Bagi nasabah, diharapkan hasil penelitian ini dapat memberikan informasi tentang resiko apa saja yang dapat mempengaruhi profitabilitas bank syariah di Indonesia.

3. Bagi pembaca, memberikan informasi dan diharapkan dapat menambah cakrawala berfikir bagi setiap yang membacanya, serta mengembangkan kemampuan untuk mengaplikasikan dalam fakta perekonomian yang terjadi dalam perekonomian.

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Bank Syariah

Pada dasarnya fungsi utama Bank Syariah tidak jauh beda dengan bank konvensional yaitu menghimpun dana dari masyarakat kemudian menyalurkannya kembali kepada masyarakat. Dalam prakteknya bank syariah menyalurkan dana yang diperolehnya dalam bentuk pemberian pembiayaan, baik itu pembiayaan modal usaha maupun untuk komsumsi. Pada dasarnya, pendirian Bank Syariah mempunyai tujuan yang utama. Yang pertama yaitu menghindari riba dan yang kedua yaitu mengamalkan prinsip-prinsip syariah dalam perbankan.

Di dalam Al-Qur’an, beberapa ayat yang menyinggung tentang pelarangan riba, di antaranya QS. Ar-Rum 39 yang artinya : “Dan sesuatu Riba (tambahan) yang kamu berikan agar Dia bertambah pada harta manusia, Maka Riba itu tidak menambah pada

sisi Allah. Dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk

mencapai keridhaan Allah, maka (yang berbuat demikian) Itulah orang-orang yang

melipat gandakan (pahalanya)”.

2.2 Fungsi dan Peranan bank syariah

Fungsi dan peranan Bank Syari’ah Bank syari’ah mempunyai fungsi secara umum meliputi:

1. Bertanggung jawab terhadap penyimpanan dana nasabah 2. Mengelola investasi dari dana yang diperoleh

3. Penyedia transaksi keuangan 4. Pengelola zakat, infaq dan shadaqoh.

ekonomi kerakyatan, beroperasi secara transparan, berfungsi sebagai pendorong penurunan investasi spekulatif, pendorong peningkatan efisiensi, mobilisasi dana masyarakat serta menjadi uswatun hasanah bagi praktek usaha berlandaskan moral dan etika Islam.

2.2.1 Karakteristik Bank Syariah

Karakteristik bank Syariah dapat bersifat fleksibel, yang meliputi:

1. Keadilan, melarang riba tetapi menggunakan bagi hasil. Riba adalah pengambilan tambahan, baik dalam transaksi jual beli maupun pinjam-meminjam secara batil atau bertentangan dengan prinsip muamalah dalam Islam, dan merupakan perbuatan yang diharamkan dalam agama islam.

2. Kemitraan, yaitu saling memberi manfaat. Posisi nasabah, investor, pengguna dana dan bank berada dalam hubungan yang sejajar sebagai mitra usaha yang saling menguntungkandan bertanggung jawab di mana tidak ada salah satu pihak yang merasa dirugikan.

3. Universal, melarang transaksi yang bersifat tidak transparan (gharar). Menghindari penggunaan sumber daya yang tidak efisien, dan terbuka seluas-luasnya bagi masyarakat tanpa membeda-bedakan agama, suku, dan ras.

2.2.2 Prinsip Operasional Bank Syariah

Berdasarkan surat keputusan direksi Bank Indonesia No.32/34/KEP/DIR tanggal 19 Mei 1999 tentang bank umum berdasarkan prinsip Syariah. Dan prinsip-prinsip tersebut ialah:

Prinsip jual beli dilaksanakan sehubungan dengan adanya perpindahan kepemilikan barang atau benda (Transfer Of Property). Tingkat keuntungan ditentukan didepan dan menjadi bagian harga atas barang yang dijual.Transaksi jual beli dapat dibedakan berdasarkan bentuk pembayaran dan waktu penyerahan yakni sebagai berikut:

a. Pembiayaan Murabahah b. Pembiayaan Salam c. Pembiayaan Istisnah

2. Pembiayaan dengan Prinsip Sewa (Ijarah)

Transaksi Ijarah dilandasi oleh adanya perpindahan manfaat. Jadi pada dasarnya prinsip Ijarah sama saja dengan prinsip jual beli, tapi perbedaannya terletak pada objek transaksinya. Bila pada jual beli objek transaksinya adalah barang, pada ijarah objek transaksi adalah jasa.Pada akhir masa sewa, bank dapat saja menjual barang yang disewakan kepada nasabah.

3. Prinsip Bagi Hasil

Produk pembiayaan syariah yang didasarkan atas prinsip bagi hasil adalah sebagai berikut :

a. Pembiayaan Musyarakah b. Pembiayaan Mudharabah 4. Pembiayaan Dengan Akad Pelengkap

pengganti biaya-biaya yang dikeluarkan untuk melaksanakan akad ini. Adapun jenis-jenis akad pelengkap ini adalah sebagai berikut:

a. Hiwalah (Alih Hutang-Piutang) b. Rahn (Gadai)

c. Qardh

d. Wakalah (Perwakilan) e. Kafalah (Garansi Bank) 2.3 Resiko Pembiayaan

2.3.1 Pengertian Risiko Pembiayaan

Istilah risiko sudah biasa dipakai dalam kehidupan sehari-hari, yang umumnya sudah dipahami secara intuitif. Tetapi pengertian secara ilmiah dari risiko sampai saat ini masih tetap beragam, yaitu antara lain:

1. Menurut A. Abas Salim, Risiko adalah ketidakpastian (uncertainty) yang mungkin melahirkan peristiwa kerugian (loss).

2. Menurut Herman Darmawi, Risiko merupakan penyebaran atau penyimpangan hasil aktual dari hasil yang diharapkan.

Sedangkan pembiayaan atau financing, yaitu pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga. Definisi tersebut dapat diperluas bahwa risiko pembiayaan adalah risiko yang timbul dikarenakan kualitas pembiayaan semakin menurun. Pembiayaan sering digunakan untuk aktivitas utama Lembaga Keuangan Syariah. Pada dasarnya istilah pembiayaan memiliki pengertian yang sama dengan istilah kredit.

utang piutang dan sewa menyewa) tidak secara tunai untuk waktu yang ditentukan,

hendaklah kamu menuliskannya”.

Menurut UU No 21 tahun 2008, Pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa:

a. Transaksi bagi hasil dalam bentuk Mudharabah dan Musyarakah. b. Transaksi sewa menyewa dalam bentuk ijarah.

c. Transaksi jual beli dalam bentuk piutang murabahah, salam dan istishna’. d. Transaksi pinjam meminjam dalam bentuk piutang qardh.

e. Transaksi sewa menyewa jasa dalam bentuk ijarah untuk transaksi multijasa.

2.3.2 Tujuan Pembiayaan

Pada dasarnya terdapat dua fungsi yang saling berkaitan dari pembiayaan yaitu: 1. Profitability, yaitu tujuan untuk memperoleh hasil dari pembiayaan berupa keuntungan

yang diraih dari bagi hasil yang diperoleh dari usaha yang dikelola bersama nasabah. Oleh karena itu, bank hanya akan menyalurkan pembiayaan kepada usaha-usaha nasabah yang diyakini mampu dan mau mengembalikan pembiayaan yang telah diterimanya.

2. Safety, keamanan dari prestasi atau fasilitas yang diberikan harus benar-benar terjamin sehingga tujuan profitability dapat benar-benar tercapai tanpa hambatan yang berarti. Oleh karena itu, dengan keamanan ini dimaksudkan agar prestasi yang diberikan dalam bentuk modal, barang atau jasa itu betul-betul terjamin pengembaliannya sehingga keuntungan (profitability) yang diharapkan dapat menjadi kenyataan.

Pembiayaan menurut kualitasnya pada hakikatnya didasarkan atas risiko kemungkinan terhadap kondisi dan kepatuhan nasabah pembiayaan dalam memenuhi kewajiban-kewajibannya untuk membayar bagi hasil, serta melunasi pembiayaannya. Jadi unsur utama dalam menentukan kualitas tersebut yang paling utama adalah waktu pembayaran bagi hasil, pembayaran angsuran maupun pelunasan pokok pembiayaan dan diperinci atas.

Tabel 2.1 Kualitas Pembiayaan

No Kualitas Pembiayaan Kriteria

1. Pembiayaan lancar a. Pembayaran angsuran pokok/bagi hasil tepat waktu

b. Memili rekening yang aktif

c. Bagian dari pembiayaan yang dijamin dengan anggunan tunai

2. Perhatian khusus a. Kadang-kadang terjadi cerukan b. Mutasi rekening relatif aktif

c. Jarang terjadi pelanggaran terhadap kontrak yang dijanjikan

d. Didukung oleh pinjaman baru

3. Kurang lancar a. Terdapat tunggakan pokok dan angsuran pokok/bagi hasil

b. Sering terjadi cerukan

c. Terdapat indikasi masalah keuangan yang dihadapi debitur

d. Dokumentasi pinjaman yang lemah 4. Diragukan a. Terdapat tunggakan dan angsuran

pokok/bagi hasil

b. Terdapat cerukan yang bersifat permanen

c. Terdapat kapitalasi bunga

5. Macet a. Terdapat tunggakan pokok/bagi hasil b. Kerugian operasional tertutupi

dengan pinjaman baru

Sumber: Penelitian Siti Nila Rokhmana (2008)

Pembiayaan yang merupakan salah satu bentuk aktiva yang produktif bank syariah yang memiliki kegagalan tidak tertagihnyakembali pembiayaan yang telah disalurkan. Risiko pembiayaan muncul jika bank tidak bisa memperoleh kembali cicilan pokok dan atau bunga dari pinjaman yang diberikan atau investasi yang sedang dilakukannya. Penyebab utama terjadinya risiko pembiayaan adalah terlalu mudahnya bank memberikan pinjaman atau melakukan investasi karena terlalu dituntut untuk memanfaatkan kelebihan likuiditas.Akibatnya penilaian pembiayaan kurang cermat mengantisipasi berbagai kemungkinan risiko usaha yang dibiayainya

Aktiva produktif dalam hal ini pembiayaan merupakan salah satu indikator penilaian kinerja dan kesehatan bank syariah. Komponen penilaian aktiva produktif sebagai indikator penilaian kinerja dan kesehatan bank syari’ah terdiri dari total pembiayaan bermasalah dan total pembiayaan yang diberikan.

2.4 Rasio Keuangan Bank

Informasi akuntansi dalam bentuk laporan keuangan memberikan manfaat kepada pengguna apabila laporan keuangan tersebut dianalisa lebih lanjut sebelum dimanfaatkan sebagai alat bantu dalam pengambilan keputusan. Analisa laporan keuangan meliputi perhitungan dan interprestasi rasio keuangan. Analisa rasio keuangan dapat membantu para pemakai laporan keuangan dalam menilai kinerja keuangan suatu perusahaan atas kegiatan operasional yang dilakukan.

Manajemen adalah faktor utama yang mempengaruhi profitabilitas bank. Seluruh manajemen bank, baik yang mencakup manajemen permodalan, manajemen kualitas

aktiva, manajemen umum, manajemen likuiditas dan rentabilitas pada akhirnya akan mempengaruhi dan bermuara pada perolehan laba (profitabilitas) pada perusahaan perbankan (Payamta, Machfoedz, 1999). Demikian juga kinerja manajeman suatu bank syariah yang mencakup manajeman permodalan, likuiditas, efisiensi, aktiva produktif dan rentabilitas merupakan hal yang sangat penting. Analisa Rasio rentabilitas merupakan alat ukur untuk menganalisis atau mengukur tingkat profitabilitas yang dicapai oleh bank. 2.4.1 Non Performing Financing (NPF)

Dalam penelitian ini resiko pembiayaan dapat diukur dengan Non Performing Financing (NPF). NPF merupakan Perbandingan antara pembiayaan bermasalah

dengantotalpembiayaan.Demikian juga Bank Indonesia menginstruksi Non Performing Financing dalam laporan tahunan perbankan nasional sesuai SE BI No. 9/24/Dpbs

tentang sistem penilaian kesehatan bank berdasarkan prinsip syariah yang dirumuskan sebagai berikut :

NPF =Pembiayaan bermasalah

Total pembiayaan × 100%

Rasio tersebut ditujukan untuk mengukur tingkat permasalahan pembiayaan yang dihadapi bank syariah. Dimana semakin tinggi rasio ini menunjukkan kualitas pembiayaan bank syariah semakin buruk. Nilai rasio ini kemudian dibandingkan dengan kriteria kesehatan NPF bank syariah yang ditetapkan oleh Bank Indonesia seperti yang tertera dalam tabel 2.2

Tabel 2.2

Kriteria Kesehatan Non Performing Financing (NPF)

NO Nilai NPF Predikat

1. NPF > 2% Sehat

2. 2% ≤NPF < 5% Sehat

2.5 Profitabilitas

2.5.1 Pengertian Profitabilitas

Profitabilitas (keuntungan) merupakan hasil darikebijaksanaan yang diambil oleh manajemen.Rasio keuntunganuntuk mengukur seberapa besar tingkat keuntungan yang dapatdiperoleh oleh perusahaan. Semakin besar tingkat keuntunganmenunjukkan semakin baik manajemen dalam mengelola perusahaan (Musselman dan John,1992). Profitabilitas adalah kemampuan manajemen untukmemperoleh laba.Laba terdiri dari laba kotor, laba operasi dan laba bersih. Untuk memperoleh laba di atas rata-rata, manajemen harus mampu meningkatkan pendapatan dan mampu mengurangi semua beban atas pendapatan (Darsono,2006). Itu berarti manajemen harus memperluaspangsa pasar dengan tingkat harga yang menguntungkan dan menghapuskan aktivitas yang tidak bernilai tambah. Rasio Profitabilitas dapat diukur dengan Return On Asset.

2.5.2 Faktor-Faktor yang mempengaruhi Profitabilitas

Manajemen adalah faktor utama yang mempengaruhi profitabilitas bank, besar kecilnya bank dan lokasi bank bukan merupakan faktor yang paling menentukan. Manajemen yang baik yang ditunjang oleh faktor modal dan kombinasi ideal untuk keberhasilan bank. Dari segi manajemen paling sedikit ada tiga aspek yang penting

5. NPF≥12% Tidak sehat

diperhatikan, yaitu balance sheet management, operating management, dan financial management Balance sheet management meliputi asset dan liability management, artinya

pengaturan harta dan utang secara bersama. Inti assets management adalah mengalokasikan dana kepada berbagai jenis atau golongan earning assets yang berpedoman kepada ketentuan berikut:

1. Assets itu harus cukup likuid sehingga tidak akan merugikan bila sewaktu-waktu diperlukan untuk dicairkan.

2. Assets tersebut dapat dipergunakan untuk memenuhi kebutuhan atau permintaan pinjaman, tetapi juga masih memberikan earnings.

3. Usaha me-maximize income dari investasi.

Dengan berpedoman kepada tiga hal tersebut diatas, maka hendaknya dana itu dialokasikan ke dalam assets. Liability management berhubungan dengan pengaturan dan pengurusan sumber-sumber dana yang pada dasarnya mengusahakan tiga hal, yaitu sebagai berikut:

a. Kecukupan dana yang masuk, tidak mengalami kekurangan yang dapat menghilangkan kesempatan (opportunity cost), tetapi juga tidak terlalu besar (melebihi kemampuan untuk menginvestasikannya). Jika sampai kelebihan tentu akan menyebabkan pembayaran bunga lebih besar daripada yang seharusnya dan tentu akan menurunkan tingkat profitabilitasnya, kecuali dana itu dari giro tanpa bunga.

b. Bunga yang dibayarkan hendaknya masih pada tingkat yang memberikan keuntungan bagi bank.

likuiditas karena dengan time deposit ada waktu yang dipastikan berapa lama dapat diinvestasikan dan kapan harus disediakan alat-alat likuid.

keuntungan bagi bank dalam liability management mungkin banyak faktor yang berada diluar kompetensi manajemen, misalnya keinginan menitipkan uang dengan time maupun demand deposit adalah terletak pada deposan atau si peminjam. Banyak sedikitnya deposan yang menitipkan uangnya tidak 100% dapat diawasi atau dikuasai oleh bank, tetapi tergantung pada perilaku masyarakat. Bank dengan berbagai kebijakannya hanya bisa mempengaruhi.

Operating management sebagai aspek kedua merupakan manajemen bank yang

berperan dalam menaikkan profitabilitas dengan cara menekan biaya. Sebagaimana disebutkan di atas, biaya adalah salah satu faktor yang ikut menentukan tinggi rendahnya profitabilitas. Jadi, tidak cukup hanya menaikkan pendapatan bruto saja, akan tetapi juga harus berusaha menaikkan efisiensi penggunaan biaya dan menaikkan produktivitas kerja. Yang juga termasuk dalam operating management adalah usaha untuk menekan cost of money. Menekan tingkat biaya sampai pada suatu titik yang paling efisien bagi bank

adalah suatu proses yang terus-menerus, tidak bisa sekali jadi melalui rumus-rumus. 2.5.3 Return On Asset (ROA)

Dalam penelitian ini, penulis hanya menguji tentang ROA perusahaan. Analisis Return On Asset (ROA) atau sering diterjemahkan ke dalam bahasa Indonesia sebagai

memanfaatkan perusahaan. Jadi dapat diambil kesimpulan bahwa Return On Asset (ROA) adalah rasio profitabilitas untuk mengukur kemampuan perusahaan dalam menghasilkan laba bersih berdasarkan tingkat asset yang dimiliki perusahaan.

Return On Asset =Laba bersih

Total aktiva × 100%

Rasio ini menggambarkan perputaran aktiva diukur dari volume penjualan. Semakin besar rasio ini semakin baik. Hal ini berarti bahwa aktiva dapat lebih cepat berputar dan memperoleh laba. Adapun standar ROA untuk perbankan menurut Peraturan Bank Indonesia No. 6/10/2004 tentang sistem penilaian tingkat kesehatan bank diklasifikasikan pada tabel 2.3.

Tabel 2.3 Kriteria Perolehan laba

sangat tinggi.

Sumber: Surat Edaran Bank Indonesia No. 6/10/2004 Tentang Sistem Penilaian Tingkat Kesehatan Bank.

Alasan menggunakan pendekatan Return On Asset (ROA) dalam penelitian ini adalah: 1. Penilaian kesehatan bank dilakukan oleh Bank Indonesia dilihat dari aspek

2. Rasio Return On Asset (ROA) mengukur bagaimana kemampuan manajemen bank dalam memperoleh laba secara keseluruhan. Tingkat profitabilitas yang diukur oleh ROA bertujuan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva untuk menghasilkan laba.

3. Banyak perusahaan yang menggunakan ROA untuk mengukur kemampuan perusahaan.

2.5.4 Hubungan Non Performing Financing (NPF) Dengan Return On Asset (ROA)

NPF mencerminkan risiko pembiayaan. Semakin tinggi rasio ini, menunjukkan kualitas pembiayaan bank syariah semakin buruk Risiko pembiayaan yang diterima bank merupakan salah satu risiko usaha bank, yang diakibatkan dari tidak dilunasinya kembali cicilan pokok dan bagi hasil dari pinjaman yang diberikan atau investasi yang sedang dilakukan oleh pihak bank (Muhammad,2005). Pengelolaan pembiayaan sangat diperlukan oleh bank, mengingat fungsi pembiayaan sebagai penyumbang pendapatan terbesar bagi bank syariah. Tingkat kesehatan pembiayaan (NPF) ikut mempengaruhi pencapaian laba bank (Suhada,2009). Adanya pembiayaan bermasalah yang besar dapat mengakibatkan hilangnya kesempatan untuk memperoleh pendapatan dari pembiayaan yang diberikan sehingga mempengaruhi perolehan laba dan berpengaruh buruk pada ROA. Dengan demikian semakin besar NPF Akan mengakibatkan menurunnya ROA. Begitu pula sebaliknya, jika NPF turun, maka ROA akan meningkat dan menunjukkan hasil bahwa NPF berpengaruh negatif terhadap ROA.

2.6 Penelitian terdahulu

berfluktuasi. Kecenderungan perubahan tingkat rasio NPF yaitu mengalami kenaikan, setelah dihitung rata-rata keseluruhan kenaikan atau penurunan rasio NPF 30 bulan terakhir, Bank Muamalat mengalami kenaikan sebesar 5.99% setiap bulannya. Rasio NPF pada Bank Muamalat Semarang dari rata-rata NPF sebesar 5.99% maka termasuk dalam pembiayaan kategori“cukup sehat” pada tiap bulannya.

Siti Nurkhosidah (2010) dengan judul penelitian “Analisis pengaruh variabel non performing financing, penyisihan penghapusan aktiva produktif financing to deposit

ratio, biaya operasional PER pendapatan operasional terhadap profitabilitas bank syariah

mandiri”. Dengan hasil penelitian NPF berpengaruh negatif signifikan terhadap Profitabilitas (ROA) BSM, sehingga penurunan NPF akan diikuti dengan peningkatan profitabilitas selama periode pengamatan begitu juga sebaliknya. Laporan keuangan BSM menunjukkan bahwa rasio NPF tinggi artinya tingginya NPF akan diikuti dengan rendahnya profitabilitas BSM. Hal ini disebabkan karena tingginya pembiayaan yang dilakukan tidak produktif dan kondisi sektorriil yang masih memburuk.

Dhika Rahma Dewi (2010), Dengan judul penelitian “Faktor-faktor yang mempengaruhi profitabilitas bank syariah di indonesia”. Dengan hasil penelitian Dari hasil uji hipotesis Capital Adequacy Ratio (CAR) tidak berpengaruh Signifikan terhadap ROA pada Bank Syariah di Indonesia, Financing to Deposit Ratio (FDR) Tidak berpengaruh signifikan terhadap ROA pada Bank Syariah di Indonesia, Non Performing Financing (NPF) berpengaruh signifikan negatif terhadap ROA pada Bank Syariah di

Indonesia, Rasio Efisiensi Operasional (REO) Berpengaruh signifikan negatif terhadap ROA pada Bank Syariah di Indonesia.

2.7 Kerangka Konseptual

Gambar 1.1 Kerangka Konseptual

2.8 Hipotesis

Hipotesis adalah jawaban sementara dari permasalahan yang menjadi objek penelitian dimana kebenarannya masih perlu untuk di uji. Penulis mengemukakan hipotesis sebagai berikut :

- Bahwa Resiko Pembiayaan (NPF) berpengaruh negatif dan signifikan terhadap tingkat profitabilitas pada bank syariah di Indonesia

BAB III METODE PENELITIAN

3.1 Jenis dan Sumber Data 3.1.1 Jenis Data

Jenis data yang digunakan adalah data kuantitatif. Penelitian ini terdiri dari dua variabel yaitu, Non Performing Financing (NPF) sebagai variabel bebas (independent) dan Return On Asset (ROA) sebagai variabel terikat (dependent). 3.1.2 Sumber Data

Sumber data yang digunakan adalah data sekunder yaitu data yang diperoleh dalam bentuk yang sudah jadi dan diambil langsung dari Bank Indonesia. Jenis data yang diambil dalam penelitian ini adalah time series dan cros section atau sering disebut dengan data panel.

Data panel merupakan sekelompok data individual yang diteliti selama rentang waktu tertentu sehingga data panel memberikan informas observasi setiap individu dalam sampel. Keuntungan menggunakan panel data yaitu dapat meningkatkan jumlah sampel populasi dan mempebesar degree of freedom, serta pengabungan informasi yang berkaitan dengan variabelcross section dan time

series.

3.2 Sampel

3.3Defenisi Operasional

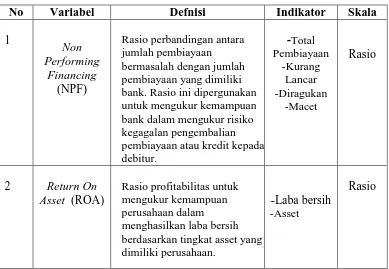

Variabel penelitian adalah suatu atribut atau sifat atau nilai dari objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Jadi, variabel adalah konsep yang mempunyai bermacam-macam nilai, berupa kuantitatif maupun kualitatif yang nilainya dapat berubah-ubah.

Dalam penelitian ini terdapat dua variabel yaitu, variabel independen yaitu risiko pembiayaan dan variabel dependen yaitu profitabilitas. Variabel risiko pembiayaan terdiri yaitu, NPF (Non Performing Financing) sebagai variabel (X) dan variabel profitabilitas yaitu ROA (Return On Asset) sebagai variabel (Y). 1. Return On Asset (ROA) merupakan rasio yang digunakan untuk mengukur

kemampuan manajemen bank dalam memperoleh keuntungan (laba) secarakeseluruhan. Semakin besar ROA suatu bank, maka semakin besar pula tingkat keuntungan yang dicapai bank tersebut.

2. Non Performing Financing (NPF)

Tabel 3.1

Variabel dan Indikator Penelitian

No Variabel Defnisi Indikator Skala

1 bank. Rasio ini dipergunakan untuk mengukur kemampuan bank dalam mengukur risiko kegagalan pengembalian pembiayaan atau kredit kepada debitur. berdasarkan tingkat asset yang dimiliki perusahaan.

-Laba bersih -Asset

Rasio

Sumber: Berdasarkan hasil pengolahan data dan berbagai referensi buku.

3.4Metode Pengumpulan data

Metode pengumpulan data dalam penelitian ini dilakukan dengan studi kepustakaan dan dokumentasi. Dimana dokumentasi yang didapat yaitu jurnal, internet buku juga melalui media internet dengan cara mendownload dari situs Bank Indonesia. Untuk memperoleh laporan keuangan tahunan perusahaan perbankan yang digunakan dalam penelitian.

3.5Teknik Analisis

digunakan dalam penelitian ini adalah model regresi data panel. Data panel dapat didefenisikan sebagai gabungan antara data silang (cross section) dengan data runtut waktu (time series).

Dalam penelitian ini untuk melihat pengaruh pembiayaan terhadap profitabilitas sebagai variabeldependen maka digunakan metode analisis data panel. Pengaruh variabelnya dapat dilihat secara parsial maupun simultan persamaan regresi dengan data panel adalah sebagai berikut:

Yit= α0+ α1Xit + eit

Keterangan:

Y : Profitabilitas A : Intercept

β1β2 : Koefisien regresi

X1 : Non Performing Finance

e : Eror System

Terdapat tiga pendekatan dalam mengestimasi regresi data panel yang dapat digunakan yaitu model Common Effect, model Fixed Effect, dan model Random

Effect.

3.5.1 Analisis Regresi Data Panel

1. Common Effect Model

mengasumsikan bahwa intersep berbeda antar perusahaan sedangkan slopenya tetap sama antar perusahaa.

Model yang mengasumsikan adanya perbedaan intersep biasa disebut dengan model regresi Fixed Effect. Teknik model Fixed Effect adalah teknik mengestimasi data panel dengan menggunakan variabel dummy untuk menangkap adanya perbedaan intersep. Di samping itu, model ini juga mengasumsikan bahwa koefisien regresi (slope) tetap antar perusahaan dan antar waktu. Model Fixed Effect dengan teknik variabel dummy dapat ditulis sebagai berikut:

Yit:β0+ β1X1it + β2X2it + ... + βndnit + eit

2. Fixed Effect

Pendekatan estimasi common effect (slope konstan tetapi intersep berbeda antar individu) sangat jauh berbeda dari realita sebenarnya. Model ini memperkenankan heterogenitas antarsubjek dengan memberi setiap entitas nilai intersep tersendiri. Karakteristik antar perusahaan jelas akan berbeda, misalnya budaya perusahaan, gaya manajerial, sistem insentif, dan sebagainya. Salah satu cara paling sederhana mengetahui adanya perbedaan adalah dengan mengetahui adanya perbedaan adalah dengan mengasumsikan bahwa intersep berbeda antar perusahaan sedangkan slopenya tetap sama antar perusahaan.

mengasumsikan bahwa koefisien dengan teknik variabel dummy dapat ditulis sebagai berikut:

Yit = β0 + β1X1 it + β2 X2 It + eit + µi

3. Uji Hausman

Hausman test bertujuan untuk membandingkan antara metode Fixed Effect dan Random Effect. Hasil pengujian untuk memilih dan memutuskan metode mana yang terbaik untuk digunakan dalam penelitian. Jika hasil uji Hausman signifikan maka disimpulkan pengolahan dilakukan dengan metode fixed Effect. Hipotesis dari pada uji Hausman adalah:

H0: Random Effect

H1: Fixed Effect

Apabila Chi Square hitung ˃ Chi Square tabel dan p-value signifikan

maka H0 ditolak dan model fixed effect lebih tepat untuk digunakan dan Apabila

Chi Squre Hitung ˃ Chi Square tabel dan p-value signifikan maka H0 ditolak dan

BAB IV

HASIL ANALISIS DAN PEMBAHASAN

4.1 Gambaran Perbankan Syariah

Pengembangan sistem perbankan syariah di Indonesia dilakukan dalam kerangka dual-banking system atau sistem perbankan ganda dalam kerangka Arsitektur Perbankan Indonesia (API), untuk menghadirkan alternatif jasa perbankan yang semakin lengkap kepada masyarakat Indonesia. Secara bersama-sama, sistem perbankan syariah dan perbankan konvensional secara sinergis mendukung mobilisasi dana masyarakat secara lebih luas untuk meningkatkan kemampuan pembiayaan bagi sektor-sektor perekonomian nasional.

Karakteristik sistem perbankan syariah yang beroperasi berdasarkan prinsip bagi hasil memberikan alternatif sistem perbankan yang saling menguntungkan bagi masyarakat dan bank, serta menonjolkan aspek keadilan dalam bertransaksi, investasi yang beretika, mengedepankan nilai-nilai kebersamaan dan persaudaraan dalam berproduksi, dan menghindari kegiatan spekulatif dalam bertransaksi keuangan. Dengan menyediakan beragam produk serta layanan jasa perbankan yang beragam dengan skema keuangan yang lebih bervariatif, perbankan syariah menjadi alternatif sistem perbankan yang dapat dinimati oleh seluruh golongan masyarakat Indonesia tanpa terkecuali.

produk dan instrumen syariah disamping akan mendukung kegiatan keuangan dan bisnis masyarakat juga akan mengurangi transaksi-transaksi yang bersifat spekulatif, sehingga mendukung stabilitas sistem keuangan secara keseluruhan, yang pada gilirannya akan memberikan kontribusi yang signifikan terhadap pencapaian kestabilan harga jangka menengah-panjang.

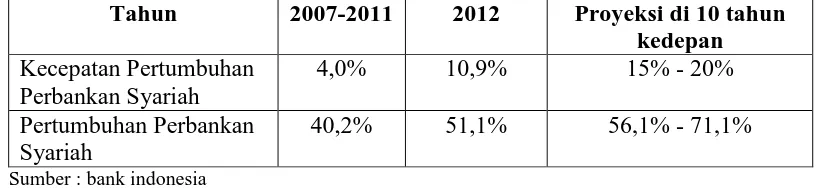

4.1.2 Perkembangan Perbankaan Syariah

Selaku regulator, Bank Indonesia sendiri mampu memberikan perhatian yang serius dan bersungguh-sungguh dalam mendorong perkembangan perbankan syariah. Semangat ini dilandasi oleh keyakinan bahwa perbankan syariah akan membawa ‘maslahat’ bagi peningkatan ekonomi dan pemerataan kesejahteraan masyarakat.

Pertama, bank syariah lebih dekat dengan sektor riil karena produk yang ditawarkan, khususnya dalam pembiayaan, senantiasa menggunakan underlying transaksi di sektor riil sehingga dampaknya lebih nyata dalam mendorong pertumbuhan ekonomi.

Kedua,tidak terdapat produk-produk yang bersifat spekulatif (gharar) sehingga mempunyai daya tahan yang kuat dan teruji ketangguhannya dari direct hitkrisis keuangan global. Secara makro, perbankan syariah dapat memberikan daya dukung terhadap terciptanya stabilitas sistem keuangan dan perekonomian nasional.

pemilik dana selaku deposan, pengusaha selaku debitur maupun pihak bank selaku pengelola dana.

Tabel 4.1

Proporsi Pertumbuhan Perbankan Syariah

Tahun 2007-2011 2012 Proyeksi di 10 tahun kedepan

Sumber : bank indonesia

4.2 Deskripsi data Penelitian

4.2.1 Rasio Pembiayaan Non Performing Financing (NPF)

Pembiayaan adalah salah satu aktiva produktif perusahaan yang merupakan produk usaha bank syariah yang mampu menghasilkan keuntungan. Produk investasi pada bank syariah memiliki sifat yang senantiasa mendatangkan risiko, pembiayaanpun mengalami ketidakpastian atas pengembalian laba atau keuntungan dari dana yang telah disalurkan bank untuk membiayai rencana atau proyek yang telah disepakati antara bank dengan nasabah.

Adanya ketidakpastian tersebut membawa risiko yang tinggi bagi bank syariah sebagai penyalur dana atas pembiayaan tersebut. Pembiayaan yang disalurkan oleh bank kepada nasabahnya apabila tidak dilakukan secara hati-hati maka akan mengakibatkan munculnya pembiayaan bermasalah atau Non

Performing Financing (NPF). NPF terjadi karena adanya kegagalan bank dalam

Pembiayaan yang disalurkan oleh bank syariah dapat digolongkan menurut tingkat kolektabilitas pembiayaan. Dengan mengamati tingkat kolektabilitas pembiayaan, maka akan diperoleh informasi mengenai kualitas pembiayaan yang diberikan sehingga akan diperoleh nilai dari pembiayaan bermasalah.

Pembiayaan pada perbankan syariah yang tergolong dalam pembiayaan bermasalah dan menjadi risiko pembiayaan atau Non Performing Financing yaitu yang kolektabilitasnya kurang lancar, diragukan dan macet.Tujuan dari Non

Performing Financing (NPF) adalah mengukur tingkat permasalahan pembiayaan

yang dihadapi oleh bank. Semakin tinggi rasio ini menunjukkan kualitas pembiayaan bank syariah semakin buruk. Sehingga total rasio Non Performing

Financing (NPF) dapat dilihat pada data olahan sebagai berikut:

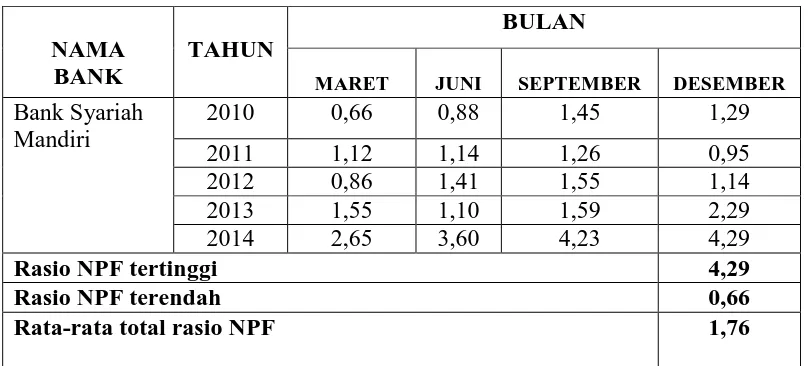

Tabel 4.2

Pembiayaan Yang Termasuk Kategori Bermasalah Bank Syariah Mandiri tahun 2010-2014

NAMA BANK

TAHUN

BULAN

MARET JUNI SEPTEMBER DESEMBER

Bank Syariah

Rasio NPF tertinggi 4,29

Rasio NPF terendah 0,66

Rata-rata total rasio NPF 1,76

Dari tabel di atas diperoleh data Non Performing Financing (NPF) atau pembiayaan bermasalah yang berfluktuatif. Pada tahun 2010-2014 rasio NPF tertinggi sebesar 4,29% dan terendah 0,66% dan rata-rata total rasio NPF sebesar 1,76 %.

Tabel 4.3

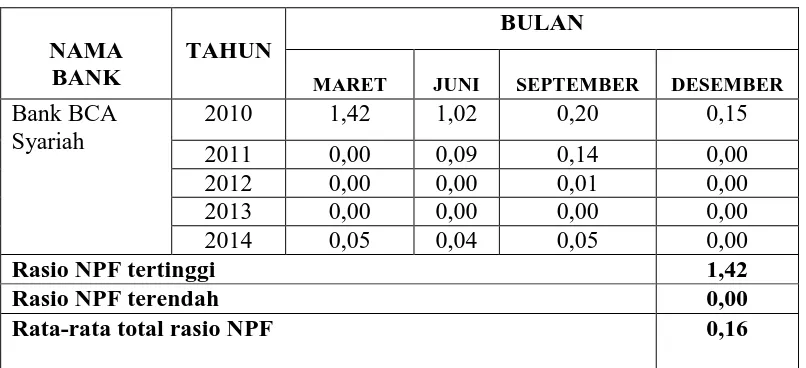

Pembiayaan Yang Termasuk Kategori Bermasalah Bank BCA Syariah tahun 2010-2014

NAMA BANK

TAHUN

BULAN

MARET JUNI SEPTEMBER DESEMBER

Bank BCA Syariah

2010 1,42 1,02 0,20 0,15

2011 0,00 0,09 0,14 0,00

2012 0,00 0,00 0,01 0,00

2013 0,00 0,00 0,00 0,00

2014 0,05 0,04 0,05 0,00

Rasio NPF tertinggi 1,42

Rasio NPF terendah 0,00

Rata-rata total rasio NPF 0,16

Sumber:

Tabel 4.4

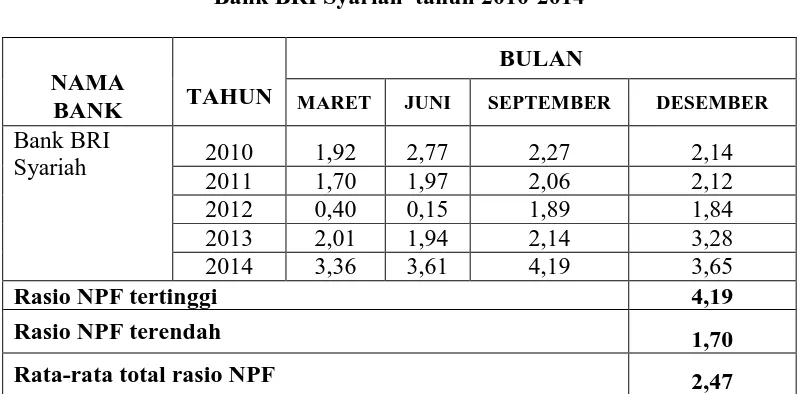

Pembiayaan Yang Termasuk Kategori Bermasalah Bank BRI Syariah tahun 2010-2014

NAMA

BANK TAHUN

BULAN

MARET JUNI SEPTEMBER DESEMBER

Bank BRI

Rasio NPF tertinggi 4,19

Rasio NPF terendah 1,70

Rata-rata total rasio NPF 2,47

Sumber : http://www.brisyariah.co.id/

Dari tabel di atas diperoleh data Non Performing Financing (NPF) atau pembiayaan bermasalah yang berfluktuatif. Pada tahun 2010-2014 rasio NPF tertinggi sebesar 4,19% dan terendah 1,70% dan rata-rata total rasio NPF sebesar 2,47 %.

Tabel 4.5

Pembiayaan Yang Termasuk Kategori Bermasalah Bank Bukopin Syariah tahun 2010-2014

NAMA BANK TAHUN

BULAN

MARET JUNI SEPTEMBER DESEMBER

Bank Bukopin

Rasio NPF tertinggi 4,46

Rasio NPF terendah 0,98

Rata-rata total rasio NPF 3,29

Dari tabel di atas diperoleh data Non Performing Financing (NPF) atau pembiayaan bermasalah yang berfluktuatif. Pada tahun 2010-2014 rasio NPF tertinggi sebesar 4,46% dan terendah 0,98% dan rata-rata total rasio NPF sebesar 3,29 %.

Tabel 4.6

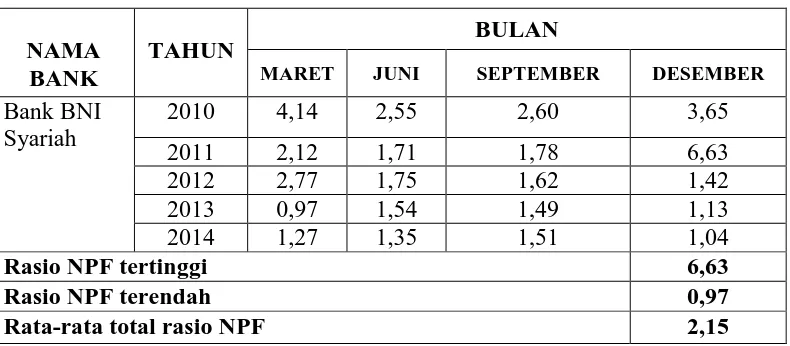

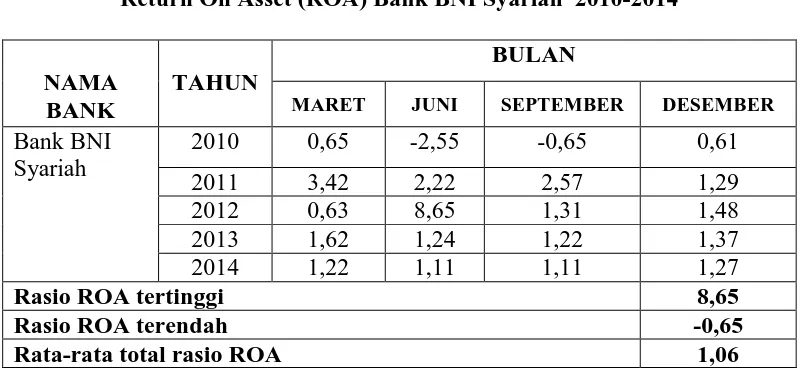

Pembiayaan Yang Termasuk Kategori Bermasalah Bank BNI Syariah tahun 2010-2014

NAMA BANK

TAHUN BULAN

MARET JUNI SEPTEMBER DESEMBER

Bank BNI Syariah

2010 4,14 2,55 2,60 3,65

2011 2,12 1,71 1,78 6,63

2012 2,77 1,75 1,62 1,42

2013 0,97 1,54 1,49 1,13

2014 1,27 1,35 1,51 1,04

Rasio NPF tertinggi 6,63

Rasio NPF terendah 0,97

Rata-rata total rasio NPF 2,15

Sumber:

Tabel 4.7

Pembiayaan Yang Termasuk Kategori Bermasalah Bank Panin Syariah tahun 2010-2014

NAMA

BANK TAHUN

BULAN

MARET JUNI SEPTEMBER DESEMBER

Bank Panin

Rasio NPF tertinggi 0.94

Rasio NPF terendah 0,00

Rata-rata total rasio NPF 0,36

Sumber:

Dari tabel di atas diperoleh data Non Performing Financing (NPF) atau pembiayaan bermasalah yang berfluktuatif. Pada tahun 2010-2014 rasio NPF tertinggi sebesar 0,94% dan terendah 0,00% dan rata-rata total rasio NPF sebesar 0,36 %.

Tabel 4.8

Pembiayaan Yang Termasuk Kategori Bermasalah Bank Mega Syariah tahun 2010-2014

NAMA BANK

TAHUN

BULAN

MARET JUNI SEPTEMBER DESEMBER

Bank Mega

Rasio NPF tertinggi 2,64

Rasio NPF terendah 1,32

Rata-rata total rasio NPF 1,84

Dari tabel di atas diperoleh data Non Performing Financing (NPF) atau pembiayaan bermasalah yang berfluktuatif. Pada tahun 2010-2014 rasio NPF tertinngi sebesar 2,64% dan terendah 1,32% dan rata-rata total rasio NPF sebesar 1,84 %.

4.2.2 Return On Asset (ROA)

Profitabilitas (keuntungan) merupakan hasil dari kebijaksanaan yang diambil oleh manajemen. Rasio keuntungan untuk mengukur seberapa besar tingkat keuntungan yang dapat diperoleh oleh perusahaan. Semakin besar tingkat keuntungan menunjukkan semakin baik manajemen dalam mengelola perusahaan.

Return On Asset (ROA) adalah Rasio yang menggambarkan kemampuan bank

dalam mengelola dana yang diinvestasikan dalam keseluruhan aktiva yang menghasilkan keuntungan.

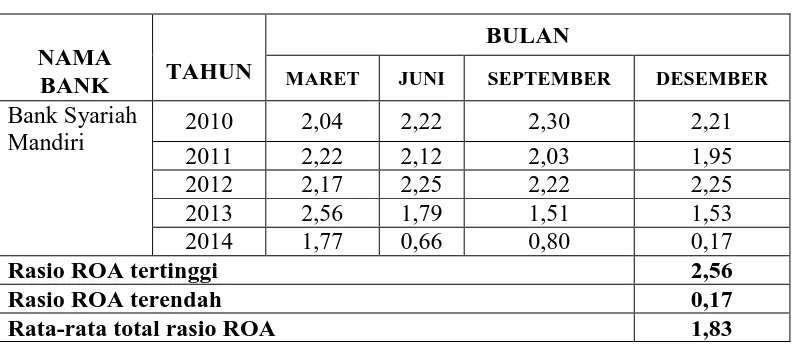

Tabel 4.9

Return On Asset (ROA) Bank Syariah Mandiri 2010-2014

NAMA

BANK TAHUN

BULAN

MARET JUNI SEPTEMBER DESEMBER

Bank Syariah

Rasio ROA tertinggi 2,56

Rasio ROA terendah 0,17

Rata-rata total rasio ROA 1,83

Sumber

Nilai Rasio ROA tertinggi pada bulan Maret 2013 pada angka 2,56% dan terendah pada bulan Desember 2014 pada angka 0.17%. Dan rata-rata total rasio ROA sebesar 1,83 %.

Tabel 4.10

Return On Asset (ROA) Bank BCA Syariah 2010-2014

NAMA

BANK TAHUN

BULAN

MARET JUNI SEPTEMBER DESEMBER

Bank BCA

Rasio ROA tertinggi 1,01

Rasio ROA terendah 0,39

Rata-rata total rasio ROA 0,83

Sumber:

Tabel 4.11

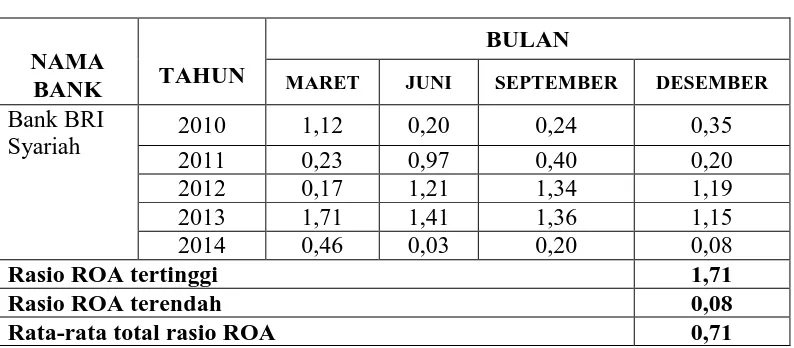

Return On Asset (ROA) Bank BRI Syariah 2010-2014

NAMA

BANK TAHUN

BULAN

MARET JUNI SEPTEMBER DESEMBER

Bank BRI

Rasio ROA tertinggi 1,71

Rasio ROA terendah 0,08

Rata-rata total rasio ROA 0,71

Sumber:

Nilai Rasio ROA tertinggi pada bulan Maret 2013 pada angka 1,71% dan terendah pada bulan Desember 2014 pada angka 0.08%. Dan rata-rata total rasio ROA sebesar 0,71 %.

Tabel 4.12

Return On Asset (ROA) Bank Bukopin Syariah 2010-2014

NAMA BANK

TAHUN

BULAN

MARET JUNI SEPTEMBER DESEMBER

Bank

Rasio ROA tertinggi 11,41

Rasio ROA terendah 0,22

Rata-rata total rasio ROA 1,10

Sumber:

Tabel 4.13

Return On Asset (ROA) Bank BNI Syariah 2010-2014

NAMA BANK

TAHUN

BULAN

MARET JUNI SEPTEMBER DESEMBER

Bank BNI

Rasio ROA tertinggi 8,65

Rasio ROA terendah -0,65

Rata-rata total rasio ROA 1,06

Sumber:

Nilai Rasio ROA tertinggi pada bulan Juni 2012 pada angka 8,65% dan terendah pada bulan September 2010 pada angka -0.65%. Dan rata-rata total rasio ROA sebesar 1,06 %.

Tabel 4.14

Return On Asset (ROA) Bank Panin Syariah 2010-2014

NAMA BANK

TAHUN

BULAN

MARET JUNI SEPTEMBER DESEMBER

Bank Panin

Rasio ROA tertinggi 3,29

Rasio ROA terendah -0,79

Rata-rata total rasio ROA 1,15

Sumber:

Tabel 4.15

Return On Asset (ROA) Bank Mega Syariah 2010-2014

NAMA BANK

TAHUN

BULAN

MARET JUNI SEPTEMBER DESEMBER

Bank Mega

Rasio ROA tertinggi 4,13

Rasio ROA terendah 0,24

Rata-rata total rasio ROA 2,35

Sumber:

Nilai Rasio ROA tertinggi pada bulan Juni 2012 pada angka 4,13% dan terendah pada bulan September 2014 pada angka 0,29%. Dan rata-rata total rasio ROA sebesar 2,35%.

4.3 Analisis Hasil Penelitian 4.3.1 Analisis Regresi Data Panel

dalam waktu yang bersamaan tetapi juga perilaku unit-unit tersebut pada berabagai periode waktu

Regresi dengan menggunakan data panel disebut model regresi data panel. Adabeberapa keuntungan yang diperoleh dengan menggunakan data panel. Pertama, data panel merupakan gabungan data data time seris dan cross section mampu menyediakan data yang lebih banyak sehingga akan menghasilkan degree

of freedom yang lebih besar. Kedua, menggabungkan informasi dari data time

series dan cross section dapat mengatasi masalah yang timbul ketika ada masalah

penghilangan variabel (ommited-variable).

Analisis Regresi data Panel digunakan untuk mendapatkan koefisien regresi yang akan menentukan apakah hipotesis yang dibuat akan diterima atau ditolak. Dalam penentuan metode mana yang lebih tepat digunakan dalam penelitian ini, terlebih dahulu dilakukan estimasi dengan tiga model dan panel yaitu, common

effect, fixed effect, dan random effect dan kemudian diuji untuk mengetahui model

mana yang terbaik untuk digunakan.

Pada umumnya dalam data panel hanya ada dua metode yang sesuai yaitu

fixed effect model (FEM) dan Random Effect Model (REM) yang sesuai karena

model OLS (Ordinary Least Square) dalam penggunaanya kurang realistis. Hal ini disebabkan karena dengan menggunakan model OLS maka akan diperoleh nilai intercept dan koefisien parameter yang konstan. Untuk itu, harus dipilih salah satu model yang paling tepat. Masing-masing model ini memiliki kelebihan.

Metode Random Effect (REM) mempunyai parameter yang lebih sedikit, sehingga

lebih banyak dibandingkan dengan fixed effect Model (FEM)yang tidak perlu mengasumsikan bahwa komponen error tidak berkorelasi dengan variabel bebas. 1. Hasil Estimasi dengan Model Fixed Effect

Hasil estimasi Model Fixed Effect yang dilakukan melalui pengolahan eviews dapat dilihat pada tabel output berikut :

Dependent Variable: DROA? Method: Pooled Least Squares Date: 08/05/15 Time: 00:07 Sample (adjusted): 2011 2014

Included observations: 4 after adjusments Cross-sections included: 7

Total pool (balanced) observations: 35

Variable Coefficient Std. Error t-Statistic Prob.

C 144.6301 32.64467 4.430435 0.0001 DNPF? -0.133872 0.081194 -1.648797 0.1108 Fixed Effects (Cross)

Cross-section fixed (dummy variables)

R-squared 0.213782 Mean dependent var 93.57143 Adjusted R-squared 0.009948 S.D. dependent var 61.41818 S.E. of regression 61.11192 Akaike info criterion 11.26092 Sum squared resid 100836.0 Schwarz criterion 11.61643 Log likelihood -189.0661 Hannan-Quinn criter. 11.38364 F-statistic 1.048806 Durbin-Watson stat 2.200687 Prob(F-statistic) 0.421831

Sumber:datadiolah

berdasarkan nilai probabilitas tersebut menunjukkan tidak signifikan pengaruhnya, dimana nilai probabilitas (0,1108) lebih besar dari 0,10.

2. Hasil Estimasi dengan Model Random Effect

Hasil estimasi Model Random Effect yang dilakukan melalui pengolahan eviews dapat dilihat pada tabel output berikut :

Dependent Variable: DROA?

Method: Pooled EGLS (Cross-section random effects) Date: 08/05/15 Time: 00:09

Sample: 2010 2014

Included observations: 4 After adjusments Cross-sections included: 7

Total pool (balanced) observations: 35

Swamy and Arora estimator of component variances

White cross-section standard errors & covariance (d.f. corrected)

Variable Coefficient Std. Error t-Statistic Prob.

C 111.0833 28.39522 3.912042 0.0004 DNPF? -0.045915 0.060291 -0.761556 0.4517 Random Effects (Cross)

Cross-section random 0.000000 0.0000 Idiosyncratic random 61.11192 1.0000

Weighted Statistics

R-squared 0.016803 Mean dependent var 93.57143 Adjusted R-squared -0.012991 S.D. dependent var 61.41818 S.E. of regression 61.81582 Sum squared resid 126099.5 F-statistic 0.563986 Durbin-Watson stat 1.864801 Prob(F-statistic) 0.457981

Unweighted Statistics

R-squared 0.016803 Mean dependent var 93.57143 Sum squared resid 126099.5 Durbin-Watson stat 1.864801

Hasil regresi menunjukkan bahwa nilai koefisien dari ketujuh bank untuk koefisien BSM sebesar -10.37783, BCA sebesar 37.20745 BRI sebesar -58.10643 BUKOPIN sebesar 3.190431 BNI sebesar -12.79825 PANIN sebesar 13.53009, MEGA sebesar 18.72562 Berdasarkan nilai koefisien dari variabel NPF yaitu sebesar-0.045915 yang mempunyai nilai probabilitas sebesar 0,4517 sehingga berdasarkan nilai probabilitas tersebut menunjukkan tidak signifikan pengaruhnya, dimana nilai probabilitas (0,4517) lebih besar dari 0,10.

4.3.2UjiHausman ( Fixed effect vs Random Effect)

Uji ini dikembangkan oleh Hausman untuk memilih apakah lebih baik menggunakan Model Fixed Effect atau Random effect. Statistik Uji Hausman mengikuti distribusi Chi-Square dengan Degree Of freedom sebanyak K dimana K adalah jumlah variabel independen, jika nilai statistik Hausman lebih besar dari nilai kritisnya, maka model yang tepat adalah model Fixed Effect dan sebaliknya. Berikut hasil uji Hausman yang ditampilkan dalam tabel output.

Tabel 4.16 Uji Hausman

Test Summary Chi-Sq

Statistic

Chi-Sq.d.f Prob.

Cross-section

random 3.567616 1 0.0589

Sumber: data diolah

Hipotesis dari uji Hausman adalah: H0: Random Effect Model

Sehingga :

- Apabila Chi Square statistik pada uji Hausman signifikan, berarti model dapat diestimasi dengan model Fixed Effect Model.

- Apabila nilaiChi Square statistik pada uji Hausman tidak signifikan, berarti peneliti dapat menggunakan model RandomEffect Model

Berdasarkan output uji Hausman dari eviews diatas terlihat nilai Chi Square tabel yaitu 3,567616 < 7.815. Dan dengan melihat nilai probabilitas 0,0589 > 5% menunjuukkan tidak signifikan pengaruhnya dimana karena nilai probabilitasnya lebih besar dari 5%. Dengan demikian dapat disimpulkan bahwa metode analisis model Random Effect Model (REM) lebih baik dibandingkan Fixed Effect Model (FEM). Berdasarkan uji Hausman, terlihat bahwa model mengikuti Random

Effect.

4.4 Pembahasan Hasil Penelitian

menghasilkan laba akan menggambarkan besar kecilnya profitabilitas yang diperoleh bank, maka dapat diketahui bahwa resiko pembiayaan dapat mempengaruhi besar kecilnya profitabilitas.

NPF mencerminkan risiko pembiayaan, semakin tinggi resiko pembiayaan menunjukkan tingkat profitabilitas perbankan syariah semakin menurun. Risiko pembiayaan yang diterima bank merupakan salah satu risiko usaha bank yang diakibatkan dari tidak dilunasinya kembali cicilan pokok dan bagi hasil dari pinjaman yang diberikan atau investasi yang sedang dilakukan oleh pihak bank.

Sedangkan profitabilitas (keuntungan) merupakan hasil dari kebijaksanaan yang diambil oleh manajemen. Rasio keuntungan untuk mengukur seberapa besar tingkat keuntungan yang dapat diperoleh oleh perusahaan. Semakin besar tingkat profitabilitas perbankan syariah maka semakin baik pula manajemen dalam mengelola perusahaan.

DanReturn On Asset (ROA) sendiri dalam hal ini adalah Rasio yang menggambarkan kemampuan bank dalam mengelola dana yang diinvestasikan dalam keseluruhan aktiva yang menghasilkan keuntungan. Tujuan dari Return On

Asset (ROA) disini adalah mengukur keberhasilan manajemen dalam

menghasilkan laba. Semakin kecil profit ini maka mengindikasikan bahwa masih kurangnya kemampuan bank dalam hal mengelola aktiva untuk meningkatkan pendapatan dan atau menekan biaya.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dengan melihat hasil penelitian yang telah dibahas dalam bab IV mengenai ANALISIS PENGARUH RISIKO PEMBIAYAAN TERHADAP PROFITABILITAS BANK SYARIAH DI INDONESIA maka dapat diperoleh kesimpulan sebagai berikut :

2. Data Return On Asset (ROA) sendiriuntuk Bank Syariah Mandiri rata-rata total rasio ROA adalah sebesar 1,83% maka dikategorikan pada “perolehan laba sangat tinggi”. Bank BCA Syariah 2010-2014 rata-rata total rasio ROA sebesar 0,83% maka dikategorikan pada “perolehan laba cukup tinggi”. Bank BRI syariah 2010-2014 rata rata total rasio ROA sebesar 0,71% maka termasuk dalam kategori “perolehan laba cukup tinggi”. Bank Bukopin Syariah 2010-2014 rata-rata total rasio ROA sebesar 1,10% maka dikategorikan pada “perolehan laba cukup tinggi”. Bank BNI Syariah 2010-2014 rata-rata rasio ROA sebesar 1,06% maka termasuk dalam kategori “perolehan laba cukup tinggi”. Bank Panin Syariah 2010-2014 rata-rata rasio ROA sebesar 1,15% maka termasuk dalam kategori “perolehan laba cukup tinggi”. Bank Mega Syariah 2010-2014 rata-rata rasio ROA sebesar 2,35% maka termasuk dalam kategori “perolehan laba sangat tinggi”.

diterimanya hipotesis “Adanya pengaruhnegatif risiko pembiayaan (NPF) terhadap profitabilitas (ROA) pada Bank Syariah di Indonesia”.

5.2 Saran

Berdasarkan hasil penelitian yang telah disajikan, maka selanjutnya terdapat saran-saran yang dapat memberikan manfaat kepada pihak-pihak yang terkait atas hasil penelitian ini. Adapun saran-saran yang dapat disampaikan adalah:

1. Profitabilitas (Return On Asset) menunjukkan produktivitas bank dalam menghasilkan laba dari total aset yang dimiliki, kualitasnya harus terus ditingkatkan agar profitabilitas (ROA) bank dapat terus berada diatas standar Bank Indonesia, sehingga bank tetap dapat menghasilkan laba dan memiliki aset yang cukup untuk mewujudkan kinerja keuangan bank yang lebih baik.

2. Persamaan regresi menyatakan adanya pengaruh negatif risiko pembiayaan terhadap profitabilitas, maka disarankan agar Bank Syariah yang ada di Indonesia dapat menekan jumlah pembiayaan bermasalah (NPF) dengan mengoptimalkan kolektabilitas pembiayaan yang diberikan terhadap para debiturnya sehingga perolehan laba meningkat dan berpengaruh baik bagi profitabilitas Bank Syariah yang ada di Indonesia.

operasionalnya, dan rasio likuiditas (FDR). Jadi, tidak hanya melihat dari aktivitas usaha khususnya pembiayaan saja, tetapi juga memperhatikan rasio keuangan secara keseluruhan, sehingga dapat melihat kinerja keuangan secara utuh.

5.3 Penutup