EVALUASI PENERAPAN GOOD CORPORATE GOVERNANCE DI BANK SYARIAH MANDIRI

(Analisis Self Assessment Berdasarkan SEBI No. 12/13/DPbS Tanggal 30 April 2010)

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memperoleh Salah Satu Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh: FARHAH NIM: 1110046100174

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

i

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan mencapai gelar Serjana Ekonomi Syariah (S.E,Sy) di

Fakultas Syariah dan Hukum, Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan karya asli saya atau

merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima

sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta.

Jakarta, 10 Desember 2014

ii ABSTRAK

FARHAH, 1110046100174, Evaluasi Penerapan Good Corporate Governance di Bank Syariah Mandiri (Analisis Self Assessment Berdasarkan SEBI No. 12/13/DPbS Tanggal 30 April 2010). Konsentrasi Perbankan Syariah, Program Studi Muamalat (Ekonomi Islam), Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, 1435 H/2014 M.

Skripsi ini bertujuan untuk menganalisa penerapan Good Corporate Governance di PT. Bank Syariah Mandiri dan memberikan peringkat, bobot nilai, dan nilai komposit dengan Kertas Kerja Self Assessment. Self Assessment dilakukan dengan menggunakan instrumen berupa indikator yang dijabarkanke dalam parameter-parameter yang bersifat kuantitatif untuk masing-masing indikatorguna keperluan pembobotan nilai.

Pada penelitian ini penulis menggunakan Kertas Kerja Self Assessment

sebagai pedoman untuk mengukur dan mengevaluasi sejauh mana penerapan Good Corporate Governance dilaksanakan di PT. Bank Syariah Mandiri. Setelah melakukan pengisian kertas kerja, data – data tersebut diolah lebih lanjut untuk melihat gambaran secara menyeluruh, yaitu untuk melihat pencapaian praktek – praktek corporate governance baik secara total maupun dilihat dari tiap – tiap faktor/sub faktor. Kemudian diberikan peringkat penilaian dengan skala peringkat 1 – 5 untuk melihat pencapaian praktek – praktek corporate governance pada setiap unit kerja. Dan selanjutnya dilakukan perhitungan komposit berdasarkan peringkat yang telah ditetapkan untuk mengetahui nilai akhir dan pemberian predikat.

Dari hasil penelitian tersebut diketahui bahwa secara umum penerapan Good Corporate Governance (GCG) pada PT. Bank Syariah Mandiri telah dilaksanakan secara baik berdasarkan prinsip – prinsip yang ada, tetapi masih terdapat beberapa hal yang harus diperbaiki dan diperhatikan oleh Manajemen agar penerapan Good Corporate Governance (GCG) pada operasional PT. Bank Syariah Mandiri dapat lebih baik lagi di masa mendatang.

Kata Kunci : Good Corporate Governance, PT. Bank Syariah Mandiri, Self Assessment.

iii

KATA PENGANTAR

Puji syukur ke hadirat Allah SWT yang telah memberikan rahmat dan

hidayah-Nya sehingga penulis curahkan junjungan Nabi besar Muhammad SAW,

semoga dengan membaca shalawat beliau kita memperoleh syafaatnya di hari kiamat

nanti.

Penulisan skripsi ini dilakukan dalam rangka memenuhi salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi Syariah (S.E.Sy) Program Studi Muamalat

Konsentrasi Perbankan Syariah Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa tanpa bantuan dan bimbingan dari berbagai pihak,

sangatlah sulit bagi penulis untuk menyelesaikan skripsi ini. Oleh karena itu, penulis

mengucapkan terima kasih kepada:

1. Bapak Dr. H. JM. Muslimin, MA, Ph.D selaku Dekan Fakultas Syariah dan

Hukum yang saya hormati dan selalu berjuang untuk memberikan yang

terbaik bagi mahasiswa Fakultas Syariah dan Hukum.

2. Bapak H. Ah. Azharuddin Lathif, M. Ag, MH selaku Ketua Program Studi

Muamalat (Ekonomi Islam) dan Abdurrauf, Lc, MA selaku Sekretaris

Program Studi Muamalat yang selalu memberikan arahan dan bimbingan

kepada saya selama menjadi mahasiswa prodi Muamalat.

3. Bapak Anwar Abbas, Dr., H., M.Ag.selaku pembimbing akademik yang telah

iv

4. Bapak Muhammad Bukhori Muslim, Lc, MA dan Ibu Aini Masruroh MM

selaku dosen pembimbing, atas waktu yang diluangkan dan arahan yang

diberikan dalam penyusunan skripsi ini. Semoga Allah SWT memberikan

kemudahan dan kesuksesan dalam setiap urusan Ibu dan Bapak.

5. Segenap Bapak/Ibu Dosen Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta.

6. Segenap Staf Akademik, Pengurus Perpustakaan Utama dan Perpustakaan

Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta atas pelayanan dan bantuan yang begitu berharga.

7. Ayahanda tercinta bapak H.A. Fuadi yang sudah berjuang untuk mendoakan

dan membiayai semua keperluan perkuliahan dan ibunda tercinta (Almh)

Maimunah dan ibunda Farida, yang senantiasa selalu mendukung dan

mendoakanku. Semoga Allah

8. Kakak – kakak dan adikku tercinta (A. Naji, A. Akmal, dan Sarah) serta

seluruh keluarga besar yang selalu memberikan dukungan moril dan materil

serta semangat kepadaku.

9. Mukhlis Adib yang telah banyak meluangkan waktu, pikiran, tenaga, dan

memberikan support dalam menyelesaikan skripsi ini.

10.Seluruh teman – teman PS D yang tidak bisa disebutkan satu per satu serta

teman – teman angkatan 2010 yang menjadi tempat berdiskusi yang

v

11.Semua pihak yang telah membantu penulis baik selama masa pendidikan

hingga pengerjaan skripsi yang tidak dapat penulis sebut satu per satu.

Semoga Allah SWT membalas kebaikan kalian semua.

Penulis menyadari bahwa penulisan skripsi ini masih terdapat banyak

kekurangan, maka dengan terbuka dan senang hati penulis menerima kritik dan

masukan yang membangun agar penulis dapat menulis dengan lebih baik lagi di masa

mendatang.

Akhir kata, penulis berharap Allah SWT membalas segala kebaikan semua

pihak yang telah memberikan doa, dukungan, serta bantuan. Semoga skripsi ini

membawa manfaat bagi pengembangan ilmu pengetahuan khususnya pengembangan

ilmu Ekonomi Islam.

Jakarta, 10 November 2014

vi DAFTAR ISI

HALAMAN JUDUL ...

LEMBAR PERSETUJUAN PEMBIMBING ...

LEMBAR PERNYATAAN ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pokok Permasalahan ... 6

1. Identifikasi Masalah ... 6

2. Batasan dan Rumusan Masalah ... 7

C. Tujuan Dan Manfaat Penulisan ... 8

1. Tujuan Penulisan ... 8

2. Manfaat Penulisan ... 8

D. Kajian Pustaka ... 9

vii

F. Sistematika Penulisan ... 13

BAB II LANDASAN TEORITIS A. Evaluasi ... 15

1. Pengertian Evaluasi ... 15

2. Indikator Evaluasi ... 18

B. Good Corporate Governance... 19

1. Pengertian Good Corporate Governance ... 19

2. Sejarah Good Corporate Governance... 21

3. Tujuan dan Manfaat Penerapan Good Corporate Governance .. 24

4. Prinsip – Prinsip Good Corporate Governance ... 27

5. Dasar Hukum Penerapan Good Corporate Governance ... 33

BAB III METODOLOGI PENELITIAN A. Metode Penelitian ... 35

1. Pendekatan Penelitian ... 35

2. Jenis Penelitian ... 35

3. Jenis dan Sumber Data ... 36

4. Objek Penelitian ... 37

viii

6. Teknik Analisis Data ... 38

BAB IV ANALISIS DAN PEMBAHASAN A. Gambaran Umum Perusahaan ... 40

1. Sejarah ... 40

2. Visi dan Misi ... 42

B. Analisis Hasil Self Assessment ... 43

C. Perhitungan Nilai Komposit ... 101

BAB V PENUTUP A. Kesimpulan... 107

B. Saran ... 109

DAFTAR PUSTAKA ... 110

ix

DAFTAR TABEL

Tabel 1.D ... 9

Tabel 2.A ... 43

Tabel 3.B ... 101

1

BAB I

PENDAHULUAN

A. Latar Belakang

Bank adalah lembaga intermediasi yang dalam menjalankan

kegiatan usahanya bergantung pada dana masyarakat dan kepercayaan

baik dari dalam maupun luar negeri. Dalam menjalankan kegiatan usaha

tersebut bank menghadap berbagai risiko, baik risiko kredit, risiko pasar,

risiko operasional maupun risiko reputasi. Banyaknya ketentuan yang

mengatur sektor perbankan dalam rangka melindungi kepentingan

masyarakat, termasuk ketentuan yang mengatur kewajiban untuk

memenuhi modal minimum sesuai dengan kondisi masing – masing bank,

menjadikan sektor perbankan sebagai sektor yang “highly regulated”.1

Kinerja suatu bank sangat erat hubungannya dengan peran dan

fungsi manajemen dari bank tersebut. Keberhasilan suatu bank untuk dapat

menghasilkan suatu keuntungan merupakan suatu prestasi yang dilakukan

oleh pihak manajemen dalam mengelola banknya secara baik dan benar.

Dengan demikian maju atau tidaknya kegiatan operasional suatu bank

sangat tergantung dengan kemampuan dari manajemen tersebut mengelola

banknya masing – masing. Di samping besarnya peran manajemen dalam

1

2

mengelola bank agar dapat menghasilkan kinerja yang baik, peran dari

pemilik bank itu sendiri juga cukup besar untuk memberikan kontribusi

dalam memilih manajemen yang bagus.

Krisis perbankan di Indonesia yang dimulai akhir 1997 bukan

semata- mata diakibatkan oleh krisis ekonomi, tetapi juga diakibatkan oleh

belum dilaksanakannya Good Corporate Governance dan etika yang

melandasinya. Oleh karena itu, usaha mengembalikan kepercayaan kepada

dunia perbankan Indonesia restrukturisasi dan rekapilitasi hanya dapat

mempunyai dampak jangka panjang dan mendasar apabila disertai tiga

tindakan penting lain, yaitu ketaatan terhadap prinsip kehati – hatian,

pelaksanaan Good Corporate Governance, dan pengawasan yang efektif

dari Otoritas Pengawas Bank.

Pertumbuhan dan perkembangan perbankan syariah di Indonesia

semakin lama semakin meningkat. Seiring dengan perkembangan yang

cepat tersebut, satu hal perlu dicermati adalah aspek Good Corporate

Governance (GCG) karena terkait dengan berbagai macam resiko kerugian

yang jika tidak diperhatikan, akan merusak citra syariah pada masa depan

dan menjerumuskan bank syariah ke jurang kehancuran.2

Pelaksanaan Good Corporate Governance sangat diperlukan untuk

membangun kepercayaan masyarakat dan dunia internasional sebagai

syarat mutlak bagi dunia perbankan untuk untuk berkembang dengan baik

dan sehat. Oleh karena itu, Bank of International Sattlement (BIS) sebagai

2

3

lembaga yang mengkaji terus – menerus prinsip kehati – hatian yang harus

dianut oleh perbankan.

Pengaturan dan implementasi Good Corporate Governance

memerlukan komitmen dari top management dan seluruh jajaran

organisasi. Pelaksanaannya dimulai dari penetapan kebijakan dasar

(strategic policy) dan kode etik yang harus dipatuhi oleh semua pihak

dalam perusahaan. Bagi perbankan Indonesia, kepatuhan terhadap kode

etik yang diwujudkan dalam satunya kata dan perbuatan, merupakan faktor

penting sebagai landasan penerapan Good Corporate Governance.3

Berdasarkan pertimbangan tingginya tingkat kompleksitas serta

risiko bisnis perbankan, Komite Nasional Kebijakan Governance (KNKG)

memandang perlu untuk mengeluarkan Pedoman Good Corporate

Governance Perbankan Indonesia (Indonesian Banking Sector Code)

sebagai pelengkap dan bagian yang tak terpisahkan dari pedoman umum

Good Corporate Governance. Perbankan dalam perbankan ini meliputi

bank umum dan BPR yang dijalankan secara konvensional maupun

syariah.

Antusiasme berbagai pihak untuk mempraktekkan demokrasi dan

melakukan reformasi di berbagai bidang, telah mempengaruhi dinamika

yang menjadi penggerak perubahan. Penerapan Good Governance

menuntut adanya perubahan yang ekstensif, terutama dalam peran

pemerintah. Inti dari reformasi adalah bagaimana mengelola suatu proses

3

4

perubahan. Salah satu hal penting dalam proses perubahan adalah

recognition stage, yaitu tahap mengenali dan menyadari bahwa perubahan

memang sangat diperlukan. Kemampuan untuk mendiagnosis dan memilih

strategi untuk mendorong perubahan, adalah melakukan perubahan, secara

efektif.4

Seperti yang kita ketahui, pertumbuhan ekonomi syariah

khususnya perbankan syariah sangatlah pesat, dan sangat disayangkan jika

bank – bank syariah yang ada saat ini tidak atau kurang mengetahui nilai –

nilai syariat Islam yang sesungguhnya. Untuk itu, pelaksanaan peraturan

dan kode praktek tata kelola perusahaan dalam industri perbankan syariah

akan memberikan peranan penting dalam memastikan praktek bisnis yang

sehat di industri perbankan syariah.

Problematika yang terjadi sesama muslim dalam aktifitas

perekonomian saat ini, selalu saja disebabkan oleh karena kita kerap

meninggalkan ajaran Islam, sehingga lantas saja memposisikan kaum

muslimin dalam keadaan tertuduh bahwa mereka tidak mampu

menjalankan proyek dan mengelola bisnis dan transaksi. Kemudian pada

saat yang sama, kondisi seperti ini justru memberikan kesempatan kepada

musuh – musuh Islam untuk menuduh Islam dengan pernyataan bahwa

syari‟at Islam tidak mampu untuk menjalankan dan mengelola proyek

dalam bidang garapan ekonomi dan keuangan.5

4

Sedarmayanti, Good Governance dan Good Corporate Governance (Bandung : CV. Mandar Maju, 2007), h.4.

5

5

Dalam konteks penerapan Good Corporate Governance di bank

syariah, para bankir syariah harus benar – benar kepada prinsip – prinsip

dan nilai – nilai ekonomi dan bisnis Islam yang telah diterapkan oleh

Rasulullah. Kalau tidak, jangan menjadi praktisi bankir syariah, karena

dikhawatirkan dapat merusak citra “kesucian” syariah di masa yang akan

datang.

Jika dibandingkan dengan para bankir konvensional, seharusnya

para bankir syariah lebih unggul dan terdepan dalam

mengimplementasikan Good Corporate Governance di lembaga

perbankan, karena perbankan syariah membawa nama agama ke dalam

lembaga bisnis. Tegasnya, bankir syariah mampu memainkan perannya

sebagai penegak Good Corporate Governance di lembaga perbankan.Jika

para bankir syariah melakukan penyimpangan, buka hanya berimplikasi

pada lembaga tersebut, tetapi juga berpengaruh kepada citra syariah.

Meskipun masyarakat mengetahui bahwa kesalahan itu dilakukan oleh

oknum tertentu, tetap saja orang akan dengan cepat menilai bahwa

lembaga syariah saja melakukan penyimpangan, apalagi lembaga

konvensional.

Untuk mengoptimalkan penerapan Good Corporate Governance,

BSM melakukan penguatan infrastruktur, restrukturisasi internal yang

mengarah kepada praktik terbaik, penyesuaian dan pembaharuan sistem

dan prosedur yang diperlukan untuk mendukung pelaksanaan Good

6

Governance di BSM membaik pada tahun 2009 dibandingkan dengan

tahun-tahun sebelumnya.Pengukuran tingkat kepatuhan BSM dalam

menerapkan Good Corporate Governance menggunakan checklist (self

assessment) dimana hasil penilaiannya dalam bentuk index.Untuk

keperluan internal, penilaian dilakukan secara semesteran dan untuk

keperluan laporan kepada Bank Indonesia, penilaian dilakukan secara

tahunan. Seiring dengan keluarnya Peraturan Bank Indonesia (PBI)

No.11/33/PBI/2009 tentang Pelaksanaan Good Corporate Governance

bagi Bank Umum Syariah dan Unit Usaha Syariah, BSM sudah

mempersiapkan diri untuk mengikuti ketentuan yang berlaku dalam PBI

tersebut.6

Berdasarkan uraian tersebut, maka judul skripsi ini adalah

“Evaluasi Penerapan Good Corporate Governance di Bank Syariah

Mandiri (Analisis Self Assessment Berdasarkan SEBI No. 12/13/DPbS Tanggal 30 April 2010).

B. Pokok Permasalahan 1) Identifikasi Masalah

Dari judul evaluasi penerapan Good Corporate Governance

di Bank Syariah Mandiri, banyak aspek yang bisa dibahas seperti,

hubungan penerapan Good Corporate Governance dengan kinerja

keuangan perusahaan, penerapan Good Corporate Governence

dalam Corporate Social Responsibility.

6Bank Mandiri Syariah, “

Good Corporate Governance”, sumber diakses pada 11 Februari

7

2) Batasan dan Rumusan Masalah a. Batasan Masalah

Evaluasi penerapan Good Corporate Governance yang akan

penulis teliti dibatasi pada tata kelola perusahaan yang

dijalankan, kemudian kinerja manajemen Bank Syariah

Mandiri, dan memberikan bobot nilai masing – masing kinerja

manajemen dengan Kertas Kerja Self Assessment.

b. Rumusan Masalah

Melalui pembatasaan masalah di atas, maka untuk

mempermudah penulisan skripsi ini, penulis merumuskan

masalah penelitian sebagai berikut:

1. Bagaimana kinerja manajemen dalam penerapan Good

Corporate Governance di Bank Syariah Mandiri?

2. Apakah penerapan Good Corporate Governance di

Bank Syariah Mandiri telah sesuai dengan peraturan BI

Nomor 11/33/PBI/2009?

3. Bagaimana hasil penerapan Good Corporate

Governance di Bank Syariah Mandiri dengan

8

C. Tujuan dan Manfaat Penulisan 1. Tujuan penulisan ini adalah:

a. Untuk mengumpulkan bukti empiris mengenai kinerja manajemen

dengan penerapan Good Corporate Governance di Bank Syariah

Mandiri.

b. Untuk mengetahui penerapan Good Corporate Governance dalam

kinerja manajemen Bank Syariah Mandiri yang telah sesuai dengan

peraturan BI Nomor 11/33/PBI/2009 tentang pelaksanaan Good

Corporate Governance bagi bank umum syariah dan unit usaha

syariah.

2. Manfaat penulisan ini adalah:

a. Dapat memberikan pengetahuan bagi pembaca maupun peneliti

pribadi mengenai kinerja manajemen dengan penerapan Good

Corporate Governance di Bank Syariah Mandiri.

b. Dapat menjadi sumber referensi bagi penelitian sejenis dan dapat

dijadikan sebagai bahan perbandingan dari penelitian yang telah

ada maupun yang akan dilakukan.

c. Dapat memperluas khazanah ilmu pengetahuan mahasiswa UIN

Syarif Hidayatullah Jakarta tentang penerapan Good Corporate

Governance di bank syariah.

d. Membantu memberikan saran dan masukan bagi Bank Syariah

9

e. Menambah informasi dan pengetahuan masyarakat tentang

penerapan Good Corporate Governance.

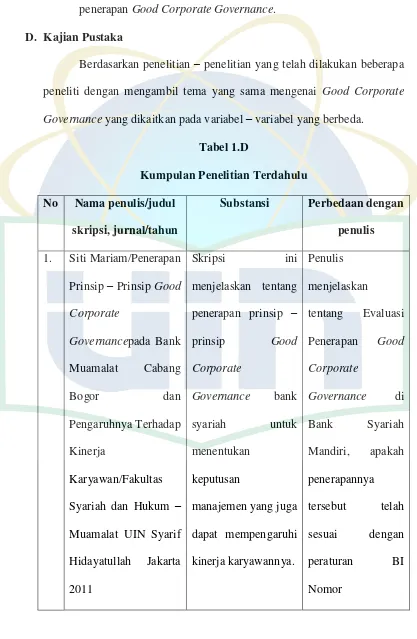

D. Kajian Pustaka

Berdasarkan penelitian – penelitian yang telah dilakukan beberapa

peneliti dengan mengambil tema yang sama mengenai Good Corporate

Governance yang dikaitkan pada variabel – variabel yang berbeda.

Tabel 1.D

Kumpulan Penelitian Terdahulu No Nama penulis/judul

skripsi, jurnal/tahun

Substansi Perbedaan dengan penulis 1. Siti Mariam/Penerapan

Prinsip – Prinsip Good

Corporate

Governancepada Bank

Muamalat Cabang

Bogor dan

Hidayatullah Jakarta

2011

Skripsi ini

menjelaskan tentang

penerapan prinsip –

prinsip Good

Corporate

Governance bank

syariah untuk

menentukan

keputusan

manajemen yang juga

dapat mempengaruhi

kinerja karyawannya.

Penulis

menjelaskan

tentang Evaluasi

Penerapan Good

Corporate

Governance di

Bank Syariah

Mandiri, apakah

penerapannya

tersebut telah

sesuai dengan

peraturan BI

10

11/33/PBI/2009.

2. Ahmad Rizka

Nur/Konsep Good

Corporate

Governance(Studi

Komparatif antara

konsep GCG Bank

Muamalat Indonesia

dan Bank Tabungan

Negara)/Fakultas

Syariah dan Hukum –

Muamalat UIN Syarif

Hidayatullah Jakarta,

2010.

Skripsi ini

menjelaskan tentang

konsep dan

penerapan Good

Corporate

Governance yang ada

pada Bank Muamalat

Indonesia, dan

membandingkannya

dengan konsep yang

ada pada Bank

Tabungan Negara.

Sehingga tidak

menilai bagaimana

penerapan Good

Corporate

Governance pada

kedua bank tersebut.

Penulis

menjelaskan secara

umum tentang

pengertian Good

Corporate

Governance dan

mengevaluasinya

pada Bank Syariah

Mandiri dengan

menggunakan

analisis self

assessment, untuk

menilai predikat

yang diperoleh

Bank Syariah

Mandiri.

3. Siti

Nurhasanah/Kinerja

Pengawasan Dewan

Pengawas Syariah

Skripsi ini membahas

mengenai analisa

kinerja DPS yang

memiliki rangkap

Penulis membahas

mengenai kinerja

manajemen bank

11

dalam Implementasi

Good Corporate

Governance di Bank

Syariah/Fakultas

Syariah dan Hukum –

Muamalat UIN Syarif

Hidayatullah Jakarta,

2013.

jabatan dalam

implementasi prinsip

– prinsip Good

Corporate

Governance di bank

syariah.

kinerja manajemen

dalam penerapan

Good Corporate

Governance di

Bank Syariah

Mandiri telah

sesuai dengan

peraturan BI

Penerapan Good

Corporate

Governance pada

Bank Umum Syariah

di Indonesia Serta

Pengaruhnya

Terhadap Tingkat

Pengembalian

dan Risiko

Pembiayaan/Jurnal

Jurnal Review

Akuntansi dan

Keuangan ini

menjelaskan tentang

kualitas GCG pada

bank umum syariah

di Indonesia yang

dipengaruhi oleh

tingkat pengembalian

dan risiko

pembiayaan.

Penulis

menjelaskan

penerapan Good

Corporate

Governance di

Bank Syariah

Mandiri dengan

mengevaluasinya

dengan peraturan

BI Nomor

11/33/PBI/2009,

dan memberikan

12

Review Akuntansi dan

Keuangan 2012.

peringkat,

penetapan nilai

komposit, dan

predikat penilaian.

5. Edi

Wibowo/Implementasi

Good Corporate

Governance di

Indonesia/Jurnal

Ekonomi dan

Kewirausahaan 2010.

Jurnal Ekonomi dan

Kewirausahaan ini

menjelaskan tentang

penerapan Good

Corporate

Governance di

Indonesia dan

penyebab Good

Corporate

Governance belum

berjalan secara

optimal di Indonesia.

Penulis

menjelaskan

tentang penerapan

Good Corporate

Governance dalam

kinerja manajemen

di Bank Syariah

Mandiri.

Sumber: Kumpulan Studi Terdahulu

E. Teknik Penulisan

Adapun teknik penulisan dalam penulisan skripsi ini adalah

menggunakan “Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum

13

F. Sistematika Penulisan BAB I PENDAHULUAN

Pada bab ini akan diuraikan latar belakang, identifikasi masalah, batasan

dan rumusan masalah, tujuan dan manfaat penelitian, kajian pustaka,

teknik penulisan, dan sistematika penulisan.

BAB II TINJAUAN TEORITIS

Pada bab ini berisikan tentang evaluasi (pengertian evaluasi dan indikator

evaluasi), Good Corporate Governance (pengertian Good Corporate

Governance, sejarah Good Corporate Governance, tujuan dan manfaat

Good Corporate Governance, prinsip – prinsip Good Corporate

Governance, dasar hukum penerapan Good Corporate Governance).

BAB III METODOLOGI PENELITIAN

Metode penelitian terdiri dari pendekatan penelitian, jenis penelitian, jenis

dan sumber data (data primer dan data sekunder), objek penelitian, teknik

pengumpulan data (interview, studi dokumentasi, kuesioner), dan teknik

analisis data.

BAB IV ANALISIS DAN PEMBAHASAN

Pada bab ini akan membahas tentang gambaran umum perusahaan dan

jawaban dari pertanyaan penelitian, meliputi:

Penerapan Good Corporate Governance dalam kinerja manajemen di

Bank Syariah Mandiri, penyesuaian kinerja manajemen di Bank Syariah

14

Good Corporate Governance di Bank Syariah Mandiri dengan Kertas

Kerja Self Assessment yang merujuk kepada SEBI No. 12/13/DPbS.

BAB V PENUTUP

Pada bab ini merupakan penutup dari skripsi ini yang di dalamnya memuat

beberapa kesimpulan dan saran – saran yang merupakan kristalisasi dari

uraian bab – bab terdahulu yang kemudian di akhiri oleh daftar

15

BAB II

LANDASAN TEORITIS

A. Evaluasi

1. Pengertian Evaluasi

Pengertian evaluasi didasarkan pada asal kata bahasa inggris yaitu

dari kata evaluation yang berarti suatu proses penilaian atau

penaksiran.7 Dan menurut pengertian istilah, evaluasi merupakan

kegiatan yang terencana untuk mengetahui keadaan suatu objek

dengan menggunakan instrumen dan hasilnya dibndingkan dengan

tolak ukur untuk memperoleh kesimpulan.8

Beberapa pengertian evaluasi menurut para ahli:

a. Menurut Stufflebeam (1971), evaluasi adalah proses

menggambarkan, memperoleh, dan menyajikan informasi yang

berguna untuk menilai alternatif keputusan.9 Di buku yang

berbeda, evaluasi menurut beliau mmpunyai dua fungsi, yaitu

fungsi formatif, adalah evaluasi yang dipakai untuk perbaikan

dan pengembangan kegiatan yang sedang berjalan dan fungsi

sumatif, adalah evaluasi yang dipakai untuk

7

John M. Echols dan Hasan Shadily, Kamus Inggris-Indonesia, Cet XXVI, (Jakarta: PT Gramedia Pustaka Utama, 2005), h. 626.

8

M. Chatib Toha, Teknik Evaluasi Pendidikan, Edisi Ke-2, (Jakarta: Rajawali Press, 1991), h. 1.

9

16

pertanggungjawaban, keterangan, seleksi atau lanjutan. Jadi,

evaluasi hendaknya membantu pengembangan, implementasi,

kebutuhan suatu kegiatan, perbaikan, pertanggungjawaban,

motivasi, menambah pengetahuan, dan dukungan dari mereka

yang terlibat.10

b. Menurut Mehrens & Lehman, evaluasi adalah suatu proses

dalam merencanakan, memperoleh, dan menyediakan

informasi yang sangat diperlukan untuk membuat alternatif –

alternatif keputusan.11

c. Menurut Husein Umar, evaluasi adalah suatu proses untuk

menyediakan informasi tentang sejauh mana suatu kegiatan

tertentu telah dicapai, bagaimana perbedaan pencapaian itu

dengan suatu standar tertentu untuk mengetahui apakah ada

selisih diantara keduanya, serta bagaimana manfaat yang telah

dikerjakan itu bila dibandingkan dengan harapan – harapan

yang ingin diperoleh.12

d. Menurut Suharsini Arikunto, evaluasi adalah kegiatan untuk

mengumpulkan informasi tentang bekerjanya sesuatu, yang

10

Frida Yusuf Tayibnasib, Evaluasi Program dan Instrumen Evaluasi, (Jakarta: Rineka Cipta, 2008), h. 4.

11Anonim, “Evaluasi Dalam Pendidikan”, artikel diakses pada 26 Desember 2014 dari

http://alvaviazien.blogspot.com/2012/08/evaluasi-dalam-pendidikan.html.

12

17

selanjutnya informasi tersebut digunakan untuk menentukan

alternatif yang tepat dalam mengambil keputusan.13

Dengan demikian, penelitian evaluasi dilakukan untuk mengetahui

tingkat efektivitas pelaksanaan suatu kegiatan dengan cara mengukur

hal – hal yang berkaitan dengan keterlaksanaannya tersebut.14

Sehingga dapat disimpulkan bahwa pengertian evaluasi adalah suatu

kegiatan atau aktifitas yang dilakukan dengan membandingkan hasil

implementasi terhadap standarisasi dan juga kriteria yang sudah

disepakati atau ditetapkan yang kemudian digunakan untuk mengukur

keberhasilannya. Dari hasil evaluasi ini kemudian juga akan

didapatkan suatu informasi tentang sampai dimana kegiatan yang

dilakukan telah dicapai.

Jadi dari informasi tersebut akan diketahui jika ada selisih yang

terjadi terhadap hasil yang dicapai dengan standarisasi dan kriteria

yang telah disepakati atau ditetapkan. Singkatnya, bahwa sebuah

program atau rencana sangat erat kaitannya dengan evaluasi. Berhasil

atau tidaknya sebuah kegiatan yang dijalankan dapat dilihat dari hasil

evaluasi yang dilakukan. Bahkan menurut Suharsini Arikunto dan

Cepi Syarifuddin ada empat kemungkinan kebijakan berdasarkan hasil

evaluasi, yaitu:15

13

Suharsini dan Cepi, Evaluasi Program Pendidikan-Pedoman Teoritis Praktis Bagi Praktisi Pendidikan, (Jakarta: Bumi Aksara, 2009), h. 2.

14

Suharsini Arikunto, Penialaian Program Pendidikan, (Jakarta: PT. Bina Aksara, 1998), Cet ke-1, h. 8.

15

18

a) Menghentikan program, karena dipandang bahwa program

tersebut tidak ada manfaatnya, atau tidak dapat terlaksana

sebagaimana diharapkan.

b) Merevisi program, karena ada bagian – bagian yang kurang

sesuai harapan (terdapat kesalahan, tetapi hanya sedikit).

c) Melanjutkan program, karena pelaksanaan program

menunjukkan bahwa segala sesuatu sudah berjalan sesuai

dengan harapan dan memberikan hasil yang bermanfaat.

d) Menyebarluaskan program (melaksanakan program di tempat

– tempat lain atau mengulangi lagi program di lain waktu),

karena program tersebut berhasil dengan baik, maka sangat

baik jika dilaksanakan lagi di tempat dan waktu yang lain.

2. Indikator Evaluasi

Adapun indikator evaluasi atas pelaksanaan good corporate

governance pada bank umum syariah, yaitu:16

1. Pelaksanaan tugas dan tanggung jawab Dewan Komisaris

2. Pelaksanaan tugas dan tanggung jawab Direksi

3. Kelengkapan dan pelaksanaan tugas komite

4. Pelaksanaan tugas dan tanggung jawab Dewan Pengawas

Syariah

5. Pelaksanaan prinsip syariah dalam dalam kegiatan

penghimpunan dana dan penyaluran dana serta pelayanan jasa

16

19

6. Penanganan benturan kepentingan

7. Penerapan fungsi kepatuhan bank

8. Penerapan fungsi audit intern

9. Penerapan fungsi audit ekstern

10.Batas maksimum penyaluran dana

11.Transparansi kondisi keuangan dan non keuangan, laporan

pelaksanaan GCG dan pelaporan internal

B. Good Corporate Governance

1. Pengertian Good Corporate Governance

Secara teoritis, praktek Good Corporate Governance dapat

meningkatkan nilai (value) perusahaan dengan meningkatkan kinerja

keuangan mereka, mengurangi resiko yang mungkin dilakukan oleh

dewan dengan keputusan – keputusan yang menguntungkan diri

sendiri, dan umumnya corporate governance dapat meningkatkan

kepercayaan investor. Sebaliknya corporate governance yang buruk

dapat menurunkan tingkat kepercayaan para investor.17 Corporate

Governance berkaitan dengan masalah – masalah fundamental yang

menyangkut pengelolaan perusahaan, pengawasan, dan cara tata kelola

itu mempengaruhi kepentingan dari berbagai stakeholders.18

17

Independent Research & Publication For Business Development, Good Corporate Governance (GCG): Revitalisasi dan Strategi Aksi Korporasi BUMN-BUMD Indonesia Serta Tinjauan Model Restrukrisasi dan Privatisasi. (CeBIIS)

18

20

Menurut Mas Achmad Daniri, ada dua teori utama yang terkait

dengan Corporate Governance yaitu stewardship theory dan agency

theory.19Stewardship dibangun di atas asumsi filosofis mengenai sifat

manusia yakni bahwa manusia pada hakikatnya dapat dipercaya,

mampu bertindak dengan penuh tanggung jawab, memiliki integritas,

dan kejujuran terhadap pihak lain.

Sementara itu, agency theory yang dikembangkan oleh Michael

Jhonson, seorang profesor dari Harvard, memandang bahwa

manajemen perusahaan sebagai „agents‟ bagi para pemegang saham,

akan bertindak dengan penuh kesadaran bagi kepentingannya sendiri,

bukan sebagai pihak yang arif dan bijaksana serta adil terhadap

pemegang saham sebagaimana diasumsikan dalam stewardship model.

Bertentangan dengan stewardship theory, agency theory memandang

bahwa manajemen tidak dapat dipercaya untuk bertindak dengan

sebaik – baiknya bagi kepentingan publik pada umumnya mauapun

shareholders pada khususnya. Oleh karena itu dibentuklah sebuah

corporate governance.

Menurut World Bank, Good Corporate Governance merupakan

kumpulan hukum, peraturan, dan kaidah – kaidah yang wajib dipenuhi

yang dapat mendorong kinerja sumber – sumber perusahaan bekerja

secara efisien, menghasilkan nilai ekonomi jangka panjang yang

19

21

berkesinambungan bagi para pemegang saham maupun masyarakat

sekitar secara keseluruhan.20

Menurut OECD (Organization for Economic Cooperation and

Development), Corporate Governance merupakan seperangkat tata

hubungan di antara manajemen perseroan, direksi, komisaris,

pemegang saham, dan para pemangku kepentingan lainnya.21

Masih banyak lagi definisi GCG yang ditulis oleh berbagai

kalangan, secara umum dari pengertian di atas dapat disimpulkan

bahwa GCG adalah suatu proses dan struktur yang digunakan oleh

organ perusahaan untuk meningkatkan keberhasilan usaha dan

akuntabilitas perusahaan guna mewujudkan nilai pemegang saham

dalam jangka panjang dengan tetap memperhatikan kepentingan

stakeholders lainnya, berlandaskan peraturan perundang - undangan

dan nilai etika.

2. Sejarah Good Corporate Governance

Good Corporate Governance muncul sekitar tahun 1990-an. Pada

saat itu terjadi krisis ekonomi di kawasan Asia dan Amerika Latin.

Krisis ini terjadi karena adanya kegagalan GCG yang diterapkan oleh

perusahaan. Beberapa hal yang menyebabkan kegagalan GCG pada

saat itu yaitu diantaranya sistem hukum yang buruk, tidak

konsistennya standar akuntansi dan audit, praktek – praktek perbankan

20

Agustianto, Good Corporate Governance Pada Bank Syariah, artikel diakses pada 22 Juli 2014 dari http://agustianto.wordpress.com.

21

22

yang lemah dan kurangnya perhatian Board of Directors (BOD)

terhadap hak – hak pemegang saham minoritas.22

Karena hal – hal tersebut di atas maka pada dasawarsa 1990-an

muncullah tuntutan – tuntutan agar GCG diterapkan secara konsisten

dan komprehensif. Tuntutan ini datang beruntun. Tuntutan ini

disuarakan oleh berbagai lembaga investasi baik domestik maupun

mancanegara. Diantara lembaga – lembaga tersebut termasuk di

dalamnya ialah World Bank, IMF, OECD, dan APEC. lembaga –

lembaga ini berkesimpulan bahwa prinsip – prinsip dasar GCG seperti

fairness, transparency, accountability, dan stakeholder concern dapat

menolong perusahaan dan membantu perekonomian negara yang

sedang tertimpa krisis agar dapat bangkit ke arah yang lebih sehat dan

mampu bersaing serta dikelola dengan dinamis dan profesional.

Tujuannya adalah agar mempunyai daya saing yang tangguh dan untuk

mengembalikan kepercayaan investor. GCG diyakini sebagai kunci

sukses bagi suatu perusahaan untuk tumbuh dan berkembang serta

menguntungkan dalam jangka panjang.23

Di Indonesia, terutama dalam aktifitas bisnis, istilah Good

Corporate Governance (tata kelola perusahaan yang baik) baru dikenal

sejak satu dekade terakhir. Peraturan perundang – undangan di

Indonesia seperti UU Perseroan Terbatas, UU Pasar Modal pun belum

mengenal istilah Good Corporate Governance. Namun istilah Good

22

Mas Achmad Daniri, Good Corporate Governance: Konsep dan Penerapannya dalam Konteks Indonesia, (Jakarta: Ray Indonesia, 2006), h.7.

23

Corporate Governance ini sudah sangat dikenal di dalam aktifitas

bisnis di Eropa dan Amerika Serikat.24

Sejak ambruknya beberapa perusahaan dunia seperti Enron,

Worldcom di AS, HIH Insurance dan One-tel di Australia pada awal

dekade 2000-an mulailah perbincangan dan perdebatan mengenai

prinsip – prinsip GCG. Kejadian ambruknya beberapa perusahaan

dunia ini menyadarkan kalangan bisnis dan pemerintahan terutama

negara – negara maju seperti Amerika Serikat, Inggris, dan Australia

betapa pentingnya penerapan prinisp GCG dalam kegiatan bisnis.25

Penerapan prinsip – prinsip GCG juga dirasakan sangat penting

dalam industri perbankan. Bank sebagai jantung dan motor penggerak

perekonomian suatu negara harus menerapkan prinsip GCG. William

A. Lovette mengatakan “Bank and financial institution collect money

and deposit from all elements of society and invest these fund in loans,

securities and various other production assets.”26

Pentingnya peran dan fungsi bank itu diketahui dari beberapa

aspek bisnis yang dianggap paling menarik karena bisnis tersebut

dimulai dan didanai oleh masyarakat. Oleh karena itu, dalam

menjalankan fungsi utama bank, yaitu untuk memobilisasi dana

masyarakat dan menyalurkan dana tersebut dalam bentuk kredit

kepada penggunanya atau investasi yang efektif dan efisien, maka

24

Joni Emirzon, Prinsip-Prinsip Good Corporate Governance: Paradigma Baru dalam Praktik Bisnis Indonesia, (Genta Press: Yogyakarta, 2007),h.75.

25

Ibid.

26

24

perlu didukung dengan peraturan yang cukup yang tidak terpisahkan

dari prinsip – prinsip GCG.27

GCG yang efektif pada bank dan nasabah pengguna dana adalah

salah satu pilar penting yang harus diciptakan untuk mengganti kondisi

sosial ekonomi yang lama. Namun GCG tidak hanya penting

diberlakukan pada bank konvensional, tetapi juga pada bank syariah.

Tanpa adanya penerapan GCG yang efektif, bank syariah akan sulit

untuk bisa memperkuat posisi, memperluas jaringan, dan menunjukkan

kinerjanya dengan lebih efektif. Kebutuhan bank syariah akan GCG

menjadi lebih serius seiring dengan makin kompleksnya masalah yang

dihadapi, dimana permasalahan ini akan mengikis kemampuan bank

syariah dalam menghadapi tantangan dalam jangka panjang.28

3. Tujuan dan Manfaat Penerapan Good Corporate Governance a. Tujuan Penerapan Good Corporate Governance

Penerapan sistem GCG dalam perbankan syariah diharapkan dapat

meningkatkan nilai tambah bagi semua pihak yang berkepentingan

(stakeholders) melalui beberapa tujuan berikut:29

1) Meningkatkan efisiensi, efektifitas, dan kesinambungan

suatu organisasi yang memberikan kontribusi kepada

terciptanya kesejahteraan pemegang saham, pegawai dan

27

Ibid.

28

M. Umar Chapra & Habib Ahmed, Corporate Governance Lembaga Keuangan Syariah, (Jakarta: Bumi Aksara, 2008), h.13.

29

25

stakeholders lainnya dan merupakan solusi yang elegan

dalam menghadapi tantangan organisasi ke depan.

2) Meningkatkan legitimasi organisasi yang dikelola dengan

terbuja, adil, dan dapat dipertanggungjawabkan.

3) Mengakui dan melindungi hak dan kewajiban para

stakeholders.

4) Pendekatan yang terpadu berdasarkan kaidah – kaidah

demokrasi, pengelolaan dan partisipasi organisasi secara

legitimate.

5) Meminimalkan agency cost dengan mengendalikan konflik

kepentingan yang mungkin timbul antara pihak prinsipal

dengan agen.

6) Meminimalkan biaya modal dengan memberikan sinyal

positif untuk para penyedia modal. Meningkatkan nilai

perusahaan yang dihasilkan dari biaya modal yang lebih

rendah, meningkatkan kinerja keuangan dan persepsi yang

lebih baik dari para stakeholders atas kinerja perusahaan di

masa depan.

Dengan demikian, melalui beberapa tujuan di atas, penerapan GCG

pada bank syariah diharapkan semakin meningkatnya kepercayaan

publik kepada bank syariah, pertumbuhan industri jasa keuangan

Islam dan stabilitas sistem keuangan secara keseluruhan akan

26

Islam dalam menerapkan GCG akan menempatkan lembaga

keuangan Islam pada level of playing field yang sejajar dengan

lembaga keuangan internasional lainnya.

b. Manfaat Penerapan Good Corporate Governance

Manfaat penerapan GCG menurut Daniri adalah:30

1) Mengurangi agency cost, yaitu suatu biaya yang harus

ditanggung pemegang saham sebagai akibat pendelegasian

wewenang kepada pihak manajemen. Biaya – biaya ini

dapat berupa kerugian yang diderita perusahaan sebagai

akibat penyalahgunaan wewenang, ataupun berupa biaya

pengawasan yang timbul untuk mencegah terjadinya hal

tersebut.

2) Mengurangi biaya modal (cost of capital), yaitu sebagai

dampak dari pengelolaan perusahaan yang baik tadi

menyebabkan tingkat bunga atas dana atau sumber daya

yang dipinjam oleh perusahaan semakin kecil seiring

dengan turunnya tingkt resiko perusahaan.

3) Meningkatkan nilai saham perusahaan sekaligus dapat

meningkatkan citra perusahaan tersebut kepada publik luas

dalam jangka panjang.

4) Menciptakan dukungan para stakeholders dalam

lingkungan perusahaan tersebut terhadap keberadaan dan

30

27

berbagai strategi dan kebijakan yang ditempuh perusahaan,

karena umumnya mereka mendapat jaminan bahwa mereka

juga mendapat manfaat maksimal dari segala tindakan dan

operasi perusahaan dalam mmenciptakan kemakmuran dan

kesejahteraan.

4. Prinsip – Prinsip Good Corporate Governance

Penerapan prinsip GCG oleh perusahaan merupakan sebuah pilihan

dalam menjalankan kegiatan ekonomi. Karena GCG lebih merupakan

suatu etiks bisnis dibandingkan suatu keharusan dalam

penerapannya.31

Prinsip tentang Good Corporate Governance yang disusun oleh OECD

ini menjadi salah satu acuan universal yang menjadi pijakan dalam

pengembangan di banyak negara, yaitu:32

1. Perlindungan terhadap hak – hak pemegang saham.

2. Perlakuan adil bagi seluruh pemegang saham.

3. Peranan stakeholders yang terkait dengan perseroan.

4. Keterbukaan dan transparansi.

5. Tanggung jawab Direksi dan Dewan Komisaris.

31

Indra Surya dan Ivan Yustiavanda, Penerapan Good Corporate Governance Mengesampingkan Hak – hak Istimewa Demi Kelangsungan Usaha, (Jakarta: Kencana, 2006), h.109.

32

28

Dalam Peraturan Bank Indonesia (PBI) No. 11/33/PBI/2009 tentang

pelaksanaan Good Corporate Governance bagi bank umum syariah

menjabarkan prinsip – prinsip dasar GCG yang terdiri dari:33

1) Transparan (transparency) yaitu keterbukaan dalam

mengemukakan informasi yang material dan relevan serta

keterbukaan dalam melaksanakan pengambilan keputusan.

Pedoman pokok pelaksanaannya antara lain sebagai berikut:34

a. Perusahaan harus menyediakan informasi secara tepat

waktu, memadai, jelas, akurat, dan dapat

diperbandingkan serta mudah diakses oleh pemangku

kepentingan sesuai dengan haknya.

b. Informasi yang harus diungkapkan meliputi, tetapi tidak

terbatas pada visi, misi, sasaran usaha dan strategi

perusahaan, kondisi keuangan, susunan dan kompensasi

pengurus, pemegang saham pengendali, kepemilikan

saham oleh anggota Direksi dan anggota Dewan

Komisaris beserta anggota keluarganya dalam

perusahaan dan perusahaan lainnya, sistem dan

pelaksanaan GCG serta tingkat kepatuhannya, dan

kejadian penting yang dapat mempengaruhi kondisi

perusahaan.

33

Direktorat Perbankan Syariah Bank Indonesia, Good Corporate Governance Bagi Bank Umum Syariah dan Unit Usaha Syariah, Peraturan Ban Indonesia No. 11/33/PBI/2009.

34

29

c. Prinsip keterbukaan yang dianut oleh perusahaan tidak

mengurangi kewajiban untuk memenuhi ketentuan

kerahasiaan perusahaan sesuai dengan peraturan

perundang – undangan, rahasia jabatan, dan hak- hak

pribadi.

d. Kebijakan perusahaan harus tertulis dan secara

proposional dikomunikasikan kepada pemangku

kepentingan.

Perbincangan mengenai prinsip ini sendiri sangatlah menarik.

Pasalnya, isu yang sering mencuat adalah pertentangan dalam

menjalankan prinsip ini. Semisal, adanya kekhawatiran

perusahaan bahwa jika ia terlalu terbuka, maka strateginya akan

diketahui oleh para pesaing sehingga akan membahayakan

kelangsungan usahanya.35

2) Akuntabilitas (accountability) yaitu kejelasan fungsi dan

pelaksanaan pertanggungjawaban organ bank sehingga

pengelolaannya berjalan efektif.

Masalah yang sering ditemukan di perusahaan – perusahaan

Indonesia adalah mandulnya fungsi pengawasan Dewan

Komisaris. Atau justru sebaliknya, komisaris utama mengambil

35

30

peran berikut berwenang. Pedoman pokok pelaksanaannya

antara lain sebagai berikut:36

a. Perusahaan harus menetapkan rincian tugas dan

tanggung jawab masing – masing organ perusahaan dan

semua karyawan secara jelas dan selaras dengan visi,

misi, nilai – nilai perusahaan (corporate values), dan

strategi perusahaan.

b. Perusahaan harus meyakini bahwa semua organ

perusahaan dan semua karyawan mempunyai

kemampuan sesuai dengan tugas, tanggung jawab, dan

perannya dalam pelaksanaan GCG.

c. Perusahaan harus memastikan adanya sistem

pengendalian internal yang efektif dalam pengelolaan

perusahaan.

d. Perusahaan harus memiliki ukuran kinerja untuk semua

jajaran perusahaan yang konsisten dengan sasaran usaha

perusahaan, serta memiliki sistem penghargaan dan

sanksi.

e. Dalam melaksanakan tugas dan tanggung jawabnya,

setiap perusahaan dan semua karyawan harus berpegang

pada etika bsinis dan pedoman perilaku yang telah

disepakati.

36

31

3) Pertanggungjawaban (responsibility) yaitu kesesuaian

pengelolaan bank dengan peraturan perundang – undangan yang

berlaku dan prinsip – prinsip pengelolaan yang sehat.

Perusahaan memiliki tanggung jawab untuk mematuhi hukum

dan ketentuan/peraturan yang berlaku, termasuk tanggap

lingkungan dimana perusahaan berada. Pedoman pokok

pelaksanaannya antara lain sebagai berikut:37

a. Organ perusahaan harus berpegang pada prinsip kehati –

hatian dan memastikan kepatuhan terhadap peraturan

perundang – undangan, anggaran dasar dan peraturan

perusahaan.

b. Perusahaan harus melaksanakan tanggung jawab sosial

dengan antara lain peduli terhadap masyarakat dan

kelestarian lingkungan terutama di sekitar perusahaan

dengan membuat perencanaan dan pelaksanaan yang

memadai.

4) Independensi (independency) yaitu pengelolaan bank secara

profesional dan tanpa pengaruh atau tekanan dari pihak

manapun. Pedoman pokok pelaksanaannya antara lain sebagai

berikut:

a. Masing – masing organ perusahaan harus menghindari

terjadinya dominasi oleh pihak manapun, tidak

37

32

terpengaruh oleh kepentingan tertentu, bebas dari

benturan kepentingan dan dari segala pengaruh atau

tekanan, sehingga pengambilan keputusan dapat

dilakukan secara obyektif.

b. Masing – masing organ perusahaan harus melaksanakan

fungsi dan tugasnya sesuai dengan anggaran dasar dan

peraturan perundang – undangan, tidak saling

mendominasi dan atau melempar tanggung jawab antara

satu dengan yang lain.

5) Kewajaran (fairness) yaitu keadilan dan kesetaraan dalam

memenuhi hak – hak stakeholders yang timbul berdasarkan

perjanjian dan peraturan perundang – undangan yang berlaku.

Pedoman pokok pelaksanaannya antara lain sebagai berikut:38

a. Perusahaan harus memberikan kesempatan kepada

pemangku kepentingan untuk memberikan masukan

danmenyampaikan pendapat bagi kepentingan

perusahaan serta membuka akses terhadap informasi

sesuai dengan prinsip transparansi dalam lingkup

kedudukan masing – masing.

b. Perusahaan harus memberikan perlakuan yang setara dan

wajar kepada pemangku kepentingan sesuai dengan

38

33

manfaat dan kontribusi yang diberikan kepada

perusahaan.

c. Perusahaan harus memberikan kesempatan yang sama

dalam penerimaan karyawan, berkarir dan melaksanakan

tugasnya secara profesional tanpa membedakan suku,

agama, ras, golongan, gender,

dan kondisi fisik.

5. Dasar Hukum Penerapan Good Corporate Governance

Penerapan GCG berdasarkan pada peraturan yang dikeluarkan oleh

pemerintah dan Bank Indonesia, secara rinci yaitu:39

1. UU No. 7 Tahun 1992 dan UU No. 10 Tahun 1998 (sebagai

perubahan dari UU No. 7 tentang perbankan) telah menetapkan

beberapa rambu yang diperlukan dalam rangka pelaksanaan GCG.

2. Bank Indonesia mengeluarkan sejumlah peraturan tentang praktik

GCG pada sektor perbankan, antara lain PBI No. 3/22/PBI/2001

tentang transparansi kondisi bank dan PBI No. 2/25/PBI/2001

tentang penetapan status bank dan penyerahan bank ke BPPN. PBI

No. 2/23/PBI/2000 tentang fit dan proper test bagi calon pemilik,

Dewan Komisaris, Direksi, dan pejabat eksekutif bank. PBI No.

1/6/PBI/1999 tentang penugasan direktur kepatuhan.

3. PBI No. 2/27/PBI/2000 tentang bank umum, yang mana di

dalamnya diatur kriteria yang wajib dipenuhi calon anggota Direksi

39

34

dan Komisaris bank umum, serta batasan transaksi yang

dperbolehkan atau dilarang dilakukan oleh pengurus bank.

Penguatan Dewan Direksi dan Komisaris ini juga didukung oleh

PBI No. 5/25/PBI/2003 tentang penilaian kemampuan dan

kepatutan (fit and proper test).

4. PBI No. 5/8/PBI/2003 tentang penerapan manajemen resiko bagi

bank umum, PBI tersebut mewajibkan bank untuk menetapkan

wewenang dan tanggung jawab yang jelas pada setiap jenjang

jabatan yang terkait dengan penerapan manajemen resiko.

5. PBI No. 8/4/PBI/2006 tentang pelaksanaan GCG bagi bank umum

yang kembali disempurnakan melalui PBI No. 8/14/PBI/2006

tentang pelaksanaan GCG bagi bank umum.

6. PBI No. 9/12/PBI/2007 tentang insentif dalam rangka konsolidasi

perbankan yang sebelumnya telah diatur dalam PBI No.

8/17/PBI/2006.

7. PBI No. 11/33/PBI/2009 tentang pelaksanaan GCG bagi Bank

Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) merupakan

peraturan yang dikeluarkan oleh Bank Indonesia dalam rangka

membangun industri perbankan syariah yang sehat dan tangguh,

maka dari itu diperlukan pelaksanaan GCG bagi bank umum

35

BAB III

METODE PENELITIAN

A. Metode Penelitian 1. Pendekatan Penelitian

Dalam penelitian ini penulis menggunakan pendekatan

kualitatif. Menurut Bodgan dan Taylor, metodologi kualitatif

sebagai prosedur penelitian yang menghasilkan data deskriptif

berupa kata – kata tertulis atau lisan dari orang – orang dan

perilaku yang dapat diamati.40 Penelitian deskriptif menuturkan dan

menafsirkan data yang berkenaan dengan situasi yang terjadi dan

dialami sekarang, sikap dan pandangan yang menggejala saat

sekarang, hubungan antarvariabel, pertentangan dua kondisi atau

lebih, pengaruh terhadap suatu kondisi, perbedaan – perbedaan

antarfakta, dan lain – lain.41 Oleh karena itu, pendekatan ini

diharapkan banyak menggali masukan dan informasi dari data –

data yang telah penulis kumpulkan dari berbagai sumber yang

kemudian akan menghasilkan data deskriptif.

2. Jenis Penelitian

Penelitian ini memadukan dua jenis penelitian, yaitu:

40

Basrowi dan Suwandi, Memahami Penelitian Kualitatif, (Jakarta: Rineka Cipta, 2008), h. 21.

41

36

a. Penelitian Kepustakaan (Library Research), yaitu dengan

mengumpulkan data yang berasal dari laporan GCG BSM

tahun 2013, Surat Edaran BI No. 12/13/DPbS Tanggal 30

April 2010, kutipan buku – buku, artikel, makalah, hasil

seminar, situs internet, dan sumber tertulis lainnya yang

berhubungan dengan penulisan skripsi ini.

b. Penelitian Lapangan (Field Research), yaitu peneliti

langsung terjun ke lapangan untuk mendapatkan data hasil

pengamatan atau informasi dari responden. Peneliti

langsung terjun ke kantor Bank Syariah Mandiri yang

terletak di MH Thamrin.

3. Jenis dan Sumber Data

a. Data Primer, yaitu data yang diperoleh langsung dari hasil

penelitian lapangan seperti Laporan Pelaksanaan GCG

Perusahaan Tahun 2013, wawancara dengan pihak bank yang

bersangkutan, dan kuesioner yang merujuk kepada PBI No.

11/33/PBI/2009.

b. Data Sekunder, yaitu data yang diperoleh dari literatur –

literatur kepustakaan seperti buku – buku, jurnal, majalah, serta

sumber lainnya yang berkaitan dengan materi penulisan skripsi

37

4. Objek Penelitian

Objek penelitian dalam penelitian ini adalah PT. Bank

Syariah Mandiri yang berkedudukan di Wisma Mandiri I, Jl. MH.

Thamrin No. 5 Jakarta 10340. Untuk mendukung analisa objek

yang diteliti, penulis menggunakan Kertas Kerja Self Assessment

yang berpedoman pada Surat Edaran Bank Indonesia No.

12/13/DPbS Tanggal 30 April 2010 dalam menganalisa sejauh

mana Good Corporate Governance diterapkan di PT. Bank Syariah

Mandiri.

5. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam penelitian

ini adalah dengan melakukan:

1) Interview, yaitu dengan melakukan wawancara

langsung secara lisan kepada Bpk. Fadie Hamzah yang

menjabat sebagai Officer Analisis, Implementasi, dan

Pengukuran GCG di Bank Syariah Mandiri untuk

memperoleh keterangan dan penjelasan terkait dengan

permasalahan yang akan penulis bahas.

2) Studi dokumentasi, yaitu mengumpulkan data

berdasarkan laporan yang didapat dari BI dan BUS.

3) Kuesioner, yaitu dengan mengirimkan kuesioner berupa

pertanyaan yang menjadi instrument variabel dan

38

bagian GCG yang dijadikan sebagai target responden.

Kuesioner dikirimkan langsung dengan cara

mengunjungi responden.

6. Teknik Analisis Data

1. Mengumpulkan data – data perusahaan, terutama yang

berkaitan dengan Good Corporate Governance.

2. Peninjauan penerapan Good Corporate Governance

berdasarkan aspek – aspek pelaksanaan Good Corporate

Governance.

3. Menganalisis data tersebut, baik data yang diperoleh dari hasil

wawancara, hasil kuesioner, dan Laporan Pelaksanaan Good

Corporate Governance dengan aspek – aspek Good Corporate

Governance yang sesuai dengan PBI No. 11/33/PBI/2009.

4. Untuk mendukung analisis objek yang diteliti, penulis

menggunakan Kertas Kerja Self Assesment yang berpedoman

pada PBI No. 11/33/PBI/2009 dan Surat Edaran Bank

Indonesia (SEBI) No. 12/13/DPbS dalam menganalisa sejauh

mana Good Corporate Governance diterapkan di Bank Syariah

Mandiri.

5. Kesimpulan berdasarkan hasil analisis, apakah penerapan Good

Corporate Governance pada Bank Syariah Mandiri telah sesuai

39

11/33/PBI/2009. Serta penetapan peringkat, penetapan nilai

komposit, dan predikat penilaian.

Secara rinci tahapan analisis data digambarkan sebagai berikut:

Bagan 1.6.A Tahapan Analisis Data

Wawancar

Kuesioner

Pengumpulan data

dan informasi Analisis penilaian

Penetapan peringkat

Penetapan nilai komposit dan predikat

40 BAB IV

ANALISIS PENERAPAN GOOD CORPORATE GOVERNANCE DI PT. BANK SYARIAH MANDIRI

A. Gambaran Umum Perusahaan 1. Sejarah33

Nilai - nilai perusahaan yang menjunjung tinggi kemanusiaan dan

integritas telah tertanam kuat pada segenap insan Bank Syariah Mandiri

(BSM) sejak awal pendiriannya.

Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan

hikmah sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998.

Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang

disusul dengan krisis multi-dimensi termasuk di panggung politik

nasional, telah menimbulkan beragam dampak negatif yang sangat hebat

terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia

usaha. Dalam kondisi tersebut, industri perbankan nasional yang

didominasi oleh bank-bank konvensional mengalami krisis luar biasa.

Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan

merekapitalisasi sebagian bank-bank di Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang

dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang

33

Bank Syariah Mandiri, “Sejarah”, sumber diakses pada 8 Desember 2014 dari

41 Negara dan PT Mahkota Prestasi juga terkena dampak krisis. BSB

berusaha keluar dari situasi tersebut dengan melakukan upaya merger

dengan beberapa bank lain serta mengundang investor asing.

Pada saat bersamaan, pemerintah melakukan penggabungan

(merger) empat bank (Bank Dagang Negara, Bank Bumi Daya, Bank

Exim, dan Bapindo) menjadi satu bank baru bernama PT Bank Mandiri

(Persero) pada tanggal 31 Juli 1999. Kebijakan penggabungan tersebut

juga menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk.

sebagai pemilik mayoritas baru BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri

melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan

Syariah. Pembentukan tim ini bertujuan untuk mengembangkan layanan

perbankan syariah di kelompok perusahaan Bank Mandiri, sebagai

respon atas diberlakukannya UU No. 10 tahun 1998, yang memberi

peluang bank umum untuk melayani transaksi syariah (dual banking

system).

Tim Pengembangan Perbankan Syariah memandang bahwa

pemberlakuan UU tersebut merupakan momentum yang tepat untuk

melakukan konversi PT Bank Susila Bakti dari bank konvensional

menjadi bank syariah. Oleh karenanya, Tim Pengembangan Perbankan

Syariah segera mempersiapkan sistem dan infrastrukturnya, sehingga

kegiatan usaha BSB berubah dari bank konvensional menjadi bank yang

42 Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH, No. 23

tanggal 8 September 1999.

Perubahan kegiatan usaha BSB menjadi bank umum syariah

dikukuhkan oleh Gubernur Bank Indonesia melalui SK Gubernur BI No.

1/24/ KEP.BI/1999, 25 Oktober 1999. Selanjutnya, melalui Surat

Keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/

1999, BI menyetujui perubahan nama menjadi PT Bank Syariah Mandiri.

Menyusul pengukuhan dan pengakuan legal tersebut, PT Bank Syariah

Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420

H atau tanggal 1 November 1999.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank

yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang

melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan

nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah

Mandiri dalam kiprahnya di perbankan Indonesia. BSM hadir untuk

bersama membangun Indonesia menuju Indonesia yang lebih baik.

2. Visi dan Misi34 Visi :

Memimpin pengembangan peradaban ekonomi yang mulia

Misi :

Mewujudkan pertumbuhan dan keuntungan di atas rata-rata

industri yang berkesinambungan.

34Bank Syariah Mandiri, “

43

Mengutamakan penghimpunan dana murah dan penyaluran

pembiayaan pada segmen UMKM.

Mengembangkan manajemen talenta dan lingkungan kerja yang

sehat.

Meningkatkan kepedulian terhadap masyarakat dan lingkungan.

Mengembangkan nilai-nilai syariah universal

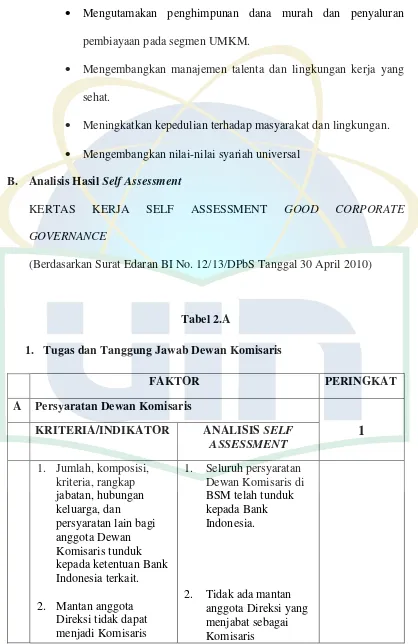

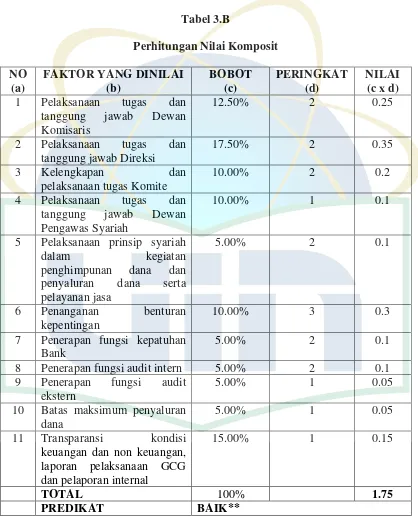

B. Analisis Hasil Self Assessment

KERTAS KERJA SELF ASSESSMENT GOOD CORPORATE

GOVERNANCE

(Berdasarkan Surat Edaran BI No. 12/13/DPbS Tanggal 30 April 2010)

Tabel 2.A

1. Tugas dan Tanggung Jawab Dewan Komisaris

FAKTOR PERINGKAT

A Persyaratan Dewan Komisaris

1

KRITERIA/INDIKATOR ANALISIS SELF ASSESSMENT 1. Jumlah, komposisi,

kriteria, rangkap jabatan, hubungan keluarga, dan

persyaratan lain bagi anggota Dewan Komisaris tunduk kepada ketentuan Bank Indonesia terkait.

2. Mantan anggota Direksi tidak dapat menjadi Komisaris

1. Seluruh persyaratan Dewan Komisaris di BSM telah tunduk kepada Bank Indonesia.

44 Independen sebelum

menjalani masa tunggu (cooling off) paling kurang selama 6 bulan.

3. Usulan pengangkatan dan/atau penggantian

4. Dalam hal anggota Komite Remunerasi dan Nominasi memiliki benturan kepentingan (conflict of interest) dengan usulan yang direkomendasikan, maka dalam usulan tersebut wajib

4. Dalam hal anggota Komite Remunerasi dan Nominasi memiliki benturan kepentingan (conflict of interest) dengan usulan yang direkomendasikan, maka dalam usulan tersebut telah

B Tugas dan Tanggung Jawab Dewan Komisaris

2

KRITERIA/INDIKATOR ANALISIS SELF ASSESSMENT 1. Dewan Komisaris wajib

melaksanakan tugas dan tanggung jawab sesuai dengan prinsip-prinsip GCG.

45 2. Dewan Komisaris wajib

melakukan pengawasan atas terselenggaranya pelaksanaan GCG dalam setiap kegiatan usaha bank pada seluruh tingkatan atau jenjang organisasi.

3. Dewan Komisaris wajib melaksanakan

pengawasan terhadap pelaksanaan tugas dan tanggung jawab Direksi, serta memberikan nasihat kepada Direksi.

4. Dalam melakukan pengawasan, Dewan Komisaris wajib memantau dan mengevaluasi

pelaksanaan kebijakan strategi bank.

5. Dalam melakukan pengawasan, Dewan Komisaris dilarang terlibat dalam pengambilan keputusan kegiatan operasional bank, kecuali pengambilan keputusan untuk pemberian pembiayaan kepada Direksi sepanjang kewenangan Dewan Komisaris tersebut ditetapkan dalam

2. Dewan Komisaris telah melakukan pengawasan atas terselenggaranya pelaksanaan GCG dalam setiap kegiatan usaha BSM pada seluruh tingkatan atau jenjang organisasi.

3. Dewan Komisaris telah melaksanakan pengawasan terhadap pelaksanaan tugas dan tanggung jawab Direksi, serta telah memberikan nasihat kepada Direksi.

4. Dewan Komisaris telah memantau dan mengevaluasi

pelaksanaan

kebijakan strategi bank.

5. Dewan Komisaris tidak terlibat dalam pengambilan

keputusan kegiatan operasional bank, kecuali pengambilan keputusan untuk pemberian