v

KATA PENGANTAR

Puji Syukur kehadirat Allah Azza wa Jalla Yang Maha Kuasa atas segala

sesuatu yang telah memberikan rahmat, kasih dan sayangnya sehingga skripsi ini

dapat terselesaikan. Shalawat dan salam semoga selalu tercurahkan kepada manusia

agung Nabi Besar Muhammad SAW serta keluarga, sahabat dan para penerus

perjuangan Dinul Islam. Atas nikmat dan Karunia-Nya sehingga penulis dapat

menyelesaikan skripsi ini yang berjudul.

KONSEP ASURANSI SYARIAH DALAM PENANGGULANGAN BENCANA ALAM

Skripsi ini tidak lepas dari bantuan berbagai pihak untuk membantu penulis

dalam menyelesaikannya. Penulis ingin mengucapkan terima kasih kepada

pihak-pihak berikut :

1. Prof. DR. H. Muhammad Amin Suma, SH, MA, MM, Dekan Fakultas Syariah dan

Hukum UIN Syarif Hidayatullah.

2. Dr. Ibu Euis Amalia, M.Ag, Ketua prodi Muamalat Fakultas Syariah dan Hukum,

dan Bapak Ah. Azharuddin Lathif, M.Ag, MH, Sekertaris Prodi Muamalat fakultas

vi

3. Ah. Azharuddin Lathif, M.Ag, MH dan Fahmi Basyah, ST, MM, AAIK, AIIS,

QIP, Dosen Pembimbing.

4. Para Dosen yang telah mendidik dengan baik sehingga penulis dapat

menyelesaikan studi di Program Muamalat Fakultas Syariah dan Hukum UIN

Syarif Hidayatullah.

5. Kedua orang tua penulis yang tercinta yaitu Ayahanda H. Mardani Burhan (Alm)

dah Umi Hj. Halimah, terima kasih atas cinta dan kasih sayangnya yang selama ini

mengasuh dan membesarkan dengan penuh kasih sayang, serta mendidik penulis

dengan segala curahan hati dan doa restu yang diberikannya serta segala upaya dan

jerih payahnya penulis dapat menyelesaikan berbagai jenjang pendidikan sehingga

selesainya skripsi ini.

6. Teman-teman sekelas, seangkatan dan seperjuangan Asuransi Syariah 2006 u are

the best classmates!! Angkatan 2006 pokoknya incredible dan handal dah.

Terutama untuk Edvan, Ervan, Dikin, Nita, Eva, Dinda, Iis (tetap jaga

persahabatan kita ya) makasih atas bantuan dan dukungannya selama penulis

mengerjakan skripsi ini. Love u all..

7. And the last specially for my dearly Risa Yuni Andriani, terima kasih atas

perhatian, kesabaran, kesetiaan, serta pengertian yang begitu besar untuk penulis,

vii

Akhirnya penulis mengharapkan kritik serta saran yang membangun dari

berbagai pihak untuk perbaikan skripsi ini. Semoga karya tulis ini dapat bermanfaat

bagi semua pihak. Amiin.

Jakarta : 10 Desember 2010 M

4 Muharram 1432 H

viii DAFTAR ISI

HALAMAN JUDUL ………. i

HALAMAN PERSETUJUAN PEMBIMBING……….. ii

LEMBAR PENGESAHAN PANITIA UJIAN ………... iii

LEMBAR PERNYATAAN………... iv

KATA PENGANTAR ……….... v

DAFTAR ISI ………...viii

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN………. 93

BAB I : PENDAHULUAN ………... 1

A. Latar Belakang Masalah ……….. 1

B. Pembatasan dan Perumusan Masalah ……….. 8

C. Tujuan dan Manfaat Penelitian ……….... 9

D. Kajian Pustaka ……… 11

E. Kerangka Teori dan Konsep ………... 11

F. Metodologi Penelitian……….………. 14

G. Sistematika Penulisan ……….……… 16

BAB II : LANDASAN TEORI; ASURANSI BENCANA ALAM DAN GAMBARAN UMUM GEMPA BUMI ……… 18

A. Asuransi Bencana ……..………. 18

1. Konsep Asuransi Bencana……..………... 18

2. Penanganan Asuransi untuk Bencana Alam……….. 20

3. Skema Asuransi Bencana……….. 21

ix

1. Pengertian gempa Bumi………..…… 26

2. Sejarah Pemantauan Gempa di Indonesia………..……. 27

3. Ancaman Gempa Bumi………..……. 28

BAB III : GAMBARAN UMUM ASURANSI SYARIAH DALAM PENANGGULANGAN BENCANA ALAM ……...……… 31

A. Pengertian Asuransi Syariah ………... 32

B. Jaminan Keamanan Dalam Perspektif al-Qur’an dan as-Sunah………...………. 34

C. Sistem Operasional Asuransi Syariah ……….. 35

1. Konsep Operasional ………. 35

a. Konsep Takafuli (Tolong-menolong)………... 35

b. Perjanjian……….. 35

2. Prinsip Dasar Asuransi syariah……….… 36

D. Konsep Asuransi Kolektif Islam……….….. 43

E. Mekanisme Pengelolaan Dana Asuransi Kerugian Syariah……. 46

1. Akad Tabarru’ pada Asuransi Umum Syariah….…………... 47

2. Akad Wakalah bil Ujrah pada Asuransi Umum Syariah ………….………... 48

F. Penilaian Kontribusi Untuk Bencana Alam pada Asuransi Syariah ………. 50

BAB IV : ANALISIS KONSEP ASURANSI SYARIAH DALAM PENANGGULANGAN BENCANA ALAM ……….. 53

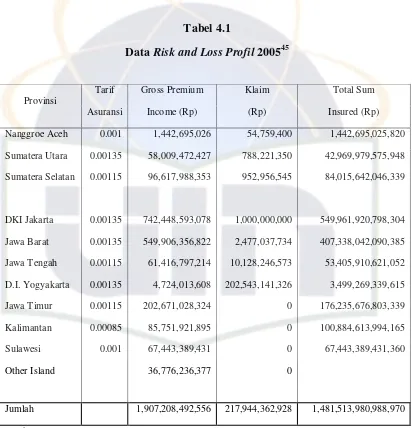

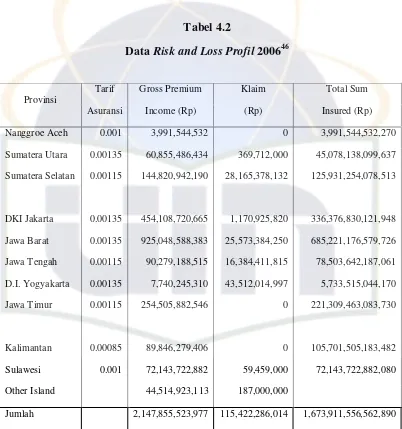

A. Risk and Loss Profile Produk Asuransi Bencana ……… 55

1. Risk and Loss Profiletahun 2005……….... 56

2. Risk and Loss Profile tahun 2006 ………...…… 58

x

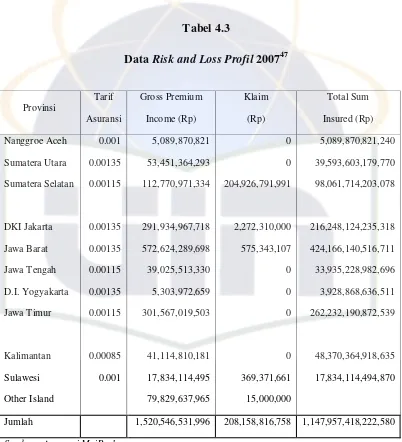

B. Simulasi Kinerja Produk Asuransi Bencana (Syariah) ………… 62

1. Simulasi Kinerja Produk Asuransi Bencana tahun 2005….... 63

2. Simulasi Kinerja Produk Asuransi Bencana tahun 2006….... 66

3. Simulasi Kinerja Produk Asuransi Bencana tahun 2007….... 70

C. Solusi Asuransi Syariah dalam Penanggulangan Bencana Alam………. 73

D. Peluang dan Tantangan………. 78

E. Sinergi Asuransi Syariah dengan Badan dan Lembaga Sosial dalam Penanggulangan Bencana Alam……… 79

Peran Zakat dalam Memberikan Jaminan dan Asuransi …… 80

1. Contoh Terkini Model pemanfaatan Zakat untuk Jaminan Dan Asuransi ………. 80

2. Peran Institusional Zakat dalam Mewujudkan Jaminan Dan Asuransi ………. 81

BAB V : PENUTUP ... 84

A. Kesimpulan ……….. 84

B. Saran ……… 87

DAFTAR PUSTAKA ……….. 90

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Aktivitas ekonomi syariah pada saat ini semakin meningkat, baik dari segi

kuantitas maupun kualitas. Indikasinya adalah tumbuhnya perbankan syariah yang

telah memberikan stimulus kepada masyarakat tentang alternatif pembiayaan yang

lebih adil dan distributif. Demikian juga terindikasi pada asuransi syariah yakni

terdapat peningkatan permintaan bisnis ini, yaitu sejak beroperasinya dual sistem

asuransi di indonesia dimana asuransi konvensional didasarkan pada prinsip bunga

dan hanya sekedar mengejar orientasi keuntungan (profit) bagi peruahaan sedangkan

asuransi syariah, yang operasionalnya berdasarkan syariah Islam dengan

menitikberatkan pada nilai kebersamaan dan saling menanggung (takaful) disamping

mencari keuntungan.1

Keberadaan produk asuransi syariah selain karena tuntutan pasar juga

dikarenakan keberadaan suatu produk diperlukan dalam rangka menjaga komitmen

terhadap prinsip-prinsip syariah terutama kemaslahatan ummat dan rahmat bagi alam.

Kondisi ini menunjukkan bahwa selain karena orientasi bisnis, asuransi syariah juga

berorientasi pada syiar Islam. Hal inilah yang menjadikan asuransi syariah dituntut

1

AM. Hasan Ali dan M. Nadratuzzaman Hosen, Tanya Jawab Ekonomi Syariah (Jakarta:

PKES) 2007, h 75

2

lebih aktif, kreatif dan inovatif terhadap berbagai perkembangan didalam kehidupan

masyarakat.2

Dan semua orang pun menyadari bahwa dunia penuh dengan ketidakpastian,

kecuali kematian yang meskipun demikian juga tetap mengandung ketidakpastian

didalamnya, antara lain mengenai kapan, karena apa kematian itu terjadi. Dimana

ketidakpastian mengakibatkan adanya risiko (yang merugikan) bagi pihak-pihak yang

berkepentingan.3 Lebih-lebih dalam dunia bisnis, ketidakpastian beserta resikonya

merupakan sesuatu yang tidak dpat diabaikan begitu saja, bahkan harus diperhatikan

secara cermat bila orang menginginkan kesuksesan.

Seiring dengan perkembangan sejarah kehidupan manusia, tentu akan

dibarengi juga dengan perubahan aktivitas manusia yang selalu berubah-ubah dan

bervariatif. Hal tersebut bisa terjadi karena perubahan kebutuhan manusia, perubahan

struktur dan kondisi alam atau perkembangan ilmu pengetahuan dan teknologi.

Perubahan aktivitas manusia tersebut tidak terlepas dari berbagai ancaman risiko

yang selalu menyertai setiap langkah manusia. Segala macam risiko yang berasal dari

musibah dan bencana alam merupakan qadha dan qadhar dari Allah SWT.

Banyak di antara sebab-sebab yang menjadikan pengurangan nilai itu dapat

dicegah. Tetapi banyak juga sebab-sebab yang mengurangi nilai benda itu

mempunyai sifat yang tidak dapat diharapkan lebih dahulu. Disebabkan karena

2

Heri Sudarsono, Bank dan Lembaga Keuangan Syariah (Yogyakarta: Ekonisia) 2007, h.126

3

Soeisno Djojosoedarso, Prinsip-prinsip Manjemen Risiko dan Asuransi, (Jakarta: Salemba

3

kebakaran, maka benda seseorang akan hancur, karena pencurian maka seseorang

akan kehilangan barang-barang berharganya, karena angin topan maka seseorang

akan menderita kerugian dari hasil panennya. Sehubungan dengan kenyataan tersebut

semua orang selalu harus berusha untuk menanggulanginya, artinya barupaya untuk

meminimumkan ketidakpastian agar kerugian yang ditimbulkan dapat dihilangkan

atau paling tidak diminimumkan. Apabila ini dihubungkan dengan asuransi maka

dapatlah dikatakan bahwa kerugian orang-orang itu tadi dapat diperingan atau

dikurangi, bahkan ditanggung oleh orang lain asal untuk itu diperjanjikan

sebelumnya, diantara orang yang khawatir akan menderita kerugian dengan orang

yang mau menanggung kerugian itu diadakanlah perjanjian asuransi.

Ditengah kebangkitan kembali ekonomi yang mengacu kepada kaedah-kaedah

syariat Islam, dunia asuransi juga mulai meresposisi diri dalam melakukan

aktivitasnya agar sesuai dengan syariah. Akan tetapi, belum ada format baku tentang

asuransi syariah yang disusun untuk menjadi pedoman operasional. Hal tersebut tidak

menjadi masalah karena dinamisnya dunia Islam sehingga memungkinkan siapapun

untuk menyusun format asuransi syariah berdasarkan pemahamannya terhadap

fiqih-fiqih syariah, nash-nash yang jelas dalam al-qur’an yang diperkuat oleh hadits-hadits

shohih, ijma’ para ulama, sampai kepada ijtihad orang-perorangan. Berbagai

perbedaan interprestasi dan implementasi dalam asuransi syariah bukanlah harus

dipandang sebagai kelemahan akan tetapi sebagai berkah keanekaragaman. Asuransi

syariah tentunya akan mengalami berbagai penyempurnaan-penyempurnaan sejalan

4

Bumi kita ini sebenarnya sudah sangat tua. Usianya sudah lebih dari 5 milliar

tahun. Penelitian para pakar geologi dengan menggunakan metode radiosotop

menunjukkan hal itu. Maka, tidak heran bumi mulai memperlihatkan gejala-gejala

ketuaanya. Ibarat manusia, semakin renta dan digerogoti oleh penyakit degeneratif.

Bumi adalah planet yang rawan bencana. Tapi memang begitulah, setiap

benda langit memiliki kondisi yang kurang lebih sama. Selalu diincar oleh bencana.

Hanya, khusus Bumi, Allah memberikan perlindungan ekstra, sehingga bisa dihuni

oleh mahluk hidup termasuk manusia. Bumi memang planet istimewa yang paling

aneh di antara tatasurya ini. Tidak ada satu pun benda langit anggota tatasurya yang

bisa ditempati oleh mahluk hidup, karena tidak memenuhi prasyarat untuk itu. Dan

teristimewa karena selalu diancam bencana yang menghancurkan kehidupan.4

Indonesia telah menjelma menjadi negeri bencana. Betapa tidak, dalam kurun

waktu yang relatif singkat, negeri ini dihajar oleh bencana bertubi-tubi dengan korban

ratusan ribu jiwa dan harta benda yang tiada terkira. Mulai dari gempa dan tsunami

Aceh di akhir tahun 2004, disusul ancaman gunung merapi, disusul lagi gempa dan

tsunami di Yogyakarta, meluapnya Lumpur di Sidoarjo dan yang masih hangat yaitu

banjir bandang di Wasior Papua, juga sejumlah gempa lainnya diberbagai kawasan.5

Bencana alam menciptakan tragedi kemanusiaan, meruntuhkan sendi-sendi

perekonomian, dan menghambat pembangunan. Di negara maju ataupun berkembang,

4

Agus Mustofa, Menuai Bencana, Serial Diskusi Tasawwuf Modern, (Surabaya: Padma

Press, 2008) h.46

5

5

masyarakat miskin adalah pihak yang paling rentan terhadap dampak yang

ditimbulkan oleh bencana. Oleh karena itu, perlu dipikirkan suatu kebijakan nasional

untuk memberi asuransi bagi masyarakat yang berada di daerah rawan bencana.

Untuk mempercepat proses rehabilitasi pasca bencana, diusulkan pembuatan

asuransi bencana bagi masyarakat yang menjadi korban bencana alam. Wacana ini

telah disepakati Komisi VIII dan Badan Penanggulangan Bencana Nasional (BNPB)

untuk segera diterapkan. Komisi VIII mendukung adanya skema asuransi sebagai

salah satu instrumen dalam penyediaan dana dalam penanggulangan bencana dan

diharapkan mampu mempercepat proses rehabilitasi korban bencana alam. Untuk

pelaksanaannya diserahkan kepada BNPB yang mengurusi langsung penanganan

bencana. Asuransi bencana ini dimaksudkan agar masyarakat yang terkena bencana

mendapat kepastian dana bantuan secepatnya dan tidak menunggu bantuan dari

pemerintah yang mungkin terlalu lama.6

Undang-undang penanggulangan bencana (UU PB) memang tidak secara

eksplisit mengatur keterlibatan asuransi dalam penanggulangan bencana. Namun ini

tidak berarti asuransi tidak dapat terlibat. Paradigma yang hendak dibangun

pemerintah terkait penanggulangan bencana adalah, dari semula tanggung jawab

6

Reza Yunanto, Komisi VIII & BNPB Usulkan Asuransi Bencana, (Jakarta: DetikNews) Senin,

6

pemerintah, menjadi tanggung jawab bersama.7 Dari semula responsif menjadi

preventif.

Pemerintah mengakui bahwa penerapan sistem asuransi penting dalam upaya

penanggulangan bencana dan akan mengkaji format asuransi atau sistem jaminan

sosial yang tepat bagi masyarakat yang tinggal di daerah rawan bencana. Secara

eksplisit Undang-undang Penanggulangan Bencana (UUPB) memberikan peluang

bagi keterlibatan asuransi dalam upaya pencegahan dan penanggulangan bencana.

Asuransi bisa berperan pada masa pra-bencana, pada kondisi darurat dan

pasca-bencana dan harapannya peraturan pemerintah yang nantinya akan diterbitkan bisa

menstimulasi penerapan sistem asuransi bagi masyarakat di daerah rawan.8 Pada

kondisi prabencana asuransi bisa melakukan edukasi kepada masyarakat mengenai

cara meminimalkan resiko dan menghitung resiko kerugian akibat bencana.

Sedangkan pada keadaan darurat dan pascabencana, asuransi berpeluang membantu

pemerintah dalam pendanaan upaya penanggulangan bencana. Terkait dengan hal itu,

asuransi seharusnya memang terlibat secara profesional sebagai mitra pemerintah dan

masyarakat dalam memberikan perlindungan dan pelayanan kesehatan bagi

masyarakat di daerah rawan bencana.

Skema asuransi untuk penanggulangan bencana nasional bisa dikelola

seluruhnya oleh asuransi atau dilakukan bersama dengan pemerintah. Dengan

7

Sunarsip dan Muhaimin Iqbal, Asuransi Dalam Penanggulangan Bencana, (Jakarta:

Republika) Kamis, 19 April 2007, h.9

8

Bachtiar, Pemerintah Kaji Format Asuransi Bencana, (Jakarta: Antara News) Selasa, 10 April

7

terintegerasinya skema asuransi tersebut maka beban penanggungan menjadi lebih

murah. Saat ini, asuransi bencana masih dikelola secara sendiri-sendiri dan tidak

terkoordinasi sehingga menjadi lebih mahal. Selain itu pemerintah juga menanggung

beban penanggungan pasca bencana yang besar karena tidak memiliki asuransi9

Kalangan praktisi asuransi menilai masyarakat belum terlalu mengenal

asuransi bencana alam. Padahal asuransi ini sangat penting, apalagi Indonesia rawan

bencana. Selain karena belum banyak perusahaan asuransi yang tidak menyediakan

produk ini, masyarakat juga kurang sadar, dan minimnya informasi tentang asuransi

jenis ini. Selain bermanfaat bagi masyarakat sendiri, asuransi ini juga bisa

mengurangi beban pemerintah untuk menanggulangi bencana.

Di tengah gempuran bencana alam yang berturut-turut sepanjang tahun ini,

anggaran pemerintah sangat minim untuk menanggulanginya. Dana tanggap darurat

dalam Anggaran Pendapatan dan Belanja Negara tahun ini alokasinya tinggal Rp 200

miliar. Oleh karena itu sudah saatnya pemerintah membuat undang-undang yang

mewajibkan setiap kepala keluarga mempunyai asuransi ini. Jika separuhnya saja

penduduk memiliki asuransi ini dengan premi yang dibayar cuma Rp 10 ribu setahun

maka akan terkumpul dana asuransi sekitar Rp 10 triliun setahun.

Sebab di negara-negara lain yang rawan gempa seperti Jepang, Selandia Baru,

Amerika Serikat, atau Turki pemerintahnya sudah mewajibkan warga negaranya

9

Muhaimin Iqbal, Seminar: Mengupas UU Penangggulangan Bencana dari Perspektif

8

memiliki asuransi ini. Kalau tidak, para pengungsi akibat bencana selamanya akan

tinggal dalam tenda.

Oleh karena itu, peran asuransi syariah sangat dibutuhkan dalam

menanggulangi risiko dari bencana alam. Asuransi syariah dengan perjanjian di awal

yang jelas dan transparan dengan aqad yang sesuai syariah, dimana dana-dana dan

premi asuransi yang terkumpul (disebut juga dana tabarru’) akan dikelola secara

professional oleh perusahaan asuransi syariah melalui investasi syar’i dengan

berlandaskan pada prinsip syariah. Dan pada akhirnya semua dana yang dikelola

tersebut (dana tabarru) nantinya akan dipergunakan untuk menghadapi dan

mengantisipasi terjadinya musibah/ bencana/ klaim yang terjadi diantara peserta

asuransi. Melalui asuransi syariah, kita mempersiapkan diri secara finansial dengan

tetap mempertahankan prinsip-prinsip transaksi yang sesuai dengan fiqh Islam.

Bertitik belakang dari latar belakang seperti terurai diatas, maka perlulah

kiranya dilakukan penelitian lebih lanjut dalam sebuah skripsi dengan tema

“KONSEP ASURANSI SYARIAH DALAM PENANGGULANGAN BENCANA

ALAM”. Akhirnya, semoga penelitian ini dapat dilaksanakan dengan baik dan

bermanfaat bagi semua kalangan.

B. Pembatasan dan Perumusan Masalah

Agar permasalahan dalam skripsi ini tidak melenceng jauh dan untuk

menghindari kesalahpahaman terhadap persepsi masalah yang hendak ditulis, maka

9

objek yang dikaji. Adapun batasan dalam membahas bencana alam. Tulisan ini akan

dibatasi hanya pada kondisi bencana alam di Indonesia secara umum dengan kriteria

gempa bumi yang berdampak pada tempat tinggal.

Adapun perumusan masalahnya adalah sebagai berikut:

1. Bagaimana peluang, tantangan dan solusi konsep asuransi syariah dalam

penanggulangan bencana alam?

2. Bagaimana skema produk asuransi syariah yang tepat dalam melindungi dan

menanggulangi risiko akibat bencana alam?

C. Tujuan dan Manfaat Penelitian Tujuan dari penelitian ini adalah :

1. Agar dapat mengetahui peluang, tantangan dan solusi dari penerapan konsep

asuransi syariah dalam penenggulangan bencana alam.

2. Agar dapat menjelaskan bagaimana skema produk asuransi syariah yang tepat

dalam melindungi dan menanggulangi risiko akibat bencana alam

Adapun manfaat dari penelitian ini adalah :

1. Untuk menambah wawasan dan pengetahuan penulis mengenai konsep asuransi

syariah terhadap penanggulangan bencana alam.

2. Untuk mengetahui sejauh mana asuransi syariah campur tangan dalam melindungi

10

3. Untuk dapat menjelaskan konsep asuransi syariah dalam melindungi/

menanggulangi bencana alam.

4. Memberikan sumbangsih pemikiran kepada kalangan akedimisi sehingga dapat

menambah literatur tentang asuransi syariah.

D. Kajian Pustaka

Setelah melihat skripsi pada tahun-tahun sebelumnya, maka dapat ditarik

kesimpulan bahwa tidak ada skripsi yang membahas tentang konsep asuransi

bencana. Namun ada sebuah skripsi yang membahas tentang konsep asuransi syariah,

yaitu:

Fitri Handayani, 2004 dengan judul skripsi “Konsep Asuransi Syariah Terhadap

Resiko Usaha Industri Pertanian”. Penelitian ini bertujuan untuk mengetahui sejauh

mana asuransi syariah dapat menerapkan konsep perlindungan terhadap resiko yang

dihadapi usaha pertanian syariah. Sedangkan dalam skripsi ini, penelitiannya

bertujuan untuk mengetahui bagaimana perusahaan asuransi syariah dapat

menerapkan suatu produk asuransi yang dapat menanggulangi bencana alam.

E. Kerangka Teori dan Konsep 1. Kerangka Teori

Asuransi Syariah adalah perjanjian antara dua belah pihak atau lebih yakni

tertanggung dan penanggung, dimana tertanggung berkewajiban membayar premi

11

berkewajiban membayar sejumlah uang jika terjadi sesuatu yang tidak diketahui

kapan terjadinya yang didasarkan atas meninggal atau hidupnya seseorang yang

dipertanggungkan yang pengoperasiaanya berdasarkan prinsip-prinsip syariah

Islam.10

Resiko yang dihadapi oleh manusia yang paling besar ada dua, yakni hidup

yang terlalu lama dan kematian yang terlalu cepat. Asuransi sebagai mekanisme

perlindungan merupakan langkah yang tepat bagi seseorang untuk membagi atau

mengalihkan suatu risiko, karena asuransi menjawab rasa aman bagi setiap orang.

Dalam konteks akad dalam asuransi syariah, tabarru’ bermaksud memberikan

dana kebajikan dengan niat ikhlas untuk tujuan saling membantu diantara sesama

peserta takaful (asuransi syariah) apabila ada diantara yang mendapat musibah. Dana

klaim yang diberikan diambil dari rekening dana tabarru yang sudah diniatkan oleh

semua peserta ketika akan menjadi peserta asuransi syariah, untuk kepentingan dana

kebajikan atau dana tolong-menolong.11

Akad yang mendasari kontrak asuransi kerugian syariah adalah akad tabarru’.

Dalam akad ini, pihak pemberi dengan ikhlas memberikan sesuatu dalam bentuk

kontribusi/ premi tanpa ada keinginan untuk menerima apa pun dari orang yang

menerima kontribusi atau premi tersebut. Akad ini bertujuan menerapkan konsep

bahwa bentuk tolong-menolong diwujudkan dalam kontribusi berupa dana tabarru’

10

Man Supraman Sastrawidjaja dan Endang, Hukum Asuransi Perlindungan Tertanggung

Asuransi Deposito UsahaPerasuransian, (Bandung: PT Alumni,2004) cet ke-3, h.165

11

Muhammad Syakir Sula, Asuransi Syariah (Life and General) Konsep dan Sistem

12

(kebajikan).12 Hasil surplus (jika ada) dikembalikan sebagian kepada peserta melalui

mekanisme mudharabah (bagi hasil).

Cadangan (reserve) adalah sebagian dari surplus tabarru’ yang disisihkan

guna suatu keperluan tertentu. Oleh karena itu, menurut teori akunting, cadangan

bukan utang, tetapi sebagian aktiva, dimana hal ini banyak pada balance-sheet

(neraca) dari perusahaan dagang dan industri. Disamping itu, perusahaan dagang dan

industri menganggap cadangan sebagai accured basis.

Namun, perusahaan asuransi menganggap cadangan bukan aktiva, tetapi

utang. Perusahaan asuransi menggunakan pengertian cash basis/ paid basis untuk

cadangan tersebut. Cadangan dalam perusahaan asuransi bermacam-macam, yang

penting di antaranya ialah:

a. cadangan untuk deviden

b. cadangan untuk membayar komisi

c. cadangan untuk keadaan tidak diduga

d. cadangan kerugian dan cadangan biaya kerugian

Perusahaan asuransi didirikan dengan tujuan untuk mengganti

kerugian-kerugian yang terjadi. Jadi, setiap laporan keuangan yang menyangkut rugi/laba harus

menunjukan:

12

Abdullah Amrin, Asuransi Syariah (Keberadaan dan Kelebihannya di Tengah Asuransi

13

a. jumlah uang yang diterima (premi), yaitu sumber keuangan untuk membayar

kerugian, dan berapa banyak yang perlu disisihkan untuk membayar kerugian

yang belum terjadi. Ini termasuk cadangan premi yang tidak digunakan.

b. Jumlah yang digunakan untuk membayar kerugian-kerugian yang telah terjadi dan

sejumlah yang belum dibayarkan untuk kerugian tersebut. Ini disebut dengan

istilah cadangan kerugian.13

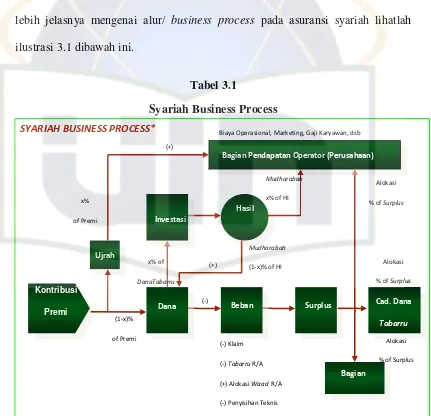

2. Kerangka Konsep

13

Abbas Salim, Asuransi dan Manajemen Risiko (Jakarta: PT Raja RajaGrafindo Persada

2005) Ed. 2, h.173 Kontribusi

Premi

Dana

Tabarru

Beban

Tabarru

Surplus

Tabarru Ujroh

Investasi

Hasil

Investasi

Bagian Pendapatan Operator(Perusahaan)

14

F. Metode Penelitian 1. Jenis Penelitian

Dalam skripsi ini, jenis penelitian yang digunakan adalah kualitatif, yaitu

jenis pendekatan yang berdasarkan tata cara penelitian yang menghasilkan data

diskriptif, yaitu apa yang dinyatakan oleh narasumber secara lisan. Karena dalam

penelitian ini akan menemukan sebuah konsep yaitu bagaimana konsep

penanggulangan asuransi syariah terhadap risiko bencana alam di Indonesia.

2. Jenis dan Sumber Data

a. Jenis Data

Data ini bersifat kualitatif. Data kualitatif ini didasarkan pada isi atau

mutu suatu fakta, seperti data-data yang berdasarkan buku-buku, majalah, koran

serta artikel yang yang dikumpulkan penulis yang berhubungan dengan masalah

yang terkait pada pembahasan skripsi ini yang kemudian di analisa supaya bisa

menjawab permasalahan yang ada.

b. Sumber Data

Sumber data penelitian ini adalah studi kepustakaan (library research)

yaitu dengan mengumpulkan sejumlah buku-buku dan sumber-sumber bacaan

lainnya yang berkaitan dengan pembahasan. Penelitian ini bersifat diskriptif

15

3. Teknik Pengumpulan Data

Sesuai dengan permasalahan yang diangkat, maka dalam pengumpulan data

skripsi ini penulisan menggunakan pengumpulan data dengan metode penelitian

kepustakaan (library reserch) dan wawancara. Kajian pustaka dilakukan untuk

mencapai pemahaman yang komprehensif tentang konsep-konsep yang akan

dikaji. Dalam hal ini penulis mengadakan penelitian terhadap litelatur yang ada

kaitannya dengan penulisan skripsi ini. Litelatur yang digunakan untuk kajian

pustaka adalah buku, majalah, surat kabar, dan beberapa artikel yang berkaitan dan

relevan dengan kajian ini. Sedangkan wawancara diperlukan untuk tambahan dan

penguatan data yang diperoleh dari kajian pustaka.

4. Teknik analisa data

Dalam penelitian ini penulis akan menggunakan penelitian kualitatif yang

bersifat diskriptif. Setelah data selesai dikumpulkan dengan lengkap, tahap

berikutnya adalah analisis data. Pada tahap ini, data dikerjakan, dideskripsikan,

dijelaskan, dan dianalisis sedemikian rupa sampai berhasil menyimpulkan

kebenaran-kebenaran yang dapat dipakai untuk menjawab persoalan-persoalan

yang diajukan dalam penelitian.

Data dalam informasi tersebut akan disajikan dalam bentuk diskriptif

analisis yang bertujuan untuk menjelaskan permasalahan sampai menemukan

16

5. Teknik Penulisan

Adapun sistem penulisan skripsi ini mengacu kepada ”Pedoman penulisan

skripsi, tesis dan disertasi yang diterbitkan oleh FSH UIN Syarif Hidayatullah

Jakarta 2007”

G. Sistematika Penulisan

Dalam penulisan skripsi yag berjudul ”Konsep Asuransi Syariah Dalam

Penanggulangan Bencana Alam”, dipergunakan sistematika pembahasan yang terdiri

dari lima bab, yang masing-masing tersusun sebagai berikut:

Bab I : Pendahuluan

Dalam bab ini terdiri dari latar belakang masalah, pembatasan dan

perumusan masalah, tujuan penelitian, kegunaan atau manfaat penelitian,

kajian pustaka, metodologi penelitian, serta sistematika penulisan.

Bab II : Landasan Teori; Asuransi Bencana dan Gambaran Umum Gempa Bumi

Dalam bab ini dibahas antara lain: Konsep asuransi bencana,

penanganan asuransi untuk bencana, skema asuransi bencana (Maipark),

gambaran umum gempa bumi; pengertian, sejarah pemantauan gempa dan

ancaman gempa bumi di Indonesia.

Bab III : Gambaran Umum Asuransi Syariah Dalam Penanggulangan Bencana Alam

Dalam bab ini dibahas antara lain: Pengertian asuransi syariah,

jaminan keamanan dalam perspektif al-Qur’an dan Sunnah, sistem operasional

[image:22.612.101.532.154.532.2]17

asuransi kerugian syariah, serta penilaian kontribusi untuk bencana alam pada

asuransi syariah.

Bab IV : Analisis Konsep Asuransi Syariah Dalam Penanggulangan Bencana Alam

Dalam bab ini dibahas risk and loss profile asuransi bencana, simulasi

kinerja produk asuransi bencana (syariah), solusi asuransi syariah dalam

penanggulangan bencana alam, peluang dan tantangan implementasinya di

Indonesia serta kolaborasi asuransi syariah dengan badan dan lembaga amil

zakat dalam penanggulangan bencana alam.

Bab V : Penutup

Dalam bab ini berisi kesimpulan dan saran atas penelitian yang

18

BAB II

LANDASAN TEORI;

ASURANSI BENCANA ALAM DAN GAMBARAN UMUM GEMPA BUMI

A. Asuransi Bencana

1. Konsep Asuransi Bencana

Asuransi Gempa masuk dalam asuransi katastrop bersama letusan gunung

berapi, tsunami, dan tanah longsor. Asuransi gempa dan bencana lainnya

merupakan perluasan dari polis standar asuransi properti. Namun, setelah gempa

melanda Padang, banyak perusahaan asuransi lebih selektif dalam mengcover

proteksi bencana alam. Bahkan ada yang menarik diri memberikan proteksi

bencana alam seperti gempa dan sejenisnya.14

Ketua Umum Asosiasi Asuransi Umum Indonesia (AAUI) Kornelius

Simanjuntak mengatakan, hal itu bisa disebabkan berkurangnya dukungan pihak

reasuransi terhadap perusahaan asuransi. Saat ini perusahaan asuransi umum juga

sedang meninjau perpanjangan renewal treaty asuransi sampai akhir tahun ini.

Perusahaan asuransi tidak ada yang bisa memanage risiko ini sendiri. Industri

asuransi harus kerjasama dengan pemerintah untuk membentuk kemitraan.

14

19

Dilihat dari segi masyarakat yang mengalami musibah bencana alam, maka

dapat dikatakan bahwa dengan diasuransikannya harta benda mereka terhadap

resiko bencana alam, maka mereka sedikit banyak telah tertolong. Memang,

bagaimanapun asuransi tidak mungkin bisa memulihkan keadaan sepenuhnya

seperti sedia kala, apalagi terhadap korban jiwa manusia. Tetapi paling tidak,

asuransi dapat mengganti kerugian yang bersifat finansial, bila harta benda yang

dimiliki masyarakat diasuransikan terhadap risiko bencana alam.15

Akan tetapi dilihat dari segi penanggung, maka terjadinya bencana alam

dimana di lokasi itu banyak ditutup asuransi terhadap risiko bencana alam, hal itu

adalah malapetaka besar. Dan inilah yang telah dialami beberapa perusahaan

asuransi dan reasuransi internasional selama lima tahun terakhir, sehingga

diberitahukan baru-baru ini banyak perusahaan asuransi dan reasuransi yang

gulung tikar.

AAUI mendesak kepada pemerintah perlunya asuransi wajib bencana alam.

Jika asuransi itu terealisasi, gotong-royong yang diharapkan regulator kalau yang

tidak terkena musibah membantu yang terkena bencana akan terwujud pula. Harga

premi asuransi gempa dan banjir juga dapat stabil dan sangat murah.

Dilihat dari segi frekuensi, bencana gempa bumi termasuk berfrekuensi

rendah, akan tetapi dampak kerugiannya yang tinggi (high severity). Penentuan

15

20

besarnya premi tergantung jenis bangunan, lantai bangunan, dan zona gempa

sebuah daerah.

2. Penanganan Asuransi untuk Bencana Alam

Penanganan Asuransi atas risiko gempa di Indonesia harus dimotori oleh

suatu skim nasional berdasarkan Undang-undang atau regulasi pemerintah dalam

mana peran serta pemerintah mutlak diperlukan. Skim ini dapat sepenuhnya

merupakan skim pemerintah (seperti di Selandia Baru, California dan Taiwan) atau

semi pemerintah (seperti di Jepang dan Turki).

TKARBA (Tim Kerja Asuransi Risiko Bencana Alam) merekomendasikan

pembentukan pool reasuransi gempa seperti yang dijalankan Negara lain termasuk

Turki dan Taiwan. Rekomendasi ini dilakukan dengan beberapa pertimbangan,

yaitu:16

1. Tidak diperlukan waktu yang lama sejak pembentukan hingga pool reasuransi

dapat mulai operasional.

2. Pool reasuransi merupakan sebuah lembaga kerjasama yang melibatkan

semua perusahaan asuransi umum dan reasuransi di Indonesia, hal mana

16

21

sesuai dengan amanat Undang-Undang Nomor 2 tahun 1992 dan Peraturan

Pemerintah Nomor 63 tahun 1999.

3. Malalui partisipasi semua perusahaan asuransi umum dan reasuransi di

Indonesia tercapai pooling of expertise dan penggabungan kapsitas akseptasi.

4. Melalui kerjasama pool reasuransi, langkah-langkah standarisasi polis dan

klausul dapat lebih mudah dicapai.

5. Pool reasuransi adalah salah satu alat yang sangat efektif untuk membentuk

database yang diperlukan sebagai dasar perhitungan premi risiko yang proper.

6. Pool reasuransi dapat menjalankan fungsi kajian dan analisis mengenai risiko

gempa dan hal-hal yang bertalian dengannya.

3. Skema Asuransi Bencana (Maipark)

Asosiasi Asuransi Umum Indonesia (AAUI) mendirikan perusahaan

asuransi Maipark, yang embrionya adalah PT Maskapai Asuransi Indonesia (MAI)

dan Perusahaan Asuransi Khusus (PARK).

Salah satu yang dilakukan Maipark adalah menyusun harga referensi untuk

premi asuransi gempa. Diharapkan harga referensi yang sedemikian itu akan

menjadi benchmark Indonesia dan digunakan sebagai rujukan oleh kalangan

22

Maipark adalah keberhasilan memproduksi CAT Modelling Khusus untuk

Indonesia.17

Keberadaan Maipark berhasil meningkatkan kesadaran perusahaan

asuransi mengenai perlunya penerapan premi yang layak untuk jaminan asuransi

gempa bumi. Jika sebelumnya nihil, atau gratis, kini sebagian besar perusahaan

asuransi telah menerapkan premi gempa untuk asuransi properti (asuransi

kebakaran). Selain itu, rangkaian program edukasi yang dijalankan selama ini juga

meningkatkan pemahaman masyarakat mengenai perlunya perlindungan asuransi

gempa bumi.

Kombinasi kedua hal ini, dalam tingkat yang ekstrim, dibeberapa

perusahaan bahkan membalik apa yang terjadi beberapa tahun lalu. Saat ini sudah

banyak perusahaan asuransi yang menetapkan premi layak untuk jaminan gempa,

dan justru memberikan jaminan gratis untuk perlindungan lainnya. Kebalikan

beberapa tahun silam, saat jaminan asuransi gempa justru digratiskan.

Dari sisi premi, penentuan besarnya tarif tergantung jenis bangunan, bahan

kontruksi bangunan, lantai bangunan dan zona gempa sebuah daerah. Semakin

tinggi lantai bangunan dan lokasinya di zona gempa lebih tinggi, preminya juga

akan makin besar. Premi bangunan dari baja juga lebih mahal dibanding bangunan

beton. Hal lain juga menunjukkan bahwa lokasi merupakan faktor terpenting

17

23

dalam untuk dipertimbangkan sebelum memberikan jaminan asuransi pada

bencana alam seperti gempa bumi, letusan gunung berapi dan tsunami.

Peta risiko bencana alam biasanya dapat diperoleh dari perusahaan asuransi

profesional dan berpengalaman atau dari lembaga yang terkait dengan masalah

gempa bumi. Salah satu yang sudah terkenal adalah yang diproduksi oleh

CRESTA (Catastrophone Risk Evaluation and Standardizing Target

Accumulation). CRESTA didirikan oleh industri asuransi pada tahun 1977 sebagai

lembaga independen untuk penanggungan secara teknis risiko bencana alam.18

CRESTA bertjuan membentuk sistem yang seragam diseluruh dunia untuk

pengendalian akumulasi risiko bencana alam, terutama gempa bumi, badai dan

banjir. Dewasa ini standarisasinya sudah diterima secara luas dan diterapkan di

industri asuransi internasional.

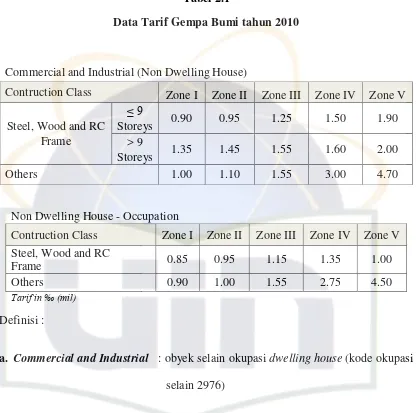

Berikut tabel yang menunjukan tarif gempa bumi berdasarkan keputusan

Rapat Umum Anggota AAUI pada tanggal 16 Februari 2010.

18

Iqbal, Muhaimin, Asuransi Umum Syariah Dalam Praktik; Upaya Menghilangkan Gharar,

24

Tabel 2.1

Data Tarif Gempa Bumi tahun 2010

Commercial and Industrial (Non Dwelling House)

Contruction Class Zone I Zone II Zone III Zone IV Zone V

Steel, Wood and RC

≤ 9

0.90 0.95 1.25 1.50 1.90

Storeys Frame > 9

1.35 1.45 1.55 1.60 2.00

Storeys

Others 1.00 1.10 1.55 3.00 4.70

Non Dwelling House - Occupation

Contruction Class Zone I Zone II Zone III Zone IV Zone V

Steel, Wood and RC

Frame 0.85 0.95 1.15 1.35 1.00

Others 0.90 1.00 1.55 2.75 4.50

Tarif in ‰ (mil)

Definisi :

a. Commercial and Industrial : obyek selain okupasi dwelling house (kode okupasi selain 2976)

1) Steel Frame : struktur bangunan yang menggunakan baja sebagai rangkanya

2) Wood : struktur bangunan yang menggunakan kayu sebagai rangkanya

3) RC : struktur bangunan yang menggunakan beton sebagai rangkanya

4) Others : struktur bangunan selain konstruksi baja, beton atau rangka kayu;

25

b. Dwelling House : obyek dengan kode okupasi 2976

1) Stell, wood n RC : struktur bangunan rumag tinggal dengan kontruksi baja,

beton atau rangka kayu

5) Others : struktur bangunan selain konstruksi baja, beton atau rangka

kayu; termasuk bangunan yang terbuat dari susunan batu

tanpa rangka

Terlihat peningkatan yang signifikan premi asuransi gempa bumi secara

nasional setiap tahun. Hal ini tergambar pada pendapatan premi Maipark, karena

semua perusahaan asuransi umum di Indonesia mensesikan (cession) seluruh asuransi

gempa yang di covernya ke Asuransi Maipark. (lihat tabel dibawah)

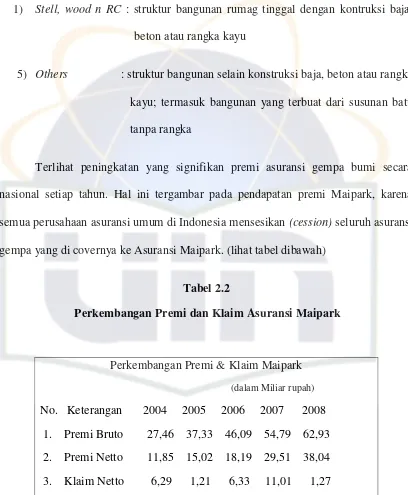

[image:31.612.114.522.149.644.2]Tabel 2.2

Perkembangan Premi dan Klaim Asuransi Maipark

Perkembangan Premi & Klaim Maipark

(dalam Miliar rupah)

No. Keterangan 2004 2005 2006 2007 2008

1. Premi Bruto 27,46 37,33 46,09 54,79 62,93 2. Premi Netto 11,85 15,02 18,19 29,51 38,04

3. Klaim Netto 6,29 1,21 6,33 11,01 1,27

26

B. Gambaran Umum Gempa Bumi 1. Pengertian Gempa Bumi

Gempa bumi adalah gerakan tiba-tiba dikerak mantel bumi bagian atas.

Gerakan tiba-tiba ini bisa diartikan semacam cara bumi berelaksasi menuju

keadaan normal setelah mengalami dorongan, desakan, tumbukan, geseran atau

gesekan antar lempeng. Selama proses relaksasi inilah energi akan disebar dalam

bentuk gelombang yang merambat ke sejumlah penjuru dan dirasakan sebagai

gempa.

Setidaknya ada 3 penyebab gempa, yakni oleh sebab tumbukan benda

raksasa dari ruang angkasa, pergeseran dan pergesekan lempeng dikerak bumi

(biasa disebut gempa tektonik), dan bisa juga oleh aktifitas gunung api (biasa

disebut gempa vulkanik). Khusus gempa tektonik, gempa bisa terjadi karena

lempeng-lempeng penyusun permukaan bumi masih terus bergerak dan berdesakan

satu sama lain. Pergerakan ini disebabkan oleh beberapa sisi lempeng, sementara

luas permukaan bumi sendiri cenderung tetap. Pertumbuhan ini akan mendorong

sisi yang lain dan bisa membuatnya menunjam kebawah sisi lempeng yang

didesaknya. Gambaran seperti inilah yang memungkinkan gempa-gempa di

sepanjang busur terluar Sumatera, Jawa hingga Nusa Tenggara.19

19

Winardi A, Gempa Jogja, Indonesia dan Dunia (Jakarta: PT Gremedia Majalah, sebagai

27

2. Sejarah Pemantauan Gempa di Indonesia

Sejarah Pemantauan Gempa di Indonesia sudah dimulai sejak 1898. Kala

itu pemerintah Hindia Belanda mengawalinya dengan Seismograf mekanik ewing.

Pada tahun 1908, Belanda menambahnya dengan seismograf wiechert komponen

horizontal, dan 20 tahun kemudian dilengkapi dengan seismograf wiechert

komponen vertical. Seismograf model awal ini dipasang di Jakarta, Medan,

Bengkulu dan Ambon. Delapan tahun setelah Indonesia merdeka, jaringan

pemantau gempa ini ditambah dengan seismograf elektromagnetik sprengnether.

Secara bertahap seismograf tipe ini dipasang di Ambon. Inilah seismograf pertama

di tanah air.

Sesuai dengan kebutuhan zaman, peralatan dan jaringan tersebut masih

terus menerus disempurnakan. Salah satu perkembangan yang cukup menarik

terjadi pada tahun 1974, yakni ketika UNDP-UNESCO turut serta dalam

pengembangan seismologi. Proyek ini meliputi standarisasi seismograf, proses

pengolahan data, dan pengembangan jaringan pemantau. Perkembangan yang

sangat signifikan itu ditandai dengan pemasangan seismograf periode pendek

komponen Z di 27 stasiun pemantau di Indonesia.

Lima belas tahun kemudian BMG menyempurnakannya dengan sistem

telematri di 28 stasiun pemantau. Ke dua puluh delapan ini selanjutnya

dikelompokkan ke dalam lima wilayah, yang masing-masing memilki pusat gempa

28

real time yang dipusatkan di Jakarta sebagai pusat gempa bumi nasional (national

seismological center). Jaringan inilah yang masih beroperasi sampai saat ini.

Dalam perjalanannya, jaringan dan peralatan itu pun masih terus menjalani

penyempurnaan. Antara 1997-2001, misalnya Jepang melengkapinya dengan

seismograf jenis broadband di 23 stasiun. Dan antara 2001-2006, mereka

melanjutkan pemasangan peralatan yang sama di 22 stasiun. Perkembangan juga

ditandai dengan didirikannya sistem pemantauan seismik nasional, 3 pusat seismik

regional mini (di Padang Panjang, Kepahyang, Palu) dan pemasangan 15 digital

strong-motion eccelerograph.

3. Ancaman Gempa Bumi

Indonesia terletak pada pertemuan 3 lempeng/ kulit bumi aktif yaitu

lempeng Indo-Australia di bagian selatan, lempeng Euro-Asia di bagian utara dan

Lempeng pasifik di bagian timur. Ketiga lempeng tersebut bergerak dan saling

bertumbukan sehingga lempeng Indo-Australia menunjam ke bawah lempeng

Euro-Asia. Penunjaman lempeng Indo-Australia yang bergerak ke utara dengan

lempeng Euro-Asia yang bergerak ke selatan menimbulkan jalur gempa bumi dan

rangkaian gunung api aktif sepanjang pulau Sumatera, Jawa, Bali dan Nusa

Tenggara, belok ke utara ke Maluku dan Sulawesi Utara, sejajar dengan jalur

29

Daerah rawan gempa bumi di Indonesia tersebar pada daerah yang terletak

pada zona penunjaman maupun sesar aktif. Daerah yang terletah dengan zona

penunjaman adalah pantai barat Sumatera, pantai selatan Jawa, pantai selatan Bali

dan Nusa Tenggara, kepulauan Maluku, Maluku Utara, pantai utara dan timur

Sulawesi dan pantai utara Papua. Sedangkan daerah di Indonesia yang terletak

dekat dengan zona sesar aktif adalah daerah sepanjang Bukit Barisan di pulau

Sumatera, provinsi Jawa Barat, Jawa Tengan, Daerah Istimewa Jogjakarta, Jawa

Timur, Bali, Nusa Tenggara Barat, Nusa Tenggara Timur, pulau Sulawesi,

kepulauan Maluku, dan pulau Papua. Beberapa sesar aktif yang telah dikenal di

Indonesia antara lain adalah sesar Sumatera, Cimandiri, Lembang, Baribis, Opak,

Busur Belakang Flores, Palu-Koro, Sorong, Ransiki, sesar aktif di daerah Banten,

Bali, Nusa Tenggara, kepulaun Maluku dan sistem sesar aktif lainnya yang belum

terungkap. Tabel berikut manyajikan data beberapa kejadian gempa bumi di

30

Tabel 2.3

Data Jumlah Korban Gempa Bumi di Indonesia

No. Tahun Magnitudo

(Mw) MMI

Korban

Jiwa (org) Daerah

1 1892 - VIII 250 Pulau Timur

2 1926 7,8 IX 354 Sumatera Barat

3 1943 - IX 213 Yogyakarta, Jawa

Tengah

4 1994 7 IX 1207 Liwa, Lampung

5 2000 7,9 X 100 Bengkulu

6 2005 8,7 VIII > 1000 Pulau Nias

31

BAB III

GAMBARAN UMUM ASURANSI SYARIAH

DALAM PENANGGULANGAN BENCANA ALAM

Penggalian tata nilai keislaman merupakan sebuah aktivitas yang didasari oleh

pemahaman yang mendalam terhadap ajaran Islam. Islam sebagai tata nilai yang telah

sempurna, penuh dengan aturan dan norma dalam membina dan mengatur kehidupan

manusia. Termasuk didalamnya bidang asuransi. Maka dari itu sebuah kewajaran jika

umat Islam menyusun sebuah format asuransi yang betul-betul digarap atas ajaran

Islam.20

Asuransi sebagai lembaga keuangan modern yang bergerak dalam bidang

pertanggungan, merupakan hasil temuan dari dunia barat yang ditransformasikan

kedalam dunia timur (Islam) dalam suasana kehidupan ekonomi. Tentu saja yang

menjadi dasar semangat operasionalnya adalah berorientasi pada pengumpulan modal

untuk keperluan pribadi atau golongan tertentu.21

20

AM Hasan Ali, Asuransi Dalam Perspektif Hukum Islam; Suatu Tinjauan Analisis,

Historis, Teoritis & Praktis (Jakarta: Prenada Media 2004) Ed.ke 1, h.10

21

Ibid., h.55

32

A. Pengertian Asuransi Syariah

Istilah asuransi merupakan terjemahan insurance atau assurantie, yang dalam

hukum Belanda disebut verzekering yang artinya pertanggungan.22 Sedangkan

asuransi dalam bahasa Arab disebut at-Ta’min yang berasal dari kata “amana” yang

berarti memberikan perlindungan, ketenangan, rasa aman serta bebas dari rasa takut.

Dalam pandangan Islam, konsep asuransi (at-Ta’min) yang sesuai dengan

tujuan-tujuan umum syariah adalah pertanggungan yang dibentuk atas dasar saling

tolong-menolong. Seperti dikutip Muhammad Syakir Sula dari buku Hukmu

asy-Syari’ah al-Islamiyyah Fii „Uquudi at-Ta’miin karya Husain Hamid Hisan yang

mengatakan bahwa “asuransi adalah sikap ta’awun (tolong-menolong) yang telah

diatur dengan sistem yang rapi, antara sejumlah besar manusia. Semuanya telah siap

mengantisipasi suatu peristiwa. Jika sebagian dari mereka mengalami peristiwa

tersebut, maka semuanya saling menolong dalam menghadapi peristiwa tersebut

dengan sedikit pemberian (derma) yang diberikan oleh masing-masing peserta.

Dengan demikian (derma) tersebut, mereka dalam menutupi kerugian-kerugian yang

dialami oleh peserta yang tertimpa musibah”.23

Dalam Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI)

tentang pedoman umum asuransi syariah No. 21/DSN-MUI/IX/2001 mendefinisikan

22

Man Suparman Sastrawidjaja, Aspek-aspek Hukum Asuransi dan Surat Berharga,

(Bandung: Penerbit Alumni 1997) cet.ke 1, h 1

23

33

asuransi syariah sebagai usaha saling melindungi dan tolong-menolong diantara

sejumlah orang atau pihak melalui investasi dalam bentuk asset atau tabarru’ yang

memberikan pola pengembalian untuk menghadapi risiko tertentu melalui akad

(perikatan) yang sesuai dengan syariah.

Dari definisi diatas tampak bahwa asuransi syariah bersifat saling melindungi

dan tolong-menolong yang disebut dengan “ta’awun”. Yaitu prinsip hidup saling

melindungi dan saling menolong atas dasar ukhuwah islamiyah antara sesama

anggota peserta asuransi syariah dalam menghadapi malapetaka (risiko)24.

Oleh sebab itu, premi pada asuransi syariah adalah sejumlah dana yang

dibayarkan oleh peserta yang terdiri dari Dana Tabungan dan Tabarru’. Dana

Tabungan adalah dana titipan dari peserta asuransi syariah (life insurance) dan akan

mendapat alokasi bagi hasil dari pendapatan investasi bersih yang diperoleh setiap

tahun. Dana tabungan beserta alokasi bagi hasil akan dikembalikan kepada peserta

apabila peserta yang bersangkutan mengajukan klaim nilai tunai maupun klaim

manfaat asuransi. Sedangkan, Tabarru’ adalah derma atau dana kebajikan yang

diberikan dan diikhlaskan oleh peserta asuransi jika sewaktu-waktu akan

dipergunakan untuk membayar klaim atau manfaat asuransi (life maupun general

insurance).

24

Huzaemah T, Yanggo, Asuransi Hukum dan Permasalahannya, Jurnal AAMAI Tahun VII

34

B. Jaminan Keamanan Dalam Perspektif Al-Qur’an Dan Sunah

Konsep dasar asuransi adalah untuk memberikan ketenangan pada seseorang

dari bahaya yang mungkin terjadi dan menyebabkan kerugian materiil maupun

immaterial. Dengan kata lain, asuransi bertujuan untuk meminimalisir ketakutan akan

kemungkinan terjadinya sesuatu yang tidak diinginkan dan dapat membawa dampak

yang tidak disukai. Target asuransi dengan demikian adalah menghilangkan atau

meminimalisir ketakutan dan kekhawatiran. Hal ini menurut syara’ sah-sah saja, atau

diterima (Maqbul).

Dari sisi lain, seorang mukmin dituntut untuk selalu takut kepada Allah Swt.

Dan sudah menjadi tabiatnya pula untuk takut terhadap siksa, baik di dunia maupun

di akhirat. Juga khawatir terhadap keluarga dan anak-anaknya jika ia meninggal

dunia, khawatir akan kekurangan harta dan buah-buahan, serta takut dari

kezhaliman.25

Tampak jelas bahwa jiwa manusia memang selalu diliputi beragam ketakutan

dan kekhawatiran, dan karenanya ia membutuhkan solusi untuk meringankan atau

bahkan menghilangkan perasaan tersebut. Dalam hal ini, islam telah meletakkan

sebuah pendekatan untuk mencapai tujuan tersebut yang diaktualisasikan dalam

bentuk ketakwaan kepada Allah, penerapan sistem zakat mal (zakat kekayaan), sistem

solidaritas sosial, dan perilaku yang baik dan terpuji, sekaligus dorongan untuk

25

Husaian Husaian Syahatah, Asuransi Dalam Perspektif Syariah, (Jakarta: Amzah 2006)

35

menabung demi kemaslahatan generasi mendatang, juga gotong-royong, saling

membantu, solider, dan menjalin persaudaraan diantara kaum muslimin sebagai

saudara seiman.

Oleh karena itu, bahwa asuransi dari ketakutan dan marabahaya pada dasarnya

adalah gagasan yang acceptable menurut islam. Dan kalangan ahli fikih pun telah

mendeduksi sejumlah asas dan prosedur asuransi berbasis syariah.

C. Sistem Operasional Asuransi Syariah

1. Konsep Operasional

a. Konsep Takafuli (Tolong-Menolong)

Dalam konsep asuransi kerugian, sebenarnya lebih mempresentasikan

Firman Allah SWT yang menjadi dasar konsep asuransi syariah. Yaitu konsep

menolong atau saling melindungi dalam kebenaran. Bentuk

tolong-menolong ini diwujudkan dalam kontribusi dana kebajikan (dana tabarru’)

sebesar yang ditetapkan. Apabila ada salah satu dari peserta asuransi syariah

mendapat musibah, maka peserta lainnya ikut menanggung risiko, dimana

klaimnya dibayarkan dari akumulasi dana tabarru’ yang terkumpul.

b. Perjanjian (Akad)

Akad yang mendasari kontrak asuransi syariah (kerugian) adalah akad

36

(kontribusi/premi) tanpa ada keinginan untuk menerima apa pun dari orang

yang menerima, kecuali hanya mengharapkan keridhaan Allah. Hal ini tentu

akan sangat berbeda dengan akad dalam asuransi konvensional. Dalam

asuransi konvensional, akad yang digunakan adalah akad mu’awadhahi. Yaitu,

suatu perjanjian dimana pihak yang memberikan sesuatu kepada pihak lain,

berhak menerima pengganti dari pihak yang diberinya.26

2. Prinsip Dasar Asuransi Syariah

Industri asuransi syariah, baik asuransi kerugian maupun asuransi jiwa,

memiliki prinsip-prinsip yang menjadi pedoman bagi seluruh penyelenggaraan

kegiatan perasuransian syariah dimana pun berada.

Asuransi syariah merupakan lembaga deriviatif dari ekonomi Islam. Semua

produk-produk dalam ekonomi Islam dipastikan memiliki sifat-sifat yang sama

seperti yang terdapat pada semua produk ekonomi Islam. Dalam hal ini, prinsip

dasar asuransi syariah mengacu pada prinsip yang sudah ada dalam ekonomi

Islam. Prinsip-prinsip ini wajib ada dan harus dipenuhi. Prinsip-prinsip tersebut

antara lain:

a. Tauhid

Prinsip tauhid (unity) adalah dasar utama dari setiap bentuk bangunan yang

ada dalam syariah Islam. Setiap bangunan dan aktivitas kehidupan manusia harus

26

37

didasarkan pada niai-nilai tauhidy. Artinya bahwa dalam setiap gerak langkah serta

bangunan hukum harus mencerminkan nilai-nilai ketuhanan.

Dalam berasuransi yang harus diperhatikan adalah bagaimana seharusnya

menciptakan suasana dan kondisi bermuamalah yang tertuntun oleh nilai-nilai

ketuhanan. Paling tidak dalam setiap melakukan aktivitas berasuransi ada

semacam keyakinan dalam hati bahwa Allah SWT selalu mengawasi seluruh gerak

langkah kita dan selalu berada bersama kita.

b. Keadilan

Prinsip kedua adalah terpenuhinya nilai-nilai keadilan antara pihak-pihak

yang terikat oleh akad asuransi. Keadilan dalam hal ini dipahami sebagai upaya

dalam menetapkan hak dan kewajiban antara peserta asuransi dan perusahaan

asuransi.27

Peserta harus memposisikan pada kondisi yang mewajibkan untuk selalu

membayar premi kepada perusahaan asuransi dan mempunyai hak untuk

mendapatkan dana santunan jika terjadi peristiwa kerugian. Sedangkan,

perusahaan asuransi yang berfungsi sebagai lembaga pengelola dana mempunyai

kewajiban membayar klaim kepada peserta.

Disisi lain, keuntungan (profit) yang dihasilkan oleh perusahaan asuransi dari

hasil investasi dana nasabah harus dilakukan bagi hasil antara peserta dan

peusahaan asuransi sesuai dengan akad yang disepakati sejak awal.

27

38

c. Tolong Menolong (Ta’awun)

Prinsip yang paling utama dalam konsep asuransi syariah adalah prinsip

tolong-menolong baik untuk life insurance maupun general insurance. Ini adalah

bentuk solusi bagi mekanisme operasional untuk asuransi syariah.

Tolong-menolong atau dalam bahasa Al-Qur’an disebut ta’awun adalah inti dari semua

prinsip dalam asuransi syariah. Ia adalah pondasi dasar dalam menegakkan konsep

asuransi syariah.

Praktik tolong-menolong dalam asuransi adalah unsur utama pembentuk

bisnis asuransi. Tanpa adanya unsur ini, atau hanya semata-mata untuk mengejar

keuntungan bisnis (profit oriented), berarti perusahaan asuransi itu sudah

kehilangan karakter utamanya.28

d. Kerjasama (coorperation)

Prinsip kerjasama merupakan prinsip universal yang selalu ada dalam

litelatur ekonomi Islam. Manusia sebagai mahluk sosial tidak akan dapat hidup

sendiri tanpa adanya bantuan orang lain. Kerjasama dalam bisnis asuransi dapat

terwujud dalam bentuk akad yang menjadi acuan kedua belah pihak yang terlibat,

yaitu antara nasabah dan perusahaan asuransi. Dalam operasionalnya, akad yang

dipakai adalah mudharabah dan musyarakah.

28

39

e. Amanah

Prinsip amanah dalam organisasi perusahaan dapat terwujud dalam nilai-nilai

akuntabilitas (pertanggungjawaban) perusahaan melalui penyajian laporan

keuangan tiap periode. Dalam hal ini, perusahaan asuransi harus member

kesempatan yang besar bagi nasabah untuk mengakses laporan keuangan

perusahaan.

Prinsip amanah juga berlaku pada diri nasabah asuransi. Seseorang nasabah

asuransi berkewajiban menyampaikan informasi yang benar berkaitan dengan

obyek yang dipertanggungkan, pembayaran dana premi dan tidak memanipulasi

kerugian (peril) yang menimpa dirinya.29

f. Kerelaan

Prinsip kerelaan (al-ridha) dalam ekonomi Islam berdasar pada firman Allah

SWT dalam QS. An-Nisa’(4):29

……

Artinya : “… Kerelaan diantara kamu sekalian…”(QS. An-Nisa’(4):29)

Ayat ini menjelaskan tentang keharusan untuk bersikap rela dan ridha dalam

setiap melakukan akad (transaksi) dan tidak ada paksaan antara pihak-pihak yang

terikat oleh perjanjian akad.

29

40

Dalam bisnis asuransi, kerelaan dapat diterapkan pada setiap peserta asuransi

agar mempunyai motivasi dari awal untuk merelakan sejumlah dana (premi) yang

disetorkan ke perusahaan asuransi, yang difungsikan sebagai dana sosial (tabarru’)

yang diperuntukkan membantu peserta lain yang mengalami kerugian.30

g. Larangan Riba

Riba secara bahasa bermakna ziyadah (tambahan). Dalam pengetian lain,

secara linguistik riba berarti tumbuh dan membesar. Sedangkan untuk istilah

teknis berarti pengambilan tambahan dari harta pokok atau modal secara bathil.

Ada beberapa pendapat dalam menjelaskan riba, namun secara umum terdapat

benang merah yang menegaskan bahwa riba adalah pengambilan tambahan, baik

dalam transaksi jual beli maupun pinjam-meminjam secara bathil atau

bertentangan dengan prinsip muamalat dalam islam.

Dalam mengeliminir riba, asuransi Islam menerapkan sistem bagi hasil

(mudharabah) dalam menginvestasikan dana peserta pada jalan yang halal,

dimana peserta berkedudukan sebagai pemilik modal (shahibul mal) dan

perusahaan asuransi berfungsi sebagai pemegang amanah (mudharib). Kemudian,

keuntungan yang diperoleh dari pengembangan dana peserta dilakukan bagi hasil

sesuai dengan ketentuan (nisbah) yang telah disepakati di awal akad.

30

41

h. Larangan Maisir (judi)

Allah SWT telah memberi penegasan tentang keharaman melakukan

aktivitas ekonomi yang mempunyai unsur maisir. Firman Allah dalam QS.

Al-Maidah (5):90

Artinya :“Hai orang-orang yang beriman, Sesungguhnya (meminum) khamar,

berjudi, (berkorban untuk) berhala, mengundi nasib dengan panah, adalah termasuk perbuatan syaitan. Maka jauhilah

perbuatan-perbuatan itu agar kamu mendapat keberuntungan”.

Menurut Syafi’I Antonio seperti dikutip oleh AM Hasan Ali, bahwa

unsur maisir artinya adanya salah satu pihak yang untung, namun di lain pihak

justru mengalami kerugian. Hal ini tampak jelas apabila pemegang polis dengan

sebab-sebab tertentu membatalkan kontraknya sebelum masa reversing period,

biasanya tahun ketiga maka yang bersangkutan tidak akan menerima kembali

uang yang telah dibayarkan kecuali sebagian kecil saja.31

i. Larangan Gharar (ketidakpastian)

Gharar dalam pengertian bahasa adalah al-khilda’ (penipuan), yaitu

suatu tindakan yang didalamnya diperkirakan tidak ada unsur kerelaan. M.Anwar

31

42

Ibrahim seperti yang diikuti oleh AM. Hasan Ali mengatakan bahwa fiqh hampir

dikatakan sepakat mengenai definisi gharar, yaitu untung-untungan yang sama

kuat antara ada dan tidak ada, ada sesuatu yang mungkin terwujud dan tidak

mungkin terwujud.

Kerancauan (gharar) dalam asuransi jiwa dikarenakan akad yang digunakan

adalah akad tabaduli atau akad pertukaran, yaitu pertukaran pembayaran premi

dengan uang pertanggungan. Dimana peserta mengetahui berapa yang akan

dibayarkan (jumlah seluruh premi). Secara syariah dalam akad pertukaran

tersebut harus jelas berapa yang harus dibayarkan dan berapa yang harus

diterima.32

j. Asas Investasi dan Menabung Untuk Cadangan Bencana

Asas ini memotivasi seorang muslim untuk berlaku hemat dan

membelanjakan uang serta menabung surplus pendapatan dan

menginvestasikannya agar dapat dimanfaatkan sewaktu terjadi musibah dan

krisis. Hal ini ditegaskan oleh Allah Swt sewaktu mendeskripsikan hamba-hamba

Allah yang bertakwa dengan label bijak dalam membelanjakan uang. Firman

Allah dalam QS. Al-Furqan (25):67

32

43

Artinya : “Dan orang-orang yang apabila membelanjakan (harta), mereka tidak

berlebih-lebihan, dan tidak (pula) kikir, dan adalah (pembelajaran itu)

di tengah-tengah antara yang demikian.”( QS. Al-Furqan (25):67)

Al-qur’an sendiri sarat dengan ayat-ayat suci yang menekankan peran

kerja keras mencari rezeki dalam rangka memenuhi kebutuhan pokok dan

menjamin kebutuhan anak-anak di masa depan (sepeninggalnya), serta demi

memberikan rasa aman dan tenteram bagi keluarga.33

D. Sistem Asuransi Kolektif Islam

1. Konsep Asuransi Kolektif Islam

Sistem ini mengacu pada pemikiran kerjasama di antara sekelompok

orang yang membentuk satu organisasi massa, atau lembaga, maupun perusahaan,

dimana seluruh pihak bersama-sama menanggung beban bencana dan memberikan

sumbangan kompensasi bencana dengan cara membagi jumlah kompensasi

tersebut di antara mereka sehingga mampu meringankan sisa-sisa bencana dan

beban-bebannya.

33

44

Dengan kata lain, hal itu adalah sistem yang bertujuan untuk memecah

beban dan dampak materiil bencana yang menimpa seseorang dengan cara

membagi rata tanggungan dana ganti ruginya kepada sebanyak mungkin orang.

Akad asuransi ini merupakan akad sumbangan (tabarru’). Sebab premi

asuransi yang dibayar oleh peserta asuransi ini dapat dianggap sebagai sumbangan

untuk saudaranya sesama anggota kelompok asuransi yang sedang ditimpa

kemalangan. Dan jika tidak terjadi kerugian yamg mengimplikasikan ganti rugi,

maka setoran premi ini pun tetap menjadi milik kelompok asuransi.34

2. Asas Asuransi Kolektif Islam

Sistem asuransi kolektif Islam berpijak pada dua kategori asas, yaitu asas

kefikihan dan asas kolektif.

Pertama, asas kefikihan sistem asuransi kolektif Islam mencakup sebagai berikut:

1) Asuransi kolektif Islam merupakan akad sumbangan (tabarru’) yang bermisi

menjalin solidaritas dan kesetiakawanan dalam membagi (beban) marabahaya

dan memikul tanggung jawab terjadinya bencana melalui sumbangan dana

yang dialokasikan untuk memberikan santunan atau ganti rugi pada anggota

yang tertimpa musibah.

34

45

2) Asuransi jenis ini bersih dari riba, baik riba fadhl maupun riba nasi’ah. Sebab

akad para penyumbang saham asuransi tidak bersifat ribawi dan dana asuransi

yang terkumpul tidak diputar untuk transaksi-transaksi yang berbau riba.

3) Ketidaktahuan para peserta asuransi kolektif ini mengenai manfaat definitif

yang akan mereka nikmati tidak menjadi masalah, sebab mereka pada

dasarnya menyumbang, sehigga di sini tidak ada spekulasi, penipuan maupun

perjudian.

4) Dana peserta asuransi kolektif ini diinvestasikan secara Islami dalam

perspektif hukum dan prinsip syariat Islam, pada lahan investasi yang halal

dan baik, serta jauh dari unsur riba dan kebusukan.35

Kedua, asas kolektif sistem asuransi kolektif Islam meliputi:

1) Solidaritas Anggota; Asuransi ini berlandaskan asas saling tolong-menolong,

solidaritas dan kesetiakawanan diantara sekelompok orang untuk menangani

marabahaya dan mengatasi bencana.

2) Pelayanan Anggota; Asuransi ini bertujuan untuk melayani anggotanya dan

diwujudkan dalam bentuk pengasuransian mereka dari marabahaya. Ia sama

sekali tidak bertujuan komersil (profil oriented) dengan memberikan rasa

aman dan mewujudkan keuntungan.

3) Keanggotaan Terbuka; Anggota asuransi ini bisa dianggap sebagai partisipan.

Premi yang dibayarkan pun dapat dianggap sebagai sumbangan yang

35

46

diberikan secara sukarela dan senang hati untuk menyantuni orang yang

tertimpa musibah (kerugian). Dan disini setiap orang bisa bergabung kapan

saja.

4) Penginvestasian Premi; Sebagian dana premi diinvestasikan dalam bidang

investasi yang diperbolehkan syariat Islam, sehingga bersih dari syubhat riba.

E. Mekanisme Pengelolaan Dana Asuransi Kerugian Syariah

Perusahaan asuransi kerugian (umum) adalah perusahaan yang memberikan

jasa dalam penanggulangan risiko atas kerugian, kehilangan manfaat, dan tanggung

jawab hukum kepada pihak ketiga, yang timbul dari peristiwa yang tidak pasti.36

Dalam polis asuransi dan perjanjian reasuransi dengan prinsip syariah wajib

mengandung akad tabarru’ dan akad tijarah.37

Akad yang menjadi fokus utama dalam business process Asuransi Umum

Syariah adalah akad tabarru dan akad wakalah bil Ujrah. Adapun mengenai akad