Menggagas Keterlibatan Asuransi Dalam Penanggulangan Bencana

Sunarsip, Muhaimin Iqbal, & Viverita∗

Pada 29 Maret yang lalu, DPR RI telah mengesahkan Undang-undang tentang Penanggulangan Bencana (UU PB). Sehubungan dengan pengesahan UU PB, tanggal 10 April yang lalu, The Indonesia Economic Intelligence (IEI) bersama Asosiasi Asuransi Syariah Indonesia (AASI) menggelar seminar “Mengupas UU Penanggulangan Bencana dalam Perspektif Asuransi”. Alasan diangkatnya topik ini adalah praktek di berbagai negara, asuransi memiliki peran yang penting dalam penanggulangan bencana.

Ternyata, UU PB tidak secara eksplisit mengatur keterlibatan asuransi dalam penanggulangan bencana. Namun, ini tidak berarti asuransi tidak dapat terlibat. Kepala Pelaksana Harian Badan Koordinasi Penanggulangan Bencana (Kalakhar Bakornas PB), Mayjend (Purn) DR. Syamsul Ma’arif menyatakan paradigma yang hendak dibangun pemerintah terkait dengan penanggulangan bencana adalah dari semula tanggungjawab pemerintah menjadi tanggungjawab bersama dan dari semula responsif menjadi preventif. Dengan paradigma ini, pemerintah, masyarakat, dan swasta harus mewujudkan prinsip kemitraan dan kebersamaan. Dalam konteks ini, asuransi memiliki peluang untuk berperan dalam penanggulangan bencana. Komitmen Pemerintah melalui Bakornas PB untuk melibatkan asuransi sendiri patut dihargai sebagai langkah yang maju.

UU PB yang baru disahkan sendiri juga memberikan peluang bagi asuransi untuk terlibat dalam penanggulangan bencana. Setidaknya ini dapat dilihat dari berbagai klausul yang terdapat dalam UU PB. Dalam UU PB tersebut menyebutkan adanya peluang melalui bidang-bidang: (i) Perlindungan Masyarakat; (ii) Peran Serta Masyarakat; (iii) Pelayanan Kesehatan; (iv) Pengendalian Pengumpulan Dana; (v) Penyaluran Bantuan; dan (vi) Rehabilitasi dan Rekonstruksi. Berdasarkan klausul-klausul ini, asuransi dapat berperan secara proporsional dan profesional sebagai mitra pemerintah dan masyarakat dalam bidang Perlindungan Masyarakat dan bidang Peran Serta Masyarakat.

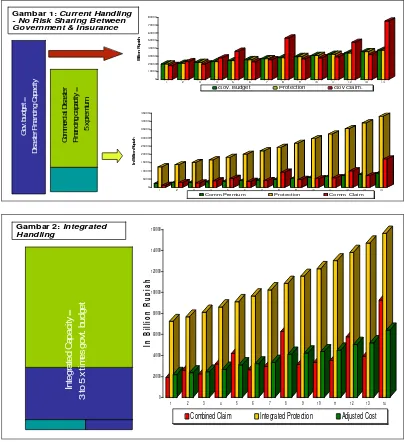

Untuk memberikan gambaran mengenai perbedaan antara pemberlakukan konsep

risk-sharing dengan tidak adalah sebagaimana terlihat dari Gambar 1 dan 2. Dari

Gambar 1 terlihat bahwa ketiadaan risk-sharing antara Pemerintah dengan asuransi

dalam penanggulangan bencana alam akan menyebabkan ketika terjadi bencana, kerugian yang ditimbulkan hanya akan ter-cover sebesar anggaran negara yang disediakan Pemerintah. Di sisi lain, asuransi komersial mengalami premium dan over-funding berkali lipat, karena tidak terlibat dalam cross-subsidy atas kerugian yang akibat bencana yang menimpa masyarakat yang tidak mampu membayar premi secara sukarela.

Oleh karenanya, penanganan bencana perlu melibatkan asuransi secara terintegrasi antara pemerintah dan komersial. Tujuannya adalah agar terjadi keseimbangan antara beban pemerintah yang harus ditanggung, di sisi lain kapasitas industri asuransi juga dapat lebih ditingkatkan sebagai terlihat dalam Gambar 2.

Pengalaman Negara Lain

Di negara-negara lain, khususnya negara yang sering terjadi bencana, keterlibatan asuransi dalam penanggulangan bencana yang didesain pemerintahnya sudah tergolong maju. Di Jepang, misalnya, seiring dengan seringnya Jepang mengalami bencana alam, maka sistem manajemen penanganan bencana di Jepang juga semakin baik. Sehingga, seiring dengan semakin baiknya pemerintah Jepang menjalankan manajemen bencana (disaster management), kerugian yang terjadi baik harta maupun korban nyawa dapat diminimalisir. Sistem asuransi bencana, khususnya bencana alam merupakan salah satu cara yang dirancang pemerintah Jepang untuk mengurangi kerugian paska gempa untuk mempercepat rehabilitasi dan rekonstruksi daerah yang terkena bencana.

Gambar 1: Current Handling - No Risk Sharing Between Government & Insurance

Combined Claim Integrated Protection Adjusted Cost

Berdasarkan masukan dari asosiasi asuransi, pada 1966 mulai diimplementasikan sistem asuransi gempa bumi di Jepang dengan spesifikasi sebagai berikut. Pertama, kerugian yang bisa ditanggung asuransi (losses to be covered) adalah karena gempa bumi, gunung meletus atau tsunami. Kedua, insurable property, properti yang dapat di-cover

kontrak asuransi yang semakin besar. Setelah melalui beberapa kali revisi terhadap asuransi gempa, pemerintah Jepang membuat suatu regulasi spesifik untuk asuransi gempa bumi pada tahun 2002, berdasarkan Laws Concernings Earthquake Insurance.

Pertama, kerugian yang ditanggung meliputi bangunan (terbatas pada hunian/ tempat tinggal baik dihuni penuh atau sebagian); movable living seperti perabotan, dan peralatan rumah tangga. Termasuk juga barang-barang antik dan barang berharga lainnya, dengan maksimum nilai satuan 300,000 yen.

Kedua, kerugian yang dapat ditanggung adalah sebagai akibat dari gempa bumi seperti: kebakaran, banjir, letusan gunung berapi dan tsunami.

Ketiga, metode pembayaran klaim asuransi ada tiga jenis. Yaitu, total loss meliputi bangunan, jika terjadi kerusakan minimum 50% dari nilai pasar (berlaku untuk bagian penting dari bangunan). Untuk lantai, akan ditanggung jika kerugian mencapai 70%, barang-barang bergerak akan ditanggung jika kerugian mencapai 70%. Kemudian, half loss meliputi: bangunan, bila terjadi kerugian minimum 20% bangunan dengan nilai maksimum 50% dari nilai pasar. Sedangkan barang bergerak, kerugian minimum 30% dengan nilai maksimum 80% dari nilai pasar. Terakhir, partial loss meliputi: bangunan, jika kerusakan minimum 3% dengan nilai pasar maksimum 20% nilai pasar dan barang bergerak jika jumlah kerugian minimum 10% dengan nilai pasar maksimum 30%.

Sistem asuransi gempa di Jepang juga mempunyai skema dan kontrak premi asuransi yang berbeda-beda di tiap daerah berdasarkan pada kemungkinan kejadian gempa bumi yang paling besar. Pada umumnya, pemegang asuransi gempa bumi ini paling banyak berasal dari daerah yang potensi terjadi gempa bumi cukup besar. Klaim yang dibayarkan terhadap penduduk pemegang polis asuransi gempa bumi semakin meningkat seiring dengan semakin meningkatnya jumlah penduduk pemegang polis asuransi dan semakin luasnya coverage dan indemnity dari kontrak asuransi.

memberikan kemudahan dalam melakukan akses untuk menyimpan dan menarik tabungannya. Sedangkan produk kredit memberikan fasilitas kepada nasabah antara lain dengan menyesuaikan skedul pembayaran hutang pada saat terkena bencana.

Sementara itu, negara-negara lain di Eropa seperti Turki, Jerman, dan Kanada juga memiliki pengalaman yang menarik untuk dikaji dalam rangka mencari benchmark model keterlibatan asuransi dalam penanggulangan bencana (lihat tabel).

Tabel: Model Penanganan Bencana di Beberapa Negara

Turki • Turki menetapkan model penanganan bencana yang tersentralisasi, yang dikenal dengan National Disaster Management System.

• Pihak-pihak yang terlibat dalam penanggulangan bencana antara lain: pemerintah, militer, palang merah, universitas, dan organisasi non-pemerintah.

• Pada tahun 1999, Turki mengubah pendekatan pengelolaan penanggulangan bencana dengan menetapkan sistem emergency penanggulangan bencana yang modern dan lebih terdesentralisasi.

Kanada • Terdapat dua jenis kerugian akibat bencana yang ditanggung asuransi, yakni kebakaran dan tornado. Sedangkan jumlah kerugian yang dibayarkan tergantung pada tipe dari rumah yang dipertangungkan serta lokasinya.

• Untuk bencana berupa kebakaran, Kanada telah membuat suatu special coverage insurance sebagai tambahan terhadap asuransi standar.

Jerman • Jerman memiliki undang-undang perlindungan terhadap bencana banjir (tahun 2004) yang didalamnya mengatur tentang larangan untuk mendirikan bangunan serta melakukan aktivitas ekonomi lainnya di daerah-daerah yang rawan bencana banjir.

Bencana Tsunami Aceh

Gempa bumi dan tsunami yang menimpa Aceh dan Nias pada akhir tahun 2004 menimbulkan kerugian jiwa dan materi yang sangat besar. Kerugian ini semakin diperparah dengan sedikitnya masyarakat Aceh yang memiliki asuransi dan belum adanya sistem asuransi bencana yang dikoordinir oleh pemerintah seperti yang terjadi di Jepang.

Pada saat ini, strategi manajemen risiko yang ada dan telah dilakukan adalah sebagai berikut. Pertama, microsavings dan microcredit product. Pinjaman dan simpanan mikro yang ditawarkan institusi keuangan mikro sering digunakan sebagai basic risk coping mechanism, dimana dana ini akan sangat membantu mengatasi krisis keuangan untuk risiko yang minor dan sangatlah tidak mencukupi untuk mengatasi risiko yang sangat besar seperti tsunami yang mengguncang Aceh dan Nias.

Kedua, strategi manajemen risiko tradisional. Strategi ini dilakukan dengan memiliki aset berharga yang terdiversifikasi dengan baik sehingga dapat menanggung risiko yang terjadi di masa depan. Masyarakat Aceh sampai saat ini mengenal yang disebut sebagai dana solidaritas muslim yang dikumpulkan di setiap pemimpin desa untuk membantu pihak yang terkena musibah.

Ketiga, perusahaan asuransi. Saat ini penduduk Aceh dan Nias yang memiliki polis asuransi lebih rendah dari rata rata pemilik polis di Indonesia. Hal ini disebabkan oleh masih banyak penduduk yang memiliki penghasilan rendah yang tidak mampu untuk memiliki polis asuransi dengan premi yang cukup besar.

Keempat, program jaring pengaman sosial (social security net). Pemerintah Indonesia mencanangkan program ASKESKIN pada pertengahan 2005 untuk membantu masyarakat Indonesia dengan penghasilan rendah agar bisa mendapatkan jaminan atas kesehatan. Akan tetapi, strategi ini belum mampu untuk mengatasi kerugian, terutama yang dihadapi oleh sebagian besar masyarakat yang mempunyai penghasilan rendah akibat bencana yang sewaktu waktu bisa terjadi.

agar dapat meminimalisr risiko atas kemungkinan kerugian dikarenakan kejadian yang kejadiannya sering terjadi tetapi dengan besaran kerugian yang tidak terlalu besar.

Terdapat tiga hal yang perlu diperhatikan ketika merancang paket asuransi mikro.

Pertama, cakupan yang ditawarkan harus relevan dengan kebutuhan dan anggapan masyarakat terhadap risiko yang dihadapi. Kedua, skema asuransi yang ditawarkan rendah risiko dan proteksi yang ditawarkan harus bisa terlihat efeknya oleh masyarakat.

Ketiga, besaran premi harus terjangkau oleh masyarakat berpenghasilan rendah.

Mengingat, Bangladesh telah sukses menerapkan sistem micro financial institutions,

maka asuransi mikro bisa menjadi salah satu alternatif rekonstruksi dan rehabilitasi pasca bencana di Indonesia sebagai bagian dari manajemen bencana yang terintegrasi.

Implikasi Terhadap Indonesia

Berdasarkan pengalaman negara-negara lain di atas, ada beberapa hal yang yang bisa kita tarik pelajaran dalam upaya penanggulangan bencana dan keterlibatan asuransi.

Pertama, belajar dari pengalaman negara lain seperti Jepang dan Bangladesh yang telah memiliki model penanggulangan risiko bencana secara sitematis, upaya penanggulangan bencana di Indonesia pun harus secara sistematis mulai dari tindakan preventif ( pre-disaster), emergency relief/response & immediate relief, serta post-disaster

(reconstruction) atau assets replacement.

itu kita perlu belajar dari negara-negara lain yang telah mempunyai mekanisme yang jelas dan terstruktur dalam mengelola dana penanggulangan bencana. Salah satu cara yang populer digunakan di negara-negara rawan bencana seperti Jepang, Turki, India, Jerman dan Kanada adalah produk asuransi untuk bencana alam. Sedangkan negara lain seperti Bangladesh menggunakan industri microfinance dalam rangka menanggulangi kerugian akibat bencana alam yang dialami oleh masyarakat yang berpenghasilan rendah.

Memang tidak mudah mendesain kebijakan penanggulangan bencana melalui keterlibatan asuransi. Selain sebagai hal baru, kemampuan keuangan negara yang terbatas juga menjadi kendala dalam mendesain kebijakan asuransi bencana yang ideal. Di sisi lain, kapasitas industri asuransi masih relatif terbatas dalam meng-cover kerugian akibat bencana. Namun, tentunya ini tidak lantas menyurutkan niat untuk melibatkan asuransi dalam penanggulangan bencana. Sebab, dengan melibatkan asuransi, berarti pemerintah telah melakukan proteksi dan perlindungan terhadap rakyat yang sewaktu-waktu tertimpa musibah akibat bencana.***

∗Sunarsip, M.E., Ak