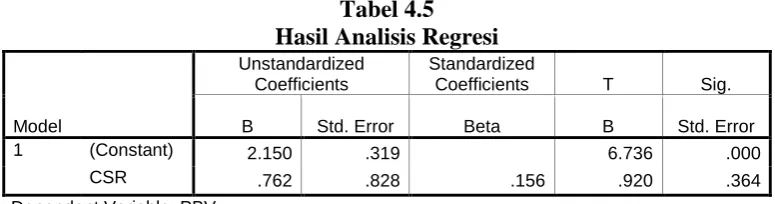

Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan dengan Profitabilitas sebagai Variabel Moderasi Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

Variabel Independen: kinerja lingkungan Variabel Dependen: Corporate Social Responsibility (CSR) Disclosure; kinerja finansial perusahaan Kinerja lingkungan memiliki

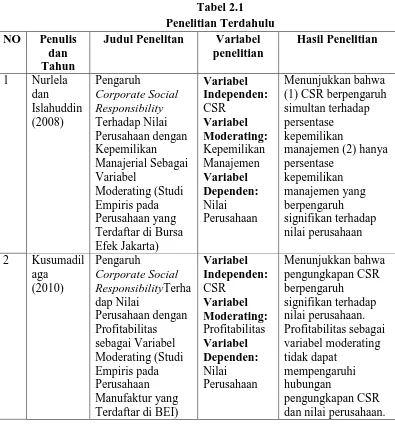

Penelitian ini bertujuan untuk mengetahui pengaruh Corporate Social Responsibility terhadap nilai perusahaan dan pengaruh profitabilitas sebagai variabel moderating

Corporate Social Responsibility Terhadap Nilai Perusahaan Dengan Profitabilitas Sebagai Variabel Moderating Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek

Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Profitabilitas Sebagai Variabel Moderating (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di

Hasil uji- F tersebut menunjukkan bukti bahwa variabel profitabilitas, corporate governance, Corporate Social Responsibility (CSR), ukuran perusahaan, dan usia perusahaan

Hal ini dilakukan untuk mengetahui pengaruh Social Responsibility (CSR) terhadap nilai perusahaan dan untuk mengetahui profitabilitas berpengaruh sebagai variabel

Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan dengan Profitabilitas sebagai Variabel Pemoderasi Studi pada Perusahaan Perbankan yang Terdaftar di Bursa

“ Pengaruh Corporate Social Responsibility, Growth Opportunity dan Keputusan Investasi Terhadap Nilai Perusahaan dengan Profitabilitas Sebagai Variabel Moderasi ”