SKRIPSI

PENGARUH NILAI ASET TETAP YANG AKAN DIPELIHARA, BELANJA MODAL DAN PENDAPATAN ASLI DAERAH TERHADAP ANGGARAN BELANJA PEMELIHARAAN DALAM PENYUSUNAN APBD PADA

KABUPATEN/KOTA DI PROVINSI SUMATERA UTARA TAHUN 2012-2014

OLEH :

DAULAT HASIBUAN 130522063

PROGRAM STUDI S1 AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi yang berjudul: “Pengaruh Nilai Aset Tetap Yang Akan Dipelihara, Belanja Modal dan Pendapatan Asli Daerah Terhadap Anggaran Belanja Pemeliharaan Dalam Penyusunan APBD pada Kabupaten/kota Di Provinsi Sumatera Utara.” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari instansi atau lembaga terkait, dan/atau saya kutip dari hasil karya orang lain telah mendapatkan izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila di kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, Oktober 2015 Yang Membuat Pernyataan

ABSTRAK

PENGARUH NILAI ASET TETAP YANG AKAN DIPELIHARA, BELANJA MODAL DAN PENDAPATAN ASLI DAERAH TERHADAP ANGGARAN

BELANJA PEMELIHARAAN DALAM PENYUSUNAN APBD PADA KABUPATEN/KOTA DI PROVINSI SUMTERA UTARA

TAHUN 2102-2014

Penelitian ini bertujuan untuk mengetahui pengaruh nilai aset tetap yang akan dipelihara, belanja modal dan pendapatan asli daerah terhadap anggaran belanja pemeliharaan dalam penyusunan APBD pada kabupaten/kota di wilayah Provinsi Sumatera Utara. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari departemen keuangan ditjen perimbangan keuangan pusat dan daerah melalui situs gubernur sumatera utara yang terdiri dari 33 kabupaten dan kota di wilayah Provinsi Sumatera Utara. Namun yang memenuhi syarat untuk menjadi sampel adalah sebanyak 22 kabupaten dan kota. Metode analisis data yang digunakan adalah analisis jalur. Hasil penelitian menunjukkan bahwa nilai aset tetap yang akan dipelihara, belanja modal dan pendapatan asli daerah berpengaruh secara sigifikan terhadap anggaran belanja pemeliharaan. Pengujian secara parsial menunjukkan bahwa nilai aset tetap yang akan dipelihara dan belanja modal berpengaruh signifikan namun pendapatan asli daerah tidak berpengaruh signifikan terhadap anggaran belanja pemeliharaan dalam penyusunan APBD.

ABSTRACT

THE INFLUENCE OF THE VALUE OF FIXED ASSETS THAT WILL BE MAINTAINED, LOCAL EXPENDITURE, AND LOCAL GOVERNMENT ORIGINAL

RECEIPT (PAD) TO MAINTENANCE EXPENDITURE BUDGET IN BUDGETARY PREPARATION IN REGENCIES/CITIES

OF SUMATERA UTARA PROVINCE

This research is intended to know the influence of the value of fixed assets that will be maintained, capital expenditure, and local government original receipt (PAD) to maintenance expenditure budget in budgetary preparation in regencies/cities of Sumatera Utara province. The data that used in this study were

secondary data, the data obtained from DJPK by visiti

and financial bureau of Sumatera Utara Province, which consists of 33 regency/city. 22 of them selected to be the samples for this research through purposive sampling technique. Data analysis method that used was path analysis. The results of this research show the value of fixed assets that will be maintained, capital expenditure, and local government original receipt (PAD) have a significant relationships to the maintenance expenditure budget. Parsially, the value of fixed assets that will be maintained and capital expenditure have a significant relationships to the maintenance expenditure budget, but local government original receipt (PAD) has unsignificant relationship to the maintenance expenditure budget in budgeting preparation.

KATA PENGANTAR

Assalamualaikum Wr. Wb

Segala puji bagi Allah Swt. shalawat beriringkan salam bagi junjungan Nabi

Muhammad Saw. Puji syukur senantiasa penulis panjatkan kehadirat Allah Swt. atas

berkat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Pengaruh Nilai Aset Tetap Yang Akan Dipelihara, Belanja Modal dan Pendapatan

Asli Daerah Terhadap Anggaran Belanja Pemeliharaan Dalam Penyusunan APBD

pada Kabupaten/kota Di Provinsi Sumatera Utara.”. Skripsi ini disusun sebagai salah

satu syarat dalam menye- lesaikan program pendidikan strata satu (S1) Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa keberhasilan dalam menyusun skripsi ini tidak lepas

dari bantuan berbagai pihak, untuk itu pada kesempatan ini, penulis ingin mengucap-

kan banyak terimakasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA selaku Ketua

Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumate-ra

Utara dan juga Bapak Drs. Hotmal Ja’far, MM, Ak selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumate-ra

Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Program Studi S1

Akuntansi juga selaku dosen penguji dan Ibu Dra. Mutia Ismail, MM, Ak

Universitas Sumatera Utara, yang telah memberikan saran dan masukan

kepada penulis selama proses penyusunan skripsi ini.

4. Bapak Iskandar Muda, S.E., M.Si, Ak, selaku dosen pembimbing yang telah

memberikan arahan, masukan, koreksi, dan saran demi kesem-purnaan skripsi

ini.

5. Ibu Dra. Naleni Indra, MM., Ak. selaku dosen pembanding yang telah

memberikan saran-saran yang konstruktif kepada penulis selama punyusu-nan

skripsi ini.

6. Terimakasih tak terhingga penulis ucapkan kepada Ayahanda dan Ibunda

Mammat Hasibuan dan Romalan Nasution atas pengorbanan baik moril

maupun materil, doa, dukungan, arahan, motivasi yang senantiasa diberikan

kepada penulis dari kecil sehingga dewasa, terutama pada masa akhir

pendidikan penulis di program studi S1 Akuntansi.

Penulis yakin, bahwa berbagai kelemahan dan keterbatasan dapat terjadi di

dalam penyusunan skripsi ini, karenanya kritik yang sehat dan membangun, serta

saran dan masukan yang konstruktif sangat penulis harapkan dari handai taulan, dan

untuk itu penulis mengucapkan apresiasi dan penghargaan yang setinggi-tingginya.

Medan, Oktober 2015 Penulis

DAFTAR ISI

Halaman

PERNYATAAN...i

ABSTRAK...ii

ABSTRACT...iii

KATA PENGANTAR...iv

DAFTAR ISI...vi

DAFTAR TABEL...vii

DAFTAR GAMBAR...ix

DAFTAR LAMPIRAN...x

BAB I PENDAHULUAN...1

1.1. Latar Belakang... 1

1.2. Rumusan Masalah...9

1.3. Tujuan Penelitian... 9

1.4. Manfaat Penelitian... 9

BAB II TINJAUAN PUSTAKA... 11

2.1. Landasan Teori... 11

2.1.1. Agency Theory...11

2.1.2. Pengertian APBD... 13

2.1.3. Pendapatan Asli Daerah... 15

2.1.4. Belanja Pemeliharaan... ..17

2.1.5. Belanja Modal... 19

2.1.6. Aset Tetap... .20

2.1.7. Penatausahaan dan Pemelihraan Aset Tetap... 22

2.2. Review Penelitian Terdahulu...28

2.3. Kerangka Konseptual...32

2.4. Hipotesis Penelitian... 34

BAB III METODE PENELITIAN...35

3.1. Jenis Penelitian...35

3.2. Lokasi dan Waktu Penelitian... 35

3.3. Populasi dan Sampel Penelitian... 35

3.4. Metode Pengumpulan Data...38

3.5. Defenisi Operasional dan Metode Pengukuran Variabel...38

3.5.1. Variabel Eksogen (independen)...38

3.5.2. Variabel Endogen (dependen)... 39

3.6.1. Analisis Jalur...41

3.6.2 Uji Normalitas Multivariate...43

BAB IV HASIL DAN PEMBAHASAN... .44

4.1 Deskripsi Objek Penelitian... 44

4.2 Hasil Penelitian... 44

4.2.1 Uji Normalitas Multivariate... 44

4.2.2 Analisis Korelasi...45

4.2.2.1 Pengaruh Langsung...47

4.2.2.2 Pengaruh Total...48

4.2.3 Pengujian Hipotesis... 50

4.3 Pembahasan... .53

4.3.1 Pengaruh Nilai Aset Tetap yang Akan di pelihara Terhadap anggaran belanja pemeliharaan...53

4.3.2 Pengaruh Belanja Modal Terhadap Anggaran Belanja Pemeliharaan...55

4.3.3 Pengaruh PAD Terhadap Anggaran Belanja Pemeliharaan...56

BAB V KESIMPULAN DAN SARAN... ..58

5.1 Kesimpulan... 58

5.2 Keterbatasan Penelitian... 58

5.3 Saran... .59

DAFTAR PUSTAKA... .61

DAFTAR TABEL

NO. Judul Halaman

Tabel 2.1.1. Format APBD... ...14

Tabel 2.1.4. Rekening Belanja Pemeliharaan...19

Tabel 2.1.7. Kriteria Kondisi Barang... ...26

Tabel 2.2. Review Penelitian Terdahulu... ...30

Tabel 3.3. Daftar Nama Sampel...37

Tabel 3.5.2. Defenisi Operasional...40

Tabel 4.1 Assessment of normality (Group number 1)...45

Tabel 4.2 Correlations...45

Tabel 4.3 Implied (for all variables) correlations...46

Tabel 4.4 Direct Effects (Group number I-Default Model)...47

Tabel 4.5 Standardized Direct Effect (Group number I-Default Model)...47

Tabel 4.6 Total Effects (Group number I-Default Model)... ...48

Tabel 4.7 Standardized Total Effect (Group number I-Default Model)... ....48

Tabel 4.8 Estimasi Parameter dengan Maximum Likelihood... ....51

DAFTAR GAMBAR

NO. Judul Halaman

Gambar 1.1 Rasio Belanja Modal Terhadap Belanja Daerah... ...3

Gambar 1.2 Komposisi Pendaptan Daerh APBD 2014... ...7

Gambar 2.3. Kerangka Konseptual...32

Gambar 3.6.1 Model Analisis Jalur...42

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Jadwal dan Waktu Penelitian...64

Lampiran 2 Data Tabulasi Sampel...65

Lampiran 3 Uji Normalitas Multivariate...69

Lampiran 4 Hasil Output Amos Analisis Korelasi...70

Lampiran 5 Hasil Output Amos Pengaruh Langsung...73

Lampiran 6 Hasil Output Amos Pengaruh Total...74

Lampiran 7 Hasil Output Amos Pengujian Hipotesis...75

ABSTRAK

PENGARUH NILAI ASET TETAP YANG AKAN DIPELIHARA, BELANJA MODAL DAN PENDAPATAN ASLI DAERAH TERHADAP ANGGARAN

BELANJA PEMELIHARAAN DALAM PENYUSUNAN APBD PADA KABUPATEN/KOTA DI PROVINSI SUMTERA UTARA

TAHUN 2102-2014

Penelitian ini bertujuan untuk mengetahui pengaruh nilai aset tetap yang akan dipelihara, belanja modal dan pendapatan asli daerah terhadap anggaran belanja pemeliharaan dalam penyusunan APBD pada kabupaten/kota di wilayah Provinsi Sumatera Utara. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari departemen keuangan ditjen perimbangan keuangan pusat dan daerah melalui situs gubernur sumatera utara yang terdiri dari 33 kabupaten dan kota di wilayah Provinsi Sumatera Utara. Namun yang memenuhi syarat untuk menjadi sampel adalah sebanyak 22 kabupaten dan kota. Metode analisis data yang digunakan adalah analisis jalur. Hasil penelitian menunjukkan bahwa nilai aset tetap yang akan dipelihara, belanja modal dan pendapatan asli daerah berpengaruh secara sigifikan terhadap anggaran belanja pemeliharaan. Pengujian secara parsial menunjukkan bahwa nilai aset tetap yang akan dipelihara dan belanja modal berpengaruh signifikan namun pendapatan asli daerah tidak berpengaruh signifikan terhadap anggaran belanja pemeliharaan dalam penyusunan APBD.

ABSTRACT

THE INFLUENCE OF THE VALUE OF FIXED ASSETS THAT WILL BE MAINTAINED, LOCAL EXPENDITURE, AND LOCAL GOVERNMENT ORIGINAL

RECEIPT (PAD) TO MAINTENANCE EXPENDITURE BUDGET IN BUDGETARY PREPARATION IN REGENCIES/CITIES

OF SUMATERA UTARA PROVINCE

This research is intended to know the influence of the value of fixed assets that will be maintained, capital expenditure, and local government original receipt (PAD) to maintenance expenditure budget in budgetary preparation in regencies/cities of Sumatera Utara province. The data that used in this study were

secondary data, the data obtained from DJPK by visiti

and financial bureau of Sumatera Utara Province, which consists of 33 regency/city. 22 of them selected to be the samples for this research through purposive sampling technique. Data analysis method that used was path analysis. The results of this research show the value of fixed assets that will be maintained, capital expenditure, and local government original receipt (PAD) have a significant relationships to the maintenance expenditure budget. Parsially, the value of fixed assets that will be maintained and capital expenditure have a significant relationships to the maintenance expenditure budget, but local government original receipt (PAD) has unsignificant relationship to the maintenance expenditure budget in budgeting preparation.

BAB 1

PENDAHULUAN

1.1. Latar Belakang

Indonesia adalah salah satu negara yang menganut sistem otonomi daerah dalam pelaksanaan pemerintahannya. Pelaksanaan otonomi daerah mulai diberlakukan secara efektif tanggal 1 januari 2001 yang diharapkan dapat membantu dan mempermudah penyelenggaraan negara. Dengan adanya otonomi daerah, daerah memiliki hak untuk mengatur daerahnya sendiri namun tetap dikontrol oleh pemerintah pusat dan undang-undang. Dalam UU. No. 32/2004 dan UU No. 33/2004 yang menjadi landasan otomomi tersebut dijelaskan lebih jauh bagaimana pengaplikasian hal-hal tersebut melalui beberapa Peraturan Permerintah (PP), yang kemudian dipandu dengan Kepmendagri No. 29/2002 dan Permendagri No. 13/2006.

Sesuai dengan asas desentralisasi dalam penyelenggaraan pemerintahan negara, sebagian kekuasaan Presiden diserahkan kepada Gubernur/ Bupati/Walikota selaku pengelola keuangan daerah yang diwujudkan dengan adanya APBD. APBD merupakan wujud pengelolaan keuangan daerah yang ditetapkan setiap tahun dengan Peraturan Daerah. APBD disusun sesuai dengan kebutuhan penyelenggaraan pemerintahan dan kemampuan keuangan daerah. APBD disusun dengan berpedoman pada rencana kerja Pemerintah Daerah dalam rangka mewujudkan tercapainya tujuan bernegara.

Dalam rangka penyusunan Rancangan APBD, Kepala Satuan Kerja Perangkat Daerah selaku pengguna anggaran menyusun Rencana Kerja dan Anggaran Satuan Kerja Perangkat Daerah (RKA SKPD). Rencana kerja dan anggaran Satuan Kerja Perangkat Daerah disusun dengan suatu pendekatan berdasarkan prestasi kerja yang akan dicapai. Rencana kerja dan anggaran disertai dengan prakiraan belanja untuk tahun berikutnya setelah tahun anggaran yang sudah disusun. Dengan demikian anggaran yang disusun oleh Pemerintah Daerah harus berbasis kinerja. Dalam hal ini, pendekatan yang dilakukan bukan pada output (keluaran) namun harus pendekatan outcome (hasil). Dengan penyusunan rencana kerja dan anggaran satuan kerja perangkat daerah yang berbasis prestasi kerja maka pengukuran akuntabilitas kinerja daerah akan dengan mudah dilakukan.

akuntansi sektor publik, serta memudahkan penyajian dan meningkatkan kredibilitas statistik keuangan pemerintah.

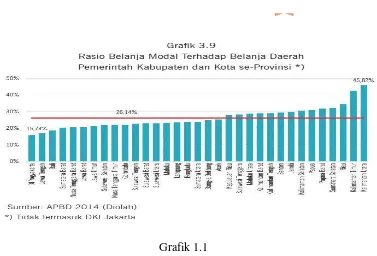

Dalam beberapa tahun terakhir, Pemerintahan Daerah telah memprioritaskan peningkatan anggaran belanja modal. Hal ini sejalan dengan Peraturan Menteri Dalam Negeri Nomor 37 tahun 2012 yang menyebutkan bahwa jumlah belanja modal pada tahun anggaran 2013 yang dialokasikan dalam APBD sekurang-kurangnya 29 persen dari total belanja daerah. Namun kenyataannya, banyak Pemerintahan Daerah yang hanya berusaha untuk meningkatkan anggaran belanja modal sampai batas minimal sebesar 29% dari total anggaran belanja daerah.

Grafik 1.1

dibandingkan dengan rata-ratanya pada tahun 2013 sebesar 25,36%, serta tahun 2012 sebesar 24,1%. Dari rata-rata tersebut, terdapat 14 provinsi yang memiliki rasio belanja modal lebih besar dari rata-rata, sedangkan 19 provinsi memiliki rasio yang lebih kecil dari rata-rata. Pemerintah kabupaten dan pemerintah kota di Provinsi Kalimantan Utara memiliki rasio belanja modal yang terbesar yaitu sebesar 45,82%, sedangkan pemerintah kabupaten dan pemerintah kota di Provinsi Daerah Istimewa Yogyakarta memiliki rasio terkecil yaitu 15,73%.

Di sisi lainnya, anggaran belanja pemeliharaan tidak disesuaikan dengan peningkatan atau penurunan aset tetap yang harus dipelihara agar tetap layak digunakan dalam rangka pelayanan masyarakat dan penyelenggaraan pemerintahan. Anggaran belanja pemeliharaan seharusnya menjadi salah satu prioritas dalam belanja daerah untuk menjaga terpeliharanya aset tetap. Pemerintahan Daerah dalam menyusunan anggaran belanja pemeliharaan untuk tahun berjalan, seharusnya mengacu pada kondisi aset tetap pada tahun sebelumnya. Pemerintahan Daerah juga harus mengetahui kondisi barang milik daerah (rusak berat, rusak ringan atau baik) yang akan dipelihara sehingga dapat dengan jelas mengetahui berapa jumlah dana yang akan dibutuhkan untuk memelihara aset tetap agar dapat digunakan untuk kegiatan pemerintahan atau penyelenggaraan pemerintahan.

sebesar 1% dari total Nilai Aset Tetap dan 2013 hanya sebesar 0,74% dari total nilai aset tetap yang akan dipelihara serta untuk tahun anggaran 2012 yakni sebesar 0,73%. Beberapa Pemerintahan Daerah juga hanya memprioritaskan alokasi untuk anggaran belanja modal ataupun belanja yang dapat menambah aset tetap dalam penyusunan APBD. Sehingga, pengadaan suatu aset tetap (melalui belanja modal) pada Pemerintahan Daerah sering dilakukan setiap tahun untuk jenis aset tetap yang sama.

Negeri yang menetapkan batasan minimal jumlah anggaran belanja modal yang setiap tahunnya selalu meningkat.

Penentuan besaran anggaran belanja pemeliharaan dalam APBD sangat sulit untuk ditetapkan. Pemerintahan Daerah seharusnya dalam menyusun anggaran belanja pemeliharaan tahun berjalan, harus memperhatikan jumlah aset tetap yang telah dimiliki pada tahun sebelumnya sehingga dapat memperkirakan dan merencanakan pemeliharaan aset tetap. Dengan adanya anggaran belanja pemeliharaan belum tentu dapat menjamin bahwa seluruh aset tetap akan terpelihara dengan baik. Kondisi ini disebabkan oleh anggaran belanja pemeliharaan sering digunakan tidak sesuai dengan peruntukannya. Namun di sisi lainnya, anggaran belanja pemeliharaan selalu terealisasi 100% dari anggaran yang telah dialokasikan. Sehingga tidak bisa dipungkiri bahwa sering terlihat banyak aset tetap Pemerintahan Daerah yang terbengkalai karena tidak pernah dilakukan pemeliharaan agar aset tetap tersebut selalu siap digunakan untuk pelayanan kepada masyarakat.

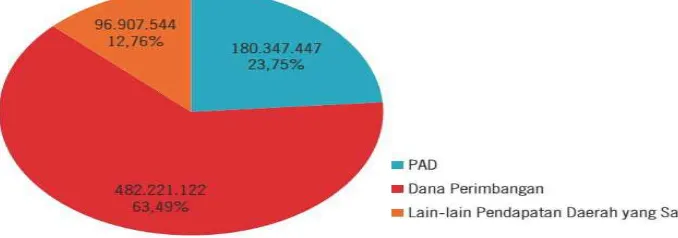

Grafik 1.2

Kondisi ini dapat dilihat dari data Anggaran Pendapatan dan Belanja Daerah pada Pemerintahan Daerah di wilayah Provinsi Sumatera Utara. Rata-rata anggaran belanja pemeliharaan untuk tahun anggaran 2014 pada Pemerintahan Daerah di Wilayah Provinsi Sumatera Utara 25% dari total anggaran Pendapatan Asli Daerah dan untuk tahun anggaran 2013 pada Pemerintahan Daerah di wilayah Provinsi Sumatera Utara yakni sebesar 15,68% dari total anggaran pendapatan asli daerah serta untuk tahun anggaran 2012 yakni sebesar 15,52%. Hal ini menunjukkan bahwa jumlah anggaran belanja pemeliharaan cukup siginifikan bila dibandingkan dengan jumlah anggaran pendapatan asli daerah.

Penelitian yang hampir sama dengan penelitian ini adalah penelitian

Sembiring (2009) yang meneliti tentang “Analisis Pengaruh Belanja Modal dan

Pendapatan Asli Daerah Terhadap Belanja Pemeliharaan Dalam Realisasi Anggaran

Pemerintahan Kabupaten dan Kota di Propinsi Sumatera Utara”.

Hasil penelitian Sembiring menunjukkan bahwa belanja modal dan

pendapatan asli daerah secara simultan mempunyai pengaruh terhadap belanja

pemeliharaan. Belanja modal dan pendapatan asli daerah secara parsial mempunyai

pengaruh terhadap anggaran belanja pemeliharaan, namun belanja modal memiliki

pengaruh yang lebih besar terhadap belanja pemeliharaan.

Adapun yang membedakan penelitian ini dengan penelitian tersebut di atas

adalah variabel independen yang digunakan. Penelitian Sembiring menggunakan

variabel independen yaitu Belanja Modal dan Pendapatan Asli Daerah. Sedangkan

modal dan pendapatan asli daerah. Dan penelitian Sembiring menggunakan data

realisasi sedangkan penelitian ini menggunakan data anggaran.

Berdasarkan latar belakang dan fenomena tersebut, penelitian ini bermaksud untuk melakukan penelitian tentang “Pengaruh Nilai Aset Tetap Yang Akan Dipelihara, Belanja Modal dan Pendapatan Asli Daerah

Terhadap Anggaran Belanja Pemeliharaan Dalam Penyusunan APBD pada

Kabupaten/kota Di Provinsi Sumatera Utara.”

1.2. Rumusan Masalah

Berdasarkan latar belakang di atas, maka dapat diidentifikasi rumusan masalah yakni: Apakah nilai aset tetap yang akan dipelihara, belanja modal dan pendapatan asli daerah berpengaruh secara parsial dan simultan terhadap anggaran belanja pemeliharaan dalam penyusunan APBD pada kabupaten/kota di wilayah Provinsi Sumatera Utara?.

1.3. Tujuan Penelitian

Sesuai dengan rumusan masalah di atas, maka tujuan penelitian ini adalah untuk menguji pengaruh nilai aset tetap yang akan dipelihara, belanja modal dan pendapatan asli daerah terhadap anggaran belanja pemeliharaan dalam penyusunan APBD pada kabupaten/kota di wilayah Provinsi Sumatera Utara.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

meneliti lebih dalam mengenai pengaruh nilai aset tetap yang akan dipelihara dan, belanja modal pendapatan asli daerah terhadap anggaran belanja pemeliharaan dalam penyusunan Anggaran Pendapatan dan Belanja Daerah pada kabupaten/kota.

2) Untuk Para Praktisi: Dapat memberikan informasi khususnya kepada Pemerintahan Daerah, sejauh mana pengaruh nilai aset tetap yang akan dipelihara, belanja modal dan pendapatan asli daerah berpengaruh pada anggaran belanja pemeliharaan dalam penyusunan APBD serta dapat menjadi masukan dalam mengambil keputusan di masa yang akan datang.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Agency Theori

Teori keagenan (Agency Theory) merupakan sebuah kontrak antara seseorang atau lebih (yang disebut sebagai Principal) yang menunjuk orang yang lainnya (yang disebut sebagai Agen) untuk menjalankan layanan sesuai dengan kepentingan Principal, yang mencakup pendelegasian beberapa kewenangan pengambilan keputusan kepada Agen (Jensen dan Meckling, 1976, dalam McCue dan Prier). Stassart & de Visscher (2005) dalam Legrain dan Auwers (2006) menjelaskan bahwa:

The supervisory authority thus becomes the principal, which, for reasons of efficiency,delegates part of its mission to specialized implementing parties (the agents). Their relation is mainly governed by means of a contract (formal or no), which determines therights and obligations of each party, including the results that the principal would like tosee, as well as the resources made available by the principal to enable the agencies tocarry out the assignment given to them.

self-interest) karena memiliki keunggulan kekuasaan (discretionary power). Masalah keagenan yang timbul di kalangan eksekutif cenderung memaksimalkan utiliti (self-interest) dalam pembuatan atau penyusunan anggaran APBD, karena memiliki keunggulan informasi (asimetri informasi). Akibatnya eksekutif cenderung melakukan ”budgetary slack”. Hal ini terjadi disebabkan pihak eksekutif akan mengamankan posisinya dalam pemerintahan di mata legislatif dan masyarakat/rakyat, bahkan untuk kepentingan pilkada berikutnya, tetapi

budgetary slack APBD lebih banyak untuk kepentingan pribadi kalangan eksekutif (self interest ) daripada untuk kepentingan masyarakat. (Latifah, 2010).

Teori keagenan berfokus pada persoalan asimetri informasi: agen mempunyai informasi lebih banyak tentang kinerja aktual, motivasi, dan tujuan, yang berpotensi menciptakan moral hazard dan adverse selection. Prinsipal sendiri harus mengeluarkan biaya (costs) untuk memonitor kinerjaagen dan menentukan struktur insentif dan monitoring yang efisien(Petrie, 2002). Lebih lanjut, Kasper dan Streit (1999) dalam Abdullah dan Asmara (2006)menjelaskan bahwa dengan adanya asimetri informasi di antara eksekutif-legislatif danlegislatif-pemilih menyebabkan terbukanya ruang bagi terjadinya perilaku oportunistik dalamproses penyusunan anggaran, yang justru lebih besar daripada di dunia bisnis yang memilikiautomatic checksberupa persaingan.

2.1.2. Pengertian APBD

Menurut Standar Akuntansi Pemerintahan (KSAP, 2005), Anggaran Pendapatan dan Belanja Daerah (APBD) adalah rencana keuangan tahunan pemerintahan daerah yang disetujui oleh Dewan Perwakilan Rakyat Daerah. APBD membuat rencana pendapatan dan rencana belanja untuk satu tahun yang setiap tahunnya disusun oleh kepala daerah dan disampaikan kepada DPRD untuk ditetapkan.

Pengertian APBD menurut Direktorat Jenderal Pemerintah Umum dan Otonomi Daerah adalah

“Anggaran daerah yang lazim disebut dengan anggaran pendapatan dan belanja daerah (APBD) merupakan gambaran keseluruhan perencanaan keuangan dan program kerja pemerintah daerah selama satu tahun anggaran yang membuat seluruh perkiraan kegiatan dalam bentuk angka-angka baik pada sisi pendapatan maupun pada sisi belanja.”

disetujui bersama oleh pemerintah daerah dan Dewan Perwakilan Rakyat Daerah (APBD) dan ditetapkan dengan peraturan daerah.

Soetjipto dan Sudikdiono (2011) mendefinisikan anggaran sebagai “rencana keuangan mendatang yang berisi pendapatan dan belanja; gambaran strategi pemerintah dalam pengalokasian sumber daya untuk pembangunan, alat pengendalian, instrumen, politik dan disusun dalam periode tertentu”

Dengan demikian, APBD merupakan suatu rencana keuangan pemerintah daerah yang membuat anggaran pendapatan, anggaran belanja dan anggaran pembiayaan untuk satu periode tahun anggaran yang telah disetujui bersama oleh Pemerintah Daerah dan DPRD serta ditetapkan melalui peraturan daerah. Berdasarkan hal diatas, anggaran yang belum ditetapkan dengan peraturan daerah tentu tidak akan bisa dilaksanakan kecuali terdapat ketetapan khusus yang ditetapkan dalam peraturan perundang-undangan yang mengecualikannya.

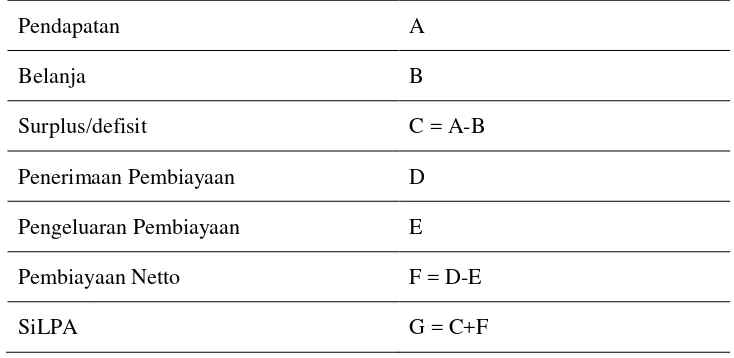

Format APBD sebagaimana ditetapkan dalam Peraturan Menteri Dalam Negeri Nomor 13 tahun 2006 adalah sebagai berikut.

Tabel 2.1.1. Format APBD

Pendapatan A

Belanja B

Surplus/defisit C = A-B

Penerimaan Pembiayaan D

Pengeluaran Pembiayaan E

Pembiayaan Netto F = D-E

2.1.3. Pendapatan Asli Daerah

Pendapatan Asli Daerah merupakan salah satu jenis pendapatan pada pemerintahan daerah. Menurut standar akuntansi pemerintahan (KSAP, 2005) pendapatan adalah semua penerimaan Rekening Kas Umum Negara/Daerah yang menambah ekuitas dana lancar dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah, dan tidak perlu dibayar kembali oleh pemerintah. Pendapatan Pemerintah Daerah terdiri dari pendapatan asli daerah, pendapatan transfer, dan lain-lain pendapatan yang sah. Sedangkan dalam Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 disebutkan bahwa pendapatan asli daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Kelompok pendapatan asli daerah dibagi menurut jenis pendapatan yang terdiri dari:

a. Pajak Daerah b. Retribusi Daerah

c. Hasil Pengelolaan Kekayaan daerah yang dipisahkan; dan d. Lain-lain pendapatan asli daerah yang sah

Berdasarkan Undang-Undang Nomor 28 tahun 2009 disebutkan bahwa Pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan.

Hasil pengelolaan kekayaan daerah yang dipisahkan mencakup: bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD, bagian laba atas penyertaan modal pada perusahaan milik pemerintah/BUMN; dan bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat.

2.1.4. Belanja Pemeliharaan

Belanja pemeliharaan merupakan salah satu rekening obyek belanja dalam pengelolaan keuangan daerah. Menurut Standar Akuntansi Pemerintahan (KSAP, 2005) belanja adalah semua pengeluaran dari Rekening Kas Umum Daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh Pemerintah Daerah.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 dan Nomor 59 Tahun 2007, beberapa pengelompokan belanja dalam penyusunan APBD adalah sebagai berikut:

Belanja pemeliharaan yang merupakan bagian dari belanja barang adalah pengeluaran yang dimaksudkan untuk mempertahankan aset tetap atau aset lainnya yang sudah ada ke dalam kondisi normal tanpa memperhatikan besar kecilnya jumlah belanja. Belanja pemeliharaan meliputi antara lain: pemeliharaan tanah, pemeliharaan gedung dan bangunan kantor, rumah dinas, kendaraan bermotor dinas, perbaikan peralatan dan sarana gedung, jalan, jaringan irigasi, peralatan mesin, dan lain-lain sarana yang berhubungan dengan penyelenggaraan pemerintahan.

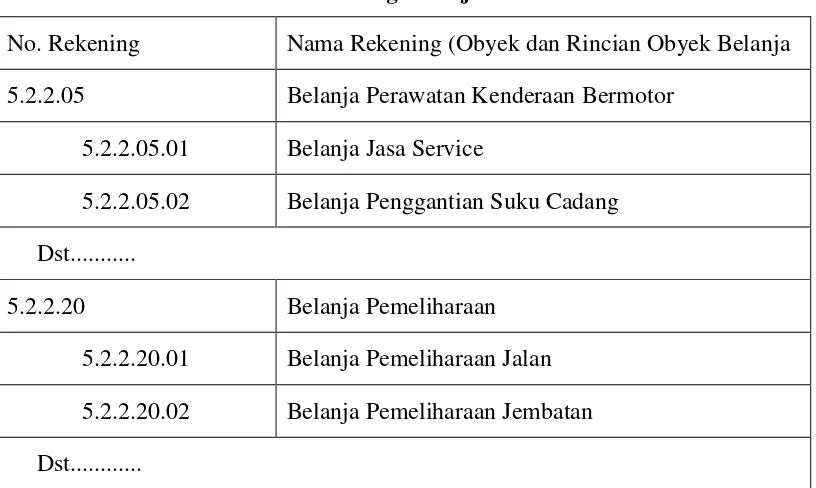

Dalam Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang pedoman pengelolaan keuangan daerah, belanja pemeliharaan untuk aset tetap telah ditetapkan dengan nomor dan nama rekening/akun belanja. Rekening belanja pemeliharaan tersebut dikelompokkan dalam dalam dua objek rekening belanja yakni belanja perawatan kendaraan bermotor untuk menampung seluruh rekening belanja pemeliharaan yang terkait dengan kendaraan bermotor dan belanja pemeliharaan yang menampung seluruh rekening belanja pemeliharaan aset tetap selain dari belanja perawatan kendaraan.

Tabel 2.1.4. Rekening Belanja Pemeliharaan

No. Rekening Nama Rekening (Obyek dan Rincian Obyek Belanja 5.2.2.05 Belanja Perawatan Kenderaan Bermotor

5.2.2.05.01 Belanja Jasa Service

5.2.2.05.02 Belanja Penggantian Suku Cadang Dst...

5.2.2.20 Belanja Pemeliharaan 5.2.2.20.01 Belanja Pemeliharaan Jalan 5.2.2.20.02 Belanja Pemeliharaan Jembatan Dst...

2.1.5. Belanja Modal

terjadi selama tahun anggaran sedangkan beban merupakan nilai perolehan sumber daya yang telah digunakan.

2.1.6. Aset Tetap

Menurut Standar Akuntansi Pemerintahan (KSAP, 2005) Aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari dua belas bulan untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum. Aset tetap terdiri dari: tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi, dan jaringan, aset tetap lainnya; dan konstruksi dalam pengerjaan.

Tanah yang dikelompokkan dalam aset tetap adalah tanah yang dimiliki atau diperoleh dengan maksud untuk digunakan dalam kegiatan operasional pemerintah dan dalam kondisi siap digunakan. Dalam akun tanah termasuk tanah yang digunakan untuk bangunan, jalan, irigasi, dan jaringan.

Peralatan dan mesin mencakup antara lain: alat berat; alat angkutan; alat bengkel dan alat ukur; alat pertanian; alat kantor dan rumah tangga; alat studio, komunikasi, dan pemancar; alat kedokteran dan kesehatan; alat laboratorium; alat persenjataan; komputer; alat eksplorasi; alat pemboran; alat produksi, pengolahan, dan pemurnian; alat bantu eksplorasi; alat keselamatan kerja; alat peraga; dan unit peralatan proses produksi yang masa manfaatnya lebih dari 12 (dua belas) bulan dan dalam kondisi siap digunakan.

meliputi antara lain bangunan gedung; monumen; bangunan menara; dan rambu-rambu.

Jalan, irigasi, dan jaringan mencakup jalan, irigasi, dan jaringan yang dibangun oleh pemerintah serta dikuasai oleh pemerintah dan dalam kondisi siap digunakan. Jalan, irigasi, dan jaringan yang terdapat dalam neraca antara lain meliputi jalan dan jembatan; bangunan air; instalasi; dan jaringan. Akun ini tidak mencakup tanah yang diperoleh untuk pembangunan jalan, irigasi dan jaringan. Tanah yang diperoleh untuk keperluan dimaksud akan dimasukkan dalam akun tanah.

Aset tetap lainnya mencakup aset tetap yang tidak dapat dikelompokkan ke dalam kelompok aset tetap di atas, yang diperoleh dan dimanfaatkan untuk kegiatan operasional pemerintah dan dalam kondisi siap digunakan. Aset tetap lainnya di neraca antara lain meliputi koleksi perpustakaan/buku dan barang bercorak seni/budaya/olah raga.

Konstruksi dalam pengerjaan mencakup aset tetap yang sedang dalam proses pembangunan, yang pada tanggal neraca belum selesai dibangun seluruhnya.

sebagai aset tetap. Barang milik daerah yang rusak berat akan kelompokkan sebagai aset lainnya bila aset tersebut belum dihapuskan.

Menurut Standar Akuntansi Pemerintahan, aset lainnya adalah aset pemerintah yang tidak dapat diklasifikasikan sebagai aset lancar, investasi jangka panjang, aset tetap dan dana cadangan. Aset lainnya antara lain terdiri dari: aset tak berwujud, tagihan penjualan angsuran, tuntutan perbendaharaan/tuntutan ganti rugi (TP/TGR), kemitraan dengan pihak ketiga, dan aset lain-lain. Aset lain-lain digunakan untuk mencatat aset lainnya yang tidak dapat dikelompokkan ke dalam aset tak berwujud, tagihan penjualan angsuran, tuntutan perbendaharaan, tuntutan ganti rugi, dan kemitraan dengan pihak ketiga. Sebagai contoh dari aset lain-lain adalah aset tetap yang dihentikan dari penggunaan aktif pemerintah. Dengan demikian suatu aset tetap dengan kondisi rusak berat harus direklasifikasi ke aset lainnya karena tidak lagi memenuhi definisi aset tetap.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 disebutkan bahwa barang milik daerah adalah semua barang yang dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja Daerah atau perolehan lainnya yang sah. Istilah Barang milik daerah berbeda dengan aset tetap. Dalam barang milik daerah telah termasuk seluruh aset tetap, persediaan, aset lainnya, dan barang milik daerah lainnya yang tidak dicatat dalam neraca.

2.1.7. Penatausahaan dan Pemeliharaan Aset Tetap

dengan ketentuan yang berlaku. Dalam menatausahakan barang milik daerah, kuasa pengguna barang/pengguna barang harus melakukan pendaftaran dan pencatatan barang milik daerah ke dalam Daftar Barang Kuasa Pengguna (DBKP)/Daftar Barang Pengguna (DBP) menurut penggolongan dan kodefikasi barang.

Pengelola barang harus melakukan pendaftaran dan pencatatan barang milik daerah berupa tanah dan/atau bangunan dalam Daftar Barang Milik Daerah (DBMD) menurut penggolongan barang dan kodefikasi barang. Kuasa pengguna barang/pengguna barang harus menyimpan dokumen kepemilikan barang milik daerah selain tanah dan/atau bangunan yang berada dalam penguasaannya. Pengelola barang harus menyimpan dokumen kepemilikan tanah dan/atau bangunan yang berada dalam pengelolaannya.

Selanjutnya dalam Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 disebutkan bahwa pemeliharaan merupakan kegiatan atau tindakan agar semua barang selalu dalam kedaan baik dan siap untuk digunakan secara berdaya guna dan berhasil guna. Pemeliharaan dilakukan terhadap barang inventaris yang sedang dalam unit pemakaian, tanpa merubah, menambah atau mengurangi bentuk maupun kontruksi asal, sehingga dapat dicapai pendayagunaan barang yang memenuhi persyaratan baik dari segi unit pemakaian maupun dari segi keindahan. Penyelenggaraan pemeliharaan dapat berupa:

b. Pemeliharaan sedang adalah pemeliharaan dan perawatan yang dilakukan secara berkala oleh tenaga terdidik/terlatih yang mengakibatkan pembebanan anggaran; dan

c. Pemeliharaan berat adalah pemeliharaan dan perawatan yang dilakukan secara sewaktu-waktu oleh tenaga ahli yang pelaksanaannya tidak dapat diduga sebelumnya, tetapi dapat diperkirakan kebutuhannya yang mengakibatkan pembebanan anggaran.

Perencanaan kebutuhan pemeliharaan barang milik daerah disusun dalam Rencana Kerja dan Anggaran Satuan Kerja Perangkat Daerah dengan memperhatikan data barang yang ada dalam pemakaian. Perencanaan kebutuhan dan pemeliharaan barang milik daerah berpedoman pada standarisasi sarana dan prasarana kerja pemerintahan daerah yang ditetapkan dengan Peraturan Kepala Daerah dan standar harga yang ditetapkan dengan Keputusan Kepala Daerah. Peraturan Kepala Daerah dan Keputusan Kepala Daerah dijadikan acuan sebagai dalam menyusun Rencana Kebutuhan Pemeliharaan Barang Milik Daerah (RKPBMD).

RKPBMD tersebut menjadi dasar penyusunan Rencana Kerja dan Anggaran (RKA) masing-masing satuan kerja perangkat daerah yang pada akhirnya sebagai bahan penyusunan Rancangan APBD.

sebagai Rencana Kebutuhan Pemeliharaan Barang Milik Daerah. Setelah APBD ditetapkan, pembantu pengelola menyusun Daftar Kebutuhan Pemeliharaan Barang Milik Daerah (DKPBMD), sebagai dasar pelaksanaan pemeliharaan barang milik daerah yang ditetapkan dengan Keputusan Kepala Daerah.

Dalam Peraturan Pemerintah Nomor 6 Tahun 2006 disebutkan bahwa pengguna barang dan/atau kuasa pengguna barang bertanggung jawab atas pemeliharaan barang milik negara/daerah yang ada di bawah penguasaannya. Pemeliharaan berpedoman pada Daftar Kebutuhan Pemeliharaan Barang (DKPB). Biaya pemeliharaan barang milik negara/daerah dibebankan pada Anggaran Pendapatan dan Belanja Negara/Daerah. Kuasa pengguna anggaran wajib membuat daftar hasil pemeliharaan barang yang berada dalam kewenangannya dan melaporkan/menyampaikan daftar hasil pemeliharaan barang tersebut kepada pengguna barang secara berkala. Pengguna barang atau pejabat yang ditunjuk, meneliti laporan dan menyusun daftar hasil pemeliharaan barang yang dilakukan dalam satu tahun anggaran sebagai bahan untuk melakukan evaluasi mengenai efisiensi pemeliharaan barang milik negara/daerah.

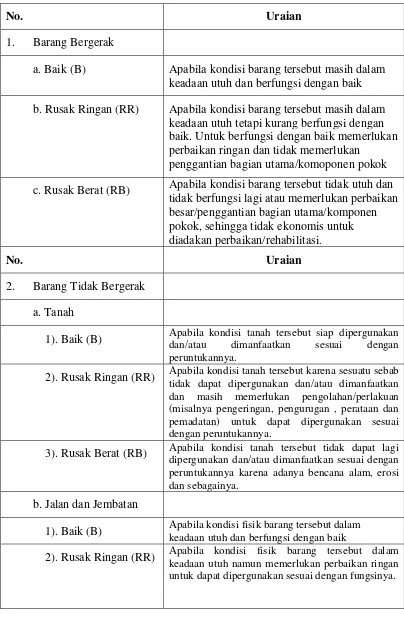

Tabel 2.1.7. Kriteria Kondisi Barang

No. Uraian

1. Barang Bergerak

a. Baik (B) Apabila kondisi barang tersebut masih dalam keadaan utuh dan berfungsi dengan baik b. Rusak Ringan (RR) Apabila kondisi barang tersebut masih dalam

keadaan utuh tetapi kurang berfungsi dengan baik. Untuk berfungsi dengan baik memerlukan perbaikan ringan dan tidak memerlukan

penggantian bagian utama/komoponen pokok c. Rusak Berat (RB) Apabila kondisi barang tersebut tidak utuh dan

tidak berfungsi lagi atau memerlukan perbaikan besar/penggantian bagian utama/komponen pokok, sehingga tidak ekonomis untuk diadakan perbaikan/rehabilitasi.

No. Uraian

2. Barang Tidak Bergerak a. Tanah

1). Baik (B) Apabila kondisi tanah tersebut siap dipergunakan dan/atau dimanfaatkan sesuai dengan peruntukannya.

2). Rusak Ringan (RR) Apabila kondisi tanah tersebut karena sesuatu sebab tidak dapat dipergunakan dan/atau dimanfaatkan dan masih memerlukan pengolahan/perlakuan (misalnya pengeringan, pengurugan , perataan dan pemadatan) untuk dapat dipergunakan sesuai dengan peruntukannya.

3). Rusak Berat (RB) Apabila kondisi tanah tersebut tidak dapat lagi dipergunakan dan/atau dimanfaatkan sesuai dengan peruntukannya karena adanya bencana alam, erosi dan sebagainya.

b. Jalan dan Jembatan

1). Baik (B) Apabila kondisi fisik barang tersebut dalam keadaan utuh dan berfungsi dengan baik

No. Uraian

3). Rusak Berat (RB) Apabila kondisi fisik barang tersebut dalam keadaan tidak utuh/tidak berfungsi dengan baik dan memerlukan perbaikan dengan biaya besar.

c. Bangunan

1). Baik (B) Apabila bangunan tersebut utuh dan tidak memerlukan perbaikan yang berarti kecuali pemeliharaan rutin.

2). Rusak Ringan (RR) Apabila bangunan tersebut masih utuh, memerlukan pemeliharaan rutin dan perbaikan ringan pada komponen-komponen bukan konstruksi utama. 3). Rusak Berat (RB) Apabila bangunan tersebut tidak utuh dan tidak dapat dipergunakan lagi.

Berdasarkan penjelasan di atas, dapat disimpulkan bahwa barang milik negara ataupun daerah dengan kondisi rusak berat, tidak akan dapat dimasukkan atau digolongkan sebagai bagian dari aset tetap di neraca. Hal ini tentu sesuai dengan Pernyataan Standar Akuntansi Pemerintahan yang menyebutkan bahwa bahwa aset tetap harus dalam kondisi siap pakai untuk digunakan. Barang milik negara ataupun daerah dengan kondisi rusak berat akan dikelompokkan atau digolongkan sebagai aset lain-lain dalam neraca sepanjang barang tersebut belum dilakuan penghapusan.

barang setelah mendapat persetujuan gubernur/bupati/walikota atas usul pengelola barang untuk barang milik daerah.

Berdasarkan uraian di atas, maka jenis aset tetap seperti: tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi, dan jaringan, dan aset tetap yang kondisinya rusak berat tidak dapat dikelompokkan atau diklasifikasikan sebagai aset tetap. Barang milik daerah yang rusak berat tersebut akan dicatat sebagai aset lainnya sepanjang belum dilakukan penghapusan melalui keputusan Kepala Daerah.

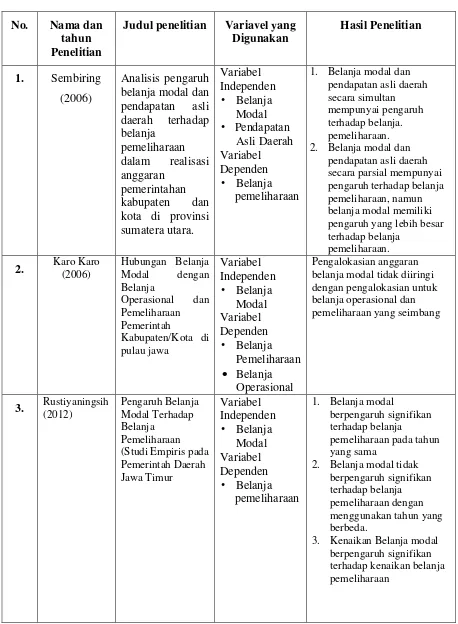

2.2. Review Penelitian Terdahulu

Penelitian Sembiring (2009) tentang “Analisis Pengaruh Belanja Modal dan Pendapatan Asli Daerah Terhadap Belanja Pemeliharaan Dalam Realisasi Anggaran Pemerintahan Kabupaten dan Kota di Propinsi Sumatera Utara” menunjukkan bahwa belanja modal dan pendapatan asli daerah secara simultan mempunyai pengaruh terhadap belanja pemeliharaan. Belanja modal dan pendapatan asli daerah secara parsial mempunyai pengaruh terhadap belanja pemeliharaan, namun belanja modal memiliki pengaruh yang lebih besar terhadap belanja pemeliharaan.

pengalokasian untuk belanja operasional dan pemeliharaan yang seimbang. Penyebabnya adalah karena tidak akuratnya Pemerintah Daerah dalam mengalokasikan anggaran terhadap proyek/kegiatan.

Rustiyaningsih (2012) meneliti pengaruh belanja modal terhadap belanja pemeliharaan (Studi Empiris pada Pemerintah Daerah Jawa Timur). Hasil penelitian menemukan bahwa belanja modal berpengaruh signifikan terhadap belanja pemeliharaan pada tahun yang sama serta belanja modal tidak berpengaruh signifikan terhadap belanja pemeliharaan dengan menggunakan tahun yang berbeda. Kenaikan belanja modal berpengaruh signifikan terhadap kenaikan belanja pemeliharaan.

Abdullah dan Halim (2004) menemukan bahwa terdapat hubungan yang signifikan antara belanja modal dengan belanja pemeliharaan. Pendapatan yang bersumber dari dana perimbangan berpengaruh terhadap anggaran belanja modal yakni apabila terdapat kenaikan dalam dana perimbangan akan mengakibatkan kenaikan dalam belanja modal.

Tabel 2.2. Review Penelitian Terdahulu

No. Nama dan

tahun Penelitian

Judul penelitian Variavel yang Digunakan

Hasil Penelitian

1. Sembiring (2006)

Analisis pengaruh belanja modal dan pendapatan asli daerah terhadap belanja pemeliharaan dalam realisasi anggaran pemerintahan kabupaten dan kota di provinsi sumatera utara.

Variabel Independen

• Belanja

Modal

• Pendapatan

Asli Daerah Variabel Dependen

• Belanja

pemeliharaan

1. Belanja modal dan pendapatan asli daerah secara simultan mempunyai pengaruh terhadap belanja. pemeliharaan. 2. Belanja modal dan

pendapatan asli daerah secara parsial mempunyai pengaruh terhadap belanja pemeliharaan, namun belanja modal memiliki pengaruh yang lebih besar terhadap belanja

pemeliharaan.

2. Karo Karo

(2006) Hubungan Belanja Modal dengan Belanja Operasional dan Pemeliharaan Pemerintah Kabupaten/Kota di pulau jawa Variabel Independen

• Belanja

Modal Variabel Dependen

• Belanja

Pemeliharaan • Belanja

Operasional

Pengalokasian anggaran belanja modal tidak diiringi dengan pengalokasian untuk belanja operasional dan pemeliharaan yang seimbang

3. Rustiyaningsih (2012) Pengaruh Belanja Modal Terhadap

Belanja Pemeliharaan (Studi Empiris pada Pemerintah Daerah Jawa Timur

Variabel Independen

• Belanja

Modal Variabel Dependen

• Belanja

pemeliharaan

1. Belanja modal

berpengaruh signifikan terhadap belanja

pemeliharaan pada tahun yang sama

2. Belanja modal tidak berpengaruh signifikan terhadap belanja pemeliharaan dengan menggunakan tahun yang berbeda.

No. Nama dan tahun Penelitian

Judul penelitian Variavel yang Digunakan

Hasil Penelitian

4. Abdullah dan Halim

(2008)

Pengalokasian Bela nja Fisik dalam Anggaran

Pemerintah Daerah: Studi Empiris atas Determinan dan Konsekuensinya Terhadap Belanja Pemeliharaan Variabel Independen

• Belanja

Modal

• Dana

Perimbangan Variabel

Dependen

• Belanja

Pemeliharaan

1.Terdapat hubungan yang signifikan antara belanja modal dengan belanja pemeliharaan.

2.Pendapatan yang bersumber dari dana perimbangan berpengaruh terhadap anggaran belanja modal

5. Thomassen (1999) Capital Budgetting for a state Revenues and costs capital consumption

Setengah negara bagian (state) di Amerika Serikat yang melaporkan pos belanja modal dan non belanja modal secara terpisah telah gagal

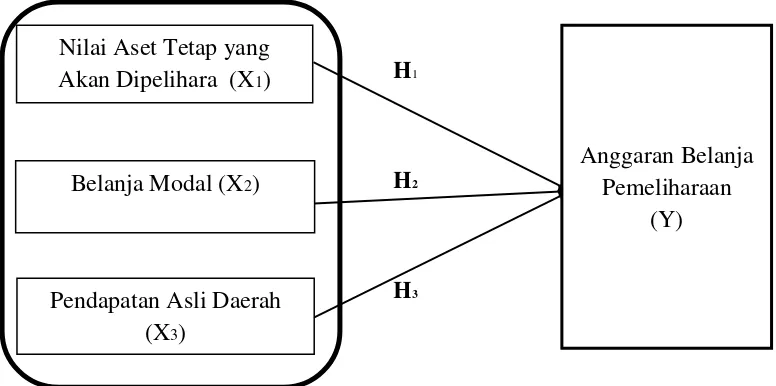

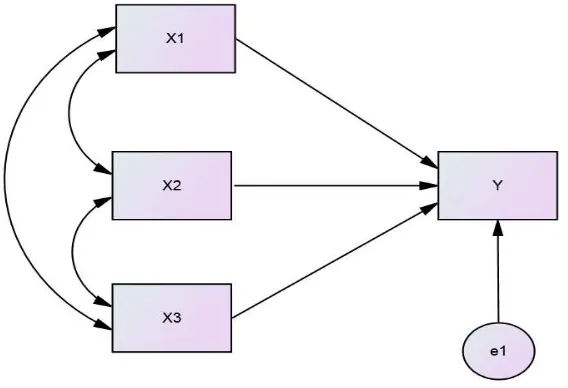

2.3. Kerangka Konseptual

Berdasarkan rumusan masalah penelitian dan landasan teori, maka kerangka konsep penelitian ini adalah sebagai berikut:

H1

H2

[image:45.595.109.497.238.431.2]H3

Gambar 2.3. Kerangka Konseptual

Berdasarkan gambar 2.3 di atas terdapat satu variabel dependen (Y) yaitu Anggaran Belanja Pemeliharaan dan tiga variabel independen yaitu Nilai Aset Tetap yang Akan Dipelihara (X

1), Belanja Modal (X2) dan Pendapatan Asli Daerah (X3). Ketiga variabel independen tersebut diperkirakan akan

mempengaruhi anggaran belanja pemeliharaan yakni dapat menaikkan dan menurunkan anggaran belanja pemeliharaan.

Nilai aset tetap yang akan dipelihara yang dimiliki secara sah oleh Pemerintah Daerah tentu seharusnya mempengaruhi anggaran belanja pemeliharaan dalam penyusunan APBD. Semakin besarnya nilai aset tetap yang

Anggaran Belanja Pemeliharaan

(Y)

Pendapatan Asli Daerah (X3)

akan dipelihara tentu berdampak pada semakin besarnya anggaran belanja pemeliharaan yang harus disediakan dalam APBD. Hal ini untuk menjaga agar aset tetap tersebut tetap terpelihara dan dapat digunakan untuk penyelenggaraan pemerintahan dan pelayanan masyarakat. Aset tetap yang akan dipelihara oleh Pemerintahan Daerah tidak termasuk aset tetap yang dimiliki Pemerintah Pusat atau Pemerintahan Daerah lainnya yang terdapat pada wilayah Pemerintahan Daerah yang bersangkutan.

Anggaran belanja modal adalah untuk memperoleh atau menambah aset tetap dan aset lainnya, penambahan aset tersebut juga harus diikuti dengan penambahan belanja pemeliharaan sehingga pemerintah daerah tsb dapat memanfaatkan secara efektif sesuai dengan kegunaannya. Untuk mendapatkan aset tetap, pemerintah daerah cukup merealisasikan anggaran belanja modal pada tahun berjalan sedangkan untuk belanja pemeliharaan pemerintah daerah harus mengeluarkan secara rutin dan terus menerus selama aset tersebut dimiliki oleh pemerintah daerah sehingga penambahan jumlah aset pemerintah daerah setiap tahunnya seharusnya juga meningkat jumlah anggaran belanja pemeliharaan.

2.4. Hipotesis Penelitian

Hipotesis merupakan dugaan atau jawaban sementara terhadap masalah yang akan diuji kebenarannya, melalui analisis data yang relevan maka kebenarannya akan diketahui setelah dilakukan penelitian. Berdasarkan hal di atas, maka peneliti membuat hipotesis sebagai berikut:

“Nilai Aset Tetap yang Akan Dipelihara (X1), Belanja Modal (X2) dan Pendapatan Asli Daerah (X3) secara simultan dan parsial berpengaruh terhadap

Anggaran Belanja Pemeliharaan dalam penyusunan APBD pada kabupaten/kota di

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian ini merupakan penelitian kuantitatif, yaitu penelitian yang menggunakan metode ilmiah yang memiliki kriteria seperti: berdasarkan fakta, menggunakan prinsip analisa, menggunakan hipotesa, menggunakan ukuran objektif dan meggunakan data kuantitatif. Teknik dasar yang digunakan dalam penelitian ini adalah analisa data sekunder. Menurut Indriantoro dan Supomo (2011: 147), data sekunder adalah data yang diperoleh peneliti secara tidak langsung melalui media perantara yang telah dipublikasikan kepada masyarakat pengguna. Sumber data dalam penelitian ini diperoleh dari dokumen Laporan APBD kabupaten/kota di Provinsi Sumatera Utara yang dipublikasikan oleh Departemen Keuangan Ditjen Perimbangan Keuangan Pusat dan Daerah melalui situs

Sumatera Utara.

3.2. Lokasi dan Waktu Penelitian

Lokasi penelitian dilaksanakan di seluruh Pemerintahan Daerah di wilayah Provinsi Sumatera Utara yang dijadikan sebagai sampel. Waktu penelitian dilakukan bulan Februari 2015-Juni 2015.

3.3. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah Pemerintahan Kabupaten/Kota di wilayah Provinsi Sumatera Utara yakni sejumlah 33 Pemerintahan Kabupaten/Kota.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi. Apabila populasi besar, sehingga peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti menggunakan sampel yang diambil dari populasi itu. Sebab itu, sampel yang diambil dari populasi harus benar-benar representatif (mewakili). Jika sampel kurang representatif, akan mengakibatkan nilai yang dihitung dari sampel tidak cukup tepat untuk menduga nilai populasi yang sesungguhnya (Sugiyono, 2007: 116).

Pemilihan sampel dilakukan dengan teknik purposive sampling dengan kriteria sebagai berikut:

1. Neraca Pemerintahan Daerah Kabupaten/kota di Sumatera Utara yang di

publikasikan melalui situs Departemen Keuangan Ditjen Perimbangan

Keuangan Pusat dan Daera

2. Pemerintahan kabupaten/kota di sumatera utara yang telah menyerahkan

dan mempublikasikan APBD dan Penjabaran APBD secara konsisten

dari tahun 2012-2014 melalui situs Departemen Keuangan Ditjen

Perimbangan Keuangan Pusat dan Daerah

Biro Keuangan Kantor Gubernur Sumatera Utara.

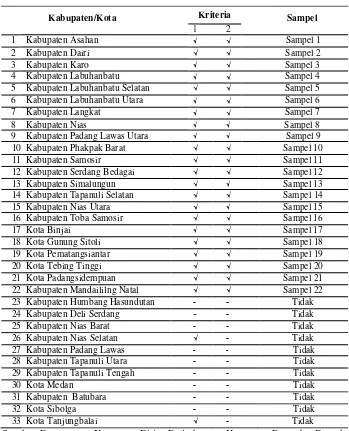

Berdasarkan kriteria di atas, maka sampel yang memenuhi syarat dalam

penelitian ini berjumlah 22 Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara

= 66 sampel observasi. Berikut ini disajikan daftar nama sampel yang dipilih

berdasarkan purposive sampling tersebut.

[image:50.595.132.481.256.687.2]Tabel 3.3. Daftar Nama Sampel Periode Tahun 2012-2014

Tabel 3.2 Populasi dan Kriteria Pengambilan Sampel

Kabupaten/Kota Kriteria Sampel

1 2

1 Kabupaten Asahan √ √ Sampel 1

2 Kabupaten Dairi √ √ Sampel 2

3 Kabupaten Karo √ √ Sampel 3

4 Kabupaten Labuhanbatu √ √ Sampel 4

5 Kabupaten Labuhanbatu Selatan √ √ Sampel 5

6 Kabupaten Labuhanbatu Utara √ √ Sampel 6

7 Kabupaten Langkat √ √ Sampel 7

8 Kabupaten Nias √ √ Sampel 8

9 Kabupaten Padang Lawas Utara √ √ Sampel 9

10 Kabupaten Phakpak Barat √ √ Sampel 10

11 Kabupaten Samosir √ √ Sampel 11

12 Kabupaten Serdang Bedagai √ √ Sampel 12

13 Kabupaten Simalungun √ √ Sampel 13

14 Kabupaten Tapanuli Selatan √ √ Sampel 14

15 Kabupaten Nias Utara √ √ Sampel 15

16 Kabupaten Toba Samosir √ √ Sampel 16

17 Kota Binjai √ √ Sampel 17

18 Kota Gunung Sitoli √ √ Sampel 18

19 Kota Pematangsiantar √ √ Sampel 19

20 Kota Tebing Tinggi √ √ Sampel 20

21 Kota Padangsidempuan √ √ Sampel 21

22 Kabupaten Mandaililng Natal √ √ Sampel 22

23 Kabupaten Humbang Hasundutan - - Tidak

24 Kabupaten Deli Serdang - - Tidak

25 Kabupaten Nias Barat - - Tidak

26 Kabupaten Nias Selatan √ - Tidak

27 Kabupaten Padang Lawas - - Tidak

28 Kabupaten Tapanuli Utara - - Tidak

29 Kabupaten Tapanuli Tengah - - Tidak

30 Kota Medan - - Tidak

31 Kabupaten Batubara - - Tidak

32 Kota Sibolga - - Tidak

33 Kota Tanjungbalai √ - Tidak

3.4. Metode Pengumpulan Data

Teknik pengumpulan data untuk penelitian ini adalah dengan mendapatkan

Neraca Pemerintahan Daerah untuk tahun anggaran 2011-2013 melalui situs

APBD dan Penjabaran APBD Tahun Anggaran 2012- 2014 pada seluruh

Pemerintahan Daerah di wilayah Provinsi Sumatera Utara. Data yang diambil adalah

anggaran belanja modal, anggaran pendapatan asli daerah dan anggaran belanja

pemeliharaan dari APBD tahun 2012 dan 2014 serta data aset tetap dari neraca untuk

tahun buku 2011 dan 2013.

3.5 Defenisi Operasional dan Metode Pengukuran Variabel

Menurut Erlina (2011 : 48) defenisi operasional adalah menjelaskan karakteristik dari obyek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian. Dengan defenisi operasional, peneliti dapat mengumpulkan, mengukur, atau menghitung informasi melalui logika empiris. Istilah-istilah dalam defenisi operasional harus dapat diuji dan mempunyai rujukan empiris.

Variabel penelitian dan defenisi operasional menjelaskan variabel-variabel yang digunakan dalam penelitian. Penelitian ini terdiri dari tiga variabel eksogen dan satu variabel endogen, dan dijelaskan sebagai berikut:

3.5.1. Variabel Eksogen (independen)

Variabel independen (variabel bebas) yang digunakan dalam penelitian

adalah:

1) Nilai Aset Tetap yang Akan Dipelihara (X1) yakni dengan menggunakan

dikurang dengan konstruksi dalam pengerjaan. Dalam hal ini Nilai Aset Tetap yang digunakan adalah: Tanah, Peralatan, dan Mesin, Gedung dan Bangunan, Jalan Irigasi dan Jaringan, serta aset tetap lainnya yang masuk dalam kategori kondisi baik dan rusak ringan. Aset Tetap berupa konstruksi dalam pengerjaan tidak akan dimasukkan karena belum membutuhkan pemeliharaan. Data nilai aset tetap yang akan dipelihara yang digunakan adalah data tahun 2011-2013

2) Belanja Modal (X2) dalam penelitian ini diartikan sebagai pengeluaran

yang dilakukan dalam rangka menambah aset atau kekayaan daerah kabupaten dan kota yang masa manfaatnya lebih dari satu tahun anggaran, yang meliputi antara lain belanja untuk perolehan tanah, gedung dan bangunan, peralatan, dan aset tak berwujud. Variabel ini diukur dari jumlah anggaran belanja modal tahun 2012-2014 dengan skala pengukurannya ialah rasio.

3) Pendapatan Asli Daerah (X3) yakni dengan menggunakan jumlah anggaran

pendapatan asli daerah pada APBD tahun 2012-2014. Pendapatan asli daerah meliputi pendapatan berasal dari: pajak daerah, retribusi derah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah.

3..5.2 Variabel Endogen (dependen)

Variabel dependen (variabel terikat) dalam penelitian ini adalah anggaran

belanja pemeliharaan. Anggaran belanja pemeliharaan merupakan jumlah anggaran

dikelompokkan sebagai bagian dari belanja barang dan jasa untuk tahun anggaran

2012-2014.

Defenisi operasional dari seluruh variabel dapat diuraikan dan dilihat pada

[image:53.595.108.520.276.745.2]tabel berikut ini:

Tabel 3.5.2

Defenisi Operasional

Variabel Defenisi Operasional Parameter Skala Pengukuran

Anggaran Belanja Pemeliharaan (Y)

Merupakan pengeluaran yang dimaksudkan untuk mempertahankan aset tetap yang sudah ada atau yang telah dimiliki ke dalam kondisi normal tanpa memperhatikan besar kecilnya jumlah belanja. Jumlah anggaran yang dialokasikan untuk belanja pemeliharaan aset tetap dalam APBD yang dikelompokkan sebagai bagian dari belanja barang untuk tahun anggaran 2012-2014. Rasio

Nilai Aset Tetap yang Akan dipelihara (X1).

Merupakan aset berwujud dengan kondisi

yang baik dan rusak ringan, stelah dikurangi dengan konstruksi dalam

pengerjaan, yang mempunyai masa manfaat lebih dari dua belas bulan untuk digunakan dalam kegiatan perintahan atau

dimanfaatkan oleh masyarakat umum

Jumlah nilai aset tetap dalam kondisi baek dan rusak ringan dikurangi dengan konstruksi dalam pengerjaan Rasio Belanja Modal (X2)

Pengeluaran yang dilakukan dalam rangka menambah aset dan kekayaan daerah yang

Jumlah anggaran belanja modal tahun 2012-2014

masa manfaatnya lebih dari dua belas bulan, belanja modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan dan aset tak berwujud.

Pendapatan Asli Daerah

(X3)

Penerimaan

pemerintahan daerah kabupaten/kota yang bersumber dari pajak daerah, retribusi daerah hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah Jumlah anggaran pendapatan asli daerah dalam APBD Tahun 2012-2014. Rasio

3.6. Metode Analisis Data

Analisis data dalam penelitian ini menggunakan metode analisis jalur (path analysis) dengan bantuan Structural Equation Modeling (SEM) yang dioperasikan melalui program AMOS versi 22. Yakni data sekunder tersebut akan diolah dengan menggunakan AMOS versi 22.

3.6.1. Analisis Jalur

Dalam penelitian ini digunakan metode estimasi maximum likelihood

[image:55.595.136.420.254.448.2](ML) dengan menggunakan uji asumsi normalitas multivariat, serta dalam jumlah sampel besar maka metode estimasi maximum likelihood hasilnya akan mendekati metode estimasi bayesian atau hasilya sama dengan metode bayesian.

Gambar 3.6.1 Model Analisis Jalur

Berdasarkan gambar diatas hipotesis penelitian yang akan di uji adalah Nilai Aset Tetap yang Akan Dipelihara (X1) berpengaruh terhadap Anggaran

Belanja Pemeliharaan (Y), Belanja Modal (X2) berpengaruh terhadap Anggaran

Belanja Pemeliharaan (Y), Pendapatan Asli Daerah (X3) berpengaruh terhadap

Untuk mengetahui signifikan atau tidak dilakukan perbandingan nilai

credible interval lower bound dan upper bound, Ghozali (2014:349) menyatakan jika dalam range literval lower bound dan upper bound memuat angka 0, maka pengaruh tidak signifikan secara statistik.

3.6.2. Uji Normalitas Multivariate

Asumsi terpenting yang berkaitan dengan model persamaan struktural dalam analisis struktur covariance dan mean adalah data harus bersekala normal secara multivriate. Hasil kajian dari studi empiris yang dilakukan oleh Westeral (1995) Terhadap penggunaan SEM dengan data non-normal multivariate di temukan beberapa hal sebagai berikut:

1) Data yang semakin meningkat non-normal distrisbusinya,maka nilai chi-squares yang dihasilka dari metode estimasi maximum likelihood (ML) aka menjadi sangat besar nilai chi-square-nya.

2) Jika jumlah sampel menurun dan non-normal meningkat penelitian akan menghadapi analisis yang gagal dalam melakukan konvergensi.

3) Jika data non-normal maka ukuran Fit indeks seperti Tucker-lewis Index

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Objek dalam penelitian ini adalah seluruh kabupaten/kota di sumatera utara yang terdiri dari 33 kabupaten/kota. Jumlah observasi atau data amatan dalam penelitian ini sebanyak 66 observasi, data didapatkan dari Neraca Pemerintahan Daerah dan APBD tahun 2012-2014 yang dipublikasikan melalui situs Departemen Keuangan Ditjen Perimbangan Keuangan Pusat dan Daerah Utara. Namun, diantara 33 kabupaten/kota yang menjadi objek penelitian, ada sebelas kabupaten/kota yang tidak memenuhi kriteria pemelihan sampel, sebelas kabupaten/kota tersebut tidak mempublikasikan laporan APBD dan Neraca Pemerintahan Daerah.

4.2. Hasil Penelitian

4.2.1 Uji Normalitas Multivariate

Seperti pada banyak metode statistik lainnya, SEM juga mensyaratkan data berdistribusi normal. Uji normalitas yang dilakukan pada SEM dengan pengujian normalitas semua variabel secara bersama-sama yang disebut dengan

multivariate normality. Untuk melihat jika sebuah distribusi dikatakan normal jika keruncingan tidak ada menceng ke kiri atau ke kanan serta mempunyai keruncingan yang ideal dengan angka pembanding pada tabel z. Apabila angka multivariate tersebut berada diantara angka z tabel (−�

(1−1

2�)

<���� <�(1−1 2�)

)

kepercayaan 95%. Pada tingkat kepercayaan tersebut tingkat signifikansi 100%-95%=5% dan angka z adalah ±1,96.

Tabel 4.1

Assessment of normality (Group number 1)

Variable min max skew c.r. kurtosis c.r.

X3 26103000000,000 286832000000,000 ,420 ,804 -,626 -,599

X2 275364000000,000 982983000000,000 ,954 1,827 ,410 ,392

X1 669277000000,000 7080829000000,000 -,001 -,002 -,207 -,198

Y 12585074858,000 106113031145,000 1,180 2,259 ,656 ,628

Multivariate -,052 -,018

Sumber : Lampiran 1, data diolah

Berdasarkan Tabel 4.1 dapat dilihat bahwa secara keseluruhan (multivariat) didapat angka multivariate sebesar -0,018 dan angka tersebut terletak diantara angka z tabel yaitu -1,96 < -0,018<1,96 ini membuktikan bahwa data berdistribusi normal.

4.2.2 Analisis Korelasi

Analisis korelasi antar variabel nilai Aset Tetap yang Akan Dipelihara, Belanja Modal dan Pendapatan Asli Daerah mempunyai hubungan ditunjukkan pada hasil output berikut ini :

Tabel 4.2

[image:58.595.239.382.565.708.2]Dari hasil korelasi data diatas nilai estimasi bernilai positif. Hal ini berarti telah terlihat jelas bahwa terdapat korelasi (hubungan) antara tiga variabel eksogen (independen).

Tabel 4.3

Implied (for all variables) correlations

X3 X2 X1 Y

X3 1,000

X2 ,708 1,000

X1 ,670 ,385 1,000

Y ,069 -,134 ,096 1,000

Sumber : Lampiran 2, data diolah

Besarnya nilai korelasi antara variabel endogen dengan variabel eksogen antara lain:

1. Korelasi antara variabel X1 dengan variabel Y adalah : rx1y = 0,096

berdasarkan perhitungan diperoleh nilai korelasi antara variabel X1 dengan variabel Y sebesar 0,096, yang menunjukkan bahwa hubungan X1 dengan Y adalah positif.

2. Korelasi antara variabel X2 dengan variabel Y adalah : rx2y = -0,134

3. Korelasi antara variabel X3 dengan variabel Y adalah : rx3y = 0,069

berdasarkan perhitungan diperoleh nilai korelasi antara variabel X3 dengan variabel Y sebesar 0,069, yang menunjukkan bahwa hubungan X3 dengan Y adalah positif.

4.2.2.1 Pengaruh Langsung (Direct Effect)

Untuk menghitung pengaruh langsung (direct effect) digunakan formula sebagai berikut : besarnya pengaruh langsung variabel endogen (dependen) terhadap variabel eksogen (independen) adalah:

= Pxuxi X Pxuxi

atau dapat dilihat pada hasil output dibawah ini:

Tabel 4.4

Direct Effects (Group number I-Default Model)

X3 X2 X1

Y ,114 -,051 ,001 Sumber: Lampiran 3, data diolah

Sedangkan nilai standardized dapat dilihat pada hasil output berikut ini:

Tabel 4.5

Standardized Direct Effect (Group number I-Default Model)

X3 X2 X1

4.2.2.2 Pengaruh Total (Total Effect)

Besarnya pengaruh total pengaruh variabel endogen (dependen) terhadap variabel eksogen (independen) adalah penjumlahan besarnya pengaruh langsung dengan besarnya pengaruh tidak langsung : = [����� × �����] + [����� × �����],

[image:61.595.238.387.304.380.2]atau dapat dilihat pada hasil output dibawah ini:

Tabel 4.6

Total Effects (Group number I-Default Model)

X3 X2 X1

Y ,114 -,051 ,001 Sumber: Lampiran 3, data diolah

Sedangkan nilai standardized dapat dilihat pada hasil output berikut ini:

Tabel 4.7

Standardized Total Effect (Group number I-Default Model)

X3 X2 X1

Y ,035 -,362 ,231 Sumber: Lampiran 3, data diolah

Dari hasil output diatas pada total effects memiliki hasil yang sama pada

[image:61.595.238.390.475.551.2]Gambar 4.1

Model Analisis Jalur

Sumber: Lampiran 4, data diolah

Dari gambar model jalur diatas, maka dapat dilihat hasil analisis yang dilakukan berdasarkan keterangan gambar di atas, sebagai berikut:

1. Analisis Regresi

Diperoleh nilai beta, sebagai berikut : Untuk X1, yakni ρyx1 = 0,001

Untuk X2, yakni ρyx2 = -0,051 Untuk X3, yakni ρyx3 = 0,114 2. Kovariasi

3. Means

X1 = 3719315045454,550 X2 = 527605909090,909 X3 = 127901454545,455 4. Varians

X1 = 2424107796022310000000000 X2 = 34381600969416300000000 X3 = 4804358407254480000000

5. Persamaan struktur untuk model diatas adalah sebagai berikut:

Y = 0,001 X1 - 0,051 X2 + 0,114 X3 + €

4.2.3. Pengujian Hipotesis

Setelah secara overall sebuah structural model dapat dianggap fit, proses selanjutnya adalah melihat apakah ada hubungan yang signifikan dan erat antara variabel eksogen dengan variabel endogen. Hipotesis dalam pengujian ini adalah H0 diterima apabila tidak ada hubungan antara varibel endogen dengan variabel eksogen, sebaliknya H0 ditolak apabila terdapat hubungan antara varibel endogen dengan variabel eksogen.

Gambar 4.2

Analisis Jalur Menggunakan AMOS versi 22

Sumber : Data diolah peneliti (2015)

Hasil pengujian hipotesis terhadap Anggaran Belanja Pemeliharaan dengan melihat indikator Aset Tetap yang Akan Dipelihara (X1), Belanja Modal (X2) dan Pendapatan Asli Daerah (X3) dijelaskan pada Gambar 4.3. Dasar pengambilan keputusan yaitu dapat langsung dilihat pada kolom p (probability). Jika p > 0,05 maka H0 diterima, jika p < 0,05 maka H0 ditolak. Gambar 4.3 dapat dilihat sebagai berikut:

Tabel 4.8

Estimasi Parameter dengan Maximum Likelihood

[image:64.595.179.447.591.712.2]Tabel 4.9

Standardize Regression

Estimate Y <--- X1 ,231 Y <--- X2 -,362 Y <--- X3 ,035 Sumber : Lampiran 1,data diolah

4.2.3.1 Pengaruh Nilai Aset Tetap yang Akan Dipelihara Terhadap Anggaran

Belanja Pemeliharaan

Berdasarkan hasil AMOS pada Gambar 4.2 diketahui nilai p untuk pengaruh NilaiAset Tetap yang Akan Dipelihara (X1) terhadap Anggaran Belanja

Pemeliharaan (Y) adalah 0,015 angka ini di bawah 0,05 sehingga H0 ditolak. Dengan demikian berarti ada hubungan yang nyata (signifikan) antara variabel Aset Tetap yang Akan Dipelihara (X1) terhadap Anggaran Belanja Pemeliharaan

(Y) pada tingkat kepercayaan 5%.

4.2.3.2 Pengaruh Belanja Modal Terhadap Anggaran Belanja Pemeliharaan

Berdasarkan hasil AMOS pada Gambar 4.2 diketahui nilai p untuk pengaruh Belanja Modal (X2) terhadap Anggaran Belanja Pemeliharaan (Y)

adalah 0,030 angka ini di bawah 0,05 sehingga H0 ditolak. Ini berarti ada hubungan yang nyata (signifikan) antara variabel Belanja Modal (X2) terhadap Anggaran Belanja Pemeliharaan (Y) pada tingkat kepercayaan 5%.

4.2.3.3 Pengaruh Pendapatan Asli Daerah Terhadap Anggaran Belanja

Berdasarkan hasil AMOS pada Gambar 4.2 diketahui nilai p untuk pengaruh Pendapatan Asli Daerah (X3) terhadap Anggaran Belanja Pemeliharaan

(Y) adalah 0,916 angka ini di atas 0,05 sehingga H0 diterima. Ini berarti tidak ada hubungan yang nyata (signifikan) antara variabel Pendapatan Asli Daerah (X3)

terhadap Anggaran Belanja Pemeliharaan (Y) pada tingkat kepercayaan 5%. Variabel Pendapatan Asli Daerah (X3) mempunyai koefisien positif sebesar 0,114. Artinya apabila nilai koefisiennya tetap (konstan) maka kenaikan Pendapatan Asli Daerah sebesar 1 (satuan) akan menurunkan anggaran belanja pemeliharaan sebesar 0,114 satuan.

BD kepada DPRD.

4.3. Pembahasan

4.3.1 Pengaruh Nilai Aset Tetap yang Akan Dipelihara Terhadap Anggaran

Belanja Pemeliharaan

Berdasarkan hasil AMOS pada Gambar 4.2 diketahui nilai p untuk pengaruh NilaiAset Tetap yang Akan Dipelihara (X1) terhadap Anggaran Belanja

Pemeliharaan (Y) adalah 0,015 angka ini di bawah 0,05 sehingga H0 ditolak. Ini berarti ada hubungan yang nyata (signifikan) antara variabel