i SKRIPSI

PENGARUH CAMEL DAN INDEKS CORPORATE GOVERNANCE TERHADAP NILAI PERUSAHAAN PERBANKAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

OLEH

DIAN PUTRA UTAMA 100503149

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ii

LEMBAR PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh CAMEL & Indeks Corporate Governace Terhadap Nilai Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 2015

iii

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Allah SWT dan Rasul-Nya Nabi Muhammad SAW atas segala rahmat, berkah dan karunia-Rasul-Nya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh CAMEL & Indeks Corporate Governace Terhadap Nilai Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”.

Dalam penyusunan skripsi ini penulis telah banyak mendapatkan bimbingan, saran, motivasi, bantuan dan doa dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec, Ac, Ak. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, SE, MAFIS, Ak. Dan Bapak Drs. Hotmal Jafar, SE, MM, Ak. selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 3. Bapak Drs. Firman Syarif, SE, MSi, Ak. dan Ibu Dra. Mutia Ismail, SE,

MM, Ak. selaku Ketua dan Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

iv

5. Ayahanda dan Ibunda tercinta A Manan Jaya, SH. Dan Dra. Diurna Rina serta adik-adik tersayang Dian Putri Utami dan Dian Dwi Putri yang telah memberikan dukungan dan doa yang tiada henti selama menyelesaikan skripsi ini.

6. Buat Putri Indo Peritiwi, Amd. yang telah memberikan perhatian, dukungan moral dan doa selama menyelesaikan skripsi ini.

7. Teman-teman peneliti kelas Internasional angkatan 2010 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, teman-teman peneliti Akuntansi angkatan 2010, Indah Dwi Hasyati, Vivi Sinaga, Syaffan Chair, serta teman-teman Akuntansi dan Manajemen angkatan 2011, dan seluruh pihak yang tidak dapat disebutkan namanya telah banyak mendukung dan mendoakan penulis tanpa hentinya dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan baik isi maupun susunannya, untuk itu penulis mengharapkan saran dan kritik yang dapat membangun kesempurnaan skripsi ini.

Akhir kata penulis mengucapkan terima kasih dan semoga skripsi ini bermanfaat buat semua pihak dan dapat menjadi salah satu referensi dalam penyusunan skripsi berikutnya.

Medan, 2015 Penulis

v

ABSTRAK

PENGARUH CAMEL DAN INDEKS CORPORATE

GOVERNANCE TERHADAP NILAI PERUSAHAAN

PERBANKAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Penelitian ini bertujuan untuk menganalisis bagaimana pengaruh CAMEL dan Indeks Corporate Governance terhadap nilai perusahaan perbankan yang terdaftar di bursa efek indonesia selama tahun 2010 – 2013. Ada 7 variabel yang digunakan dalam variabel ini, yaitu nilai perusahaan (Tobin’s Q) sebagai variabel dependen dan CAMEL (CAR, NPL, NPM, ROA, LDR), dan Indeks Corporate

Governancesebagai variabel independen.Desain dalam penelitian ini bersifat

asosiatif kausal dengan menggunakan data sekunder.Populasi dalam penelitian ini adalah perusahaan – perusahaan perbankan yang terdaftar di Bursa Efek Indonesia yang berjumlah 38 perusahaan.

Pengambilan sampel dilakukan dengan menggunakan metode purposive

sampling, dan diperoleh 21 perusahaan perbankan yang menjadi sampel penelitian

ini.Analisis data dalam penelitian ini menggunakan uji asumsi klasik dan uji regresi berganda yaitu uji F dan uji t. Pengolahan data menggunakan software SPSS 19.

Hasil penelitian ini menunjukkan bahwa secara simultan CAMEL (CAR, NPL, NPM, ROA, LDR) dan Indeks Corporate Governace tidak berpengaruh signifikan terhadap nilai perusahaan (Tobin’s Q) di perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.Secara parsial variabel CAMEL (CAR, NPL, NPM, ROA, LDR) dan Indeks Corporate Governance berpengaruh signifikan terhadap nilai perusahaan (Tobin’s Q) di perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

vi

ABSTRACT

MECHANISM OF CAMEL AND CORPORATE GOVERNANCE

INDEX OF THE FIRM VALUE AT BANKING FIRMS IN

INDONESIA STOCK EXCHANGE

This research is aimed to analyzing the influence of the CAMEL and Corporate Governance Index of the value of banking companies listed on the stock exchange Indonesia during 2010 - 2013. There are seven variables used in this variable, ie the value of the company (Tobin's Q) as the dependent variable and CAMEL (CAR, NPL, NPM, ROA, LDR), and corporate governance index as independent variables. Design of this research is associative causal by using secondary data. The population in this research arebanking firms listed in Indonesia Stock Exchange totaling 38 companies.

The method of obtaining sampling in this research by using purposive sampling method, and obtained 21 banking firms which became the research sample. Analysis of the data in this research use the classical assumption test and regression test which F test and t test. Data processing using SPSS 19 software.

The results of the research representby simultaneously CAMEL (CAR, NPL, NPM, ROA, LDR) and Corporate Index Governace had no significant effect on firm value (Tobin's Q) in the banking companies listed in Indonesia Stock Exchange. In partial CAMEL (CAR, NPL, NPM, ROA, LDR) and the Corporate Governance Index have a significant effect on firm value (Tobin's Q) in the banking companies listed in Indonesia Stock Exchange.

vii DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 6

2.1.1. Nilai Perusahaan ... 6

2.1.2. CAMEL ... 9

A. Pengertian CAMEL ... 9

B. Rasio-Rasio CAMEL ... 15

2.1.3. Good Corporate Governance (GCG) ... 20

A. Pengertian Good Corporate Governance (GCG) ... 20

B. Manfaat Good Corporate Governance (GCG) ... 22

C. Prinsip - prinsip Good Corporate Governance ... 24

2.2 Tinjauan Penelitian Terdahulu ... 24

viii

2.4 Hipotesis Penelitian ... 27

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 28

3.2 Populasi dan Sampel Penelitian ... 28

3.3 Jenis Data ... 30

3.4 Metode Pengumpulan Data ... 31

3.5 Definisi Operasional dan Pengukuran Variabel ... 31

3.6 Metode Analisis Data ... 33

1. Uji Asumsi Klasik ... 33

2. Uji Hipotesis ... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian ... 37

4.2Hasil Penelitian ... 37

4.2.1 Statistik Deskriptif ... 37

4.2.2Pengujian Asumsi Klasik ... 39

4.2.3Pengujian Hipotesis ... 45

4.3Pembahasan ... 50

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 52

5.2Keterbatasan Penelitian ... 54

5.3Saran ... 54

DAFTAR PUSTAKA ... 56

ix DAFTAR TABEL

No Tabel Judul

Halaman

Tabel 3.2.1 Daftar Populasi dan Sampel ... 29

Tabel 4.9 Statistik Deskriptif ... 38

Tabel 4.10 Hasil Uji Normalitas ... 40

Tabel 4.11 Uji Multikolinearitas ... 43

Tabel 4.12 Hasil Uji Autokorelasi ... 45

Tabel 4.13 Nilai Koefisien Determinasi... 46

Tabel 4.14 Uji Statistik F ... 47

x DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 3.2.1 Kerangka Konseptual ... 26

Gambar 4.1 Histogram ... 41

Gambar 4.2 Normal Plot ... 42

xi DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran i Daftar Populasi dan Sampel ... 59

Lampiran ii Sampel Penelitian ... 61

Lampiraniii Cash Adequacy Ratio ... 62

Lampiran iv Non Performing Loan ... 63

Lampiran v Net Profit Margin ... 64

Lampiran vi Return On Asset ... 65

Lampiran vii Loan to Deposit Ratio ... 66

Lampiran viii Tabel Indeks Corporate Governance... 67

Lampiran ix Data Pengungkapan Indeks Corporate Governance... 70

Lampiran x Data Pengungkapan Nilai Perusahaan (Tobin’s Q) ... 71

Lampiran xi Statistik Deskriptif ... 73

Lampiran xii Hasil Uji Normalitas ... 74

Lampiran xiii Histogram ... 75

Lampiran xiv Normal Plot ... 76

Lampiran xv Uji Multikolonearitas ... 77

Lampiran xvi Grafik Scatterplot ... 78

Lampiran xvii Hasil Uji Autokorelasi ... 79

Lampiran xviii Nilai Koefisien Determinasi... 80

Lampiran xix Uji Statistik F ... 81

v

ABSTRAK

PENGARUH CAMEL DAN INDEKS CORPORATE

GOVERNANCE TERHADAP NILAI PERUSAHAAN

PERBANKAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Penelitian ini bertujuan untuk menganalisis bagaimana pengaruh CAMEL dan Indeks Corporate Governance terhadap nilai perusahaan perbankan yang terdaftar di bursa efek indonesia selama tahun 2010 – 2013. Ada 7 variabel yang digunakan dalam variabel ini, yaitu nilai perusahaan (Tobin’s Q) sebagai variabel dependen dan CAMEL (CAR, NPL, NPM, ROA, LDR), dan Indeks Corporate

Governancesebagai variabel independen.Desain dalam penelitian ini bersifat

asosiatif kausal dengan menggunakan data sekunder.Populasi dalam penelitian ini adalah perusahaan – perusahaan perbankan yang terdaftar di Bursa Efek Indonesia yang berjumlah 38 perusahaan.

Pengambilan sampel dilakukan dengan menggunakan metode purposive

sampling, dan diperoleh 21 perusahaan perbankan yang menjadi sampel penelitian

ini.Analisis data dalam penelitian ini menggunakan uji asumsi klasik dan uji regresi berganda yaitu uji F dan uji t. Pengolahan data menggunakan software SPSS 19.

Hasil penelitian ini menunjukkan bahwa secara simultan CAMEL (CAR, NPL, NPM, ROA, LDR) dan Indeks Corporate Governace tidak berpengaruh signifikan terhadap nilai perusahaan (Tobin’s Q) di perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.Secara parsial variabel CAMEL (CAR, NPL, NPM, ROA, LDR) dan Indeks Corporate Governance berpengaruh signifikan terhadap nilai perusahaan (Tobin’s Q) di perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

vi

ABSTRACT

MECHANISM OF CAMEL AND CORPORATE GOVERNANCE

INDEX OF THE FIRM VALUE AT BANKING FIRMS IN

INDONESIA STOCK EXCHANGE

This research is aimed to analyzing the influence of the CAMEL and Corporate Governance Index of the value of banking companies listed on the stock exchange Indonesia during 2010 - 2013. There are seven variables used in this variable, ie the value of the company (Tobin's Q) as the dependent variable and CAMEL (CAR, NPL, NPM, ROA, LDR), and corporate governance index as independent variables. Design of this research is associative causal by using secondary data. The population in this research arebanking firms listed in Indonesia Stock Exchange totaling 38 companies.

The method of obtaining sampling in this research by using purposive sampling method, and obtained 21 banking firms which became the research sample. Analysis of the data in this research use the classical assumption test and regression test which F test and t test. Data processing using SPSS 19 software.

The results of the research representby simultaneously CAMEL (CAR, NPL, NPM, ROA, LDR) and Corporate Index Governace had no significant effect on firm value (Tobin's Q) in the banking companies listed in Indonesia Stock Exchange. In partial CAMEL (CAR, NPL, NPM, ROA, LDR) and the Corporate Governance Index have a significant effect on firm value (Tobin's Q) in the banking companies listed in Indonesia Stock Exchange.

xii BAB I

PENDAHULUAN

1.1 Latar Belakang

Tujuan dari sebuah perusahaan adalah peningkatan nilai perusahaan dengan cara meningkatkan kesejahteraan pemilik saham atau memaksimumkan kekayaan pemegang saham. Peningkatan nilai perusahaan dapat tercapai jika perusahaan mampu beroperasi dengan baik untuk mencapai laba yang telah ditargetkan. Melalui keuntungan yang diperoleh maka perusahaan dapat mampu membagi dividen kepada para pemegang saham untuk meningkatkan nilai perusahaan dan mempertahankan nilai perusahaan di masa yang akan datang (Dewi, 2012).

Penelitian mengenai faktor - faktor yang berpengaruh terhadap nilai perusahaan telah dilakukan.Salah satunya dengan penerapan Good Corporate

Governance dan juga CAMEL sebagai pengukuran kesehatan bank. Dan peneliti

tertarik untuk meneliti kembali dengan menggabungkan dua variabel independen yaitu CAMEL dan Good Corporate Governance terhadap variabel dependen yaitu nilai perusahaan di perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2010 - 2012 atas dasar kriteria yang telah ditentukan.

xiii

bank.CAMEL terdiri atas lima kriteria, yaitu modal (capital), aktiva (asset), manajemen, pendapatan (earning), dan likuiditas (liquidity).

Peraturan kesehatan bank menekankan bank di Indonesia memiliki kewajiban untuk melakukan aturan-aturan yang telah disebutkan di atas. Keadaan bank yang tidak sehat akan merusak keadaan perbankan secara keseluruhan dan mengurangi rasa kepercayaan masyarakat. Bank Indonesia sebagai bank sentral mempunyai hak untuk selalu mengawasi jalannya kegiatan operasional bank dengan mengetahui posisi keuangan perbankan agar keadaan perbankan di Indonesia dalam keadaan sehat untuk senantiasa melakukan kegiatannya.

xiv

Indeks Good Corporate Governance adalah suatu subjek yang memiliki banyak aspek.Salah satu topik utama dalam indeks Good Corporate Governance adalah menyangkut masalah akuntabilitas dan tanggung jawab mandat, khususnya implementasi pedoman dan mekanisme untuk memastikan perilaku yang baik dan melindungi kepentingan pemegang saham. Fokus utama lain adalah efisiensi ekonomi yang menyatakan bahwa system indeks Good Corporate Governance harus ditujukan untuk mengoptimalisasi hasil ekonomi, dengan penekanan kuat pada kesejahteraan para pemegang saham. Ada pula sisi lain yang merupakan subjek dari indeks Good Corporate Governance, seperti sudut pandang pemangku kepentingan, yang menuntut perhatian dan akuntabilitas lebih terhadap pihak-pihak lain selain pemegang saham, misalnya karyawan atau lingkungan.

Apabila terdapat penyimpangan terhadap aturan tentang kesehatan bank, Bank Indonesia dapat mengambil tindakan-tindakan tertentu dengan tujuan agar bank bersangkutan menjadi sehat dan tidak membahayakan kinerja perbankan secara umum. Bank Indonesia dapat melakukan tindakan agar:

a. Pemegang saham menambah modal.

b. Pemegang saham mengganti dewan komisaris dan atau direksi bank.

c. Bank menghapus bukukan kredit atau pembiayaan berdasarkan prinsip syariah yang macet, dan memperhitungkan kerugian bank dengan modalnya. d. Bank melakukan merger atau konsolidasi dengan bank lain.

xv

f. Bank menyerahkan pengelolaan seluruh atau sebagian bank kepada pihak lain.

g. Bank menjual sebagian atau seluruh harta dan kewajiban bank atau pihak lain.

Apabila tindakan tersebut belum cukup untuk mengatasi kesulitan yang dihadapi bank, atau menurut penilaian Bank Indonesia keadaan suatu bank dapat membahayakan sistem perbankan, maka pimpinan Bank Indonesia dapat mencabut izin usaha bank dan memerintahkan direksi bank untuk segera menyelenggarakan Rapat Umum Pemegang Saham guna membubarkan badan hukum bank dan membentuk tim likuiditas. Apabila direksi bank tidak menyelenggarakan Rapat Umum Pemegang Saham, maka pimpinan Bank Indonesia meminta kepada pengadilan untuk mengeluarkan penetapan yang berisikan pembubaran badan hukum bank tersebut, penunjukan tim likuiditas, dan perintah pelaksanaan likuiditas sesuai dengan peraturan perundang-undangan yang berlaku.

1.2. Perumusan Masalah

xvi 1.3. Tujuan Penelitian

Adapun tujuan dari penelitian empiris ini adalah : Untuk mengetahui pengaruh CAMEL (CAR, NPL, NPM, ROA, LDR) dan Indeks Corporate

Governance terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia.

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini diharapkan:

1. Bagi Peneliti, memberi manfaat berupa tambahan pengetahuan empiris tentang pelaksanaan CAMEL (CAR, NPL, NPM, ROA, LDR) & Indeks

Corporate Governance di Indonesia; khususnya pengaruh terhadap nilai

perusahaan, disamping pengetahuan konseptual yang dimiliki.

2. Bagi Praktisi, memberi masukan dalam pengambilan keputusan mengenai pengaruh CAMEL (CAR, NPL, NPM, ROA, LDR) & Indeks Corporate

Governance terhadap nilai perusahaan perbankan yang terdaftar di Bursa

Efek Indonesia.

3. Bagi Peneliti selanjutnya, sebagai bahan masukan untuk menyempurnakan penelitian selanjutnya yang sejenis.

xvii

(CAR, NPL, NPM, ROA, LDR) &Indeks Corporate Governance di Indonesia, khususnya pengaruh nilai perusahaan perbankan seperti:

Capital Adequacy Ratio, Non Performing Loan,Net Profit Margin,Return

xviii BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Nilai Perusahaan

Perusahaan memiliki tujuan untuk meningkatkan nilai perusahaannya dengan cara meningkatkan kemakmuran para pemilik atau para pemegang saham. Berkaitan erat dengan nilai perusahaan, yakni etika bisnis, kebijakan, pengelolaan bisnis, dan kondisi lingkungan kerja.Menurut Nurlela dan Islahuddin (2008), “nilai perusahaan didefinisikan sebagai nilai pasar, karena dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat.Semakin tinggi harga saham, maka makin tinggi kemakmuran pemegang saham”.

Samuel (2000) dalam Nurlela dan Islahuddin (2008) menjelaskan bahwa

enterprise value (EV) atau dikenal juga sebagai firm value (nilai perusahaan)

merupakan “konsep penting bagi investor, karena merupakan indikator bagi pasar menilai perusahaan secara keseluruhan”. Sedangkan Wahyudi dan Pawestri (2006) menyebutkan bahwa nilai perusahaan merupakan “harga yang bersedia dibayar oleh calon pembeli andai perusahaan tersebut dijual”.

xix

1. Kewajiban terbatas mengurangi risiko yang ditanggung oleh para investor, dan, jika semua hal yang lainnya konstan, semakin rendah risiko perusahaan, maka semakin tinggi nilainya

2. Nilai perusahaan akan tergantung pada peluang pertumbuhannya, yang selanjutnya akan bergantung pada kemampuan perusahaan untuk menarik modal. Karena perseroan terbatas dapat menarik modal secara lebih mudah daripada bisnis-bisnis yang tidak terinkorporasi, maka dapat dengan lebih baik mengambil keuntungan dari peluang-peluang pertumbuhan.

3. Nilai dari suatu aset juga bergantung pada likuiditasnya, yang artinya kemudahan untuk menjual aset dan mengubahnya menjadi uang tunai pada suatu “nilai pasar yang wajar”. Karena investasi pada saham dari perseroan terbatas adalah jauh lebih likuid daripada investasi yang serupa di suatu kepemilikan perseorangan atau persekutuan, maka hal ini juga meningkatkan nilai dari suatu perseroan terbatas.

Dari tiga alasan diatas dapat disimpulkan bahwa faktor - faktor diatas dapat memengaruhi nilai perusahaan.Bahwa harga saham yang tinggi, nilai perusahaan juga tinggi yang dimana itu adalah keinginan seluruh pemilik atau pemegang saham dan menunjukkan bahwa tingkat kemakmuran para pemegang saham juga tinggi.

xx

1. Price to Book Value (PBV) yaitu perbandingan antara harga saham

dengan nilai buku saham.

2. Market to Book Ratio (MBR) yaitu perbandingan antara harga

pasar saham dengan nilai buku saham.

3. Market to Book Assets Ratio yaitu ekpektasi pasar tentang nilai dari

peluang investasi dan pertumbuhan perusahaan yaitu perbandingan antara nilai pasar aset dengan nilai buku aset.

4. Market Value of Equity (MVE) yaitu nilai pasar ekuitas perusahaan

menurut penilaian para pelaku pasar. Nilai pasar ekuitas adalah jumlah ekuitas (saham beredar) dikali dengan harga per lembar ekuitas.

5. Enterprise value (EV) yaitu nilai kapitalisasi market yang dihitung

sebagai nilai kapitalisasi pasar ditambah total kewajiban ditambah

minority interest dan saham preferen dikurangi total kas dan

ekuivalen kas.

6. Price Earnings Ratio (PER) yaitu harga yang bersedia dibayar oleh

pembeli apabila perusahaan itu dijual. PER dapat dirumuskan sebagai PER = Price per Share / Earnings per Share.

7. Tobin’s Q yaitu nilai pasar dari suatu perusahaan dengan

membandingkan nilai pasar suatu perusahaan yang terdaftar di pasar keuangan dengan nilai penggantian aset (asset replacement

xxi

Rasio yang digunakan dalam penelitian ini adalah Tobin's Q. Rasio ini dikembangkan oleh James Tobin (1976). Secara sederhana, Tobin’s q adalah pengukur kinerja dengan membandingkan dua penilaian dari asset yang sama.

Tobin’s q merupakan rasio dari nilai pasar asset perusahaan yang diukur oleh nilai

pasar dari jumlah saham yang beredar dan hutang (enterprise value) terhadap

replacement cost dari aktiva perusahaan (Fiakas, 2005). Apabila perusahaan

xxii 2.1.2. CAMEL

A. Pengertian CAMEL

Analisis CAMEL diatur dalam Peraturan Bank Indonesia Nomor 6/10/PBI/2004 perihal sistem penilaian Tingkat Kesehatan Bank Umum dan Peraturan Bank Indonesia Nomor 9/1/PBI/2007 Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah. Penilaian tingkat kesehatan bank berdasarkan ketentuan Bank Indonesia mencakup penilaian terhadap faktor-faktor CAMEL yang terdiri dari:

a. Permodalan (Capital)

Penilaian pendekatan kuantitatif dan kualitatif faktor permodalan dilakukan melalui penilaian terhadap kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM) terhadap ketentuan yang berlaku. Melalui rasio ini akan diketahui kemampuan menyanggah aktiva bank terutama kredit yang disalurkan dengan sejumlah modal bank (Abdullah, 2003:60).

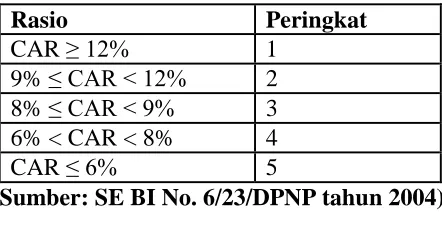

Tabel 1. Matriks Kriteria Peringkat Komponen Permodalan

Rasio Peringkat

CAR ≥ 12% 1 9% ≤ CAR < 12% 2 8% ≤ CAR < 9% 3 6% < CAR < 8% 4

CAR ≤ 6% 5

(Sumber: SE BI No. 6/23/DPNP tahun 2004)

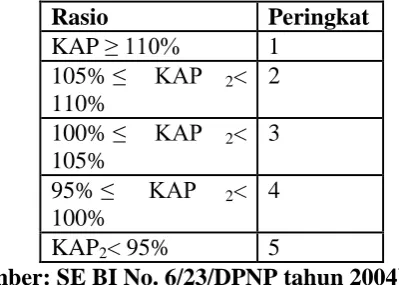

b. Kualitas Aset (Asset Quality)

xxiii

dibandingkan dengan total aktiva produktif dan tingkat kecukupan pembentukan penyisihan penghapusan aktiva produktif (PPAP).

Rasio Kualitas Aktiva Produktif merupakan rasio yang mengukur kemampuan kualitas aktiva produktif yang dimiliki bank untuk menutup aktiva produktif yang diklasifikasikan berupa kredit yang diberikan oleh bank.Rasio ini mengindikasikan bahwa semakin besar rasio ini menunjukkan semakin menurun kualitas aktiva produktif (Taswan, 2010:167).

Tabel 2 Matriks Kriteria Peringkat Komponen KAP(1)

Rasio Peringkat

Rasio pemenuhan PPAP merupakan rasio yang mengukur kepatuhan bank dalam membentuk PPAP untuk meminimalkan risiko akibat adanya aktiva produktif yang berpotensi menimbulkan kerugian (Taswan, 2010:167).

Tabel 3 Matriks Kriteria Peringkat Komponen KAP(2)

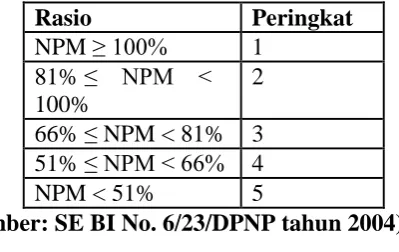

xxiv c. Manajemen (Management)

Penelitian Merkusiwati (2007) menggambarkan tingkat kesehatan bank dari aspek manajemen dengan rasio Net Profit Margin (NPM), alasannya karena seluruh kegiatan manajemen suatu bank yang mencakup manajemen umum, manajemen risiko, dan kepatuhan bank pada akhirnya akan mempengaruhi dan bermuara pada perolehan laba. Net Profit Margin dihitung dengan membagi Net

Income atau laba bersih dengan Operating Income atau laba usaha.Dalam

penelitian saya ini saya menggunakan rasio Net Profit Margin (NPM) sebagai rasio manajemen.

Tabel 4 Matriks Kriteria Peringkat Komponen NPM

Rasio Peringkat

Penilaian pendekatan kuantitatif dan kualitatif faktor profitabilitas bank antara lain dilakukan melalui penilaian terhadap komponen-komponen Return on

Assets (ROA), Return on Equity (ROE), Net Interest Margin (NIM) atau Net

Operating Margin (NOM), dan Biaya Operasional dibandingkan dengan

Pendapatan Operasional (BOPO).

Return on Asset (ROA) digunakan untuk mengukur kemampuan

xxv Tabel 5 Matriks Kriteria Peringkat Komponen ROA

Rasio Peringkat

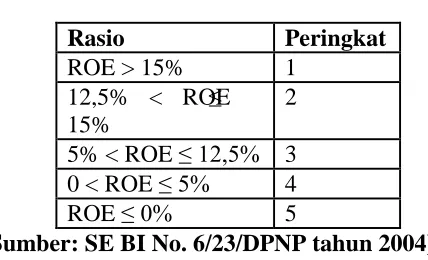

Return on Equity (ROE) mengindikasikan kemampuan bank dalam

menghasilkan laba dengan menggunakan ekuitasnya. Kenaikan dalam rasio ini berarti terjadi kenaikan laba bersih dari bank yang bersangkutan dan selanjutnya kenaikan tersebut akan menyebabkan kenaikan harga saham bank (Dendawijaya, 2009:119)

Tabel 6 Matriks Kriteria Peringkat Komponen ROE

Rasio Peringkat

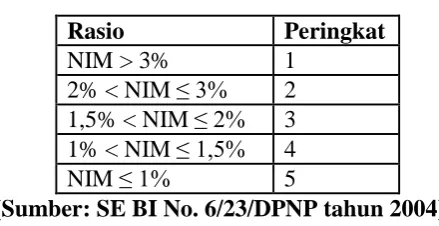

Rasio NIM mengindikasikan kemampuan bank menghasilkan pendapatan bunga bersih dengan penempatan aktiva produktif (Taswan, 2009:167).Bank syariah menjalankan kegiatan operasional bank tidak dengan sistem bunga, maka dalam penilaian rasio NIM pada bank syariah menggunakan rasio Net Operating

Margin (NOM) yang merupakan pendapatan operasi bersih terhadap rata-rata

xxvi Tabel 7 Matriks Kriteria Peringkat Komponen NIM/NOM

Rasio Peringkat

BOPO digunakan untuk mengukur tingkat efisiensi kemampuan bank dalam melakukan kegiatan operasinya (Dendawijaya, 2009:120).Semakin tingga rasio ini menunjukkan semakin tidak efisien biaya operasional bank.

Tabel 8. Matriks Kriteria Peringkat Komponen BOPO

Rasio Peringkat

Dalam penelitian ini saya menggunakan Return On Asset (ROA) sebagai rasio profitabilitas.

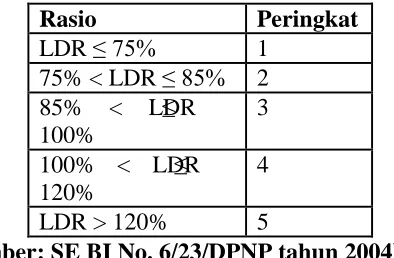

e. Likuiditas (Liquidity)

xxvii Tabel 9. Matriks Kriteria Peringkat Komponen LDR

Rasio Peringkat

LDR ≤ 75% 1 75% < LDR ≤ 85% 2 85% < LDR ≤ 100%

3 100% < LDR ≤ 120%

4 LDR > 120% 5

(Sumber: SE BI No. 6/23/DPNP tahun 2004)

B. Rasio-rasio CAMELS

Berdasarkan Surat Edaran Bank Indonesia nomor 6/23/DPMP tanggal 31 Mei 2004, tingkat kesehatan bank merupakan hasil penilaian kuantitatif dan kualitatif terhadap faktor-faktor CAMEL, berarti selain penilaian secara kualitatif, Bank Indonesia juga menetapkan penilaian secara kuantitatif. Dalam penilaian kuantitatif, Bank Indonesia menetapkan rasio-rasio yang berkaitan dengan faktor-faktor CAMEL, yaitu sebagai berikut :

a. Permodalan (Capital)

xxviii

kualitasnya. Selain itu, para pemegang saham maupun pengurus bank harus benar-benar bertanggung jawab atas modal yang sudah ditanamkan.

Bank Indonesia menetapkan CAR (Capital Adequacy Ratio), yaitu mengukur kecukupan modal dengan membandingkan modal dengan asset beresiko.

���=Modal

ATMR x 100%

Keterangan :

Modal = Modal Inti + Modal Pelengkap

ATMR = ATMR Kredit + ATMR Resiko Pasar

xxix

b. Kualitas Aktiva (Assets Quality)

Dalam penilaian faktor ini, hal yang dilakukan adalah menilai jenis - jenis

aset yang dimiliki oleh bank.Penilaian aset harus sesuai dengan peraturan Bank

Indonesia dengan memperbandingkan antara aktiva produktif yang diklasifikasikan

terhadap aktifa produktif.Kemudian rasio penyisihan penghapusan aktiva produktif

(PPAP) terhadap aktiva produktif yang diklasifikasikan.Rasio ini dapat dilihat dari

neraca yang telah dilaporkan secara berkala kepada Bank Indonesia.Dalam hal ini

Bank juga wajib memperhatikan kemampuan membayar dari debitur, sebagai

antisipasi Bank atas potensi kerugian dari kredit bermasalah, dengan menggunakan

rasio Non Performing Loan (NPL) (Lestari, 2010:11). Rasio-rasio ini dapat dihitung

dengan rumus :

���= Kredit Bermasalah

Total Kredit x 100%

Menurut Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004

tentang Sistem Penilaian Tingkat Kesehatan Bank Umum, semakin tinggi nilai NPL

(diatas 5%) maka bank tersebut tidak sehat. NPL yang tinggi menyebabkan

menurunnya laba yang akan diterima oleh bank. Penurunan laba mengakibatkan

dividen yang dibagikan juga semakin berkurang sehingga pertumbuhan tingkat retun

saham bank akan mengalami penurunan (Lestari, 2010:12).

c. Manajemen (Management)

xxx

bank mendapatkan perhatian yang besar dalam penilaian tingkat kesehatan suatu bank diharapkan dapat menciptakan dan memelihara kesehatannya.

���= Laba Bersih

Penjualan x 100%

d. Rentabilitas (Earning)

Salah satu parameter untuk mengukur tingkat kesehatan suatu bank adalah kemampuan bank untuk memperoleh keuntungan. Perlu diketahui bahwa apabila bank selalu mengalami kerugian dalam kegiatan operasinya maka tentu saja lama kelamaan kerugian tersebut akan memakan modalnya. Bank yang dalam kondisi demikian tentu saja tidak dapat dikatakan sehat.Return On Asset (ROA) dan Return On Equity (ROE) keduanya digunakan untuk mengetahui kemampuan bank

menghasilkan keuntungan secara relatif dibandingkan dengan nilai total asetnya

(untuk ROA) dan total modal sendirinya (untuk ROE). Semakin tinggi ROA, semakin

baik produktivitas modal sendiri dalam meraih laba dan semakin besar ROE, semakin

besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank

dalam kondisi bermasalah semakin kecil. Kenaikan dalam ROE berarti terjadi

kenaikan laba bersih dari bank yang bersangkutan dan kenaikan nilai ROE akan

menyebabkan kenaikan harga saham (Lestari, 2010:13).

Adapun rumus ROA dan ROE sebagai berikut :

���=Laba Setelah Pajak

Total Aset x 100%

��� =Laba Bersih

xxxi

Net Income Margin (NIM) adalah pengukuran kemampuan bank untuk

menghasilkan laba atas kredit yang disalurkan (Lestari, 2010:14).

Perhitungan atas rasio NIM, dapat dirumuskan sebagai berikut :

��� =Pendapatan Bunga Bersih

Aktiva Produktif x 100%

Perhitungan rasio BOPO adalah sebagai berikut :

���� = Biaya Operasional

Pendapatan Operasional x 100%

Rasio Biaya Operasional terhadap Pendapatan Operasional sering disebut rasio efisiensi digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional.Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan (Almilia dan Herdiningtyas, 2005).

e. Likuiditas (Liquidity)

xxxii

Rumus likuiditas adalah sebagai berikut :

��� = Kredit

Dana Pihak Ketiga x 100%

2.1.3. Indeks Good Corporate Governance (GCG)

A. Pengertian Indeks Good Corporate Governance (GCG)

Good Corporate Governance (GCG) pada dasarnya adalah suatu sistem

(input, proses, output) dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan yaitu stakeholders atau dalam arti sempit hubungan antara pemegang saham, dewan komisaris, dan dewan direksi agar tercapainya tujuan perusahaan. Good Corporate Governance dimaksudkan untuk mengatur hubungan - hubungan ini untuk mencegah terjadinya kesalahan - kesalahan signifikan dalam strategi perusahaan dan untuk memastikan bahwa kesalahan - kesalahan tersebut dapat segera di perbaiki.Pengertian ini dikutip dari buku Good Corporate Governance pada badan usaha manufaktur, perbankan, dan jasa keuangan lainnya (2008:36).

Ada berbagai pengertian Good Corporate Governance yang dapat dijelaskan sebagai berikut:

a. Corporate governance merupakan seperangkat tata hubungan diantara

xxxiii

b. Pada Badan Usaha Milik Negara (BUMN) di Indonesia, penerapan praktik

Good Corporate Governance dipertegas dengan keluarnya Keputusan

Menteri BUMN Nomor kep-117/M-MBU/2002 pasal 1 tentang penerapan praktik Good Corporate Governance pada Badan Usaha Milik Negara (BUMN). Pengertian Corporate Governance berdasarkan berdasarkan keputusan ini adalah :

“Sesuatu proses dan struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang lainnya berlandaskan peraturan perundang-undangan dan nilai-nilai etika.”

Berdasarkan uraian mengenai corporate governance tersebut, maka dapat disimpulkan bahwa Good Corporate Governance adalah suatu sistem pengelolaan perusahaan yang dirancang untuk meningkatkan kinerja perusahaan, melindungi kepentingan stakeholders dan meningkatkan kepatuhan terhadap peraturan perundang-undangan serta nilai-nilai etika yang berlaku secara umum.Good

Corporate Governance (GCG) tidak lain pengelolaan bisnis yang melibatkan

xxxiv

termasuk sistem pengendalian yang prima. Good Corporate Governance tercipta apabila terjadi keseimbangan kepentingan antara semua pihak yang berkepentingan dengan bisnis kita.

Di Indonesia, GCG ditanggapi dengan membentuk lembaga Komite Nasional Kebijakan Corporate Governance (KNKCG). Pembentukan komite ini berdasarkan Keputusan Menko Ekuin Nomor: KEP/31/M.EKUIN/08/1999. Pada bulan November tahun 2004, berdasarkan Keputusan Menko Bidang Perekonomian Nomor: KEP/49/M.EKON/11/2004, KNKCG diubah menjadi Komite Nasional Kebijakan Governance (KNKG). Dalam pembentukan komite ini menghasilkan pedoman umum good corporate governance tahun 2006 (Rini (2010). Jadi, Good Corporate Governance bertujuan untuk memastikan bahwa kebutuhan dan kepentingan dari seluruh pemegang kepentingan dalam perusahaan diperhitungkan secara seimbang dn transparan. Bagaimanapun, Good Corporate

Governance bukan hanya sekedar mengambil dan memiliki kebijakan dan

prosedur yang benar. Itu harus tertanam didalam budaya perusahaan dari level atas hingga level bawah.

B. Manfaat Good Corporate Governance (GCG)

Menurut Azhar Maksum (2005), adapun manfaat penerapan Good

Corporate Governance dalam perusahaan:

xxxv

penerapan GCG mempengaruhi kinerja secara positif (Sakai & Asaoka 2003; Jang Black & Kim 2003)

2. Menghindari penyalahgunaan wewenang oleh pihak direksi dalam pengelolaan perusahaan. Chtourou, et al (2001) menyatakan bahwa penerapan prinsip-prinsip GCG yang konsisten akan menghalangi kemungkinan dilakukannya rekayasa kinerja yang mengakibatkan nilai fundamental perusahaan tidak tergambar dalam laporan keuangannya. 3. Meningkatkan nilai perusahaan di mata investor. Peningkatan kepercayaan

investor pada perusahaan akan dapat mengakses tambahan dana yang diperlukan untuk berbagai keperluan perusahaan, terutama untuk ekspansi. 4. Bagi para pemegang saham, dapat menaikkan nilai saham &

meningkatkan perolehan nilai deviden. Bagi negara, dapat menaikkan jumlah pajak yang dibayarkan oleh perusahaan yang berarti terjadi peningkatan penerimaan negara dari sektor pajak, terkhusus bagi perusahaan berbentuk perusahaan BUMN, akan meningkatkan penerimaan negara dari pembagian laba BUMN.

5. Meningkatkan kepercayaan para stakeholders kepada perusahaan, sehingga citra positif perusahaan akan naik. Hal ini dapat menekan biaya (cost) yang timbul sebagai akibat tuntutan para stakeholderskepda perusahaan.

6. Meningkatkan kualitas laporan keuangan perusahaan. Penelitian Beasley,

xxxvi

Corporate Governance (GCG) dapat meningkatkan kualitas laporan

keuangan.

C. Prinsip - prinsip Good Corporate Governance

Ada beberapa prinsip dasar yang harus diperhatikan dalam Good

Corporate Governance, yaitu sebagai berikut:

1. Transparancy, dapat diartikan sebagai keterbukaan informasi, baik dalam

proses pengambilan keputusan maupun dalam mengungkapkan informasi material dan relevan mengenai perusahaan.

2. Accountability, adalah kejelasan fungsi, struktur, sistem dan

pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

3. Responsibility, pertanggungjawaban perusahaan adalah kesesuaian

(kepatuhan) di dalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku.

4. Independency, atau kemandirian adalah suatu keadaan dimana perusahaan

dikelola secara profesional tanpa benturan kepentingan manapun yang tidak sesuai dengan peraturan perundang-undangan yang berlaku dan prinsip - prinsip korporasi yang sehat.

5. Fairness (kesetaraan dan kewajaran) yaitu pelakuan adil dan setara di

xxxvii 2.2 Tinjauan Penelitian Terdahulu

Dalam jurnal,"An Empirical Analysis of the Effect Components of the CorporateGovernance Index on Firm Value:Evidence from Taiwan’s Financial Industry" (Hou Ou Yang, Kun Shan University, 2008, Taiwan) bahwa terjadi krisis kredit perumahan di Taiwan pada tahun 2008, yang mana praktik Good Corporate Governance dan sekuritas mendapatkan perhatian yg tinggi di kalangan akademisi taiwan terkait dengan pengambilan keputusan perusahaan keuangan terhadap usulan perubahan struktur pemerintahan dalam rangka untuk meningkatkan akuntabilitas dan efisiensi. Dinyatakan dalam jurnal ini bahwa, perusahaan dapat meningkatkan nilai pasar dengan mengadopsi mekanisme Corporate Governance yang efektif. Tujuan dari penelitian ini adalah untuk memberikan informasi mengenai hubungan antara Good Corporate Governance terhadap nilai perusahaan dengan menggunakan indeks Tobin's Q. Penelitian ini mengumpulkan sampel dari perusahaan keuangan yang terdaftar di Bursa Efek Taiwan pada tahun 2001-2006 dengan proses pemilihan kriteria sampel sehingga terpilih 27 perusahaan keuangan. Penelitian ini meneliti bagaimana Good Corporate Governance dapat mempengaruhi nilai perusahaan Tobin's Q. Penelitian ini menggunakan nilai perusahaan Tobin's Q sebagai dependen variabel dan menggunakan manajemen kepemilikan sebagai independen variabel.

Pratiwi (2013) melakukan penelitian mengenai Mekanisme Good

Corporate Governance,Kinerja Keuangan,Corporate Social Responsibility,dan

xxxviii

institusional, komisaris independen, Return on Asset, Return on Equity, Corporate

Social Responsibillity, dan ukuran perusahaan. Sedangkan variabel dependen yang

digunakan adalah nilai perusahaan (Tobin’s Q).Hasil penelitian menunjukkan bahwa secara simultan tidak ada pengaruh yang signifikan antara variabel independen kepemilikan institusional, komisaris independen, ROA, ROE, CSR, dan ukuran perusahaan terhadap variabel dependen nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Sedangkan secara parsial, hasil penelitian menunjukkanbahwa tidak ada pengaruh yang signifikan antara variabelindependen kepemilikan institusional, komisaris independen, ROA, ROE, CSR, dan ukuran perusahaan terhadap variabel dependen nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

2.3 Kerangka Konseptual

Dalam penelitian ini peneliti menguji CAMEL dan indeks pengungkapan

Good Corporate Governance terhadap nilai perusahaan perbankan dengan

menggunakan rasio Tobin's Q.

Indeks Good Corporate

Governance (X2)

CAMEL : CAR (X1)

NPL (X2)

NPM (X3)

ROA (X4)

LDR (X5)

xxxix Gambar 2.3.1

Kerangka Konseptual

Sumber : Penulis, 2014

2.4. Hipotesis Penelitian

Menurut Erlina (2011:30) "Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris". Jadi, hipotesis merupakan dugaan sementara atau pernyataan tentang suatu konsep penelitian yang dapat disangkal atau dipercaya dan diuji kebenarannya secara empiris. Berdasarkan tinjauan teoritis dan kerangka konseptual yang diuraikan sebelumnya, maka hipotesis penelitian dapat diuraikan sebagai berikut :

H1 : CAR berpengaruh signifikan parsial terhadap nilai perusahaan (Tobin's Q),

H2 : NPL berpengaruh signifikan parsial terhadap nilai perusahaan (Tobin's Q),

H3 : NPM berpengaruh signifikan parsial terhadap nilai perusahaan (Tobin's

Q),

H4 : ROA berpengaruh signifikan parsial terhadap nilai perusahaan (Tobin's

Q),

H5 : LDR berpengaruh signifikan parsial terhadap nilai perusahaan (Tobin's Q),

H6 : Indeks Corporate Governance berpengaruh signifikan parsial terhadap

nilai perusahaan (Tobin's Q),

H7 : CAMEL (CAR, NPL, NPM, ROA, LDR) dan Indeks Corporate

xl BAB III

METODE PENELITIAN

3.1. Desain Penelitian

Penelitian ini menggunakan desain kausal atau hubungan sebab akibat.Desain ini bertujuan untuk mengidentifikasikan hubungan sebab akibat antara berbagai variabel (Erlina, 2011:20).Variabel yang digunakan dalam penelitian ini adalah CAMEL (CAR, NPL, NPM, ROA, LDR) dan indeks Good

Corporate Governance sebagai variabel independen dan nilai perusahaan sebagai

variabel dependen.

3.2. Populasi dan Sampel Penelitian

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian (Erlina, 2011:80).Perusahaan yang digunakan dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2010 - 2013.Teknik pengambilan sampel yang digunakan adalah purposive

sampling method.Teknik sampling ini digunakan pada penelitian-penelitian yang

xli

Kriteria yang digunakan dalam sampel penelitian ini adalah :

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2013,

2. Memiliki laporan keuangan tahunan yang lengkap selama listing di Bursa Efek Indonesia periode 2010-2013.

Berdasarkan teknik pengambilan sampel tersebut, maka sampel yang diambil dalam penelitian ini adalah 28 perusahaan perbankan dari 38 populasi perusahaan perbankan.

Tabel 3.2.1.

Daftar Populasi dan Sampel

No. Kode Nama Bank Kriteria Sampel

16 BJBR Bank Pembangunan Daerah Jawa Barat

dan Banten Tbk V V Sampel 11

17 BJTM

Bank Pembangunan Daerah Jawa Timur

xlii

18 BKSW Bank QNB Kesawan Tbk V V Sampel 12

19 BMAS PT Bank Maspion Indonesia Tbk V

20 BMRI Bank Mandiri (Persero) Tbk V V Sampel 13

21 BNBA Bank Bumi Arta Tbk V

22 BNGA Bank CIMB Niaga Tbk V

23 BNII Bank Internasional Indonesia Tbk V V Sampel 14

24 BNLI Bank Permata Tbk V V Sampel 15

25 BSIM Bank Sinarmas Tbk V

26 BSWD Bank of India Indonesia Tbk V

27 BTPN Bank Tabungan Pensiunan Nasional Tbk V

28 BVIC Bank Victoria International Tbk V

29 INPC Bank Artha Graha Internasional Tbk V V Sampel 16

30 MAYA Bank Mayapada Internasional Tbk V V Sampel 17

31 MCOR Bank Windu Kentjana International Tbk V V Sampel 18

32 MEGA Bank Mega Tbk V V Sampel 19

33 NAGA PT Bank Mitraniaga Tbk V

34 NISP Bank OCBC NISP Tbk V V Sampel 20

35 NOBU PT Bank Nationalnobu Tbk V

36 NRCA PT Nusa Raya Cipta Tbk V

37 PNBN Bank Pan Indonesia Tbk V V Sampel 21

38 SDRA Bank Himpunan Saudara 1906 Tbk V

3.3. Jenis Data

xliii 3.4. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data eksternal.Data eksternal adalah data yang umumnya disusun oleh suatu entitas selain peneliti dari organisasi yang bersangkutan.

Pada penelitian ini, pengumpulan data dilakukan dengan dua tahapan.Pada tahapan pertama, peneliti melakukan studi pustaka yakni berasal dari buku-buku yang berkaitan dengan masalah yang diteliti. Dalam tahapan kedua, pengumpulan data dilakukan dengan caramendownload dari situs Bursa Efek Indonesia yaitu www.idx.co.id melalui media internet untuk memperoleh laporan tahunan setiap perusahaan dan juga melalui ICMD (Indonesia Capital Market Directory).

3.5. Definisi Operasional dan Pengukuran Variabel

Variabel dependen (variabel terikat) yang digunakan dalam penelitian ini adalah nilai perusahaan dengan menggunakan rasio Tobin's Q dengan rumus sebagai berikut :

�����′�� = (MVE + D)

(BVE + D)

Keterangan :

MVE = closing price X jumlah saham yang beredar pada akhir tahun

BVE = total aset - total kewajiban

xliv

Variabel independen yang digunakan peneliti dalam penelitian ini terdiri dari :

A. CAMEL

1. Permodalan (Capital)

���=Modal

ATMR x 100%

2. Kualitas Aset (Asset Quality)

���= Kredit Bermasalah

Total Kredit x 100%

3. Manajemen (Management)

���= Laba Bersih

Penjualan x 100%

4. Rentabilitas (Earnings)

���=Laba Setelah Pajak

Total Aset x 100%

5. Likuiditas (Liquidity)

��� = Kredit

Dana Pihak Ketiga x 100%

B. Indeks Good Corporate Governance (Sumber : Penelitian Ganda(2008), Fallah(2011), Cresthyna(2012)).

1. Pengungkapan tentang dewan komisaris 2. Rapat umum pemegang saham

3. Struktur Kepemilikan

xlv 3.6. Metode Analisis Data

1. Uji Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini adalah model analisis regresi linier berganda berdasarkan pada model pangkat kuadrat terkecil biasa - Ordinary Least Square (OLS) dengan menggunakan bantuan software SPSS for windows versi 19.0. Penggunaan metode analisis terlebih dahulu akan diuji apakah model tersebut memenuhi asumsi klasik atau tidak.

a. Uji Normalitas

Menurut Erlina (2011:100), uji normalitas bertujuan untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Pengujian ini diperlukan karena untuk melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal.Jika asumsi ini dilanggar atau tidak dipenuhi maka uji statistik menjadi tidak valid untuk jumlah sampel kecil.

b. Uji Multikolinearitas

xlvi c. Uji Autokorelasi

Menurut Erlina (2011:106), uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain.

d. Uji Heteroskedastisitas

Menurut Erlina (2011:105), uji heterokedastisitas bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lain. Jika varian dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas, dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah tidak terjadi heterokedastisitas.

2. Uji Hipotesis

Hipotesis diuji dengan analisis regresi linier berganda untuk menganalisis pengaruh variabel independen terhadap variabel dependen. Model regresi yang digunakan adalah :

Y = a + b1x1 + b2x2 + b3x3 + b4x4 + b5x5 + b6x6 + e

Keterangan :

Y = nilai perusahaan (Tobin's Q) a = konstanta

xlvii

x1 = CAR (Capital Adequacy Ratio)

x2 = NPL (Non Performing Loan)

x3 = NPM (Net Profit Margin)

x4 = ROA (Return on Asset)

x5 = LDR (Loan to Deposit Ratio)

x6 = Indeks Corporate Governance

e = error

Hipotesis dalam penelitian ini diuji dengan menggunakan,

a. Uji Signifikan Simultan (F-test)

Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama - sama terhadap variabel dependen.

Bentuk pengujiannya :

H0 : b1, b2, b3, b4, b5, b6 = 0, artinya semua variabel independen secara simultan

tidak berpengaruh terhadap variabel dependen.

Ha : b1, b2, b3, b4, b5, b6 ≠ 0, artinya semua variabel independen secara simultan

berpengaruh terhadap variabel dependen. Kriteria pengambilan keputusan :

Jika probabilitas < 5%, maka Ha diterima atau H0 ditolak

Jika probabilitas > 5%, maka Ha ditolak atau H0 ditolak b. Uji Signifikan Parsial (t-test)

xlviii

Bentuk pengujiannya :

H0 : b1, b2, b3, b4, b5, b6 = 0, artinya suatu variabel independen secara

parsial tidak berpengaruh terhadap variabel dependen.

Ha : b1, b2, b3, b4, b5, b6 ≠ 0, artinya suatu variabel independen secara

parsial berpengaruh terhadap variabel dependen. Kriteria pengambilan keputusan :

Jika probabilitas < 5%, maka Ha diterima atau H0 ditolak

xlix BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Dalam penelitian ini menggunakan data sekunder yang diperoleh dari situs

yang digunakan dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2010-2013. Analisis data dimulai dengan mengolah data menggunakan microsoft office excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian koefisien determinasi R2 dengan menggunakan SPSS versi 19.

Pada penelitian ini, telah ditentukan 21 perusahaan perbankan yang menjadi sampel kemudian dicari data CAMEL (dalam hal ini, (CAR) Capital

Adequacy Ratio, (NPL) Non Performing Loan, (NPM) Net Profit Margin, (ROA)

Return On Asset, dan (LDR) Loan to Deposit Ratio), indeks corporate

governance, dan nilai perusahaan dengan menggunakan rasio Tobin's Q masing-masing perusahaan.

4.2 Hasil Penelitian

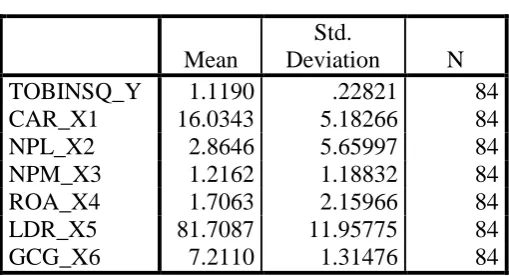

4.2.1 Statistik Deskriptif

l Sumber : diolah peneliti, 2014

Berdasarkan data dari tabel 4.9 diatas dapat dijelaskan bahwa :

1. Variabel jumlah nilai perusahaan (Tobin's Q) yang diungkapkan (TOBINSQ_Y) memiliki jumlah sampel (N) sebanyak 84, dengan nilai rata-rata (Mean) 1,1190, dan standard deviation 0,22821

2. Variabel jumlah CAMEL Capital Adequacy Ratio (CAR_X1) memiliki

jumlah sampel (N) sebanyak 84, dengan nilai rata-rata (Mean) 16,0343, dan standard deviation 5,18266

3. Variabel jumlah CAMEL Non Performing Loan (NPL_X2) memiliki

jumlah sampel (N) sebanyak 84, dengan nilai rata-rata (Mean) 2,8646, dan standard deviation 5,65997

4. Variabel jumlah CAMEL Net Profit Margin (NPM_X3) memiliki jumlah

li

5. Variabel jumlah CAMEL Return On Asset (ROA_X4) memiliki jumlah

sampel (N) sebanyak 84, dengan nilai rata-rata (Mean) 1,7063, dan standard deviation 2,15966

6. Variabel jumlah CAMEL Loan Deposit Ratio (LDR_X5) memiliki jumlah sampel (N) sebanyak 84, dengan nilai rata-rata (Mean) 81,7087, dan standard deviation 11,95775

7. Variabel jumlah CAMEL Indeks Corporate Governance (GCG_X6) memiliki jumlah sampel (N) sebanyak 84, dengan nilai rata-rata (Mean) 7,2110, dan standard deviation 1,31476

8. Jumlah sampel yang digunakan adalah sebanyak 32.

4.2.2 Pengujian Asumsi Klasik

Pengujian asumsi klasik ini adalah untuk memberikan kepastian bahwa persamaan regresi yang didapatkan memiliki ketepatan dalam estimasi, tidak bias dan konsisten. Pengujian ini perlu dilakukan agar mengetahui distribusi data yang digunakan dalam penelitian sudah normal. Uji asumsi klasik yang dikemukakan dalam modul ini antara lain: uji multikolinearitas, uji autokorelasi, uji heteroskedastisitas, uji normalitas, dan uji linearitas.

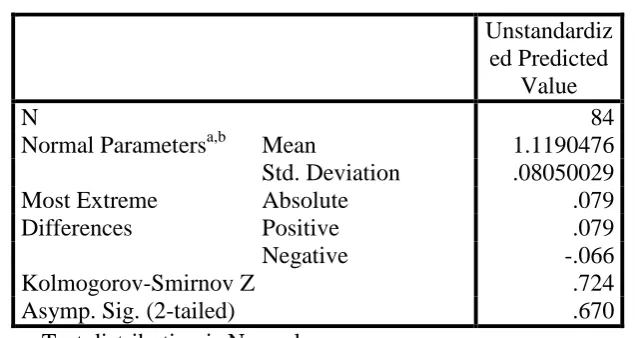

4.2.2.1 Uji Normalitas

lii

ini menggunakan uji statistik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis :

H0 : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Apabila nilai signifikannya lebih besar dari 0,05 maka H0 diterima, sedangkan

jika nilai signifikannya lebih kecil dari 0,05 maka H0 ditolak.

Tabel 4.10

Normal Parametersa,b Mean 1.1190476 Std. Deviation .08050029 Most Extreme

Differences

Absolute .079

Positive .079

Negative -.066

Kolmogorov-Smirnov Z .724

Asymp. Sig. (2-tailed) .670 a. Test distribution is Normal.

b. Calculated from data. Sumber : diolah peneliti, 2015

liii

histogram, dapat dilihat bahwa distribusi data tidak menyimpang (skewnes) ke kiri atau kanan.

Gambar 4.1 Histogram

Sumber : diolah peneliti, 2015

liv Gambar 4.2

Normal Plot

Sumber : diolah peneliti, 2015

4.2.2.1 Uji Multikolonearitas

Dalam penelitian ini, untuk mengetahui ada tidaknya gejala multikolonearitas adalah dengan melihat besaran korelasi antara variabel independen dan besarnya tingkat kolinearitas yang masih dapat diterima, yaitu :

lv a. Dependent Variable : TOBINSQ_Y Sumber : diolah peneliti, 2014

Berdasarkan tabel diatas hasil pengujian menunjukkan angka tolerance untuk CAR_X1 lebih besar dari 0,1 (0,774 > 0,1), NPL_X2 lebih besar dari 0,1 (0,321 > 0,1), NPM_X3 lebih besar dari 0,1 (0,582 > 0,1), ROA_X4 lebih besar dari 0,1 (0,256 > 0,1), LDR_X5 lebih besar dari 0,1 (0,879 > 0,1), dan GCG_X6 lebih besar dari 0,1 (0,766 > 0,1). Angka VIF untuk CAR_X1 lebih kecil dari 10 (1,292 < 10), NPL_X2 lebih kecil dari 10 (3,116 < 10), NPM_X3 lebih kecil dari 10 (1,719 < 10), ROA_X4 lebih kecil dari 10 (3,907 < 10), LDR_X5 lebih kecil dari 10 (1,137 < 10), dan GCG_X6 lebih kecil dari 10 (1,306 < 10).

Berdasarkan hasil pengujian tersebut diperoleh kesimpulan tidak terdapat multikolonieritas.Hasil ini menunjukkan tidak ada hubungan antar variabel bebas (independen).

4.2.2.2 Uji Heterokedastisitas

lvi

heterokedastisitas dapat dilakukan dengan melihat jika tidak ada pola tertentu pada grafik Scatterplot maka tidak terjadi heteroskedastisitas dengan kata lain homoskedastisitas. Hasil pengujian dapat ditunjukkan grafik scatterplot antara ZPRED dan SRESID sebagai berikut.Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka nol pada sumbu Y. Maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada persamaan regresi.

Gambar 4.3

Grafik Scatterplot

4.2.2.3 Uji Autokorelasi

lvii Tabel 4.12

Tabel Hasil Uji Autokorelasi

Model Summaryb

a. Predictors: (constant), GCG_X6, NPL_X2, LDR_X5, CAR_X1, NPM_X3, ROA_X4

b. Dependent Variable : TOBINSQ_Y Sumber : diolah peneliti, 2014

4.2.3 Pengujian Hipotesis

Hasil uji asumsi klasik memperlihatkan data observasi memenuhi asumsi normalitas sehingga dapat dianalisis lebih lanjut untuk pengujian hipotesis. Penulis menggunakan analisis regresi berganda untuk melakukan pengujian hipotesis dengan bantuan program SPSS 19.

4.2.3.1Uji Koefisien Determinasi (R2)

lviii Tabel 4.13

Nilai Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate 1 .353 .124 .056 .22170

a. Predictors: (Constant), GCG_X6, NPL_X2, LDR_X5, CAR_X1, NPM_X3, ROA_X4

b. Dependent Variable: TOBINSQ_Y Sumber : diolah peneliti, 2014

Berdasarkan tabel 4.13 diketahui bahwa R2 = 0,353 berarti hubungan antara CAR, NPL, NPM, ROA, LDR, GCG terhadap nilai perusahaan (Tobin's Q) sebesar 35,3% artinya hubungannya cukup erat. Adjusted R Square sebesar 0,56 berarti 56% faktor-faktor nilai perusahaan (Tobin's Q) dapat dijelaskan oleh CAR, NPL, NPM, ROA, LDR, dan indeks corporate governance.

lix 4.2.3.2 Uji Signifikan Simultan (Uji F)

Tabel 4.14

Uji Statistik F

ANOVAb

Model

Sum of

Squares df

Mean

Square F Sig. 1 Regression .538 6 .090 1.824 .105a

Residual 3.785 77 .049 Total 4.323 83

a. Predictors: (Constant), GCG_X6, NPL_X2, LDR_X5, CAR_X1, NPM_X3, ROA_X4

b. Dependent Variable: TOBINSQ_Y Sumber : diolah peneliti, 2015

lx 4.2.3.3 Uji Signifikan Parsial t

Tabel 4.15 Sumber : diolah peneliti, 2015

Berdasarkan hasil pengolahan data seperti terlihat pada tabel 4.2.3.3 diperoleh persamaan regresi linier berganda sebagai berikut

a. Nilai thitung variabel CAR (X1) sebesar 1.351 berpengaruh secara positif

dan signifikan hal ini terlihat dari nilai signifikan (0.181)<0,5. Hipotesis H1 diterima karena thitung> ttabel (1.351 <2.0796) yang berarti

bahwa variabel CAR (X1) berpengaruh positif dan signifikan terhadap

nilai perusahaan (Tobin's Q) (Y).

b. Nilai thitung variabel NPL (X2) sebesar -759 berpengaruh secara negatif

dan dinyatakan signifikan hal ini dilihat dari nilai signifikan (450) < 0,05. Hipotesis H2 diterima karena thitung> ttabel (-759 <2.0796) yang

berarti bahwa variabel NPL (X2) berpengaruh negatif dan signifikan

lxi

c. Nilai thitung variabel NPM (X3) sebesar -1.120 berpengaruh secara

negatif dan dinyatakan signifikan hal ini dilihat dari nilai signifikan (266) < 0,05. Hipotesis H3 diterima karena thitung> ttabel (-1.120

<2.0796) yang berarti bahwa variabel NPM (X3) berpengaruh negatif

dan signifikan terhadap nilai perusahaan (Tobin's Q) (Y).

d. Nilai thitung variabel ROA (X4) sebesar 1.350 berpengaruh secara positif

dan dinyatakan signifikan hal ini dilihat dari nilai signifikan (181) < 0,05. Hipotesis H4 diterima karena thitung> ttabel (1.350 >2.0796) yang

berarti bahwa variabel ROA (X4) berpengaruh positif dan signifikan

terhadap nilai perusahaan (Tobin's Q) (Y).

e. Nilai thitung variabel LDR (X5) sebesar -1.166 berpengaruh secara

negatif dan dinyatakan signifikan hal ini dilihat dari nilai signifikan (274) < 0,05. Hipotesis H5 diterima karena thitung> ttabel (-1.166

<2.0796) yang berarti bahwa variabel LDR (X5) berpengaruh negatif

dan signifikan terhadap nilai perusahaan (Tobin's Q) (Y).

f. Nilai thitung variabel GCG (X6) sebesar 438 berpengaruh secara positif

dan dinyatakan signifikan hal ini dilihat dari nilai signifikan (662) < 0,05. Hipotesis H6 diterima karena thitung> ttabel (438 <2.0796) yang

berarti bahwa variabel GCG (X6) mempengaruh positif dan signifikan

terhadap nilai perusahaan (Tobin's Q) (Y).

lxii

(X6) mempunyai pengaruh yang signifikan terhadap nilai perusahaan (Tobin's Q)

(Y)

4.3 Pembahasan

Dari hasil penelitian dapat diketahui bahwa CAR, NPL, NPM, ROA, LDR, GCG terrhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Hal ini sesuai dengan Lestari (2010), Pengaruh Rasio CAMEL terhadap Kinerja Keuangan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI), Variabel independen : NPL, CAR, ROA, ROE, NIM, BOPO, LDR. Variabel dependen : Pertumbuhan laba. CAR, NPL, ROA, ROE, NIM, BOPO, dan LDR tidak berpengaruh signifikan terhadap pertumbuhan laba pada perusahaan perbankan yang terdaftar di BEI

Cresthyna (2012) Analisis Faktor yang Mempengaruhi Pengungkapan

Corporate Governance Melalui Website Pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia Pada Tahun 2010. Ukuran perusahaan, ROE, leverage, penggunaan variabel, penerbitan saham baru dan komposisi dewan independen secara serempak adalah signifikan terhadap indeks pengungkapan GCG dalam website perusahaan

lxiii

lxiv BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan, maka diperoleh simpulan sebagai berikut:

1. Berdasarkan hasil uji-R2 = 0,353 berarti hubungan antara CAR, NPL, NPM, ROA, LDR, GCG terhadap nilai perusahaan (Tobin’s Q) sebesar 35,3% artinya hubungannya cukup erat. Adjusted R Square sebesar 0,56 berarti 56% variabel faktor nilai perusahaan (Tobin’s Q) dapat dijelaskan oleh CAR, NPL, NPM, ROA, LDR, dan indeks Corporate Governance. Sedangkan 44% dijelaskan oleh variabel faktor lain yang tidak diteliti dalam penelitian ini. Standard Error of the Estimated dalam nilai perusahaan (Tobin’s Q) adalah 0,22170.

2. Berdasarkan uji-F hitung sebesar 1,824 dengan tingkat signifikansi 0,105. Oleh karena itu tingkat signifikansi lebih besar dari 0,05, menunjukkan bahwa pengaruh variabel independen (CAR, NPL, NPM, ROA, LDR, indeks

Corporate Governance) secara serempak tidak signifikan terhadap nilai

perusahaan (Tobin’s Q) perusahaan perbankan.

3. Berdasarkan hasil uji nilai thitungvariabel CAR (X1) sebesar 1.351 berpengaruh

secara positif dan signifikan hal ini terlihat dari nilai signifikan (0.181)<0,5. Hipotesis H1 diterima karena thitung> ttabel (1.351 <2.0796) yang berarti bahwa

variabel CAR (X1) berpengaruh positif dan signifikan terhadap nilai

lxv

4. Nilai thitungvarabel NPL (X2) sebesar -759 berpengaruh secara positif dan

dinyatakan signifikan hal ini dilihat dari nilai signifikan (450) < 0,05. Hipotesis H2 diterima karena thitung> ttabel (-759 <2.0796) yang berarti

bahwa variabel NPL (X2) berpengaruh positif dan signifikan terhadap nilai

perusahaan (Tobin’s Q) (Y).

5. Nilai thitungvariabel NPM (X3) sebesar -1.120 berpengaruh secara positif

dan dinyatakan signifikan hal ini dilihat dari nilai signifikan (266) < 0,05. Hipotesis H3 diterima karena thitung> ttabel (-1.120 <2.0796) yang berarti

bahwa variabel NPM (X3) berpengaruh positif dan signifikan terhadap

nilai perusahaan (Tobin’s Q) (Y).

6. Nilai thitungvariabel ROA (X4) sebesar 1.350 berpengaruh secara positif dan

dinyatakan signifikan hal ini dilihat dari nilai signifikan (181) < 0,05. Hipotesis H4 diterima karena thitung> ttabel (1.350 >2.0796) yang berarti

bahwa variabel ROA (X4) berpengaruh positif dan signifikan terhadap

nilai perusahaan (Tobin’s Q) (Y).

7. Nilai thitungvariabel LDR (X5) sebesar -1.166 berpengaruh secara positif

dan dinyatakan signifikan hal ini dilihat dari nilai signifikan (274) < 0,05. Hipotesis H5 diterima karena thitung> ttabel (-1.166 <2.0796) yang berarti

bahwa variabel LDR (X5) berpengaruh positif dan signifikan terhadap nilai

perusahaan (Tobin’s Q) (Y).

8. Nilai thitungvariabel GCG (X6) sebesar 438 berpengaruh secara positif dan

lxvi

bahwa variabel GCG (X6) mempengaruh positif dan signifikan terhadap

nilai perusahaan (Tobin’s Q) (Y).

5.2 Keterbatasan Penelitian

Penelitian ini tidak terlepas dari keterbatasan – keterbatasan yang memerlukan perbaikan dan pengembangan dalam penelitian – penelitian berikutnya. Keterbatasan – keterbatasan dalam penelitian ini adalah sebagai berikut:

1. Dalam penelitian ini sampel yang digunakan hanyalah perusahaan perbankan, sehingga perusahaan yang dijadikan sampel tidak dapat mewakili keseluruhan perusahaan go public yang ada di Indonesia.

2. Variabel independen yang digunakan adalah CAMEL (CAR, NPL, NPM, ROA, LDR) dan Indeks Corporate Governance sehingga kurang mampu menjelaskan lebih luas pengungkapan informasi sosial yang dilakukan perusahaan.

5.3 Saran

Saran yang dapat diberikan berdasarkan simpulan tersebut yaitu:

lxvii

2. Bagi penelitian berikutnya perlu menambahkan rasio keuangan lain untuk mengukur kinerja keuangan perusahan. Dalam menilai good corporate governancebisa menggunakan variabel lain yang lebih mampu menunjukkan perlunya keberadaan good corporate governance pada harga saham perbankan. 3. Faktor eksternal perusahaan seperti tingkat suku bunga dan inflasi perlu ditambahkan dalam penilaian harga saham perbankan. Hal ini memungkinkan mendapatkan hasil yang lebih akurat untuk mengetahui pengaruhnya pada harga saham perbankan.

lxviii DAFTAR PUSTAKA

Abdullah, Faisal, 2003, Manajemen Perbankan, Edisi Revisi, UMM Press, Malang.

Almilia, Luciana Spica dan Winny Herdiningtyas. 2005. “Analisis Rasio CAMEL

Terhadap Prediksi Kondisi Bermasalah pada Lembaga Perbankan Periode 2000 – 2002”. Jurnal Akuntansi dan Keuangan, Vol 7, No. 2,

Nopember. ISSN 1411 – 0288.

Bank Indonesia, 2004.Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 tentang sistem penilaian tingkat kesehatan bank umum. (Online). (www.bi.go.id)

Bank Indonesia, 2004.Edaran Bank Indonesia nomor 6/23/DPMP tanggal 31 Mei

2004.(Online). (www.bi.go.id)

Bank Indonesia, 2007.Peraturan Bank Indonesia Nomor 9/1/PBI/2007 Tentang

Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah.

Bastian, Idra., Suhardjono, 2006. Akuntansi Perbankan, Buku Dua, Edisi Pertama, Salemba Empat, Jakarta.

Brigham, Eugene F. Dan Joel F. Houston, 2006. Dasar-dasar Manajemen

Keuangan Essentials of Financial Management, Edisi Kesepuluh,

Salemba Empat, Jakarta.

_______, 2010.Dasar-dasar Manajemen Keuangan Essentials of Financial

Management, Edisi Kesebelas, Salemba Empat, Jakarta.

Cresthyna.2012. Analisis Faktor yang Mempengaruhi Pengungkapan Corporate

Governance Melalui Website Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Pada Tahun 2010.Skripsi Fakultas

Ekonomi. Universitas Sumatera Utara, Medan.

Dendawijaya, Lukman, 2005. Manajemen Perbankan, Edisi Kedua, Cetakan Kedua, Ghalia Indonesia, Bogor Jakarta.

Dewi, Nurul, H, U. 2012. Corporate Governance in the effort of Increasing The

Company’s Value. Journal of Economics, Business, and Accountancy

Ventura Volume 15, No. 2, August 2012.