SKRIPSI

PENGARUH CORPORATE SOCIAL RESPONSIBILITY, KEPEMILIKAN INSTITUSIONAL,

DAN KEPEMILIKAN ASING TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA

EFEK INDONESIA TAHUN 2011 DAN 2013

OLEH

ANGGIE MAULIDA LUBIS 110503025

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ii

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh

Corporate Social Responsibility, Kepemilikan Institusional, dan Kepemilikan Asing terhadap Nilai Perusahaan Pada Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia Tahun 2011 dan 2013” adalah benar hasil karya saya sendiri

dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh

mahasiswa lain dalam konteks penulisan skripsi untuk Program S-1 Reguler

Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas,

benar apa adanya, dan apabila di kemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juni 2015 Yang Membuat Pernyataan,

iii

ABSTRAK

PENGARUH CORPORATE SOCIAL RESPONSIBILITY, KEPEMILIKAN INSTITUSIONAL, DAN KEPEMILIKAN ASING TERHADAP NILAI

PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2011 DAN 2013

Penelitian ini bertujuan untuk mengetahui apakah pengaruh Corporate Social Responsibility, kepemilikan institusional, dan kepemilikan asing secara simultan maupun secara parsial terhadap nilai perusahaan pada perusahaan manufaktur nyang terdaftar di Bursa Efek Indonesia tahun 2011 dan 2013. Jenis penelitian ini adalah kausal, yang menggunakan data populasi dari 145 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling dan diperoleh perusahaan yang lulus kriteria sebanyak 83 perusahaan.

Hasil penelitian menunjukkan bahwa secara simultan, semua variabel independen memiliki pengaruh positif dan signifikan terhadap nilai perusahaan, sedangkan secara parsial hanya Corporate Social Responsibility yangberpengaruh positif dan signifikan terhadap nilai perusahaan, sedangkan variabel lain yakni kepemilikan institusional dan kepemilikan asing tidak berpengaruh terhadap nilai perusahaan.

iv

ABSTRACT

EFFECT OF CORPORATE SOCIAL RESPONSIBILITY, INSTITUTIONAL OWNERSHIP, AND FOREIGN OWNERSHIP TO FIRM VALUE OF REGISTERED MANUFACTURING COMPANY IN INDONESIAN STOCK

EXCHANGE YEAR 2011 AND 2013

This research aim is to understanding the effects of Corporate Social Responsibility, institutional ownership, and foreign ownership to firm value of registered manufacturing company in Indonesian Stock Exchange on 2011 and 2013 partially and simultaneously. This is a causal research, which taken from 145 registered manufacturing companies as the population. Samples of this research are taken using purposive sampling method, and there are 83 companies who passes the criteria.

Research shows that simultaneously all independent variables are affecting positive and significantly to firm value, while partially, Corporate Social Responsibility is affecting positive and significantly to firm value, and others variables that are institutional ownership and foreign ownership are not affecting significantly to firm value.

v

KATA PENGANTAR

Dengan mengucapkan syukur kepada Allah SWT yang telah memberikan

Hidayah-Nya, hingga penulis dapat menyelesaikan skripsi yang berjudul

“Pengaruh Corporate Social Responsibility, kepemilikan institusional, dan kepemilkan asing terhadap nilai perusahaan pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia tahun 2011 dan 2013” ini guna melengkapi

tugas serta memenuhi salah satu syarat untuk mencapai gelar sarjana pada

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Penulis menyadari

bahwa isi yang terkandung dalam skripsi ini belum sempurna. Oleh karena itu,

dengan hati yang tulus dan ikhlas penulis menerima kritik dan saran yang

membangun dari para pembaca, yang nantinya dapat berguna untuk

penyempurnaan skripsi ini.

Dalam penulisan skripsi ini, penulis banyak menerima bimbingan, saran,

dukungan, motivasi, serta doa dari berbagai pihak, terutama dari kedua orangtua

Ayahanda Burhanuddin Lubis dan Ibunda Nurhayati Abbas yang tidak henti-hentinya memberikan dukungan, nasehat, serta doanya kepada penulis, semoga

penulis dapat menjadi anak yang dibanggakan. Kemudian kepada kedua kakak

penulis, Yuni Shandy Lubis dan Indah Octasari Lubis yang selalu memberikan

doa serta dukungannya kepada penulis.

Pada kesempatan ini juga penulis sertakan ucapan terima kasih yang

sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas

vi 2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Ja`far, MM, Ak. selaku

Sekretaris Departemen Akuntansi pada Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S-1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris S-1

Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dr. Rina Br. Bukit, S.E, M.Si, Ak. selaku Dosen Pembimbing pada

penulisan skripsi.

5. Kepada Rifqi Muhammad Arfan Sitompul serta sahabat-sahabat penulis yakni

Ulfa, Astri, Wiwik, Rafika, Debby, Uly, Rati, dan juga Eni, Putri, dan Risa

yang senantiasa memberikan dukungan, motivasi, doa, bantuan, dan juga

kebahagiaan kepada penulis.

Dengan bantuan yang penulis dapatkan akhirnya dengan menyerahkan

diri dan senantiasa memohon petunjuk serta perlindungan dari Allah SWT

semoga amalan dan perbuatan baik tersebut mendapat imbalan yang baik pula.

Medan, Juni 2015 Penulis

vii

DAFTAR ISI

Halaman

PERNYATAAN ... ii

ABSTRAK ...iii

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN

2.1.6 Corporate Social Responsibility (Tanggung Jawab Sosial Perusahaan) ... 16

2.1.7 Kepemilikan Institusional (Institutional Ownership).. 21

2.1.8 Kepemilikan Asing (Foreign Ownership) ... 22

2.2 Penelitian Terdahulu ... 23

2.3 Kerangka Konseptual ... 29

2.4 Hipotesis Penelitian ... 30

viii

3.6.3 Uji Koefisien Determinasi ... 45

BAB IV HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian ... 46

4.1.1 Statistik Deskriptif ... 46

4.1.2 Uji Asumsi Klasik Sebelum Transformasi ... 47

4.1.2.1 Uji Normalitas ... 47

4.1.2.2 Uji Multikolinearitas ... 50

4.1.2.3 Uji Heteroskedastisitas ... 51

4.1.2.4 Uji Autokorelasi ... 51

4.1.3 Uji Asumsi Klasik Setelah Transformasi ... 52

4.1.3.1 Uji Normalitas ... 47

4.2.3 Uji Koefisien Determinasi ... 60

4.3 Pembahasan ... 61

4.3.1 Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan ... ..61

4.3.2 Pengaruh Kepemilikan Institusional terhadap Nilai Perusahaan ... ..62

4.3.3 Pengaruh Kepemilikan Asing terhadap Nilai Perusahaan ... .. 62

ix 5.2 Saran ... 65

x

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Penelitian Terdahulu ... 27

3.1 Sampel Penelitian ... 33

3.2 Operasional Variabel ... 38

3.3 Uji Autokorelasi ... 42

4.1 Statistik Deskriptif ... 46

4.2 Hasil Uji Normalitas Kolmogorv-Smirnov Sebelum Transformasi ... 49

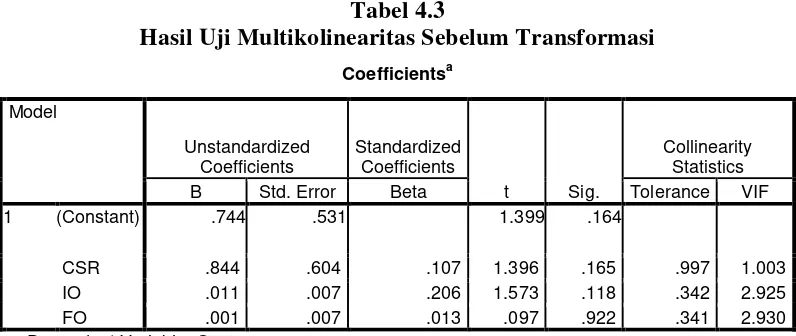

4.3 Hasil Uji Multikolinearitas Sebelum Transformasi ... 50

4.4 Hasil Uji Autokorelasi Durbin Watson Sebelum Transformasi . 51 4.5 Hasil Uji Normalitas Kolmogorv-Smirnov Setelah Transformasi ... 54

4.6 Hasil Uji Multikolinearitas Setelah Transformasi ... 55

4.7 Hasil Uji Autokorelasi Durbin Watson Setelah Transformasi ... 56

4.8 Hasil Uji Regresi Berganda ... 57

4.9 Hasil Uji F ... 58

4.10 Hasil Uji t ... 59

xi

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 27

4.1 Grafik Histogram Sebelum Transformasi ... 48

4.2 Normal P-P Plot Sebelum Transformasi ... 49

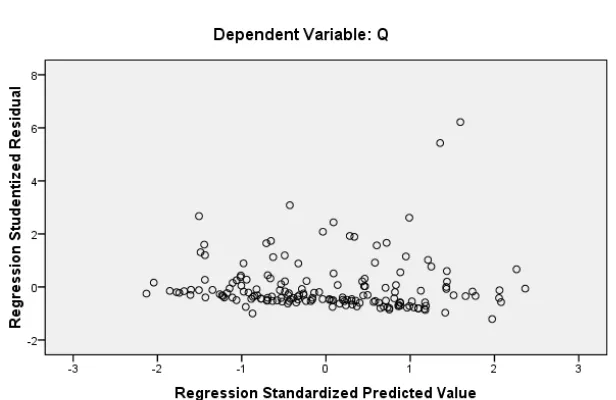

4.3 Grafik Scatterplot Sebelum Transformasi ... 51

4.4 Grafik Histogram Setelah Transformasi ... 53

4.5 Normal P-P Plot Setelah Transformasi ... 54

xii

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Pengungkapan Corporate Social Responsibility ... 71

2 Populasi dan Sampel ... 73

3 Data Penelitian ... 77

4 Hasil Pengolahan Data 2011 dan 2013 ... 82

5 Hasil Pengolahan Data 2011 ... 77

iii

ABSTRAK

PENGARUH CORPORATE SOCIAL RESPONSIBILITY, KEPEMILIKAN INSTITUSIONAL, DAN KEPEMILIKAN ASING TERHADAP NILAI

PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2011 DAN 2013

Penelitian ini bertujuan untuk mengetahui apakah pengaruh Corporate Social Responsibility, kepemilikan institusional, dan kepemilikan asing secara simultan maupun secara parsial terhadap nilai perusahaan pada perusahaan manufaktur nyang terdaftar di Bursa Efek Indonesia tahun 2011 dan 2013. Jenis penelitian ini adalah kausal, yang menggunakan data populasi dari 145 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling dan diperoleh perusahaan yang lulus kriteria sebanyak 83 perusahaan.

Hasil penelitian menunjukkan bahwa secara simultan, semua variabel independen memiliki pengaruh positif dan signifikan terhadap nilai perusahaan, sedangkan secara parsial hanya Corporate Social Responsibility yangberpengaruh positif dan signifikan terhadap nilai perusahaan, sedangkan variabel lain yakni kepemilikan institusional dan kepemilikan asing tidak berpengaruh terhadap nilai perusahaan.

iv

ABSTRACT

EFFECT OF CORPORATE SOCIAL RESPONSIBILITY, INSTITUTIONAL OWNERSHIP, AND FOREIGN OWNERSHIP TO FIRM VALUE OF REGISTERED MANUFACTURING COMPANY IN INDONESIAN STOCK

EXCHANGE YEAR 2011 AND 2013

This research aim is to understanding the effects of Corporate Social Responsibility, institutional ownership, and foreign ownership to firm value of registered manufacturing company in Indonesian Stock Exchange on 2011 and 2013 partially and simultaneously. This is a causal research, which taken from 145 registered manufacturing companies as the population. Samples of this research are taken using purposive sampling method, and there are 83 companies who passes the criteria.

Research shows that simultaneously all independent variables are affecting positive and significantly to firm value, while partially, Corporate Social Responsibility is affecting positive and significantly to firm value, and others variables that are institutional ownership and foreign ownership are not affecting significantly to firm value.

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Seiring dengan berkembangnya zaman, sektor perindustrian di Indonesia

mengalami kemajuan yang sangat pesat. Banyak industri baru bermunculan dan

perusahaan-perusahaan besar mulai meluaskan jaringannya di Indonesia. Untuk

sektor industri, Indonesia memang mempunyai kawasan yang strategis dan sangat

mendukung karena terkenal dengan murahnya biaya tenaga kerja, dataran yang

luas, dan sumber daya alam melimpah sehingga membuat banyak perusahaan

mempunyai kesempatan besar untuk mendapatkan banyak keuntungan dan laba

yang maksimal. Namun, semakin banyak kompetitor bisnis yang muncul

mengakibatkan terjadinya dinamika bisnis berubah-ubah yang menyebabkan

banyak perusahaan membutuhkan tambahan pendanaan untuk lebih

mengembangkan usahanya agar mampu bertahan. Sumber pendanaan tersebut

dapat diperoleh dengan berbagai cara diantaranya adalah dengan go public dan investasi.

Go public merupakan salah satu cara yang dirasakan lebih efisien dalam memperoleh sumber dana, karena tidak mudah untuk menarik dana melalui

investasi mengingat adanya perbedaan karakteristik para investor dalam menilai

sebuah investasi. Banyak hal yang harus diketahui investor sebelum memutuskan

untuk berinvestasi karena keputusan investasi pada saham perusahaan go public

memiliki resiko yang relatif tinggi. Laporan keuangan merupakan salah satu

2 pada laporan keuangan mampu mencerminkan kinerja suatu perusahaan. Oleh

sebab itu, laporan keuangan digunakan sebagai sumber informasi yang dibutuhkan

oleh investor sebagai salah satu dasar pertimbangan dalam pengambilan

keputusan investasi di pasar modal dan dari laporan keuangan tersebut investor

mengetahui nilai dari suatu perusahaan yang tercermin dari harga saham yang

diperdagangkan. Pada pasar modal yang efisien, harga saham mencerminkan

semua informasi yang relevan dari suatu perusahaan dan pasar akan bereaksi

apabila terdapat informasi baru.

Sebuah perusahaan didirikan dengan memiliki tujuan yang jelas. Ada

beberapa hal yang mengemukakan tentang tujuan pendirian suatu perusahaan.

Tujuan perusahaan yang pertama adalah untuk mencapai keuntungan maksimal

atau laba yang sebesar-besarnya. Tujuan perusahaan yang kedua adalah ingin

memakmurkan pemilik perusahaan atau para pemilik saham. Sedangkan tujuan

perusahaan yang ketiga adalah memaksimalkan nilai perusahaan yang tercermin

pada harga sahamnya. Ketiga tujuan perusahaan tersebut sebenarnya secara

substansial tidak banyak berbeda. Hanya saja penekanan yang ingin dicapai oleh

masing-masing perusahaan berbeda antara yang satu dengan yang lainnya

(Susanti, 2010). Meningkatkan nilai perusahaan merupakan tujuan jangka panjang

perusahaan. Untuk memaksimumkan nilai perusahaan dalam jangka panjang,

manajer dituntut untuk membuat keputusan yang mempertimbangkan semua

3 Sebagian perusahaan hanya berfokus untuk meningkatkan profitabilitas.

Kontribusi mereka terhadap masyarakat hanya sebatas lapangan pekerjaan dan

menciptakan barang serta jasa. Oleh karena itu, timbul lah kesenjangan sosial dan

kerusakan lingkungan sekitarnya, tetapi seiring berjalannya waktu, sudah ada

kesadaran banyak perusahaan untuk mengembangkan apa yang disebut dengan

Corporate Social Responsibility(CSR).

Pemikiran yang melandasi Corporate Social Responsibility (Tanggung Jawab Sosial Perusahaan) yang sering dianggap inti dari etika bisnis ini adalah

bahwa perusahaan tidak hanya mempunyai kewajiban ekonomi kepada para

pemegang saham (shareholder), tetapi juga kewajiban terhadap pihak-pihak lain yang berkepentingan (stakeholder), termasuk di dalamnya adalah pelanggan atau

customer, pegawai, komunitas, pemilik atau investor, pemerintah, supplier bahkan juga competitor (Nurlela dan Islahuddin, 2008).

Kesadaran akan penerapan Corporate Social Responsibility menjadi penting seiring dengan semakin maraknya kepedulian masyarakat global terhadap

produk atau barang yang ramah lingkungan dan diproduksi dengan

memperhatikan aspek-aspek sosial. Dan juga selain memberikan keuntungan bagi

pemegang saham, suatu perusahaan juga memiliki tanggung jawab terhadap pihak

lain seperti pemerintah, konsumen, dan masyarakat.

Nurlela dan Islahuddin (2008) juga berpendapat bahwa perusahaan tidak

4 dan juga lingkungan. Sudah menjadi fakta bagaimana resistensi masyarakat

sekitar di berbagai tempat dan waktu, muncul ke permukaan terhadap perusahaan

yang dianggap tidak memperhatikan aspek-aspek sosial, ekonomi, dan lingkungan

hidupnya.

Pemerintah Indonesia telah menetapkan berbagai regulasi terkait

lingkungan diantaranya, UU No.23 tahun 1997 tentang pengelolaan lingkungan

hidup dan berbagai peraturan pelaksanaannya. Pasal 6 ayat 2 UU No.23 tahun

1997 ini yang berbunyi ”Setiap orang yang melakukan usaha dan/atau kegiatan

wajib memberikan informasi yang benar dan akurat tentang pengelolaan

lingkungan hidup”. Untuk melengkapi pelaksanaan pengelolaan lingkungan

hidup, pemerintah melalui Kementerian Negara Lingkungan Hidup (KNLH)

membentuk Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan

Lingkungan Hidup (PROPER) sebagai bentuk pengawasan sekaligus upaya

transparansi dan pelibatan masyarakat dalam pengelolaan lingkungan. Keputusan

Ketua BAPEPAM dan Lembaga Keuangan melalui No.Kep-BU/BL/2006 yang

mulai berlaku sejak tanggal 7 Desember 2006 juga mewajibkan laporan keuangan

tahunan perusahaan sekurang-kurangnya memuat uraian tentang aktivitas dan

biaya yang dikeluarkan terkait tanggung jawab sosial perusahaan terhadap

mayarakat dan lingkungan. Berdasarkan PSAK No.1 tahun 2004 (revisi 1998)

paragraf sembilan secara eksplisit telah menyarankan untuk mengungkapkan

tanggung jawab akan masalah sosial dan lingkungan perusahaan. Walaupun

demikian, item-item pengungkapan dan bagaimana pengungkapannya belum

5 Anggraini (2011) juga menyatakan bahwa kesadaran akan perlunya menjaga lingkungan juga diatur oleh Undang- Undang Perseroan Terbatas No.40 Pasal 74 tahun 2007, dimana perusahaan yang melakukan kegiatan usaha di bidang/berkaitan dengan sumber daya alam wajib melakukan tanggung jawab sosial dan lingkungan. Undang-Undang tersebut menjadi landasan bahwa pengungkapan pertanggungjawaban sosial merupakan mandatory disclosure

untuk setiap perusahaan di Indonesia bukan lagi voluntary disclosure.

Rustiarini (2010) menyatakan bahwa perusahaan akan mengungkapkan

suatu informasi jika informasi tersebut dapat meningkatkan nilai perusahaan.

Perusahaan dapat menggunakan informasi Corporate Social Responsibility

sebagai keunggulan kompetitif perusahaan. Perusahaan yang memiliki kinerja

lingkungan dan sosial yang baik akan direspon positif oleh investor melalui

peningkatan harga saham.

Naik turunnya nilai perusahaan dipengaruhi pula oleh struktur

kepemilikan. Dua aspek yang perlu dipertimbangkan adalah konsentrasi

kepemilikan perusahaan oleh pihak luar (outsider ownership concentration) dan kepemilikan perusahaan oleh manajemen (ownership management). Pemilik perusahaan dari pihak luar berbeda dengan manajer karena kecil kemungkinannya

pemilik dari pihak luar terlibat dalam kegiatan perusahaan sehari-hari (Rejeki,

2007).

Kepemilikan institusional adalah proporsi kepemilikan saham pada akhir

tahun yang dimiliki oleh suatu lembaga, seperti bank, asuransi, atau institusi lain

(Tarjo, 2008). Kepemilikan institusional memiliki peran penting dalam memonitor

manajemen. Adanya kepemilikan oleh institusional akan mendorong peningkatan

pengawasan yang lebih optimal. Kepemilikan institusional akan mengurangi

6 diawasi atau dikontrol pihak institusi, sehingga akan meminimalkan kecurangan

dalam manajemen.

Kepemilikan asing adalah jumlah saham yang dimiliki oleh pihak asing

(luar negeri) baik oleh individu maupun lembaga terhadap saham perusahaan di

indonesia. Kepemilikan asing merupakan kepemilikan saham yang dimiliki oleh

perusahaan multinasional. Kepemilikan asing dalam perusahaan merupakan pihak

yang dianggap lebih peduli terhadap pengungkapan tanggung jawab sosial

perusahaan, karena negara di Eropa dan Amerika merupakan

negara-negara yang sangat memperhatikan isu-isu sosial; seperti pelanggaran hak asasi

manusia, pendidikan, tenaga kerja, dan isu lingkungan seperti, efek rumah kaca,

pembalakan liar, serta pencemaran air (Sinaga, 2012).

Shleifer dan Vishny (1986) menyatakan bahwa pemegang saham terbesar

mempunyai arti penting dalam memonitor perilaku manajer dalam perusahaan.

Menurut Sheifer dan Vishny dengan adanya konsentrasi kepemilikan, maka para

pemegang saham besar seperti institutional investors akan dapat memonitor tim manajemen secara efektif, dan dapat meningkatkan nilai perusahaan jika terjadi

takeover, dengan demikian, tingkat kepemilikan institusional yang tinggi dari persentase saham yang dimiliki oleh institutional investor akan menyebabkan tingkat monitor lebih efektif (Grief dan Zychowicz, 1994).

Permanasari (2010) menguji pengaruh kepemilikan manajemen,

kepemilikan institusional, dan Corporate Social Responsibility terhadap nilai perusahaan. Hasilnya menunjukkan bahwa Corporate Social Responsibility

7 institusional tidak berpengaruh signifikan terhadap nilai perusahaan. Namun

penelitian ini tidak sejalan dengan penelitian yang dilakukan Dian dan Lidyah

(2014) yang menunjukkan bahwa Corporate Social Responsibility tidak berpengaruh signifikan terhadap nilai perusahaan, sedangkan kepemilikan

institusional berpengaruh signifikan terhadap nilai perusahaan

Penelitian yang berkenaan dengan Corporate Social Responsibility, kepemilikan institusional, dan nilai perusahaan menarik untuk diteliti kembali,

mengingat penelitian sebelumnya memberikan hasil yang berbeda-beda. Terdapat

persamaan variabel dalam penelitian ini dibandingkan dengan penelitian

sebelumnya, yakni Corporate Social Responsibility, kepemilikan institusional, dan nilai perusahaan. Sedangkan perbedaannya terdapat pada variabel

kepemilikan manajerial yang diganti dengan variabel kepemilikan asing.

Berdasarkan uraian diatas, penulis tertarik untuk melakukan penelitian

lebih lanjut mengenai pengaruh Corporate Social Responsibility, kepemilikan institusional, dan kepemilikan asing pada laporan tahunan dalam ruang lingkup

industri manufaktur dalam bentuk skripsi yang berjudul: “Pengaruh Corporate Social Responsibility, Kepemilikan Institusional, dan Kepemilikan Asing Terhadap Nilai Perusahaan pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2011 dan 2013”.

1.2 Rumusan Masalah

Berdasarkan uraian diatas, maka yang menjadi perumusan masalah dalam

8 simultan maupun secara parsial dalam laporan tahunan perusahaan manufaktur di

Bursa Efek Indonesia tahun 2011 dan 2013?

1.3 Tujuan Penelitian

Berdasarkan masalah penelitian yang telah dikemukakan diatas, maka

penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh Corporate Social Responsibility, kepemilikan institusional, dan kepemilikan asing terhadap nilai perusahaan dalam laporan tahunan pada perusahaan manufaktur di Bursa

Efek Indonesia tahun 2011 dan 2013 serta digunakan sebagai referensi untuk

penelitian selanjutnya.

1.4 Manfaat Penelitian

Berdasarkan latar belakang masalah, pokok permasalahan dan tujuan

penelitian maka hasil penelitian ini diharapkan dapat memberikan manfaat bagi

peneliti, perusahaan, investor, akademis dan peneliti selanjutnya.

a. Bagi peneliti, sebagai bahan pembelajaran mengenai Corporate Social Responsibility, kepemilikan institusional, dan kepemilikan asing serta nilai perusahaan.

b. Bagi perusahaan, sebagai bahan manajemen perusahaan untuk

memperlihatkan sejauh mana kinerja dan operasional perusahaan.

c. Bagi investor, sebagai bahan pertimbangan dalam pengambilan

keputusan investasi, dan juga untuk menilai kinerja dan operasional

perusahaan.

d. Bagi akademis, sebagai masukan dan tambahan pengetahuan di bidang

9

Social Responsibility, kepemilikan institusional, dan kepemilikan asing serta nilai perusahaan.

e. Bagi peneliti selanjutnya, sebagai bahan referensi untuk

menyempurnakan penelitian selanjutnya yang sifatnya sejenis serta

10

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teori Keagenan

Dengan terpisahnya pemilik perusahaan pada perusahaan go public yang diwakili oleh dewan komisaris (principal) dengan orang yang mengelola perusahaan yaitu manajemen (agent), akan terjadi gap atau konflik kepentingan. Hal tersebut terjadi karena manajer tidak akan mau bekerja untuk kepentingan pemilik perusahaan jika tidak selaras dengan kepentingan mereka. Hubungan keagenan timbul pada saat seorang atau lebih individu yang disebut sebagai

principal menggaji individu lain yang disebut sebagai agent untuk memberikan jasa kepadanya, kemudian mendelegasikan otoritas pengambilan keputusan kepada agent tersebut (Lubis dan Putra, 2012:11).

Perusahaan dipandang sebagai sekumpulan kontrak antara manajer

perusahaan dan pemegang saham. Prinsipal atau pemilik perusahaan menyerahkan

pengelolaan perusahaan terhadap pihak manajemen. Manajer sebagai pihak yang

diberi wewenang atas kegiatan perusahaan dan berkewajiban menyediakan

laporan keuangan akan cenderung untuk melaporkan sesuatu yang

memaksimalkan utilitasnya dan mengorbankan kepentingan pemegang saham.

Sebagai pengelola perusahaan, manajer akan lebih banyak mengetahui informasi

internal dan prospek perusahaan dibandingkan pemilik (pemegang saham).

Manajer berkewajiban memberikan sinyal mengenai kondisi perusahaan kepada

pemilik sebagai wujud dari tanggung atas pengelolaan perusahaan, namun

informasi yang disampaikan terkadang diterima tidak sesuai dengan kondisi

perusahaan sebenarnya sehingga hal ini memacu terjadinya konflik keagenan.

Dalam kondisi yang demikian, ini dikenal sebagai informasi yang tidak simetris

11

2.1.2 Teori Stakeholder

Teori stakeholder mengatakan bahwa perusahaan bukanlah entitas yang

hanya beroperasi untuk kepentingan sendiri, namun harus mampu memberikan

manfaat bagi stakeholdernya. Dengan demikian, keberadaan suatu perusahaan sangat

dipengaruhi oleh dukungan yang diberikan oleh stakeholder perusahaan tersebut

(Ghozali dan Chariri, 2007).

Stakeholder pada dasarnya dapat mengendalikan atau memiliki kemampuan

untuk mempengaruhi pemakaian sumber-sumber ekonomi yang digunakan

perusahaan. Kemampuan tersebut dapat berupa kemampuan untuk membatasi

pemakaian sumber ekonomi yang terbatas (modal dan tenaga kerja), akses terhadap

media yang berpengaruh, kemampuan untuk mengatur perusahaan, atau kemampuan

untuk mempengaruhi konsumsi atas barang dan jasa yang dihasilkan perusahaan.

Oleh karena itu, ketika stakeholder mengendalikan sumber ekonomi yang penting

bagi perusahaan, maka perusahaan akan bereaksi dengan cara-cara untuk memuaskan

keinginan stakeholder(Sinaga, 2012).

Stakeholder akan mempengaruhi pelaksanaan dan pengungkapan pertanggungjawaban sosial. Penganut active posture akan melakukan pengungkapan pertanggungjawaban sosial sesuai dengan permintaan stakeholder

inti (stakeholder yang paling mempengaruhi perusahaan). Penganut passive posture akan melakukan pengungkapan pertanggungjawaban sosial secara adil untuk semua stakeholder. Sehingga mungkin akan ditemui adanya beda fokus dalam pelaksanaan dari masing perusahaan sesuai pandangan

12

2.1.3 Teori Legitimasi

Ghozali dan Chariri (2007) mengungkapkan definisi teori legitimasi

sebagai suatu kondisi atau status yang ada ketika suatu sistem nilai perusahaan

sejalan dengan sistem nilai dari sistem sosial yang lebih besar dimana perusahaan

merupakan bagiannya. Ketika suatu perbedaan yang nyata atau potensial, ada

antara kedua sistem nilai tersebut, maka akan muncul ancaman terhadap legitimasi

perusahaan. Dengan melakukan pengungkapan sosial, perusahaan merasa

keberadaan dan aktivitasnya terlegitimasi.

Legitimasi organisasi dapat dilihat sebagai sesuatu yang diberikan

masyarakat kepada perusahaan dan sesuatu yang diinginkan atau dicari

perusahaan dari masyarakat. Dengan demikian, legitimasi dapat dikatakan sebagai

manfaat atau sumber potensial bagi perusahaan untuk bertahan hidup. Tanggung

jawab sosial perusahaan, baik teori legitimasi maupun teori stakeholder, telah

menjelaskan mengenai apa yang menyebabkan perusahaan melakukan

pengungkapan tanggung jawab sosial terhadap masyarakat dimana perusahaan itu

menjalankan kegiatannya.

Pada dasarnya pengungkapan tanggung jawab sosial perusahaan bertujuan

untuk memperlihatkan kepada masyarakat aktivitas sosial yang dilakukan oleh

perusahaan dan pengaruhnya terhadap masyarakat. Dilihat dari satu sisi, tujuan ini

memiliki maksud yang baik. Namun penjelasan teori atas pengungkapan sosial ini

menunjukkan bahwa terdapat banyak motivasi yang bertitik tolak dari

kepentingan manajer ataupun perusahaan. Bahwa tujuan akhir dari adanya

13 perusahaan dalam usaha mendapatkan profit maksimum. Lebih jauh lagi,

legitimasi ini akan meningkatkan reputasi perusahaan yang pada akhirnya akan

berpengaruh pada nilai perusahaan tersebut (Rawi, 2008).

2.1.4 Teori Institusional

Ide pokok teori institusional adalah bahwa organisasi dibentuk oleh

lingkungan institusional yang mengitarinya (Gudono, 2009). Menurut teori

institusional, perilaku organisasi atau keputusan yang diambil organisasi

dipengaruhi oleh institusi di luar organisasi. DiMaggio dan Powell (1983)

mengatakan bahwa, organisasi akan berupaya untuk menyesuaikan diri atau

isomorphic (sama dalam tampilan tetapi berbeda didalamnya) akibat tekanan dari luar jika ingin bertahan hidup. Menurut Meyer dan Rowan (1977), banyak posisi,

kebijakan, program, dan prosedur organisasi modern dipengaruhi oleh opini

publik, pandangan konstituen, dan pengetahuan melalui sistem pendidikan, prestis

sosial, hukum, dan pengadilan.

Zahra (2013) mengungkapkan bahwa ada tiga proses bagaimana organisasi

menyesuaikan diri. Pertama, coersive isomorphism yaitu proses penyesuaian menuju kesamaan dengan “pemaksaan”. Tekanan datang dari pengaruh politik

dan masalah legitimasi. Misalnya, tekanan muncul karena peraturan pemerintah

yang memiliki sanksi bagi yang melanggarnya. Begitu pula dalam sebuah

perusahaan milik negara atau BUMN. BUMN yang sahamnya sebagian besar

dimiliki oleh negara mendapatkan tekanan untuk meningkatkan prestis sosial.

BUMN secara tidak langsung diharuskan memberikan pelayanan yang maksimal

14 kompeten dalam urusan negara dianggap lebih mampu mengawasi jalannya suatu

usaha yang nantinya akan bermanfaat bagi seluruh masyarakat juga. Dengan

adanya paksaan dan tekanan, pemerintah memberikan perhatian lebih kepada

BUMN maupun BUMD yang tersebar di seluruh Indonesia.

Dalam proses menyesuaikan diri ini, ketika perusahaan milik negara

(BUMN) berhadapan dengan perusahan lain (BUMD) yang mungkin lebih

berkuasa, pemerintah selaku pemegang saham terbesar BUMN bisa jadi merasa

berada dalam tekanan publik, sehingga pihak pemerintah akan berupaya lebih

birokratis agar memenuhi tuntutan masyarakat. Dimana hal ini lebih mengarah

kepada prestis sosial/ memunculkan citra positif bagi BUMN dan juga pemerintah

itu sendiri. Namun, jika BUMN tidak berhasil meningkatkan prestis, maka citra

pemerintah akan dinilai buruk di mata masyarakat.

Kedua, mimetic isomorphism yaitu proses di mana organisasi meniru organisasi lain yang berhasil dalam satu bidang, meskipun organisasi peniru tidak

tahu persis mengapa mereka meniru, bukan karena dorongan supaya lebih efisien.

Menurut DiMagio dan Powell (1983), biasanya proses peniruan ini muncul di

lingkungan yang tidak pasti. Sebagai contoh, manajemen perusahaan Jepang

banyak ditiru oleh perusahaan dari negara lainnya karena dianggap berhasil.

Ketiga, normative isomorphism sering diasosiasikan dengan profesionalisasi dan menangkap tekanan normatif yang muncul di bidang tertentu.

Norma atau sesuatu yang tepat bagi organisasi berasal dari pendidikan formal dan

15 menyebarkan kepercayaan normatif itu. Ketika profesionalisme meningkat maka

meningkat juga tekanan normatif itu.

2.1.5 Nilai Perusahaan (Firm Value)

Tujuan utama perusahaan adalah untuk meningkatkan nilai perusahaan

melalui peningkatan kemakmuran pemilik atau para pemegang saham

(Wahidawati, 2002). Nilai perusahaan merupakan persepsi investor terhadap

perusahaan terbuka yang sering dikaitkan dengan harga saham (Sujoko dan

Soebiantoro, 2007). Harga saham yang tinggi mengindikasikan nilai perusahaan

yang tinggi. Nilai perusahaan yang tinggi akan membuat pasar percaya tidak

hanya pada kinerja perusahaan saat ini namun juga prospek perusahaan di masa

depan (Hardiyanti, 2012).

Menurut Kurlelasari (2013) “Nilai Perusahaan didasarkan atas arus kas

operasinya. Nilai perusahaan berarti nilai jual perusahaan atau nilai tambah bagi

pemegang saham”. Dengan demikian ketika ingin memaksimumkan nilai

perusahaan, berarti manajemen perlu memproyeksi arus kas perusahaan agar

selalu sehat dari waktu ke waktu. Hal ini berarti nilai perusahaan dapat dilihat dari

kesehatan arus kas operasionalnya dan harga yang pantas dibayar oleh pembeli

apabila perusahaan dijual.

Menurut Nurlela dan Islahuddin (2008), nilai perusahaan didefinisikan

sebagai nilai pasar. Alasannya karena nilai perusahaan dapat memberikan

kemakmuran atau keuntungan bagi pemegang saham secara maksimum jika harga

saham perusahaan meningkat. Semakin tinggi harga saham, maka makin tinggi

16 arena dengan permintaan saham yang meningkatkan menyebabkan nilai

perusahaan juga akan meningkat. Nilai perusahaan dapat dicapai dengan

maksimum jika para pemegang saham menyerahkan urusan pengelolaan

perusahaan kepada orang-orang yang berkompeten dalam bidangnya, seperti

manajer maupun komisaris.

Rasio-rasio keuangan digunakan investor untuk mengetahui nilai pasar

perusahaan. Rasio tersebut dapat memberikan indikasi bagi manajemen mengenai

penilaian investor terhadap kinerja perusahaan di masa lampau dan prospeknya di

masa depan. Ada beberapa rasio untuk mengukur nilai pasar perusahaan, salah

satunya Tobin’s Q. Kim dkk (1993) menuturkan bahwa rasio Q dapat dipakai

untuk menilai monopoli perusahaan dan struktur pasar, dan juga untuk menilai

kesempatan akuisisi. Rasio Tobin’s Q ini disebut sebagai salah satu alternatif jenis

rasio yang menggunakan pendekatan harga pasar dengan nilai buku perusahaan

(PBV ratio) seperti yang dikemukakan oleh Damodaran (1996: 334). Perbedaan

yang jelas antara rasio Q dengan rasio PBV adalah rasio Q mendeskripsikan

seluruh perusahaan (total hutang ditambah modal), bukan hanya dari sisi ekuitas

saja seperti menghitung PBV (Pohan, 2005).

2.1.6 Corporate Social Responsibility (Tanggung Jawab Sosial Perusahaan)

Menurut The World Business Council for Sustainable Develpoment

17 Tanggung jawab sosial perusahaan atau Corporate Social Responsibility

(CSR) adalah mekanisme bagi suatu organisasi untuk secara sukarela

mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam operasinya dan

interaksinya dengan stockholders, yang melebihi tanggung jawab organisasi di bidang

hukum (Saputri, 2011).

Selain itu, menurut Ha’ashi (dalam Daft, 2007:213), Corporate Social Responsibility adalah kewajiban manajemen untuk membuat pilihan dan mengambil tindakan yang akan memberikan kontribusi terhadap kesejahteraan

dan kepentingan masyarakat serta organisasi itu sendiri.

Perkembangan CSR secara konseptual menurut Nurlela dan Islahuddin (2008) mulai dibahas sejak tahun 1980-an yang disebabkan oleh hal-hal sebagai

berikut:

1. Maraknya fenomena take over antar korporasi yang kerap dipicu oleh keterampilan rekayasa financial.

2. Runtuhnya tembok Berlin yang merupakan simbol tumbangnya paham

komunis dan semakin kokohnya imperium kapitalisme secara global.

3. Meluasnya operasi perusahaan multinasional di negara-negara

berkembang sehingga semakin dituntutnya untuk memperhatikan hak

azasi manusia, kondisi sosial, dan perlakuan yang adil.

4. Globalisasi dan menciutnya peran sektor publik (pemerintah) hampir di

seluruh dunia telah menyebabkan tumbuhnya LSM yang memusatkan

perhatian mulai dari isu kemiskinan sampai pada kekhawatiran akan

punahnya berbagai spesies baik hewan maupun tumbuhan sehingga

18 5. Adanya kesadaran dari perusahaan akan arti penting merk dan reputasi

perusahaan dalam membawa perusahaan menuju bisnis berkelanjutan.

Serta menurut Deegan (2002), alasan yang mendorong praktek

pengungkapan Corporate Social Responsibility antara lain: 1. Mematuhi peraturan yang ada dalam Undang-undang

2. Pertimbangan rasionalitas ekonomi

3. Mematuhi pelaporan dan proses akuntabilitas

4. Mematuhi persyaratan peminjaman

5. Mematuhi harapan masyarakat

6. Konsekuensi ancaman atas legitimasi perusahaan

7. Mengelola kelompok stakeholder tertentu 8. Menarik dana investasi

9. Mematuhi persyaratan industri

10. Memenangkan penghargaan pelaporan

Agustine (2014) menyatakan bahwa Corporate Social Responsibility

merupakan suatu pengembangan konsep yang dikemukan oleh John Elkington

pada tahun 1997, yaitu “The Triple Bottom Line”. Dalam konsep tersebut dinyatakan bahwa agar perusahaan dapat mempertahankan keberlangsungannya

maka perlu memperhatikan 3P, yaitu tidak hanya profit, namun juga mampu memberikan kontribusi kepada masyarakat (people) serta ikut aktif dalam menjaga kelestarian lingkungan (planet).

Menurut Supriatna (2013), terdapat 4 prinsip yang harus dipegang dalam

19 1. Kesinambungan atau sustainability. Ini bukan berarti perusahaan akan terus-menerus memberikan bantuan kepada masyarakat. Tetapi,

program yang dirancang harus memiliki dampak yang berkelanjutan.

Corporate Social Responsibility berbeda dengan donasi bencana alam yang bersifat tidak terduga dan tidak dapat diprediksi.

2. Corporate Social Responsibility merupakan program jangka panjang. Perusahaan harus menyadari bahwa sebuah bisnis dapat tumbuh karena

dukungan atmosfer sosial dari lingkungan disekitarnya, karena itu,

Corporate Social Responsibility yang dilakukan adalah wujud pemeliharaan relasi yang baik dengan masyarakat dan bukanlah

aktivitas sesaat untuk mendongkrak popularitas atau mengejar profit.

3. Corporate Social Responsibility akan berdampak positif kepada masyarakat, baik secara ekonomi, lingkungan, maupun sosial.

Perusahaan yang melakukan Corporate Social Responsibility harus peduli dan mempertimbangkan sampai ke dampaknya.

4. Dana yang diambil untuk Corporate Social Responsibility tidak dimasukkan ke dalam cost structure perusahaan sebagaimana budget

untuk marketing yang pada akhirnya akan ditransformasikan ke harga jual produk. “Corporate Social Responsibility yang benar tidak membebani konsumen”.

Indikator keberhasilan dapat dilihat dari dua sisi, yaitu perusahaan dan

masyarakat. Dari sisi perusahaan, citranya harus semakin baik di mata

20 hidup, karenanya, penting bagi perusahaan melakukan evaluasi untuk mengukur

keberhasilan program Corporate Social Responsibility, baik secara kuantitatif maupun kualitatif.

Metode yang sering dipergunakan dalam menilai Corporate Social Responsibility adalah metode konten analisis laporan tahunan perusahaan atau

check list (Anggraini, 2011). Permanasari (2010) menyebutkan tema-tema yang termasuk dalam wacana Akuntansi Pertanggungjawaban Sosial adalah:

1. Kemasyarakatan

Tema ini mencakup aktivitas kemasyarakatan yang diikuti oleh

perusahaan, misalnya aktivitas yang terkait dengan kesehatan, pendidikan,

dan seni serta pengungkapan aktivitas kemasyarakatan lainnya.

2. Ketenagakerjaan

Tema ini meliputi dampak aktivitas perusahaan pada orang-orang dalam

perusahaan tersebut. Aktivitas tersebut meliput rekruitmen, program

pelatihan, gaji dan tuntutan, mutasi dan promosi, dan lainnya.

3. Produk dan Konsumen

Tema ini melibatkan aspek kualitatif suatu produk atau jasa, antara lain

pelayanan, kepuasan pelanggan, kejujuran dalam iklan,

kejelasan/kelengkapan isi pada kemasan, dan lainnya.

4. Lingkungan hidup

Tema ini meliputi aspek lingkungan dari proses produksi, yang meliputi

21 perbaikan kerusakan lingkungan akibat pemrosesan sumber daya alam dan

konversi sumber daya alam.

2.1.7 Kepemilikan Institusional (InstitutionalOwnership)

Kepemilikan institusional adalah kepemilikan saham oleh pihak-pihak

yang berbentuk institusi seperti yayasan, bank, perusahaan asuransi, perusahaan

investasi, dana pensiun, perusahaan berbentuk perseroan (PT), dan institusi

lainnya. Institusi biasanya dapat menguasai mayoritas saham karena mereka

sumber daya yang lebih besar dibandingkan dengan pemegang saham lainnya.

Oleh karena menguasai saham mayoritas, maka pihak institusional dapat

melakukan pengawasan terhadap kebijakan manajemen lebih kuat dibandingkan

dengan pemegang saham lain (Kartika, 2013).

Jensen dan Meckling (1976) menyatakan bahwa kepemilikan institusional

memiliki peranan yang sangat penting dalam meminimalisasi konflik keagenan

yang terjadi antara manajer dan pemegang saham. Keberadaan investor

institusional dianggap mampu menjadi mekanisme monitoring yang efektif dalam setiap keputusan yang diambil oleh manajer. Hal ini disebabkan investor

institusional terlibat dalam pengambilan yang strategis sehingga tidak mudah

percaya terhadap tindakan manipulasi laba. Monitoring tersebut tentunya akan menjamin kemakmuran untuk pemegang saham, pengaruh kepemilikan

institusional sebagai agen pengawas ditekan melalui investasi mereka yang cukup

besar dalam pasar modal.

Tingkat kepemilikan institusional yang tinggi akan menimbulkan usaha

22 menghalangi perilaku opportunistic manajer. Menurut penelitian Wening (2009) semakin besar kepemilikan oleh institusi keuangan maka semakin besar pula

kekuatan suara dan dorongan untuk mengoptimalkan nilai perusahaan.

Kepemilikan institusional memiliki kelebihan antara lain:

1. Memiliki profesionalisme dalam menganalisis informasi sehingga dapat

menguji keandalan informasi.

2. Memiliki motivasi yang kuat untuk melaksanakan pengawasan lebih

ketat atas aktivitas yang terjadi di dalam perusahaan.

2.1.8 Kepemilikan Asing (Foreign Ownership)

Kepemilikan asing adalah jumlah saham yang dimiliki oleh pihak asing

(luar negeri) baik oleh individu maupun lembaga terhadap saham perusahaan di

Indonesia. Selama ini kepemilikan asing merupakan pihak yang dianggap peduli

terhadap pengungkapan tanggung jawab sosial perusahaan. Seperti diketahui,

negara-negara di Eropa sangat memperhatikan isu sosial misalnya hak asasi

manusia, pendidikan, tenaga kerja, dan lingkungan.Kepemilikan asing dalam

perusahaan merupakan pihak yang dianggap concern terhadap Corporate Social Responsibility.

Isu kepemilikan perusahaan lokal oleh perusahaan asing bukanlah hal yang

baru lagi di dunia bisnis. Mekanisme pemantauan kepemilikan saham oleh

pemegang saham asing adalah melalui merger atau dengan cara pengendalian

23 membuat mekanisme pengawasan lain seperti pembentukan komite audit yang

bertujuan untuk memastikan bahwa manajemen bekerja berdasarkan kepentingan

para shareholders (Siregar dan Utama, 2006).

2.2 Penelitian Terdahulu

1. Wien Ika Permanasari (2010) menguji pengaruh kepemilikan

manajemen, kepemilikan institusional, dan Corporate Social Responsibility terhadap nilai perusahaan. Dalam penelitian ini yang menjadi variabel independen adalah kepemilikan manajemen,

kepemilikan institusional, dan Corporate Social Responsibility. Sedangkan variabel dependennya adalah nilai perusahaan. Nilai

perusahaan dalam penelitian ini diproksi dengan nilai Tobin’s Q.

Pengumpulan data menggunakan metode purposive sampling terhadap perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia tahun

2007-2008. Sebanyak 68 perusahaan non keuangan digunakan sebagai

sampel. Metode analisis dari penelitian ini menggunakan uji asumsi

klasik dan regresi berganda. Hasil dari penelitian ini menunjukkan

bahwa variabel yang mempengaruhi nilai perusahaan adalah variabel

Corporate Social Responsibility. Sedangkan variabel yang tidak mempengaruhi nilai perusahaan adalah kepemilikan manajemen dan

kepemilikan institusional.

24 menjadi variabel independen adalah Corporate Social Responsibility,

kepemilikan manajerial, dan kepemilikan institusional. Sedangkan

variabel dependennya adalah nilai perusahaan. Nilai perusahaan dalam

penelitian ini diproksi dengan nilai Tobin’s Q. Pengumpulan data

menggunakan metode purposive sampling terhadap perusahaan tambang batu bara yang terdaftar di Bursa Efek Indonesia tahun

2010-2012. Sebanyak 11 perusahaan tambang batu bara digunakan sebagai

sampel. Metode analisis dari penelitian ini menggunakan uji asumsi

klasik dan regresi berganda. Hasil dari penelitian ini menunjukan bahwa

Corporate Social Responsibility tidak berpengaruh terhadap nilai perusahaan, begitu juga kepemilikan manajerial yang berpengaruh

negatif terhadap nilai perusahaan, sedangkan variabel kepemilikan

institusional mempengaruhi nilai perusahaan.

3. Komang Fridagustina Adnantara (2013) menguji pengaruh struktur

kepemilikan saham dan Corporate Social Responsibility pada nilai perusahaan. Variabel independen dalam penelitian ini adalah

kepemilikan manajerial, kepemilikan institusional, kepemilikan publik,

dan Corporate Social Responsibility. Sedangkan variabel dependennya adalah nilai perusahaan. Nilai perusahaan dalam penelitian ini diproksi

dengan nilai Tobin’s Q. Pengumpulan data menggunakan metode

purposive sampling terhadap perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2008-2010. Sebanyak 47 perusahaan

25 menggunakan metode analisis jalur. Hasil penelitian menunjukkan

bahwa kepemilikan institusional dan kepemilikan publik berpengaruh

positif pada Corporate Social Responsibility, dan Corporate Social Responsibility terbukti memiliki pengaruh positif pada nilai perusahaan. Dapat disimpulkan bahwa secara langsung struktur kepemilikan tidak

berpengaruh pada nilai perusahaan, namun melalui Corporate Social Responsibility, kepemilikan institusional dan kepemilikan publik berpengaruh tidak langsung pada nilai perusahaan.

4. Rika Nurlela dan Islahuddin (2008) menguji pengaruh Corporate Social Responsibility terhadap nilai perusahaan dengan prosentase kepemilikan manajemen sebagai variabel moderating. Variabel independen dalam

penelitian ini adalah Corporate Social Responsibility dan variabel dependennya adalah nilai perusahaan. Serta terdapat variabel

moderating yaitu adalah prosentase kepemilikan manajemen dan tipe

industri. Nilai perusahaan dalam penelitian ini diproksi dengan nilai

Tobin’s Q. Pengumpulan data menggunakan metode purposive sampling terhadap perusahaan non keuangan yang terdaftar di Bursa Efek Jakarta tahun 2005. Sebanyak 41 perusahaan non keuangan

digunakan sebagai sampel. Analisis metode penelitian ini menggunakan

analisis regresi berganda. Hasil penelitian ini menunjukkan bahwa

26 signifikan terhadap nilai perusahaan. Sedangkan secara parsial hanya

prosentase kepemilikan manajemen dan interaksi antara Corporate Social Responsibility dengan prosentase kepemilikan manajemen yang berpengaruh signifikan terhadap nilai perusahaan sedangkan variabel

lain yang terdapat dalam penelitian ini tidak berpengaruh signifikan

terhadap nilai perusahaan.

5. Meryaty (2011) menguji pengaruh Corporate Governance terhadap nilai perusahaan. Variabel independen yang digunakan dalam penelitian ini adalah Corporate Governance yang diproksikan ke dalam komisaris independen, kepemilikan manajerial, kepemilikan institusional,,

kepemilikan asing, dan kualitas auditor. Sedangkan variabel

dependennya adalah nilai perusahaan. Pengumpulan data menggunakan

metode purposive sampling terhadap perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2007-2009. Sebanyak 18

perusahaan digunakan sebagai sampel. Metode analisis dari penelitian

ini menggunakan uji asumsi klasik dan regresi berganda. Hasil

penelitian menunjukkan bahwa secara parsial seluruh variabel tidak

27

Tabel 2.1

Ringkasan Penelitian Terdahulu No. Nama

Peneliti

Judul

Penelitian Variabel Penelitian Hasil Penelitian

1 Permanasari (2010) dan Corporate Social

Variabel Dependen: Nilai Perusahaan

Variabel Dependen: Nilai Perusahaan

28 dan Corporate Social Responsibility

Variabel Dependen: Nilai Perusahaan

29 Responsibility dan prosentase dan Kualitas Auditor

Variabel Dependen: Nilai Perusahaan

Corporate asing, dan kualitas auditor tidak berpengaruh signifikan secara parsial terhadap nilai perusahaan.

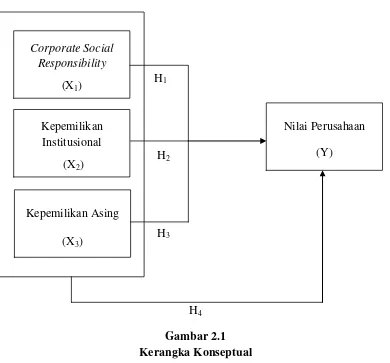

2.3 Kerangka Konseptual

Kerangka konseptual adalah suatu hubungan atau kaitan yang

mencerminkan hubungan antara variabel satu dengan variabel lainnya dari

30

2.4 Hipotesis Penelitian

Hipotesis dapat didefinisikan sebagai hubungan yang diperkirakan secara logis di antara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji. Hubungan tersebut diperkirakan berdasarkan jaringan asosiasi yang ditetapkan dalam kerangka teoritis yang dirumuskan untuk studi penelitian. Dengan menguji hipotesis dan menegaskan perkiraan hubungan, diharapkan bahwa solusi dapat ditemukan untuk mengatasi masalah yang dihadapi (Sekaran, 2009: 135).

Dari kerangka konseptual, maka dapat dirumuskan hipotesis penelitian ini

sebagai berikut:

H1: Corporate Social Responsibility berpengaruh signifikan terhadap nilai

31 H2: Kepemilikan institusional berpengaruh signifikan terhadap nilai

perusahaan

H3: Kepemilikan asing berpengaruh signifikan terhadap nilai perusahaan

H4: Corporate Social Responsibility, kepemilikan institusional, dan

32

BAB III

METODOLOGI PENELITIAN

3.1 Lokasi dan Objek Penelitian

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia melalui situs resmi BEI yaitu www.idx.co.id

3.2 Populasi dan Sampel Penelitian

. Objek

penelitian ini adalah Corporate Social Responsibility, kepemilikan institusional, kepemilikan asing, dan nilai perusahaan pada laporan tahunan perusahaan

manufaktur yang terdaftar dalam Bursa Efek Indonesia (BEI) tahun 2011 dan

2013.

3.2.1 Populasi

Menurut Sekaran (2006:121) populasi merupakan keseluruhan kelompok

orang, kejadian, atau hal minat yang ingin peneliti investigasi. Populasi dalam

penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) tahun 2011 dan 2013 yakni sebanyak 145 perusahaan.

3.2.2 Sampel

Sampel menurut Sekaran (2006:123) adalah sebagian dari populasi.

Sampel terdiri atas sejumlah anggota yang dipilih dari populasi. Dengan kata lain,

sejumlah, tapi tidak semua, elemen populasi akan membentuk sampel. Pemilihan

33 Adapun kriteria sampel yang akan digunakan yaitu:

1. Perusahaan menerbitkan laporan tahunan untuk tahun 2011 dan 2013.

2. Perusahaan mengungkapkan Corporate Social Responsibility dalam laporan tahunan 2013.

3. Perusahaan memiliki kepemilikan institusional dalam struktur

kepemilikan sahamnya untuk tahun 2013.

Dengan adanya kriteria diatas maka terdapat 83 perusahaan yang dijadikan

sampel.

Tabel 3.1 Sampel Penelitian

Keterangan Jumlah Perusahaan

Perusahaan yang tergolong

perusahaan manufaktur yang terdaftar di BEI tahun 2011 dan 2013

145

Perusahaan yang tidak menerbitkan laporan tahunan untuk tahun 2011 dan 2013

(21)

Perusahaan yang tidak

mengungkapkan Corporate Social Responsibility

(7)

Perusahaan yang tidak memiliki kepemilikan institusional dalam struktur kepemilikan sahamnya

34 Jumlah perusahaan yang memenuhi

kriteria sampel 83

Sumber: Bursa Efek Indonesia (Maret 2015)

3.3 Teknik Pengumpulan Data

Dalam hal ini data yang digunakan adalah data sekunder. Menurut Sekaran

(2009:77), data sekunder adalah data yang diperoleh melalui sumber yang ada,

yaitu data yang telah ada dan tidak perlu dikumpulkan sendiri oleh peneliti.

Sumber data yang digunakan adalah data-data laporan tahunan perusahaan

manufaktur yang bersumber dari Bursa Efek Indonesia (BEI) tahun 2011 dan

2013 melalui situs resminya

3.4 Operasional Variabel 3.4.1 Variabel Dependen

Variabel dependen atau variabel terikat merupakan variabel yang menjadi

perhatian utama peneliti. Tujuan peneliti adalah memahami dan membuat variabel

dependen, menjelaskan variabilitasnya, atau memprediksinya. Dengan kata lain,

variabel dependen merupakan variabel utama yang menjadi faktor yang berlaku

dalam investigasi (Sekaran, 2009:116).

Variabel dependen dalam penelitian ini adalah nilai perusahaan yang

diukur menggunakaan Tobin’s Q.

�

=

(���+�)35 Keterangan:

Q = nilai perusahaan EMV = nilai pasar ekuitas

D = nilai buku dari total hutang EBV = nilai buku dari total aktiva

Equity Market Value (EMV) diperoleh dari hasil perkalian harga saham penutupan (closing price) akhir tahun dengan jumlah saham yang beredar pada akhir tahun. Sedangkan Equity Book Value (EBV) diperoleh dari selisih total asset perusahaan dengan total kewajibannya.

3.4.2 Variabel Independen

Menurut Sekaran (2009:117) variabel independen atau variabel bebas

adalah variabel yang mempengaruhi variabel dependen, entah secara positif atau

pun negatif.

1. Corporate Social Responsibility

Corporate Social Responsibility atau pengungkapan tanggung jawab sosial perusahaan bukan menjadi hal yang bersifat sukarela tetapi sudah menjadi

kegiatan yang wajib dinyatakan dalam laporan tahunan. Semakin besar

perusahaan maka semakin diwajibkan perusahaan tersebut untuk mengungkapkan

kegiatan sosialmya. Pengungkapan tanggung jawab sosial perusahaan yang

dinyatakan dalam laporan tahunan untuk memberikan informasi kepada pengguna

laporan keuangan tahunan dan kegiatan sosial yang dilakukan untuk mengurangi

dampak negatif yang dialami perusahaan seperti kemungkinan terjadinya

36 Pengukuran variabel CSR dalam penelitian ini menggunakan metode konten analisis. Daftar pengungkapan sosial yang digunakan adalah daftar item

yang mengacu pada peneliti sebelumnya yaitu penelitian yang dilakukan oleh

Permanasari (2010) dan juga Rika dan Islahuddin (2008) dengan empat tema yaitu

kemasyarakatan, produk dan konsumen, ketenagakerjaan, serta lingkungan hidup.

Adapun pengukurannya dengan menggunakan variabel dummy yaitu nilai

1 jika terdapat pengungkapan sesuai dengan item pada daftar pertanyaan dan nilai

0 jika tidak terdapat pengungkapan atau pengungkapan tidak sesuai dengan item

pada daftar pertanyaan. Pengukuran kemudian dilakukan berdasarkan indeks

pengungkapan masing-masing perusahaan yang dihitung melalui jumlah item

yang diungkapkan perusahaan dengan jumlah semua item yang mungkin

diungkapkan (Bambang Suripto, 1999), yang dinotasikan dalam rumus sebagai

berikut:

Keterangan:

CSD : Corporate Social Disclosure

n : jumlah item yang diungkapkan perusahaan

k : jumlah semua item yang mungkin diungkapkan, k = 32 item

2. Kepemilikan Institusional

Kepemilikan institusional adalah kepemilikan saham oleh pihak-pihak

yang berbentuk institusi seperti yayasan, bank, perusahaan asuransi, perusahaan

investasi, dana pensiun, perusahaan berbentuk perseroan (PT), dan institusi

lainnya. Kepemilikan institusional dapat diukur dengan rumus sebagai berikut:

37

3. Kepemilikan Asing

Kepemilikan asing adalah jumlah saham yang dimiliki oleh pihak asing

(luar negeri) baik oleh individu maupun lembaga terhadap saham perusahaan di

Indonesia. Kepemilikan asing dapat diukur dengan rumus sebagai berikut:

����������������=�����ℎ�������������ℎ�������

�������ℎ��������� �100%

������������������������=�����ℎ�������������ℎ���������������

38

Tabel 3.2 Operasional Variabel

Variabel Definisi Formula Skala

Nilai

sosial ke dalam

39 oleh pihak asing (luar negeri)

3.5 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah pengujian

40

3.5.1 Uji Asumsi Klasik

Pengujian asumsi klasik yang digunakan adalah uji normalitas, uji

multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

3.5.1.1 Uji Normalitas

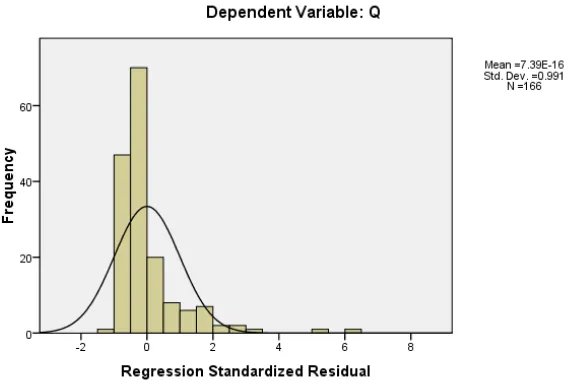

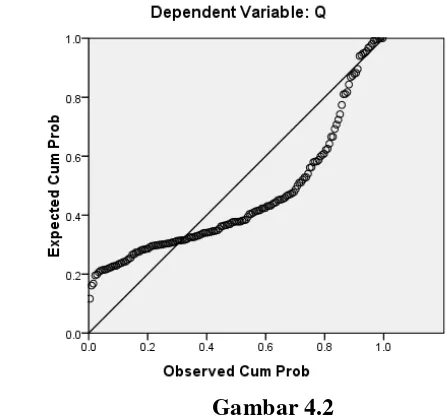

Uji normalitas dilakukan untuk mengetahui apakah dalam model regresi,

variabel dependen dan variabel independen memiliki distribusi normal atau tidak.

Untuk menghindari terjadinya bias, data yang digunakan harus terdistibusi dengan

normal. Model regresi yang baik adalah memiliki data normal atau mendekati

normal (Ghozali, 2009:110).

Untuk melihat normalitas dapat dilakukan dengan melihat histogram atau

pola distribusi data normal. Normalitas dapat dideteksi dengan melihat

penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat

histogram dari nilai residualnya. Dasar pengambilan keputusannya adalah:

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal atau garis histogramnya menunjukkan pola berdistribusi

normal, maka model regresi memenuhi asumsi normalitas,

2. Jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis

diagonal atau grafik histogram tidak menunjukkan data berdistribusi

normal, maka model regresi tidak memenuhi asumsi normalitas. Dalam

penelitian ini Peneliti menggunakan uji Kolmogorov-Smirnov (K-S)

untuk menguji normalitas data. Uji K-S dibuat dengan membuat

hipotesis:

41 Ha : data residual tidak berdistribusi normal.

3.5.1.2 Uji Multikolinearitas

Menurut Ghozali (2009:91), uji ini bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang

baik seharusnya tidak terjadi korelasi diantara variabel independen.

Multikolinieritas adalah situasi adanya korelasi variabel-variabel independen

antara yang satu dengan yang lainnya. Jika terjadi korelasi sempurna diantara

sesama variabel bebas, maka konsekuensinya adalah:

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir,

2. Nilai standar error setiap koefisien regresi menjadi tak terhingga.

Ada tidaknya multikolinearitas dapat dideteksi dengan melihat nilai tolerance

dan variance inflation factor (VIF), serta dengan menganalisis matriks korelasi variabel-variabel independen. Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah jika nilai tolerance < 0,1 atau sama dengan nilai VIF>10, maka model dapat dikatakan terbebas dari multikolinearitas.

3.5.1.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah didalam model

regresi terjadi ketidaksamaan variabel pengganggu dari satu pengamatan dengan

pengamatan yang lain. Menurut Ghozali (2009:125) Model regresi yang baik

adalah yang homoskesdatisitas atau tidak terjadi heteroskedastisitas. Cara

42 pola gambar Scatterplot. Analisis pada gambar Scatterplot yang menyatakan model regresi berganda tidak terdapat heteroskedastisitas jika:

1. Titik-titik data menyebar di atas, di bawah atau di sekitar angka nol,

2. Titik-titik data tidak mengumpul hanya di atas atau dibawah,

3. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang

melebar kemudian menyempit dan melebar kembali,

4. Penyebaran titik-titik data sebaiknya tidak berpola.

3.5.1.4 Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear

terdapat korelasi atau kesalahan pengganggu pada periode t dengan kesalahan

periode t-1. Jika terjadi autokorelasi, maka terdapat problem autokorelasi.

Menurut Ghozali (2009:99), autokorelasi muncul karena observasi yang berurutan

sepanjang tahun yang berkaitan satu dengan lainnya. Hal ini sering ditemukan

pada data time series. Pada data cross section, masalah autokorelasi relatif tidak terjadi. Uji yang digunakan dalam penelitian untuk mendeteksi ada tidaknya

autokorelasi adalah dengan menggunakan uji Durbin-Watson (DW). Kriteria

untuk penilaian terjadinya autokorelasi yaitu:

Tabel 3.3 Uji Autokorelasi

Interval Kriteria

0 < dw < dl dw < 1,70 Ada autokorelasi

dl < dw ≤ du 1,70 < dw < 1,79 Tanpa kesimpulan du < dw < 4-du 1,79 < dw < 2,20 Tidak ada autokorelasi 4-du ≤ dw ≤ 4-dl 2,20 < dw < 2,30 Tanpa kesimpulan

dw > 4-dl dw > 2,30 Ada autokorelasi

43 Model regresi yang baik adalah model regresi yang bebas dari masalah

autokorelasi.

3.5.2 Uji Regresi Linear Berganda

Analisis regresi berganda adalah teknik statistik untuk menaksir varians

dalam variabel terikat dengan meregresi variabel bebas terhadapnya. Analisis

regresi berganda dilakukan untuk menguji pengaruh simultan dari beberapa

variabel bebas terhadap satu variabel terikat yang berskala interval (Sekaran,

2006:299).

Penelitian ini menggunakan model regresi linier berganda (multiple linear regression), karena terdiri dari satu variabel dependen dan beberapa variabel independen. Persamaan dirumuskan sebagai berikut :

Y = a+b1X1+b2X2+b3X3+e

Keterangan:

Y = Nilai Perusahaan a = Konstanta

b = Koefisien Regresi

X1 = Corporate Social Responsibility

X2 = Kepemilikan Institusional

X3 = Kepemilikan Asing

e = Error

3.6 Pengujian Hipotesis

Untuk menguji hipotesis dalam penelitian ini digunakan uji statistik F, uji

44

3.6.1 Uji Statistik F

Pengujian hipotesis distribusi F pada model regresi berganda dilakukan

untuk mengetahui pengaruh variabel bebas secara bersama-sama terhadap variabel

terikat. Rumusan hipotesis yang diuji adalah sebagai berikut:

H0 diterima (Ha ditolak) bila Fhitung ≤ Ftabel, atau dapat dilihat dari nilai

signifikansinya apabila > 0.05; artinya tidak terdapat pengaruh yang

signifikan secara serentak dari variabel bebas terhadap variabel terikat,

H0 ditolak (Ha diterima) bila Fhitung> Ftabel, atau dapat dilihat dari nilai

signifikansinya apabila < 0.05; artinya terdapat pengaruh yang signifikan

secara serentak dari variabel bebas terhadap variabel terikat.

Ha diterima bila thitung> ttabel, atau dapat dilihat dari nilai signifikansinya

apabila < 0.05; artinya terdapat pengaruh yang signifikan dari variabel

bebas secara parsial terhadap variabel terikat.

3.6.2 Uji Statistik t

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel

bebas secara individual dalam menerangkan variasi variabel terikat. Tujuan dari

uji t adalah untuk menguji koefisien regresi secara individual. Rumusan hipotesis

yang akan diuji adalah sebagai berikut:

H0 diterima bila ttabel > thitung, atau dapat dilihat dari nilai signifikansinya

apabila > 0.05; artinya tidak terdapat pengaruh yang signifikan dari

45

3.6.3 Uji Koefisien Determinasi

Pengujian koefisien determinan dilakukan untuk melihat seberapa besar

pengaruh variabel bebas terhadap variabel terikat. Pengujian ini dilakukan dengan

melihat nilai koefisien determinan. Koefisien determinan (R2) merupakan besaran non negatif dan besarnya koefisien determinasi adalah (� ≤ ��≤ � ). Jika

koefisien determinan bernilai 0, maka tidak ada hubungan antara variabel bebas

dengan variabel terikat. Sebaliknya jika koefisien determinan bernilai 1, maka

ada keterikatan sempurna antara variabel bebas dengan variabel terikat.

Uji Determinasi, untuk melihat besarnya kontribusi pengaruh variabel

bebas dan variabel terikat dapat dihitung dengan rumus:

46

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

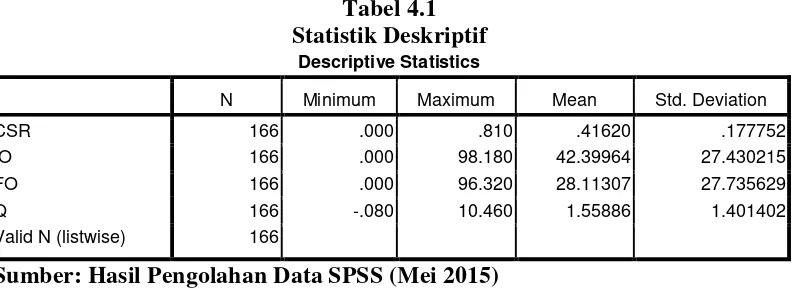

4.1.1 Statistik Deskriptif

Pada bagian ini akan digambarkan data dari masing-masing variabel yang

telah diolah dilihat berdasarkan nilai minimum, nilai maksimum, nilai rata-rata

(mean) dan standar deviasi dari masing-masing variabel. Variabel dalam penelitian ini meliputi variabel independen yang terdiri dari Corporate Social Responsibility (X1), Kepemilikan Institusional (X2), Kepemilikan Asing (X3), dan variabel dependen yaitu Nilai Perusahaan diproksikan dengan Tobin’s Q (Y). Hasil pengujian statistik deskriptif dapat dilihat dari tabel berikut ini:

Tabel 4.1

Sumber: Hasil Pengolahan Data SPSS (Mei 2015)

Berdasarkan pengujian statistik dekriptif yang tersaji pada Tabel 4.1 dapat

dijelaskan bahwa:

1. Rata-rata CSR adalah 0.41620, dengan standar deviasi 0.177752, nilai maksimum 0.810 dan nilai minimum 0. Maka dapat diindikasikan data

47 2. Rata-rata Kepemilikan Institusional (IO) adalah 42.39964, dengan

standar deviasi 27.430215, nilai maksimum 98.180 dan nilai minimum

0. Maka dapat diindikasikan data bervariatif dan menyebar diantara

nilai maksimum dan minimum.

3. Rata-rata Kepemilikan Asing (FO) adalah 28.11307, dengan standar

deviasi 27.735629, nilai maksimum 96.320 dan nilai minimum 0. Maka

dapat diindikasikan data bervariatif dan menyebar diantara nilai

maksimum dan minimum.

4. Rata-rata Nilai Perusahaan (Q) adalah 1.55886, dengan standar deviasi

1.401402, nilai maksimum 10.460 dan nilai minimum 0.08. Maka dapat

diindikasikan bahwa data bervariatif dan menyebar diantara nilai

maksimum dan minimum.

4.1.2 Uji Asumsi Klasik Sebelum Transformasi

Uji asumsi klasik dilakukan untuk mengetahui kondisi data yang

digunakan dalam sebuah penelitian. Hal ini dilakukan agar diperoleh model

analisis yang tepat untuk digunakan dalam penelitian ini.

4.1.2.1 Uji Normalitas

Untuk menguji data penelitian ini berdistribusi normal atau tidak,