PROGRAM TANGGUNG JAWAB SOSIAL PERUSAHAAN

(

CORPORATE SOCIAL RESPONSIBILITY

)

DI KPH BALAPULANG PERUM PERHUTANI UNIT I JAWA

TENGAH

HAPRIZA APRILIA

DEPARTEMEN MANAJEMEN KEHUTANAN

FAKULTAS KEHUTANAN

PROGRAM TANGGUNG JAWAB SOSIAL PERUSAHAAN

(

CORPORATE SOCIAL RESPONSIBILITY

)

DI KPH BALAPULANG PERUM PERHUTANI UNIT I JAWA

TENGAH

SKRIPSI

Sebagai salah satu syarat untuk memperoleh

gelar Sarjana Kehutanan pada Fakultas Kehutanan

Institut Pertanian Bogor

Oleh

HAPRIZA APRILIA

E14080043

DEPARTEMEN MANAJEMEN KEHUTANAN

FAKULTAS KEHUTANAN

ABSTRAK

HAPRIZA APRILIA. Program Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility) di KPH Balapulang Perum Perhutani Unit 1 Jawa Tengah. Dibimbing oleh DUDUNG DARUSMAN.

Kesatuan Pemangkuan Hutan (KPH) Balapulang Perum Perhutani Unit 1 Jawa Tengah merupakan salah satu KPH yang telah menerapkan program tanggung jawab sosial perusahaan (CSR) yaitu berupa Pengelolaan Hutan Bersama Masyarakat (PHBM) dan Program Kemitraan dan Bina Lingkungan (PKBL). Kegiatan PHBM di KPH Balapulang terdiri dari Tumpangsari, Gerakan Peningkatan Produksi Pangan berbasis Koprasi (GP3K), Pemanfaatan Lahan Dibawah Tegakan (PLDT), dan Sharing produksi. Kegiatan PKBL di KPH Balapulang hanya terdiri Program Kemitraan, sedangkan Program Bina Lingkungan belum dilaksanakan.

Penelitian ini bertujuan untuk: 1) mengetahui perkembangan program CSR di KPH Balapulang, 2) mengetahui kontribusi program CSR terhadap tingkat kemiskinan peserta, dan 3) mengetahui faktor yang berpengaruh terhadap keberhasilan program CSR di KPH Balapulang. Penelitian ini dilaksanakan pada bulan April 2012 bertempat di RPH Kaligimber, BKPH Margasari, KPH Balapulang, Perum Perhutani Unit I Jawa Tengah. Metode pengambilan sampel menggunakan metode purposive sampling dengan jumlah responden sebanyak 60 orang. Analisis data dilakukan melalui analisis deskriptif, analisis faktor, dan analisis kemiskinan.

Perkembangan program CSR menurut penafsiran Perum Perhutani merupakan program yang sudah lama dikembangkan, yang membedakannya dari waktu ke waktu adalah tingkat keterlibatan masyarakat yang semakin aktif dan Tambahan kontribusi dengan adanya program CSR menurut Perum Perhutani membuat keadaan masyarakat cukup baik.partisipatif. Dalam prakteknya di lapangan, program CSR Perum Perhutani masih bersifat single bottom line (ekonomi/ finansial), sehingga belum dapat dikatakan program CSR yang penuh. Keberadaan program CSR dimasyarakat dirasakan cukup penting karena dapat memberikan kontribusi terhadap pendapatan rumah tangga peserta yaitu sebesar 51,10%. Menurut garis kemiskinan Sajogyo, sekitar 31,67% peserta program CSR berada di atas garis kemiskinan. Menurut garis kemiskinan BPS, sekitar 16,67% peserta program CSR berada di atas garis kemiskinan, sedangkan menurut garis kemiskinan Bank Dunia sekitar 8,33% peserta program CSR berada di atas garis kemiskinan. Berdasarkan hasil analisis faktor menunjukan bahwa faktor-faktor keberhasilan program CSR adalah kualitas program, kompetensi fasilitator, hubungan harmonis masyarakat dengan perusahaan, dan lingkungan lestari.

ABSTRACT

HAPRIZA APRILIA. Corporate Social Responsibility Program in KPH Balapulang Perum Perhutani Unti 1 Jawa Tengah. Supervised by DUDUNG DARUSMAN.

Kesatuan Pemangkuan Hutan (KPH) Balapulang Perum Perhutani Unit I Central Java has implemented CSR program, those are in the form of Pengelolaan Hutan Bersama Masyarakat (PHBM) and Program Kemitraan dan Bina Lingkungan (PKBL). PHBM activities in KPH Balapulang consist of Intercropping, Gerakan Peningkatan Produksi Pangan berbasis Koperasi (GP3K), Pemanfaatan Lahan Dibawah Tegakan (PLDT), and production Sharing program. PKBL activity in KPH Balapulang consist of only Program Kemitraan, while Program Bina Lingkungan has not been implemented.

The purposes of this study are: 1) to know the development of CSR programs in KPH Balapulang, 2) to know the contribution of CSR program toward participants’ poverty level, and 3) to understrand the factors that influence the success of CSR program in KPH Balapulang. This research was conducted in April 2012 and was held in RPH Kaligember, BKPH Margasari, KPH Balapulang, Perum Perhutani Unit 1 Central Java. The sampling method was purposive sampling method with the number of respondents as many as 60 people. Data analysis was conducted through descriptive analysis, factor analysis, and the poverty line approach.

According to Perum Perhutani’s interpretation CSR program has been developed since day time ago, while the difference has been in a more active community involvement and participation from time to time. Perum Perhutani CSR program is still practicing a single bottom line type of CSR, which only on economic or financial purposes. So it can not be said as a full CSR program, but still the existing programs has been considered being contributed economically to the community around the company. The presence of CSR program in community was felt quite important because CSR program can contribute to the participant household income which was about 51.10%. Additional contribution of CSR program was incurred better condition community according to Perum Perhutani’s. According to Sajogyo poverty line, approximately 31.67% participants of CSR program were above the poverty line. While, according to BPS poverty line, and participants which were above the poverty line was about 16.67%, while according to the World Bank poverty line, around 8.33% of CSR program participants were above the poverty line. Based on the results of factor analysis, it showed that success factors of CSR program were the quality of program, competency of facilitator, the harmonious relationship between the community and the company, and also with a sustainable environment.

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi berjudul Program Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility) di KPH Balapulang Perum Perhutani Unit I Jawa Tengah adalah benar karya saya sendiri dengan arahan dari dosen pembimbing dan belum pernah digunakan sebagai karya ilmiah pada perguruan tinggi atau lembaga manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam daftar pustaka di bagian akhir skripsi.

Bogor, Februari 2013

LEMBAR PENGESAHAN

Judul Skripsi : Program Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility) di KPH Balapulang Perum Perhutani Unit I Jawa Tengah

Nama : Hapriza Aprilia

NRP : E14080043

Menyetujui: Dosen Pembimbing,

Prof. Dr. Ir. Dudung Darusman, MA

NIP 19500914 197412 1 001

Mengetahui:

Ketua Departemen Manajemen Hutan,

Dr. Ir. Didik Suhardjito, MS

NIP 19630401 199403 1 001

PRAKATA

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul Program Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility) di KPH Balapulang Perum Perhutani Unit I Jawa Tengah.

Penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ir. Dudung Darusman, MA selaku dosen pembimbing yang telah memberikan ilmu, bimbingan, dan motivasi bagi penulis selama penulisan skripsi.

2. Bapak Dr. Ir Dede Hermawan, M.Sc selaku dosen penguji perwakilan Departemen Teknologi Hasil Hutan yang telah memberikan masukan dalam penulisan karya ilmiah ini.

3. Bapak Dr. Ir. Muhdin, M.Sc selaku ketua sidang dalam ujian komprehensif yang telah memberikan saran terkait penulisan karya ilmiah ini.

4. Kedua orang tua dan seluruh keluarga atas segala do’a, nasehat, dukungan dan kasih sayangnya.

5. Segenap karyawan KPH Balapulang, Perum Perhutani Unit I Jawa Tengah atas bantuan dalam kegiatan penelitian serta pengumpulan data dan informasi. 6. Civitas akademika Fahutan, khususnya angkatan 45 atas kebersamaannya

selama menempuh pendidikan di Fakultas Kehutanan IPB.

7. Neng tanty, Miftahul janah, Sonia, Zona, Ani, Destika, Dina oktavia, Muum, Yulifa, Suratia, Hesti, Mb Ade, Mb dhani, Mb fatimah, teman Halaqoh baru, teman waktu, dan teman seperjuangan atas semangat dan do’anya selama ini. 8. Semua pihak yang telah membantu yang tidak bisa disebutkan satu per satu

Penulis berharap skripsi ini bermanfaat bagi berbagai pihak. Penulis menyadari bahwa skripsi ini jauh dari sempurna sehingga kritik dan saran sangat penulis harapkan untuk perbaikan skripsi ini.

Bogor, Februari 2013

DAFTAR ISI

Halaman

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 2

1.3 Tujuan ... 3

1.4 Manfaat ... 3

BAB II TINJAUAN PUSTAKA ... 4

2.1 Tanggung Jawab Sosial Perusahaan ... 4

2.2 Program CSR ... 5

2.3 Program Pengelolaan Hutan Bersama Masyarakat (PHBM) ... 6

2.4 Program Kemitraan dan Bina Lingkungan (PKBL) ... 7

2.5 Faktor Keberhasilan Program CSR ... 7

BAB III METODE PENELITIAN ... 9

3.1 Lokasi dan Waktu Penelitian ... 9

3.2 Alat dan Bahan ... 9

3.3 Sasaran Penelitian ... 9

3.4 Jenis Data ... 9

3.5 Metode Pengumpulan Data ... 10

3.6 Metode Pemilihan Responden ... 11

3.7 Metode Pengolahan Data ... 11

3.8 Metode Analisis Data ... 12

3.8.1 Kontribusi Program CSR Terhadap Tingkat Kemiskinana Peserta ... 12

3.8.2 Analisis Faktor ... 13

BAB IV KONDISI UMUM LOKASI PENELITIAN ... 16

4.1 Kondisi Umum KPH Balapulang ... 16

4.1.1 Letak, Luas, dan Kelas Perusahaan KPH Balapulang ... 16

4.1.3 Kondisi Sosial Ekonomi Masyarakat ... 18

4.2 Kondisi Umum Desa Penelitian ... 18

4.2.1 Letak dan Luas Desa Penelitian ... 18

4.2.2 Kondisi Fisik Desa Penelitian ... 19

4.2.4 Tata Guna Lahan Desa Penelitian ... 20

4.2.5 Kondisi Sosial Ekonomi Desa Penelitian ... 20

BAB V HASIL DAN PEMBAHASAN ... 22

5.1 Perkembangan Program CSR di KPH Balapulang ... 22

5. 1.1 Jenis dan Kegiatan Program CSR ... 22

5.1.2 Unit Kelola dan Peserta Program CSR ... 26

5.1.3 Perkembangan Program CSR ... 28

5.1.4 Keberhasilan Program CSR ... 32

5.1.5 Karakteristik Peserta Program CSR ... 33

5.2 Kontribusi Program CSR Terhadap Tingkat Kemiskinan Peserta ... 34

5.2.1 Kontribusi Program CSR Terhadap Pendapatan Rumah Tangga Peserta ... 34

5.2.2 Tingkat Kemiskinan Peserta Program CSR ... 35

5.3 Faktor-Faktor Keberhasilan Program CSR di KPH Balapulang ... 36

5.3.1 Variabel Meningkatnya Citra Perusahaan (X1) ... 37

5.3.2 Variabel Kualitas Program (X2) ... 37

5.3.3 Variabel Kompetensi Fasilitator (X3) ... 38

5.3.4 Variabel Hubungan Harmonis Masyarakat dengan Perusahaan (X4)...39

5.3.5 Variabel Kemandirian Masyarakat (X5) ... 39

5.3.6 Variabel Lingkungan Lestari (X6) ... 40

BAB VI SIMPULAN DAN SARAN ... 41

6.1 Simpulan ... 41

6.2 Saran ... 41

DAFTAR PUSTAKA ... ..43 LAMPIRAN...44

DAFTAR TABEL

No. Halaman

1. Kriteria Garis Kemiskinan Sajogyo, BPS, dan Bank Dunia ... 13

2. Tata Guna Lahan di Desa Banjaranyar ... 20

3. Jumlah Penduduk Menurut Tingkat Pendidikan ... 20

4. Mata Pencaharian Penduduk di Desa Banjaranyar ... 21

5. Luas Unit Kelola PHBM di KPH Balapulang ... 26

6. Potensi Dana Pinjaman Unit Kelola PKBL di KPH Balapulang ... 27

7. Peserta Program CSR KPH Balapulang ... 27

8. Matriks Perkembangan Program CSR di Perum Perhutani ... 31

9. Karakteristik Pesera Program CSR ... 33

10. Kontribusi Total Program CSR Terhadapa Pendapatan Rumah Tangga. ... 34

11. Tingkat Kemiskinan Peserta Program CSR di KPH Balapulang ... 35

DAFTAR GAMBAR

No. Halaman

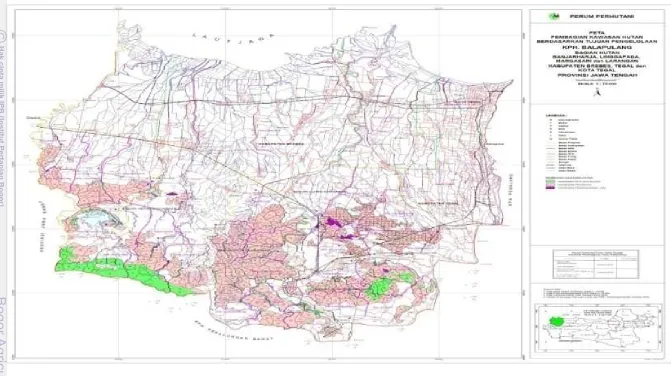

1. Kawasan KPH Balapulang ... 17

2. Desa Banjaranyar lokasi penelitian ... 19

3. Sistem Tumpangsari ... 23

DAFTAR LAMPIRAN

No. Halaman

1. Uji Reliability Kuisioner ... 46

2. Uji Validitas Pertanyaan Kuisioner ... 47

3. Identitas Responden ... 47

4. Sumber Pendapatan Rumah Tangga Pesrta Program CSR ... 50

5. Hasil Analisis Faktor untuk Mengetahui Variabel-variabel Faktor Keberhasilan Program CSR di KPH Balapulang ... 53

BAB I

PENDAHULUAN

1.1 Latar Belakang

Program tanggung jawab sosial perusahaan atau Corporate Social Responsibility (CSR) bukan merupakan hal baru yang dikembangkan di Indonesia, program ini merupakan kelola sosial yang telah dilakukan oleh sebagian perusahaan. Program CSR perusahaan terkadang dijadikan kosmetik/ hiasan pelengkap saja. Sehingga program CSR yang dijalankan perusahaan hanya untuk menggugurkan kewajibannya. Selain itu, program CSR sebenarnya telah dilakukan sejak lama, hanya saja dikenal dengan berbagai istilah kelola sosial.

Perum Perhutani sendiri telah melakukan kelola sosial dalam pemberdayaan masyarakat sejak tahun 1972 dengan berbagai istilah hingga saat ini dikenal dengan PHBM (Pengelolaan Hutan Bersama Masyarakat). Kegiatan kelola sosial tersebut dalam upaya membantu pemerintah dalam kegiatan pengembangan usaha kecil dan koperasi. Kesatuan Pemangkuan Hutan (KPH) Balapulang telah melaksanakan Program Kemitraan dan Bina Lingkungan (PKBL) sejak tahun 1992 hingga saat ini. Program PKBL sebelumnya dikenal dengan istilah Pembinaan Usaha Kecil dan Koprasi (PUKK). Selain itu, istilah CSRmulai dikenal sejak tahun 2007 yang meliputi program PKBL dan PHBM di Perum Perhutani Unit I Jawa Tengah. Kegiatan program CSR Perum Perhutani khususnya KPH Balapulang sangat berkaitan erat dengan potensi hasil hutan sebagai pendapatan untuk mendukung kegiatan kelola sosial. Menurut Perum Perhutani (2012) Potensi hasil hutan jati KPH Balapulang untuk tahun 2012 yaitu 10.091 m3 dan pendapatan bersih yang direncanakan sebesar Rp. 5.468.688.055,00 sangat berpeluang dalam meningkatkan kontribusi program CSR terhadap pemberdayaan masyarakat desa hutan.

penting dilakukan penentuan indikator keberhasilan program CSR yang dibatasi oleh indikator eksternal. Hal ini pula yang mungkin menjadikan CSR dipandang negatif oleh beberapa perusahaan. Kontroversi ini terus berlanjut, sebagian pelaku usaha masih memandang CSR sebagai komponen biaya perusahaan yang akan mengurangi keuntungan. Kalaupun mereka melaksanakan parktek CSR lebih dikarenakan oleh desakan masyarakat di lingkungannya, oleh lembaga swadaya masyarakat, atau bahkan oleh pemerintah. Di lain pihak, justru CSR akan membentuk citra positif bagi perusahaan dan investasi dimasa depan.

Keberadaan perusahaan di suatu wilayah juga diharapkan mempertimbangkan manfaatnya bagi masyarakat setempat. Pelibatan masyarakat sebagai sarana pemberdayaan, sehingga program pemberdayaan yang dibuat sesuai dengan kebutuhan masyarakat. Selain itu, masyarakat juga dibantu dari segi fasilitas baik dana, sarana, dan prasarana. Masyarakat diharapakan dapat bekerja dan menciptakan peluang usaha untuk meningkatkan kualitas kehidupannya, serta ikut menjaga keberlanjutan program CSR perusahaan tersebut.

Penelitian mengenai program CSR penting dilakukan untuk mengetahui perkembangan program tersebut dalam pemberdayaan masyarakat. Selain itu, untuk mengetahui kontribusi program CSR terhadap tingkat kemiskinan peserta dan mengetahui faktor-faktor keberhasilan program CSR di KPH Balapulang Perum Perhutani Unit I Jawa Tengah.

1.2 Rumusan Masalah

Berdasarkan uraian di atas, penelitian ini akan menjawab pertanyaan sebagai berikut:

1. Bagaimana perkembangan program CSR di KPH Balapulang?

2. Bagaimana kontribusi program CSR terhadap tingkat kemiskinan peserta? 3. Faktor-faktor yang berpengaruh terhadap keberhasilan dalam program CSR

di KPH Balapulang?

1.3 Tujuan

Tujuan dilakukannya penelitian ini adalah sebagai berikut:

1. Mengetahui perkembangan program CSR perusahaan di KPH Balapulang. 2. Mengetahui kontribusi program CSR terhadap tingkat kemiskinan peserta. 3. Mengetahui faktor yang berpengaruh terhadap keberhasilan program CSR di

KPH Balapulang.

1.4 Manfaat

BAB II

TINJAUAN PUSTAKA

2.1 Tanggung Jawab Sosial Perusahaan

Menurut Wibisono (2007) bahwa tanggung jawab perusahaan kepada pemangku kepentingan untuk berlaku etis, meminimalkan dampak negatif dan memaksimalkan dampak positif yang mencakup aspek ekonomi, sosial, dan lingkungan (triple bottom line) dalam rangka mencapai tujuan pembangunan berkelanjutan. Berdasarkan konsep triple bottom line maka harus memperhatikan 3P yaitu selain mengejar keuntungan perusahaan (Profit) juga memperhatikan dan terlibat dalam pemenuhan kesejahteraan masyarakat (People) dan berkontribusi aktif dalam pelestarian lingkungan (Planet).

Menurut Suharto (2008) bahwa kepedulian perusahaan yang menyisihkan sebagian keuntungannya (Profit) bagi kepentingan pembangunan manusia (People) dan lingkungan (Planet) secara berkelanjutan berdasarkan prosedur (Procedure) yang tepat dan profesional. Dalam aplikasinya, konsep 4P ini bisa dipadukan dengan komponen dalam ISO 26000. Konsep planet jelas berkaitan dengan aspek lingkungan. Konsep people didalamnya bisa merujuk pada konsep pengembangan masyarakat dan Hak Asasi Manusi (HAM) yang tidak hanya menyangkut kesejahteraan ekonomi masyarakat (seperti pemberian modal usaha, pelatihan keterampilan kerja). Melainkan pula, kesejahteraan sosial (semisal pemberian jaminan sosial, penguatan aksesibilitas masyarakat terhadap pelayanan kesehatan dan pendididikan, penguatan kapasitas lembaga-lembaga sosial dan kearifan lokal). Sedangkan konsep prosedur bisa mencakup konsep tata kelola organisasi, ketenagakerjaan, praktek operasi yang adil, dan isu konsumen.

karyawan dan keluarganya, serta komunitas lokal dan masyarakat luas pada umumnya.

Undang-Undang Nomor 40 tahun 2007 tentang Perseroan Terbatas, pada pasal 74 ayat (1) menyatakan bahwa perseroan yang menjalankan kegiatan usahanya di bidang dan atau berkaitan dengan segala sumberdaya alam wajib melaksanakan tanggung jawab sosial dan lingkungan. Hal ini dapat diartikan sebagai tanggung jawab sosial perusahaan atau Corporate Social Responsibility (CSR). Pada ayat 2, 3 dan 4 disebutkan bahwa CSR adalah kewajiban bagi perseroan yang menganggarkan dan memperhitungkannya sebagai biaya perseroan yang dilaksanakan dengan memperhatikan kepatutan dan kewajaran. Bagi persero yang tidak melakukan CSR akan dikenakan sanksi sesuai dengan peraturan dan perundang-undangan.

2.2 Program CSR

Menurut Budimanto et al. (2004:77) dalam Rahman (2009) bahwa bentuk program CSR memiliki dua orientasi. Pertama, internal yakni CSR yang berbentuk tindakan atas program yang diberikan terhadap komunitas. Kedua, eksternal, yakni CSR yang mengarahkan pada tipe ideal yang berupa nilai dalam perusahaan yang dipakai untuk menerapkan atau mewujudkan tindakan-tindakan yang sesuai keadaan sosial terhadap komunitas sekitarnya.

Menurut Suharto (2008) bahwa CSR yang baik memadukan kepentingan shareholders dan stakeholders. Karena tanggung jawab sosial perusahaan tidak hanya fokus kepada hasil yang ingin dicapai. Melainkan pula, pada proses untuk mencapai hasil tersebut. Lima langkah panduan dalam merumuskan program CSR, yaitu:

1. Engagement

2. Assessment

Identifikasi masalah dan kebutuhan masyarakat yang akan dijadikan dasar dalam merumuskan program. Tahapan ini bisa dilakukan bukan hanya berdasarkan needs-based approach (aspirasi masyarakat), melainkan pula berpijak pada rights-based approach (konvensi internasional atau standar normatif hak-hak sosial masyarakat).

3. Plan of action

Merumuskan rencana aksi. Program yang akan diterapkan sebaiknya memperhatikan aspirasi masyarakat (stakeholders) di satu pihak dan misi perusahaan termasuk shareholders di lain pihak.

4. Action and Facilitation

Menerapkan program yang telah disepakati bersama. Program bisa dilakukan secara mandiri oleh masyarakat atau organisasi lokal. Namun, bisa pula difasilitasi oleh LSM dan pihak perusahaan. Monitoring, supervisi dan pendampingan merupakan kunci keberhasilan pelaksanaan program. 5. Evaluation and Termination or Reformation

Menilai sejauh mana keberhasilan pelaksanaan program CSR di lapangan. Bila berdasarkan evaluasi, program akan diakhiri (termination) maka perlu adanya semacam pengakhiran kontrak dan exit strategy antara pihak-pihak yang terlibat. Misalnya, melaksanakana TOT CSR melalui capacity building terhadap masyarakat (stakeholders) yang akan melanjutkan program CSR secara mandiri. Bila ternyata program CSR akan dilanjutkan (reformation), maka perlu dirumuskan lessons learned bagi pengembangan program CSR berikutnya. Kesepakatan baru bisa dirumuskan sepanjang diperlukan.

2.3 Program Pengelolaan Hutan Bersama Masyarakat (PHBM)

keberlanjutan fungsi dan manfaat hutan dapat diwujudkan secara optimal dan proporsional. Sedangkan, Maksud dari program PHBM yaitu untuk memberikan arahan pengelolaan sumberdaya hutan dengan memadukan aspek-aspek ekonomi, ekologi, dan sosial secara proporsional dan profesional guna mencapai Visi dan Misi Perusahaan.

2.4 Program Kemitraan dan Bina Lingkungan (PKBL)

Menurut Perum Perhutani (2011a) bahwa Program Kemitraan dan Bina Lingkungan (PKBL) adalah program untuk meningkatkan kemampuan usaha kecil agar menjadi tangguh dan mandiri, serta program pemberdayaan kondisi sosial masyarakat oleh Perum Perhutani melalui pemanfaatan dana dari bagi laba Perum Perhutani. Jumlah penyisihan laba setelah pajak dan ditetapkan Menteri BUMN untuk pendanaan program maksimal sebesar 2% dari laba bersih untuk Program Kemitraan dan maksimal 2% dari leba bersih Program Bina Lingkungan.

2.5 Faktor Keberhasilan Program CSR

Menurut Wibisono (2007) untuk melihat sejauh mana efektivitas program CSR, diperlukan parameter atau indikator untuk mengukurnya. Setidaknya, ada dua indikator keberhasilan yang dapat digunakan, yaitu:

1. Indikator Internal

1) Ukuran Primer

a. Minimize, yaitu meminimalkan perselisihan, konflik, atau potensi konflik antara perusahaan dengan masyarakat dengan harapan terwujudnya hubungan yang harmonis dan kondusif.

b. Asset, yaitu aset perusahaan yang terdiri dari pemilik, pemimpin perusahaan, karyawan, pabrik, dan fasilitas pendukungnya terjaga dan terpelihara dengan aman.

c. Operational, yaitu seluruh kegiatan perusahaan berjalan aman dan lancar. 2) Ukuran Sekunder

2.Indikator Eksternal

1) Indikator Ekonomi

a. Tingkat pertambahan kualitas sarana dan prasarana umum. b. Tingkat peningkatan kemandirian masyarakat secara ekonomis.

c. Tingkat peningkatan kualitas hidup bagi masyarakat secara berkelanjutan. 2) Indikator Sosial

a. Frekuensi terjadinya gejolak atau konflik sosial

b. Tingkat kualitas hubungan sosial antara perusahaan dengan masyarakat. c. Tingkat kepuasan masyarakat.

Menurut Budimanta (2007) dalam Erwita (2009) berdasarkan konsep partisipasi dan berkelanjutan maka indikator-indikator keberhasilan program dapat dilihat dari sisi korporat maupun sisi penerima/mitra. Beberapa indikator keberhasilan tersebut adalah:

1. Terlaksananya aktivitas CSR sesuai dengan pedoman implementasi. 2. Terwujudnya goodwill serta citra positif stakeholders

3. Tingkat partisipasi program. 4. Tingkat kemandirian masyarakat. 5. Keberlanjutan program.

BAB III

METODE PENELITIAN

3.1 Lokasi dan Waktu Penelitian

Penelitian dilakukan di Resort Pemangkuan Hutan (RPH) Kaligimber, Bagian Kesatuan Pemangkuan Hutan (BKPH) Margasari, Kesatuan Pemangkuan Hutan (KPH) Balapulang, Perhutani Unit I Jawa Tengah. Penelitian ini dilaksanakan pada bulan April 2012 di Desa Banjaranyar, Kecamatan Balapulang, Kabupaten Tegal, Provinsi Jawa Tengah.

3.2 Alat dan Bahan

Alat dan bahan yang digunakan untuk keperluan penelitian ini adalah sebagai berikut:

1. Alat tulis 2. Kuisioner

3. Panduan wawancara

4. Alat perekam suara (tape recorder) 5. Alat dokumentasi berupa camera digital 6. Data demografi/ monografi desa

3.3 Sasaran Penelitian

Sasaran atau objek dari penelitian ini adalah masyarakat Desa Banjaranyar yang terlibat dalam program CSR. Program CSR yang ada yaitu Program Pengelolaan Hutan Bersama Masyarakat (PHBM) dan Program Kemitraan dan Bina Lingkungan (PKBL).

3.4 Jenis Data

Jenis data yang diperlukan dalam penelitian ini, meliputi sebagai berikut: 1. Data Primer

a. Data umum (karakteristik) responden: nama, umur, agama, jenis kelamin, jumlah anggota keluarga, status dalam keluarga, mata pencaharian utama dan sampingan serta tingkat pendidikan.

b. Informasi lahan: luas pemilikan lahan, status kepemilikan lahan, jenis tanaman, dan asal usul lahan.

c. Data faktor keberhasilan program CSR dengan menggunakan variabel-variabel sebagai berikut: lingkungan lestari, hubungan harmonis masyarakat dengan perusahaan, kemandirian masyarakat, citra perusahaan, kualitas program CSR, dan kompetensi fasilitator. Selain itu berdasarkan hasil wawancara pada berbagai pihak pelaksana program CSR di KPH Balapulang.

d. Data hasil wawancara terkait program CSR dengan KSS PHBM dan Lingkungan dan Ketua LMDH Wana Bumi Tirta Makmur yang terkait dengan penelitian.

2. Data Sekunder

Data sekunder adalah data yang menyangkut keadaan lingkungan baik fisik, sosial ekonomi masyarakat dan data lain yang berhubungan dengan penelitian ini, data-data tersebut meliputi:

a. Data tentang kondisi umum lokasi penelitian yang terdiri atas: letak dan luas lokasi, topografi, iklim, suhu, curah hujan per tahun, keadaan tanah serta keadaan sosial ekonomi dan budaya masyarakat.

b. Data keadaan penduduk: umur, jenis kelamin, tingkat pendidikan, mata pencaharian, dan jumlah penduduk secara keseluruhan.

c. Data berupa cacatan dan dokumentasi program CSR di KPH Balapulang Perhutani Unit I Jawa Tengah.

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini, yaitu: 1. Teknik observasi

2. Teknik wawancara

Data yang dikumpulkan melalui tanya jawab langsung terhadap responden yang terlibat dalam program CSR serta berbagai pihak yang terkait untuk melengkapi data dan informasi.

3. Studi pustaka

Data dikumpulkan melalui proses mencari, mencatat dan mempelajari studi literatur serta pengumpulan data-data dari instansi terkait.

3.6 Metode Pemilihan Responden

Metode pemilihan responden dilakukan dengan metode purposive sampling. Metode ini merupakan metode penetapan sampel dengan berdasarkan pada kriteria-kriteria tertentu (Nugroho 1999). Pertimbangan dalam penentuan responden yaitu biaya, tenaga, dan waktu. Sehingga unit sampel dalam penelitian ini adalah peserta program CSR. Hal ini dilakukan dengan pertimbangan agar responden dapat merepresentasikan keadaan masyarakat yang merasakan program CSR Perum Perhutani secara keseluruhan. Jumlah sampel yang diambil berdasarkan metode slovin (Nugroho 1999), dengan rumus sebagai berikut:

n = Keterangan: n = ukuran sampel N = jumlah populasi

e = batas error (10,7%)

Berdasarkan perhitungan rumus di atas, dengan diketahui jumlah populasi peserta program CSR di Desa Banjaranyar sebanyak 194 orang maka jumlah unit sampel dalam penelitian ini adalah 60 orang responden.

3.7 Metode Pengolahan Data

Data kualitatif yang diperoleh diolah menjadi data kuantitatif dan dianalisis secara deskriptif. Data kualitatif dan kuantitatif diolah dengan cara sebagai berikut:

1. Perkembangan program CSR di KPH Balapulang

program CSR, dan karakteristik peserta (umur, pendidikan, pengetahuan masyarakat terhadap program CSR dan lain-lain).

2. Kontribusi program CSR terhadap tingkat kemiskinan peserta

Kontribusi program CSR terhadap kesejahteraan peserta dideskripsikan dari data kualitatif responden program CSR terkait jumlah pendapatan program CSR dan pendapatan non program CSR untuk mengetahui kontribusi pendapatan program CSR terhadap pendapatan rumah tangga peserta. Selain itu untuk mengetahui tingkat kemiskinan peserta program CSR diukur melalui tiga pendekatan, yakni pendekatan garis kemiskinan menurut Sajogyo (1996), BPS (2011) dalam (Republika 2011), dan Bank Dunia (Purwita et al. 2009).

3. Faktor-Faktor keberhasilan program CSR

Data yang dikumpulkan adalah data kuantitatif, agar dapat di ukur secara akurat yang dapat menggambarkan indikator yang dapat diamati serta parameter yang sesuai untuk mengukur besaran setiap variabel. Penentuan faktor keberhasilan ditentukan dari 6 variabel yaitu: lingkungan lestari, hubungan harmonis masyarakat dengan perusahaan, kemandirian masyarakat, citra perusahaan, kualitas program CSR, dan kompetensi fasilitator.

3.8 Metode Analisis Data

Tahap ini dilakukan setelah pengumpulan data di lapangan. Kuisioner yang telah terjawab dikelompokkan berdasarkan karakteristik dari responden.

3.8.1 Kontribusi Program CSR Terhadap Tingkat Kemiskinan Peserta

Pendapatan Rumah tangga

1. Pendapatan dari kegiatan program CSR (C)

C (Rp/ Tahun) = ∑pendapatan dari penjulan hasil usaha program CSR 2. Pendapatan dari kegiatan non program CSR (NC)

NC (Rp/ Tahun) = ∑pendapatan dari kegiatan non program CSR (Rp/ Tahun) 3. Pendapatan total (TC)

Kontribusi Pendapatan dari Program CSR Terhadap Pendapatan Rumah Tangga

Keterangan:

KC : Kontribusi pendapatan dari program CSR terhadap pendapatan rumah tangga (%)

C : Pendapatan dari kegiatan program CSR (Rp/ Tahun) TC : Pendapatan total (Rp/ Tahun)

Tingkat Kemiskinan Peserta Program CSR

Tingkat kemiskinan peserta program CSR diukur melalui tiga pendekatan, yakni pendekatan garis kemiskinan menurut Sajogyo (1996), BPS (2011) dalam (Republika 2011), dan Bank Dunia (Purwita et al. 2009) dapat dilihat pada Tabel 1.

Tabel 1 Kriteria garis kemiskinan Sajogyo, BPS, dan Bank Dunia

Kriteria Indikator Di atas garis kemiskinan Sajogyo Pengeluaran (Rp/ orang/ tahun) setara dengan

beras (kg/ orang/ tahun)

>320 kg/ orang/ tahun BPS Pendapatan (Rp/ orang/ hari) US$ 1,5/ orang/ hari* Bank Dunia Pendapatan (Rp/ orang/hari) US$ 2/ orang/ hari*

Keterangan : *US$ 1 = Rp 9.250,00 (per 25 Juni 2012)

3.8.2 Analisis Faktor

Metode Analisi data yang digunakan adalah analisis kualitatif dengan menggunakan uji statistik. Data yang diperoleh diolah melalui tahap editing, scoring, coding, dan entri data ke komputer. Uji statistik yang digunakan untuk menguji faktor keberhasilan program CSR. Uji statistik tersebut dilakukan dengan analisis faktor yang digunakan untuk mereduksi data atau meringkas variabel menjadi lebih sedikit variabel atau menjadi variabel baru yang disebut sebagai faktor dan masih memuat sebagian besar informasi yang terkandung dalam variabel asli (original variable) (Supranto 2004). Analisis faktor diukur dengan menggunkan software SPSS 16.0 FOR WINDOWS.

KC (%) = C TC

Menurut Sarwono (2009) bahwa untuk dapat melakukan analisis faktor, persyaratan pokok yang harus dipenuhi ialah angka Measure of Sampling Adequacy (MSA) harus diatas 0,5.

Keputusan Uji Hipotesis

Menentukan keputusan perlu dilakukan uji hipotesis dengan ketentuan sebagai berikut :

a. Uji KMO and Bartlett’s Test 1. Hipotesis

H0: Variabel tidak dapat dianalisis lebih lanjut

H1: Variabel dapat dianalisis lebih lanjut

2. Uji Hipotesis

Jika probabilitas≤ 0,05, maka H0 ditolak dan H1 diterima

Jika probabilitas> 0,05, maka H0 diterima dan H1 ditolak

b. Measure of Sampling Adequacy (MSA) ialah antara 0 - 1, jika digunakan dalam menentukan penggabungan variabel dengan ketentuan sebagai berikut:

1. Jika MSA = 1, maka variabel tersebut dapat diprediksi tanpa kesalahan 2. Jika MSA≥ 0,5, maka variabel tersebut masih dapat diprediksi dan dapat dianalisis lebih lanjut

3. Jika MSA< 0,5, maka variabel tersebut tidak dapat diprediksi dan tidak dapat dianalisis lebih lanjut sehingga variabel tersebut harus dihapuskan atau di buang.

lainnya dalam analisis. Bisa juga disebut proporsi varian yang dijelaskan common factor atau besarnya sumbangan suatu faktor terhadap varian seluruh variabel. Hasil kedua adalah ekstraksi varibel ke dalam komponen utama atau faktor. Penentuan banyaknya faktor dilakukan berdasarkan A Priori yaitu banyaknya faktor ditentukan sendiri sesui dengan harapan peneliti (Supranto 2004).

BAB IV

KONDISI UMUM LOKASI PENELITIAN

4.1 Kondisi Umum KPH Balapulang

4.1.1 Letak, Luas, dan Kelas Pesrusahaan KPH Balapulang

Lokasi KPH Balapulang terletak di Jalan Raya Selatan No. 01 Balapulang-Tegal dengan luas pengelolaan hutan Perum Perhutani KPH Balapulang berdasarkan Keputusan Kepala Perum Perhutani Unit I Jawa Tengah Nomor: 2524/KPTS/I/2009 adalah 29.790,13 Ha yang merupakan kelas perusahaan jati. Wilayah ini terbagi di dua wilayah administrasi pemerintahan yaitu Kabupaten Brebes 22.920,68 Ha (75%) dan Kabupaten Tegal 6.869,45 Ha (25%).

Adapun batas wilayah areal kerja KPH Balapulang: Sebelah Utara : Laut Jawa

Sebelah Timur : KPH Pemalang Perum Perhutani Unit I Jawa Tengah Kabupaten Pemalang.

Sebelah Selatan : KPH Pekalongan Barat Perum Perhutani Unit I Jawa Tengah Kabupaten Tegal

Sebelah Barat : KPH Kuningan Perum Perhutani Unit III Jawa Barat Kabupaten Kuningan.

4.1.2 Kondisi Fisik KPH Balapulang

Topografi kawasan hutan KPH Balapulang dilapangan memiliki kondisi topografi datar sampai berbukit-bukit dan sebagian kecil bertopografi curam, terletak pada ketinggian sekitar 60–100 mdpl. Iklim di wilayah ini termasuk tipe B (Schmidt and Fergusson) dengan curah hujan rata-rata mencapai 1.200–1.500 mm/ tahun. Suhu rata-rata daerah ini yaitu 22 ºC–28 ºC. Jenis tanah di kawasan ini adalah regosol, gromosol, latosol dan mediteran. Kawasan hutan KPH Balapulang mempunyai tipe-tipe tanah yang mengandung kapur. Sedangkan konfigurasi tanah pada masing-masing bagian hutan di wilayah kerja KPH Balapulang yaitu: keadaan tanah kawasan hutan di KPH Balapulang umumnya bertekstur sedang hingga liat dan strukturnya remah hingga bergumpal dan sebagian besar berjenis latosol dengan ciri: pH 4,5–6,5, kandungan bahan organik banyak ditemukan pada top soil sebanyak 3–10%, kejenuhan basa 20–65%, daya absorbsi sedang 15–25 cm/ detik, permeabilitas tinggi dan kepekaan terhadap erosi rendah.

4.1.3 Kondisi Sosial Ekonomi Masyarakat

KPH Balapulang dengan luas wilayah 29.790,13 Ha dikelilingi oleh 61 desa. Dimana tiap desa telah dibentuk Lembaga Masyarakat Desa Hutan (LMDH) yang terdiri dari 37 desa di wilayah Kabupaten Brebes, 24 desa di Kabupaten Tegal. Interaksi yang besar dari masyarakat terhadap keberadaan hutan menjadikan tekanan terhadap hutan semakin tinggi. Penerapan PHBM mendorong pihak manajemen untuk membentuk desa model sejak tahun 2002. Setiap desa memiliki petak pangkuan dimana masyarakat dapat ikut berperan serta dalam mengelola hutan. Salah satu desa yang masyarakatnya terlibat langsung dengan program CSR termasuk PKBL dan PHBM adalah Desa Banjaranyar, Kecamatan Balapulang, Kabupaten Tegal. Terutama program PHMB sebagian besar penduduk menggantungkan mata pencaharian di sektor pertanian.

4.2 Kondisi Umum Desa Penelitian

4.2.1 Letak dan Luas Desa Penelitian

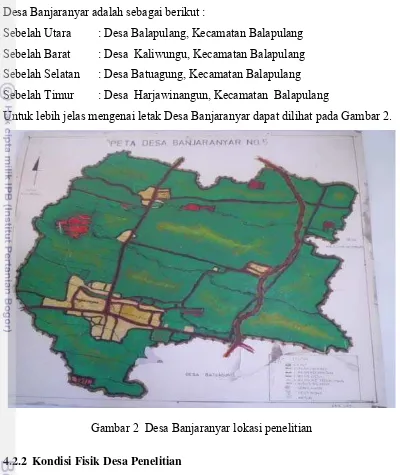

administrasi Desa Banjaranyar terdiri dari 1 Dusun, 5 RW, dan 30 RT dan terdapat 2 dukuh yaitu Kaligimber dan Gayam. Adapun mengenai batas wilayah Desa Banjaranyar adalah sebagai berikut :

Sebelah Utara : Desa Balapulang, Kecamatan Balapulang Sebelah Barat : Desa Kaliwungu, Kecamatan Balapulang Sebelah Selatan : Desa Batuagung, Kecamatan Balapulang Sebelah Timur : Desa Harjawinangun, Kecamatan Balapulang

Untuk lebih jelas mengenai letak Desa Banjaranyar dapat dilihat pada Gambar 2.

Gambar 2 Desa Banjaranyar lokasi penelitian

4.2.2 Kondisi Fisik Desa Penelitian

4.2.4 Tata Guna Lahan Desa Penelitian

Tata guna lahan di Desa Banjaranyar terdiri dari tanah sawah, tanah kering, tanah bengkok dan tanah kas desa. Tata guna lahan disajikan pada Tabel 2.

Tabel 2 Tata guna lahan di Desa Banjaranyar

No. Tata guna lahan Luasan (Ha)

Sumber : Monografi Desa Banjaranyar (2011)

4.2.5 Kondisi Sosial Ekonomi Desa Penelitian

Kependudukan/Demografi

Jumlah penduduk Desa Banjaranyar sejumlah 8.807 orang. Dari jumlah penduduk tersebut, sebanyak 50,20% atau 4.421 orang berjenis kelamin pria dan sebanyak 49,80% atau 4.386 orang berjenis kelamin wanita.

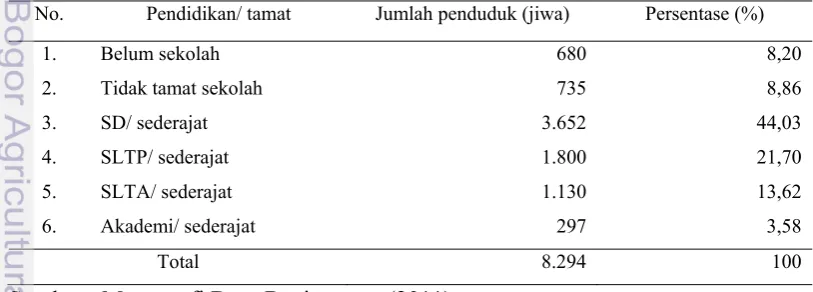

Pendidikan

Tingkat pendidikan penduduk di Desa Banjaranyar pada umumnya dikatakan rendah, karena mayoritas penduduknya sebesar 44,03% pendidikan sampai jenjang Sekolah Dasar (SD). Tingkat pendidikan disajikan pada Tabel 3. Tabel 3 Jumlah penduduk menurut tingkat pendidikan

No. Pendidikan/ tamat Jumlah penduduk (jiwa) Persentase (%) 1. Belum sekolah 680 8,20

Mata Pencaharian

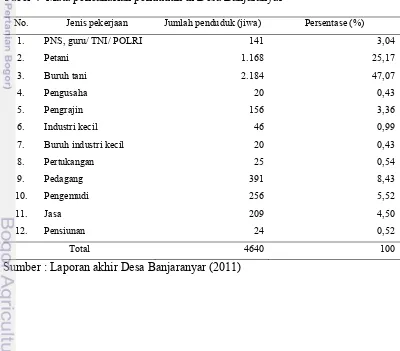

Kondisi geografis di lokasi penelitian dapat mempengaruhi mata pencaharian penduduknya. Kondisi alam Desa Banjaranyar yang datar dan memiliki tanah yang subur memungkinkan usaha pada sektor pertanian. Keadaan alam seperti ini berbanding lurus dengan mata pencaharian penduduk yang sebagian besar adalah sebagai buruh tani. Selain itu adapula petani, baik petani sawah maupun petani ladang. Jenis produksi pertanian yang dominan dari Desa Banjaranyar adalah padi gogo dan jagung. Jenis mata pencaharian lainnya yang banyak dilakukan penduduk Desa Banjaranyar untuk memenuhi kebutuhan hidupnya sehari-hari yaitu sebagai pedagang, pengemudi, dan pegawai negeri, guru, TNI maupun POLRI. Hanya sebagian kecil dari penduduknya yang bekerja sebagai pengusaha. Pada Tabel 4, akan dijelaskan secara rinci mengenai jenis mata pencaharian lainnya di Desa Banjaranyar.

Tabel 4 Mata pencaharian penduduk di Desa Banjaranyar

No. Jenis pekerjaan Jumlah penduduk (jiwa) Persentase (%) 1. PNS, guru/ TNI/ POLRI 141 3,04 2. Petani 1.168 25,17 3. Buruh tani 2.184 47,07 4. Pengusaha 20 0,43 5. Pengrajin 156 3,36 6. Industri kecil 46 0,99 7. Buruh industri kecil 20 0,43 8. Pertukangan 25 0,54 9. Pedagang 391 8,43 10. Pengemudi 256 5,52 11. Jasa 209 4,50 12. Pensiunan 24 0,52

Total 4640 100

BAB V

HASIL DAN PEMBAHASAN

5.1 Perkembangan Program CSR di KPH Balapulang

5.1.1 Jenis dan Kegiatan Program CSR

Program CSR di Perum Perhutani yaitu Program Pengelolaan Hutan Bersama Masyarakat (PHBM) dan Program Kemitraan dan Bina Lingkungan (PKBL). Program PHBM merupakan kelola sosial dalam pemberdayaan masyarakat. Sedangkan PKBL merupakan kegiatan kelola sosial dalam upaya membantu pemerintah dalam kegiatan pengembangan usaha kecil dan koperasi.

Program PKBL di KPH Balapulang hanya terdapat Program Kemitraan yang merupakan dana pinjaman kepada usaha kecil dengan pengembalian bunga pinjaman yang relatif kecil dan tetap yaitu sebesar 0,5% per bulan atau 6% per tahun. Sedangkan Program Bina Lingkungan belum dijalankan di KPH Balapulang. Dimana Program Bina Lingkungan merupakan dana bantuan yaitu kepada korban bencana alam, pendidikan dan atau pelatihan, peningkatan kesehatan, pengembangan prasarana dan sarana umum, serta sarana ibadah dan bantuan pelestarian alam. Menurut Rahman (2009) bahwa fokus program CSR di negara berkembang yaitu perusahaan dapat memberdayakan masyarakat untuk mandiri dan meningkatkan taraf hidup. Sedangkan kesamaan program CSR dari negara berkembang dan negara maju merupakan kedermawanan sosial.

(Commonity Development). Berdasarkan hal ini PKBL masih termasuk dalam program CSR, meskipun belum berjalan optimal di KPH Balapulang.

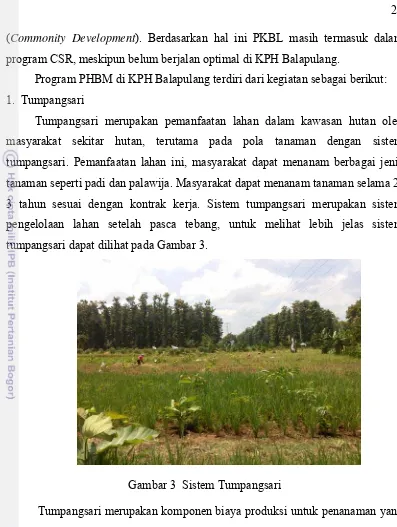

Program PHBM di KPH Balapulang terdiri dari kegiatan sebagai berikut: 1. Tumpangsari

Tumpangsari merupakan pemanfaatan lahan dalam kawasan hutan oleh masyarakat sekitar hutan, terutama pada pola tanaman dengan sistem tumpangsari. Pemanfaatan lahan ini, masyarakat dapat menanam berbagai jenis tanaman seperti padi dan palawija. Masyarakat dapat menanam tanaman selama 2-3 tahun sesuai dengan kontrak kerja. Sistem tumpangsari merupakan sistem pengelolaan lahan setelah pasca tebang, untuk melihat lebih jelas sistem tumpangsari dapat dilihat pada Gambar 3.

Gambar 3 Sistem Tumpangsari

pemenuhan kesejahteraan masyarakat (people) dan turut berkontribusi aktif dalam menjaga kelestarian lingkungan (planet).

2. Pemanfaatan Lahan Dibawah Tegakan (PLDT)

Pemanfaatan lahan dibawah tegakan pada KU IV UP yang dapat ditanam dengan tanaman pertanian dan tanaman kehutanan. PLDT merupakan agroforestry Perum Perhutani yang pendapatannya berupa bagi hasil dengan pesanggem yang memanfaatkan lahan dibawah tegakan dengan jenis tanaman porang, jahe, dan kopi. Pemanfaatan lahan di bawah tegakan dilakukan sepanjang daur sesuai dengan kontrak kerja yang disepakati, untuk melihat lebih jelas kegiatan PLDT dapat dilihat pada Gambar 4.

Gambar 4 Pemanfaatan Lahan Dibawah Tegakan (PLDT)

Kegiatan PLDT sebagai salah satu tambahan pendapatan bagi KPH Balapulang selain pendapatan hasil kayu. Sehingga PLDT belum sesuai dimasukan dalam program CSR. Selain itu juga PLDT belum berjalan optimal di KPH Balapulang karena pernah mengalami kegagalan pada tahun 2009 yang disebabkan gangguan hutan dan jenis tanaman yang tidak sesuai dengan keinginan masyarakat.

3. Sharing produksi

kayu bertujuan meningkatkan peran dan tanggung jawab perusahaan, masyarakat desa hutan, dan pihak yang berkepentingan terhadap pengelolaan sumberdaya hutan dalam rangka keberlanjutan fungsi dan manfaat sumberdaya hutan. Serta meningkatkan pendapatan perusahaan dan masyarakat desa hutan secara simultan dan berkelanjutan (Perum Perhutani 2011b). Sharing produksi bertujuan untuk mencegah penebangan liar dan perambahan hutan yang terjadi di wilayah Perum Perhutani. Dimana besarnya dana bagi hasil Sharing produksi sebesar 25% dipengaruhi oleh faktor koreksi (keamanan pangkuan, petak tebang, keberhasilan tanamanan, dan hasil monitoring dan evaluasi PHBM). Sehingga Sharing produksi bertujuan untuk meminimalkan gangguan hutan untuk meningkatkan pendapatan perusahaan. Sehingga Sharing produksi belum sesuai dimasukan dalam program CSR.

4. Gerakan Peningkatan Produksi Pangan berbasis Koperasi (GP3K)

Gerakan Peningkatan Produksi Pangan berbasis Koperasi (GP3K) adalah bentuk dukungan/ sinergi Badan Usaha Milik Negara (BUMN) untuk meningkatkan Ketahanan Pangan Nasional melalui peningkatan produksi padi, jagung dan kedelai. Pendanaan bantuan kredit modal bagi petani program GP3K berasal dari dana Program Kemitraan (PK) BUMN dan Kredit Ketahanan Pangan dan Energi dengan pola bunga rendah yang disubsidi oleh pemerintah. Perum Perhutani berperan sebagai avalist (Penjamin) dan koordinasi (Perum Perhutani 2011c).

Program GP3K merupakan program baru pada tahun 2011, akan tetapi masih termasuk program lama yang dikemas dengan skema baru. Program ini sama dengan sistem tumpangsari akan tetapi pada program GP3K dibantu dana pinjaman dengan bunga yang rendah untuk memenuhi sarana produksi dan bantuan benih unggul. Program GP3K termasuk dalam kedermawanan sosial sehingga sesuai dimasukan dalam program CSR karena bertujuan meningkatkan taraf hidup dan kemandirian masyarakat, akan tetapi program ini belum berjalan optimal dikarenakan birokrasi yang sulit dijalankan oleh petani dalam memenuhi persyaratan dana pinjaman untuk sarana produksi dan benih unggul.

nyata sesuai dengan aspek triple bottem line, akan tetapi program yang ada telah memberikan kontribusi secara ekonomi bagi masyarakat sekitar perusahaan.

5.1.2 Unit Kelola dan Peserta Program CSR

Program CSR memiliki unit kelola yang berbeda dan disesuikan dengan kesesuaian jenis program. Unit kelola berupa luasan dikhususkan dalam program PHBM karena menjadikan lahan sebagai unit kelola dalam pemberdayaan masyarakat. Sedangkan untuk program PKBL unit kelola berupa dana pinjaman dan bantuan sosial. Luas lahan untuk program PHBM disesuaikan dengan macam kegiatan dan peruntukan lahan dapat dilihat pada Tabel 5.

Tabel 5 Luas unit kelola PHBM di KPH Balapulang

y Luasan Keterangan Potensial Realisasi

Ha % Ha % Tumpang sari dan

GP3K 9120,06 30,61 3887,2 13,05 KU I PLDT 3643,2 12,23 0 0,00 KU IV up Sharing produksi etat luas/ volume tahun berjalan Daur/ masak tebang KPH Balapulang 29790,13 Kawasan hutan

Pada Tabel 5 dapat diketahui luasan unit kelola program PHBM yang diperoleh dari data potensi SDH Tahun 2010 KPH Balapulang (Perum Perhutani 2011d), bahwa luas unit kelola yang berpotensi untuk dikelolah yaitu sebesar 30,61% untuk program tumpangsari dan GP3K. Sedangkan untuk program PLDT yaitu sebesar 12,23% yang berpotensi dikelola masyarakat. Akan tetapi, yang terealisasi luasan unit kelola untuk program tumpangsari dan GP3K yaitu sebesar 13,05%. Pada program PLDT belum terealisasi dan berupa potensi untuk dapat dikembangkan. Sedangkan luas program sharing produksi disesuaikan dengan potensi hasil kayu yang dapat di panen pada tahun berjalan (etat luas/ volume) dan dipengaruhi oleh faktor koreksi. Sehingga dana sharing produksi dapat berbeda pada setiap desa sesuai dengan potensi kayu yang dipanen.

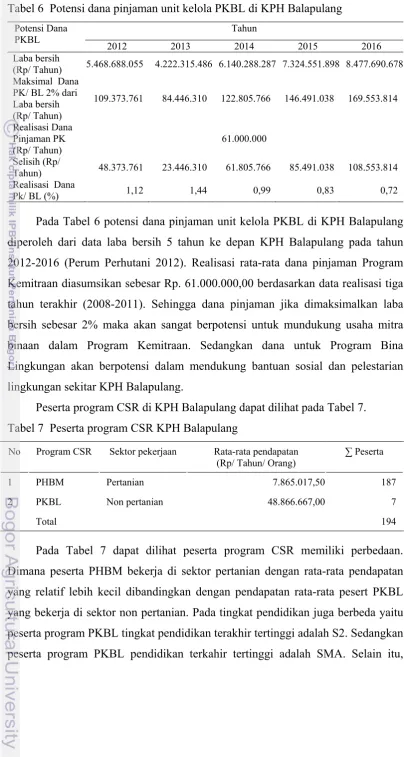

Tabel 6 Potensi dana pinjaman unit kelola PKBL di KPH Balapulang

(Rp/ Tahun) 5.468.688.055 4.222.315.486 6.140.288.287 7.324.551.898 8.477.690.678 Maksimal Dana

PK/ BL 2% dari Laba bersih (Rp/ Tahun)

109.373.761 84.446.310 122.805.766 146.491.038 169.553.814 Realisasi Dana

Pinjaman PK (Rp/ Tahun)

61.000.000 Selisih (Rp/

Tahun) 48.373.761 23.446.310 61.805.766 85.491.038 108.553.814 Realisasi Dana

Pk/ BL (%) 1,12 1,44 0,99 0,83 0,72

Pada Tabel 6 potensi dana pinjaman unit kelola PKBL di KPH Balapulang diperoleh dari data laba bersih 5 tahun ke depan KPH Balapulang pada tahun 2012-2016 (Perum Perhutani 2012). Realisasi rata-rata dana pinjaman Program Kemitraan diasumsikan sebesar Rp. 61.000.000,00 berdasarkan data realisasi tiga tahun terakhir (2008-2011). Sehingga dana pinjaman jika dimaksimalkan laba bersih sebesar 2% maka akan sangat berpotensi untuk mundukung usaha mitra binaan dalam Program Kemitraan. Sedangkan dana untuk Program Bina Lingkungan akan berpotensi dalam mendukung bantuan sosial dan pelestarian lingkungan sekitar KPH Balapulang.

Peserta program CSR di KPH Balapulang dapat dilihat pada Tabel 7. Tabel 7 Peserta program CSR KPH Balapulang

No Program CSR Sektor pekerjaan Rata-rata pendapatan (Rp/ Tahun/ Orang)

∑ Peserta 1 PHBM Pertanian 7.865.017,50 187 2 PKBL Non pertanian 48.866.667,00 7

Total 194

dilihat dari kondisi rumah peserta program PKBL jauh lebih baik dibandingkan dengan peserta PHBM. Bahkan dua responden peserta PHBM yaitu Bapak Tarif dan Raip tercatat sebagai rumah tangga miskin sebagai penerima BLT yang tertulis didepan rumahnya.

Perum Perhutani menargetkan peserta program CSR yaitu masyarakat desa hutan tapi tidak dijelaskan secara rinci sasaran peserta yang sesuai mendapatkan program CSR. Peserta program CSR di KPH Balapulang yaitu 61 desa dengan jumlah 99.548 KK, tapi dari hasil penelitian tidak semua KK dapat mengikuti program CSR. Pada Desa Banjaranyar terdapat 4.385 KK akan tetapi yang mengikuti program CSR hanya 194 responden. Hal ini bisa terjadi karena informasi program CSR yang tidak mudah didapatkan masyarakat.

Perbedaan profil atau karakteristik lapangan usaha dapat dijadikan sebagai dasar bagi penentuan sasaran peserta program CSR untuk meningkatkan kesejahteraan peserta. Sehingga program CSR lebih tepat diberikan pada peserta yang termasuk dalam kategori miskin sehingga program dapat menyelesaikan permasalah kemiskinan.

5.1.3 Perkembangan Program CSR

Perum Perhutani berpendapat bahwa telah melakukan program kegiatan kelola sosial dalam pemberdayaan masyarakat sejak 1972 hingga saat ini dengan berbagai macam perubahan nama dan disesuaikan dengan perkembangannya. Pada tahun 1970-1980an (periode orde baru) yaitu pelibatan masyarakat dalam pengelolaan hutan sangat terbatas. Dimana pelibatan masyarakat hanya terlibat dalam pembangunan hutan dengan sistem tumpangsari. Pada tahun 1980-1990an (periode transisi) yaitu pelibatan masyarakat lebih besar dengan peningkatan porsi pelibatan masyarakat. Dimana masyarakat diberi kesempatan untuk memanfaatkan lahan hutan lebih lama yaitu sepanjang daur tanaman pokok (hutan). Pada tahun 1990-2000an (periode reformasi) yaitu menuju masyarakat sebagai pengelolah hutan. Dimana masyarakat di sekitar hutan, diberi kesempatan untuk mengelola hutan dalam bentuk kelompok atau koperasi (Murniati dan Sumarhani 2010).

tanaman sehingga kualitas tanaman pokok, produksi tanaman tumpangsari dan kesuburan tanah meningkat. Sedangkan Program Pembangunan Masyarakat Desa Hutan (PMDH) yang kemudian diubah menjadi Pembinaan Masyarakat Desa Hutan merupakan program lanjutan yang diimplementasikan sejak tahun 1982-1986. Dalam perkembangan selanjutnya, Program PMDH dilaksanakan secara terpadu dengan Pemerintah Daerah (PEMDA) menjadi Pembinaan Masyarakat Desa Hutan Terpadu (PMDHT) pada tahun 1996 s/d 1999 yang bertujuan juga untuk membantu menanggulangi masalah-masalah kerawanan sosial-ekonomi masyarakat desa hutan dalam rangka merealisasikan pembangunan desa.

Program Perhutanan Sosial atau tumpangsari selama daur (1986-1995) yang diselenggarakan oleh Perum Perhutani sebagai penyempurnaan dari program lanjutan. Program Perhutanan Sosial, masyarakat terlibat aktif dalam pembangunan hutan namun hanya dalam tahapan kegiatan tertentu yaitu tahap pelaksanaan dan bahkan sudah dibentuk dan dibina kelompok tani hutan.

Program Pengelolaan Hutan Bersama Masyarakat (PHBM) merupakan kelanjutan atau penyempurnaan dari program lanjutan, yang mulai dilaksanakan pada tahun 2000 oleh Perum Perhutani. Perbedaan dengan program Perhutanan Sosial adalah pola tanam dan jenis tanaman yang digunakan dapat direncanakan bersama antara petugas Perum Perhutani dengan anggota masyarakat peserta program secara partisipatif. Pada program PHBM ini masyarakat mendapat porsi hasil kayu sesuai dengan kontribusinya dalam pemeliharaan dan pengamanan hutan. Selain itu, dalam pengelolaan hutan dengan mengintegrasikan aspek-aspek ekologi, sosial dan ekonomi.

Program CSR sendiri di Perum Perhutani sudah mulai dikenal sejak tahun 2007 dan didalamnya termasuk program PHBM dan program PKBL. Sehingga Perkembangan program CSR merupakan program yang sudah lama dikembangan Perum Perhutani akan tetapi yang membedakaan adalah keterlibatan masyarakat yang semakin aktif dan partisipatif dari masa ke masa. Serta untuk tata cara hampir sama akan tetapi dikembangkan dengan skema yang beragam yaitu baik dari perubahan sistem tumpangsari (pola tanam, jenis tanaman, lama tanam, dan bantuan dana pinajaman). Sedangkan jenis kegiatan disesuaikan dengan perkembangan masa dan kondisi.

Tabel 8 Matriks perkembangan program CSR di Perum Perhutani

Tahun 1972-1982 1982-1986 1986-1995 1996-1999 2000-sekarang 2007-sekarang 1. Aspek Prosperity Approach PMDH Perhutanan Sosial PMDHT PHBM Program CSR

2. Definisi Program

pembangunan hutan

Sangat terbatas Terbatas Meningkatkan peran aktif tahap

Aktif dan partisipsi agar berkembang bersama perusahaan. 4. Jenis kegiatan Tumpangsari, Inmas

Tumpangsari, Insus

5.1.4 Keberhasilan Program CSR

Perum Perhutani menilai keberhasilan program CSR dari perbaikan biofisik lingkungan berupa keberhasilan reboisasi dan penurunan gangguan keamanan hutan, aspek sosial berupa peningkatan pendidikan, kesehatan, jejaring kelembagaan dan tingkat keharmonisan antar petugas Perum Perhutani dengan masyarakat, dan aspek ekonomi berupa peningkatan usaha produktif dan daya beli masyarakat. Sedangkan untuk program PKBL berupa kelancaran mitra dalam membayar angsuran dana pinjaman.

Masyarakat menilai keberhasilan dari program CSR secara umum sebatas peningkatan pendapat dari penghasilannya dari program CSR. Akan tetapi bagi peserta yang memahami dengan baik tujuan dari program CSR maka keberhasilan dinilai dari aspek sosial, ekonomi dan lingkungan. Menurut Pak Hakim yang pernah mengikuti program PKBL di KPH Balapulang bahwa program CSR bertujuan untuk menyejahterakan masyarakat di sekitar perusahaan. Akan tetapi program CSR di KPH Balapulang belum terasa manfaatannya. Hal ini dikarenakan hanya sebatas pemberian bantuan modal, pemantauan usaha yang dirasakan kurang, serta konsep pemberdayaan yang belum maksimal, dan minimnya informasi program CSR dari Perum Perhutani. Serta dalam kegiatan sosial dan kegiatan lingkungan Perum Perhutani belum melibatkan masyarakat. Selain itu, Pak Hakim membandingkan program CSR Perum Perhutani dengan telkom yang jauh lebih baik dalam pendampingan.

Menurut Wibisono (2007) program CSR yang mencakup triple bottom line, akan tetapi yang terjadi dilapangan masih berupa single bottom line. Sehingga program CSR belum dapat dikatakan berhasil karena belum memenuhi aspek sosial, ekonomi, dan lingkungan secara terpadu. Selain itu, dilihat dari program PKBL yang masih terkendala dalam kelancaran pembayaran angsuran dana pinjaman. Sehingga dapat diketahui bahwa keberhasilan program CSR yang ada masih bersifat kualitatif sehingga belum dapat terukur dengan akurat. karena ketidaksamaan parameter keberhasilan antara perusahaan, masyarakat, dan pemerintah.

kemiskinan. Sedangkan pendapatan responden program PKBL dengan rata-rata pendapatan per tahun sebesar Rp. 48.866.667,00. Hal ini menunjukan bahwa pendapatan responden program PKBL lebih meningkatkan pendapatan dan tidak ada responden program PKBL yang berpendapatan rendah dan berada diatas garis kemiskinan. Sehingga keberhasilan dilihat dari peningkatan pendapatan masih dirasakan kurang terutama untuk program PHBM. Maka program PKBL jauh lebih berhasil jika dilihat dari sudut pandangan masyarakat.

5.1.5 Karakteristik Peserta Program CSR

Karakteristik responden peserta Program CSR dapat dilihat pada Tabel 9. Tabel 9 Karakteristik pesera program CSR

No Uraian Data-data primer Keterangan 1. Umur 46-55 tahun (rata-rata 51,23

tahun)

Kondisis masih dapat bekerja, sehat, dan normal. 2. Pendidikan (tidak sekolah 38,33%), (SD

48,33%), (SMP 6,67%) , (SMA 5%), (DI-SI 1,67%)

Ada sebagian yang tidak bisa membaca dan menulis. 3. Pengetahuan terhadap

program CSR

(Tidak Tahu 91,67%), (Tahu 6,67%), (Sangat tahu 1,67%)

Peserta PHBM pada umumnya hanya mengetahui tanah garapan/percil. 5. Anggota keluarga 1-8 orang Peluang bekerja 6. Unit kelola

- Program PHBM - Program PKBL

0,125-3,5 Ha/ rata-rata 0,34 ha Dana pinjaman 3-7,5 juta (rata-rata 5,16 juta)

Usaha utama dan usaha sampingan

Pada Tabel 9 diketahui karakteristik responden peserta program CSR pada umumnya pada kondisi yang dapat bekerja, normal dan sehat dengan rata-rata usia 51,23 tahun. Berdasarkan produktivitas usia rata-rata dapat digunakan untuk melihat produktivitas kerja dalam memenuhi kebutuhan hidup rumah tangga. Dilihat menurut usia, rata-rata usia kepala rumah tangga miskin sedikit lebih tinggi dibandingkan rata-rata usia kepala rumah tangga tidak miskin (48,1 tahun dibanding 46,5 tahun) maka rata-rata usia responden termasuk dalam rumah tangga miskin.

memanfaatkan lahan garapan disebut percil. Sedangkan peserta program PKBL mengetahui PKBL sebagai dana pinjaman untuk membantu usaha kecil dan ada pula yang mengetahui program CSR. Hal ini didukung dengan tingkat pendidikan peserta program PKBL yang lebih baik dibandingkan dengan peserta Program PHBM.

Berdasarkan unit kelola program CSR, terutam program PHBM yang unit kelola adalah lahan usaha pertanian dengan luas rata-rata 0,34 ha. Dimana luas lahan garapan berdasarkan ketetapan yang dapat digarap oleh peserta tumpangsari, GP3K, dan PLDT yaitu seluas 0,25 ha/ orang. Sedangkan pada peserta program PKBL unit kelola berupa dana pinjaman dengan rata-rata Rp. 5.166.666,00 yang disesuiakan dengan usaha yang dikembangkan dan prospek usaha. Program PHBM dan PKBL telah dapat menghasilkan nilai ekonomi berupa pendapatan bagi peserta, akan tetapi ada pula peserta program CSR yang tidak melanjutkan program karena merasa tidak meningkatkan pendapatannya.

5.2 Kontribusi Program CSR Terhadapa Tingkat Kemiskinan Peserta

5.2.1 Kontribusi Program CSR Terhadap Pendapatan Rumah Tangga Peserta

Pendapatan dari program CSR memberikan kontribusi yang berbeda-beda terhadap pendapatan rumah tangga responden. Jika pendapatan dari program CSR memberikan kontribusi yang besar terhadap pendapatan rumah tangga peserta, maka program CSR merupakan sumber utama dalam pemenuhan kebutuhan rumah tangga. Selain itu, kontribusi hasil program CSR juga dipengaruhi oleh pendapatan non program CSR. Semakin besar pendapatan non program CSR, maka kontribusi dari program CSR semakin kecil. Sehingga kontribusi total program CSR terhadap pendapatan rumah tangga dapat dilihat pada Tabel 10. Tabel 10 Kontribusi total program CSR terhadap pendapatan rumah tangga.

Pendapatan Kontribusi

Total (Rp/ tahun) Persentase (%) Program CSR 297.885.000 51,10

Non program CSR 285.076.000 48,90 Total 582.961.000 100,00

Rp.285.076.000,00/ Tahun. Maka dapat diketahui bahwa kontribusi pendapatan dari program CSR dan pendapatan non program CSR terhadap pendapatan rumah tangga memiliki pendapatan yang cukup sama. Sehingga kontribusi total program CSR terhadap pendapatan rumah tangga peserta yaitu sebesar 51,10% termasuk kontribusi yang cukup meningkatkan pendapatan rumah tangga.

Berdasarkan kontribusi per individu program CSR terhadap pendapatan rumah tangga dapat diketahui, bahwa peserta yang memiliki kontribusi cukup tinggi jika >50% yaitu sebanyak 38 responden dengan rata-rata kontribusi 79,76%. Sedangkan kontribusi program CSR yang rendah <50% yaitu sebanyak 22 responden dengan rata-rata 22,81%. Semakin rendah kontribusi program CSR maka akan semakin kecil pendapatan dari program CSR dalam pemenuhan kebutuhan rumah tangga. Sehingga partisipasi peserta program CSR akan semakin menurun.

5.2.2 Tingkat Kemiskinan Peserta Program CSR

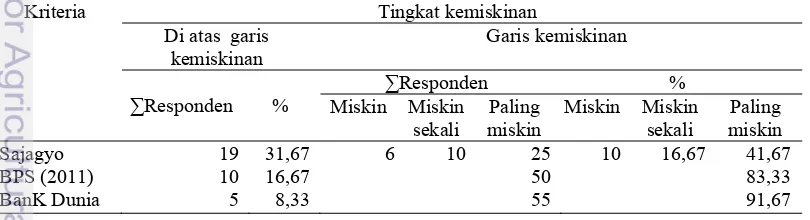

Tingkat kemiskinan peserta Program CSR diukur melalui tiga pendekatan, yakni pendekatan garis kemiskinan menurut Sajogyo, BPS, dan Bank Dunia. Sajogyo menggunakan indikator pengeluaran per kapita per tahun yang setara dengan konsumsi beras. BPS dengan garis kemiskinan Rp 212.000,00 per bulan berarti Rp 7.000,00 per hari disetarakan US $ 1,5. Hal itu berdasarkan hitungan bahwa Rp 7.000,00 sudah ada nilai kalori sebesar 2.100. Sedangkan garis kemiskinan Bank Dunia adalah pendapatan per kapita sebesar US $ 2 per hari. Ukuran kemiskinan menurut Bank Dunia bertujuan untuk menilai tingkat kemiskinan secara global. Tingkat kemiskinan peserta program CSR di KPH Balapulang dapat dilihat pada Tabel 11.

Tabel 11 Tingkat kemiskinan peserta program CSR di KPH Balapulang

Pada Tabel 11 tingkat kemiskinan peserta program CSR di KPH Balapulang berdasarkan pendekatan kriteria Sajogyo bahwa responden yang tidak miskin/ di atas garis kemiskinan sebesar 32% (19 responden), miskin sebesar 10% (6 responden), miskin sekali sebesar 16% (10 responden), dan sangat miskin sebesar 42% (25 responden). Menurut kriteria kemiskinan BPS diketahui sebsesar 83% (50 responden) berada di bawah garis kemiskinan dan sebesar 17% (10 responden) berada di atas garis kemiskinan. Pada kriteria kemiskinan Bank Dunia diketahui sebesar 92% (55 responden) berada di bawah garis kemiskinan dan sebesar 8% (5 responden) berada di atas garis kemiskinan.

Dilihat dari tiga pendekatan tersebut, setelah dengan adanya program CSR menurut Perum Perhutani telah membuat keadaan masyarakat cukup baik. Jika tidak ada program CSR, maka akan semakin banyak lagi masyarakat miskin. Sehingga berdasarkan tiga pendekatan diatas, peserta program CSR masih ada yang belum sejahtera. Oleh karena itu, perlu upaya peningkatan kesejahteraan masyarakat desa hutan melalui inovasi-inovasi program CSR yang sesui dengan kebutuhan masyarakat.

5.3 Faktor-Faktor Keberhasilan Program CSR di KPH Balapulang

Hasil analisis faktor keberhasilan program CSR di KPH Balapulang dapat dilihat pada Tabel 12.

Tabel 12 Hasil analisis faktor keberhasilan program CSR

Faktor Variabel Factor loading Kualitas program (X2) Keberlanjutan program CSR (X2.4) 0,933 Proses/pelaksanaan program CSR (X2.2) 0,909 Kesesuaian jenis program CSR (X2.3) 0,432 Kompetensi fasilitator

(X3)

Kemampuan mengajak (X3.4) 0,956 Kemampuan memotivasi (X3.3) 0,950 Kemampuan mengajar (X3.2) 0,925 Kemampuan berkomunikasi (X3.1) 0,869 Hubungan harmonis

masyarakat dengan perusahaan (X4)

Kegiatan bersama perusahaan dengan desa (X4.3) 0,806 Kunjungan perusahaan (X4.1) 0,793 Hubungan desa dengan perusahaan (X4.2) 0,696 Kemudahan informasi (X6.4) 0,550 Lingkungan lestari

(X6)

5.3.1 Variabel Meningkatkan Citra Perusahaan (X1)

Citra perusahaan dalam penelitian ini sebagai sejumlah indikator yang menggambarkan pandangan masyarakat terhadap perusahaan. Variabel pertanyaan citra perusahan dilihat dari pelaksanaan program CSR, pelayanan program CSR, pentingnya program CSR, dan manfaat program CSR. Analisis faktor keberhasilan program CSR yaitu meningkatkan citra perusahaan dapat dilihat pada Lampiran 5. Pada tabel Component Matrix citra perusahaan, terlihat bahwa terbentuk sebanyak 2 component, pada hal yang diharapkan terbentuk hanya 1 component, artinya dari 4 pertanyaan tersebut ada yang tidak valid. Jika indikator-indikator tersebut valid, maka hanya akan membentuk satu faktor yakni meningkatkan citra perusahaan, oleh karena itu proses harus diulang dengan mengeluarkan indikator-indikator yang dianggap tidak valid.

Indikator-indikator yang akan dikeluarkan adalah indikator-indikator yang memiliki MSA (Measure of Sampling Adequacy) yang dibawah 0,5, dengan memperhatikan tabel Anti-images Matrices citra perusahaan. Perhatikan pada bagian Anti-Image Correlation, terlihat bahwa semua pertanyaan memiliki nilai MSA< 0,5, dengan demikian semua pertanyaan tersebut dikeluarkan dari analisis, atau dengan kata lain tidak ada pertanyaan yang valid. Sehingga variabel meningkatkan citra perusahaan (X1) tidak termasuk dalam faktor keberhasilan program CSR. Hal ini dikarenakan masyarakat belum merasa puas dengan adanya program CSR, yang belum memberikan manfaat secara optimal. Sehingga faktor keberhasilan citra perusahaan belum dijadikan faktor keberhasilan program CSR di KPH Balapulang. Menurut Wibisono (2007) bahwa indikator keberhasilan program CSR dilihat dari tingkat kepuasan masyarakat.

5.3.2 Variabel Kualitas Program (X2)

kualitas program, terlihat bahwa terbentuk sebanyak 2 component, pada hal yang diharapkan terbentuk hanya 1 component, artinya dari 4 pertanyaan tersebut ada yang tidak valid. Oleh karena itu proses harus diulang dengan mengeluarkan indikator-indikator yang dianggap tidak valid.

Indikator-indikator yang akan dikeluarkan adalah indikator-indikator yang memiliki MSA (Measure of Sampling Adequacy) yang dibawah 0,5, dengan memperhatikan tabel Anti-images Matrices kualitas program. Perhatikan pada bagian Anti-Image Correlation, terlihat bahwa semua pertanyaan memiliki nilai MSA> 0,5, berarti yang dikeluarkan adalah yang memiliki MSA terkecil, yaitu pertanyaan perencanaan program CSR (X2.1), dengan demikian dikeluarkan dari analisis maka hasilnya pada Lampiran 5 tabel Component Matrix hasil ulangan kualitas program, terlihat bahwa terbentuk sebanyak 1 component. Jadi dapat disimpulkan pertanyaan yang dapat membentuk variabel X2 adalah X2.4, X2.2, dan X2.3 dan termasuk dalam faktor keberhasilan program CSR. Menurut Sumaryo (2009) bahwa kualitas perencanaan berhubungan sangat nyata dengan tingkat pengetahuan seseorang, artinya semakin baik kualitas perencanaan dapat semakin meningkatkan pengetahuan sasaran. Hal ini dapat terjadi karena keterlibatan seseorang dalam proses penyusunan rencana kegiatan merupakan sarana pembelajaran bagi seseorang, selain itu lebih mengerti apa yang mereka butuhkan dan harus dituangkan dalam rencana kegiatan yang disusun.

5.3.3 Variabel Kompetensi Fasilitator (X3)

5.3.4 Variabel Hubungan Harmonis Masyarakat dengan Perusahaan (X4)

Hubungan harmonis masyarakat dengan perusahaan dalam penelitian ini sebagai sejumlah indikator yang menggambarkan hubungan harmonis masyarakat dengan perusahaan. Variabel pertanyaan hubungan harmonis dilihat dari kunjungan perusahaan, hubungan desa dengan perusahaan, kegiatan bersama perusahaan dengan desa, dan kemudahan informasi. Analisis faktor keberhasilan program CSR yaitu kompetensi fasilitator dapat dilihat pada Lampiran 5. Pada tabel Component Matrix hubungan harmonis masyarakat dengan perusahaan, terlihat bahwa terbentuk sebanyak 1 component. Jadi dapat disimpulkan pertanyaan yang dapat membentuk varibel X4 adalah X4.3, X4.1, X4.2 dan X4.4. Sehingga variabel hubungan harmonis masyarakat dengan perusahaan masuk dalam faktor keberhasilan program CSR. Sesuai dengan Wibisono (2007) bahwa tingkat keberhasilan program CSR dilihat dari tingkat kualitas hubungan sosial antara perusahaan dengan masyarakat.

5.3.5 Variabel Kemandirian Masyarakat (X5)

Kemandirian masyarakat dalam penelitian ini sebagai sejumlah indikator yang menggambarkan kemandirian masyarakat yang melaksanakan program CSR. Variabel pertanyaan kemandirian masyarakat dilihat dari tingkat pendapatan, kebutuahan terhadap pendampingan, dan keterjangkawan harga saprodi. Analisis faktor keberhasilan program CSR yaitu kemandirian masyarakat dapat dilihat pada Lampiran 5. Pada tabel Component Matrix kemandirian masyarakat terlihat bahwa terbentuk sebanyak 2 component, pada hal yang diharapkan terbentuk hanya 1 component, artinya dari 3 pertanyaan tersebut ada yang tidak valid. Oleh karena itu proses harus diulang dengan mengeluarkan indikator-indikator yang dianggap tidak valid.

kemandirian masyarakat (X5) tidak termasuk dalam faktor keberhasilan program CSR.

5.3.6 Variabel Lingkungan Lestari (X6)

Lingkungan lestari dalam penelitian ini diartikan sebagai jumlah indikator yang menggambarkan lingkungan sekitar masyarakat. Variabel pertanyaan lingkungan lestari dilihat dari keadaan lingkungan sekitar perusahaan dan desa, kegiatan pelestarian, pentingnya program CSR dalam pelestarian, dan tindakan pelestarian yang telah dilakukan. Analisis faktor keberhasilan program CSR yaitu lingkungan lestari dapat dilihat pada Lampiran 5. Pada tabel Component Matrix lingkungan lestari, terlihat bahwa terbentuk sebanyak 2 component, pada hal yang diharapkan terbentuk hanya 1 component, artinya dari 4 pertanyaan tersebut ada yang tidak valid. Oleh karena itu proses harus diulang dengan mengeluarkan indikator-indikator yang dianggap tidak valid.

Indikator-indikator yang akan dikeluarkan adalah indikator-indikator yang memiliki MSA (Measure of Sampling Adequacy) yang dibawah 0,5, dengan memperhatikan tabel Anti-images Matrices lingkungan lestari. Perhatikan pada bagian Anti-Image Correlation, terlihat bahwa semua pertanyaan memiliki nilai MSA> 0,5, berarti yang dikeluarkan adalah yang memiliki MSA terkecil, yaitu pertanyaan tindakan pelestarian yang telah dilakukan (X6.4), dengan demikian pertanyaan 4 dikeluarkan dari analisis, maka hasilnya pada Lampiran 5 tabel Component Matrixa hasil ulangan lingkungan lestari, terbentuk sebanyak 1 component. Jadi dapat disimpulkan pertanyaan yang dapat membentuk variabel X6 adalah X6.2, X6.1, dan X6.3. Sehingga variabel lingkungan lestari (X6) termasuk dalam faktor keberhasilan program CSR

BAB VI

SIMPULAN DAN SARAN

6.1 Simpulan

Dari hasil penelitian, dapat disimpulkan sebagai berikut:

1. Program CSR menurut definisi Perum Perhutani merupakan program yang sudah lama dikembangkan Perum Perhutani, yang membedakannya dari waktu ke waktu adalah tingkat keterlibatan masyarakat yang semakin aktif dan partisipatif. Dalam prakteknya dilapangan, program CSR Perum Perhutani khususnya di KPH Balapulang masih bersifat single bottom line, yakni sebatas pada aspek ekonomi/ finansial, sehingga belum dapat dikatakan program CSR yang penuh. Walau demikian program CSR telah memberikan kontribusi secara ekonomi bagi masyarakat sekitar perusahaan. 2. Keberadaan program CSR di masyarakat dirasakan cukup penting karena

dapat memberikan kontribusi yang nyata terhadap pendapatan rumah tangga peserta yaitu sebesar 51,10%.

3. Tambahan kontribusi dengan adanya program CSR menurut Perum Perhutani membuat keadaan masyarakat cukup baik. Menurut Sajogyo peserta diatas garis kemiskinan sebesar 31,67%. Menurut BPS (2011) peserta diatas garis kemiskinan sebesar 16,67%. Menurut Bank Dunia peserta diatas garis kemiskinan sebesar 8,33%.

4. Faktor-faktor keberhasilan program CSR di KPH Balapulang berdasarkan analisis faktor adalah kualitas program, kompetensi fasilitator, hubungan harmonis masyarakat dengan perusahaan, dan lingkungan lestari.

6.2 Saran

Saran dari hasil penelitian adalah sebagai berikut:

1. Perum Perhutani perlu memilah secara jelas antara kegiatan program CSR yang sesungguhnya berupa kedermawanan sosial dengan kegiatan yang bermanfaat bagi masyarakat akan tetapi merupakan bagian dari biaya produksi perusahaan.

PKBL sangat berpeluang untuk meningkatkan usaha mitra binaan dan pemberdayaan dana kelola sosial dan pelestarian lingkungan.

3. Program CSR lebih utama diberikan pada rumah tangga miskin untuk membantu dalam meningkatkan kesejahteraan.

4. Perum Perhutani dalam pembuatan program CSR menyesesuaikan dengan faktor-faktor keberhasilan.