DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

BOGOR 2013

MEI JUWITA PANJAITAN

PENGELOLAAN RISIKO KREDIT UNTUK

MENINGKATKAN PERAN BPR SEBAGAI LKM

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Pengelolaan Risiko Kredit untuk Meningkatkan Peran BPR sebagai LKM pada BPR X di Cirebon adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir disertasi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juli 2013

Mei Juwita Panjaitan

RINGKASAN

MEI JUWITA PANJAITAN. Pengelolaan Risiko Kredit untuk Meningkatkan Peran BPR sebagai LKM pada BPR X di Cirebon. Dibimbing oleh ANNA FARIYANTI

Perkembangan jumlah UMKM di Indonesia meningkat setiap tahunnya. Selama tahun 2006-2011 jumlah UMKM tumbuh sebesar 12,62 persen dengan pangsa sebesar 99,99% (Depkop 2013). Hal ini berarti bahwa 99,99% dari pelaku usaha di Indonesia menjadikan UMKM sebagai wujud kehidupan ekonomi masyarakat Indonesia. Kondisi seperti ini yang menyebabkan terjadinya permintaan kredit dan kenaikan penawaran kredit. Bagi UMKM kredit merupakan salah satu sumber modal untuk menunjang usahanya. Di sisi lain, lembaga keuangan melihat bahwa perkembangan UMKM merupakan sebuah peluang untuk memperoleh keuntungan dari bunga kredit yang ditawarkan.

BPR X Cirebon merupakan salah satu LKM yang berbentuk PD (Perusahaan Daerah) dan beroperasi di Kecamatan Astanajapura, Kabupaten Cirebon. Kemampuan BPR X Cirebon dalam mengelola kredit bermasalah cukup baik. Hal ini terlihat dari perkembangan nilai NPL (Non Performing Loan) netonya selama periode 2009-2012 yaitu berturut-turut sebesar 2,61 persen, 2,88 persen, 2,05 persen, dan 1,82 persen. Nilai tersebut berada di bawah 5 persen dan sesuai dengan ketentuan yang ditetapkan BI. Di sisi lain banyak LKM dan BPR lainnya yang memiliki nilai NPL neto di atas 5 persen, sehingga sebagian dari LKM mengalami kebangkrutan dan beberapa BPR yang ditutup oleh BI, karena tingkat kesehatan bank yang buruk. Salah satu penyebabnya adalah ketidakmampuan untuk mengelola risiko kreditnya. Tujuan penelitian ini adalah : 1) menguraikan faktor yang membuat BPR X Cirebon mampu mempertahankan nilai NPL di bawah 5 persen, 2) menganalisis risiko kredit BPR X Cirebon dengan perhitungan kuantitatif Value at Risk (VaR), 3) menganalisis pengelolaan risiko kredit yang dilakukan BPR X Cirebon.

Penelitian dilaksanakan di Kantor BPR X Cirebon yang berlokasi di Kecamatan Astanajapura, Kabupaten Cirebon. Data yang digunakan dalam penelitian ini meliputi data primer dan data sekunder. Data primer diperoleh melalui pengumpulan data dan wawancara langsung dengan pihak manajemen dan debitur BPR X Cirebon. Data sekunder diperoleh melalui data historis BPR X Cirebon, studi pustaka, dan publikasi elektronik. Analisis data secara kualitatif dilakukan secara deskriptif sedangkan analisis kuantitatif dilakukan dengan metode Value at Risk

(VaR) dengan credit metrics.

Berdasarkan perhitungan VaR dengan credit metric, nilai kerugian maksimum yang dihadapi BPR X Cirebon per Desember 2012 pada tingkat keyakinan 95 persen adalah sebesar 11,62 persen dari total baki debet kredit UMKM dengan plafon mikro di BPR X Cirebon (skenario 1). Pada tingkat keyakinan 99 persen, BPR X Cirebon kemungkinan mengalami kerugian maksimum sebesar 16,44 persen dari total baki debet kredit UMKM dengan plafon mikro (skenario 1). Hasil perhitungan dengan beberapa skenario menunjukkan bahwa nilai VaR akan berubah apabila terjadi perubahan tingkat suku bunga, perubahan peluang atau probabilitas kolektibilitas debitur, dan perubahan nilai baki debet tiap kolektibilitas. Semakin kecil nilai VaR maka akan semakin baik.

ABSTRAK

MEI JUWITA PANJAITAN. Pengelolaan Risiko Kredit untuk Meningkatkan Peran BPR sebagai LKM pada BPR X di Cirebon. Dibimbing oleh ANNA FARIYANTI

BPR X Cirebon merupakan salah satu LKM yang memberikan bantuan permodalan kepada UMKM di Kecamatan Astanajapura, Kabupaten Cirebon. Tujuan penelitian ini adalah (1) menguraikan faktor yang membuat BPR X Cirebon mampu mempertahankan nilai NPL di bawah 5 persen, (2) menganalisis risiko kredit BPR X Cirebon dengan perhitungan kuantitatif Value at Risk (VaR), (3) menganalisis pengelolaan risiko kredit yang dilakukan BPR X Cirebon. Hasil penelitian ini menunjukkan bahwa penyebab BPR X Cirebon memiliki nilai NPL di bawah 5 persen adalah karena memiliki kinerja keuangan yang sehat yang diperoleh dari kemampuan BPR X Cirebon dalam mengelola risiko kredit. Hasil perhitungan VaR menunjukkan kemungkinan kerugian terbesar yang dihadapi BPR X Cirebon pada tahun 2012 dengan tingkat keyakinan 95% adalah sebesar 11,62% dari total baki debetnya. Pada tingkat keyakinan 99%, kemungkinan BPR X Cirebon mengalami kerugian maksimum sebesar 16,44% dari total baki debetnya. Pengelolaan risiko kredit sangat penting untuk mengurangi kerugian akibat kredit bermasalah. Apabila kredit bermasalah dapat dikendalikan maka BPR X Cirebon dapat meningkatkan perannya untuk memberikan pembiayaan kepada UMKM.

Kata kunci: Risiko Kredit, BPR, NPL, Value at Risk, Pengelolaan Risiko Kredit

ABSTRACT

MEI JUWITA PANJAITAN. Credit Risk Management to Increase The Role of BPR as MFI at BPR X in Cirebon. Supervised by ANNA FARIYANTI

BPR X Cirebon is one of MFI (Microfinance Institutions) which provides capital assistance to SMEs in Astanajapura Subdistrict, Cirebon Regency. The purpose of this study are (1) to outline the factors that make BPR X Cirebon was able to maintain the value of NPL below 5 percent, (2) to analyze the credit risk value of BPR X Cirebon with quantitative calculation of Value at Risk (VaR), and (3) to analyze the credit risk management of BPR X Cirebon. The results of this study show that the BPR X Cirebon’s NPL value was below 5 percent is caused by a good financial performance was resulted from the BPR X Cirebon’s ability in managing credit risk. VaR calculation results indicate the possibility of loss which is faced by BPR X Cirebon in 2012 with a 95% confidence level is 11.62% of the outstanding total. At the 99% confidence level, the possibility of BPR X Cirebon’s maximum loss is 16.44% of the outstanding total. Credit risk management is important to reduce losses from performing loans. If the non-performing loans can be controlled, BPR X Cirebon can enhance its role to provide funding for SMEs.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Agribisnis

PENGELOLAAN RISIKO KREDIT UNTUK

MENINGKATKAN PERAN BPR SEBAGAI LKM

PADA BPR X DI CIREBON

MEI JUWITA PANJAITAN

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi : Pengelolaan Risiko Kredit untuk Meningkatkan Peran BPR sebagai LKM pada BPR X di Cirebon

Nama : Mei Juwita Panjaitan NIM : H34060320

Disetujui oleh

Dr. Ir. Anna Fariyanti, MSi Pembimbing

Diketahui oleh

Dr. Ir. Nunung Kusnadi, MS Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Pengasih atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Mei 2012 ini adalah pengelolaan risiko kredit, dengan judul Pengelolaan Risiko Kredit untuk Meningkatkan Peran BPR sebagai LKM pada BPR X di Cirebon.

Terima kasih penulis ucapkan kepada Dr. Ir. Anna Fariyanti, MSi selaku pembimbing akademik dan skripsi atas bimbingan dan kesabarannya. Penulis juga mengucapkan terima kasih kepada Dr. Ir. Ratna Winandi, MS selaku dosen penguji dan Anita Primaswari Widhiani, SP. MS atas sarannya dalam teknis penulisan. Di samping itu, penghargaan penulis sampaikan kepada Bapak Benny dari BPR X Cirebon beserta staf BPR X Cirebon, serta Bapak Deni S beserta staf Unit Kredit Bank Mandiri Cirebon, Ibu Adyani dari Bank Indonesia, yang telah membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, dan seluruh keluarga atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, Juli 2013

DAFTAR ISI

DAFTAR TABEL vii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN viii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 5

Manfaat Penelitian 5

Ruang Lingkup Penelitian 6

TINJAUAN PUSTAKA 6

Permasalahan Usaha Mikro dan LKM 6

Permasalahan Usaha Mikro 6

Permasalahan LKM 7

Pemahaman Kredit Perbankan 9

Jenis Kredit 9

Faktor -Faktor Penyaluran Kredit 10

Kredit Bermasalah 10

Kegiatan Usaha BPR 11

Penelitian Terdahulu 14

KERANGKA PEMIKIRAN 15

Kerangka Pemikiran Teoritis 15

Teori Keseimbangan Pasar Kredit 15

Konsep Risiko Kredit 17

Prinsip-Prinsip Pemberian Kredit 19

Kolektibilitas Kredit 19

Indikator Kinerja Keuangan 20

Pengelolaan Risiko Kredit 23

Value at Risk 24

Kerangka Pemikiran Operasional 24

METODE 27

Lokasi dan Waktu Penelitian 27

Data dan Instrumensasi 27

Metode Pengolahan Data 28

Analisis Deskriptif 28

Analisis VaR dengan Credit Metric 28

Definisi Operasional 31

HASIL DAN PEMBAHASAN 32

Gambaran Umum BPR X Cirebon 32

Profil Usaha BPR X Cirebon 32

Struktur Organisasi BPR X Cirebon 34

Profil Kredit BPR X Cirebon 39

Ikhtisar Keuangan BPR X Cirebon 46

Penyebab Kredit Bermasalah pada BPR X Cirebon 47

Peran BPR X Cirebon sebagai LKM 55

Faktor yang Membuat NPL BPR X Cirebon di bawah 5 persen dan Nilai

Risiko Kredit BPR X Cirebon 58

Key Performance Indicators BPR X Cirebon 58

Perhitungan Value at Risk Kredit UMKM Plafon Mikro BPR X Cirebon 61

Pengelolaan Risiko Kredit BPR X Cirebon 67

Analisis Kelayakan Calon Debitur BPR X Cirebon 68

Pemantauan Debitur BPR X Cirebon 70

Penyelesaian Kredit Bermasalah BPR X Cirebon 70 Penyelamatan Kredit Bermasalah BPR X Cirebon 71 Implikasi Pengelolaan Risiko Kredit terhadap Peningkatan Peran

BPR X Cirebon sebagai LKM 71

KESIMPULAN DAN SARAN 72

Kesimpulan 72

Saran 72

DAFTAR PUSTAKA 73

LAMPIRAN 76

DAFTAR TABEL

1. Jumlah unit Usaha Mikro, Kecil, dan Menengah (UMKM) dan Usaha Besar tahun 2006 dan tahun 2011 di Indonesia 1 2. Kegiatan usaha perbankan Indonesia tahun 2009 -2012 2 3. Penyaluran kredit UMKM Bank Persero dan BPR tahun

2011-2012 3

4. Kegiatan usaha BPR Konvensional Jawa Barat tahun 2009 -2012 3 5. Nilai Kredit dan NPL netto BPR X Cirebon tahun 2009-2012 4 6. Komposisi kredit berdasarkan jenis penggunaanya tahun 2012 39 7. Komposisi kredit berdasarkan plafon kredit tahun 2012 41 8. Kolektibilitas kredit usaha mikro tahun 2012 41 9. Kredit berdasarkan jangka waktu pengembalian tahun 2012 42 10.Kolektibilitas kredit mikro modal kerja jangka pendek tahun 2012 43 11.Kolektibilitas kredit mikro modal kerja jangka menengah tahun

2012 43

12.Kredit berdasarkan sektor ekonomi tahun 2012 45 13.Kolektibilitas kredit mikro sektor perdagangan dan jasa tahun

2012 45

14.Kolektibilitas kredit mikro sektor pertanian tahun 2012 45 15.Ikhtisar Keuangan BPR X Cirebon selama tahun 2009-2012

(dalam jutaan rupiah) 46

16.Karakteristik individu debitur bermasalah BPR X Cirebon 48 17.Karakteristik usaha debitur bermasalah BPR X Cirebon 51 18.Karakteristik kredit debitur bermasalah BPR X Cirebon 52 19.Penyaluran kredit BPR Konvensional Kabupaten Cirebon tahun

2010-2012 55

20.Key Performance Indicators BPR X Cirebon tahun 2009-2012 58

21.Baki debet kredit mikro UMKM tiap kolektibilitas tahun 2012 62

22.Matriks unconditional BPR X Cirebon 62

DAFTAR GAMBAR

1 Permintaan dan penawaran kredit 15

2 Penurunan kredit akibat menurunnya permintaan 16

3 Penurunan kredit akibat menurunnya penawaran 16

4 Kerangka risiko kredit 17

5 Kerangka pemikiran operasional 26

6 Matriks unconditional debitur 29

7 Struktur organisasi BPR X Cirebon 34

8 Komposisi kredit menurut jenis penggunaanya 39

9 Persentase alasan penunggakan debitur BPR X Cirebon 54 10 Perkembangan penyaluran kredit BPR X Cirebon periode 2009-2012 56 11 Perkembangan jumlah debitur BPR X Cirebon periode 2009- 2012 57 12 Tingkat kesejahteraan penduduk kecamatan Astanajapura tahun 2010 57

DAFTAR LAMPIRAN

1. Matriks Transisi Bulanan BPR X Cirebon 76

1

PENDAHULUAN

Latar Belakang

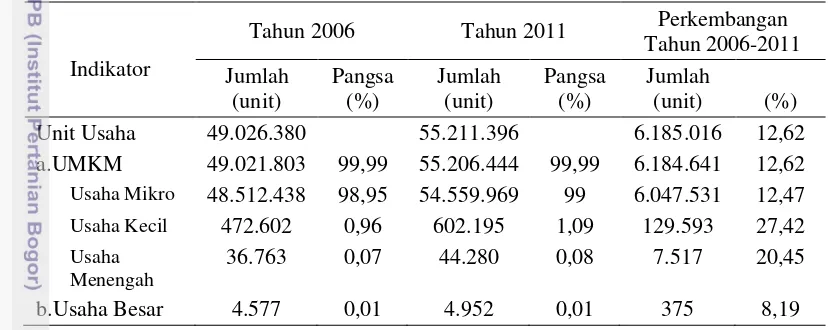

Perkembangan jumlah UMKM di Indonesia meningkat setiap tahunnya. Data Badan Pusat Statistik (BPS) yang tercantum pada Departemen Koperasi dan UMKM Indonesia menunjukkan bahwa sejak tahun 2006-2011 jumlah UMKM tumbuh sebesar 12,62 persen (Tabel 1). Jumlah unit UMKM lebih besar daripada jumlah unit usaha besar dengan pangsa UMKM sebesar 99,99 persen. Hal ini berarti bahwa 99,99 persen dari pelaku usaha di Indonesia menjadikan UMKM sebagai wujud kehidupan ekonomi masyarakat Indonesia dan sisanya adalah usaha besar.

Tabel 1 Jumlah unit Usaha Mikro, Kecil, dan Menengah (UMKM) dan Usaha Besar tahun 2006 dan tahun 2011 di Indonesia

Indikator

Tahun 2006 Tahun 2011 Perkembangan

Tahun 2006-2011

Unit Usaha 49.026.380 55.211.396 6.185.016 12,62

a.UMKM 49.021.803 99,99 55.206.444 99,99 6.184.641 12,62

Perkembangan UMKM menyebabkan dua kondisi terhadap kredit yaitu kenaikan permintaan kredit dan kenaikan penawaran kredit yang dapat dilihat dari meningkatnya penyaluran kredit perbankan (Tabel 2). Hal ini terjadi karena bagi UMKM kredit merupakan salah satu sumber modal yang sangat penting untuk menunjang usahanya. Di sisi lain, organisasi bisnis di bidang keuangan melihat bahwa perkembangan UMKM merupakan sebuah peluang untuk memperoleh keuntungan dari bunga kredit yang ditawarkan.

Hasil penelitian Bank Indonesia sampai dengan Desember 2010 terhadap UMKM menunjukkan bahwa baru 10 lembaga keuangan Bank Umum dan Bank Perkreditan Rakyat serta 6 lembaga keuangan non bank yang melakukan pembiayaan terhadap UMKM.1 Namun faktanya selama ini sumber permodalan di Indonesia tetap didominasi oleh penyaluran kredit perbankan.

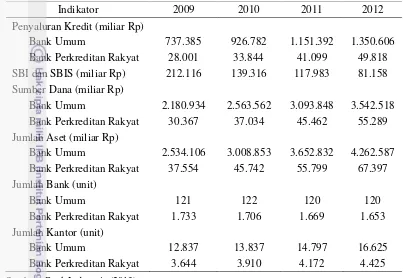

Bank Indonesia membagi perbankan menjadi dua yaitu Bank Umum dan Bank Perkreditan Rakyat (BPR). Pada Tabel 2 dapat dilihat bahwa penyaluran kredit perbankan meningkat setiap tahunnya selama tahun 2009 hingga tahun 2012. Hal tersebut terjadi di bank umum maupun BPR. Peningkatan juga terjadi 1

2

pada sumber dana, jumlah aset, dan jumlah kantor dari bank umum maupun BPR. Namun peningkatan tidak terjadi pada jumlah bank, baik bank umum maupun BPR karena bank tersebut dilikuidasi oleh Bank Indonesia atau melakukan merger. Tabel 2 Kegiatan usaha perbankan Indonesia tahun 2009 -2012

Indikator 2009 2010 2011 2012

Penyaluran Kredit (miliar Rp)

Bank Umum 737.385 926.782 1.151.392 1.350.606

Bank Perkreditan Rakyat 28.001 33.844 41.099 49.818 SBI dan SBIS (miliar Rp) 212.116 139.316 117.983 81.158 Sumber Dana (miliar Rp)

Bank Umum 2.180.934 2.563.562 3.093.848 3.542.518 Bank Perkreditan Rakyat 30.367 37.034 45.462 55.289 Jumlah Aset (miliar Rp)

Bank Umum 2.534.106 3.008.853 3.652.832 4.262.587 Bank Perkreditan Rakyat 37.554 45.742 55.799 67.397 Jumlah Bank (unit)

Bank Umum 121 122 120 120

Bank Perkreditan Rakyat 1.733 1.706 1.669 1.653

Jumlah Kantor (unit)

Bank Umum 12.837 13.837 14.797 16.625

Bank Perkreditan Rakyat 3.644 3.910 4.172 4.425

Sumber : Bank Indonesia (2013)

Perbankan merupakan salah satu organisasi bisnis keuangan yang merupakan sumber permodalan bagi UMKM. Hal ini dapat dilihat dari pergerakan penyaluran kredit UMKM yang semakin cepat di lingkup perbankan. Walaupun demikian kondisi tersebut belum banyak berpengaruh terhadap peningkatan aksesibilitas pelaku usaha mikro, kecil dan menengah (UMKM) dalam memperoleh fasilitas kredit.2 Masih banyak pelaku usaha terutama usaha mikro yang mengalami kesulitan untuk mendapatkan fasilitas kredit dari perbankan.

Lembaga keuangan yang sedang diberdayakan pemerintah agar lebih mudah diakses oleh UMKM adalah Lembaga Keuangan Mikro (LKM). Kementerian Dalam Negeri mengatakan bahwa hingga kini jumlah LKM aktif mencapai 61.384 unit yang tersebar di 198 kabupaten, 1.192 kecamatan, dan 10.733 desa.3 Bank Indonesia mengkategorikan Lembaga Keuangan Mikro menjadi dua kategori yaitu LKM yang berwujud bank dan nonbank. Adapun Lembaga Keuangan Mikro dibentuk yaitu untuk memudahkan pelaku UMKM dalam mengakses modal kerja.

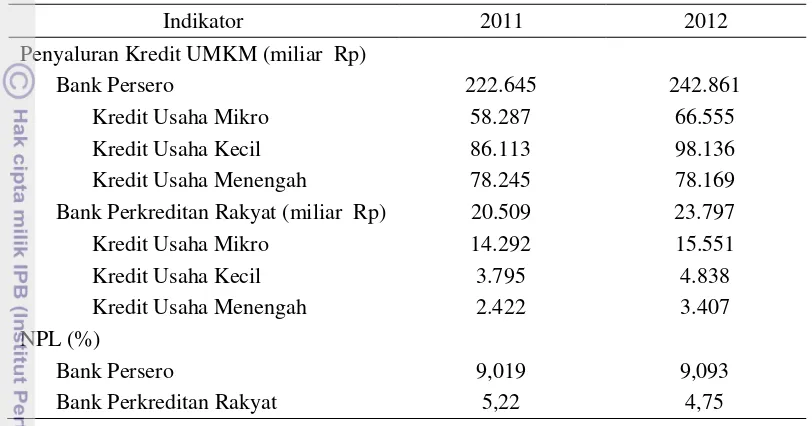

Pada Tabel 3 dapat dilihat bahwa perkembangan kredit UMKM meningkat setiap tahunnya baik pada Bank Persero (BTN, BNI, BRI, dan Bank Mandiri) maupun BPR. Walaupun demikian, nilai NPL BPR lebih kecil daripada nilai NPL Bank Persero. Selain itu, trend penyaluran kredit UMKM Bank Persero berbeda 2

Yudi A. 8 Juli 2011.Akselerasi Kredit UMKM. Harian Kontan. 8 (kolom 1-2)

3

3 dengan BPR. Bank Persero lebih banyak menyalurkan kredit usaha kecil, sedangkan BPR lebih banyak menyalurkan kredit usaha mikro. Hal ini menunjukkan bahwa keberadaan BPR memang lebih fokus untuk melayani pengusaha mikro.

Tabel 3 Penyaluran kredit UMKM Bank Persero dan BPR tahun 2011-2012

Indikator 2011 2012

Penyaluran Kredit UMKM (miliar Rp)

Bank Persero 222.645 242.861

Kredit Usaha Mikro 58.287 66.555

Kredit Usaha Kecil 86.113 98.136

Kredit Usaha Menengah 78.245 78.169

Bank Perkreditan Rakyat (miliar Rp) 20.509 23.797

Kredit Usaha Mikro 14.292 15.551

Kredit Usaha Kecil 3.795 4.838

Kredit Usaha Menengah 2.422 3.407

NPL (%)

Bank Persero 9,019 9,093

Bank Perkreditan Rakyat 5,22 4,75

Sumber: Bank Indonesia (2013)

Bank Perkreditan Rakyat adalah salah satu Lembaga Keuangan Mikro yang berwujud bank. Menurut Bank Indonesia, BPR adalah salah satu jenis bank yang dikenal melayani golongan pengusaha mikro, kecil dan menengah dengan lokasi yang pada umumnya dekat dengan sentra UMKM. Walaupun jumlah BPR di Indonesia tidak sebanyak jumlah BRI Unit yang lebih dulu berkembang dan menyebar pada pertengahan tahun 1970, BPR yang kejelasan keberadaan baru diakui pada tahun 1988 mengalami kemajuan dalam kegiatan usahanya (Bank Indonesia 2011).

Selama periode tahun 2009-2012, jumlah BPR di Indonesia mengalami penurunan (Tabel 2). Hal tersebut juga terjadi pada jumlah BPR di Jawa Barat. Walaupun demikian, penurunan jumlah BPR di Jawa Barat tidak menurunkan indikator kegiatan usaha BPR yang lain. Jumlah nasabah, jumlah debitur, kredit yang diberikan dan total aset BPR justru meningkat setiap tahunnya selama periode 2009-2012 (Tabel 4).

Tabel 4 Kegiatan usaha BPR Konvensional Jawa Barat tahun 2009 -2012

Indikator 2009 2010 2011 2012

Jumlah BPR (unit) 398 376 325 307

Jumlah Nasabah 2.102.188 2.299.967 2.571.555 2.610.016

Jumlah Debitur 623.668 721.911 824.622 748.225

Kredit yang diberikan

(Miliar Rp) 4.813 5.868 6.999 7.865

Total Aset ( Miliar Rp) 7.061 8.511 9.771 11.293

4

Penurunan jumlah BPR di Jawa Barat disebabkan oleh likuidasi yang dilakukan Bank Indonesia (Bank Indonesia 2011). Hal ini terjadi karena BPR tersebut memiliki kinerja keuangan yang tidak sehat akibat ketidakmampuan mengelola asetnya terutama mengelola kredit bermasalah. BPR X Cirebon merupakan salah satu LKM yang berbentuk PD (Perusahaan Daerah) dan beroperasi di Kecamatan Astanajapura yang berada di Kabupaten Cirebon. BPR X Cirebon memiliki kinerja keuangan yang sehat apabila dilihat dari rasio NPL nettonya yang berada di bawah 5 % dari tahun 2009 hingga tahun 2012 (Tabel 5).

Nilai NPL netto yang kecil diperoleh apabila lembaga keuangan tersebut memiliki kemampuan untuk mengelola kredit bermasalah dengan baik (DKBU Bank Indonesia 2011). Kinerja BPR X Cirebon dalam mengelola risiko dapat dicontoh oleh BPR maupun LKM lainnya, mengingat peran BPR terhadap perekonomian pedesaan dan meningkatkan perannya sebagai Lembaga Keuangan Mikro. Oleh karena itu, penelitian tentang ”Pengelolaan Risiko Kredit untuk Meningkatakan Peran BPR sebagai LKM pada BPR X di Cirebon” dilakukan. Hal tersebut diharapkan dapat menjadi gambaran untuk meningkatkan peran LKM baik yang berbentuk bank maupun nonbank dalam memajukan UMKM saat mendatang.

Perumusan Masalah

BPR X Cirebon merupakan perusahaan daerah (PD) yang berada di Kecamatan Astanajapura, Kabupaten Cirebon. BPR X Cirebon di bawah kendali Pemerintah Daerah setempat dan Pemerintah Provinsi Jawa Barat. BPR X Cirebon berkomitmen untuk mengembangkan perekonomian pedesaan dengan cara menyalurkan modal kepada UMKM setempat dalam bentuk kredit dan melayani 11 desa dengan jumlah penduduk 82.144 orang pada tahun 2011 (Bappeda Cirebon 2012). BPR X Cirebon telah menyalurkan kredit tersebut ke berbagai sektor ekonomi antara lain sektor pertanian, perdagangan, jasa, industri dan kredit lainnya.

Kemampuan BPR X Cirebon dalam mengelola kredit bermasalah cukup baik. Hal ini jika dilihat dari perkembangan nilai NPL (Non Performing Loan) selama periode 2009-2012. Pada Tabel 5 dapat dilihat bahwa nilai NPL BPR X Cirebon selama 4 tahun terakhir berada di bawah 5 persen. Sesuai ketentuan Bank Indonesia bahwa salah satu penilaian kesehatan suatu bank adalah nilai NPL yang harus berada di bawah 5 persen. Angka ini menunjukkan berapa persen kredit yang bermasalah dari keseluruhan kredit yang disalurkan ke masyarakat. Semakin kecil NPL netto maka akan semakin baik (Bank Indonesia 2011).

Tabel 5 Nilai Kredit dan NPL netto BPR X Cirebon tahun 2009-2012

Tahun Nilai Kredit disalurkan (Ribuan Rp) NPL netto (%)

2009 14.226.650 2,61

2010 16.128.723 2,88

2011 20.102.819 2,05

2012 21.385.154 1,82

5 Di sisi lain banyak LKM dan BPR lainnya yang memiliki nilai NPL di atas 5 persen, sehingga sebagian dari LKM mengalami kebangkrutan dan beberapa BPR yang ditutup oleh Bank Indonesia karena tingkat kesehatan bank yang buruk. Salah satu penyebabnya adalah ketidakmapuan lembaga keuangan tersebut untuk mengelola risiko kredit untuk UMKM. Kondisi seperti menjadi salah satu faktor penyebab persepsi perbankan terhadap tingkat risiko UMKM masih tinggi sehingga menjadi kendala dalam penyaluran kredit.

Bagi BPR X Cirebon, pengelolaan risiko kredit perlu dilakukan untuk mengurangi kerugian yang mungkin akan terjadi akibat adanya kredit bermasalah. Pengelolaan risiko kredit sangat penting dilakukan agar risiko kredit tidak menjadi semakin besar sehingga mengganggu kegiatan operasional BPR X Cirebon. Dengan demikian BPR X Cirebon akan lebih fokus untuk melakukan pembiayaan kepada usaha produktif skala mikro dan kecil.

Berdasarkan pemaparan diatas, rumusan permasalahan dari penelitian ini adalah:

1. Mengapa BPR X Cirebon mampu mempertahankan nilai NPL dibawah 5 persen selama 4 tahun terakhir ? Bagaimana risiko kredit yang mungkin terjadi di BPR X Cirebon dengan perhitungan kuantitatif Value at Risk

(VaR)?

2. Bagaimana pengelolaan risiko kredit yang dilakukan BPR X Cirebon dalam upaya optimalisasi peran BPR X Cirebon terhadap UMKM ?

Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah diuraikan sebelumnya, maka tujuan dari penelitian ini adalah :

1. Menguraikan faktor yang membuat BPR X Cirebon mampu mempertahankan nilai NPL di bawah 5 persen

2. Menganalisis risiko kredit yang mungkin terjadi di BPR X Cirebon dengan perhitungan kuantitatif Value at Risk (VaR).

3. Menganalisis pengelolaan risiko kredit yang dilakukan BPR X Cirebon untuk optimalisasi perannya terhadap UMKM.

Manfaat Penelitian

Penelitian ini diharapkan memiliki beberapa kegunaan, antara lain : 1. Bagi BPR dan Lembaga Keuangan Lainnya

Manfaat bagi BPR X Cirebon yaitu sebagai bahan informasi dan pertimbangan dalam strategi pengelolaan risiko kredit ke depan serta menjadi bahan masukan bagi BPR dan Lembaga Keuangan Mikro lainnya terkait informasi dan gambaran tentang pengelolaan risiko untuk optimalisasi perannya terhadap UMKM.

2. Bagi Peneliti

6

Ruang Lingkup Penelitian

Penelitian ini difokuskan untuk mengkaji pengelolaan risiko kredit yang dilakukan oleh BPR X Cirebon agar meningkatkan perannya dalam membantu UMKM dalam bentuk permodalan. Data yang digunakan adalah laporan per Desember tahun 2009 sampai dengan tahun 2012 untuk laporan kinerja BPR X Cirebon, laporan profil kredit BPR X Cirebon Desember 2012 baik berdasarkan sektor usaha maupun jenis usaha, laporan kolektibilitas debitur BPR X Cirebon sejak bulan Januari 2012 hingga Desember 2012. Data tersebut digunakan untuk mengidentifikasi kredit bermasalah pada produk kredit UMKM BPR X Cirebon. Kredit bermasalah yang dimaksud adalah produk kredit UMKM yang memiliki kolektibilitas kurang lancar, diragukan, dan macet. Data juga digunakan untuk menguraikan pengelolaan kredit yang selama ini dilakukan oleh BPR X Cirebon

TINJAUAN PUSTAKA

Permasalahan Usaha Mikro dan LKM Permasalahan Usaha Mikro

Menurut Undang-Undang No. 20 Tahun 2008 Pasal 1 dan Pasal 6 tentang UMKM, usaha mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memiliki kekayaan bersih paling banyak Rp50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau memiliki hasil penjualan tahunan paling banyak Rp300.000.000,00 (tiga ratus juta rupiah). Dalam Ismawan (2002) dijelaskan bahwa rata-rata kebutuhan dana untuk usaha mikro adalah Rp. 1 juta per unit usaha sementara untuk usaha kecil sebesar Rp. 50 juta, dan usaha menengah membutuhkan Rp 1,5 Milyar.

Masalah mendasar yang dialami UMKM secara garis besar mencakup:

pertama, masih sulitnya akses UMKM pada pasar atas produk-produk yang

dihasilkannya, kedua, masih lemahnya pengembangan dan penguatan usaha, serta

ketiga, keterbatasan akses terhadap sumber-sumber pembiyaan dari

lembaga-lembaga keuangan formal khususnya dari perbankan (Wijono 2005).

Apabila diklasifikasikan masalah-masalah yang dialami oleh usaha mikro adalah (Ahlam 2005):

7 Hal ini dikarenakan setelah mencapai pendidikan tinggi mereka lebih memilih bekerja di perusahaan besar.

2. Masalah Eksternal, meliputi iklim usaha, penguasaan teknologi, sarana dan prasarana.

Permasalahan Lembaga Keuangan Mikro

Pengembangan Lembaga Keuangan Mikro (LKM) tidaklah mudah. Lembaga Keuangan Mikro seperti LKM milik pemerintah, LKM proyek, maupun LKM-LSM menghadapi persoalan mengenai keberlanjutan aktivitas mereka. Hal ini disebabkan oleh ketidakmampuan menjaga keberlanjutan kegiatan mereka. Ketidakmampuan tersebut terjadi karena ketergantungan terhadap dukungan dari pemerintah dan pemberi modal, hanya merupakan proyek yang memang didesain untuk sementara waktu saja, ketiadaan sistem keuangan mikro yang memadai, dan ketidakmampuan beradaptasi dengan situasi pasar keuangan mikro yang ada.

Ketidakberlanjutan (unsustainable) lembaga keuangan yang terjadi pada lembaga keuangan setelah program selesai terbentuk terjadi merupakan kelemahan yang sering dialami lembaga keuangan. Martowijoyo (2002) mengungkapkan bahwa lemahnya lembaga keuangan dapat dilihat dari tiga aspek, yaitu rendahnya tingkat pelunasan kredit, rendahnya moral aparat pelaksana, dan rendahnya tingkat mobilisasi dana dari masyarakat

Menurut Salam (2003) permasalahan Lembaga Keuangan Mikro disebabkan oleh dua faktor yaitu faktor internal dan faktor eksternal. Adapun secara sistematis dapat dijelaskan sebagai berikut :

1. Faktor Internal

a. Permodalan dan Sumber Pendanaan

LKM umumnya memiliki modal yang relatif kecil dan sulit untuk menambah modal apabila diperlukan, karena beberapa hal seperti kurangnya kesadaran pemilik mengenai pentingnya permodalan dalam rangka mendukung perkembangan usaha maupun untuk menutup resiko kerugian serta kemampuan finansial pemilik yang sangat terbatas. LKM juga menghadapi kesulitan akses dana ke perbankan atau sumber-sumber lainnya untuk memenuhi kebutuhan dana dalam rangka pengembangan usaha maupun penanggulangan kesulitan likuiditas akibat mismatch. Hal ini disebabkan oleh ketidakmampuan memenuhi persyaratan yang umumnya ditetapkan oleh kreditor seperti jaminan fisik tambahan, tingkat kesehatan, kejelasan status hukum dan lemahnya posisi tawar-menawar

(bargaining position) LKM terhadap lembaga keuangan berskala besar.

b. Sumber Daya Manusia (SDM)

8

c. Inovasi dibidang pemasaran

Sebagian besar LKM tidak mampu mengembangkan produk-produk baru yang inovatif yang mampu meningkatkan daya saing dengan lembaga keuangan berskala besar dan dengan LKM lainnya. Hal ini disebabkan karena umumnya LKM memiliki kualitas SDM yang rendah, dana yang terbatas untuk membiayai kegiatan riset dan pengembangan pasar, serta tidak memiliki strategi untuk mengatasi hambatan tersebut.

d. Teknologi Informasi

Sebagian besar LKM belum memiliki perangkat teknologi informasi untuk mendukung kegiatan operasionalnya. Sementara itu, terdapat LKM yang telah memiliki perangkat komputer namun tidak mampu memanfaatkannya secara optimal karena keterbatasan kemampuan SDM. Keterbatasan teknologi informasi ini menyebabkan LKM tidak memiliki kemampuan akses terhadap informasi baik yang berasal dari intern lembaga maupun dari ekstern, sehingga LKM tidak mampu menyediakan informasi yang cepat, lengkap, dan akurat, khususnya dalam proses penyusunan perencanaan maupun pengambilan keputusan. Keterbatasan ini juga dipengaruhi oleh lemahnya jaringan bisnis LKM sehingga tidak terjadi sinergi untuk menciptakan sistem dan prosedur yang baik bagi anggota-anggota jaringan tersebut.

e. Sistem dan prosedur

Sistem dan prosedur selain masalah teknologi informasi LKM juga menghadapi masalah yang berkaitan dengan belum adanya sistem dan prosedur yang mapan sehingga operasionalisasi lembaga sering sangat tergantung dari satu atau beberapa orang pelaksananya. Sistem dan prosedur ini meliputi aspek-aspek penghimpunan dana, pemberian kredit, akuntansi, dan aspek-aspek lainnya. Seringkali ditemukan LKM tidak memiliki sistem prosedur operasional yang jelas.

2. Faktor Eksternal a. Persaingan

Persaingan yang dihadapi oleh LKM berasal dari sesama LKM maupun dengan bank umum yang memiliki unit ysaha kecil atau cabang di daerah pedesaan. Bank-bank ini memiliki status yang jelas, jaringan luas, berteknologi tinggi, mempunyai bagian riset, dan pengembangan dengan jumlah modal yang besar.

b. Tingkat Kepercayaan Masyarakat

Likuidasi beberapa bank umum diikuti dengan likuidasi/pembekuan kegiatan usaha beberapa BPR, menyebabkan tingkat kepercayaan masyarakat menurun tajam. Hal ini ditunjukkan dengan penarikan dana dalam jumlah besar (rush) disamping tidak adanya lembaga penjaminan simpanan (LPS) yang melindungi kekayaan nasabah yang dititipkan kepada LKM

c. Jaringan

9 namun tidak memberikan arti dan perubahan yang lebih baik kepada anggota-anggota jaringan tersebut.

Pemahaman Kredit Perbankan Jenis Kredit

Bank Indonesia (2009) mengklasifikasikan kredit berdasarkan plafon kredit yang dibagi menjadi empat, yaitu:

1. Kredit usaha mikro, yaitu kredit yang memiliki plafon kredit sampai dengan Rp. 50 juta.

2. Kredit usaha kecil, yaitu kredit yang memiliki plafon kredit Rp. 50 juta sampai dengan Rp. 500 juta.

3. Kredit usaha menengah, yaitu kredit yang memiliki plafon kredit Rp. 500 juta sampai dengan Rp. 5 milyar.

4. Kredit usaha besar, yaitu kredit yang memiliki plafon kredit lebih dari Rp. 5 milyar.

Kasmir (2004) mengklasifikasikan jenis-jenis kredit yang disalurkan oleh bank dapat dilihat dari berbagai segi, yaitu:

1. Segi Kegunaan

Dari segi kegunaan kredit meliputi Kredit Investasi yaitu kredit yang biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek atau pabrik baru di mana pemakaiannya untuk suatu periode yang relatif lebih lama dan biasanya kegunaan kredit ini adalah untuk kegiatan utama suatu perusahaan dan Kredit Modal Kerja yaitu kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya.

2. Segi Tujuan Kredit

Dari segi tujuan kredit terbagi menjadi : (1) Kredit Produktif yaitu kredit yang digunakan untuk menghasilkan barang atau jasa; (2) Kredit Konsumtif yaitu kredit yang digunakan untuk dikonsumsi atau dipakai secara pribadi; (3) Kredit Perdagangan yaitu kredit yang digunakan untuk kegiatan perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut. 3. Segi Jangka Waktu

1. Kredit Jangka Pendek , yaitu kredit yang memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun dan biasanya digunakan untuk keperluan modal kerja.

2. Kredit Jangka Menengah , yaitu kredit yang memiliki jangka waktu berkisar antara satu tahun sampai dengan tiga tahun.

3. Kredit Jangka Panjang, yaitu kredit yang memiliki jangka waktu di atas tiga tahun atau lima tahun.

4. Segi Jaminan

Maksud dari segi jaminan adalah setiap pemberian suatu fasilitas kredit harus dilindungi dengan suatu barang atau surat-surat berharga minimal senilai kredit yang diberikan. Jenis kredit dilihat dari segi jaminan yaitu:

10

2. Kredit tanpa jaminan, yaitu kredit yang diberikan dengan melihat prospek usaha, karakter, serta loyalitas calon debitur selama berhubungan dengan kreditur (bank) bersangkutan.

3. Kredit dengan jaminan orang atau perusahaan. 4. Kredit dengan jaminan asuransi.

Faktor-Faktor Penyaluran Kredit

Menurut Agung et al (2001) dari Direktorat Riset Ekonomi dan Kebijakan Moneter Bank Indonesia, hasil survey perbankan menunjukkan bahwa faktor-faktor penyaluran kredit (L) atau penawaran kredit dipengaruhi oleh resiko kredit (R), modal bank (K), jumlah agunan (A), kondisi keuangan debitur (CF), kebijakan moneter (MP), dan adverse selection. Hubungan tersebut dapat diperlihatkan dalam persamaan sebagai berikut:

L = f (R, K, A, CF, MP)

Adapun penjelasan dari persamaan tersebut adalah sebagai berikut :

1. Resiko kredit (R) mengandung asymetric information dan moral hazard.

Asymetic information merupakan faktor yang harus dihadapi oleh perbankan,

karena bank tidak mengetahui kondisi yang sebenarnya terjadi pada perusahaan dalam melakukan aplikasi kredit. Kondisi ini akan menimbulkan terjadinya moral hazard, dengan pihak peminjam karena tidak memiliki kemampuan yang baik dalam mengembalikan pinjaman yang diberikan oleh bank. Resiko kredit ini memiliki hubungan negatif, ketika resiko kredit meningkat maka akan menurunkan penawaran kredit.

2. Modal bank (K) memiliki pengaruh positif tehadap penawaran kredit. Hal ini disebabkan oleh kondisi likuiditas bank ditentukan oleh kemampuan bank untuk menyalurkan kredit dan kredit merupakan bagian dari aset bank. 3. Agunan (A) merupakan suatu bentuk komitmen dari debitur berupa suatu penjamin aset yang dimilikinya kepada pihak bank dalam menyalurkan kredit. Agunan memiliki hubungan negatif dengan penawaran kredit.

4. Kondisi keuangan debitur (CF) memiliki hubungan dengan output yang dihasilkan dan kualitas pengembalian kredit.

5. Kebijakan moneter (MP) merupakan instrumen yang dilakukan oleh Bank Indonesia dalam bentuk kebijakan pasar terbuka (OPT), kebijakan cadangan wajib minimum dan penentuan tingkat diskonto

Kredit Bermasalah

Kredit bermasalah adalah semua kredit yang memiliki risiko tinggi karena debitur telah gagal/menghadapi masalah dalam memenuhi kewajiban yang telah ditentukan (Djumhana 2000). Kemacetan kredit pada umumnya disebabkan oleh kesulitan–kesulitan keuangan, baik yang disebabkan oleh faktor internal (manajemen) maupun faktor eksternal.

Menurut Dendawijaya (2005), kredit tidak bermasalah dapat berubah menjadi kredit bermasalah karena beberapa faktor, yaitu:

1. Faktor eksternal

a. Keadaan ekonomi secara makro.

b. Kenaikan kurs US $ terhadap Rupiah yang menaikkan harga pokok produk atau jasa.

11 d. Peraturan atau kebijakan pemerintah.

2. Faktor internal perusahaan (debitur bank)

a. Kesalahan manajemen dalam perusahaan nasabah. b. Kesulitan keuangan dalam mengembangkan usaha. c. Kesalahan dalam produksi.

d. Kesalahan dalam strategi pemasaran.

e. Sengketa antar pemilik atau antar pemilik dengan direksi. 3. Faktor internal bank yang memberikan kredit

a. Mark up yang dilakukan dengan sengaja.

b. Studi kelayakan yang dibuat supaya proyek sangat layak. c. Kolusi antar staf bank dan nasabah.

d. Kurang ketatnya monitoring kredit atau supervisi bank.

e. Surat sakti dari pemilik atau adanya korupsi kolusi dan nepotisme dengan elit politik.

f. Kesalahan dalam memilih sektor industri nasabah.

Angka kredit bemasalah yang tinggi tidak hanya akan merugikan pihak bank, tetapi juga menimbulkan kerugian para pemilik dana yang sebagian besar merupakan anggota masyarakat. Menurut Kasmir (2004), kemacetan suatu fasilitas kredit disebabkan oleh dua faktor, yaitu:

1. Adanya unsur kesengajaan, artinya nasabah sengaja tidak mau membayar kewajibannya kepada bank sehingga kredit yang diberikan dengan sendirinya macet.

2. Adanya ketidaksengajaan, artinya nasabah memiliki kemauan untuk membayar tetapi tidak mampu dikarenakan usaha yang dibiayai terkena musibah.

Kegiatan Usaha Bank Perkreditan Rakyat

Berlandaskan Undang-Undang Republik Indonesia Nomor 7 tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10 tahun 1998 disebutkan dalam UU tersebut bahwa bank terdiri dari 2 (dua) jenis yaitu Bank Umum dan Bank Perkreditan Rakyat (BPR). Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran, sedangkan BPR adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau dalam bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Bank Perkreditan Rakyat merupakan lembaga keuangan formal yang ditujukan untuk memberikan pelayanan bagi masyarakat ekonomi lemah khususnya UMKM. BPR berperan mempertahankan dan menopang aktivitas UMKM melalui bantuan permodalan.

Adapun tujuan pendirian BPR, yaitu : (Irmayanto et al 2004)

12

2. Menunjang pertumbuhan dan modernisasi ekonomi pedesaan sehingga para petani, nelayan dan para pedagang kecil di desa dapat terhindar dari lintah darat, pengijon dan pelepas uang

3. Melayani kebutuhan modal dengan prosedur pemberian kredit yang mudah dan sesederhana mungkin sebab yang dilayani adalah orang-orang relatif rendah pendidikannya

4. Ikut serta memobilisasi modal untuk keperluan pembangunan dan turut membantu rakyat dalam berhemat dan menabung dengan menyediakan tempat yang dekat, aman, dan mudah untuk menyimpan uang bagi penabung kecil

Fungsi BPR tidak hanya sekedar menyalurkan kredit kepada para pengusaha mikro, kecil dan menengah, tetapi juga menerima simpanan dari masyarakat. Manurung dan Rahardja (2004) merinci fungsi BPR sebagai berikut :

1. Memberi pelayanan perbankan kepada masyarakat yang sulit atau tidak memiliki akses ke bank umum

2. Membantu pemerintah mendidik masyarakat dalam memahami pola nasional agar akselarasi pembangunan di sektor pedesaan dapat lebih dipercepat

3. Menciptakan pemerataan kesempatan berusaha terutama bagi masyarakat pedesaan

4. Mendidik dan mempercepat pemahaman masyarakat terhadap pemanfaatan lembaga keuangan formal sehingga terhindar dari jeratan rentenir

Undang-Undang RI No 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan UU No 10 Tahun 1998 menjelaskan kegiatan yang diperbolehkan dan tidak diperbolehkan bagi BPR. Kegiatan usaha yang diperkenankan bagi BPR secara umum adalah sebagai berikut :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu 2. Memberikan kredit dalam bentuk Kredit Modal Kerja, Kredit Investasi,

maupun Kredit Konsumsi.

3. Menyediakan pembiayaan dan penempatan dana berdasarkan prinsip syariah 4. Menempatkan dananya dalam bentuk SBI, deposito berjangka, sertifikat

deposito, dan atau tabungan pada bentuk lain

Kegiatan atau usaha yang dilarang bagi BPR adalah sebagai berikut :

1. Menerima simpanan berupa giro dan ikut serta dalam lalu lintas pembayaran 2. Melakukan kegiatan usaha dalam bentuk valuta asing

3. Melakukan usaha perasuransian 4. Melakukan penyertaan modal

5. Melakukan usaha lain di luar kegiatan yang ditetapkan di atas

Untuk meningkatkan kinerja BPR melakukan kegiatan manajemen karena manajemen dalam sebuah organisaai merupakan kegiatan yang sangat penting terutama untuk pengelolaan operasional. Adapun kegiatan manajemen BPR yang tercantum dari pedoman pembentukan BPR terdiri dari dua yaitu:

13 a. Strategi/sasaran

Kebijaksanaan umum yang tercermin dalam rencana kerja satu tahun dan strategi pencapaiannya.Rencana tersebut harus mencerminkan kondisi ekonomi suatu daerah di mana bank berlokasi, sasaran dan strategi untuk merealisasikan kelancaran pelaksanaan tugas.

b. Struktur

Pembagian fungsi dan tugas yang mencerminkan seluruh kegiatan BPR. Termasuk dalam unsur ini adalah batas tugas dan wewenang yang menjamin kelancaran pelaksanaan tugas.

c. Sistem

Keseluruhan sistem operasional yang digunakan dalam pelaksanaan tugas masing-masing satuan kerja operasional seperti sistem akuntansi, sistem penghimpunan dan penanaman dana, serta sistem pengamanan terhadap dokumen-dokumen penting maupun sistem pengawasan yang berkaitan.

d. Kepemimpinan

Gaya dan semangat kepemimpinan yang dominan dalam pengelolaan BPR. Termasuk didalamnya adalah kemampuan manajerial direksi dalam mengelola sumber daya (human, capital, technology) yang dimiliki oleh BPR.

2. Manajemen Risiko, diarahkan untuk meminimumkan risiko yang dihadapi oleh BPR dengan memperhatikan prinsip kehati-hatian yang meliputi : a. Risiko Likuiditas; meliputi penilaian terhadap kemampuan manajemen

dalam mengendalikan risiko yang dihadapi BPR dalam menyediakan alat-alat likuid untuk dapat memenuhi kewajiban-kewajibannya serta kemampuan memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan.

b. Risiko Kredit; meliputi penilaian terhadap kemampuan manajemen dalam mengendalikan risiko keuangan yang mungkin timbul karena debitur cidera janji atau gagal memenuhi kewajibannya kepada BPR. c. Risiko Operasional; meliputi penilaian terhadap kemampuan

manajemen dalam mengendalikan risiko yang timbul akibat BPR tidak konsisten mengikuti aturan-aturan yang berlaku.

d. Risiko Hukum; meliputi penilaian terhadap kemampuan manajemen dalam mengendalikan risiko yang timbul akibat BPR kurang memperhatikan persyaratan-persyaratan hukum yang memadai dalam penyelenggaraan kegiatan BPR.

14

Penelitian Terdahulu

Penelitian yang dilakukan Rahminta (2009) tentang Risiko Kredit diPD BPR BKK Pati Kota Kantor Kas Margoyoso menunjukkan bahwa Kredit bermasalah yang terjadi mencapai 26,53% dari total kredit yang disalurkan ke debitur. Nilai tersebut melebihi ketentuan BI yaitu 5%. Dengan demikian, pengelolaan risiko kredit perlu dilakukan agar kredit bermasalah dapat dikurangi. Kredit bermasalah yang terjadi di PD BPR BKK Pati Kota Kantor Kas Margoyoso disebabkan oleh pemasaran kredit yang kurang teliti, monitoring yang kurang ketat dan inflasi. Pengelolaan risiko yang digunakan adalah prinsip 5 C, melakukan monitoring, reconditioning, rescheduling, restructuring, dan penjualan agunan.

Yuliana (2011) melakukan penelitian tentang Analisis Manajemen Risiko PT ABC Finance. Hasil penelitian menunjukkan bahwa PT ABC Finance terjadi peningkatan nilai NPL yaitu sebesar 1,15 persen pada tahun 2008 menjadi 7,40 persen pada tahun 2010. Oleh karena itu pengelolaan risiko dilakukan agar nilai NPL tidak menjadi semakin meningkat.

Kebijakan yang dilakukan PT ABC Finance untuk mengurangi risiko kredit adalah kebijakan dalam menentukan jumlah kredit yang diberikan, jangka waktu pengembalian, bunga kredit dan persentase down payment yang bervariasi. Faktor yang mempenagurhi risiko kredit berasal dari internal debitur dan internal perusahaan.

Rachman (2011)melakukan penelitian tentang Analisis Manajemen Risiko Kredit Bermasalah Pada Produk Kredit Masyarakat Desa Di Bank X Bogor. Dalam penelitiannya dijelaskan bahwa Risiko kredit adalah masalah yang harus mendapat perhatian khusus dari Bank X karena rasio kredit bermasalah (Non Performing Loan/NPL) Kredit Masyarakat Desa komersil Bank X Bogor pada Bulan Desember 2010 adalah 1,94persen. Meskipun terjadi penurunan NPL, tetapi hal tersebut perlu diwaspadai untuk menghindari risiko yang lebih besar.

Hasil penelitian menunjukkan bahwa karakteristik debitur adalah karakter yang dimiliki peminjam yang mampu mempengaruhi peminjam tersebut dalam pembayaran kreditnya. Karakteristik debitur digolongkan berdasarkan karakteristik individu debitur dan karakteristik usaha debitur. Faktor-faktor yang menyebabkan permasalahan bahkan kegagalan dalam pengembalian kredit adalah faktor internal dan faktor eksternal.

15

KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis

Kerangka pemikiran teoritis dimaksudkan untuk memberi gambaran atau batasan-batasan tentang teori yang akan dipakai sebagai landasan penelitian yang akan dilakukan. Variabel-variabel yang akan diteliti pada penelitian Pengelolaan Risiko Kredit untuk Meningkatkan Peran BPR sebagai LKM pada BPR X di Cirebon terdiri dari Teori Keseimbangan Pasar Kredit, Konsep Risiko Kredit, Prinsip-Prinsip Pemberian Kredit, Kolektibilitas Kredit, Indikator Kinerja Keuangan Bank, Konsep Value at Risk , dan Pengelolaan Risiko Kredit. Konsep

Value at Risk dengan metode Credit Metric digunakan untuk menilai kerugian

maksimum yang dialami BPR X Cirebon akibat adanya risiko kredit pada tingkat keyakinan tertentu.

Teori Keseimbangan Pasar Kredit

Keseimbangan kredit terbentuk dariperpotongan antara kurva penawaran kredit (S0) dan permintaan kredit (D0). Keseimbangan tersebut menghasilkan tingkat suku bunga sebesar r0 dan kuantitas sebesar L0.

Suku Bunga

S0

D0

Kuantitas Kredit Gambar 1 Permintaan dan Penawaran Kredit

Sumber : Lipsey (1995)

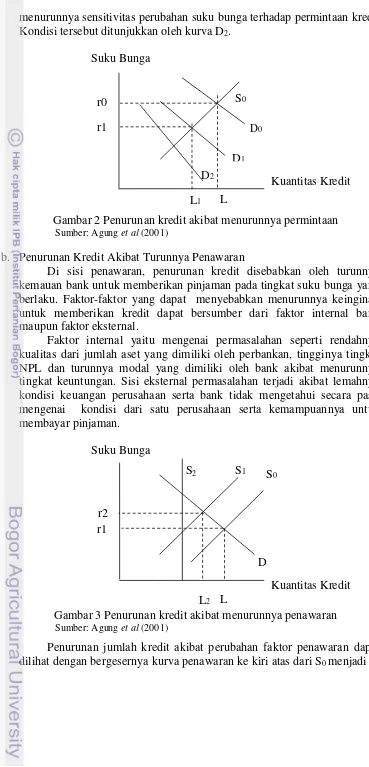

Berdasarkan Gambar 1, penurunan penawaran kredit akan mengakibatkan pergeseran S0 ke kiri atas, dan sebaliknya jika terjadi peningkatan. Sementara bila terjadi penurunaan permintaan kredit akan mengakibatkan pergerseran D0 ke kiri bawah, dan juga sebaliknya. Menurut Keynes turunnya kredit yang disalurkan oleh perbankan dapat disebabkan oleh turunnya permintaan kredit dan turunnya penawaran kredit (Lipsey 1995).

a. Penurunan Kredit Akibat Turunnya Permintaan

Pergeseran permintaan kredit akibat lemahnya perekonomian akan menyebabkan kredit permintaan dari kredit yaitu D0 menurun menjadi D1, dengan asumsi penawaran yang tetap (Gambar 2). Hal tersebut akan mengakibatkan terjadinya penurunan pada tingkat suku bunga menjadi r1. Jika perubahan kredit didorong oleh faktor-faktor struktural mikroekonomi maka penurunan kurva permintaan kredit juga diikuti oleh semakin menajamnya kemiringan dari kurva permintaan yang mengakibatkan

16

menurunnya sensitivitas perubahan suku bunga terhadap permintaan kredit. Kondisi tersebut ditunjukkan oleh kurva D2.

Suku Bunga

S0

Kuantitas Kredit

Gambar 2 Penurunan kredit akibat menurunnya permintaan

Sumber: Agung et al (2001)

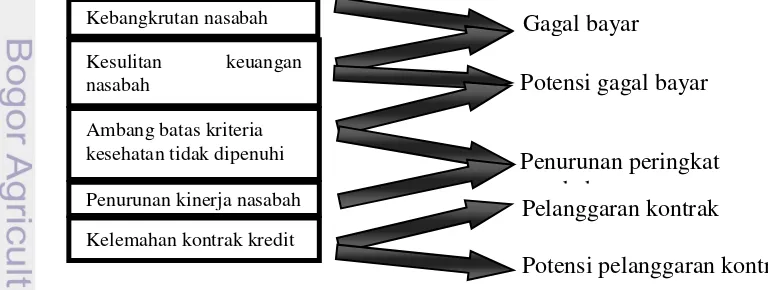

b. Penurunan Kredit Akibat Turunnya Penawaran

Di sisi penawaran, penurunan kredit disebabkan oleh turunnya kemauan bank untuk memberikan pinjaman pada tingkat suku bunga yang berlaku. Faktor-faktor yang dapat menyebabkan menurunnya keinginan untuk memberikan kredit dapat bersumber dari faktor internal bank maupun faktor eksternal.

Faktor internal yaitu mengenai permasalahan seperti rendahnya kualitas dari jumlah aset yang dimiliki oleh perbankan, tingginya tingkat NPL dan turunnya modal yang dimiliki oleh bank akibat menurunnya tingkat keuntungan. Sisi eksternal permasalahan terjadi akibat lemahnya kondisi keuangan perusahaan serta bank tidak mengetahui secara pasti mengenai kondisi dari satu perusahaan serta kemampuannya untuk membayar pinjaman.

Suku Bunga

S2 S1

Kuantitas Kredit Gambar 3 Penurunan kredit akibat menurunnya penawaran

Sumber: Agung et al (2001)

Penurunan jumlah kredit akibat perubahan faktor penawaran dapat dilihat dengan bergesernya kurva penawaran ke kiri atas dari S0 menjadi S1

D0

D1 D2

L r0

L1 r1

S0

D

L r2

17 (Gambar 3). Implikasi dari pergeseran ini adalah kenaikan tingkat suku bunga dan penurunan jumlah penyaluran kredit.

Ketidakinginan bank untuk menyalurkan kredit tidak diikuti dengan perubahan tingkat suku bunga. Hal ini menyebabkan kurva penawaran bergeser ke kiri dan dan berubah menjadi vertikal (S2), dan kurva penawaran menjadi tidak sensitif terhadap perubahan tingkat suku bunga. Efek seperti ini disebut sebagai Non Price Credit Rationing.

Non Price Credit Rationing dapat dipahami sebagai akibat

memburuknya resiko kredit dunia usaha dan karena persoalan informasi yang membuat bank tidak dapat membedakan kualitas debitur. Persoalan ini lebih buruk lagi ketika ada pergantian manajemen didalam perbankan dengan orang baru karena hubungan bank dengan nasabah jangka panjang pergantian manajemen bank menyebabkan kurang mengertinya kondisi nasabah. Akibatnya, bank cenderung lebih berhati-hati dalam menyalurkan kredit dan tingkat suku bunga bukan hal utama dalam menyalurkan kredit, karena bank berpendapat bahwa hanya nasabah yang kualitas rendah yang bersedia membayar tingkat suku bunga pinjaman yang tinggi (adverse

selection problem).

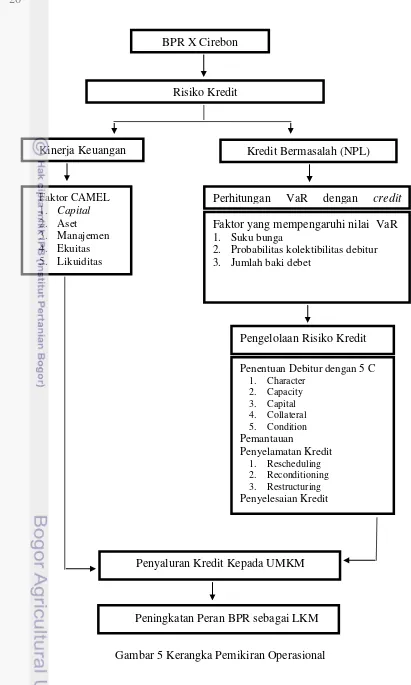

Konsep Risiko Kredit

Bank akan menghadapi suatu risiko ketika menyalurkan kreditnya yang disebut risiko kredit. Risiko kredit merupakan risiko yang paling rentan dihadapi oleh bank maupun lembaga keuangan lainnya yang memberikan jasa kredit. Risiko kredit yang paling berperan pada bank adalah risiko yang timbul sebagai akibat kegagalan pihak debitur memenuhi kewajibannya baik berupa kewajiban bunga maupun angsuran pokok pinjamannyaseperti tertuang dalam kesepakatan, atau menurunkan kualitas debitur sehingga persepsi tentang kemungkinan gagal bayar semakin tinggi.

Definisi lain menurut Bessis (1998), risiko kredit merupakan kerugian yang disebabkan terjadinya gagal bayar dari debitur atau karena terjadinya penurunan kualitas kredit debitur. Pada saat terjadinya penurunan kualitas kredit, meskipun belum gagal bayar, sudah mencerminkan adanya kenaikan risiko kredit. Hal tersebut mencerminkan membesarnya peluang terjadi gagal bayar akibat turunya kualitas kredit.

Gambar 4 Kerangka risiko kredit

Sumber : Sutoyo (1994) Ambang batas kriteria

kesehatan tidak dipenuhi

Pelanggaran kontrak

Penurunan kinerja nasabah

Potensi pelanggaran kontrak

Kelemahan kontrak kredit

Penurunan peringkat nasabah

Potensi gagal bayar

Kesulitan keuangan nasabah

Gagal bayar

18

Risiko kredit terjadi karena kinerja satu atau lebih debitur yang buruk. Kinerja debitur yang buruk ini dapat berupa ketidakmampuan debitur untuk memenuhi sebagian atau seluruh isi perjanjian kredit yang telah disepakati bersama sebelumnya. Hal ini dapat dijelaskan pada Gambar 4.

Menurut Djohanputro (2004), risiko kredit merupakan suatu risiko kerugian yang disebabkan oleh ketidakmampuan (gagal bayar) dari debitur atas kewajiban pembayaran utangnya baik utang pokok maupun bunganya ataupun keduanya. Debitur akan menawarkan biaya/keuntungan dari suatu pinjaman berdasarkan dari risiko dan suku bunga yang dikenakan, namun suku bunga ini bukan hanya satu-satunya metode kompensasi untuk risiko yang dihadapi.

Secara garis besar, risiko kredit dapat dibagi menjadi 3 (tiga), yaitu risiko default, risiko exposure, dan risiko recovery (Djohanputro 2004).

1. Risiko Default, yaitu risiko dengan ukuran probabilitas terjadinya gagal bayar pada periode tertentu. Probabilitas pengukuran gagal bayar perusahaan dapat dilakukan dengan pemeringkatan (rating).

2. Risiko Exposure, yaitu risiko yang melekat pada besarnya kredit yang menghadapi risiko gagal bayar. Bagi perbankan, kredit merupakan komitmen dalam bentuk line of credit. Bagi perusahaan perdagangan, besarnya transaksi secara kredit merupakan besarnya exposure. Jenis-jenis status kredit yang berimplikasi terhadap besarnya exposureyaitu:

a. Kesepakan transaksi yang dapat dikembalikan, perusahaan dapat membatalkan transaksi tanpa menunggu kesepakatan dari konsumen. b. Kesepakatan bersifat irrevocable artinya perusahaan tidak dapat

membatalkan kesepakatan secara sepihak kecuali berdasarkan kesepakatan kedua pihak.

c. Status transaksi dan kredit dalam kondisi ketidakpastian. Hal ini terjadi apabila konsumen sudah mentransfer pembayaran sedangkan perusahaan belum menerima pembayaran tersebut.

d. Status terselesaikan (settled). Hal ini terjadi apabila uang pembayaran telah masuk ke rekening perusahaan.

e. Status gagal (failed). Hal ini terjadi pada saat ditetapkan, ternyata konsumen gagal bayar.

3. Risiko Recovery, yaitu risiko yang berkaitan dengan terjadinya gagal bayar dari konsumen. Tingkat recovery adalah sejauh mana perusahaan dapat tetap mengupayakan agar nilai kredit dengan status gagal bayar tersebut dapat diupayakan berapapun nilai nominal yang dapat diperoleh. Semakin kecil kemungkinan perolehan dari kredit macet, semakin besar risiko

recovery. Risiko recovery dinyatakan dalam bentuk persentase

kemungkinan gagal bayar dari kredit macet. Risiko-risiko yang merupakan bagian dari risiko recovery yaitu:

a. Risiko Jaminan yaitu risiko yang terkait dengan kejelasan status hukum jaminan fluktuasi nilai likuidasi jaminan dan kemudahan eksekusi.

b. Risiko Jaminan Pihak Ketiga. Selain jaminan dalam bentuk aset, ada jaminan berupa kepercayaan. Jaminan ini memiliki kegagalan eksekusi yang sangat tinggi.

19 kemampuan perusahaan dan debitur. Perubahan kontrak berupa penjadwalan ulang pinjaman, pemotongan pinjaman, dan penukaran pinjaman menjadi setoran modal. Kegagalan untuk melakukan renegosiasi menyebabkan tindakan hukum harus ditempuh.

Prinsip-Prinsip Pemberian Kredit

Analisis kelayakan calon debitur digunakan untuk mengantisipasi terjadinya risiko kredit, bank melakukan analisis terhadap calon debiturnya dengan menggunakan prinsip 5C (Djohanputro 2004). Adapun uraian prinsip 5C adalah sebagai berikut:

1. Character (karakter) ; prinsip ini berkaitan dengan perilaku debitur atau

pembeli secara kredit mengenai keinginan untuk membayar dan memenuhi kewajiban. Perusahaan menggunakan data masa lalu mengenai track record

calon debitur. Karakter dapat dikaitkan dengan pelanggaran moral (moral

hazard) yaitu kecenderungan seseorang dengan sengaja menyimpangkan

wewenang dan kemampuan untuk kepentingan pribadi dengan mengorbankan kepentingan orang lain dan menggunakan kemampuan atau kekayaan orang lain.

2. Capacity (kapasitas) ; prinsip ini menunjukkan kemampuan calon debitur

atau pembeli secara kredit untuk membayar kewajiban pinjam meminjam. Potensi pembayaran kewajiban debitur dapat dilihat dari laporan keuangan historis dan kinerja berupa performa arus kas, neraca, dan laba rugi, rasio lancar dan rasio kas dapat menunjukkan kemampuan pemenuhan kewajiban.

3. Capital (modal); prinsip ini digunakan untuk mengetahui sumber-sumber

pembiayaan yang dimiliki nasabah terhadap usaha yang akan dibiayai oleh bank. Modal dapat ditunjukkan oleh perbandingan antara pinjaman dan modal sendiri (ekuitas).

4. Collateral (jaminan); prinsip inimerupakan piranti pengaman pinjaman

yang terakhir. Jaminan akan dieksekusi apabila debitur atau pembeli secara kredit menyatakan tidak dapat membayar dan pinjaman tidak mungkin direstrukturisasi. Perusahaan kreditur perlu memperhatikan prinsip kehati-hatian dalam menetapkan kredit karena faktor status hukum jaminan, nilai jaminan terhadap kewajiban, kemudahan likuidasi jaminan.

5. Condition (kondisi); prinsip ini mengacu kepada kondisi eksternal

perusahaan yang mempengaruhi kelangsungan perusahaan. Kondisi perusahaan berupa kondisi makro (ekonomi, politik, selera konsumen, dan lingkungan) dan intervensi pihak berkepentingan (stakeholders).

Kolektibilitas Kredit

Menurut Bank Indonesia (2009), kolektibilitas (pengembalian kredit) yaitu keadaan pembayaran pokok atau angsuran pokok dan bunga kredit oleh nasabah serta tingkat kemungkinan diterimanya kembali dana yang ditanamkan dalam surat-surat berharga atau penanaman lainnya. Penetapan kolektibilitas kredit berdasarkan Peraturan Bank Indonesia No. 8/9/PBI/2009 tentang Kualitas Aktiva Produktif (KAP) adalah:

20

2. Kurang Lancar (KL); kriteria golongan ini adalah kredit yang terdapat tunggakan pokok dan atau bunga lebih dari tiga kali angsuran tetapi tidak lebih dari enam kali angsuran; kredit telah jatuh tempo tidak lebih dari satu bulan.

3. Diragukan (D); kriteria golongan ini adalah kredit yang terdapat tunggakan angsuran pokok dan atau bunga lebih dari enam kali angsuran tetapi tidak lebih dari 12 kali angsuran; kredit telah jatuh tempo lebih dari satu bulan tetapi tidak lebih dari dua bulan.

4. Macet ( M ); kriteria golongan ini adalah kredit yang terdapat tunggakan angsuran pokok dan atau bunga lebih dari 12 kali angsuran; kredit telah jatuh tempo lebih dari dua bulan; kredit telah diserahkan kepada Badan Urusan Piutang Negara (BUPN); kredit telah diajukan pengganti ganti rugi kepada perusahaan asuransi kredit.

Kolektibilitas kredit yang selalu tidak mencapai target tentu akan membuat bank rugi. Hasil diskusi penulis dengan analis kredit BPR X Cirebon mendapatkan faktor-faktor yang mempengaruhi tingkat kelancaran pengembalian kredit dan yang membedakan seorang debitur tergolong lancar atau tidak lancar dalam pengembalian kredit tersebut diduga adalah sebagai berikut :

1. Karakteristik personal yang terdiri dari faktor jenis kelamin, usia,tingkat pendidikan, status nasabah, dan jumlah tanggungan dalam keluarga yang merupakan karakteristik personal.

2. Karakteristik usaha meliputi pengalaman usaha, aset usaha, omset penjualan, dan total pendapatan usaha bersih.

3. Karakteristik kredit meliputi jumlah pinjaman, jangka waktu pelunasan, pengalaman kredit, jaminan kredit, dan tingkat suku bunga.

Indikator Kinerja Keuangan Bank

Indikator penampilan bank dapat dilihat dari penilaian tingkat kesehatan bank. Penilaian tingkat kesehatan bank menurut Surat Keputusan Direksi Bank Indonesia Nomor 30/12/KEP/DIR tanggal 30 April 1997, penilaian kesehatan BPR mencakup penilaian terhadap faktor-faktor CAMEL (Capital, Asset,

Management, Earnings, Liquidity) yang terdiri dari permodalan, asset,

manajemen, ekuitas, dan likuiditas. Selain melihat faktor CAMEL kesehatan bank juga dapat dilihat dari nilai NPL (Net Performing Loan).

Penilaian CAMEL dan NPL tidak hanya memperlihatkan kesehatan suatu bank tetapi juga sebagai Key Performance Indicators yang dapat melihat optimalisasi perannya sebagai Lembaga Keuangan.Tingkat kesehatan bank merupakan suatu indikasi untuk mengukur keberhasilan bank dalam menjalankan fungsinya.sanggupmemenuhi segala sesuatu yang telah dijanjikan baik berupa barang,uang ataupun jasa.

a. Permodalan (Capital)

21 surat berharga, dan tagihan pada bank lain) ikut dibiayai dari modal sendiri di samping memperoleh dana-dana dari sumber-sumber di luar bank (Hariani, 2010).

Penilaian terhadap faktor ini sangat penting karena penilaian ini menyangkut kemampuan bank dalam memenuhi kecukupan Kewajiban Penyediaan Modal Minimum (KPMM) terhadap ketentuan yang berlaku; komposisi permodalan, trend ke depan/proyeksi KPMM, aktiva produktif yang diklasifikasikan dibandingkan dengan modal bank, kemampuan bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan (laba ditahan), akses kepada sumber permodalan, rencana permodalan bank untuk mendukung pertumbuhan usaha, dan kinerja keuangan pemegang saham untuk meningkatkan permodalan bank. Dengan demikian BPR dapat mengoptimalkan perannya dengan mengoptimalkan sumber permodalnnya.

b. Kualitas aset (Assets quality)

Pada penilaian faktor kualitas asset yang digunakan adalah rasio NPA. NPA disebut juga rasio Aktiva Produktif Bermasalah. Rasio ini digunakan untuk menunjukkan kemampuan manajemen bank dalam mengelola Aktiva Produktif bermasalah terhadap Total Aktiva Produktif. Semakin tinggi rasio ini maka semakin buruk kualitas Aktiva Produktif. Aktiva Produktif Bermasalah adalah Aktiva Produktif dengan kualitas kurang lancar, diragukan, dan macet. Semakin tinggi rasio ini maka semakin buruk kualitas aktiva produktif.

c. Manajemen (Management)

Penilaian terhadap faktor manajemen penting dilakukan karena melalui penilaian ini dapat menilai kemampuan bank dalam mengelola manajemen umum, menerapkan sistem manajemen risiko, dan menilai kepatuhan bank terhadap ketentuan yang berlaku serta komitmen kepada Bank Indonesia dan atau pihak lainnya.

Aspek manajemen pada penilaian kinerja BPR dalam penelitian ini tidak dapat menggunakan pola yang ditetapkan oleh BI tetapi sesuai dengan data yang tersedia diproyeksikan dengan Net Profit Margin. Semakin tinggi nilai NPM maka semakin baik kemampuan manajemen dalam menjalankan kegiatan operasionalnya.

Dalam penelitian ini digunakan indikator NPM (Net Profit Margin). NPM merupakan sebuah alat analisis yang mengukur kemampuan perusahaan dalam mendapatkan laba. Selain sebagai bagian dari rasio profitabilitas perusahaan, Net Profit Margin (NPM) juga dapat mengukur kemampuan manajemen perusahaan dalam menjalankan kegiatan operasionalnya dengan meminimalkan beban perusahaan dan memaksimalkan laba perusahaan. Dari kedua fungsi diatas, NPM dapat mempengaruhi nilai perusahaan yang ditunjukan dengan harga saham pada perusahaan tersebut.

d. Rentabilitas (Earnings)

Penilaian ini dilakukan secara kuantitatif. Kriteria yang digunakan dibatasi dalam penilaian: Rasio Return on Assets (ROA), Rasio Return on

Equity (ROE), Rasio Net Interest Margin (NIM), dan Rasio BOPO (Biaya

22

Retun on Assets digunakan untuk mengukur kemampuan manajemen

bank dalam memperoleh keuntungan (Laba Sebelum Pajak) yang dihasilkan dari rata-rata total aset bank yang bersangkutan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Laba Sebelum Pajak adalah laba bersih dari kegiatan operasional sebelum pajak, sedangkan rata-rata total aset adalah rata-rata volume usaha atau aktiva.

Return on Equity (ROE) merupakan rasio yang digunakan untuk

mengukur kinerja manajemen bank dalam mengelola modal yang tersedia untuk menghasilkan Laba Setelah Pajak. Semakin besar ROE, semakin besar tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Laba Setelah Pajak adalah laba bersih dari kegiatan operasional setelah dikurangi pajak sedangkan rata-rata total ekuitas adalah rata-rata modal inti yang dimiliki bank, perhitungan modal inti dilakukan berdasarkan ketentuan kewajiban modalminimum yang berlaku.

Return on Equity (ROE) juga digunakan untuk mengukur

kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran deviden. Kenaikan dalam rasio ini berarti terjadi kenaikan laba bersih dari bank yang bersangkutan. Selanjutnya, kenaikan tersebut akan menyebabkan kenaikan harga saham bank.

Net Interest Margin (NIM) adalah rasio yang menggambarkan

tingkat keuntungan (laba) yang diperoleh bank dibandingkan dengan pendapatan yang diterima dari kegiatan operasionalnya. Net Interest

Margin adalah rasio yang digunakan untuk mengukur kemampuan

manajemen bank dalam mengelola Aktiva Produktif untuk menghasilkan Pendapatan Bunga Bersih. Pendapatan Bunga Bersih diperoleh dari Pendapatan Bunga dikurangi Beban Bunga. Semakin besar rasio ini maka meningkatnya Pendapatan Bunga atas Aktiva Produktif yang dikelola bank sehingga kemungkinan suatu bank dalam kondisi bermasalah akan semakin kecil.

Rasio biaya operasional/pendapatan operasional (BOPO), yaitu rasio yang digunakan untuk mengukur tingkat efiseinsi dan kemampuan bank dalam melakukan kegiatan operasinya. Rasio yang sering disebut rasio efisiensi ini digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan Biaya Operasional terhadap Pendapatan Operasional.

Biaya Operasional dihitung berdasarkan penjumlahan dari Total Beban Bunga dan Total Beban Operasional Lainnya. Pendapatan Operasional adalah penjumlahan dari total Pendapatan Bunga dan Total Pendapatan Operasional Lainnya .Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil.

e. Likuiditas (Liquidity)

Loan to Deposit Ratio (LDR) atau rasio kredit terhadap deposit atau