LAMPIRAN

LAMPIRAN 1

Daftar Populasi dan Sampel Penelitian

No. Nama Perusahaan Kode Saham

Kriteria Sampel

Sampel

1 2

1 Bank Rakyat Indonesia Agro Niaga Tbk AGRO ×

2 Bank Agris Tbk AGRS × ×

3 Bank MNC Internasional Tbk BABP × ×

4 Bank Capital Indonesia Tbk BACA 1

5 Bank Central Asia Tbk BBCA 2

6 Bank Bukopin Tbk BBKP 3

7 Bank Mestika Dharma Tbk BBMD × ×

8 Bank Nusantara Parahyangan Tbk BBNP ×

9 Bank Rakyat Indonesia (Persero) Tbk BBRI 4 10 Bank Tabungan Negara (Persero) Tbk BBTN × ×

11 Bank J Trust Indonesia BCIC ×

12 Bank Danamon Indonesia BDMN × ×

13 Bank Pundi Indonesia Tbk BEKS 5

14 Bank Ina Perdana Tbk BINA × ×

15 Bank Jabar Banten Tbk BJBR 6

16 Bank Pembangunan Daerah Jawa Timur Tbk BJTM × ×

17 Bank QNB Indonesia Tbk BKSW ×

18 Bank Maspion Indonesia BMAS × ×

19 Bank Mandiri (Persero) Tbk BMRI ×

20 Bank Bumi Arta Tbk BNBA ×

21 Bank CIMB Niaga Tbk BNGA 7

23 Bank Permata Tbk BNLI 8

24 Bank Sinar Mas Tbk BSIM ×

25 Bank of India Indonesia Tbk BSWD ×

26 Bank Tabungan Pensiunan Nasional Tbk BTPN × 27 Bank Victoria International Tbk BVIC ×

28 Bank Dinar Indonesia Tbk DNAR × ×

29 Bank Artha Graha International Tbk INPC × 30 Bank Mayapada International Tbk MAYA × 31 Bank Windu Kentjana International Tbk MCOR ×

32 Bank Mega Tbk MEGA ×

33 Bank Mitraniaga Tbk NAGA × ×

34 Bank OCBC NISP Tbk NISP 9

35 Bank Nationalnobu Tbk NOBU ×

36 Bank Pan Indonesia Tbk PNBN 10

37 Bank Panin Syariah Tbk PNBS × ×

LAMPIRAN 2

Tabulasi Variabel Independen dan Dependen

1. Tahun 2012

No. KODE AI IC ADK DD DKI KA KK

1 BACA 517 0,296 12 4 0,6667 3 -4.31999

2 BBCA 166 0,082 53 10 0,6 3 -3.24419

3 BBKP 59 0,398 48 7 0,6 4 -4.31999

4 BBNI 131 0,555 46 10 0,5 4 -3.35527

5 BBRI 1876 -0,166 43 11 0,5 8 -3.04913

6 BEKS 19 -1,450 10 5 0,75 3 -4.14775

7 BJBR 32 0,395 47 5 0,6667 6 -3.94248

8 BNGA 158 0,092 12 14 0,5 6 -4.24053

9 BNLI 143 -0,123 10 9 0,5556 4 -4.45675

10 NISP 45 -0,526 5 9 0,4444 4 -4.02295

11 PNBN 281 0,541 13 11 0,5 4 -4.02295

12 SDRA 34 0,154 21 4 0,6667 3 -3.57199

2. Tahun 2013

No. KODE AI IC ADK DD DKI KA KK

1 BACA 606 -0,049 13 4 0.6667 3 -4.14144

2 BBCA 185 0,116 49 10 0.6 3 -3.27017

3 BBKP 90 0,321 43 4 0.6 4 -4.04555

5 BBRI 2051 -0,038 41 11 0.5 8 -2.98975

6 BEKS 21 -0,902 4 6 0.6667 3 -4.39816

7 BJBR 41 -1,428 55 6 0.6676 6 -3.64582

8 BNGA 153 0,430 12 12 0.5 6 -3.58994

9 BNLI 164 0,011 11 9 0.4714 4 -4.16692

10 NISP 50 0,091 4 11 0.5 5 -4.01184

11 PNBN 258 -0,583 13 11 0.5 4 -3.98998

12 SDRA 45 0,343 23 4 0.6667 3 -3.80317

3. Tahun 2014

No. KODE AI IC ADK DD DKI KA KK

1 BACA 716 -0,417 12 4 0.6667 3 -4.31999

2 BBCA 182 0,100 50 10 0.6 3 -3.24419

3 BBKP 90 0,388 41 7 0.5714 4 -4.31999

4 BBNI 175 0,273 44 10 0.5 4 -3.35527

5 BBRI 2471 -0,124 57 11 0.5 6 -3.04913

6 BEKS 28 -1,482 13 6 0.6667 3 -4.14775

7 BJBR 43 0,424 64 7 0.5714 6 -3.94248

8 BNGA 138 0,075 13 13 0.4 6 -4.24053

9 BNLI 156 -0,179 10 9 0.4714 3 -4.45675

10 NISP 51 -0,438 4 11 0.5 5 -4.02295

11 PNBN 236 0,406 11 11 0.6 4 -4.02295

LAMPIRAN 3

Hasil Pengolahan SPSS 1. Analisis Statistik Deskriptif

2. Uji Asumsi Klasik

a. Uji Normalitas

Descriptive Statistics

N Minimum Maximum Sum Mean Std. Deviation

Audit_Internal 36 19.00 2471.00 11624.00 322.8889 580.05275

Intellectual_Capital 36 -1.49 .84 -.10 -.0027 .52068

Aktivitas_Dewan_Komisaris 36 4.00 64.00 961.00 26.6944 19.44783

Dewan_Direksi 36 4.00 14.00 302.00 8.3889 2.94985

Dewan_Komisaris_Indepen

den 36 .40 .75 20.59 .5719 .08905

Komite_Audit 36 3.00 8.00 155.00 4.3056 1.43067

Kinerja_Keuangan 36 -4.46 -2.99 -138.82 -3.8562 .44322

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 36

Normal Parametersa,b Mean 0E-7

Std. Deviation .27612407

Most Extreme Differences

Absolute .063

Positive .061

Negative -.063

Kolmogorov-Smirnov Z .378

Asymp. Sig. (2-tailed) .999

a. Test distribution is Normal.

b. Calculated from data.

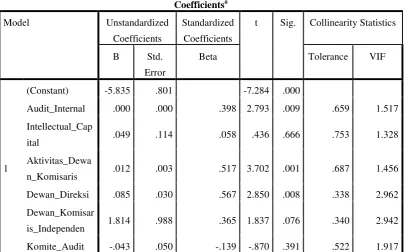

b. Uji Multikolinieritas

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig. Collinearity

Statistics

B Std. Error Beta Toleranc

e

VIF

1

(Constant) -5.835 .801 -7.284 .000

Audit_Internal .000 .000 .398 2.793 .009 .659 1.517

Intellectual_Capital .049 .114 .058 .436 .666 .753 1.328

Aktivitas_Dewan_Komi

saris .012 .003 .517 3.702 .001 .687 1.456

Dewan_Direksi .085 .030 .567 2.850 .008 .338 2.962

Dewan_Komisaris_Inde

penden 1.814 .988 .365 1.837 .076 .340 2.942

Komite_Audit -.043 .050 -.139 -.870 .391 .522 1.917

c. Uji Autokorelasi

Runs Test

Unstandardized

Residual

Test Valuea -.00451

Cases < Test Value 18

Cases >= Test Value 18

Total Cases 36

Number of Runs 26

Z 2.198

Asymp. Sig. (2-tailed) .028

a. Median

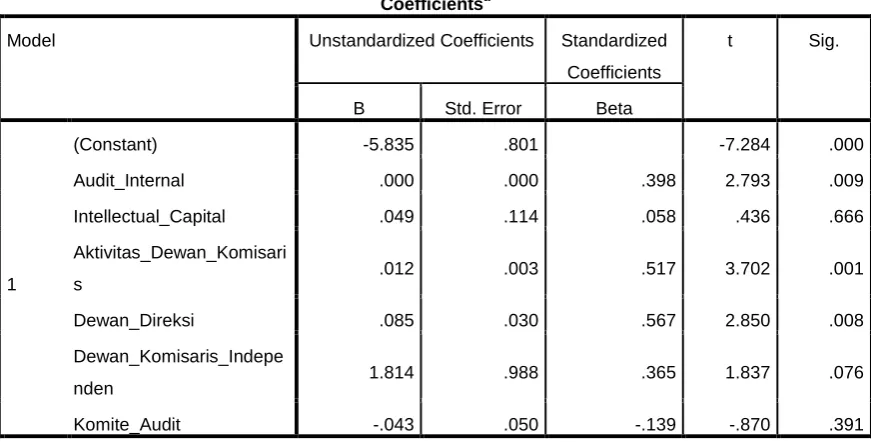

3. Analisis Regresi Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -5.835 .801 -7.284 .000

Audit_Internal .000 .000 .398 2.793 .009

Intellectual_Capital .049 .114 .058 .436 .666

Aktivitas_Dewan_Komisari

s .012 .003 .517 3.702 .001

Dewan_Direksi .085 .030 .567 2.850 .008

Dewan_Komisaris_Indepe

nden 1.814 .988 .365 1.837 .076

Komite_Audit -.043 .050 -.139 -.870 .391

a. Dependent Variable: Kinerja_Keuangan

4. Uji Hipotesis

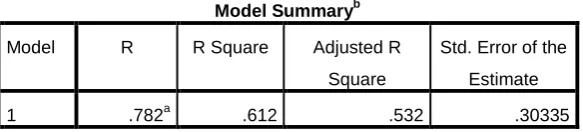

a. Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 .782a .612 .532 .30335

a. Predictors: (Constant), Komite_Audit, Intellectual_Capital,

Dewan_Komisaris_Independen, Aktivitas_Dewan_Komisaris,

Audit_Internal, Dewan_Direksi

b. Dependent Variable: Kinerja_Keuangan

b. Uji Signifikansi Simultan (Uji Statistik F)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 4.207 6 .701 7.620 .000b

Residual 2.669 29 .092

Total 6.876 35

a. Dependent Variable: Kinerja_Keuangan

b. Predictors: (Constant), Komite_Audit, Intellectual_Capital, Dewan_Komisaris_Independen,

c. Uji Parsial (Uji Statistik t)

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -5.835 .801 -7.284 .000

Audit_Internal .000 .000 .398 2.793 .009

Intellectual_Capital .049 .114 .058 .436 .666

Aktivitas_Dewan_Komisaris .012 .003 .517 3.702 .001

Dewan_Direksi .085 .030 .567 2.850 .008

Dewan_Komisaris_Independ

en 1.814 .988 .365 1.837 .076

Komite_Audit -.043 .050 -.139 -.870 .391

DAFTAR PUSTAKA

Abdullah, Mal An, 2010. Corporate Governance Perbankan Syariah di Indonesia, Penerbit Ar-Ruzz Media Grup, Yogyakarta.

Abidin, 2000. Pelaporan MI: Upaya Mengembangkan Ukuran-ukuran Baru, Media Akuntansi, Edisi 7, Halaman 46-47.

Adeline, Amanda Friscia, 2012. Pengaruh Intellectual Capital Terhadap Pengendalian Anggaran dan Kinerja Organisasi, Skripsi, Fakultas Ekonomi, Universitas Diponegoro.

Agoes, Sukrisno, 2004. Auditing:Pemeriksaan Akuntan oleh Kantor Akuntan Publik, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

Algifari, 2003. Statistika Induktif untuk Ekonomi dan Bisnis, Unit Penerbit dan Percetakan AMP YPKN, Yogyakarta.

Amran, Adamrah, 2001. Pentingnya Pemahaman atas Struktur Pengendalian Intern dalam Melaksanakan Audit Sistem Informsi dan Teknologi. Jurnal AkuntansiFakultas Ekonomi Universitas Tarumanagara Volume 2.

Arens, et. all, 2005. Auditing and Assurance Services An Integrated Approach,

Pearson Education, Inc., New Jersey.

Arifin, Jauhar, Suhadak, Endang Siti Hastuti, Zainul Arifin, 2014. The Influence of Corporate Governance, Intellectual Capital on Financial Performance and Firm Value of Bank Sub-Sector Companies Listed at Indonesia Stock Exchange in Period 2008-2012, European Journal of Business and Management, Volume 6, Nomor 26, Halaman 159-167.

Choong, 2008. Intellectual Capital: Definitions, Categorization and Reporting Models, Journal of Intellectual Capital, Volume 9, Nomor 4, Halaman 609–638.

Fahmi, Irfan, 2012. Analisis Kinerja Keuangan, Penerbit Alfabeta, Bandung. Fakultas Ekonomi Universitas Sumatera Utara. Buku Pedoman Penulisan Skripsi

dan Ujian Komprehensif Program Strata Satu (S1), Medan.

Ghozali, Imam, 2006. Aplikasi: Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Hanifah, 2011. Pengaruh Struktur Kepemilikan, Budaya Organisasi, Komite Audit dan Audit Internal Terhadap Good Corporate Governance dan

Hendrawan, Daniel dan YB. Sigit Hutomo, Pengaruh Intellectual Capital terhadap Kinerja Perusahaan yang Terdaftar di BEI Tahun 2010-2012, Skripsi, Program Studi Akuntansi, Fakultas Ekonomi, Universitas Atma Jaya, Yogyakarta.

Husein, Umar, 2002. Teknik Evaluasi Bisnis dan Kinerja Perusahaan Secara Komprehensif, Kuantitatif dan Modern, Gramedia Pustaka Utama, Jakarta.

Kuryanto dan M. Saffrudin, 2008. Pengaruh Modal Intelektual terhadap Kinerja Perusahaan, Jurnal Simposium Nasional Akuntansi XI, Pontianak.

Lestari, Ekowati Dyah dan Dul Muid, Pengaruh Good Corporate Governance terhadap Kinerja Keuangan (Studi Kasus pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2009).

Lukman Dendawijaya, 2003. Manajemen Perbankan, Ghalia Indonesia, Jakarta.

Martono, Nanang, 2010. Metode Penelitian Kuantitatif Analisis Isi dan Analisis Data Sekunder, Penerbit Raja Grafindo Persada, Jakarta.

Mitton, 2002. A Cross-Firm Analysis of The Impact of Corporate Governance on The East Asian Financial Crisis, Journal of Financial Economics Nomor 64, Halaman 215-241.

Mulyadi. 2001. Balanced Scorecard: Alat Manajemen Kontemporer untuk Pelipatganda Kinerja Keuangan Perusahaan, Penerbit Salemba Empat, Jakarta.

Muna, Nalal, 2014. Pengaruh Intellectual Capital Terhadap Return Saham Melalui Kinerja Keuangan pada Perusahaan Real Estate dan Properti yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2010-2012, Skripsi, Fakultas Ekonomika dan Bisnis, Universitas Diponegoro.

Murti, Anugraheni Cahyaning, 2010. Analisis Pengaruh Modal Intelektual Terhadap Kinerja Perusahaan. Skripsi, Fakultas Ekonomika dan Bisnis, Universitas Diponegoro.

Nielsen, Bukh, C., Gormsen, P. and Mouritsen, J., 2005. Disclosure of Information on Intellectual Capital in Danish IPO Prospectuces,

Accounting, Auditing, and Accountability Journal, Volume 18, Nomor 6, Halaman 13-32.

Pulic , Ante, 1998. Measuring The Performance of Intellectual Potential in Knowledge Economy, Paper presented at the 2nd McMaster Word

Congress on Measuring and Manging Intellectual Capital by the Austrian Team for Intellectual Potential.

Putra, Ambika Pega Wiyas 2011. Analisis Faktor-faktor yang Memengaruhi Kinerja Keuangan Lembaga Perbankan, Pada Bank Swasta Nasional Periode 2006-2009, Skripsi, Fakultas Ekonomi, Universitas Diponegoro Semarang.

Rahayu, Rizki Listiani dan Lilis Puspitawati. 2012. Pengaruh Audit Internal dan Intellectual Capital Terhadap Kinerja Keuangan pada Bank BUMN di Wilayah Bandung, Skripsi, Universitas Komputer Indonesia.

Samsul, Mohamad, 2006. Pasar Modal dan Manajemen Portofolio, Penerbit Erlangga, Surabaya.

Sangkala. 2006. Intellectual Capital Management: Strategi Baru Membangun Daya Saing Perusahaan, Yapensi, Jakarta.

Sari, Eka Noviana, 2013. Pengaruh Audit Internal Terhadap Kinerja Keuangan Perbankan (Studi Kasus pada Perbankan di Kota Gorontalo), Skripsi. Fakultas Ekonomi dan Bisnis, Universitas Negeri Gorontalo.

Sawarjuwono, Tjiptohadi dan Agustine Prihatin Kadir, 2003. Intellectual Capital: Perlakuan, Pengukuran dan Pelaporan (Sebuah Library Research), Jurnal Ekonomi Akuntansi, Fakultas Ekonomi, Universitas Kristen Petra Volume 5 Nomor 1 Halaman 36.

Sawyers, 2005. Internal Auditing: Audit Internal Sawyer, Penerbit Salemba Empat, Jakarta.

Setiowati, Ardhy Pratiwi, 2009. Analisis Hubungan Kinerja Lingkungan dan Kinerja Keuangan Perusahaan, Skripsi, Fakultas Ekonomi, Universitas Indonesia.

Siahaan, Sari F., 2013.Pengaruh Intellectual Capital terhadap Nilai Pasar dan Kinerja Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2012. Skripsi, Fakultas Ekonomika dan Bisnis, Universitas Diponegoro.

Soetedjo dan Mursida. 2014. Pengaruh Intellectual Capital terhadap Kinerja Keuangan Pada Perusahaan Perbankan, Jurnal SNA Mataram, Halaman 1-31.

Sunarsih, Ni Made dan Ni Putu Yuria Mendra, 2010. Pengaruh Modal Intelektual terhadap Nilai Perusahaan dengan Kinerja Keuangan sebagai Variabel Intervening pada Perusahaan yang Terdaftar di Bursa Efek Indonesia, Skripsi, Fakultas Ekonomi, Universitas Mahasaraswati, Denpasar.

Sutedi, Adrian, 2011. Good Corporate Governance, Penerbit Sinar Grafika, Jakarta.

Tangkilisan, Hessel, 2003. Mengelola Kredit Berbasis Good Corporate Governance, Penerbit Balairung, Yogyakarta.

Tugiman, Hiro, 2005. Standar Profesional Audit Internal, Penerbit Kanisius, Yogyakarta.

Utami, Aty 2013. Pengaruh Metode Pengukuran Intellectual Capital Berbasis Pasar dan Nilai Tambah terhadap Kinerja Pasar dan Kinerja Keuangan. Skripsi, Fakultas Ekonomi, Universitas Diponegoro.

Wahid, Nurrahman 2013. Pengaruh Komite Audit, Audit Internal, dan Audit Eksternal terhadap Manajemen Laba (Studi Kasus pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2010- 2011). Skripsi, Fakultas Ekonomika dan Bisnis, Universitas Diponegoro.

Widyaningrum, Arfiningtiyas, 2014. Pengaruh Audit Internal, Intellectual Capital dan Good Corporate Governance terhadap Kinerja Keuangan

Perusahaan (Perusahaan Perbankan yang Terdaftar yang Terdaftar di BEI Periode 2011-2013), Skripsi, Universitas Negeri Yogyakarta.

Windah, Gabriela Cynthia dan Fidelis Arastyo Andono, 2013. Pengaruh Penerapan Corporate Governance terhadap Kinerja Keuangan Perusahaan Hasil Survei The Indonesian Institute Perception Governance (IICG) Periode 2008-2011, Jurnal Ilmiah Mahasiswa Universitas Surabaya, Volume 2, Nomor 1, Halaman 1-20.

BAB III

METODE PENELITIAN

3.1 Jenis dan Sumber Data

Penelitian ini termasuk dalam jenis penelitian kausal komparatif, dimana

karakteristik masalah berupa hubungan sebab akibat diantara dua maupun lebih

dari dua variabel. Menurut jenis dan teknik pengumpulan data, penelitian ini

dikategorikan sebagai penelitian kuantitatif, yaitu penelitian yang datanya

berbentuk angka. Penelitian ini diawali dengan pengumpulan data-data dalam

bentuk angka. Selanjutnya, data-data tersebut diolah, dan selanjutnya dianalisis

untuk mendapatkan informasi ilmiah.

Penelitian ini menggunakan data sekunder. Oleh sebab itu, penelitian ini

menggunakan analisis data sekunder. Menurut pendapat Martono (2010), analisis

data sekunder merupakan salah satu varian dari penelitian kuantitatif. Analisis

data sekunder memanfaatkan data yang sudah tersedia dari berbagai sumber, baik

lembaga pemerintahan, maupun sumber lainnya.

3.2 Variabel Penelitian dan Definisi Operasional Variabel

3.2.1 Kinerja Keuangan (Y)

Kinerja keuangan perusahaan adalah hasil dari suatu serangkaian proses

dengan pengorbanan berbagai sumber daya yang diperlukan. Faktor ini yang

cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan

sumber daya yang ada (Widyaningrum, 2014).

Pengukuran kinerja keuangan dapat dilakukan dengan dua hal, menurut

Al-Tuwajid, et.,al dalam Widyaningrum, seperti yang telah dijelaskan dalam

kajian teori pada bab 2 yaitu: market-based measure (return dari sebuah saham

yang menjadi tolak ukur kinerja) dan pengukuran yang kedua dapat dilakukan

yaitu accounting-based measure. Penelitian ini hanya menggunakan pengukuran

yang kedua, yaitu hanya berfokus terhadap reaksi pendapatan perusahaan terhadap

perubahan kebijakan yang diambil oleh manajemen, atau pengukuran return yang

didasarkan pada kondisi finansial internal perusahaan tanpa memperhitungkan

faktor eksternal. Indikator yang digunakan untuk menghitung kinerja keuangan

dalam penelitian ini adalah Return on Asset (ROA).

ROA merupakan salah satu rasio rentabilitas yang digunakan untuk

mengukur kemampuan manajemen dalam memperoleh keuntungan atau laba

secara keseluruhan (Putra, 2011). Semakin besar ROA suatu perusahaan, semakin

besar pula tingkat keuntungan yang dicapai. Rumus yang digunakan untuk

pengukuran ROA yaitu dengan menghitung laba sebelum bunga dan pajak dibagi

dengan total aktiva, sebagai berikut:

ROA = ����

Keterangan:

ROA = Return on Assets

EBIT = Laba Sebelum Bunga dan Pajak Assets = Total Aktiva

3.2.2 Audit Internal (X1)

Audit internal adalah sebuah penelitian yang sistematif dan objektif yang

dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam

organisasi untuk menentukan apakah (1) informasi keuangan dan operasi telah

akurat dan dapat diandalkan; (2) risiko yang dihadapi perusahaan telah

diidentifikasi dan diminimalisasi; (3) peraturan eksternal serta kebijakan dan

prosedur internal yang bisa diterima telah diikuti; (4) kriteria operasi yang

memuaskan telah dipenuhi; (5) sumber daya yang telah digunakan secara efisien

dan ekonomis; dan (6) tujuan organisasi telah dicapai secara efektif – semua

dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu

anggota organisasi dalam menjalankan tanggung jawab secara efektif (Sawyers,

2005).

Pengukuran variabel ini dilakukan dengan:

Audit internal diukur dengan jumlah auditor internal yang bekerja pada

perusahaan.

Audit Internal = Jumlah Auditor Internal

Dalam mengukur variabel audit internal, yang pertama dilakukan adalah

dengan menghitung jumlah auditor internal yang dilakukan dalam perusahaan

auditor terhadap kinerja keuangan perusahaan. Semakin banyak auditor internal

suatu perusahaan, maka diharapkan kegiatan pengendalian internal dapat berjalan

semakin efektif, sehingga kinerja perusahaan bahkan kinerja keuangan perusahaan

akan menjadi semakin baik.

3.2.3 Intellectual Capital (X2)

Intellectual capital adalah produk dari interaksi antara kompetensi,

komitmen, dan pengendalian kerja dari karyawan yang dapat dilihat kapasitasnya

dari kualitas kompetensi, komitmen organisasi, dan pengendalian pekerjaan yang

dimiliki oleh karyawan. Berdasarkan teori yang dikembangkan oleh Pulic

(Sunarsih dan Mendra, 2012), modal intelektual dalam penelitian ini adalah modal

intelektual yang diukur berdasarkan pengukuran dari model value added yang

diproksikan dari physical capital (VACA), human capital (VAHU) dan structural

capital (STVA). Kombinasi dari ketiga value added disimbolkan dengan nama

VAICTM (Widyaningrum, 2014).

VAICTM mengindikasikan kemampuan intelektual organisasi yang

merupakan penjumlahan dari VACA, VAHU dan STVA. Rumus VAICTM adalah:

VAICTM=VACA+ VAHU+ STVA

Keterangan:

VAICTM = Value Added Intellectual Capital

VACA = Value Added Capital Coefficient

VAHU = Value Added Human Capital

Sebelum menghitung variabel intellectual capital secara keseluruhan,

perlu dihitung mengenai nilai tambah atau Value Added (VA). Value added

merupakan perbedaan antara penjualan (OUT) dan input (IN). Rumus yang

digunakan, yaitu:

VA= OUT – IN

Keterangan: VA = Value Added

OUT = Total pendapatan

IN = Beban usaha kecuali gaji dan tunjangan karyawan

Metode VAICTM merupakan kombinasi dari tiga jenis value added, antara lain:

1. Modal yang digunakan (Capital Employed /CE) atau VACA (Value

Added Capital)

VACA merupakan rasio dari VA terhadap CE, yang

menunjukkan kontribusi yang dibuat oleh setiap unit dari CE terhadap

value added organisasi (Utami, 2013). Semakin besar nilai VACA, maka

semakin baik, Ini menunjukkan besarnya kontribusi yang dibuat oleh

setiap unit dari CE terhadap value added organisasi. Sedangkan menurut

Pulic (Siahaan, 2013), satu unit dari CE menghasilkan return yang lebih

besar daripada perusahaan yang lain. VACA didefinisikan sebagai total

modal yang dimanfaatkan dalam aset tetap dan lancar suatu perusahaan,

diukur dengan Capital Employed Efficiency (CEE) yang merupakan

Rumus untuk CEE yaitu:

CEE = ��

��

Keterangan:

CEE = Capital Employed Efficiency

CE = Dana yang tersedia (jumlah ekuitas dan laba bersih) VA = Value Added

CEE (Capital Employed Efficiency) atau VACA dapat dihitung dengan:

CEE = ���� ����������� −�������� ℎ� (������������������������������� ) ����� ℎ������������������� ℎ

2. Modal Manusia (Human Capital/HC) atau VAHU

VAHU mengacu pada nilai kolektif dari modal intelektual

perusahaan yaitu kompetensi, pengetahuan dan keterampilan yang diukur

dengan HCE (Human Capital Efficiency). HCE merupakan indikator

efisiensi nilai tambah modal manusia. Rasio ini menunjukkan kontribusi

yang dibuat oleh setiap jumlah rupiah yang diinvestasikan dalam HC

terhadap value added organisasi (Utami, 2013). Menurut Siahaan (2013),

VAHU akan menunjukkan seberapa banyak value added yang dapat

dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Semakin

besar nilai VAHU, maka semakin baik kemampuan human capital untuk

menciptakan nilai di dalam perusahaan.

Rumus yang dipakai yaitu:

HCE = ��

Keterangan:

HCE = Human Capital Efficiency VA = Value Added

HC = Gaji dan tunjangan karyawan

Human Capital Efficiency (HCE) atau VAHU dapat dihitung dengan:

HCE = ��������������� −�������� ℎ� (������������������������������� ) ������������������������

3. Modal Struktural/ Structural Capital (SC) atau STVA (Value Added

Structural Capital)

STVA dapat didefinisikan sebagai competitive intelligence,

formula, sistem informasi, hak paten, kebijakan, proses, dan sebagainya

yang merupakan hasil dari produk atau sistem perusahaan yang telah

diciptakan dari waktu ke waktu. Rasio ini diukur dengan SCE (Structural

Capital Efficiency). Rasio ini mengukur jumlah SC yang dibutuhkan

untuk menghasilkan satu rupiah dari value added dan merupakan indikasi

keberhasilan SC dalam menciptakan nilai (Siahaan, 2013). SCE menjadi

indikator efisiensi nilah tambah atau value added modal struktural. Dapat

dikatakan bahwa, semakin baik SCE/STVA in,i maka semakin baik pula

nilai tambah dari modal struktural.

Rumus yang digunakan sebagai berikut:

SCE = ��

��

Keterangan:

SCE = Structural Capital Efficiency

SCE (Structural Capital Efficiency) atau STVA dapat dihitung dengan:

SCE = �������� ℎ� (������������������������������� )−������������������������ �������� ℎ� (������������������������������� )

3.2.4 Good Corporate Governance (X3)

OECD (Organization for Economic Co-Operation and development)

dalam Tangkilisan, mendefinisikan corporate governance sebagai sekumpulan

hubungan atara pihak manajemen perusahaan, board dan pemegang saham, dan

pihak lain yang mempunyai kepentingan dengan perusahaan. Good corporate

governance juga mensyaratkan adanya struktur, perangkat untuk mencapai tujuan,

dan pengawasan atas kinerja. Good corporate governance dapat memberikan

perangsang atau insentif yang baik bagi board dan manajemen untuk mencapai

tujuan yang merupakan kepentingan perusahaan dan pemegang saham dan harus

memfasilitasi pemonitoran yang efektif, sehingga mendorong perusahaan untuk

menggunakan sumber daya yang lebih efisien.

Variabel good corporate governance yang digunakan dalam penelitian ini,

yaitu:

1) Aktivitas Dewan Komisaris

Aktivitas dewan komisaris merupakan jumlah rapat dewan

komisaris perusahaan, yang bertanggung jawab dan berwenang dalam

mengawasi tindakan manajemen, dan memberikan nasihat kepada

komisaris diukur dengan menggunakan indikator jumlah rapat dewan

komisaris suatu perusahaan.

Aktivitas Dewan Komisaris = Jumlah Rapat Dewan Komisaris

2) Dewan Direksi

Direksi sebagai organ perusahaan yang bertugas dan

bertanggung jawab secara kolegial dalam mengelola perusahaan. Jumlah

anggota direksi disesuaikan dengan kompleksitas perusahaan dengan

tetap memperhatikan efektivitas dalam pengambilan keputusan secara

efektif, tepat dan cepat serta bertindak independen. Dewan direksi diukur

dengan jumlah anggota dewan direksi.

Dewan Direksi = Jumlah Anggota Dewan Direksi

3) Komisaris Independen

Komisaris independen adalah anggota dewan komisaris yang

tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya

dan pemegang saham pengendali, serta dari hubungan bisnis atau

hubungan lainnya.Komisaris independen diharuskan bebas dari pihak

yang dapat mempengaruhi kemampuannya untuk bertindak independen

atau bertindak semata-mata demi kepentingan perusahaan. Proporsi

komisaris independen diukur dengan menggunakan indikator persentase

anggota dewan komisaris yang berasal dari luar perusahaan dari seluruh

Komisaris Independen=������� ����� ��������� ���� ������ ℎ���

����� ������� ����� ��������� 100%

4) Komite Audit

Komite audit bertanggung jawab untuk mengawasi laporan

keuangan, mengawasi audit eksternal, dan mengamati sistem

pengendalian internal (termasuk audit internal) yang dapat mengurangi

sifat opportunistic manajemen, yang melakukan manajemen laba

(earning management) dengan cara mengawasi laporan keuangan dan

melakukan pengawasan pada audit eksternal. Komite audit diukur dengan

jumlah komite audit yang dimiliki perusahaan.

Komite Audit = Jumlah Komite Audit

Berdasarkan uraian diatas, diikhtisarkan pada tabel 3.1.

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel

Variabel Definisi Operasional

Indikator Skala

Ukuran Variabel Dependen

Kinerja Keuangan (Y)

Hasil dari suatu serangkaian

proses dengan pengorbanan berbagai sumber daya yang diperlukan.

ROA = ����

������ Rasio

Variabel Independen

Audit Internal

Sebuah penelitian yang sistematif dan

Variabel Definisi Operasional

Indikator Skala

Ukuran

(X1) objektif yang

dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi.

Intellectual Capital

(VAIC) (X2)

Produk dari interaksi antara kompetensi,

komitmen, dan pengendalian kerja dari karyawan yang dapat dilihat kapasitasnya dari kualitas kompetensi, komitmen organisasi, dan pengendalian pekerjaan yang dimiliki oleh karyawan.

VAICTM=VACA+ VAHU+ STVA Rasio

Good Corporate Governance (X3)

Aktivitas Dewan Komisaris (X3.1)

Jumlah rapat dewan komisaris perusahaan, yang bertanggung jawab dan berwenang dalam mengawasi tindakan manajemen, dan memberikan nasihat kepada manajemen jika dipandang perlu oleh dewan komisaris.

Aktivitas Dewan Komisaris = Jumlah Rapat Dewan Komisaris

Nominal

Dewan Direksi (X3.2)

Organ perusahaan yang bertugas dan bertanggung jawab

Variabel Definisi Operasional Indikator Skala Ukuran secara kolegial dalam mengelola perusahaan. Dewan Komisaris Independen (X3.3)

Anggota dewan komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta dari hubungan bisnis atau hubungan lainnya. Komisaris Independen= ������������������������������� ℎ��� �������������������������� 100% Rasio Komite Audit (X3.4)

Bertanggung jawab untuk mengawasi laporan keuangan, mengawasi audit eksternal, dan mengamati sistem pengendalian internal (termasuk audit internal) yang dapat mengurangi sifat opportunistic

manajemen, yang melakukan manajemen laba (earning management) dengan cara mengawasi laporan keuangan dan melakukan pengawasan pada audit eksternal.

3.3 Populasi dan Sampel

3.3.1 Populasi

Populasi merupakan sekelompok orang, kejadian, atau segala sesuatu

yang mempunyai karakteristik tertentu (Indriatoro dan Supomo, 1999).

Sedangkan, sampel adalah sebagian populasi yang diteliti dengan maksud untuk

menggeneralisasikan menarik kesimpulan penelitian sebagai suatu yang berlaku

bagi populasi (Arikunto, 2002). Populasi dalam penelitian ini adalah semua

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Perusahaan

perbankan yang tercatat di BEI berjumlah 39 perusahaan.

3.3.2 Sampel

Sampel adalah kumpulan sebagian anggota dari objek yang diteliti

(Algifari, 2003). Sampel inilah yang akan menjadi fokus bagi peneliti dalam

pengambilan data yang berasal dari populasi yang dipersempit untuk

memudahkan dalam penelitian dan lebih efisien. Periode pengamatan dalam

penelitian ini adalah tahun 2012, 2013 dan 2014 yang merupakan data terbaru

perusahaan yang dapat memberikan gambaran terkini tentang kinerja keuangan

perusahaan perbankan.

Pengambilan sampel dilakukan dengan teknik purposive sampling yaitu

penentuan sampel berdasarkan pertimbangan atau kriteria-kriteria tertentu sesuai

dengan tujuan penelitian (Hakim, 2011: 49). Kriteria dalam penelitian ini adalah

1) Perusahaan perbankan yang terdaftar di BEI periode 2012, 2013, 2014

dan menerbitkan laporan tahunan (annual report) pada periode

tersebut.

2) Memiliki data yang lengkap terkait dengan variabel-variabel yang

digunakan dalam penelitian yaitu audit internal, intellectual capital,

dan good corporate governance.

Tabel 3.2 Pemilihan Sampel

Keterangan Jumlah

Perusahaan perbankan yang terdaftar di BEI periode 2012, 2013, 2014 dan menerbitkan laporan tahunan (annual report) pada periode tersebut.

39

Perusahaan yang tidak memiliki data yang lengkap terkait dengan variabel-variabel yang digunakan dalam penelitian yaitu audit internal, intellectual capital, dan good corporate governance.

(27)

Sampel terpilih 12

Total keseluruhan sampel selama 3 tahun (12 x 3) 36

3.4 Metode Pengumpulan Data

Data sekunder yang digunakan untuk penelitian ini dikumpulkan melalui

dokumentasi. Dokumentasi dilakukan dengan mengumpulkan, mencatat dan

menghitung data-data yang berhubungan dengan penelitian. Data yang berkaitan

tahun 2012, 2013, dan 2014 yang diperoleh melalui website IDX (Indonesian

Stock Exchange).

3.5 Teknik Analisis Data

3.5.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum,

sum, range, kurtosis, skewness (kemencengan distribusi) (Ghozali : 2006).

3.5.2 Uji Asumsi Klasik

3.5.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui

bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi

normal. Jikalau asumsi ini dilanggar, maka uji statistik menjadi tidak valid untuk

jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi

normal atau tidak, yaitu dengan analisis grafik dan uji statistik.

3.5.2.2 Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang

baik seharusnya tidak terjadi korelasi di antara variabel independen.Jika variabel

Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama

variabel independen sama dengan nol.

3.5.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear

ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada perode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan

ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan

sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual

(kesalahan pengganggu) tidak bebasa dari satu observasi ke observasi lainnya.

3.5.2.4 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variancedari residual satu pengamatan ke pengamatan yang

lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka

disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Mpdel

regresi yang baik adalah yang Homoskedastisitas atau tidak terjadi

Heteroskedastisitas. Kebanyakan data crossection yang mengandung situasi

heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai

ukuran (kecil, sedang, dan besar).

3.5.3 Analisis Regresi Berganda

Metode yang digunakan dalam penelitian ini menggunakan model

penelitian ini jumlahnya lebih dari satu. Persamaan regresi pada penelitian ini

dapat dituliskan sebagai berikut:

Y = a + b1X1 + … + bnXn + e

Y = a + b1AI + b2IC + b3GCG + e

Dimana: Y = CFROA a = konstanta

X = variabel independen b = koefisien regresi AI = Audit Internal IC = Intellectual Capital

GCG = Good Corporate Governance

e = error term

3.5.4 Pengujian Hipotesis

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur

dari goodness of fit-nya. Secara statistik, stidaknya ini dapat diukur dari nilai

statistik F, nilai koefisien determinasi (R2) dalam statistik t. Pengujian hipotesis

tersebut sebagai berikut:

3.5.4.1 Analisis Koefisien Determinasi (R2)

Koefisien determinasi (R2)digunakan untuk mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Koefisien

determinasi dapat dicari dengan rumus (Gujarati, 1995):

R2 = ��� ��� = 1 -

∑ ��2

∑ ��2

Nilai koefisien determinasi adalah antara 0 dan 1. Nilai R2 yang kecil

berarti kemampuan variabel-variabel independen dalam menjelaskan variasi

berarti variabel-variabel indepeden memberikan hamper semua informasi yang

dibutuhkan untuk memprediksi variabel-variabel dependen.

3.5.4.2 Uji Signifikansi Simultan (Uji Statistik F)

Uji F dilakukan dengan menguji secara serempak (simultan) apakah

semua variabel independen yang digunakan dalam model regresi secara

bersama-sama dapat mempengaruhi variabel dependen. Kriteria yang digunakan dalam

pengambilan keputusan adalah dengan membandingkan nilai F hasil perhitungan

dengan nilai F menurut tabel.

1. Bila F hitung < F tabel, variabel independen secara bersama-sama

tidak berpengaruh terhadap variabel dependen.

2. Bila F hitung > F tabel, variabel independen secara bersama-sama

berpengaruh terhadap variabel dependen.

3.5.4.3 Uji Parsial (Uji Statistik t)

Untuk menguji hipotesis, digunakan uji t untuk menguji signifikansi

pengaruh audit internal, intellectual capital, good corporate governance terhadap

kinerja keuangan. Oleh karena itu, uji t ini digunakan untuk menguji setiap

hipotesis (H1, H2, H3, H4). Kriteria yang digunakan dalam pengambilan keputusan

adalah sebagai berikut:

Ha ditolak apabila Sig t > tingkat signifikansi α (0,05)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum

Populasi yang digunakan dalam penelitian ini adalah Perusahaan

Perbankan yang terdaftar di Bursa Efek Indonesia (BEI) dalam periode 2012 –

2014. Ada sebanyak 39 Perusahaan Perbankan yang terdaftar di BEI selama

periode tersebut. Pemilihan sampel digunakan dengan metode purposive

sampling. Berdasarkan beberapa kriteria yang telah ditentukan, diperoleh sampel

sebanyak 12 perusahaan dengan periode pengamatan 3 tahun, sehingga diperoleh

36 jumlah observasi.

4.2 Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

Statistik deskriptif berkaitan dengan pengumpulan dan peringkat data yang

menggambarkan karakteristik sampel yang digunakan dalam penelitian ini.

Analisis ini bertujuan untuk menjelaskan karakteristik sampel yang mencakup

nilai rata rata (mean), nilai ekstrim yaitu nilai minimum dan nilai maksimum,

serta standar deviasi. Hasil pengujian statistik deskriptif dari variabel yang diteliti

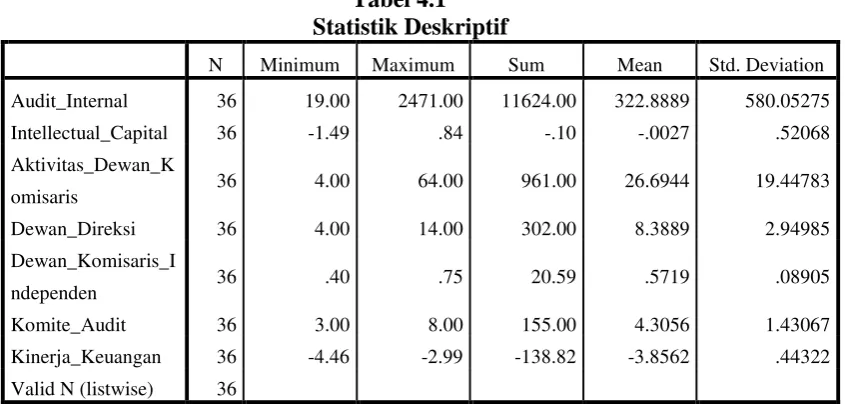

Tabel 4.1 Statistik Deskriptif

N Minimum Maximum Sum Mean Std. Deviation Audit_Internal 36 19.00 2471.00 11624.00 322.8889 580.05275 Intellectual_Capital 36 -1.49 .84 -.10 -.0027 .52068 Aktivitas_Dewan_K

omisaris 36 4.00 64.00 961.00 26.6944 19.44783 Dewan_Direksi 36 4.00 14.00 302.00 8.3889 2.94985 Dewan_Komisaris_I

ndependen 36 .40 .75 20.59 .5719 .08905

Komite_Audit 36 3.00 8.00 155.00 4.3056 1.43067 Kinerja_Keuangan 36 -4.46 -2.99 -138.82 -3.8562 .44322 Valid N (listwise) 36

Sumber: Output SPSS. Diolah peneliti 2016.

Data pada Tabel 4.1 dapat dideskripsikan sebagai berikut:

1. Jumlah sampel yang digunakan adalah sebanyak 36 data, yang

berasal dari 12 perusahaan sampel dikali dengan 3 tahun periode

pengamatan.

2. Variabel independen Audit Internal (X1) memiliki nilai minimum

19,00 dan nilai maksimum 2741. Nilai rata-rata variabel adalah

322,8889 dan nilai standar deviasi 580,05275.

3. Variabel independen Intellectual Capital (X2) memiliki nilai

minimum -1,49 dan nilai maksimum 0,84. Nilai rata-rata variabel

adalah -0,027 dan nilai standar deviasi 0,52068.

4. Variabel independen Good Corporate Governance (X3) dengan

indikator Aktivitas Dewan Komisaris (X3.1) memiliki nilai minimum

4,00 dan nilai maksimum 64,00. Nilai rata-rata variabel adalah

5. Variabel independen Good Corporate Governance (X3) dengan

indikator Dewan Direksi (X3.2) memiliki nilai minimum 4,00 dan

nilai maksimum 14,00. Nilai rata-rata variabel adalah 302,00 dan

nilai standar deviasi 2,94985.

6. Variabel independen Good Corporate Governance (X3) dengan

indikator Dewan Komisaris Independen (X3.3) memiliki nilai

minimum 0,40 dan nilai maksimum 0,75. Nilai rata-rata variabel

adalah 0,5719 dan nilai standar deviasi 0,8905.

7. Variabel independen Good Corporate Governance (X3) dengan

indikator Komite Audit (X3.4) memiliki nilai minimum 3,00 dan nilai

maksimum 8,00. Nilai rata-rata variabel adalah 4,3056 dan nilai

standar deviasi 1,43067.

8. Variabel dependen Kinerja Keuangan (Y) memiliki nilai minimum

4,46 dan nilai maksimum 2,99. Nilai ratarata variabel adalah

-3,8562 dan nilai standar deviasi 0,44322.

4.2.2 Uji Asumsi Klasik

Pengujian asumsi klasik ini dimaksudkan untuk memastikan bahwa

model yang diperoleh benar-benar memenuhi asumsi dasar dalam analisis regresi.

Sebelum pengujian hipotesis dilakukan, terlebih dahulu perlu dilakukan pengujian

terhadap gejala penyimpangan asumsi klasik.

4.2.2.1 Uji Normalitas

Tujuan dari uji normalitas adalah untuk mengetahui apakah variabel

dapat dilakukan melalui analisis grafik dan analisis statistik. Pada penelitian ini,

analisis grafik dilakukan dengan melihat grafik histogram. Distribusi data

dikatakan normal jika garis tren pada histogram menyerupai bentuk lonceng. Hasil

[image:35.595.124.511.244.574.2]pengujian analisis grafik dapat dilihat pada gambar berikut:

Gambar 4.1 Grafik Histogram

Sumber: Output SPSS. Diolah peneliti 2016

Pengujian normalitas data apakah terdistribusi normal atau tidak dengan

melihat grafik histogram dan saja tidak cukup, sehingga perlu dilakukan uji

normalitas data dengan menggunakan analisis statistik. Analisis statistik dapat

terdistribusi normal atau tidak dapat dilihat dari nilai signifikansinya. Jika nilai

signifikansinya lebih besar dari 0,05 maka data terdistribusi normal. Apabila nilai

signifikansinya lebih kecil dari 0,05 maka data tidakterdistribusi normal.

[image:36.595.154.455.274.448.2]Pengujian tersebut dapat dilihat pada tabel berikut ini:

Tabel 4.2

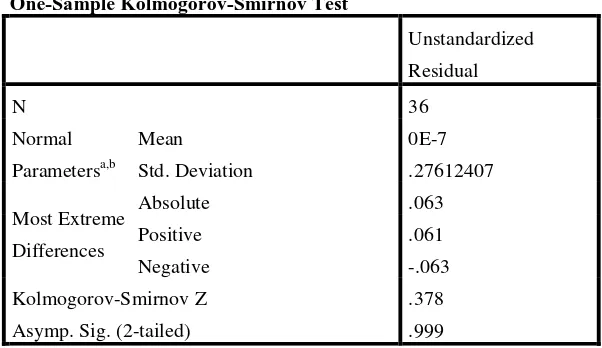

Hasil Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 36

Normal Parametersa,b

Mean 0E-7

Std. Deviation .27612407 Most Extreme

Differences

Absolute .063

Positive .061

Negative -.063

Kolmogorov-Smirnov Z .378

Asymp. Sig. (2-tailed) .999 a. Test distribution is Normal.

b. Calculated from data.

Sumber: Output SPSS. Diolah peneliti 2016.

Hasil uji normalitas dengan dengan menggunakan uji statistik non

parametric kolmogrov-smirnov (K-S) menunjukkan nilai kolmogrov smirnov

(K-S) sebesar 0,378 dengan nilai signifikansi 0,999. Jika nilai signifikansi di atas 0,05

(α > 0,05) maka tidak terdapat perbedaan yang signifikan antara data yang akan

diuji dengan data normal baku, artinya data yang kita uji terdistribusi secara

normal. Hal ini menunjukkan bahwa model regresi memenuhi asumsi normalitas

4.2.2.2 Uji Multikolinieritas

Uji multikolinearitas adalah uji yang dilakukan untuk mengetahui apakah

pada model regresi ditemukan adanya korelasi di antara variabel independen.

Model regresi yang baik seharusnya tidak terjadi multikolinearitas di antara

variabel independen. Cara untuk mendeteksi terjadinya multikolinearitas yaitu

dengan melihat nilai tolerance (TOL) dan variance inflation factor (VIF). Jika

nilai VIF < 10 dan nilai tolerance > 0,1, maka dapat disimpulkan tidak terjadi

multikolinearitas. Hasil pengujian multikolinearitas pada penelitian ini adalah

[image:37.595.114.519.409.661.2]sebagai berikut:

Tabel 4.3

Hasil Uji Multikolinieritas

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error

Beta Tolerance VIF

1

(Constant) -5.835 .801 -7.284 .000

Audit_Internal .000 .000 .398 2.793 .009 .659 1.517 Intellectual_Cap

ital .049 .114 .058 .436 .666 .753 1.328 Aktivitas_Dewa

n_Komisaris .012 .003 .517 3.702 .001 .687 1.456 Dewan_Direksi .085 .030 .567 2.850 .008 .338 2.962 Dewan_Komisar

is_Independen 1.814 .988 .365 1.837 .076 .340 2.942 Komite_Audit -.043 .050 -.139 -.870 .391 .522 1.917 a. Dependent Variable: Kinerja_Keuangan

Sumber: Output SPSS. Diolah peneliti 2016.

Tabel 4.3 menunjukkan bahwa semua variabel independen memiliki nilai

menunjukkan tidak ada variabel independen yang memiliki nilai Tolerance kurang

dari 0,10 yang berarti tidak ada korelasi antarvariabel independen. Maka dapat

disimpulkan bahwa tidak terjadi multikolinieritas antarvariabel model regresi

dalam penelitian ini.

4.2.2.3 Uji Autokorelasi

Pengujian autokorelasi dilakukan untuk melihat apakah dalam suatu

model regresi linear terdapat korelasi antar kesalahan pengganggu pada periode t

dengan kesalahan pada periode t-1 (periode sebelumnya).Jika terjadi korelasi,

maka dinamakan adanya autokorelasi. Autokorelasi muncul karena observasi yang

berurutan sepanjang waktu berkaitan satu sama lainnya.Run test sebagai bagian

dari statistik non-parametik dapat digunakan untuk menguji apakah antar residual

terdapat korelasi yang tinggi. Hasil pengujian autokorelasi dapat dilihat pada tabel

dibawah ini:

Tabel 4.4 Hasil Uji Runs Test

Sumber: Output SPSS. Diolah peneliti 2016

Berdasarkan data yang ada pada tabel 4.3, dapat dilihat bahwa nilai Run

Testadalah sebesar -0,0451 dengan probabilitas 0,028 lebih besar daripada 0,05 Runs Test

Unstandardized Residual

Test Valuea -.00451

Cases < Test Value 18 Cases >= Test Value 18

Total Cases 36

Number of Runs 26

Z 2.198

yang berarti dapat disimpulkan bahwa residual random atau tidak terjadi

autokorelasi antar nilai residual.

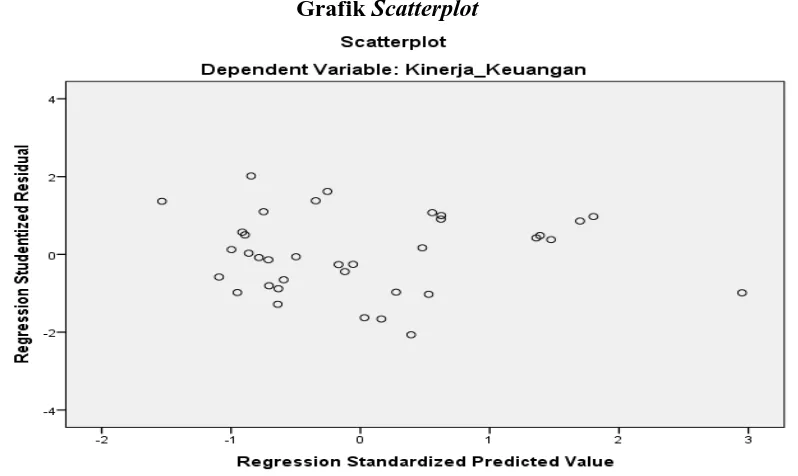

4.2.2.4 Uji Heteroskedastisitas

Uji heteroskedastisitas adalah uji yang dilakukan untuk melihat apakah

dalam model regresi terjadi perbedaan variabel residu dari satu pengamatan ke

pengamatan lain (Ghozali, 2006:105).Heteroskedastisitas terjadi ketika varian

residual bersifat tidak konstan. Jika varian dari residual satu pengamatan ke

pengamatan lain tetap, maka disebut homoskedastisitas. Uji heteroskedastisitas

dapat dilakukan dengan analisis grafik dan analisis statistik. Hasil pengujian

heteroskedastisitas dengan analisis grafik dapat dilihat di bawah ini.

Gambar 4.2 Grafik Scatterplot

Sumber: Output SPSS. Diolah peneliti 2016.

Gambar uji scatterplot diatas menunjukkan bahwa data sampel tersebar

[image:39.595.118.517.436.674.2]atas maupun di bawah angka 0 pada sumbu Y. Hal ini menunjukkan tidak terdapat

heteroskedastisitas dalam model regresi yang digunakan sehingga layak dipakai

untuk kemudian dilanjutkan ke pengujian hipotesis.

4.2.3 Analisis Regresi Berganda

Analisis regresi berganda digunakan untuk mengetahui besarnya pengaruh

antara variabel bebas (independen) yaitu Audit Internal, Intellectual Capital dan

Good Corporate Governance terhadap variabel terikat (dependen) yaitu Kinerja

Keuangan. Hasil analisis regresi linear berganda dapat dilihat pada tabel di

[image:40.595.114.550.412.633.2]berikut.

Tabel 4.5

Hasil Persamaan Regresi Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -5.835 .801 -7.284 .000

Audit_Internal .000 .000 .398 2.793 .009

Intellectual_Capital .049 .114 .058 .436 .666

Aktivitas_Dewan_Komisari

s .012 .003 .517 3.702 .001

Dewan_Direksi .085 .030 .567 2.850 .008

Dewan_Komisaris_Indepe

nden 1.814 .988 .365 1.837 .076

Komite_Audit -.043 .050 -.139 -.870 .391

a. Dependent Variable: Kinerja_Keuangan

Sumber: Output SPSS. Diolah peneliti 2016.

Dari tabel persamaan regresi tersebut, dapat ditulis persamaan regresi sebagai

berikut:

a. Constant = -5,835 (negatif), artinya bila komite Audit Internal (AI),

Intellectual Capital (IC), Aktivitas Dewan Komisaris (ADK), Dewan

Direksi (DD), Dewan Komisaris Independen (DKI) dan Komite

Audit (KA) konstan atau tetap, maka Kinerja Keuangan (KK)

sebesar -5,835.

b. Koefisien β1 = 0, artinya Audit Internal tidak akan menaikkan atau

menurunkan Kinerja Keuangan

c. Koefisien β2 = 0,049 (positif), artinya setiap kenaikan satu satuan

Intellectual Capital akan meningkatkan Kinerja Keuangan sebesar

0,049 dan faktor lain yang memengaruhi dianggap konstan.

d. Koefisien β3 = 0,012 (positif), artinya setiap perubahan satu satuan

Aktivitas Dewan Komisaris akan meningkatkan Kinerja Keuangan

sebesar 0,012 dan faktor lain yang memengaruhi dianggap konstan.

e. Koefisien β4 = 0,085 (positif), artinya setiap perubahan satu satuan

Dewan Direksi akan meningkatkan Kinerja Keuangan sebesar 0,085

dan faktor lain yang memengaruhi dianggap konstan.

f. Koefisien β5 = 1,814 (positif), artinya setiap perubahan satu satuan

Dewan Komisaris Independen akan meningkatkan Kinerja Keuangan

sebesar 1,814 dan faktor lain yang memengaruhi dianggap konstan.

g. Koefisien β6 = -0,043 (negatif), artinya setiap perubahan satu satuan

Komite Audit akan menurunkan Kinerja Keuangan sebesar -0,043

4.2.4 Uji Hipotesis

4.2.4.1 Uji Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk mengukur kemampuan model

dalam menerangkan variasi variabel dependen. Nilai R2 yang telah disesuaikan

adalah antara 0 dan sampai dengan 1. Nilai R2 yang mendekati 1 berarti

kemampuan variabel-variabel independen memberikan hampir semua informasi

yang dibutuhkan untuk memprediksi variabel dependen. Berikut ini merupakan

[image:42.595.154.446.381.447.2]hasil pengujian koefisien determinasi.

Tabel 4.6

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 .782a .612 .532 .30335

a. Predictors: (Constant), Komite_Audit, Intellectual_Capital,

Dewan_Komisaris_Independen, Aktivitas_Dewan_Komisaris,

Audit_Internal, Dewan_Direksi

b. Dependent Variable: Kinerja_Keuangan

Sumber: Output SPSS. Diolah peneliti 2016.

Dari tabel tersebut, dapat dilihat bahwa besarnya nilai koefisien korelasi

(R) sebesar 0,782 menunjukkan bahwa derajat hubungan (korelasi) antara variabel

independen dengan variabel dependen sebesar 78,2%. Hal ini berarti bahwa

korelasi antara variabel independen dengan dependen kuat karena lebih besar dari

0,5 (50%).Adjusted R2menunjukkan seberapa besar variasi variabel dependen

dapat dijelaskan oleh variasi yang terajdi pada variabel independen. Nilai Adjusted

R2pada penelitian ini adalah sebesar 0,532. Hal ini berarti bahwa persentase

independen penelitian ini dapat menjelaskan kinerja keuangan sebesar persentase

tersebut.Sisanya yaitu sebesar 38,2% adalah pengaruh variabel lain yang tidak

dijelaskan dalam penelitian ini.

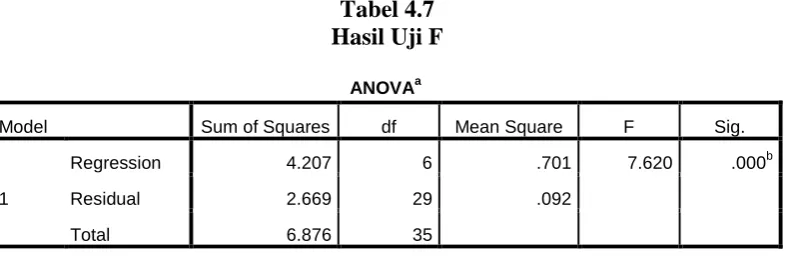

4.2.4.2 Uji Signifikansi Simultan (Uji Statistik F)

Untuk mendeteksi pengaruh secara simultan dari variabel independen

akanlakukan dengan uji-F, yaitu apakah Audit Internal (X1), Intellectual Capital

(X2), Aktivitas Dewan Komisaris (X3.1), Dewan Direksi (X3.2), Komisaris

Independen (X3.3), Komite Audit (X3.4) berpengaruh signifikan secara simultan

terhadap Kinerja Keuangan(Y) dengan melihat apakah F hitung > F tabel atau F

[image:43.595.118.512.392.520.2]hitung < F tabel dimana tingkat signifikansinya yaitu < 0,05.

Tabel 4.7 Hasil Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 4.207 6 .701 7.620 .000b

Residual 2.669 29 .092

Total 6.876 35

a. Dependent Variable: Kinerja_Keuangan

b. Predictors: (Constant), Komite_Audit, Intellectual_Capital, Dewan_Komisaris_Independen,

Aktivitas_Dewan_Komisaris, Audit_Internal, Dewan_Direksi

Sumber: Output SPSS. Diolah peneliti 2016.

Sesuai dengan tabel di atas, hasil perhitungan menunjukkan bahwa nilai

signifikansi adalah 0,000 yang lebih kecil dari 0,05, sehingga variabel – variabel

independen dalam penelitian ini secara simultan memiliki pengaruh signifikan

terhadap variabel dependen.F hitung adalah 7,620 dan F tabel adalah 2,43. F

hitung > F tabel, sehingga hipotesis alternatif diterima dan dapat disimpulkan

Dewan Direksi, Dewan Komisaris Independen, dan Komite Auditberpengaruh

signifikan secara simultan terhadap Kinerja Keuangan.

4.2.4.3 Uji Parsial (Uji Statistik t)

Untuk melihat pengaruh secara parsial dari masing-masing variabel

independen dapat dilihat dengan menggunakan uji-t , yaitu apakah Audit Internal

(X1), Intellectual Capital (X2), Aktivitas Dewan Komisaris (X3.1), Good

Corporate Governance (X3) dengan indikator Dewan Direksi (X3.2), Komisaris

Independen (X3.3), Komite Audit (X3.4) berpengaruh signifikan secara parsial

terhadap Kinerja Keuangan(Y) dengan melihat t hitung > t tabel atau t hitung < t

[image:44.595.57.573.431.583.2]tabel dimana tingkat signifikasi< 0,05.

Tabel 4.8 Hasil Uji t

Sumber: Output SPSS. Diolah peneliti 2016.

Nilai T tabel dalam penelitian ini adalah sebesar 1,68830. Dari hasil Uji

Signifikan Parsial (t) di atas dapat dijelaskan pengaruh variabel independen secara

parsial, yaitu:

a. Variabel Audit Internal (X1) mempunyai nilai t-hitung sebesar 2,793

dan nilai t-tabel sebesar 1,68830 sehingga t-hitung > t-tabel ( 2,793 Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -5.835 .801 -7.284 .000

Audit_Internal .000 .000 .398 2.793 .009

Intellectual_Capital .049 .114 .058 .436 .666

Aktivitas_Dewan_Komisaris .012 .003 .517 3.702 .001

Dewan_Direksi .085 .030 .567 2.850 .008

Dewan_Komisaris_Indepen

den 1.814 .988 .365 1.837 .076

Komite_Audit -.043 .050 -.139 -.870 .391

>1,68830 ) dan memiliki nilai signifikan 0,009 < 0,05. Hal ini berarti

Audit Internal (X1) berpengaruh signifikan terhadap Kinerja Keuangan

(Y).

b. Variabel Intellectual Capital (X2) mempunyai nilai t-hitung sebesar

0,436 dan nilai t-tabel sebesar 1,68830 sehingga t-hitung < t-tabel (

0,436 < 1,68830 ) dan memiliki nilai signifikan 0,666 > 0,05. Hal ini

berarti Intellectual Capital (X2) tidak berpengaruh signifikan terhadap

Kinerja Keuangan (Y).

c. Variabel Good Corporate Governance (X3) dengan indikator Aktivitas

Dewan Komisaris (X3.1) mempunyai nilai t-hitung sebesar 3,702 dan

nilai t-tabel sebesar 1,68830 sehingga t-hitung > t-tabel ( 3,702 >

1,68830 ) dan memiliki nilai signifikan 0,001 < 0,05. Hal ini berarti

Aktivitas Dewan Komisaris (X3.1) berpengaruh signifikan terhadap

Kinerja Keuangan (Y).

d. Variabel Good Corporate Governance (X3) dengan indikator Dewan

Direksi (X3.2) mempunyai nilai t-hitung sebesar 2,850 dan nilai t-tabel

sebesar 1,68830 sehingga t-hitung > t-tabel ( 2,850 > 1,68830 ) dan

memiliki nilai signifikan 0,008 < 0,05. Hal ini berarti Dewan Direksi

(X3.2) berpengaruh signifikan terhadap Kinerja Keuangan (Y).

e. Variabel Good Corporate Governance (X3) dengan indikator Dewan

Komisaris Independen (X3.3) mempunyai nilai t-hitung sebesar 1,837

dan nilai t-tabel sebesar 1,68830 sehingga t-hitung > t-tabel ( 1,837 >

Dewan Komisaris Independen (X3.3) tidak berpengaruh signifikan

terhadap Kinerja Keuangan (Y).

f. Variabel Good Corporate Governance (X3) dengan indikator Komite

Audit (X3.4) mempunyai nilai t-hitung sebesar -0,870 dan nilai t-tabel

sebesar 1,68830 sehingga t-hitung < t-tabel ( -0,870 < 1,68830 ) dan

memiliki nilai signifikan 0,391 > 0,05. Hal ini berarti Komite Audit

(X3.4) tidak berpengaruh signifikan terhadap Kinerja Keuangan (Y).

4.3 Pembahasan Hasil Penelitian

4.3.1 Hasil Pengujian Simultan (Uji Statistik F)

Melalui uji statistik F yang dilakukan, dapat dilihat bahwa variabel Audit

Internal (X1), Intellectual Capital (X2), Good Corporate Governance (X3) dengan

indikator Aktivitas Dewan Komisaris (X3.1), Dewan Direksi (X3.2), Komisaris

Independen (X3.3), Komite Audit (X3.4) berpengaruh signifikan secara simultan

terhadap Kinerja Keuangan (Y) pada perusahaan perbankan yang terdaftar di BEI

tahun 2012-2014.

4.3.2 Hasil Pengujian Parsial (Uji Statistik t)

Pembahasan pengaruh masing-masing variabel independen terhadap

variabel dependen secara parsial dijelaskan sebagai berikut:

a. Pengaruh Audit Internal terhadap Kinerja Keuangan

Berdasarkan hasil pengujian yang dilakukan, dapat disimpulkan

bahwa Audit Internal memiliki pengaruh positif signifikan terhadap

(2013). Kaitan antara audit internal dengan kinerja keuangan perbankan

dalampenelitian ini menunjukkan keterkaitan yang positif. Hasil analisis

denganmenggunakan regresi menunjukkan terdapat pengaruh yang

positif dari penerapaninternal audit terhadap pelaporan kinerja keuangan

dan pengaruhnya signifikan.

b. Pengaruh Intellectual Capital terhadap Kinerja Keuangan

Hasil pengujian signifikan parsial menunjukkan bahwa

Intellectual Capital tidak berpengaruh signifikan terhadap Kinerja

Keuangan. Hal ini bertolak belakang dengan penelitian yang dilakukan

oleh Soetedjo (2014) yang menyatakan bahwa Intellectual Capital

memiliki pengaruh positif terhadap Kinerja Keuangan. semakin tinggi

nilai modal intelektual yang dimiliki perusahaan, maka kinerja

perusahaan semakin meningkat. Artinya, perusahaan yang mengelola

sumber daya intelektualnya secara maksimal akan mampu menciptakan

value added dan keunggulan kompetitif yang pada akhirnya akan

meningkatkan kinerja keuangan perusahaan. Pemanfaatan modal

intelektual secara efektif dan efisien akan berkontribusi signifikan

terhadap pencapaian keunggulan kompetitif dan selanjutnya akan

tercermin dalam kinerja perusahaan yang baik.

c. Pengaruh Good Corporate Governance terhadap Kinerja Keuangan

Dalam penelitian ini, pengukuran pengaruh Good Corporate

Governance terhadap Kinerja Keuangan diukur dengan menggunakan

Dewan Komisaris Independen, dan Komite Audit. Berdasarkan hasil

pengujian, Aktivitas Dewan Komisaris dan Dewan Direksi berpengaruh

signifikan terhadap Kinerja Keuangan. Sebaliknya, Dewan Komisaris

Independen dan Komite Audit tidak mempunyai pengaruh yang

signifikan terhadap Kinerja Keuangan. Hasil pengujian ini sedikit

berbeda dengan penelitian yang dilakukan oleh Widyaningrum (2014).

Penelitian tersebut melihat pengaruh Good Corporate Governance

terhadap Kinerja Keuangan menggunakan indikator Dewan Direksi dan

Komite Audit. Kedua indikator tersebut menghasilkan path coeffisient

yang positif dan signifikan. Hal tersebut mengindikasikanbahwa variabel

Good Corporate Governance memiliki pengaruh yangsignifikan terhadap

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan uraian dan penjelasan dalam bab sebelumnya, dapat ditarik

beberapa kesimpulan yaitu:

1. Penelitian terhadap perusahaan sektor perbankan yang terdaftar di

Bursa Efek Indonesia (BEI) periode 2012-2014 diperoleh 12

perusahaan yang memenuhi kriteria sehingga menjadi 36 observasi.

2. Hasil penelitian menunjukkan bahwa Audit Internal, Intellectual

Capital, serta Good Corporate Governance secara simultan

berpengaruh signifikan terhadap Kinerja Keuangan.

3. Hasil penelitian menunjukkan bahwa Audit Internal secara parsial

memiliki pengaruh positif signifikan terhadap Kinerja Keuangan.

4. Hasil penelitian menunjukkan bahwa Intellectual Capital secara

parsial tidak memiliki pengaruh yang signifikan terhadap Kinerja

Keuangan.

5. Hasil penelitian menunjukkan bahwa Good Corporate Governance

dengan indikator Aktivitas Dewan Komisaris dan Dewan Direksi

memiliki pengaruh yang signifikan terhadap Kinerja Keuangan.

Tetapi, hasil penelitian pengukuran Good Corporate Governance

Audit tidak memiliki pengaruh yang signifikan terhadap Kinerja

Keuangan.

5.2 Keterbatasan

Terdapat beberapa keterbatasan dalam penelitian ini yaitu:

1. Periode pengamatan pada penelitian ini hanya 3 tahun, yaitu 2012,

2013, dan 2014.

2. Penelitian ini hanya menggunakan tiga variabel independen, yaitu

audit internal, intellectual capital, dan good corporate governance.

Masih terdapat faktor-faktor lain yang mempengaruhi pengungkapan

manajemen risiko perusahaan yang tidak disertakan dalam penelitian

ini.

3. Penelitian hanya dilakukan pada perusahaan sektor perbankan yang

sudah go public saja, sehingga tidak dapat memberi gambaran

mengenai perusahaan perbankan secara general.

4. Terdapat beberapa data yang tidak dicantumkan yang menyebabkan

data yang tidak lengkap. Hal ini akhirnya berakibat pada kecilnya

sampel penelitian yang digunakan.

5.3 Saran

Adapun saran yang dimiliki terhadap keterbatasan penelitian ini yaitu:

1. Penelitian selanjutnya dapat menggunakan ruang lingkup penelitian

yang lebih luas, mengambil objek perusahaan perbankan yang go

penelitian ini dapat digeneralisasikan untuk seluruh perusahaan

perbankan yang terdapat di Indonesia.

2. Indikator penelitian ini dapat ditambah, seperti untuk variabel audit

internal ditambah dengan jumlah audit yang dilakukan, untuk variabel

good corporate governance dapat ditambah dengan indikator

kepemilikan manajerial dan kepemilikan institusional serta beberapa

indikator lain yang dapat digunakan, sehingga hasil penelitian dapat

lebih memprediksi faktor yang mempengaruhi kinerja keuangan.

3. Periode pengamatan lebih dari tiga tahun, sehingga dapat melihat

BAB II

TINJAUAN PUSTAKA

2.1 Kinerja Keuangan

Performance atau kinerja merupakan suatu pola tindakan yang

dilaksanakan untuk mencapai tujuan yang diukur dengan mendasarkan pada suatu

perbandingan dengan berbagai standar. Kinerja adalah pencapaian suatu tujuan

dari suatu kegiatan atau pekerjaan tertentu untuk mencapai tujuan perusahaan

yang diukur dengan standar. Penilaian kinerja perusahaan bertujuan untuk

mengetahui efektivitas operasional perusahaan. Pengukuran kinerja perusahaan

dapat dilakukan dengan menggunakan suatu metode atau pendekatan.

Kinerja merupakan suatu pola tindakan yang dilaksanakan untuk

mencapai tujuan, yang diukur dengan mendasarkan pada suatu perbandingan

dengan berbagai standar (Lestari, 2011). Dijelaskan pula bahwa kinerja adalah

pencapaian suatu tujuan dari suatu kegiatan atau pekerjaan tertentu untuk

mencapai tujuan perusahaan yang diukur dengan standar dan penilaian ini

bertujuan untuk mengetahui efektivitas operasional perusahaan. Menurut Fahmi

(2012), kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat

sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan

aturan-aturan pelaksanaan keuangan secara baik dan benar seperti dengan membuat

laporan keuangan dengan memenuhi standar dan ketentuan dalam SAK, GAAP

Pendapat lain dinyatakan oleh Muna (2014), bahwa kinerja keuangan

dapat diartikan sebagai prestasi yang dapat dicapai organisasi dalam periode

tertentu. Kinerja inilah yang digunakan manajemen untuk melakukan penilaian

secara periodik mengenai efektivitas operasional perusahaan, bagian perusahaan

dan karyawan berdasarkan sasaran, standar, dan kriteria yang telah ditetapkan.

Laporan keuangan merupakan salah satu media yang digunakan untuk

mengukur kinerja perusahaan dari aktualisasi aspek kinerja manajer. Penilaian

kinerja keuangan adalah kegiatan yang sangat penting karena penilaian tersebut

dapat dijadikan sebagai suatu ukuran keberhasilan suatu perusahaan selama

periode waktu tertentu, selain itu juga bisa digunakan sebagai pedoman bagi usaha

perbaikan atau peningkatan kinerja keuangan perusahaan. Kinerja keuangan

perusahaan pada dasarnya diperlukan sebagai alat untuk mengukur kesehatan

perusahaan.

Davis (1996) dalam Lestari (2011) mengemukakan bahwa Pengukuran

kinerja perusahaan dikelompokkan menjadi dua, yaitu pengukuran kinerja non

keuangan (non financial performance measurement). Informasi yang digunakan

dalam mengukur kinerja non keuangan adalah informasi yang disajikan tidak

dalam satuan uang atau rupiah (non financial information) namun dengan satuan

ukur non keuangan. Adapun informasi yang digunakan dalam mengukur kinerja

keuangan adalah informasi keuangan (financial information), yaitu informasi

akuntansi manajemen dan informasi akuntansi keuangan seperti laba sebelum

Lestari (2011) menyebutkan kinerja keuangan merefleksikan kinerja

fundamental perusahaan. Kinerja keuangan diukur dengan data fundamental

perusahaan, yaitu data yang berasal dari laporan keuangan. Kinerja keuangan

dalam penelitian ini diukur dengan menggunakan cash flow return on asset

(CFROA). CFROA dihitung dari laba sebelum bunga dan pajak ditambah

depresiasi dibagi dengan total aktiva.

Faktor-faktor yang Mempengaruhi Kinerja Keuangan

Dalam praktiknya, terdapat berbagai faktor yang mempengaruhi kinerja

keuangan perusahaan. Menurut Samsul (2006) dalam Widyaningrum (2014)

menyatakan bahwa kinerja perusahaan tercermin dari laba operasional dan laba

bersih per saham serta beberapa rasio keuangan yang menggambarkan kekuatan

manajemen dalam mengelola perusahaan. Selain itu, dinyatakan pula bahwa

kinerja perusahaan dipengaruhi oleh faktor makro dan mikro ekonomi. Berikut ini

faktor-faktor yang memengaruhi kinerja keuangan perusahaan:

1) Faktor Makro

Faktor makro ekonomi ini tidak akan seketika memengaruhi

kinerja perusahaan, tetapi secara perlahan dalam jangka panjang.

Faktor-faktor yang termasuk dalam Faktor-faktor makro yaitu tingkat bunga umum

domestik, tingkat inflasi, peraturan perpajakan, kebijakan khusus

pemerintah yang terkait dengan perusahaan tertentu, kurs valuta asing,

tingkat bunga pinjaman luar negeri, kondisi perekonomian internasional,