1/ISEI

;)1lO0

0(1-\

ANALISIS KEUANGAN DAN TITIK PULANG POKOK

P ADA UNIT USAHA SAPI PERAH KUD MAKMUR

KABUPATEN SUKABUMI, JAWA BARAT

(Studi Kasus)

SKRIPSI SONNI MARPAUNG

JURUSAN SOSIAL EKONOMI INDUSTRI PETERNAKAN

FAKULTASPETERNAKAN

INSTITUT PERTANIAN BOGOR

KA'RYA

ffiUS

INI KUPE'RSEM13AtlKAN TE'RUNffiK

KEVUA O'RANG

ffiAKU

YANG TE'RKASItl

A13ANG KAKAK VAN AVIK-AVIKKU TE'RCINTA

RlNGKASAN

Marpaung, S. 2000. Analisis Keuangan dan Titik Pulang Pokok pada Unit Usaha Sapi Perah KUD Makmur Kabupaten Sukabumi, Jawa Barat (Studi Kasus). Skripsi. F akultas Petemakan. Institut Pertanian Bogor.

Pembimbing Utama Ir. Sri Mulatsih, MScAgr

Pel11bil1lbing Anggota Ir. Alia ASl11ara

Penelitian ini bertujuan untuk mengetahui kondisi keuangan KUD Makmur seem'a umum dan unit usaha sapi perah seeara khusus dengan menganalisis laporan keuangannya yaitu laporan neraca dan laporan rugi laba dengan menggunakan rasio likuiditas, solvabilitas dan rentabilitas dan juga untuk mengetahui titik pulang pokok unit usaha sapi perah KUD Makmuf.

Penelitian ini dilakukan di KUD MakmUf Keeamatan Selabintana Kabupaten Sukabumi Jawa Barat, selama bulan November - Desember 1999. Data yang diambil adalah data primer dan data sekunder yang dianalisis dengan menggunakan rUl1lllS-IUI11US yang berkaitan dengan analisis keuangan yaitu analisis rasio dan titik pulang pokok.

Dari analisis rasio likuiditas unit usaha sapi perah tahun 1996-1998. didapatkan rasio lanear untuk masing-l1lasing tahun 3dalah 238,33%, 209,59%. 232,95%. Rasio Cepatnya sebesar 236,60%, 209,23%, 232,64% dan rasio kasnya 4,85%, 3,35%, 2,49%. Nilai tersebut memperlihatkan bahwa unit usaha sapi perah mempunyai kondisi keuangan yang likuid. KUD Makmur mempunyai rasio likuiditas yang tidak jauh berbeda sehingga keduanya mempunyai kondisi yang likuid.

R?sio solvabilitas unit lIsaha sapi perah untllk rasio hutang dcngall total akiiva 86,78%, 87,85%, 87,29%. Rasio hutang dengan modal sendiri 656,62%, 723,25%. 687,19%. Unit usaha sapi perah dan KUD MakmUf tidak berbeda jauh. keduanya berada dalam kondisi yang solvabel. Ini berarti KUD maupun unit usaha sapi perah mampu l11elunasi pinjaman (hutang).

Rasio rentabilitas lIDit usaha sapi perah untuk marjin laba sebesar 6,33%. 6,56%, -0,75%. Rasia Return an investment yaitu sebesar 4,03%, 4,44%, -0,28%. Nilai rasio rentabilitas unit usaha sapi perah pad a tahun 1996 dan 1997 lebih baik daripada KUD Makmur. Ini beratti unit usaha sapi perah mempunyai kel1lal1lpuan l1lenghasilkan laba yang lebih besar dibanding KUD Makmur. Nilai rasio rentabilitas yang negatif pada tahun 1998 disebabkan semakin rendahnya volume penj ualan dan tingginya biaya operasi yang harus dikeluarkan.

ANALISIS KEUANGAN DAN TITIK PULANG POKOK

I'ADA UNIT USAHA SAPI PERAH KUD MAKMUR

KABUPATEN SUKABUMI, JA WA BARA T

(Studi Kasus)

Oleh:

SONNIMARPAUNG

D.30.0008

Skrip,i ini telah disetujui dan disidangkan dihadapan KOl11isi Ujian Lisan pada tanggal 9 September 2000

Pembimbing Utallla

II". Sri Mulatsih. MscAgr

Ketua Jurusan

Sosial Ekonol11i Industri Peternakan Fakultas Peternakan

Institut Peltanian Bogor

Pelllbilllbing Anggota

R1WAYAT HIOUP

Penulis dilahirkan di Kabanj ahe, Medan, Sumatera Utara pada tanggal 18

November 1973. Penulis merupakan anak ke-tiga dari enam bersaudara, pasangan

,---Bapak G. Marpaung dengan Ibu R. Br Siahaan.

Tahun 1979 penulis memasuki sekolah dasar di SD RK Kabanjahe dan lulus

tahun 1985. Tahun 1985 masuk Sekolah Menengah Pertama Santa Maria Tarutung,

Tapanuli Utara dan lulus tahun 1989. Kemudian penulis melanjutkan ke Sekolah

Menengah Atas Negeri 4 Medan dan lulus tahun 1992.

Penulis diterima sebagai mahasiswa di Institut Pertanian Bogor pada tahun 1993

melalui jalur Ujian Masuk Perguruan Tinggi Negeri (UMPTN). Tahun 1994 penulis

diterima sebagai mahasiswa Fakultas Peternakan Institut Pertanian Bogor, dan masuk

jurusan Sosial Ekonomi Industri Peternakan pada tahun 1995.

Selama pendidikan di Institut Pertanian Bogor, penulis pernah aktif sebagai

KATA PENGANTAR

Segala puji Syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas rahmat

dan karunia-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini walaupun

disaadari masih banyak kekurangan dan ketidaksempurnaan di berbagai hal. Skripsi ini

ditulis untuk memenuhi salah satu syarat penyelesaian studi dan mendapatkan gelar

Smjana Peternakan pada Jurusan Sosial Ekonomi Industri Peternakan, Institut Pertanian

Bogor.

Penulis menyadari dengan setulus hati bahwa skripsi ini terselesaikan atas

bantuan dan dukungan dari berbagai pihak, karena itu, dengan rasa tulus dan dengan

segala hormat penulis menghaturkan terima kasih yang sebesar-besamya kepada :

1. Yang tercinta dan terkasih Bapak G. Marpaung, Ibu R Br. Siahaan di rumah. Bang

Paul dan kak Riris, Kak Dewi, dan adik-adikku Daniel, Rikardo, Nensi. Pm'lil, selia

keluarga besar Marpaung atas segala doa, perhatian. kasih sayang selia bantu an

!nateriiilsprirituil yang dibe,'ikail kep!ldz penulis.

2. Ibu Ir. Sri Mulatsih, MscAgr selaku pembimbing utama dan Bapak Ir. Alla Asmara

selaku pembimbing anggota yang telah banyak memberikan pengarahan, bimbingan

serta saran-saran selama melakukan penelitian dan penulisan skripsi ini.

3. Pimpinan dan staf KUD Makrnur (Bp. Sutar dM keluarga, Bapak Unang Hasbulloh,

Mas Atok, Pak Devi, dll) yang telah membantu penulis selama pengambilan data.

4. Arunika Sumekar Aclriyanti 'TImmy' (Spesial thanks) atas semangat, bantuan,

dukungan, perhatian, dan kasih sayang yang diberikan kepada penulis dalam suka dan

5. Rekan-rekan se-angkatan (Antonio Sinaga, Samuel 'LontoH', Aim. Andar Purba

'REST IN PEACE' my friend, Bernie, Tian. Sinode, Rumintang, Jhon Sitoh, Otto,

Jane, UIIi, Asima, Batara, Eben, Eddy, Josep, Sudung, Herbed, Odon, Pakeik, Ateng,

Mikedon, Bob, Donald, Sanjos, Dedy, Andy 'oppung', Macho, Ibenk, Avis, Benny,

Ronald, Andre'kondit', Lambok, Patuan, Hisar, Robin, Harapan, Freddy Pangrib.

Fidonk, leak, Ganda 'Soiler', Freddy Simatupang. Hotlan, Restuala 'Edo', Bilmar

dan teman-tel11an BS dan semua rekan seangkatan yang tidak dapat penulis sebutkan

satu persatu atas segala persahabatannya selama ini.

You're all MY best

Friend

6. Warga Villga, Pondok Bony (Else, Tessa, Tirol11, dll), Waterbull, Agathis, Wiskem,

Caroka, dan Warga SAS (Ucreet adik kecil yang baik, Lusni. Dian, Butet, Lesti,

Rury, UI-ul, Evi) atas keramahan, serta persahabatannya.

7. Abang-abang senior (Hendrik Siagian, B'Rico, B'Chandra, B'Hasudungan, Bang

Jh0n Napit, B' Lal11usa. B' Tarigan, dan Seni01'-Sel,i0r lainnYH) atas keherSDl11aallnyc.

8. Rekan-rekan Fapet IV angkatan 30 Gideon, Terang, Finsen, Bambang, Lurah, Rini

dan セ・jQQ。ョ@ sepeljuangan Jmadi Tobing terima kasih atas peljalanan panjang yang

pennh dengan cerita dan for everlasting friendship selama ini.

9. Warga Kolal11 yang penuh dengan cerita-cerita yang tak terdugr..

10. Ibu dan Babe Perpustakaan terima kasih atas hantuan dan pinjaman buku (literature).

11. Bapak karyawan Fapet (Pak Rosyid, Pak Ali, Kamto, Bang Utay) atas segaia

bantnannya.

13. Bapak I Ibu beselta keluarga Feby 'Ciomas' terima kasih atas kebaikannya.

14. Adik-adik juniorku di IPB (Jabat, Tungko, Parman, Nando, Timor. IP, Ucok.

Twnpal, Adi, Jadi, Charles, Baris, Bottor, lndra, Ganda, David, Hari, Jaka, Sanggam,

dan lainnya) atas segala kebersamannya.

15. Rekan-rekan seperjuangan di Kampus Perikanan (Suut, Erwin, Gondri, Pascal.

Nasdan, Andi Plester, Mento dan lainnya) thanks untuk persahabatannya.

Penulis mengharapkan kritik dan saran yang membangun dari pembaca karena

penulis menyadari masih ban yak kekurangan dalam penulisan skripsi ini. Semoga karya

kecil ini dapat berguna bagi kita sekalian.

Bogor, Agustus 2000-09-:28

DAFTARISI

Halaman RlNGKASAN ... .

LEMBAR PENGESAHAN ... IV RlWAYAT HIDUP... V

KATA PENGANTAR... VI DAFT AR lSI ... IX

DAFTAR TABEL... XI

DAFTAR LAMPlRAN ... XII

PENDAHULUAN ... I Latar Belakang ... .

Perumusan Masalah ... 3

Tujuan Penelitian ... 4

Kegunaan Penelitian ... 4

TINJAUAN PUSTAKA... 5

Koperasi ... 5

Konsep Biaya... 7

Laporan k・オ。Aセァ。ョNNNNNNNNNNNNNN@ ... ... ... ... ... 8

Laporan Neraca... 8

Laporan Rugi Laba ... :... 10

Analisis Titik Pulang Pokok ... 12

Analisis Rasio ... ... ... ... ... ... ... ... ... ... 14

Rasio Likuiditas ... 14

Rasio Solvabilitas ... ... 16

Rasio Rentabilitas ... 18

METODE PENELITIAN ... 19

Waktu dan Lokasi Penelitian ... ... ... ... ... ... ... ... ... ... ... ... 19

Metode Pengumpulan Data ... ,... 19

BATASAN ISTILAH ... :... 22

HASIL DAN PEMBAHASAN ... 24

Keadaan Umurn Daerah Penelitian... 24

Koperasi Unit Desa Makmur ... 24

Sejarah dan Perkembangan KUD Makmur ... 24

Organisasi KUD Makmur ... 26

Keadaan Umum Kegiatan Unit Usaha KUD Makmur ... 27

Unit Usaha Makanan Temak ... 27

Unit Usaha Waserda ... 27

Unit Usaha Listrik... 28

Unit Usaha Simpan Pinjam... 28

Unit Usaha Sapi Perah ... 28

Produksi dan Pemasaran Susu ... 31

Laporan Keuangan... 33

Laporan Neraca... 33

Laporan Rugi Laba ... 39

Analisis Rasio KUD dan Unit Usaha Sapi Perah ... 43

Rasia Likuiditas ... 43

Rasio Solvaoilitas ... 47

Rasio Rentabilitas ... 49

Analisis Titik Pulang Pokok .... ... ... 52

KESIMPULAN DAN SARAN ... ... 54

Kesimpulan ... 54

Saran ... 55

DAFTARPUSTAKA... 56

DAFTARTABEL

Nomor Teks Halaman

1. Popu1asi Sapi Perah dan Produksi Susu Segar di Indonesia

Tahun 1993-1997 ... 1

2. Neraca Perbandingan PT. Lembu Jantan Perkasa Per 31 Desember Tahun 1991-1994 (Rupiah) ... 10

3. Laporan Rugi Laba Perbandingan PT. Lembu Jantan Perkasa 1991-1994 (Rupiah)... 12

4. Perbandingan Nilai Penjualan dengan Titik Pulang Pokok PT. Lembu Jantan Perkasa Tahun 1991-1994 (Rupiah)... 14

5. Nilai Rasio Likuiditas PT. Lembu Jantan Perkasa Tahun 1991 dan 1992 ... 15

6. Nilai Rasio Solvabilitas PT. Lembu Jantan Perkasa Tahun 1991 dan 1992... 16

7. Nilai Rasio Rentabilitas PT. Lembu Jantan Perkasa Tahun 1991 dan 1992... 18

8. Perubahan Populasi Sapi Perah Petemak Anggota KUD Makmur Tahun 1995-1998. ... 29

9. Populasi Sapi Induk. Jantan. Dara dan Pedet KUD Makmur Tahun 1996-1998 ... 30

10. Penjualan dan Pembelian Susu Tahun 1996-1998 di KUD Makmur ... 31

11. Laporan Neraca KUD Makmur Tahun 1996-1998... 34

12. Analisa Persentase per Komponen Neraca KUD Makmur Tahun 1996-1998 Terhadap Total Aktiva dan Pasiva ... 36

13. Laporan Neraca Unit Usaha Sapi Perah KUD Makmur Tahun 1996-1998... 37

14. Komponen Pos Laporan Neraca Unit Usaha Sapi Perah KUD Makmur Tahun 1996-1998... 38

16. Laporan Rugi Laba Unit Usaha Sapi Perah KUD Makmur

Tahun 1996-1998... 41

17. Ni1ai Rasio Likuiditas KUD Makmur dan Unit Usaha Sapi Perah

Tallun 1996-1998... 43

18. Nilai Rasio Solvabilitas KUD Makmur dan Unit Usaha Sapi Perah

Tahun 1996-1998... 47

19. Nilai Rasio Rentabilitas KUD Makmur dan Unit Usaha Sapi Perah

Tahun 1996-1998 ... 49

20. Perhitungan Nilai Penjualan dengan Titik Pulang Pokok Unit Usaha

DAFT AR LAMPlRAN

Nomor Teks Ha[aman

[. Peta Wi[ayah Kecamatan Se[abintana ... 59

2. Struktur Organisasi KUD Makmur ... 60

3. Laporan Neraca KUD Makmur Tahun [996- [998... 61

4. Laporan Neraca Unit Usaha Sapi Perah KUD Makmur

Tahun 1996-1998 ... 62

5. Laporan Rugi Laba KUD Makmur Tahun 1996- [998 ... 63

6. Laporan Rugi Laba Unit Usaha Sapi Perah KUD Makmur

Tahun 1996- [998 ... 64

7. Perhitungan Ni[ai Rasio Keuangan KUD Makmur Tahun 1996-[ 998... 65

8. Perhitungan Ni[ai Rasio Keuangan Unit Usaha Sapi Perah

KUD Makmur Tahun [996-1998 ... 69

9. Perhitungan Ni[ai Titik Pu[ang Pokok Unit Usaha Sapi Perah KUD

PENDAHULUAN

Latar Belakang

Sub sektor petemakan merupakan bidang yang potensial untuk dikembangkan

karena sub sektor petemakan memiliki posisi strategis dalam meningkatkan kesejahteraan

masyarakat. Potensi tersebut dapat dilihat baik dari sisi permintaan. Bel1ambahnya

pennintaan masyarakat sebagai akibat dari meningkatnya taraf pendidikan dan

pengetahuan masyarakat. Tingkat pendidikan yang semakin tinggi mengakibatkan

Illasyarakat selllakin sadar akan al1i pentingnya Illakanan bergizi. Pesatnya pel1alllbahan

jUllllah penduduk juga mempengaruhi permintaan terhadap protein hewani dari tahun ke

tahun.

Oi Indonesia perkembangan petemakan sapi perah dan industri persusuan selama

Pel ita III berkel11bang sangat pesat, dengan perkel11bangan populasi 21,15% per tahun dan

perkel11bangan produksi 25,75% per tahun (Direktorat Jenderal p・エ・ュセォ。ョL@ 1990).

Menurut Oirektorat Jenderal Peternakan (1997) produksi susu segar iョ、ッョ・ウゥセ@ tenlS

mengalami peningkatan sejak tahun 1993 sal11pai tahun 1997 seperti terlihat pada Tabel I.

Tabell. Populasi Sapi Perah dan Produksi Susu Segar di Indonesia Tahun 1993-1997

Tahun Populasi Produksi % Pel1ulllbuhan % Peningkatan

(ekor) (ton) pッセオャ。ウゥ@ セイッ、オォウゥ@

1993 329520 387.516

1994 334.021 426727 1,37 10,11

1995 341 334 433442 2,19 1,57

1996 347989 441 163 1,95 1,75

1997 353 199 446477 1,49 1,20

Usaha sapi perah dipandang mel11punyai harapan sebagai upaya menangalll

permasalahan di pedesaan, sehingga perlu dikembangkan melalui berbagai cara.

Salah satu cara pengel11bangan usaha sapi perah adalah dengan peningkatan peran

koperasi. Hingga saat ini pemerintah tengah mengel11bangkan usaha petemakan sapi

perah yang sentra pengembangannya disesuaikan dengan potensi wilayahnya.

Beberapa daerah l11endapat prioritas dalal11 pengel11bangan usaha sapi perah, salah

satunya adalah Kabupaten Sukabul11i karena dinilai mel11iliki potensi wilayah yang

baik. Wilayah Kabupaten Sukabul11i sangat baik untuk dijadikan sebagai tempat

betemak sapi perah. Hal ini karena letaknya berada pada dataran tinggi dan iklim

yang sesuai serta dekat dengan daerah pel11asaran yaitu konsumen rul11ah tangga,

koperasi petemak susu (KPS) maupun industri pengolahan susu (IPS).

KUD Makmur yang terletak di Kabupaten Sukabumi, Jawa Barat l11erupakan

koperasi primer, yang pada awalnya KUD tidak bergerak dalam bidang persusuan,

namun pada tahun 1979 KI.JD Makl11llr l11ulai bergerak dalam bidang perSl!SIl:m dan

temyata l11enjadi unit usaha yang dOl11inan. Untuk mengikuti perkel11bangan yang

teljadi maka dibentuk unit usaha sapi perah yang dikelola oleh KUD Makl11ur yang

kegiatannya meliputi menampung dan l11el11asarkan susu hasil produksi peternak

anggota KUD.

Melihat pentingnya usaha sapi perah ini, maka dibutuhkan ketersediaan susu

dalam segi jUl11lah, kualitas dan harga yang terjangkau sehingga pada akhirnya

diharapkan dapat dirasakan manfaat unit usaha sapi perah KUD Makmur yaitu

l11emberikan peningkatan pendapatan penduduk dan sebagai lapangan kerja bagi

Perumusan Masalah

Koperasi yang ada selama ini umumnya masih terbatas peranannya terhadap

peningkatan produk. Peran utamanya baru menyalurkan sarana produksi atau

mengumpulkan bukan memasarkan hasil petemakan. Salah satu koperasi yang dapat

dikatakan berhasil yaitu koperasi susu yang tergabung dalam GKSI sebagai koperasi susu

sekunder dan koperasi petemak sapi perah (KPS) sebagai koperasi primer.

Krisis ekonomi yang berkepanjangan dalam beberapa tahun belakangan yang

melanda berbagai sektor usaha mengakibatkan kemerosotan ekonomi, tidak terkecllali

terhadap koperasi yang merupakan salah satu urat nadi perekonomian di Indonesia selia

badan usaha rakyat yang berwatak sosial. Keanggotaan koperasi yang umuJ1mya

golongan ekonomi lemah juga terimbas oleh pengaruh krisis ekonomi dan selanjutnya

akan mempengaruhi perkembangan koperasi. Dalam keadaan yang demikian walauplln

koperasi bukan suatu badan usaha yang berorientasi bisnis tetapi sangatlah penting

mengetahui keadaan koperasi, agar dapat bertahan serta meraih keuntllngan dalam

berusaha sehingga dengan demikian kesejahteraan anggota dapat tercapai. Kellntungan

yang diperoleh koperasi erat kaitannya dengan besamya nilai penjualan output dan biaya

total yang dikeluarkan. Salah satu cara untuk memperbesar nilai keuntungan koperasi

adalah dengan mencari skala usaha yang layak yang dapat menekan biaya yaitu biaya

tetap dan biaya variabel. Manajer harus mengetahui biaya-biaya mana saja yang mungkin

dapat ditekan. Selain mendapatkan keuntungan, sasaran selanjutnya dari koperasi adalah

pengembangan usaha. Dalam pengembangan usaha dibutuhkan adanya informasi tentang

likuiditas usaha terjamin, bagaimana koperasi menangani hutang-hutang dimasa lalu dan

informasi lailIDya.

Untuk itu diperlukan adanya suatu analisis keuangan untuk menilai kondisi

keuangan koperasi. Hasil analisis bisa digunakan untuk mengambil langkah antisipasi

perubahan-perubahan yang tidak diinginkan dan pengambilan keputusan.

Tujuan Penelitian

Berdasarkan permasalahan di atas maka tujuan penelitian ini adalah :

I. Mengetahui kondisi keuangan Koperasi Unit Desa Makmur dengan rasio

likuiditas, solvabilitas dan rentabilitas.

2. Mengetahui skala usaha Unit Sapi Perah yang dapat mencapai titik pulang pokok

(break even point) bagi KUD Makmur.

3. Membandingkan kondisi koperasi sebelum dan sesudah krisis ekonomi nasionai

Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan masukan untuk

Koperasi Unit Desa Makmur dalam mengevaluasi usahanya dan menjadi pedoman dalam

merencanakan pengembangan usaha petemakannya. Di samping itu, hasil penelitian ini

dapat dipakai sebagai bahan pertimbangall bagi lembaga-lembaga koperasi lain yang

TINJAUAN PUSTAKA

Koperasi

Koperasi berasal dari bahasa latin cooperate yang dalam bahasa Inggris menjadi

cooperation beralii kerja sama. Co berarti bersama dan operation berarti bekerja atau

berusaha (to operate). Kata koperasi untuk pertama kalinya dikenal dalam

undang-undang No. 79 Tahun 1958 yang mengubah kata kooperasi menjadi koperasi.

Menurut Chaniago (1979), koperasi adalah snatu perkumpulan yang

beranggotakan orang-orang atau badan hukum yar,g memberikan kebehasan masuk dan

keluar sebagai anggota dengan cara bekerja sama secara kekeluargaan menjalankan

usaha untuk mempertinggi kesejahteraan jasmaniah para anggotanya. Definisi koperasi

menurut UU n01110r 12 tahun 1967, koperasi Indonesia adalah organisasi ekonomi rakyat

yang berwatak sosial beranggotakan orang-orang atau badan-badan hukum koperasi yang

merupakan suatu saran a ekonomi sebagai usaha bersama berdasarkan atas asas

ォ・ャセ・ャオセイァ。。ョ@ (Y..USUI112h, 1986)0

Tujuan koperasi adalah memajukan kesejahteraan anggota pada khusllsnya dan

masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam

rangka mewlIjlldkan masyarakat yang maju, adil dan makmur berlandaskan Paacasila

dan UUD 1945.

Koperasi sebagai bentuk kerjasama ekonomis (modem) dengan asas gotong

royong (tradisional) merupakan bentuk kelj asama sosial yang slldah ada dan hiciup di

kalangan masyarakat. Perkembangan koperasi pada umurnnya ditentukan oleh tiga

(Kusumah, 1986). Istilah iklim relevan dengan kenyataan yang terjadi dan unsur iklim

yang paling besar pengaruhnya adalah pemerintah baik di pusat maupun di daerah.

Faktor kedua yang menunjang perkembangan koperasi adalah pembiayaan. Sesuai

dengan peltumbuhan koperasi yang pada umumnya miskin modal (karena keanggotaan

koperasi umunmya adalah golongan ekonomi lemah), maka dapat dipahami mengapa

koperasi sulit nmghimpun modalnya di lingkungan anggota-anggotanya sendiri dalam

jumlah yang memadai (Kusumah, 1986). Pada KUD Cipanas hingga akhir tahun 1987,

modal yang terbesar masih berasal dari bantuan pemerintah berupa fasilitas kredit

sebesar 96,6% dari seluruh modal yang dimiliki (Suryana, 1987). Selanjutnya Kusumah

(1986) mengatakan bahwa pentingnya organisasi dan manajemen ialah bahwa dengan

organisasi dan manajemen yane memadai, maka kesempatan-kesempatan yang

disediakan oleh iklim yang baik akan dapat dimanfaatkan secara produktif, efektif dan

efisien.

Di Indonesia istilah keuntungan pada koperasi ctikenal dengan sisa hasi I usaha

(SHU). SHU ini termasuk ke dalam laba yang dibagikan. Kusumah (1986) menyatakan

besar kecilnya SHU dapat diketahui dari neraca akhir tiap tahun, yang merupakan

keuntungan bersih perusahaan atau mllngkin juga kerugian. Pemuagian SHU koperasi

didasarkan pada jasa anggota. Timbulnya SHU pada koperasi sebagai badan usaha yang

bermotif memberikan pelayanan adalah untuk dapat mempeltahankan kelanjutan

Konsep Biaya

Konsep biaya penting dalam menganalisis titik puJang pokok. Biaya adalah

semua beban yang harus ditanggung untuk menyediakan barang agar siap dipakai

konsumen (Sudarsono, 1983). Lebih lanjut Mubyarto (1979) menjelaskan bahwa biaya

produksi dapat dibagi ke dalam biaya tetap dan biaya variabel. Biaya telap adalah jenis

biaya yang besar kecilnya tidak tergantung pada besar kecilnya produksi, sedang:kan

biaya variabel adalah jenis biaya yang besar kecilnya berhubungan dengan besar kecilnya

produksi.

Munawir (1993) menyatakan bahwa biaya tetap adalah biaya yang jumlah

totalnya tetap tidak berubah dalam kisaran output tertentu tetapi untuk setiap satuan

produksi akan berubah-ubah sesuai dengan perubahan produksi. Sel1lakin besar hasil

produksi, maka biaya tetap per satuan akan semakin kecil sebaliknya semakin rendah

hasil produksi, maka biaya tetap per satuan akan semakin besar. Biaya variabel adalah

biaya yangjumlah totalnya akan naik turun sebanding dengan hasil p:'oduksi atau volume

kegiatan, tetapi untuk setiap satuan produksi akan tetap.

Selanjutnya pengeliian biaya tetap dan variabei hanya pengeliian jangka pendek,

sebab dalam jangka panjang biaya tetap dapat berubah menjadi biaya variabel, misalnya

sewa tanah dapat berubah, alat-alat harus ditambah dan bangunan harus diperiuas

Laporan Keuangan

Secara garis besar laporan keuangan merupakan suatu gambaran tentang kondisi

keuangan yang dicapai perusahaan dalam waktu tertentu (Djahidin, 1983), Riyanto

(1984) l11enyatakan bahwa di dalal11 laporan keuangan tercantum neraca, yang

mencerminkan nilai aktiva, hutang, modal sendiri pada suatu saat tertentu dan laporan

laba-rugi, yang mencenninkan hasil yang diperoleh yang biasanya l11eliputi periode satu

tahun,

Penyajian laporan keuangan oleh suatu perusahaan ditujukan untuk memberikan

infoil11asi l11engenai keuangan perusahaan tersebut pada suatu periode untuk kepentingan

l11anajel11en, pel11ilik perusahaan, pemerintah, dan pihak lain yang berkepentingan

(Djahidin, 1983). Dari laporan keuangan kita dapat mengetahui kondisi keuangan sualll

perusahaan, efisiensi penggunaan modal dan kemampuan manajel11en dalal11 mengelola

pemsahaall (Kadarsan, 1992), Laporan keuangan dipersiapkan atau dibllat dengan

maksud untuk memberikan gambaran atau laporan keuangan (progress report) seCaI'a

periodik yang dilakukan pihak manajel11en yang bersangkutan (Munawir, 1993).

Laporan Neraca

Kadarsan (1992) mengatakan bahwa laporan neraca merupakan laporan nilai

bersih kekayaan yang l11enggambarkan ringkasan dari utang-piutang perusahaan selia

catatan selisihnya yang disebut dengan nilai bersih yaitu pada akhir tahun setelah

posisi keuangan suatu pernsahaan pada suatu tanggal tertentu, biasanya pada waktu

dimana buku-buku ditutup pada suatu akhir tahun (Munawir, 1993).

Laporan neraca hanya memuat dan menerangkan keadaan asset yang dimiliki

pernsahaan beselta utang-utangnya, dan laporan neraca selalu terdiri dari tiga komponen.

yaitu : (1) komponen yang menggambarkan kekayaan atau asset, (2) komponen yang

menggambarkan semua utang alau pasiva dan (3) selisih anlara aset dan uiang yang

disebut nilai bersih atau saldo (Kadarsan, 1992). Komponen- komponen neraca dapat

digolongkan menjadi tiga bagian yaitu aktiva, pasiva dan modal (Soediyono, 1991).

Pada dasarnya aktiva dapat digolongkan menjadi dua bagian utama yaitu aktiva lancar

dan aktiva tetap (Munawir, 1993).

Pasiva terdiri dari hutang dan modal. Hutang adalah semua kewajiban keuangan

kepada pihak laiu yang belum terpenuhi. Hutang ini dibedakan ke dalam hutang lancar

(hutang jangka pendek) dan hutang jangka panjang (Munawir, 1993). Menurut

Soediyono (1991) hutang jangka pendek terdiri dari hutang-hutang atau

kewajiban-kewajiban yang dalam tahun buku berikutnya harns sudah dilunasi. Kewajiban yang

harns dilunasi tersebut adalah hutang niaga, wesel bayar, hutang pada bank, deviden

harns dibayar, biaya masih harns dibayar dan hutang potongan pajak penghasilan.

Hutangjangka panjang adalah kewajiban keuangan yangjangka waktunya lebih dari satu

tahun sejak tanggal neraca dibuat (Munawir, 1993). Termasuk dalam hutang jangka

panjang ini adalah hutang obligasi, utang hipotik dan pinjaman jangka panjang laillliya.

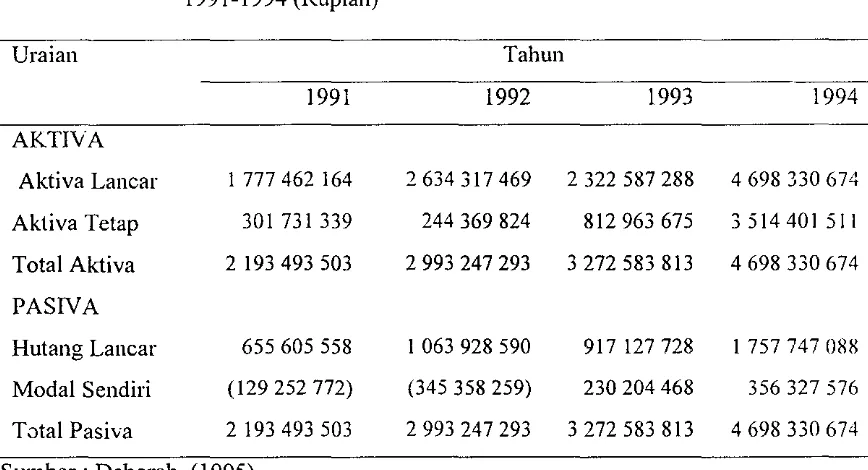

Sebagai ilustrasi dapat dilihat dad laporan keuangan PT lembu J antan Perkasa

yaitu neraca tahun 1991 sampai 1994 seperti yang tampak pada Tabel 2. Hasil

(1995) menunjukkan bahwa nilai neraca meningkat yaitu Rp 2 ·193 493 503 dan Rp 2 993

247293, Rp 3 272 583 813 dan Rp 4 698 330 674 untuk masing-masing tahun 1991,

1992, 1993, dan 1994. Pada tahun 1992 nilai buku aktiva tetap mengalami penurunan

sebesar 19,01 %, karena kenaikan akumulasi penyusutan aktiva tetap tersebut lebih besar

daripada kenaikan aktiva tetap itu sendiri. Pada tahun 1993 terjadi peningkatan karena

skala usaha beltambah dengan adanya perluasan lahan usaha dan bangunan untuk

pendirian feedlot Bojong sebesar 232,68% dan tahun 1994 sebesar 28,77%.

Tabel 2. Neraca Perbandingan PT. Lembu Jantan Perkasa Per 31 Desember

1991-1994 (Rupiah)

Uraian Tahun

1991 1992 1993 1994

AKTIVA

Aktiva Lancar 1 777462 164 2634317469 2322587288 4698330674

Aktiva Tetap 301731339 244369824 812963675 3 514401 511

Total Aktiva 2 193493503 2993247293 3272 583 813 4698330674

PASIVA

Hutang Lancar 655605 558 1 063928590 917 127728 1757747088

Modal Sendiri (129252772) (345358259) 230204468 356327576

Total Pasiva 2193493503 2993247293 3272583813 4698330674

Sumber : Deborah (1995).

Laporan Rugi Laba

Menurut Riyanto (1984) laporan rugi laba mencerminkan hasil-hasil yang dicapai

selama satu periode tertentu biasanya satu tahun. Sementara Kadarsan (1992)

menambahkan bahwa laporan rugi laba adalah ringkasan dari semua penerimaan

[image:23.582.78.512.265.500.2]hasil pendapatan bersih perusahaan atau kerugian bersih perusahaan selama jangka waktu

tertentu. Laporan rugi laba menunjukkan penghasilan-penghasilan yang diperoleh

perusahaan dan biaya rugi laba yang mempunyai konsep dinamis, yaitu dengan

menggambarkan kejadian keluar masuknya modal secara terus-menerus selama satu

tahun atau selama periode tertentu.

Apsari (1987) menyatakan bahwa komponen rugi laba meliputi penjualan, harga

pokok penjualan, laba kotor, biaya operasional, pendapatan dan biaya non operasional,

laba sebelum pajak penghasilan, pajak penghasilan, dan laba bersih. Harga pokok

penjualan merupakan harga pokok barang yang dibeli kemudian berhasil dijual selama

suatu periode akuntansi. Biaya operasional merupakan biaya yang dikeluarkan

sehubungan dengan usaha pokok perusahaan, terdiri dari biaya pemasaran biaya Ul11um

dan adll1inistrasi.

Soell1arso (1994) ll1enyatakan, angka terakhir dalam perhitungan rugi laba adalah

laba bersih (net profit). jUl111ah ini merupakan kenaikan bersih terhadap modal

sebaliknya, apabila perusahaan menderita kerugian, angka terakhir dalal11 perhitungan

rugi laba adalah rugi bersih (net loss).

Kegunaan laporan rugi laba l11enuru! Kadarsan (1992) diantaranya adalah (I)

untuk l11enentukan pembayaran pajak, (2) untuk l11enganalisis kemungkinan perubahan

luas skala, (3) l11engevaluasi hasil kegiatan operasional perusahaan dan (4) untuk

ll1engukur daya bayar hutang perusahaan.

Pada Tabel 3 dapat terlihat tingginya biaya pemasaran pada tahun 1991 dan biaya

administrasi dan umum pada tahun 1992 menyebabkan nilai pengeluaran perusahaan

perusahaan mengalami kerugian dan pada tahun 1993 terlihat bahwa perusahaan dapa!

menekan pengeluaran dengan baik sehingga pada tahun 1994 perusahaan mengalami

keuntungan. Nilai keuntungan pada tahun 1994 menurun sebesar 12,85%.

Tabel3. Laporan Rugi Laba Perbandingan PT Lembu Jantan Perkasa Tahun 1991-1994 (Rupiah)

Uraian 1991 1992 1991 1994

Pendapatan barang dan jasa 3336063378 5334719543 8083353664 17 894 189 OS9

Harga Pokok Penjua1an 3040083472 4929079715 6516683088 16158053133

Laba Kotor Penjualan 295979906 405639828 1 566670576 1736135956

Biaya Operasional 349890799 396319782 I 051 069779 1 362 255 436

Laba Bersih Operasional (53910893) (9320046) 515600797 373 880 52(l

Pendapatan di 1-uar Usaha 58187 24918747 58807650 110802 612

Biaya di Luar Usaha 184645912 395961032 448657720 375091662

Laba (Rugi) sebelum Pajak (238498618) (361 722239) 125750727 109590470

Sumber : Deborah (1995)

Analisis Titik Pulang Pokok

Analisis titik pulang pokok (TPP) adalah suatu teknik untuJ.: ョセ・ュー・ャ{Lェ。イゥ@

hubungan ant31'a biaya tetap, biaya varia bel, kellntungan dan volume kegiatan (Riyanto.

1984). Dikatakan bahwa analisis ini hanya bisa dilakukan jika perusahaan disamping

mempunyai biaya tetap juga mempllnyai biaya variabe1, .iika hanya biaya variabel saja

tidak bisa. Analisis titik pulang pokok adalah suatu cara atau suatu teknik yang

digunakan oleh seorang manajer perusahaan untuk mengetahui pada volume produksi

berapakah perusahaan yang bersangkutan tidak menderita kerugian dan tidak pula

memperoleh laba (Sigit, 1980).

Munawir (1993) menyatakan bahwa nilai TPP dapat diartikan sebagai suatu

kerugian atau dengan kata lain total penghasilan sarna dengan. total biaya. Nilai TPP ini

dapat memberikan informasi mengenai berbagai tingkat volume penjualan, setta

hubungannya dengan kemungkinan memperoleh laba menurut tingkat penjualan yang

bersangkutan. Nilai TPP dapat ditentukan dengan pendekatan matematis.

Secara matematis TPP dihitung dengan rumus (dalam rupiah) :

Biaya Tetap TPP

1 - [

J

Biaya Variabel

Hasil Penjualan

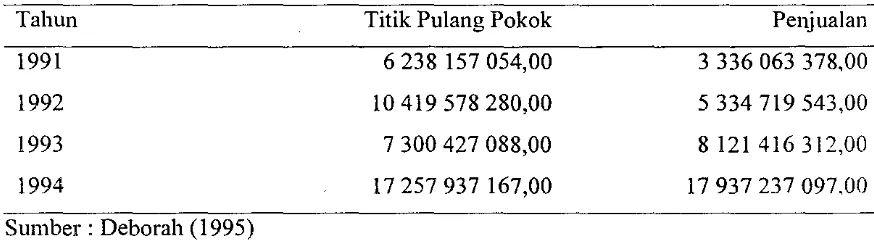

Dari hasil pcnelitian Deborah (1995) pada PT Lel11bu Jantan Perkasa di Jak3lta

Timur pada tahun 1991, perusahaan belum l11encapai titik pulang pokok (TPP), karen a

nilai penjualan lebih kecil daripada nilai TPP perusahaan. Penjualan belul11 mencukupi

untuk menutup total biaya yang dikeluarkan oleh perusahaan. Pada tahun 1992 TPP

belum juga tercapai bahkan kerugian perusahaan sel11akin besar. Sementara itu pada

h.hun 1993 perusahaan menambah biaya tetap, dan dengan skala usaha tersebut

perusahaan l11encapai TPP dengan hasil penjualan sebesar Rp 7 300 427 088 dan

memperoleh hasil penjualan sebesar Rp 8 121 416 312 dengan del11ikian pe:'usahaan

telah melampaui TPP dan memperoleh keuntungan. Pada tahun 1994 perusahaan

kembali memperbesar skala usahanya dan memperoleh keuntungan, namun ternyata nilai

keuntungan yang diperoleh pada tahun 1994 lebih kecil dari pada nilai keuntungan pada

tahun 1993, dengan demikian dikatakan bahwa perusahaan lebih optimal berproduksi

Tabel 4. Perbandingan Nilai Penjualan dengan Titik Pulang Pokok PT. Lembu Jantan Perkasa Tahun 1991-1994 (Rupiah)

Tahun Titik Pulang Pokok Peqjualan

1991 6238 157054,00 3 336 063 378,00

1992 10419578280,00 5334719543,00

1993 7 300 427 088,00 8121416312,00

1994 17257937 167,00 17937237097,00

Sumber : Deborah (1995)

Analisis Rasio

Analisis rasio dapat memberi gambaran dan menjelaskan kepada analis tentang

baik buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka

rasio tersebut dibandingkan dengan angka rasio pembanding yang digllnakan sebagai

standar (Munawir, 1993).

Rasio Likuiditas

Mel1W'ut Mlina\'.'ir (ioCJ3) y"ng o!makslld dengan ャゥォオゥ、ゥエ。セ@ adabh ォ・ュ。ャャャゥGB。ャセ@

suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi

atau pada saat ditagih. Selaqjutnya dikatakan bahwa bila perusahaan yang mampu

memenllhi kewajibannya tepat pada waktllnya beratti perusahaan tersebllt dalam keadaan

"likuicf', dan perusahaan tersebllt memenllhi kewajiban keuangan tepat pada waktunya

apabila perusahaan tersebut mempunyai alat pembayaran atauplln aktiva Ian car yang

leuih uesar daripada hutang iancarnya. Sebaliknya bila perusahaan tidak dapat

memenuhi kewajiban kellangan pada saat ditagih, beratti perusahaan tersebllt dalam

[image:27.585.78.515.81.201.2]Rasio lancar dengan rasio 2: 1 sudah cukup memuaskan bagi suatu perusahaan.

Bila rasio lancar yang diperoleh sangat kecil kemungkinan besar akan menimbulkan

masalah arus kas, tetapi jika rasio lancar terlalu tinggi hal tersebut bisa berarti perusahaan

tidak mengelola aktiva lancamya dengan benar (Woelfel, 1995). Riyanto (1984)

mengatakan bahwa, jika kita menggunakan rasio cepat untuk menentukan tingkat

likuiditas maka secara umum dapat dikatakan bahwa suatu perusahaan yang mempunyai

rasio cepat kurang dari I: 1 (100%) dianggap kurang baik tingkat likuiditasnya.

Rasio kas mengukur kemampuan yang sesungguhnya untuk memenuhi hutang

perusahaan tepat pada saatnya. Rasio ini lebih tajam daripada rasio lancar karena hanya

ョセ・ュ「。ョ、ゥョァォ。ョ@ aktiva yang sangat likuid (mudah dicairkan atau diuangkan) dengan

hutang lancamya (Munawir, 1993). Hasil penelitian yang dilakukan oleh Deborah

(1995), rasio likuiditas perusahaan PT Lembu Jantan Perkasa di Jakarta Timur dapat

dilihat pada Tabel 5.

Tabel5. Nilai Rasio Likuiditas PT. Lembu Jantan Perkasa Tahun 1991 dan 1992

Rasio

Lancar (%) Cepat (%) Kas (%)

Sumber : Deborah (1995).

1991 271,12 72,35 1,74

Tahun

199:2

247,60 113,78

5,39

Besamya rasio lancar pada PT Lembu Jantan Perkasa pada tahun 1991 dan 1992

cukup memuaskan yaitu sebesar 271,12 % dan 247,60 %, artinya perusahaan telah

mampu memenuhi kewajiban keuangan yang harus segera dipenuhi dari aktiva

dapat memenuhi kewajiban lancarnya dengan aktiva lancarnya, jika aktiva lancarnya

telah dikurangi dengan persediaan. Rasio kas pada tahlll1 1991 dan 1992 sangat rendah.

yaitu sebesar 1,74% dan 5,39%, hal ini berarti kas perusahaan pada tahun-tahun tersebut

tidak dapat digunakan untuk membayar seluruh hutang lancar perusahaan. Nilai kas

yang rendah ini menunjukkan bahwa perusahaan harus lebih meningkatkan skala usaha

penjualalmya agar nilai kas perusahaan dapat bertambah.

Rasio Solvabilitas

Menurut Munawir (1993) yang dimaksud dengan solvabilitas adalah kemampuan

perusahaan lIl1tuk mel11enuhi kewajiban keuangatmya apabila perusahaannya

dilikuiditasikan, baik kewajiban keuangan jangka pendek l11aupun jangka panjang.

Selain itu dikemukakan bahwa suatu perusahaan dikatakan solvabel bila perusahaan

l11empunyai aktiva yang cukup untuk mel11bayar semua hutangnya, sebaliknya bila aktiva

tidak cukup atau lebih kecil dari jUl111ah hutang, beralti perusahaan terse but dalal11

keadaan insolvabei.

Hasil penelitian yang dilakukan oleh Deborah (1995) terhadap rasio solvabilitas

perusahaan PT Lembu Jantan Perkasa di Jakalta Timur dapat dilihat pada Tabel 6.

Tabel 6. Nilai Rasio Solvabilitas PT. Lembu Jantan Perkas Tahun 1991 dan 1992

Rasio

Total Hutang !Total Aktiva (%) Total HutangIModal Sendiri (%) Sumber : Deborah (1995).

Tahun 1991 105,89

2126,16

1992 111,54

Pada tahun 1991 dan 1992 nilai rasio antara hutang dengan total akti va

perusahaan menunjukkan kenaikan yaitu dari 105,89% menjadi 111,54%. Kenaikan

tersebut dapat terjadi karena perusahaan pada tahun 1992 memperbesar hutangnya dalam

rangka pembangunan dua buah feedlot di Sulawesi.

Rasio antara hutang dengan modal sendiri pada Tabel 6 dapat dilihat bahwa

perusahaan belum mampu membayar hutang-hutangnya dengan modal sendiri karena

belum memperbesar modal yang dimiliki sementara hutang perusahaan sel11akin besar.

Sel11akin besarnya hutang perusahaan karena perusahaan terus mengadakan perluasan

usaha terutama pada divisi penggel11ukan dengan pel11belian sapi bakalan impor yang

sel11akin banyak.

Rasio Rentabilitas

Rentabilitas adalah kel11ampuan perusahaan untuk menghasilkan laba selama

periode tertentu (Munawir, 1993). Selanjutnya dikatakan bahwa rentabilitas suatu

pcwsahaan diukur dengall kesuksesan perusaha&1l dan kemalllpuall perusahaan

l11enggunakan aktivanya secara produktif, dengan del11ikian rentabilitas perusahaan dapat

diketahui dengan l11embandingkan laba yang diperoleh dengan jumlah aktiva at au modal

perusahaan. Rentabilitas sering digunakan untuk mengukur efisiensi penggunaan modal

dalam suatu perusahaan, oleh karena itu keuntungan yang 「セウ。イ@ tidak l11enjamin atau

bukan ukuran bahwa perusahaan tersebut rendabel. Bagi manajemen, rentabilitas yang

tinggi lebih penting daripada keuntungan yang besar (Munawir, 1993).

Hasil penelitian rasio rentabilitas yang dilakukan oleh Deborah 0995) pada PT

pada tahun 1991 dan 1992 rasio rentabilitas perusahaan bemilai negatif, yang berarti

bahwa setiap rupiah penjualan tidak menghasilkan keuntungan, atau modal yang

diinvestasikan dalam keseluruhan aktiva temyata belum mampu menghasilkan

keuntungan. Pada kedua tahun tersebut perusahaan mengalami kerugian karena

rendahnya volume penjualan dibandingkan dengan ongkos-ongkos yang dikeluarkan.

Untuk lebih jelasnya, dapat dilihat pada Tabel 7.

Tabel 7. Nilai Rasio Rentabilitas PT. Lembu Jantan Perkasa Tal1Un 1991 dan 1992

Rasio

Margin Laba (%)

ROI(%)

Sumber: Deborah (1995). Keterangan : ( ) = turun

Tahun 1991 (7,15) (10,87)

METODE PENELITIAN

Waktu dan Lokasi Penelitian

Penelitian ini merupakan studi kasus untuk mengetahui keadaan keuangan

perusahaan di KUD Makmur yang berlokasi di Desa Selabintana, Kabupaten Sukabumi.

Propinsi Jawa Barat. Penelitian berlangsung selama dua bulan, yang dimulai pada bulan

November sampai bulan Desember tahun 1999.

Metode Pengumpu!an Data

Data yang dikumpulkan terdiri dari data primer dan data sekunder. Sebagian besar

data yang dikumpulkan merupakan data sekunder berupa laporan keuangan, laporan

neraca, laporan rugi laba serta data lainnya yang berkaitan.

Data yang diteliti meliputi laporan keuangan selama tiga tahun yaitu dari tahlll1

1996 sampai dengan tahun 1998. Data yang berhubungan dengan laporan keuangan KUD

Makmur diperoleh dari buku rapat anggarall tahunan (RAT). Data-c1ata lain sebagai data

penunjang diperoleh dari berbagai sumber.

Untuk data primer diperoleh dari wawancara langsung dengan pihak manajemen

koperasi. Informasi secara langsung melalui wawancara dilakukan terutama dengan staf

bagian keuangan atau pembiayaan, karena tidak semua informasi mengenai koperasi

Pengolahan Data

Data primer dan sekunder yang diperoleh selama penelitian dianalisis dei1gan

menggunakan rumus-rumus yang berkaitan dengan analisis keuangan dan titik pulang

pokok. Selanjutnya hasil dari analisa yang dilakukan dibuat penjelasan dan kesimpulan

tertentu tentang keadaan dan posisi keuangan KUD Makmur.

Rumusan-rumusan yang digunakan dalam analisis rasio dan titik pulang pokok

dibatasi pada rumus-rumus menurut Munawir (1993) dan Riyanto (1983).

Analisis Rasio

I. Analisis Likuiditas

Rasio Lancar

Rasio Cepat

Rasio K&s

=

2. Rasio Solvabilitas

Aktiva Lancar

x 100% Hutang Lancar

Aktiva lancar - Persediaan

Hutang Lancar Kas + Effek

Hutang Lancar

x 100%

Total Hutang Rasio Total Hutang dengan

Total Aktiva Total Aktiva

Total Hutang Rasio Total Hutang dengan =

-Modal Sendiri Modal Sendiri

x 100%

x

100%3. Rasio Rentabilitas

Laba Bersih

Margin Laba x 100% Penj ualan Bersih

Laba Bersih

ROI (hasil dari investasi)

Analisis Titik Pulang Pokok

Titik Pulang Pokok (dalam rupiah)

x 100% Total Aktiva

Biaya Tetap

Biaya Variabel 1

BATASAN ISTILAH

Dalam penelitian ini, digunakan beberapa istilah. Agar diperoleh kesamaan

pengeltian terhadap istilah-istilah yang digunakan maka perlu adanya batasan. Adaplln

batasan-batasan yang digunakan adalah sebagai berikut :

I. Koperasi adalah bentuk usaha bersama khususnya dalam bidang ekonomi, yang

beranggotakan orang atau badan hukum yang bekelja sama secm·a sllkarela alas

dasar persamaan hak dan kewajiban untuk mencapai tlljuan bersama dan

memenuhi kebutuhan bersama.

2. Aktiva lancar adalah halta atau kekayaan koperasi yang dalam jangka waktu

singkat «I tahun) dapat dicairkan menjadi uang エuャセ。ゥN@

3. aォエゥカセ@ tetap adalah halta atau kekayaan koperasi yang tidak habis dipakai dalam

satu peri ode kegiatan atau yang berangsur-angsur habis dalam proses prodllksi.

4. Hlltang lancar adalah kewajiban kellangan koperasi yang harns dilllnasi dalam

jangka waktll ィャセ。ョァ@ ddri ウ。エセャ@ ,ahlll1 dengan menggllnakml ォ・ォ。ケ。セQi@ aLtll hlltang:

lancar yang dimiliki koperasi.

5. Hut3ng jangka panjang adalah kewajiban kellangan yang jangka waktll

pembayarannya antara 2-10 tahun.

6. Modal adalah keselurnhan investasi dalam koperasi untuk waktu tidak teltentll

lamanya, dan mernpakan selisih antara aktiva dan kewajiban yang ada. Modal

dibagi menjadi modal sendiri dan modal pinjaman

7. Laba adalah akurnulasi hasil usaha periodik setelah memperhitungkan pembagian

deviden dan koreksi rngi-laba periode tahun lalu atau laba adalah jumlah hasil

8. Likuiditas adalah kemampuan suatu perusahaan untuk memenuhi kewajiban

finansialnya yang segera hams dipenuhi.

9. Solvabilitas adalah kemampuan suatu perusahaan untuk membayar semlla

hutangnya baikjangka pendek maupunjangka panjang.

10. Rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama

peri ode teltentu.

II. Titik pulang pokok adalah volume penjualan dimana penenmaan tepat sama

besamya dengan biaya totalnya. sehingga perusahaan tidak mendapatkan

. keuntungan ataupun kerugian

12. Kas adalah alat pembayaran yang siap dan bebas digunakan untuk membiayai

kegiatan umum perusahaan.

13. Persediaan terdiri dari barang atau komoditi dengan tujuan untuk dijuaL

14. Biaya operasional adalah semua biaya yang dikeluarkan koperasi sehubungan

dengan proses operasional atau proses produksi kope,asi.

15. Titik pulang pokok adalah volume penjualan dimana penghasilan tepat sama

besarnya dengan biaya totalnya, sehingga koperasi tidak mendapatkan keuntllngan

l11aupun l11enderita kerugian.

16. Biaya administrasi adalah biaya yang dipergunakan koperasi secara UI11UIll lIntuk

kegiatan adl11inistrasi organisasi koperasi seperti pengeluaran untuk gaji pengurus,

pengawas, dewan penasehat dan l11anajer serta keperiuan lainnya yang tidak

berhubungan secara langsung terhadap proses produksi.

17. SHU adalah saldo keul1tungan atau kerugian dari hasil usaha selama peri ode

HASIL DAN PEMBAHASAN

Keadaan Umum Daerah Penelitian

Lokasi KUD Makmur berada di Jalan Selabintana Wetan km 7, Desa Sudajaya

Girang, Kabupaten Dati II Sukabumi, Jawa Bara!. Luas areallokasi perkantoran SNRPPュセN@

jarak antara KUD dengan jalan utama 500 m, jarak dengan kota kabupaten sekitar 10 km.

Wilayah kerja koperasi ini berada pada ketinggian 2.958 m di atas permukaan laut dan

memiliki eurah hujan meneapai 2.806 mm/tahun dengan hari hujan 114 hari/tahun serta

sllhu wilayah (udara) berkisar antara 18,0-25,0

°c

dengan kelembaban antara 85-89%.Wilayah KUD Makmur melipllti sebelas desa yang berada pada areal seillas 5582

Ha. Desa-desa tersebut adalah Desa Sudajaya Girang, Wanasari. Cisarua, Karang

Tengah, Suka Karya, Suka Resmi, Karawang, Parung Seah, Sukajaya, Subang Jaya, dan

Dayeuh Luhur. Sebagian besar (ktll'ang lebih 80%) melUpakan lahan kering yang

dijadikan hutan rakyat, hutan negara, dan tegalan. Dari sebelas desa yang meliputi

wilayah kelja KLJD Makillur,lerdapat 4 dcsa yang ャiQ」イオー\[ォ。ャセ@ desa petcrnakan 3api ;::e:'ah

yaitu Desa Karawang, Sudajaya Girang, Cisarua, dan Warnasari.

Koperasi Unit Desa Makmur

Sejarah dan Perkembangan KUD Makmur

Koperasi Unit Desa Makmur yang berlokasi di Kabupaten Sukabumi dibentuk atas

kuasa rapat pembentukan pada tanggal 28 Pebruari 1973 yang ditandatangani oleh lima

wakil anggota dan telab terdaftar dalam daftar umum Kantor Wilayah Depaltemen

hukum dengan nomor 58 13AIBHlKWKlI 0/6. Awalnya, KUD ini mengelola beberapa

unit usaha yang meliputi usaha pengadaan pangan (beras-padi), pengadaan sarana

produksi pertanian (saprotan) dan simpan pinjam. Keberadaan KUD MakmUf dengan

unit usaha ini mengalami kemerosotan sejak tahun 1976 dan tahun 1979 kegiatan usaha

ini terhenti.

Bersamaan dengan kemerosotan usaha, ibu-ibu PKK Kerawang membentuk arisan

pada tahun 1979. lumlah anggota cukup memadai untuk mendirikan suatu orgaI1lsasi

koperasi dengan jumlah anggota kurang lebih sebanyak 40 orang, maka gagasan tersebut

diajukan ke Kantor Departemen Koperasi setempat. Pengajuan tersebut ditolak karena di

Desa Sudajaya Girang telah berdiri suatu koperasi yaitu Koperasi Unit Desa Makmur

yang pada saat itlll1lemang belum beljalan sebagaimana fungsinya. Akl1irnya arisan

ibu-ibu tersebut bergalmng dengan KUD Makmur.

Dengan adanya penggabungan terse but, dibentuklah manaJemeE Jan susunan

pengurus yang baru. Selain dibentuk pen gurus dan manajemen yang baru, KUD Makmur

juga membentuk kelompok pelayanan koperasi yang terdiri dari empat kelompok.

Dengan dibentuknya kelompok pelayanan tersebut diharapkan anggota akan merasakan

manfaat menjadi anggota koperasi, karen a kelompok pelayanan koperasi tersebut, KUD

Makmur berusaha mempennudah pelayanan kepada anggotanya.

Sejalan dengan usaba yang semakin berkembang, KUD Makmur mulai berbenah

diri untuk mengejar segala ketinggalannya, sehingga pada tahun 1993 sampai sekarang

memperoleh sertifikat klasifikasi dari kantor Departemen Koperasi dan PKM Kabupaten

Sukabumi dengan No: 161KEPIKDKl106/1993, tanggal 8 Januari 1993 dengan nilai

Organisasi KUD Makmur

Dalam organisasi atau badan usaha perlu adanya pembagian tugas, wewenang dan

tanggungjawab yangjeJas, karena ini menyangkut hubungan kekuasaan dalam melakukan

suatu pekeljaan antara jabatan yang diserahi tugas-tugas dan wewenang khusus agar dapat

dicapai tujuan yang telah ditetapkan. Menurut Undang-Undang no 25 tahun 1992 tentang

pokok-pokok perkoperasian terdapat tiga perangkat organisasi yaitu rapat anggota.

pen gurus dan pengawas.

KUD MakmUl" memiliki struktur organisasi yang ditetapkan oleh Rapat Anggota

Tahunan (RAT) yang merupakan kekuasaan teltinggi di KUD Makmur. Dalam RAT ini

pula ditetapkan Anggaran Pendapatan dan Belanja Koperasi, Susunan Pen gurus dan

Badan Pengawas Koperasi yang dalam hal ini dilakukan oleh Koperasi Jasa Audit (KJA).

Pel11beiltukan suatu kepengurusan dilakukan oleh anggota dan susunatmya terdiri dari

ketua, sekretaris, dan bendahara untuk memperlancar kegiatan operasional KUD MakmUL

Pel11ilihan penguflls dilakukan setiap lima tahun sekali dan dalam menjalankan tugasnya

diawasi oleh KJA yang berada di bawah Departemen Koperasi DATI II Sukabumi.

Struktur organisasi KUD Makmur tersaji dalam Lampiran 2.

Pengurus koperasi juga l11engangkat seorang l11anajer yang dianggap mampu

mengelola unit usaha. Dalal11 l11elaksanakan tugasnya, l11anajer ini dibantu oleh kepala

bagian keuangan, sementara kepala bagian keuangan meliputi tiga sub bagian yaitu sub

bagian kas, sub bagian akuntansi dan sub bagian umum. Selain itu, manajer juga

membawahi unit-unit usaha dan setiap unit usaha dipimpin oleh seorang kepala unit

usaha. Bidang usaha yang ada pada KUD Makmur ini yaitu meliputi unit usaha sapi

usaha listrik. Tetapi untuk tahun 1997 dan 1998 unit usaha waserda dan simpan pinjam

mengalami kerugian dan cenderung tidak beroperasi lagi.

Karyawan pada KUD Makmur merupakan karyawan tetap yang jumlahnya

sebanyak 22 orang pada tahun 1996. Tahun 1997 jurnlah karyawan berkurang menjadi 20

orang dan tahun 1998 jurnlah karyawan mengalami penurunan menjadi 17 orang. Dari

data yang diperoleh jumlah penglllus KUD Makmur tahun 1998 jumlah pengulUs KUD

Makmur ada sebanyak tiga orang yaitu, ketua, sekretaris, bendahara. Badan pembina dan

pelindung (BPP) pada tahun 1995 terdiri dari tiga orang dan untuk badan pengawas (BP)

ada sebanyak tiga orang.

Keadaan Umum kegiatan Unit Usaha KUD Makmur

Unit Usaha Makanan Ternak

Keberadaan unit usaha makanan temak pada KUD Makmur untuk memenuhi

kebutuhan petemak sebagai penyalur pakan temak. Pada tahun 1996 pakan ternak yang

disalurkan mencapai 250.000 kg dengan harga Rp 260,00/kg di tingkat peternak.

Sementara itu untuk tahun 1997 pakan yang berhasil didistribusikan kepada peternak

mencapai 432.000 kg dengan harga Rp270,00/kg.

Unit Usaha Waserda

Kegiatan usaha waserda pada KUD Makmur berupa pengadaan barang-barang

kebutuhan rumah tangga berupa jenis kcbutuhan pokok yang dapat dirasakan manfaatnya

oleh para anggota dan masyarakat sekitar. Dengan penjualan barang kebutuhan yang

Unit Usaha Listrik

Unit usaha listrik pada KUD Makmur berperan memberikan kemudahan terhadap

kebutuhan listrik yaitu dengan melayani jasa listrik kerjasama dengan PLN. Dengan

pelayanan jasa listrik ini tiap pelanggan dikenakan biaya sebesar Rp 150,00. Jumlah

pelanggan pada tahun 1995, 1996 dan 1997 secara berturut-turut yaitu mencapai 4061.

4132 dan 4950 pelanggan. Terlihat peningkatan jumlah pelanggan pad a tahun 1'196

sebanyak 71 pelanggan dan pada tahun 1997 llleningkat sebanyak 818 pelanggan.

Unit Usaha Simpan Pinjam

Keberadaan unit usaha Sllllpan pl11Jam pada KUD Makmur memiliki makna

tersendiri, karena selain bertujuan untuk lllendapatkan keuntungan dari jasa pl11Jaman

ternyata dapat membantu para anggota khususnya dan masyarakat yang memblltllhkan

bantuan piajaman keuangan. Nalllun delllikian pelllberian pinjaman tersebllt masih dalam

jUllllah yang sangat terbatas yang diseslIaibn dengan kemampllan permodalan KUD.

Unit Usaha Sa pi Perah

US2ha peternakan sapi perah di KUD MaklllUf dimulai pada tahlln 1979, dimalla

pada saat itu, KUD Makmur mendapat bantuan permodalan dari pemerintah yaitll

program kredit sapi perah FH melalui BANPRES berupa 100 ckor sapi perah untllk

dikreditkan kepada anggota dengan nomor bantuan 5813/BH-DKll 0/111 0 diseltai dengan

modal kerja sebesar Rp 80.000.000,00. Tahun-tahun pertallla pemeliharaan sapi perah,

para peternak banyak mengalami kegagalan. Hal ini terjadi karena kurangnya

pengetahuan dan pengalaman peternak tentang pemeliharaan sapi perah. Selanjutnya

Departemen Koperasi Dati II Sukabumi. Unit usaha sapi perah merupakan unit usaha

yang memberikan kontribusi terbesar bagi KUD Makmur yang besarnya mencapai 80%

dari seluruh kontribusi unit usaha terhadap KUD. Sampai akhir tahun 1995, unit usaha

sapi perah mengalami perkembangan baik dari populasi ternak maupun peternaknya.

Total populasi sapi perah pada tahun 1996 sebanyak 735 ekor dengan 76 peternak yang

tersebar pada tiga desa yaitu Desa Sudajaya Girang, Karawang, dan Parungseah. Pada

tahun 1998, jumlah populasi ternak sapi perah mengalami penurunan menjadi 479 ekor

dan jumlah peternak sebanyak 64 orang. Untuk lebih jelasnya, perkembangan populasi

ternak sapi perah pada KUD Makmur dapat dilihat pada Tabel 8.

Tabel8. Populasi Sapi Perah Peternak Anggota KUD Makmur Tahun 1995-19n.

Tahun J umlah ternak Pertambahan ternak Persentase

(ekor} (ekor} (% )

1995 518

1996 735 217 41,89

1997 607 (128) (17,41)

199& 479 セ@ 128) (21,08)

J umlah rata-rata 584,75 (9,75) (0,85)

k・エ・イ。ョァセョ@ : ( ) セ@ turun

Berdasarkan Tabel 8 dapat diketahui bahwa pada tahun 1996 teIjadi kenaikan

populasi ternak sapi perah sebanyak 217 ekor atau sebcsar 41,89% sementara itu pada

tahun 1997 teIjadi penurunan populasi sebanyak 128 ekor atau 17,41 % begitujuga pada

tahun 1998 juga mengalami penurunan populasi. Hal ini terjadi karena tingginya biaya

pakan ternak sehingga banyak peternak yang menjual ternaknya, peternak tidak

menyediakan replacement stock, IB yang dilakukan sering mengalarni kegagalan,

sampal 1998 menunjukkan penurunan mta-mta sebesar. 9,75 ekor dan trend

perkembangannya mengalami penurunan mta-mta sebesar 0,85 % per tahun.

Gambamn mengenai perkembangan populasi sapi pemh laktasi di KUD Makmur

dapat dilihat pada Tabel 9.

Tabel9. Populasi Sapi Induk, Jantan, Dam dan Pedet Peternak Anggota KUD Makmur Tahun Tahun 1996-1998

Tahun Sapi Induk (ekor) Jumlah Jantan Dara Pedet J umlah total

Laktasi Kering (ekor) (ekor) (ekor) (ekor) (ekor)

1996 287 51 338 117 155 125 735

1997 257 32 289 28 80 210 607

1998 128 163 291 16 62 110 セWY@

Sumber : KUD Makmur, 1999

Penurunan sapi laktasi yang paling besar terjadi pada tahun 1998. Salah satu

faktor penyebab penurunan tersebut adalah karena banyak peternak yang mengurangi

us"hanya akibat kesuiitan dalam hal biaya produksi a!(ibat harga jJakan yang melambung

tinggi juga karena peternak tidak melakukan penggantian terhadap sapi perah yang sudah

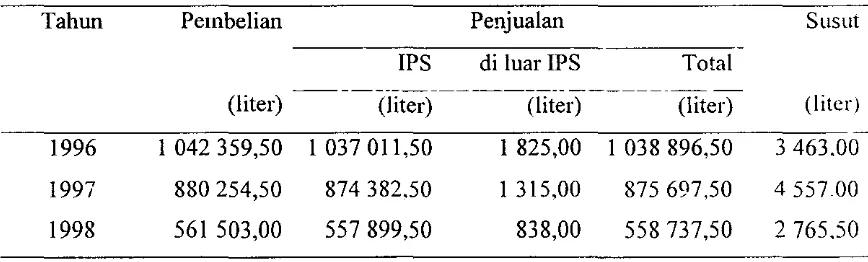

Produksi dan Pemasaran Susu

Produksi susu KUD Makmur selama tahun 1997 mencapai jumlah 875.697.50

liter, dan dari produksi susu tersebut dijual dalam bentuk segar ke IPS yaitu PT Indomilk

sebesar 99,82%, 99,84% dan 99,85% dari total produksi untuk tahun 1996 sampai tahun

1998 berturut-turut dan di luar IPS yaitu sebesar 0,17%, 0,15% dan 0,14%. Penjualan

susu di luar IPS adalah penjualan ke konsumen langsung yaitu dengan cara konsul1len

datang sendiri ke KUD Makmur. Penjua1an ke konsumen langsung ini tidak begitu besar

hanya 0,15% dari total produksi untuk tahun 1997. Susu yang susut yaitu susu yang

tumpah, basi, dan pecah pada tahun 1996, 1997 dan 1998 secara berturut-turut yaitu

sebesar 3.463,00 liter, 4.557,00 liter dan 2.765,50 liter. Untuk lebih jelasnya dapat

dilihat pada Tabel 10.

Tabel 10. Penjualan dan Pembelian Susu Tahun 1996-1998 di KUD Makmur

Tahun Pell1belian Penjualan SUSllt

IPS di luar IPS Total

-(liter) (liter) (liter) (liter) (liter)

1996 1 042359,50 I 037011,50 1 825,00 1 038896,50 3463.00

1997 880254,50 874382,50 1 315,00 875697,50 455700

1998 561 503,00 557899,50 838,00 558737,50 2765,50

Sumber: KUD Makmur, 1999.

Dalam operasionalnya, KUD Makmur merupakan penampung dan pemasar susu,

baik ke IPS maupun ke konsumen langsung sebelum dipasarkan terlebih dahulu KUD

melakukan uji kualitas terhadap susu yang disetor oleh petemak, yaitu uji alkohol dan uji

[image:44.580.69.503.380.511.2]yang dimasukkan ke dalam susu oleh peternak. Penyetoran susu ke KUD dilakukan dlla

kali sehari yaitu pada pagi harijam 06.00 WIB dan siang harijam 13.00 Will.

Susu yang terkumpul di KUD dikirim ke UPS Sukabumi. Pihak UPS akan

melakukan pengujian kembali yaitu meliputi uji fisik, uji alkohol, uji berat jenis dan uji

kadar lemak susu, apabila telah melewati pengujian, susu ditimbang dan selanjutnya

dimasukkan ke dalam unit pendingin (cooling unit) selama 11-12 jam pada sllhll 0.2

Dc.

Setelah didinginkan susu dikirim ke Industri Pengolahan Susu (IPS), yaitu PT. Indomilk.

Sistem pembayaran susu dari hasil penjualan ke IPS dilakukan setiap tanggal 8

setiap bulannya baik dari IPS ke KUD atau dari KUD ke peternak. Harga SliSU dari IPS

belturut-turut dari tahun 1996, 1997, 1998 adalah Rp 602,54, Rp 732,09,00, dan Rp

750,12 setiap kilogramnya. Kualitas SliSU rata-rata pada tahun 1997 yaitu fat 3,3% dan

Solid Non Fat (SNF) 7,5% atau Total Solid (TS) 10,8 %. Akan tetapi setelah dilakllkan

pemotongan kewajiban dari KUD dan untuk biaya processing maka besarnya uang yang

diterima peternak untuk setiap liternya adalah Rp 515,97, Rp 507,12 dan Rp 629,22 lIntlik

tahun 1996, 1997, dan 1998 belturut-turllt. Harga jual ke konsumen langsung sebesar Rp

900,00 setiap liter pada tahun 1998.

Produksi susu segar KUD Makmur untuk tiga tahun berturut-tllrut yaitll tahun

1996, 1997, dan 1998 terlihat semakin menurun, untuk masing-masing tahun yaitll

sebesar 1 038 896,50 liter, 875 697,50 liter dan 558 737,50 liter. Produksi SUSLI yang

menurun untuk setiap tahunnya mulai tahun 1996 sampai tahun 1998 disebabkan populasi

ternak sapi perah laktasi yang menurun setiap tahunnya dari tahun 1996 sampai tal1lm

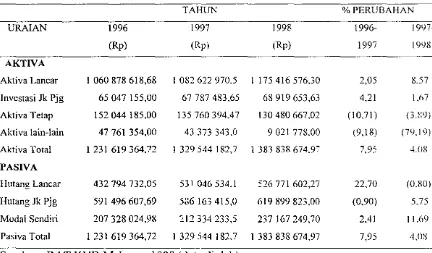

Laporan Keuangan

Setiap perusahaan l11el11iliki gal11baran perkel11bangan yang dialami oleh

perusahaan terse but berdasarkan laporan keuangan yang diperolehnya. Perkel11bangan

perusahaan dilihat dari perubahan pada setiap pos laporan keuangan yang dil11ilikinya dan

dibandingkan dari waktu ke waktu. Penyajian laporan keuangan oleh suatu perusahaan

ditujukan untuk mel11berikan inforl11asi l11engenai keuangan perusahaan pada suaw

peri ode untuk kepentingan ャQQ。ョセ・ャQQ・ョL@ pel11ilik perusahaan, pemerintah, dan pihak lain

yang berkepentingan (Djahidin, 1985). Dari laporan keuangan kita dapat mengetahui

kondisi keuangan s\l&tu perusahaan, efisiensi penggunaan modal dan kemampuan

manajemen dalam mengelola perusahaan (Kadarsan, 1992).

KUD Makl11Uf telah l11elakukan perhitungan terhadap laporan keuangannya. baik

l11engenai neraca l11aupun laporan rugi laba dan dari data tersebut dapat diketahui tinggi

rendahnya penerimaan, pengeluaran dan laba dari usaha peternakan di KUD MakmuL

Pada neraca peru3a:laan digal11ba;'k"n jumlah aktiva, hutallg, dan modal yang dimiliki

perusahaan dan pada laporan rugi laba menunjukkan hasil-hasil yang telah dicapai oleh

perusahaan selta biaya yang terjadi selal11a satu tahun.

Laporan Neraea

LaporaI< neraca adalah laporan yang sistel11atis tentang aktiva, hutang atau modal

dari suatu perusahaan pada suatu saat teltentu (Munawir, 1990). Tujuan neraea adalah

untuk menunjukkan posisi keuangan pada suatu pernsahaan pada suatu tanggal teltentu.

KUD Makmur belturut-turut yaitu 1996-1997 dan 1997-1998 mengalami peningkatan

sebesar 2,05% dan 8,57%,

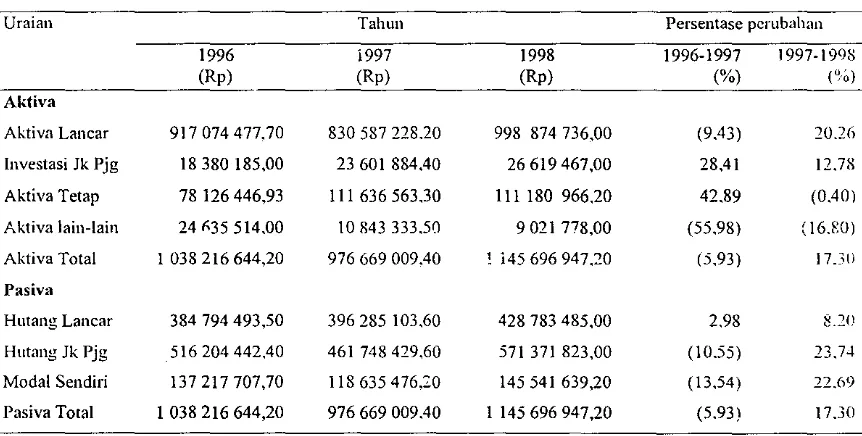

Tabelll. Laporan Neraea KUD Makmur Tahun 1996-1998

TAHUN % PERUI3AHAN

URAIAN 1996 1997 1998 1996- 1997·

(Rp) (Rp) (Rp) 1997 19l}S

AKTIVA

Aktiva Lancar I 060878618,68 I 082622 970,5 1 175416576.30 2,05 8.57

Investasi Jk Pjg 65047 155,00 67 787 483,65 68919653,63 4,21 1.67

Aktiva Tetap 152044185,00 135760394.47 130 480 667.02 (10.71) HSNセZYI@

Aktiva lain-lain 47761 354,00 43373343.0 9021 778.00 (9,18) (79.19)

Aktiva Total 1231619364,72 1329544182.7 1 383838674.97 7,95 4.0X

PASIVA

H utang Lancar 432794732,05 531 046534,1 526771 602.27 22,70 (O.XO)

Hutang Jk Pjg 591 496607,69 536163415,0 619899823,00 (0,90) 5,75

Modal Sendiri 207 328 024,98 212334233,5 237 167249,70 2,41 11,(,9

Pasiva Total 1231619364,72 1 329544 182,7 1 383838674.97 7,95 4,08

Sumber: RAT KUD Makmur, 1999 (data diolah) Keterangan : ( ) = menurun

Pada Tabc1 11 ter:ihat ba!lwa tiktiva lal:cur セャャエ。ォ@ tigr. ta!lUtl 「NZZ[ゥエ[イャャャセキイセャャ@

mengalami peningkatan setiap tahunnya. Peningkatan aktiva lanear teljadi pada pos

piutang usaha anggota yang memiliki nilai terbesar dalam aktiva lanear. Sementara untuk

pos bank, persediaan, pendapatan yang masih harus diterima mengalami penurunan setiap

tahullliya. Untuk pos kas pada tahun 1997 mengalami penurunan karena pad a 1997

berkurang pemasukan dari lll1it penyalur pupuk dan lll1it waserda. Untuk biaya yang

dibayar di muka penurunan teljadi pada 1998, walaupun penurunallliya tidak begitu besar,

hal ini dikarenakan pada tahun 1998 berkurangnya pemasukan dari biaya yang dibayar di

[image:47.584.74.506.128.381.2]Investasi jangka panjang selama tiga tahun berturut-turut mengalami peningkatan.

hal ini teljadi karena pemasukan dari simpanan pada usaha koperasi mengalami

peningkatan. Sementara itu pada pos simpanan badan usaha bukan koperasi (non

koperasi) teljadi penurunan. Aktiva tetap pad a KUD Makmur mengalami peningkatan

pada tahun 1997, hal ini terjadi karena pada tahun 1997 nilai aktiva yang tel1anam pada

pos bangunan, kendaraan dan mesin-mesin serta nilai akumulasi penyusutan menurun

pada tahun 1997. Sementara itu pad a tahun 1998 aktiva tetap mengalami penurunan

karena akumulasi penyusutan yang meningkat.

Pos aktiva lain-lain mengalami penurunan selama tiga tahun 「・iQオイオエMエオイセャエN@ hal ini

disebabkan piutang macet menurun akibat kredit sapi perah peternak yang bermasalah.

dan peternak tidak mampu melunasi hutang atau kredit yang telah diterima. Hutang

lancar memiliki bagian yang cukup besar pada pas iva, hal ini dapat teljadi karcna

besarnya hutang pada bank untuk unit selain sapi perah sepel1i unit makanan ternak.

KUT, dan unit simpan pinjam. Sementara itu ;llItang jangka panjang bagi KUU Makmur

memiliki jumlah yang sangat besar yang disebabkan oleh hutang pada bank akibat kredit

sapi perah yang belum lunas juga hutang jangka panjang pada lembaga telientu seperti

hutang pada PT ITeI, hutang bangunan terhadap OKS I, hutang pada Depa.temen

Koperasi. Untuk pos modal sendiri selama tiga tahun beliurut-turut mengalami

peningkatan sebesar 2,41 % pada tahun 1997 dan sebesar 11 ,69% pada tahun 1998. Hal

ini dapat terjadi karena peningkatan junl1ah cadangan, simpanan pokok dan simpanan

wajib.

Persentase pada setiap komponen laporan neraca memperlihatkan persentase

komponen akan dapat mengetahui keadaan aktiva dari usaha KUD tersebut. Analisis per

komponen laporan neraca terhadap total aktiva dan total pasiva dapat dilihat pada Tabel

12 di bawah.

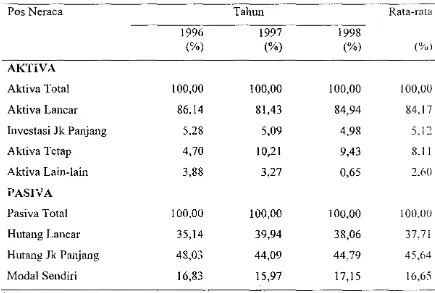

Tabel12. Analisis Persentase per Komponen Neraca KUD Makmur Tahun 1996-1998 Terhadap Total Aktiva dan Pas iva

Pos Neraca Tahun

1996 1997 1998

(%)

(%)

(%)

AKTiVA

Aktiva Total 100,00 100,00 100,00

A kti va Lancar 86,14 81,43 84,94

Investasi Jk Panjang 5.28 5,09 4,98

Aktiva Tetap 4,70 10,21 9,43

Aktiva Lain-lain 3,88 3,27 0,65

PASIVA

Pasiva Total 100,00 100,00 100,00

Hutang Lancar 35,14 39,94 38,06

Hutang Jk Panjang 48,03 44,09 44,79

Modal Sendiri 16,83 15,97 17,15

Sumber : RAT KUD Makmur, 1999 (data diolah)

Rata-rata (%1 100,00 84.17 5.12 8.11 2.60 100.00 37.71 45,M 16,65

Pada tabel di atas dapat dilihat bahwa bagian terbesar terdapat pada aktiva lanear

yaitu sebesar 84,17% selama tahun 1996 sampai tahun 1998. Hal ini disebabkan piutang

usaha anggota yang tiap tahunnya beltambah. Sementara itu untuk aktiva lain-lain

memiliki persentase paling kecil dikarenakan aktiva yang dititipkan mengalami

[image:49.584.72.507.166.459.2]Rata-rata persentase hutang jangka panjang per tahun selama periode 1996-