viii

LEMBAR PENGESAHAN ... i

SURAT PERNYATAAN ... ii

ABSTRAK ... iii

ABSTRACT ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... viii

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 7

1.2.1 Identifikasi Masalah ... 7

1.2.2 Rumusan Masalah ... 8

1.3 Maksud dan Tujuan Penelitian ... 8

1.3.1 Maksud Penelitian ... 8

1.3.2 Tujuan Penelitian ... 8

1.4 Kegunaan Penelitian ... 9

1.4.1 Kegunaan Praktis ... 9

ix

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

HIPOTESIS ... 11

2.1 Kajian Pustaka ... 11

2.1.1 Kualitas Informasi Akuntansi Keuangan ... 11

2.1.1.1 Pengertian Informasi ... 11

2.1.1.2 Pengertian Informasi Akuntansi ... 12

2.1.1.3 Pengertian Kualitas Informasi Akuntansi Keuangan ... 12

2.1.1.4 Indikator Kualitas Informasi Akuntansi Keuangan... 13

2.1.2 Self Assessment System ... 15

2.1.2.1 Pengertian Self Assessment System ... 15

2.1.2.2 Indikator Self Assessment System ... 16

2.1.3 Kepatuhan Perpajakan ... 18

2.1.3.1 Pengertian Kepatuhan Perpajakan... 18

2.1.3.2 Indikator Kepatuhan Perpajakan ... 19

2.2 Kerangka Pemikiran ... 20

2.2.1 Pengaruh Kualitas Informasi Akuntansi Keuangan Terhadap Pelaksanaan Self Assessment System ... 20

2.2.2 Pengaruh Pelaksanaan Self Assessment System Terhadap Kepatuhan Perpajakan... ... 21

x

3.2.1 Desain Penelitian ... 26

3.3 Operasional Variabel ... 28

3.4 Sumber Data ... 32

3.5 Alat Ukur Penelitian ... 33

3.5.1 Uji Validitas ... 33

3.5.2 Uji Reliabilitas ... 34

3.5.3 Uji MSI (Data Ordinal ke Interval) ... 35

3.6 Populasi dan Penarikan Sampel ... 36

3.6.1 Populasi ... 36

3.6.2 Sampel ... 36

3.7 Metode Pengumpulan Data... 38

3.8 Metode Pengujian Data... 39

3.8.1 Metode Analisis ... 39

3.8.2 Pengujian Hipotesis ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 59

4.1 Hasil Penelitian ... 59

4.1.1 Gambaran Umum Unit Analisis ... 59

4.1.2 Gambaran Umum KPP Pratama Bandung Cicadas ... 60

4.1.2.1 Sejarah Singkat KPP Pratama Bandung Cicadas ... 60

xi

4.1.4 Pengujian Alat Pengumpul Data (Kuesioner) ... 76

4.1.4.1 Hasil Uji Validitas ... 76

4.1.4.2 Hasil Uji Reliabilitas ... 78

4.1.5 Hasil Analisis Deskriptif ... 79

4.1.5.1 Analisis Deskriptif Kualitas Informasi Akuntansi Keuangan ... 79

4.1.5.2 Analisis Deskriptif Self Assessment System ... 90

4.1.5.3 Analisis Deskriptif Kepatuhan Perpajakan ... 98

4.1.6 Hasil Analisis Verifikatif ... 106

4.1.6.1 Analisis Pengaruh Kualitas Informasi Akuntansi Keuangan Terhadap Self Assessment System dan Implikasinya Pada Kepatuhan Perpajakan ... 106

4.1.6.2 Pengujian Kecocokan Model Pengukuran (Outer Model) ... 108

4.1.6.3 Pengujian Kecocokan Model Struktural (InnerModel) ... 115

4.1.6.4 Pengujian Kecocokan Model Gabungan (Combination Model)... 117

4.1.7 Hasil Pengujian Hipotesis ... 117

4.2 Pembahasan ... 122

xii

5.1 Kesimpulan ... 130

5.2 Saran ... 131

5.2.1 Saran Operasional ... 131

5.2.2 Saran Pengembangan Ilmu ... 132

DAFTAR PUSTAKA ... 133

LAMPIRAN ... 137

xiii

Tabel 1.1 Waktu Penelitian ... 10

Tabel 3.1 Desain Penelitian ... 28

Tabel 3.2 Operasionalisasi Variabel ... 30

Tabel 3.3 Standar Penilaian Reliabilitas... 34

Tabel 3.4 Kriteria Penilaian Response Rate ... 39

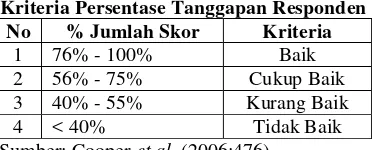

Tabel 3.5 Kriteria Kategori Kualitas Tanggapan Responden... 40

Tabel 3.6 Kriteria Presentase Tanggapan Responden ... 41

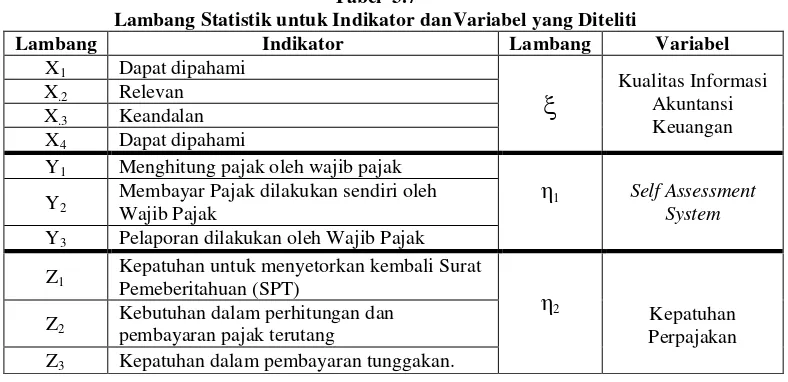

Tabel 3.7 Lambang Statistik untuk Indikator dan Variabel yang Diteliti... 48

Tabel 3.8 Keterangan Simbol ... 49

Tabel 3.9 Kriteria Penilaian Koefisien Korelasi ... 53

Tabel 3.10 Kriteria Penilaian Koefisien Determinasi ... 54

Tabel 3.11 Kriteria Nilai GoF ... 54

Tabel 3.12 Persamaan Struktural Hipotesis 1 ... 56

Tabel 3.13 Persamaan Struktural Hipotesis 2 ... 57

Tabel 4.1 Kriteria Penilaian Response Rate ... 73

Tabel 4.2 Pengembalian Kuesioner ... 74

Tabel 4.3 Karakteristik Responden ... 75

Tabel 4.4 Rekapitulasi hasil Uji Validitas ... 77

xiv

Dapat Dipahami... 81 Tabel 4.8 Rekapitulasi Skor Tanggapan Responden Pada Indikator

Relevan ... 83 Tabel 4.9 Rekapitulasi Skor Tanggapan Responden Pada Indikator

Keandalan ... 85 Tabel 4.10 Rekapitulasi Skor Tanggapan Responden Pada Indikator

Dapat Dibandingkan ... 88 Tabel 4.11 Presentase Skor Jawaban Responden Mengenai Self

Assessment System... 90 Tabel 4.12 Rekapitulasi Skor Tanggapan Responden Pada Indikator

Menghitung Pajak Oleh Wajib Pajak ... 92 Tabel 4.13 Rekapitulasi Skor Tanggapan Responden Pada Indikator

Membayar Pajak Dilakukan Oleh wajib Pajak ... 94 Tabel 4.14 Rekapitulasi Skor Tanggapan Responden Pada Indikator

Pelaporan Dilakukan Oleh Wajib Pajak ... 96 Tabel 4.15 Presentase Skor Jawaban Responden Mengenai Kepatuhan

Perpajakan ... 98 Tabel 4.16 Rekapitulasi Skor Tanggapan Responden Pada Indikator

xv

Tabel 4.18 Rekapitulasi Skor Tanggapan Responden Pada Indikator

Keptuhan Dalam Pembayaran Tunggakan ... 104

Tabel 4.19 Bobot Faktor Variabel Kualitas Informasi Akuntansi Keuangan ... 108

Tabel 4.20 Bobot Faktor Variabel Self Assessment System... 110

Tabel 4.21 Bobot Faktor Variabel Kepatuhan Perpajakan ... 111

Tabel 4.22 Nilai Convergent Validity... 113

Tabel 4.23 Perbandingan Nilai AVE dengan Korelasi Antar Variabel Laten ... 114

Tabel 4.24 Hasil Uji Kecocokan Model Struktural ... 115

Tabel 4.25 Nilai Goodness of Fit ... 117

Tabel 4.26 Persamaan Struktural Pengaruh Kualitas Informasi Akuntansi Keuangan terhadap Pelaksanaan Self Assessment System ... 118

Tabel 4.27 Hasil Pengujian Pengaruh Kualitas Informasi Akuntansi Keuangan terhadap Pelaksanaan Self Assessment System ... 119

Tabel 4.28 Persamaan Struktural Pengaruh Pelaksanaan Self Assessment System terhadap Kepatuhan Perpajakan ... 120

xvi

Gambar 2.1 Paradigma Penelitian ... 22

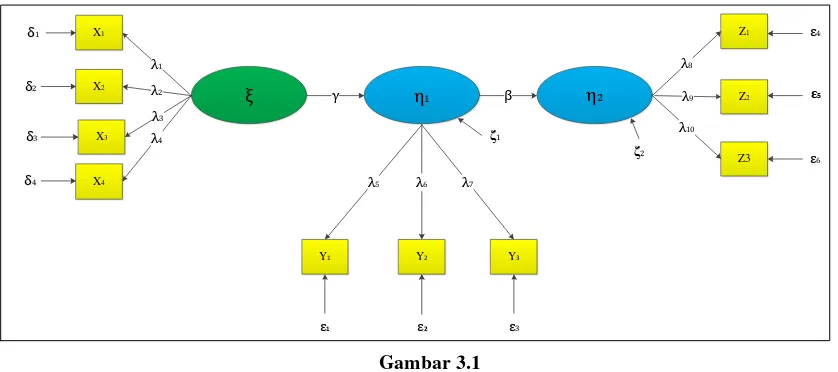

Gambar 3.1 Struktur Analisis Variabel Penelitian Secara Keseluruhan ... 47

Gambar 3.2 Struktur Analisis Pengaruh ξ terhadap η1 ... 55

Gambar 3.3 Struktur Analisis Pengaruh η1 terhadap η2 ... 57

Gambar 4.1 Grafik Karakteristik Responden ... 75

Gambar 4.2 Hasil Perhitungan Variabel Penelitian Secara Keseluruhan ... 107

Gambar 4.3 Digaram Jalur Pengujian Hipotesis 1 ... 118

xvii

Lampiran 1 Surat Permohonan Mengadakan Penelitian/Pengumpulan

Data... 137

Lampiran 2 Surat Pemberian Izin Penelitian/Permintaan Data ... 138

Lampiran 3 Berita Acara Bimbingan ... 139

Lampiran 4 Lembar Revisi Sidang Usulan Penelitian ... 141

Lampiran 5 Kuesioner Penelitian ... 142

Lampiran 6 Tabulasi Hasil Jawaban Responden ... 146

Lampiran 7 Hasil Uji Validitas dan Reliabilitas Kualitas Informasi Akuntansi Keuangan ... 149

Lampiran 8 Hasil Uji Validitas dan Reliabilitas Self Assessment System .. 150

Lampiran 9 Hasil Uji Validitas dan Reliabilitas Kepatuhan Perpajakan ... 151

Lampiran 10 Hasil Output SEM-PLS ... 152

THE INFLUENCE OF QUALITY OF FINANCIAL ACCOUNTING INFORMATION TO IMPLEMENTATION OF SELF ASSESSMENT

SYSTEM AND THE IMPLICATION TO TAX COMPLIANCE (Survey on Individual Taxpayers in Tax Office Pratama Bandung Cicadas)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi Jenjang Strata 1

Program Studi Akuntansi

Oleh: Devi Rismayati

21110123

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

133

Grasindo.

Agus Dermawan Wintarto Martowardojo. 2012. Pemerintah Genjot Pajak dari Ekstensifikasi. Diakses pada Minggu, 6 Oktober 2013 15:26 WIB dalam <http://economy.okezone.com/read/2012/08/17/20/679110/pemerintah-genjot-pajak-dari-ekstensifikasi> Jum'at, 17Agustus 2012 10:05 WIB

Ari Bramasto. 2012. Pengaruh Kepatuhan Wajib Pajak dan Kualitas Informasi Akuntansi Keuangan Terhadap Efektifitas Sistem Self Assessment. Vol. 10 No. 2, hlm. 179-190.

Ajat Jatnika. 2012. Kepatuhan Pajak Warga Bandung Hanya 42 Persen. Diakses pada 27 Maret 2014 15:54 WIB dalam

<http://jabar.tribunnews.com/2012/03/14/kepatuhan-pajak-warga-bandung-hanya-42-persen> Rabu, 14 Maret 2012 16:17 WIB

Banu Witono. 2008. Peranan Pengetahuan Pajak Pada Kepatuhan Wajib Pajak. Jurnal Akuntansi dan Keuangan. Volume 7 Nomor 2 September 2008, hlm.196-208

Barker, Chris., Pistrang, Nancy., & Elliot, Robert. 2002. Research Methods in Clinical Psychology 2nd Ed. John Wiley & Sons: LTD Chicester England. Cooper, W.W., Seiford, L.M., & Tone, K. 2006. Data Envelopment Analysis.

Boston, MA: Kluwer Academic Publishers.

Danut, Rada. Quality Of the Financial Accounting Information From the Perspective of the Corporate Governance. Economics Series. Vol 22 Issue 3/2012.

Dwikora Harjo. 2013. Perpajakan Indonesia. Jakarta: Mitra Wacana Media. Erwin Harinurdin. 2009. Perilaku Kepatuhan Wajib Pajak Badan. Jurnal Bisnis &

Birokrasi. Vol 16 No 2, Mei-Agustus 2009.

Ern Chen Loo et al. 2010. Findings On The Impact Of Self Assessment On the Compliance Behaviour Of Individual Taxpayers In Malaysia: A Case Study Approach. Journal Of Australian Taxation.

134

Harahap. 2004. Paradigma Baru Perpajakan Indonesia : Perspektif Ekonomi Hair, J.F., Anderson, R.E., Thatam, R.L., & Black, W.C. 1995. Multivariate Data

Analysis With Reading, 4th Edition. Englewood Cliffs, NJ: Prentice Hall. Hair, J.F. Jr., Anderson, R.E., Tatham, R.L., & Black, W.C. 1998. Multivariate

Data Analysis, (5th Edition). Upper Saddle River, NJ: Prentice Hall.

Hilton, et al. 2000. Ethical Descision Making on Various Manajerial Accounting issues. Manajerial Accounting.

Husein Umar, 2008. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta: Raja Grafindo Persada.

Ikatan Akuntan Indonesia. 2002. Standar Akuntansi Keuangan. Jakarta: Penerbit Salemba Empat

Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan. Jakarta: Penerbit Salemba Empat

Imam Ghozali. 2006. Structuran Equation Modeling Metode Alternatif dengan Partial Least Square. Badan Penerbit Universitas Diponegoro.

James, Simon & Clinton Alley. 2010. Tax Compliance, Self-Assessment and Tax Administration. Journal of Finance and Management in Public Service. Volume 2 Number 2.

John Hutagaol. 2007. Strategi Meningkatkan Kepatuhan Wajib Pajak. Jurnal Akuntabilitas, Vol. 6 No. 2, Maret 2007.

Kusrini dan Andri Koniyo. 2007. Tuntutan Praktis Membangun Sistem Informassi Akuntansi dengan Visual Basic Microsof & SQL Server. Yogyakarta: CV. Andi Offset.

Lilis Puspitawati dan Sri Dewi Anggadini. 2011. Sistem Informasi Akuntansi. Yogyakarta: Graha Ilmu.

135

dan efektivitas pembelajaran. Edisi 2. Jakarta:Salemba Empat

Muda Markus. 2005. Perpajakan Indonesia. Jakarta: PT Gramedia Pustaka Utama Muhammad Baharudin. Masih Banyak Wajib Pajak Abaikan SPT. Diakses pada

27 Maret 2014 15:31 WIB dalam

< http://www.republika.co.id/berita/regional/jawa-barat/12/03/13/m0tdmq-masih-banyak-wajib-pajak-abaikan-spt> Selasa 13 Maret 2012, 15:16 WIB

Ni Luh Supadmi. “Analisis Tingkat Pemahaman Wajib Pajak Orang Pribadi Pada

Pelaksanaan Self Assessment System Dalam Melaksanakan

Kewajiban Perpajakan”. ISSN 2303-1018, hlm. 1-25.

Nuramalia Hasanah, Indra Pahala dan Suisi Indriani. 2012. “Efektifitas Pelaksanaan Self Assessment System Dan Modernisasi Administrasi Pajak Terhadap Kualitas Pelayanan Pajak : Studi Kasus pada Kpp Kebon Jeruk 1”. Vol. 1 No. 1, Desember 2012, hlm. 773-785.

Nur Hidayat. 2013. Pemeriksaan Pajak Menghindari dan Menanggapi. Jakarta: PT. Elex Media Komputindo Kompas Gramedia

Nur Indrianto dan Banmbang Supomo. 2002. Metode Penelitian Bisnis. Bandung: Alfabeta

Shariffudin Husen. 2010. Pemeriksaan Sebagai Pengawasan Atas Pelaksanaan Sitem Self Assessment. Jurnal Ekonomi STEI, No. 3, Juli-September 2010 Safri Nurmantu. 2005. Pengantar Perpajakan. Jakarta: Granit

Safri Nurmantu. 2009. Dasar-dasar Perpajakan. Jakarta: Kelompok Yayasan Obor

Susanto. Azhar. 2009. Sistem Informasi Akuntansi Konsep dan Pengembangan Bebasis Komputer. Bandung: Linggajaya.

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia. Yogyakarta: Graha Ilmu

136

Suharsimi Arikunto. 2006. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

Tarjo dan Indra Kusumawati. 2006. “Analisis Perilaku Wajib Pajak Terhadap Pelaksanaan Self Assessment System: Suatu Studi di Bangkalan”. Vol. 10 No. 1, Juni 2006, hlm. 101-120.

Tatang M. Amirin. 2011. Populasi dan Sampel Penelitian 4: Ukuran Sampel Rumus Slovin. Diakses pada 24 April 2014 dalam <http:// tatangmanguny.wordpress.com>

Thomas Sumarsan. 2012. Perpajakan Indonesia. Jakarta: PT. Indeks

Uce Indahyanti. 2013. PPS-PLS. Diakses pada 4 April 2014 dalam <http://algol.mdl2.com/pluginfile.php/103/mod_resource/content/1/Pen gujian%20Model%20Riset.pdf>

Uma Sekaran. 2006. Metode Penelitian Untuk Bisnis. Jakarta: Salemba Empat.

Umi Narimawati, Anggadini, S.D. & Ismawati, L. 2010. Penilisan Karya Ilmiah: Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi: Genesis

Yang, Kaifeng & Miller, Gerald J. 2008. Handbook of Research Methods in Public Administration. Taylor & Francis Group: CRC Press U.S.

Yulianto. 2009. Pengaruh Implementasi Kebijakan Self Assessment Pada Kepatuhan Wajib Pajak Orang Pribadi di Propinsi Lampung. Jurnal Ilmu Administrasi Negara, Vol. 9, No. 1, Januari 2009: 1-11.

Y.Sri Pudyatmoko. 2009. Pengantar Hukum Pajak. Yogyakarta: CV. Andi Offset. Zarah Puspitaningtyas. 2012. Relevansi Nilai Informasi Akuntansi Dan

Manfaatnya Bagi Investor. Jurnal Ekonomi dan Keuangan. Vol. 16 No. 2. Wilkinson, Joseph. 2000. Sistem Informasi dan Akuntansi. Edisi 3. Jakarta:

v

Segala puji dan syukur penulis panjatkan kepada Allah SWT, yang telah memberikan taufik serta hidayah-Nya kepada penulis sehingga penulis dapat menyelesaikan Skripsi ini dengan baik. Skripsi ini penulis susun berdasarkan hasil penelitian yang dilakukan pada KPP Pratama Bandung Cicadas yang berjudul “Pengaruh Kualitas Informasi Akuntansi Keuangan Terhadap Pelaksanaan Self Assessment System

dan Implikasinya Pada Kepatuhan Perpajakan di KPP Pratama Bandung Cicadas”. Diajukan untuk memenuhi salah satu syarat kelulusan dalam menempuh program studi Strata 1 pada program studi Akuntansi Fakultas Ekonomi di Universitas Komputer Indonesia (UNIKOM).

Selama penyusunan Penelitian ini, penulis banyak mendapatkan bantuan dari berbagai pihak, baik berupa petunjuk, bimbingan, pengarahan, maupun bantuan moril dan materiil. Oleh karena itu, dalam kesempatan ini dengan segenap ketulusan hati penulis mengucapkan terima kasih yang sebesar-besarnya kepada Bapak/Ibu :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

vi

Akuntansi Universitas Komputer Indonesia.

5. Dr. Siti Kurnia Rahayu, SE.,M.Ak., Ak, CA, selaku dosen pembimbing Skripsi yang telah berkenan meluangkan waktu, tenaga dan pikiran dalam membimbing penulis selama proses penyelesaian skripsi ini. 6. Wati Aris Astuti, SE., M.Si. selaku Dosen Wali Akuntansi-3 yang telah

memberikan dukungan dan bimbingan kepada penulis selama kuliah. 7. Seluruh Staff dan Dosen Universitas Komputer Indonesia.

8. Seluruh Staff KPP Pratama Bandung Cicadas yang telah memberikan kesempatan dan pengarahan kepada penulis selama penelitian.

9. Orangtua tercinta dan adikku tersayang terima kasih atas doa, kasih sayang, dan dukungan yang selalu kalian berikan.

10.Seluruh teman-teman kelas Ak-3 terutama Merly, Demmi, Siti, Winda, Titin, Nurwulan dan Teh Rieke terima kasih atas dukungan dan canda tawa yang kalian berikan selama ini kalian sungguh luar biasa.

11.Pa Harrisa terimakasih atas saran dan dukungan kepada penulis.

vii Terimakasih.

Wassalamua’laikum Wr. Wb.

Bandung, Juli 2014

1 BAB I PENDAHULUAN

1.1 Latar Belakang

Kepatuhan perpajakan merupakan salah satu kunci keberhasilan pemerintah dalam menghimpun penerimaan pajak karena penerimaan pajak merukan sumber utama penenerimaan APBN (John Hutagaol, 2007:192). Kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya secara akurat dan jujur (Erwin Harinurdin, 2009:97). Kepatuhan juga merupakan perilaku yang taat hukum, yaitu jika wajib pajak telah mematuhi semua peraturan-peraturan hukum atau perundang-undangan maka dapat dikatakan patuh (Nurmantu, 2009:148).

hal itu berbanding terbalik karena pemerintah masih mengalami masalah dalam kepatuhan perpajakan (Nurmalia Hasanah dkk, 2012:774).

Pada sistem pemungutan pajak masalah kepatuhan perpajakan merupakan masalah yang sangat penting karena dapat menyebabkan penerimaan pajak berkurang, wajib pajak yang tidak patuh akan menimbulkan keinginan untuk melakukan tindakan negatif seperi penghindaran pajak, pengelakan, penyelundupan dan pelalaian pajak (Siti Kurnia Rahayu, 2010:140). Untuk dapat mendorong kepatuhan dari wajib pajak, maka harus ada kebijaksanaan perpajakan yang mengikat yaitu dengan adanya sanksi hukum yang bersifat memaksa (Shariffudin Husen, 2010:65).

Membayar pajak dan melaporkan SPT sudah menjadi sebuah keharusan bagi wajib pajak, namun tingkat kepatuhan wajib pajak warga Kota Bandung dalam membayar pajak dan melaporkan surat pemberitahuan pajak (SPT) masih tergolong rendah belum sesuai dengan yang ditargetkan, karena dari 385 ribu wajib pajak hanya 42 persen atau sekitar 160 ribu yang melaporkan SPT nya, serta masih banyak wajib pajak yang telah menyetorkan pajak terutangnya namun tidak tepat pada waktunya, hal tersebut dikarenakan kurangnya pemahaman dan kesadaran dari wajib pajak (Ajat Jatnika, 2012).

pengetahuan pajak yang memadai (Ern Chen Loo et al, 2010: 3). Selain itu kepatuhan itu akan timbul bila para petugas pajak menyadari pula akan pentingnya kegiatan sosialisasi mengenai sistem self assessment kepada wajib pajak (Yulianto, 2009:3).

Sejak diadakannya reformasi perpajakan tahun 1993, sistem pemungutan pajak di Indonesia berubah dari official assessment system menjadi self assessment system (Tarjo & Indra Kusumawati, 2006:101). Official assessment system merupakan sistem pemungutan yang memberikan wewenang kepada fiskus untuk menentukan besarnya pajak yang terutang oleh wajib pajak, sedangkan self assessment system merupakan suatu pemungutan pajak yang memberi wewenang dan tanggung jawab kepada wajib pajak untuk menentukan sendiri besarnya pajak terutangnya yang harus di bayarkan (Tarjo & Indra Kusumawati, 2006:101).

Terdapat keuntungan dan kelemahan dalam sistem ini, keuntungan self assessment system adalah wajib pajak diberi kepercayaan oleh pemerintah untuk menghitung, membayar, dan melaporkan sendiri pajak yang terutang sesuai dengan ketentuan perpajakan yang berlaku, sedangkan kelemahan self assessment system adalah pemerintah memberikan kepercayaan kepada wajib pajak untuk menghitung, meyetorkan dan melaporkan sendiri pajak terutangnya, namun dalam praktiknya sulit berjalan sesuai dengan yang diharapkan sehingga sering disalahgunakan (Tarjo&Indra Kusumawati, 2006:102). Untuk mengawasi sistem tersebut maka digunakanlah SPT yang merupakan sarana paling mutlak bagi wajib pajak untuk melaporkan dengan benar semua hal tentang wajib pajak, mulai dari identitas, kegiatan usaha sampai jumlah harta yang semuanya berkaitan dengan pajak (Ni Luh Supadmi, 2011:3). Wajib pajak harus melaporkan semua informasi yang relevan dalam SPT, menghitung dasar pengenaan pajak, menghitung jumlah pajak terutang dan menyetorkan jumlah pajak terutang (Nurmalia Hasanah dkk, 2012:777).

pajak yang tinggi, serta sistem ini akan efektif apabila wajib pajak memiliki kesadaran dan kejujuran dalam menjalankan/melaksanakan peraturan perundang-undangan perpajakan yang berlaku (Nurmalia Hasanah dkk, 2012:776 dan Sri Rustiyaningsih, 2011:49).

Dalam Self Assessment System wajib pajak dianggap sudah secara jujur dan patuh dalam menjalankan kewajiban perpajakannya, tetapi masih banyak wajib pajak yang membayarkan pajak terutangnya namum jumlah dan penghitungannya dalam SPT masih belum tepat, karena wajib pajak masih kesulitan dalam menghitung sendiri kewajiban perpajakannya, sehingga informasi yang dilaporkan dalam laporan pajaknya belum sesuai dengan yang seharusnya (Agus Dermawan Wintarto Martowardojo, 2012).

Informasi akuntansi merupakan hal yang tidak dapat dikesampingkan begitu saja dalam sistem perpajakan terutama yang menganut sistem Self Assessment, karena dalam self assessment system wajib pajak harus menghitung sendiri pajak terutangnya sehingga laporan keuangan (Informasi Akuntansi Keuangan) sangat membantu dalam perhitungan perpajakan (Gunadi, 2003:11). Tujuan utama dari laporan keuangan adalah untuk menyajikan informasi sebagai bahan menghitung besarnya penghasilan kena pajak (Gunadi, 2003:11). Selain itu dalam sistem self assessment laporan keuangan digunakan sebagai laporan pertanggungjawaban atas kepercayaan terhadap wajib pajak karena wajib pajak menghitung pajak terutangnya sendiri (Gunadi, 2003:12).

keperluan menghitung pajak pertutang, informasi akuntansi keuangan yang dihasilkan dari proses pembukuan juga sangat diperlukan untuk keperluan pemeriksaan terhadap kebenaran perhitungan jumlah pajak tersebut, karena pada saat pemeriksaan wajib pajak harus membuktikan kepada aparat pajak bahwa kegiatan pembayaran pajak sudah sesuai dengan aturan perpajakan, dan untuk mendokumentasikan kegiatan wajib pajak tersebut maka wajib pajak harus mengadakan pembukuan atau pencatatan (Tarjo & Indra Kususmawati, 2006:101 dan Ari Bramasto, 2012:180).

Wajib pajak yang melakukan pembukuan dalam pengisian SPT nya harus di lengkapi dengan laporan keuangan berupa neraca dan laporan laba rugi, serta keterangan-keterangan lain yang diperlukan untuk menghitung besarnya pajak terutang (Tarjo & Indra Kususmawati, 2006:105). Wajib pajak yang terlambat dan tidak menyampaikan SPT akan menimbulkan dampak negatif berupa tidak diperolehnya kualitas informasi akuntansi keuangan yang andal dalam mengambil keputusan (Ari Bramasto, 2012:180).

penggunaada, empat karakteristik kualitatif pokok yaitu dapat dipahami, relevan, keandalan, dan dapat diperbandingkan (Zarah Puspitaningtyas, 2012:172).

Fenomena yang terjadi pada Kualitas Informasi Akuntansi Keuangan yaitu selama ini wajib pajak sudah menjalankan kewajibannya dengan menghitung dan melaporkan informasi akuntansinya sesuai dengan sistem self assessment, tetapi setelah diperiksa masih ada wajib pajak yang keliru dalam membuat laporan keuangannya, hal tersebut berpengaruh terhadap perhitungan yang dilaporkan dalam SPT tidak sesuai dengan yang seharusnya dibayarkan (Aldy Renaldi, 2014). Selain itu ada juga wajib pajak yang sengaja meminimalkan pajak terutangnya dengan menurunkan nilai yang seharusnya menjadi wajib pajak, karena dalam laporan pajaknya hanya disebutkan kurang dari jumlah pendapatannya (Tjiptardjo, 2010).

Berdasarkan latar belakang yang telah diuraikan di atas, maka penulis tertarik untuk melakukan penelitian mengenai “Pengaruh Kualitas Informasi Akuntansi Keuangan Terhadap Pelaksanaan Self Assesssment System Dan Implikasinya Pada Kepatuhan Perpajakan Di KPP Pratama Bandung Cicadas”.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Sehubungan dengan latar belakang yang telah diuraikan diatas, maka penulis mengidentifikasi masalah dalam penelitian ini yaitu:

2. Belum sepenuhnya wajib pajak melaksanaan self assessment system dengan baik meskipun wajib pajak sudah dianggap patuh, walaupun kepatuhan tersebut belum sesuai dengan yang ditargetkan.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang dan identifikasi masalah tersebut, maka dapat dirumuskan masalahnya sebagai berikut:

1. Seberapa besar pengaruh Kualitas Informasi Akuntansi Keuangan terhadap Pelaksanaan Self Assessment System

2. Seberapa besar pengaruh Pelaksanaan Self Assessment System terhadap Kepatuhan Perpajakan.

1.3 Maksud Dan Tujuan 1.3.1 Maksud Penelitian

Maksud penelitian ini adalah mencari kebenaran dari kualitas informasi akuntansi keuangan berpengaruh terhadap pelaksanaan self assessment system dan implikasinya terhadap kepatuhan perpajakan dengan menggunakan data yang diperoleh dan pengujian empiris.

1.3.2 TujuanPenelitian

Tujuan penelitian ini sebagai berikut:

1. Untuk mengetahui besar pengaruh Kualitas Informasi Akuntansi Keuangan terhadap Pelaksanaan Self Assessment System

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Hasil penelitian ini dapat diharapkan dapat memecahkan masalah-masalah yang terjadi pada Kepatuhan Perpajakan yang terjadi pada wajib pajak maupun masalah pada Kualitas Informasi Akuntansi Keuangan dan Self Assessment System. Berdasarkan teori yang di bangun dan bukti empiris yang dihasilkan maka fenomena pada kepatuhan perpajakan dapat diperbaiki melalui adanya Self Assessment System dan kualitas informasi akuntansi keuangan yang sesuai dengan standar yang ada.

1.4.2 Kegunaan Akademis

Hasil penelitian ini sebagai pembuktian kembali dari konsep-konsep yang telah dikaji yaitu hasil-hasil penelitian sebelumnya dan teori-teori yang telah ada dan diharapkan dapat menunjukan bahwa kepatuhan perpajakan dipengaruhi oleh kualitas informasi akuntansi keuangan dan Self Assessment System yang tinggi, serta pengembangan ilmu terkait dengan perihal diatas.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

1.5.2 Waktu Penelitian

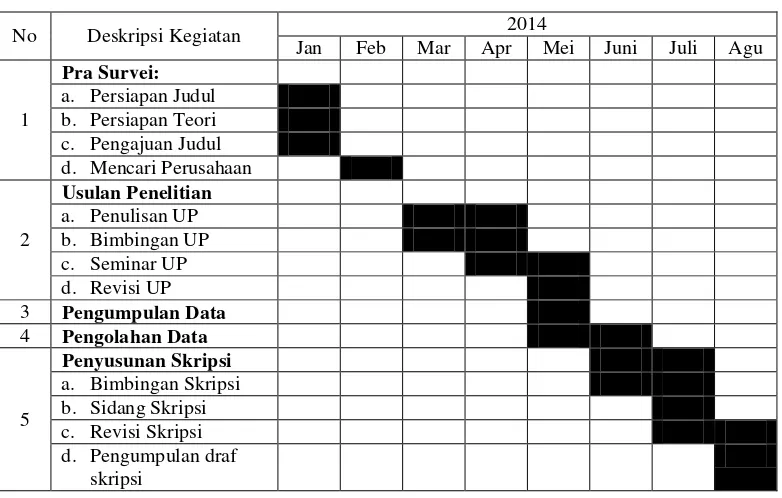

Adapun waktu pelaksanaan penelitian adalah dimulai pada Januari 2014. Hal ini diuraikan pada tabel berikut :

Tabel 1.1 Waktu Penelitian

No Deskripsi Kegiatan 2014

Jan Feb Mar Apr Mei Juni Juli Agu

1

Pra Survei: a. Persiapan Judul b. Persiapan Teori c. Pengajuan Judul d. Mencari Perusahaan

2

Usulan Penelitian a. Penulisan UP b. Bimbingan UP c. Seminar UP d. Revisi UP 3 Pengumpulan Data 4 Pengolahan Data

5

Penyusunan Skripsi a. Bimbingan Skripsi b. Sidang Skripsi c. Revisi Skripsi d. Pengumpulan draf

11 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Kualitas Informasi Akuntansi Keuangan 2.1.1.1 Pengertian Informasi

Pengertian Informasi menurut Kusrini dan Andri Koniyo (2007:7) adalah sebagai berikut:

“Informasi adalah data yang sudah diolah menjadi sebuah bentuk yang

berarti bagi pengguna, yang bermanfaat dalam pengambilan keputusan

saat ini atau mendukung sumber informasi”.

Menurut Lilis Puspitawati dan Sri Dewi Anggadini (2011:13) mendefinisikan informasi sebagai berikut:

“Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerima”.

Sedangkan Pengertian informasi menurut Susanto (2009:40) adalah:

“Informasi merupakan hasil dari pengolahan data, akan tetapi tidak semua hasil dari pengolahan tersebut bisa menjadi informasi, hasil pengolahan data yang tidak memberikan makna atau arti serta tidak bermanfaat bagi seseorang bukanlah merupakan informasi bagi orang tersebut”.

2.1.1.2 Pengertian Informasi Akuntansi

Menurut Zarah Puspitanigtyas (2012:165) pengertian informasi akuntansi adalah:

“Informasi akuntansi merupakan kandungan informasi yang dapat

diperoleh dari laporan keuangan melalui teknik analisis fundamental”. Pengertian Informasi Akuntansi menurut Lilis Puspitawati dan Sri Dewi Anggadini (2011:57) dapat didefinisikan garis besarnya sebagai berikut:

“Rangkaian aktivitas yang menggambarkan pemrosesan data-data dari

aktivitas bisnis pengolahan data keuangan perusahaan yang terintregasi

secara harmonis”.

Sedangkan menurut Wilkinson (2000:16) Pengertian Informasi Akuntansi yaitu :

“Suatu data yang menghasilkan informasi catatan prestasi (score keeping) perusahaan untuk digunakan oleh pihak-pihak luar perusahaan. Biasanya informasi ini disajikan dalam bentuk neraca, ikhtisar laba rugi, dan ihktisar arus kas. Semua ilhtisar keuangan yang disiapkan oleh informasi akuntansi keuangan didasarkan pada prinsi-prinsi akunting yang diterima secara umum (generally accepted accounting principles atau GAAP)”.

Berdasarkan pengertian-pengertian diatas maka dapat dikatakan bahwa Informasi Akuntansi adalah suatu informasi yang berasal dari aktivitas bisnis mengenai laporan keuangan.

2.1.1.3 Pengertian Kualitas Informasi Akuntansi Keuangan

Menurut IAI (2002:7) Pengertian Kualitas Informasi Akuntansi yaitu:

“Kualitas informasi akuntansi keuangan adalah informasi akuntansi keuangan

merujuk pada kemampuan tersebut efektif dalam pengambilan keputusan,

Pengertian Kualitas Informasi akuntansi keuangan menurut Maman Suherman (2008:467) adalah:

“Kualitas informasi akuntansi keuangan merujuk pada kemampuan dalam pengambilan keputusan. Informasi akuntansi harus mengacu kepada standar yang ada yaitu kualitas informasi akuntansi keuangan dari Pernyataan Standar Akuntansi Keuangan (PSAK)”.

Sedangkan menurut Hilton, et al (2000:551) menjelaskan bahwa informasi akuntansi yang berkualitas yaitu :

“Three characteristics of information determine its usefulness for decision making:

1. Relevance. Information is relevance if it is pertinent to a decision problem.

2. Accuracy. Information that is pertinent to a decision problem must also be accurate.

3. Timeliness. Relevant and accurate data are valuable only if they are timely, that is available in time a for a descision”.

Berdasarkan pengertian-pengertian diatas maka dapat dikatakan bahwa Kualitas Informasi Akuntansi Keuangan adalah Suatu prosedur yang menghasilkan informasi akuntansi yang efektif dan harus mengacu pada standar yang ada yang sesuai dengan tujuan dan manfaatnya.

2.1.1.4 Indikator Kualitas Informasi Akuntansi Keuangan

Karakteristik kualitatif informasi akuntansi keuangan menurut Ikatan Akuntansi Indonesia melalui PSAK No 1 (2007:7) adalah:

“1) Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh para pemakai.

2) Relevan

keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini, atau masa depan.

3) Keandalan

Agar bermanfaat, informasi juga harus andal. Informasi memiliki kualitas andal jika bebas dari pengertian menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus atau jujur dari yang seharusnya disajikan, atau yang secara wajar diharapkan dapat disajikan.

4) Dapat dibandingkan

Pemakai laporan keuangan harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan posisi keuangan. Pemakai juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, serta perusahaan posisi keuangan

secara relatif”.

Menurut Lilis Puspitawati dan Sri Dewi Anggadini (2011:13) informasi yang berkualitas memiliki ciri-ciri sebagai berikut:

“1) Akurat

Informasi harus mencerminkan keadaan yang sebenarnya, artinya informasi bebas dari kesalahan tidak bias atau menyesatkan, akurat dapat diartikan bahwa informasi itu dapat dengan jelas mencerminkan maksudnya.

2) Tepat Waktu

Informasi harus tersedia pada saat informasi itu diperlukan. Informasi yang datang pada penerima tidak boleh terlambat. Di dalam pengambilan keputusan, informasi yang sudah usang tidak lagi ada nilainya, apabila informasi tersebut terlambat datang sehingga pengambilan keputusan terlambat dilakukan. Hal tersebut dapat berakibat fatal bagi perusahaan.

3) Relevan

Informasi yang diberikan harus sesuai dengan yang dibutuhkan. Informasi yang disampaikan harus mempunyai keterkaitan dengan masalah yang akan dibahas dengan informasi tersebut. Informasi yang disampaikan harus dapat bermanfaat bagi pemakainya.

4) Lengkap

Informasi yang diberikan harus lengkap secara keseluruhan, dalam arti tidak ada hal-hal yang dikurangi dalam menyampaikan informasi tersebut”.

“1) Reliable

Informasi harus bebas dari kesalahan dan akurat dalam mempresentasikan suatu kegiatan dari suatu organisasi.

2) Relevant

Informasi yang relevan harus memberika kepastian kepada pemakai atau informasi yang dibutuhkan.

3) Timely

Informasi yang disajikan tepat pada saat yang dibutuhkan/ tepat waktu dan dapat mempengaruhi proses pengambilan keputusan.

4) Complete

Informasi yang disajikan lengkap termasuk semua data yang relevan dan tidak mengabaikan unsur kepentingan yang diharapkan oleh pembuat keputusan.

5) Understandable

Informasi yang dibutuhkan hendaknya dalam bentuk yang mudah untuk dimengerti oleh pembuat keputusan”.

Berdasarkan indikator-indikator yang diuraikan di atas, maka indikator dari kualitas informasi akuntansi keuangan yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Dapat dipahami 2. Relevan

3. Keandalan

4. Dapat dibandingkan

(IAI melalui PSAK No 1, 2007:7)

2.1.2 Self Assessment System

2.1.2.1 Pengertian Self Assessment System

Pengertian Self Assessment System Menurut Thomas Sumarsan (2012:14) adalah sebagai berikut:

“Suatu sitem pemungutan pajak yang memberi wewenang, kepercayaan,

tanggungjawab kepada wajib pajak untuk menghitung, memperhitungkan,

Menurut Zain (2008:2) pengertian dari Self Assessment System yaitu:

“Wajib Pajak bertanggung jawab atas segala pembukuan atau pencatatan

yang diperlukan untuk menetapkan besarnya pajak yang terutang, yang dilakukannya dalam Surat Pemeberitahuan (SPT)”.

Self Assessment System diartikan oleh Y.Sri Pudyatmoko (2009:81) sebagai berikut:

“Sistem self assessment merupakan sistem yang umumnya diterapkan pada jenis pajak yang memandang wajib pajaknya cukup mampu untuk diserahi tanggung jawab untuk mengghitung dan menetapkan utang pajaknya

sendiri”.

Sedangkan menurut Muda Maskus (2005:375) mendefinisikan Self Assessment System sebagai berikut:

“Self Assessment System adalah suatu sistem yang menentukan bahwa rakyat yang telah memenuhi syarat sebagai WP (penanggung beban pajak) secara otomatis harus menghitung dan menetapkan sendiri berapa besar nya utang pajaknya, menyetorkannya ke Kas Negara, dan mempertanggungjawabkan perhitungan, penetapan, dan pembayaran pajak tersebut kepada otoritas perpajakan yang disebut fiskus”.

Berdasarkan pengertian-pengertian diatas maka dapat dikatakan bahwa Self Assessment System adalah suatu sistem perpajakan yang memberikan tanggungjawab kepada wajib pajak untuk menentukan sendiri semua kewajiban perpajakannya.

2.1.2.2 Indikator Self Assessment System

Menurut Siti Kurnia Rahayu (2010:103) Indikator self assessment system terdiri atas:

“1) Mendaftarkan diri ke Kantor Pelayanan Pajak

Potensi perpajakan (KP4) yang wilayahnya meliputi tempat tinggal atau kedudukan wajib pajak, dan dapat melalui e-register (media elektronik on-line) untuk diberikan Nomor Pokok Wajib Pajak (NPWP).

2) Menghitung Pajak oleh Wajib Pajak

Menghitung pajak penghasilan adalah menghitung besarnya pajak terutang yang dilakukan pada setiap akhir tahun pajak, dengan cara mengalikan tarif pajak dengan dasar pengenaan pajaknya. Sedangkan memperhitungkan adalah mengurangi pajak yang terutang tersebut dengan jumlah pajak yang dilunasi dalam tahun berjalan yang dikenal sebagai kredit pajak.

3) Membayar Pajak dilakukan sendiri oleh Wajib Pajak

Pembayaran yang dilakukan wajib pajak harus dilaksanakan tepat waktu. Jika wajib pajak yang membayar pajak terutang tidak tepat waktu ternyata fungsi penghitungan pajak terutang dilakukan oleh fiskus. Pembayaran pajak dapat dilakukan di bank-bank pemerintah maupun swasta dan kantor pos dengan menggunakan Surat Setoran Pajak (SSP) yang dapat diambil di KPP atau KP4 terdekat, atau dengan cara lain melalui pembayaran pajak secara elektronik (e-payment).

4) Pelaporan dilakukan oleh Wajib Pajak

Surat Pemberitahuan (SPT) mempunyai fungsi sebagai suatu sarana bagi wajib pajak didalam melaporkan dan mempertanggungjawabkan perhitungan jumlah pajak yang sebenarnya terutang”.

Menurut Soemitro dalam Harahap (2004:44) bahwa keberhasilan self assessment system ditentukan oleh:

“1) Kesadaran pajak dari wajib pajak

Tingkat kesadaran akan membayar pajak didasarkan oleh tingkat kepatuhan wajib pajak yang berpijak pada tingginya kesadaran hukum dalam membayar pajak. Dalam hal ini peran fiskus amatlah berarti karena pada dasarnya tingkat kepatuhan wajib pajak berdasarkan tingkat pemahaman yang baik seputar pajak.

2) Kejujuran wajib pajak

Faktor kejujuran dalam membayar pajak sangatlah penting, karena dengan self assessment system pemerintah memberikan sepenuhnya kepercayaan masyarakat untuk menetapkan berapa jumlah pajak yang harus dibayar sesuai dengan ketentuan. Masyarakat diharapkan melaporkan jumlah kewajiban pajaknya sebenar-benarnya tanpa adanya manipulasi.

3) Hasrat untuk membayar pajak (tax mindedness)

4) Disiplin dalam membayar pajak (tax discipline)

Tax Discipline berdasar pada tingkat pemahaman yang sesuai terhadap hukum pajak yang dianut suatu negara serta sanksi-sanksi yang menyertainya, dengan harapan masyarakat tidak menunda-nunda membayar pajak”.

Berdasarkan indikator-indikator yang diuraikan diatas, maka indikator self assessment system yang digunakan dalam penelitian ini adalah :

1. Menghitung Pajak oleh wajib Pajak

2. Membayar Pajak dilakukan sendiri oleh Wajib Pajak 3. Pelaporan dilakukan oleh Wajib Pajak

(Siti Kurnia Rahayu, 2010:103)

2.1.3 Kepatuhan Perpajakan

2.1.3.1 Pengertian Kepatuhan Perpajakan

Menurut kamus umum bahasa Indonesia yang dikutip oleh Siti Kurnia Rahayu (2010:138) Kepatuhan perpajakan adalah:

“Istilah kepatuhan berarti tunduk atau patuh pada ajaran atau aturan.

Dalam perpajakan kita dapat memberi pengertian bahwa kepatuhan perpajakan merupakan ketaatan, tunduk dan patuh serta melaksanakan ketentuan perpajakan”.

Pengertian Kepatuhan perpajakan menurut Safri Nurmantu (2005:148) yaitu:

“Suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban

Sedangkan menurut Dwikora Harjo (2013:67) pengertian kepatuhan adalah sebagai berikut:

“Kepatuhan suatu keadaan dimana wajib pajak memenuhi semua

kewajiban perpajakannya dan melaksanakan hak perpajakannya”.

Dari definisi-definisi diatas maka dapat dikatakan bahwa kepatuhan perpajakan adalah suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakannya dengan jujur dan benar sesuai peraturan perpajakan.

2.1.3.2 Indikator Kepatuhan Perpajakan

Menurut Chaizi Nasucha dikutip oleh Siti Kurnia Rahayu (2010:139) Indikator kepatuhan terdiri atas:

“1) Kepatuhan Wajib Pajak dalam mendaftarkan diri

2) Kepatuhan untuk menyetorkan kembali Surat Pemeberitahuan (SPT) 3) Kepatuhan dalam perhitungan dan pembayaran pajak terutang 4) Kepatuhan dalam pembayaran tunggakan”.

Menurut Keputusan Menteri Keuangan No. 544/KMK.04/2000 kemudian dikutip oleh Siti Kurnia Rahayu (2010:139), tentang kriteria kepatuhan wajib pajak menjelaskan bahwa:

“1) Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam 2 tahun terakhir

2) Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali memperoleh izin untuk mengangsur atau menunda pembayaran pajak. 3) Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di

bidangperpajakandalam jangka waktu 10 tahun terakhir.

4) Dalam 2 tahun terakhir menyelenggarakan pembukuan dan dalam hal terhadap wajib pajak pernah dilakukan pemeriksaan, koreksi pada pemeriksaan yang terakhir untuk masing-masing jenis pajak yang terutang paling banyak 5%.

Menurut Norman D. Nowak yang dikutip oleh Siti Kurnia Rahayu (2010:138) situasi kepatuhan formal adalah sebagai berikut:

“Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan

tercermin dalam situasi di mana:

1) Wajib Pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan;

2) Mengisi formulir dengan lengkap dan jelas;

3) Menghitung jumlah pajak yang terutang dengan benar; 4) Membayar pajak terutang tepat pada waktunya”.

Berdasarkan indikator-indikator yang diuraikan di atas, maka indikator dari kepatuhan perpajakan yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT) 2. Kepatuhan dalam perhitungan dan pembayaran pajak terutang 3. Kepatuhan dalam pembayaran tunggakan

(Siti Kurnia Rahayu, 2010:139)

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Kualitas Informasi Akuntansi Keuangan Terhadap Pelaksanaan Self Assessment System

Kualitas Informasi Akuntansi Keuangan terhadap self assessment system

menurut Siti Kurnia Rahayu (2010:102) yaitu:

“Wajib pajak harus melaporkan semua informasi yang relevan dalam Surat

Pemberitahuan (SPT), menghitung dasar pengenaan pajak, menghitung jumlah pajak yang terutang, menyetor jumlah pajak terutang. Karena dalam pelaksanaan Self Assessment System menuntut kepatuhan secara sukarela dari wajib pajak maka sistem ini juga menimbulkan peluang besar bagi wajib pajak untuk melakukan tindak kecurangan, pemanipulasian perhitungan

Sedangkan menurut Ari Bramasto (2012:180) menyatakan bahwa :

“Wajib Pajak harus membuktikan kepada aparat pajak (dalam pemeriksaan) bahwa kegiatan pembayaran pajak atau dasar pembayaran pajak sudah sesuai dengan aturan perpajakan. Wajib Pajak harus mengadakan pembukuan atau pencatatan. Salah satu unsur yang terkait dengan penyelenggaraan pembukuan wajib pajak adalah laporan keuangan (InformasiAkuntansi Keuangan). Oleh karena itu, akuntansi merupakan hal yang tidak dapat dikesampingkan begitu saja dalam sistem perpajakan terutama yang menganut sistem Self Assessment”.

Berdasarkan teori-teori penghubung dan hasil penelitian sebelumnya diatas, maka dapat dikatakan bahwa Kualitas informasi akuntansi keuangan berpengaruh terhadap pelaksanaan self assessment system karena wajib pajak dituntut untuk menentukan sendiri jumlah pajak nya sehingga Informasi akuntansi yang dia laporkan harus sesuai dengan standar yang ada.

2.2.2 Pengaruh Pelaksanaan Self Assessment System Terhadap Kepatuhan Perpajakan

Self assessment system terhadap Kepatuhan perpajakan menurut Nur Hidayat (2013:190) menyatakan bahwa:

“Tulang punggung dari self assessment system adalah kepatuhan wajib pajak yaitu meletakkan tanggungjawab pemungutan sepenuhnya pada kesadaran wajib pajak. Karena kepatuhan sukarela yang dijadikan tulang punggung maka dalam pelaksanaannya sering kali muncul perlawanan pajak oleh wajib pajak, baik perlawanan pasif maupun aktif”.

Menurut Simon James and Clinton Alley (2010:29) mengemukakan bahwa:

Selain itu menurut Nurmalia Hasanah dkk (2012:774) mengemukakan bahwa:

“Pelaksanaan self assessment system sangat berkaitan dengan tingkat kepatuhan perpajakan dalam membayar pajak, karena semakin wajib pajak benar dan jujur dalam menyetorkan pajaknya maka secara langsung dapat meningkatkan efektifitas penerimaan pajak”.

Berdasarkan teori-teori penghubung dan hasil penelitian sebelumnya diatas, maka dapat dikatakan bahwa self assessment system berpengaruh terhadap kepatuhan perpajakan karena pelaksanaan self assessment system akan sukses apabila wajib pajak mematuhi semua peraturan perpajakan.

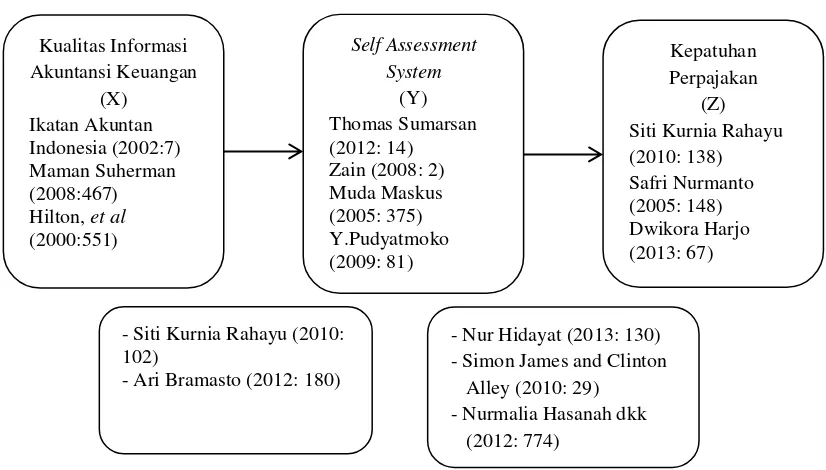

Berdasarkan uraian diatas, penulis menuangkan kerangka pemikirannya dalam bentuk skema paradigma penelitian sebagai berikut:

- Siti Kurnia Rahayu (2010: 102)

- Ari Bramasto (2012: 180)

- Nur Hidayat (2013: 130) - Simon James and Clinton Alley (2010: 29)

2.3 Hipotesis

Menurut Sugiyono (2012:64) pengertian hipotesis yaitu:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan”.

Sedangkan Menurut Umi Narimawati (2010:26) hipotesis didefinisikan sebagai beikut:

“Hipotesis adalah suatu kesimpulan yang masih kurang atau kesimpulan

yang masih belum sempurna”.

Berdasarkan kerangka pemikiran yang telah diuraikan diatas penulis memberikan hipotesis bahwa:

H1 : Kualitas Informasi Akuntansi Keuangan berpengaruh terhadap

Pelaksanaan Self Assessment System.

H2 : Pelaksanaan Self Assessment System berpengaruh terhadap Kepatuhan

24 3.1 Objek Penelitian

Objek penelitian menurut Husein Umar (2005:303) dalam Umi Narimawati (2010:29) menyatakan:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Menurut Suharsimin Arikunto (2008:116) objek penelitian adalah:

“Objek penelitian (Variabel penelitian) adalah apa yang menjadi suatu titik

penelitian”.

Sedangkan menurut menurut Sugiyono (2012:32) menyatakan bahwa pengertian Objek Penelitian yaitu:

“Objek Penelitian merupakan suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk dipelajari dan ditarik kesimpulan”.

Berdasarkan pengertian diatas dapat dikatakan bahwa objek penelitian adalah suatu hal objek atau kegiatan yang didalamnya terdapat fenomena untuk diteliti dan kemudian diambil kesimpulannya.

3.2 Metode Penelitian

Menurut Umi Narimawati (2010:127) metode penelitian didefinisikan sebagai berikut:

“εetode penelitian merupakan cara penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu”.

Sedangkan menurut Sugiyono (2012:2) menyatakan bahwa:

“εetode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional,

empiris dan sistematis”.

Dari pengertian diatas dapat disimpulkan bahwa metode merupakan cara pemecahan masalah penelitian yang dilaksanakan secara terencana dan cermat dengan maksud mendapatkan fakta dan kesimpulan. Metode penelitian juga merupakan cara kerja untuk memahami dan mendalami objek yang menjadi sasaran.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Menurut Sugiyono (2012:29) mendefinisikan bahwa:

“Metode Deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

tersebut diolah, dianalisis, dan diproses lebih lanjut dengan dasar teori-teori yang telah dipelajari sehingga data tersebut dapat ditarik sebuah kesimpulan.

Sedangkan metode verifikatif menurut Mashuri (2008:45) dalam Umi Narimawati dkk. (2010:29) menyatakan bahwa:

”εetode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan

untuk menguji suatu cara atau tanpa perbaikan yang telah dilaksanakan ditempat lain dengan mengatasi masalah yang serupa dengan kehidupan”. Berdasarkan definisi-definisi di atas, maka dapat dikatakan bahwa metode penelitian deskriptif digunakan untuk menggambarkan hasil penelitian, sedangkan metode penelitian verifikatif digunakan untuk menguji kebenaran teori dan hipotesis yang telah dikemukakan para ahli mengenai keterkaitan antara kualitas informasi akuntansi keuangan, self assessment system dan kepatuhan perpajakan.

Metode verifikatif dilakukan untuk menguji hipotesis dalam penelitian menggunakan alat uji statistik yaitu Model Persamaan Struktural (Structural Equation Model – SEM) berbasis variance atau yang lebih dikenal dengan Partial Least Square (PLS). Pertimbangan menggunakan model ini, karena kemampuannya untuk mengukur konstruk melalui indikator-indikatornya serta menganalisis variabel indikator, variabel laten, dan kekeliruan pengukurannya.

3.2.1 Desain Penelitian

Menurut Umi Narimawati (2010:30) pengertian desain penelitian yaitu:

“Desain penelitian merupakan semua proses penelitian yang dilakukan oleh

Tahapan atau langkah-langkahnya adalah sebagai berikut:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian. Selanjutnnya dapat ditetapkan judul yang akan diteliti. Dalam penelitian ini permasalahan yang terjadi difokuskan pada kualitas informasi akuntansi keuangan, self assessment system serta kepatuhan perpajakan. Oleh karena itu penulis mengambil judul Pengaruh Kualitas Informasi Akuntansi Keuangan terhadap Pelaksanaan Self Assessment System dan Implikasinya pada Kepatuhan Perpajakan.

2. Mengidentifikasi masalah yang terjadi. 3. Menetapkan rumusan masalah.

Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya melalui pengumpulan data. Proses penemuan masalah merupakan tahap penelitian yang paling sulit karena tujuan penelitian ini adalah menjawab masalah penelitian sehingga suatu penelitian tidak dapat dilakukan dengan baik jika masalahnya tidak dirumuskan secara jelas. Menetapkan tujuan penelitian. Tujuan penelitian ini untuk mengetahui dan menganalisis Pengaruh Kualitas Informasi Akuntansi Keuangan terhadap Pelaksanaan Self Assessment System dan Implikasinya pada Kepatuhan Perpajakan.

4. Menetapkan hipotesis penelitian

Berdasarkan fenomena dan dukungan teori, penulis menetapkan hipotesis dalam penelitian ini. Pengukuran dengan skala ordinal karena data yang diukurnya berupa tingkatan, namun akan dilakukan proses interval dengan metode MSI.

5. Menetapkan sumber data teknik penentuan sampel dan teknik pengumpulan data. Sumber data dalam penelitian ini meliputi data primer dan sekunder. Teknik penentuan sampel menggunakan rumus Slovin, dengan teknik stratified random sampling. Teknik pengumpulan data dilakukan melalui observasi, kuesioner, wawancara, dan dokumentasi. 6. Melakukan analisis data.

Analisis data dalam penelitian ini menggunakan metode analisis statistik inferensial. Metode deskriptif dan Verifikatif.

7. Melaporkan hasil penelitian.

Menurut Uma Sekaran (2006:177) studi one shoot atau cross sectional didefinisikan sebagai berikut:

“Studi one shot atau cross sectional adalah sebuah studi yang dilakukan

dengan data yang hanya sekali dikumpulkan, mungkin selama periode harian, mingguan, atau bulanan dalam rangka menjawab pertanyaan

penelitian”.

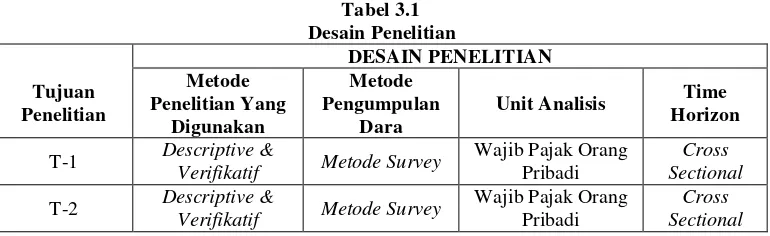

Berdasarkan penjelasan di atas, maka dapat diuraikan desain dari penelitian ini, seperti pada Tabel 3.1 berikut:

Tabel 3.1

Dari tabel di atas dapat penulis uraikan sebagai berikut:

T-1 : Untuk mengetahui seberapa besar Pengaruh Kualitas Informasi Akuntansi Keuangan terhadap Pelaksanaan Self Assessment System.

T-2 : Untuk mengetahui seberapa besar Pengaruh Pelaksanaan Self Assessment System terhadap Kepatuhan Perpajakan.

3.3 Operasional Variabel

Menurut Sugiyono (2012:38) variabel penelitian didefinisikan sebagai berikut:

“Sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan”.

1. Variabel Bebas / Independen (X) dan (Y)

Menurut Sugiyono (2010:61) menyatakan bahwa definisi variabel independen adalah sebagai berikut:

“Variabel independen yaitu variabel bebas yang keberadaannya tidak

dipengaruhi oleh variabel-variabel lain, bahkan variabel ini merupakan

faktor penyebab yang akan mempengaruhi variabel lainnya”.

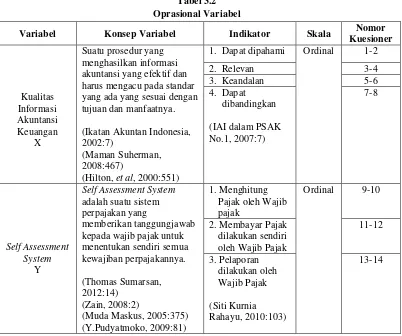

Maka variabel bebas/independen dalam penelitian ini adalah kualitas informasi akuntansi keuangan (X) dan self assessment system (Y).

Kualitas Informasi Akuntansi Keuangan (X) dapat dikatakan sebagai Suatu prosedur yang menghasilkan informasi akuntansi yang efektif dan harus mengacu pada standar yang ada yang sesuai dengan tujuan dan manfaatnya. Variabel Kualitas Informasi Akuntansi Keungan diukur dengan indikator-indikator yaitu Dapat dipahami, Relevan, Keandalan, Dapat dibandingkan.

Self Assessment System (Y) dapat dikatakan bahwa suatu sistem perpajakan yang memberikan tanggungjawab kepada wajib pajak untuk menentukan sendiri semua kewajiban perpajakannya. Variabel Self Assessment System diukur dengan indikator-indikator yaitu Menghitung Pajak oleh Wajib pajak, Membayar Pajak dilakukan sendiri oleh Wajib Pajak, Pelaporan dilakukan oleh Wajib Pajak.

2. Variabel Terikat / Dependent (Z)

Sedangkan variabel terikat menurut Sugiono (2010:61) menyatakan bahwa:

“Variabel dependent adalah variabel terkait yang dipengaruhi atau yang

Maka variabel terikat/dependent dalam penelitian ini adalah kepatuhan perpajakan. Opersional variabel diperlukan untuk menetukan jenis, indikator, serta skala dari variabel yang terkait dalam penelitian.

Kepatuhan perpajakan (Z) dapat dikatakan bahwa suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakannya dengan jujur dan benar sesuai peraturan perpajakan. Variabel kepatuhan perpajak diukur dengan indikator-indikator yaitu Kepatuhan untuk menyetorkan kembali Surat Pemeberitahuan (SPT), Kepatuhan dalam perhitungan dan pembayaran pajak terutang, Kepatuhan dalam pembayaran tunggakan.

Selengkapnya mengenai operasionalisasi variabel dapat dilihat pada tabel di bawah ini:

Tabel 3.2 Oprasional Variabel

Kepatuhan

Dalam operasionalisasi variabel ini, semua variabel menggunakan skala ordinal. Skala ordinal menurut Nur Indrianto (2002:98) yaitu:

“Skala Ordinal adalah skala pengukuran yang tidak hanya menyatakan

kategori, tetapi juga menyatakan peringkat construct yang di luar ukur”. Berdasarkan pengertian diatas, maka skala yang digunakan dalam penelitian ini adalah skala ordinal dengan tujuan untuk memberikan informasi berupa nilai pada jawaban. Variabel-variabel tersebut diukur oleh instrument pengukur dalam bentuk kuesioner berskala ordinal yang memenuhi pernyataan-pernyataan rating scale.

Menurut Sugiyono (2012:97), rating scale didefinisikan sebagai berikut:

“Skala rating adalah data mentah yang diperoleh berupa angka kemudian

ditafsirkan dalam pengertian kualitatif. Dalam skala model rating scale, responden tidak akan menjawab salah satu dari jawaban kualitatif yang telah disediakan, tapi menjawab salah satu jawaban kuantitatif yang telah disediakan. Oleh karena itu, rating scale ini lebih fleksibel, tidak terbatas pengukuran sikap saja tetapi bisa juga mengukur persepsi responden

terhadap fenomena”.

Sedangkan menurut Suharsimi Arikunto (2006:158) rating scale yaitu:

“Rating scale dapat dengan mudah memberikan gambaran penampilan,

menunjukkan frekuensi munculnya sifat-sifat”.

Berdasarkan definisi-definisi di atas, maka dapat dikatakan bahwa rating scale adalah alat pengumpul data dari jawaban responden yang dicatat secara bertingkat atau bergradasi. Skala yang digunakan dalam penelitian ini adalah rating scale dengan tingkatan pengukuran 5 titik, yaitu titik 1 sampai 5 yang mengukur setiap item jawaban pernyataan di kuesioner. Responden diberikan fleksibilitas untuk mejawab sesuai dengan dirinya. Jawaban responden pada tiap item kuesioner mempunyai nilai yang paling tidak baik untuk titik 1 dan nilai yang paling tidak baik untuk titik 5.

3.4 Sumber Data

Menurut Sugiyono (2012:137) sumber data dapat dibagi menjadi dua yaitu sumber data primer dan sumber data sekunder. Menurut Sugiyono (2012:137) sumber data primer dan sumber data sekunder didefinisikan sebagai berikut:

“Sumber data primer adalah sumber data yang langsung memberikan data

kepada pengumpul data, sedangkan sumber data sekunder adalah sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya

dari pihak lain atau lewat dokumen”.

Berdasarkan definisi di atas, maka sumber data yang digunakan dalam penelitian ini adalah data primer, karena peneliti mengumpulkan sendiri data-data yang dibutuhkan yang bersumber langsung dari objek pertama yang akan diteliti.

3.5 Alat Ukur Penelitian 3.5.1 Uji Validitas

Validitas menurut Sugiyono (2012:2) menjelaskan bahwa:

“εenunjukkan derajat ketepatan antara data yang sesungguhnya terjadi pada

obyek dengan data yang dapat dikumpulkan oleh peneliti”.

Uji validitas dilakukan untuk mengetahui apakah alat ukur yang telah dirancang dalam bentuk kuesioner itu benar-benar dapat menjalankan fungsinya. Semua item pertanyaan dalam kuesioner harus diuji keabsahannya untuk menentukan valid tidaknya suatu item. Validitas suatu data tercapai jika pernyataan tersebut mampu mengungkapkan masing-masing pernyataan dengan jumlah skor untuk masing-masing variabel. Teknik korelasi yang digunakan adalah teknik koefisien korelasi spearman atau koefisien korelasi range. Rumus dari koefisien korelasi spearman atau koefisien korelasi range adalah sebagai berikut:

Sumber: Agus Purwoto (2007:52)

Keterangan:

r = koefisien korelasi

D = perbedaan skor antara dua variabel N = jumlah subyek dalam variable

Pengujian validitas menggunakan korelasi spearman (indeks validitas) dinyatakan Barker et al. (2002:70) sebagai berikut:

“Butir pernyataan dinyatakan valid jika koefisien korelasi butir pernyataan ≥

0,30. Kemudian pengujian reliabilitas menggunakan metode alpha-cronbach dan dinyatakan reliabel jika koefisien reliabilitas > 0,70”.

Uji keberartian koefisien r dilakukan dengan uji coba dengan t (taraf signifikasi) adalah 10%.

3.5.2 Uji Reliabilitas

Menurut Umi Narimawati (2010:43) uji reabilitas adalah:

“Untuk menguji kehandalan atau kepercayaan alat pengungkapan dari data. Dengan diperoleh nilai r dari uji validitas yang menunjukkan hasil indeks korelasi yang menyatakan ada atau tidaknya hubungan antara dua belahan

instrument”.

Metode yang digunakan untuk uji reabilitas adalah split half method teknik belah dua. Metode ini menghitung reabilitas daengan cara memberikan tes pada sejumlah subyek dan kemudian hasil tes tersebut dibagi menjadi dua bagian yang sama besar/Teknik Belah Dua. Dengan rumus sebagai berikut:

Sumber: Sugiyono (2012:131)

Dimana : R = Realibility

r1 = Reliabilitas internal seluruh item

rb = Korelasi product moment antara belahan pertama dan kedua

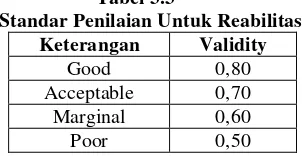

Adapun kriteria penilaian uji reliabilitas yang dikemukakan oleh Barker et al. (2002:70) dapat dilihat pada tabel 3.3 sebagai berikut:

Tabel 3.3

Standar Penilaian Untuk Reabilitas Keterangan Validity

3.5.3 Uji MSI (Data Ordinal ke Interval)

Menurut Hays dalam Umi Narimawati (2010:47) Uji MSI adalah sebagai berikut:

“Data yang didapatkan dari kuesioner merupakan data ordinal, sedangkan

untuk menganalisis data diperlukan data interval, maka untuk memecahkan persoalan ini perlu ditingkatkan skala pengukurannya menjadi skala interval melalui Method of Successive Interval”.

Mengolah data ordinal menjadi interval dengan interval berurutan untuk variabel bebas terikat. Menurut Umi Narimawati, dkk. (2010:47) adapun langkah-langkah untuk melakukan transformasi data adalah sebagai berikut:

“ a. Ambil data ordinal hasil kuesioner.

b. Untuk setiap pertanyaan, hitung proporsi jawaban untuk setiap kategori jawaban dan hitung proporsi kumulatifnya.

c. Menghitung nilai Z (tabel distribusi normal) untuk setiap proporsi kumulatif. Untuk data >30 dianggap mendekati luas daerah dibawah kurva normal.

d. Menghitung nilai densitas untuk setiap proporsi kumulatif dengan memasukan nilai Z pada rumus distribusi normal.

e. Menghitung nilai skala dengan rumus Method of Successive Interval sebagai berikut:

Umi Narimawati (2010:47) Keterangan :

Mean of Interval : Rata-rata interval Density at Lower limit : Kepadatan batas bawah Density at Upper Limit : Kepadatan batas atas Area Under Upper Limit : Daerah dibawah batas atas Area under Lower Limit : Daerah dibawah batas bawah

f. Menentukan nilai transformasi (nilai untuk skala interval) dengan menggunakan rumus:

Sumber : Umi Narimawati (2010:47)”.

Dalam proses pengolahan data MSI tersebut, peneliti menggunakan bantuan software SPSS 16.0 for Windows.

Nilai Transformasi = Nilai Skala + |Nilai Skala Minimum| + 1

3.6 Populasi Dan Sampel 3.6.1 Populasi

Adapun Teknik Penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai berikut:

Menurut Sugiyono (2012:80) mendefinisikan populasi sebagai berikut:

“Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulan”.

Sedangkan Menurut Umi Narimawati, dkk. (2010:37) pengertian populasi yaitu:

“Populasi adalah objek atau subjek yang memiliki karakteristik tertentu

sesuai yang ditetapkan oleh peneliti sebagai unit analisis penelitian”.

Berdasarkan pengertian di atas, populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian maka yang menjadi populasi sasaran dalam penelitian ini adalah 86.585 Wajib Pajak Orang Pribadi yang terdaftar di Kantor Pelayanan Pajak Pratama Bandung Cicadas.

3.6.2 Sampel

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana,tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi”.

Penarikan sampel dalam penelitian ini dilakukan dengan menggunakan teknik penarikan Nonprobability Sampling yaitu Purposive Sampling.

Menurut Sugiyono (2012:85) pengertian Sampling Purposive yaitu:

“Sampling Purposive adalah teknik penentuan data sampel dengan

pertimbangan tertentu”.

Menurut Slovin dalam Tatang M. Amirin (2011), pengambilan taraf kesalahan dalam populasi diizinkan 10% jika besar proporsi sampel sukses 0,5. Rumus Proporsi Populasi:

Dimana:

̅ = sampel (wajib pajak orang pribadi yang mempunyai usaha) = Populasi total (wajib pajak terdaftar)

P = Proporsi sampel sukses

Berdasarkan rumus diatas, populasi yang menggunakan pembukuan adalah

sebanyak 43.300, sehingga proporsi sampel sukses dapat dihitung sebagai berikut:

Berdasarkan hasil perhitungan proporsi sampel sukses diatas, maka persentase kelonggaran ketidaktelitian dapat menggunakan 10%.

Rumus yang digunakan untuk menentukan sampel yaitu menggunakan rumus Slovin yang dikutip oleh Husein Umar (2008:78), yaitu sebagai berikut:

̅

Dimana :

n = Jumlah sample N = Jumlah Populasi

e2 = Persen Kelonggaran ketidaktelitian karena kesalahan pengambilan sample dalam penelitian.

Presisi yang digunakan dalam penelitian ilmu sosial adalah 1%, 5%, 10%. Presisi yang digunakan dalam penelitian ini diambil nilai e = 10%. Sehingga ukuran sampel dapat dihitung sebagai berikut:

Berdasarkan rumus penarikan sampel di atas, maka penulis mengambil sampel sebanyak 100 orang wajib pajak orang pribadi.

3.7 Metode Pengumpulan Data

Teknik pengumpulan data yang dilakukan oleh penulis untuk mendapatkan dan mengumpulkan data adalah menggunakan metode survei. Menurut Sugiyono (2012:6) metode survei didefinisikan sebagai berikut:

“εetode survei digunakan untuk mendapatkan data dari tempat tertentu

yang alamiah, tetapi peneliti melakukan perlakuan dalam pengumpulan data, misalnya dengan mengedarkan kuesioner, test, wawancara terstruktur”. Teknik pengumpulan data yang dilakukan penulis dilakukan dengan metode survei menggunakan kuesioner. Menurut Umi Narimawati, dkk. (2010:40) kuesioner didefinisikan sebagai berikut:

“Kuesioner adalah teknik pengumpulan data yang dilakukan dengan cara

memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk kemudian dijawabnya. Kuesioner yang digunakan adalah kuesioner tertutup yang telah diberi skor, dimana data tersebut nantinya akan dihitung secara statistik. Kuesioner tersebut berisi daftar pertanyaan yang