DAFTAR PUSTAKA

A. Buku

Amiruddin dan Zainal Asikin, Pengantar Metode Penelitian Hukum, Raja Grafindo Persada, Jakarta, 2004.

Kaho. Josep Riwo M, Analisa Hubungan Pemerintah Pusat dan Daerah di Indoensia, Bina Aksara, Jakarta, 2002

Hadayaningrat, Soewarno., Pengantar Studi Ilmu Administrasi dan Manajemen, Gunung Agung, Jakarta, 2001

Huda. Nimatul, Otonomi Daerah Filosofi, Sejarah dan Problematika, Pustaka Pelajar, Jakarta, 2005

Manullang, M. Dasar-Dasar Manajemen, Ghalia Indonesia, Jakarta, 2006. ---; Manajemen Personalia, Ghalia Indoensia, Jakarta, 2006.

Marbun. SF., Dimensi-Dimensi Pemikiran Hukum Administrasi Negara, UII Press, Yogyakarta, 2001.

Nurcholis, Hanif, Teori dan Praktek Pemerintahan dan Otonomi Daerah. Grasindo, Jakarta, 2005

Panglaykin dan Hazil., Perencanaan dan Pengawasan Aktivitas Perusahaan, BPFE UGM, Yogyakarta, 2006.

Saidi, Jafar, Hukum Penerimaan Negara Bukan Pajak, PT. Raja Grafindo Persada, Jakarta, 2008

Saleh. Ismail, Ketertiban dan Pengawasan, Haji Mas Agung, Jakarta, 2008

Siagian. SP., Pengawasan dan Pengendalian di Bidang Pemerintahan, UI Press, Jakarta, 2004.

---; Pokok-Pokok Pengawasan, Rineka Cipta, Jakarta, 2000

Situmorang, Victor, M. dan Jusuf Juhir, Aspek Hukum Pengawasan Melekat, Rineka Cipta, Yogyakarta, 2004.

Sujamto., Beberapa Pengertian Tentang Pengawasan, Ghalia Indonesia, Jakarta, 2003.

---; Aspek-Aspek Pengawasan Di Indonesia. Sinar Grafika, Jakarta, 2007 Sunarno, Siswanto, Hukum Pemerintahan Daerah di Indoensia, Sinar Grafika,

Jakarta, 2006

Sunggono, Bambang, Metode Penelitian Hukum, Raja Grafindo Perkasa, Jakarta, 2003.

Trisnawati, Sule Erni dan Kurniawan Saefullah, Pengantar Manajemen, Prenada Media, Jakarta, 2005.

Waluyo, Bambang, Penelitian Hukum Dalam praktek, Ed. Pertama, Sinar Grafika, Jakarta, 2006

B. Peraturan Perundang-Undangan

Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.

Undang-Undang Nomor 28 Tahun 1999 tentang penyelenggraan Negara yang bersih dan bebas dari Korupsi, Kolusi dan Nepotisme.

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintah Daerah.

Undang-Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksaan Keuangan Negara.

Peraturan Pemerintah Nomor 79 Tahun 2005 tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan Pemerintahan Daerah.

Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi, dan Pemerintahan Daerah Kabupaten/Kota.

Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat Daerah.

Peraturan Pemerintah Nomor 7 Tahun 2008 tentang Dekonsentrasi dan Tugas Pembantuan.

Peraturan Menteri Dalam Negeri Nomor 23 Tahun 2007 tentang Pedoman Penanganan Pengaduan Masyarakat di Lingkungan Departemen Dalam Negeri dan Pemerintah Daerah.

Peraturan Menteri Dalam Negeri Nomor 24 Tahun 2007 tentang Norma Pengawasan dan Kode Etik Pejabat Pengawas Pemerintah.

Peraturan Menteri Dalam Negeri Nomor 25 Tahun 2007 tentang Pedoman Tatacara Pengawasan Atas Penyelenggaraan Pemerintahan Daerah.

Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2007 tentang Pedoman Teknis Organisasi dan Tata Kerja Inspektorat Provinsi Dan Kabupaten/Kota

Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor : PER/05/M.PAN/03/2008 Tentang Standar Audit Aparat Pengawasan Intern Pemerintah

Peraturan Daerah Propinsi Sumatera Utara Nomor 9 Tahun 2008 tentang Organisasi dan Tata Kerja Lembaga Teknis Propinsi Sumatera Utara.

Peraturan Gubernur Nomor 38 Tahun 2010 tentang Uraian Tugas, Fungsi dan Tata Kerja Inspektorat Daerah Propinsi Sumatera Utara.

Peraturan Gubernur Nomor 10 Tahun 2015 tentang Kebijakan Pengawasan Pemerintah Propinsi Sumatera Utara

C. Internet/Makalah/Jurnal.

Arsip Nasional Republik Indonesia, Prosedur Tetap Nomor 03 Tahun 2011 Tentang Penyusunan Laporan Hasil Pengawasan Aparat Pengawasan Intern Pemerintah (APIP).

https://eriprima.wordpress.com//pelaksanaan tugas dan fungsi inspektorat terhadap badan kepegawaian daerah/diakses tanggal 4 September 2016 Pukul 21.00 WIB

https://inspektoratkab.wordpress.com/2012/02/13/peran-inspektorat-daerah-sebagai-pengawas-internal/diakses tanggal 07 September 2016 Pukul 11.00 WIB.

BAB III

PROSEDUR PENGAWASAN INSPEKTORAT PROPINSI SUMATERA UTARA

A. Kedudukan Inspektorat dalam Struktur Pemerintahan Propinsi

Sumatera Utara.

Pemerintah dan pemerintah daerah menyelenggarakan manajemen pemerintahan melalui fungsi-fungsi organik manajemen yang meliputi perencanaan, pelaksanaan, pengawasan dan evaluasi merupakan sarana yang harus ada dan dilaksanakan oleh manajemen secara profesional dan dalam rangka pencapaian sasaran tujuan organisasi secara efektif dan efisien.

Pemerintahan Daerah pada hakekatnya merupakan sub sistem dari pemerintahan nasional dan secara implisit pembinaan dan pengawasan terhadap Pemerintahan Daerah merupakan bagian integral dari system penyelenggaraan pemerintahan.53

Pembinaan atas penyelenggaraan Pemerintahan Daerah adalah upaya yang dilakukan oleh pemerintah dan/atau Gubernur selaku wakil pemerintah di daerah untuk mewujudkan tercapainya tujuan penyelenggaraan otonomi daerah, meliputi koordinasi pemerintahan antar susunan pemerintahan, pemberian pedoman dan standar pelaksanaan urusan pemerintahan, pemberian bimbingan, supervisi dan konsultasi pelaksanaan urusan pemerintahan, pendidikan dan pelatihan bagi

Dewan Perwakilan Rakyat Daerah yang merupakan lembaga perwakilan rakyat sebagai unsur penyelenggara Pemerintahan Daerah berkedudukan setara dan bersifat kemitraan dengan pemerintah daerah.

53

kepala daerah/wakil kepala daerah, anggota Dewan Perwakilan Rakyat Daerah, perangkat daerah, pegawai negeri sipil daerah, kepala desa, anggota badan permusyawaratan desa, dan masyarakat.

Pengawasan atas penyelenggaraan Pemerintahan Daerah oleh Pemerintah, Gubernur dan Bupati/Walikota adalah proses kegiatan yang ditujukan untuk menjamin agar penyelenggaraan Pemerintahan Daerah dan pemerintahan desa berjalan sesuai dengan rencana dan ketentuan peraturan perundang-undangan. Pengawasan ini dilakukan oleh aparat pengawas intern pemerintah sesuai dengan bidang kewenangannya masing-masing.54

Sebagai aparat Pemerintah Daerah yang membantu Gubernur dalam melaksanakan tugas-tugas pengawasan intern pemerintah, dan berdasarkan Peraturan Daerah Propinsi Sumatera Utara Nomor 9 Tahun 2008 Tentang Organisasi Dan Tata Kerja Lembaga Teknis Daerah Propinsi Sumatera Utara, Inspektorat dan Lembaga Teknis Daerah Propinsi Sumatera Utara dan ditindaklanjuti dengan Peraturan Gubernur Nomor 38 Tahun 2010 tentang Uraian Tugas, Fungsi dan Tata Kerja Inspektorat Daerah Propinsi Sumatera Utara, Inspektorat Propinsi Sumatera Utara mempunyai tugas pokok melakukan pengawasan terhadap pelaksanaan urusan pemerintahan di daerah, pelaksanaan

Sesuai ketentuan Peraturan Pemerintah Nomor 41 Tahun 2007 Tentang Organisasi Perangkat Daerah, bahwa Inspektorat sebagai perangkat daerah di bawah Gubernur yang mempunyai mandat untuk melakukan pengawasan fungsional atas kinerja organisasi Pemerintah Daerah.

54

pembinaan atas penyelenggaraan pemerintahan daerah Kabupaten/Kota dan pelaksanaan urusan pemerintahan di daerah Kabupaten/Kota. Di samping itu, Inspektorat juga melaksanakan tugas-tugas lainnya yaitu : Audit/pemeriksaan, Reviu, Evaluasi, Pemantauan, dan Pengawasan lain.

Menjamin agar penyelenggaraan pemerintahan daerah berjalan secara efektif dan efisien sesuai ketentuan peraturan perundang-undangan, perlu dilakukan pengawasan secara fungsional oleh Inspektorat Propinsi Sumatera Utara.

Inspektorat Propinsi Sumatera Utara dalam melaksanakan Tugas Pokok dan fungsinya berpedoman pada Peraturan Gubernur Nomor 38 Tahun 2010 tentang Uraian Tugas, Fungsi dan Tata Kerja Inspektorat Daerah Propinsi Sumatera Utara, yang dituntut mampu melaksanakan salah satu fungsi manajemen Gubernur dalam bidang pengawasan. Tugas Inspektorat Propinsi adalah melaksanakan pengawasan terhadap urusan pemerintahan di daerah Propinsi, pelaksanaan pembinaan atas penyelenggaraan pemerintahan daerah serta tugas pembantuan.

Dalam rangka melaksanakan amanat Peraturan Pemerintah Nomor 79 tahun 2005, yang ditindaklanjuti dengan Permendagri Nomor 23, 24, 25, 28 Tahun 2007, dan Permendagri Nomor 4 Tahun 2008, serta berpedoman pada Permendagri Nomor 47 Tahun 2009 tentang Pedoman Pengawasan Penyelenggaraan Pemerintahan Daerah, Gubernur Sumatera Utara sebagai wakil Pemerintah Pusat di daerah memandang perlu untuk menetapkan Kebijakan Pengawasan atas Penyelenggaraan Pemerintahan Daerah Propinsi Sumateera Utara sebagai pedoman dan acuan dalam menyusun rencana dan pelaksanaan kegiatan pengawasan atas penyelenggaraan Pemerintahan Daerah di Propinsi Sumatera Utara.

Inspektorat Propinsi Sumatera Utara adalah merupakan unsur Pengawas Penyelenggaraan Pemerintahan Daerah yang dipimpin oleh seorang Inspektur yang berkedudukan dibawah dan bertanggung jawab langsung kepada Gubernur serta secara teknis administratif mendapat pembinaan dari Sekretaris Daerah. Inspektorat Daerah mempunyai tugas melakukan pengawasan terhadap pelaksan' an urusan Pemerintahan di Daerah Propinsi, pelaksanaan pentbinaan atas penyelenggaraan Pemerintahan Daerah Kabupaten/Kota dan pelaksanaan urusan Pemerintahan di Daerah Kabupaten/Kota serta tugas pembantuan. Untuk melaksanakan tugas sebagaimana dimaksud pada ayat (2), Inspektorat Daerah, menyelenggarakan fungsinya:55

1. Perencanaan program pengawasan dibidang perumusan kebijakan teknis dibidang Inspektorat Pengawasan.

55

2. Perumusan kebijakan dan fasilitasi pengawasan. 3. Pelaksanaan tugas pembantuan dibidang pengawasan. 4. Pelaksanaan pelayanan administrasi.

5. Pemeriksaan, pengusutan, pengujian dan penilaian tugas pengawasan

6. Pelaksanaan tugas lain yang diberikan Gubernur, sesuai dengan tugas dan fungsinya.

Berdasarkan Peraturan Pemerintah Nomor 79 Tahun 2005, Inspektorat juga menjalankan fungsi yaitu: 56

1. Pemeriksaan dalam rangka berakhirnya masa jabatan kepala daerah. 2. Pemeriksaan berkala atau sewaktu-waktu maupun pemeriksaan terpadu

3. Pengujian terhadap laporan berkala dan/atau sewaktu-waktu dari unit/satuan kerja

4. Pengusutan atas kebenaran laporan mengenai adanya indikasi terjadinya penyimpangan, korupsi, kolusi dan nepotisme

5. Penilaian atas manfaat dan keberhasilan kebijakan, pelaksanaan program dan kegiatan

6. Monitoring dan evaluasi pelaksanaan urusan pemerintahan di daerah dan pemerintahan desa.

Organisasi Inspektorat Daerah, terdiri dari : 57 1. Inspektorat.

2. Sekretariat, terdiri dari :

56

Pasal 28 Peraturan Pemerintah Republik Indonesia Nomor 79 Tahun 2005 Tentang Pedoman Pembinaan Dan Pengawasan Penyelenggaraan Pemerintahan Daerah

57

a. Sub Bagian Perencanaan

b. Sub Bagian Evaluasi dan Pelaporan c. Sub Bagian Administrasi dan Umum. 3. Inspektur Pembantu Wilayah I

4. Inspektur Pembantu Wilayah II 5. Inspektur Pembantu Wilayah III 6. Inspektur Pembantu Wilayah IV 7. Inspektur Pembantu Khusus. 8. Kelompok Jabatan Fungsional.

Dalam perkembangannya struktur dan bagan organisasi Inspektorat berdasarkan pasal 18 Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2007 tentang Pedoman Teknis Organisasi dan Tata Kerja Inspektorat Propinsi dan Kabupaten/Kota, mengatur antara lain bahwa apabila jabatan fungsional pengawas pemerintah telah ditetapkan sesuai peraturan perundang-undangan, maka jabatan struktural dibawah Inspektur Pembantu dihapus. Berkaitan dengan hal tersebut maka Jabatan Kepala Seksi di bawah Inspektur Pembantu Wilayah di-inpassing menjadi Pejabat Pengawas Urusan Pemerintahan Daerah (P2UPD) sejak September 2012.

Berdasarkan Peraturan Gubernur Nomor 38 Tahun 2010 tentang Uraian Tugas, Fungsi dan Tata Kerja Inspektorat Daerah Propinsi Sumatera Utara, bahwa tugas struktural Inspektorat:58

58

Pasal 4 Peraturan Gubernur Nomor 38 Tahun 2010 tentang Uraian Tugas, Fungsi dan Tata Kerja Inspektorat Daerah Propinsi Sumatera Utara

1. Inspektur

Tugas Inspektur adalah memimpin pelaksanaan tugas pokok dan fungsi Inspektorat.

2. Sekretaris

Tugas Sekretaris Inspektorat Propinsi Sumatera Utara mempunyai tugas menyiapkan bahan koordinasi pengawasan dan memberikan pelayanan administrasi dan fungsional kepada semua unsur di lingkungan Inspektorat. 3. Inspektur Pembantu Wilayah I, II, III, dan IV.

Inspektur Pembantu Inspektorat Propinsi Sumatera Utara mempunyai tugas melaksanakan pengawasan terhadap pelaksanaan urusan pemerintahan daerah dan kasus pengaduan di wilayah masing-masing.

4. Auditor :

a. Kedudukan Auditor berdasarkan Pasal 3 ayat (1) Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor PER/220/M.PAN/7/2008 tentang Jabatan Fungsional Auditor dan Angka Kreditnya, disebutkan bahwa kedudukan Auditor sebagai pelaksana teknis fungsional bidang pengawasan di lingkungan Aparat Pengawasan Intern Pemerintah.

b. Sedangkan tugas pokok dan kewenangannya sesuai dengan Pasal 4 sebagai berikut:

2) Ayat (4) : Dalam melaksanakan penugasan pengawasan yang meliputi audit, evaluasi, reviu, pemantauan, dan kegiatan pengawasan lain seperti konsultasi, sosialisasi, asistensi, dalam rangka memberikan keyakinan yang memadai atas efisiensi dan efektifitas manajemen resiko, pengendalian dan proses tata kelola unit yang diawasi.

c. Auditor berwenang untuk :

1) Memperoleh keterangan dan/atau dokumen yang wajib diberikan oleh unit yang diawasi dan pihak yang terkait

2) Melakukan pemeriksaan di tempat penyimpanan uang dan barang milik Negara, di tempat pelaksanaan kegiatan, pembukuan dan tata usaha keuangan negara, serta pemeriksaan terhadap perhitungan-perhitungan, surat-surat, bukti-bukti, rekening koran, pertanggungjawaban, dan daftar lainnya yang terkait dengan penugasan

3) Menetapkan jenis dokumen, data, serta informasi yang diperlukan dalam penugasan pengawasan.

4) Memeriksa secara fisik setiap aset yang berada dalam pengurusan pejabat instansi yang diawasi.

5) Menggunakan tenaga ahli di luar tenaga Auditor, jika diperlukan. 5. Pengawas Penyelenggaraan Urusan Pemerintahan Daerah (P2UPD):

kedudukan Pengawas Pemerintahan sesuai dengan Pasal 3 ayat (1) : Pengawas Pemerintahan berkedudukan sebagai pejabat fungsional di bidang pengawasan penyelenggaraan teknis urusan pemerintahan di daerah pada instansi pemerintah pusat dan daerah

b. Tugas pokok P2UPD sesuai Pasal 4 ayat (1) : adalah melaksanakan pengawasan atas penyelenggaraan teknis urusan pemerintahan di daerah di luar pengawasan keuangan, yang meliputi pengawasan atas pembinaan pelaksanaan urusan pemerintahan, pengawasan atas Peraturan Daerah dan peraturan kepala daerah, pengawasan atas dekonsentrasi dan tugas pembantuan, pengawasan untuk tujuan tertentu dan melaksanakan evaluasi penyelenggaraan teknis pemerintahan di daerah.

Fungsi pejabat struktural dan fungsional adalah sebagai berikut : 1. Inspektur

Inspektur memimpin pelaksanaan fungsi Inspektorat, yaitu: a. Perencanaan program pengawasan

b. Perumusan kebijakan dan fasilitasi pengawasan bidang pembangunan, pemerintahan, dan kemasyarakatan

c. Pemeriksaan, pengusutan, pengujian, dan penilaian tugas pengawasan d. Evaluasi dan pelaporan bidang pengawasan.

e. Pelaksanaan kesekretariatan inspektorat

2. Sekretaris

Untuk melaksanakan tugas pokok tersebut di atas, Sekretaris menyelenggarakan fungsi:

a. Penyiapan bahan koordinasi dan pengendalian rencana dan program kerja pengawasan

b. Penghimpunan, pengelolaan, penilaian dan penyimpanan laporan hasil pengawasan aparat pengawasan fungsional daerah

c. Penyusunan bahan data dalam rangka pembinaan teknis fungsional

d. Penyusunan, penginventarisan dan pengkoordinasian dan data dalam rangka penatausahaan proses penanganan pengaduan

e. Pelaksanaan urusan kepegawaian, keuangan, surat menyurat dan rumah tangga

f. Pelaksanaan tugas lain yang diberikan oleh Inspektur sesuai dengan tugas dan fungsinya.

3. Inspektur Pembantu Wilayah I, II, III, dan IV

Untuk melaksanakan tugas pokok tersebut di atas, Inspektur Pembantu menyelenggarakan fungsi:

a. Pengusulan program pengawasan di wilayah

b. Pengkoordinasi pelaksanaan penyelenggaraan urusan pemerintahan daerah di wilayah

c. Pemeriksaan, pengusutan, pengujian dan penilaian tugas pengawasan di wilayah

B. Mekanisme Pengawasan Inspektorat dalam Peningkatan Pendayagunaan

Aparatur.

Menurut Peraturan Pemerintah Republik Indonesia Nomor 79 Tahun 2005 Tentang Pedoman Pembinaan Dan Pengawasan Penyelenggaraan Pemerintahan Daerah disebutkan bahwa pengawasan pelaksanaan urusan pemerintahan di daerah meliputi:59

1. Pelaksanaan urusan pemerintahan di daerah Propinsi 2. Pelaksanaan urusan pemerintahan di daerah kabupaten/kota 3. Pelaksanaan urusan pemerintahan desa.

Pelaksanaan urusan pemerintahan di daerah Propinsi sebagaimana dimaksud dalam Pasal 20 huruf a terdiri dari:60

1. Pelaksanaan urusan pemerintahan di daerah yang bersifat wajib 2. Pelaksanaan urusan pemerintahan di daerah yang bersifat pilihan

3. Pelaksanaan urusan pemerintahan menurut dekonsentrasi dan tugas pembantuan.

Pelaksanaan urusan pemerintahan di daerah kabupaten/kota sebagaimana dimaksud dalam Pasal 20 huruf b terdiri dari:61

1. Pelaksanaan urusan pemerintahan di daerah yang bersifat wajib 2. Pelaksanaan urusan pemerintahan di daerah yang bersifat pilihan 3. Pelaksanaan urusan pemerintahan menurut tugas pembantuan.

59

Pasal 20 Peraturan Pemerintah Republik Indonesia Nomor 79 Tahun 2005 Tentang Pedoman Pembinaan Dan Pengawasan Penyelenggaraan Pemerintahan Daerah

60

Pasal 21 Peraturan Pemerintah Republik Indonesia Nomor 79 Tahun 2005 Tentang Pedoman Pembinaan Dan Pengawasan Penyelenggaraan Pemerintahan Daerah

61

Pengawasan pelaksanaan urusan pemerintahan di daerah meliputi:62

1. Pembinaan atas pelaksanaan urusan pemerintahan di daerah Propinsi, kabupaten/kota dan pemerintahan desa

2. Pelaksanaan urusan pemerintahan di daerah Propinsi, kabupaten/kota, dan pemerintahan desa.

Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 79 Tahun 2005 Tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan Pemerintahan Daerah diketahui bahwa pengawasan terhadap urusan pemerintahan di daerah dilaksanakan oleh Aparat Pengawas Intern Pemerintah sesuai dengan fungsi dan kewenangannya. Aparat Pengawas Intern Pemerintah sebagaimana dimaksud adalah Inspektorat Jenderal Departemen, Unit Pengawasan Lembaga Pemerintah Non Departemen, Inspektorat Propinsi, dan Inspektorat Kabupaten/Kota. Pelaksanaan pengawasan dilakukan oleh pejabat pengawas pemerintah. Pejabat pengawas pemerintah sebagaimana dimaksud pada ayat (3) ditetapkan oleh Menteri/Menteri Negara/Pimpinan Lembaga Pemerintah Non Departemen ditingkat pusat, oleh Gubernur ditingkat Propinsi, dan oleh Bupati/ Walikota ditingkat kabupaten/kota sesuai dengan peraturan perundang-undangan.63

Menurut Peraturan Gubernur Nomor 10 Tahun 2015 tentang Kebijakan Pengawasan Pemerintah Propinsi Sumatera Utara bahwa mekanisme pengawasan di Daerah, meliputi :64

62

Pasal 23 Peraturan Pemerintah Republik Indonesia Nomor 79 Tahun 2005 Tentang Pedoman Pembinaan Dan Pengawasan Penyelenggaraan Pemerintahan Daerah

63

Pasal 24 Peraturan Pemerintah Republik Indonesia Nomor 79 Tahun 2005 Tentang Pedoman Pembinaan Dan Pengawasan Penyelenggaraan Pemerintahan Daerah

64

1. Inspektorat Jenderal Departemen dan BPKP dalam melaksanakan pemeriksaan di Daerah, secara bertahap wajib mengikutsertakan Inspektorat Propinsi dan Inspektorat Kabupaten/Kota.

2. Pelaksanaan pengawasan dilaksanakan dengan mengidentifikasi risiko dan peluang terjadinya kondisi tertentu dimasa mendatang yang dapat mempengaruhi kinerja instansi dalam pencapaian tujuan

3. Dalam rangka peningkatan kapasitas pengawasan penyelenggaraan Pemerintahan Daerah, masing-masing Pemerintah Daerah mengalokasikan anggaran minimal 1 % dari APBD untuk Inspektorat Propinsi dan Inspektorat Kabupaten/Kota, yang diharapkan meningkat secara proporsional pada setiap tahun anggaran. Alokasi anggaran tersebut dapat dilaksanakan untuk :

a. Tunjangan Kelangkaan Profesi sesuai Pasal 39 ayat (1) dan ayat (2) Peraturan Menteri Dalam Negeri Nomer 59 Tahun 2007

b. Anggaran biaya khusus bagi pengawasan

c. Peningkatan kapasitas Aparat Pengawasan Intern Pemerintah melalui pendidikan dan pelatihan sesuai bidangnya.

d. Penanganan pengaduan instansi dan masyarakat.

Pengawas Penyelenggaraan Urusan Pemerintahan di Daerah adalah jabatan fungsional yang melaksanakan pengawasan atas penyelenggaraan teknis urusan pemerintahan di daerah di luar pengawasan keuangan, meliputi:65

1. Pengawasan atas Pembinaan pelaksanaan urusan pemerintahan 2. Pengawasan atas Pelaksanaan urusan pemerintahan

65

3. Peraturan Daerah dan Peraturan Kepala Daerah.

4. Pengawasan atas Dekonsentrasi dan Tugas Pembantuan 5. Pengawasan untuk Tujuan Tertentu.

6. Melaksanakan evaluasi penyelenggaraan teknis pemerintahan di daerah.

Mendukung terlaksananya penyelenggaraan pemerintahan dan pembangunan yang berkualitas, kompetitif, produktif, efisien dan efektif secara optimal, dalam rangka penyelenggaraan pemerintahan yang akuntabel, transparan, bersih dan bebas dari praktek-praktek Korupsi, Kolusi dan Nepotisme, Pemerintah Propinsi Sumatera Utara melakukan pengawasan.

Pengawasan terhadap komponen dan unit pelaksana teknis tersebut diimplementasikan melalui :

1. Pemeriksaan reguler yaitu pemeriksaan secara berkala dan komperehensif terhadap kelembagaan, pegawai daerah, keuangan daerah, barang daerah, dan urusan pemerintahan yang menjadi kewenangan obyek pemeriksaan berdasarkan Daftar Materi Pemeriksaan, meliputi pemeriksaan APBD Propinsi di lingkup Pemerintahan Propinsi Sumatera Utara dan APBD Propinsi yang diperbantukan pada Pemerintah Kabupaten/Kota. Pemeriksaan ini dimaksudkan untuk menilai kinerja obyek pemeriksaan secara utuh dan lengkap sesuai dengan sasaran pemeriksaan yang ditetapkan, dengan menghimpun/ menemukan informasi untuk menguji dan menilai kelayakan pelaksanaan kegiatan dan atau laporan kegiatan penyelenggaraan pemerintahan daerah atas:

b. Efisiensi dan kehematan penggunaan sumber daya dalam pelaksanaan kegiatan organisasi (SKPD)

c. Efektivitas dalam mencapai tujuan yang telah ditetapkan. 2. Pemeriksaan Penanganan Pengaduan

Pemeriksaan ini dimaksudkan untuk menampung dan menanggapi aspirasi dan pengawasan masyarakat (yang disertai dengan bukti/identitas awal yang jelas) terhadap penyelenggaraan Pemerintahan Daerah serta mengklarifikasi sejauh mana kebenaran dari pengaduan tersebut.

3. Pemeriksaan Dana Dekonsentrasi dan Tugas Pembantuan

Pemeriksaan dilakukan atas pelimpahan kewenangan yang telah dilakukan oleh Menteri kepada Gubernur. Dalam hal belum dilakukan pelimpahan, maka dilakukan pemeriksaan dengan mekanisme "joint audit" (Pengawasan Terpadu dalam Kegiatan dan Programnya) dan peningkatan capacity building sesuai kesepakatan yang dilakukan antara Inspektorat Propinsi/Kabupaten/Kota dengan Inspektorat Jenderal terkait.

4. Pemeriksaan Khusus atau Pemeriksaan Serentak (Pemtak)

5. Monitoring

Dilakukan terhadap seluruh tahap pelaksanaan tugas pokok instansi pemerintah lingkup Pemerintah Propinsi Sumatera Utara sejak tahap perencanaan sampai dengan tahap pengendalian/pelaporan, sebagai salah satu bentuk pengarahan dan penjagaan terhadap pelaksanaan tugas pokok dan fungsi instansi lingkup Pemerintah Propinsi Sumatera Utara.

6. Evaluasi terhadap Kebijakan Daerah

Dilakukan atas manfaat dan keberhasilan kebijakan, dengan melihat unsur keselarasan kebijakan dengan kepentingan umum, peraturan perundang-undangan yang lebih tinggi, dan peraturan daerah lainnya.

7. Reviu Laporan Keuangan

Berdasarkan PP Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah serta Permendagri Nomor 4 Tahun 2008 tentang Pedoman Pelaksanaan Reviu atas Laporan Keuangan Daerah, salah satu kewajiban Inspektorat Propinsil Inspektorat Kabupaten/Kota selaku aparat pengawasan intern pemerintah (APIP) pada pemerintah daerah adalah untuk melakukan reviu atas laporan keuangan dan kinerja dalam rangka meyakinkan keandalan informasi yang disajikan sebelum disampaikan oleh Gubernur/Bupati/Walikota kepada Badan Pemeriksa Keuangan.

8. Evaluasi Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP)

berdasarkan prinsip-prinsip good governance dan fungsi manajemen berbasis kinerja secara taat.

C. Tindak Lanjut Hasil Pengawasan Inspektorat Propinsi Sumatera Utara

Era Reformasi untuk menghilangkan KKN terjadi di segala bidang termasuk di bidang Penyelenggaraan Pemerintahan Daerah. Perubahan Paradigma penyelenggaran pemerintahan daerah (otonomi daerah) di Indonesia dari pola sentralisasi menjadi pola yang terdesentralisasi membawa konsekuensi terhadap makin besarnya penyerahan wewenang dari pemerintah (pusat) kepada pemerintah daerah di satu sisi, dan di sisi lain pemerintah daerah memiliki kewenangan yang besar untuk mengatur dan mengurus rumah tangganya sendiri secara otonom.

Kewenangan yang luas membutuhkan pengawasan yang optimal, karena tanpa pengawasan terbuka peluang terjadinya penyimpangan dan penyalahgunaan kewenangan, sehingga akan mengakibatkan kerugian keuangan negara, dan tidak terwujudnya kesejahteraan masyarakat. Untuk mencegah terjadinya KKN dalam penyelenggaraan pemerintahan, maka pada setiap lini pemerintahan dibentuk lembaga pengawasan internal pemerintah yang secara khusus melaksanakan fungsi pengawasan, yang dilakukan oleh pejabat pengawas pemerintah. Lembaga pengawasan internal pemerintah adalah lembaga yang dibentuk dan secara inheren merupakan bagian dari sistem pemerintahan, yang memiliki tugas pokok

Pengawasan atas penyelenggaraan pemerintahan daerah merupakan amanat dari ketentuan Undang-undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah :66

1. Inspektorat Daerah sebagaimana dimaksud dalam Pasal 209 ayat (1) huruf c dan ayat (2) huruf c dipimpin oleh inspektur.

2. Inspektorat Daerah mempunyai tugas membantu kepala daerah membina dan mengawasi pelaksanaan Urusan Pemerintahan yang menjadi kewenangan Daerah dan Tugas Pembantuan oleh Perangkat Daerah.

3. Inspektorat Daerah dalam melaksanakan tugasnya bertanggung jawab kepada kepala daerah melalui sekretaris Daerah.

Ketentuan Pasal 216 Undang-undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah dijabarkan lebih lanjut dengan Peraturan Pemerintah Nomor 79 Tahun 2005 tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan Pemerintahan Daerah. Substansi Peraturan Pemerintah No. 79 Tahun 2005 meliputi pembinaan dan pengawasan. Pengawasan penyelenggaraan pemerintahan daerah, secara lebih teknis dilaksanakan berdasarkan Peraturan Menteri Dalam Negeri Nomor 23 Tahun 2007 tentang Pedoman Tata Cara Pengawasan Atas Penyelenggaraan Pemerintahan Daerah.

Pengawasan penyelenggaraan pemerintahan daerah dilakukan melalui pengawasan terhadap pelaksanaan tugas dan fungsi Satuan Kerja Perangkat Daerah (SKPD) yang meliputi sekretariat, dinas, badan, kantor, dan lembaga teknis daerah Propinsi, serta beberapa lembaga perangkat daerah kabupaten/kota, dimana hasilnya berupa rekomendasi kepada pimpinan SKPD.

66

Rekomendasi hasil pengawasan Inspektorat Propinsi berupa rekomendasi administrasi, kerugian Negara/Daerah dan Kewajiban Setor, merupakan masukan-masukan bagi pimpinan SKPD untuk mengambil langkah-langkah berupa perbaikan dan pengembangan bagi organisasi ke depannya. Rekomendasi hasil pengawasan harus ditindak lanjuti oleh SKPD.

Jafar Saidi menyatakan bahwa setelah pemeriksaan dilaksanakan, pemeriksa wajib membuat atau menyusun laporan hasil pmeriksaan sebagai bentuk pertanggungjawaban atas pemeriksaan yang dilaksanakan. Jika diperlukan, dapat pula dibuatkan disusun mengenai laporan intern pemeriksaan. Laporan Intern diterbitkan sebelum suatu pemeriksaan secara keseluruhan dengan tujuan untuk segera dilakukakan tindakan pengamanan dan atau pencegahan bertambahnya kerugian negara.67

Upaya menegakkan fungsi pengawasan, tindak lanjut laporan hasil pengawasan menjadi sangat penting karena berhasil atau tidaknya pengawasan penyelenggaraan pemerintah daerah dapat diketahui dari tingkat kepatuhan pemerintah daerah dalam melaksanakan rekomendasi hasil pemeriksaan Pejabat Pengawasan Pemerintah. Menurut Jafar Saidi bahwa tindak lanjut atas rekomendasi dapat berupa pelaksanaan seluruh atau sebagian dari rekomendasi tersebut.68

Menindak lanjuti laporan hasil pengawasan berarti pemerintah daerah memiliki komitmen untuk memperbaiki kekeliruan maupun kesalahan dalam penyelenggaraan pemerintahan daerah. Tanpa tindak lanjut maka tujuan

67

Jafar Saidi, Hukum Penerimaan Negara Bukan Pajak, (Jakarta: PT. Raja Grafindo Persada, 2008), hlm. 67

68

pengawasan tidak tercapai yakni peningkatan kinerja bagi organisasi dan akan menimbulkan ketidak percayaan publik.

Meningkatkan efektifitas dan efisiensi pengawasan intern pemerintah, diperlukan koordinasi pengawasan yang bersifat menyeluruh. Pengertian koordinasi pengawasan yang bersifat menyeluruh adalah koordinasi yang meliputi tahap perumusan kebijakan, perencanaan, pelaksanaan, pelaporan dan pemantauan tindak lanjut hasil pengawasan yang dilaksanakan oleh Aparat Pengawasan Intern Pemerintah (APIP) Pusat.

Surat Edaran Menteri Pemberdayaaan Aparatur Negara Nomor: SE/02/M.PAN/01/2005 tentang Pelaksanaan Tindak Lanjut Hasil Pengawasan Intern Pemerintah dijelaskan jelaskan bahwa dalam rangka meningkatkan efektivitas pengawasan fungsional dan menunjang terwujudnya penyelenggaraan pemerintah yang bersih dan bebas dari KKN, maka setiap temuan hasil pengawasan APIP wajib ditindak lanjuti secara konsisten oleh pimpinan unit kerja/atasan langsung sebagi penanggungjawab kegiatan.

Tindak lanjut hasil pengawasan APIP tersebut sangat diperlukan dalam rangka memperbaiki manajemen pemerintah antara lain aspek kelembagaan, ketatalaksanaan dan sumber daya manusia aparatur serta dasar penilaian kinerja pimpinan unit kerja, agar semua temuan yang sama tidak terulang kembali.

diperoleh gambaran tentang kinerja hasil pengawasan APIP pada tingkat nasional (Pusat dan Daerah) yang belum pernah terwujud sampai dengan saat ini. Informasi tentang kinerja pengawasan tingkat nasional sangat diperlukan dalam rangka menghasilkan umpan balik untuk meningkatkan kinerja pengawasan intern pemerintah Pusat dan Daerah.

Mewujudkan sistem pelaporan yang terpadu dan bersinergi antar hasil pengawasan APIP Pusat dan Daerah, maka berdasarkan Perpres No. 9 Tahun 2005 Menteri Negara Pendayagunaan Aparatur Negara diberikan kewenangan menyelenggarakan fungsi perumusan kebijakan nasional di bidang pengawasan dan koordinasi pelaksanaan kebijakan dibidang pengawasan dengan disusunnya Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor PER/35/M.PAN/10/2006 tentang Petunjuk Pelaksanaan Penyusunan Laporan Hasil Pengawasan Tahunan APIP Pusat dengan format yang sama.

Prosedur penyusunan laporan hasil pengawasan aparat pengawasan intern pemerintah adalah :69

1. Kasubbag TU Inspektorat menerima dan mencatat surat permintaan penyusunan Laporan Hasil Pengawasan APIP dari Deputi Bidang Pengawasan Kementerian Pendayagunaan Aparatur Negara.

2. Inspektur menerima surat permintaan penyusunan Laporan Hasil Pengawasan APIP serta menugaskan Auditor untuk segera menindaklanjuti dan menyusun Laporan Hasil Pengawasan APIP.

69

3. Auditor mendapat penugasan untuk segera menyiapkan berkas-berkas yang diperlukan.

4. Auditor menyusun konsep Laporan Hasil Pengawasan Tahunan APIP dan surat jawaban.

5. Auditor menyampaikan konsep Laporan Hasil Pengawasan Tahunan APIP dan surat jawaban.

6. Inspektur melakukan koreksi konsep Laporan Hasil Pengawasan Tahunan APIP dan surat jawaban.

7. Auditor melakukan revisi atas hasil koreksi dan mengetik final serta menyerahkan kepada Kasubbag TU Inspektorat.

8. Kasubbag TU Inspektorat menyampaikan berkas Laporan Hasil Pengawasan Tahunan APIP dan surat final kepada Inspektur untuk ditandatangani.

9. Kasubbag TU Inspektorat menyampaikan surat jawaban dan Laporan Hasil Pengawasan Tahunan APIP yang telah dijilid kepada Kementerian PAN dan RB.

10.Kasubbag TU Inspektorat menyampaikan tembusan surat kepada Sekretaris Utama dan Kepala melalui Kasubbag TU Sekretaris Utama.

Penyusunan laporan tindak lanjut hasil pengawasan APIP adalah :70

1. Kasubbag TU Inspektorat menerima dan mencatat disposisi dari Sekretaris Utama mengenai surat permintaan penyusunan Laporan Tindak Lanjut Hasil Pengawasan APIP dan menyampaikan kepada Inspektur.

2. Inspektur menugaskan auditor untuk segera menindaklanjuti dan menyusun Laporan Hasil Pengawasan APIP yang dimaksud.

70

3. Auditor mendapat penugasan dan segera menyiapkan berkas-berkas yang diperlukan.

4. Auditor menyusun konsep Laporan Tindak Lanjut Hasil Pengawasan Tahunan APIP dan surat jawaban.

Peraturan Pemerintah Republik Indonesia No. 79 Tahun 2005 tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan Pemerintahan Daerah dikatakan bahwa:71

1. Pimpinan Satuan Kerja Penyelenggaraan Pemerintah Daerah Propinsi, Kabupaten/Kota dan desa wajib melaksanakan tindak lanjut hasil pengawasan. 2. Menteri, Menteri Negara, Pimpinan Lembaga Pemerintah Non Departemen,

Gubernur, Bupati/Walikota melakukan pemantauan atas pelaksanaan tindak lanjut hasil pengawasan

3. Wakil Gubernur, Wakil Bupati/Wakil Walikota bertanggungjawab atas pelaksanaan tindak lanjut hasil pengawasan.

Peraturan Menteri Dalam Negeri No. 23 Tahun 2007 tentang Pedoman Tata Cara Pengawasan atas Penyelenggaraan Pemerintah Daerah telah ditegaskan dalam Pasal 18 bahwa Satuan Kerja Perangkat Daerah (SKPD) yang tidak menindak lanjuti rekomendasi pejabat pengawas pemerintah dapat dikenakan sanksi sesuai dengan ketentuan peraturan perundang-undangan.

Adapun tindak lanjut hasil pengawasan penyelenggaraan pemerintah daerah mencakup: 72

71

Pasal 34 Peraturan Pemerintah Republik Indonesia No. 79 Tahun 2005 tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan Pemerintahan Daerah

72

1. Tindakan administratif sesuai dengan peraturan perundang-undangan. 2. Tindakan tuntutan perbendaharaan atau tuntutan ganti rugi.

3. Tindakan tuntutan/gugatan

4. Tindakan pengaduan perbuatan pidana

5. Tindakan penyempurnaan kelembagaan, kepegawaian dan ketatalaksanaan. Tindak lanjut hasil pengawasan ini dipengaruhi oleh berbagai faktor yaitu kurangnya perhatian unit kerja yang menjadi obyek Pengawasan, belum adanya sanksi yang tegas terhadap penegakan hukuman disiplin, faktor politis, faktor kolusi dan mutu hasil pengawasan.73

73

BAB IV

HAMBATAN DALAM PENGAWASAN INSPEKTORAT PROPINSI SUMATERA UTARA TERHADAP PENINGKATAN

PENDAYAGUNAAN APARATUR

A. Hambatan Yang Dihadapi Inspektorat Propinsi Sumatera Utara dalam

Pengawasan.

Proses reformasi di dalam prakteknya ternyata tidak terlepas dari situasi dan kondisi serta dampak dari lingkungan strategis, akibatnya terjadi interaksi dari berbagai unsur seperti politik, ekonomi, sosial budaya dan keamanan. Dampak dari lingkungan strategis tersebut dapat menumbuhkan situasi dan kondisi yang sangat kompleks, dapat memberikan pengaruh positif tetapi juga pengaruh negatif, yang memunculkan berbagai isu-isu, permasalahan-permasalahan dan juga berbagai kendala di dalam penyelenggaraan pemerintahan daerah. Salah satu diantaranya yang sangat menonjol adalah meningkatkan kesadaran masyarakat dalam kehidupan berbangsa dan bernegara yang membawa konsekuensi semakin kuatnya pengawasan masyarakat dan tuntutan publik atas akuntabilitas serta transparansi penyelenggaraan pemerintahan.

Rendahnya persentase tindak lanjut rekomendasi Laporan Hasil Pemeriksaan Inspektorat Propinsi disebabkan beberapa faktor, yakni kurangnya perhatian unit kerja yang menjadi obyek pengawasan, belum adanya sanksi yang tegas terhadap penegakan hukuman disiplin, faktor politis, faktor kolusi dan mutu hasil pengawasan.74

74

Ibid

dan pemutakhiran atas tindak lanjut hasil. Menurut Permendagri No. 23 Tahun 2007, rapat pemutakhiran data hasil pengawasan Pejabat Pengawas Pemerintah dilakukan paling sedikit 2 (dua) kali dalam setahun.

Setidaknya, ada lima faktor yang mempengaruhi pelaksanaan tindak lanjut hasil pemeriksaan yaitu :75

1. Undang-undangnya sendiri. Tindak Lanjut Rekomendasi Administrasi, Kerugian Negara/Daerah dan Kewajiban Setor Laporan Hasil Pengawasan Inspektorat Propinsi Sumatera Utara dipengaruhi oleh ketidakjelasan arti kata-kata di dalam undang-undang yang mengakibatkan kesimpangsiuran di dalam penafsiran penerapannya.

2. Penegak Hukum. Tindak Lanjut Rekomendasi Administrasi , Kerugian Negara dan Kewajiban Setor Laporan Hasil Pengawasan Inspektorat Propinsi Sulawesi juga dipengaruhi oleh Penegak Hukum yakni personil yang ditunjuk sebagai Tim Tindak lanjut serta kemauan atau komitmen pimpinan SKPD. 3. Faktor sarana dan fasilitas. Masih terdapat SKPD yang tidak menyediakan

anggaran dan sarana dan prasarana berupa ATK, Komputer dan Kendaraan Dinas untuk kegiatan Tindak lanjut LHP Inspektorat Propinsi. Tanpa adanya sarana dan prasarana atau fasilitas tersebut, maka tidak mungkin tindak lanjut Rekomendasi Administrasi, Kerugian Negara dan Kewajiban Setor Laporan Hasil Pengawasan Inspektorat Propinsi akan optimal.

4. Faktor Masyarakat. Masyarakat (pihak ketiga) yang terkait dengan Rekomendasi Administrasi , Kerugian Negara dan Kewajiban Setor Laporan

75

Hasil Pengawasan Inspektorat Propinsi juga mempengaruhi tindak lanjut khususnya Rekomendasi Kerugian Negara dan Kewajiban Setor. Pihak ketiga yang terkait dengan rekomensasi kerugian LHP Inspektorat Propinsi biasanya tidak kooperatif dan tidak mempunyai itikad baik untuk menyelesaikan temuannya dan bahkan tidak dapat lagi dihubungi oleh karena alamat domisili yang dipakai pada saat transaksi telah ditinggalkan.

5. Faktor Kebudayaan. Tindak Lanjut Rekomendasi Administrasi, Kerugian Negara/Daerah dan Kewajiban Setor Laporan Hasil Pengawasan Inspektorat Propinsi Sumatera Utara dipengaruhi oleh faktor budaya. Hal ini sesuai dengan hasil wawancara dengan Tim Tindak Lanjut SKPD yang pada umumnya menyatakan bahwa tindak lanjut rekomendasi LHP dipengaruhi oleh tidak disiplinnya unit kerja/SKPD dalam menkoordinasikan secara intern perihal rekomendasi dari Pejabat Pengawas Pemerintah. Disamping itu juga dipengaruhi oleh adanya kebiasaan pimpinan SKPD yang menunjuk pihak ketiga yang merupakan kroni pejabat-pejabat tertentu, sehingga jika terjadi kerugian negara/daerah, maka sulit untuk ditindak lanjuti.

Prakteknya dalam pelaksanaan pengawasan berdasarkan tugas pokok dan fungsi Pelayanan Inspektorat muncul beberapa kendala baik internal maupun eksternal yaitu:76

1. Penentuan target dan kinerja sasaran pengawasan belum dilakukan secara komprehensif.

76

Saat ini penentuan target dan kinerja sasaran pengawasan hanya berdasarkan jumlah obyek pemeriksaan (obrik) saja, belum terdapat skala prioritas dan analisis terhadap nilai strategis dan beban kinerja masing-masing obrik. Hal ini mengakibatkan munculnya kendala terhadap Laporan Hasil Pemeriksaan obrik yang memiliki nilai strategis dan beban kinerja yang tinggi, yang disamakan dengan obrik yang memiliki nilai strategis dan beban kinerja lebih rendah, sehingga kedalaman dan kualitas LHP menjadi kurang optimal.

2. Kualitas dan kuantitas SDM yang belum memadai

Saat ini SDM yang dimiliki masih belum memadai, baik secara kualitas maupun kuantitas. Dengan berbagai macam tugas dan fungsi pengawasan yang makin banyak, diperlukan SDM yang memenuhi kompetensi dan kualifikasi di bidang pengawasan.

3. Belum optimalnya penerapan SPIP di SKPD Pemerintah Propinsi Sumatera Utara dan Pemerintah Kabupaten/Kota.

Masih adanya temuan-temuan yang berulang hasil pemeriksaan oleh APIP maupun BPK merupakan pertanda bahwa SPIP masih belum diselenggarakan secara efektif. Kondisi ini tentunya amanat bagi Inspektorat untuk membangun SPIP yang efektif disetiap pelaksanaan tupoksi SKPD sebagaimana diamanatkan dalam Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah.

4. Lemahnya koordinasi antar APIP dan instansi terkait lainnya.

ada secara individu. Hal ini perlu dicermati mengingat indikator kinerja Propinsi Sumatera Utara terkait bidang pengawasan, yaitu jumlah Kabupaten/Kota yang mendapatkan opini WTP, sangat bergantung kepada APIP di Kabupaten/Kota. Untuk itu diperlukan koordinasi dan komunikasi yang lebih intensif agar kinerja sasaran yang telah ditetapkan dapat tercapai dengan baik.

5. Dualisme pembinaan sistem pengawasan di jajaran Inspektorat Daerah.

Saat ini di jajaran Inspektorat Daerah terdapat dualisme pembinaan sistem pengawasan dengan adanya pemisahan jabatan fungsional antara Pejabat Fungsional Auditor (PFA) dan Pengawas Penyelenggaraan Urusan Pemerintahan di Daerah (P2UPD). Untuk PFA menginduk di bawah BPKP, sementara P2UPD berada di bawah pengawasan Kementerian Dalam Negeri. Belum ada kejelasan yang tegas untuk pengaturan pola hubungan kerja antara P2UPD dengan JFA, sehingga dalam pelaksanaan di lapangan masih dalam satu penugasan.

6. Mandat yang diterima Inspektorat belum seluruhnya ditindaklanjuti

Beberapa mandat yang diterima Inspektorat diantaranya Pembangunan Zona Integaritas menuju Wilayah Bebas Korupsi dan Wilayah Birokrasi Bersih dan Melayani, pembentukan Unit Penggerak Integritas, belum seluruhnya ditindaklanjuti. Inspektorat Propinsi Sumatera Utara berkomitmen mengemban dan melaksanakan mandat yang diterima sebagai upaya penguatan peran dan kedudukan Inspektorat.

Saat ini kondisi sarana dan prasarana yang ada di Inspektorat Propinsi Sumatera Utara masih belum mencapai kondisi yang ideal. Di tengah tuntutan dan harapan yang tinggi terhadap kinerja Inspektorat, maka tentunya diharapkan sarana dan prasaran pendukung dapat diwujudkan sesuai dengan kondisi ideal yang diinginkan secara bertahap.

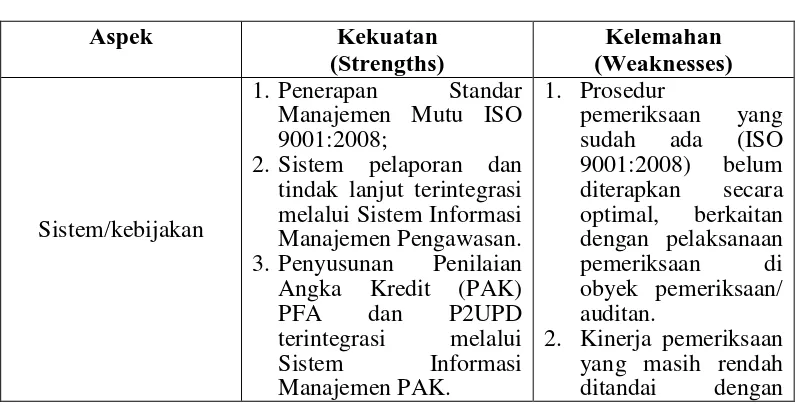

Berdasarkan 7 (tujuh) poin kendala tersebut di atas, maka dapat berpengaruh terhadap pencapain visi misi organisasi yang terdiri atas kondisi lingkungan internal dan eksternal sebagai berikut :77

1. Kondisi Lingkungan Internal Organisasi

Lingkungan internal merupakan lingkungan yang bersumber dari dalam organisasi dan dapat dikendalikan/dijangkau oleh organisasi itu sendiri yaitu Inspektorat Propinsi Sumatera Utara. Lingkungan internal dikelompokkan menjadi dua yaitu kekuatan (strengths) dan kelemahan (weaknesses) sebagaimana tabel dibawah ini:

Tabel 1

Tabel Analisis Lingkungan Internal

Aspek Kekuatan

2.Sistem pelaporan dan tindak lanjut terintegrasi

produktivitas hasil dan Pelatihan di bidang pengawasan secara periodik.

2. Adanya kerjasama yang baik antara Inspektorat Propinsi Sumatera Utara dengan BPKP terutama untuk kegiatan etik dan norma audit yang berlaku.

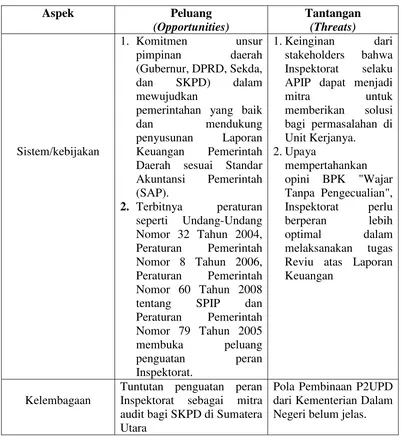

2. Kondisi Lingkungan Eksternal Organisasi

Lingkungan eksternal merupakan lingkungan yang bersumber dari luar organisasi dan tidak dapat dikendalikan/dijangkau oleh organisasi itu sendiri yaitu Inspektorat Propinsi Sumatera Utara. Lingkungan eksternal dikelompokkan menjadi dua yaitu peluang (opportunities) dan tantangan (threats) sebagaimana tabel dibawah ini:

Tabel 2

Tabel Analisis Lingkungan Eksternal

Aspek Peluang Nomor 32 Tahun 2004, Peraturan Pemerintah Nomor 8 Tahun 2006, Peraturan Pemerintah Nomor 60 Tahun 2008 tentang SPIP dan Peraturan Pemerintah Nomor 79 Tahun 2005 membuka peluang audit bagi SKPD di Sumatera Utara

Sumber Daya Manusia

1. Penentuan formasi dan

kebutuhan tenaga

2. Keberadaan mitra seperti BPK dan BPKP atas hasil pengawasan di SKPD Propinsi Sumatera Utara.

3. Adanya aduan

masyarakat tentang KKN kepada Inspektorat Propinsi Sumatera Utara.

1. Rendahnya

2. Tuntutan publik atas transparansi hasil

B. Solusi dalam Mengatasi Hambatan dalam Pengawasan Inspektorat

Propinsi Sumatera Utara

Inspektorat Propinsi Sumatera Utara sebagai perangkat daerah dibawah dan bertanggungjawab kepada Gubernur mempunyai tugas dan pokok fungsi yang sudah diatur didalam Peraturan Daerah Propinsi Sumatera Utara Nomor 9 Tahun 2008 Tentang Organisasi Dan Tata Kerja Lembaga Teknis Daerah Propinsi Sumatera Utara. Inspektorat merupakan unsur pengawasan penyelenggaraan pemerintahan daerah yang berkedudukan di bawah dan bertanggung jawab kepada Gubernur dan secara teknis administratif mendapat pembinaan dari Sekretaris Daerah. Inspektorat mempunyai tugas pokok melakukan pengawasan terhadap pelaksanaan urusan pemerintahan di daerah, pelaksanaan pembinaan atas penyelenggaraan pemerintahan daerah kabupaten/kota dan pelaksanaan urusan pemerintahan di daerah kabupaten/kota.

Sebagai Aparat Pengawasan Internal Pemerintah (APIP) dibawah gubernur tentunya semua kebijakan dan kinerja yang dilakukan harus mendukung dan selaras dengan kebijakan gubernur.Hasil-hasil pengawasan di SKPD Propinsi maupun Pemerintah Kabupaten/Kota diharapkan dapat menjadi feedback bagi gubernur selaku wakil pemerintah dalam mengambil kebijakan mendatang. Dengan demikian Inspektorat dapat berperan sebagai kepanjangan tangan gubernur dalam melaksanakan peran gubernur selaku wakil pemerintah di wilayah Propinsi Sumatera Utara.

penyelenggaraan pemerintah daerah diarahkan untuk menuntaskan pencegahan dan penyalahgunaan kewenangan sehingga ditetapkan isu-isu strategis yang akan menjadi rumusan kebijakan serta penyusunan program prioritas Inspektorat guna mengatasi hambatan atau kendala yaitu :78

1. Memantapkan kedudukan dan peran Inspektorat

Mengacu kepada peraturan perundangan yang berlaku, kegiatan utama dan consulting dilaksanakan dengan mandat pengawasan yang efektif, tidak mencari-cari kesalahan, dan tidak menghukum diperlukan untuk mewujudkan tata kelola pemerintahan yang baik di Sumatera Utara. Luasnya mandat yang dimiliki sekarang ini membawa implikasi terhadap pergeseran peran Inspektorat, pengawasan yang dulu semata-mata mengedepankan watchdog sekarang APIP menjadi bagian (katalis) dengan mitra audit.

Sebagai mitra audit Inspektorat harus lebih fokus kepada mitra dan setiap pelaksanaan pemeriksaan dapat memberikan solusi masalah secara konstruktif kepada mitra audit sehingga laporan hasil pemeriksaan dapat berhasil guna dan berdaya guna tidak saja kepada user (mitra) tetapi juga kepada stakeholder lainnya (Gubernur/Bupati/Walikota/APIP lainnya). Jika peran ini dapat dilaksanakan dengan baik, Inspektorat dapat mewujudkan penyelenggaraan pemerintahan yang baik di Sumatera Utara dapat tercapai.

Selain itu, sebagai bagian dari tugas dan fungsi yang melekat pada Inspektorat Propinsi Sumatera Utara, yaitu melakukan pengawasan terhadap pelaksanaan urusan pemerintahan di daerah, pelaksanaan pembinaan atas

78

penyelenggaraan pemerintahan daerah Kabupaten/Kota dan pelaksanaan urusan pemerintahan di daerah Kabupaten/Kota.

Selama ini penyimpangan-penyimpangan yang terjadi di kalangan aparat pemerintah daerah, salah satunya disebabkan oleh kurang efektifnya pelaksanaan pengawasan yang dilakukan oleh SKPD/unit kerja yang ada dalam tubuh pemerintah daerah itu sendiri. Oleh karena itu perlu dilakukan sistem pengawasan yang efektif, khususnya yang berkaitan dengan tugas-tugas pokok pemerintahan, pembangunan, dan kemasyarakatan. Dengan melakukan sistem pembinaan dan pengawasan yang efektif, diharapkan dapat terwujud sistem pemerintahan yang baik (good governance).

2. Meningkatkan profesionalisme aparatur pengawas

Misi kedua ini berkaitan dengan kapasitas SDM yang dimiliki oleh Inspektorat Propinsi Sumatera Utara. Misi ini diperlukan mengingat faktor SDM memegang peranan vital dalam pencapaian visi yang ditetapkan lima tahun ke depan. Inspektorat selaku APIP menyadari betul bahwa kunci keberhasilan pencapaian visi terletak ditangan para aparat pengawas (PFA dan P2UPD) sebagai ujung tombak pengawasan.

pengawas yang tentunya harus melalui proses penseleksian dan disesuaikan kebutuhan kualifikasi teknis yang dipersyaratkan.

Meningkatkan kualitas aparat pengawas tidak hanya terpusat pada kemampuan dan keahlian aparat pengawas saja, namun yang tidak kalah pentingnya adalah peningkatan kualitas moral aparat pengawas sehingga dalam melaksanakan tugas pengawasan selalu mendasarkan pada etika dan standar pemeriksaan.

Prinsipnya misi kedua mengedepankan aspek peningkatan SDM aparat pengawas mengingat semakin luasnya mandat yang dimiliki Inspektorat dan adanya pergeseran paradigma pengawasan, sehingga dapat melaksanakan tugas secara profesional dan kompeten.

3. Membangun kerjasama dengan APIP dan instansi terkait

BAB V

PENUTUP

A. Kesimpulan

Berdasarkan pembahasan yang telah diuraikan pada bab-bab sebelumnya maka dapat ditarik kesimpulan sebagai berikut :

1. Pelaksanaan tindak lanjut hasil pengawasan bisa membawa dampak terhadap perbaikan manajemen pemerintah antara lain pada aspek ketatalaksanaan dan sumber daya manusianya untuk itu perlu adanya kematangan dalam penyampaian hasil pengawasan yang memenuhi syarat relevan, kompeten, materiil dan bukti yang cukup.

2. Perlunya diterapkan fungsi perencanaan program pengawasan, hal ini bertujuan untuk dapat menunjang kecepatan dalam memperoleh data dan selain itu penyajian data/ informasi yang akurat selama ini akan menunjang pelaporan terhadap penyimpangan yang terjadi dalam penyelenggaraan pemerintahan daerah.

terjadi diluar dari teknis operasional pengawasan, yakni komitmen yang kurang dari kepala daerah terhadap penyelenggaraan pengawasan pemerintahan daerah.

B. Saran

Saran yang dapat diberikan terkait permasalahan dalam skripsi ini, yakni: 1. Perlu adanya aturan hukum yang mengatur mengenai sistem pengawasan

terpadu yang pengaturannya diatur dalam suatu undang-undang, terutama yang mengatur mengenai kedudukan, kewenangan, serta tugas dan fungsi masing-masing lembaga pengawasan antara lembaga pengawasan internal dan ekternal, sehingga terhindar dari pengawasan yang tumpang tindih. Dengan adanya sistem pengawasan terpadu maka pengawasan dapat dilakukan secara efisien dan efektif.

2. Agar Inspektorat Propinsi Sumatera Utara dapat berperan secara maksimal dalam melaksanakan kewenangan wajib pemerintahan Daerah Kabupaten Sanggau dibidang pemerintahan umum, maka diperlukan komitmen dari pemegang kekuasaan pemerintahan daerah, sehingga Inspektorat Kabupaten Ssungguh-sungguh dapat menjadi pengawal dalam mewujudkan pelaksanaan otonomi daerah.

3. Inspektorat memiliki peran penting dalam menjalankan fungsi pengawasan, sehingga untuk mengatasi hambatan dalam pengawasan, maka kinerja Inspektorat perlu di tingkatkan lagi dalam rangka terciptanya good government dan clean governance. Untuk itu diperlukan partisipasi dari

BAB II

PENGAWASAN INSPEKTORAT DALAM PENYELENGGARAAN PEMERINTAH DAERAH BERDASARKAN PEERATURAN

PEMERINTAH NOMOR 79 TAHUN 2005

D. Pengertian Pengawasan Inspektorat dalam Peningkatan Pendayagunaan

Aparatur.

Terciptanya good government, maka penting adanya efektivitas dan efesiensi dari setiap lembaga pemerintahan. Untuk itu, diperlukan partisipasi dari seluruh anggota masyarakat, khususnya lembaga pengawasan guna melakukan pengawasan dan pembinaan terhadap instansi pemerintah. Pengawasan yang merupakan unsur penting dalam proses manajemen pemerintahan, memiliki peran yang sangat strategis untuk terwujudnya akuntabilitas publik dalam pemerintahan dan pembangunan. Melalui suatu kebijakan pengawasan yang komprehensif dan membina, maka diharapkan kemampuan administrasi publik yang saat ini dianggap lemah, terutama di bidang kontrol pengawasan, dapat ditingkatkan kapasitasnya dalam rangka membangun infrastruktur birokrasi yang lebih kompetitif.

peningkatan Pendayagunaan Aparatur Negara dalam melaksanakan tugas-tugas umum pemerintah dan pembangunan menuju terwujudnya pemerintah yang bersih dan berwibawa.

Menurut Victor M. Sitomorang dan Jusuf Juhir maksud pengawasan adalah untuk :23

1. Mengetahui jalannya pekerjaan, apakah lancar atau tidak

2. Memperbaiki kesalahan-kesalahan yang dibuat oleh pegawai dan mengadakan pencegahan agar tidak terulang kembali kesalahan-kesalahan yang sama atau timbulnya kesalahan yang baru.

3. Mengetahui apakah penggunaan budget yang telah ditetapkan dalam rencana terarah kepada sasarannya dan sesuai dengan yang telah direncanakan.

4. Mengetahui pelaksanaan kerja sesuai dengan program (fase tingkat pelaksanaan) seperti yang telah ditentukan dalam planning atau tidak.

5. Mengetahui hasil pekerjaan dibandingkan dengan yang telah ditetapkan dalam planning, yaitu standard.

Tahapan-tahapan pengawasan yaitu:24 1. Tahap Penetapan Standar

2. Tahap Penentuan Pengukuran Pelaksanaan Kegiatan 3. Tahap Pengukuran Pelaksanaan Kegiatan

4. Tahap Pembandingan Pelaksanaan dengan Standar dan Analisa Penyimpangan 5. Tahap Pengambilan Tindakan Koreksi

23

M. Victor Sitomorang dan Jusuf Juhir, Op.Cit, hlm.22.

24

Pengawasan pada hakekatnya merupakan fungsi yang melekat pada seorang leader atau top manajemen dalam setiap organisasi, sejalan dengan fungs-fungsi dasar manajemen lainnya yaitu perencanaan dan pelaksanaan.25

Seiring dengan semakin kuatnya tuntutan dorongan arus reformasi ditambah lagi dengan semakin kritisnya masyarakat dewasa ini, maka rumusan pengawasan yang sederhana itu tidaklah cukup dan masyarakat mengharapkan Demikian halnya dalam organisasi pemerintah, fungsi pengawasan merupakan tugas dan tanggung jawab seorang kepala pemerintahan, seperti di lingkup pemerintah Propinsi merupakan tugas dan tanggung jawab gubernur sedangkan di pemerintah kabupaten dan kota merupakan tugas dan tanggung jawab bupati dan walikota. Namun karena katerbatasan kemampuan seseorang, mengikuti prinsip-prinsip organisasi, maka tugas dan tanggung jawab pimpinan tersebut diserahkan kepada pembantunya yang mengikuti alur distribution of power sebagaimana yang diajarkan dalam teori-teori organisasi modern.

Maksud pengawasan itu dalam rumusan yang sederhana adalah untuk memahami dan menemukan apa yang salah demi perbaikan di masa mendatang. Hal itu sebetulnya sudah disadari oleh semua pihak baik yang mengawasi maupun pihak yang diawasi termasuk masyarakat awam. Sedangkan tujuan pengawasan itu adalah untuk meningkatkan pendayagunaan aparatur negara dalam melaksanakan tugas-tugas umum pemerintahan dan pembangunan menuju terwujudnya pemerintahan yang baik dan bersih (good govenment and clean government)

25

lebih dari sekedar memperbaiki atau mengoreksi kesalahan untuk perbaikan dimasa datang, melainkan terhadap kesalahan, kekeliruan apalagi penyelewengan yang telah terjadi tidak hanya sekedar dikoreksi dan diperbaiki akan tetapi harus diminta pertanggungjawaban kepada yang bersalah.

Secara naluri kegerahan masyarakat itu sebetulnya dapat dipahami, namun berbicara tentang pengawasan sebenarnya bukanlah tanggung jawab institusi pengawas semata melainkan tanggung jawab semua aparatur pemerintah dan masyarakat pada semua elemen. Karena sebetulnya institusi pengawas seperti Inspektorat Daerah, bukannya berdiam diri, tidak berbuat, tidak inovatif, dan sebagainya tetapi jauh dari anggapan itu, insan-insan pengawas di daerah telah bertindak sejalan dengan apa yang dipikirkan masyarakat itu sendiri.

Langkah pro aktif menuju pengawasan yang efektif dan efisien dalam memenuhi tuntutan itu telah dilakukan seperti melakukan reorganisasi, perbaikan sistem, membuatan pedoman dan sebagainya, namun kondisinya sedang berproses dan hasilnya belum signifikan dan terwujud seperti yang diinginkan oleh masyarakat tersebut.

Guna mewujudkan keinginan tersebut diperlukan langkah-langkah pragmatis yang lebih realistis dan sistematis dalam penempatan sumberdaya manusia pada lembaga pengawas daerah, mulai dari pimpinannya sampai kepada staf/pejabat yang membantu dan memberikan dukungan untuk kesuksesan seorang pimpinan lembaga pengawas tersebut.

sehingga untuk itu harus punya integritas, moralitas dan kapabilitas serta kompetensi yang tinggi dalam melaksanakan tugasnya. Sehingga dengan demikian, tugas pengawasan yang dilaksanakan merupakan bagian dari solusi, dan bukan bagian dari masalah.

Pengawasan fungsional sebagaimana diatur dalam Peraturan Menteri Dalam Negeri Nomor 23 Tahun 2007 tentang Pedoman Tata Cara Pengawasan Atas Penyelenggaraan Pemerintahan Daerah khususnya pada Pasal 3 ayat (1) dan (2) ditentukan bahwa pengawasan atas penyelenggaran pemerintahan daerah dilaksanakan oleh Pejabat Pengawas Pemerintah dan dikoordinasikan oleh Inspektur Jenderal. Kembali ditegaskan bahwa pelaksanaan pengawasan funsional tersebut dilakukan oleh sebuah badan yang merupakan bagian dari perangkat daerah yang termasuk dalam kategori lembaga teknis daerah dan salah satu tugas lembaga teknis daerah itu adalah pengawasan seperti ketentuan dalam Pasal 12 ayat (1), (2), (3) dan (5) Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat Daerah.

Adapun azas-azas yang harus dipatuhi dalam melakukan pengawasan antara lain sebagai berikut :26

1. Azas legalitas, yaitu pelaksanaan pengawasan haruslah berdasarkan pada suatu kewenangan yang diatur menurut Peraturan Perundang-undangan.

2. Azas pengawasan terbatas, yaitu pengawasan yang dibatasi pada sasaran yang telah dijadikan pedoman pada waktu kewenangan tersebut diberikan.

26

3. Azas motivasi, yaitu bahwa alasan-alasan untuk melaskanakan pengawasan harus dapat mendukung keputusan yang diambil berdasarkan pengawasan tadi dan keputusan tersebut haruslah dimotivasi oleh masyarakat luas.

4. Azas kecermatan, yaitu dalam melakukan pengawasan harus bersifat hati-hati dan teliti.

5. Azas kepercayaan, yaitu bahwa hasil pengawasan itu harus dapat dipertanggungjawabkan pada pihak manapun.

Setiap kekuasaan sekecil apapun cenderung untuk disalahgunakan. Oleh sebab itu, dengan adanya keleluasan bertindak dari aparatur negara dalam lingkup pemerintahan yang memasuki semua sektor kehidupan masyarakat, yang kadang-kadang dapat menimbulkan kerugian bagi masyarakat itu sendiri. Maka sangat wajar apabila timbul suatu keinginan untuk mengadakan suatu sistem pengawasan terhadap jalannya pemerintahan, yang merupakan jaminan agar jangan sampai keadaan negara menjerumus ke arah diktator, dengan tanpa batas melaksanakan kewenangannya yang bertentangan dengan ciri negara hukum.27

g. Agar terciptanya jaminan perlindungan hukum bagi masyarakat agar pemerintah tidak melakukan tindakan yang sewenang-wenang dalam pelaksanaan tugasnya.

Oleh karena itu, sistem pengawasan memiliki maksud dan tujuan sebagai berikut:

28

h. Agar juga ada perlindungan hukum bagi pemerintah dalam bertindak yang berarti segala tindakan pemerintah sesuai dengan aturan hukum dan tidak melakukan perbuatan yang salah menurut hukum.29

27

Ibid., hlm. 262

28

Ibid

29

i. Pengawasan itu sendiri menilai suatu pelaksanaan tugas secara de facto.30 j. Tujuan dari pengawasan hanya terbatas pada pencocokan apakah kegiatan

yang dilaksanakan telah sesuai dengan tolak ukur yang telah ditetapkan sebelumnya (dalam hal ini berwujud dalam suatu rencana).31

Pengawasan selalu terkait dengan sistem manajemen apalagi jika dihubungkan dengan sistem manajemen pemerintahan, maka oleh karena itu pengawasan akan selalu diperlukan untuk menjamin pelaksanaan, perencanaan, dan tugas-tugas pemerintah sesuai dengan rencana yang telah ditetapkan. Apabila dihubungkan dengan pemerintahan yang dalam hal ini mempunyai tugas salah satunya menjalankan serta menciptakan iklim usaha atau kondisi yang baik pada negara untuk kepentingan pembangunan, dan dalam rangka proses menciptakan pembangunan yang kondusif itu maka peranan pengawasan pun akan sangat penting.

Hal ini sejalan dengan pendapat Ismail Saleh yang menyebutkan bahwa: Pengawasan sebagai faktor pengaman pembangunan tidak boleh diabaikan, bahkan ia merupakan bagian yang tidak terpisahkan dari proses pembangunan itu sendiri. Tanpa adanya pengawasan pembangunan akan terjadi banyak kebocoran, dan kebocoran itu pada dasarnya mampu menggagalkan pembangunan. Sehubungan dengan hal itu, maka seiring dengan lajunya pembangunan maka pengawasan pun tidak boleh surut. Semakin meningkatnya pembangunan maka pengawasan pun semakin tidak boleh surut. Dan tujuan pengawasan yang utama

30

Nimatul Huda., Otonomi Daerah Filosofi, Sejarah dan Problematika, (Jakarta: Pustaka Pelajar, 2005), hlm. 68

31

adalah ikut berusaha memperlancar roda pembangunan, serta mengamankan hasil-hasil pembangunan.32

Menurut M. Manulang, bahwa tujuan pengawasan adalah agar pelaksanaan pekerjaan sesuai dengan instruksi yang dikeluarkan untuk mengetahui kesulitan-kesulitan yang dihadapi yang sekaligus dapat diambil tindakan-tindakan perbaikan.

Dapat dikatakan bahwa untuk menjamin hasil optimal yang diharapkan dari kegiatan aparatur pemerintahan dalam mengemban tugas pembangunan, diperlukan pengawasan secara berkesinambungan dan berlangsung terus-menerus sesuai sesuai dengan tingkat perkembangan pembangunan dan rencana yang telah ditetapkan.

33

Josef Riwu Kaho menyebutkan tujuan dari pengawasan:34

1. Untuk mengetahui apakah pelaskanaan pemerintahan telah sesuai dengan rencana yang telah ditetapkan atau belum

2. Untuk mengetahui kesulitan apa yang dijumpai oleh para pelaksana sehingga dengan demikian dapat diambil langkah-langkah guna perbaikan dikemudian hari

3. Mempermudah atau meringankan tugas-tugas pelaksanaan karena pelaksanaan tidak mungkin dapat melihat kemungkinan-kemungkinan kesalahan yang dibuatnya karena kesibukan-kesibukan sehari-hari.

4. Pengawasan bukanlah mencari-cari kesalahan, akan tetapi untuk memperbaiki kesalahan

32

Ismail Saleh., Ketertiban dan Pengawasan, (Jakarta : Haji Mas Agung, 2008), hlm. 1-2

33

M. Manullang., Op. cit., hal. 68.

34

Soewarno Handayaningrat mengatakan bahwa pengawasan bertujuan, ”Agar hasil pelaskanaan pekerjaan diperoleh secara berdaya guna (efisien) dan berhasil guna (efektif), sesuai dengan rencana yang telah ditentukan”.35

Secara garis besarnya bahwa tujuan pengawasan itu adalah:36

1. Agar terciptanya aparatur pemerintah yang berwibawa, bersih dan bertanggung jawab yang didukung oleh situasi system manajemen pemerintahan yang berdaya guna dan berhasil guna serta ditunjang oleh partisipasi masyarakat yang terkonstruktif dan terkendali dalam wujud pengawasan masyarakat yang objektif, sehat serta bertanggung jawab

2. Agar terselenggaranya tertib administrasi di lingkungan aparatur pemerintah serta menumbuhkan disiplin kerja yang sehat.

3. Agar terdapat kelugasan dalam menjalankan peranan, tugas, fungsi atau kegiatan yang tumbuh budaya malu dari dalam diri masing-masing aparatur, rasa bersalah dan berdosa yang lebih mendalam untuk berbuat hal-hal yang tercela terhadap masyarakat dan jajarannya.

Mendapatkan pengawasan yang efektif dan efisien tentunya tidak terlepas dari prinsip-prinsip yang yang menjadi landasan dan terkandung dalam pengawasan itu sendiri. Adapun prinsip-prinsip yang terkandung dalam melakukan pengawasan tersebut adalah sebagai berikut:37

1. Objek yang menghasilkan fakta. Pengawasan harus objektif dan harus dapat menemukan fakta atau bukti konkrit tentang pelaksanaan pekerjaan dan berbagai faktor yang mempengaruhinya.

35

Soewarno Hadayaningrat, Pengantar Studi Ilmu Administrasi dan Manajemen, (Jakarta : Gunung Agung, 2001), hlm. 71

36

Sujamto, Op.Cit, hlm.25

37

2. Pengawasan berpedoman pada kebijakan yang berlaku. Untuk mengetahui dan menilai ada tidaknya indikasi penyimpangan dan kesalahan, haruslah bertolak pangkal dari keputusan pimpinan yang tercantum dalam: 1) Peraturan-peraturan yang telah ditetapkan:

a. Pedoman kerja yang telah digariskan. b. Rencana kerja yang telah ditetapkan c. Tujuan dan sasaran yang ditetapkan.

3. Preventif. Pengawasan harus bersifat mencegah sedini mungkin terjadinya penyimpangan atau kesalahan. Oleh karena itu pengawasan harus dilakukan dengan menilai rencana yang akan dilakukan.

4. Pengawasan bukan tujuan. Pengawasan hendaknya tidak dijadikan tujuan, namun hanya sarana untuk menjamin dan meningkatkan efisiensi dan efektifitas pencapaian suatu tujuan organsiasi.

5. Efisiensi. Pengawasan harus dilakukan secara efisien, bukan justru menghambat efisiensi pelaksanaan pekerjaan.

6. Menemukan apa saja yang salah. Pengawasan terutama harus ditujukan mencari apa yang salah, penyebab kesalahan dan bagaimana sifat kesalahan tersebut.

7. Hasil temuan dari hasil pengawasan berupa pemeriksaan haruslah diikuti dengan tindak lanjut.

penyelenggaraan Pemerintahan Daerah oleh Pejabat Pengawas dilakukan melalui kegiatan pemeriksaan, monitoring dan evaluasi. Peraturan Pemerintah Nomor 79 Tahun 2005 tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan Pemerintahan disebutkan, “Aparat pengawas intern pemerintah melakukan pengawasan sesuai fungsi dan kewenangannya melalui :38

1. Pemeriksaan dalam rangka berakhirnya masa jabatan kepala daerah. 2. Pemeriksaan berkala atau sewaktu-waktu maupun pemeriksaan terpadu.

3. Pengujian tehadap laporan berkala dan/ atau sewaktu-waktu dari unit/ satuan kerja.

4. Pengusutan atas kebenaran laporan mengenai adanya indikasi terjadinya penyimpangan, korupsi, kolusi dan nepotisme.

5. Penilaian atas manfaat dan keberhasilan kebijakan, pelaksanaan program dan kegiatan.

6. Monitoring dan evaluasi pelaksanaan urusan pemerintahan di daerah dan pemerintahan desa.

Pasal 44 Peraturan Pemerintah Republik Indonesia Nomor 79 Tahun 2005 disebutkan bahwa pemerintah memberikan penghargaan kepada pemerintahan daerah, kepala daerah dan/ atau wakil kepala daerah, anggota Dewan Perwakilan Rakyat Daerah, perangkat daerah, pegawai negeri sipil daerah, kepala desa, perangkat desa, dan anggota badan permusyawaratan desa. Disamping hal tersebut, pemerintah dapat memberi sanksi yaitu dapat berupa :39

38

Pasal 28 ayat (1) Peraturan Pemerintah Nomor 79 Tahun 2005 tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan Pemerintahan Daerah

39

1. Penataan kembali suatu daerah otonom. 2. Pembatalan pengangkatan pejabat

3. Penangguhan dan pembatalan suatu kebijakan daerah 4. Administratif.

5. Finansial.

Inspektorat merupakan instansi pemerintah yang memiliki fungsi sebagai lembaga pengawasan di daerah. Inspektorat merupakan unsur penunjang Pemerintah Daerah di bidang pengawasan yang dipimpin oleh seorang kepala badan yang berada di bawah dan bertanggungjawab kepada Kepala Daerah (Gubernur/ Bupati/ Walikota) melalui Sekretaris Daerah. Inspektorat mempunyai tugas melaksanakan pengawasan fungsional terhadap penyelenggaraan Pemerintahan Daerah dan Pengelolaan Badan Usaha Milik Daerah serta Usaha Daerah lainnya.

Inspektorat Propinsi merupakan unsur pengawas penyelenggaraan pemerintahan daerah, yang dipimpin oleh seorang Inspektur yang berada di bawah dan bertanggung jawab langsung kepada gubernur dan secara teknis administratif mendapat pembinaan dari sekretaris daerah. Adapun tugas pokoknya adalah melakukan pengawasan terhadap pelaksanaan urusan pemerintahan, pelaksanaan pembinaan atas penyelenggaraan pemerintahan Propinsi.

E. Tugas, Fungsi dan Kewenangan Inspektorat Sebagai Pengawas Internal.

internal sedangkan pengawas eksternal adalah BPK dan BPKP. Pemerintah Propinsi dan Kabupaten pengawasan internal dilakukan oleh Inspektorat Daerah yang merupakan unsur pengawas penyelenggaraan Pemerintahan Daerah. Inspektorat Daerah dipimpin oleh Inspektur dan dalam melaksanakan tugasnya bertanggung jawab langsung kepada Gubernur atau Bupati dan secara teknis administratif mendapat pembinaan dari Sekretaris Daerah, diangkat dan diberhentikan oleh Gubernur atau Bupati sesuai ketentuan/peraturan perundang-undangan.

Inspektorat Daerah mempunyai fungsi perencanaan program pengawasan, perumusan kebijakan dan fasilitasi pengawasan, pemeriksaan, pengusutan, pengujian dan penilaian tugas pengawasan, pemeriksaan serta pelaksanaan tugas lain yang diberikan oleh Bupati di bidang pengawasan.

Inspektorat daerah terbagi menjadi 2 (dua), yaitu: 40

1. Inseptorat Wilayah Propinsi adalah instansi pengawasan yang melakukan pengawasan terhadap akativitas pemerintah Propinsi. Instansi ini bertanggung jawab kepada Gubernur. Instansi ini mempunyai tugas melakukan pengawasan umum atas aktivitas pemerintah daerah, baik yang bersifat rutin maupun yang bersifat pembangunan agar dapat berjalan sesuai dengan rencana dan peraturan perundang-undangan yang berlaku dan melakukan pengawasan terhadap tugas Departemen Dalam Negeri di Propinsi.

2. Inspektorat Wilayah Kabupaten atau Kotamadya adalah instansi yang melakukan pengawasan terhadap aktivitas Pemerintah Daerah. Termasuk

40

Kecamatan, Kelurahan atau Desa selain itu Inspektorat Wilayah Kabupaten atau Kotamadya juga melakukan pengawasan terhadap tugas departemen Dalam Negeri di Kabupaten atau Kotamadya.

Inspektorat Daerah mempunyai fungsi perencanaan program pengawasan, perumusan kebijakan dan fasilitasi pengawasan, pemeriksaan, pengusutan, pengujian dan penilaian tugas pengawasan, pemeriksaan serta pelaksanaan tugas lain yang diberikan oleh Gubernur/Bupati di bidang pengawasan.

Untuk menyelenggarakan fungsi, Inspektorat mempunyai tugas :41 1. Melaksanakan pengawasan terhadap pelaksanaan urusan pemerintahan. 2. Melaksanakan pengawasan terhadap pelaksanaan urusan perekonomian. 3. Melaksanakan pengawasan terhadap pelaksanaan urusan kesejahteraan sosial. 4. Melaksanakan pengawasan terhadap pelaksanaan urusan keuangan dan asset. 5. Melaksanakan kegiatan ketatausahaan.

Inspektorat Daerah sebagai aparat pengawas internal Pemerintah Daerah memiliki peran dan posisi yang sangat strategis baik ditinjau dari aspek fungsi-fungsi manajemen maupun dari segi pencapaian visi dan misi serta program-program pemerintah. Dari segi fungsi-fungsi dasar manajemen mempunyai kedudukan yang setara dengan fungsi perencanaan atau fungsi pelaksanaan. Sedangkan dari segi pencapaian visi, misi dan program-program pemerintah, Inspektorat daerah menjadi pilar yang bertugas sebagai pengawas sekaligus pengawal dalam pelaksanaan program yang tertuang dalam Anggaran Pendapatan dan Belanja Daerah.

41