OLEH

SIERA ROSSA SITORUS H14102004

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

RINGKASAN

SIERA ROSSA SITORUS. Analisis Pengaruh Penggunaan Kartu Pembayaran Elektronik dan Daya Substitusi Transaksi Non Tunai Elektronik Terhadap Transaksi Tunai Indonesia (dibimbing oleh RINA OKTAVIANI).

Alat Pembayaran dengan Menggunakan Kartu (APMK) adalah seluruh instrumen sistem pembayaran yang pada umumnya berbasis kartu antara lain: kartu Anjungan Tunai Mandiri, kartu kredit, kartu debit, serta jenis kartu lain yang dapat digunakan sebagai alat pembayaran seperti misalnya kartu smart, e-wallet, serta beberapa alat pembayaran lain yang dapat dipersamakan dengan kartu (Bank Indonesia, 2005). Sampai saat ini Bank Indonesia mencatat telah ada 22 penerbit kartu kredit yang terdiri dari dua puluh bank dan dua lembaga selain bank. Sementara itu sudah terdapat 62 buah bank menerbitkan kartu ATM dan yang sembilan diantaranya kartu ATM tersebut sudah dapat pula digunakan sebagai kartu debit. Bank Indonesia menyadari keuntungan yang diperoleh negara ketika sistem pembayaran diarahkan ke pembayaran non tunai. Penggunaan transaksi non tunai dapat mengurangi biaya moneter pencetakan dan peredaran uang kertas. Perkembangan transaksi pembayaran menuju cash-less society merupakan arah perubahan yang tidak bisa dihindari. Perkembangan teknologi informasi dan inovasi sistem pembayaran mengarah pada penggunaan alat pembayaran yang makin efisien, aman, nyaman dan cepat. Inovasi itu tidak saja pada berkembangnya penggunaan instrumen pembayaran berbasis kertas (paper based), penggunaan alat pembayaran dengan menggunakan kartu (card based), dan pembayaran secara elektronik (electronic based) tetapi juga sudah disertai dengan makin cepatnya proses penyelesaian setelmennya.

Upaya peningkatan penggunaan pembayaran non tunai yang dipersiapkan Bank Indonesia menuju cash-less society tidak lain adalah upaya untuk mewujudkan sistem pembayaran yang efektif dan efisien. Harus diakui pengembangan cash-less society saat ini masih menghadapi kendala karena memegang uang adalah kebiasaan atau budaya dari masyarakat Indonesia. Dengan demikian harus ada pensubstitusian transaksi non tunai terhadap transaksi tunai. Berdasarkan data perkembangan penggunaan APMK dan nilai transaksi non tunai lainnya maka penulis ingin menganalisis pengaruh penggunaan kartu pembayaran elektronik dan daya substitusi transaksi non tunai elektronik terhadap transaksi tunai di Indonesia.

ATM, jumlah mesin ATM, nilai transaksi APMK, nilai transaksi BI-RTGS, dan nilai transaksi kliring.

Untuk menjawab permasalahan yang dirumuskan, maka ada dua metode analisis data yang digunakan dalam penelitian ini. Estimasi terhadap pengaruh penggunaan kartu pembayaran elektronik dan daya substitusi transaksi non tunai terhadap transaksi tunai Indonesia pada jangka panjang dilakukan dengan menggunakan uji kointegrasi Engel Granger. Sedangkan estimasi terhadap transaksi tunai dan kemungkinannya tersubstitusi oleh transaksi non tunai Indonesia dinamis (jangka pendek) menggunakan error correction model (ECM). Penggunaan ECM dikarenakan metode ini mampu menggabungkan efek jangka panjang dan efek jangka pendek.

ANALISIS PENGARUH PENGGUNAAN KARTU PEMBAYARAN ELEKTRONIK DAN DAYA SUBSTITUSI TRANSAKSI NON TUNAI

ELEKTRONIK TERHADAP TRANSAKSI TUNAI INDONESIA

Oleh

SIERA ROSSA SITORUS H14102004

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

Dengan ini menyatakan bahwa skripsi yang disusun oleh,

Nama Mahasiswa : Siera Rossa Sitorus

Nomor Registrasi Pokok : H14102004

Departemen : Ilmu Ekonomi

Judul Skripsi : Analisis Pengaruh Penggunaan Kartu Pembayaran

Elektronik dan Daya Substitusi Transaksi Non Tunai

Elektronik terhadap Transaksi Tunai Indonesia

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian

Bogor.

Menyetujui, Dosen Pembimbing

Dr. Ir. Rina Oktaviani, MS.

NIP. 131 846 872

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Dr. Ir. Rina Oktaviani, MS.

NIP. 131 846 872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH

DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA

PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, November 2006

Siera Rossa Sitorus

Pantas Sitorus dan Ivonne Senduk. Jenjang pendidikan penulis dilalui tanpa

hambatan yang berarti. Penulis menamatkan sekolah dasar pada SD St. Antonius

V di Medan, kemudian melanjutkan ke SLTP Katholik Trisakti I di Medan dan

lulus pada tahun 1999. Pada tahun yang sama penulis diterima di SMU Negeri 5

Medan dan lulus pada tahun 2002. Melalui jalur Undangan Seleksi Masuk IPB

(USMI) penulis diterima di Institut Pertanian Bogor (IPB) sebagai mahasiswa

angkatan 2002.

Penulis diterima sebagai mahasiswa Departemen Ilmu Ekonomi pada

Fakultas Ekonomi dan Manajemen (FEM). IPB menjadi pilihan penulis dalam

melanjutkan pendidikan formal yang lebih tinggi dengan harapan besar agar dapat

menggali ilmu dan mengembangkan pola pikir, sehingga menjadi pribadi yang

lebih baik, berguna, dan mampu meraih impian di masa depan kelak. Selama

menjadi mahasiswa penulis aktif di Unit Kegiatan Mahasiswa Persekutuan

Mahasiswa Kristen (PMK)-IPB, Komisi Kesenian PMK-IPB sebagai anggota dan

pernah menjadi bendahara untuk satu masa kepengurusan. Penulis juga

berkesempatan mengikuti program pemagangan bakti BCA dan menjadi penyiar

Sebab Aku ini mengetahui rancangan-rancangan apa yang ada padaKu

mengenai kamu, demikianlah firman TUHAN, yaitu rancangan damai

sejahtera

dan bukan rancangan kecelakaan, untuk memberikan kepadamu hari depan

yang penuh harapan.

kasihNya penulis dapat menyelesaikan skripsi dengan judul “Analisis Pengaruh

Penggunaan Kartu Pembayaran Elektronik dan Daya Substitusi Transaksi

Non Tunai Elektronik Terhadap Transaksi Tunai Indonesia”. Penelitian

mengenai sistem pembayaran non tunai elektronik ini penulis lakukan atas dasar

keingintahuan akan keadaan sistem pembayaran non tunai elektronik di Indonesia.

Isu ini juga merupakan hal yang penting dibahas sejak sistem pembayaran

elektronik memberikan efisiensi dan efektifitas dalam proses transaksi.

Kecenderungan ini mendorong banyak negara berupaya untuk

mengimplementasikannya, termasuk Indonesia yang berupaya mewujudkan cash-less society pada waktu mendatang. Penelitian ini dilakukan di Bogor dengan menggunakan seluruh data sekunder yang diperoleh dari Direktorat Akunting dan

Sistem Pembayaran, Bank Indonesia.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua

pihak yang telah membantu dalam proses penyelesaian skripsi ini. Secara khusus

penulis mengucapkan terimakasih dan penghargaan kepada:

1. Ibu Rina Oktaviani, Ph. D, sebagai Dosen Pembimbing yang telah banyak

membantu memberikan saran dan dorongan kepada penulis.

2. Bapak Parulian Hutagaol, Ph.D, sebagai Dosen Penguji yang telah banyak

memberikan kritikan dan saran yang sangat berharga dalam

penyempurnaan skripsi ini.

3. Ibu Fifi Diana Thamrin, M.Si, sebagai Komisi Pendidikan yang

memberikan saran dan kritikan dalam memperbaiki pola penulisan dan

ejaan skripsi ini.

4. Papa dan Mamaku tersayang, Bapak Ir. Pantas Sitorus dan Ibu Ivonne

Senduk, yang dengan kasih selalu mendoakanku dan dengan sabar

5. Kakak-kakakku tersayang, Kak Nova, Kak Joice, dan Bang Boni yang

selalu mendukung semua kegiatanku, mendoakanku, dan memberikan

semangat dalam menyelesaikan skripsi ini.

6. Rini, Rina, Hani, Ulan, dan Uthe yang selalu memberikan semangat setiap

waktu. Terima kasih untuk waktu, kebersamaan, dukungan, kasih sayang

dan doa yang menyertaiku. Kalian menjadi bagian indah dalam kenangan

hidupku. Thanx for the keyword ”SEMANGAT!!”.

7. Teman-teman Komisi Kesenian PMK-IPB, yang telah menjadi

keluargaku, tempat aku bertumbuh, berbagi dan belajar mengasihi. Terima

kasih untuk semua dukungan semangat dan doanya. I thank God for

knowing you friends.

8. Teman-teman ekbang 39 atas segala dukungan, bantuan, semangat, dan

doa. Terima kasih untuk kebersamaan kita.

9. Teman-temanku di Serena dan Joglo, yang memberikan keceriaan dan

semangat baru setiap hari.

10.Keluarga besarku dimanapun kalian berada. Terima kasih untuk dukungan

dan doa yang selalu menyertaiku.

11.Semua pihak yang telah banyak memberikan dorongan, bantuan dan doa

kepada penulis dalam menyelesaikan skripsi ini. Terima kasih banyak.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Namun,

besar harapan penulis semoga karya ini dapat bermanfaat bagi penulis, pembaca

dan perbankan Indonesia.

Bogor, November 2006

OLEH

SIERA ROSSA SITORUS H14102004

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

RINGKASAN

SIERA ROSSA SITORUS. Analisis Pengaruh Penggunaan Kartu Pembayaran Elektronik dan Daya Substitusi Transaksi Non Tunai Elektronik Terhadap Transaksi Tunai Indonesia (dibimbing oleh RINA OKTAVIANI).

Alat Pembayaran dengan Menggunakan Kartu (APMK) adalah seluruh instrumen sistem pembayaran yang pada umumnya berbasis kartu antara lain: kartu Anjungan Tunai Mandiri, kartu kredit, kartu debit, serta jenis kartu lain yang dapat digunakan sebagai alat pembayaran seperti misalnya kartu smart, e-wallet, serta beberapa alat pembayaran lain yang dapat dipersamakan dengan kartu (Bank Indonesia, 2005). Sampai saat ini Bank Indonesia mencatat telah ada 22 penerbit kartu kredit yang terdiri dari dua puluh bank dan dua lembaga selain bank. Sementara itu sudah terdapat 62 buah bank menerbitkan kartu ATM dan yang sembilan diantaranya kartu ATM tersebut sudah dapat pula digunakan sebagai kartu debit. Bank Indonesia menyadari keuntungan yang diperoleh negara ketika sistem pembayaran diarahkan ke pembayaran non tunai. Penggunaan transaksi non tunai dapat mengurangi biaya moneter pencetakan dan peredaran uang kertas. Perkembangan transaksi pembayaran menuju cash-less society merupakan arah perubahan yang tidak bisa dihindari. Perkembangan teknologi informasi dan inovasi sistem pembayaran mengarah pada penggunaan alat pembayaran yang makin efisien, aman, nyaman dan cepat. Inovasi itu tidak saja pada berkembangnya penggunaan instrumen pembayaran berbasis kertas (paper based), penggunaan alat pembayaran dengan menggunakan kartu (card based), dan pembayaran secara elektronik (electronic based) tetapi juga sudah disertai dengan makin cepatnya proses penyelesaian setelmennya.

Upaya peningkatan penggunaan pembayaran non tunai yang dipersiapkan Bank Indonesia menuju cash-less society tidak lain adalah upaya untuk mewujudkan sistem pembayaran yang efektif dan efisien. Harus diakui pengembangan cash-less society saat ini masih menghadapi kendala karena memegang uang adalah kebiasaan atau budaya dari masyarakat Indonesia. Dengan demikian harus ada pensubstitusian transaksi non tunai terhadap transaksi tunai. Berdasarkan data perkembangan penggunaan APMK dan nilai transaksi non tunai lainnya maka penulis ingin menganalisis pengaruh penggunaan kartu pembayaran elektronik dan daya substitusi transaksi non tunai elektronik terhadap transaksi tunai di Indonesia.

ATM, jumlah mesin ATM, nilai transaksi APMK, nilai transaksi BI-RTGS, dan nilai transaksi kliring.

Untuk menjawab permasalahan yang dirumuskan, maka ada dua metode analisis data yang digunakan dalam penelitian ini. Estimasi terhadap pengaruh penggunaan kartu pembayaran elektronik dan daya substitusi transaksi non tunai terhadap transaksi tunai Indonesia pada jangka panjang dilakukan dengan menggunakan uji kointegrasi Engel Granger. Sedangkan estimasi terhadap transaksi tunai dan kemungkinannya tersubstitusi oleh transaksi non tunai Indonesia dinamis (jangka pendek) menggunakan error correction model (ECM). Penggunaan ECM dikarenakan metode ini mampu menggabungkan efek jangka panjang dan efek jangka pendek.

ANALISIS PENGARUH PENGGUNAAN KARTU PEMBAYARAN ELEKTRONIK DAN DAYA SUBSTITUSI TRANSAKSI NON TUNAI

ELEKTRONIK TERHADAP TRANSAKSI TUNAI INDONESIA

Oleh

SIERA ROSSA SITORUS H14102004

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

Dengan ini menyatakan bahwa skripsi yang disusun oleh,

Nama Mahasiswa : Siera Rossa Sitorus

Nomor Registrasi Pokok : H14102004

Departemen : Ilmu Ekonomi

Judul Skripsi : Analisis Pengaruh Penggunaan Kartu Pembayaran

Elektronik dan Daya Substitusi Transaksi Non Tunai

Elektronik terhadap Transaksi Tunai Indonesia

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian

Bogor.

Menyetujui, Dosen Pembimbing

Dr. Ir. Rina Oktaviani, MS.

NIP. 131 846 872

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Dr. Ir. Rina Oktaviani, MS.

NIP. 131 846 872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH

DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA

PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, November 2006

Siera Rossa Sitorus

Pantas Sitorus dan Ivonne Senduk. Jenjang pendidikan penulis dilalui tanpa

hambatan yang berarti. Penulis menamatkan sekolah dasar pada SD St. Antonius

V di Medan, kemudian melanjutkan ke SLTP Katholik Trisakti I di Medan dan

lulus pada tahun 1999. Pada tahun yang sama penulis diterima di SMU Negeri 5

Medan dan lulus pada tahun 2002. Melalui jalur Undangan Seleksi Masuk IPB

(USMI) penulis diterima di Institut Pertanian Bogor (IPB) sebagai mahasiswa

angkatan 2002.

Penulis diterima sebagai mahasiswa Departemen Ilmu Ekonomi pada

Fakultas Ekonomi dan Manajemen (FEM). IPB menjadi pilihan penulis dalam

melanjutkan pendidikan formal yang lebih tinggi dengan harapan besar agar dapat

menggali ilmu dan mengembangkan pola pikir, sehingga menjadi pribadi yang

lebih baik, berguna, dan mampu meraih impian di masa depan kelak. Selama

menjadi mahasiswa penulis aktif di Unit Kegiatan Mahasiswa Persekutuan

Mahasiswa Kristen (PMK)-IPB, Komisi Kesenian PMK-IPB sebagai anggota dan

pernah menjadi bendahara untuk satu masa kepengurusan. Penulis juga

berkesempatan mengikuti program pemagangan bakti BCA dan menjadi penyiar

Sebab Aku ini mengetahui rancangan-rancangan apa yang ada padaKu

mengenai kamu, demikianlah firman TUHAN, yaitu rancangan damai

sejahtera

dan bukan rancangan kecelakaan, untuk memberikan kepadamu hari depan

yang penuh harapan.

kasihNya penulis dapat menyelesaikan skripsi dengan judul “Analisis Pengaruh

Penggunaan Kartu Pembayaran Elektronik dan Daya Substitusi Transaksi

Non Tunai Elektronik Terhadap Transaksi Tunai Indonesia”. Penelitian

mengenai sistem pembayaran non tunai elektronik ini penulis lakukan atas dasar

keingintahuan akan keadaan sistem pembayaran non tunai elektronik di Indonesia.

Isu ini juga merupakan hal yang penting dibahas sejak sistem pembayaran

elektronik memberikan efisiensi dan efektifitas dalam proses transaksi.

Kecenderungan ini mendorong banyak negara berupaya untuk

mengimplementasikannya, termasuk Indonesia yang berupaya mewujudkan cash-less society pada waktu mendatang. Penelitian ini dilakukan di Bogor dengan menggunakan seluruh data sekunder yang diperoleh dari Direktorat Akunting dan

Sistem Pembayaran, Bank Indonesia.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua

pihak yang telah membantu dalam proses penyelesaian skripsi ini. Secara khusus

penulis mengucapkan terimakasih dan penghargaan kepada:

1. Ibu Rina Oktaviani, Ph. D, sebagai Dosen Pembimbing yang telah banyak

membantu memberikan saran dan dorongan kepada penulis.

2. Bapak Parulian Hutagaol, Ph.D, sebagai Dosen Penguji yang telah banyak

memberikan kritikan dan saran yang sangat berharga dalam

penyempurnaan skripsi ini.

3. Ibu Fifi Diana Thamrin, M.Si, sebagai Komisi Pendidikan yang

memberikan saran dan kritikan dalam memperbaiki pola penulisan dan

ejaan skripsi ini.

4. Papa dan Mamaku tersayang, Bapak Ir. Pantas Sitorus dan Ibu Ivonne

Senduk, yang dengan kasih selalu mendoakanku dan dengan sabar

5. Kakak-kakakku tersayang, Kak Nova, Kak Joice, dan Bang Boni yang

selalu mendukung semua kegiatanku, mendoakanku, dan memberikan

semangat dalam menyelesaikan skripsi ini.

6. Rini, Rina, Hani, Ulan, dan Uthe yang selalu memberikan semangat setiap

waktu. Terima kasih untuk waktu, kebersamaan, dukungan, kasih sayang

dan doa yang menyertaiku. Kalian menjadi bagian indah dalam kenangan

hidupku. Thanx for the keyword ”SEMANGAT!!”.

7. Teman-teman Komisi Kesenian PMK-IPB, yang telah menjadi

keluargaku, tempat aku bertumbuh, berbagi dan belajar mengasihi. Terima

kasih untuk semua dukungan semangat dan doanya. I thank God for

knowing you friends.

8. Teman-teman ekbang 39 atas segala dukungan, bantuan, semangat, dan

doa. Terima kasih untuk kebersamaan kita.

9. Teman-temanku di Serena dan Joglo, yang memberikan keceriaan dan

semangat baru setiap hari.

10.Keluarga besarku dimanapun kalian berada. Terima kasih untuk dukungan

dan doa yang selalu menyertaiku.

11.Semua pihak yang telah banyak memberikan dorongan, bantuan dan doa

kepada penulis dalam menyelesaikan skripsi ini. Terima kasih banyak.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Namun,

besar harapan penulis semoga karya ini dapat bermanfaat bagi penulis, pembaca

dan perbankan Indonesia.

Bogor, November 2006

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN... xi

DAFTAR SINGKATAN ... xii

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Permasalahan ... 6

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 10

1.5. Ruang Lingkup... 11

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 12

2.1. Sistem Pembayaran ... 12

2.1.1. Definisi Sistem Pembayaran ... 12

2.1.2. Evolusi Sistem Pembayaran... 13

2.1.3. Sistem Pembayaran Elektronik ... 15

2.2. Teori Kuantitas Uang ... 18

2.3. Penelitian Terdahulu ... 24

2.4. Kerangka Pemikiran... 26

2.5. Hipotesis Penelitian... 29

III. METODE PENELITIAN... 30

3.1. Jenis dan Sumber Data ... 31

3.2. Model Penelitian ... 35

3.3. Metode Analisis Data... 34

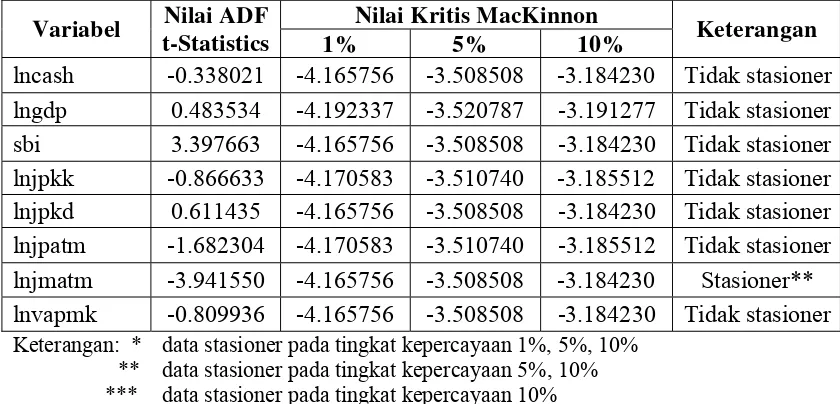

3.3.1. Uji Akar Unit ... 36

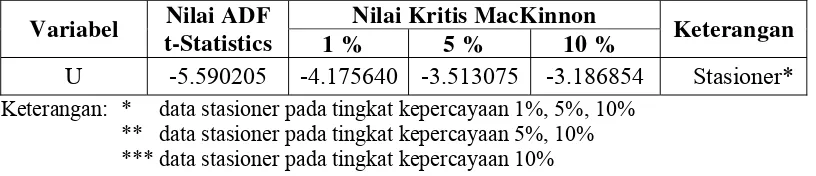

3.3.2. Uji Kointegrasi ... 38

3.3.3. Error Correction Model (ECM) ... 40

4.3.4. Uji Kebaikan Model... 42

4.1. Cara Pembayaran Indonesia... 48

4.2. Sistem Penyelesaian Transaksi Antar Bank... 50

V. HASIL DAN PEMBAHASAN... 51

5.1. Persamaan Untuk Menganalisis Pengaruh Penggunaan Kartu

Pembayaran Elektronik Terhadap Transaksi Tunai ... 51

5.1.1. Uji Kointegrasi ... 53

5.1.2. Hasil Estimasi Model Persamaan Jangka Panjang... 54

5.1.3. Uji Kebaikan Model Persamaan Jangka Pendek... 60

5.1.4. Hasil Estimasi Jangka Pendek... 62

5.2. Persamaan Untuk Menganalisis Daya Substitusi Transaksi

Non Tunai Terhadap Transaksi Tunai yang Terjadi di Indonesia... 64

5.2.1. Uji Kointegrasi ... 66

5.2.2. Hasil Estimasi Model Persamaan Jangka Panjang... 67

5.2.3. Uji Kebaikan Model Persamaan Jangka Pendek... 70

5.2.4. Hasil Estimasi Jangka Pendek... 71

VI. KESIMPULAN DAN SARAN... 74

6.1. Kesimpulan ... 74

6.2. Saran... 75

DAFTAR PUSTAKA ... 77

1.1. Jumlah Pemegang Alat Pembayaran Menggunakan Kartu ... 2

3.1. Nama, Simbol, dan Sumber Data ... 30

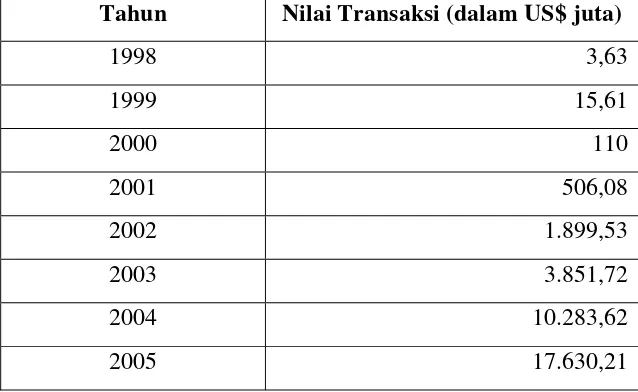

4.1. Nilai Transaksi e-commerce B2B Indonesia 1998-2005 ... 47 5.1. Uji Akar Unit pada Level ...52 5.2. Uji Akar Unit pada First Difference ...52 5.3. Persamaan Jangka Panjang Pengaruh Penggunaan Kartu

Pembayaran Elektronik terhadap Transaksi Tunai ... 53

5.4. Uji Kointegrasi Persamaan Pengaruh Penggunaan Kartu

Pembayaran Elektronik terhadap Transaksi Tunai ... 54

5.5. Hasil Uji Autokorelasi Breusch-Godfrey Serial

Correlation LM Test ... 61 5.6. Hasil Uji Heteroskedastisitas ... 61

5.7. Hasil Uji Normalitas dengan Histogram-Normality Test ... 61 5.8. Hasil Estimasi Persamaan Jangka Pendek Pengaruh Penggunaan

Kartu Pembayaran Elektronik terhadap Transaksi Tunai ... 62

5.9. Hasil Estimasi Persamaan Jangka Pendek Pengaruh Penggunaan

Kartu Pembayaran Elektronik terhadap Transaksi Tunai yg Signifikan .... 63

5.10. Uji Akar Unit pada Level ... 65 5.11. Uji Akar Unit pada First Difference ... 66 5.12. Persamaan Jangka Panjang Daya Substitusi Transaksi Non Tunai

terhadap Transaksi Tunai ... 66

5.13. Uji Kointegrasi Persamaan Daya Substitusi Transaksi Non Tunai

terhadap Transaksi Tunai ... 67

5.14. Hasil Uji Autokorelasi dengan Breusch-Godfrey Serial

Correlation LM Test...70 5.15. Hasil Uji Heteroskedastisitas ... 70

5.16. Hasil Uji Normalitas dengan Histogram-Normality Test ... 71 5.17. Hasil Estimasi Persamaan Jangka Pendek Daya Substitusi Transaksi

DAFTAR GAMBAR

Nomor Halaman

1.1. Perkembangan transaksi tunai dan non tunai di Indonesia ...7

2.1. Ilustrasi sederhana proses sistem pembayaran ...12

2.2. Mekanisme transaksi pembayaran elektronik ...19

2.3. Kerangka Pemikiran Penelitian ... 28

2. Uji Kestasioneran data ...82

3. Hasil Estimasi Jangka Panjang Persamaan Pertama ...93

4. Uji Kointegrasi Persamaan Pertama ... 94

5. Hasil Estimasi Jangka Pendek Persamaan Pertama ... 95

6. Uji Autokorelasi Persamaan ECM ...96

7. Uji Heteroskedastisitas Persamaan ECM...97

8. Uji Normalitas Persamaan ECM...98

9. Data-Data Penelitian (data mentah), persamaan kedua...99

10. Uji Kestasioneran Data ...101

11. Hasil Estimasi Jangka Panjang Persamaan Kedua...105

12. Uji Kointegrasi Persamaan Kedua ...106

13. Hasil Estimasi Persamaan Jangka Pendek Persamaan Kedua...107

14. Uji Autokorelasi Persamaan ECM ...108

15. Uji Heteroskedastisitas Persamaan ECM...109

DAFTAR SINGKATAN

ADF = Augmented Dickey Fuller

APMK = Alat Pembayaran dengan Menggunakan Kartu

ARCH = Autoregressive Conditional Heteroskedasticity

ATM = Automatic Teller Machine

BI-RTGS = Bank Indonesia-Real Time Gross Settlement System

BLUE = Best Linier Unbiased Estimator

ECM = Error Correction Model

ECT = Error Correction Term

EFT-POS = Electronic Fund Transfer-Point of Sale

GDP = Gross Domestic Product

OLS = Ordinary Least Square

PDB = Produk Domestik Bruto

POS = Point of Sale

SBI = Sertifikat Bank Indonesia

Sistem pembayaran elektronik saat ini menjadi isu yang penting

dibicarakan. Besarnya respon masyarakat akan kemudahan transaksi dan

gencarnya pihak bank menawarkan fasilitas ini terefleksi dari makin banyaknya

bank dan lembaga selain bank yang terlibat dalam penyediaan fasilitas

pembayaran elektronik.

Menurut Bank Indonesia (2005), Alat Pembayaran dengan Menggunakan

Kartu (APMK) adalah seluruh instrumen sistem pembayaran yang pada umumnya

berbasis kartu antara lain: kartu Anjungan Tunai Mandiri, kartu kredit, kartu debit,

serta jenis kartu lain yang dapat digunakan sebagai alat pembayaran seperti

misalnya kartu smart, e-wallet, serta beberapa alat pembayaran lain yang dapat dipersamakan dengan kartu. Sampai saat ini Bank Indonesia mencatat telah ada 22

penerbit kartu kredit yang terdiri dari dua puluh bank dan dua lembaga selain

bank. Sementara itu sudah terdapat 62 buah bank yang menerbitkan kartu ATM

dan yang sembilan diantaranya kartu ATM tersebut sudah dapat pula digunakan

sebagai kartu debit. APMK yang paling dekat dengan masyarakat Indonesia pada

saat ini adalah kartu kredit, kartu debit dan kartu ATM. Hal ini bisa dilihat dari

pertumbuhan jumlah pemegang APMK yang cenderung meningkat dari tahun ke

2

Tabel 1.1. Tabel Pemegang Alat Pembayaran dengan Menggunakan Kartu

Tahun 1998-2000

1998 2.028.442 5.374.376 83.190 13.169.663 46.652 1999 2.043.846 12.110.970 29.918 16.195.251 53.322 2000 2.622.604 13.103.676 25.075 18.786.094 61.934

Sumber: Laporan Tahunan Bank Indonesia (2000,2001)

Kecenderungan arah perubahan sistem pembayaran tunai menuju non tunai

elektronik terjadi di banyak negara. Beberapa di antaranya, adalah Jepang dan

Eropa yang menggunakan sistem pembayaran elektronik sebesar masing-masing

78 persen dan 66 persen dari total pembayaran non tunainya. Biaya yang harus

dikeluarkan sebuah negara untuk membiayai sistem pembayaran dapat mencapai

tiga persen dari GDP atau pendapatan nasionalnya (Humphrey, Pulley, dan

Vesala, 2000). Sejak sistem pembayaran non tunai elektronik memerlukan biaya

hanya sepertiga sampai setengah dari sistem pembayaran non tunai berbasis kertas

(paper based) maka jelaslah bahwa biaya sosial dalam sistem pembayaran dapat dikurangi dengan mengimplementasikan sistem pembayaran elektronik

(Humphrey, 2001).

Bank Indonesia menyadari keuntungan yang diperoleh negara ketika sistem

pembayaran diarahkan ke pembayaran non tunai. Penggunaan transaksi non tunai

dapat mengurangi biaya moneter pencetakan dan peredaran uang kertas.

Perkembangan transaksi pembayaran menuju cash-less society merupakan arah perubahan yang tidak bisa dihindari. Perkembangan teknologi informasi dan

inovasi sistem pembayaran mengarah pada penggunaan alat pembayaran yang

makin efisien, aman, nyaman dan cepat. Inovasi itu tidak saja pada

based), penggunaan alat pembayaran dengan menggunakan kartu (card based), dan pembayaran secara elektronik (electronic based) tetapi juga sudah disertai dengan makin cepatnya proses penyelesaian setelmennya.

Potensi pengembangan instrumen sistem pembayaran non tunai di

Indonesia masih sangat besar. Adanya peningkatan penggunaan APMK (card based payment instruments) yang sangat signifikan dalam beberapa tahun terakhir, adanya kemudahan dalam penggunaan dan pengembangan teknologi,

kecenderungan dan tuntutan masyarakat untuk bertransaksi dengan menggunakan

instrumen yang lebih efisien dan aman, serta beberapa keunggulan instrumen non

tunai dibandingkan dengan penggunaan uang tunai, telah mendorong Bank

Indonesia untuk lebih mengupayakan terciptanya masyarakat yang

berkecenderungan non tunai.

Upaya yang ditempuh Bank Indonesia dalam hal ini adalah memetakan

preferensi masyarakat, menggali sisi makro ekonomi, teknis operasional, legal,

dan perlindungan konsumen, serta menyusun arah ke depan penggunaan

instrumen non tunai, dalam suatu Grand Desain Upaya Peningkatan Penggunaan

Pembayaran Non Tunai di Indonesia (Ibrahim, 2006).

Hasil penelitian Sridawati (2006) membuktikan ada delapan variabel yang

nyata mempengaruhi preferensi masyarakat di Indonesia dalam menggunakan

kartu pembayaran elektronik, diantaranya; jenis kelamin, umur, pendidikan,

pendapatan rata-rata per bulan, pengeluaran rata-rata per bulan, lokasi, teknologi

dan motivasi. Faktor-faktor yang mempengaruhi ketiga kartu bervariasi. Pada

4

pengeluaran rata-rata per bulan, dan teknologi. Kartu debet dalam penggunaannya

dipengaruhi oleh jenis kelamin, umur, pendapatan dan motivasi, sedangkan

faktor-faktor yang terbukti mempengaruhi kartu ATM adalah umur, pendidikan,

pendapatan rata-rata per bulan, dan lokasi.

Sementara itu alasan perusahaan retail kecil dalam menerima sistem

pembayaran elektronik dipengaruhi oleh beberapa faktor. Faktor yang mendorong

kesediaan perusahaan retail kecil menerima pembayaran dalam bentuk kartu

kredit dan debit adalah status badan hukum dan jumlah tenaga kerja yang dimiliki

perusahaan tersebut. Kartu debit memiliki karakteristik yang hampir sama dengan

kartu kredit, baik dari segi karakteristik perusahaan maupun jenis efisiensi dari

sistem pembayarannya. Transfer melalui bank juga telah banyak digunakan oleh

perusahaan retail kecil. Alasan penggunaannya adalah karena tingkat keamanan

yang baik sehingga perusahaan tidak perlu mengkhawatirkan terjadinya pencurian

atau jenis kehilangan lain (Febriyenny, 2006).

Sistem pembayaran adalah suatu mekanisme yang menunjukkan adanya

aliran sejumlah nilai dari pembeli ke penjual dalam sebuah transaksi. Jika

dikaitkan dengan isu perkembangan sistem pembayaran elektronik yang ternyata

terbukti lebih efisien dari sistem pembayaran paper based maka dapat dikatakan sistem pembayaran mengalami proses menuju yang lebih efisien. Peningkatan

aktivitas masyarakat menggunakan fasilitas pembayaran elektronik ini akan

mampu mempercepat transaksi, atau dengan kata lain akan mempengaruhi

kecepatan perputaran uang, yang dalam hal ini mengindikasikan berapa kali

Sederhananya, semakin sering seseorang mentransaksikan sejumlah rupiah

dengan nominal tertentu dari fasilitas pembayaran elektronik, transaksi

pembayaran akan semakin cepat terselesaikan dan dana yang telah dikeluarkan

untuk transaksi itu dapat digunakan kembali untuk transaksi selanjutnya oleh

pihak yang telah menerima dana dari transaksi pertama. Dengan demikian,

semakin cepat perputaran uang akan mendorong semakin banyaknya barang dan

jasa yang dapat ditransaksikan.

Jenis transaksi dalam perekonomian terdiri dari transaksi tunai dan non

tunai. Informasi mengenai jumlah maupun nilai transaksi tunai yang aktual dalam

sebuah negara sulit diukur. Namun demikian, data transaksi tunai ini dapat

diperoleh melalui proksi nilai dengan memanfaatkan informasi jumlah uang

beredar dan transaksi non tunai. Penelitian terdahulu telah membuktikan bahwa

perkembangan inovasi sistem pembayaran, dalam hal ini penggunaan kartu kredit,

kartu debit, dan kartu ATM, mempengaruhi jumlah permintaan uang tunai, yang

menurut Snellman, Vesala, dan Humphrey (2000) mampu mempengaruhi

penerimaan seigniorage bank sentral dan pemerintah.

Kemampuan transaksi non tunai mensubstitusi transaksi tunai dapat

dijadikan gambaran bagaimana proporsi penggunaan transaksi non tunai di masa

yang akan datang. Upaya peningkatan penggunaan pembayaran non tunai yang

dipersiapkan Bank Indonesia menuju cash-less society tidak lain adalah upaya untuk mewujudkan sistem pembayaran yang efektif dan efisien. Harus diakui

6

demikian untuk mencapai sistem pembayaran yang dimaksud harus ada

pensubstitusian transaksi non tunai terhadap transaksi tunai. Berdasarkan data

perkembangan penggunaan APMK dan nilai transaksi non tunai lainnya maka

penulis ingin menganalisis pengaruh penggunaan kartu pembayaran elektronik

dan daya substitusi transaksi non tunai elektronik terhadap transaksi tunai di

Indonesia.

1.2. Permasalahan

Perkembangan transaksi pembayaran menuju cash-less society merupakan arah perubahan yang tidak dapat dihindari. Dengan keuntungan yang diperoleh

negara melalui penghematan biaya transaksi, diharapkan adanya kecenderungan

arah perubahan transaksi tunai menuju transaksi non tunai. Kartu kredit, kartu

debit, dan kartu ATM adalah bentuk kartu pembayaran elektronik yang

memfasilitasi pembayaran non tunai dan mempermudah masyarakat

menyelesaikan proses transaksi. Perkembangan jumlah dan nilai transaksi non

tunai tercatat pada laporan bank dan lembaga penyelenggara selain bank.

Sementara itu, nilai transaksi tunai yang aktual terjadi sulit diukur. Menurut

Snellman, Vesala, dan Humphrey (2000) jumlah dan nilai aktual transaksi tunai

penting diketahui karena berpengaruh terhadap penerimaan seigniorage bank sentral dan pemerintah. Penghitungan nilai transaksi tunai dan non tunai menjadi

informasi yang merefleksikan proporsi sistem pembayaran yang ada. Dengan

menggunakan pendekatan dari data jumlah pendapatan nasional (GDP) dan nilai

transaksi non tunai yang tercatat pada Bank Indonesia akan diperoleh nilai

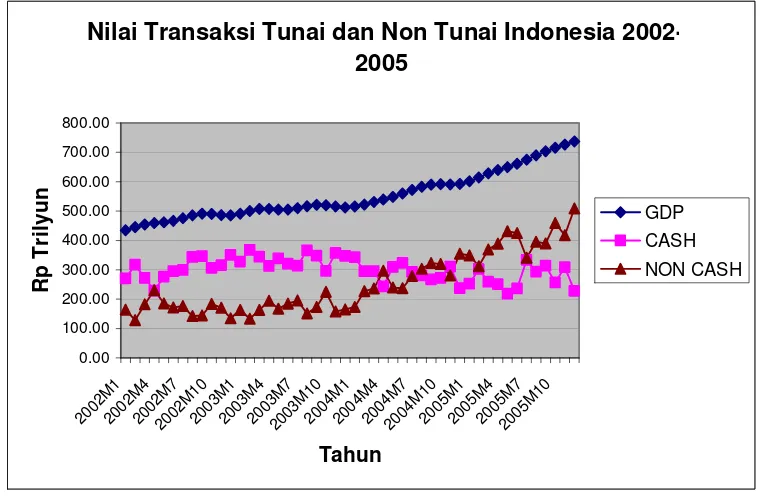

Gambar 1.1 menunjukkan perkembangan transaksi tunai dan non tunai di

Indonesia dengan menggunakan pendekatan data GDP. Dari grafik terlihat ada

kecenderungan peningkatan transaksi non tunai yang mensubstitusi transaksi

tunai. Pengembangan cash-less society saat ini masih menghadapi kendala akan budaya memegang uang tunai oleh masyarakat Indonesia. Meskipun proporsi

transaksi tunai masih besar dalam aktivitas ekonomi namun penggunaan APMK

(card based payment instruments) menunjukkan peningkatan yang signifikan dalam beberapa tahun terakhir. Artinya ada kecenderungan sistem pembayaran

yang terjadi di Indonesia menuju sistem pembayaran non tunai yang efisien.

Nilai Transaksi Tunai dan Non Tunai Indonesia 2002-2005

Sumber: Data Bank Indonesia (2005), diolah

Gambar 1.1. Perkembangan transaksi tunai dan non tunai di Indonesia

Substitusi transaksi non tunai terhadap transaksi tunai yang terjadi di negara

maju seperti di Eropa menunjukkan kecenderungan yang hampir sama. Penelitian

8

sepuluh negara di Eropa menyimpulkan bahwa faktor kunci proses

pensubstitusian terhadap transaksi tunai adalah jumlah terminal EFTPOS

(Electronic Fund Transfer at Point Of Sale) dan jumlah ATM. Jumlah terminal EFTPOS merepresentasikan peningkatan penggunaan kartu pembayaran

elektronik, secara signifikan berpengaruh negatif terhadap jumlah suplai uang.

Keberadaan ATM menurunkan biaya transaksi penarikan tunai sehingga

meningkatkan frekuensi penarikan tunai. Namun, nilai rata-rata jumlah penarikan

berkurang dari waktu ke waktu dan dengan demikian menurunkan jumlah uang

yang dipegang masyarakat untuk transaksi tunai. Dengan kata lain keberadaan

fasilitas pembayaran elektronik berpengaruh negatif terhadap transaksi tunai.

Helmut Stix (2004) pun menganalisis dampak transaksi ATM dan

pembayaran non tunai terhadap permintaan uang tunai di Austria. Hasil

penelitiannya menunjukkan adanya pengaruh signifikan transaksi ATM terhadap

permintaan tunai dalam jangka panjang. Dari analisis total penarikan tunai

diperoleh angka 53 persen penarikan tunai dilakukan melalui ATM dan 37 persen

melalui bank. Stix menyimpulkan pengguna ATM memegang uang tunai 42

persen lebih sedikit daripada orang yang melakukan penarikan tunai dari bank.

Penurunan jumlah permintaan transaksi tunai menunjukkan kecenderungan

pensubstitusian transaksi non tunai terhadap transaksi tunai di Austria.

Hasil penelitian di negara maju menyimpulkan secara garis besar bahwa

keberadaan fasilitas pembayaran elektronik berpengaruh negatif terhadap (mampu

mensubstitusi) transaksi tunai. Di Indonesia sendiri instrumen kartu pembayaran

dapat memastikan bahwa peningkatan ini juga berpengaruh signifikan terhadap

transaksi tunai di Indonesia. Sementara itu Bank Indonesia mengupayakan

peningkatan penggunaan pembayaran non tunai untuk menuju less cash society di Indonesia. Upaya yang ditempuh Bank Indonesia dalam hal ini adalah memetakan

preferensi masyarakat, menggali sisi makro ekonomi, teknis operasional, legal,

dan perlindungan konsumen, serta menyusun arah ke depan penggunaan

instrumen non tunai. Maka untuk menuju sistem pembayaran yang efisien tersebut

Indonesia perlu mengkaji keadaan sistem pembayaran yang terjadi di masyarakat

dengan kehadiran APMK, sebagai salah satu bentuk fasilitas pembayaran non

tunai elektronik, dan kemampuannya menggantikan budaya sistem pembayaran

tunai. Dengan demikian permasalahan yang akan dibahas adalah:

1. Bagaimana pengaruh penggunaan kartu pembayaran elektronik terhadap

transaksi tunai di Indonesia?

2. Bagaimana daya substitusi transaksi non tunai elektronik terhadap

transaksi tunai di Indonesia?

1.3. Tujuan Penelitian

Melihat kecenderungan peningkatan penggunaan transaksi pembayaran non

tunai yang mampu mensubstitusi transaksi tunai maka tujuan dasar penelitian ini

adalah:

1. Menganalisis pengaruh penggunaan kartu pembayaran elektronik terhadap

10

2. Menganalisis daya substitusi transaksi pembayaran non tunai terhadap

transaksi pembayaran tunai di Indonesia.

1.4. Manfaat Penelitian

Transaksi pembayaran non tunai elektronik memberikan efisiensi dalam

proses transaksi ekonomi. Inti penelitian ini adalah ingin menganalisis kondisi

pensubstitusian transaksi pembayaran non tunai elektronik terhadap transaksi

tunai di Indonesia. Dengan demikian, penelitian ini diharapkan berguna bagi:

1. Pemerintah

Mendapat informasi dan gambaran kondisi sistem pembayaran non tunai

di Indonesia

2. Dunia perbankan

Sebagai pihak yang mengeluarkan inovasi dalam transaksi ekonomi

negara, dapat menjadikan hasil penelitian ini sebagai gambaran mengenai

pengaruh perubahan pola transaksi ekonomi dan kecenderungan

pensubstitusian sistem pembayaran non tunai terhadap transaksi tunai

3. Pembaca

Mendapat informasi mengenai perkembangan sistem pembayaran yang

terjadi di Indonesia, dalam hal ini penggunaan alat pembayaran

menggunakan kartu khususnya kartu kredit, kartu debet, dan kartu ATM

1.5. Ruang Lingkup

Fokus dalam penelitian ini adalah menganalisis bagaimana substitusi

transaksi pembayaran non tunai terhadap transaksi tunai yang terjadi di Indonesia.

Pendekatan pertama yang digunakan untuk menjawab permasalahan pertama

yaitu, menganalisis pengaruh penggunaan kartu pembayaran elektronik terhadap

permintaan transaksi tunai, menggunakan variabel jumlah pemegang APMK

(dalam hal ini kartu kredit, kartu debit dan kartu ATM), jumlah mesin ATM, dan

total nilai transaksi APMK. Selanjutnya, untuk menjawab permasalahan kedua

yaitu, menganalisis daya substitusi transaksi non tunai terhadap transaksi tunai di

Indonesia, penulis menambahkan nilai transaksi kliring antar bank dan nilai

transaksi BI-RTGS yang terjadi selama periode Januari 2002 sampai Desember

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Sistem Pembayaran

Sistem pembayaran adalah sesuatu yang memang sudah semestinya ada.

Namun demikian, sistem pembayaran elektronik yang efisien tetap merupakan hal

yang perlu dicapai untuk mewujudkan operasi pasar yang baik. Pasar adalah

tempat dimana proses transaksi terjadi. Sistem pembayaran adalah sesuatu yang

penting karena membentuk spesialisasi yang terjadi dalam produksi dan

membantu menciptakan transaksi yang efisien (Humphrey, 2001). Hal ini pada

akhirnya pun akan mempengaruhi pertumbuhan ekonomi dan efisiensi dalam

pasar uang.

2.1.1. Definisi Sistem Pembayaran

Sistem pembayaran pada dasarnya adalah hanya sebuah persetujuan

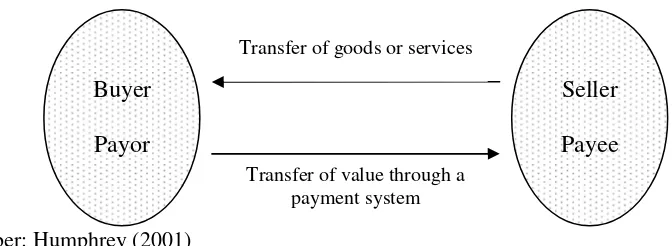

mengenai cara mentransfer sejumlah nilai uang antara pembeli (buyer) dan penjual (seller) dalam sebuah transaksi (Humphrey, 2001). Seperti yang diilustrasikan dalam gambar, sistem pembayaran memfasilitasi pertukaran barang

dan jasa dalam kegiatan ekonomi.

Sumber: Humphrey (2001)

Buyer

Payor

Seller

Payee Transfer of goods or services

Transfer of value through a payment system

Menu ran adalah

prosed

rut Listfield dan Montes-Negret (1994), sistem pembaya

ur, peraturan, standar, serta instrumen yang digunakan untuk pertukaran

nilai keuangan (financial value) antara dua pihak yang terlibat untuk melepaskan diri dari kewajiban. Mishkin (2001) mengungkapkan secara sederhana bahwa

sistem pembayaran adalah metode untuk mengatur transaksi dalam perekonomian.

Carl Menger dalam Global Insight (2003) mengungkapkan bahwa nilai-nilai

subjek

Sistem pembayaran telah mengalami evolusi selama berabad-abad,

terma

enuhi persyaratan

terten

tif juga berperan dalam sistem pembayaran tidak hanya tergantung pada

karakteristik objektifnya. Kajian ini merupakan kritikan kepada Adam Smith yang

tidak menghitung nilai-nilai preferensi dari masyarakat, yang sebenarnya

merupakan dasar dalam seluruh kegiatan perekonomian.

2.1.2. Evolusi Sistem Pembayaran

suk bentuk fisik dari uang. Pada awalnya, logam murni yaitu emas

digunakan sebagai alat pertukaran yang sah dan merupakan bentuk uang pertama.

Kemudian, seiring dengan perkembangan waktu bentuk uang kertas dijadikan

sebagai alat bayar yang sah. Untuk menemukan darimana sistem pembayaran

berawal, maka perlu ditelusuri bagaimana perkembangannya.

Objek yang sah digunakan sebagai uang harus mem

tu. Pertama, objek tersebut harus diterima oleh masyarakat umum. Artinya,

setiap orang harus bersedia menerima objek tersebut dalam pembayaran barang

atau jasa. Kedua, objek yang dianggap bernilai bagi semua orang dapat menjadi

kandidat untuk dijadikan sebagai uang dan pilihannya jatuh pada logam mulia

14

sebagai media tukar pada masyarakat primitif. Masalah yang kemudian timbul

dalam sistem pembayaran adalah karena emas dan perak cukup berat dalam

jumlah tertentu sehingga susah untuk didistribusikan (Mishkin, 2001).

Karena emas dan perak tidak praktis, maka evolusi ini berlanjut dengan

pengg

untuk

meng

k kemudian diatasi dengan evolusi

pembayaran elektronik. Perkembangan ini ditunjang pula dengan kemajuan unaan uang fiat (uang kepercayaan). Uang fiat adalah uang kertas yang

diumumkan oleh pemerintah sebagai alat transaksi (Miskhin, 2001). Kelebihan

dari uang kertas ini adalah lebih ringan daripada koin emas atau perak. Karena

mata uang kertas ini menjadi legal dalam sistem pembayaran maka dalam

perkembangannya, setiap negara menetapkan jenis mata uangnya sendiri.

Cek sebagai alat bayar yang sah dalam sistem pembayaran hadir

atasi masalah dalam hal kesulitan transfer uang kertas dalam jumlah yang

besar. Pengenalan cek merupakan inovasi dalam sistem pembayaran. Keuntungan

dari cek adalah mengurangi biaya transportasi dan mengefisiensikan pembayaran.

Selain itu, cek mempermudah transaksi dalam jumlah yang besar karena nilainya

tergantung dari yang tertulis di atasnya. Tidak seperti sistem pembayaran tunai,

dalam penggunaan cek terjadi dua proses, yaitu aliran cek secara fisik, serta

transfer dana yang digunakan dalam transaksi tersebut (Listfield dan

Montes-Negret, 1994). Kedua proses ini membutuhkan biaya (diestimasi biaya rata-rata

dalam pemrosesan cek di Amerika Serikat lebih dari $5 miliar per tahun), waktu

dan transportasi, karena cek bersifat front-office payments, yang hanya bisa dicairkan di kantor bank yang bersangkutan.

tekno

hap baru dalam

tronik adalah uang yang disetor secara

elektr

logi komputer yang sedemikian cepat. Sistem pembayaran elektronik

memiliki efektifitas khususnya dalam transaksi yang bervolume tinggi dengan

nilai transaksi yang kecil, terutama dalam perekonomian yang sedang berkembang

yang memiliki akses teknologi yang terbatas (Listfield dan Montes-Negret, 1994).

Pada dekade 1970-an dan 1980-an elektronifikasi dalam sistem pembayaran mulai

berkembang. Alat pembayaran yang menggunakan kartu yang memudahkan

masyarakat bertransaksi langsung di tempat penjualan (Point Of Sale, POS) menjadi fenomena. Varian pertama dari alat pembayaran ini yang mulai dikenal

masyarakat adalah kartu kredit. Berawal dari kajian pemasaran yang cukup

mendalam pada tahun 1958 Bank Of America mengenalkan kartu kredit (Global

Insight, 2003). Untuk kepentingan ekspansi bisnis maka para penerbit Bank

Americards mendirikan Visa pada tahun 1977. Penggunaan kartu kredit

memungkinkan nasabah mendapatkan barang dan jasa secara kredit, dan

melunasinya dengan cek atau rekeningnya yang berada pada bank pemegang

lisensi penerbit kartu kredit tersebut (Visa, Mastercard, dll). Perkembangan ini

terus berlanjut dengan penemuan varian-varian alat pembayaran elektronik lain

seperti kartu debet, smart cards, internet banking, dan lain-lain.

2.1.3. Sistem Pembayaran Elektronik

Perkembangan teknologi menjadi modal awal memasuki ta

evolusi sistem pembayaran. Uang elek

onik dan menggunakan beberapa media (Mishkin, 2001). Keuntungan dari

16

sistem elektronik menjanjikan sistem pembayaran yang efisien dibandingkan

sistem pembayaran non tunai berbasis kertas (paper based), ada beberapa faktor yang memperlambat pergeseran sistem pembayaran menuju elektronik. Pertama,

besarnya biaya yang harus dikeluarkan untuk membangun jaringan

telekomunikasi dan mempersiapkan sistem komputer untuk mendukung

pembayaran elektronik. Kedua, keuntungan menggunakan cek adalah adanya

tanda bukti penyetoran berupa kwitansi yang pada umumnya dibutuhkan

konsumen sebagai bukti tertulis. Ketiga, bagi pihak yang mengeluarkan cek ada

rentang waktu yang diperlukan sebelum pencairan dana sehingga nasabah masih

mendapatkan bunga bank dari nilai uang yang belum dicairkan, sedangkan sistem

pembayaran elektronik yang bersifat segera tidak memberi kesempatan nasabah

menikmati bunga. Keempat, pembayaran elektronik menuntut peningkatan

pengamanan dan privasi, karena media telah membuktikan bahwa sistem

komputerisasi masih mungkin diganggu oleh hacker yang dapat mengakses rekening seseorang dan mencuri dananya (Mishkin, 2001).

Kartu plastik adalah salah satu bentuk populer dari sistem pembayaran

elektronik. Berikut ini adalah beberapa bentuk dari kartu plastik dan definisinya

menur

lat Pembayaran dengan Menggunakan Kartu yang dapat

mbayaran atas kewajiban yang timbul dari ut Bank Indonesia:

a. KARTU KREDIT

Kartu Kredit adalah A

digunakan untuk melakukan pe

suatu kegiatan ekonomi, termasuk transaksi pembelanjaan dan atau untuk

dipenuhi terlebih dahulu oleh penerbit atau aquirer, dan pemegang kartu berkewajiban melakukan pelunasan kewajiban pembayaran tersebut pada

waktu yang disepakati baik secara sekaligus ataupun secara angsuran (Bank

Indonesia, 2004).

KARTU DEBIT

Kartu Debit adalah

b.

Alat Pembayaran dengan Menggunakan Kartu yang dapat

lakukan pembayaran atas kewajiban yang timbul dari

c.

ran dengan Menggunakan Kartu yang dapat

lakukan penarikan tunai dan atau pemindahan dana

nsaksi.

Proses ini (terdapat pada Gambar 2.2) meliputi lima pihak utama, yaitu: digunakan untuk me

suatu kegiatan ekonomi, termasuk transaksi pembelanjaan, penarikan tunai,

dan atau pemindahan dana, dimana kewajiban pemegang kartu dipenuhi

seketika dengan mengurangi secara langsung simpanan pemegang kartu pada

bank atau lembaga selain bank yang mendapat persetujuan untuk menghimpun

dana (Bank Indonesia, 2004). Jika kartu kredit bersistem “pay later” maka kartu debit bersistem “pay now”.

KARTU ATM

Kartu ATM adalah Alat Pembaya

digunakan untuk me

dimana kewajiban pemegang kartu dipenuhi seketika dengan mengurangi

secara langsung simpanan pemegang kartu pada bank atau lembaga selain

bank yang mendapat untuk menghimpun dana (Bank Indonesia, 2004).

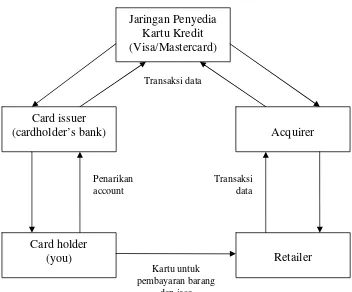

18

• Card Holder (you)

Orang yang memiliki account pada lembaga institusi yang mengeluarkan kartu pembayaran (kartu debit atau kartu kredit)

• Retailer/Merchant

Organisasi yang menerima pembayaran atas barang atau jasa dari cardholder

(dapat berupa outlet, supermarket, dan toko-toko)

• Acquirer

Bank atau lembaga selain bank yang melakukan kegiatan APMK baik sebagai

financial acquirer (melakukan kegiatan pembayaran terlebih dulu kepada kartu) atau sebagai technical acquirer (menyediakan sarana yang

•

pemegang

diperlukan dalam pemrosesan kegiatan APMK).

Card Scheme

Organisasi penyedia jaringan kartu kredit yang mengontrol dan mengatur

transaksi kartu kredit. Misalnya: Visa, MasterCard, dan Maestro.

• Card Issuer

Bank atau lembaga keuangan yang mengeluarkan kartu pembayaran (kredit,

debit, dan charge) kepada nasabahnya.

2.2.

ri ekonomi klasik dan dikembangkan

leh dua pendekatan, yaitu pendekatan oleh Irving Fisher (ekonom Universitas

idge(cash balance approach) yang dikembangkan oleh Marshall dan Pigou.

Teori Kuantitas Uang

Teori ini masih termasuk dalam teo

o

Jaringan Penyedia Kartu Kredit (Visa/Mastercard)

Sumber: Publikasi elektronik (http://www.apacs.org.uk/payment options/charge cards.html), 2006

Gambar 2.2. Mekanisme transaksi pembayaran elektronik

Teori kuantitas uang dikembangkan oleh Irving Fisher pada awal abad dua

puluh. Teori kuantitas uang tersebut disampaikan dalam bukunya The Purchasing Power of Money tahun 1911. Fisher ingin melihat hubungan antara kuantitas uang (money supply) dan PDB nominal P×Y. Konsep yang menghubungkan M dan

Y

P× disebut velositas uang (velocity of money). Velositas uang adalah tingkat perputaran uang yang didefinisikan sebagai berikut :

20

Dengan mengalikan kedua sisi dengan M , maka persamaan yang menghubungkan pendapatan nominal dengan kuantitas uang dan velositas

(equation of exchange) adalah :

Y P V

M × = × (2.2) Irving Fisher juga mengemukakan bahwa velositas uang ditentukan oleh

kelembagaan dalam ekonomi yang akan mempengaruhi cara individu melakukan

transaksi. Dalam jangka pendek, aspek kelembagaan sulit berubah. Oleh karena

itu, dalam jangka pendek velositas uang akan konstan. Pandangan Fisher bahwa

velositas uang adalah konstan pada jangka pendek telah mentransformasi equation of exchange menjadi teori kuantitas uang yang menyebutkan bahwa pendapatan nominal ditentukan oleh pergerakan dalam kuantitas uang.

Para ahli ekonomi klasik (termasuk Fisher) menganggap bahwa upah dan

harga adalah fleksibel. Oleh karena itu mereka percaya bahwa tingkat output

agregat (Y) yang diproduksi oleh perekonomian pada waktu normal akan berada pada tingkat full equilibrium, sehingga Y juga akan konstan dalam jangka

ikian, teori kuantitas uang mengemukakan bahwa jika

pendek. Dengan dem M

berubah maka P juga akan berubah dalam jangka pendek (karena V dan Y

pergerakan dalam tingkat harga, yaitu: pergerakan tingkat harga merupakan akibat

dari perubahan kuantitas uang.

Teori kuantitas uang menunjukkan berapa banyak uang yang ipegan

untuk tingkat pendapatan tertentu, sehingga teori ini juga merupakan teori

permintaan uang (theory of the demand for money). Hal tersebut dapat ditunjukkan dengan membagi

d g

kedua sisi dari persamaan teori kuantitas uang

dengan V , sehingga diperoleh :

PY

M = 1 × (2.3)

V

Dimana PY adalah P×Y, yang merupakan pendapatan nominal. Ketika pasar uang dalam ekuilibrium maka kuantitas uang (M ) akan sama dengan jumlah uang yang diminta ( d

M dapat diganti dengan d

M

), sehingga M . Dengan

demikian persamaan (2.3) dapat dituliskan :

PY k PY V

Md = 1 × = . (2.4)

Oleh karena itu, teori kuantitas uang dari Irving Fisher menyebutkan bahwa

permintaan uang merupakan fungsi dari pendapatan dan suku bunga tidak

berpengaruh terhadap permintaan uang. Fisher berkesimpulan seperti itu karena ia

percaya bahwa orang m

Sehin

emegang uang hanya untuk melakukan transaksi.

gga teori ini berpandangan bahwa uang hanya berfungsi sebagai alat tukar.

Dengan demikian, menurut teori ini permintaan uang ditentukan oleh: (1) tingkat

transaksi yang dihasilkan oleh tingkat pendapatan nominal (PY ), dan (2) kelembagaan dalam ekonomi yang akan mempengaruhi cara individu melakukan

22

Model Cambridge

Model Cambridge adalah model permintaan uang yang dikembangkan oleh para ekonom Cambridge, khususnya Marshall dan Pigou. Sebagai ahli ekonomi aliran klasik, mereka memandang uang sebagai alat tukar. Tetapi aliran mo eld

ui juga fungsi uang sebagai alat penyimpan kekayaan (store of wealth

emegang uang tunai adalah

kehila

a para ekonom Cambridge berpendapat bahwa

Cambridge mengak

). Karena itu manusia memiliki dua pilihan dalam menyimpan asetnya,

yaitu uang tunai dan surat-surat berharga atau barang.

Manfaat dari memegang uang tunai adalah sifatnya yang sangat likuid dan

terbebasnya dari resiko gagal tagih (default) jika uang disimpan dalam bentuk surat berharga dan juga terhindar dari resiko kerugian akibat jual beli surat-surat

berharga (capital loss). Tetapi, biaya ekonomi dari m

ngan kesempatan memperoleh pendapatan bunga dan keuntungan dari jual

beli surat-surat berharga (capital gain).

Para teoritisi moneter Cambridge berpandangan bahwa permintaan uang selain dipengaruhi oleh tingkat volume transaksi (PDB riil) juga dipengaruhi oleh

tingkat kekayaan seseorang atau masyarakat, tingkat bunga, dan ekspektasi

masyarakat tentang masa depan. Karen

nilai aset dihitung dalam nilai nominal, maka mereka percaya bahwa

permintaan terhadap uang karena faktor kekayaan berhubungan proporsional

dengan pendapatan nasional nominal. Karena itu mereka juga percaya bahwa

permintaan uang mempunyai hubungan proporsional dengan pendapatan nominal,

sebagai berikut :

bPY

dimana :

d

M = Permintaan uang,

P = Tingkat harga,

Y = Tingkat

jangka pendek dianggap konstan.

pintas sama dengan persamaan (2.4). Hal ini bermakna

ba sependapat dengan Fisher tentang fungsi uang

se a sekali mengabaikan

fu n, sehingga tidak ada alternatif selain

menyi

.

output riil (PDB riil),

b dalam

Persamaan (2.5) se

hwa para ekonom Cambridge

bagai alat tukar. Letak perbedaannya adalah Fisher sam

ngsi uang sebagai alat penyimpan kekayaa

mpan uang dalam bentuk kas. Selain itu Fisher lebih menekankan pada

aspek kelembagaan atau teknologi yang dalam jangka pendek diasumsikan

konstan, sehingga velositas uang dalam jangka pendek juga konstan. Sebaliknya,

ekonom Cambridge tidak menutup kemungkinan bahwa masyarakat dapat saja mengalokasikan kekayaannya dalam bentuk surat-surat berharga. Keputusan

pengalokasian tersebut ditentukan oleh tingkat bunga dan tingkat hasil yang

diharapkan (expected return). Karena itu, para ekonom Cambridge berpendapat bahwa b dalam jangka pendek pun dapat berubah. Dengan kata lain, velositas

uang dapat saja berfluktuasi. Pendapat bahwa b dalam jangka pendek dianggap

konstan dihasilkan dari penyusunan asumsi bahwa dalam jangka pendek jumlah

kekayaan, volume transaksi, dan produksi riil mempunyai hubungan

24

2.3. Penelitian Terdahulu

Penelitian yang menganalisis penggunaan kartu pembayaran elektronik dan

ensubstitusian transaksi non tunai terhadap transaksi tunai telah banyak

ilakukan. Beberapa diantaranya adalah sebagai berikut:

mphrey (2000), Eropa.

ni menyimpulkan bahwa

adap transaksi tunai di

b.

ya menunjukkan bahwa keseluruhan variabel dalam penelitian

tif antara

gerai-gerai EFT-POS dan ATM terhadap jumlah uang tunai yang beredar, p

d

a. Snellman, Vesala, dan Hu

Menganalisis pensubstitusian transaksi non tunai terhadap transaksi tunai di

Eropa. Penelitian ini menganalisis perbedaan kemampuan pensubstitusian

antara sepuluh negara di Eropa. Hasil penelitian i

ada pensubstitusian transaksi non tunai terh

kesepuluh negara di Eropa. Secara sederhana perkembangan teknologi di

tiap negara yang menentukan proses pensubstitusian. Jumlah terminal

EFTPOS dan ATM mempunyai hubungan yang negatif terhadap jumlah

uang tunai yang diminta. Peningkatan jumlah ATM akan menurunkan biaya

penarikan tunai, dengan demikian hal ini akan mendorong peningkatan

frekuensi penarikan tetapi secara rata-rata menurunkan nilai penarikan

tunainya.

Rinaldi (2001), seorang ekonom dari Universitas Leuven Belgia.

Mengkaji pengaruh dari kartu debet dan kredit, ATM, EFT-POS serta gerai

EFT-POS terhadap jumlah uang tunai uang beredar di negara Belgia. Hasil

penelitiann

namun terhadap jumlah kartu ATM berhubungan positif meskipun lemah.

Dari uji Error Correction Model yang dilakukannya, Rinaldi (2001) mengestimasi dalam jangka pendek jumlah ATM berhubungan positif

dengan permintaan jumlah uang tunai yang beredar.

Rachmat (2005), Indonesia.

Mengkaji pengaruh jumlah ATM di Indonesia terhadap permintaan uang

pada kurun waktu Januari 2000 hingga Desember 2004. Dengan

menggunakan metodologi ECM didapatkan hasil bahwa kenaikan 1 persen

jumlah ATM dalam jangka pendek secara signifika c.

n berpengaruh negatif

M1 sebesar 0,078601 persen. Sementara itu,

d.

io konsumsi masyarakat dengan uang kartal (CP/CUR) serta rasio

an ATM (CP/ATM). Dari kedua indikator terhadap permintaan uang

jumlah ATM dalam jangka panjang tidak mempengaruhi permintaan uang

M1. Jumlah ATM juga berpengaruh kepada kebijakan moneter secara

umum.

Warjiyo (2006), Indonesia.

Menganalisis pengaruh pembayaran non-tunai terhadap permintaan uang

M1 di Indonesia berdasarkan analisis data dari 1998:1 hingga 2005:4.

Peneliti ini memakai dua pendekatan sebagai indikator pembayaran

non-tunai, ras

konsumsi masyarakat deng

tersebut menunjukkan hasil yang sama, dimana pembayaran non tunai

26

e.

permintaan uang tunai membuktikan

danya hubungan jangka panjang antara penggunaan ATM terhadap

ermintaan uang M1 dan uang tunai. Sementara itu, penggunaan kartu

kredit dan debit tidak signifikan mempengaruhi permintaan uang M1 dan

uang tunai. Hasil berbeda ditunjukkan dalam jangka pendek dimana

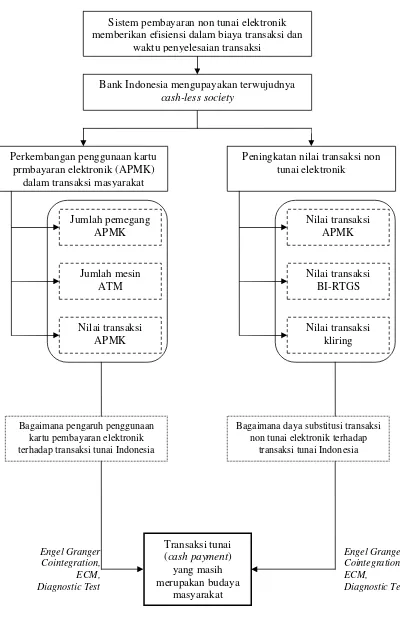

2.4. Kerangka Pemikiran

substi

melih p transaksi tunai di

Indonesia. Variabel yang digunakan untuk merefleksikan transaksi non tunai

didekati dari nilai transaksi APMK (Alat Pembayaran dengan Menggunakan

Kartu), dalam hal ini kartu kredit, kartu debit, dan kartu ATM, nilai transaksi

BI-RTGS

Permasalahan pertama mengenai pengaruh penggunaan kartu pembayaran

elektronik terhadap transaksi tunai dijelaskan dengan menggunakan variabel Muttaqin (2006), Indonesia.

Menganalisis pengaruh penggunaan alat pembayaran menggunakan kartu

dan variabel makroekonomi terhadap

a

p

perubahan permintaan terhadap M1 hanya dipengaruhi oleh perubahan

penggunaan kartu ATM dan kartu debet. Sedangkan perubahan permintaan

uang tunai tidak dipengaruhi oleh penggunaan APMK.

Analisis pengaruh penggunaan kartu pembayaran elektronik dan daya

tusi transaksi non tunai elektronik terhadap transaksi tunai ditujukan untuk

at potensi pensubstitusian transaksi non tunai terhada

, dan nilai transaksi kliring antar bank. Variabel-variabel inilah yang

jumlah pemegang APMK, jumlah mesin ATM, dan nilai transaksi APMK. Ketiga

variabel ini dapat merefleksikan perkembangan penggunaan transaksi non tunai,

dalam hal ini APMK. Adapun variabel makroekonomi yang ditambahkan adalah

GDP dan SBI, sesuai dengan model persamaan dalam jurnal Snellman, Vesala,

dan Humphrey (2000) yang berjudul ”Substitution of noncash payments for cash in Europe”.

Kerangka pemikiran penelitian dan variabel-variabel yang diikutsertakan

dalam penelitian ini diuraikan pada diagram alir (flow-chart) dalam Gambar 2.3. Gambar tersebut menunjukkan garis besar alur kerangka pemikiran di dalam

28

Sistem pembayaran non tunai elektronik memberikan efisiensi dalam biaya transaksi dan

waktu penyelesaian transaksi

Engel Granger Cointegration, ECM, Diagnostic Test

Bank Indonesia mengupayakan terwujudnya cash-less society

Perkembangan penggunaan kartu prmbayaran elektronik (APMK)

dalam transaksi mas

Peningkatan nilai transaksi non tunai elektronik terhadap transaksi tunai Indonesia

Bagaimana daya substitusi transaksi non tunai elektronik terhadap

transaksi tunai Indonesia

Keterangan Gambar 2.3 :

= variabel yang mempengaruhi transaksi tunai

= variabel yang merepresentasikan transaksi non tunai elektronik

= permasalahan yang akan dibahas

= variabel dependen dalam penelitian ini

kartu

ungan yang negatif atau mampu

2. Transaksi non tunai yang didekati dari nilai transaksi APMK, nilai

BI-RTGS, dan nilai kliring mempunyai hubungan negatif (mampu

2.5. Hipotesis Penelitian

1. Pengaruh penggunaan kartu pembayaran elektronik (kartu kredit,

debet, kartu ATM) menunjukkan hub

mensubstitusi transaksi tunai Indonesia.

III. METODE PENELITIAN

3.1. Jenis dan Sumber Data

Jenis data yang digunakan untuk menyelesaikan penelitian ini adalah data

sekunder yang bersumber dari Bank Indonesia. Data yang digunakan adalah data

time series bulanan dengan sampel waktu dari 2002:1 sampai 2005:12.

Penggunaan data pada periode ini diharapkan dapat membantu dalam

mencapai tujuan penelitian ini yaitu menganalisis pengaruh penggunaan kartu

pembayaran elektronik dan daya substitusi transaksi non tunai elektronik terhadap

transaksi tunai di Indonesia. Keterangan yang lebih lengkap mengenai data yang

digunakan sebagai variabel dalam penelitian ini diuraikan dalam Tabel 3.1.

Tabel 3.1. Nama, Simbol, dan Sumber Data

Jenis Data (Variabel) Satuan Simbol Sumber

Jumlah nilai transaksi tunai Rp M CASH BI

Pendapatan nasional Rp M GDP BI

SBI 30 hari % SBI BI

Jumlah Pemegang Kartu Kredit orang JPKK BI

Jumlah Pemegang Kartu Debet orang JPKD BI

Jumlah Pemegang Kartu ATM orang JPATM BI

Jumlah Mesin ATM unit JMATM BI

Jumlah nilai transaksi APMK Rp M VAPMK BI

Jumlah nilai transaksi kliring Rp Juta VKLIRING BI

3.2. Model Penelitian

Model yang digunakan dalam penelitian ini berdasarkan model yang

digunakan Snellman, Vesala, dan Humphrey (2000) dalam jurnalnya yang

berjudul “Substitution of noncash payments for cash in Europe”. Model persamaan yang diadopsi dari jurnal tersebut telah dimodifikasi untuk

penyederhanaan dan penyesuaian tujuan penelitian. Untuk menganalisis pengaruh

penggunaan kartu pembayaran elektronik terhadap transaksi tunai, dalam jangka

pendek model persamaannya dapat dirumuskan sebagai berikut:

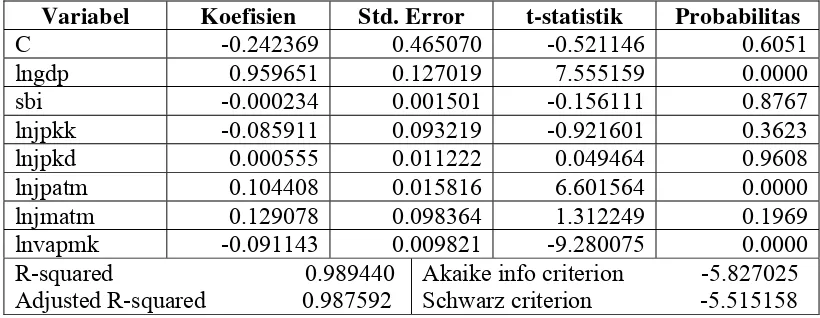

∆lncash = α 1∆lngdpt + α 2∆sbit + α 3∆lnjpkkt + α 4∆lnjpkdt + α 5∆lnjpatmt

+ α6∆lnjmatmt + α 7∆lnvapmkt + t(-1) + vt (3.1)

dimana:

lncash = logaritma natural jumlah nilai transaksi tunai,

lngdp = logaritma natural GDP nominal,

sbi = tingkat suku bunga SBI 30 hari,

lnjpkk = logaritma natural dari jumlah pemegang kartu kredit,

lnjpkd = logaritma natural dari jumlah pemegang kartu debet,

lnjpATM = logaritma natural dari jumlah pemegang kartu ATM,

lnjmATM = logaritma natural dari jumlah mesin ATM,

lnvapmk = logaritma natural dari nilai transaksi APMK,

t = Error Correction Term yang merupakan ukuran bagi ketidakseimbangan di pasar uang jangka panjang,

t(-1) = lncash - α 0 - α 1lngdpt - α 2sbit - α 3lnjpkkt - α 4lnjpkdt - α 5lnjpatmt

32

Variabel GDP dimasukkan untuk melihat efek pendapatan terhadap

permintaan transaksi tunai. Dengan asumsi awal bahwa koefisien yang dihasilkan

dari estimasi persamaan di atas adalah positif untuk GDP. Suku bunga nominal

digunakan untuk merefleksikan permintaan terhadap uang tunai berkaitan dengan

opportunity cost memegang uang tunai. Koefisien yang diharapkan dari hasil estimasi untuk variabel SBI adalah negatif. Sementara itu variabel jumlah

pemegang kartu elektronik merefleksikan pensubstitusian cara pembayaran

transaksi tunai menuju transaksi non tunai. Dengan mengasumsikan bahwa setiap

pemegang akan memanfaatkan fasilitas ini maka peningkatan jumlah pemegang

kartu pembayaran akan meningkatkan transaksi non tunainya untuk kartu kredit

dan kartu debit, demikian sebaliknya untuk kartu ATM. Variabel selanjutnya

adalah jumlah mesin ATM yang mengindikasikan efek pensubsitusian metode

pentransferan uang tunai. Hasil penelitian Snellman, Vesala, dan Humphrey

(2000) menyatakan jumlah mesin ATM memiliki korelasi negatif dengan nilai

transaksi tunai. Dan variabel terakhir adalah variabel jumlah total volume

transaksi APMK, dalam hal ini kartu kredit, kartu debit, dan kartu ATM. Variabel

ini dimasukkan dalam model untuk melihat besarnya pensubstitusian transaksi

non tunai dalam hal ini APMK terhadap transaksi tunai melalui nilai transaksinya.

Nilai cash (transaksi tunai) dalam penelitian ini diperoleh dari pendekatan dengan menggunakan data nilai GDP dan nilai transaksi non tunai yang tercatat

pada Bank Indonesia. Berdasarkan model yang digunakan Snellman, Vesala, dan

Humphrey (2000), nilai transaksi yang terjadi pada waktu t adalah proporsional

CASHt + NCPt = f(GDPt), f’>0, (3.2)

dimana:

CASH = nilai transaksi tunai yang terjadi,

NCP = nilai transaksi non tunai yang terjadi.

Berdasarkan model tradisional, jumlah uang yang diminta (CURR) adalah

hasil determinasi dari permintaan uang tunai dan tingkat suku bunga yang

mempengaruhi hasrat memegang uang tunai masyarakat.

CURRt = g(CASHt, rt), g1’>0, g2’<0 (3.3)

dimana:

CURR = total nilai uang yang disediakan oleh sektor perbankan,

r = suku bunga nominal.

Dengan mengkombinasikan persamaan (3.2) dan (3.3) di atas maka diperoleh

persamaan berikut:

CURR = g((f(GDPt) – NCP), rt). (3.4)

Dalam bentuk persamaan linear, persamaan (3.4) menjadi:

CURR = g1’f’GDPt – g1’NCPt + g2’rt. (3.5)

Ini merupakan teori dasar dalam mengobservasi hubungan negatif antara transaksi

non tunai terhadap keseimbangan mata uang. Pengestimasian nilai g1’ dapat

digunakan untuk melihat aliran transaksi tunai.

Persamaan (3.5) yang berasal dari persamaan (3.2) dan (3.3) dapat

diturunkan dalam bentuk persamaan yang mengekspresikan perubahan tahunan:

∆CASHt = ∆NCPt + ∆GDPt, (3.2’)