ANALISIS KINERJA USAHA WARUNG KOPI “ABANK COFFEE” DENGAN MENGGUNAKAN FASILITAS KREDIT UKM

TUGAS AKHIR

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Ahli Madya Keuangan Perbankan

Universitas Muhammadiyah Malang

Oleh :

MOCHAMAD IQBAL GALANG 08650042

PROGRAM STUDI D3 MANAJEMEN KEUANGAN DAN PERBANKAN FAKULTAS EKONOMI

i KATA PENGANTAR

Assalamua’alaikum Wr. Wb.

Dengan mengucapkan puji syukur kepada Allah SWT atas segala petunjuk, rahmat serta hidayah-Nya sehingga penulis dapat menyelesaikan Tugas Akhir ini

dengan judul “Analisis Kinerja Usaha warung Kopi “Abank Coffe” Dengan

Menggunakan Fasilitas Kredit UKM”. Penulisan Tugas Akhir ini bertujuan untuk

memenuhi serta melengkapi syarat memperoleh gelar Ahli Madya Keuangan dan Perbankan di bidang Ekonomi pada Universitas Muhammadiyah Malang.

Tugas Akhir ini tidak akan terselesaikan tanpa adanya bantuan serta dukungan dari berbagai pihak. Untuk itu pada kesempatan ini penulis mengucapkan terima kasih pada semua pihak yang telah membantu dalam menyelesaikan Tugas Akhir ini kepada yang terhormat :

1. Bapak Dr. Muhadjir Efendy, M.A.P selaku Rektor Universitas Muhammadiyah Malang.

2. Bapak Dr. Nazaruddin Malik, M.Si, selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Malang.

ii

4. Ibu Sri Budi Cantika Yuli, SE, M.Si. selaku dosen pembimbing II yang telah meluangkan waktunya untuk memberikan bimbingan kepada penulis hingga Tugas Akhir ini selesai.

5. Bapak Bopa selaku pemilik warung kopi Abank Coffee yang telah memberikan ijin kepada penulis untuk melakukan penelitian dalam rangka penyusunan Tugas Akhir.

6. Saudara Agung Prasetyo selaku teman serta karyawan-karyawan warung kopi

“Abank Coffee” yang ikut membantu dalam penelitian sehingga Tugas Akhir

dapat terselesaikan.

7. Bapak dan Ibu dosen DIII Keuangan dan Perbankan Universitas Muhammadiyah Malang.

8. Bapak M. Su’ud (alm.) dan Ibu Eko Suharianik selaku orang tua serta keluarga tercinta yang telah memberi semangat dan do’a serta dukungan moril demi tercapainya Tugas Akhir ini.

9. Kepada Arisa Dwi Sanjaya yang selalu mendukung dan memberi semangat

serta do’a kepada saya dalam menyelesaikan Tugas Akhir ini.

10.Teman-teman program studi D3 Keuangan dan Perbankan angkatan 2008 yang tidak mungkin disebutkan satu per satu, terima kasih atas dukungannya selama ini.

11.Teman-teman kontrakan Perum. Embong Anyar II/F-3 atas semangat dan dorongannya serta kebersamaannya.

iii

kesempurnaan penulisan Tugas Akhir ini. Akhirnya penulis berharap semoga Tugas Akhir ini bermanfaat bagi kita semua dalam pengembangan ilmu pengetahuan.

Wassalamu’alaikum Wr. Wb.

Malang, 10 Januari 2013 Penulis,

iv DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR GAMBAR ... vi

DAFTAR TABEL ... vii

DAFTAR LAMPIRAN ... viii

ABSTRAK ... ix

ABSTRACT ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 5

1.3 Batasan Masalah ... 5

1.4 Tujuan Penelitian ... 5

1.5 Manfaat Penelitian ... 6

BAB II LANDASAN TEORI 2.1 Pengertian Analisis ... 7

2.2 Usaha Kecil dan Menengah (UKM) ... 8

2.3 Kredit ... 10

2.3.1 Pengertian Kredit ... 10

2.3.2 Kredit Modal Kerja dan Kredit Investasi ... 14

2.4 Kinerja ... 18

2.4.1 Pengertian Kinerja ... 18

2.4.2 Kinerja Pemasaran ... 19

2.4.3 Kinerja Keuangan ... 20

2.5 Rasio Keuangan ... 31

2.5.1 Rasio Likuiditas ... 32

2.5.2 Rasio Leverage ... 33

v

2.5.4 Rasio Profitabilitas ... 35

2.6 Warung Kopi ... 35

2.7 Kerangka Pemikiran Operasional ... 38

BAB III METODE PENELITIAN 3.1 Lokasi Dan Waktu Penelitian ... 40

3.2 Metode Pengumpulan Data ... 40

3.3 Metode Penelitian ... 41

3.4 Metode Analisis Data ... 42

3.4.1 Analisis Kinerja Pemasaran ... 42

3.4.2 Analisis Rasio Keuangan ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Tentang Objek Penelitian ... 50

4.1.1 Sejarah dan Perkembangan Abank Coffee ... 50

4.1.2 Produk Abank Coffee ... 51

4.1.3 Struktur Organisasi ... 53

4.1.4 Segmentasi, Targeting, dan Positioning ... 54

4.1.5 Bauran Pemasaran ... 55

4.2 Analisis Kinerja Pemasaran ... 57

4.2.1 Nilai Penjualan Abank Coffee ... 58

4.2.2 Pertumbuhan Nilai Penjualan ... 59

4.3 Analisis Kinerja Keuangan ... 60

4.3.1 Rasio Likuiditas ... 61

4.3.2 Rasio Leverage ... 68

4.3.3 Rasio Aktivitas ... 71

4.3.4 Rasio Profitabilitas ... 73

BAB V PENUTUP 5.1 Kesimpulan ... 76

5.2 Saran ... 77 DAFTAR PUSTAKA

vi DAFTAR GAMBAR

Halaman

Gambar 4.1 Struktur Organisasi “Abank Coffee” ... 53

Gambar 4.2 Nilai Penjualan “Abank Coffee” Tahun 2009-2012 ... 58

Gambar 4.3 Pertumbuhan Penjualan “Abank Coffee” Tahun 2009-2012 ... 59

Gambar 4.4 Rasio Likuiditas“Abank Coffee” Tahun 2009-2012 ... 61

Gambar 4.5 Perkembangan Rasio Leverage“Abank Coffee” Tahun 2009-2012 68 Gambar 4.6 Asset Turn Over (ATO) “Abank Coffee” Tahun 2009-2012 ... 72

vii DAFTAR TABEL

Halaman

Tabel 1.1 Perkembangan Outstanding Kredit UMKM 2010-2012 (Rp Miliar) ... 2

Tabel 3.1 Jenis dan Sumber Data Penelitian ... 41

Tabel 4.1 Menu Minuman Warung Kopi “Abank Coffee” ... 51

Tabel 4.2 Pertumbuhan Aktiva Lancar “Abank Coffee” Tahun 2009-2012 ... 63

Tabel 4.3 Kewajiban Lancar “Abank Coffee” Tahun 2009-2012 ... 64

Tabel 4.4 Kas “Abank Coffee” Tahun 2009-2012 ... 66

Tabel 4.5 Persediaan “Abank Coffee” Tahun 2009-2012 ... 67

Tabel 4.6 Kewajiban “Abank Coffee” Tahun 2009-2012 ... 69

Tabel 4.7 Modal “Abank Coffee” Tahun 2009-2012 ... 70

Tabel 4.8 Aktiva “Abank Coffee” Tahun 2009-2012 ... 71

viii DAFTAR LAMPIRAN

Lampiran 1. Aspek Keuangan “Abank Coffee”

Lampiran 2. Biaya Pengeluaran “Abank Coffee” Tahun 2009-2012

Lampiran 3. Daftar Menu “Abank Coffee”

Lampiran 4. Jumlah Penjualan Minuman “Abank Coffee” Tahun 2009-2012 Lampiran 5. Jumlah Penjualan Rokok “Abank Coffee” Tahun 2009-2012

Lampiran 6. Rasio Likuiditas “Abank Coffee” Tahun 2009-2012 Lampiran 7. Rasio Leverage“Abank Coffee” Tahun 2009-2012

Lampiran 8. Rasio Aktivitas “Abank Coffee” Tahun 2009-2012 Lampiran 9. Rasio Profitabilitas“Abank Coffee” Tahun 2009-2012

DAFTAR PUSTAKA

Bastian, I dan Suhardjono. 2006. Akuntansi Perbankan. Jakarta : PT. Salemba Ismaya, Sujana. 2006. Kamus Akuntansi, Cetakan Pertama. Bandung : Pustaka

Grafika.

Jusuf, J. 2007. Analisis Kredit Untuk Account Officer. Jakarta : PT. Gramedia Pustaka Utama

Kasmir, S. 2008. Bank dan Lembaga Keuangan Lainnya. Jakarta : PT. Rajagrafindo Persada

Keragaman-definisi-ukm-di-indonesia. http : //www.infoukm.wordpress.com. [2012/12/11]

Krisis Global Tekan Pertumbuhan Kredit UMKM. http : //www.forumukm.com.

[2012/12/21]

Nazir, M. 2005. Metode Penelitian. Bogor : Ghalia Indonesia

Net Ekspansi Kredit Mikro Kecil dan Menengah (MKM) Perbankan. http : //www.bi.go.id. [2012/12/11]

Riyanto, B. 1995. Dasar-Dasar Pembelanjaan. Yayasan Badan, Yoyakarta : Gajah Mada

10 RIWAYAT HIDUP

Penulis bernama Mochamad Iqbal Galang, lahir pada tanggal 04 April 1987 di Gresik. Penulis adalah anak kedua dari tiga bersaudara, dari pasangan Mochamad

Su’ud (alm) dan Eko Suharianik. Jenjang pendidikan penulis dilalui tanpa hambatan, penulis menamatkan Sekolah Dasar di SDN 1 Pongangan Indah dan lulus pada tahun 1999 dan kemudian melanjutkan ke SMPN 1 Gresik dan lulus pada tahun 2002. Pada tahun yang sama penulis diterima di SMAN 1 Manyar Gresik dan lulus pada tahun 2005.

Pada tahun 2008 penulis melanjutkan studi ke jenjang yang lebih tinggi di Universitas Muhammadiyah Malang menjadi pilihan penulis dengan harapan besar agar dapat memperoleh ilmu dan mengembangkan pola pikir yang jauh lebih baik.

Penulis masuk Universitas Muhammadiyah Malang melalui jalur Reguler gelombang 1 dan diterima sebagai mahasiswa Program Studi D-III Keuangan dan Perbankan pada Fakultas Ekonomi. Selama menjadi mahasiswa, penulis selalu berkelakuan baik dan tidak pernah melanggar peraturan Universitas.

1 BAB I PENDAHULUAN

1.1 LATAR BELAKANG MASALAH

Peranan pemerintah, lembaga keuangan dan pelaku usaha sangat mendukung pembangunan ekonomi di Indonesia. Pemerintah sebagai pembuat dan pengatur suatu kebijakan diharapkan dapat memberikan perubahan perekonomian yang baik bagi dunia usaha, sehingga lembaga keuangan perbankan maupun lembaga keuangan bukan bank serta pelaku usaha di lapangan mampu memanfaatkan situasi ini dan melaksanakan kegiatan usaha tersebut dengan lancar sehingga dapat terdorong pertumbuhan ekonomi yang baik.

2

dikarenakan oleh skala usaha ini yang relatif lebih fleksibel dibandingkan dengan skala usaha besar yang selalu menyesuaikan dengan keadaan pasar, sehingga UKM akan lebih kreatif dalam menciptakan produk baru dan lebih fleksibel untuk memenuhi permintaan pasar.

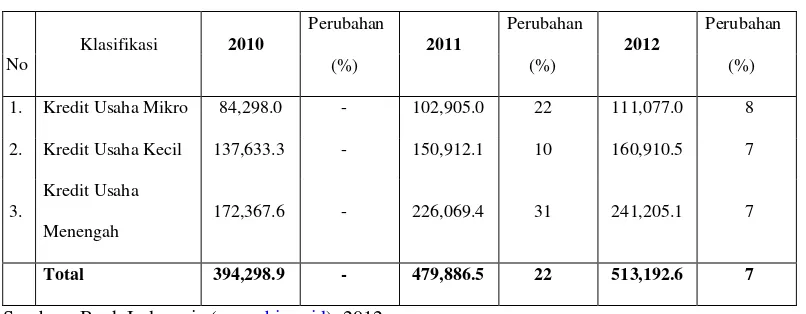

Dalam menjalankan usahanya, pengusaha UKM dihadapkan pada beberapa kendala, salah satunya adalah modal. Permodalan UKM yang berasal dari modal pengusaha sendiri dirasa kurang cukup untuk pengembangan usaha. Dalam meningkatkan peranan UKM perlu dorongan dan dukungan dari pemerintah maupun lembaga keuangan seperti perbankan. Kredit perbankan yang telah disalurkan pada UKM pada tahun 2011 hingga sekarang adalah mencapai Rp 479,886.5 miliar seperti yang telah disajikan pada Tabel 1.1.

Tabel 1.1 Perkembangan Outstanding Kredit UMKM Tahun 2010-2012 (Rp Miliar)

No

Klasifikasi 2010

Perubahan 2011 Perubahan 2012 Perubahan (%) (%) (%)

1. Kredit Usaha Mikro 84,298.0 - 102,905.0 22 111,077.0 8

2. Kredit Usaha Kecil 137,633.3 - 150,912.1 10 160,910.5 7

3.

Kredit Usaha

Menengah

172,367.6 - 226,069.4 31 241,205.1 7

Total 394,298.9 - 479,886.5 22 513,192.6 7

3

Tabel 1.1 memperlihatkan bahwa dalam kurun waktu tiga tahun penyaluran kredit perbankan pada sektor UKM mengalami peningkatan setiap tahun. Total peningkatan secara nominal mengalami peningkatan sebesar 9,53 % per tahun.

Alokasi kredit UMKM berdasarkan sektor ekonomi memiliki kecenderungan yang semakin berorientasi di sektor jasa, terutama jasa perdagangan dan jasa dunia usaha lainnya karena memiliki resiko yang kecil. Pengalokasian kredit kepada risiko yang cukup tinggi yang akan menyebabkan tingkat kemacetan menjadi tinggi.

Sebagai usaha perorangan, UKM pada umumnya menjalankan usahanya dengan mengandalkan modal sendiri (equity) dari pemilik yang jumlahnya sangat terbatas. Kondisi ini menyebabkan UKM membutuhkan dana tambahan modal kerja maupun investasi. Modal kerja dan investasi tersebut dibutuhkan untuk kegiatan operasional secara langsung dan kontinu agar memperoleh keuntungan usaha dan kontinuitas usaha. Tambahan modal kerja dan investasi dapat diperoleh dari lembaga keuangan yaitu bank.

4

kredit modal kerja untuk kegiatan operasional usahanya dan kredit investasi untuk pembiayaan tempat usahanya tersebut.

Kredit modal kerja yang diperoleh Abank Coffee digunakan untuk menambah modal kegiatan operasional usaha-usahanya. Kegiatan operasional tersebut menyangkut persediaan bahan baku dan biaya tenaga kerja. Selain hal tersebut penggunaan kredit modal kerja ini dilatarbelakangi dengan bertambah banyaknya pesaing bisnis.

Awalnya Abank Coffee hanya berlokasi di belakang kampus UIN Malang namun lokasi tersebut dirasa kurang strategis sehingga usaha tersebut kurang berkembang. Oleh sebab itu Abank Coffee membuka cabang tempat usaha ke Jl. Tirto Utomo. Setelah adanya cabang usaha Abank Coffee 2 yang bertempat di Jl. Tirto Utomo diharapkan warung kopi ini lebih dikenal lagi oleh masyarakat Malang khususnya dan bisa menjangkau masyarakat lain dan mahasiswa karena letak lokasi yang strategis dan juga merupakan jalan dekat kampus.

Abank Coffee mendapatkan fasilitas kredit pada tahun 2010 yang mana akan berakhir pada tahun 2012 ini. Dengan adanya kredit tersebut pemilik berharap usahanya dapat mencapai tingkat rentabilitas yang maksimal.

Berdasarkan latar belakang tersebut di atas makan penulis dalam penyelesaian Tugas Akhir ini tertarik untuk melakukan penelitian dan

5

“ABANK COFFEE” DENGAN MENGGUNAKAN FASILITAS KREDIT

UKM”.

1.2 RUMUSAN MASALAH

Berdasarkan uraian sebelumnya, permasalahan yang akan dikaji dalam penelitian ini adalah sebagai berikut :

a. Bagaimanakah kinerja penjualan “Abank Coffee” sebelum dan setelah mendapatkan fasilitas kredit?

b. Bagaimanakah perbandingan kinerja keuangan “Abank Coffee” sebelum dan sesudah mendapatkan fasilitas kredit?

1.3 BATASAN MASALAH

Dari latar belakang yang tersebut diatas penulis dalam penulisan tugas akhir ini lebih berfokus pada pembahasan tentang analisis kinerja pemasaran sebelum dan sesudah mendapatkan fasilitas kredit, analisis perbandingan kinerja keuangan sebelum dan sesudah mendapatkan fasilitas kredit pada Abank Coffee.

1.4 TUJUAN PENELITIAN

6

b. Menganalisis perbandingan kinerja keuangan “Abank Coffee” sebelum dan sesudah mendapatkan fasilitas kredit.

1.5 MANFAAT PENELITIAN a. Manfaat bagi Instansi

Sebagai bahan pertimbangan kembali bagi bank yang akan melakukan pemberian kredit kepada calon nasabah, agar lebih berhati-hati dalam memberikan kredit guna membantu masyarakat umum.

b. Bagi Penulis

Memberikan gambaran yang luas serta memberikan pengetahuan lebih khususnya dalam bidang perbankan yaitu tentang bagaimana prosedur kredit yang benar guna mencegah adanya kredit bermasalah.

c. Bagi Pembaca