TUGAS AKHIR

SISTEM PENGAWASAN INTERNAL KAS PADA KOPERASI PEGAWAI NEGERI (KPRI) SERAI SERUMPUN KECAMATAN TANJUNG

PURA KABUPATEN LANGKAT

Oleh :

MUHAMMAD TAUFIQ HIDAYAT BARUS 112102062

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PENGANTAR

Alhamdulillah, segala puji dan syukur penulis persembahkan kehadirat Allah SWT yang telah memberikan Rahmat, Karunia, dan Hidayah-Nya kepada penulis sehingga penulis dapat menyelesaikan tugas akhir ini yang berjudul “Sistem Pengawasan Internal Kas Pada Koperasi Pegawai Negeri (KPRI) Serai Serumpun Kecamatan Tanjung Pura Kabupaten Langkat”. Shalawat berangkaikan salam kepada Junjungan Nabi besar Muhammad SAW yang telah memberikan suri teladan yang baik kepada kita semua.

Adapun tujuan penulisan Tugas Akhir ini adalah untuk melengkapi salah satu syarat yang harus dipenuhi untuk menyelesaikan Pendidikan Program Studi Diploma III Akuntansi dan memperoleh gelar Amd Ekonomi pada jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam menyelesaikan Tugas Akhir ini penulis mendapatkan banyak bantuan, bimbingan dan petunjuk serta nasihat dari berbagai pihak. Pada kesempatan ini, dengan rasa syukur dan kerendahan hati, penulis ingin menyampaikan ucapan terima kasih sebesar-besarnya kepada :

1. Bapak Prof Dr. Azhar Maksum M.Ec, Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Seluruh Dosen yang telah mendidik penulis selama penulis mengikuti perkuliahan serta staf dan pegawai administrasi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Kepada Pimpinan Koperasi Pegawai Negeri Republik Indonesia (KPRI) Serai Serumpun Kabupaten Langkat yang telah mengizinkan penulis untuk melakukan riset di perusahaan ini.

5. Ayahanda Agus Salim Barus dan Ibunda Makhyatul Khilda tercinta yang telah berkorban moril dan materil, memberikan semangat dan dorongan serta doanya demi keberhasilan penulis.Nenekku tercinta yang selalu berdoa dan memberikan semangat, Dan seluruh keluarga yang telah memberikan dukungan kepada penulis.

6. Abang-abang dan Kakak-kakak yang penulis sayangi (Bang Ilham, Bang Ade, Bang Fata, Kak Kiki, Kak Rifa, dll) yang telah memberikan semangat, perhatian, bantuan dan dukungan kepada penulis serta mendoakan penulis selama ini.

7. Keluarga besar (nenek, om, tante, dan para sepupu) yang senantiasa membantu penulis baik moril maupun materil serta mendoakan penulis.

9. Semua pihak yang telah membantu penulis, yang tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna karena keterbatasan pengetahuan dan waktu yang penulis miliki, maka dengan kerendahan hati dan dengan tangan terbuka penulis menerima saran dan kritik yang membangun untuk kesempurnaan Tugas akhir ini. Akhirnya penulis mengharapkan Tugas Akhir ini dapat bermanfaat bagi semuanya, dan semoga segala budi baik, serta bantuan yang penulis terima selama menyelesaikan Tugas Akhir ini mendapatkan balasan yang berlipat ganda dan memperoleh Ridho-Nya. Amin yaa Robbal’Alamin.

Medan, Juli 2014

Penulis

M. Taufiq Hidayat Barus

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN... viii

BAB I : PENDAHULUAN A. LatarBelakangMasalah ... 1

B. RumusanMasalah ... . 3

C. TujuandanManfaatPenelitian ... 4

D. RencanaPenulisan ... 5

1. JadwalPenelitian ... 5

2. Rencana Isi ... 6

BAB II : KOPERASI PEGAWAI NEGERI (KPRI) SERAI SERUMPUN KECAMATAN TANJUNG PURA KABUPATEN LANGKAT A. SejarahRingkas ... 8

B. StrukturOrganisasi ... 11

C. Job description ... 14

D. JaringanKegiatan ... 17

E. KinerjaKegiatanTerkini... 20

BAB III : SISTEM PENGENDALIAN INTERNAL KAS PADA KOPERASI PEGAWAI NEGERI (KPRI) SERAI SERUMPUN KECAMATAN TANJUNG PURA KABUPATEN LANGKAT

A. Pengertian danFungsiKas ... 25

B. Pengertian dan Tujuan Pengawasan Intern Kas ... 27

C. Prosedur Penerimaan Kas ... 28

D. Prosedur Pengeluaran kas ... 29

E. Pengawasan Intern Penerimaan Kas Perusahaan ... 30

F. Pengawasan Intern Pengeluaran Kas Perusahaan ... 39

BAB IV :KESIMPULAN DAN SARAN A. Kesimpulan ... 43

B. Saran ... 46

DAFTAR TABEL

Nomor Judul Halaman

I.1 Jadwal Penelitian dan Penyusunan Tugas Akhir... 5

II.1 Permodalan Anggota………. 20

II.2 Modal Pihak III………. 20

DAFTAR GAMBAR

Nomor Judul Halaman

II.1 Struktur Organisasi Koperasi PegawaiNegeri (KPRI) SeraiSerumpunKecamatanTanjungPuraKabupaten

Langkat……… 14

DAFTAR LAMPIRAN

Nomor Judul

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam sektor perekonomian yang banyak menunjang pembangunan di negara kita, banyak perusahaan yang bermunculan ,dimana perusahaan semakin besar fungsinya dalam dunia usaha, baik itu industri, perdagangan, maupun jasa yang merupakan sumber-sumber devisa yang tidak kecil artinya maka sudah sepantasnya kita meninjaubagaimana perusahaan itu sendiri dalam melakukan kegiatan sehari-hari dalam memenuhi permintaan masyarakat luas.

Teknologi yang semakin maju mempengaruhi perkembangan yang pada setiap perusahaan, baik perusahaan swasta maupun perusahaan pemerintah. Masalah-masalah yang dihadapi oleh perusahaan juga semakin kompleks terutama dalam penyajian laporan keuangan. Dalam fungsi manajemen, pengawasan merupakan tanggung jawab yang tidak dapat diabaikan.

Setiap perusahaan memerlukan adanya prinsip akuntansi yang baik, terutama dalam pengelolaan kas . Kas sangat mempengaruhi transaksi dalam perusahaan. Oleh karena itu pengunaannya harus secara optimal. Optimal dalam arti kata dapat menjaga keseimbangan antara jumlah yang cukup untuk menjaga kelancaran operasi perusahaan dan menghindari kas yang menganggur. Kas merupakan aktiva lancar yang paling mudah diselewengkan, maka itu diperlukan suatu sistem pengawasan intern kas yang baik.

Pengawasan kas merupakan salah satu unsur pokok internal perusahaan yang perlu mendapat perhatian serius. Pengawasan bagi suatu perusahaan juga merupakan alat untuk mengukur keberhasilan atas aktifitas yang telah dilaksanakan dan sekaligus juga mengambil tindakan perbaikan yang diperlukan apabila terjadi penyimpangan.

membutuhkan setidak-tidaknya pemisahaan tugas antara penerimaan dan pengeluaran kas. Untuk mencapai pengawasan yang baik ini juga perlu ditunjang dengan sarana-sarana, prosedur-prosedur, dan alat-alat sehingga tujuan akhir perusahaan dapat mudah tercapai.

Seperti halnya pada Koperasi Pegawai Negri (KPRI) Serai Serumpun Kecamatan Tanjung Pura Kabupaten Langkat, bahwa kas yang dimiliki perusahaan ini sulit dikendalikan pengolahaannya secara efektif dan efisien. Ditambah lagi bila keadaan perekonomian negara kurang baik, sehingga tidak mendukung operasional perusahaan tersebut.

Dengan dilandasi pemikiran tersebut diatas, penulis bermaksud mendalami lebih lanjut kebijaksanaan perusahaan dalam menerapkan sistem pengawasan intern yang efektif terhadap kas dengan memilih judul “Sistem Pengawasan Internal Kas Pada Koperasi Pegawai Negri (KPRI) Serai Serumpun Kecamatan Tanjung Pura Kabupaten Langkat”

B.Rumusan Masalah

Dengan demikian masalah yang dihadapai pada perusahaan yang memerlukan penelitian lebih lanjut adalah “Apakah penerapan pengawasan internal kas pada Koperasi Pegawai Negri (KPRI) Serai Serumpun Kecamatan Tanjung Pura Kabupaten Langkat berjalan dengan baik?”

C.Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Bagi penulis sendiri adalah untuk melengkapi salah satu syarat guna menyelesaikan pendidikan pendidikan pada jurusan Akuntansi Program Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

b. Penulis ingin mengetahui bagaimana kebijaksanaan kas yang diterapkan pada Koperasi Pegawai Negri (KPRI) Serai Serumpun Kecamatan Tanjung Pura Kabupaten Langkat.

c. Penulis ingin mengetahui sejauh mana perkembangan dan kemajuan pada Koperasi Pegawai Negri (KPRI) Serai Serumpun Kecamatan Tanjung Pura Kabupaten Langkat yang ditinjau dari sudut pandang penerapan sisitem pengawasan internal control kas.

2. Manfaat Penelitian

a. Bagi perusahaan itu sendiri dapat digunakan sebagai dasar membuat perencanaan dan kebijaksanaan yang tepat untuk masa yang akan datang.

c. Bagi penulis sendiri penelitian ini berguna sebagai ilmu pengetahuan yang telah diterima selama di bangku perkuliahan, disamping itu untuk melengkapi syarat guna menyelesaikan pendidikan program Diploma III pada Fakultas Ekonomi dan Bisnis USU.

D.Rencana Penulisan 1. Jadwal Penelitian

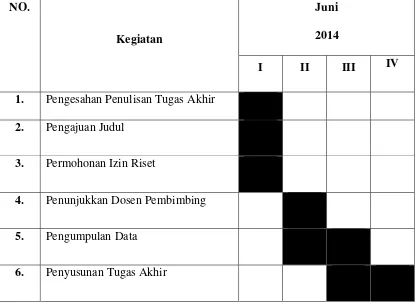

[image:15.595.105.520.421.724.2]Penelitian dilaksanakan di Koperasi Pegawai Negeri (KPRI) Serai Serumpun Kecamatan Tanjung Pura Kabupaten Langkat.

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

NO.

Kegiatan

Juni 2014

I II III IV

1. Pengesahan Penulisan Tugas Akhir 2. Pengajuan Judul

3. Permohonan Izin Riset

4. Penunjukkan Dosen Pembimbing

5. Pengumpulan Data

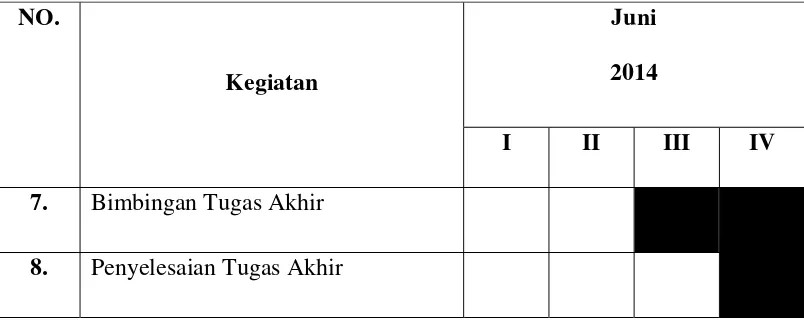

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

NO.

Kegiatan

Juni 2014

I II III IV

7. Bimbingan Tugas Akhir 8. Penyelesaian Tugas Akhir

2. Rencana Isi

Penelitian suatu perincian sederhana tentang isi dari masing-masing bab dalam Tugas Akhir ini yang disusun secara sistematis sehingga uraian dapat lebih terarah. Untuk itu penulis membagi pokok pembahasan dalam 4 (empat) bab yaitu sebagai berikut:

BAB I : PENDAHULUAN

Bab ini merupakan bab permulaan yang menguraikan mengenai latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian serta rencana penulisan akan dijelaskan mengenai jadwal penelitian dan rencana isi.

Bab ini menjelaskan gambaran umum dari perusahaan yang meliputi sejarah ringkas berdirinya perusahaan, struktur organisasi, job description, jaringan kegiatan, kinerja kegiatan terkini serta rencana kegiatan.

BAB III : SISTEM PENGENDALIAN INTERNAL KAS PADA KOPERASI PEGAWAI NEGERI (KPRI) SERAI SERUMPUN KECAMATAN TANJUNG PURA KABUPATEN LANGKAT

Dalam bab ini berisi pembahasan mengenai teori yang menjelaskan pengertian dan fungsi kas, pengertian dan tujuan pengawasan intern kas, prosedur penerimaan kas, prosedur pengeluaran kas, pengawasan intern penerimaan kas perusahaan serta pengawasan intern pengeluaran kas perusahaan.

BAB IV : KESIMPULAN DAN SARAN

BAB II

KOPERASI PEGAWAI NEGERI (KPRI) SERAI SERUMPUN KECAMATAN TANJUNG PURA KABUPATEN LANGKAT

A. Sejarah Ringkas

Koperasi diperkenalkan di Indonesia oleh R. Aria Wiriatmadja di Purwokerto, Jawa Tengah pada tahun 1896. Dia mendirikan Koperasi Kredit dengan tujuan membantu rakyatnya yang terjerat hutang dengan rentenir. Koperasi tersebut lalu berkembang pesat dan akhirnya ditiru oleh Boedi Oetomo dan SDI. Belanda yang khawatir Koperasi akan dijadikan tempat pusat perlawanan, mengeluarkan UU no. 431 tahun 19 yang isinya yaitu:

a. Harus membayar minimal 50 gulden untuk mendirikan koperasi b. Sistem usaha harus menyerupai sistem di Eropa

c. Harus mendapat persetujuan dari Gubernur Jendral d. Proposal pengajuan harus berbahasa Belanda

Koperasi menjamur kembali hingga pada tahun 1933 keluar UU yang mirip UU no. 431 sehingga mematikan usaha koperasi untuk yang kedua kalinya. Pada tahun 1942 Jepang menduduki Indonesia. Jepang lalu mendirikan Koperasi Kumiyai. Awalnya Koperasi ini berjalan mulus. Namun fungsinya berubah drastis dan menjadi alat Jepang untuk mengeruk keuntungan, dan menyengsarakan rakyat.

kemudian ditetapkan sebagai Hari Koperasi Indonesia. Berdasarkan sejarah dan perkembangannya tujuan pendirian Koperasi adalah untuk membantu meringankan beban masyarakat melalui anggota Koperasi. Artinya keberadaan Koperasi bukanlah didasarkan atas pertimbangan ekonomis atau mencari keuntungan semata, keberadaan Koperasi ditujukan untuk membantu masyarakat golongan ekonomi lemah.

Koperasi dikendalikan secara bersama oleh seluruh anggotanya, di mana setiap anggota memiliki hak suara yang sama dalam setiap keputusan yang diambil koperasi. Pembagian keuntungan koperasi (biasa disebut Sisa Hasil Usaha atau SHU) biasanya dihitung berdasarkan andil anggota tersebut dalam koperasi, misalnya dengan melakukan pembagian dividen berdasarkan besar pembelian atau penjualan yang dilakukan oleh si anggota.

masalah permodalan yang terjadi pada saat itu. Dan para guru SD di Kecamatan Tanjung Pura dapat belajar untuk melakukan investasi dan memanfaatkan uang mereka sebaik mungkin. Maka dari itu Koperasi Serai Serumpun sangat bermanfaat bagi kesejahteraan para guru saat itu.

Dengan berdirinya Koperasi Serai Serumpun, yang pada saat itu masih beranggotakan sekitar 50 orang dan dengan jumlah aset yang sangat terbatas berkisar Rp.6.000.000. Koperasi Serai Serumpun berusaha untuk terus meningkatkan usahanya dengan cara meningkatkan jumlah anggota yang bertujuan untuk menambah aset Koperasi dan membangun Koperasi Serai Serumpun agar lebih dikenal dan dipercaya oleh masyarakat.

Pada tanggal 27 Mei 1996 Koperasi Serai Serumpun memiliki Badan Hukum. Dengan mendapatkan status badan hukum, maka sebuah badan usaha koperasi menjadi subjek hukum yang memiliki hak dan kewajiban. Sehingga, terhadap pihak ketiga –apabila diperlukan dapat dengan jelas dan tegas mengetahui siapa yang dapat diminta bertanggung jawab atas jalannya usaha badan hukum koperasi tersebut.

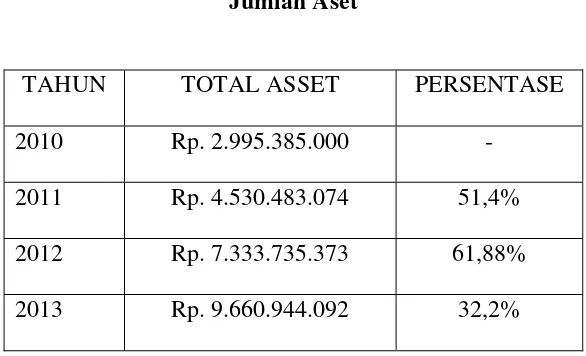

berkembang dan semakin meningkatkan kinerjanya. Seiring dengan itu aset Koperasi Serai Serumpun naik setiap tahunnya, bahkan persentase kenaikannya bisa mencapai 50% dari tahun sebelumnya. Pada tahun 2010 persentase kenaikan mencapai 61,88%. Demikian juga dengan anggota koperasi yang semakin lama semakin bertambah.Total anggota Koperasi Serai Serumpun selama 1 tahun (2009) sebanyak 368 orang, sedangkan pada tahun berikutnya mengalami peningkatan (2010) sebanyak 397orang, jumlah anggota tetap pada tahun 2011 sebanyak 397orang, dan mengalami penurunan di tahun 2012 yang diakibatkan karena sebagian anggota mengambil masa pensiun, jadi jumlah anggota sebanyak 387 orang. Hingga saat ini Koperasi Serai Serumpun terus menunjukkan kemajuan dalam usaha simpan pinjam.

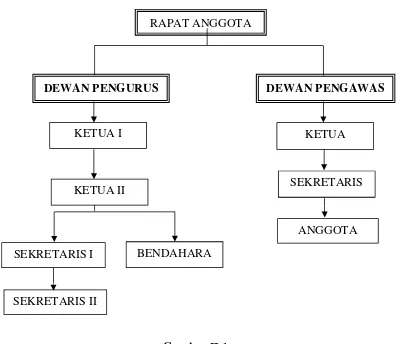

B. Struktur Organisasi

Struktur organisasi adalah kerangka dan susunan perwujudan pola hubungan antara fungsi-fungsi, bagian-bagian, dan orang-orang yang menunjukkan kedudukan, tugas, wewenang dan tanggung jawab yang berbeda-beda dalam suatu perusahaan. Melalui bagan organisasi ini akan terlihat jelas bagaimana informasi mengalir dari satuan organisasi ke satuan lain. Selain itu juga memberikan petunjuk-petunjuk tentang pembagian tugas-tugas tentang kekuasaaan atau kendali, wewenang dan tanggung jawab. Oleh karena itu, setiap karyawan harus mutlak untuk memahami struktur organisasi di tempat kerja. Pada dasarnya sistem atau struktur oganisasi dapat dibedakan dalam tiga sistem, yaitu:

Bentuk organisasi ini merupakan bentuk yang paling sederhana karena: a. Jumlah karyawan relatif sedikit

b. Organisasi relatif kecil

c. Karyawan saling mengenal secara akrab d. Spesialisasi kerja masih relatif rendah. 2. Struktur Organisasi Fungsional

Ciri struktur organisasi fungsional adalah bahwa setiap atasan mempunyai wewenang untuk memberikan perintah kepada setiap bawahan yang ada sepanjang perintah itu masih ada hubungannya dengan fungsi yang dimiliki atasan. Dalam praktik, struktur organisasi ini kadang-kadang menimbulkan kerancuan bagi bawahan dalam menjalankan perintah.

3. Organisasi Garis dan Staf

Dalam menjalankan aktivitasnya, suatu perusahaan harus mempunyai satu kesatuan kerja dari setiap departemen yang ada dalam suatu peusahaan, karena tujuan dari suatu perusahaan hanya dapat dicapai dengan kerja sama yang baik dan terkoordinasi dari para anggotanya. Kerja sama yang baik dan terkoordinasi dapat tercapai bila ada pembagian tugas, wewenang dan tanggung jawab yang jelas kepada setiap anggota perusahaan. Untuk itu, perlu ditentukan terlebih dahulu kegiatan yang harus dilakukan oleh para anggota sesuai dengan keahlian atau kemampuan mereka masing-masing.

Gambar II.1

Bagan Struktur Organisasi Koperasi Serai Serumpun Sumber: Koperasi Pegawai Negeri (KPRI) Serai Serumpun Kecamatan Tanjung Pura Kabupaten Langkat.

C. Job Description

Adapun uraian tugas dari Koperasi Pegawai Negeri (KPRI) Serai Serumpun adalah :

1. Ketua :

a. Bertanggung jawab penuh dalam melaksanakan fungsinya untuk kepentingan koperasi dalam mencapai tujuan koperasi. Ketua Koperasi merupakan pemegang kekuasaan tertinggi pada Koperasi yang

KETUA I

KETUA II

SEKRETARIS II

BENDAHARA

KETUA

SEKRETARIS

ANGGOTA SEKRETARIS I

RAPAT ANGGOTA

bertanggung jawab pada Koperasi dan mengambil keputusan berdasarkan musyawarah untuk mencapai kemufakatan.

b. Mengkonsolidasi atau menyatukan dari semua unsur pengurus. Misalnya: bendahara, sekretaris, karyawan, dan para anggota koperasi. c. Menandatangani dan mengeluarkan surat-surat keputusan.

d. Menandatangani surat yang bersifat umum bersama Sekretaris.

e. Mengumumkan ikhtisar kas / keuangan setiap bulan kepada anggota dengan tertulis.

2. Wakil Ketua :

Tugas wakil ketua hampir sama dengan ketua dimana bersama – sama bertanggung jawab terhadap rapat anggota. Selain itu wakil ketua juga bisa menggantikan ketua apa bila ketua berhalangan hadir atau dalam keadaan sakit.

3. Sekretaris :

Tugas sekretaris terhadap ketua meliputi mengorganisir rencana kegiatan, pengetikan, making call, menerima tamu, korespondensi, filling serta surat menyurat. Tugas terhadap bawahan yaitu memberikan bimbingan dan motivasi sehingga tujuan organisasi dapat tercapai dengan baik.

4. Wakil Sekretaris :

a. Mewakili sekretaris apabila sekretaris berhalangang salam menjalani tugasnya.

a. Menyimpan rencana kerja dan pola pelaksanaan dibidang tugas kebendaraan.

b. Mencari dana dan mengatur arus uang keluar masuk.

c. Membantu dan mengawasi pekerjaan ketua dalam hal penyelenggaraan administrasi keuangan koperasi.

6. Pengawas

Sesuai dengan UU No. 25/1992, keberadaan lembaga pengawas pada struktur organisasi Koperasi bukan merupakan sesuatu yang diwajibkan. Artinya, karena pengawasan terhadap Koperasi pada dasarnya dilakukan secara langsung oleh para anggota, maka tidak semua Koperasi wajib memiliki lembaga khusus yang bertugas melakukan pengawasan.

Pengawas Koperasi pada dasarnya memiliki fungsi sebagai berikut:

a. Melakukan pengwasan terhadap pelaksanaan kebijakan Koperasi oleh pengurus.

b. Membuat laporan tertulis mengenai hasil pengawasan yang telah dilakukan dan menyampaikan nya kepada rapat anggota.

Produk yang di tawarkan Koperasi Serai Serumpun

Produk yang di tawarkan oleh Koperasi Serai Serumpun adalah berupa simpanan.:

a) Simpanan Anggota ( Pokok dan Wajib )

b) Simpanan Sukarela adalah simpanan yang bersifat tidak wajib, besarnya bebas sekehendak anggota, dapat disetor dan diambil kapan saja.

telah jatuh tempo.

d) Simpanan Hari Raya adalah simpanan yang penyetorannya dilakukan tiap hari, dan pengambilannya seminggu sebelum Hari Raya Idul Fitri.

e) Simpanan Qurban adalah simpanan yang besarnya setoran ditentukan oleh Koperasi Serai Serumpun, harus disetor tiap bulan, dan pengambilannya hanya dapat dilakukan pada saat menjelang Hari Raya Idul Adha.

f) Simpanan Pendidikan adalah simpanan yang besarnya setoran ditentukan oleh Koperasi Serai Serumpun, harus disetor tiap bulan, dan pengambilannya hanya dapat dilakukan pada saat menjelang tahun ajaran baru sekolah.

D. Jaringan Kegiatan

Koperasi merupakan perkumpulan orang-orang yang mempunyai kepentingan yang sama, bukan merupakan perkumpulan modal, batasan ini sering menimbulkan pendapat yang sempit pada sementara orang, bahwa kedudukan modal dalam koperasi tidaklah penting. Orang yang berpendapat demikian jelas memandang koperasi dengan bertitikberat pada fungsi koperasi sebagai alat sosial tanpa mengingat koperasi sebagai alat ekonomi.

luar biasa. Untuk menjadi anggota tetap simpan pinjam,calon anggota dan anggota luar biasa ada persyaratan yang umum dipenuhi. Persyaratan ini salah satu cara untuk mengikat anggota dalam organisasi dan pengamanan pinjaman.

Dalam Hal ini Koperasi Serai Serumpun juga memberlakukan modal pinjaman, yakni kegiatan investasi atau penanaman modal dari pihak ketiga. Yang gunanya sebagai modal pihak III atau disebut sebagai Pinjaman Pihak III. Dalam hal ini Koperasi Serai Serumpun bekerja sama dengan Bank Kesejahteraan Ekonomi (BKE) yang berpusat di Jakarta.

Bank Kesejahteraan Ekonomi (BKE) telah melakukan investasi atau penanaman modal kepada pihak Koperasi Serai Serumpun sejak Koperasi ini memiliki Badan Hukum yakni di tahun 1996. Sejak saat itu investasi yang diberikan oleh Bank kesejahteraan dimanfaatkan oleh Koperasi Serai Serumpun sebaik-baiknya untuk meningkatkan pembangunan usahanya.

Dengan tersedianya aset yang cukup maka Koperasi Serai Serumpun dapat melayani kebutuhan para anggotanya sesuai dengan harapan dan keinginan mereka. Terlebih koperasi mengutamakan kepuasan anggota untuk mempertahankan dan meningkatkan jumlah anggota mereka. Karena semakin tinggi tingkat kepuasan anggota terhadap pelayanan yang diberikan maka loyalitas dan rasa memiliki yang ada pada diri anggota pun akan semakin meningkat. Beberapa Sumber Modal Pada Koperasi Serai Serumpun

1. Modal Dasar

berjumlah kecil tetapi tetap ada ; tidak nol. Dengan mengumpulkan dana-dana (potensi keuangan) yang bernilai kecil tersebut, koperasi didirikan untuk selanjutnya dapat menggalang dana secara terus menerus dari waktu ke waktu guna mencapai tujuan bersama.

Yang menjadi sumber dana untuk memupuk permodalan koperasi serai serumpun, termasuk koperasi di indonesia, antara lain:

a. Modal Sendiri b. Modal Pinjaman

Modal sendiri dapat berasal dari : a. Simpanan Pokok

b. Simpanan Wajib c. Dana Cadangan d. Hibah

Modal Pinjaman Dapat berasal dari: a. Pinjaman dari anggota

b. Pinjaman dari anggota koperasi lain c. Pinjaman dari koperasi lain

d. Pinjaman dari Bank dan Lembaga Keuangan lainnya.

e. Pinjaman dengan cara penerbitan obligasi dan surat utang lainnya f. Sumber-sumber pinjaman lain yang dibenarkan.

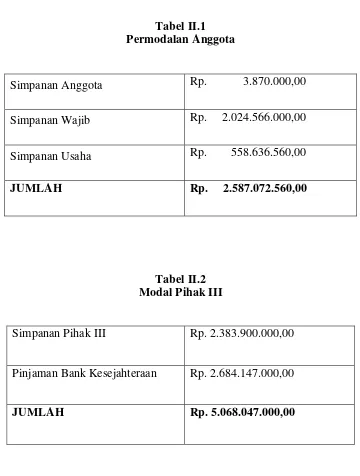

2. Modal Sendiri

oleh Koperasi Serai Serumpun yaitu:

Tabel II.1 Permodalan Anggota

Simpanan Anggota Rp. 3.870.000,00

Simpanan Wajib Rp. 2.024.566.000,00

Simpanan Usaha Rp. 558.636.560,00

[image:30.595.134.491.221.369.2]JUMLAH Rp. 2.587.072.560,00

Tabel II.2 Modal Pihak III

Simpanan Pihak III Rp. 2.383.900.000,00

Pinjaman Bank Kesejahteraan Rp. 2.684.147.000,00

JUMLAH Rp. 5.068.047.000,00

E.Kinerja Kegiatan Terkini

kaum lintah darat pada waktu mereka memerlukan sejumlah uang dengan jalan menggiatkan tabungan dan mengatur pemberian pinjaman uang dengan bunga serendah-rendahnya dan tidak mengutamakan keuntungan.

Koperasi Serai Serumpun menghimpun dana dari para anggotanya yang kemudian menyalurkan kembali dana tersebut kepada para anggotanya. Koperasi simpan pinjam memiliki tujuan untuk mendidik anggotanya hidup berhemat dan juga menambah pengetahuan terhadap perkoperasian.

Untuk mencapai tujuannya, Koperasi Serai Serumpun harus melaksanakan aturan mengenai peran pengurus, pengawas, manajer dan yang paling penting, rapat anggota. Pengurus berfungsi sebagai pusat pengambil keputusan tinggi, pemberi nasehat dan penjaga berkesinambungannya organisasi dan sebagai orang yang dapat dipercaya. Menurut UU no.25 tahun 1992, pasal 39, pengawas bertugas melakukan pengawasan terhadap pelaksanaan kebijaksanaan dan pengelolaan koperasi dan menulis laporan koperasi, dan berwewenang meneliti catatan yang ada pada koperasi, mendapatkan segala keterangan yang diperlukan dan seterusnya. Manajer koperasi simpan pinjam, seperti manajer di organisasi apapun, harus memiliki ketrampilan eksekutif, kepimpinan, jangkauan pandangan jauh ke depan dan mememukan kompromi dan pandangan berbeda. Akan tetapi, untuk mencapai tujuan, rapat anggota harus mempunyai kekuasaan tertinggi dalam organisasi koperasi. Hal ini ditetapkan dalam pasal 22 sampai pasal 27 UU no.25 tahun 1992.

untuk itu Koperasi Serai Serumpun berusaha meningkatkan kualitas pelayanan dan kemampuan SDM nya dengan melakukan pelatihan-pelatihan anggota demi terwujudnya visi dan misi koperasi.

Koperasi Serai Serumpun rutin mengadakan Rapat Anggota Tahunan (RAT) yang biasanya diadakan setahun sekali guna membahas anggaran dan laporan-laporan pertanggung jawaban pengurus. Dalam Rapat ini juga membahas mengenai tanggapan para anggota dan laporan pengurus, laporan badan pengawas serta pengesahan. Rapat ini sangat berguna untuk kemajuan pembangunan koperasi serai serumpun. Sebagaimana ditegaskan dalam pasal 23 UU No. 25/1992, kekuasaan rapat anggota Koperasi meliputi:

1. Menetapkan Anggaran Dasar Koperasi.

2. Menetapkan kebijakan umum dibidang organisasi, manajemen dan usaha koperasi.

3. Menetapkan pemilihan, pengangkatan dan pemberhentian pengurus dan pengawas.

4. Menetapkan rencana kerja dan rencana anggaran pendapatan dan belanja koperasi.

5. Menetapkan Pengesahan pertanggungjawaban pengurus dalam tugas. 6. Menetapkan pembagian sisa hasil usaha.

7. Menetapkan penggabungan, peleburan, pembagian, dan pembubaran koperasi.

pada tahun 2012 total aset mengalami peningkatan sebanyak 61,88% dan pada tahun 2013 sebanyak 32,2%

Tabel II.3 Jumlah Aset

TAHUN TOTAL ASSET PERSENTASE

2010 Rp. 2.995.385.000 -

2011 Rp. 4.530.483.074 51,4%

2012 Rp. 7.333.735.373 61,88%

2013 Rp. 9.660.944.092 32,2%

Sumber: Koperasi Pegawai Negeri (KPRI) Serai Serumpun Kecamatan Tanjung Pura kabupaten Langkat

F. Rencana Kegiatan

Dalam mempertahankan kelangsungan kegiatan koperasi agar tidak bangkrut koperasi ini membuat inovasi agar anggota menjadi puas. Salah satu cara yang ditempuh oleh koperasi adalah menawarkan bermacam-macam produk jasa untuk selanjutnya seperti:

1) Pinjaman untuk usaha. 2) Pinjaman untuk kesehatan. 3) Pinjaman dana talangan.

BAB III

SISTEM PENGENDALIAN INTERNAL KAS PADA KOPERASI PEGAWAI NEGERI (KPRI) SERAI SERUMPUN KECAMATAN

TANJUNG PURA KABUPATEN LANGKAT

A. Pengertian dan Fungsi Kas

Kas adalah komponen aktiva yang paling aktif dan sangat memperngaruhi setiap transaksi yang terjadi. Hal ini disebabkan karena setiap transaksi memerlukan suatu dasar pengukuran yaitu kas. Bahkan walaupun perkiraan kas tidak langsung terlibat dalam transaksi tersebut, besarnya nilai transaksi tetap diukur dengan kas.

Dari segi akuntansi Soemarso (2004 : 320) yang dimaksud dengan kas adalah:

“Kas adalah segala sesuatu, baik yang berbentuk uang atau bukan yang dapat tersedia dengan segera dan diterima sebagai pelunasan kewajiban pada nilai nominalnya.”

Menurut Ikatan Akuntansi Indonesia (2007 : 22) bahwa :

“Kas terdiri dari saldo kas (cash and hand) dan rekening giro setara kas (cash

equivalent) adalah investasi yang sifatnya sangat likuid berjangka pendek dan

yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko perubahan-perubahan yang signifikan.”

Disamping itu, kas juga merupakan suatu aktivayang mudah diselewengkan dan digunakan dengan tidak semestinya oleh karyawan, karena kas merupakan aktiva yang paling bernilai disbanding aktiva lainnya dan paling mudah dipindah tangankan. Banyak transaksi perusahaan baik langsung maupun tidak langsung akan mempengaruhi penerimaan dan pengeluaran kas. Tidak hanya sebatas pada uang tunai yang tersedia didalam perusahaan saja, melainkan meliputi semua jenis asset yang dapat dipergunakan dengan segera untuk membiayai seluruh kegiatan perusahaan.

Agar dapat dilaporkan sebagai “kas” pos bersangkutan harus siap tersedia untuk pembayaran kewajiban lancer dan harus terbebas dari setiap ikatan kontraktual yang membatasi penggunaannya dalam pemenuhan hutang. Berikut ini akan diberikan pengertian dari kas.

Kas terdiri dari simpanan komersial dan rekening atau deposit di bank atau di tempat lainnya serta pos-pos yang ada di dalam yang dapat dipergunakan sebagai media tukar atau yang dapat diterima oleh bank dengan nilai nominal yang tercantum padanya. Kas yang ada dalam perusahaan meliputi dana kas kecil (petty

cash), dana pertukaran (change funds) dan dana-dana lain yang dipergunakan dan

tidak segera dibelanjakan secara teratur serta pos-pos seperti cek pribadi, cek perjalanan, cek kasir, wesel bank dan pos wesel. Rekening tabungan biasanya juga diklasifikasikan sebagai kas. Adapun fungsi kas adalah sebagai berikut :

1. Membiayai kegiatan operasional perusahaan. 2. Sebagai alat tukar pembayaran.

4. Sebagai investasi baru dalam aktiva tetap.

B. Pengertian dan Tujuan Pengawasan Intern Kas

Pengawasan internal merupakan alat pengawasan yang sangat membantu manajemen dalam melaksanakan tugas. Sehingga mempunyai peranan yang sangat penting bagi suatu perusahaan. Pada awalnya pengawasan internal dipandang sebagai permasalahan pengecekan internal atau internal check yang hanya menyangkut segi teknik pembukuan yang dapat menjamin ketelitian dan kecermatan data perusahaan maupun pelaksanaannya dan jika ditemui maka dilakukan pemeriksaan atau prosedur-prosedur tambahan.

Menurut Warren, Reeve, Fees. (2005 : 289) pengertian pengawasan internal adalah:

“Pengawasan internal merupakan kebijakan dan prosedur yang melindungi aktiva dari penyalahgunaan, memastikan bahwa informasi usaha akurat, memastikan bahwa perundang-perundang serta peraturan dipatuhi sebagaimana mestinya.”

Sedangkan pengertian sistem pengawasan internal menurut Abu Bakar, Erwin (2001 : 83) adalah:

“Sistem pengawasan inten suatu organisasi terdiri dari kebijakan dan prosedur yang diciptakan untuk memberikan jaminan yang memadai agar tujuan organisasi dapat dicapai.”

1. Melindungi harta atau aktiva perusahaan.

2. Memeriksa kecermatan dan seberapa jauh kehandalan data akuntansi yang disajikan dapat dipercaya keabsahannya.

3. Meningkatakan efisiensi kerja karyawan.

4. Mendorong dipatuhinya kebijaksanaan perusahaan yang telah ditetapkan Ciri-ciri pengawasan internal yang baik adalah sebagai berikut:

a. Struktur organisasi yang baik.

b. Sistem organisasi dan tanggungjawab yang jelas. c. System akuntansi yang baik.

d. Kebijaksanaan personalia yang baik.

e. Badan atau staf internal auditor yang cakap. f. Dewan komisaris yang kompeten dan cakap Menurut Aminin Honggodjojo (1981 : 152)

“Pengawasan Intern adalah rangkaian daripada organiosasi beserta segala peraturan dan cara-cara yang diciptakan dengan tujuan untuk:

Mengamankan harta perusahaan

Mengusahakan agar data-data akuntansi dapat diandalkan kebenarannya. Merangsang tercapainya daya guna yang tinggi.

Mendorong agar kebijaksanaan pimpinan ditaati sebaik-baiknya.”

C. Prosedur Penerimaan Kas

Prosedur penerimaan kas langsung ke kas perusahaan yaitu:

menyiapkan bukti kas masuk dan menyiapkan laporan kas harian yang dibuat berganda dan akan di serahkan satu ke bagian akuntansi serta lampiran bukti-bukti pendukung.

b. Bagian akuntansi membandingkan lampiran dan kwitansi dengan laporan kas harian. Selanjutnya bagian akuntansi ini akan mencatat penerimaan kas. Bila penerimaan itu dari pembayaran langganan maka bagian akuntansi akan mengkredit piutang langganan dan dibukukan ke buku besar.

c. Bagian kas selanjutnya akan mengirim cek/giro ke bank. Setelah disetujui oleh pejabat yang berwenang maka pihak bank akan mengadakan kliring.

D. Prosedur Pengeluaran Kas

Adapun prosedur pengeluaran kas pada Koperasi Serai Serumpun adalah sebagai berikut.

a. Fungsi yang memerlukan pengeluaran kas mengajukan permintaan kepada fungsi akuntansi dengan fungsi pendukung.

b. Bagian akuntansi memeriksa kebenaran perhitungan sah tidaknya permintaan pembayaran dan kelengkapan lampiran serta menyiapkan bukti pengeluaran kas.

dan laporan kas harian dikirim ke bagian akuntansi untuk dibukukan setelah disetujui ketua.

d. Fungsi akuntansi membandingkan laporan kas harian dengan bukti kas keluar, kemudian dibukukan ke rekening buku besar sesuai dengan nomor rekeningnya.

E. Pengawasan Intern Penerimaan Kas Perusahaan Menurut R.Soemita Adikoesoemah (1996 : 189):

“Pada kontrols terhadap penerimaan-penerimaan kas pada umumnya akuntan harus memperoleh jaminan (keyakinan) tentang kelengkapan dan pertanggung jawab yang tepat waktunya dari penerimaan-penerimaan uang.”

Untuk mengawasi prosedur penerimaan di Koperasi Serai Serumpun maka pihak manajemen menetapkan hal-hal berikut:

a. Semua penerimaan kas harus di catat tepat pada waktunya ke dalam buku kas penerimaan, pencatatan yang tepat pada waktunya terhadap penerimaan kas akan memberikan pertanggung jawaban yang efektif terhadap jumlah uang yang diterima.

b. Tanggung jawab dalam setiap penanganan kas dilakukan secara tegas dan pasti.

c. Pemakaian kwitansi yang bernomor urut harus dicatat segera setiap adanya pemasukan kas.

e. Fungsi penerimaan kas dibedakan dengan fungsi pembukuan, keduanya dijabat oleh orang yang berbeda.

f. Saldo kas yang ada selalu diperiksa oleh yang berwenang setiap periodenya.

g. Untuk membuktikan kebenaran buku kas, bukti-bukti pendukung tetap disimpan oleh bagian keuangan.

Setiap perusahaan mempunyai sumber penerimaan kas, baik yang bersifat rutin maupun tidak. Dengan adanya prosedur penerimaan kas yang baik, maka dapat dipastikan bahwa semua penerimaan kas sudah dicatat, diklasifikasikan secara tepat dan akurat dengan didukung oleh bukti penerimaan kas. Untuk setiap bukti penerimaan kas berisikan :

a. Identitas si peminjam ( nama, pekerjaan, alamat dan tanda tangan peminjam)

b. Besarnya pinjaman c. Besarnya angsuran d. Bunga / jasa pinjaman e. Jangka waktu pinjaman f. Tanggal pembayaran pertama

g. Nama bendahara dan tanda tangan kepala unit simpan pinjam , ketua dan bendahara koperasi yang bersangkutan selaku saksi

Dalam hal ini pengawasan internal perusahaan harus juga meneliti bagaimana sistem prakteknya di Koperasi Pegawai Negeri Serai Serumpun , sesuai dengan riset penulis maka yang dibenarkan meminjam hanyalah anggota koperasi yang telah memenuhi persyaratan yang telah ditentukan agar tidak terjadi kecurangan dalam penerimaan kas.

Setiap jenis pinjaman harus dibuat ketentuan yang jelas sehingga mudah dimengerti oleh calon peminjam. Ketentuan tersebut mencakup antara lain:

1. Persyaratan calon peminjam 2. Besarnya pinjaman

3. Imbalan (bunga atau bagi hasil) 4. Biaya administrasi, materai, denda 5. Jangka waktu pinjaman

6. Sistem pengembalian pinjaman 7. Jaminan

Selanjutnya dalam pengawasan internal kas maka harus di teliti juga tentang prosedur perjanjian pemberian pinjaman kredit terhadap anggota koperasi serai serumpun adalah sebagai berikut :

1. Pelayanan pinjaman uang tunai kepada anggotanya dilaksanakan pada setiap awal bulan dari tanggal 1 s/d tanggal 6.

3. Pinjaman akan diberikan kepada anggota yang :

a. Keanggotaannya pada koperasi pegawai negeri serumpun langkat telah mencapai minimal 5 bulan.

b. Pembayaran simpanan wajib bulanannya berjalan lancar / tidak ada tunggakan.

c. Telah melunasi pinjamannya yang lalu sesuai dengan jangka waktu yang ditetapkan ( telah jatuh tempo).

4. Pelayanan pinjaman uang tunai terdiri dari 2 ( dua ) paket dan setiap anggota boleh memilih salah satunya dengan ketentuan sebagai berikut : a. Pinjaman paket I :

Besar pinjaman maksimal 3x gaji bersih masing – masing anggota dengan jangka waktu maksimal 12 ( dua belas ) bulan.

b. Pinjaman paket II diberikan kepada anggota yang telah diangkat menjadi PNS dan telah menyerahkan kepada pengurus asli SK Capeg , asli SK PNS, asli KARPEG , asli TASPEN dan asli SK pangkat terakhir.

6. Anggota yang tidak membayar simpanan pokok pinjamannya 3 ( tiga ) bulan berturut – turut, pengurus berkewajiban mengirim surat tagihan khusus dengan tembusan kepada Ka Kandap Koperasi PKM dan atasan langsungnya masing – masing.

7. Apabila surat permohonan tersebut selesai diteliti maka sebagai langkah selanjutnya adalah surat permohonan tersebut diajukan kepada pengurus untuk dapat dipertimbangkan. Adapun yang menjadi bahan pertimbangan permohonan tersebut :

a) Tujuan pinjaman, Dalam hal pemberian pinjaman pengurus menilai serta mempertimbangkan kegunaan dari pinjaman tersebut.

b) Prestasi pengembalian masa yang telah lewat dari data yang telah ada pada bendahara, dimana didalam data itu tercatat keterangan mengenai pengembalian pinjaman sipemohon.

c) Partisipasi si peminjam pada koperasi apakah sipeminjam ada atau tidak turut turut serta didalam menyumbangkan tenaga atau pikirannya baik sebagai pengurus maupun anggota biasa

d) Menyangkut keadaan keuangan si peminjam dalam hal peminjam adalah anggota perorangan maka diperhatikan penghasilannya sebagai pegawai negeri yaitu gaji pokoknya Khusus bagi peminjam perorangan harus menunjukkan surat kuasa pemotongan gaji oleh bendahara.

permohonan pinjaman tersebut dikabulkan maka mengenai jumlahnya akan ditentukan oleh pengurus. Atas dasar dikabulkannya permohonan tersebut selanjutnya si pemohon kembali kepada bendahara untuk menerima jumlah pinjaman yang telah disetujui oleh pengurus.

Dalam hal permohonan tersebut dilakukan oleh anggota koperasi, maka surat perjanjian pinjaman tersebut ditandatangani oleh peminjam, ketua pengurus koperasi dan bendahara, dan setelah itu uang pinjaman dapat diambil oleh anggota yang bersangkutan.

Setelah sipeminjam menerima uang pinjaman, maka dalam hal ini tetap ada pengawasan dari pihak panitia kreditapakah benar sipeminjam tersebut menggunakan uang pinjaman sesuai dengan keterangan yang diterangkan pada saat meminjam uang tersebut.

Dalam hal pengembalian uang pinjaman tergantung kepada jumlah dan jangka waktu yang ditentukan. Jumlah dan jangka waktu pinjaman yang dipraktekkan dalam koperasi pegawai negeri serai serumpun adalah sebagai berikut :

1. Pinjaman paket I

Besar pinjaman minimal 3x gaji bersih masing masing anggota dengan jangka waktu maksimal 12 ( dua belas ) bulan.

2. Pinjaman paket 2

b. Pinjaman paket II diberikan kepada anggota yang telah diangkat menjadi PNS dan telah menyerahkan kepada pengurus asli SK Capeg. Asli SK PNS, asli Karpeg, asli taspendan asli SK pangkat terakhir.

Uang yang dipinjam oleh anggota dikembalikan secara menyicil setiap bulan melalui pemotongan gaji oleh masing – masing kepala unit simpan pinjam, sehingga uang pijaman tersebut lunas. Pemotongan gaji tersebut disertai dengan membayar bunga 1%, provisi kredit, dan simpanan wajib khusus ( SWK ) yang disesuaikan dengan perbankan dan telah disesuaikan dengan rapat anggota ( jika sangat mendesak bisa diputuskan melalui rapat pengurus dengan badan pengawas dan wakil kelompok anggota).

Walaupun begitu si peminjam dapat menunggak pembayaran dalam hal – hal yang dibutuhkan, hanya saja pembayarannya harus dilakukan untuk bulan yang akan datang. Karena ketentuan pemberian pinjaman kepada anggotanya adalah atas kelayalan dan dananya berasal dari modal sendiri yang berasal dari berbagai macam simpanan anggota dan dana – dana pembagian SHU terus mengalami peningkatan, serta modal pinjaman yang dipergunakan untuk meningkatkan volume usaha dan pelayanan kepada anggota.

Dalam ketentuan pasal 1765 KUH Perdata ditentukan dan diperbolehkan memperjanjikan bunga atas pinjaman uang atau lain barang yang menghabis karena pemakaian.

yang diperjanjikan oleh kedua belah pihak , karena debitur (anggota koperasi) mengambil kredit setelah setuju dengan bunga yang dibebankan kepadanya.

Sebelum hutangnya lunas, sipeminjam diperbolehkan meminjam kembali tergantung kepada tujuan peminjaman apakah mendesak atau tidak. Namun untuk angsuran hutang sebelumnya minimal telah berjalan 3 (tiga) atau 5 (lima) bulan. 1) Prosedur Penyelesaian Masalah Jika Ada Anggota yang Tidak Dapat

Mengembalikan Pinjaman Kepada Koperasi Serai Serumpun

Ada dua kemungkinan alasan debitur tidak melaksanakan kewajibannya yaitu: 1. Karena kesalahan debitur, baik karena kesengajaan maupun karena

kelalaian

2. Karena keadaan memaksa (force merjeure) ataupun diluar kemampuan dari si debitur

Sehubung dengan permasalah tersebut diatas tentu kita tidak terlepas dari pembahasan mengenai wanprestasi. Wanprestasi (kelalaian atau kealpaan) seorang debitur terdiri dari empat macam, yaitu :

1. Tidak melakukan apa yang disanggupi akan dilakukannya.

2. Melaksanakan apa yang dijanjikannya, tetapi tidak sebagaiamana yang dijanjikan.

3. Melakukan apa yang dijanjikan tetapi terlambat.

paket II harus melalui langkah – langkah yang telah ditentukan oleh koperasi yang telah diatur oleh anggaran dasar dan anggaran rumah tangga.

Prosedur mengenai penyelesaian jika ada anggota (peminjam) yang tidak dapat mengembalikan pinjaman kreditnya kepada Koperasi Pegawai Negeri Serai Serumpun Langkat adalah sebagai berikut :

1. Apabila bagi anggota yang meninggal dunia dan masih mempunyai hutang atau pinjaman pada Koperasi Serai Serumpun maka hutang atau pinjaman terebut dinyatakan lunas, karena pada saat anggota mendapat pinjaman sudah diasuransikan oleh koperasi.

2. Apabila anggota yang tunggakan angsuran pinjamannya sampai 3 ( tiga ) bulan berturut – turut maka pengurus akan membuat surat tagihan khusus kepada atasan langsung yang bersangkutan dengan tembusan kepada Ka.Kandep Koperasi PKM.

3. Apabila bagi anggota yang tidak bisa membayar pinjaman disebabkan karena pindah, pensiun, dan atau diberhentikan dengan tidak hormat sebagai Pegawai Negeri Sipil, sebagai pembayarannya diambil dari simpanan anggota yang bersangkutan pada Koperasi Pegawai Negeri Serai Serumpun Langkat.

Untuk dapat mengawasi penerimaan kas perlu adanya pemisahan fungsi pencatat dan pengelola kas. Adapun tujuan dari pengawasan intern atas penerimaan kas adalah :

2. Untuk menciptakan kegunaan sebesar-besarnya dari jumlah uang yang diterima yang dimiliki oleh perusahaan.

3. Untuk membuktikan kewajaran dan keberadaan kas yang tercantum di dalam neraca.

F. Pengawasan Intern Pengeluaran Kas Perusahaan

Pengeluaran kas pada Koperasi Serai Serumpun bermacam-macam, terdapat dua penggolongan pengeluaran kas yaitu:

1. Pengeluaran rutin

Meliputi pembayaran gaji/honor karyawan, hutang, listrik, telepon, air, pembelian barang-barang kebutuhan koperasi, ATK, dan lain sebagainya yang bersifat umum.

2. Pengeluaran tidak rutin

Meliputi biaya perbaikan dan pemeliharaan computer, perbaikan dan pemeliharaan mesin fotocopy hyang terdapat di koperasi, mesin tik.

Peralatan dan perlengkapan yang digunakan pada Koperasi Serai Serumpun Langkat antara lain :

1. Komputer 2. Mesin printer 3. Map

7. Brankas

8. Alat tulis kantor

9. Box file/filing cabinet dan lain-lain

Koperasi Serai Serumpun dilengkapi dengan peralatan dan perlengkapan yang memadai, sehingga membantu dalam pelaksanaan tugasnya dan pengerjaannya akan tampak baik, bermutu dan profesional.

Pada Koperasi juga terdapat peralatan dan perlengkapan yang dipenuhi dalam setiap meja, maka akan dapat dihindari terjadinya peminjaman alat-alat tata usaha antara pegawai yang lainnya karena bila terjadi peminjaman alat-alat tersebut maka akan mengakibatkan terjadinya gangguan pada pegawai yang meminjamkan alat tersebut. Akibat lainnya juga akan mengurangi efisiensi kerja dari pegawai tersebut, karena itu harus meminta kembali alat-alat tata usaha yang dipinjam pegawai lain. Selain itu Koperasi ini juga apabila mesin komputer terdapat kemacetan maupun rusak, Perusahaan akan segera menggantikan mesin komputer yang lebih baik.

yang sudah ditetapkan dan tidak boleh melebihi anggaran yang telah ditetapkan tersebut. Ini juga didukung oleh bukti-bukti pendukung seperti bukti pembayaran kas dan pembayaran bank. Kasir akan mengeluarkan kas sesuai dengan jumlah yang telah di tentukan.

Untuk pengeluaran yang relatif kecil, perusahaan menggunakan dana kas kecil atau petty cash yang dipegang oleh kasir. Dana kas ini dipergunakan untuk membayar pengeluaran-pengeluaran yang relatif kecil jumlahnya.

Sistem pengawasan yang dilakukan oleh Koperasi Serai Serumpun adalah sebagai berikut.

a. Perusahaan menetapkan bagian-bagian tertentu yang berwenang untuk menandatangani kwitansi, cek, dan alat pembayaran lainnya dalam jumlah tertentu.

b. Penandatangan cek dan alat pembayaran lainnya dilakukan oleh sekurang-kurangnya oleh 2 bagian.

c. Semua kwitansi yang akan di bayar umumnya mempunyai nomor urut. d. Fungsi pengeluaran kas dan pembukuan dilakukan oleh orang yang

berbeda.

e. Bagian akuntansi membuat laporan pengeluaran setiap bulannya.

f. Bagain keuangan akan mengeluarkan dana setelah terlebih dahulu memeriksa bukti pendukungnya dan telah memenuhi syarat pembayaran. g. Setelah pembayaran dilakukan, semua dokumen pendukung diberi tanda

BAB IV

KESIMPULAN DAN SARAN A. Kesimpulan

Berdasarkan hasil penelitian dan analisa terhadap pengawasan internal terhadap kas pada Koperasi Pegawai Negeri (KPRI) Serai Serumpun Kecamatan Tanjung Pura Kabupaten Langkat, maka penulis dapat menarik kesimpulan sebagai berikut:

1. Struktur organisasi pada KPRI Serai Serumpun dinilai sudah cukup baik karena dapat menunjang terbentuknya kesatuan perintah yang terarah dan pembagian tugas, fungsi, wewenang serta tanggung jawab yang jelas. Hal ini sangat membantu dalam pelaksanaan pengawasan internal kas yang dilakukan perusahaan.

2. Kas adalah komponen aktiva yang paling aktif dan sangat memperngaruhi setiap transaksi yang terjadi. Hal ini disebabkan karena setiap transaksi memerlukan suatu dsar pengukuran yaitu kas. Bahkan walaupun perkiraan kas tidak langsung terlibat dalam transaksi tersebut, besarnya nilai transaksi tetap diukur dengan kas.

3. fungsi kas adalah sebagai berikut :

a. Membiayai kegiatan operasional perusahaan. b. Sebagai alat tukar pembayaran.

4. Pengawasan internal merupakan alat pengawasan yang sangat membantu manajemen dalam melaksanakan tugas. Sehingga mempunyai peranan yang sangat penting bagi suatu perusahaan.

5. Tujuan Pengawasan Internal yaitu: a. Mengamankan harta perusahaan

b. Mengusahakan agar data-data akuntansi dapat diandalkan kebenarannya.

c. Merangsang tercapainya daya guna yang tinggi.

d. Mendorong agar kebijaksanaan pimpinan ditaati sebaik-baiknya. 6. Prosedur penerimaan kas langsung ke kas perusahaan yaitu:

a. Fungsi kas menerima cek/giro/uang tunai yang didukung dengan lampiran, faktur penjualan. Penerimaan yang langsung diterima melalui kas perusahaan bersumber dari penjualan tunai, penerimaan dari bank, dan sumber lainnya dan bukti lainnya. Setelah di periksa kebenarannya kasir memberi cap LUNAS pada faktur penjualan. Kasir selanjutnya menyiapkan bukti kas masuk dan menyiapkan laporan kas harian yang dibuat berganda dan akan di serahkan satu ke bagian akuntansi serta lampiran bukti-bukti pendukung.

c. Bagian kas selanjutnya akan mengirim cek/giro ke bank. Setelah disetujui oleh pejabat yang berwenang maka pihak bank akan mengadakan kliring.

7. Adapun prosedur pengeluaran kas pada Koperasi Serai Serumpun adalah sebagai berikut.

a. Fungsi yang memerlukan pengeluaran kas mengajukan permintaan kepada fungsi akuntansi dengan fungsi pendukung.

b. Bagian akuntansi memeriksa kebenaran perhitungan sah tidaknya permintaan pembayaran dan kelengkapan lampiran serta menyiapkan bukti pengeluaran kas.

c. Bagian kas akan mengeluarkan kas berdasarkan bukti kas yang diterima dari bagian akuntansi. Pada bukti kas keluar dibutuhkan tanda tangan penerima kas. Pengeluaran kas di laporkan dalam ikhtisar bukti pengeluaran kas dan laporan kas harian. Lampiran bukti pengeluaran kas dan laporan kas harian dikirim ke bagian akuntansi untuk dibukukan setelah disetujui ketua.

d. Fungsi akuntansi membandingkan laporan kas harian dengan bukti kas keluar, kemudian dibukukan ke rekening buku besar sesuai dengan nomor rekeningnya.

dilaporkan dan disimpan oleh pihak yang berwenang serta telah dilakukan pencatatan langsung dari penerimaan kas dan pengeluaran kas.

B.Saran

Untuk menambah manfaat penulisan tugas akhir ini, maka penulis memberikan saran sesuai dengan kemampuan yang dimiliki antara lain:

1. Sistem pengawasan yang diterapkan di Koperasi Pegawai Negeri (KPRI) Serai Serumpun Kecamatan Tanjung Pura Kabupaten Langkat hendaknya dipertahankan dan dapat ditingkatkan terus-menerus, agar meningkatnya pelayanan kualitas simpan pinjam dalam Koperasi tersebut.

2. Untuk menghindari terjadinya kecurangan dan penyelewengan kas pada Koperasi Pegawai Negeri (KPRI) Serai Serumpun Kecamatan Tanjung Pura Kabupaten Langkat sebaiknya semua kwitansi yang telah dibayar, dicatat dalam satu daftar menurut waktu pengeluarannya dan diparaf oleh si penerima kwitansi agar sesuai dengan yang dicatat dalam buku kas. 3. Jika memungkinkan sebaiknya dilakukan pemeriksaan secara berulang

DAFTAR PUSTAKA

Abubakar, Erwin, 2001, Jurnal Ekonomi, Pertimbangan Intern Dalam Mengaudit Laporan Keuangan Perusahaan Kecil, Edisi April, BPFE USU, Medan. Honggodjojo, Aminin, 1981, Dasar-Dasar Akuntansi, Fakultas Ekonomi

Universitas Indonesia.

Idrus, Muhammad,2009, Metode Penelitian Ilmu Sosial Pendekatan Kualitatif

dan Kuantitatif, Edisi Kedua, Erlangga, Jakarta.

Ikatan Akuntan Indonesia, 2007, Standar Akuntansi Keuangan, Buku Satu, Salemba Empat, Jakarta.

Mulyadi, 2001, Sistem Akuntansi, Edisi ketiga, cetakan ketiga, Salemba Empat, Jakarta.

Soemarso, SR, 2004, Akuntansi Suatu Pengantar, Edisi kelima, Salemba Empat, Jakarta.

Soemita, R, 1996, Pengantar Kontrole Bagi Akuntan, Tarsito, Bandung.