PENGARUH INVESTMENT OPPORTUNITY SET, VOLUNTARY DISCLOSURE, LEVERAGE, DAN LIKUIDITAS TERHADAP KUALITAS LABA

(Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Periode 2010-2014)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun oleh: Reza Fahlevi

NIM: 1111082000093

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

DAFTAR RIWAYAT HIDUP

I. Data Pribadi

Nama : Reza Fahlevi

Tempat/Tanggal Lahir : Jakarta, 8 Mei 1992 Jenis Kelamin : Laki-Laki

Nama Ayah : Ahmad Zailani Nama Ibu : Susilawati

Anak Ke Dari : 2 dari 3 bersaudara Status : Belum Menikah

Agama : Islam

Alamat : Jl. Bayam RT 002/06

No.9 Kel. Pondok Cabe Ilir, Kec.

Pamulang

Tangerang Selatan, 15418

No. Telp : 087808375123

E-mail : reza.fahlevi0592@gmail.com

II. Pendidikan Formal

III. Pengalaman Organisasi

1. Anggota Divisi Sosial dan Agama Himpunan Mahasiswa Jurusan Akuntansi Periode 2012-2013.

2. Sekertaris Koordinator Divisi Dana Usaha Mandiri Himpunan Mahasiswa Jurusan Akuntansi Periode 2013-2014

IV. Seminar dan Workshop

1. Sebagai peserta dalam “Dialog Jurusan dan Seminar Konsentrasi”, 23 September 2013, Fakultas Ekonomi dan Bisnis, UIN Syarif Hidayatullah Jakarta.

2. Sebagai peserta dalam “Safari Ramadhan OJK Edukasi Produk dan Jasa Keuangan Gerakan literasi Keuangan”, 10 Juni 2014, Auditorium Harun Nasution, UIN Syarif Hidayatullah Jakarta.

3. Sebagai peserta dalam “Kuliah Umum Sosialisasi Hemat Energi”, 8 November 2012, Fakultas Ekonomi dan Bisnis, UIN Syarif Hidayatullah Jakarta.

THE EFFECTS OF INVESTMENT OPPORTUNITY SET, VOLUNTARY DISCLOSURE, LEVERAGE, AND LIQUIDITY TOWARDS EARNING

QUALITY

ABSTRACT

The purposes of this research to analyze the effects of investment opportunity set (IOS), voluntary disclosre, leverage, and liquidity towards earning quality. This research used all the manufacture companies listed on Indonesian Exchange in the peroid 2010 until 2014. The number of all companies that were became in this study were 39 companies with 5 year observation. Based on method purposive sampling, research sample total is 195 financial statements and annual report.

This research used secondary data obtain from www.idx.co.id and corporate websites. Data analyzed by multiple regression use data panel with eviews 9. Based on the result of multiple regression with data panel with a significant 5%, the result of this study conclude that: 1) Investment opportunity set influences significantly positive on the earning quality with the significant value 0,000<0,05. 2) Voluntary disclosure influances significanly positive on the earning quality with the significant value 0,0076>0,05. 3) Leverage doesn’t influences on the earning quality with the significant value 0,3770<0,05. 4) Liquidity influences on the earning quality with significant value 0,0009<0,05.

PENGARUH INVESTMENT OPPORTUNITY SET, VOLUNTARY DISCLOSURE, LEVERAGE, DAN LIKUIDITAS

TERHADAP KUALITAS LABA

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh investment opportunity set, voluntary disclosure, leverage dan likuiditas terhadap kualitas laba. Penelitian ini menggunakan sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2010 sampai 2014. Jumlah seluruh perusahaan yang dijadikan sampel penelitian ini adalah 39 perusahaan dengan pengamatan selama 5 tahun. Berdasarkan metode purposive sampling, total sampel penelitian adalah 195 laporan keuangan dan laporan tahunan.

Metode pengumpulan data yang digunakan adalah data sekunder, yang diperoleh peneliti dari www.idx.co.id dan. Pengujian hipotesis dalam penelitian ini menggunakan metode analisis regresi berganda menggunakan data panel yang pengolahannya melalui eviws 9. Berdasrkan hasil regresi berganda dengan data panel dengan tingkat signifikansi sebesar 5%, hasil penelitian ini menyimpulkan bahwa: 1) Investment opportunity set berpengaruh positif terhadap kualitas laba dengan nilai signifikan 0.0000 < 0.05. 2) Voluntary disclosure berpengaruh positif terhadap kualitas laba dengan nilai signifikan 0.0076 < 0.05. 3) Leverage tidak berpengaruh terhadap kualitas laba dengan nilai signifikan 0.3770 > 0.05. 4) Likuiditas berpengaruh terhadap kualitas laba dengan nilai signifikan 0.0009 < 0.05.

KATA PENGANTAR

Alhamdulillahi Robbil ’Alamin, segala puji dan syukur hanya milik Allah SWT yang telah melimpahkan segala rahmat dan kasih sayang-Nya kepada kita semua karena hanya dengan ridho-Nya lah penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Investment Opportunity Set (IOS), Voluntary Disclosure, Leverage dan Likuiditas Terhadap Kualitas Laba (Studi Empiris Pada

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun

2010-2014)”. Shalawat dan salam semoga selalu tercurahkan kepada junjungan Nabi Besar kita Muhammad SAW beserta keluarga dan para sahabatnya

Dalam penyusunan skripsi ini, penulis juga tidak luput dari berbagai masalah dan menyadari sepenuhnya bahwa keberhasilan yang diperoleh bukanlah semata-mata hasil usaha penulis sendiri, melainkan berkat bantuan, dorongan, bimbingan dan pengarahan yang tidak ternilai harganya dari pihak lain, yakni ucapan terima kasih yang tak terhingga kepada:

1. Terimakasih kepada orang tuaku ibu dan bapak atas dukungannya selama ini dan seluruh keluargaku

2. Ibu Yusro Rahma, SE,,M.Si selaku dosen pembimbing I, terimakasih atas waktu yang telah diluangkan utuk ilmu, saran, arahan, nasehat yang sangat berharga selama penyusunan skripsi ini. Terimaksih banyak atas bimbingan terbaiknya bu

3. Bapak Dr. Arif Mufraini, Lc., MSi selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan, SE., MM., Ak selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis.

6. Seluruh dosen dan karyawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah banyak memberikan bantuan kepada penulis selama menempuh masa studi

7. Sahabat-sahabatku dilingkungan kampus dan luar kampus

8. Teman-teman Akuntansi Angkatan 2011 dan kelas Akuntansi manajemen. 9. Semua pihak yang tidak dapat disebutkan satu persatu.

Semoga Allah SWT memberikan balasan yang berlipat ganda kepada semua pihak atas bantuan dan amal baik yang telah diberikan kepada penulis dalam penyusunan skripsi ini sampai dengan selesai. Akhir kata, penulis mengharapkan semoga skripsi ini dapat bermanfaat bagi semua pihak yang memerlukan.

Jakarta, 5 Juni 2016

DAFTARISI

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

SURAT PERNYATAAN KEASLIAN SKRIPSI ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... viii

ABSTRAK ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xvii

DAFTAR GAMBAR ... xviii

DAFTAR GRAFIK ... xix

DAFTAR LAMPIRAN ... xx

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian... 1

B. Rumusan Masalah ... 10

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 13

2. Kualitas Laba………..14

3. Investment Opportunity Set ... 21

4. Voluntary Disclosure ... 26

5. Leverage ... 29

6. Likuiditas ... 34

B. Hasil-Hasil Penelitian Terdahulu ... 38

C. Kerangka Pemikiran ... 42

D. Hipotesis ... 43

1. Investment Opportunity Set terhadap Kualitas Laba ... 44

2. Voluntary Disclosure terhadap Kualitas Laba ... 45

3. Leverage terhadap Kualitas Laba ... 46

4. Likuiditas terhadap Kualitas Laba ... 47

BAB III METODOLOGI PENELITIAN ... 48

A. Ruang Lingkup Penelitian ... 48

B. Metode Penentuan Sampel ... 48

C. Metode Pengmpulan Data ... 49

D. Metode Analisis Data ... 50

1. Metode Data Panel ... 51

2. Pemodelan Data Panel ... 52

a. Pendekatan Pooled Least Square ... 52

b. Pendektatan Fixed Effect Model ... 53

a. Uji Chow ... 55

b. Uji Hausman ... 55

4. Uji Asumsi Klasik ... 57

a. Uji Normalitas Data ... 58

b. Uji Multikolonieritas ... 58

c. Uji Heteroskedastisitas ... 60

d. Uji Autokorelasi ... 61

5. Uji Koefisien Determinasi (Adjusted R2) ... 62

6. Uji Hipotesis ... 63

a. Uji F-statistic ... 63

b. Uji t-statistic ... 64

7. Model Regresi Berganda Menggunakan Data Panel ... 65

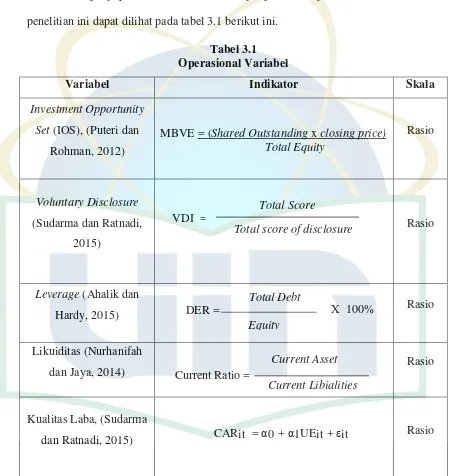

E. Operasional Variabel ... 66

1. Variabel Independen ... 66

a. Invesment Opportunity Set ... 66

b. Voluntary Disclosure ... 67

c. Leverage ... 68

d. Likuiditas ... 69

2. Variabel Dependen ... 69

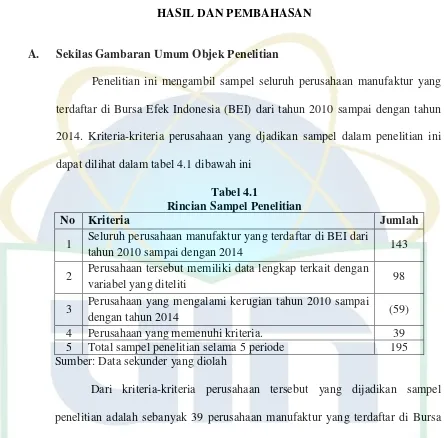

BAB IV HASIL DAN PEMBAHASAN ... 74

A. Sekilas Gambaran Umum Objek Penelitian ... 74

2. Pemilihan Model Terbaik ... 77

a. Uji Chow ... 77

b. Uji Hausman ... 78

3. Hasil Uji Asumsi Klasik ... 80

a. Hasil Uji Normalitas ... 80

b. Hasil Uji Multikolonieritas ... 81

c. Hasil Uji Heterokedastisitas ... 82

4. Random Effect Model (REM) ... 83

5. Hasil Uji Koefisien Determinasi (Adjusted R2)………84

6. Hasil Uji Hipotesis ... 85

a. Hasil Uji F-statistik ... 85

b. Hasil Uji t-statistik ... 86

BAB V PENUTUP ... 95

A. Kesimpulan ... 95

B. Saran ... 96

DAFTAR PUSTAKA ... 98

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Penelitian terdahulu 38

3.1 Operasional Variabel 73

4.1 Rincian sampel penelitian 74

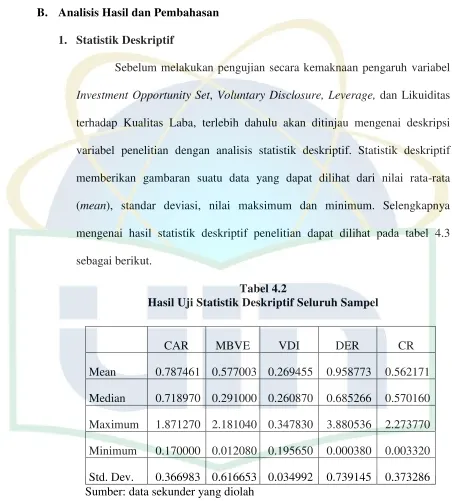

4.2 Hasil uji Statistik Deskriptif 75

4.3 Hasil uji Chow 78

4.4 Hasil uji Hausman 79

4.5 Hasil uji Multikolinieritas 82

4.6 Hasil uji Park 83

4.7 Hasil uji Adjusted R2 84

4.8 Hasil uji F-statistic 85

4.9 Hasil uji t-statistic 86

DAFTAR GAMBAR

Nomor Keterangan Halaman

DAFTAR GRAFIK

Nomor Keterangan Halaman

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Daftar sampel Perusahaan Manufaktur 104

2 Data Olahan 105

3 Checklist pengungkapan sukarela 166

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Perkembangan zaman yang semakin cepat telah merubah pandangan dan cara setiap pelaku ekonomi dalam melakukan pengaturan keuangannya, terutama dalam melakukan investasi. Hal ini juga didukung perkembangan teknologi yang semakin maju memudahkan seseorang yang ingin memulai berinvestasi diberikan kemudahan dalam proses investasinya. Mungkin dahulu di Indonesia hanya sebagian kecil investor saja yang tertarik pada investasi di pasar modal, tetapi kini para investor pemilik modal di Indonesia telah banyak beralih pada investasi berbentuk saham, ini juga didorong dengan bertambah banyaknya perusahaan yang sudah go public dan terdaftar dalam Bursa Efek Indonesia (BEI). Setiap tahun semakin banyak jumlah perusahaan yang menawarkan saham perusahaannya di BEI. Bursa Efek Indonesia mempunyai upaya untuk menaikkan jumlah investor dengan menggelar Sharing Session di Jawa Timur, ini merupakan salah satu indikator bahwa investasi terus ditingkatkan (Dwi Sahara Soekarno, 2016)

perusahaan baik investor maupun kreditor. Hal ini dapat terjadi karena adanya konflik keagenan (agency conflict) yang muncul sebagai akibat pemisahan antara kepemilikan perusahaan dan pengelolaan perusahaan yang menimbulkan adanya perbedaan kepentingan antara pihak agen (manajer perusahaan) dan pihak prinsipal (pemilik perusahaan) (Oktarya, dkk, 2014)

Adanya konflik kepentingan tersebut meningkatkan kemungkinan manajer perusahaan melakukan suatu tindakan yang tidak sesuai dengan keinginan pemilik perusahaan. Tindakan manajemen yang diambil berdasarkan keputusan sendiri dan demi kepentingan pribadi ini dikhawatirkan akan menyebabkan kualitas laba perusahaan yang dihasilkan menurun. Kualitas laba perusahaan yang rendah tidak akan dapat mencerminkan keadaan perusahaan yang sesungguhnya.

Kualitas laba perusahaan menjadi lebih penting lagi karena laba yang disajikan perusahaaan dalam laporan keuangannya merupakan informasi yang sering dijadikan acuan oleh prinsipal dalam mengukur kinerja perusahaan dan nilai dari perusahaan.

perusahaan dan berhubungan dengan berbagai variabel kebijakan perusahaan, antara lain kebijakan pendanaan atau struktur utang, kebijakan dividen, kebijakan leasing, dan kebijakan kompensasi. Perusahaan dihadapkan pada perencanaan keputusan yang akan menimbulkan pengaruh besar di masa mendatang, perusahaan yang baik diharapkan mampu mengambil keputusan-keputusan yang tepat atas peluang atau kesempatan yang muncul saat ini, agar dimasa mendatang peluang tersebut dapat terealisasi yang memberi keuntungan lebih bagi perusahaan.

menjadi lebih unobservable (Smith dan Watts, 1992 dalam Wah, 2002). Tindakan manajer yang unobservable dapat menyebabkan prinsipal tidak dapat mengetahui apakah manajer telah melakukan tindakan yang sesuai dengan keinginan prinsipal atau tidak.

Teori sinyal menjelaskan manajer memiliki insentif secara sukarela melaporkan informasi kepada pasar (Astika, 2011). Laporan tahunan dan laporan keuangan merupakan salah satu informasi yang secara formal wajib dipublikasikan sebagai sarana pertanggung jawaban pihak manajemen terhadap pengelolaan sumber daya pemilik. Selain itu, laporan tahunan dan laporan keuangan merupakan jendela informasi yang memungkinkan bagi pihak-pihak diluar manajemen untuk mengetahui kondisi perusahaan. Namun sejauh mana informasi yang dapat diperoleh sangat tergantung pada tingkat pengungkapan (disclosure) dari laporan tersebut.

Pengungkapan dalam laporan keuangan akan membantu pengguna laporan keuangan untuk memahami isi dan angka yang dilaporkan dalam laporan keuangan. Kegagalan dalam memahami laporan keuangan mengakibatkan beberapa perusahaan mengalami kesalahan penilaian (misvalued), baik undervalued maupun overvalued. Sehingga muncul pertanyaan mengenai transparansi, pengungkapan informasi, dan peran akuntansi dalam menghasilkan informasi keuangan yang relevan dan dapat

Luas dari pengungkapan sukarela yang dilakukan oleh perusahaan

mampu merubah nilai perusahaan disamping pengumuman laba perusahaan.

Perusahaan yang melakukan lebih banyak pengungkapan sukarela dalam

laporan tahunannya dapat memberikan nilai lebih dibandingkan dengan

perusahaan yang luas pengungkapan sukarelanya kurang.

Adanya pengungkapan sukarela mampu memberikan informasi tambahan

serta mengurangi asimetri informasi dan ketidakpastian perusahaan. Informasi

tambahan (good news maupun bad news) tersebut akan direspon investor

sebagai bahan penilaian perusahaan dan pertimbangan investasi selain

informasi laba perusahaan. Investor akan semakin yakin dengan pengungkapan

yang dilakukan oleh perusahaan, apabila tingkat pengungkapan yang dilakukan

oleh perusahaan semakin luas. Selain itu informasi sukarela yang diungkapkan

perusahaan akan memberikan informasi tentang expected future earnings

sehingga investor akan menggunakan informasi tersebut dan tidak

menggunakan informasi laba sebagai proksi expected future earnings. Dengan

demikian semakin luas pengungkapan sukarela yang dilakukan oleh perusahaan

akan mengakibatkan menurunnya nilai ERC (Paramita, 2012).

Debt-convenant hypothesis menyatakan bahwa jika semua hal lain tetap sama, semakin dekat perusahaan dengan pelanggaran perjanjian utang yang berbasis akuntansi, lebih mungkin manajer perusahaan untuk memilih prosedur akuntansi yang memindahkan laba yang dilaporkan dari periode mana datang ke periode saat ini. Alasannya bahwa laba bersih yang dilaporkan naik mengurangi profitabilitas kegagalan teknis.

Leverage merupakan salah satu faktor yang mempengaruhi kualitas laba perusahan. Perusahaan yang masih muda dan belum menjadi perusahaan publik memiliki sumber pendanaan yang terbatas dari sumber internal sehingga perusahaan akan memiliki leverage yang besar. Perusahaan yang besar akan diikuti dengan upaya manajer untuk meningkatkan kinerja dan menghasilkan laba yang tinggi. Hal tersebut dilakukan agar manajer tetap mendapatkan kepercayaan ketika akan mencari sumber pendapatan dari pasar hutang. Perusahaan dengan leverage yang tinggi akan memiliki kecenderungan melakukan manajemen laba yang lebih tinggi yang menyebabkan kualitas laba menjadi lebih rendah (Irawati, 2012).

Semakin besar risiko yang dihadapi oleh perusahaan maka ketidakpastian untuk menghasilkan laba dimasa depan juga akan semakin meningkat. Terdapat hubungan antara leverage dengan return perusahaan, artinya hutang dapat digunakan untuk memprediksi keuntungan yang kemungkinan bisa diperoleh bagi investor jika berinvestasi pada suatu perusahaan.

Likuiditas adalah kemampuan suatu perusahaan untuk memenuhi hutang jangka pendeknya dengan aktiva lancar yang dimiliki. Likuiditas mempunyai pengaruh terhadap kualitas laba karena jika suatu perusahaan memiliki kemampuan dalam membayar hutang jangka pendeknya berarti perusahaan memiliki kinerja keuangan yang baik dalam pemenuhan hutang lancar sehingga perusahaan tidak perlu melakukan praktek manipulasi laba. Jadi likuiditas berpengaruh positif terhadap kualitas laba.

Likuiditas adalah rasio keuangan yang mengukur kemampuan suatu perusahaan untuk memenuhi kewajiban jangka pendek dengan aset lancarnya (Sugiarto dan Siagian, 2007). Rasio likuiditas yang umum digunakan adalah current ratio. Current ratio yang tinggi biasanya dianggap menunjukkan tidak terjadi masalah dalam likuiditas, sehingga semakin tinggi likuiditas artinya laba yang dihasilkan suatu perusahaan berkualitas karena manajemen perusahaan tidak perlu melakukan praktik manajemen laba.

Berdasarkan latar belakang yang telah diuraikan, maka peneliti bertujuan untuk melakukan penelitian terhadap kualitas laba dengan judul “Investment Opportunity Set, Voluntary Disclosure, Leverage, dan Likuiditas Terhadap Kualitas Laba” (Studi Pada Perusahaan Manufaktur Yang Terdaftar Pada BEI Periode 2010-2014)

Penelitian ini merupakan penelitian replikasi dari penelitian sebelumnya yang dilakukan oleh Nurhanifah dan Jaya (2014) dan Sudarma dan Ratnadi (2015). Perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

1. Variabel yang digunakan peneliti terdahulu Sudarma dan Ratnadi (2015) adalah hanya memamakai Voluntary Disclosure sebagai variabel independen yang diduga mempengaruhi kualitas laba. Sedangkan Nurhanifah dan Jaya (2014) menggunakan alokasi pajak, investment opportunity set, leverage likuiditas Sedangkan, dalam penelitian ini, peneliti menambahkan variabel dengan variabel independen lain yaitu leverage.

3. Dalam menganalisis ekonometrik dan statistika, peneliti terdahulu menggunakan program spss. Sedangkan dalam penelitian ini menggunakan program eviews 9.

B. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka dapat diketahui permasalahan dalam penelitian ini:

1. Bagaimana pengaruh Investment Opportunity Set, Voluntary Disclosure, Leverage, dan Likuiditas terhadap Kualitas Laba? 2. Variabel independen manakah yang paling dominan

mempengaruhi kualitas laba?

C. Tujuan Penelitian

Beradasarkan rumusan di atas penelitian ini bertujuan untuk menemukan bukti empiris atas hal-hal sebagai berikut:

a. Menganalisis pengaruh Investment Opportunity Set, Voluntary Disclosure, Leverage, dan Likuiditas terhadap Kualitas Laba. b. Menganalisis variabel independen yang paling dominan

D. Manfaat Penelitian

Berdasarkan tujuan penelitian diatas, maka penelitian ini diharapkan dapat memberikan manfaat bagi:

a. Bagi Praktisi

1. Bagi perusahaan: sebagai tambahan informasi bagi para manajer dalam upaya memaksimalkan kualitas laba yang akan memaksimalkan nilai perusahaan sebagai tujuan utama perusahaan.

2. Bagi Investor: menjadi bahan masukan atau informasi dalam rangka pengambilan keputusan investasi.

3. BAPEPAM dan Komite Penyusun Standar Akuntansi Keuangan (PSAK): membantu regulator dalam mengevaluasi regulasi-regulasi dan standar akuntansi yang telah dikeluarkan. Hasil evaluasi tersebut dapat dijadikan acuan dalam mengeluarkan regulasi-regulasi dan standar akuntansi dimasa yang akan datang.

b. Bagi perkembangan ilmu pengetahuan

2. Sebagai bahan untuk mengembangkan materi perkuliahan sebagai tambahan ilmu dari realita yang ada.

c. Bagi peneliti

BAB II

TINJAUAN PUSTAKA

A. TINJAUAN LITERATUR

1. Teori Agensi

Didalam perusahaan memiliki dua bagian penting yaitu orang yang berperan sebagai principal dan orang yang berperan sebagai agent. Jensen dan Meckling (1976) dalam Nurhanifah dan Jaya (2014) menjelaskan hubungan keagenan di dalam teori agensi (agency theory) bahwa perusahaan merupakan kumpulan kontrak (nexus of contract) antara pemilik sumber daya ekonomis (principal) dan manajer (agent) yang mengurus penggunaan dan pengendalian sumber daya tersebut.

pengguna informasi laba seperti investor dan kreditur (Nurhanifah dan Jaya, 2014)

Didalam teori keagenan, konflik yang sering terjadi adalah asimetri informasi. Asimetri informasi adalah situasi saat informasi yang dimiliki oleh pihak agen sebagai penyedia informasi lebih banyak dibandingkan dengan prinsipal atau pemegang saham. Situasi ini menjadi keuntungan bagi pihak manajemen untuk melakukan tindakan yang menguntungkan mereka, situasi ini juga akan menimbulkan perbedaan tujuan dan referensi antara agen dan prinsipal karena prinsipal tidak dapat mengontrol dan tidak pernah tahu secara pasti bagaimana keadaan yang sebenarnya atas kontribusi pihak agen akibat tidak mencukupinya informasi yang dimiliki pihak prinsipal.

Berdasarkan teori agensi, pada penelitian ini peniliti menggunakan faktor-faktor yang diasumsikan dapat mempengaruhi kualitas laba yaitu investment opportunity set, voluntary disclosure, leverage, dan likuiditas. 2. Kualitas Laba

perusahaan itu dapat diperoleh berulang-ulang, dapat dikendalikan, dan laik bank (memenuhi syarat untuk mengajukan kredit/pinjaman pada bank), di antara faktor-faktor lainnya (Paulus dan Hadiprajitno, 2012). Kualitas laba mengakui fakta bahwa dampak ekonomi transaksi yang terjadi akan beragam diantara perusahaan sebagai fungsi dari karakter dasar bisnis mereka, dan secara beragam dirumuskan sebagai tingkat laba yang menunjukkan apakah dampak ekonomi pokoknya lebih baik dalam memperkirakan arus kas atau juga dapat diramalkan.

Dechow dan Schrand (2009), laba yang berkualitas merupakan laba yang memiliki 3 karakteristik berikut ini :

a. Mampu mencerminkan kinerja operasi perusahaan saat ini dengan akurat

b. Mampu memberikan indikator yang baik mengenai kinerja perusahaan di masa depan

c. Dapat menjadi ukuran yang baik untuk menilai kinerja perusahaan

Givoly et al. (2010) mengukur kualitas laba menggunakan: 1. persistensi akrual

OI i,t+1 = α + β 1 CF i,t + β 2 ACCR i,t + ε i,t

dimana OI adalah pendapatan operasi (Operating Income) setelah dikurangi depresiasi, CF adalah arus kas operasi (cash flow) yang dihitung dari OI dikurangi ACCR. ACCR (accrual component of earnings) dihitung dari perubahan NOA (net operating asset) tahun t-1 terhadap t. Nama perusahaan ditunjukkan oleh I dan t menunjukkan tahun. Seluruh variabel distandarisasi oleh NOAt-1 dan kontribusi tambahan akrual ditentukan oleh besarnya signifikansi β2.

2. Estimasi kesalahan dalam proses akrual

Estimasi Kesalahan Dalam Proses Akrual Akrual memberikan informasi tentang arus kas masa yang akan datang. Untuk meningkatkan bahwa proses akrual bebas dari kesalahan estimasi, akrual dan laba akan di representasi dengan arus kas masa yang akan datang. Givoly et al. (2010) menggunakan ukuran akrual sebagaimana yang digunakan oleh Dechow dan Dichey (2002) dan telah dimodifikasi oleh McNichols (2002) dan Francis et al (2005) yang didasarkan pada model va-rian residual berikut ini:

Dimana TCA adalah Total current accruals, CFO adalah Cash flows from operations (pendapatan dari operasi utama dikurangi total akrual. Total akrual sama dengan total current accruals dikurangi biaya depresisasi dan amortisasi). ∆Rev adalah perubahan pendapatan dari tahun t-1 terhadap t. PPE adalah keseimbangan antara property, plant dan equipment (atas dasar PPE bruto). Seluruh variabel diregress dan diskala dengan rata-rata total assets dalam tahun t. Diregres juga secara cross sectional untuk tiap industry dengan sedikitnya 20 perusahaan tiap tahunnya. Ukuran kualitas kedua adalah variabilitas (dinilai dengan standar deviasi) residual dari regresi. Semakin tinggi variabilitas hubungan antara laba dan arus kas, maka semakin rendah kualitas akrual dan semakin rendah pula kualitas la-banya. Kualitas akrual didefinisikan juga sebagai rasio standar deviasi residual dari regresi terhadap standard deviation total current accruals.

3. Ketiadaan manajemen laba

Givoly et al. (2010) mengidentifikasi manajemen laba dengan menggunakan akrual yang diharapkan atau non discretionary accruals modifikasi model Jones sebagai berikut:

TACCi,t = α1*[1/TAi,t-1] + α2*[(∆REVi,t - ∆TRi,t) / TAi,t-1] +

α3*[PPEi,t /TAi,t-1] + εi,t

Dimana TACC adalah total akrual yang didefinisikan sebagai perbedaan antara pendapatan dari operasi dan arus kas bersih dari aktivitas operasi, tidak termasuk pos-pos luar biasa dan operasi yang dihentikan. TA adalah total asset awal tahun, ∆Rev

adalah Perubahan penjualan. PPE adalah tingkat property, plant dan equipment kotor. ∆TR adalah Perubahan dalam piutang

dagang (trade receivable) 4. konservatisme.

Konservatisme Givoly et al. (2010) menggunakan ukuran konservatisme sebagaimana yang digunakan oleh Ball and shivakumar, yaitu mendeskripsikan perbedaan ketepatan waktu dalam mengakui keuntungan dan kerugian berdasarkan pada hubungan antara akrual dan arus kas sebagai berikut:

ACCi,t = α0 + α1 * DCFOi,t + α2 * CFOi,t + α3 * DCFOi,t *

ACC adalah total akrual dalam tahun t, CFO adalah arus kas operasi dalam tahun t, DCFO adalah dummy variabel, 1 jika CFO negatif dan 0 jika CFO positif. Jika α2 < 0 berarti tidak

konservatif dan jika α3 > 0 berarti konservatif.

coefficient measure the extent of a scurity’sabnormal market return in

response to the unexpected component of reported earnings of the firm issuing that security.” (Scott, 2003).

Earnings Response Coefficient (ERC) adalah ukuran besaran abnormal return suatu saham sebagai respon terhadap komponen laba abnormal (unexpected earnings) yang dilaporkan oleh perusahaan yang mengeluarkan saham tersebut (Scott, 2003). ERC berguna dalam analisis fundamental oleh investor, dalam model penilaian untuk menentukan reaksi pasar atas informasi laba perusahaan perusahaan. ERC merupakan koefisien yang diperoleh dari regresi antara proksi harga saham dan laba akuntansi. Proksi harga saham yang digunakan adalah cummulative abnormal return (CAR), sedangkan proksi laba akuntansi adalah unexpected earning (UE). Regresi model tersebut akan menghasilkan ERC untuk masing-masing sampel yang akan digunakan untuk analisis berikutnya.

ERC merupakan pengaruh laba abnormal (unexpected earnings) terhadap CAR, yang ditunjukkan melalui slope coeficient dalam regresi abnormal return saham dengan unexpected earnings (Scott, 2003). Hal ini menunjukkan bahwa ERC adalah reaksi CAR terhadap laba yang diumumkan oleh perusahaan.

semakin baik, maka diprediksi nilai ERC akan semakin tinggi. Beta mencerminkan risiko sistematis. Investor akan menilai laba sekarang untuk memprediksi laba dan return dimasa yang akan datang. Jika future return tersebut semakin berisiko, maka reaksi investor terhadap unexpected earnings perusahaan juga semakin rendah (Scott, 2003).

ERC adalah ukuran besaran abnormal return suatu sekuritas sebagai respon terhadap komponen laba kejutan (unexpected earnings) yang dilaporkan oleh perusahaan yang mengeluarkan sekuritas tersebut. ERC merupakan proksi dari kualitas laba. Penelitian ini menggunakan pengukuran ERC (Sudarma dan Ratnadi, 2015).

3. Investment Opportunity Set

Keputusan investasi tidak dapat diamati secara langsung oleh pihak luar. Beberapa studi yang dilakukan dalam hubungannya dengan keputusan investsasi anatara lain Myers (1984) yang memperkenalkan Investment Opportunities Set (IOS). IOS memberi petunjuk yang lebih luas dimana nilai perusahaan tergantung pada pengeluaran perusahaan dimasa yang akan datang. Jadi prospek perusahaan dapat ditaksir dari investment opportunity set (IOS), yang didifinisikan sebagai kombinasi antara aktiva yang dimiliki (assets in place) dan pilihan investasi dimasa akan datang dengan net present value positif.

IOS (Investment opportunity set) merupakan kesempatan perusahaan untuk tumbuh. IOS digunakan sebagai dasar untuk menentukan klasifikasi pertumbuhan di masa depan. Bagi perusahaan yang memiliki set kesempatan investasi tinggi senantiasa melakukan ekspansi dalam strategi bisnisnya, maka akan semakin membutuhkan dana eksternal. Perusahaan yang memiliki set kesempatan investasi atau investment opportunity set (IOS) tinggi memiliki peluang pertumbuhan yang tinggi yang akan mempengaruhi perubahan tingkat laba dan menentukan kualitas informasi laba (Oktarya, Syafitri, dan Wijaya, 2012)

investasi tinggi senantiasa melakukan ekspansi dalam strategi bisnisnya, maka akan semakin membutuhkan dana eksternal. Perusahaan yang memiliki set kesempatan investasi atau investment opportunity set (IOS) tinggi memiliki peluang pertumbuhan yang tinggi yang akan mempengaruhi perubahan tingkat laba dan menentukan kualitas informasi laba.

Secara umum dapat dikatakan bahwa IOS menggambarkan tentang luasnya kesempatan atau peluang investasi bagi suatu perusahaan, namun sangat tergantung pada pilihan expenditure perusahaan untuk kepentingan di masa yang akan datang. Dengan demikian IOS bersifat tidak dapat diobservasi, sehingga perlu dipilih suatu proksi yang dapat dihubungkan dengan variabel lain dalam perusahaan, misalnya variabel pertumbuhan, variabel kebijakan dan lain-lain. Proksi IOS yang digunakan dalam bidang akuntansi dan keungan digolongkan menjadi 3 (tiga) jenis, yaitu IOS berbasis harga, IOS berbasis investasi, dan IOS berbasis varian (Kallapur dan Trombley, 2001):

1. Proksi IOS berbasis harga ( price-based proxies)

akan memiliki nilai pasar yang lebih tinggi secara relatif untuk aktiva-aktiva yang dimiliki (asset in place) dibandingkan perusahaan yang tidak tumbuh. IOS yang didasari pada harga akan berbentuk suatu rasio sebagai suatu ukuran aktiva yang dimiliki dan nilai pasar perusahaan.

Proksi IOS yang merupakan proksi berbasis harga adalah: market of equity plus book value of debt, ratio of book to market value of asset, ratio of book to market value of equity, ratio of book value of property, plant, and equipment to firm value, ratio of replacement value of assets to market value, ratio of depreciation expense to value dan earning price ratio.

2. Proksi IOS berbasis investasi ( investment-based proxies)

Proksi IOS berbasis pada investasi merupakan proksi yang percaya pada gagasan bahwa suatu level kegiatan investasi yang tinggi berkaitan secara positif dengan nilai IOS suatu perusahaan.

3. Proksi IOS berbasis pada varian (variance measures).

Proksi IOS berbasis pada varian (variance measurement) merupakan proksi yang mengungkapkan bahwa suatu opsi akan menjadi lebih bernilai jika menggunakan variabilitas ukuran untuk memperkirakan besarnya opsi yang tumbuh, seperti variabilitas return yang mendasari peningkatan aktiva. Proksi IOS yang berbasis varian adalah: VARRET (variance of total return), dan Market model Beta.

Menurut Puteri dan Rohman (2012) menyebutkan bahwa investment opportunity set dapat diukur melalui rasio nilai buku ekuitas (market to book value of equity). Maksud pemilihan proksi ini karena dapat mencerminkan besarnya return dari aktiva yang ada dan investasi yang diharapkan di masa yang akan datang akan melebihi return dari ekuitas yang diinginkan. Apabila suatu perusahaan dapat memanfaatkan modalnya dengan baik dalam menjalankan usaha, maka semakin besar kemungkinan perusahaan tersebut untuk bertumbuh, maka harga saham perusahaan tersebut diperkirakan akan meningkat, dan pada akhirnya semakin meningkat pula nilai suatu perusahaan. Secara matematis variabel investment opportunity set diformulasikan sebagai berikut:

MBVE =

(Share Outstanding � Closing Price)

Menurut Nurhanifah dan Jaya (2014) menyebutkan bahwa investment opportunity dapat diukur melalui market to book value of assets, Secara matematis variabel investment opportunity diformulasikan sebagai berikut :

Rasio market to book value of assets ini berbanding lurus dengan nilai IOS, semakin besar market book value of assets suatu peusahaan, maka semakin bagus pula nilai IOSnya.

Penelitian ini menggunakan pengukuran market book value asset (MBVE), yaitu menurut penelitian Puteri dan Rohman (2012) yang menyebutkan bahwa investment opportunity set dapat diukur melalui rasio nilai buku ekuitas (market to book value of equity).

4. Voluntary Disclosure

Pengungkapan sukarela (voluntary disclosure) yaitu pengungkapan yang bersifat sukarela dilaksanakan perusahaan dimana pengungkapan butir-butir yang dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh peraturan yang berlaku.Pengungkapan sukarela merupakan pilihan bebas manajemen dengan pertimbangan kebijakan tertentu untuk menyampaikan informasi yang relevan kepada pengguna informasi keuangan terkait dengan aktivitas-aktivitas perusahaan (Indriani, dkk, 2014).

MBVA =

� − � � � � +(� � � � ���)

Pengungkapan sukarela adalah pengungkapan yang dapat dengan leluasa dilakukan perusahaan sesuai kepentingan perusahaan yang dianggap relevan dan mendukung dalam pengambilan keputusan ekonomi yang akan dilakukan oleh pengguna informasi tahunan (annual report) (Adhi, 2012). Sedangkan pengungkapan sukarela dalam SAK No.1 paragraf 12 (IAI, 2009) dijelaskan sebagai berikut: Entitas dapat pula menyajikan, terpisah dari laporankeuangan, laporan mengenai lingkungan hidup dan laporan nilaitambah (value added statement), khususnya bagi industri dimana faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap karyawan sebagai kelompok pengguna informasi yang memegang peranan penting. Laporan tambahan tersebut di luar ruang lingkup Standar Akuntansi Keuangan.

Pengungkapan sukarela bisa mengungkapkan butir-butir informasi selain yang berkaitan tentang keuangan perusahaan yang dilakukan secara leluasa dimana tidak menghalangi manajemen untuk memberikan tambahan pengungkapan secara sukarela.Standar-standar akuntansi biasanya tidak mewajibkan pengungkapan yang maksimal, tetapi tidak menghalangi manajemen untuk untuk memberikan tambahan pengungkapan informasi secara sukarela. Pertimbangan manajemen dalam kebijakannya untuk mengungkapkan informasi secara sukarela umumnya dipengaruhi oleh faktor biaya dan manfaat. Manajemen akan mengungkapkan informasi secara sukarela bila manfaat yang diperoleh pengungkapan informasi tersebut lebih besar dari biayanya (Sutomo, 2004).

pengungkapan yang dilakukan oleh perusahaan, apabila tingkat pengungkapan yang dilakukan oleh perusahaan semakin luas. Selain itu informasi sukarela yang diungkapkan perusahaan akan memberikan informasi tentang expected future earnings sehingga investor akan menggunakan informasi tersebut dan tidak menggunakan informasi laba sebagai proksi expected future earnings (Sudarma dan Ratnadi, 2015).

Pengungkapan sukarela dalam penelitian ini menggunakan daftar item pengungkapan yang digunakan oleh Sudarma (2015) yang berjumlah 8 poin dan dibagi menjadi 46 item. 8 poin tersebut adalah :

1. Background Information (5 item) 2. Financial overview (2 item)

3. Key non-financial statistics (10 item) 4. Projected information (10 item)

5. Management discussion and analysis (4 item) 6. Research and Development activities (4 item) 7. Employee information (9 item)

8. Value added information (2 item) 5. Leverage

akan berusahan untuk meningkatkan kepentingannya sendiri dan menghidari risiko yang ada. Debt-covenant hypothesis menyatakan bahwa jika semua hal lain tetap sama, semakin dekat perusahaan dengan pelanggaran perjanjian utang yang berbasis akuntansi, lebih mungkin manajer perusahaan untuk memilih prosedur akuntansi yang memindahkan laba yang dilaporkan dari periode masa datang ke periode saat ini. Alasannya bahwa laba bersih yang dilaporkan naik akan mengurangi profitabilitas kegagalan teknis (Herawati dan Baridwan, 2007)

Astute (2004) menyatakan perusahaan yang mempunyai rasio leverage yang tinggi, berarti proporsi hutangnya lebih tinggi dibandingkan dengan proporsi aktivanya, maka akan cenderung melakukan manipulasi dalam bentuk manajemen laba. Perusahaan dengan leverage tinggi akan menerapkan standar akuntansi yang menurunkan atau menaikkan laba yang dilaporkan. Dengan demikian, disimpulkan bahwa perusahaan dengan tingkat leverage yang tinggi cenderung mengatur labanya dibandingkan dengan perusahaan dengan tingkat leverage yang rendah.

Leverage), yang dimaksud Leverage dalam penelitian ini adalah Leverage keuangan (financial Leverage). Leverage keuangan menunjukkan proporsi atas penggunaan utang untuk membiayai investasinya.

Rasio Leverage merupakan proporsi total hutang terhadap equitas pemegang saham. Rasio tersebut digunakan untuk memberikan gambaran mengenai struktur modal yang dimiliki perusahaan, sehingga dapat dilihat resiko tak tertagihnya suatu utang (Luciana dan Ikka, 2007). Rasio Leverage adalah ukuran dari seberapa banyak aset perusahaan berpengaruh terhadap equitas. Perusahaan dengan rasio Leverage yang tinggi berarti bahwa perusahaan menggunakan hutang dan kewajiban lainnya untuk membiayai asset dan berisiko lebih tinggi dibandingkan perusahaan dengan Leverage yang lebih rendah (Paramita, 2012).

dari beban tetapnya maka pemilik perusahaan keuntungannya akan meningkat, dan (3) dengan penggunaan hutang, pemilik mendapatkan dana tanpa kehilangan pengendalian pada perusahaannya. Semakin besar tingkat leverage perusahaan, akan semakin besar jumlah hutang yang digunakan, dan semakin besar resiko bisnis yang dihadapi terutama apabila kondisi perekonomian memburuk. Ada lima rasio leverage yang bisa dimanfaatkan oleh perusahaan yakni sebagi berikut :

1. Total Debt to Total Asset Ratio

Rasio total hutang drngan total aktiva yang disebut rasio hutang (debt ratio) mengukur persentase besarnya dana yang berasal dari hutang. Yang dimaksud dengan hutang adalah semua hutang yang dimiliki oleh perusahaan baik yang berjangka pendek maupun yang berjangka panjang. Kreditor lebih menyukai debt ratio yang rendah, sebab tingkat kemanan dananya semakin baik. Untuk mengukur besarnya debt ratio bisa dihitung dengan rumus sebagai berikut :

2. Debt to Equity Ratio

terlalu tinggi. Untuk pendekatan konservatif besarnya hutang maksimal sama dengan modal sendiri, artinya debt to equitynya maksimal 100%. Untuk menghitung debt to equity ratio bisa menggunakan rumus sebagai berikut :

3. Time Interest Earned Ratio

Time Interest Earned Ratio yang sering disebut sebagai converage ratio merupakan rasio antara laba sebelum bunga dan pajak dengan beban bunga. Rasio ini mengukur kemampuan perusahaan memenuhi beban tetapnya berupa bunga dengan laba yang diperolehnya, atau mengukur berapa kali besarnya laba bisa menutup beban bunganya. Rumus yang digunakan adalah :

4. Fixed Charge Coverage Ratio

Rasio ini mengukur kemampuan perusahaan untuk menutup beban tetapnya termasuk pembayaran deviden saham preferen, bunga, angsuran pinjaman, dan sewa. Karena mungkin saja perusahaan menggunakan aktiva tetap dengan cara leasing. Sehingga harus

Laba sebelum bunga & pajak

X 100% Time Interest Earned Ratio=

Debt to Equity Ratio = ==

Total Hutang Modal

X 100%

membayar angsuran tertentu. Untuk menghitung rasio ini bisa menggunakan rumus :

5. Debt Service Ratio

debt Service Ratio merupakan kemampuan perusahaan dalam memenuhi beban tetapnya termasuk angsuran pokok pinjaman. Rumus yang digunakan sebagai berikut :

Pengukuran leverage dalam penelitian ini menggunakan debt to equity ratio (DER) yang digunakan dalam penelitian Ahalik dan Hardi (2015). Rasio leverage diukur dengan membagi total hutang dengan jumlah modal perusahaan.

6. Likuiditas

Likuiditas adalah suatu usaha bisnis yang diartikan sebagai kemampuan perusahaan untuk memenuhi semua kewajibannya yang telah

Fixed Charge Converage Ratio =

EBIT + Bunga + Angsuran Leasse Bunga + Angsuran Leasse

Debt Service Ratio =

Laba sebelum bunga & pajak

jatuh tempo (Keown et al, 2008) seperti membayar listrik, telepon, air PDAM, gaji karyawan dan sebagainya. Likuiditas berpengaruh terhadap kualitas laba karena jika suatu perusahaan memiliki kemampuan dalam membayar hutang jangka pendeknya berarti perusahaan memiliki kinerja keuangan yang baik dalam pemenuhan hutang lancar sehingga perusahaan tidak perlu melakukan praktek manipulasi laba. Suatu perusahaan yang memiliki kemampuan dalam memenuhi kewajibannya menunjukan bahwa perusahaan memiliki kelangsungan hidup yang baik. Dengan kondisi seperti ini sangat dimanfaatkan oleh pihak manajemen dalam memberikan sinyal atas kondisi perusahaan kepada pasar. Kuatnya reaksi pasar akan mengindikasikan bahwa laba perusahaan semakin berkualitas. karena likuiditas merupakan salah satu tinjauan terhadap kinerja perusahaan.

Likuiditas menunjukkan bahwa perusahaan mampu untuk memenuhi kewajiban finansialnya dalam jangka pendek menggunakan dana lancar yang tersedia. Namun apabila likuiditas perusahaan terlalu besar maka perusahaan tersebut berarti tidak mampu mengelola aktiva lancarnya semaksimal mungkin sehingga kinerja keuangan menjadi kurang baik dan kemungkinan ada manipulasi laba untuk mempercantik informasi laba tersebut (Dira dan Astika, 2014).

Kewajiban yang harus dipenuhi hutang jangka pendek, oleh karena itu rasio ini bisa digunakan untuk mengukur tingkat keamanan kredit jangka pendek, serta mengukur apakah operasi perusahaan tidak akan terganggu bila kewajiban jangka pendekini segera ditagih. Ukuran rasio likuiditas terdiri dari tiga alat ukur.

1. Current Ratio

Current Ratio adalah rasio yang membandingkan antara aktiva lancar yang dimiliki perusahaan dengan hutang jangka pendek. Aktiva lancar meliputi kas, piutang dagang, efek, persediaan, dan aktiva lancar lainnya. Sedangkan hutang jangka pendek meliputi hutang dagang, hutang wesel, hutang bank, hutang gaji, dan hutang lainnya yang segera harus dibayar. Rumus current ratio adalah :

2. Quick Ratio atau Acid Test Ratio

Quick Ratio merupakan rasio antara aktiva lancar sesudah dikurangi persediaan dengan hutang lancar. Rasio ini menunjukkan besarnya alat likuid yang paling cepat yang bisa digunakan untuk melunasi hutang lancar. Persediaan dianggap aktiva lancar yang paling tidak lancar, sebab untuk menjadi uang tunai (kas) memerlukan dua langkah yakni Current Ratio =

menjadi piutang terlebih dahulu sebelum menjadi kas. Formulasi untuk menghitung quick ratio adalah :

3. Cash Ratio

Cash Ratio adalah rasio yang membandingkan antara kas dan aktiva lancar yang bisa segera menjadi uang kas dengan hutang lancar. Aktiva lancar yang bisasegera menjadi uang kas adalah efek atau surat berharga. Dengan demikian rumus untuk menghitung cash ratio adalah sebagai berikut :

Rasio likuiditas yang umum digunakan adalah current ratio. Current ratio yang tinggi biasanya dianggap menunjukkan tidak terjadi masalah dalam likuiditas, sehingga semakin tinggi likuiditas artinya laba yang dihasilkan suatu perusahaan berkualitas karena manajemen perusahaan tidak perlu melakukan praktik manajemen laba.

Rasio likuiditas yang digunakan pada penelitian ini adalah menggunakan current ratio, yang digunakan dalam penelitian Nurhanifah dan Jaya (2014). Current Ratio adalah rasio yang membandingkan antara aktiva lancar yang dimiliki perusahaan dengan hutang jangka pendek. Aktiva lancar meliputi kas,

Quick Ratio =

Aktiva Lancar - Persediaan Hutang Lancar

Quick Ratio =

piutang dagang, efek, persediaan, dan aktiva lancar lainnya. Sedangkan hutang jangka pendek meliputi hutang dagang, hutang wesel, hutang bank, hutang gaji, dan hutang lainnya yang segera harus dibayar

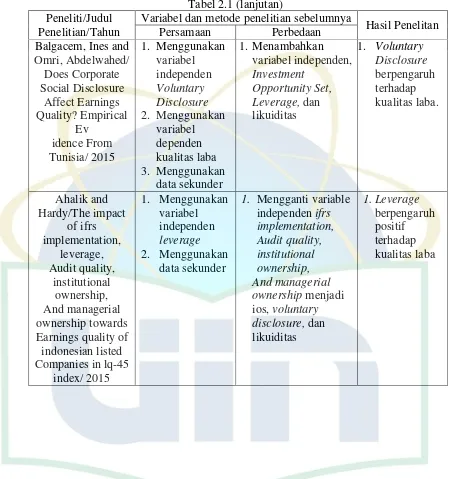

B. Hasil-hasil penelitian terdahulu

Berikut adalah hasil penelitian serta persamaan dan perbedaan penelitian sebelumnya dengan penelitian ini. Untuk selengkapnya dapat dilihat pada tabel 2.1 di halaman berikut.

Tabel 2.1 Penelitian terdahulu Peneliti/Judul

Penelitian/Tahun

Variabel dan metode penelitian sebelumnya

Tabel 2.1 (lanjutan) Peneliti/Judul

Penelitian/Tahun

Variabel dan metode penelitian sebelumnya

Tabel 2.1 (lanjutan) Peneliti/Judul

Penelitian/Tahun

Variabel dan metode penelitian sebelumnya

Tabel 2.1 (lanjutan) Peneliti/Judul

Penelitian/Tahun

Variabel dan metode penelitian sebelumnya

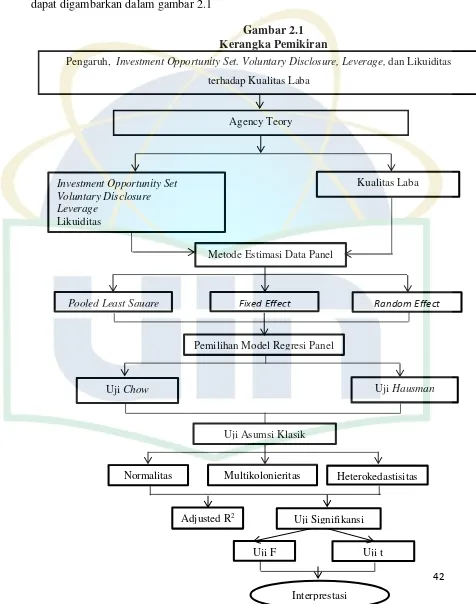

C. KerangkaPemikiran

Hubungan variabel independen, dan variabel dependen dalam penelitian ini dapat digambarkan dalam gambar 2.1

Gambar 2.1 Kerangka Pemikiran

Pengaruh, Investment Opportunity Set. Voluntary Disclosure, Leverage, dan Likuiditas terhadap Kualitas Laba

Agency Teory

Kualitas Laba

Investment Opportunity Set Voluntary Disclosure Leverage

Likuiditas

Metode Estimasi Data Panel

Pooled Least Square Fixed Effect Random Effect

Pemilihan Model Regresi Panel

Uji Hausman

Uji Chow

Uji Asumsi Klasik

Heterokedastisitas Multikolonieritas

Normalitas

Adjusted R2

D. Hipotesis

1. Investment Opportunity Set dengan Kualitas Laba

Investment Opportunity Set (IOS) adalah tersedianya alternative investasi di masa datang bagi perusahaan (Hartono 1999). IOS merupakan nilai sekarang dan pilihan perusahaan untuk membuat investasi di masa mendatang (Myers, 1977 dalam Hasnawati, 2005). IOS merupakan keputusan investasi dalam bentuk kombinasi dari aktiva yang dimiliki dan opsi investasi di masa yang akan datang, dimana IOS tersebut akan mempengaruhi nilai suatu perusahaan (Pagalung, 2003). Maka IOS dijadikan sebagai dasar untuk menentukan klasifikasi pertumbuhan perusahaan di masa depan, apakah suatu perusahaan termasuk dalam klasifikasi bertumbuh atau tidak bertumbuh.

yang lebih baik dibandingkan dengan pihak luar. Manajemen berusaha mengungkap informasi untuk mengungkap informasi yang menurut pertimbangannya akan diminati oleh para pengguna informasi. Dengan nilai IOS yang merupakan pilihan manajemen dimungkinkan adanya tindakan manipulasi, hal ini dapat mengakibatkan pasar merespon rendah terhadap perusahaan yang mempunyai kesempatan bertumbuh. Dan kemungkinan dalam penelitian ini nilai IOS juga kurang menjadi pusat perhatian investor dan dimungkinkan investor hanya berfokus angka laba akuntansi. Serta motivasi investor dalam berinvestasi bukan unuk mendapakan keuntungan jangka panjang. Namun bertujuan unuk mendapatkan keuntungan jangka pendek (capital gain).

Beberapa peneliti telah meneliti apakah investment opportunity set berperngaruh terhadap kualitas laba. Penelitian yang dilakukan oleh Nurhanifah dan Jaya (2014) menghasilkan kesimpulan bahwa investment opportunity set berpengaruh terhadap kualitas laba, hal ini juga mendukung hasil penelitian dari Puteri dan Rohman (2012) yang menyebutkan bahwa investment opportunity set berpengaruh terhadap kualitas laba. Dengan demikian keterkaitan antara investment opportunity set dengan kualitas laba dapat dirumuskan melalui hipotesis sebagai berikut:

2. Voluntary Disclosure dengan Kualitas Laba

Luas dari pengungkapan sukarela yang dilakukan oleh perusahaan mampu merubah nilai perusahaan disamping pengumuman laba perusahaan. Perusahaan yang melakukan lebih banyak pengungkapan sukarela dalam laporan tahunannya dapat memberikan nilai lebih dibandingkan dengan perusahaan yang luas pengungkapan sukarelanya kurang. Adanya pengungkapan sukarela mampu memberikan informasi tambahan serta mengurangi asimetri informasi dan ketidakpastian perusahaan. Informasi tambahan (good news maupun bad news) tersebut akan direspon investor sebagai bahan penilaian perusahaan dan pertimbangan investasi selain informasi laba perusahaan. Investor akan semakin yakin dengan pengungkapan yang dilakukan oleh perusahaan, apabila tingkat pengungkapan yang dilakukan oleh perusahaan semakin luas..

Penelitian yang dilakukan oleh Paramita (2012) menghasilkan kesimpulan bahwa luas pengungkapan sukarela berpengaruh positif terhadap Earning Response Coefficient (ERC), Sudarma (2015) juga menghasilkan kesimpulan bahwa voluntary disclosures level berpengaruh terhadap Earning Response Coefficient (ERC). Dengan demikian keterkaitan antara voluntary disclosure dengan kualitas laba dapat dirumuskan melalui hipotesis sebagai berikut:

3. Leverage dengan Kualitas Laba

Leverage merupakan salah satu faktor yang mempengaruhi kualitas laba perusahaan. penelitian ini menjelaskan bahwa perusahaan yang masih muda dan belum menjadi perusahaan public memiliki sumber pendanaan yang terbatas dari sumber internal sehingga perusahaan akan memiliki leverage yang besar. Perusahaan yang besar akan diikuti dengan upaya manajer untuk meningkatkan kinerja dan menghasilkan laba yang tinggi. Hal tersebut dilakukan agar manajer tetap mendapatkan kepercayaan ketika akan mencari sumber pendapatan dari pasar hutang. Perusahaan dengan leverage yang tinggi akan memiliki kecenderungan melakukan manajemen laba dengan menggunakan akrual untuk melaporkan laba lebih tinggi yang menyebabkan kualitas laba menjadi lebih rendah (Anggraini, 2010).

Beberapa peneliti telah meguji apakah terdapat pengaruh antara leverage dengan kualitas laba. Penelitian yang dilakukan oleh Ahalik dan Hardy (2015) menyatakan bahwa leverage berpengaruh terhadap kualitas laba. Dengan demikian keterkaitan antara leverage dengan kualitas laba dapat dirumuskan melalui hipotesis sebagai berikut:

Ha3 : leverage berpengaruh terhadap kualitas laba. 4. Likuiditas dengan Kualitas Laba

tersedia. Namun apabila likuiditas perusahaan terlalu besar maka perusahaan tersebut berarti tidak mampu mengelola aktiva lancarnya semaksimal mungkin sehingga kinerja keuangan menjadi kurang baik dan kemungkinan ada manipulasi laba untuk mempercantik informasi laba tersebut. Likuiditas meningkat karena adanya asimetri informasi (Amihud, 2008). Gharezi and Zadeh (2013) menyatakan bahwa likuiditas memiliki hubungan yang lemah dan negatif pada kualitas laba.

Menurut Nurhanifah dan Jaya (2014) menyatakan bahwa likuiditas berpengaruh terhadap kualitas laba karena jika suatu perusahaan memiliki kemampuan dalam membayar hutang jangka pendeknya berarti perusahaan memiliki kinerja keuangan yang baik dalam pemenuhan hutang lancar sehingga perusahaan tidak perlu melakukan praktek manipulasi laba. Suatu perusahaan yang memiliki kemampuan dalam memenuhi kewajibannya menunjukan bahwa perusahaan memiliki kelangsungan hidup yang baik. Dengan kondisi seperti ini sangat dimanfaatkan oleh pihak manajemen dalam memberikan sinyal atas kondisi perusahaan kepada pasar. Kuatnya reaksi pasar akan mengindikasikan bahwa laba perusahaan semakin berkualitas. karena likuiditas merupakan salah satu tinjauan terhadap kinerja perusahaan. Dengan demikian keterkaitan antara likuiditas dengan kualitas laba dapat dirumuskan melalui hipotesis sebagai berikut:

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini menggunakan model regresi untuk keperluan estimasi. Penelitian ini menggunakan 1 (satu) variabel dependent yaitu kualitas laba dan 4 (empat) variabel independent (bebas) yaitu investment opportunity set, voluntary disclosure, leverage, dan likuiditas. Data yang digunakan adalah data sekunder. Analisis dalam penelitian ini menggunakan analisis regresi berganda menggunakan data panel, yaitu analisis yang menggabungkan data time series dan cross section. Adapun data time series yang telah ditentukan adalah tahun 2010-2014, selain itu telah ditentukan juga data cross section yang akan diteliti yaitu perusahaan manufaktur yang terdaftar di BEI.

B. Metode Penentuan Sampel

menggunakan pertimbangan tertentu yang umumnya disesuaikan dengan tujuan atau masalah penelitian (Indrianto dan Supomo, 1999).

Adapun kriteria pemilihan sampel pada penelitian ini adalah sebagai berikut : 1. Seluruh perusahaan manufaktur go public yang terdaftar di BEI

selama periode penelitian yaitu tahun 2010 – 2014

2. Data laporan keuangan perusahaan tersedia selama periode penelitian 3. Perusahaan menerbitkan laporan keuangan untuk periode yang

berakhir pada 31 Desember selama periode penelitian

4. Perusahaan sampel memiliki semua data yang diperlukan secara lengkap.

5. Perusahaan memiliki data harga penutupan saham akhir tahun dimana saham tersebut aktif diperdagangkan selama periode penelitian.

6. Perusahaan yang mengalami profit selama periode penelitian. C. Metode Pengumpulan Data

tidak dipublikasikan. Data sekunder lebih mudah untuk diperoleh karena sudah tersedia dan peneliti tinggal mengolah data tersebut. Dalam menggunakan data sekunder peneliti harus lebih hati-hati karena suatu data yang dilaporkan sumber yang berbeda ada kemungkinan datanya juga berbeda (Indriantoro dan Supomo, 2002).

Metode pengumpulan data yang digunakan dalam penelitian ini adalah studi kepustakaan, yaitu data diperoleh dari beberapa literatur yang berkaitan dengan masalah yang sedang diteliti, penelusuran data ini dilakukan dengan cara:

1. Penelusuran secara manual untuk data dalam format kertas hasil cetakan. Data yang disajikan dalam format kertas hasil cetakan antara lain berupa jurnal, buku, skripsi dan thesis.

2. Penelusuran dengan menggunakan komputer untuk data dalam format elektronik. Data ini antara lain berupa laporan keuangan yang terdapat di PRPM BEI dan yang di publikasikan di situs BEI yang berupa file komputer dari internet

D. Metode Analisis Data

1. Metode Data Panel

Menurut Winarno (2011), data panel atau pooled data merupakan data yang terdiri atas data seksi silang (beberapa variabel) dan data runtut waktu (berdasar waktu). Analisis regresi berganda dengan data panel adalah analisis regresi yang didasarkan pada data panel untuk mengamati hubungan antara variabel terikat (dependen) dan variabel bebas (independen).

Model dengan data cross section : Yi = α + β Xi + Ɛi ; i = 1,2,…,N

N = Banyaknya data cross section Model dengan data time seris : Yt = α + β Xt + Ɛi ; t = 1,2,…,T

T = Banyaknya data time series

Melihat data panel merupakan gabungan antara data cross section dan data time series maka model yang dapat disimpulkan adalah sebagai berikut : Yit = α + β Xit + Ɛit ; I = 1,2,…,N; t = 1,2,…,T

Dimana :

N = Banyaknya data cross section T = Banyaknya data time series N x T = Banyaknya data panel

1. Estimasi data panel dapat menunjukkan adanya heterogenitas dalam tiap individu.

2. Dengan data panel, data lebih informasif, lebih bervariasi, mengurangi kolinearitas antar variabel, meningkatkan derajat kebebasan (degree of freedom), dan lebih efisien.

3. Studi data panel lebih memuaskan untuk menentukan perubahan dinamis dibandingkan dengan studi berulang dari cross section.

4. Data panel lebih mendeteksi dan mengukur efek yang secara sederhana tidak dapat diukur oleh data time series atau cross section.

5. Data panel membantu studi untuk menganalisis perilaku yang lebih kompleks.

6. Data panel dapat meminimalkan bias yang dihasilkan oleh agregasi individu atau perusahaan karena unit data lebih banyak.

2. Pemodelan data panel

Terdapat tiga pendekatan yang dapat digunakan dalam mengestimasi data panel, yaitu : 1) pendekatan OLS biasa (Pooled Least Square), 2) pendekatan efek tetap (Fixed Effect Model), dan 3) pendekatan efek acak (Random Effect Model).

a. Pendekatan Pooled Least Square (PLS)

analisisnya. Dalam pendekatan ini tidak memperhatikan dimensi antar individu maupun rentang waktu, sehingga model ini dapat pula dapat pula disebut sebagai model OLS biasa karena menggunakan kuadrat terkecil. b. Pendekatan Fixed Effect Model (FEM)

Metode efek tetap ini dapat menunjukan perbedaan antar objek meskipun dengan regresor yang sama. Model ini dikenal dengan model regresi Fixed Effect (efek tetap). Efek tetap ini dimaksudkan adalah bahwa sutu objek, memiliki konstan yang tetap besarannya untuk berbagai periode waktu. Demikian juga dengan koefisien regresinya, tetap besaranya dari waktu ke waktu (time invariant).

Keuntungan metode efek tetap ini adalah dapat membedakan efek individual dan efek waktu dan tidak perlu mengasumsikan bahwa komponen eror tidak berkolerasi dengan variabel bebas yang mungkin sulit dipenuhi. Dan kelemahan metode efek tetap ini adalah ketidaksesuaian model dengan keadaan yang sesungguhnya. Kondisi tiap objek saling berbeda, bahkan satu objek pada suatu waktu akan sangat berbeda dengan kondisi objek tersebut pada waktu yang lain.

c. Pendekatan Random Effect Model (REM)

banyaknya derajat kebebasan (degree of freedom) yang pada akhirnya akan mengurangi efisiensi dari parameter yang diestimasi. Model panel data yang didalamnya melibatkan kolerasi antar error term karena berubahnya waktu karena berbedanya observasi dapat diatasi dengan pendekatan model komponen eror (eror component model) atau disebut juga model efek acak (random effect)

Metode ini digunakan untuk mengatasi kelemahan metode efek tetap yang menggunakan variabel semu, sehingga model mengalami ketidakpastian. Tanpa menggunakan variabel semu, metode efek menggunakan residual, yang diduga memiliki hubungan antar waktu dan antar objek. Syarat untuk menganalisis efek random yaitu objek data silang harus lebih besar dari pada banyaknya koefisien (Winarno, 2007).

3. Pemilihan Model Data Panel

a. Uji Chow

Uji ini dilakukan untuk mengetahui model Pooled Least Square (PLS) atau FEM yang akan digunakan dalam estimasi. Relatif terhadap Fixed Effect Model, Pooled Least Square adalah restricted model dimana ia menerapkan intercept yang sama untuk seluruh individu. Padahal asumsi bahwa setiap unit cross section memiliki perilaku yang sama cenderung tidak realistis mengingat dimungkinkan saja setiap unit tersebut memiliki perilaku yang berbeda. Untuk mengujinya dapat digunakan restricted F-test, dengan hipotesis sebagai berikut.

H0: Model Pooled Least Square (PLS) H1: Model Fixed Effect

Jika nilai F-hitung > F-tabel, atau nilai probabilitas (P-Value) < a 5%, maka H0 ditolak, artinya model panel yang baik untuk digunakan adalah Fixed Effect Model, dan sebaliknya jika H0 diterima, maka model Pooled Least Square yang dipakai dan dianalisis. Namun jika H0 ditolak, maka model FEM harus diuji kembali untuk memilih apakah memakai model FEM atau REM baru dianalisis.

b. Uji Hausman

1) Bila T (jumlah unit time series) besar sedangkan N (jumlah unit cross section) kecil, maka hasil FEM dan REM tidak jauh berbeda. Dalam hal ini pilihan umumnya akan didasarkan pada kenyamanan perhitungan, yaitu FEM.

2) Bila N besar dan T kecil, maka hasil estimasi kedua pendekatan dapat berbeda signifikan. Jadi, apabila kita meyakini bahwa unit cross section yang kita pilih dalam penelitian diambil secara acak (random) maka REM harus digunakan. Sebaliknya, apabila kita meyakini bahwa unit cross section yang kita pilih dalam penelitian tidak diambil secara acak maka kita menggunakan FEM.

3) Apabila cross section error component (€i) berkorelasi dengan variabel bebas X maka parameter yang diperoleh dengan REM akan bias sementara parameter yang diperoleh dengan FEM tidak habis.

ditentukan secara statistik.

Pengujian ini dilakukan dengan hipotesa sebagai berikut: H0 : Random Effect Model

H1 : Fixed Effect Model

Setelah dilakukan pengujian ini, hasil dari Hausman test dibandingkan dengan Chi-square statistik dengan df = k, dimana k adalah jumlah koefesien variabel yang diestimasi atau nilai probabilitas (P-Value) < a 5%,. Jika hasil dari Hausman test signifikan, maka H0 ditolak, maka Fixed Effect Model yang digunakan.

4. Uji Asumsi Klasik

a. Uji Normalitas

Salah satu asumsi dalam analisis statistika adalah data berdistribusi normal. Untuk menguji data apakah terdistribusi normal dengan menggunakan histogram dan uji Jarque-Bera.

Jarque-Bera adalah uji statistik untuk mengetahui apakah data berdistribusi normal. Uji ini mengukur perbedaan skewness dan kurtosis data dan dibandingkan dengan apabila datanya bersifat normal. Dengan H0 pada data berdistribusi normal, uji Jarque-Bera didistribusi dengan X2 dengan derajat bebas (degree of freedom) sebesar 2. Probability menunjukan kemungkinan Jarque-Bera melebihi (dalam nilai absolut) nilai terobservasi dibawah hipotesis nol. Nilai probabilitas yang kecil cenderung mengarahkan pada penolakan hipotesis nol distribusi normal. Pada angka Jarque-Bera diatas nilai probabilitas (5%), maka kita dapat menolak H0 bahwa data terdistribusi normal (Winarno, 2011)

b. Uji Multikolinearitas

Menurut Singgih Santoso (2010), multikolinearitas mengandung arti bahwa antar variabel independen yang terdapat dalam model memiliki hubungan yang sempurna atau mendekati sempurna (koefisien korelasinya tinggi atau bahkan 1).

Indikasi multikolinearitas ditunjukkan dengan beberapa informasi antara lain:

1. Nilai R2 tinggi, tetapi variable independen banyak yang tidak signifikan.

2. Dengan menghitung koefisien korelasi antarvariabel independen, apabila koefisien rendah maka tidak terdapat multikolinearitas. 3. Dengan melakukan regresi auxiliary, yaitu regresi yang dapat

digunakan untuk mengetahui hubungan antara dua (atau lebih) variabel independen yang secara bersama-sama mempengaruhi satu variabel independen lainnya.