Usulan Penelitian

EVALUASI PEMBERIAN KREDIT OLEH

PT BPR ARTA PANGGUNG PERKASA TRENGGALEKOleh

Frengky Lady 03610443

UNIVERSITAS MUHAMMADIYAH MALANG

FAKULTAS EKONOMI

Usulan Penelitian

EVALUASI PEMBERIAN KREDIT OLEH

PT BPR ARTA PANGGUNG PERKASA TRENGGALEKUntuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Gelar Sarjana Ekonomi

Oleh

Frengky Lady 03610443

UNIVERSITAS MUHAMMADIYAH MALANG

FAKULTAS EKONOMI

Usulan Penelitian

EVALUASI PEMBERIAN KREDIT OLEH

PT BPR ARTA PANGGUNG PERKASA TRENGGALEKOleh Frengky Lady

03610443

Diterima dan disahkan Pada tanggal ………

Pembimbing :

Pembimbing I Pembimbing II

Drs. Warsono, MM Drs. Jihadi, MM

Mengetahui :

Dekan Fakultas Ekonomi Ketua Jurusan Manajemen

Drs. H Bambang Widagdo, MM Rahmad Wijaya, SE, MM

EVALUASI KELAYAKAN PEMBERIAN KREDIT OLEH

PT BPR ARTA PANGGUNG PERKASA TRENGGALEK

A. Latar Belakang Masalah

Perkembangan dunia perbankan telah terlihat kompleks, dengan berbagai

macam jenis produk dan sistem usaha dalam berbagai keunggulan kompetitif. Kekomplekan ini telah menciptakan suatu sistem dan pesaing baru dalam dunia perbankan, bukan hanya persaingan antar bank tetapi juga antara bank dengan

lembaga keuangan. Sektor perbankan telah menunjukkan peranan yang semakin penting didalam menunjang pembangunan ekonomi nasional, baik melalui

fungsinya sebagai penghimpunan dana dari masyarakat maupun sebagai lembaga yang dapat menyalurkan dana keberbagai pihak dan kegiatan yang potensial.

Bank Indonesia menilai koordinasi erat antara BI dan pemerintah sangat

dibutuhkan untuk mencapai stabilitas makro-ekonomi dan pertumbuhan 6 persen

pada tahun 2007. BI memiliki enam dari delapan syarat atau langkah yang

dibutuhkan untuk mencapai pertumbuhan ekonomi yang baik. Hasil rapat Dewan

Gubernur Bank Indonesia (BI) mengenai prospek perekonomian Indonesia tahun

2007 yang dipublikasikan, Selasa (22/11) di Jakarta juga mengungkapkan bahwa

pertumbuhan ekonomi 2007 berpotensi meningkat lebih tinggi mencapai 6,3

persen jika langkah yang dibutuhkan direalisasikan lebih cepat. Jika

langkah-langkah yang dibutuhkan gagal diimplementasikan secara tuntas, pertumbuhan

Keuangan mikro di Indonesia telah ada sejak akhir abad ke-19 dengan berdirinya Bank Kredit Rakyat dan Lumbung Desa. Kedua lembaga ini dibentuk

untuk membantu petani, pegawai, dan buruh melepaskan diri dari lintah darat. Pada 1905 Bank Kredit Rakyat ditingkatkan menjadi Bank Desa yang cakupan pelayanannya diperluas meliputi kegiatan usaha di luar bidang pertanian. Keadaan

ini berubah setelah keluarnya Undang-undang (UU) No. 7 Tahun 1992 tentang Perbankan yang menetapkan bahwa hanya ada dua jenis bank di Indonesia, yaitu

Bank Umum dan Bank Perkreditan Rakyat (BPR). Lembaga keuangan yang tidak memenuhi syarat sebagai BPR kemudian dikenal sebagai lembaga keuangan nonformal atau bank gelap. Lembaga keuangan nonformal tercatat ada 2.272

LDKP dan 5.345 BKD yang tidak memenuhi syarat sebagai BPR. Kegiatan utama BPR adalah menerima simpanan dan memberikan kredit skala kecil dalam jangka

pendek kepada pedagang-pedagang di pasar dan penduduk desa. Wilayah kerjanya umumnya bersifat lokal tingkat katapraja/desa.

Selama ini BPR seolah berada dalam kegelapan pada saat melaksanakan

proses untuk memberikan fasilitas kredit (penyediaan dana) kepada calon debitur

yang belum dikenal dengan baik, karena sangat sulit untuk mendapatkan

informasi tentang calon debitur tersebut terutama debitur yang sebelumnya telah

memperoleh penyediaan dana dari bank lain. Debitur yang bermasalah berpindah

dari bank lain ke BPR sangat mungkin terjadi. Hal tersebut karena belum

diikutsertakannya BPR dalam Sistem Informasi Debitur (SID) yang dikelola oleh

BI. BPR, maka mulai tahun 2006 BPR diikutsertakan dalam SID, berdasarkan

Sistem Informasi Debitur. SID menjadikan BPR bertindak sebagai pelapor dan

wajib bagi BPR dengan total asset Rp10,00 miliar keatas, sedangkan BPR dengan

total asset dibawah Rp10 miliar tidak wajib, namun diperkenankan untuk menjadi

pelapor sepanjang memiliki infrastruktur yang memadai. (www.bi.go.id)

PT BPR Arta Panggung Perkasa dalam pemberian kredit tetap berdasarkan

pada prinsip kehati-hatian (prudential banking) untuk menghindari risiko kredit macet. Bank juga langsung melakukan penanganan atas permohonan kredit yang

di terima dengan melakukan survei ke tempat usaha dan survei jaminan setelah dilakukan wawancara pendahuluan. Pelayanan yang cepat namun tepat sasaran akan memberikan rasa nyaman bagi para calon nasabah kredit. Untuk produk

kredit diberikan dengan jangka waktu bervariasi yaitu modal kerja sampai dengan 1 tahun dan investasi sampai dengan 3 tahun. Untuk kredit dengan jangka waktu

yang panjang diberikan untuk fasilitas yang berhubungan dengan pemilikan rumah. Penyaluran kredit merupakan faktor yang sangat menjadi perhatian bagi PT BPR Arta Panggung Perkasa maka perlu ditumbuh kembangkan dengan

memberikan kredit kepada sektor-sektor usaha yang produktif untuk skala Usaha Kecil Menengah (UKM) serta selalu menjaga hubungan yang harmonis antara

nasabah dengan Bank dalam rangka menghindari terjadinya kredit macet.

Lembaga perkreditan baik formal maupun non formal keberadaanya saat ini sangat membantu para industri kecil dalam memenuhi kekurangan modal untuk

usahanya. Pada umumnya suatu usaha memanfaatkan dana yang tidak kecil jumlahnya dan manfaat dari dari usaha tersebut baru akan diterima pada masa

diperlukan suatu penilaian dalam suatu usaha, dimana seorang nasabah apakah mampu dalam mengembalikan suatu pinjaman yang telah dipinjam untuk

menjalankan usahanya.

Usaha Kecil Menengah (UKM) pada umumnya sangat membutuhkan pemberian kredit untuk menambah modal usahanya, baik itu kredit program

maupun non program. Sebagai contoh yaitu petani, jika petani diberikan kredit berupa uang tunai maka dikhawatirkan petani tidak akan mengutamakan produksi

tinggi tetapi hanya mengutamakan laba yang optimal. Hal ini dikarenakan periode kredit dan waktu pengembaliannya. Petani membutuhkan waktu sekitar 5 bulan untuk satu proses produksi dan pengembalian/hasil produksi diperoleh satu laki,

petani mengharapkn kredit dengan lama pinjaman sekitarv 4-6 bulan (satu musim), waktu pengembalian setelah panen dengan frekwensi pembayaran satu

kali (bunga dan pokok). Berbeda denagn nasabh non petani seperti pedagang hasil, kios semprotan, pengolahan hasil, mereka bias akses baik musiman maupun tahunan dengan waktu pengembalian biasanya secara bulanan, per semester,

maupun tahunan.

Dengan adanya latar belakang yang telah terpaparkan diatas, maka menarik

penulis untuk menilai/mengevaluasi kelayakan pemberian kredit yang disalurkan oleh bank untuk para nasabah yang membutuhkan tambahan modal dalam rangka memajukan usahanya. Pihak yang menyalurkan kredit yaitu bank, haruslah pintar

karena hal ini akan menunjukkan bahwa layak atau tidaknua suatu usaha diberikan kredit dalam rangka untuk memajukan usahanya.

Berdasarkan uraian di atas maka mendorong penulis untuk mempelajari kelayakan pemberian kredit yang disalurkan oleh bank. Penulis dalam hal ini lebih memperhatikan pada aspek ” Evaluasi kelayakan pemberian kredit oleh PT BPR

Arta Panggung Perkasa Trenggalek”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang ada di atas, maka penulis merumuskan masalah sebagai berikut : “Sejauh mana kelayakan pemberian kredit

yang dilakukan oleh pihak PT BPR Arta Panggung Perkasa Trenggalek kepada debitur untuk menilai layak atau tidak kredit tersebut diberikan”.

C. Batasan Masalah

Untuk menghindari keluasan masalah, maka peneliti membatasai

permasalahan evaluasi kelayakan pemberian kredit yang dilakukan oleh pihak PT BPR Arta Panggung Perkasa Trenggalek untuk menilai layak atau tidak kredit tersebut diberikan kepada debitur yang mengajukan permohonan kredit di BPR.

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Untuk mengetahui kelayakan pemberian kredit yang dilakukan oleh pihak PT BPR Arta Panggung Perkasa Trenggalek kepada debitur untuk menilai layak

2. Manfaat Penelitian

a. Bagi Manajemen PT BPR Arta Panggung Perkasa Trenggalek

Hasil penelitian ini dapat digunakan sebagai sarana sumbangan pikiran dalam menentukan kebijaksanaan kredit yang diberikan kepada nasabah. b. Bagi Pemilik/Pemegang Saham

Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan dalam meningkatkan kwalitas produk yang ditawarkan untuk masa yang akan

datang.

c. Bagi Calon Debitur

Hasil penelitian ini dapat digunakan sebagai sumbangan wawasan dalam

mengambil pinjaman kredit. d. Bagi peneliti selanjutnya

Hasil penelitian ini dapat digunakan sebagai bahan referensi untuk penelitian selanjutnya.

E. Tinjauan Pustaka

1. Tinjauan Penelitian Terdahulu

Peneliti terdahulu dilakukan oleh Purnawati pada tahun 2001 dengan judul pentingnya Evaluasi Pemberian Kredit untuk Mencapai Kredit yang Sehat pada

PT BPR Hamindo Natamakmur di Kediri.

Alat analisis yang dipakai yaitu menggunakan perbandingan laporan keuangan

jumlah-jumlah dalam rupiah, kenaikan atau penurunan dalam jumlah-jumlah rupiah, dan kenaikan atau penurunan dalam jumlah prosentase. Kenaikan atau penurunan

dalam rupiah dapat dicari dengan selisih antara tahun yang lalu dengan tahun yang sekarang dikalikan 100%.

Persamaan peneliti yang dilakukan Purnawati dengan peneliti sekarang

adalah sama-sama meneliti tentang kelayakan pemberian kredit kepada debitur. Perbedaan peneliti sekarang dengan terdahulu adalah peneliti terdahulu

menggunakan metode perbandingan laporan keuangan Bank secara time series sedangkan peneliti sekarang menggunakan metode tolok ukur 6C, 7P dan rasio keuangan untuk menganalisis laporan keuangan debitur.

F. Tinjauan Teori

Pada masa sekarang ini Usaha Kecil Menengah (UKM) sebagai pelaku sektor riil dihadapkan pada persoalan keterbatasan kemampuan dalam mengakses sumber permodalan. Kondisi ini menjadikan perbankan dituntut untuk lebih

berani dalam melaksanakan penyederhanaan ketentuan dan persyaratan secara teknis dengan tidak mengabaikan peraturan dalam pemberian kredit, sehingga

analisis laporan keuangan debitur merupakan salah satu informasi yang sangat dibutuhkan oleh pihak kreditur dalam mengambil keputusan. Keputusan pemberian kredit dilakukan jika pihak kreditur telah menganalisis laporan

Kredit yang diberikan oleh bank merupakan penyediaan uang atau tagihan yang dapat dirpersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan. Kredit yang diberikan oleh bank pada

dasarnya sangat bervariasi seperti kredit investasi, kredit modal kerja, kredit ekspor, kredit perumahan, kredit sindikasi, dan sebagainya menurut Taswan

(1997; 173).

Pemberian kredit harus berdasarkan atas kebijaksanaan kredit yang berlaku. Kebijaksanaan perkreditan meliputi penetapan standar kredit dan analisis kredit.

Kebijaksanaan perkreditan bank harus diprogram dengan baik dan benar. Program perkreditan harus didasarkan pada asas yuridis, ekonomis dan kehati-hatian.

Pinjaman usaha kecil lebih kompleks karena bank seringkali diminta mengambil resiko kredit. Dalam pemberian kredit membutuhkan suatu analisis terhadap usaha yang dilakukan debitur untuk menentukan suatu keputusan dalam

pemberian kredit. Salah satu cara menilai kegiatan usaha debitur adalah dengan menggunakan prinsip-prinsip kredit pada aspek-aspek usaha debitur. Adapun

prinsip-prinsip yang digunakan adalah berupa analisis 6C dan 7P. Adapun 6C menurut Gup and Kolari (2005; 263) tersebut adalah :

1. Character, sifat dan watak dari nasabah (kejujuran, tanggungjawab,

debitur baik yang bersifat latar belakang pekerjaan maupun yang bersifat pribadi.

2. Capacity, kemampuan seseorang untuk menjalankan bisnis. Debitur perlu dianalisis apakah dia mampu memimpin dengan baik dan benar usahanya. Jika dia mampu memimpin usahanya, maka dia juga akan mampu untuk

mengembalikan pinjamam sesuai dengan perjanjian dan perusahaannya tetap berjalan.

3. Capital, kondisi keuangan dari nasabah (pendapatan bersihnya).

4. Colleteral, kekayaan yang dijanjikan untuk keamanan dalam transaksi kredit/anggunan. Jaminan hendaknya melebihi jumlah kredit yang

diberikan. Jika terjadi kredit macet, maka agunan inilah yang digunakan untuk membayar kredit tersebut.

5. Condition, faktor luar (kondisi ekonomi) yang mengontrol perusahaan. Menilai kredit hendakya juga dinilai kondisi ekonomi sekarang dan dimasa yang akan datang sesuai sektor masing-masing, serta prospek

usaha dari sektor yang ia (peminjam) jalankan.

6. Compliance, kepatuhan terhadap undang-undang yang berlaku.

Sedangkan penilaian dengan analisa 7P kredit adalah sebagai berikut menurut Kasmir (2004; 106) :

1. Personality, menilai nasabah dari segi kepribadiannya atau tingkah lakunya

2. Party, mengklasifikasikan nasabah kedalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal, loyalitas serta karakter.

3. Perpose, untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah.

4. Prospect, untuk menilai usaha nasabah di masa yang akan datang

menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya.

5. Payment, merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit.

6. Profitability, untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba.

7. Protection, tujuannya adalah bagainama menjaga agar usaha dan jaminan mendapatkan perlindunngan. Perlindungan dapat berupa barang atau orang atau jaminan asuransi.

Nilai kredit merupakan dasar kinerja keuangan yang lalu pada perusahaan peminjam yang sama untuk sebuah nilai. Kewajiban pembayaran yang lalu, beban

hutang yang relatif dengan pendapatan, dan jabatan merupakan contoh faktor yang berhubungan dengan kredit konsumen dan pinjaman hipotik perusahaan. Ada beberapa faktor yang perlu dipertimbangkan dalam menilai suatu kelayakan

kredit, yaitu menurut Gup and Kolari (2005; 218) :

1. Kredit konsumen, menggunakan model variabel dimana pembayaran

kredit historis (bobotnya 15%); kredit baru (bobotnya 10%); tipe kredit yang dipakai (bobotnya 10%). Nilai kredit yang tinggi merupakan tanda

resiko kredit yang rendah.

2. Bisnis kecil, menggunakan model nilai kredit untuk pinjaman hingga $250,000, walaupun banyak bank yang masih menggunakan pinjaman

hingga $100,000. Pinjaman dengan resiko tinggi berarti biaya bunga yang ditanggung juga tinggi. Model ini sangat efisien, karena dengan model ini

akan taat pada peraturan dibanding kebijakan ketika membuat pinjaman. Tujuan dari adanya analisa kredit adalah untuk menentukan kesanggupan dan kesungguhan seorang peminjam untuk membayar kembali pinjaman sesuai

dengan persyaratan yang terdapat dalam perjanjian pinjaman. Metode yang dipakai adalah menurut Soediyono Reksoprayitno (1992; 169) :

1. Rasio lancar merupakan angka perbandingan antara niali aktiva lancar dengan nilai pasiva lancar. Rasio ini sangat lazim digunakan untuk mengukur kemampuan perusahaan dalam melunasi kewajiban-kewajiban

jangka pendeknya.

2. Rasio uji lancar, untuk mengetahui tingginya likuiditas sebuah perusahaan

pemohon kredit dengan hanya melihat rasio lancarnya saja tidak cukup untuk dapat meyakinkan bahwa perusahaan tersebut dalam waktu dekat tidak menjumpai kesulitan dalam memenuhi kewajiban dalam melunasi

3. Lama penagihan rata-rata, biasanya dipergunakan sebagai tolok ukur untuk menilai tingkat likuiditas aktiva lancar yang berbentuk piutang jangka

pendek.

4. Rasio perputaran piutang, tujuannya untuk menilai tingginya likuidits aktiva lancar berupa piutang jangka pendek.

5. Rasio perputaran persediaan, tujuannya untuk menilai tingkat likuiditas persediaan yang dimiliki oleh perusahaan.

6. Angka kelipatan pendapatan terhadap bunga/jumlah berapa kali beban bunga telah dapat ditutup oleh pendapatan, menunjukkan semakin jauh niulainya diatas angka satu, bisa diinterprestasikan sebagai semakin

terjamin kelestarian perusahaan.

7. Angka kelipatan pendapatan terhadap beban tetap, tidak jauh berbeda

dengann rasio keuangan angka kelipatan pendapatan terhadap bunga. Hanya saja beban tetap perusahaan tidak hanya berupa bunga.

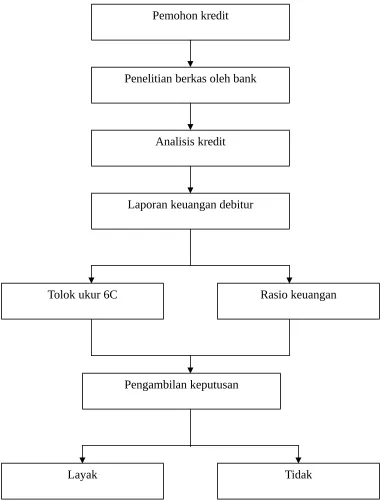

G. Kerangka Pikir

Gambar 1

Evaluasi kelayakan pemberian kredit

Pemohon kredit

Penelitian berkas oleh bank

Analisis kredit

Laporan keuangan debitur

Tolok ukur 6C Rasio keuangan

Pengambilan keputusan

Debitur dalam mengajukan permohonan kredit harus memenuhi persyaratan/berkas sebagai permohonan kredit, yang kemudian akan diperiksa

keabsahannya oleh pihak bank/kreditur, salah satu berkas yang dianalisis yaitu laporan keuangan debitur. Analisis laporan keuangan tersebut dilakukan dengan menggunakan beberapa jenis rasio keuangan, diantaranya yaitu rasio lancar, rasio

uji lancar, lama penagihan rata-rata, angka kelipatan pendapatan terhadap bunga, dan angka kelipatan pendapatan terhadap beban tetap serta tolok ukur 6C,

diantaranya yaitu character, capacity, capital, colleteral, condition, compliance. Kedua alat analisis tersebut digunakan bank untuk melihat keadaan atau kondisi usaha yang dilakukan debitur, apakah debitur tersebut layak atau tidak

mendapatkan kredit dari bank.

H. Metode Penelitian

1. Lokasi penelitian

Penelitian yang dilakukan oleh penulis yakni mengambil lokasi pada PT BPR

Arta Panggung Perkasa, yang terletak di Ruko Hayam Wuruk Trenggalek.

2. Jenis penelitian

Jenis penelitian yang digunakan adalah diskriptif karena sifatnya hanya

3. Definisi Operasional

Debitur adalah orang yang meminjam kredit pada kreditur, debitur contohnya

pedagang pasar, toko dan lainnya.

Kreditur adalah lembaga yang memberikan kredit pada pemohon kredit atau debitur.

Kredit adalah peminjaman uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dan

pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

Pemberian kredit adalah langkah-langkah yang diambil perusahaan sehubungan dengan penyaluran dananya pada masyarakat yang sedang dijalankan selama

ini.

Analisis laporan keuangan adalah suatu informasi yang sangat penting yang hasilnya untuk mengetahui posisi keuangan dan hasil-hasil yang telah dicapai

oleh perusahaan.

4. Data dan Sumber data

Data yang digunakan pada penelitian ini adalah data primer dan data sekunder, yaitu :

Data primer yaitu data yang diperoleh langsung dari sumbernya dengan cara diamati dan dicatat. Data ini dikumpulkan melalui wawancara dan tanya jawab secara langsung dengan pemohon kredit/debitur. Data yang diperoleh yaitu berupa

Data sekunder yaitu data yang diperoleh dari luar (disajikan oleh pihak lain) untuk menunjang data primer. Data sekunder dalam penelitian ini diperoleh dari buku

literatur.

5. Teknik pengumpulan data a. Metode Wawancara

Metode wawancara adalah penelitian yang dilakukan secara langsung dengan proses tanya jawab yang berkaitan dengan topik yang dibahas oleh penulis

terhadap pihak karyawan yang terkait pada PT. BPR Arta Panggung Perkasa Trenggalek.

b. Metode Dokumentasi

Metode dokumentasi adalah cara untuk memperoleh data dengan jalan

memcetak secara langsung dari buku pedoman yang dimiliki oleh PT. BPR Arta Panggung Perkasa Trenggalek.

c. Study Pustaka

Study pustaka adalah mengumpulkan data dengan cara mempelajari dan mencari referensi atau literatur yang ada sesuai dengan judul permasalahan

6. Teknik analisis data

Teknik yang digunakan pihak manajemen bank untuk menganalisis layak atau

tidak debitur menerima kredit, yaitu : 1. Tolok ukur 6C :

Character, dilihat dari sifat atau watak dari debitur yang tercermi

dari latar belakang debitur baik yang bersifat latar belakang pekerjaan maupun yang bersifat pribadi.

Capacity, dilihat dari kemampuan seseorang dalam menjalankan

bisnis dan cara memimpin perusahaan.

Capital, dilihat dari laporan kuangan nasabah.

Colleteral, dilihat dari jaminan nasabah.

Condition, dilihat dari kondisi perekonomian yang sekarang ada.

Compliance, dilihat dari kepatuhan terhadap undang-undang yang

berlaku.

Semakin besar rasio lancar dan rasio uji lancar, maka kemampuan untuk memenuhi kewajiban-kewajiban jangka pendek semakin tinggi.

Lama penagihan rata-rata = piutang niaga neto

Perputaran piutang = hasil penjualan neto Piutang niaga rata-rata, neto

Perputaran persediaan = harga pokok penjualan Persediaan barang dagangan rata-rata

Semakin tinggi rasio perputaran persediaan, maka semakin cepat

persediaan menjadi kas.

Angka kelipatan pendapatan terhadap bunga

= laba sebelum pajak + bunga obligasi Bunga obligasi

Semakin tinggi nilai rasio angka kelipatan pendapatan terhadap bunga,

maka semakin terjamin pembayaran bunga dan pengembalian modal pinjaman jangka panjangnya.

Daftar Pustaka

Cornett, MM and Saunders, A. 1999. Fundamentals of Financial Institutions Management. Mc Graw Hill. Singapore.

Gup, Benton E and Kolari, James W. 2005. Commercial Banking. John Wiley and Sons. USA.

Kasmir. 2004. Bank dan Lembaga Keuangan Lainnya. PT Raja Grafindo Persada. Jakarta.

Reksoprayitno, Soediyono. 1992. Prinsip-prinsip Dasar Manajemen Bank Umum. BPFE-Yogyakarta. Yogyakarta.

Taswan, SE. 1997. Akuntansi Perbankan. Akademi Manajemen Perusahaan YKPN. Semarang.

www.bi.go.id

RENCANA DAFTAR ISI SKRIPSI

3. Kegunaan tolok ukur 6C dan 7P 4. Jenis-jenis rasio keuangan

1. Sejarah PT BPR Arta Panggung Perkasa 2. Visi dan misi PT BPR Arta Panggung Perkasa 3. Struktur organisasi PT BPR Arta Panggung Perkasa 4. Ruang lingkup usaha PT BPR Arta Panggung Perkasa

5. Produk dan jasa pelayanan pada PT BPR Arta Panggung Perkasa 6. Prosedur pemberian kredit pada PT BPR Arta Panggung Perkasa 7. Evaluasi kelayakan pemberian kredit pada PT BPR Arta

Panggung Perkasa

B. Analisa Data dan Pembahasan 1. Analisis Data

b) Rasio keuangan 2. Pembahasan

a) Prinsip-prinsip dalam evaluasi kelayakan pemberian kredit pada PT BPR Arta Panggung Perkasa

b) Kendala-kendala pelaksanaan evaluasi kelayakan pemberian kredit pada PT BPR Arta Panggung Perkasa

V. KESIMPULAN DAN IMPLIKASI A. Kesimpulan

B. Implikasi

Draft Wawancara

Berapa lama usaha anda sudah berdiri?

Strategi apa yang anda terapkan dalam meningkatkan usaha anda? Mengapa anda ingin mengambil kredit?

Berapa banyak uang yang anda harapkan?