ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

TAX BENEFIT

DARI PENGGUNAAN HUTANG PADA

INDUSTRI MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK JAKARTA

TESIS

Oleh

SEPTONY BENYAMIN SIAHAAN

037017005/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2008

SE K O L

A

H

P A

S C

A S A R JA

N

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

TAX BENEFIT

DARI PENGGUNAAN HUTANG PADA

INDUSTRI MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK JAKARTA

TESIS

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

SEPTONY BENYAMIN SIAHAAN

037017005/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI TAX BENEFIT DARI

PENGGUNAAN HUTANG PADA INDUSTRI MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK JAKARTA

Nama Mahasiswa : Septony Benyamin Siahaan

Nomor Pokok : 037017005

Program Studi : Ilmu Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Drs. Syamsul Bahri TRB, MM, Ak

Ketua Anggota

)

Ketua Program Studi Direktur

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. T. Chairun Nisa B, M.Sc)

Telah diuji pada

Tanggal 06 Maret 2008

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak Anggota : 1. Drs. Syamsul Bahri TRB, MM, Ak

2. Dr. Muslich Lufti, MBA 3. Drs. Rasdianto, M.Si, Ak

ABSTRAK

Penelitian ini ditujukan untuk menganalisis dan memberikan bukti empiris tentang pengaruh tingkat pajak, kesulitan keuangan, profitabilitas, ukuran perusahaan, likuiditas, pembayaran dividen dan struktur aktiva yang dihasilkan terhadap besarnya

tax benefit dari penggunaan hutang.

Penelitian ini menggunakan metode deskriptif korelasional dengan sampel penelitian perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta dan periode

yang diteliti tahun 2001 – 2003. Analisis data menggunakan regresi berganda

(multiple regression) untuk menguji variabel-variabel bebas terhadap variabel terikat. Hasil dari penelitian ini adalah : Pertama, tingkat pajak, kesulitan keuangan, kemampulabaan, ukuran perusahaan, pembayaran dividen, likuiditas dan struktur

aktiva, menunjukkan bahwa secara simultan berpengaruh terhadap besarnya tax

benefit dari penggunaan hutang. Kedua, faktor-faktor yang berpengaruh signifikan

terhadap besarnya tax benefit dari penggunaan hutang secara parsial adalah tingkat

pajak, kesulitan keuangan, ukuran perusahaan, pembayaran dividen.

Kata Kunci : Present Value Tax Shield, Tax Rate, Kesulitan Keuangan,

Abstract : The research’s objective to analyzing and get the empirical proof about the effects of tax rate, financial distress, profitability, size, dividend pay out, likuidity and assets structure for tax benefit of debt. The research conducting by descriptif of corelation method and implement to manufactured companies that listed in Jakarta Stock Exchange at 2001 – 2003. The research explores using multiple regression to examine the independent variables effect to dependent variables. The result of this research is: fist, simultaneously, tax rate, financial distress, profitability, size, dividend pay out, likuidity and assets structure significantly for tax benefit of debt. Second, partially, tax rate, financial distress, size, dividend pay out significantly for tax benefit of debt.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa yang telah

memberikan Rahmat-Nya sehingga penulis dapat menyelesaikan tesis ini dengan

judul “ Analisis Faktor – faktor yang Mempengaruhi Tax Benefit dari Penggunaan

Hutang pada Industri Manufaktur yang Terdaftar di Bursa Efek Jakarta “.

Tesis ini merupakan tugas akhir untuk menyelesaikan pendidikan di Sekolah

Pascasarjana Universitas Sumatera Utara. Dalam kesempatan ini penulis tidak lupa

menyampaikan rasa terima kasih yang sebesar – besarnya kepada :

1. Bapak Prof. Chairuddin P. Lubis, DTM&H, SP.A(K), selaku Rektor Universitas

Sumatera Utara.

2. Ibu Prof. Dr. Ir. Chairun Nisa B, MSc, selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku Ketua Program Studi

Magister Akuntansi, Sekolah Pascasarjana Universitas Sumatera Utara, dan

sekaligus sebagai dosen Pembimbing Pertama yang telah banyak memberikan

waktu, bimbingan dan saran kepada penulis sehingga penyusunan tesis ini dapat

diselesaikan.

4. Ibu Dra. Tapi Anda Sari Lubis, MSi ,Ak, selaku Sekretaris Program Studi

5. Bapak Drs. Syamsul Bahri TRB, MM, Ak, selaku dosen Pembimbing Kedua

yang telah banyak memberikan pengarahan, saran dan juga bimbingan dalam

proses penelitian sampai penelitian tesis ini selesai.

6. Bapak Rds. Rasdianto, MSi, Ak, Bapak Drs. Zainul Bahri Torong, MSi, Ak, dan

Bapak Dr. Muslich Lutfi, MBA, selaku dosen pembanding yang telah banyak

memberikan saran dan kritik untuk perbaikan tesis ini.

7. Teman-teman mahasiswa Program Magister Akuntansi Universitas Sumatera

Utara yang tidak dapat penulis sebutkan satu persatu yang telah banyak

membantu penulis dalam menyelesaikan tesis ini.

8. Staf/karyawan sekretariat Sekolah Pascasarjana Universitas Sumatera Utara serta

semua pihak yang telah banyak membantu dan memberikan saran serta

pandangan sehingga penulisan tesis ini dapat diselesaikan.

Akhirnya penulis menghaturkan rasa terima kasih dan penghargaan yang

setinggi-tingginya kepada istri saya tercinta Oktaviani, serta kakak-kakak saya atas

dukungannya dan pengorbanan baik moral, materil dan spiritual agar penyelesaian

tesis ini terlaksana.

Semoga tesis ini bermanfaat bagi kita semua.

Medan, Maret 2008 Penulis

RIWAYAT HIDUP

Nama : Septony Benyamin Siahaan

DATA PRIBADI

Tempat / Tanggal Lahir : P. Siantar / 01 September 1971

Alamat : Jl. Jati III No. 123 – Medan 20217

Jenis Kelamin : Laki – laki

Agama : Kristen Protestan

RIWAYAT PENDIDIKAN

Tahun 2003 – 2008 : USU, Sekolah Pascasarjana (S2) – Program Magister

Akuntansi

Tahun 1991 – 1998 : USU, Sarjana (S1) Fakultas Ekonomi – Jurusan

Akuntansi

Tahun 1987 – 1990 : SMA Negeri V – Medan

Tahun 1984 – 1987 : SMP Negeri VII – Medan

Tahun 1978 – 1984 : SD Parulian “A” – Medan

PENGALAMAN KERJA

1. Staf Accounting pada PT Sinar Barat Persada – Medan, 1997 – 1999

2. Auditor pada Kantor Akuntan Publik “ Drs. Anggiat Sitohang & Rekan “ –

Jakarta, 2000 – Mei 2002

3. Staf Pengajar pada Universitas Kristen Indonesia – Jakarta, 2001- 2002

4. Staf Pengajar pada STIE Jayakarta – Jakarta, 2000 – 2002

5. Staf pada Kantor Konsultan Pajak “ Jasa Perpajakan Indonesia “ – Jakarta, Juni

2002 – Desember 2002

6. Auditor pada PT. Otehaes Dianeka Consultama ( PT ODC ) – Medan,

2003 – Juni 2006

7. Staf pada Kantor Konsultan Pajak “Bina Mandiri” – Medan, 2007 – sekarang

8. Staf pengajar pada Universitas Methodist Indonesia – Medan, 2007 – sekarang

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Penelitain ... 1

1.2. Rumusan Masalah Penelitian ... 9

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 9

1.5. Batasan Penelitian ... 10

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS ... 11

2.1 Landasan Teori ... 11

2.1.1. Kebijakan Fiskal ... 11

2.1.2. Perpajakan Badan Usaha (Corporate Taxation) ... 12

2.1.3. Struktur Modal (Capital Structure) ... 16

2.1.4. Tax Benefit of Debt ... 18

2.1.6. Pendekatan Arus Kas atas Pembayaran Bunga ... 21

2.1.7. Pendekatan Arus Kas atas Beban Pajak ... 23

2.1.8. Faktor-faktor yang Mempengaruhi Kebijakan Hutang Perusahaan ... 24

2.2. Tinjauan Penelitian Terdahulu ... 28

2.3. Kerangka Konseptual ... 29

2.4. Hipotesis Penelitian ... 30

BAB III METODE PENELITIAN ... 31

3.1. Rancangan Penelitian ... 31

3.2. Populasi dan Sampel ... 31

3.3. Variabel Penelitian ... 32

3.3.1. Klasifikasi Variabel ... 32

3.3.2. Definisi Operasional dan Pengukuran Variabel ... 32

3.4. Lokasi dan Waktu Penelitian ... 37

3.5. Prosedur dan Pengambilan Data ... 37

3.6. Model dan Teknik Analisi Data ... 38

3.6.1 Pengujian Asumsi Klasik ... 38

3.6.2 Uji Hipotesis ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 43

4.1. Hasil Penelitian ... 43

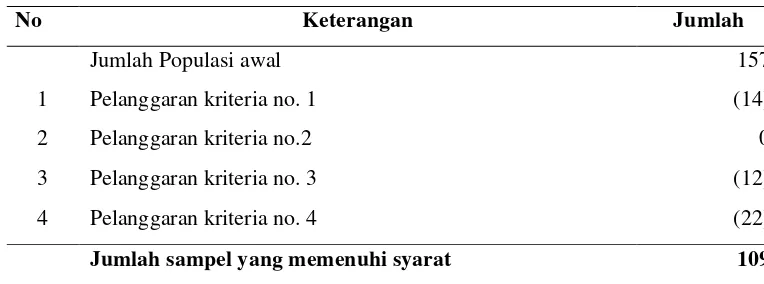

4.1.1. Hasil Penarikan Sampel ... 43

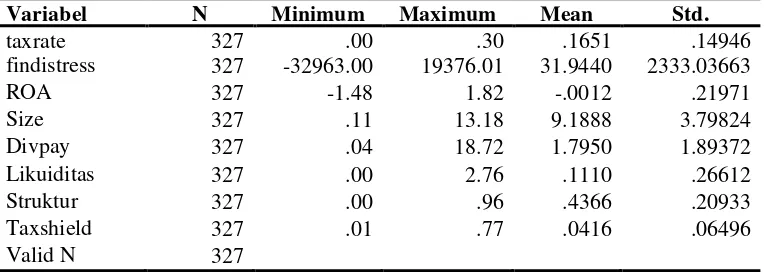

4.1.2. Statistik Deskripsi Variabel Bebas ... 43

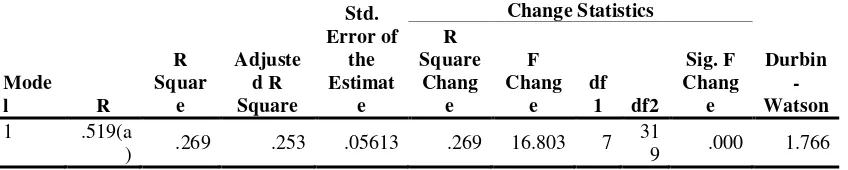

4.1.3. Uji Model ... 47

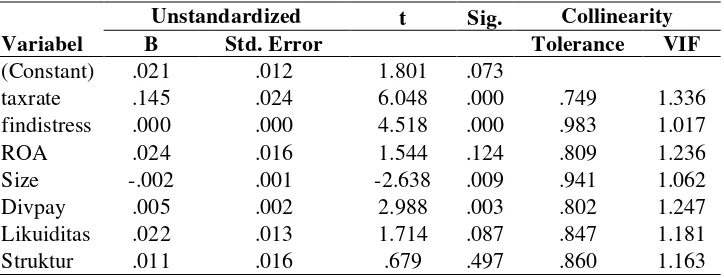

4.1.4. Analisi Regresi ... 51

4.2. Pembahasan ... 52

4.2.1 Uji Simultan dengan F – Test ... 52

4.2.3. Interpretasi Koefisien Determinasi ... 60

BAB V KESIMPULAN DAN SARAN ... 61

5.1. Kesimpulan ... 61

5.2. Saran ... 62

5.3. Batasan Hasil Penelitian ... 63

DAFTAR TABEL

Nomor Judul Halaman

II.1 Tarif Pajak Penghasilan ... 12

II.2 Pendekatan Arus Kas atas Pembayaran Bunga ... 22

II.3 Pendekatan Arus Kas Atas Beban Pajak ... 23

II.4 Penelitian Terdahulu ... 28

III.1 Pengukuran Variabel ... 36

IV.1 Proses Pengambilan Sampel ... 43

IV.2 Deskriptif Statistik ... 44

IV.3 Uji Multikolonieritas ... 48

IV.4 Uji Autokorelasi ... 49

IV.5 Hasil Regresi ... 52

IV.6 Uji simultan terhadap Variabel Y (ANOVA b) ... 53

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Daftar Perusahaan yang Menjadi Sampel Penelitian ... 67

2 Tax Rate Perusahaan pada Sampl Penelitian ... 69 3 Expected Cost of Financial Distress Perusahaan

pada Sampel Penelitian ... 71

4 Profitabilitas (ROA) Perusahaan pada Sampel Penelitian ... 73

5 Ukuran Perusahaan (Size) Perusahaan pada Sampel

Penelitian ... 75

6 Likuiditas (Current Ratio) Perusahaanpada Sampel

Penelitian ... 77

7 Pembayaran Dividen Perusahaan pada Sampel Penelitian .... 79

8 Struktur Aktiva (Assets Structure) Perusahaan pada Sampel

Penelitian ... 81

ABSTRAK

Penelitian ini ditujukan untuk menganalisis dan memberikan bukti empiris tentang pengaruh tingkat pajak, kesulitan keuangan, profitabilitas, ukuran perusahaan, likuiditas, pembayaran dividen dan struktur aktiva yang dihasilkan terhadap besarnya

tax benefit dari penggunaan hutang.

Penelitian ini menggunakan metode deskriptif korelasional dengan sampel penelitian perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta dan periode

yang diteliti tahun 2001 – 2003. Analisis data menggunakan regresi berganda

(multiple regression) untuk menguji variabel-variabel bebas terhadap variabel terikat. Hasil dari penelitian ini adalah : Pertama, tingkat pajak, kesulitan keuangan, kemampulabaan, ukuran perusahaan, pembayaran dividen, likuiditas dan struktur

aktiva, menunjukkan bahwa secara simultan berpengaruh terhadap besarnya tax

benefit dari penggunaan hutang. Kedua, faktor-faktor yang berpengaruh signifikan

terhadap besarnya tax benefit dari penggunaan hutang secara parsial adalah tingkat

pajak, kesulitan keuangan, ukuran perusahaan, pembayaran dividen.

Kata Kunci : Present Value Tax Shield, Tax Rate, Kesulitan Keuangan,

Abstract : The research’s objective to analyzing and get the empirical proof about the effects of tax rate, financial distress, profitability, size, dividend pay out, likuidity and assets structure for tax benefit of debt. The research conducting by descriptif of corelation method and implement to manufactured companies that listed in Jakarta Stock Exchange at 2001 – 2003. The research explores using multiple regression to examine the independent variables effect to dependent variables. The result of this research is: fist, simultaneously, tax rate, financial distress, profitability, size, dividend pay out, likuidity and assets structure significantly for tax benefit of debt. Second, partially, tax rate, financial distress, size, dividend pay out significantly for tax benefit of debt.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Tujuan utama perusahaan adalah memaksimumkan kekayaan pemilik atau

pemegang saham, ini diwujudkan dengan menaikkan harga saham biasa. Untuk

menaikkan harga saham tersebut: pertama, memerlukan operasi yang efisien untuk

memproduksi barang dengan mutu dan kuantitas yang diinginkan dan dengan biaya

serendah mungkin, kedua, memerlukan pengembangan produk yang diinginkan

konsumen sehingga motif mencari laba akan mendorong munculnya teknologi baru,

produk baru dan kesempatan kerja baru, ketiga, menuntut pelayanan yang efisien dan

memuaskan, persediaan barang dagang yang memadai, lokasi bisnis yang tepat,

semua faktor ini untuk meningkatkan penjualan yang diperlukan dalam memperoleh

laba (Weston dan Brigham, 1993: 19). Menghadapi kondisi seperti ini, banyak

perusahaan baik yang berskala besar maupun kecil akan menaruh perhatian pada

masalah manajemen pendanaan.

Pada prinsipnya, setiap perusahaan membutuhkan dana. Pemenuhan dana

tersebut dapat berasal dari sumber intern maupun ekstern. Namun umumnya

perusahaan cenderung menggunakan modal sendiri sebagai modal permanen

ketimbang modal asing yang hanya digunakan sebagai pelengkap apabila dana yang

Karena itu, para manajer keuangan tetap memperhatikan cost of capital dalam menentukan struktur modal dalam upaya sendiri ataukah dipenuhi dengan modal

asing.

Dalam pemilihan pendanaan dengan hutang dan ekuitas, tidak ada teori yang

berlaku umum, karena masing-masing perusahaan memiliki karakteristik yang

berbeda-beda. Ada beberapa teori keuangan yang dapat digunakan sebagai bahan

pertimbangan dalam pemilihan pendanaan. Menurut Balance theory, perusahaan

mendasarkan keputusan pendanaan pada saat struktur modal yang optimal. Struktur

modal yang optimal dibentuk dengan menyeimbangkan manfaat dari penghematan

pajak atas penggunaan hutang terhadap biaya kebangkrutan (Fama & French, 2000

dalam Mayangsari, 2001). Berdasarkan Pecking order theory (Myers dan Majluf,

1984 dan Myers 1984 dalam Kaaro (2003), menunjukkan urutan pendanaan dimulai

dari laba ditahan, hutang dan penerbitan saham (ekuitas) pada urutan terakhir. Laba

ditahan adalah sumber dana internal, sedangkan hutang dan ekuitas adalah sumber

dana eksternal. Teori ini didasarkan pada argumentasi bahwa penggunaan laba

ditahan lebih murah dibandingkan sumber dana eksternal. Penggunaan sumber dana

eksternal melalui hutang hanya digunakan jika kebutuhan investasi lebih tinggi dari

sumber dana internal.

Sedangkan free cash flow (Emery & Finnerty, 1997 dalam Ismiyanti & Mamduh, 2004), mengatakan bahwa perusahaan yang membagikan dividen dalam

jumlah besar maka untuk membiayai investasinya diperlukan tambahan dana melalui

Kas internal perusahan digunakan untuk membayar dividen sehingga diperlukan

tambahan dana eksternal melalui hutang.

Dalam melakukan keputusan pendanaan, perusahaan dituntut untuk

mempertimbangkan dan menganalisis kombinasi sumber dana ekonomis guna

membelanjai kebutuhan-kebutuhan investasi serta kegiatan usaha. Untuk itu, dalam

penetapan struktur modal, perusahaan perlu mempertimbangkan berbagai variabel

yang mempengaruhinya. Bringham dan Houston (2001: 39-42) mengemukakan

beberapa variabel yang mempengaruhi struktur modal perusahaan adalah stabilitas

penjualan, struktur aktiva, leverage operasi, tingkat pertumbuhan, profitabilitas,

pajak, pengendalian, sikap manajemen, sikap pemberi pinjaman, kondisi pasar,

fleksibilitas keuangan.

Pajak penghasilan badan usaha merupakan biaya bisnis yang utama bagi

hampir kebanyakan perusahaan. Akibatnya perusahaan menghabiskan banyak waktu

dan usaha untuk meminimalkan beban pajaknya. Salah satu upaya yang dapat

dilakukan yaitu dengan memilih pendanaan perusahaan melalui hutang karena sifat

bunga yang dibayarkan kepada pemberi pinjaman yang bersifat deductible atas laba

usaha sehingga mengurangi beban pajak perusahaan. Bringham dan Houston (2001)

mengemukakan bahwa bunga merupakan beban yang dapat dikurangkan dengan

tujuan perpajakan, dan pengurangan tersebut sangat bernilai bagi perusahaan yang

terkena tarif pajak yang tinggi. Karena itu, makin tinggi tarif pajak perusahaan makin

Sartono (2001) dalam Arryani (2003) menyatakan ada kecenderungan bahwa

penggunaan hutang akan memberikan manfaat berupa perlindungan pajak

(tax shield). Mackie (1990) dan Graham (2000) yang menyatakan bahwa perusahaan dengan tingkat pajak marjinal yang tinggi cenderung menggunakan hutang daripada

perusahaan yang tingkat pajak marjinalnya rendah untuk memanfaatkan interest tax

shield dari pembayaran hutang. Dalam mengukur manfaat pajak atas bunga tidak

hanya tingkat pajak saja yang perlu dipertimbangkan, tetapi seluruh tax benefit

function. Fungsi pajak perusahaan didefinisikan sebagai suatu rangkaian dari tingkat pajak marginal, yang masing-masing tingkat pajak perusahaan berhubungan dengan

tingkat tertentu dari pengurangan bunga (special level of interest deduction).

Berdasarkan metodologi dari Graham (1996) dalam Brealy dan Myers (2004:

496-497) masing-masing tingkat pajak marginal berintegrasi dengan efek dari non-debt

tax shield, tax loss carrybacks, carryforword.

Kredit pajak dan probabilitas interest tax shields akan digunakan dalam suatu

tahun tertentu. Fungsi pajak umumnya flat pada pengurangan bunga yang kecil (small

interest deduction), karena tingkat pajak turun akibat peningkatan bunga maka kurva

tax rate akan menjadi downward sloping akibat peningkatan bunga (interesexpense). Hal ini terjadi karena interest deduction mengurangi penghasilan kena pajak

(taxable income). Sifat tax deductibility atas pembayaran bunga memberikan

keuntungan bagi perusahaan dalam mendanai investasinya melalui hutang. Ini berarti

semakin tinggi tingkat pajak maka perusahaan lebih memilih memperoleh dana

oleh Mackie (1990), Graham (2000) yang menyatakan bahwa keputusan pemilihan

pendanaan dengan hutang relatif kecil/sedikit pada saat tingkat pajak rendah. Selain

faktor pajak yang sangat menentukan dalam pemilihan kebijakan pendanaan

perusahaan dengan hutang, perusahaan juga harus mempertimbangkan beberapa

faktor bukan pajak lainnya (non tax factors) yang digunakan, yaitu: kemungkinan

terjadinya kesulitan keuangan (financial distress) akibat dari jumlah hutang yang

berlebihan, struktur aktiva (assets structure), likuiditas, profitabilitas, informational

asymmetry, pembayaran dividen, dan ukuran besarnya perusahaan (size) yang

mempengaruhi kebijakan hutang perusahaan.

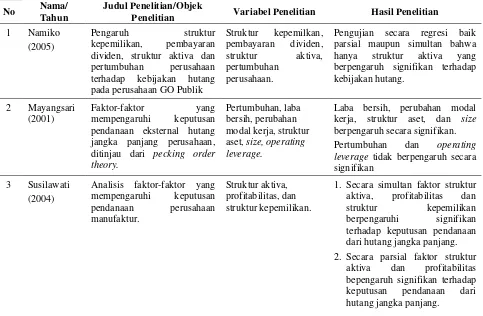

Namiko (2005) melakukan penelitian tentang “pengaruh struktur kepemilikan,

pembayaran dividen, struktur aktiva dan pertumbuhan perusahaan terhadap kebijakan

hutang pada perusahaan Go Publik”, periode penelitian tahun 1999 – 2001 dengan

jumlah sampel sebanyak 91 perusahaan. Hasil penelitian ini menunjukkan pengujian

secara regresi baik parsial maupun simultan bahwa hanya struktur aktiva yang

berpengaruh signifikan terhadap kebijakan hutang.

Mayangsari (2001) dalam penelitiannya yang berjudul ”Faktor-faktor yang

mempengaruhi keputusan pendanaan eksternal hutang jangka panjang perusahaan”

ditinjau dari pecking order theory. Penelitian ini mengambil sampel perusahaan

manufaktur yang terdaftar di BEJ dengan periode penelitian pada tahun 1996.

Variabel yang digunakan adalah pertumbuhan, laba bersih, perubahan modal kerja,

Hasil penelitian ini menunjukkan bahwa variabel laba bersih, perubahan

modal kerja, struktur aktiva, dan size berpengaruh secara signifikan terhadap

keputusan pendanaan eksternal jangka panjang, sedangkan variabel lainnya tidak

berpengaruh secara signifikan.

Susilawati (2004) dalam penelitiannya yang berjudul “Analisis Faktor-faktor

yang Mempengaruhi Keputusan Pendanaan Perusahaan Manufaktur” dengan periode

penelitian tahun 1999 – 2003 dengan jumlah sampel sebanyak 157 perusahaan.

Variabel yang digunakan yaitu struktur aktiva, profitabilitas dan struktur

kepemilikan. Hasil penelitian ini menunjukkan bahwa secara simultan faktor struktur

aktiva, profitabilitas dan struktur kepemilikan berpengaruh signifikan terhadap

keputusan pendanaan dari hutang jangka panjang, dan secara parsial faktor struktur

aktiva dan profitabilitas yang berpengaruh signifikan terhadap keputusan pendanaan

dari hutang jangka panjang.

Siahaan (2003) dalam penelitiannya yang berjudul “Analisis Tax Benefit dari Penggunaan Hutang pada Industri Manufaktur yang Terdaftar di Bursa Efek Jakarta”,

periode penelitian tahun 1998 – 2000, dengan variabel bebas, yaitu: Tax rate,

rate, expected cost of financial distress, profitabilitas, likuiditas, size, informational asymmetry, assets structure, dan product uniqueness.

Berdasarkan beberapa penelitian terdahulu yang pernah dilakukan, penelitian

ini merupakan kelanjutan dari penelitian sebelumnya atau extended replication dari penelitian yang dilakukan Siahaan (2003). Perbedaan penelitian ini dengan penelitian

sebelumnya, yaitu:

Periode penelitian ini tahun 2001 sampai dengan 2003. Peneliti mengambil

periode tersebut karena terjadi perubahan Undang-Undang Pajak Penghasilan yang

berlaku sejak tahun 2001. Penelitian ini untuk menguji kekonsistenan penelitian

sebelumnya dengan adanya perubahan undang-undang pajak penghasilan tersebut.

Penelitian ini tidak memasukkan variabel Product uniqueness, dengan alasan

bahwa ukuran dan kriteria keunikan produk sangat subjektif, juga peneliti

sebelumnya hanya melihat dari prespektif produsen (produk yang dihasilkan) tanpa

melihat dari prespektif konsumen. Dengan alasan di atas menurut peneliti apabila

memasukkan variabel keunikan produk dapat mengakibatkan pengambilan

kesimpulan yang bias.

Penelitian ini tidak memasukkan variabel Informational asymmetry, dengan

alasan, pertama, hasil penelitian sebelumnya menyimpulkan bahwa variabel

Informational asymmetry terhadap tax benefit dari penggunaan hutang tidak

signifikan. Kedua, ukuran variabel Informational asymmetry yang dipakai peneliti

tidak membayar dividen. Menurut peneliti ukuran dummy dapat menimbulkan bias

dalam memberikan kesimpulan.

Free cash flow (Emery & Finnerty, 1997 dalam Ismiyanti & Mamduh, 2004), mengatakan bahwa perusahaan yang membagikan dividen dalam jumlah besar maka

untuk membiayai investasinya diperlukan tambahan dana melalui hutang sehingga

kebijakan dividen mempengaruhi kebijakan hutang secara searah.

Pendapat yang sama juga dikemukakan oleh (Hartono, 2000, Mahadwartha

dan Hartono, 2002 dalam Ismiyanti & Mamduh, 2004) bahwa kebijakan dividen

mempengaruhi kebijakan hutang perusahaan dengan hubungan yang positif.

Pembayaran dividen yang dianut perusahaan juga dapat mempengaruhi kebijakan

hutang. Crutchley dan Hansen (1989) dalam Namiko (2005) menyatakan pembayaran

dividen akan mengurangi aliran kas bebas perusahaan dan manajemen terpaksa

mencari pendanaan dari luar untuk membiayai investasinya. Berdasarkan teoritis

diatas peneliti manambah variabel bebas yaitu Pembayaran Dividen.

Dengan mengetahui faktor-faktor yang mempengaruhi kebijakan hutang yang

akan menimbulkan manfaat pajak atas hutang, dapat membantu industri manufaktur

dalam menentukan bagaimana seharusnnya pemenuhan kebutuhan dana harus

dilakukan sehingga tujuan memaksimumkan kemakmuran para pemegang saham

1.2. Rumusan Masalah Penelitian

Berdasarkan uraian latar belakang tersebut, maka permasalahan dalam

penelitian ini dirumuskan sebagai berikut:

Apakah tingkat pajak, kesulitan keuangan, profitabilitas, ukuran perusahaan,

likuiditas, pembayaran dividen, dan struktur aktiva berpengaruh terhadap besarnya

tax benefit dari penggunaan hutang?

1.3. Tujuan Penelitian

Penelitian ini ditujukan untuk menganalisis dan memberikan bukti empiris

tentang pengaruh tingkat pajak, kesulitan keuangan, profitabilitas, ukuran perusahaan,

likuiditas, pembayaran dividen dan struktur aktiva yang dihasilkan terhadap besarnya

tax benefit dari penggunaan hutang.

1.4. Manfaat Penelitian

Manfaat penelitian ini diharapkan dapat digunakan sebagai:

1. Bahan masukan bagi industri manufaktur terutama manajer keuangan

untuk dijadikan pertimbangan dalam menentukan struktur pendanaan

perusahaan sehingga diperoleh manfaat sebesar-besarnya berupa

penghematan pajak, dan untuk menganalisa besarnya tax benefit dari

penggunaan hutang terhadap nilai perusahaan.

2. Menjadi bahan pertimbangan bagi kreditur dalam menentukan kebijakan

3. Menjadi bahan pertimbangan bagi investor dalam menentukan kebijakan

apakah membeli saham atau melepas saham yang dimiliki.

4. Penelitian ini diharapkan dapat menambah referensi informasi dan

wawasan teoritis khususnya tentang manfaat pajak dari penggunaan

hutang dalam industri manufaktur.

5. Sebagai bahan referensi dan pengetahuan bagi peneliti selanjutnya yang

ingin menganalis manfaat tax benefit dari penggunaan hutang.

1.5. Batasan Penelitian

Pada penelitian ini ditentukan batasan-batasan, antara lain:

1. Batasan Waktu

Penelitian ini memiliki batasan pengambilan data dalam kurun waktu tiga

tahun meliputi tahun 2001, 2002 dan 2003.

2. Batasan Objek Penelitian

Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa

Efek Jakarta.

3. Batasan Aspek

Bidang kajian dari penelitian ini adalah laporan keuangan dengan

penekanan pada tax benefit dari penggunaan hutang pada perusahaan

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1. Landasan Teori

2.1.1 Kebijakan Fiskal

Kebijakan fiskal adalah langkah-langkah yang dilakukan oleh pemerintah

untuk melakukan perubahan dalam bidang perpajakan (tax) dan pengeluaran

pemerintah dengan tujuan untuk mempengaruhi pengeluaran agregat dalam

perekonomian adapun dalam arti sempit, kebijakan fiskal adalah kebijakan yang

berhubungan dengan penentuan siapa-siapa yang akan dikenakan pajak apa yang

akan dijadikan dasar pengenaan pajak, bagaimana menghitung besarnya pajak yang

akan harus dibayar dan bagaimana tata cara pembayaran pajak yang terhutang.

Kebijakan fiskal dalam arti sempit inilah yang disebut juga sebagai kebijakan

perpajakan. Jhingan (1983), dalam Suandy (2002: 14) mengatakan bahwa suatu

kebijakan fiskal bertujuan:

1. Untuk meningkatkan laju investasi.

2. Untuk mendorong investasi yang optimal secara sosial.

3. Untuk meningkatkan kesempatan kerja.

4. Untuk meningkatkan stabilitas ekonomi ditengah ketidakstabilan

internasional.

5. Sebagai upaya menanggulangi inflasi.

2.1.2. Perpajakan Badan Usaha (Corporate Taxation)

Pajak badan usaha merupakan sumber penerimaan penting bagi pemerintah

di seluruh dunia dan menjadi pertimbangan utama dalam perencanaan aktivitas bisnis

perusahaan. Pajak badan usaha dikenakan atas laba yang dihasilkan perusahaan dalam

suatu periode akuntansi. Struktur tingkat pajak penghasilan badan usaha biasanya

progresif, yang berarti bahwa rata-rata tingkat pajak akan meningkat sesuai dengan

penghasilan. Undang-Undang No. 17 Tahun 2000 tentang Pajak Penghasilan,

menjelaskan pada tabel di bawah ini:

Tabel II.1. Tarif Pajak Penghasilan

No Dasar Pengenaan Pajak Tarif Pajak Kenaikan % Tarif

1. Sampai dengan Rp 50.000.000,- 10 % -

2. Di atas Rp 50.000.000,-s/d Rp 100.000.000,- 15 % 5 %

3. Di atas Rp 100.000.000,- 30 % 15 %

Sumber: Lembaga Manajemen Formasi, Undang-Undang Perpajakan Indonesia 2000, Jakarta, Semar Publishing, 2001.

Pengenaan pajak atas laba perusahaan mendorong pengusaha dan manajer

untuk membuat struktur dan melakukan operasi bisnis mereka dengan mendisign

untuk mengurangi atau menghindari pajak yang akan mereka bayarkan.

Perusahaan-perusahaan umumnya mengurangi kewajiban pajak mereka dan pemegang saham

dengan menggunakan hutang atau pinjaman dari pendanaan dengan ekuitas,

menginvestasikan dalam asset yang dapat dengan cepat didepresikan untuk tujuan

Pertimbangan pajak utama dalam keuangan perusahaan (corporate finance)

adalah pembayaran bunga kepada pemegang obligasi (bondholder) karena

pembayaran bunga pinjaman dapat dijadikan pengurang atas laba kena pajak,

sementara pembayaran dividen kepada pemegang saham perusahaan tidak dapat

dijadikan pengurang atas laba kena pajak. Sebagai akibatnya, perusahaan umumnya

memiliki insentif pajak (tax insentives) mengeluarkan surat hutang dari pada ekuitas

dan menurut Auerbach (2001) dalam Siahaan (2003) dibuktikan hasilnya dengan

rasio hutang terhadap ekuitas yang tinggi.

Pajak badan usaha juga mempengaruhi waktu (timing), besaran (magnitude)

dan komposisi investasi perusahaan dalam pabrik dan peralatan, persediaan,

penelitian dan pengembangan dan asset bisnis lainnya. Tingkat pajak yang tinggi

umumnya mengurangi investasi, tapi hal ini tergantung dari perlakuan pajak (tax

treatment) dari pengeluaran investasi. Investor umumnya tidak segera mengurangi

penghasilan dengan pengeluaran yang besar dalam investasi bisnis melainkan

mengamortisasi biaya pengeluaran investasi selama periode tahun di mana

pengurangan diizinkan. Pemerintah sering memberikan kredit pajak tertentu (special

tax credits) bagi investasi dalam kategori asset tertentu seperti penelitian dan pengembangan (misalnya negara Kanada, Jepang, Spanyol dan Amerika Serikat).

Menurut Hasset dan Hubbard (2001) dalam Siahaan (2003) tingkat investasi bisnis

Pajak badan juga mempengaruhi pemilihan bentuk dari suatu perusahaan.

Seperti di Amerika Serikat, partnerships, soleproprietorships dan limited liability

company merupakan bentuk usaha yang penghasilannya tidak dikenakan pajak

penghasilan badan. Jadi penghasilan yang diperoleh dari bentuk-bentuk badan usaha

tersebut hanya akan dikenakan pajak pada pemilik individual, dengan tidak ada

pengenaan pajak tambahan pada tingkat entitas. Jadi insentif pajak mempengaruhi

pilihan status bentuk usaha (Van Home & Wachowicz, 2001: 24-27).

Hal ini menyerupai dalam pemilihan pendanaan perusahaan apakah dengan

hutang atau ekuitas. Akan tetapi terdapat beberapa aspek lain yang membedakan

antara pemilihan bentuk badan usaha dan pemilihan pendanaan dengan hutang atau

ekuitas. Pertama, pemilihan bentuk badan usaha tidak bersifat parsial atau sebagian,

sedangkan pada pemilihan bentuk pendanaan dapat seluruhnya atau sebagian dengan

hutang atau sebaliknya melalui ekuitas. Kedua, biaya bukan pajak (non tax cost)

dalam pemilihan badan usaha berbeda dalam pemilihan pendanaan perusahaan.

Dalam pemilihan pendanaan, biaya yang timbul adalah agency cost dan bankruptcy

cost sedangkan pada pemilihan bentuk badan usaha yang bukan perseroan mencakup

pembatasan kepemilikan dan ekuitas yang diperdagangkan sehingga ekuitas menjadi

tidak likuid dan beragam.

Keharusan bagi perusahaan untuk membayar pajak tidak berarti bahwa

pemilik perlu menanggung beban pajak, karena beban ini dapat sebagian atau

seluruhnya dialihkan (shifted) ke konsumen dalam bentuk harga yang lebih tinggi,

Penghasilan kena pajak untuk wajib pajak badan sama dengan penghasilan

yang merupakan objek pajak penghasilan dikurangi dengan pengurang yang

diperkenankan dan kompensasi kerugian (sesuai Pasal 6 ayat 1 dan 2 UU No. 17

tahun 2000 tentang Pajak Penghasilan) Penghasilan bruto dikurangi dengan biaya

yang diperkenankan desebut dengan penghasilan neto. Oleh karena itu, Penghasilan

Kena Pajak untuk Wajib Pajak badan sama dengan penghasilan neto dikurangi

dengan kompensasi kerugian.

Walaupun Indonesia, pada umumnya menganut sistem unitary (global world

wide income taxation), untuk kemudahan dan kesederhanaan administrasi, dan

memberikan kepastian hukum serta meningkatkan masyarakat pembayar pajak, maka

diperlakukan pengenaan pajak tersendiri (final) atas beberapa kategori penghasilan. Pada umumnya, penghasilan dikenakan pajak tarif progresif (Tabel II.1). Berdasarkan

ketentuan Pasal 17 ayat 2 UU No. 17 Tahun 2000 tentang PPh, dengan Peraturan

Pemerintah tarif marginal tertinggi tersebut dapat diturunkan bertahap menjadi

serendah-rendahnya 25%.

Beberapa penghasilan tertentu berdasarkan Pasal 4 ayat 2 UU PPh, dengan

Peraturan Pemerintah dapat dikenakan pajak dengan tarif sepadan (flat rate) dan

bersifat final (menyimpang dari system unitary). Hal demikian menyiratkan

sepertinya Indonesia juga menerapkan pemajakan sekuler. Beberapa penghasilan

tersebut misalnya: bunga deposito/tabungan, penghasilan dari transaksi saham dan

Pajak yang dapat dikreditkan terhadap pajak terutang diakhir tahun misalnya:

pajak yang diangsur setiap bulan (PPh Pasal 25), Pajak Penghasilan yang dipotong

dan dipungut (PPh Pasal 22 dan 23), dan fiskal luar negeri.

2.1.3. Struktur Modal (Capital Structure) dan Pajak

Beberapa teori struktur keuangan perusahaan menunjukkan bahwa bentuk

pendanaan yang paling murah adalah dari arus kas yang dihasilkan dari dalam

perusahaan (laba ditahan), hutang merupakan bentuk yang lebih mahal dan ekuitas

eksternal merupakan bentuk yang paling mahal. Komponen pertama dan ketiga (laba

ditahan dan ekuitas) merupakan hak kepemilikan pemegang saham shareholders

sementara komponen kedua (hutang) merupakan hak milik dari debtholders. Untuk

mengurangi total biaya dari dana-dana tersebut, manajer keuangan pertama kali

menggunakan sumber dana yang paling murah.

Tetapi karena terbatasnya sumber dana internal ini, maka perusahaan terpaksa

menggunakan sumber dari dalam bentuk kredit/pinjaman dan saham tentunya

membayar mahal untuk bentuk sumber pendanaan dari luar. Terhadap penggunaan

modal yang bersumber dari luar perusahaan memiliki kewajiban untuk melunasinya

dalam jangka waktu yang telah ditentukan namun terhadap modal yang bersumber

dari dalam, kewajiban pelunasannya tidak terbatas pada waktu. Besarnya hutang yang

digunakan oleh perusahaan untuk membiayai kegiatannya merupakan kebijakan

perimbangan jumlah hutang jangka pendek yang bersifat permanen, hutang jangka

panjang, saham preferen dan saham biasa.

Hal terpenting dari teori struktur modal adalah pajak badan usaha. Perusahaan

dapat meningkatkan nilai (value) dengan menggunakan pinjaman, karena bunga

utang merupakan tax deductible yang akan meningkatkan arus kas dari interest tax

shield. Bringham dan Houston (2001) mengemukakan bahwa bunga merupakan

beban yang dapat dikurangkan dengan tujuan perpajakan, dan pengurangan tersebut

sangat bernilai bagi perusahaan yang terkena tarif pajak yang tinggi. Karena itu,

makin tinggi tarif pajak perusahaan makin besar penggunaan hutang. Sartono (2001)

dalam Arryani (2003) dalam temuannya menyatakan ada kecenderungan bahwa

penggunaan hutang akan memberikan manfaat berupa perlindungan pajak (tax

shield). Homaifar (1994) dalam Mayangsari (2001) menunjukkan bahwa

faktor-faktor yang mempengaruhi struktur modal secara signifikan adalah corporate tax

rate, firm size, future growth opportunities, capital market condition dan eearning volatility.

Rajan dan Zingales (1995) dalam Arrayani (2003) menunjukkan bahwa

Tangible assets dan firm size mempunyai hubungan positif terhadap struktur modal, sedangkan prifitabilitas memiliki hubungan negatif terhadap struktur modal.

Dalam model Modiglina dan Miller, dengan adanya pajak, arus kas

perusahaan dibagi antara pemilik hutang (kreditur), pemegang saham dan pemerintah

(government). Dengan menghubungkan pajak dengan laba perusahaan, Modigliani

deductibility dari pembayaran bunga mengakibatkan perusahaan mengandalkan hutang seluruhnya dalam pendanaan perusahaan seluruhnya. Dengan kata lain,

apabila ada dua perusahaan yang memperoleh laba operasi yang sama, tetapi yang

satu menggunakan hutang, sedang yang satunya tidak, maka perusahaan yang

membayar bunga akan membayar pajak penghasilan yang lebih kecil. Penghematan

membayar pajak merupakan manfaat bagi pemilik perusahaan, maka sudah tentu nilai

perusahaan yang menggunakan hutang akan lebih besar dari perusahaan yang tidak

menggunakan hutang.

2.1.4. Tax Benefit of Debt

Manfaat atau keuntungan dari hutang timbul karena pembayaran bunga yang

terutang kepada kreditur dapat dijadikan pengurang/beban dalam menghitung

penghasilan kena pajak perusahaan (taxable income). Akan tetapi pembayaran kepada

pemegang saham berupa dividen tidak dapat dijadikan pengurang laba perusahaan

untuk mengurangi beban pajak hingga pada lapisan tingkat pajak terendah. De

Angelo dan Masulis (1980) menekankan bahwa pajak yang memberikan manfaat/

keuntungan dari hutang akan menurun atau lebih kecil jika dibandingkan dengan

besarnya beban bunga total dari perusahaan.

Tentunya dengan adanya pengurangan dari laba kena pajak selain pembayaran

bunga mengurangi keuntungan yang diharapkan dari adanya hutang. Pengurang pajak

bukan bunga ini umum dikenal sebagai “non debt tax shields”. Contoh dari non debt

investasi (investment tax credit). Jadi perusahaan-perusahaan yang memiliki tax shields selain dari pembayaran bunga maka akan mengurangi besarnya tax shields

dari hutang. Jika perusahaan dalam kondisi tersebut mengeluarkan surat hutang atau

meminjam dalam jumlah yang besar maka perusahaan menjadi “tax exhauted”

karena tidak mampu menggunakan tax shields yang optimal dari penggunaan hutang.

Ross, et.al (2003) menjelaskan bahwa perusahaan akan menghadapi penurunan dari

nilai interest tax saving yang diharapkan akibat peningkatan non debt tax shields.

Peraturan pajak menjadikan hutang sebagai pembiayaan yang memberi

keunggulan beban dibandingkan dengan saham, karena beban bunga merupakan

beban pengurang pajak. Keown, et.al (1999) mengatakan pembayaran bunga dapat

mengurangi pendapatan yang bukan merupakan aliran kas masuk dan pada akhirnya

akan mengurangi pajak dibayar yang merupakan aliran kas keluar.

Hal ini menunjukkan bahwa sistem pajak badan biasanya cenderung

mendorong pembiayaan dengan pinjaman yang menghasilkan pembayaran bunga

kepada penyedia dana dibanding dana ekuitas yang akan memberikan hasil berupa

dividen. Selain itu, perlu diperhatikan bagaimana bunga dan dividen dipajaki

di tangan penerima. Dividen yang dapat dikurangkan berdasarkan pajak penghasilan

badan merupakan suatu cara untuk memberikan relief terhadap pajak ganda atas laba

yang didistribusikan, tetapi cara lain juga akan mendapatkan hasil yang sama seperti

mengkreditkan pembayaran pajak atas dividen dari pemegang saham, atau

mengeluarkan sebagian dari dividen dari penghasilan kena pajak ditingkat pemegang

Berdasarkan penjelasan tersebut di atas, maka dapat disimpulkan bahwa

sebagian besar sistem pajak yang ada, ternyata beban pajak secara keseluruhan dari

bunga lebih rendah daripada dividen.

Diskriminasi pajak antara pembiayaan pinjaman dari ekuitas terjadi karena

dua alasan. Pertama, diskriminasi sebenarnya menciptakan peluang penghindaran

pajak, yang mempunyai pengaruh yang cukup berarti terhadap penerimaan negara

dan keadilan dari sistem pajak. Kecanggihan sistem keuangan dalam menentukan

peralatan baru untuk memanfaatkan peluang akan meningkatkan secara serius dimasa

yang akan datang. Kedua, suatu dorongan terhadap pembiayaan pinjaman mungkin

mempunyai pengaruh penting terhadap perilaku perusahaan. Dengan munculnya debt

equity ratio, keputusan investasi perusahaan hanya akan dipengaruhi oleh

pertimbangan kenaikan resiko terjadinya kebangkrutan (bankcruptcy cost) yang

meningkat serta biaya yang dibebankan terhadap ekonomi dalam bentuk

sumber-sumber yang jatuh menuju kebangkrutan. Netralitas dalam perlakuan terhadap

pembiayaan dengan pinjaman atau ekuitas demikian yang ingin dituju untuk suatu

sistem pajak penghasilan.

2.1.5. Pembatasan Pembayaran Bunga yang Boleh Dikurangkan

Pembayaran bunga oleh perusahaan untuk tujuan pajak lebih disukai

dibandingkan pembayaran dividen, perusahaan akan berusaha menyembunyikan

pembayaran melalui return kepada pemegang saham sebagai bunga. Ketentuan dalam

ini dalam berbagai cara, pengurangan atas bunga pinjaman mungkin diperbolehkan

jika dipenuhi syarat-syarat sebagai berikut, Shome (1995):

1. Pengadaan pinjaman dilakukan dengan tujuan bisnis yang dapat dikenakan

pajak.

2. Pinjaman tidak diperoleh dari pemegang saham atau hubungan istimewa

lainnya.

3. Bunga pinjaman tidak berlebihan.

4. Jumlah bunga yang dibayar berdasarkan kontrak pinjaman yang tidak

berhubungan dengan laba perusahaan dan beberapa ukuran lain terhadap prestasinya.

2.1.6. Pendekatan Arus Kas Atas Pembayaran Bunga

Sumber hutang/pinjaman perusahaan dapat diperoleh melalui bank dalam

negeri maupun luar negeri dan non bank. Masing-masing sumber tersebut memiliki

aspek pajak yang berbeda. Bunga pinjaman yang dibayar atau terutang kepada bank

dalam negeri tidak terhutang PPh Pasal 26 sedangkan bunga pinjaman yang dibayar

atau terutang kepada non bank terutang PPh Pasal 23 sebesar 15%. Adanya

pemotongan pajak pada pinjaman tersebut akan mempengaruhi arus kas perusahaan.

Pada pendekatan arus kas ini diasumsikan bahwa pajak yang dipotong atau terhutang

atas bunga dibayarkan oleh kreditur sehingga tidak mempengaruhi arus kas kreditur.

Pendekatan arus kas atas pembayaran bunga menunjukkan bahwa pembayaran bunga

sebagai biaya yang dapat dikurangkan dari laba kena pajak akan meningkatkan

penerimaan penghasilan serta keseluruhan dari kreditur dan pemegang saham.

Sebagai ilustrasi dari pendekatan arus kas atas pembayaran bunga dapat dilihat pada

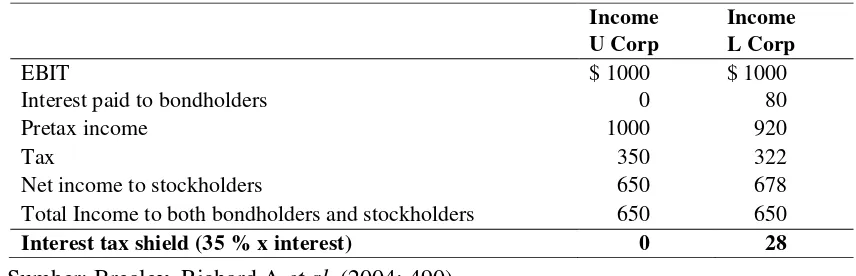

Tabel II.2. Pendekatan Arus Kas atas Pembayaran Bunga

Sumber: Brealey, Richard A et.al, (2004: 490)

Tabel di atas menunjukkan laporan laba rugi sederhana dari suatu perusahaan

unleverage yang tidak menggunakan pinjaman dan perusahaan yang leverage yang meminjamkan sejumlah 1000 dengan tingkat bunga 8% per tahunnya. Penghasilan

dari kreditur dan pemegang saham secara keseluruhan pada perusahaan L lebih besar

$ 28. jumlah tersebut merupakan interest tax shields dari penggunaan pinjaman

di perusahaan L. Dilihat dari sisi pemerintah, penerimaan negara berkurang sebesar

$28 (35% x 80).

Apabila perusahaan mempunyai rencana untuk menggunakan pinjaman terus

menerus atau permanen dengan asumsi resiko dari interest tax shields adalah sama

dengan tingkat bunga pinjaman yaitu 8%. Dengan demikian penghasilan yang

diharapkan (expected rate of return) oleh investor atau potensi kehilangan

penerimaan negara dapat dihitung dengan cara sebagai berikut:

Present value tax shield = 28 / 0,08 =350

Income Income

U Corp L Corp

EBIT $ 1000 $ 1000

Interest paid to bondholders 0 80

Pretax income 1000 920

Tax 350 322

Net income to stockholders 650 678

Total Income to both bondholders and stockholders 650 650

Present value tax shield akan berkurang jika perusahaan tidak mempunyai

rencana untuk meminjam secara terus menerus, atau tidak menggunakan tax shield

dimasa yang akan datang.

2.1.7. Pendekatan Arus Kas Atas Beban Pajak

Pendekatan arus kas atas beban pajak menunjukkan bahwa penggunaan

pinjaman untuk membiayai investasi dapat mengurangi beban pajak dibanding

ekuitas. Sebagaimana contoh yang akan diuraikan di bawah ini sebagai berikut.

A Corp suatu WP badan luar negeri yang memiliki seluruh saham dari PT B sebagai

WP badan dalam negeri. PT B membutuhkan modal besar satu juta untuk membiayai

kegiatan usahanya, untuk memenuhi hal tersebut A Corp dapat menerbitkan

tambahan saham baru aau memberikan pinjaman kepada PT. B sebesar 1000.000.

Jika PT B memperoleh penghasilan sebesar 100.000 sebelum dikurangi bunga,

dividen dan pajak. Tingkat bunga yang wajar untuk pembayaran pinjaman adalah

10%, serta tarif withholding tax atas dividen 5% dan 10% untuk bunga. Sebagai

[image:40.612.113.524.573.691.2]ilustrasi pendekatan arus kas beban pajak dapat dilihat pada tabel di bawah ini

Tabel II.3. Pendekatan Arus Kas atas Beban Pajak

Debt Equity

Coorporate income before payment of interest or dividens 100.000 100.000

Deductions of interest 100.000 -

Taxable income - 100.000

Corporate tax (40 %) - 40.000

Dividens - 60.000

Withoulding tax 10.000 3.000

Total tax 10.000 43.000

Keuntungan relatif atas penggunaan pembiayaan pinjaman dibanding ekuitas.

Dari Tabel II.3 nampak bahwa membiayai WP badan dalam negeri dengan pinjaman

lebih tepat untuk mengurangi beban pajak di negara PT B berada, dibanding dengan

ekuitas sebesar 33,000. Hal ini disebabkan karena bunga deductible, sedangkan

dividen non-deductible.

2.1.8. Faktor-faktor yang Mempengaruhi Kebijakan Hutang Perusahaan

1. Tingkat Pajak (Tax rate)

Faktor pajak (tax factor) merupakan faktor utama dalam menentukan kebijakan

hutang perusahaan. Karena dengan adanya pembayaran bunga atas hutang akan

memberikan penghematan pajak (tax saving) dalam bentuk pengurangan

penghasilan kena pajak melalui pembayaran bunga. Sehingga semakin besar

tarif pajak perusahaan maka penggunaan hutang akan memperbesar manfaat

pajak dari penggunaan hutang. Mackie (1990) dan Graham (2000) yang

menyatakan bahwa perusahaan dengan tingkat pajak marjinal yang tinggi

cenderung menggunakan hutang daripada perusahaan yang tingkat pajak

marjinalnya rendah untuk memanfaatkan interest tax shield dari pembayaran

hutang. Myers (2001) dalam temuannya mencatat bahwa terdapat hubungan

yang terbalik antara penggunaan hutang dan profitabilitas, hal ini timbul karena

perusahaan yang memilik profitabilitas yang tinggi lebih memilih mendanai

2. Kesulitan Keuangan (Financial Distress)

Financial distress adalah kondisi di mana perusahaan mengalami kesulitan

keuangan dan terancam bangkrut. Apabila perusahaan mengalami bangkrut,

maka akan timbul biaya kebangkrutan (bankruptcy cost), yang disebabkan oleh

keterpaksaan menjual aktiva di bawah harga pasar, biaya likuidasi perusahaan,

rusaknya aktiva tetap dimakan waktu sebelum terjual. Pada umumnya

kemungkinan financial distress semakin meningkat dengan adanya penggunaan

hutang. Logikanya semakin besar penggunaan hutang, semakin besar pula

beban biaya bunga, semakin besar probabilitas bahwa penurunan penghasilan

akan menyebabkan financial distress, Lukas (1996) dalam Arrayani (2003).

Teori Trade off menyatakan bahwa perusahaan menggunakan hutang lebih

sedikit pada saat biaya yang diharapkan dari financial distress tinggi.

3. Kemampulabaan (Profitabilitas)

Perusahaan yang memiliki profitabilitas yang tinggi berarti perusahaan memiliki

taxable income to shield yang tinggi sehingga perusahaan dapat menggunakan

hutang lebih besar. Modal berdasarkan pajak (tax-based model) mengharapkan

bahwa perusahaan yang profitabel harus meminjam banyak, ceteris paribus,

karena perusahaan mempunyai kebutuhan yang lebih besar untuk pengurangan

laba dari pajak penghasilan. Akan tetapi Chang (1999) dalam Nasruddin (2004)

menunjukkan bahwa kontrak yang optimal antara pihak dalam perusahaan dan

ekuitas, dan perusahaan yang profitable cenderung menggunakan hutang yang sedikit.

4. Ukuran Perusahaan (Size)

Beberapa studi yang menunjukkan suatu hubungan positif antara leverage dan

ukuran perusahaan (size ). Marsh (1982) dalam Nasruddin (2004) menemukan

bahwa perusahaan besar lebih sering memilih hutang jangka panjang sedangkan

perusahaan kecil memilih hutang jangka pendek. Perusahaan besar mungkin

dapat memperoleh keuntungan dalam skala ekonomi dengan melakukan emisi

hutang jangka panjang, dan mungkin juga memiliki kekuatan barganing

terhadap kreditur. Secara umum, perusahaan yang lebih besar dengan sedikit

masalah asymmetric information akan cenderung untuk memilih lebih banyak

ekuitas dari hutang dan demikian memiliki leverage yang lebih rendah. Titman

dan Wessels (1998) berpendapat bahwa perusahaan-perusahaan yang besar

cenderung lebih diversifikasi dibandingkan perusahaan yang lebih kecil

sehingga jauh kemungkinan terjadi kebangkrutan. Perusahaan besar biasanya

dapat menjamin dengan biaya lebih murah.

5. Likuiditas

Perusahaan yang tidak likuid memiliki jumlah hutang yang relatif kecil karena

kreditur lebih memilih menginvestasikan dananya kepada perusahaan yang

memiliki likuiditas yang baik, sehingga tax benefit of debt dari penggunaan

6. Pembayaran Dividen (Dividend Payout)

Kebijakan mengenai struktur modal juga berkaitan dengan kebijakan dividen.

Kebijakan dividen menyangkut keputusan untuk membagikan laba atau

menahannya guna diinvestasikan kembali dalam perusahaan. Kebijakan dividen

yang optimal adalah kebijakan dividen yang menciptakan keseimbangan

diantara dividen saat ini dan pertumbuhan di masa mendatang sehingga

memaksimumkan harga saham perusahaan. Pembayaran dividen yang dianut

perusahaan juga dapat mempengaruhi kebijakan hutang. Crutchley dan Hansen

(1989) menyatakan pembayaran dividen akan mengurangi aliran kas bebas

perusahaan dan manajemen terpaksa mencari pendanaan dari luar untuk

membiayai investasinya. Sharpe dan Nguyen (1995) dalam Siahaan (2003)

berpendapat bahwa perusahaan yang tidak membayar dividen menghadapi

informasi asymetri besar yang menyebabkan perusahaan lebih memilih

pendanaan melalui hutang daripada ekuitas.

7. Struktur Aktiva(Assets Structure)

Perusahaan yang memiliki aktiva tetap dalam jumlah yang besar dapat

menggunakan hutang dalam jumlah besar. Hal ini disebabkan karena dari

skalanya perusahaan besar akan lebih mudah mendapatkan akses ke sumber

dana dibandingkan dengan perusahaan kecil. Kemudian aktiva tetap dapat

digunakan sebagai jaminan atau kolateral hutang perusahaan. Sartono (2001)

untuk dijadikan agunan kredit, maka perusahaan tersebut akan cenderung

menggunakan hutang lebih besar. Williamson (1988) dan Harris dan Raviv

(1990) dalam Nasruddin (2004) dalam paper-nya menyatakan bahwa leverage

memiliki korelasi positif dengan struktur aktiva (tangibility).

[image:45.612.82.565.307.623.2]2.2. Tinjauan Penelitian Terdahulu

Tabel II.4. Penelitian Terdahulu

No Nama/ Tahun

Judul Penelitian/Objek

Penelitian Variabel Penelitian Hasil Penelitian

1 Namiko

(2005)

Pengaruh struktur kepemilikan, pembayaran dividen, struktur aktiva dan pertumbuhan perusahaan terhadap kebijakan hutang pada perusahaan GO Publik

Struktur kepemilkan, pembayaran dividen, struktur aktiva, pertumbuhan

perusahaan.

Pengujian secara regresi baik parsial maupun simultan bahwa hanya struktur aktiva yang berpengaruh signifikan terhadap kebijakan hutang.

2 Mayangsari (2001)

Faktor-faktor yang mempengaruhi keputusan pendanaan eksternal hutang jangka panjang perusahaan, ditinjau dari pecking order theory.

Pertumbuhan, laba bersih, perubahan modal kerja, struktur aset, size,operating leverage.

Laba bersih, perubahan modal kerja, struktur aset, dan size

berpengaruh secara signifikan.

Pertumbuhan dan operating

leverage tidak berpengaruh secara signifikan

3 Susilawati (2004)

Analisis faktor-faktor yang mempengaruhi keputusan pendanaan perusahaan manufaktur. Struktur aktiva, profitabilitas, dan struktur kepemilikan.

1. Secara simultan faktor struktur aktiva, profitabilitas dan struktur kepemilikan berpengaruhi signifikan terhadap keputusan pendanaan dari hutang jangka panjang. 2. Secara parsial faktor struktur

No Nama/ Tahun

Judul Penelitian/Objek

Penelitian Variabel Penelitian Hasil Penelitian

4 Moh’d et. Al (1998)

Menguji mengenai struktur kepemilikan saham terhadap kebijakan hutang perusahaan

baik secara time series

maupun cross sectional.

Ownership structure, Dividend payments, Growth opportunities, Firm size, Assets structure, Assets risk, Profitability, Tax rate, Non debt tax shield, Uniqueness.

1. Ownership structure dan

Uniqueness mempunyai pengaruh signifikan terhadap kebijakan hutang perusahaan dan berhubungan negatif dengan rasio hutang perusahaan.

2. Variabel kontrol yang lain seperti size, assets structure, assets risk, tax rate, dan non debt tax shield mempunyai pengaruh yang signifikan dan mempunyai arah yang positif terhadap rasio hutang perusahaan.

5 Siahaan (2003)

Analisis tax benefit dari penggunaan hutang pada industri manufaktur di BEJ.

Tax rate, financial distress, profitabilitas, informational

asymmetry, likuiditas, assets structuure, size

dan uniqueness

1. Tax rate, financial distress, profitabilitas, likiditas, assets structure, size dan uniqueness

secara simultan berpengaruh signifikan terhadap besarnya

tax benefit dari penggunaan hutang.

2. Tax rate, financial distress, size dan uniqueness secara parsial berpengaruh signifikan tehadap besarnya tax benefit

dari penggunaan hutang.

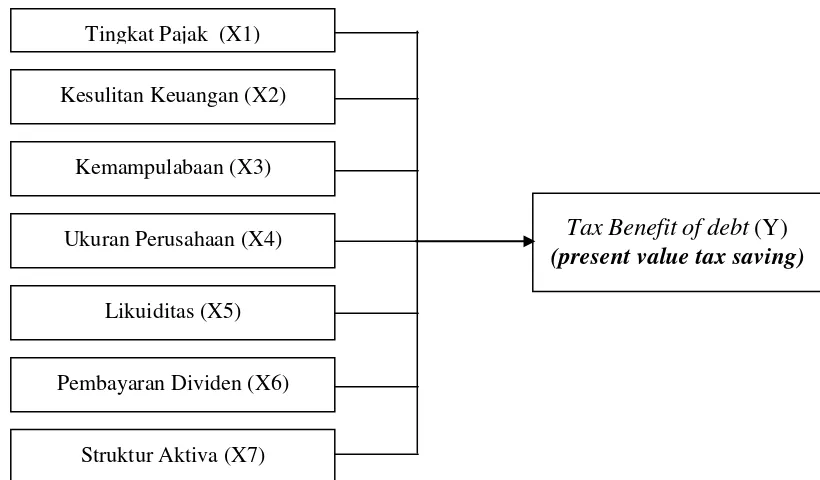

2.3. Kerangka Konseptual

Perusahaan dalam menentukan struktur modalnya berusaha memaksimalkan

manfaat yang diperoleh dari penggunaan hutang tersebut berupa interest tax shield

yang ditimbulkan dari pembayaran bunga. Adapun kebijakan hutang (debt policy)

suatu perusahaan dipengaruhi oleh beberapa faktor. Faktor-faktor tersebut antara lain

tingkat pajak, kesulitan keuangan, profitabilitas, ukuran perusahaan, likuiditas,

pembayaran dividen dan struktur aktiva. Adanya penghematan pajak yang timbul

dari penggunaan hutang tersebut pada akhirnya akan memberikan kontribusi terhadap

market value perusahaan.

[image:47.612.117.527.222.462.2]Kerangka konseptual yang dilakukan dalam penelitian ini ditunjukkan pada

gambar di bawah ini.

Gambar II.1. Faktor-faktor yang Mempengaruhi Kebijakan Hutang

2.4. Hipotesis Penelitian

Berdasarkan landasan teori dan kerangka konseptual dirumuskan hipotesis

penelitian sebagai berikut:

Tingkat pajak, biaya kesulitan keuangan, profitabilitas, ukuran perusahaan, likuiditas,

pembayaran dividen dan struktur aktiva berpengaruh terhadap besarnya manfaat

pajak (tax benefit) dari penggunaan hutang.

Tax Benefit of debt (Y) (present value tax saving)

Kesulitan Keuangan (X2) Tingkat Pajak (X1)

Kemampulabaan (X3)

Ukuran Perusahaan (X4)

Likuiditas (X5)

Pembayaran Dividen (X6)

BAB III

METODE PENELITIAN

3.1. Rancangan Penelitian

Penelitian ini merupakan penelitian kausal komparatif yang bertujuan untuk

menganalisa pengaruh variabel bebas terhadap variabel terikat.

3.2. Populasi dan Sampel

Populasi dalam penelitian ini adalah industri manufaktur yang telah terdaftar

(listing) pada Bursa Efek Jakarta (BEJ) selama tahun 2001 sampai 2003, jumlah

populasi sebanyak 157 perusahaan yang terdiri dari 20 sub sektor. Pengambilan

sampel dalam penelitian ini dilakukan secara purposive sampling atau judgement

sampling yaitu teknik pengambilan sampel berdasarkan kriteria yang disesuaikan

dengan tujuan penelitian atau pertimbangan tertentu dari peneliti (Indiarto dan

Supomo, 2002: 113). Adapun kriteria yang digunakan oleh peneliti untuk mengambil

sampel adalah:

1. Emiten yang telah terdaftar di BEJ sejak tahun 2001 atau sebelumnya.

2. Emiten selama tahun pengamatan tidak pernah mengalami delisting.

3. Tersedia data laporan keuangan audited tahunan per 31 Desember berturut-turut

4. Tersedia variabel data penelitian yang dibutuhkan pada laporan keuangan selama

tahun pengamatan.

3.3. Variabel Penelitian

3.3.1. Klasifikasi Variabel

a. Variabel Terikat (Y)

Variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas.

Variabel terikat yang digunakan dalam penelitian ini adalah tax benefit dari

penggunaan hutang dilambangkan sebagai Y.

b. Variabel Bebas (Xn)

Variabel bebas adalah variabel yang diduga secara bebas berpengaruh

terhadap variabel terikat, yaitu tingkat pajak (X1), kesulitan keuangan (X2),

kemampulabaan (X3), ukuran perusahaan (X4), likuiditas (X5), pembayaran dividen

(X6) dan struktur aktiva (X7).

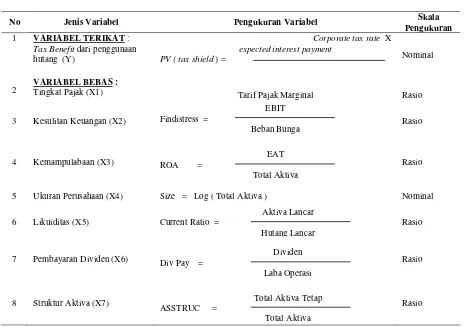

3.3.2. Definisi Operasional dan Pengukuran Variabel

1. Tax Benefit dari Penggunaan Hutang (Y)

Bringham dan Houston (2001) mengemukakan bahwa bunga merupakan beban

yang dapat dikurangkan dengan tujuan perpajakan, dan pengurangan tersebut

sangat bernilai bagi perusahaan yang terkena tarif pajak yang tinggi. Karena itu,

makin tinggi tarif pajak perusahaan makin besar penggunaan hutang. Sartono

bahwa penggunaan hutang akan memberikan manfaat berupa perlindungan

pajak (tax shield). Brealy dan Myers (2004) menggunakan present value tax

shield untuk mengukur tax benefit dari penggunaan hutang yang dirumuskan sebagai berikut:

Corporate tax rate X expected interest payment

PV (tax shield) =

Expected return on debt

2. Tingkat Pajak (X1)

Pajak merupakan penghasilan perusahaan yang harus dibayar dengan tarif yang

telah ditentukan oleh pemerintah. Tingkat pajak dalam penelitian ini diukur

dengan melihat tarif pajak yang dikenakan atas penghasilan berdasarkan

ketentuan pajak yang berlaku dan dinyatakan dalam bentuk (persentase). Dalam

hal ini digunakan tarif marginal yaitu 30 %.

3. Kesulitan Keuangan (X2)

Menurut Karen H Wruck (1990) dalam Namiko (2005), kesulitan keuangan

(Financial Distress) adalah situasi di mana operating cash flow sebuah perusahaan tidak mencukupi untuk melunasi kewajiban yang jatuh tempo

(seperti hutang usaha dan biaya bunga) dan perusahaan diharuskan untuk

mengambil tindakan korektif. Kesulitan keuangan mungkin mengakibatkan

perusahaan gagal memenuhi komitmen kontrak di mana perusahaan dapat

melakukan rekonstruksasi keuangan antar perusahaan, kreditor dan pemegang

saham. Biasanya perusahaan diharuskan mempunyai cash flow yang cukup,

perusahaan mengalami kesulitan keuangan dan terancam bangkrut. Asquith et.al

(1994) dalam Almilia (2004) menggunakan Interest coverage ratio untuk

mengukur financial distress yang dirumuskan sebagai berikut:

Laba sebelum bunga dan pajak ( EBIT )

Financial Distress =

Beban Bunga

4. Profitabilitas (X3)

Kemampulabaan atau profitabilitas (Profitability) menunjukkan kemampuan

perusahaan dalam memperoleh laba. Perusahaan dengan tingkat pengembalian

yang tinggi atas investasi menggunakan hutang yang relatif kecil karena

kebutuhan pendanaan mereka dapat dipenuhi dari dana yang dihasilkan dari

internal (Brigham dan Houston, 2001). Pada penelitian ini profitabilitas

disimbolkan dengan ROA (Return on Assets) yang mengacu pada penelitian

Mayangsari (2001) diukur dengan rumus:

Laba Setelah Pajak (EAT) ROA =

Total Aktiva

5. Ukuran Perusahaan (X4)

Perusahaan besar umumnya lebih banyak menggunakan hutang dalam struktur

modalnya karena potensi biaya potensi biaya kebangkrutannya lebih kecil

dibandingkan dengan biaya tetapnya, sementara perusahaan kecil lebih memilih

menggunakan hutang karena biaya ekuitasnya relatif lebih besar daripada biaya

hutang (Krishnan, 1996 dalam Kurniawan, 2004). Pengukuran terhadap ukuran

Kurniawan (2004). Parameter yang digunakan dalam mengukur besarnya

perusahaan dalam penelitian ini di proxy dengan nilai logaritma dari total aktiva

yang dirumuskan sebagai berikut:

Size = Log (TA 1)

Dimana : Size = Ukuran Perusahaan

TA1 = Total Aktiva Perusahaan

Penggunaan nilai logaritma dilakukan untuk menghindari deviasi yang besar

antara perusahaan yang memiliki aktiva besar dengan perusahaan yang

memiliki aktiva kecil.

6. Likuiditas (X5)

Dalam hal likuiditas, dugaan yang paling mendasar adalah jika perusahaan tidak

likuid maka kemungkinan biaya meminjamnya akan lebih tinggi, sehingga

perusahaan cenderung memiliki hutang sedikit.

Likuiditas dalam penelitian ini diukur dengan rasio lancar (Current Ratio)

Aktiva Lancar

Current Ratio =

Hutang Lancar

7. Pembayaran Dividen (X6)

Yang dimaksud dengan pembayaran dividen dalam penelitian ini adalah rasio

pembayaran dividen terhadap laba operasi. Jensen et.al (1992) dalam Namiko (2005) mengukur dividen yang diberi simbol DivPay dengan membagi dividen

Dividen DIVIDEN =

Laba Operasi

8. Struktur Aktiva (X7)

Yang dimaksud dengan struktur aktiva dalam penelitian ini adalah rasio aktiva

tetap terhadap total aktiva. Jensen, et.al (1992) dalam Namiko (2005) mengukur strukur aktiva diberi simbol ASSRUC dengan membagi aktiva tetap dengan

total aktiva. Dalam penelitian ini rumus untuk mengukur struktur aktiva yang

digunakan: Total Aktiva Tetap

ASSTRUC =

[image:53.612.94.559.379.706.2]Total Aktiva

Tabel III.1. Pengukuran Variabel

No Jenis Variabel Pengukuran Variabel Skala

Pengukuran 1 VARIABEL TERIKAT

Tax Benefit dari penggunaan hutang (Y)

: Corporate tax rate X

expected interest payment PV ( tax shield ) =

Nominal

2 VARIABEL BEBASTingkat Pajak (X1) :

Tarif Pajak Marginal Rasio

3 Kesulitan Keuangan (X2)

EBIT Findistress =

Beban Bunga Rasio

4 Kemampulabaan (X3) ROA = EAT Total Aktiva

Rasio

5 Ukuran Perusahaan (X4) Size = Log ( Total Aktiva ) Nominal

6 Likuiditas (X5)

Aktiva Lancar Current Ratio =

Hutang Lancar

Rasio

7 Pembayaran Dividen (X6) Div Pay = Dividen Laba Operasi

Rasio

8 Struktur Aktiva (X7) ASSTRUC = Total Aktiva Tetap

Total Aktiva

3.4. Lokasi dan Waktu Penelitian

Lokasi penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Jakarta sejak tahun 2001 atau sebelumnya, dan ruang lingkup penelitian ini adalah

laporan keuangan yang memenuhi kriteria variabel penelitian dan tetap

dipublikasikan selama tahun pengamatan.

3.5. Prosedur dan Pengambilan Data

Data yang diperoleh merupakan data sekunder (secondary data) yang meliputi

data laporan keuangan tahunan perusahaan yang sudah diaudit dan dipublikasikan

melalui Bursa Efek Jakarta. Periode waktu pengamatan mulai tahun 2001 sampai

dengan 2003. Data diperoleh dari Indonesia Capital Markett Directory. Untuk

pengumpulan data menggunakan teknik dokumentasi dengan tipe pooled data. Pool

data dimaksudkan agar memenuhi jumlah observasi memenuhi syarat Ordinary Least Square (OLS) dalam analisis regresi. Dengan tipe pooled data jumlah observasi dalam penelitian ini adalah sebanyak 327 amatan yang diperoleh dari jumlah tahun

penelitian dikalikan dengan jumlah sampel, sehingga dapat dirumuskan: