S K R I P S I

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN SOSIAL PADA PERUSAHAAN REAL

ESTATE DAN PROPERTY YANG TERDAFTAR DI BEI

OLEH :

CHRISTINA ULINA

0 7 0 5 0 3 2 0 7

PROGRAM STUDI STRATA I AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Faktor-Faktor yang

Mempengaruhi Pengungkapan Sosial pada Perusahaan Real Estate dan Property yang

Terdaftar di BEI” adalah benar hasil karya saya sendiri dan judul ini belum pernah

dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi

untuk progaram S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas,benar,

apa adanya dan apabila dikemudian hari pernyataan tidak benar, saya bersedia menerima

sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Maret 2011 Yang membuat pernyataan

KATA PENGANTAR

Segala puji dan syukur saya ucapkan kepada Tuhan Yang Maha Esa yang

telah memberikan berkat-Nya sehingga peneliti dapat menyelesaikan skripsi ini

dengan baik dan tepat waktu. Skripsi yang berjudul “Analisis Faktor-Faktor Yang

Mempengaruhi Pengungkapan Sosial Pada Perusahaan Real Estate Dan Property

Yang Terdaftar di BEI”, disusun dalam dalam rangka memenuhi salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi dari Program S-1 Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

Selama penyususnan skripsi ini saya telah memperoleh bimbingan,

dorongan semangat, nasehat, dan bantuan baik secara moril maupun materil dari

berbagai pihak. Pada kesempatan ini saya ingin menyampaikan ucapan terima

kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif M.Si, Ak. selaku Ketua Progarm studi S-1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak. selaku Sekretaris Program studi S-1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Arifin Akhmad, M.Si, Ak. selaku Dosen Pembimbing yang

telah banyak meluangkan waktu, pikiran dan tenaga dalam proses

bimbingan kepada peneliti sehingga peneliti dapat menyelesaikan skripsi

5. Bapak Drs. Hotmal Ja’far MM, Ak. selaku Dosen Penguji I dan Bapak

Drs. Sucipto MM, Ak. selaku Dosen Penguji II yang telah memberikan

kritik dan saran kepada peneliti.

6. Kedua orang tua saya yang terkasih, Drs. Musa Mahdi Sinuraya dan Dra.

Meriahna Carlia Depari yang telah senantiasa melimpahkan doa, cinta dan

kasih sayangnya serta kedua saudara saya Patricia Hatita Sinuraya dan

Jeremia Jepta Sinuraya yang selalu memberikan doa dan dukungannya

kepada peneliti dalam penyelesaian skripsi ini.

Peneliti juga menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh

karena itu peneliti mengharapkan kritik dan saran yang bersifat membangun demi

kesempurnaan skripsi ini. Saya berharap skripsi ini dapat bermanfaat bagi banyak

pihak. Semoga Tuhan senantiasa melimpahkan berkat dan karunia-Nya.

Medan, Maret 2011 Peneliti,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui faktor- faktor yang mempengaruhi pengungkapan sosial. Variabel yang diuji adalah kepemilikan saham, leverage, ukuran perusahaan dan profitabilitas. Penelitian ini dilakukan pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia antara tahun 2008 dan 2009.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling. Dari 43 anggota populasi, diperoleh 20 perusahaan sampel sebagai objek penelitian selama 2 tahun pengamatan dengan 40 unit analisis. Data yang digunakan adalah laporan tahunan dan laporan keuangan konsolidasi perusahaan yang dipublikasikan melalui website dengan menggunakan analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa kepemilikan saham, leverage, ukuran perusahaan dan profitabilitas tidak berpengaruh secara simultan terhadap pengungkapan sosial perusahaan. Secara parsial, hanya profitabilitas yang berpengaruh terhadap pengungkapan sosial, sedangkan kepemilikan saham,

leverage dan ukuran perusahaan tidak berpengaruh terhadap pengungkapan sosial.

ABSTRACT

The purposes of this research is to know the factors influence of social disclosure. The variables that tested are the common stock, leverage, firm size, and profitability. The research is on real estate and property company that listed on Indonesian Common Stock Exchange between 2008 and 2009.

Sampling method that used is purposive sampling. From 43 members of population, there are 20 sample companies as research objects for 2 years observation with 40 unit analysis. Data that used in this research is annual report and consolidated financial statment from each company that published on website

The result of this research shows that common stock, leverage, firm size, and profitability have not influence simultaneously toward the comprehensiveness of social diclosure. Partially, there is only profitability has significant positive influence toward of sosial disclosure, but this test showed that common stock, leverage and profitability have not influence toward of social disclosure .

DAFTAR ISI

PERNYATAAN ... ...i

KATA PENGANTAR...ii

ABSTRAK...iv

ABSTRACT...v

DAFTAR ISI...vi

DAFTAR TABEL...ix

DAFTAR GAMBAR...x

DAFTAR LAMPIRAN...xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ...1

B. Perumusan Masalah ... ...7

C. Tujuan Penelitian...7

D. Manfaat Penelitian...8

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pertanggungjawaban Sosial Perusahaan...9

2. Tujuan Pengungkapan Sosial...11

3. Pengungkapan dalam Laporan Tahunan...12

4. Pelaporan Informasi Sosial...13

B. Tinjauan Penelitian Terdahulu...18

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual...21

2. Hipotesis Penelitia...23

BAB III METODE PENELITIAN A. Desain Penelitian...24

B. Populasi dan Sampel Peneli...24

C. Jenis dan Sumber Data...26

D. Metode Pengumpulan Data...27

E. Definisi Operasional dan Pengukuran Variabel...27

F. Metode Analisis Data...31

G. Jadwal Penelitian...36

BAB IV HASIL PENELITIAN A. Data Penelitian...37

B. Statistik Deskriptif...37

C. Analisis Hasil Penelitian...39

1. Uji Normalitas...40

2. Uji Multikolinearitas...42

3. Uji Autokorelasi.../...43

4. Uji Heterokedastisitas...44

3. Uji Parsial (t-test) ...50

4. Uji Simultan (f-test) ...52

E. Pembahasan Hasil Penelitian...53

BAB V KESIMPULAN DAN SARAN A. Kesimpulan...56

B. Keterbatasan Penelitian...57

C. Saran...57

DAFTAR PUSTAKA...59

DAFTAR TABEL

Kategori dalam corporate sustainability reporting...10

Ringkasan Tinjauan Penelitian Terdahulu...20

Daftar Populasi dan Perusahaan Sampel...25

Defenisi Operasional dan Pengukuran variabel...30

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1

Gambar 4.1

Gambar 4.2

Gambar 4.3

Kerangka Konseptual ...

Histogram ...

Grafik P-Plot ...

Scatterplot ... 21

40

41

DAFTAR LAMPIRAN

Nama Judul

Halaman

Lampiran 1 Daftar Perusahaan Real Estate dan Property ...61

Lampiran 2 Kriteria Pengungkapan Sosial ... 63

Lampiran 3 Perhitungan Indeks Pengungkapan Sosial 2008-2009 ... 64

ABSTRAK

Penelitian ini bertujuan untuk mengetahui faktor- faktor yang mempengaruhi pengungkapan sosial. Variabel yang diuji adalah kepemilikan saham, leverage, ukuran perusahaan dan profitabilitas. Penelitian ini dilakukan pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia antara tahun 2008 dan 2009.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling. Dari 43 anggota populasi, diperoleh 20 perusahaan sampel sebagai objek penelitian selama 2 tahun pengamatan dengan 40 unit analisis. Data yang digunakan adalah laporan tahunan dan laporan keuangan konsolidasi perusahaan yang dipublikasikan melalui website dengan menggunakan analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa kepemilikan saham, leverage, ukuran perusahaan dan profitabilitas tidak berpengaruh secara simultan terhadap pengungkapan sosial perusahaan. Secara parsial, hanya profitabilitas yang berpengaruh terhadap pengungkapan sosial, sedangkan kepemilikan saham,

leverage dan ukuran perusahaan tidak berpengaruh terhadap pengungkapan sosial.

ABSTRACT

The purposes of this research is to know the factors influence of social disclosure. The variables that tested are the common stock, leverage, firm size, and profitability. The research is on real estate and property company that listed on Indonesian Common Stock Exchange between 2008 and 2009.

Sampling method that used is purposive sampling. From 43 members of population, there are 20 sample companies as research objects for 2 years observation with 40 unit analysis. Data that used in this research is annual report and consolidated financial statment from each company that published on website

The result of this research shows that common stock, leverage, firm size, and profitability have not influence simultaneously toward the comprehensiveness of social diclosure. Partially, there is only profitability has significant positive influence toward of sosial disclosure, but this test showed that common stock, leverage and profitability have not influence toward of social disclosure .

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal memiliki posisi penting dalam perekonomian nasional karena

pasar modal memberikan gambaran mengenai kondisi perekonomian sebuah

negara terhadap pihak luar maupun pihak di dalam negeri. Pengembangan

perekonomian nasional suatu negara tidak terlepas dari pengembangan pasar

modal di dunia internasional. Oleh karena itu, berbagai upaya dilakukan seperti

keharusan melakukan pengungkapan bagi perusahaan publik, perlindungan

terhadap investor, nilai pemegang saham dalam bentuk tata kelola perusahaan

(coorporate governance), untuk meningkatkan kualitas dari pasar modal sebuah

negara serta menarik para investor. Dengan keberpihakan perusahaan terhadap

pemilik modal mengakibatkan perusahaan melakukan eksploitasi sumber alam

dan masyarakat (sosial) secara tidak terkendali sehingga mengakibatkan

kerusakan lingkungan alam dan pada akhirnya mengganggu kehidupan manusia.

Aktivitas perusahaan memberi dampak negatif dan positif bagi lingkungan

internal perusahaan seperti karyawan dan lingkungan eksternal perusahaan seperti

investor, kreditur dan masyarakat yang diungkapkan dalam laporan tahunan.

Di dalam akuntansi konvensional (mainstream accounting), pusat perhatian

yang dilayani perusahaan adalah stockholders dan bondholders sedangkan pihak

sosial terhadap pihak-pihak di luar manajemen dan pemilik modal. Akan tetapi

perusahaan kadangkala melalaikannya dengan alasan bahwa mereka tidak

memberikan kontribusi terhadap kelangsungan hidup perusahaan. Hal ini

disebabkan hubungan perusahaan dengan lingkungannya bersifat non reciprocal

yaitu transaksi antara keduanya tidak menimbulkan prestasi timbal balik.

Pentingnya pengungkapan sosial perusahaan (corporate social disclosure)

berkaitan dengan adanya kontrak (perjanjian) sosial (social contract). Perusahaan

senatiasa dihadapkan pada tanggungjawab yang berpijak pada tiga garis dasar,

yaitu aspek ekonomi, memperhatikan aspek sosial, khususnya kesejahteraan

masyarakat lokal dan pemeliharaan serta pelestarian lingkungan sebagai umpan

balik dari eksploitasi terhadap sumber daya alam (Siagian, 2010:50). Kasus

pencemaran Teluk Buyat oleh PT Newmont, Kasus Free Port (1967) di kabupaten

Fakfak propinsi Papua, PT Kaltim Prima Coal (pertambangan terbesar batu bara)

dan Unocal (minyak) yang beroperasi sejak tahun 1970-an di daerah Marangkayu

Kutai Timur, Tempat Pengolahan Sampah Terpadu Bojong (2002), Lapindo di

Sidoarjo serta demonstrasi para karyawan akibat ketidakadilan perusahaan di

berbagai kota merupakan fenomena riil yang memiliki dampak besar terhadap

lingkungan dan kehidupan masyarakat (Wibisono,2007). Hal tersebut

membuktikan bahwa mengabaikan tanggung jawab sosial perusahaan (Corporate

Social Responsibility) akan berakibat pada munculnya berbagai masalah yang

dapat membahayakan kelangsungan hidup perusahaan. Kondisi tersebut

Di Indonesia pada dasarnya pelaporan nonkeuangan ini secara umum telah

terakomodasi dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.1

tentang Penyajian Laporan Keuangan, pada paragraf 09 (IAI, 2009) dinyatakan

bahwa :

Perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah (value added

statement), khususnya bagi industri dimana faktor-faktor lingkungan

hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting.

Standar akuntansi keuangan di Indonesia belum mewajibkan perusahaan untuk

mengungkapkan informasi sosial terutama informasi mengenai tanggung jawab

perusahaan terhadap lingkungan. Akibatnya yang terjadi di dalam praktik

perusahaan hanya dengan sukarela mengungkapkannya. Perusahaan akan

mempertimbangkan biaya dan manfaat yang akan diperoleh ketika mereka

memutuskan untuk mengungkapkan informasi sosial.

Menurut Pearce dan Robinson (2008:70) “tanggung jawab sosial

perusahaan adalah gagasan bahwa suatu perusahaan memiliki tugas untuk

melayani masyarakat sekaligus kepentingan keuangan pemegang sahamnya”.

Pada umumnya, pihak luar sering kali menuntut agar klaim pihak dalam

diletakkan di bawah kepentingan masyarakat. Sedangkan pihak dalam cenderung

berpendapat bahwa klaim pihak luar yang saling bersaing harus saling

diseimbangkan dengan cara sedemikian rupa sehingga melindungi misi

perusahaan.

Meskipun pengungkapan sosial atau CSR tidak diwajibkan untuk

informasi yang transparan, organisasi yang akuntabel, serta tata kelola perusahaan

yang semakin baik (good corporate governance) mengharuskan perusahaan untuk

melakukan pengungkapan yang bersifat sukarela, seperti pengungkapan mengenai

aktivitas sosial dan lingkungan. Masyarakat membutuhkan informasi mengenai

sejauh mana perusahaan sudah melaksanakan aktivitas sosialnya sehingga hak

masyarakat untuk hidup aman, tenteram, kesejahteraan karyawan, dan keamanan

mengkonsumsi makanan dapat terpenuhi (Anggraini, 2006).

Di Indonesia, regulasi mengenai kegiatan sosial dan lingkungan perusahaan

beserta laporannya diatur oleh Undang-Undang No.40 Tahun 2007 tentang

Perseroan Terbatas. UndangUndang tersebut mewajibkan perseroan yang bidang

usahanya di bidang dan/atau berkaitan dengan sumber daya alam untuk

melaksanakan tanggung jawab sosial dan lingkungan (pasal 74 ayat 1) serta

menyampaikan laporan pelaksanaan tanggung jawab sosial dan lingkungan

dilaporan tahunan perseroan (pasal 66 ayat 2). Fenomena yang terjadi pada

kenyataannya masih ada perusahaan yang tidak melakukan pelaporan tanggung

jawab sosialnya di setiap periodenya. Hal ini disebabkan karena di dalam regulasi

tersebut tidak terdapat sanksi tegas. Fenomena tersebut menunjukkan bahwa

regulasi bukanlah faktor penentu dalam mempengaruhi perusahaan publik untuk

menyampaikan pengungkapan informasi sosialnya dalam laporan tahunan, untuk

itu perlu dikaji lebih jauh faktor-faktor lain yang dapat mempengaruhi

pengungkapan tanggungjawab sosial.

sosial, sebaliknya tidak ditemukan hubungan antara laba dengan pengungkapan

informasi sosial. Siagian (2010:14) menemukan bahwa ada tiga asas pokok yang

harus diperhatikan pelaku usaha dalam tanggungjawab sosial perusahaannya,

yaitu :

1. Perusahaan harus memberikan perhatian penuh pada pengembangan fungsi-fungsi ekonomi masyarakat.

2. Pengembangan perlu menyadari eksistensi nilai-nilai yang ada dalam masyarakat setempat dengan segala perubahan yang terjadi pada nilai-nilai tersebut.

3. Perusahaan perlu menyadari tentang pentingnya keprihatinan kepada keadaan lingkungan dan gaji pekerja yang wajar, pemecahan masalah kemiskinan, dan pembangunan pedesaan.

Sehingga perusahaan harus menyajikan laba yang lebih tinggi pada saat sekarang

dibandingkan laba di masa depan. Supaya perusahaan dapat menyajikan laba yang

lebih tinggi, maka perusahaan harus mengurangi biaya-biaya yang kurang efektif.

Penelitian Sembiring (2005) menemukan bahwa size, profile dan ukuran

dewan komisaris berpengaruh positif terhadap pengungkapan informasi sosial

perusahaan, namun tidak menemukan pengaruh signifikan antara profitabilitas

dan leverage dengan pengungkapan sosial. Anggraini (2006) menemukan

hubungan signifikan antara persentase kepemilikan manajemen dan tipe industri

terhadap pengungkapan informasi sosial, namun tidak berhasil membuktikan

pengaruh ukuran perusahaan, leverage dan profitabilitas terhadap kebijakan

pengungkapan informasi sosial. Marpaung (2010) menemukan bahwa

pengungkapan sosial hanya dipengaruhi oleh financial leverage, namun tidak

menemukan pengaruh ukuran perusahaan, struktur kepemilikan, profitabilitas,

Ketidakkonsistenan hasil penelitian terdahulu yang menggunakan variabel

independen ukuran perusahaan, leverage dan profitabilitas menjadi motivasi bagi

peneliti untuk melakukan penelitian lebih lanjut dengan mereplikasi beberapa

penelitian terdahulu. Perbedaan penelitian ini dengan penelitian terdahulu adalah

penambahan variabel independen kepemilikan saham oleh masyarakat umum

(publik) dengan alasan minat masyarakat yang semakin meningkat untuk

berpartisipasi dalam pembelian saham milik perusahaan terbuka (Tbk) di BEI.

Populasi dan sampel yang digunakan dalam penelitian ini adalah

perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia (BEI)

pada periode 2008 dan 2009. Alasan dalam pemilihan jenis perusahaan karena

populasi ini belum pernah digunakan oleh penelti sebelumnya. Peneliti juga ingin

mengetahui sejauh mana perusahaan real estate dan property menunjukkan

tanggung jawabnya terhadap kepentingan sosial dengan memberikan informasi

sosial serta faktor-faktor yang mempengaruhi keputusan perusahaan untuk

mengungkapkan informasi sosial di dalam laporan tahunannya. Selain itu

dikarenakan krisis keuangan di Amerika Serikat tahun 2008 yang bermula dari

krisis kredit perumahan (subprime mortgage crisis) telah menimbulkan dampak

yang signifikan terhadap perekonomian dunia, termasuk sektor real estate dan

property di Indonesia.

Berdasarkan latar belakang tersebut, peneliti ingin meneliti lebih lanjut

dengan judul Analisis Faktor-Faktor yang mempengaruhi pengungkapan sosial

III. Perumusan Masalah

Berdasarkan latar belakang di atas, maka yang menjadi rumusan masalah dalam penelitian ini adalah:

1. Apakah kepemilikan saham berpengaruh terhadap pengungkapan

sosial pada perusahaan real estate dan property di BEI?

2. Apakah leverage berpengaruh terhadap pengungkapan sosial pada

perusahaan real estate dan property di BEI?

3. Apakah ukuran perusahaan berpengaruh terhadap pengungkapan sosial

pada perusahaan real estate dan property di BEI?

4. Apakah profitabilitas berpengaruh terhadap pengungkapan sosial pada

perusahaan real estate dan property di BEI?

5. Apakah kepemilikan saham, leverage, ukuran perusahaan dan

profitabilitas memiliki pengaruh secara simultan terhadap

pengungkapan sosial yang diungkapkan pada perusahaan real estate

dan property di BEI?

IV. Tujuan dan Manfaat Penelitian A. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui dan memperoleh bukti empiris tentang pengaruh

kepemilikan saham terhadap pengungkapan sosial.

2. Untuk mengetahui dan memperoleh bukti empiris tentang pengaruh

3. Untuk mengetahui dan memperoleh bukti empiris tentang pengaruh

profitabilitas terhadap pengungkapan sosial.

4. Untuk mengetahui dan memperoleh bukti empiris tentang pengaruh

ukuran perusahaan terhadap pengungkapan sosial.

5. Untuk mengetahui dan memperoleh bukti empiris tentang pengaruh

kepemilikan saham, leverage, profitabilitas dan ukuran perusahaan

secara simultan terhadap pengungkapan sosial.

B. Manfaat Penelitian

Manfaat yang diharapkan dapat diperoleh dari penelitian ini:

1. Bagi peneliti selanjutnya, sebagai bahan referensi dan sumber

informasi dalam melakukan penelitian selanjutnya serta dapat

memberikan kontribusi pada pembuktian implementasi teori.

2. Bagi peneliti sendiri, sebagai bahan masukan apabila dimintai

pendapat mengenai faktor-faktor yang mempengaruhi pengungkapan

sosial dalam laporan tahunan pada perusahaan real estate dan property

yang terdaftar di Bursa Efek Indonesia.

3. Bagi perusahaan publik, penelitian ini diharapkan dapat dijadikan

sebagai bahan masukan dalam mengambil keputusan yang berkaitan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pertanggungjawaban Sosial Perusahaan

Pertanggungjawaban Sosial Perusahaan atau Corporate Social

Responsibility (CSR) adalah mekanisme bagi suatu organisasi untuk secara

sukarela mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam

operasinya dan interaksinya dengan stokeholders, yang melebihi tanggung jawab

organisasi di bidang hukum (Darwin, 2004). Menurut Pearce dan Robinson

(2008:72) tanggung jawab sosial terdiri atas:

a.Tanggung jawab ekonomi (economic responsibilities) yang dimana tugas manajer sebagai agen dari pemilik perusahaan, untuk memaksimalkan kekayaan pemegang saham.

b.Tanggung jawab hukum (legal responsibilities) mencerminkan kewajiban perusahaan untuk mematuhi undang-undang yang mengatur aktivitas bisnis.

c. Tanggung jawab etika (ethical responsibilities) mencerminkan gagasan perusahaan mengenai perilaku bisnis yang benar dan layak.

d. Tanggung jawab diskersi (discretionary responsibilities) merupakan tanggung jawab yang secara sukarela diambil oleh suatu bisnis yang mencakup hubungan masyarakat, kewargaan yang baik, dan tanggung jawab sosial perusahaan secara penuh.

Pertanggungjawaban sosial perusahaan diungkapkan di dalam laporan yang

disebut Sustainability Reporting. Sustainability Reporting adalah pelaporan

mengenai kebijakan ekonomi, lingkungan dan sosial, pengaruh dan kinerja

organisasi dan produknya di dalam konteks pembangunan berkelanjutan

(sustainable development). Sustainability reporting harus menjadi dokumen

Sustainability Development yang membawanya menuju kepada core business dan

sektor industrinya.

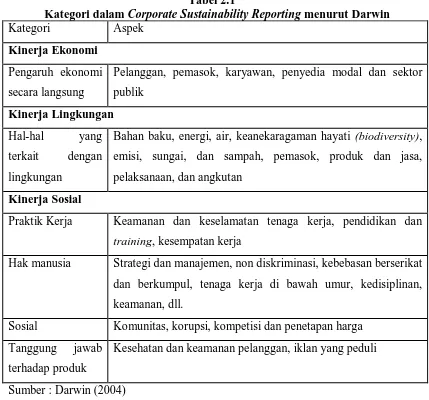

Darwin (2004) mengatakan bahwa “Corporate Sustainability Reporting terbagi menjadi 3 kategori yaitu kinerja ekonomi, kinerja lingkungan dan kinerja

sosial”. Pembagian Corporate Sustainability Reporting menurut Darwin dapat

dilihat pada tabel 2.1

Tabel 2.1

Kategori dalam Corporate Sustainability Reporting menurut Darwin

Kategori Aspek

Kinerja Ekonomi Pengaruh ekonomi secara langsung

Pelanggan, pemasok, karyawan, penyedia modal dan sektor publik

Kinerja Lingkungan Hal-hal yang terkait dengan lingkungan

Bahan baku, energi, air, keanekaragaman hayati (biodiversity), emisi, sungai, dan sampah, pemasok, produk dan jasa, pelaksanaan, dan angkutan

Kinerja Sosial

Praktik Kerja Keamanan dan keselamatan tenaga kerja, pendidikan dan

training, kesempatan kerja

Hak manusia Strategi dan manajemen, non diskriminasi, kebebasan berserikat dan berkumpul, tenaga kerja di bawah umur, kedisiplinan, keamanan, dll.

Sosial Komunitas, korupsi, kompetisi dan penetapan harga Tanggung jawab

terhadap produk

Kesehatan dan keamanan pelanggan, iklan yang peduli

Model atau pola Corporate Social Responsibility (CSR) yang umum

diterapkan oleh perusahaan-perusahaan di Indonesia (Irawan, 2004) melalui empat

model berikut:

a. Keterlibatan langsung, perusahaan menjalankan program CSR secara langsung dengan menyelenggarakan sendiri kegiatan sosial atau menyerahkan sumbangan ke masyarakat tanpa perantara. Untuk menjalankan tugas ini, perusahaan biasanya menugaskan salah satu pejabat seniornya, seperti corporate secretary atau public affair

manager atau menjadi bagian dari tugas pejabat public relation.

b. Melalui yayasan atau organisasi sosial milik perusahaan, perusahaan mendirikan yayasan sendiri di bawah perusahaan atau grupnya. Disini perusahaan menyediakan dana awal, dana rutin atau dana abadi yang dapat digunakan untuk operasional yayasan.

c. Bermitra dengan pihak lain, perusahaan menyelenggarakan CSR melalui kerjasama dengan lembaga/organisasi non pemerintah, instansi pemerintah, universitas atau media massa, baik dalam mengelola dana maupun dalam melaksanakan kegiatan sosialnya.

d. Mendukung atau bergabung dalam suatu konsorsium, perusahaan turut mendirikan, menjadi anggota atau mendukung suatu lembaga sosial yang didirikan untuk tujuan sosial tertentu. Pihak konsorsium yang dipercaya oleh perusahaan-perusahaan yang mendukungnya akan secara proaktif mencari kerjasama dari berbagai kalangan dan kemudian mengembangkan program yang telah disepakati.

Dengan demikian, seharusnya perusahaan tidak hanya menyadari kalau

kegiatan operasionalnya mempunyai dampak terhadap masyarakat dan lingkungan

sekitarnya, tetapi sejak awal sudah memasukkan tujuan pertanggungjawaban

sosial di dalam tujuan perusahaannya.

2. Tujuan Pengungkapan Sosial

Secara umum tujuan pengungkapan sosial atau CSR adalah menyajikan

untuk melayani berbagai pihak yang mempunyai kepentingan berbeda. Tenaya

(2005:13) menyatakan tujuan pengungkapan sosial dibagi menjadi tiga, yaitu:

a. Tujuan untuk melindungi terhadap perlakuan manajemen yang mungkin kurang adil dan kurang terbuka (unfair). Tujuan ini biasanya menjadi pertimbangan badan pengawas yang mendapat otoritas untuk melakukan pengawasan terhadap pasar modal seperti SEC atau Bapepam.

b.Tujuan informatif merupakan tujuan yang yang diarahkan untuk menyediakan informasi yang dapat membantu keefektifan pengambilan keputusan penggunaan laporan keuangan.

c.Tujuan kebutuhan khusus merupakan gabungan dari tujuan perlindungan dan tujuan informasi. Artinya apa yang harus diungkapkan kepada publik dibatasi dengan apa yang dipandang berguna bagi pemakai yang dituju.

3. Pengungkapan Informasi dalam Laporan Tahunan

Setiap perusahaan publik diwajibkan membuat laporan tahunan sebagai

sarana pertanggungjawaban terutama kepada pemegang saham. Laporan tahunan

(annual report) merupakan laporan yang diterbitkan oleh pihak manajemen

perusahaan dalam setahun sekali yang berisi informasi keuangan dan non

keuangan perusahaan yang berguna bagi pihak stokeholders untuk menganalisis

kondisi perusahaan pada periode tersebut. Pengungkapan informasi (Information

disclosure) didefinisikan sebagai penyediaan sejumlah informasi yang dibutuhkan

untuk pengoperasian optimal pasar modal secara efisien. Dalam interpretasi yang

lebih luas, pengungkapan terkait dengan informasi baik yang terdapat dalam

laporan keuangan maupun komunikasi tambahan (supplementary communication)

yang terdiri dari catatan kaki, informasi tentang kejadian setelah tanggal laporan,

Alasan utama mengapa suatu pengungkapan diperlukan adalah agar pihak investor dapat melakukan suatu informed decision dalam pengambilan keputusan

investasi. Berkaitan dengan keputusan investasi, investor memerlukan tambahan

informasi yang bersifat non keuangan. Informasi yang dimuat dalam laporan

tahunan ini lebih dikenal dengan istilah pengungkapan laporan tahunan atau

annual report disclosure. Pengungkapan dapat berkaitan dengan laporan

keuangan utama, dan dengan yang tidak berkaitan dengan laporan keuangan,

contohnya analisis manajemen dan ramalan atas operasi perusahaan di tahun

mendatang (Sudarmadji, 2007:54).

Tujuan pengungkapan menurut Securities Exchange Commision (SEC) dikategorikan menjadi dua yaitu propective disclosure yang dimaksudkan sebagai

upaya perlindungan terhadap investor dan informative disclosure, yang bertujuan

memberikan informasi yang layak kepada pengguna laporan (Wolk, Francis, Dan

Tearay dalam Utomo, 2000).

4. Pelaporan Informasi Sosial

Dalam penelitian akuntansi dibutuhkan penelitian terhadap hubungan

bisnis dan masyarakat dalam rangka untuk mendefinisikan kembali peran dan

tugas perusahaan dari ekonomi murni menuju ke institusi ekonomi sosial [Dierkes

& Antal (1986), dalam Mangos & Lewis (1995)]. Mangos & Lewis (1995)

mengatakan perlunya paradigma sosial-ekonomi untuk menganalisis pemilihan

praktik akuntansi oleh manajemen. Dengan analisis ini maka akan dapat

sosial-ekonomi dan hubungannya dengan nilai perusahaan, termasuk bagaimana

manajemen akan mengambil keputusan terkait pengungkapan informasi sosial.

Pelaporan informasi dalam pengungkapan sosial perusahaan yang sering

juga disebut sebagai social disclosure, corporate social reporting, social

accounting atau corporate social responsibility (Hackston dan Milne, 1996)

merupakan proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan

ekonomi organisasi terhadap kelompok khusus yang berkepentingan terhadap

masyarakat secara keseluruhan. Hal tersebut memperluas tanggung jawab

organisasi (khususnya perusahaan), di luar peran tradisionalnya untuk

menyediakan laporan keuangan kepada pemilik modal, khususnya pemegang

saham.

Pengungkapan dalam laporan keuangan dapat dikelompokkan menjadi dua

bagian yaitu pengungkapan wajib (Mandatory Disclosure) dan pengungkapan

sukarela (Voluntary Disclosure). Pengungkapan wajib merupakan pengungkapan

minimum yang disyaratkan oleh standar akuntansi yang berlaku. Adapun

pengungkapan sukarela merupakan pilihan bebas manajemen perusahaan untuk

memberikan informasi akuntansi dan informasi lainnya yang dipandang relevan

untuk keputusan oleh para pemakai laporan keuangan tersebut.

Pengungkapan sosial perusahaan bersifat sukarela (voluntary disclosure)

diungkapkan oleh perusahaan secara sukarela tanpa diharuskan oleh standar yang

ada. Standar pelaporan pertanggungjawaban sosial masih belum memiliki standar

timbulnya variasi luas pengungkapan informasi sosial dalam laporan tahunan

masing-masing perusahaan.

5. Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial

a. Kepemilikan Saham

kepemilikan saham adalah kekuasaan seseorang atau suatu kelompok

yang didukung secara sosial untuk memegang kontrol terhadap sejumlah saham

yang dimiliki secara eksklusif terhadap suatu perusahaan dan menggunakannya

untuk tujuan pribadi. Kepemilkan saham ini dilihat dari presentase jumlah saham

yang dimiliki masyarakat (publik) di dalam perusahaan tersebut. Semakin besar

kepemilikan saham oleh publik dalam suatu perusahaan, maka semakin besar pula

tanggung jawab perusahaan untuk mengungkapkan tanggung jawab sosialnya.

Presentase jumlah saham ini dapat dilihat dalam Annual Report.

b. Leverage

Rasio leverage merupakan rasio yang digunakan untuk mengukur sejauh

mana aktivitas perusahaan dibiayai dengan utang (Kasmir, 2008:113). Di sisi lain

leverage merupakan proporsi total hutang terhadap ekuitas pemegang saham.

Rasio tersebut digunakan untuk memberikan gambaran mengenai struktur modal

yang dimiliki perusahaan, sehingga dapat dilihat tingkat resiko tak tertagihnya

suatu utang. Oleh karena itu perusahaan dengan rasio leverage yang tinggi

memiliki kewajiban untuk melakukan pengungkapan yang lebih luas daripada

Kontrak utang biasanya berisi tentang ketentuan bahwa perusahaan harus

menjaga tingkat leverage tertentu (rasio utang/ekuitas), interest coverage, modal

kerja dan ekuitas pemegang saham. Oleh karena itu semakin tinggi tingkat

leverage (rasio utang/ekuitas) semakin besar kemungkinan perusahaan akan

melanggar perjanjian kredit sehingga perusahaan akan berusaha untuk melaporkan

laba sekarang lebih tinggi (Anggraini,2006). Supaya laba yang dilaporkan tinggi

maka manajer harus mengurangi biaya-biaya lain termasuk biaya untuk

mengungkapkan informasi sosial.

c. Ukuran Perusahaan

Ukuran perusahaan merupakan skala pengukuran atas suatu perusahaan baik

dari segi aset maupun unsur lainnya seperti jumlah tenaga kerja. Perusahaan besar

merupakan emiten yang banyak disoroti, pengungkapan yang lebih besar

merupakan pengurangan biaya politis sebagai wujud tanggung jawab sosial

perusahaan. Teori agensi dalam Marpaung (2010) menyatakan bahwa semakin

besar suatu perusahaan, maka biaya keagenan yang muncul juga semakin besar.

Untuk mengurangi biaya keageenan tersebut, perusahaan akan cenderung

menngungkapkan informasi yang lebih luas.

Dari sisi tenaga kerja, dengan semakin banyaknya jumlah tenaga kerja

dalam suatu perusahaan, maka tekanan pada pihak manajemen untuk

memperhatikan kepentingan tenaga kerja akan semakin besar. Hal ini berarti

d. Profitabilitas

Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu

(Kasmir,2008:114). Di sisi lain dapat diartikan sebagai kemampuan perusahaan

untuk menghasilakan laba atau profit dalam upaya meningkatakan nilai pemegang

saham. Terdapat beberapa ukuran untuk menentukan profitabilitas perusahaan

dalam Marpaung (2010), yaitu : return of equity, return on assets, earning per

share, net profit dan operating ratio.

Variabel profitabilitas dalam penelitain ini mengggunakan Return on

Asset (ROA). ROA adalah perbandingan laba bersih setelah pajak dengan aktiva

untuk mengukur tingkat pengembalian investasi total. Return on asset merupakan

ukuran efektifitas perusahaan di dalam menghasilkan keuntungan dengan

memanfaatkan aktiva yang dimilikinya.

Menurut Donovan dan Gibson (2000) dalam Marpaung (2010):

B. Tinjauan Penelitian Terdahulu

Penelitian terdahulu dilakukan oleh Sembiring (2005) yang melakukan

penelitian pengaruh size perusahaan, profitabilitas, profile, ukuran dewan

komisaris dan leverage pada perusahaan publik yang tercatat di BEI terhadap

karakteristik perusahaan dan pengungkapan tanggungjawab sosial. Hasil

penelitiannya menemukan bahwa ukuran perusahaan, profile dan ukuran dewan

komisaris berpengaruh positif terhadap pengungkapan sosial perusahaan, namun

tidak menemukan hubungan antara profitabilitas dan leverage dengan

pengungkapan sosial. Dan secara simultan keseluruhan variabel independen

mempengaruhi pengungkapan tanggung jawab sosial.

Anggraini (2006) yang meneliti pengaruh presentase kepemilikan

manajemen, tingkat leverage, tipe industri, biaya poltis dan profitabilitas terhadap

pengungkapan sosial pada perusahaan menufaktur yang terdaftar di BEI. Hasil

penelitiannya menemukan bahwa terdapat hubungan signifikan antara persentase

kepemilikan manajemen dan tipe industri terhadap pengungkapan informasi

sosial, namun tidak berhasil membuktikan pengaruh ukuran perusahaan, leverage

dan profitabilitas terhadap pengungkapan informasi sosial.

Marpaung (2010) yang melakukan penelitian pengaruh struktur

kepemilkan, profitabilitas, ukuran perusahaan, umur perusahaan, dan financial

leverage terhadap pengungkapan sosial pada perusahaan perbankan yang terdaftar

di BEI. Hasil penelitiaanya menemukan bahwa pengungkapan informasi sosial

ukuran perusahaan, dan umur perusahaan berpengaruh negatif terhadap

Tabel 2.2

Ringkasan Tinjauan Penelitian Terdahulu

Nama Peneliti Judul Variabel Penelitian Metode

Analisis Tercatat di Bursa Efek

Jakarta

Variabel independen penelitian terdiri dari size perusahaan, profitabilitas, profile, ukuran dewan komisaris dan leverage.

Analisis Regresi Berganda

Hasil penelitian secara simultan, tingkat pengaruh variabel independen yaitu size, profitabilitas, profile, ukuran dewan komisaris dan leverage mempengaruhi pengungkapan tanggung jawab sosial. Secara parsial, tiga variabel, yaitu size, profile, dan ukuran dewan komisaris berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial.

Anggraini Terdaftar di Bursa Efek

Indonesia)

Variabel independen penelitian terdiri dari persentase kepemilikan manajemen, ukuran perusahaan, tingkat leverage, tipe industri, biaya politis dan profitabilitas

Analisis Regresi Berganda

Variabel persentase kepemilikan manajemen dan tipe industri yang berpengaruh signifikan terhadap kebijakan perusahaan dalam mengungkapkan informasi sosial dengan arah sesuai dengan yang diprediksi sedangkan ukuran perusahaan, leverage dan profitabilitas tidak memiliki pengaruh signifikan terhadap pengungkapan informasi sosial

Marpaung

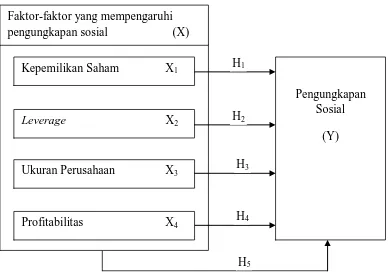

C. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Berdasarkan latar belakang masalah dan tinjauan pustaka, maka kerangka konseptual penelitian dapat dilihat pada gambar 2.1

Gambar 2.1

Kerangka Konseptual Penelitian Sumber : Diolah oleh peneliti, 2011.

Variabel independen penelitian adalah kepemilikan saham, leverage, ukuran

perusahaan dan profitabilitas dan variabel dependen adalah pengungkapan sosial.

Berbagai penelitian seperti Hackston dan Milne (1996), dan Sembiring (2005) Kepemilikan Saham X1

Leverage X2

Ukuran Perusahaan X3

Pengungkapan Sosial

(Y)

Profitabilitas X4

H1

H2

H3

H4

H5

menemukan hubungan positif antara ukuran perusahaan dengan pengungkapan

sosial. Hal ini dikaitkan dengan pendapat bahwa perusahaan besar merupakan

emiten yang banyak disoroti, pengungkapan yang lebih besar merupakan

pengurangan biaya politis sebagai wujud tanggung jawab sosial perusahaan.

Sebaliknya Roberts (1992) , Anggraini (2006) dan Marpaung (2010) tidak

menemukan hubungan antara ukuran perusahaan dengan pengungkapan sosial.

Semakin tinggi tingkat leverage (rasio utang/ekuitas) semakin besar

kemungkinan perusahaan akan melanggar perjanjian kredit sehingga perusahaan

akan berusaha untuk melaporkan laba sekarang lebih tinggi, salah satunya dengan

mengurangi biaya yang dibutuhkan untuk pengungkapan informasi sosial.

Penelitian Sembiring (2005) dan Anggraini (2006) juga menunjukkan adanya

pengaruh negatif antara leverage dengan pengungkapan sosial.

Profitabilitas dikaitkan dengan teori agensi dengan premis bahwa perolehan

laba yang semakin besar akan membuat perusahaan mengungkapkan informasi

sosial yang lebih luas. Sebaliknya, seperti dinyatakan oleh Donovan dan Gibson

(2000) dalam Marpaung (2010) profitabilitas berpengaruh negatif terhadap

pengungkapan sosial perusahaan. Hal ini didukung dengan argumentasi bahwa

ketika perusahaan memiliki tingkat laba yang tinggi, perusahaan (manajemen)

menganggap tidak perlu melaporkan hal-hal yang dapat mengganggu informasi

tentang sukses keuangan perusahaan. Pendapat ini sejalan dengan penelitian

2. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian (Sugiyono:2006). Berdasarkan perumusan masalah dan kerangka

konseptual di atas, maka hipotesis penelitian ini adalah sebagai berikut:

H1: Kepemilikan saham berpengaruh terhadap pengungkapan sosial.

H2: Leverage berpengaruh terhadap pengungkapan sosial.

H3: Ukuran perusahaan berpengaruh terhadap pengungkapan sosial.

H4: Profitabilitas berpengaruh terhadap pengungkapan sosial .

H5: Kepemilikan saham, leverage, profitabilitas, dan ukuran perusahaan

BAB III

METODE PENELITIAN

A. Desain Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Sugiyono (2006:11) penelitian asosiatif kausal adalah “penelitian yang

bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel

lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono:2006:115).

Populasi dalam penelitian ini adalah seluruh perusahaan property dan real estate

yang terdaftar di Bursa efek Indonesia (BEI) pada tahun 2008 sampai dengan

tahun 2009 yang terdiri atas 43 perusahaan.

Menurut Erlina (2008:75) “sampel adalah bagian dari populasi yang

digunakan untuk memperkirakan karakteristik populasi”. Metode pengambilan

sampel dilakukan dengan purposive sampling, yaitu teknik “pengambilan sampel

berdasarkan suatu kriteria tertentu” (Erlina, 2008:83). Adapun yang menjadi

kriteria dalam pengambilan sampel adalah sebagai berikut :

1. Perusahaan real estate dan property yang terdaftar di BEI dan

2. Perusahaan tersebut menyajikan laporan keuangan yang lengkap

dan telah diaudit selama tahun 2008-2009.

3. Perusahaan tersebut menyajikan laporan tahuan (annual report)

yang lengkap selama tahun 2008-2009.

Berdasarkan kriteria yang dikemukakan diatas, maka diperoleh 20 sampel

perusahaan real estate dan property dengan 40 unit analisis (20 x 2 tahun) yang

dapat dilihat pada tabel 3.1.

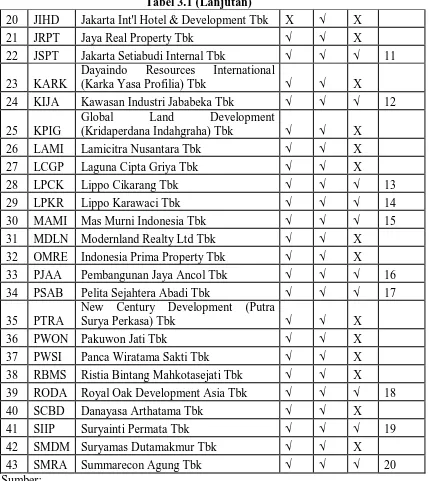

Tabel 3.1

Daftar Populasi dan Perusahaan Sampel

No. Kode Nama Perusahaan Kriteria Sampel

1 2 3

Gowa Makassar Tourism Development

Tbk √ √ √ 9

Tabel 3.1 (Lanjutan)

(Kridaperdana Indahgraha) Tbk √ √ X

26 LAMI Lamicitra Nusantara Tbk √ √ X

New Century Development (Putra

Surya Perkasa) Tbk √ √ X ID/Default.aspx didownload pada tanggal 3 September 2010

C. Jenis dan Sumber Data

gabungan dari data yang melibatkan satu waktu tertentu (cross sectional) dan data

yang melibatkan urutan waktu (time series)”. Data yang digunakan merupakan

data sekunder, yaitu data yang diperoleh dalam bentuk dokumentasi laporan

keuangan yang rutin diterbitkan setiap tahun oleh pihak-pihak yang berkompeten

(BEI & ICMD). Data dapat diperoleh dengan cara mengunduh situs

www.idx.co.id

D. Metode Pengumpulan Data

Pada penelitian ini, data yang digunakan adalah data eksternal. Pengumpulan data dilakukan dengan mengumpulkan data sekunder berupa

laporan keuangan perusahaan pertambangan yang dipublikasikan dan terdaftar di

Bursa Efek Indonesia dengan cara mendownload dari situs

dengan periode pengamatan dan dari Indonesian Capital Market Directory

(ICMD).

E. Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah variabel dependen

(terikat) dan variabel independen (bebas) .

1. Variabel dependen

Variabel dependen menurut Sugiyono (2006:3) adalah “variabel yang

dipengaruhi atau menjadi akibat karena adanya variabel bebas”. Variabel

perusahaan. Penghitungan pengungkapan sosial akan dilakukan sesuai dengan

kategori informasi sosial menurut Darwin (2004).

Pendekatan untuk menghitung pengungkapan sosial dalam laporan tahunan

ini pada dasarnya diukur dengan menggunakan variabel dummy yaitu pendekatan

dikotomi yaitu setiap item CSR dalam instrumen penelitian diberi nilai 1 (satu)

jika diungkapkan, dan nilai 0 (nol) jika tidak diungkapkan Haniffa et al, (2005).

Kemudian skor yang didapat dari setiap item dijumlahkan untuk memperoleh

keseluruhan skor untuk setiap perusahaan. Setelah itu dilakukan perhitungan

untuk mendapatkan indeks pengungkapan tanggungjawab sosial dari setiap

sampel. Rumus perhitungan indeks Pengungkapan Tanggung jawab Sosial

(Corporate Social Responsibility Index) berdasarkan Haniffa et al, (2005) diukur

melalui rumus sebagai berikut :

Keterangan:

CSRIj : Corporate Social Responsibility Disclosure Index perusahaan j

nj : Jumlah item perusahaan j, nj ≤ 78

Xij : dummy variable: 1 = jika item diungkapkan; 0 = jika item i tidak

2. Variabel Independen

Variabel independen menurut Sugiyono (2006:3) adalah “variabel yang

menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat)”.

Variabel independen yang digunakan dalam penelitian ini adalah faktor-faktor

yang akan diuji pengaruhnya terhadap kebijakan perusahaan dalam melakukan

pengungkapan informasi sosial yaitu: a.Kepemilikan saham, b.Leverage, c.ukuran

perusahaan, d. Profitabiltas.

a. Kepemilikan Saham (X1)

Kepemilkan saham yang dilihat dari presentase jumlah saham yang dimiliki

masyarakat umum di dalam laporan tahunan perusahaan tersebut. Presentase

jumlah saham ini dapat dilihat dalam Annual Report.

b. Leverage (X2)

Leverage menunjukkan struktur pendanaan perusahaan. Diukur dengan

rasio utang atas aktiva. Rumus untuk menghitung leverage sebagai berikut:

Leverage =

Aktiva Total

Kewajiban Total

c. Ukuran Perusahaan (X3)

Ukuran perusahaan merupakan skala pengukuran atas suatu perusahaan

baik dari segi aktiva maupun unsur lainnya seperti jumlah tenaga kerja. Diukur

yang dilakukan dalam penelitian Hackston & Milne (1992). Total aktiva tersebut

dalam milyaran bahkan triliyunan rupiah, hingga perlu disederhanakan untuk

mendapatkan data yang lebih mudah untuk dihitung. Total aktiva akan

ditransformasikan dalam bentuk logaritma natural dengan cara:

Size = Log Natural (Total Aktiva)

d. Profitabilitas (X4)

Profitabilitas menunjukkan kemampuan perusahaan dalam menghasilkan

laba dari kegiatan operasinya. Profitabilitas diukur melalui Return on Asset

(ROA) dengan rumus sebagai berikut:

ROA =

Ringkasan defenisi operasional dan pengukuran variabel dalam penelitian

ini disajikan dalam tabel 3.2

Tabel 3.2

Defenisi Operasional dan Pengukuran Variabel

No. Variabel Simbol Defenisi Pengukuran Skala

1. Pengungkapan Sosial Y Informasi sosial yang diungkapkan perusahaan di dalam laporan tahunannya.

Diberi nilai:

1=jika diungkapkan. 0=jika tidak diungkapkan

Nominal

2. Kepemilikan Saham X1 Banyaknya jumlah saham yang dimiliki publik

Persentase jumlah saham Rasio

3. Leverage X2 Kemampuan perusahaan dalam memenuhi kewajibannya.

Total kewajiban Total Aktiva

Rasio

4. Ukuran Perusahaan X3 Besarnya perusahaan Total Aktiva dalam logaritma natural

Rasio

5. Profitabilitas X4 Kemampuan perusahaan untuk menghasilkan laba dalam upaya

Laba Bersih Setelah Pajak/ Total Aktiva

F. Metode Analisis Data

Dalam penelitian ini, metode analisis data yang digunakan adalah model analisis regresi berganda dan menggunakan software SPSS (Statistik Product and

Service Solution) peneliti terlebih dahulu melakukan uji asumsi klasik sebelum

melakukan pengujian hipotesis penelitian.

1. Pengujian Asumsi Klasik

Sebelum model regresi digunakan dalam pengujian hipotesis, terlebih

dahulu model tersebut diuji apakah model tersebut memenuhi asumsi klasik atau

tidak. Asumsi klasik merupakan asumsi yang mendasari analisis regresi.

Pengujian asumsi klasik ini dimaksudkan untuk memastikan bahwa model yang

diperoleh benar-benar memenuhi asumsi dasar dalam analisis regresi yang

meliputi : Uji normalitas, uji multikolinearitas, uji autokorelasi dan uji

heterokedastisitas.

a. Uji Normalitas

Uji ini digunakan dalam tahap awal dalam metode pemilihan

analisis data. Jika data normal digunakan uji parametik dan jika data tidak

normal digunakan non parametik atau treatment agar data normal. Tujuan

uji normalitas adalah untuk mengetahui apakah data dalam bentuk

distribusi normal atau tidak. Untuk menguji normalitas data peneliti

mengggunakan uji Kolmogorov Smirnov. Apabila probabilitas > 0,05 ,

b. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan

adanya korelasi diantara variabel independen. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel independen. Deteksi

multikolienaritas pasa suatu model dapat dilihat yaitu jika nilai variance

inflation factor (VIF) tidak lebih dari 10 dan nilai tolerance tidak kurang

dari 0,1 maka model dapat dikatakan terbebas dari multikolienaritas.

c. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi

linear ada korelasi atau kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang

berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya, hal

ini sering ditemukan pada time series. Pada data crossection, masalah

autokorelasi relatif tidak terjadi.

Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai

berikut:

1) angka D-W di bawah -2 berarti ada autokorelasi;

2) angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi;

3) angka D-W di atas +2 berarti ada autokorelasi negatif.

pengamatan ke pengamatan yang lain. Jika variance dari residual satu

pengamatan ke pengamatan lain tetap, maka disebut homokedasitas dan

jika berbeda disebut heterokedasitas. Model regresi yang baik adalah yang

homokedasitas atau tidak terjadi heterokedasitas.

Untuk mendeteksi ada tidaknya heterokedasitas, menurut Ghozali

(2005:105) dapat dilihat dari grafik Scatterplot antara nilai prediksi

variabel dependen yaitu ZPRED dengan residualnya SRESID. Jika ada

pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang

teratur, maka telah terjadi heterokedasitas. Sebaliknya jika tidak ada pola

yang jelas, serta titik-titik yang menyebar maka tidak terjadi

heterokedasitas.

Selain dengan melihat grafik Scatterplot, terjadi atau tidaknya

heterokedastisitas dapat dilihat dari uji statistik. Penelitian ini

menggunakan Uji Glejser untuk mendeteksi terjadinya heterokedastisitas.

Uji Glejser ini mengusulkan untuk meregresi nilai absolut residual

terhadap variabel independen. Jika variabel independen signfikan secara

statistik terhadap variabel dependen (signifikansi < 0,05), maka ada

indikasi terjadi heterokedastisitas. Jika variabel independen tidak

signifikan secara statistik terhadap variabel dependen (siginifikansi > 0,05)

2. Pengujian Hipotesis Penelitian

Hipotesis penelitian diuji dengan menggunakan analisis regresi linear

berganda. Model regresi untuk menguji hipotesis tersebut dinyatakan dengan

bentuk persamaan sebagai berikut:

Y= α + b

a. Uji signifikansi simultan (Uji F)

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test.

Menurut Ghozali (2005 : 84) “uji statistik F pada dasarnya menunjukkan

apakah semua variabel independen atau bebas yang dimasukkan dalam

model mempunyai pengaruh secara bersama-sama terhadap variabel

dependen/terikat”. Uji ini dilakukan dengan membandingkan signifikansi

Jika Fhitung > Ftabel pada α 0.05, maka Ha diterima berarti variabel

independen berpengaruh terhadap pengungkapan sosial.

b. Uji signifikansi parsial (Uji t)

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test.

Menurut Ghozali (2005 : 84) “uji statistik t pada dasarnya menunjukkan

seberapa jauh pengaruh satu variabel penjelas/ independen secara

individual dalam menerangkan variabel dependen”. Uji-t dilakukan untuk

mengetahui signifikan tidaknya pengaruh masing – masing variabel bebas

terhadap variabel terikat, atau dengan kata lain untuk menguji pengaruh

variabel independen dan variabel dependen secara parsial.

Hipotesis yang akan diuji adalah :

Ha= Masing-masing variabel independen berpengaruh secara

parsial terhadap variabel dependen.

Uji ini dilakukan dengan membandingkan t-hitung dengan t-tabel dengan

ketentuan :

Jika t-hitung > t-tabel,maka Ha tidak dapat diterima.

Jika t-hitung < t-tabel,maka Ha diterima; artinya variabel

independen berpengaruh terhadap pengungkapan sosial

G. Jadwal Penelitian

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Dalam penelitian ini, pemilihan sampel dilakukan dengan metode purposive

sampling (pemilihan sampel dengan kriteria). Populasi penelitian adalah seluruh

perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia yang

berjumlah 43 perusahaan. Dimana dari jumlah ini hanya 20 perusahaan yang

menjadi sampel, yaitu perusahaan yang telah mempublikasikan laporan keuangan

(financial report) dan laporan tahunan (annual report) melalui situs Bursa Efek

Indonesia untuk tahun 2008 dan 2009 serta mengungkapkan informasi sosial

melalui laporan tahunannya.

Penelitian dilakukan mulai dari tahun 2008-2009. Variabel independen dalam

penelitian ini adalah kepemilikan saham oleh masyarakat (SHM), tingkat leverage

(LEV), ukuran perusahaan (SIZE) dan profitabilitas (ROA). Variabel dependen

dalam penelitian ini adalah pengungkapan sosial (P.SOSIAL).

B. Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data

dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul

(Sugiyono 2007 : 142).

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

deviasi. Hasil pengujian statistik deskriptif pada sampel penelitian yang berjumlah

40 perusahaan ditunjukkan pada tabel di bawah ini.

Tabel 4.1

Sumber : Data diolah oleh peneliti, 2011.

Melalui tabel statistik deskriptif di atas, dapat ditarik kesimpulan yaitu:

1. Variabel kepemilikan saham (SAHAM) memiliki jumlah sampel (N) sebanyak

40 dengan nilai minimum 0,05 atau 5% yang dimiliki oleh PT.Jakarta

Setiabudi Internal Tbk. Nilai maksimum 0,94 atau 94% yang dimiliki oleh PT.

Kawasan Industri Jadabeka Tbk. Rata-rata porsi saham publik yang diteliti

selam 2008-2009 adalah 39,43%.

2. Variabel leverage memiliki jumlah sampel (N) sebanyak 40, dengan nilai

minimum 0,05 yang diperoleh PT. Ciputra Property Tbk. Nilai maksimum

0,68 yang diperoleh oleh PT.Lippo Cikarang. Rata-rata nilai leverage yang

diteliti adalah 0,4214 atau 42,14%. Hal itu menunjukkan bahwa perusahaan

yang menjadi sampel bersifat positif.

Nilai maksimum 30,12 yang diperoleh Lippo Karawaci. Rata-rata ukuran

perusahaan yang diteliti adalah selama 2008-2009 adalah 27,5175.

4. Variabel profitabilitas (ROA) memiliki jumlah sampel (N) sebanyak 40,

dengan nilai minimum 0,00 yang diperoleh Royal Oak Development Asia

Tbk. Nilai maksimum 0,10 diperoleh PT. Pembangunan Jaya Ancol Tbk.

Rata-rata profitabilitas yang diteliti selama periode2008-2009 adalah 0,0302

atau 3,02%. Hal itu menunjukkan bahwa perusahaan yang menjadi sampel

bersifat positif.

5. Variabel pengungkapan sosial (P.SOSIAL) memiliki jumlah sampel (N)

sebanyak 40, dengan nilai minimum 0,16 yang diperoleh PT.Perdana

Gapuraprima Tbk, nilai maksimum 1,00 diperoleh Bakrie Development Tbk

dan PT.Lippo Karawaci. Rata-rata tingkat pengungkapan sosial adalah

64,65%. Hal itu menunjukkan bahwa perusahaan yang menjadi sampel

bersifat positif.

6. jumlah sampel yang digunakan adalah sebanyak 40 buah.

C. Analisis Hasil Penelitian

Analisa dilakukan dengan model analisa regresi berganda. Sebelum dilakukan

uji hipotesis, peneliti akan melakukan uji asumsi klasik. Pengujian ini perlu

dilakukan untuk mengetahui apakah distribusi data yang digunakan dalam

penelitian sudah normal, serta bebas dari gejala multikolinearitas, autokorelasi

1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui distribusi data dalam variabel

yang akan digunakan dan data yang digunakan dalam penelitian adalah data

yang terdistribusi normal. Pengujian normalitas data dalam penelitian ini

dilakukan dengandua cara , yaitu analaisis grafik dan uji statistik (Ghozali,

2006 : 110). Uji normalitas dengan analisis dapat dilakukan dengan melihat

grafik histogram dan normal probabilty plot.

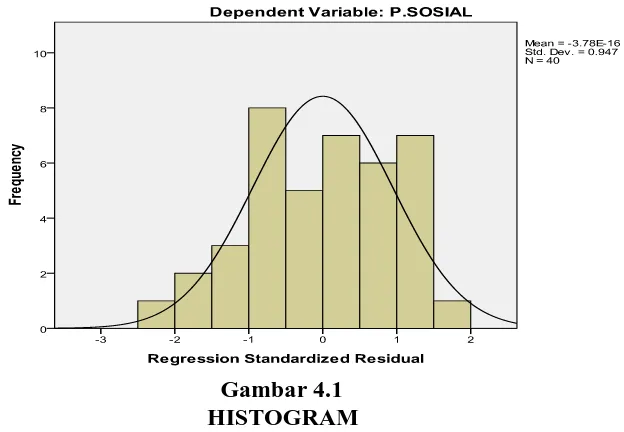

Gambar 4.1 HISTOGRAM

Sumber: Data diolah oleh peneliti, 2011

Pada histogram di atas, dapat dilihat bahwa bentuk kurva berbentuk

lonceng (bell shaped) cenderung di tengah dan tidak condong ke kiri maupun

terdistribusi normal.

Gambar 4.2 Grafik P-Plot Sumber : Data diolah oleh peneliti, 2011.

Pada kurva di atas, dapat dilihat bahwa distribusi data menyebar di sekitar

garis diagonal, sehingga dapat dikatakan bahwa data memiliki normalitas.

Normalitas data ini menyimpulkan bahwa data dapat dipakai dalam penelitian.

Uji normalitas kemudian dilanjutkan dengan uji statistik untuk melengkapi

hasil pengujian sebelumnya. Uji statistik yang digunakan untuk menguji

apakah data berdistribusi normal atau tidak adalah uji statistik non parametrik

Kolmogoriv-Smirnov (K-S). Apabila nilai signifikansi lebih besar dari 0,05

maka data residual berdistribusi normal. Sebaliknya, jika nilai lebih kecil dari

Tabel 4.2

Uji Kolmogorov-Smirnov

Sumber : Data diolah oleh peneliti, 2011.

Dari tabel di atas terlihat bahwa nilai signifikansi sebesar 0,954 lebih besar daripada 0,05 sehingga dapat disimpulkan bahwa data residual berdistribusi normal.

2. Uji Multikolinearitas

Multikolinearitas artinya variabel independen yang satu dengan yang lain

dalam model regresi berganda tidak saling berhubungan secara sempurna atau

mendekati sempurna (Situmorang, 2010: 153). Uji Multikolinieritas bertujuan

untuk mengidentifikasi ada tidaknya hubungan antar variabel independen

dalam model regresi. Pengujian multikolinearitas dilakukan dengan mellihat

nilai Tolerance dan Variance Inflation Factor (VIF). Jika nilai Variance

Inflation Factor (VIF) tidak lebih dari 10 dan nilai tolerance tidak kurang dari One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 40

Normal Parametersa,b Mean .0000000

Std. Deviation .20345037 Most Extreme

Differences

Absolute .081

Positive .069

Negative -.081

Kolmogorov-Smirnov Z .514

Asymp. Sig. (2-tailed) .954

0,1 maka model penelitian terbebas dari multikolinieritas. Semakin tinggi VIF

maka semakin rendah tolerance.

Tabel 4.3

a. Dependent Variable: P.SOSIAL

Sumber : Data diolah oleh peneliti, 2011.

Dari tabel 4.3, masing- masing variabel independen memiliki VIF tidak

lebih dari 10 dan nilai tolerance tidak kurang dari 0,1 sehingga dapat dinyatakan

bahwa model regresi linier berganda terbebas dari multikolinieritas dan dapat

digunakan dalam penelitian.

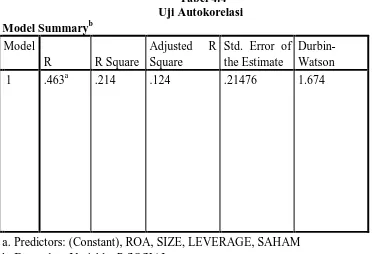

3. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi linear

ada korelasi antara kesalahan pengganggu pada periode saat ini dengan kesalahan

pengganggu sebelumnya. Ghozali (2005:95) menyatakan bahwa

“uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada

korelasi antara kesalahan pengganggu pada periode t (sekarang) dengan kesalahan

pengganggu pada periode t-1 (sebelumnya)”. Autokorelasi sering terjadi pada

Pengujian autokorelasi dilakukan dengan menggunakan uji Durbin-Watson.

Kriteria untuk penilaian terjadinya autokorelasi yaitu :

a. angka D-W di bawah -2 berarti ada autokorelasi positif,

b. angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi,

c. angka D-W di atas +2 berarti ada autokorelasi negatif.

Tabel 4.4 Uji Autokorelasi Model Summaryb

Model

R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .463a .214 .124 .21476 1.674

a. Predictors: (Constant), ROA, SIZE, LEVERAGE, SAHAM b. Dependent Variable: P.SOSIAL

Sumber : Data diolah oleh peneliti, 2011.

Berdasarkan tabel 4.4, nilai Durbin Watson yaitu 1,674 maka dapat

dinyatakan bahwa data penelitian terbebas dari autokorelasi sehingga data yang

digunakan dapat dipakai dalam penelitian.

4. Uji Heterokedastisitas

Jika varians sama, maka dapat dismpulkan terdapat homoskedastisitas, sedangkan

jika varians tidak sama maka terdapat heterokedastisitas.

Menurut Situmorang (2010:103), untuk melihat ada tidaknya heterokedasititas

dapat dilakukan dengan melihat grafik Scatterplot yaitu titik-titik menyebar secara

acak tidak membentuk pola tertentu yang jelas serta tersebar baik di atas maupun

di bawah angka nol pada sumbu Y.

Gambar 4.3 Scatterplot Sumber : Data diolah oleh penulis, 2011.

Berdasarkan gambar 4.3, grafik scatterplot menunjukkan penyebaran titik-

titik data yang memenuhi kriteria di atas. Oleh karena itu, dapat dinyatakan

bahwa model regresi linier berganda terbebas dari heterokedastisitas dan dapat

digunakan dalam penelitian.

Semakin sedikit jumlah pengamatan, semakin sullit menginterpretasikan hasil

grafik plot. Oleh karena itu, dilakukan uji statistik untuk menjamin keakuratan

hasil pengujian. Berikut ini tabel 4.5 menyajikan hasil uji heterokedastisitas

dengan uji Glejser.

a. Dependent Variable: absut

Sumber : Data diolah oleh peneliti, 2011.

Jika variabel independen signifikan secara statistik mempengaruhi variabel

dependen, maka ada indikasi terjadi heterokedastisitas (Ghozali, 2006:109). Tabel

di atas menunjukkan bahwa tidak ada satupun variabel independen yang

signifikan secara statistik mempengaruhi variabel dependen Absolut Ut (Absut).

Hal ini terlihat dari profibilitas signifikansinya di atas tingkat kepercayaan 5 %

(0,05) sehingga dapat disimpulkan model regresi tidak menunjukkan adanya

D. Pengujian Hipotesis Penellitian

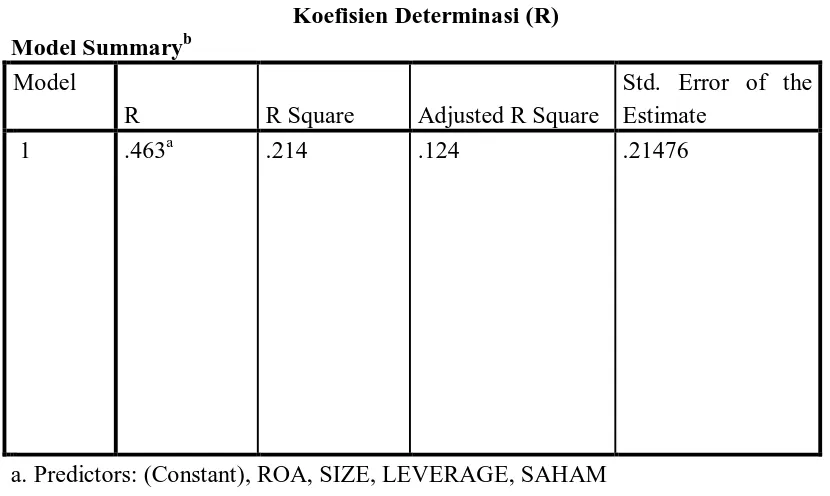

1. Koefisien Determinasi (R2)

Koefisien determinasi (R2) mengukur seberapa jauh kemampuan model

dalam menerangkan variasi variable independen atau predictor-nya

(Situmorang, 2010: 144). Kelemahan dalam penggunaan koefisien

determinasi adalah bias terhadap jumlah variabel independen. Fungsi dari

Adjusted R Square adalah untuk mengurangi keraguan tersebut. Oleh karena

itu, banyak peneliti yang menyarankan menggunakan nilai Adjusted R Square

untuk mengevaluasi model.

Tabel 4.6

Koefisien Determinasi (R)

Sumber : Data diolah oleh penelliti, 2011.

Berdasarkan tabel 4.6, nilai Adjusted R Square sebesar 0,124 dimana

12,4% variabel dependen luas pengungkapan sosial dijelaskan oleh variabel Model Summaryb

Model

R R Square Adjusted R Square

Std. Error of the Estimate

m

n

n

1 .463a .214 .124 .21476

independen. Selisih sebesar 87,6% dijelaskan oleh variabel lain di luar

variabel independen yang digunakan dalam penelitian ini.

2. Analisis Regresi Berganda

Hasil analisis ditunjukkan pada tabel 4.7 berikut ini :

Tabel 4.7

a. Dependent Variable: P.SOSIAL Sumber : Data diolah oleh penulis, 2011.

Analisis persamaan regresi berganda digunakan untuk mengetahui pengaruh

dari beberapa variabel bebas terhadap satu variabel terikat. Analisis regresi

berganda dihasilkan dengan cara memasukkan data input variabel ke fungsi

regresi. Data dianalisis dengan model regresi berganda dalam bentuk persamaan

sebagai berikut:

Y= α + b

1X1+ b2X2+ b3X3+ b4X4+ e Pengungkapan Sosial = α + b