PENGARUH PENYAJIAN LAPORAN KEUANGAN SKPD DAN

AKSESIBILITAS LAPORAN KEUANGAN SKPD TERHADAP

TRANSPARANSI DAN AKUNTABILITAS PENGELOLAAN

KEUANGAN SKPD

TESIS

Oleh

FRANS JUDIKA PASARIBU

087017012/Akt

S

E K O L A H

P A

S C

A S A R JA NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH PENYAJIAN LAPORAN KEUANGAN SKPD DAN

AKSESIBILITAS LAPORAN KEUANGAN SKPD TERHADAP

TRANSPARANSI DAN AKUNTABILITAS PENGELOLAAN

KEUANGAN SKPD

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

FRANS JUDIKA PASARIBU

087017012/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PENYAJIAN LAPORAN KEUANGAN SKPD DAN AKSESIBILITAS LAPORAN KEUANGAN SKPD TERHADAP TRANSPARANSI DAN AKUNTABILITAS PENGELOLAAN KEUANGAN SKPD.

Nama Mahasiswa : Frans Judika Pasaribu Nomor Pokok : 087017012

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Erlina, SE, M.Si, Ph.D, Ak) (Drs. Hasan Sakti Siregar, M.Si, Ak) Ketua Anggota

Ketua Program Studi Direktur

(Prof. Dr. Ade Fatma Lubis MAFIS, MBA, Ak) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada Tanggal : 5 April 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Erlina, SE, M.Si, Ph.D, Ak Anggota : 1. Drs. Hasan Sakti Siregar, M.Si, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak 3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul “Pengaruh Penyajian Laporan Keuangan SKPD dan Aksesibilitas Laporan Keuangan SKPD Terhadap Transparansi dan Akuntabilitas Pengelolaan Keuangan SKPD”.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, April 2011

Yang membuat Pernyataan,

(Frans Judika Pasaribu)

PENGARUH PENYAJIAN LAPORAN KEUANGAN SKPD DAN AKSESIBILITAS LAPORAN KEUANGAN SKPD TERHADAP

TRANSPARANSI DAN AKUNTABILITAS PENGELOLAAN KEUANGAN SKPD

ABSTRAK

Tujuan penelitian ini dilakukan adalah untuk memperoleh bukti empiris dan menganalisis penyajian laporan keuangan SKPD dan aksesibilitas laporan keuangan SKPD sebagai faktor yang berpengaruh terhadap transparansi dan akuntabilitas pengelolaan keuangan SKPD.

Populasi penelitian adalah kepala SKPD (Satuan Kerja Perangkat Daerah) di wilayah Kabupaten Tapanuli Utara, Kabupaten Toba Samosir, Kabupaten Humbang

Hasundutan, dan Kabupaten Samosir sebagai salah satu pengguna sekaligus penyusun laporan keuangan SKPD. Pengujian hipotesis dilakukan dengan analisis regresi berganda setelah dilakukan uji asumsi klasik dan uji kualitas data terhadap data sampel.

Hasil penelitian menunjukkan bahwa penyajian laporan keuangan SKPD dan aksesibilitas laporan keuangan SKPD secara simultan berpengaruh signifikan terhadap transparansi dan akuntabilitas pengelolaan keuangan SKPD, sedangkan secara parsial menunjukkan bahwa penyajian laporan keuangan berperngaruh negatip dan signifikan terhadap transparansi dan akuntabilitas laporan keuangan, namun aksesibilitas laporan keuangan berpengaruh positip terhadap transparansi dan akuntabilitas laporan keuangan SKPD di pemerintahan kabupaten Tapanuli Utara, Kabupaten Toba Samosir, Kabupaten Samosir dan Kabupaten Humbang Hasundutan.

THE INFLUENCE THE PRESENTATION OF FINANCIAL STATEMENTS SKPD AND ACCESSIBILITY OF FINANCIAL STATEMENTS SKPD ON

TRANSPARENCY AND ACCOUNTABILITY IN GOVERNMENT

FINANCIAL STATEMENT SKPD

ABSTRACT

The purpose of this research is to obtain empirical evidence and analyzing

financial statement presentation and accessibility SKPD SKPD financial statements as a factor affecting the transparency and accountability of financial management SKPD.

The study population were employees within SKPD (regional work units) in the district Kabupaten Tapanuli Utara, Kabupaten Toba Samosir, Kabupaten Humbang Hasundutan, dan Kabupaten Samosi as one of the users of financial statements SKPD. Hypothesis is done by multiple regression analysis after the classic assumption test and quality test data against sample data.

The results showed that the presentation of financial statements and accessibility SKPD financial statements simultaneously significant effect on transparency and accountability in government financial statement SKPD, but in partially the presentation of financial statements have negative effect and significant on transparency and accountability in government financial management SKPD, but the accessibility of financial statement show positive effect to transparency and accountability in government financial management SKPD in North Tapanuli District, Toba Samosir District, Samosir District and Humbang Hasundutan District.

Keywords: SKPD financial statement presentation, financial reports SKPD accessibility, transparency and accountability of financial management SKPD.

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa, atas berkat dan

penyertaannya, sehingga penulisan tesis yang berjudul “Pengaruh Penyajian Laporan

Keuangan SKPD dan Aksesibilitas Laporan Keuangan SKPD terhadap Transparansi

dan Akuntabililitas Pengelolaan Keuangan SKPD” dapat berjalan lancar.

Tesis ini juga penulis persembahkan untuk keluarga besarku, keluarga yang sangat luar

biasa, terima kasih buat segala hal yang kalian berikan, kalian adalah orang-orang yang sangat

berharga, kalian adalah orang-orang yang menjadi inspirasi dan kekuatan bagi penulis dalam

menjalani kehidupan.

Dalam penulisan tesis ini penulis mengalami berbagai macam kesulitan dan kendala,

namun penulis menyadari tugas ini dapat diselesaikan atas bantuan moril maupun materil dari

berbagai pihak. Untuk itu dengan segala kerendahan hati penulis mengucapkan terima kasih

kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H. M.Sc (CTM), SpA(K), selaku Rektor

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku Ketua Program Studi

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai Dosen

Pembanding yang telah banyak memberikan kritik dan saran untuk perbaikan sehingga

selesainya tesis ini.

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku Sekretaris Program Studi Akuntansi

Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai Dosen Pembanding

yang telah banyak memberikan kritik dan saran untuk perbaikan sehingga selesainya tesis

ini.

5. Ibu Prof. Erlina, SE, M.Si, Ph.D, Ak, selaku Dosen Pembimbing yang telah banyak

memberikan arahan, bimbingan dan saran dalam proses penelitian dan penulisan untuk

6. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku Dosen Pembimbing yang telah banyak

memberikan arahan, bimbingan dan saran dalam proses penelitian dan penulisan untuk

menyusun tesis ini.

7. Bapak Firman Syarief, M.Si, Ak, selaku Dosen Pembanding yang telah banyak

memberikan kritik dan saran untuk perbaikan sehingga selesainya tesis ini.

8. Bapak dan Ibu para Dosen serta seluruh pegawai pada Sekolah Pascasarjana Universitas

Sumatera Utara atas ilmu dan bantuan yang diberikan.

9. Teman-teman penulis yang tidak dapat penulis sebutkan satu persatu namanya, terima

kasih buat dukungannya selama ini.

Penulis menyadari bahwa tesis ini masih jauh dari kesempurnaan karena keterbatasan

penulis dalam pengetahuan dan pengulasan tesis. Oleh karena itu penulis mengharapkan kritik

dan saran yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya

ilmiah selanjutnya. Akhir kata, penulis berharap semoga tesis ini menjadi bahan bacaan yang

bermanfaat bagi pembaca.

Medan, Desember 2010

Penulis,

Frans Judika Pasaribu

RIWAYAT HIDUP

1. Nama : Frans Judika Pasaribu

2. Tempat/Tanggal Lahir : Lumban Rihit, 04 Agustus 1979.

3. Alamat : Lumban Rihit, Kecamatan Sipoholon Kabupaten Tapanuli Utara.

4. Agama : Kristen Protestan

5. Jenis Kelamin : Laki-Laki

6. Pekerjaan : PNS

7. Status : Menikah

8. No. Telepon/HP : 081376199110

9. Pendidikan :

a. Lulus SD Negeri 175742 Lumban Rihit, Tarutung tahun 1992.

b. Lulus SMP Negeri 5 Tarutung, Tarutung tahun 1995.

c. Lulus SMA Negeri 1 Sipoholon, Sipoholon tahun 1998.

d. Lulus Sarjana Ekonomi Manajemen (S1) Universitas HKBP Nomensen tahun 2003.

10. Riwayat Pekerjaan :

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ………. 1

1.1. Latar Belakang .. ………. 1

1.2. Rumusan Masalah …….. ………. 6

1.3. Tujuan Penelitian ……..……….. 7

1.4. Manfaat Penelitian …….……….. .. 7

1.5. Originalitas ……….. 8

BAB II TINJAUAN PUSTAKA ………. …… 10

2.1. Landasan Teori .……. ……… 10

2.1.1. Laporan Keuangan Daerah ……… 10

2.1.2. Aksesibilitas Laporan Keuangan ………. 15

2.1.3. Transparansi dan Akuntabilitas Keuangan Daerah ……… 16

2.2. Tinjauan Penelitian Terdahulu ………. 21

3.1. Kerangka Konsep ….. ………. 25

3.2. Hipotesis ………. 29

BAB IV METODE PENELITIAN……… 30

4.1 Jenis Penelitian……….………. 30

4.2. Lokasi dan Waktu Penelitian..……….... . 30

4.3 Populasi dan Sampel Penelitian……… 31

4.4 Metode Pengumpulan Data….………. . 31

4.5 Definisi Operasional dan Pengukuran Variabel………... . 32

4.5.1 Transparansi dan Akuntabilitas Pengelolaan SKPD…………... …. 32

4.5.2 Penyajian Laporan Keuangan SKPD……….………….. ……. 33

4.5.3 Aksesibilitas Laporan Keuangan SKPD………... …….. 34

4.6 Metode Analisis Data……… … 36

4.6.1 Teknik Analisis Data…....………... ……. 36

4.6.2 Pengujian Kualitas Data.………... …….. 36

4.6.2.1. Pengujian validitas………. 36

4.6.2.2. Pengujian reliabilitas………. 37

4.6.3 Pengujian Asumsi Klasik..………... ………. 37

4.6.3.1. Uji normalitas………..………... 38

4.6.3.2. Uji multikolinearitas………..………... 38

4.6.3.3. Uji heteroskedastisitas………... 40

4.6.4.1. Uji F (uji serentak) ………..…………... 41

4.6.4.2. Uji signifikan parsial (uji t) .……..……... 42

4.6.4.3. Koefisien determinan (R2).………..……... 42

BAB V ANALISIS HASIL PENELITIAN DAN PEMBAHASAN …………. 44

5.1. Analisis Hasil Penelitian………... 44

5.1.1 Analisis Statistik Deskriptif .……… …... 44

5.1.2 Hasil Uji Kualitas Data………. 45

5.1.3 Hasil Uji Asumsi Klasik……… ……… 47

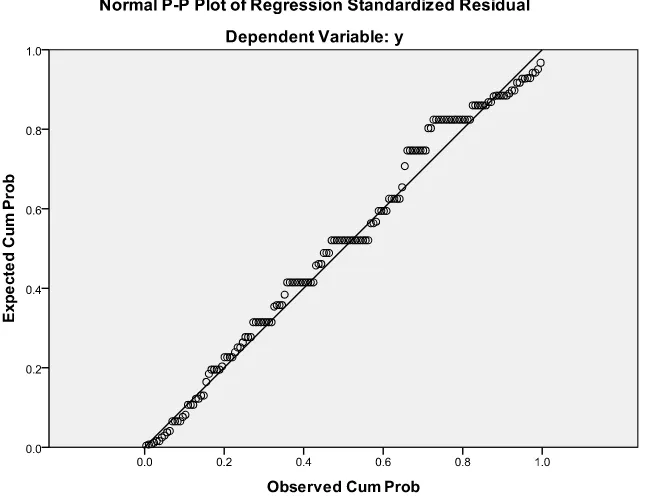

5.1.3.1. Uji normalitas……….. 48

5.1.3.2. Uji multikolinearitas ……….. 49

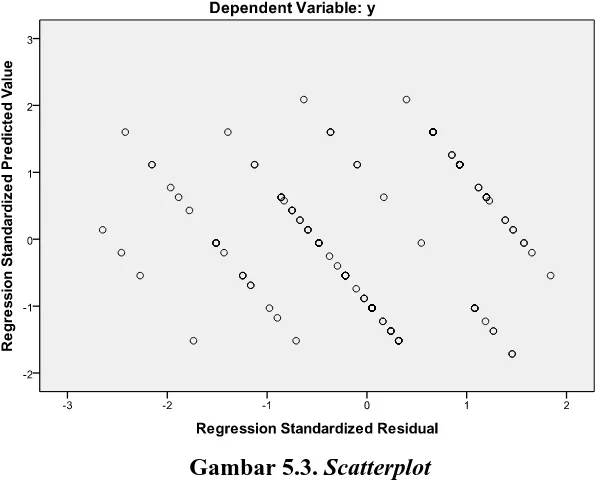

5.1.3.3. Uji heteroskedastisitas..……….. 50

5.1.4 Uji Hipotesis Penelitian………..………. …. 52

5.1.5 Hasil Pengujian Hipotesis……….………... … 53

5.1.5.1. Uji signifikansi simultan (uji F) …….………. 53

5.1.5.2. Uji signifikan parsial (uji t) …….…….………. … 54

5.2. Pembahasan………..………... 55

BAB VI KESIMPULAN DAN SARAN…..………..………..……….. 60

6.1. Kesimpulan……..……….……… 60

6.2. Saran……..……..………..………… 61

DAFTAR TABEL

Nomor Judul Halaman

2.1 Tinjauan Penelitian Terdahulu... 23

4.1 Variabel Penelitian dan Definisi Operasional ... 35

5.1 Deskriptif Statistik ... 44

5.2 Hasil Uji Validitas Item Pertanyaan Variabel Penyajian Laporan Keuangan SKPD (X1)... 45

5.3 Hasil Uji Validitas Item Pertanyaan Variabel Aksesibilitas Laporan Keuangan SKPD (X2)... 46

5.4 Hasil Uji Validitas Item Pertanyaan Variabel Transparansi dan Akuntabilitas Pengelolaan Keuangan SKPD (Y)... 47

5.5 Hasil Uji Gejala Multikolinearitas... 50

5.6 Regresi Linier Berganda... 52

5.7 Hasil Uji F Hitung ANOVA... 53

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konseptual………... 25

5.1 Histogram……….………... 48

5.2 Normal P-Plot of Regression Standardized Residual... 49

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Populasi Penelitian Pegawai Satuan Kerja Perangka Daerah ... 65

2 Sampel Penelitian Pegawai Satuan Kerja Perangka Daerah ... 72

3 Deskriptif Statistik ... 76

4 Hasil Uji Validitas Item Pertanyaan Variabel ... 76

5 Hasil Uji Validitas Item Pertanyaan Variabel ... 76

6 Hasil Uji Validitas Item Pertanyaan Variabel ... 77

7 Uji Normalitas... 77

8 Hasil Uji Gejala Multikolonieritas ... 78

9 Hasil Uji Gejala Heteroskedastisitas ... 79

10 Regresi Linier Berganda ... 79

11 Anova ... 80

12 Hasil Uji T Hitung... 80

PENGARUH PENYAJIAN LAPORAN KEUANGAN SKPD DAN AKSESIBILITAS LAPORAN KEUANGAN SKPD TERHADAP

TRANSPARANSI DAN AKUNTABILITAS PENGELOLAAN KEUANGAN SKPD

ABSTRAK

Tujuan penelitian ini dilakukan adalah untuk memperoleh bukti empiris dan menganalisis penyajian laporan keuangan SKPD dan aksesibilitas laporan keuangan SKPD sebagai faktor yang berpengaruh terhadap transparansi dan akuntabilitas pengelolaan keuangan SKPD.

Populasi penelitian adalah kepala SKPD (Satuan Kerja Perangkat Daerah) di wilayah Kabupaten Tapanuli Utara, Kabupaten Toba Samosir, Kabupaten Humbang

Hasundutan, dan Kabupaten Samosir sebagai salah satu pengguna sekaligus penyusun laporan keuangan SKPD. Pengujian hipotesis dilakukan dengan analisis regresi berganda setelah dilakukan uji asumsi klasik dan uji kualitas data terhadap data sampel.

Hasil penelitian menunjukkan bahwa penyajian laporan keuangan SKPD dan aksesibilitas laporan keuangan SKPD secara simultan berpengaruh signifikan terhadap transparansi dan akuntabilitas pengelolaan keuangan SKPD, sedangkan secara parsial menunjukkan bahwa penyajian laporan keuangan berperngaruh negatip dan signifikan terhadap transparansi dan akuntabilitas laporan keuangan, namun aksesibilitas laporan keuangan berpengaruh positip terhadap transparansi dan akuntabilitas laporan keuangan SKPD di pemerintahan kabupaten Tapanuli Utara, Kabupaten Toba Samosir, Kabupaten Samosir dan Kabupaten Humbang Hasundutan.

THE INFLUENCE THE PRESENTATION OF FINANCIAL STATEMENTS SKPD AND ACCESSIBILITY OF FINANCIAL STATEMENTS SKPD ON

TRANSPARENCY AND ACCOUNTABILITY IN GOVERNMENT

FINANCIAL STATEMENT SKPD

ABSTRACT

The purpose of this research is to obtain empirical evidence and analyzing

financial statement presentation and accessibility SKPD SKPD financial statements as a factor affecting the transparency and accountability of financial management SKPD.

The study population were employees within SKPD (regional work units) in the district Kabupaten Tapanuli Utara, Kabupaten Toba Samosir, Kabupaten Humbang Hasundutan, dan Kabupaten Samosi as one of the users of financial statements SKPD. Hypothesis is done by multiple regression analysis after the classic assumption test and quality test data against sample data.

The results showed that the presentation of financial statements and accessibility SKPD financial statements simultaneously significant effect on transparency and accountability in government financial statement SKPD, but in partially the presentation of financial statements have negative effect and significant on transparency and accountability in government financial management SKPD, but the accessibility of financial statement show positive effect to transparency and accountability in government financial management SKPD in North Tapanuli District, Toba Samosir District, Samosir District and Humbang Hasundutan District.

Keywords: SKPD financial statement presentation, financial reports SKPD accessibility, transparency and accountability of financial management SKPD.

BAB I PENDAHULUAN

1.1. Latar Belakang

Dalam rangka mengimplementasikan perundang-undangan bidang keuangan

negara telah dikeluarkan berbagai aturan pelaksanaan dalam bentuk Peraturan

Pemerintah antara lain: Peraturan Pemerintah Nomor 20 Tahun 2004 tentang Rencana

Kerja Pemerintah dan Peraturan Pemerintah Nomor 21 Tahun 2004 tentang Rencana

Kerja dan Anggaran Kementerian Negara/Lembaga, Peraturan Pemerintah Nomor 24

Tahun 2004 tentang Standar Akuntansi Pemerintahan, dan lain-lain. Khusus berkenaan

dengan pengelolaan Keuangan Daerah dikeluarkan Peraturan Pemerintah Nomor 58

Tahun 2005 tentang Pengelolaan Keuangan Daerah. Sebagai tindak lanjut Peraturan

Pemerintah Nomor 58 Tahun 2005, Menteri Dalam Negeri telah mengeluarkan

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan

Keuangan Daerah, dan terakhir telah direvisi dengan Peraturan Menteri Dalam Negeri

Nomor 59 Tahun 2007 tentang Perubahan Atas Peraturan Menteri Dalam Negeri

Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Peraturan ini khusus mengatur mengenai pedoman pengelolaan keuangan daerah

yang baru, sesuai arah reformasi tata kelola keuangan negara atau daerah. Perubahan

yang sangat mendasar dalam peraturan ini adalah bergesernya fungsi ordonancing dari

SKPD sebagai accounting entity berkewajiban untuk membuat laporan keuangan

SKPD serta penegasan bahwa Bendahara Pengeluaran sebagai Pejabat Fungsional.

Perhatian terhadap isu transparansi dan akuntabilitas keuangan publik

di Indonesia semakin meningkat dalam dekade terakhir ini. Hal ini terutama

disebabkan oleh dua faktor berikut ini yaitu:

1. Krisis ekonomi dan turbulen fiskal telah memberi kontribusi terhadap erosi

substansial kepercayaan publik terhadap pemerintah dalam pengelolaan

keuangan negara.

2. Desentralisasi fiskal dari pemerintah pusat kepada pemerintah daerah, sebagai

konsekuensi dari otonomi daerah, telah menyebabkan perubahan signifikan

dalam komposisi pengeluaran anggaran pada pemerintah pusat dan pemerintah

daerah.

Sebagai salah satu konsekuensinya, pemerintah harus dapat meningkatkan

transparansi dan akuntabilitas pengelolaan keuangan negara (pusat dan daerah). Salah

satu prasyarat untuk mewujudkan hal tersebut adalah dengan melakukan reformasi

dalam penyajian laporan keuangan, yakni pemerintah harus mampu menyediakan

semua informasi keuangan relevan secara jujur dan terbuka kepada publik, karena

kegiatan pemerintah adalah dalam rangka melaksanakan amanat rakyat.

Steccolini (2002) menyatakan bahwa laporan tahunan (laporan keuangan),

meskipun belum melaporkan akuntabilitas secara keseluruhan dari entitas

pemerintahan, secara umum dipertimbangkan sebagai media utama akuntabilitas

Coy et al., 2001; Mack et al., 2001). Pendapat senada dikemukakan oleh Ryan et al.

(2002) yang menyatakan bahwa ada dua tujuan yang diterima secara umum dari

pelaporan tahunan sektor publik yaitu accountability (akuntabilitas) dan decision

usefulness (pengambilan keputusan).

Undang-undang yang mengatur mengenai akuntabilitas sektor publik sedang

mengalami perubahan mendasar, dengan penekanan pada peranan sistem akuntansi

dalam pengukuran dan pengevaluasian baik kinerja keuangan maupun pelayanan,

mendorong pengungkapan dan pengkomunikasian hasil-hasil kepada stakeholders.

Sebagai konsekuensinya, di berbagai negara, pelaporan eksternal sedang

ditansformasikan agar lebih konsiten dengan kebutuhan akuntabilitas baru (Guthrie et

al., 1998; Guarini, 1999; dalam Steccolini, 2002).

Dalam kaitannya dengan penyajian laporan keuangan daerah, telah terjadi

reformasi mendasar sejak berlakunya Peraturan Pemerintah Nomor 105 Tahun 2000

tentang Pengelolaan dan Pertanggung-jawaban Keuangan Daerah. Peraturan

Pemerintah tersebut mengharuskan kepala daerah untuk menyusun dua jenis laporan

keuangan yang baru yaitu: Neraca Daerah dan Laporan Arus Kas.

Akan tetapi, upaya perbaikan di bidang penyajian pelaporan keuangan daerah

ini nampaknya belum dapat dilaksanakan sepenuhnya oleh pemerintah daerah. Pada

kenyataannya, berdasarkan survey ke sejumlah Pemerintah Daerah, pemerintah daerah

tidak serta-merta dapat menyusun dua buah laporan keuangan baru tersebut, terutama

neraca. Belum dimilikinya neraca oleh pemerintah daerah disebabkan, antara lain,

(Halim, 2002). Masalah lainnya adalah publikasi laporan keuangan oleh pemerintah

daerah (melalui surat kabar, internet, atau dengan cara lain) nampaknya belum menjadi

hal yang umum.

Menurut Jones et al. (1985) dalam Steccolini (2002), ketidakmampuan laporan

keuangan dalam melaksanakan akuntabilitas, tidak saja disebabkan karena laporan

tahunan yang tidak memuat semua informasi relevan yang dibutuhkan para pengguna,

tetapi juga karena laporan tersebut tidak dapat secara langsung tersedia dan aksesibel

pada para pengguna potensial. Sebagai konsekuensinya, penyajian laporan keuangan

yang tidak lengkap dan tidak aksesibel dapat menurunkan kualitas dari transparansi

dan akuntabilitas keuangan daerah.

Upaya reformasi penyajian pelaporan keuangan daerah nampaknya belum

dapat dilaksanakan sepenuhnya oleh pemerintah daerah maupun di jajaran Satuan

Kerja Perangkat Daerah (SKPD) di lingkungan Pemerintah Daerah. Perubahan

pendekatan akuntansi pemerintah daerah dari single entry menuju Double entry

merupakan perubahan yang cukup revolusioner. Pada kenyataannya, berdasarkan

survey ke sejumlah pemerintah daerah dan informasi dari sejumlah konsultan

keuangan daerah, Satuan Kerja Pengelola Keuangan Daerah (SKPKD) sebagai

pengelola keuangan pemerintah daerah dan khususnya SKPD tidak serta merta dapat

menyusun laporan keuangan baru tersebut, terutama neraca. Di sisi lain, publikasi

laporan keuangan oleh pemerintah daerah melalui surat kabar, internet, atau cara lain

nampaknya belum menjadi hal yang umum bagi sebagian daerah. Dalam Peraturan

116. Ayat (4a) pasal 116 berbunyi, Untuk memenuhi asas tansparansi, kepala daerah

wajib menginformasikan subsanti APBD kepada masyarakat yang telah diundangkan

dalam Lembaran Daerah. Apakah SKPD sebagai pengguna anggaran dalam APBD dan

sebagai bagian dari sistem pengelolaan keuangan pemerintah daerah mampu

memenuhi tuntutan tersebut?.

Berdasarkan latar belakang yang telah disampaikan, dapat disimpulkan bahwa

permasalahan yang muncul sehubungan dengan penyajian laporan keuangan daerah

saat ini adalah pertama, belum semua pemerintah daerah maupun SKPD-nya dapat

menyusun komponen laporan keuangan secara lengkap. Seperti kita ketahui laporan

keuangan pemerintah daerah disusun berdasarkan laporan keuangan Satuan Kerja

Perangkat Daerah serta Laporan Pertanggungjawaban Pengelolaan Perbendaharaan

Daerah. Untuk itu SKPD sebagai salah satu pihak yang menyajikan laporan keuangan

yang dijadikan sumber bagi penyusunan laporan keuangan pemerintah daerah apakah

telah dapat menyusun neraca sebagaimana diamanatkan oleh peraturan

perundang-undangan?.

Masalah kedua adalah aksesibilitas laporan keuangan SKPD tidak

mempublikasikan laporan keuangannya secara luas misalnya via internet atau media

massa. Sehingga masyarakat tidak dapat mengetahui atau mengaksesnya dengan

mudah mengenai informasi (kinerja) keuangannya.

Dalam kaitannya dengan penyajian laporan keuangan SKPD, pertanyaan yang

muncul adalah apakah laporan keuangan selama ini disajikan oleh Satuan Kerja

memberikan kontribusi signifikan terhadap transparansi dan akuntabilitas keuangan

daerah?. Apakah SKPD telah menyajikan semua informasi keuangan relevan yang

dibutuhkan oleh para pengguna?, dan apakah para pengguna sudah dapat mengakses

laporan keuangan tersebut dengan mudah?. Dalam kaitannya dengan masalah ini,

setidaknya terdapat dua tuntutan yang dihadapi oleh SKPD pada saat ini. Tuntutan

pertama sejak tahun 2000, dengan keluarnya Peraturan Pemerintah Nomor 105 Tahun

2000, Pemerintah daerah dituntut untuk menyajikan neraca daerah yang sebelumnya

tidak diwajibkan untuk dibuat. Dan Peraturan Pemerintah Nomor 8 Tahun 2006 yang

selain mensyaratkan SKPD sebagai bagian dari system pengelolaan keuangan daerah

dituntut untuk menyampaikan informasi keuangan tersebut secara terbuka atau dapat

diakses oleh masyarakat, misalnya dengan mengembangkan SIKDA (Undang-undang

Nomor 33 Tahun 2004).

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian

dan membuat Tesis dengan judul : “Pengaruh Penyajian Laporan Keuangan

SKPD dan Aksesbilitas Laporan Keuangan SKPD Terhadap Transparansi dan

Akuntabilitas Pengelolaan Keuangan SKPD”.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, maka permasalahan

pokok dalam penelitian ini adalah Apakah penyajian laporan keuangan SKPD dan

aksesibilitas laporan keuangan SKPD berpengaruh secara parsial maupun simultan

Tapanuli Utara, Kabupaten Toba Samosir, Kabupaten Humbang Hasundutan dan

Kabupaten Samosir?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah dikemukakan

sebelumnya, maka tujuan penelitian ini adalah untuk melihat pengaruh penyajian

laporan keuangan SKPD dan aksesibilitas laporan keuangan SKPD baik secara parsial

maupun simultan terhadap transparansi dan akuntabilitas pengelolaan keuangan SKPD

pada Kabupaten Tapanuli Utara, Kabupaten Toba Samosir, Kabupaten Humbang

Hasundutan dan Kabupaten Samosir.

1.4. Manfaat Penelitian

Adapun manfaat hasil penelitian ini diharapkan dapat menjadi kontribusi yang

berarti bagi daerah yang menjadi lokasi penelitian, yaitu:

1. Bagi penulis, penelitian ini merupakan sarana untuk menambah wawasan akan

sistem pengelolaan keuangan daerah terutama berkaitan dengan pengelolaan

keuangan serta penyajian laporan keuangan SKPD.

2. Bagi pemerintah daerah yang menjadi lokasi penelitian, penelitian ini diharapkan

mampu memberikan masukan dan pertimbangan dalam pengelolaan keuangan

SKPD.

3. Bagi Masyarakat atau Publik, penelitian ini sebagai bahan informasi mengenai

sejauh mana Transparansi dan Akuntabilitas Pengelolaan Keuangan SKPD dalam

4. Bagi pihak lain, penelitian ini diharapkan dapat memberikan gambaran atau

referensi dalam melakukan penelitian selanjutnya.

1.5. Originalitas

Sepanjang pengetahuan peneliti, penelitian seperti ini pernah dilakukan.

Penelitian yang peneliti lakukan ini, merupakan pengembangan ide dari penelitian

yang dilakukan oleh Mulyana pada tahun 2007.

Perbedaan penelitian ini dengan penelitian yang dilakukan oleh Mulyana yaitu:

1. Variabel independen penelitian terdahulu adalah penyajian neraca daerah dan

aksesibilitas laporan keuangan, sedangkan variabel independen penelitian peneliti

adalah penyajian laporan keuangan SKPD dan aksesibilitas laporan keuangan

SKPD.

2. Variabe l dependen antara peneliti terdahulu dan peneliti memiliki kesamaan yaitu

tentang transparansi dan akuntabilitas pengelolaan keuangan daerah.

3. Populasi penelitian terdahulu adalah pengguna eksternal laporan keuangan

pemerintah daerah di wilayah Propinsi Daerah Istimewa Yogyakarta, sedangkan

dalam penelitian saat ini yang menjadi populasi penelitian adalah Kepala SKPD

yang berada di Kabupaten Tapanuli Utara yaitu 32 SKPD, Kabupaten Toba

Samosir yaitu 29 SKPD, Kabupaten Humbang Hasundutan yaitu 107 SKPD, dan

Kabupaten Samosir yaitu 64 SKPD.

4. Sampel penelitian terdahulu adalah pengguna eksternal laporan keuangan yang

berada di Kabupaten Sleman, Kabupaten Bantul, Kabupaten Kulon Progo, dan

SKPD di empat kabupaten tersebut dengan jumlah 180 SKPD dengan Kreteria

SKPD yang masih bias dijangkau oleh Peneliti.

5. Pada penelitian terdahulu penyampelan atas responden (pengguna laporan

keuangan) dilakukan dengan teknik purposive sampling, sedangkan dalam

penelitian yang peneliti lakukan, penyampelan dilakukan dengan teknik random,

yaitu dengan menyebar kuisioner kepada seluruh kepala SKPD di empat kabupaten

yang menjadi lokasi penelitian, dan kuisioner yang dikembalikan akan menjadi

sampel penelitian.

6. Waktu penelitian terdahulu dilakukan pada tahun 2006, sedangkan penelitian yang

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Bab ini akan menguraikan pengertian penyajian laporan keuangan SKPD,

aksesibilitas laporan keuangan SKPD, transparansi dan akuntabilitas pengelolaan

keuangan SKPD. Menjabarkan teori yang melandasi penelitian ini dan beberapa

penelitian terdahulu yang telah diperluas dengan referensi atau keterangan tambahan

yang dikumpulkan selama pelaksanaan penelitian.

2.1.1. Laporan Keuangan Daerah

Dalam rangka melaksanakan urusan pemerintah daerah, sekarang ini pada

setiap daerah dibentuk Perangkat Daerah atau Satuan Kerja Perangkat Daerah, dimana

Perangkat Daerah ini juga disebut dengan unit-unit kerja.

Satuan Kerja Perangkat Daerah (SKPD) adalah organisasi/lembaga pada

pemerintah daerah yang bertanggung jawab kepada Gubernur/bupati/walikota dalam

rangka penyelenggaraan pemerintahan yang terdiri dari sekretaris daerah, dinas daerah

dan lembaga teknis daerah, kecamatan, dan satuan polisi pamong praja sesuai dengan

kebutuhan. Dalam Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 disebutkan

bahwa Satuan Kerja Perangkat Daerah yang selanjutnya disingkat SKPD adalah

perangkat daerah pada pemerintah daerah selaku pengguna anggaran atau pengguna

SKPD adalah entitas (konsep) akuntansi unit pemerintahan pengguna anggaran/pengguna barang yang diwajibkan menyelenggarakan akuntansi dan menyusun laporan keuangan untuk digabung pada entitas pelaporan. Kepala Satuan Kerja Perangkat Daerah (SKPD) selaku pengguna anggaran harus menyelenggarakan akuntansi atas transaksi keuangan, asset, utang, dan ekuitas dana, termasuk transaksi pendapatan dan belanja, yang berada dalam tanggung jawabnya. Hal ini berarti bahwa setiap SKPD harus membuat laporan keuangan unit kerja. Sedangkan laporan

keuangan yang harus dibuat setiap unit kerja adalah Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan. Laporan keuangan tersebut disampaikan kepada Pejabat Pengelola Keuangan Daerah (PPKD) sebagai dasar penyusunan laporan keuangan pemerintah daerah.

Tujuan penyajian laporan keuangan sektor publik menurut Governmental Accounting Standard Board (GASB, 1998) adalah sebagai berikut:

1. Untuk membantu memenuhi kewajiban pemerintah untuk menjadi akuntabel

secara publik;

2. Untuk membantu memenuhi kebutuhan para pengguna laporan yang mempunyai

keterbatasan kewenangan, keterbatasan kemampuan atau sumber daya untuk

memperoleh informasi dan oleh sebab itu mereka menyandarkan pada laporan

sebagai sumber informasi penting. Untuk tujuan tersebut, pelaporan keuangan

harus mempertimbangkan kebutuhan para pengguna dan keputusan yang mereka

buat.

Sementara itu, bila dilihat dari jenis laporan keuangan yang disusun pemerintah daerah sampai saat ini telah mengalami dua perkembangan. Perkembangan pertama, di dalam Peraturan Pemerintah Nomor 105 tahun 2000 (Pasal 38) sebagaimana

ditindaklanjuti dengan Keputusan Menteri Dalam Negeri Nomor 29 tahun 2002 (Pasal 81) laporan keuangan yang harus disajikan secara lengkap pada akhir tahun oleh kepala daerah terdiri dari:

1. Laporan Perhitungan Anggaran Pendapatan dan Belanja Daerah;

2. Nota Perhitungan Anggaran Pendapatan dan Belanja Daerah;

4. Neraca Daerah.

Dalam perkembangan berikutnya, dengan terbitnya Undang-Undang Nomor 17 Tahun 2003, pada Pasal 31 dinyatakan bahwa laporan keuangan yang harus disajikan oleh kepala daerah setidak-tidaknya meliputi:

1. Laporan Realisasi APBD;

2. Neraca;

3. Laporan Arus Kas; dan

4. Catatan atas Laporan Keuangan, yang dilampiri dengan laporan keuangan

perusahaan daerah.

Penyajian laporan keuangan berupa neraca adalah penting, sebab pemerintah umumnya mempunyai jumlah aset yang signifikan dan utang, pengungkapan atas informasi ini merupakan suatu elemen dasar dari transparansi fiskal dan akuntabilitas (Diamond, 2002). Di samping itu, seiring dengan tuntutan yang dikehendaki dalam Peraturan Pemerintah Nomor 11 Tahun 2001 tentang Sistem Informasi Keuangan Daerah, neraca pembukaan (neraca yang pertama kali dibuat) menjadi sesuatu yang harus dimiliki oleh setiap pemerintah daerah. Sebab, bila Sistem Informasi Keuangan Daerah (SIKD) ingin menghasilkan laporan keuangan secara lengkap pada akhir tahun, maka perlu terlebih dahulu disusun neraca pembukaan (opening balance). Apabila hal ini tidak segera diantisipasi oleh pemerintah daerah, maka bukan tidak mungkin

reformasi dalam keuangan daerah menjadi terkesan lamban dan mandul (Halim, 2002). Persoalan yang muncul saat ini berkaitan dengan penyusunan neraca adalah:

1. belum dimilikinya neraca oleh pemerintah daerah karena sistem dan pelaporan

yang selama ini ada belum kondusif ke arah tersebut;

2. bagaimana pengertian awal dan akhir pada neraca pemerintah daerah, mengingat

organisasi pemerintah daerah sudah eksis jauh sebelum masa reformasi (Halim,

2002).

Dalam Pernyataan Standar Akuntansi Pemerintahan (PSAP) No. 1, alinea 43, (Peraturan Pemerintah Nomor 24 Tahun 2005) dinyatakan bahwa neraca

jangka pendek; piutang pajak dan bukan pajak; persediaan; investasi jangka panjang; aset tetap; kewajiban jangka pendek; kewajiban jangka panjang; dan ekuitas dana.

Informasi keuangan di dalam neraca dapat memberikan manfaat sebagai berikut:

1. Meningkatkan akuntabilitas untuk para manajer (kepala daerah dan para pejabat

pemerintah daerah) ketika mereka menjadi bertanggung jawab tidak hanya pada

kas masuk dan kas keluar, tetapi juga pada aset dan utang yang mereka kelola;

2. Meningkatkan transparansi dari aktivitas pemerintah. Pemerintah umumnya

mempunyai jumlah aset yang signifikan dan utang, pengungkapan atas informasi

ini merupakan suatu elemen dasar dari transparansi fiskal dan akuntabilitas.

3. Memfasilitasi penilaian posisi keuangan dengan menunjukkan semua sumber daya

dan kewajiban.

4. Memberikan informasi yang lebih luas yang dibutuhkan untuk pengambilan

keputusan.

Sebaliknya, dengan tidak adanya informasi seperti yang dilaporan dalam neraca akan mengakibatkan hal-hal sebagai berikut:

1. Pengaruh dari transaksi keuangan pada pemerintah daerah dalam suatu periode

tidak tercermin secara penuh, misalnya tidak ada pelaporan mengenai piutang

pajak, saldo aktiva persediaan, aktiva dalam konstruksi, kewajiban saat ini untuk

menyerahkan (membayar) sejumlah uang atau barang di masa yang akan datang,

dsb.

2. Akuntabilitas terbatas pada penerimaan dan penggunaan kas dan mengabaikan

transparansi dan akuntabilitas untuk pengelolaan aset dan utang;

3. Tidak memfasilitasi penilaian posisi keuangan karena tidak menunjukkan semua

4. Informasi yang dibutuhkan tidak memadai untuk pengambilan keputusan yang

lebih baik.

2.1.2. Aksesibilitas Laporan Keuangan

Ketidakmampuan laporan keuangan dalam melaksanakan akuntabilitas, tidak saja disebabkan karena laporan tahunan yang tidak memuat semua informasi relevan yang dibutuhkan para pengguna, tetapi juga karena laporan tersebut tidak dapat secara langsung tersedia dan aksesibel pada para pengguna potensial (Jones et al., 1985). Oleh karena itu, pemerintah daerah harus meningkatkan aksesibilitas laporan keuangannya, tidak sekedar menyampai-kannya ke DPRD saja, tetapi juga memfasilitasi masyarakat luas agar dapat mengetahui atau memperoleh laporan keuangan dengan mudah.

Akuntabilitas yang efektif tergantung kepada akses publik terhadap laporan pertanggungjawaban maupun laporan temuan yang dapat dibaca dan dipahami. Dalam demokrasi yang terbuka, akses ini diberikan oleh media, seperti surat kabar, majalah, radio, stasiun televisi, dan website (internet); dan forum yang memberikan perhatian langsung atau peranan yang mendorong akuntabilitas pemerintah terhadap masyarakat (Shende dan Bennet, 2004).

Dalam Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah, pasal 103, dinyatakan bahwa informasi yang dimuat dalam Sistem Informasi Keuangan Daerah (SIKD) adalah data terbuka yang dapat diketahui, diakses dan diperoleh oleh masyarakat. Ini berarti bahwa pemerintah daerah harus membuka akses kepada stakeholder secara luas atas laporan keuangan yang dihasilkannya, misalnya dengan mempublikasikan laporan keuangan daerah melalui surat kabar, internet, atau cara lainnya.

Informasi yang dimuat di dalam SIKD tersebut, sebagaimana dinyatakan dalam pasal 102, Undang-Undang Nomor 33 Tahun 2004, mencakup:

1. APBD dan laporan realisasi APBD provinsi, kabupaten, dan kota;

2. Neraca daerah;

3. Laporan arus kas;

4. Catatan atas laporan keuangan daerah;

5. Dana dekonsentrasi dan dana tugas pembantuan;

7. Data yang berkaitan dengan kebutuhan fiskal dan kapasitas fiskal daerah.

2.1.3. Transparansi dan Akuntabilitas Keuangan Daerah

Reformasi dalam pemerintahan di Indonesia tidak terlepas dari semangat penegakan demokrasi. Istilah ‘demokrasi’ mengisyaratkan setidaknya tiga elemen esensial: Transparansi, Akuntabilitas dan Keadilan (Shende dan Bennett, 2004). Transparansi merupakan suatu kebebasan untuk mengakses aktivitas politik dan ekonomi pemerintah dan keputusan-keputusannya. Transparansi memungkin semua

stakeholders dapat melihat struktur dan fungsi pemerintahan, tujuan dari kebijakan dan proyeksi fiskalnya, serta laporan pertanggungjawaban periode yang lalu. Akuntabilitas mengandung arti pertanggungjawaban, baik oleh orang-orang maupun badan-badan yang dipilih, atas pilihan-pilihan dan tindakan-tindakannya. Konsep keadilan berarti bahwa masyarakat diperlakukan secara sama di bawah hukum, dan mempunyai derajat yang sama dalam partisipasi politik dalam pemerintahannya (Shende dan Bennett, 2004).

Transparansi, akuntabilitas dan keadilan merupakan atribut yang terpisah. Akan tetapi, dua istilah yang pertama adalah tidak independen, sebab pelaksanaan akuntabilitas memerlukan transparansi (Shende dan Bennett, 2004). Sementara itu, Mohamad dkk. (2004) menyatakan bahwa esensi dari demokrasi adalah akuntabilitas, sedangkan esensi dari akuntabilitas adalah keterbukaan (transparansi).

Mohamad dkk. (2004) berpendapat bahwa akuntabilitas muncul sebagai jawaban terhadap permasalahan information asymmetry. Teori asimetri informasi beranggapan bahwa banyak terjadi kesenjangan informasi antara pihak manajemen yang mempunyai akses langsung terhadap informasi dengan pihak konstituen atau masyarakat yang berada di luar manajemen. Scott (1997) menjelaskan bahwa kelanggengan suatu organisasi ditentukan oleh kemampuan untuk menciptakan informasi yang terbuka, seimbangan dan merata bagi semua pihak yang

berkepentingan (stakeholders).

Akuntabilitas keuangan merupakan pertanggungjawaban mengenai integritas keuangan, pengungkapan, dan ketaatan terhadap peraturan perundangan-undangan. Sasaran pertanggungjawaban ini adalah laporan keuangan dan peraturan perundang-undangan yang berlaku mencakup penerimaan, penyimpanan, dan pengeluaran uang oleh instansi pemerintah.

dalam rangka menjalankan amanat rakyat. Sekarang ini, banyak negara

mengklasifikasikan catatan atau laporan sebagai Top Secret, Secret, Confidential dan

Restricted, dan Official Secrets Acts membuat unauthorized disclosure terhadap suatu

criminal offence. Kultur secara umum di banyak negara, baik negara maju maupun negara berkembang, adalah kerahasian (Shende dan Bennet, 2004).

Instrumen utama dari akuntabilitas keuangan adalah anggaran pemerintah, data yang secara periodik dipublikasikan, laporan tahunan dan hasil investigasi dan laporan umum lainnya yang disiapkan oleh agen yang independen. Anggaran tahunan secara khusus mempunyai otoritas legal untuk pengeluaran dana publik, sehingga proses penganggaran secara keseluruhan menjadi relevan untuk manajemen fiskal dan untuk melaksanakan akuntabilitas keuangan dan pengendalian pada berbagai tingkat operasi (Shende dan Bennet, 2004).

Reformasi di bidang pengelolaan keuangan daerah terus bergulir yang ditandai dengan keluarnya Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah sebagai pengganti dari Peraturan Pemerintah yang mendahuluinya (Peraturan Pemerintah Nomor 105 Tahun 2000). Hal ini merupakan upaya sinkronisasi menyusul keluarnya paket Undang-Undang pengelolaan keuangan negara (Undang Nomor 17 Tahun 2003, ((Undang Nomor 1 Tahun 2004, dan ( Undang-Undang Nomor 15 Tahun 2004) dan revisi paket Undang-Undang-Undang-Undang otonomi daerah (Undang-Undang Nomor 32 Tahun 2004 dan Undang-Undang Nomor 33 Tahun 2004) serta Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan.

Dalam Peraturan Pemerintah 58 Tahun 2005 (Pasal 1), keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang, termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah terebut. Bila dilihat dari ruang lingkupnya, keuangan daerah meliputi kekayaan daerah yang dikelola langsung oleh pemerintah daerah dan kekayaan daerah yang dipisahkan pengurusannya. Kekayaan daerah yang dikelola langsung oleh pemerintah daerah meliputi APBD dan barang-barang inventaris milik daerah. Sedangkan kekayaan daerah yang dipisahkan pengurusannya meliputi badan-badan usaha milik daerah (Halim, 2002).

Dari uraian di atas dapat disimpulkan bahwa transparansi dan akuntabilitas keuangan daerah adalah pertanggungjawaban pemerintah daerah berkenaan dengan pengelolaan keuangan daerah kepada publik secara terbuka dan jujur melalui media berupa penyajian laporan keuangan yang dapat diakses oleh berbagai pihak yang berkepentingan dengan anggapan bahwa publik berhak mengetahui informasi tersebut.

didalamya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut.

Pengelolaan keuangan daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah. Dalam Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 dijelaskan bahwa azas umum pengelolaan keuangan daerah adalah sebagai berikut:

1. Keuangan daerah dikelola secara tertib, taat pada peraturan perundang-undangan,

efektif, efisien, ekonomis, transparan, dan bertanggungjawab dengan

memperhatikan azas keadilan, kepatutan, dan manfaat untuk masyarakat.

2. Secara tertib sebagaimana dimaksud pada ayat (1) adalah bahwa keuangan daerah

dikelola secara tepat waktu dan tepat guna yang didukung dengan bukti-bukti

administrasi yang dapat dipertanggungjawabkan.

3. Taat pada peraturan perundang-undangan sebagaimana dimaksud pada ayat (1)

adalah bahwa pengelolaan keuangan daerah harus berpedoman pada peraturan

perundang-undangan.

4. Efektif sebagaimana dimaksud pada ayat (1) merupakan pencapaian hasil program

dengan target yang telah ditetapkan, yaitu dengan cara membandingkan keluaran

dengan hasil.

5. Efisien sebagaimana dimaksud pada ayat (1) merupakan pencapaian keluaran yang

maksimum dengan masukan tertentu atau penggunaan masukan terendah untuk

mencapai keluaran tertentu.

6. Ekonomis sebagaimana dimaksud pada ayat (1) merupakan pemerolehan masukan

7. Transparan sebagaimana dimaksud pada ayat (1) merupakan prinsip keterbukaan

yang memungkinkan masyarakat untuk mengetahui dan mendapatkan akses

informasi seluas-luasnya tentang keuangan daerah.

8. Bertanggung jawab sebagaimana dimaksud pada ayat (1) merupakan perwujudan

kewajiban seseorang untuk mempertanggungjawabkan pengelolaan dan

pengendalian sumber daya dan pelaksanaan kebijakan yang dipercayakan

kepadanya dalam rangka pencapaian tujuan yang telah ditetapkan.

9. Keadilan sebagaimana dimaksud pada ayat (1) adalah keseimbangan distribusi

kewenangan dan pendanannya dan atau keseimbangan distribusi hak dan

kewajiban berdasarkan pertimbangan yang obyektif.

10.Kepatutan sebagaimana dimaksud pada ayat (1) adalah tindakan atau suatu sikap

yang dilakukan dengan wajar dan proporsional.

11.Manfaat untuk masyarakat sebagaimana dimaksud pada ayat (1) adalah bahwa

keuangan daerah diutamakan untuk pemenuhan kebutuhan masyarakat.

2.2. Tinjauan Peneliti Terdahulu

Berbagai penelitian telah dilakukan dalam melihat menganalisis penyajian laporan keuangan SKPD, aksesibilitas laporan keuangan SKPD terhadap transparansi dan akuntabilitas pengelolaan SKPD. Beberapa hasil penelitian terdahulu adalah

Steccolini, (2002) meneliti tentang hubungan penyajian laporan tahunan pemerintah daerah dengan akuntabilitas: apakah laporan tahunan tersebut merupakan medium untuk akuntabilitas. Sampel penelitiannya adalah sejumlah pemerintah daerah di Italia. Analisis dari hasil penelitiannya menyebutkan bahwa laporan tahunan

nampaknya digunakan untuk pelaksanaan akuntabilitas kepada pengguna internal, bahkan tidak jelas apakah laporan tersebut benar-benar dibaca atau tidak. Sementara itu, laporan tersebut tidak mempunyai peranan yang signifikan dalam

Mulyana, (2006) melakukan penelitian dengan judul Pengaruh Penyajian Neraca Daerah dan Aksesibilitas Laporan Keuangan terhadap Transparansi dan Akuntabilitas Pengelolaan Keuangan Daerah. Hasil penelitian menyebutkan bahwa penyajian neraca daerah berpengaruh positif dan signifikan terhadap transparansi dan akuntabilitas keuangan daerah.

Iqbal, (2009) melakukan penelitian dengan judul Pengaruh Penyajian Neraca SKPD dan Aksesibilitas Laporan Keuangan SKPD terhadap Transparansi dan

Akuntabilitas Pengelolaan Keuangan SKPD di Pemerintahan Propinsi Sumatera Utara. Secara parsial dan simultan, Penyajian Neraca SKPD (X1) dan Aksesibilitas Laporan Keuangan (X2), berpengaruh secara positif dan signifikan terhadap Transparansi dan Akuntabilitas Pengelolaan Keuangan Daerah.

Tabel 2.1. Tinjauan Penelitian Terdahulu

No Peneliti Judul Variabel Hasil Penelitian

Lanjutan Tabel 2.1

No Peneliti Judul Variabel Hasil Penelitian

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Kerangka berpikir merupakan model konseptual tentang bagaimana teori

berhubungan dengan berbagai faktor yang telah di identifikasikan sebagai masalah

penting (Sumarni, 2006: 27). Dalam penelitian ini yang menjadi variabel

independennya adalah penyajian laporan keuangan SKPD, dan aksesibilitas laporan

keuangan SKPD. Sedangkan yang menjadi variabel dependennya adalah transparansi

dan akuntabilitas pengelolaan keuangan SKPD.

Berdasarkan latar belakang, landasan teoriti, dan review peneliti terdahulu

(theoritical mapping), maka peneliti membuat kerangka konseptual penelitian sebagai

berikut:

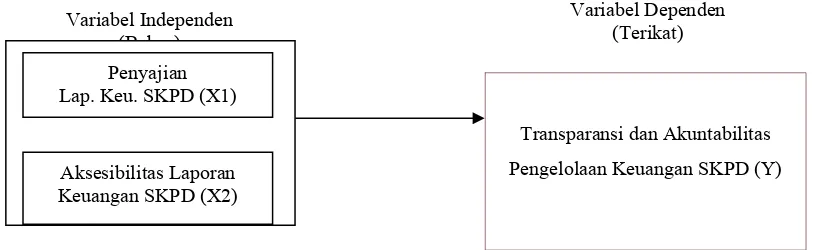

Variabel Independen (Bebas)

Variabel Dependen (Terikat)

Transparansi dan Akuntabilitas

Pengelolaan Keuangan SKPD (Y) Aksesibilitas Laporan

Keuangan SKPD (X2)

Penyajian

Lap. Keu. SKPD (X1)

Undang-undang yang mengatur mengenai akuntabilitas sektor publik sedang

mengalami perubahan mendasar, dengan penekanan pada peranan sistem akuntansi

dalam pengukuran dan pengevaluasian baik kinerja keuangan maupun pelayanan,

mendorong pengungkapan dan pengkomunikasian hasil-hasil kepada stakeholders.

Sebagai konsekuensinya, di berbagai negara, pelaporan eksternal sedang

ditansformasikan agar lebih konsiten dengan kebutuhan akuntabilitas baru (Guthrie et

al., 1998; Guarini, 1999; dalam Steccolini, 2002).

Dalam kaitannya dengan penyajian laporan keuangan daerah, telah terjadi

reformasi mendasar sejak berlakunya Peraturan Pemerintah Nomor 105 Tahun 2000

tentang Pengelolaan dan Pertanggung-jawaban Keuangan Daerah. Peraturan

Pemerintah tersebut mengharuskan kepala daerah untuk menyusun dua jenis laporan

keuangan yang baru yaitu: Neraca Daerah dan Laporan Arus Kas.

Akan tetapi, upaya perbaikan di bidang penyajian pelaporan keuangan daerah

ini nampaknya belum dapat dilaksanakan sepenuhnya oleh pemerintah daerah. Pada

kenyataannya, berdasarkan survey ke sejumlah pemerintah daerah, pemerintah daerah

tidak serta-merta dapat menyusun dua buah laporan keuangan baru tersebut, terutama

neraca. Belum dimilikinya neraca oleh pemerintah daerah disebabkan, antara lain,

karena sistem dan pelaporan yang selama ini ada belum kondusif ke arah tersebut

(Halim, 2002). Masalah lainnya adalah publikasi laporan keuangan oleh pemerintah

daerah (melalui surat kabar, internet, atau dengan cara lain) nampaknya belum menjadi

Ketidakmampuan laporan keuangan dalam melaksanakan akuntabilitas, tidak

saja disebabkan karena laporan tahunan yang tidak memuat semua informasi relevan

yang dibutuhkan para pengguna, tetapi juga karena laporan tersebut tidak dapat secara

langsung tersedia dan aksesibel pada para pengguna potensial (Jones et al., 1985).

Oleh karena itu, pemerintah daerah harus meningkatkan aksesibilitas laporan

keuangannya, tidak sekedar menyampaikannya ke DPRD saja, tetapi juga

memfasilitasi masyarakat luas agar dapat mengetahui atau memperoleh laporan

keuangan dengan mudah.

Akuntabilitas yang efektif tergantung kepada akses publik terhadap laporan

pertanggungjawaban maupun laporan temuan yang dapat dibaca dan dipahami. Dalam

demokrasi yang terbuka, akses ini diberikan oleh media, seperti surat kabar, majalah,

radio, stasiun televisi, dan website (internet); dan forum yang memberikan perhatian

langsung atau peranan yang mendorong akuntabilitas pemerintah terhadap masyarakat

(Shende dan Bennet, 2004).

Dalam Undang-Undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan

antara Pemerintah Pusat dan Pemerintah Daerah, Pasal 103, dinyatakan bahwa

informasi yang dimuat dalam Sistem Informasi Keuangan Daerah (SIKD) adalah data

terbuka yang dapat diketahui, diakses dan diperoleh oleh masyarakat. Ini berarti bahwa

pemerintah daerah harus membuka akses kepada stakeholder secara luas atas laporan

keuangan yang dihasilkannya, misalnya dengan mempublikasikan laporan keuangan

Transparansi, akuntabilitas dan keadilan merupakan atribut yang terpisah.

Akan tetapi, dua istilah yang pertama adalah tidak independen, sebab pelaksanaan

akuntabilitas memerlukan transparansi (Shende dan Bennett, 2004). Sementara itu,

Mohamad dkk. (2004) menyatakan bahwa esensi dari demokrasi adalah akuntabilitas,

sedangkan esensi dari akuntabilitas adalah keterbukaan (transparansi).

Mohamad dkk. (2004) berpendapat bahwa akuntabilitas muncul sebagai

jawaban terhadap permasalahan information asymmetry. Teori asimetri informasi

beranggapan bahwa banyak terjadi kesenjangan informasi antara pihak manajemen

yang mempunyai akses langsung terhadap informasi dengan pihak konstituen atau

masyarakat yang berada di luar manajemen. Scott (1997) menjelaskan bahwa

kelanggengan suatu organisasi ditentukan oleh kemampuan untuk menciptakan

informasi yang terbuka, seimbangan dan merata bagi semua pihak yang

berkepentingan (stakeholders).

Akuntabilitas keuangan merupakan pertanggungjawaban mengenai integritas

keuangan, pengungkapan, dan ketaatan terhadap peraturan perundangan-undangan.

Sasaran pertanggungjawaban ini adalah laporan keuangan dan peraturan

perundang-undangan yang berlaku mencakup penerimaan, penyimpanan, dan pengeluaran uang

oleh instansi pemerintah (LAN dan BPKP, 2000).

Transparansi dibangun atas dasar kebebasan memperoleh informasi yang

dibutuhkan oleh masyarakat. Artinya, informasi yang berkaitan dengan kepentingan

publik secara langsung dapat diperoleh oleh mereka yang membutuhkan (Mardiasmo,

juga terbuka dan dapat diakses oleh masyarakat, karena aktivitas pemerintah adalah

dalam rangka menjalankan amanat rakyat. Sekarang ini, banyak negara

mengklasifikasikan catatan atau laporan sebagai Top Secret, Secret, Confidential dan

Restricted, dan Official Secrets Acts membuat unauthorized disclosure terhadap suatu

criminal offence. Kultur secara umum di banyak negara, baik negara maju maupun

negara berkembang, adalah kerahasian (Shende dan Bennet, 2004).

3.2. Hipotesis

Hipotesis merupakan menyatakan hubungan yang diduga secara logis antara

dua variable atau lebih dalam rumusan preposisi yang dapat diuji secara empiris.

Hipotesis pada penelitian ini adalah penyajian laporan keuangan SKPD dan

aksesibilitas laporan keuangan SKPD secara simultan dan parsial berpengaruh positif

terhadap transparansi dan akuntabilitas keuangan SKPD.

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian assosiatif kausal yaitu

penelitian yang bertujuan untuk mengetahui hubungan yang bersifat sebab akibat. Jadi

disini ada variabel independen dan variabel dependen (Sugiyono, 2006:41). Penelitian

ini dilakukan untuk mengetahui dan membuktikan hubungan penyajian laporan

keuangan SKPD dan Aksesibilitas laporan keuangan SKPD sebagai variabel

independen terhadap transparansi dan akuntabilitas pengelolaan keuangan SKPD

sebagai variabel dependen. Berdasarkan latar belang masalah, perumusan masalah dan

hipotesis yang ada maka penelitian ini termasuk penelitian design cross sectional yaitu

penelitian yang melibatkan perhitungan sampel untuk digeneralisir populasinya,

melalui proses inferensial dimana variabel diteliti pada waktu yang bersamaan.

4.2. Lokasi dan Waktu Penelitian

Untuk mendapatkan dan mengumpulkan data yang dibutuhkan dalam

penyelesaian penelitian ini maka akan dilakukan penyebaran kuisioner kepada sampel

penelitian yaitu Kepala SKPD di Kabupaten Tapanuli Utara, Kabupaten Toba Samosir,

Kabupaten Humbang Hasundutan dan Kabupaten Samosir. Waktu penelitian dilakukan

secara bertahap dimulai dari bulan Juni 2010 sampai dengan bulan November 2010.

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2006: 55). Populasi

penelitian adalah Kepala SKPD yang berada di Kabupaten Tapanuli Utara yaitu 32

SKPD, Kabupaten Toba Samosir yaitu 29 SKPD, Kabupaten Humbang Hasundutan

yaitu 107 SKPD, dan Kabupaten Samosir yaitu 64 SKPD. Sampel adalah sebagian dari

jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2006: 56).

Metode pengambilan sampel adalah simple random sampling Sampel diambil sebesar

80% dari jumlah populasi yang ada berdasarkan keterjangkauan daerah penyebaran

kuisioner. Langkah-langkah penyebaran kuesioner adalah sebagai berikut:

1. Kuesioner dikirim kepada semua anggota populasi.

2. Setelah 2 minggu, peneliti mengumpulkan kuesioner yang telah diisi responden.

Setelah batas waktu yang ditentukan dan kuesioner telah dikembalikan oleh

responden, maka peneliti akan mengolah data jika jumlah data yang terkumpul sudah

lebih dari 30, tetapi jika data belum mencukupi, maka akan dicoba lagi untuk

mengirimkan kuesioner kepada responden yang belum mengembalikan.

4.4. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data primer, merupakan

sumber data penelitian yang diperoleh secara langsung dari sumber asli, adapun

metode yang digunakan yaitu metode survey.

Teknik pengumpulan data dilakukan dengan teknik kuesioner yaitu memberi

Kuesioner dalam penelitian ini dirancang untuk bersifat kuantitatif, oleh karena itu

bentuk pertanyaan tertutup agar memudahkan pengukuran respon. Skala pengukuran

adalah 5 (Lima) poin skala likert. Skala likert digunakan untuk mengukur sikap,

pendapat dan persepsi seseorang atau sekelompok orang tentang fenomena sosial.

4.5. Definisi Operasional dan Pengukuran Variabel

Penelitian ini menggunakan variabel dependen yaitu transparansi dan

akuntabilitas pengelolaan keuangan SKPD dan yang menjadi variabel independennya

adalah penyajian laporan keuangan SKPD dan aksesibilitas laporan keuangan SKPD

dengan penjelasan sebagai berikut:

4.5.1. Transparansi dan Akuntabilitas Pengelolaan Keuangan SKPD

Transparansi, akuntabilitas dan keadilan merupakan atribut yang terpisah.

Akan tetapi, dua istilah yang pertama adalah tidak independen, sebab pelaksanaan

akuntabilitas memerlukan transparansi (Shende dan Bennett, 2004). Sementara itu,

Mohamad dkk. (2004) menyatakan bahwa esensi dari demokrasi adalah akuntabilitas,

sedangkan esensi dari akuntabilitas adalah keterbukaan (transparansi). Skala yang

dipergunakan adalah skala interval.

Penyajian laporan keuangan sektor publik menurut Governmental Accounting

Standard Board (GASB, 1998) memiliki tujuan sebagai berikut:

3. Untuk membantu memenuhi kewajiban pemerintah untuk menjadi akuntabel

secara publik;

4. Untuk membantu memenuhi kebutuhan para pengguna laporan yang mempunyai

keterbatasan kewenangan, keterbatasan kemampuan atau sumber daya untuk

memperoleh informasi dan oleh sebab itu mereka menyandarkan pada laporan

sebagai sumber informasi penting. Untuk tujuan tersebut, pelaporan keuangan

harus mempertimbangkan kebutuhan para pengguna dan keputusan yang mereka

buat.

Sementara itu, bila dilihat dari jenis laporan keuangan yang disusun pemerintah

daerah sampai saat ini telah mengalami dua perkembangan. Perkembangan pertama,

di dalam Peraturan Pemerintah Nomor 105 Tahun 2000 (Pasal 38) sebagaimana

ditindaklanjuti dengan Keputusan Menteri Dalam Negeri Nomor 29 Tahun 2002 (Pasal

81) laporan keuangan yang harus disajikan secara lengkap pada akhir tahun oleh

kepala daerah terdiri dari:

5. Laporan Perhitungan Anggaran Pendapatan dan Belanja Daerah;

6. Nota Perhitungan Anggaran Pendapatan dan Belanja Daerah;

7. Laporan Aliran Kas; dan

Dalam perkembangan berikutnya, dengan terbitnya Undang-Undang Nomor 17

Tahun 2003, pada Pasal 31 dinyatakan bahwa laporan keuangan yang harus disajikan

oleh kepala daerah setidak-tidaknya meliputi:

5. Laporan Realisasi APBD;

6. Neraca;

7. Laporan Arus Kas; dan

8. Catatan atas Laporan Keuangan, yang dilampiri dengan laporan keuangan

perusahaan daerah.

4.5.3. Aksesibilitas Laporan Keuangan SKPD

Ketidakmampuan laporan keuangan dalam melaksanakan akuntabilitas, tidak

saja disebabkan karena laporan tahunan yang tidak memuat semua informasi relevan

yang dibutuhkan para pengguna, tetapi juga karena laporan tersebut tidak dapat secara

langsung tersedia dan aksesibel pada para pengguna potensial (Jones et al., 1985).

Oleh karena itu, pemerintah daerah harus meningkatkan aksesibilitas laporan

keuangannya, tidak sekedar menyampai-kannya ke DPRD saja, tetapi juga

memfasilitasi masyarakat luas agar dapat mengetahui atau memperoleh laporan

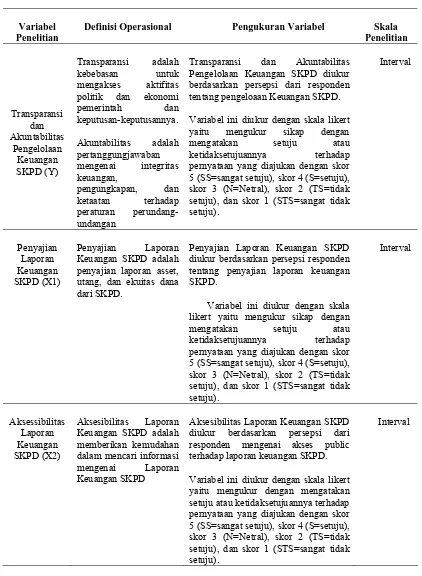

Tabel 4.1. Variabel Penelitian dan Definisi Operasional

Variabel Penelitian

Definisi Operasional Pengukuran Variabel Skala

Penelitian Pengelolaan Keuangan SKPD diukur berdasarkan persepsi dari responden tentang pengeloaan Keuangan SKPD.

Variabel ini diukur dengan skala likert yaitu mengukur sikap dengan mengatakan setuju atau ketidaksetujuannya terhadap pernyataan yang diajukan dengan skor

5 (SS=sangat setuju), skor 4 (S=setuju), skor 3 (N=Netral), skor 2 (TS=tidak setuju), dan skor 1 (STS=sangat tidak setuju). utang, dan ekuitas dana dari SKPD.

Penyajian Laporan Keuangan SKPD diukur berdasarkan persepsi responden tentang penyajian laporan keuangan SKPD.

Variabel ini diukur dengan skala likert yaitu mengukur sikap dengan mengatakan setuju atau ketidaksetujuannya terhadap pernyataan yang diajukan dengan skor

5 (SS=sangat setuju), skor 4 (S=setuju), skor 3 (N=Netral), skor 2 (TS=tidak setuju), dan skor 1 (STS=sangat tidak setuju).

Aksesibilitas Laporan Keuangan SKPD diukur berdasarkan persepsi dari responden mengenai akses public terhadap laporan keuangan SKPD.

Variabel ini diukur dengan skala likert yaitu mengukur dengan mengatakan setuju atau ketidaksetujuannya terhadap pernyataan yang diajukan dengan skor 5 (SS=sangat setuju), skor 4 (S=setuju), skor 3 (N=Netral), skor 2 (TS=tidak setuju), dan skor 1 (STS=sangat tidak setuju).

4.6. Metode Analisis Data 4.6.1. Teknik Analisis Data

Metode analisis data dalam penelitian ini menggunakan pendekatan model

regresi linier berganda dan uji residual, untuk keabsahan hasil analisis maka terlebih

dahulu dilakukan uji kualitas instrumen penelitian, uji normalitas data dan uji asumsi

klasik. Pengolahan data akan dilakukan dengan menggunakan alat bantu aplikasi

software SPSS.

Formulasi yang digunakan adalah:

Y = a + b1 X1 + b2 X2 + e

Dimana:

Y = transparansi dan akuntabilitas pengelolaan keuangan SKPD

a = konstanta

b1, b2 = koefisien regresi

X1 = penyajian laporan keuangan SKPD

X2 = aksesibilitas laporan keuangan SKPD

E = error

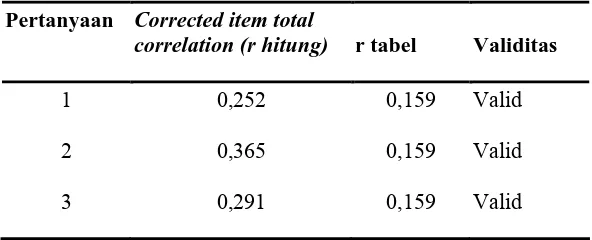

4.6.2. Pengujian Kualitas Data 4.6.2.1. Pengujian validitas

Pengujian Validitas adalah suatu ukuran yang menunjukkan tingkat validitas

atau kesahihan suatu instrument, sebuah instrument dikatakan valid apabila mampu

mengukur apa yang diukurnya (Ancok, 1998: 20). Faktor-faktor yang mengurangi

dan tidak tepatnya formulasi alat pengukur yaitu bentuk dan isi kuesioner (Hakim:

1999 dalam Widyastuti: 2000). Pengujian validitas dilakukan dengan menggunakan

alat bantu program statistic, dengan kreteria sebagai berikut:

a. Jika rhitung positif dan r hitung > r table maka butir pertanyaan tersebut valid.

b. Jika rhitung negatiftif dan r hitung < r table maka butir pertanyaan tersebut tidak valid.

c. rhitung dapat dilihat pada kolom Corrected Item Total Corelation.

Uji validitas dan reliabilitas kuesioner dalam penelitian ini menggunakan

bantuan software SPSS untuk memperoleh hasil terarah.

4.6.2.2. Pengujian reliabilitas

Pengujian reliabilitas menurut Riyadi (2000) dilakukan untuk mengetahui

seberapa jauh hasil pengukuran tetap konsisten apabila dilakukan pengukuran dua kali

atau lebih terhadap gejala yang sama dengan menggunakan alat pengukur yang sama.

Untuk melihat reliabilitas masing-masing instrument yang digunakan, peneliti

menggunakan koefisien cronbach alpha. Suatu instrument dikatakan reliable jika nilai

cronbach alpha lebih besar dari 0,5 (Nunnally, 1976: 120).

4.6.3. Pengujian Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis regresi,

maka diperlukan pengujian asumsi klasik yang meliputi pengujian: (1) normalitas,

4.6.3.1. Uji normalitas

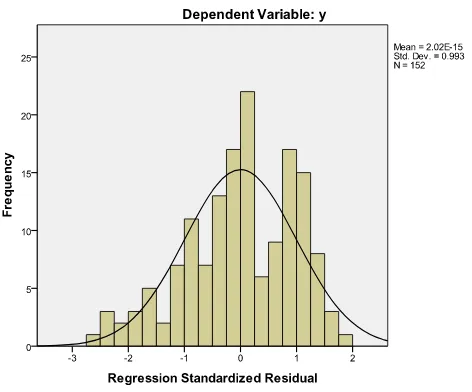

Tujuan Uji Normalitas adalah ingin mengetahui apakah distribusi sebuah data

mengikuti atau mendekati distribusi normal, yaitu distribusi data dengan bentuk

lonceng (bell Shaped). Data yang baik adalah data yang mempunyai pola seperti

distribusi normal.

Pedoman pengambilan keputusan dengan uji kolmogorov-smirnov tentang data

tersebut mendekati atau merupakan distribusi normal dapat dilihat dari:

a. Nilai Sig. atau signifikan atau probabilitas < 0,005, maka distribusi data adalah

tidak normal.

b. Nilai Sig. atau signifikan atau probabilitas > 0,005, maka distribusi data adalah

normal.

Selain melihat signifikansi dari uji Kolmogorov smirnov, untuk melihat apakah

suatu data mempunyai distribusi normal dapat dilihat dari Zskewness. Pengujian

normalitas data pada penelitian ini dilakukan dengan uji skewness. Berdasarkan uji ini,

maka suatu data dikatakan memiliki distribusi normal jika Zhitung lebih kecil dari Ztabel.

Nilai Z dari uji Skewness dapat dihitung dengan rumus sebagai berikut :

Zhitung

4.6.3.2. Uji multikolinearitas

Multikolinearitas adalah situasi adanya korelasi variabel-variabel independen

antara yang satu dengan yang lainnya. Dalam hal ini kita sebut variabel-variabel bebas

bebas yang memiliki nilai korelasi diantara sesamanya sama dengan nol. Jika terjadi

korelasi sempurna diantara sesame variabel bebas, maka konsekuensinya adalah:

a. Koefisien-koefisien menjadi tidak dapat ditaksir.

b. Nilai standar error setiap koefisien regresi menjadi tak terhingga.

Pengujian ini bermaksud untuk menguji apakah pada model regresi ditemukan

adanya korelasi antar variabel independen. Jika terjadi korelasi, maka dinamakan

terdapat problem multikolinearitas. Ada dua cara yang dapat dilakukan jika terjadi

multikolinearitas, yaitu:

1) Mengeluarkan salah satu variabel, misalnya variabel independen A dan B saling

berkolerasi dengan kuat, maka bias dipilih A atau B yang dikeluarkan dari model

regresi.

2) Menggunakan metode lanjut seperti Regresi Bayesian atau Regresi Ridge.

Pengujian multikolinearitas dapat dilakukan dengan melakukan korelasi antara

variabel bebas (independent variable). Jika nilai korelasi antara variabel bebas tersebut

lebih besar dari 0,7 (Nunnally, 1967), maka dapat dikatakan bahwa terjadi gejal

multikolinearitas. Di samping dengan melakukan uji korelasi tersebut, pengujian ini

juga dapat dilakukan dengan melihat nilai VIF (Variance Inflation Factor) dari model

penelitian, jika nilai VIF diatas 2 (Hair, 2003), maka dapat dikatakan bahwa telah