PADA PERUSAHAAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA)

TESIS

Oleh

RIANTRI BARUS

087017113/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

FAKTOR-FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN

INFORMASI CORPORATE SOCIAL RESPONSIBILITY (CSR)

DALAM LAPORAN TAHUNAN DAN PENGARUHNYA

TERHADAP HARGA SAHAM (STUDI EMPIRIS

PADA PERUSAHAAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA)

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains

dalam Program Studi Akuntansi

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

RIANTRI BARUS

087017113/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGUNGKAPAN INFORMASI CORPORATE SOCIAL

RESPONSIBILITY (CSR) DALAM LAPORAN TAHUNAN DAN

PENGARUHNYA TERHADAP HARGA SAHAM (STUDI EMPIRIS PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA)

Nama Mahasiswa : Riantri Barus Nomor Pokok : 087017113 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Dr. Azhar Maksum, MEc, Ak) (Syarief Fauzie, SE, MAK, Ak)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. A. Rahim Matondang, MSIE

Telah diuji pada

Tanggal: 10 Februari 2011

PANITIA PENGUJI TESIS:

Ketua : Prof. Dr. Azhar Maksum, MEc, Ak Anggota : 1. Syarief Fauzie, SE, MAK, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak 3. Dra. Tapi Anda Sari Lubis, MSi, Ak

PERNYATAAN

Dengan ini saya menyatakan tesis yang berjudul:

“Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Corporate Social Responsibility (CSR) dalam Laporan Tahunan dan Pengaruhnya terhadap Harga Saham (Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia)”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Januari 2011

Yang membuat pernyataaan:

Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Corporate Social Responsibility (CSR) dalam Laporan Tahunan dan Pengaruhnya terhadap

Harga Saham (Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia) Riantri Barus, Azhar Maksum dan Syarief Fauzie

ABSTRAK

Pelaporan lingkungan perusahaan menjadi isu penting dalam pelaporan perusahaan saat ini. Beberapa studi telah membuktikan bahwa saat ini entitas bisnis sudah menyadarai bahwa bisnis mempunyai kewajiban untuk membantu masyarakat, walaupun hal itu berarti dapat mengurangi laba. Oleh karena itu perusahaan perlu mengungkapkan informasi tentang pelaksanaan Corporate Social Responsibility (CSR) di dalam laporan tahunan. Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi pengungkapan informasi CSR di dalam laporan tahunan pada perusahaan yang terdaftar di Bursa Efek Indonesia dan pengaruh pengungkapan informasi CSR terhadap harga saham.

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Dari 408 perusahaan sebagai populasi, diambil sampel sebanyak 176 perusahaan yang ditentukan dengan metode purposive sampling. Kriteria yang digunakan dalam penentuan sampel yaitu perusahaan yang mempublikasikan laporan tahunan untuk tahun 2009 pada website BEI. Metode analisis yang digunakan yaitu regresi linier berganda dan regresi linier sederhana.

Hasil penelitian menujukkan bahwa total aset, ukuran dewan komisaris, dan profil perusahaan berpengaruh signifikan terhadap pengungkapan informasi CSR pada laporan tahunan. Hasil penelitian juga menunjukkan bahwa pengungkapan informasi CSR berpengaruh signifikan terhadap harga saham. Hal ini membuktikan bahwa investor di Indonesia sudah mulai mempertimbangkan aspek-aspek sosial dalam mengambil keputusan untuk berinvestasi.

Some Determinants of Corporate Social Responsibility (CSR) Disclosure in the Annual Report and the Affect toward Stock Price

(Empiric Study in Companies that are listed in Indonesia Stock Exchange)

Riantri Barus, Azhar Maksum and Syarief Fauzie

ABSTRACT

Corporate environmental reporting becomes an important issue in today’s corporate reporting. Studies have documented a growing awareness on the part of business entities that business has an obligation to help society, even if it means less profit. Therefore, companies need to disclose information about the implementation of Corporate Social Responsibility (CSR) in the annual report. The purposes of this study are to analysis the affect of company size, profitability, the board of commissioner size, company age, and company profile toward Corporate Social Responsibility (CSR) disclosure in annual report in companies that are listed in Indonesia Stock Exchange, and its effect towards stock price.

The population was 408 companies that are listed in Indonesia Stock Exchange. Using purposive sampling method, it takes 176 sample companies that published their annual report in Indonesia Stock Exchange. They were analyzed with multiple and single linear regressions.

The result shows that company size, the board of commissioner size, and company profile significantly affect the Corporate Social Responsibility (CSR) disclosure in annual report. The other finding of this research that Corporate Social Responsibility (CSR) disclosure is significantly affects the stock price. This finding shows that investor is considering to social aspect.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Tuhan Yesus atas segala karunia dan pertolongan-Nya sehingga penulis dapat menyelesaikan penulisan tesis ini. Penulis menyadari bahwa tesis ini dapat diselesaikan karena bantuan dari berbagai pihak. Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada: 1. Bapak. Prof. Dr. dr. Syahril Pasaribu, DTM&H., M.Sc(CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara atas kesempatan yang diberikan untuk mengikuti dan menyelesaikan pendidikan magister di Universitas Sumatera Utara. 2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah Pascasarjana Universitas

Sumatera Utara atas kesempatan yang diberikan untuk mengikuti dan menyelesaikan pendidikan pada Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak selaku Ketua Program Studi Magister Akuntansi atas kesempatan yang diberikan untuk mengikuti dan menyelesaikan pendidikan pada Sekolah Pascasarjana Universitas Sumatera Utara. 4. Bapak Prof. Dr. Azhar Maksum, MEc, Ak dan Bapak Syarief Fauzie, SE, MAK,

Ak selaku ketua dan anggota komisi pembimbing yang telah memberikan banyak saran dan masukan dalam penulisan tesis ini.

6. Seluruh staf pengajar Program Magister Akuntansi atas segala ilmu dan pengetahuan yang telah diberikan.

7. Seluruh staf administrasi Program Magister Akuntansi dan kepada semua teman-teman seangkatan di Program Magister Akuntansi.

8. Bapak dan Mamak atas segala pengorbanan, doa, dan dukungan yang diberikan kepada penulis selama ini. Mohon maaf penulis ucapkan karena saat ini belum bisa memberikan apa-apa kepada Bapak dan Mamak.

9. Abang (Michael J.P. Barus, AMd dan Dwinop P. Barus, ST), Kakak (Elvina br. Ginting, AMK dan dr. Rini br. Sembiring), dan keponakanku (Echa br. Barus dan Marcel Barus) atas segala doa dan dukungan yang diberikan. Semoga kita tetap bersatu dan saling mendukung untuk mencapai cita-cita kita bersama.

10.Ibu Dr. Tavi Supriana, MS dan keluarga atas segala dukungan baik materiil maupun moril sehingga penulis berkesempatan untuk dapat melanjutkan studi ke jenjang yang lebih tinggi.

Akhirnya penulis mengucapkan terima kasih kepada semua pihak yang sudah mendukung dalam penyelesaian tesis ini yang tidak dapat disebutkan satu per satu. Semoga tesis ini dapat bermanfaat.

Medan, Januari 2011 Penulis,

RIWAYAT HIDUP

1. NAMA : RIANTRI BARUS

2. TEMPAT/TGL LAHIR : MEDAN/07 APRIL 1983

3. AGAMA : KRISTEN PROTESTAN

4. ORANG TUA

a. BAPAK : M. BARUS

b. IBU : INDRAWATY BR. GINTING

5. ALAMAT : KOMP. TNI AU KR. SARI I

JL. DADALI NO. 86 MEDAN

6. PENDIDIKAN

a. SD : SD SWASTA ANGKASA 2 MEDAN

b. SMP : SLTP N 2 MEDAN

c. SMU : SMU N 2 MEDAN

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP ... v

DAFTAR ISI... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang... 1

1.2. Rumusan Masalah... 5

1.3. Tujuan Penelitian... 6

1.4. Manfaat Penelitian... 6

1.5. Originalitas Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

3.1. Landasan Teori ... 8

2.1.1. Corporate Social Responsibility (CSR) ... 8

2.1.2. Pengungkapan Tanggung Jawab Sosial Perusahaan ... 11

2.1.3. Karakteristik Perusahaan dan Pengungkapan Informasi CSR ... 14

2.1.4. Pengaruh Pengungkapan Informasi CSR terhadap Harga Saham ... 20

3.2. Review Penelitian Terdahulu (Theoretical Mapping)... 21

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 25

3.1. Kerangka Konsep ... 25

BAB IV METODE PENELITIAN... 29

4.1. Jenis Penelitian ... 29

4.2. Lokasi Penelitian ... 29

4.3. Populasi dan Sampel... 29

4.4. Metode Pengumpulan Data ... 30

4.5. Definisi Operasional dan Metode Pengukuran Variabel ... 30

4.6. Metode Analisis Data ... 35

BAB V HASIL PENELITIAN DAN PEMBAHASAN... 41

5.1. Hasil Pengujian Outlier dan Gambaran Umum Sampel ... 41

5.1.1. Hasil Pengujian Outlier ... 41

5.1.2. Distribusi Sampel berdasarkan Sektor... 42

5.1.3. Distribusi Sampel berdasarkan Total Aset ... 43

5.1.4. Distribusi Sampel berdasarkan Profitabilitas ... 43

5.1.5. Distribusi Sampel berdasarkan Ukuran Dewan Komisaris 44 5.1.6. Distribusi Sampel berdasarkan Umur Perusahaan... 44

5.1.7. Distribusi Sampel berdasarkan Profil Perusahaan... 44

5.1.8. Distribusi Sampel berdasarkan Pengungkapan Informasi Corporate Social Responsibility (CSR)... 45

5.1.9. Distribusi Sampel berdasarkan Harga Saham ... 47

5.1.10.Deskripsi Variabel Penelitian ... 47

5.2. Hasil Pengujian Asumsi Klasik Model Pertama ... 48

5.2.1.Hasil Pengujian Asumsi Normalitas Model Pertama ... 48

5.2.2.Hasil Pengujian Asumsi Multikolinieritas... 50

5.2.3.Hasil Pengujian Asumsi Heteroskedastisitas Model Pertama ... 51

5.3. Hasil Pengujian Hipotesis Pertama ... 52

5.3.1.Ukuran Perusahaan ... 54

5.3.2.Profitabilitas... 55

5.3.3.Ukuran Dewan Komisaris ... 56

5.3.4.Umur Perusahaan... 57

5.3.5.Profil Perusahaan ... 58

5.4. Hasil Pengujian Asumsi Klasik Model Kedua... 59

5.4.1.Hasil Pengujian Asumsi Normalitas Model Kedua ... 59

5.4.2.Hasil Pengujian Asumsi Heteroskedastisitas Model Kedua... 62

5.5. Hasil Pengujian Hipotesis Kedua... 63

BAB VI KESIMPULAN DAN SARAN... 65

6.1. Kesimpulan ... 65

6.2. Keterbatasan Peneltian ... 65

DAFTAR TABEL

No Judul Halaman

2.1. Perkembangan Pelaporan Perusahaan ... 13

2.2. Review Penelitian Terdahulu (Theoretical Mapping) tentang Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi CSR di Dalam Laporan Tahunan... 21

4.1. Pemilihan Sampel ... 30

4.2. Definisi dan Pengukuran Variabel... 34

5.1. Distribusi Sampel berdasarkan Sektor... 42

5.2. Distribusi Sampel berdasarkan Total Aset ... 43

5.3. Distribusi Sampel berdasarkan Profitabilitas ... 43

5.4. Distribusi Sampel berdasarkan Ukuran Dewan Komisaris ... 44

5.5 Distribusi Sampel berdasarkan Umur Perusahaan... 45

5.6. Distribusi Sampel berdasarkan Profil Perusahaan... 45

5.7. Pengungkapan Informasi CSR oleh Perusahaan pada Laporan Tahunan... 46

5.8. Distribusi Sampel berdasarkan Harga Saham ... 47

5.9. Deskripsi Variabel Penelitian... 48

5.10. Hasil Pengujian Normalitas Model Pertama dengan Uji One-Sample Kolmogorov Smirnov... 49

5.11. Matriks Korelasi antara Variabel Bebas ... 50

5.13. Hasil Analisis Pengaruh Ukuran Perusahaan, Profitabilitas, Ukuran Dewan komisaris, umur Perusahaan, dan Profil Perusahaan terhadap Pengungkapan Informasi CSR ... 52

5.14. Hasil Pengujian Normalitas Model Kedua dengan Uji One-Sample Kolmogorov Smirnov... 60 5.15. Hasil Pengujian Normalitas Model Kedua dengan Uji

One-Sample Kolmogorov Smirnov setelah Transformasi Data 61 5.16. Hasil Uji Glejser Model Kedua... 62 5.17. Hasil Analisis Pengaruh Pengungkapan Informasi CSR

DAFTAR GAMBAR

No Judul Halaman

3.1. Kerangka Konsep Hipotesis Pertama ... 26

3.2. Kerangka Konsep Hipotesis Kedua ... 28

5.1. Normal PP Plot Residual Model Pertama ... 49

5.2. Scatterplot Uji Heteroskedastisitas Model Pertama ... 51

5.3. Normal PP Plot Residual Model Kedua... 59

5.4. Normal PP Plot Residual Model Kedua setelah Transformasi Data... 61

DAFTAR LAMPIRAN

No Judul Halaman

1. Item-Item Pengungkapan Informasi CSR pada Laporan

Tahunan ... 70

2. Daftar Perusahaan Sampel Penelitian... 75

3. Hasil Pengujian Outlier ... 80

4. Tabulasi Data Penelitian ... 83

5. Hasil Analisis Deskriptif ... 93

6. Hasil Uji Asumsi Klasik Model Pertama ... 94

7. Hasil Analisis Pengaruh Ukuran Perusahaan, Profitabilitas, Ukuran Dewan Komisaris, Umur Perusahaan, dan Profil Perusahaan terhadap Pengungkapan Informasi CSR ... 97

8. Hasil Uji Asumsi Klasik Model Kedua... 99

Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Corporate Social Responsibility (CSR) dalam Laporan Tahunan dan Pengaruhnya terhadap

Harga Saham (Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia) Riantri Barus, Azhar Maksum dan Syarief Fauzie

ABSTRAK

Pelaporan lingkungan perusahaan menjadi isu penting dalam pelaporan perusahaan saat ini. Beberapa studi telah membuktikan bahwa saat ini entitas bisnis sudah menyadarai bahwa bisnis mempunyai kewajiban untuk membantu masyarakat, walaupun hal itu berarti dapat mengurangi laba. Oleh karena itu perusahaan perlu mengungkapkan informasi tentang pelaksanaan Corporate Social Responsibility (CSR) di dalam laporan tahunan. Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi pengungkapan informasi CSR di dalam laporan tahunan pada perusahaan yang terdaftar di Bursa Efek Indonesia dan pengaruh pengungkapan informasi CSR terhadap harga saham.

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Dari 408 perusahaan sebagai populasi, diambil sampel sebanyak 176 perusahaan yang ditentukan dengan metode purposive sampling. Kriteria yang digunakan dalam penentuan sampel yaitu perusahaan yang mempublikasikan laporan tahunan untuk tahun 2009 pada website BEI. Metode analisis yang digunakan yaitu regresi linier berganda dan regresi linier sederhana.

Hasil penelitian menujukkan bahwa total aset, ukuran dewan komisaris, dan profil perusahaan berpengaruh signifikan terhadap pengungkapan informasi CSR pada laporan tahunan. Hasil penelitian juga menunjukkan bahwa pengungkapan informasi CSR berpengaruh signifikan terhadap harga saham. Hal ini membuktikan bahwa investor di Indonesia sudah mulai mempertimbangkan aspek-aspek sosial dalam mengambil keputusan untuk berinvestasi.

Some Determinants of Corporate Social Responsibility (CSR) Disclosure in the Annual Report and the Affect toward Stock Price

(Empiric Study in Companies that are listed in Indonesia Stock Exchange)

Riantri Barus, Azhar Maksum and Syarief Fauzie

ABSTRACT

Corporate environmental reporting becomes an important issue in today’s corporate reporting. Studies have documented a growing awareness on the part of business entities that business has an obligation to help society, even if it means less profit. Therefore, companies need to disclose information about the implementation of Corporate Social Responsibility (CSR) in the annual report. The purposes of this study are to analysis the affect of company size, profitability, the board of commissioner size, company age, and company profile toward Corporate Social Responsibility (CSR) disclosure in annual report in companies that are listed in Indonesia Stock Exchange, and its effect towards stock price.

The population was 408 companies that are listed in Indonesia Stock Exchange. Using purposive sampling method, it takes 176 sample companies that published their annual report in Indonesia Stock Exchange. They were analyzed with multiple and single linear regressions.

The result shows that company size, the board of commissioner size, and company profile significantly affect the Corporate Social Responsibility (CSR) disclosure in annual report. The other finding of this research that Corporate Social Responsibility (CSR) disclosure is significantly affects the stock price. This finding shows that investor is considering to social aspect.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Isu yang sedang menjadi perhatian masyarakat saat ini yaitu peran suatu perusahaan terhadap lingkungannya, baik lingkungan intern maupun lingkungan ekstern. Isu tersebut dikenal dengan tanggung jawab sosial perusahaan atau Corporate Social Responsibility (CSR). CSR merupakan isu yang berkembang sejak tahun 1960-an atau pasca Perang Dunia II. Pada masa pasca PD II tersebut masyarakat terdorong untuk menuntut pengentasan kemiskinan dan keterbelakangan.

Kesadaran bahwa bumi memiliki keterbatasan daya dukung juga menjadikan isu kepedulian atas lingkungan menjadi sorotan. Hal tersebut berkembang seiring dengan diterbitkannya sebuah buku yang berjudul “The Limits to Growth” pada dasawarsa 1970-an. Buku ini mengingatkan kepada masyarakat dunia bahwa bumi mempunyai keterbatasan daya dukung. Sementara di sisi lain, manusia bertambah secara eksponensial. Oleh karena itu, eksploitasi alam harus dilakukan secara hati-hati agar pembangunan dapat dilakukan secara berkelanjutan.

Di Indonesia, istilah CSR semakin populer digunakan sejak tahun 1990-an. Beberapa perusahaan sebenarnya telah lama melakukan CSA (Corporate Social Activity) atau “aktivitas sosial perusahaan”. Walaupun tidak menamainya sebagai CSR, secara faktual aksinya mendekati konsep CSR yang merepresentasikan bentuk “peran serta” dan “kepedulian” perusahaan terhadap aspek sosial dan lingkungan. Penerapan CSR di Indonesia semakin meningkat baik dalam kuantitas maupun kualitas. Selain kegiatan dan pengelolaannya yang semakin bervariasi, dilihat dari kontribusi finansial, jumlah dana yang dialokasikan dalam penerapan CSR juga semakin besar. Penelitian PIRAC pada tahun 2001 menunjukkan bahwa dana CSR di Indonesia mencapai lebih dari 115 miliar rupiah atau sekitar 11,5 juta dollar AS.

Walaupun penerapan CSR mulai berkembang, tetapi sampai saat ini, pengungkapan informasi CSR dalam laporan tahunan masih bersifat sukalera. Dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 Paragraf ke sembilan dinyatakan bahwa industri dimana lingkungan hidup memiliki peranan penting dapat menyajikan laporan tambahan mengenai lingkungan hidup dan laporan nilai tambah (value added statement). PSAK tersebut tidak secara tegas mengharuskan perusahaan untuk melaporkan tanggung jawab sosial mereka. Pengelompokan, pengukuran, dan pelaporan juga belum diatur. Pelaporan tanggung jawab sosial diserahkan pada masing-masing perusahaan.

yang signifikan. Dalam UU tersebut dinyatakan bahwa Direksi menyampaikan laporan tahunan, termasuk laporan pelaksanaan tanggung jawab sosial dan lingkungan, kepada RUPS setelah ditelaah oleh Dewan Komisaris dalam jangka waktu paling lambat 6 (enam) bulan setelah tahun buku Perseroan berakhir. Dalam UU tersebut, dinyatakan bahwa perseroan yang wajib melaksanakan tanggung jawab sosial dan lingkungan adalah perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam.

Pernyataan tersebut menunjukkan bahwa bagi Perseroan yang menjalankan kegiatan usahanya tidak di bidang dan/atau berkaitan dengan sumber daya alam, tidak wajib melaksanakan tanggung jawab sosial dan lingkungan. Hal tersebut menunjukkan bahwa secara umum pengungkapan atas hal-hal sosial ataupun lingkungan masih bersifat sukarela (voluntary). Hal ini menyebabkan kesadaran perusahaan untuk mengungkapkan aktivitas sosial dalam laporan tahunan masih sangat rendah. Departemen Keuangan (2006) melaporkan bahwa perusahaan yang mengungkapkan tanggung jawab sosial perusahaannya dalam laporan tahunannya hanya sebanyak 40%.

Berbagai penelitian yang terkait dengan pengungkapan informasi CSR sudah dilakukan. Penelitian Sembiring (2005), Hackston dan Milne (1996), dan Susbiyani (2001) memperoleh hasil bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap pengungkapan informasi CSR di laporan tahunan. Semakin besar suatu perusahaan maka akan semakin banyak informasi CSR yang diungkapkan dalam laporan tahunan.

Demikian juga dengan profil perusahaan, penelitian Sembiring (2005), Hackston dan Milne (1996), dan Anggraini (2006) menunjukkan bahwa terdapat perbedaan pengungkapan yang signifikan antara perusahaan high profile dengan perusahaan yang low profile. Profile perusahaan merupakan pengelompokan perusahaan berdasarkan jenis industri yang dijalankan. Perusahaan-perusahaan yang bergerak di bidang pengelolaan sumberdaya alam akan mengungkapkan informasi lebih banyak tentang dampak lingkungan yang mereka akibatkan dibandingkan dengan perusahaan lain. Dengan demikian, perusahaan high profile akan melakukan pengungkapan yang lebih banyak dibandingkan dengan perusahaan yang low profile. Susbiyani (2001) melakukan penelitian terhadap perusahaan manufaktur dan non manufaktur juga memperoleh hasil yang sama.

menjadikan CSR sebagai pertimbangan utama dalam pengambilan keputusan mereka (Untung, 2009). Hal ini menunjukkan bahwa pengungkapan CSR dalam laporan keuangan berkorelasi dengan harga saham perusahaan tersebut.

Bertolak dari hal tersebut di atas, peneliti ingin mengetahui praktik pengungkapan informasi CSR pada perusahaan di Indonesia sebagai wujud tanggung jawab sosial yang dilakukan. Penelitian ini dilakukan untuk melihat perkembangan pengungkapan informasi CSR di laporan tahunan perusahaan terutama setelah dikeluarkannya UU No. 40 tahun 2007 tentang Perseroan Terbatas. Selain itu, peneliti juga ingin meneliti mengenai pengaruh ukuran perusahaan, profitabilitas, ukuran dewan komisaris, umur perusahaan, dan profil perusahaan terhadap pengungkapan informasi CSR di dalam laporan tahunan pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dan pengaruh pengungkapan informasi CSR terhadap harga saham.

1.2. Rumusan Masalah

Dari uraian pada latar belakang, maka permasalahan dalam penelitian ini adalah:

1. Apakah ukuran perusahaan, profitabilitas, ukuran dewan komisaris, umur perusahaan, dan profil perusahaan berpengaruh terhadap pengungkapan informasi CSR di dalam laporan tahunan pada perusahaan yang terdaftar di BEI?

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk:

1. Menganalisis pengaruh ukuran perusahaan, profitabilitas, ukuran dewan komisaris, umur perusahaan, dan profil perusahaan terhadap pengungkapan informasi CSR di dalam laporan tahunan pada perusahaan yang terdaftar di BEI. 2. Menganalisis pengaruh pengungkapan informasi CSR di dalam laporan tahunan

terhadap harga saham pada perusahaan yang terdaftar di BEI.

1.4. Manfaat Penelitian

Manfaat yang diharapakan dari penelitian ini adalah:

1. Sebagai pengalaman dalam melakukan penelitian dan sebagai sarana untuk mengembangkan wawasan dan pengetahuan intelektual bagi peneliti.

2. Sebagai bahan referensi bagi manajemen perusahaan dalam menyusun kebijakan, terutama kebijakan yang berkaitan dengan pengungkapan informasi CSR dalam laporan tahunan.

3. Sebagai bahan referensi bagi peneliti selanjutnya.

1.5. Originalitas Penelitian

Laporan Keuangan Tahunan (Studi Empiris pada Perusahaan-Perusahaan yang terdaftar Bursa Efek Jakarta)”. Penelitian Sembiring (2005) menggunakan variabel company size, profitability; profile; size of board of commissioner; leverage

sedangkan penelitian Anggraini (2006) menggunakan variabel ukuran perusahaan, profitabilitas, leverage, persentase kepemilikan manajemen, dan profil perusahaan. Pada penelitian ini, peneliti mencoba menambah satu variabel yaitu umur perusahaan. Seperti yang telah diuraikan dalam latar belakang, menurut Hackston dan Milne (1996) salah satu yang mempengaruhi pengungkapan tanggung jawab sosial perusahaan (CSD) adalah umur perusahaan. Beberapa penelitian yang telah dilakukan sebelumya belum pernah memasukkan variabel umur perusahaan sebagai salah satu faktor yang menentukan pengungkapan informasi CSR pada laporan keuangan tahunan.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Wacana Corporate Social Responsibility (CSR) yang sebelumnya merupakan isu marginal, kini telah menjelma menjadi isu sentral. CSR kini semakin populer dan mulai direspon oleh kalangan dunia bisnis. Isu ini berkembang seiring dengan semakin meningkatnya masalah seperti perusakan lingkungan, perlakuan tidak layak terhadap karyawan, dan cacat produksi yang mengakibatkan ketidaknyamanan ataupun bahaya bagi konsumen.

2.1.1.Corporate Social Responsibility (CSR)

CSR di Indonesia baru menjadi isu penting empat sampai lima tahun terakhir. Sebaliknya, di sejumlah negara maju, khususnya Eropa dan Amerika, banyak perusahaan yang telah menjadikan CSR bukan hanya sebagai komitmen manajemen dan strategi perusahaan, melainkan juga budaya perusahaan. Kalangan dunia usaha semakin menyadari bahwa tujuan utama perusahaan pada akhirnya tidak hanya menciptakan keuntungan saja. Perusahaan modern juga dituntut untuk memberikan nilai tambah secara sosial bagi masyarakat dan lingkungan serta harus mampu menciptakan nilai-nilai baru melalui kemitraan dengan para pemangku kepentingan.

tanggung jawab sosial adalah komitmen Perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi Perseroan sendiri, komunitas setempat, maupun masyarakat pada umumnya.

The World Business Council for Sustainable Development (WBCSD) dalam Wibisono (2007) mendefinisikan CSR sebagai “Continuing commitment by business to behave ethically and contribute to economic development while improving the

quality of life of the workforce and their families as well as of the local community

and society at large”. Maksudnya yaitu bahwa CSR merupakan komitmen dunia usaha untuk beroperasi secara legal dan etis sehingga dapat berkontribusi dalam peningkatan perekonomian, sekaligus berperan dalam peningkatan kualitas hidup karyawan dan keluarganya dan juga berperan dalam peningkatan kualitas komunitas lokal dan masyarakat secara lebih luas.

yang bermanfaat bagi bisnis, agenda pembangunan berkelanjutan, serta masyarakat umum”.

Dari berbagai definisi di atas, terlihat pentingnya ‘sustainability’ (berkesinambungan/berkelanjutan). Artinya CSR tersebut dilakukan secara terus menerus untuk efek jangka panjang dan bukan hanya dilakukan sekali-sekali saja. Konsep CSR memang sangat berkaitan erat dengan konsep sustainability development (pembangunan yang berkelanjutan). Tanggung jawab perusahaan secara sosial bukan merupakan konsep yang statis dan pasif yang hanya terbatas pada konsep pemberian donor. Konsep tanggung jawab perusahaan merupakan konsep yang terkait dengan hak dan tanggung jawab yang dimilki perusahaan antar stakeholders. Konsep corporate social responsibility melibatkan tanggung jawab kemitraan antara pemerintah, dunia bisnis, juga komunitas setempat (lokal) (Rudito & Famiola, 2007).

Menurut Wibisono (2009), manfaat perusahaan menerapkan CSR antara lain: a. Mempertahankan dan mendongkrak reputasi dan brand image perusahaan

b. Mendapatkan lisensi untuk beroperasi secara sosial (social licence to operate) c. Mereduksi risiko bisnis perusahaan

d. Melebarkan akses sumberdaya bagi operasional usaha e. Membuka peluang pasar yang lebih luas

f. Mereduksi biaya, misalnya biaya yang terkait dengan dampak pembuangan limbah

h. Memperbaiki hubungan dengan regulator

i. Meningkatkan semangat dan produktivitas karyawan j. Peluang mendapatkan penghargaan

2.1.2.Pengungkapan Tanggung Jawab Sosial Perusahaan

Pengungkapan tanggung jawab sosial perusahaan sering juga disebut sebagai social disclosure, corporate social reporting, social atau corporate social disclosure. Pengungkapan tanggung jawab sosial perusahaan merupakan proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi suatu organisasi terhadap kelompok khusus yang berkepentingan dan terhadap masyarakat secara keseluruhan. Hal tersebut memperluas tanggung jawab organisasi (khususnya perusahaan), di luar peran tradisionalnya untuk menyediakan laporan keuangan kepada pemilik modal, khususnya pemegang saham. Perluasan tersebut dibuat dengan asumsi bahwa perusahaan mempunyai tanggung jawab yang lebih luas dibanding hanya mencari laba untuk pemegang saham (Gray et. al., 1987).

Menurut Gray et. al. dalam Sembiring (2005) ada dua pendekatan yang berbeda dalam melakukan penelitian tentang pengungkapan tanggung jawab sosial perusahaan. Pertama, pengungkapan tanggung jawab sosial perusahaan mungkin diperlakukan sebagai suatu suplemen dari aktivitas akuntansi konvensional. Pendekatan ini secara umum akan menganggap masyarakat keuangan sebagai pemakai utama pengungkapan tanggung jawab sosial perusahaan dan cenderung membatasi persepsi tentang tanggung jawab sosial yang dilaporkan. Pendekatan kedua dengan meletakkan pengungkapan tanggung jawab sosial perusahaan pada suatu pengujian peran informasi dalam hubungan masyarakat dan organisasi. Pandangan yang lebih luas ini telah menjadi sumber utama kemajuan dalam pemahaman tentang pengungkapan tanggung jawab sosial perusahaan dan sekaligus merupakan sumber kritik yang utama terhadap pengungkapan tanggung jawab sosial perusahaan.

Menurut Wibisono (2007), secara umum alasan perusahaan melakukan pelaporan tentang tanggung jawab sosial yang mereka lakukan adalah:

1. Values driven approach (bersifat demosntratif)

2. Regulation driven (bersifat comply, keinginan untuk menapati standar) 3. Business case/reputation driven (bersifat proteksi/membangun reputasi) 4. Stakeholder/trust driven (membangun reputasi)

5. Competition peer driven (keinginan untuk tampil beda)

a. Decision usefullness studies: pengungkapan sosial dilakukan karena informasi tersebut dibutuhkan oleh para pemakai laporan keuangan dan ditempatkan pada posisi yang moderatly important.

b. Economy theory studies: sebagai agen dari suatu prinsipal yang mewakili seluruh intrest group perusahaan, pihak manajemen melakukan pengungkapan sosial sebagai upaya untuk memenuhi tuntutan publik.

c. Social and political theory studies: pengungkapan sosial dilakukan sebagai reaksi terhadap tekanan-tekanan dari lingkungannya agar perusahaan merasa eksistensi dan aktifitasnya terlegitimasi.

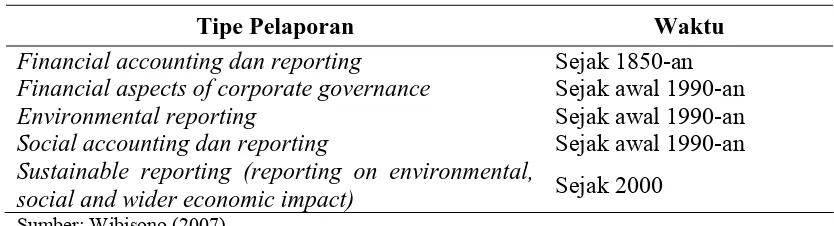

[image:32.612.105.522.525.638.2]Menurut Wibisono (2007), pengungkapan tanggung jawab sosial perusahaan dalam laporan tahunan dimaksudkan untuk bahan evaluasi bagi perusahaan. Selain itu, laporan tersebut juga menjadi alat komunikasi dengan shareholder dan stakeholder. Secara historis, perkembangan pelaporan perusahaan dapat dilihat pada Tabel 2.1.

Tabel 2.1. Perkembangan Pelaporan Perusahaan

Tipe Pelaporan Waktu

Financial accounting dan reporting Sejak 1850-an Financial aspects of corporate governance Sejak awal 1990-an Environmental reporting Sejak awal 1990-an Social accounting dan reporting Sejak awal 1990-an Sustainable reporting (reporting on environmental,

social and wider economic impact) Sejak 2000

2.1.3.Karakteristik Perusahaan dan Pengungkapan Informasi CSR

a. Ukuran Perusahaan

Ukuran perusahaan merupakan variabel yang banyak digunakan untuk menjelaskan pengungkapan sosial yang dilakukan perusahaan dalam laporan tahunan yang dibuat. Secara umum perusahaan besar akan mengungkapkan informasi lebih banyak daripada perusahaan kecil. Hal ini karena perusahaan besar akan menghadapi resiko politis yang lebih besar dibanding perusahaan kecil.

Secara teori perusahaan besar tidak akan lepas dari tekanan politis, yaitu tekanan untuk melakukan pertanggungjawaban sosial. Pengungkapan sosial yang lebih besar merupakan pengurangan biaya politis bagi perusahaan. Dengan mengungkapkan kepedulian pada lingkungan melalui pelaporan keuangan, maka perusahaan dalam jangka waktu panjang bisa terhindar dari biaya yang sangat besar akibat dari tuntutan masyarakat.

Perusahaan yang berukuran lebih besar cenderung memiliki public demand akan informasi yang lebih tinggi dibanding perusahaan yang berukuran lebih kecil. Alasan lain adalah perusahaan besar memiliki biaya keagenan yang lebih besar tentu akan mengungkapkan informasi yang lebih luas. Hal ini dilakukan untuk mengurangi biaya keagenan yang dikeluarkan.

memperhatikan program sosial yang dibuat perusahaan dalam laporan tahunan, yang merupakan media untuk menyebarkan informasi tentang tanggung jawab sosial keuangan perusahan.

Beberapa penelitian yang sudah dilakukan sebelumnya menunjukkan bahwa ukuran perusahaan berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan pada laporan tahunan. Sembiring (2005) dengan menggunakan tenaga kerja sebagai ukuran perusahaan menunjukkan bahwa ukuran perusahaan berpengaruh secara positif dan signifikan terhadap pengungkan tanggung jawab sosial perusahaan. Hasil yang sama juga diperoleh oleh Hackston dan Milne (1996) yang melakukan penelitian pada perusahaan yang terdaftar di New Zealand Stock Exchange dengan menggunakan proksi total aset. Hasil yang berbeda ditunjukkan oleh Anggraini (2006). Penelitian Anggraini menunjukkan bahwa ukuran perusahaan yang diproksi melalui kapitalisasi pasar tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

b. Profitabilitas

akan mendorong para manager untuk memberikan informasi yang lebih rinci sehingga dapat meyakinkan investor dan kreditor terhadap profitabilitas perusahaan.

Pengungkapan tanggung jawab sosial perusahaan merupakan cerminan suatu pendekatan manajemen dalam menghadapi lingkungan yang dinamis dan multidimensional serta kemampuan untuk mempertemukan tekanan sosial dengan reaksi kebutuhan masyarakat. Dengan demikian, keterampilan manajemen perlu dipertimbangkan untuk survive dalam lingkungan perusahaan masa kini (Cowen et al. dalam Hackston dan Milne 1996).

Menurut Heinze dalam Hackston dan Milne (1996), profitabilitas perusahaan merupakan faktor yang memungkinkan manajemen untuk bebas dan fleksibel dalam menjalankan program tanggung jawab sosial yang lebih luas. Hal ini berarti semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pengungkapan informasi sosial.

c. Ukuran Dewan Komisaris

UU PT No. 40 Tahun 2007 pasal 66 menyatakan bahwa laporan pelaksanaan Tanggung Jawab Sosial dan Lingkungan merupakan salah satu laporan yang termasuk dalam laporan tahunan dan harus disampaikan oleh Direksi kepada RUPS setelah ditelaah oleh Dewan Komisaris. Dewan Komisaris bertugas untuk memonitor aktivitas manajemen dalam mengungkapkan informasi. Hal ini ditujukan agar manajemen tidak hanya mengungkapkan informasi yang menguntungkan saja dan berusaha untuk menyembunyikan informasi yang tidak menguntungkan, sehingga transparansi informasi bisa terjamin. Hal ini juga sesuai dengan tugas dan wewenang Dwan Komisaris yaitu menerapkan dan memastikan pelaksanaan manajemen resiko dan GCG, serta menjaga keterbukaan informasi kepada pemegang saham dan publik.

d. Umur Perusahaan

Umur perusahaan diduga memiliki hubungan positif terhadap pengungkapan informasi CSR pada laporan tahunan. Alasan yang mendasarinya adalah bahwa perusahaan yang lebih tua memiliki pengalaman yang lebih banyak dalam mempublikasikan laporan tahunan. Perusahaan yang memiliki pengalaman lebih banyak akan lebih mengetahui kebutuhan stakeholdersnya akan informasi tentang perusahaan. Alasan lain adalah bahwa perusahaan yang lebih tua akan berusaha untuk menjaga citra perusahaannya di mata stakeholders. Dengan demikian perusahaan akan berusaha untuk memenuhi kebutuhan informasi stakeholdersnya.

e. Profil Perusahaan

Dampak yang ditimbulkan perusahaan terhadap lingkungan dan masyarakat tergantung pada jenis atau karakteristik operasi perusahaan tersebut. Karakteristik operasi perusahaan yang menghasilkan dampak sosial yang tinggi terhadap lingkungan dan masyarakat akan menuntut pemenuhan tanggung jawab sosial yang lebih tinggi pula. Pelaksanaan tanggung jawab sosial akan ditunjukkan kepada publik melalui pengungkapan sosial dalam laporan tahunan. Dengan demikian, tipe industri merupakan faktor potensial yang mempengaruhi praktek pengungkapan sosial dalam laporan tahunan.

lingkungan dibandingkan industri yang lain. Cowen, et al. dalam Hackston dan Milne (1996) mengatakan bahwa perusahaan yang berorientasi pada konsumen diperkirakan akan memberikan informasi mengenai pertanggungjawaban sosial karena hal ini akan meningkatkan image perusahaan dan mempengaruhi penjualan.

Perusahaan yang termasuk dalam industri yang high-profile akan memberikan informasi sosial lebih banyak dibandingkan perusahaan yang low-profile. Roberts dalam Hackston dan Milne (1996) mendefinisikan industri yang high-profile adalah industri yang memiliki visibilitas konsumen, risiko politis yang tinggi, atau menghadapi persaingan yang tinggi. Perusahaan-perusahaan yang termasuk dalam kelompok high profile adalah perusahaan otomotif, penerbangan dan minyak sebagai industri. Patten dalam Hackston dan Milne (1996) mengelompokkan industri pertambangan, kimia dan kehutanan sebagai industri yang high-profile.

Berdasarkan penelitian-penelitian sebelumnya dan definisi di atas, penelitian ini akan memasukkan perminyakan dan pertambangan, kimia, hutan, kertas, otomotif, agrobisnis, tembakau dan rokok, makanan dan minuman, media dan komunikasi, kesehatan, transportasi dan pariwisata sebagai perusahaan yang high profile sedangkan bangunan, keuangan dan perbankan, suplier peralatan medis, retailer, tekstil dan produk tekstil, produk personal, produk rumah tangga sebagai perusahaan yang low profile.

2.1.4.Pengaruh Pengungkapan Informasi CSR terhadap Harga Saham

Penelitian tentang pengaruh pengungkapan informasi CSR pada laporan keuangan terhadap kinerja keuangan sudah banyak dilakukan. Hasil yang diperoleh menunjukkan bahwa pengungkapan informasi CSR berpengaruh signifikan terhadap kinerja perusahaan. Almilia dan Wijayanti (2007) melakukan penelitian tentang pengaruh environmental disclosure terhadap economic performance. Hasil menunjukkan bahwa environmental disclosure berpengaruh positif dan signifikan terhadap economi performance. Demikian juga dengan Nurdin (2006) yang melakukan

penelitian tentang pengaruh kualitas pengungkapan sosial dan lingkungan dalam

laporan tahunan terhadap reaksi investor. Hasil menunjukkan bahwa pengungkapan sosial berpengaruh positif dan signifikan terhadap harga saham.

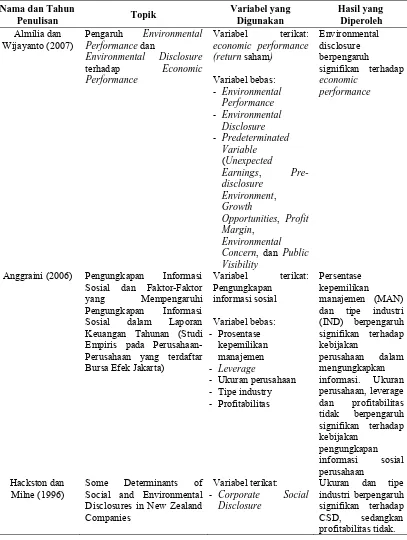

2.2. Review Penelitian Terdahulu (Theoretical Mapping)

Tabel 2.2. Review Penelitian Terdahulu (Theoretical Mapping) tentang Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi CSR di Dalam Laporan Tahunan

Nama dan Tahun

Penulisan Topik

Variabel yang Digunakan Hasil yang Diperoleh Almilia dan Wijayanto (2007)

Pengaruh Environmental Performance dan

Environmental Disclosure

terhadap Economic

Performance

Variabel terikat:

economic performance (return saham)

Variabel bebas: ‐ Environmental Performance ‐ Environmental Disclosure ‐ Predeterminated Variable (Unexpected

Earnings,

Pre-disclosure Environment,

Growth

Opportunities, Profit Margin,

Environmental Concern, dan Public Visibility Environmental disclosure berpengaruh signifikan terhadap economic performance

Anggraini (2006) Pengungkapan Informasi

Sosial dan Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan (Studi Empiris pada Perusahaan-Perusahaan yang terdaftar Bursa Efek Jakarta)

Variabel terikat: Pengungkapan informasi sosial Variabel bebas: ‐ Prosentase kepemilikan manajemen ‐ Leverage

‐ Ukuran perusahaan

‐ Tipe industry

‐ Profitabilitas

Persentase kepemilikan

manajemen (MAN) dan tipe industri (IND) berpengaruh signifikan terhadap kebijakan perusahaan dalam mengungkapkan informasi. Ukuran perusahaan, leverage dan profitabilitas tidak berpengaruh signifikan terhadap kebijakan pengungkapan informasi sosial perusahaan Hackston dan Milne (1996)

Some Determinants of Social and Environmental Disclosures in New Zealand Companies

Variabel terikat:

‐ Corporate Social

Disclosure

Lanjutan Tabel 2.2.

Nama dan Tahun

Penulisan Topik

Variabel yang Digunakan

Hasil yang Diperoleh Variabel bebas:

‐ Ukuran perusahaan

(company size)

‐ Tipe industri (industry type)

‐ Profitabilitas

perusahaan (corporate profitability)

Hubungan ukuran perusahaan dengan CSD pada industri

high profile lebih

kuat dibandingkan pada industri low profile

Masruki et. all. (2009)

Value Relevance of Accounting Numbers:

Determinants of Corporate Social Responsibility (CSR) Disclosures OF Islamic Banks in Malaysia

Variabel terikat: pengungkapan

informasi sosial

Variabel bebas:

‐ Leverage

‐ Ukuran perusahaan

(size) Profitabilitas (profitability)

Perusahaan yang lebih besar akan melakukan

pengungkapan CSR yang lebih banyak. Leverage dan profitabilitas tidak berpengaruh signifikan terhadap pengungkapan CSR Mirfazli dan Nurdiono (2007) Evaluasi Pengungkapan Informasi Pertanggungjawaban Sosial pada Laporan Tahunan Perusahaan dalam Kelompok Aneka Industri

yang Go Publik di BEJ

Pengungkapan sosial yang dilakukan oleh perusahaan-perusahaan dalam kelompok industri dasar dan

kimia dan pengungkapan sosial

yang dilakukan oleh perusahaan-perusahaan dalam kelompok aneka industri

Jumlah

pengungkapan sosial seluruh tema yang diungkapkan

perusahaan

dalam kelompok aneka industri high-

profile berbeda

secara signifikan dengan perusahaan dalam kelompok aneka industri low-profile

Murwaningsari (2009)

Hubungan Corporate Governance, Corporate Social Responsibilities dan Corporate Financial Performance)

Variabel terikat: kinerja keuangan diukur dengan Tobin’s Q Variabel bebas: ‐ CSR CSR berpengaruh signifikan terhadap kinerja perusahaan

Nurdin (2006) Pengaruh Kualitas

Pengungkapan Sosial dan Lingkungan dalam Laporan Tahunan terhadap Reaksi Investor

Variabel terikat:

‐ Reaksi investor (Y)

1. Harga saham

(Y1)

2. Volume

perdagangan saham (Y2)

Pengungkapan tema-tema sosial dan

Lanjutan Tabel 2.2.

Nama dan Tahun

Penulisan Topik

Variabel yang Digunakan

Hasil yang Diperoleh Variabel bebas:

‐ Pengungkapan tema-tema sosial dan lingkungan (X)

1. Keterlibatan Masyarakat (X1)

2. Sumber Daya

Manusia (X2)

3. Lingkungan dan

Sumber Daya Fisik (X3)

4. Produk atau Jasa (X4) perdagangan saham)bagi perusahaan yang masuk dalam kategori high profile

Sembiring (2005) Karakteristik Perusahaan dan Pengungkapan Tanggung Jawab Sosial: Study Empiris pada Perusahaan yang Tercatat di Bursa Efek Jakarta

Variabel terikat: Pengungkapan

tanggung jawab sosial perusahaan

Variabel bebas:

‐ Size perusahaan

‐ Profitabilitas

‐ Profile perusahaan

‐ Ukuran dewan

komisaris

‐ Leverage

Size perusahaan, profile dan ukuran dewan komisaris berpengaruh positif terhadap pengungkapan tanggung jawab sosial perusahaan.

Leverage dan

profitabilitas berpengaruh tidak signifikan terhadap pengungkapan tanggung jawab sosial

Susbiyani (2001) Pengaruh Size, Rasio

Leverage, Rasio Likuiditas, Rasio Profitabilitas, dan Jenis Industri terhadap Luas Pengungkapan Sukarela

Variabel terikat: tingkat pengungkapan informasi

Variabel bebas:

‐ Size perusahaan

‐ Rasio leverage

‐ Rasio likuiditas

‐ Rasio profitabilitas

‐ Jenis industri

Size perusahaan dan jenis industri berpengaruh

BAB III

KERANGKA KONSEP DAN HIPOTESIS

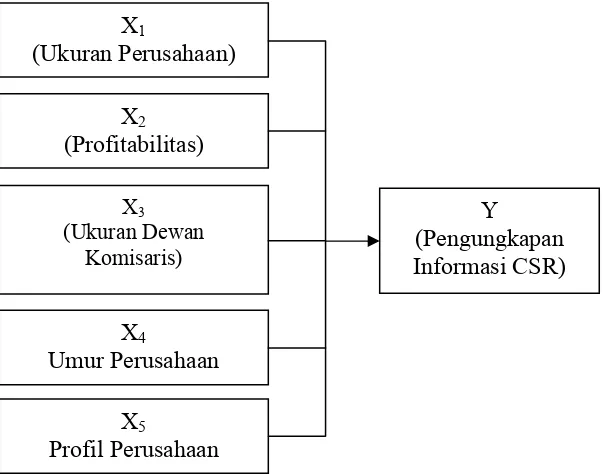

3.1. Kerangka Konsep

Informasi merupakan kebutuhan yang mendasar bagi para investor dan calon investor untuk pengambilan keputusan. Adanya informasi yang lengkap, akurat serta tepat waktu memungkinkan investor untuk melakukan pengambilan keputusan secara rasional sehingga hasil yang diperoleh sesuai dengan yang diharapkan. Menurut Undang-Undang RI No. 8 tahun 1995 tentang Pasar Modal pasal 1, informasi atau fakta material adalah informasi atau fakta penting dan relevan mengenai peristiwa, kejadian atau fakta yang dapat mempengaruhi harga efek pada Bursa Efek, dan atau keputusan pemodal, calon pemodal atau pihak lain yang berkepentingan atas informasi atau fakta tersebut.

Salah satu informasi yang sering diminta untuk diungkapkan perusahaan saat ini adalah informasi tentang tanggung jawab sosial perusahaan. Tanggung jawab sosial perusahaan itu sendiri dapat digambarkan sebagai ketersediaan informasi keuangan dan non-keuangan berkaitan dengan interaksi organisasi dengan lingkungan fisik, dan lingkungan sosialnya. Tanggung jawab sosial perusahaan dapat diungkapkan dalam laporan tahunan perusahaan atau laporan sosial terpisah.

ukuran perusahaan, profitabilitas, ukuran dewan komisaris, umur perusahaan, dan profil perusahaan. Kerangka pemikiran penelitian ini dapat dilihat pada Gambar 3.1.

Gambar 3.1. Kerangka Konsep Hipotesis Pertama

Dari kerangka pemikiran pada Gambar 3.1. dapat dijelaskan bahwa ukuran perusahaan, profitabilitas, ukuran dewan komisaris, umur perusahaan, dan profil perusahaan berpengaruh terhadap pengungkapan informasi CSR perusahaan.

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan. Perusahaan yang besar cenderung akan menghadapi tuntutan yang lebih besar, terutama tuntutan dalam hal penyediaan informasi. Perusahaan yanng besar juga akan menghadapi resiko politis yang lebih besar dibanding perusahaan kecil. Dengan demikian, perusahaan besar akan mengungkapkan informasi lebih banyak daripada perusahaan kecil, termasuk informasi tentang CSR.

X1

(Ukuran Perusahaan) X2

(Profitabilitas)

X5

Profil Perusahaan

X3 (Ukuran Dewan

Komisaris)

X4

Umur Perusahaan

Perusahaan dengan profitabilitas yang tinggi akan menghadapi tuntutan yang tinggi dari lingkungan dan masyarakat. Perusahaan dituntut untuk dapat mengembalikan sebagian dari keuntungan tersebut bagi lingkungan sekitar. Dengan demikian, perusahaan dengan tingkat keuntungan yang tinggi akan mengungkapkan informasi CSR yang lebih banyak dibandingkan dengan perusahaan dengan tingkat keuntungan yang lebih rendah.

Dewan komisaris merupakan pengendalian intern tertinggi yang bertanggung jawab untuk memonitor tindakan manajemen puncak. Semakin banyak jumlah anggota dewan komisaris dalam suatu perusahaan, maka pengungkapan tanggung jawab sosial yang dibuat perusahaan akan semakin luas.

Umur perusahaan juga diduga berpengaruh terhadap pengungkapan informasi CSR dalam laporan tahunaan perusahaan. Perusahaan yang lebih tua akan lebih mengetahui kebutuhan stakeholdersnya akan informasi tentang perusahaan. Alasan lain adalah bahwa perusahaan yang lebih tua akan berusaha untuk menjaga citra perusahaannya di mata stakeholders. Dengan demikian perusahaan akan berusaha untuk memenuhi kebutuhan informasi stakeholdersnya.

Gambar 3.2. Kerangka Konsep Hipotesis Kedua

Pengungkapan informasi CSR juga dianggap sebagai bagian dari strategi perusahaan. Dari Gambar 3.2. dapat dilihat bahwa dengan melakukan pengungkapan informasi CSR pada laporan tahunan, maka perusahaan berharap dapat meningkatkan nilai perusahaan sehingga menarik investor untuk berinvestasi pada perusahaan tersebut. Dengan demikian, pengungkapan informasi CSR diharapkan dapat meningkatkan harga saham perusahaan tersebut.

3.2. Hipotesis

Hipotesis yang diajukan dalam penelitian ini adalah:

1. Ukuran perusahaan, profitabilitas, ukuran dewan komisaris, umur perusahaan, dan profil perusahaan berpengaruh signifikan terhadap pengungkapan informasi CSR di dalam laporan tahunan pada perusahaan yang terdaftar di BEI.

2. Pengungkapan informasi CSR di dalam laporan tahunan berpengaruh signifikan terhadap harga saham pada perusahaan yang terdaftar di BEI.

Y (Pengungkapan Informasi CSR)

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Berdasarkan permasalahan dan tujuan penelitian yang telah diuraikan pada bagian sebelumnya, maka penelitian ini adalah penelitian kausalitas. Penelitian ini bertujuan untuk menguji hipotesis mengenai faktor-faktor yang mempengaruhi pengungkapan informasi CSR di dalam laporan tahunan pada perusahaan yang terdaftar di BEI dan pengaruh pengungkapan informasi CSR dalam laporan tahunan terhadap harga saham. Menurut Kuncoro (2003), studi kausalitas bertujuan untuk mengukur kekuatan hubungan antara dua variabel dan menunjukkan arah dari hubungan tersebut.

4.2. Lokasi Penelitian

Penelitian dilakukan pada bulan September 2010 dengan mengambil objek penelitian seluruh perusahaan yang terdaftar di Bursa Efek Indonesia. Data diperoleh dengan mendownload semua laporan tahunan untuk tahun 2009 yang dipublikasikan

di

4.3. Populasi dan Sampel

perusahaan yang terdaftar di Bursa Efek Indonesia yaitu sebanyak 408 perusahaan. Sampel dipilih secara purposive yaitu perusahaan yang mempublikasikan laporan tahunan untuk tahun 2009. Laporan tahunan yang dimaksud dalam penelitian ini adalah laporan tahunan (annual report) dan laporan keuangan. Beradasarkan kriteria tersebut, maka jumlah sampel yaitu sebanyak 176 perusahaan. Pemilihan sampel dapat dilihat pada Tabel 4.1.

Tabel 4.1. Pemilihan Sampel

Uraian Jumlah

Perusahaan yang terdaftar di BEI per September 2010 408 Perusahaan yang tidak mempulikasikan laporan tahunan 232

Jumlah Sampel 176

4.4. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini merupakan data sekunder yaitu data laporan tahunan dari perusahaan yang terdaftar di Bursa Efek Indonesia. Data yang digunakan diperoleh dari Bursa Efek Indonesia (BEI) melalui website Data didownload mulai dari tanggal 29 Mei 2010 hingga 08 September 2010.

4.5. Definisi Operasional dan Metode Pengukuran Variabel

a. Variabel Dependen

berkelanjutan dengan memperhatikan keseimbangan antara pencapaian laba, lingkungan, dan masyarakat. Pengungkapan informasi CSR diukur dengan menggunakan CSR disclosure Indeks (CSRI). Pengukuran variabel CSRI menggunakan content analysis yang mengukur variety dari CSRI.

Content analysis adalah salah satu metode pengukuran CSRI yang sudah banyak digunakan dalam penelitian-penelitian sebelumnya. Content analysis adalah metodologi dalam ilmu sosial yang digunakan untuk menganalisis isi dari suatu informasi. Informasi yang dimaksud bisa berasal dari buku, website, lukisan, dan perangkat hukum (Wikipedia, 2009).

Krippendorff (1993) mendefinisikan content analysis yaitu suatu cara untuk menyusun pesan yang disampaikan sebagai bagian dari proses komunikasi, kemudian melakukan pengkodean dan mengelompokkan mereka secara tepat dan seobjektif mungkin dan kemudian merangkum dan menjelaskan mereka secara kuantitatif. Instrumen pengukuran CSRI yang akan digunakan dalam penelitian ini mengacu pada instrumen yang digunakan oleh Sembiring (2005), yang mengelompokkan informasi CSR ke dalam kategori lingkungan, energi, tenaga kerja, produk, keterlibatan masyarakat, dan umum. Total item CSR yang diungkapkan yaitu 78 item. Daftar CSR Disclosures items dapat dilihat pada Lampiran 1.

perusahaan tidak mengungkapkan. Skor dari setiap item dijumlahkan untuk memperoleh keseluruhan skor CSRI untuk setiap perusahaan.

Selain pengungkapan informasi CSR pada laporan tahunan perusahaan, variabel independen yang juga digunakan dalam penelitian ini adalah harga saham. Harga saham merupakan harga saham perusahaan di pasar modal. Data harga saham yang digunakan yaitu data harga saham pada hari kelima setelah publikasi laporan keuangan. Berdasarkan beberapa penelitian terdahulu, windows period yang digunakan dalam event study adalah 5 hari setelah tanggal publikasi.

b. Variabel Independen

Variabel independen yang digunakan yaitu ukuran perusahaan, profitabilitas, profil perusahaan, ukuran dewan komisaris, dan umur perusaahaan.

1. Ukuran perusahaan adalah ukuran (skala) yang menggambarkan besar kecilnya suatu perusahaan yang diukur dengan total aset. Nilai total aset sangat besar, sehingga sangat berbeda dengan nilai variabel-variabel lain. Oleh karena itu dilakukan transformasi terhadap data. Transformasi yang dilakukan yaitu dengan menggunakan satuan pengukuran triliun rupiah (Rp T).

2. Profitabilitas adalah kemampuan perusahaan untuk dapat memperoleh laba yang diukur dengan NPM, dimana NPM = (laba bersih/pendapatan) x 100%

4. Umur perusahaan menunjukkan seberapa lama perusahaan mampu bertahan hidup atau lamanya perusahaan sudah berdiri yang dihitung dari mulai perusahaan berdiri hingga Agustus 2010.

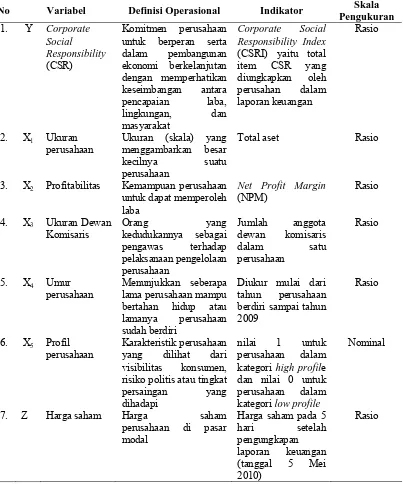

Definisi dan pengukuran variabel dapat dilihat pada Tabel 4.2.

Tabel 4.2. Definisi dan Pengukuran Variabel

No Variabel Definisi Operasional Indikator Skala

Pengukuran

1. Y Corporate

Social Responsibility

(CSR)

Komitmen perusahaan untuk berperan serta dalam pembangunan ekonomi berkelanjutan dengan memperhatikan keseimbangan antara pencapaian laba, lingkungan, dan masyarakat Corporate Social Responsibility Index

(CSRI) yaitu total item CSR yang diungkapkan oleh perusahan dalam laporan keuangan

Rasio

2. X1 Ukuran

perusahaan

Ukuran (skala) yang menggambarkan besar

kecilnya suatu perusahaan

Total aset Rasio

3. X2 Profitabilitas Kemampuan perusahaan

untuk dapat memperoleh laba

Net Profit Margin

(NPM)

Rasio

4. X3 Ukuran Dewan

Komisaris Orang yang kedudukannya sebagai pengawas terhadap pelaksanaan pengelolaan perusahaan Jumlah anggota dewan komisaris dalam satu perusahaan Rasio

5. X4 Umur

perusahaan

Menunjukkan seberapa lama perusahaan mampu bertahan hidup atau lamanya perusahaan sudah berdiri

Diukur mulai dari tahun perusahaan berdiri sampai tahun 2009

Rasio

6. X5 Profil

perusahaan

Karakteristik perusahaan yang dilihat dari visibilitas konsumen, risiko politis atau tingkat

persaingan yang dihadapi

nilai 1 untuk perusahaan dalam kategori high profile dan nilai 0 untuk perusahaan dalam kategori low profile

Nominal

7. Z Harga saham Harga saham

perusahaan di pasar modal

Harga saham pada 5

hari setelah pengungkapan

laporan keuangan (tanggal 5 Mei 2010)

4.6. Metode Analisis Data

Hipotesis pertama dianalisis dengan menggunakan analisis regresi linier berganda. Persamaan yang dibangun adalah sebagai berikut:

Y = b0 + b1X1 + b2X2 + b3X3 + b4X4 + b5D1 + ε dimana:

Y = CSRI (Corporate Social Responsibility Index) X1 = Ukuran perusahaan (Rp)

X2 = Profitabilitas (Rp)

X3 = Ukuran dewan komisaris (orang) X4 = Umur perusahaan (tahun)

D1 = Profil perusahaan (variabel dummy) 1 : high profile

0 : low profile b0 = konstansta

b1…b5 = koefisien regresi ε = error term

simbol D. Koefisien-koefisien b0, b1, b2, …,b5 diestimasi dengan menggunakan metode kuadrat terkecil atau ordinary least square (OLS).

Hipotesis kedua dianalisis dengan menggunakan analisis regresi linier sederhana. Persamaan yang dibangun adalah sebagai berikut:

Z = b0 + b1Y + ε dimana:

Z = Harga saham (Rp)

Y = CSRI (Corporate Social Responsibility Index) b0 = konstansta

b1 = koefisien regresi ε = error term

Koefisien-koefisien b0 dan b1 diestimasi dengan menggunakan metode kuadrat terkecil atau ordinary least square (OLS).

Untuk menguji apakah variabel independen secara serempak berpengaruh terhadap variabel dependen, maka digunakan uji F. Kriteria uji yang digunakan adalah:

a. H0 diterima bila Sig. F > α0,05 b. H1 diterima bila Sig. F < α0,05

a. H0 diterima bila Sig. t > α0,05 b. H1 diterima bila Sig. t < α0,05

Untuk mendapatkan hasil parameter yang baik, maka dilakukan uji kualitas data dan pengujian asumsi klasik sehingga diperoleh hasil yang unbiased atau BLUE (Best Linear Unbiased Estimation). Uji kualitas data dilakukan dengan mendeteksi ada tidaknya data outlier di dalam pengamatan. Asumsi klasik yang diuji adalah asumsi normalitas, multikolinieritas, dan heteroskedastisitas.

a. Outlier

Deteksi terhadap outlier dilakukan dengan melihat skor standardized atau z-score. Menurut Hair dalam Ghozali (2009), untuk sampel kurang dari 80, nilai z-score ≥ 2,5 atau ≤ -2,5 dinyatakan outlier. Untuk sampel > 80, nilai z-score ≥ 3 atau ≤ -3 dinyatakan outlier.

b. Asumsi Normalitas

c. Asumsi Multikolinieritas

Secara implisit, intepretasi model (persamaan regresi berganda) bergantung pada asumsi bahwa variabel-variabel bebas dalam persamaan tersebut tidak saling berkorelasi. Jika dalam model yang dibentuk terdapat korelasi antara variabel bebas, maka permasalahan multikolinearitas (hubungan yang linear) antara variabel bebas akan muncul. Model regresi yang benar semestinya tidak mengandung unsur multikolinearitas (tidak ada korelasi antara variabel bebas), karena akan mengakibatkan intepretasi terhadap permasalahan yang ada menjadi tidak benar.

Untuk menguji ada tidaknya masalah multikolinearitas dalam model regresi dapat digunakan uji terhadap besaran korelasi antar variabel bebas. Adapun batasan-batasan yang digunakan dalam pengujian multikolinearitas adalah sebagai berikut: a. Apabila korelasi antara dua variabel bebas melebihi 0,8

b. Adanya statistik F dan koefisien determinasi yang signifikan namun diikuti dengan banyaknya statistik t yang tidak signifikan

Multikolinieritas juga dapat dilihat dari nilai VIF dan Tolerance. Jika nilai tolerance mendekati nol dan nilai VIF lebih besar dari 5 maka terjadi multikolinieritas (Nachrowi & Usman, 2006).

d. Asumsi Heteroskedastisitas

menyatakan bahwa ada beberapa metode yang dapat digunakan untuk mendeteksi heteroskedastisitas dalam model. Dalam penelitian ini, heteroskedastisitas dideteksi dengan metode:

a. Metode grafik, yaitu melalui grafik sebaran nilai-nilai residual terhadap nilai-nilai prediksi. Jika sebaran membentuk suatu pola tertentu maka terjadi heteroskedastisitas.

b. Uji Glejser. Ada dua tahapan yang dilakukan dalam uji Glejser. Tahap pertama adalah dengan melakukan regresi OLS dengan menggunakan Y sebagai variabel dependen dan X1, ..., Xn sebagai variabel independen.

Model yang digunakan dalam uji Glejser pada hipotesis pertama yaitu:

ε

+

+

+

+

+

+

=

b

0b

1X

1b

2X

2b

3X

3b

4X

4b

5D

1Y

Model yang digunakan dalam uji Glejser pada hipotesis kedua yaitu:

ε

+

+

=

b

b

Y

Z

0 1Dari regresi ini akan diperoleh residual (ei). Nilai residual (ei) yang diperoleh kemudian diabsolutkan sehingga diperoleh nilai absolut residual. Tahap kedua adalah meregresikan setiap variabel bebas terhadap nilai absolut residual.

Model yang digunakan dalam uji Glejser pada hipotesis pertama menjadi: |ei|=

b

0+

b

1X

1+

b

2X

2+

b

3X

3+

b

4X

4+

b

5D

1+

ε

Model yang digunakan dalam uji Glejser pada hipotesis kedua menjadi:BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Hasil Pengujian Outlier dan Gambaran Umum Sampel

5.1.1.Hasil Pengujian Outlier

Sampel yang ditetapkan semula adalah sebanyak 176 perusahaan yang mempublikasikan laporan tahunan pada website Bursa Efek Indonesia. Dalam analisis lebih lanjut, terdapat dua sampel perusahaan yang tidak dapat digunakan dikarenakan file laporan tahunan yang diperoleh dari website Bursa Efek Indonesia rusak. Oleh karena itu, sampel yang digunakan dalam uji outlier sebanyak 174 sampel perusahaan.

Data outlier merupakan data yang memiliki karakteristik yang sangat berbeda jauh dari observasi-observasi lainnya dan muncul dalam bentuk nilai ekstrim (Ghozali, 2009). Dari analisis terhadap data outlier, terdapat 61 data yang outlier, dengan perincian sebagai berikut:

1. Data outlier total aset : 27

perusahaan

2. Data outlier net profit margin :

21 perusahaan

3. Data oulier ukuran dewan

4. Data outlier umur perusahaan :

7perusahaan

5. Data outlier total aset dan umur

perusahaan : 3 perusahaan

6. Data outlier total aset dan net profit

margin : 1 perusahaan

Dengan demikian diperoleh jumlah pengamatan sebanyak 113 perusahaan. Hasil uji data outlier dapat dilihat pada Lampiran 4.

5.1.2.Distribusi Sampel berdasarkan Sektor

[image:61.612.116.519.511.698.2]Sampel yang menjadi objek pengamatan dalam penelitian ini merupakan perusahaan yang terdaftar di BEJ yang mempublikasikan laporan tahunan. Jumlah pengamatan adalah sebanyak 113 perusahaan. Distribusi sampel berdasarkan sektor dapat dilihat pada Tabel 5.1.

Tabel 5.1. Distribusi Sampel berdasarkan Sektor

No Sektor Jumlah %

1 Pertanian, Kehutanan, dan Perikanan 1 0,88

2 Peternakan 0 0,00

3 Pertambangan 6 5,31

4 Bangunan dan Properti 24 21,24

5 Manufaktur 3 2,65

6 Transportasi 6 5,31

7 Media dan Komunikasi 10 8,85

8 Perdagangan Besar dan Eceran 23 20,35

9 Keuangan dan Perbankan 28 24,78

10 Pariwisata 7 6,19

11 Perusahaan investasi 5 4,42

Total 113 100,00

Sumber: Hasil Analisis Data, Lampiran 4

Dari Tabel 5.1. dapat dilihat bahwa sampel terbesar merupakan perusahaan dari sektor perbankan dan jasa keuangan lainnya yaitu sebanyak 28 perusahaan (24,78%). Sampel perusahaan tidak ada yang termasuk ke dalam sektor peternakan. Sampel lain yaitu perusahaan yang termasuk ke dalam sektor properti sebanyak 24 perusahaan (21,24%), sektor perdagangan sebanyak 23 perusahaan (20,35%), dan sisanya sebesar 33,63% merupakan sampel yang termasuk dalam sektor pertambangan, manufaktur, transportasi, media dan komunikasi, ataupun sektor pariwisata.

5.1.3.Distribusi Sampel berdasarkan Total Aset

Distribusi sampel berdasarkan total aset dapat dilihat pada Tabel 5.2. Tabel

5.2. menujukkan sebesar 43,36% sampel memiliki aset yang kecil yaitu < Rp 500.000.000.000 dan sebesar 41,59% sampel memiliki aset besar yaitu > Rp 1.000.000.000.000

Tabel 5.2. Distribusi Sampel berdasarkan Total Aset

No Total Aset (Rp) Jumlah %

1 < 500.000.000.000 49 43,36

2 500.000.000.000 - 1.000.000.000.000 17 15,04

3 > 1.000.000.000.000 47 41,59

Total 113 100,00

Sumber: Hasil Analisis Data, Lampiran 4

5.1.4.Distribusi Sampel berdasarkan Profitabilitas

Proksi profitabilitas yang dignakan adalah net profit margin. Distribusi sampel berdasarkan profitabilitas dapat dilihat pada Tabel 5.3.

Tabel 5.3. Distribusi Sampel berdasarkan Profitabilitas

No NPM (%) Jumlah %

1 < 0 15 13,27

2 0 - 10 73 64,60

3 > 10 - 20 17 15,04

4 > 20 - 30 4 3,54

5 > 30 - 40 4 3,54

6 > 40 - 50 0 0,00

7 > 50 0 0,00

Total 113 100,00

Sumber: Hasil Analisis Data, Lampiran 4

Tabel 5.3. menunjukkan bahwa mayoritas sampel perusahaan (64,60%) memiliki nilai profitabilitas dalam rentang 0 – 10%.

5.1.5.Distribusi Sampel berdasarkan Ukuran Dewan Komisaris

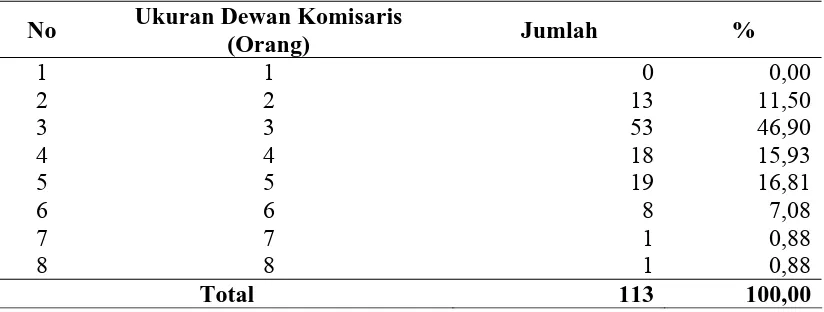

[image:63.612.108.520.437.593.2]Distribusi sampel berdasarkan ukuran dewan komisaris dapat dilihat pada Tabel 5.4.

Tabel 5.4. Distribusi Sampel berdasarkan Ukuran Dewan Komisaris

No Ukuran Dewan Komisaris

(Orang) Jumlah %

1 1 0 0,00

2 2 13 11,50

3 3 53 46,90

4 4 18 15,93

5 5 19 16,81

6 6 8 7,08

7 7 1 0,88

8 8 1 0,88

Total 113 100,00

Sumber: Hasil Analisis Data, Lampiran 4

Tabel 5.4. menunjukkan bahwa 53 perusahaan (46,90%) memiliki dewan komisaris sebanyak tiga orang. Tidak ada perusahaan yang hanya memiliki satu orang

dewan komisaris, tetapi hanya satu perusahaan (0,88%) yang memiliki hingga tujuh dan delapan orang dewan komisaris.

5.1.6.Distribusi Sampel berdasarkan Umur Perusahaan

[image:64.612.108.519.320.385.2]Distribusi sampel berdasarkan umur perusahaan dapat dilihat pada Tabel 5.5. Dari Tabel 5.5. dapat dilihat bahwa mayoritas sampel perusahaan (63,72%) berada pada umur > 20 tahun, sedangkan 36,28% berada pada rentang usia 0 – 20 tahun.

Tabel 5.5. Distribusi Sampel berdasarkan Umur Perusahaan

No Umur Perusahaan (Tahun) Jumlah %

1 0 - 20 41 36,28

2 > 20 72 63,72

Total 113 100,00

Sumber: Hasil Analisis Data, Lampiran 4

5.1.7.Distribusi Sampel berdasarkan Profil Perusahaan

Distribusi sampel berdasarkan profil perusahaan dapat dilihat pada Tabel 5.6. Dari Tabel 5.6. dapat dilihat bahwa mayoritas sampel perusahaan (71,68%) termasuk dalam kategori perusahaan low profile, sedangkan 28,32% termasuk dalam kategori perusahaan high profile.

Tabel 5.6. Distribusi Sampel berdasarkan Profil Perusahaan

No Profil Perusahaan Jumlah %

1 Low profile 81 71,68

2 High profile 32 28,32

Total 113 100,00

Sumber: Hasil Analisis Data, Lampiran 4

[image:64.612.108.520.584.649.2]5.1.8.Distribusi Sampel berdasarkan Pengungkapan Informasi Corporate Social

Responsibility (CSR)

Deskripsi penungkapan informasi CSR yang dilakukan oleh perusahaan dapat dilihat pada Tabel 5.7. Kategori yang paling banyak diungkapkan oleh perusahaan adalah kategori lain-lain tenaga kerja yaitu sebanyak 720 pengungkapan (50,85%), sedangkan kategori yang palling sedikit diungkapk