BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1 Tanggung Jawab Sosial Perusahaan

Keraf (1998), mengartikan CSR sebagai komitmen perusahaan untuk

mempertanggungjawabkan dampak operasinya dalam dimensi sosial, ekonomi,

dan lingkungan, serta terus menerus menjaga agar dampak tersebut menyumbang

manfaat kepada masyarakat dan lingkungan hidupnya. The World Business

Council for Sustainable Development (WBCSD) mendefinisikan CSR sebagai

“business’ commitment to contribute to sustainable economic development,

working with employees, their families, the local community, and society at large

to improve their quality of life.” Yaitu komitmen perusahaan dalam

pengembangan ekonomi yang berkesinambungan dalam kaitannya dengan

karyawan beserta keluarganya, masyarakat sekitar dan masyarakat luas pada

umumnya, dengan tujuan peningkatan kualitas hidup mereka (Solihin, 2010 :

186).

Sejalan dengan definisi di atas, Maignan dan Farrel (2004) mendefenisikan

CSR sebagai “ A business acts in socially responsible manner when its decision

and actions for balance diverse when its decision and actinons for and balance

diverse stakeholder interest”. Defenisi ini menekankan perlunya memberikan

beragam dalam setiap keputusan dan tindakan yang diambil oleh para pelaku

bisnis melalui perilaku yang secara sosial bertanggung jawab.

Berdasarkan definisi-definisi di atas, maka tanggung jawab sosial

perusahaan (Corporate Social Responsibility) dapat diartikan sebagai suatu

konsep bahwa organisasi khususnya (namun bukan hanya) perusahaan adalah

memiliki suatu tanggung jawab terhadap konsumen, karyawan, pemegang saham,

komunitas, dan lingkungan dalam aspek operasional perusahaan. Tanggung jawab

sosial berhubungan erat dengan dengan ‘pembangunan berkelanjutan’, dimana ada

argumentasi bahwa suatu perusahaan dalam melaksanakan aktivitasnya harus

mendasarkan keputusannya tidak semata berdasarkan faktor keuangan, misalnya

keuntungan atau dividen melainkan juga harus berdasarkan konsekuensi sosial

dan lingkungan untuk saat ini maupun untuk jangka panjang.

Sebagai bagian dari lingkungan masyarakat, maka perusahaan perlu

memiliki tanggung jawab bahwa kegiatan yang dilakukannya membawa ke arah

perbaikan lingkungan masyarakat pada umumnya, dan bukan sebaliknya. Dengan

demikian, sudah semestinya perusahaan perlu menyadari bahwa dirinya memiliki

apa yang dinamakan dengan tanggung jawab sosial.

Namun kenyataannya masih banyak perusahaan tidak mau menjalankan

program-program CSR karena melihat hal tersebut hanya sebagai pengeluaran

biaya (cost center). CSR memang tidak memberikan hasil keuangan dalam jangka

pendek, namun CSR akan memberikan hasil baik langsung maupun tidak

langsung pada keuangan perusahaan di masa mendatang. Dengan demikian

perusahaan akan terjamin dengan baik. Oleh karena itu, program-program CSR

lebih tepat apabila digolongkan sebagai investasi dan harus menjadi strategi bisnis

dari suatu perusahaan.

Kreitner (1992) mengemukakan empat bentuk strategi pelaksanaan

program yang dilakukan oleh perusahaan dalam konteks tanggung jawab

sosialnya, di antaranya:

a. Strategi Reaktif ( Reactive Social Responsibility Strategy )

Kegiatan bisnis yang melakukan strategi reaktif dalam tanggung jawab sosial cenderung menolak atau menghindarkan diri dari tanggung jawab sosial.

b. Strategi Defensif ( Defensive Social Responsibility Strategy )

Strategi defensif dalam tanggung jawab sosial yang dilakukan oleh perusahaan terkait dengan penggunaan pendekatan legal atau jalur hukum untuk menghindarkan diri atau menolak tanggung jawab sosial .

c. Strategi Akomodatif ( Acomodative Social Responsibility Strategy )

Strategi Akomodatif merupakan tanggung jawab sosial berupa pelayanan kesehatan, kebersihan, dan lain sebagainya, yang dijalankan perusahaan dikarenakan adanya tuntutan dari masyarakat dan lingkungan sekitar akan hal tersebut, bukan dikarenakan perusahaan menyadari perlunya tanggung jawab sosial.

d. Strategi Proaktif ( Proaktive Social Responsibility Strategy)

Perusahaan memandang bahwa tanggung jawab sosial adalah bagian dari tanggung jawab untuk memuaskan stakeholders. Jika stakeholders terpuaskan, maka citra positif terhadap perusahaan akan terbangun.

Dauman dan Hargreaves (1992) dalam Hasibuan (2001) menyatakan

bahwa tanggung jawab perusahaan dapat dibagi menjadi tiga level sebagai

berikut:

1. Basic responsibility (BR)

2. Organization responsibility (OR)

Pada level kedua ini menunjukan tanggung jawab perusahaan untuk memenuhi perubahan kebutuhan ”Stakeholder” seperti pekerja, pemegang saham, dan masyarakat di sekitarnya.

3. Sociental responses (SR)

Pada level ketiga, menunjukan tahapan ketika interaksi antara bisnis dan kekuatan lain dalam masyarakat yang demikian kuat sehingga perusahaan dapat tumbuh dan berkembang secara berkesinambungan, terlibat dengan apa yang terjadi dalam lingkungannya secara keseluruhan.

Penerapan CSR dalam perusahaan-perusahaan diharapkan selain memiliki

komitmen finansial kepada pemilik atau pemegang saham, tapi juga memiliki

komitmen sosial terhadap para pihak lain yang berkepentingan, karena CSR

merupakan salah satu bagian dari strategi bisnis perusahaan dalam jangka

panjang. Adapun tujuan dari corporate social responsibility ( CSR ), (Saputri,

2011):

1. Untuk meningkatkan citra perusahaan dan mempertahankan, biasanya secara implisit, asumsi bahwa perilaku perusahaan secara fundamental adalah baik.

2. Untuk membebaskan akuntabilitas organisasi atas dasar asumsi adanya kontrak sosial di antara organisasi dan masyarakat. Keberadaan kontrak sosial ini menuntut dibebaskannya akuntabilitas sosial.

3. Sebagai perpanjangan dari pelaporan keuangan tradisional dan tujuannya adalah untuk memberikan informasi kepada investor.

Untuk itulah maka pertanggungjawaban sosial perusahaan (CSR) perlu

diungkapkan dalam perusahaan sebagai wujud pelaporan tanggung jawab sosial

kepada masyarakat.

2.1.2 Pengungkapan Tanggung Jawab Sosial Perusahaan

Pengungkapan didefenisikan sebagai suatu usaha perusahaan untuk

menyeimbangkan komitmen-komitmennya terhadap kelompok dan individual

jenis pengungkapan dalam pelaporan keuangan yang telah ditetapkan oleh badan

yang memiliki otoritas di pasar modal. Pertama adalah ungkapan wajib

(mandatory disclosure), yaitu informasi yang harus di ungkapkan oleh emiten

yang diatur oleh peraturan pasar modal di suatu Negara. Kedua adalah ungkapan

sukarela (voluntary disclosure), yaitu ungkapan yang dilakukan secara sukarela

oleh perusahaan tanpa diharuskan oleh standar yang ada. Pengungkapan sosial

yang diungkapkan perusahaan merupakan informasi yang sifatnya sukarela.

Pengungkapan tanggung jawab sosial perusahaan merupakan proses

pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi

organisasi terhadap kelompok khusus yang berkepentingan dan terhadap

masyarakat secara keseluruhan. Alasan-alasan perusahaan mengungkapkan

kinerja sosial secara sukarela menurut Murtanto (2006) adalah:

1. Internal Decision Making

Manajemen membutuhkan informasi untuk menentukan efektivitas informasi sosial tertentu dalam mencapai tujuan sosial perusahaan. Walaupun hal ini sulit diidentifikasi dan diukur, namun analissis secara sederhana lebih baik daripada tidak sama sekali.

2. Product Differentiation

Manajer perusahaan memiliki insentif untuk membedakan diri dari pesaing yang tidak bertanggung jawab secara sosial kepada masyarakat. Akuntansi kontemporer tidak memisahkan pencatatan biaya dan manfaat aktivitas sosial perusahaan dalam laporan keuangan, sehingga perusahaan yang tidak peduli sosial akan terlihat lebih sukses daripada perusahaan yang peduli. Hal ini mendorong perusahaan yang peduli sosial untuk mengungkapkan informasi tersebut sehingga masyarakat dapat membedakan mereka dari perusahaan lain.

3. Enlightened Self Interest

Perusahaan melakukan pengungkapan untuk menjaga keselarasan sosialnya dengan para stakeholder karena mereka dapat mempengaruhi pendapatan penjualan dan harga saham perusahaan.

Ada dua pendekatan yang secara signifikan berbeda dalam melakukan

pengungkapan tanggung jawab sosial perusahaan mungkin diperlakukan sebagai

suatu suplemen dari aktivitas akuntansi konvensional. Pendekatan ini secara

umum akan menganggap masyarakat keuangan sebagai pemakai utama

pengungkapan tanggung jawab sosial perusahaan dan cenderung membatasi

persepsi tentang tanggung jawab sosial yang dilaporkan. Pendekatan alternatif

kedua dengan meletakkan pengungkapan tanggung jawab sosial perusahaan pada

suatu pengujian peran informasi dalam hubungan masyarakat dan organisasi.

Pandangan yang lebih luas ini telah menjadi sumber utama kemajuan dalam

pemahaman tentang pengungkapan tanggung jawab sosial perusahaan dan

sekaligus merupakan sumber kritik yang utama terhadap pengungkapan tanggung

jawab sosial perusahaan (Saputri, 2011).

Dalam menyusun dan mengungkapkan informasi tentang aktivitas

pertanggungjawaban sosial perusahaan, Zhegal & Ahmed dalam Rosmasita

(2007), mengidentifikasi hal-hal yang berkaitan dengan pelaporan sosial

perusahaan, yaitu sebagai berikut:

1. Lingkungan

Bidang ini meliputi aktivitas pengendalian pencemaran dan pelestarian lingkungan hidup yang meliputi : pengendalian terhadap polusi, pencegahan atau perbaikan terhadap kerusakan lingkungan, konservasi alam, dan pengungkapan lain yang berkaitan dengan lingkungan.

2. Energi

Bidang ini meliputi aktivitas dalam pengaturan penggunaan energi dalam hubungannya dengan operasi perusahaan dan peningkatan efisiensi terhadap produk perusahaan. Meliputi, konservasi energi, efisien energi, dan lain-lain.

3. Praktik bisnis yang wajar

Bidang ini meliputi pemberdayaan terhadap minoritas dan perempuan, dukungan terhadap usaha minoritas, tanggung jawab sosial.

4. Sumber daya manusia

Aktivitas tersebut antara lain, program pelatihan dan peningkatan ketrampilan, perbaikan kondisi kerja, upah dan gaji serta tunjangan yang memadai, pemberian beberapa fasilitas, jaminan keselamatan kerja, pelayanan kesehatan, pendidikan, seni, dan lain-lain.

5. Produk

Bidang ini meliputi keamanan, pengurangan polusi demi menjaga lingkungan dan kebutuhan dan harapan masyarakat yang semakin berubah.

Standar pelaporan pengungkapan sosial masih belum memiliki standar

yang baku, sehingga jumlah dan cara pengungkapan informasi sosial bergantung

kepada kebijakan dari pihak manajemen perusahaan. Hal ini mengakibatkan

timbulnya variasi luas pengungkapan informasi sosial dalam laporan tahunan

masing-masing perusahaan.

2.1.3 Karakteristik yang Mempengaruhi Pengungkapan Sosial

Karakteristik perusahaan dapat menjelaskan variasi luas pengungkapan sosial

perusahaan dalam laporan tahunan. Karakteristik perusahaan merupakan prediktor

kualitas pengungkapan sosial perusahaan (Lang and Lundhom, 1993). Dalam

penelitian ini, karakteristik perusahaan yang mempengaruhi pengungkapan sosial

perusahaan diproksikan kedalam ukuran perusahaan, ukuran dewan komisaris,

leverage, profitabilitas, kepemilikan manajemen dan umur perusahaan.

a. Ukuran perusahaan (size)

Ukuran perusahaan menunjukkan besar kecilnya perusahaan, pengalaman

yang dimiliki perusahaan, kemampuan perusahaan dan kebutuhan perusahaan.

Ukuran perusahaan dibagi tiga (3) kelompok, yaitu perusahaan kecil, perusahaan

menengah dan perusahaan besar. Berdasarkan Undang Undang No. 9 tahun 1995,

1. perusahaan kecil, aset kurang dari Rp 200.000.000 diluar tanah dan

bangunan,

2. perusahaan menengah, aset lebih besar dari Rp. 200.000.000 dan lebih

kecil dari Rp 5.000.000.000 diluar tanah dan bangunan,

3. perusahaan besar, aset lebih dari Rp. 5.000.000.000 diluar tanah dan

bangunan. (Faliando, 2010)

Perusahaan besar cenderung akan mengungkapkan informasi sosialnya

lebih luas dibandingkan perusahaan kecil. Dikaitkan dengan teori agensi seperti

yang dinyatakan Sembiring (2005), bahwa semakin besar suatu perusahaan maka

biaya keagenan yang muncul juga semakin besar, untuk mengurangi biaya

keagenan tersebut, perusahaan cenderung mengungkapkan informasi yang lebih

luas. Di samping itu perusahaan besar merupakan emiten yang banyak disoroti,

pengungkapan yang lebih besar merupakan pengurangan biaya politis sebagai

wujud tanggung jawab sosial perusahaan. Pandangan di atas didukung oleh

Cowen et. al., (1987) yang menyatakan “the larger companies tend to receive

more attention from the general public and, therefore, to be under greater public

pressure to exhibit social responsibility.” Hal ini berarti perusahaan besar

cenderung mendapat sorotan dari publik, sehingga lebih dituntut untuk

bertanggung jawab dalam kepentingan sosialnya, terkhusus di sekitar lingkungan

perusahaan yang bersangkutan.

Menurut Buzby (1975),” smaller firms may not acquire the required for

congregation and persenting the wide array of information. Smaller firms may

competitive oppositions with respect to other larger firms in their industry, i.e.

reluctance of small firm to inform their competitors.” Dalam hal ini, Buzby

menduga bahwa perusahaan kecil akan mengungkapkan lebih rendah kualitasnya

dibanding perusahaan besar dikarenakan ketiadaan sumber daya dan dana yang

cukup besar dalam Laporan Tahunan. Dalam hal ini, manajemen khawatir dengan

mengungkapkan lebih banyak akan membahayakan posisi perusahaan terhadap

kompetitor lain.

b. Ukuran Dewan Komisaris

Dewan komisaris merupakan mekanisme pengendalian intern tertinggi

yang bertanggung jawab untuk memonitor tindakan manajemen puncak, seperti

mempunyai wewenang untuk merekrut, memecat, dan memberikan kompensasi

terhadap keputusan dari pihak manajer, dan berwenang untuk meratifikasi serta

mengontrol keputusan-keputusan penting. Hal ini diungkapkan oleh Fama dan

Jesen, 1983, yang menyatakan bahwa:

“The common apex of the decision control sys-tems of organizations, large and small, in which decision agents do not bear a major share of the wealth effects of their decisions is some form of board of directors. Such boards always have the power to hire, fire, and compensate the top-level decision managers and to ratify and monitor important decisions. Exercise of these top-level decision control rights by a group (the board) helps to ensure separation of decision management and control (that is, the absence of an entrepreneurial decision maker) even at the top of the organization.”

Dewan komisaris terdiri dari inside dan outside directur yang akan

memiliki akses informasi khusus yang berharga dan sangat membatu dewan

komisaris serta menjadikannya sebagai alat efektif dalam keputusan pengendalian.

perusahaan yang dilaksanakan oleh manajemen (direksi) dan bertanggung jawab

untuk menentukan apakah manajemen memenuhi tanggung jawab mereka dalam

mengembangkan dan menyelenggarakan pengendalian intern perusahaan

(Mulyadi, 2002).

Coller dan Gregory (1999) menyatakan bahwa,” the greater the number of

commissioners,the easier to control Chief Executive Officer (CEO) and the

supervision will be more effective.” Artinya semakin banyak jumlah anggota

dewan komisaris maka akan semakin mudah untuk mengendalikan CEO dan

memonitoring, sehingga yang dilakukan akan semakin efektif. Dikaitkan dengan

pengungkapan tanggung jawab sosial, maka tekanan terhadap manajemen akan

semakin besar untuk mengungkapkannya.

c. Rasio Leverage

Rasio leverage merupakan rasio yang digunakan untuk mengukur sejauh

mana aktiva perusahaan dibiayai dengan utang. Artinya, berapa besar beban utang

yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas

dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan

perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun

jangka panjang apabila perusahaan dibubarkan (dilikuidasi).

Semakin tinggi leverage suatu perusahaan, maka perusahaan memiliki

risiko keuangan yang tinggi sehingga menjadi sorotan dari para debtholders.

Perusahaan dengan tingkat leverage yang tinggi cenderung ingin melaporkan laba

perjanjian utang. Adapun jenis-jenis rasio yang ada dalam rasio leverage antara

lain:

1. Debt to Asset Ratio (DAR), yaitu rasio utang yang mengukur

perbandingan total utang dengan total aktiva.

2. Debt to Equity Ratio (DER), rasio utang yang mengukur perbandingan

total utang dengan total ekuitas.

3. Long Term Debt to Equity Ratio (LTDtER), rasio utang yang mengukur

perbandingan utang jangka panjang dengan modal sendiri.

4. Times Interest Earned, rasio utang yang mengukur perbandingan laba

sebelum bunga dan pajak dengan biaya bunga yang dikeluarkan.

Belkaoui dan Karpik (1989) menyatakan bahwa, “firms with a high

leverage must adhere to strict debt convenants. This reduces their ability to spend

resources on CSR and disclose information about CSR.” Hal ini berarti semakin

tinggi tingkat leverage maka semakin besar kemungkinan perusahaan akan

melanggar perjanjian kredit sehingga perusahaan akan mengurangi biaya-biaya

termasuk biaya untuk mengungkapkan informasi sosial. Dikaitkan dengan teori

agensi, perusahaan dengan tingkat leverage yang tinggi memiliki biaya keagenan

tinggi sehingga perusahaan akan mengurangi biaya berkaitan dengan Corporate

Social Responsibility Disclosure.

d. Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat

dihasilkan dari penjualan dan pendapatan investasi. Intinya adalah penggunaan

rasio ini menunjukkan efisiensi perusahaan. Dalam praktiknya, jenis-jenis rasio

profitabilitas yang dapat digunakan adalah:

1. Profit Margin on Sales, yaitu rasio yang membandingkan laba bersih

setelah pajak dengan penjualan bersih.

2. Return on Investment (ROI), rasio yang membandingkan laba bersih

setelah bunga dan pajak dengan jumlah aktiva yang digunakan perusahaan.

3. Return on Equity (ROE), rasio yang membandingkan laba bersih setelah

pajak dengan modal sendiri.

4. Return on Assets (ROA), rasio yang membandingkan laba bersih setelah

pajak dengan jumlah ativa.

5. Earning per Share of Common Stock, yaitu rasio yang membandingkan

laba saham biasa dengan saham biasa yang beredar.

Hubungan kinerja keuangan dengan tanggung jawab sosial perusahaan

paling baik diekspresikan dengan profitabilitas dikarenakan pandangan bahwa

tanggapan sosial yang diminta dari manajemen sama dengan kemampuan yang

diminta untuk membuat suatu perusahaan memperoleh laba. Selain itu tingkat

profitabilitas dapat menunjukkan seberapa baik pengelolaan manajemen

perusahaan, oleh sebab itu semakin tinggi profitabilitas suatu perusahaan maka

cenderung semakin luas Corporate Social Responsibility Disclosure. Pernyataan

tersebut sesuai dengan yang dinyatakan Belkaoui dan Karpik (1989), yaitu,”

knowledge and understanding of social responsibility, which leads to more social

and environmental disclosures.”

Dikaitkan dengan teori agensi, perolehan laba yang semakin besar akan

membuat perusahaan mengungkapkan informasi sosial yang lebih luas. Itu

dilakukan untuk mengurangi biaya keagenan yang muncul. Hal ini berarti,

semakin tinggi tingkat profitabilitas perusahaan maka semakin besar

pengungkapan informasi sosialnya. Pendapat di atas sesuai dengan yang

diungkapkan oleh Preston (1978) dan Bowman & Haire (1976), yang

menemukan adanya hubungan positif antara profitabilitas dan pengungkapan

tanggung jawab sosial: “there is a positive relationship between profitability and

social responsibility disclosures. Their arguments based on the premise that

corporate social disclosures induce an adaptive management approach in

companies and help them develop ability to operate in a dynamic

multidimensional environtment. Pernyataan ini juga sesuai dengan penelitian yang

dilakukan oleh Hackston & Milne (1996).

e. Kepemilikan Manajemen

Mehran (1992) dalam Rosmasita (2007) mengartikan kepemilikan

manajemen sebagai proporsi saham biasa yang dimiliki oleh manajemen.

Manajemen yang memiliki saham perusahaan tentunya akan menselaraskan

kepentingannya dengan kepentingan sebagai pemegang saham. Sementara

manajer yang tidak memiliki saham perusahaan, ada kemungkinan hanya

dalam penelitian ini adalah saham yang dimiliki oleh Dewan Komisaris dan

Direktur.

Semakin besar kepemilikan manajemen didalam perusahaan maka

semakin produktif tindakan manajer dalam memaksimalkan nilai perusahaan.

Manajer perusahaan akan mengungkapkan informasi sosial dalam rangka

meningkatkan image perusahaan, meskipun perusahaan harus mengorbankan

sumber daya untuk aktifitas tersebut (Gray, et. al., (1998)).

f. Umur Perusahaan

Umur perusahaan diperkirakan memiliki hubungan positif dengan kualitas

pengungkapan sosial perusahaan. Alasan yang mendasari adalah bahwa

perusahaan yang berumur lebih tua memiliki pengalaman yang lebih banyak

dalam mempublikasikan laporan keuangan perusahaan.

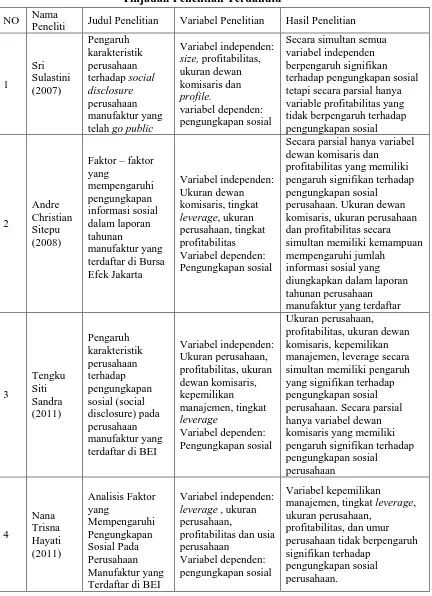

2.2 Tinjauan Penelitian Terdahulu

Penelitian terdahulu yang mendukung penelitian ini disajikan pada Tabel

TABEL 2.1

Tinjauan Penelitian Terdahulu

NO Nama

Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian

1 telah go public

Variabel independen:

Secara simultan semua variabel independen berpengaruh signifikan terhadap pengungkapan sosial tetapi secara parsial hanya variable profitabilitas yang tidak berpengaruh terhadap pengungkapan sosial

Faktor – faktor yang terdaftar di Bursa Efek Jakarta

Secara parsial hanya variabel dewan komisaris dan

profitabilitas yang memiliki pengaruh signifikan terhadap pengungkapan sosial

perusahaan. Ukuran dewan komisaris, ukuran perusahaan dan profitabilitas secara simultan memiliki kemampuan mempengaruhi jumlah

informasi sosial yang diungkapkan dalam laporan tahunan perusahaan

manufaktur yang terdaftar

3 terdaftar di BEI

Variabel independen:

profitabilitas, ukuran dewan komisaris, kepemilikan manajemen, leverage secara simultan memiliki pengaruh yang signifikan terhadap pengungkapan sosial perusahaan. Secara parsial hanya variabel dewan komisaris yang memiliki pengaruh signifikan terhadap pengungkapan sosial Terdaftar di BEI

Variabel independen: leverage , ukuran perusahaan,

profitabilitas dan usia perusahaan

Variabel dependen: pengungkapan sosial

Variabel kepemilikan

manajemen, tingkat leverage, ukuran perusahaan,

profitabilitas, dan umur perusahaan tidak berpengaruh signifikan terhadap

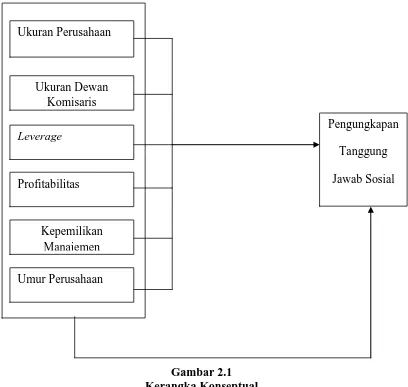

2.3 Kerangka Konseptual dan Hipotesis

2.3.1 Kerangka Konseptual

Kerangka konseptual adalah suatu hubungan atau kaitan antara konsep

satu terhadap konsep yang lainya dari masalah yang ingin diteliti. Kerangka

konseptual diharapkan akan memberikan gambaran dan mengarahkan asumsi

mengenai variabel-variabel yang akan diteliti (Widayat, 2002:28). Kerangka

konseptual dari penelitian ini dapat dilihat pada Gambar 2.2.

Variabel independen terdiri dari ukuran perusahaan, ukuran dewan

komisaris, leverage, profitabilitas, kepemilikan manajemen dan umur perusahaan.

Sedangkan variabel independennya adalah pengungkapan tanggung jawab sosial

perusahaan. Berikut ini akan dijelaskan hubungan masing-masing variabel

independen tersebut terhadap pengungkapan CSR.

a. Hubungan Ukuran Perusahaan dengan Pengungkapan CSR

Ukuran perusahaan dapat dinyatakan dalam total aktiva, penjualan dan

kapitalisasi pasar. Semakin besar total aktiva, penjualan dan kapitalisasi pasar

semakin besar pula ukuran perusahaan tersebut. Penelitian ini menggunakan total

aset untuk menganalisis pengaruh ukuran perusahaan (size) terhadap Corporate

Social Responsibility Disclosure.

Dikaitkan dengan teori agensi seperti yang dinyatakan Sembiring (2005),

bahwa semakin besar suatu perusahaan maka biaya keagenan yang muncul juga

semakin besar, untuk mengurangi biaya keagenan tersebut, perusahaan cenderung

Menurut Cowen et. al., (1987),” the larger companies tend to receive more

attention from the general public and, therefore, to be under greater public

pressure to exhibit social responsibility. Artinya, secara teoritis perusahaan besar

tidak akan lepas dari tekanan, dan perusahaan yang lebih besar dengan aktivitas

operasi dan pengaruh yang lebih besar terhadap masyarakat mungkin akan

memiliki pemegang saham yang memperhatikan program sosial yang dibuat

perusahaan sehingga pengungkapan tanggung jawab sosial perusahaan akan

semakin luas.

Berdasarkan analisis dan kajian di atas, maka ukuran perusahaan

berpengaruh positif terhadap pengungkapan tanggung jawab sosial perusahaan.

Pendapat ini juga didukung oleh Gray et. al., (2001), yang menyatakan bahwa

kebanyakan penelitian yang dilakukan mendukung hubungan positif antara size

perusahaan dengan tanggung jawab sosial perusahaan.

b. Hubungan Ukuran Dewan Komisaris dengan Pengungkapan CSR

Ukuran dewan komisaris dihitung dengan melihat jumlah anggota dewan

komisaris dalam perusahaan. Berkaitan dengan ukuran dewan komisaris, Coller

dan Gregory (1999) menyatakan bahwa,” the greater the number of

commissioners,the easier to control Chief Executive Officer (CEO) and the

supervision will be more effective.” Artinya semakin besar jumlah anggota dewan

komisaris, maka akan semakin mudah untuk mengendalikan CEO dan monitoring

yang dilakukan akan semakin efektif. Dikaitkan dengan pengungkapan tanggung

mengungkapkannya. Oleh karena itu, sejalan dengan pendapat Coller dan Gregory

(1999), maka ukuran dewan komisaris berpengaruh positif terhadap

pengungkapan tanggung jawab sosial perusahaan.

c. Hubungan Leverage dengan Pengungkapan CSR

Belkaoui dan Karpik (1989) menyatakan bahwa, “firms with a high

leverage must adhere to strict debt convenants. This reduces their ability to spend

resources on CSR and disclose information about CSR. Pernyataan tersebut

berarti bahwa semakin tinggi tingkat leverage (rasio utang/ekuitas) semakin besar

kemungkinan perusahaan akan melanggar perjanjian kredit sehingga perusahaan

akan melaporkan laba sekarang lebih tinggi. Perusahaan akan mengurangi

biaya-biaya termasuk biaya-biaya untuk mengungkapkan informasi sosial. Dikaitkan dengan

teori agensi, perusahaan dengan tingkat leverage yang tinggi memiliki biaya

keagenan tinggi sehingga perusahaan akan mengurangi biaya berkaitan dengan

Corporate Social Responsibility Disclosure. Berdasarkan analisis dan kajian di

atas, maka Leverage perusahaan berpengaruh negatif terhadap pengungkapan

tanggung jawab sosial perusahaan. Leverage pada penelitian ini ditunjukkan

melalui Debt to Equity Ratio (DER).

d. Hubungan Profitabilitas dengan Pengungkapan CSR

Hubungan kinerja keuangan dengan tanggung jawab sosial perusahaan

menurut Belkaoui dan Karpik (1989) dalam Angling (2010) paling baik

diekspresikan dengan profitabilitas, hal itu disebabkan karena pandangan bahwa

tanggapan sosial yang diminta dari manajemen sama dengan kemampuan yang

profitabilitas dapat menunjukkan seberapa baik pengelolaan manajemen

perusahaan, oleh sebab itu semakin tinggi profitabilitas suatu perusahaan maka

cenderung semakin luas Corporate Social Responsibility Disclosure. Dikaitkan

dengan teori agensi, perolehan laba yang semakin besar akan membuat

perusahaan mengungkapkan informasi sosial yang lebih luas.

Berdasarkan analisis di atas, maka profitabilitas perusahaan berpengaruh

negatif terhadap pengungkapan tanggung jawab sosial perusahaan. Profitabilitas

pada penelitian ini diukur dengan Return On Asset (ROA). Return On Asset

adalah rasio profitabilitas yang mengukur kemampuan perusahaan dalam

menghasilkan laba bersih pada tingkat penjualan tertentu.

e. Hubungan Kepemilikan Manajemen dengan Pengungkapan CSR

Menurut Gray, et. al., (1998), semakin besar kepemilikan manajemen

didalam perusahaan maka semakin produktif tindakan manajer dalam

memaksimalkan nilai perusahaan. Manajer perusahaan akan mengungkapkan

informasi sosial dalam rangka meningkatkan image perusahaan, meskipun

perusahaan harus mengorbankan sumber daya untuk aktifitas tersebut.

Sejalan dengan analisis di atas, maka variabel kepemilikan manajemen

berpengaruh secara positif terhadap pengungkapan tanggung jawab sosial

perusahaan. Kepemilikan Manajemen pada penelitian ini diukur melalui

persentase kepemilikan manajemen dalam perusahaan.

f. Hubungan Umur Perusahaan dengan Pengungkapan CSR

Umur perusahaan diperkirakan memiliki hubungan positif dengan kualitas

yang berumur lebih tua memiliki pengalaman yang lebih banyak dalam

mempublikasikan laporan keuangan. Perusahaan yang memiliki pengalaman lebih

banyak akan lebih mengetahui kebutuhan konstituennya akan informasi tentang

perusahaan. Variabel umur perusahaan pada penelitian ini diukur berdasarkan

selisih antara tahun penelitian dengan tahun first issue di Bursa Efek Indonesia.

Maka hubungan ukuran perusahaan, ukuran dewan komisaris, leverage,

profitabilitas, kepemilikan manajemen, umur perusahaan, dan pengungkapan

tanggung jawab sosial dapat digambarkan pada kerangka konseptual berikut ini.

Gambar 2.1 Kerangka Konseptual

Ukuran Dewan Komisaris Ukuran Perusahaan

Leverage

Profitabilitas

Kepemilikan Manajemen

Umur Perusahaan

Pengungkapan

Tanggung

2.3.2 Hipotesis

Menurut Sugiyono (2003:30), hipotesis adalah pernyataan dugaan tentang

hubungan antara dua variabel atau lebih, atau dengan kata lain hipotesis

merupakan jawaban sementara terhadap rumusan masalah penelitian. Berdasarkan

kerangka kunseptual yang telah diuraikan, maka dapat dirumuskan hipotesis

penelitian dirumuskan sebagai berikut:

Hipotesis: Karakteristik perusahaan yang diproksikan kedalam ukuran

perusahaan, ukuran dewan komisaris, leverage, profitabilitas,

kepemilikan manajemen dan umur perusahaan berpengaruh

signifikan secara parsial dan simultan terhadap pengungkapan