UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EXTENSI MEDAN

PENGARUH RASIO KEBIJAKAN MODAL KERJA TERHADAP KEMAMPUAN MEMPEROLEH LABA (ROI) PADA

PT. PRIMARINDO ASIA, TBK

DIAJUKAN OLEH

DRAFT SKRIPSI

NAMA : RISNA RAMADHANI

N I M

: 050521121

DEPARTEMEN

: MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EXTENSI MEDAN

PENANGGUNG JAWAB SKRIPSI

Nama : Risna Ramadhani NIM : 050521121 Departemen : Manajemen

Judul Skripsi : Pengaruh Rasio Kebijakan Modal Kerja Terhadap Return On Investment (ROI) Pada PT.Primarindo Asia, Tbk

Tanggal……….2008 Pembimbing

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EXTENSI MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

Nama : Risna Ramadhani NIM : 050521121 Departemen : Manajemen

Judul Skripsi : Pengaruh Rasio Kebijakan Modal Kerja Terhadap Return On Investment (ROI) Pada PT.Primarindo Asia, Tbk

Tanggal……….. 2008 Ketua Departemen Manajemen

Prof. DR. Ritha F. Dalimunthe, SE, M.SI NIP : 131568681

Tanggal………2008 Dekan Fakultas Ekonomi

SURAT PERNYATAAN

Saya menyatakan bahwa skripsi saya ajukan ini adalah hasil kerja saya sendiri melalui penelitian yang saya lakukan. Segala sumber dan kutipan yang terdapat dalam skripsi ini telah saya lampirkan sebagaimana mestinya.

Medan, 2008

Risna Ramadhani

ABSTRAK

Risna Ramadhani (2008) “ Pengaruh Rasio Kebijakan Modal Kerja Terhadap Kemampuan Memperoleh Laba (ROI) pada PT.Primarindo Asia,Tbk “, Pembimbing : DR. Isfenti Sadalia. ME, Penguji : Drs. Syahyunan M.Si dan Drs. Nakman Hrp M.Si serta Prof. DR. Ritha F.Dalimunthe, SE, M.Si selaku Ketua Program Studi Manajemen.

Salah satu dilaksanakannya penelitian ini adalah untuk mengetahui pengaruh rasio kebijakan modal kerja terhadap kemampuan memperoleh laba pada PT.Primarindo Asia,Tbk. Rasio kebijakan modal kerja dalam penelitian ini dijabarkan dalam empat rasio yaitu sebagai variabel bebas adalah rasio cara pembelanjaan modal kerja, rasio lancar, rasio tingkat perputaran modal kerja dan rasio aktiva lancar terhadap jumlah aktiva dan Return on Investment (ROI) sebagai variabe terikat.

Model analisis yang digunakan untuk melihat pengaruh perubahan rasio kebijakan modal kerja terhadap Return on investment (ROI) adalah model analisis regresi linier berganda dengan empat prediktor sesuai dengan banyaknya variabel bebas. Penganalisisan data digunakan dengan pengolahan data statistik aplikasi komputer program SPSS versi 12.0.

Hasil uji statistik F untuk mengetahui pengaruh secara serentak perubahan rasio kebijakan modal kerja terhadap Return on Investment (ROI). Melalui hasil print out diketahui uji F menunjukkan tingkat signifikan Fhitung

Kata kunci : Rasio Kebijakan Modal Kerja, Return on Investment (ROI)

sebesar 0.008, maka jika signifikan 0.008 < α 0.05, dengan demikian Ho ditolak, sehingga dapat disimpulkan bahwa seluruh variabel bebas secara simultan mempunyai pengaruh terhadap Return on Investment (ROI) pada PT. Primarindo Asia, Tbk.

Hasil uji statistik t secara parsial menunjukkan bahwa rasio cara pembelanjaan modal kerja dengan hasil signifikan 0.007 < 0.005 dan rasio jumlah aktiva lancar terhadap jumlah aktiva dengan hasil signifikan 0.015 < 0.05 mempunyai pengaruh secara individual terhadap Return on Investment (ROI) pada PT. Primarindo Asia,Tbk dengan signifikan pada α 5 %.

Hasil Standardized Coeffients diketahui bahwa rasio jumlah aktiva lancar terhadap jumlah aktiva memiliki nilai Standardized Coeffients yang tertinggi maka rasio jumlah aktiva lancar terhadap jumlah aktiva merupakan variabel bebas yang memiliki pengaruh dominan terhadap Return on Investment (ROI) pada PT. Primarindo Asia, Tbk.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT atas karunia-NYA telah memberikan kesehatan dan kelapangan kepada penulis untuk dapat menyelesaikan penulisan skripsi yang berjudul “ Pengaruh Rasio Kebijakan Modal Kerja Terhadap Kemampuan Memperoleh Laba (ROI) pada PT.Primarindo Asia, Tbk.

Skripsi ini disusun untuk memenuhi salah satu syarat guna menyelesaikan Pendidikan Program Stara 1 Ekstensi pada Universitas Sumatera Utara

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, mengingat keterbatasan waktu dan kemampuan penulis, maka penulis mengharapkan saran dan kritik yang sifatnya membangun demi kesempurnaan skripsi ini.

Dalam penyelesaian skripsi ini penulis banyak menerima bantuan baik bantuan moril maupun materil dari berbagai pihak. Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. DR. Ritha F Dalimunthe, SE, M.Si Selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Nisrul Irawati Selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Program S-1 Ektensi Universitas Sumatera Utara

5. Bapak Drs. Syahyunan, M.Si dan Bapak Drs. Nakman Hrp, M.Si Selaku dosen penguji yang telah banyak memberikan masukan dan bimbingan untuk menyempurnakan penulisan skripsi ini.

6. Seluruh staf pengajar dan staf pegawai di Fakultas Ekonomi Universitas Sumatera Utara, khususnya departemen manajemen yang telah memberikan ilmu pengetahuan dan membantu kepada penulis selama dalam perkuliahan.

7. Segenap karyawan/ti PT. Bank Central Asia yang juga turut membantu memberi masukan dan semangat kepada Penulis

8. Buat Kedua orang tua saya dan saudara-saudara saya terima kasih atas segala kasih sayangnya, yang telah menuntun, membimbing, yang selalu memberikan bantuan, semangat dan dukungan kepada penulis dalam menyelesaikan penulisan skripsi ini.

9. Buat Mas Yugo yang selalu sabar menemani, memberikan dukungan, semangat dan bantuannya.

10.Buat Muna, Irawan, Dewi, Juli, Firda, Vivi yang selalu memberikan bantuannya, dan seluruh rekan-rekan dimanajemen 05 yang gak bisa disebutin namanya satu persatu makasih buat kebersamaannya.

Akhirnya penulis berharap agar ilmu yang di dapat dibangku perkuliahan dapat digunakan untuk membangun kehidupan yang di ridhoi Allah SWT serta dapat memberi manfaat bagi kita semua.

Medan , Januari 2008

ABSTRAK

Risna Ramadhani (2008) “ Pengaruh Rasio Kebijakan Modal Kerja Terhadap Kemampuan Memperoleh Laba (ROI) pada PT.Primarindo Asia,Tbk “, Pembimbing : DR. Isfenti Sadalia. ME, Penguji : Drs. Syahyunan M.Si dan Drs. Nakman Hrp M.Si serta Prof. DR. Ritha F.Dalimunthe, SE, M.Si selaku Ketua Program Studi Manajemen.

Salah satu dilaksanakannya penelitian ini adalah untuk mengetahui pengaruh rasio kebijakan modal kerja terhadap kemampuan memperoleh laba pada PT.Primarindo Asia,Tbk. Rasio kebijakan modal kerja dalam penelitian ini dijabarkan dalam empat rasio yaitu sebagai variabel bebas adalah rasio cara pembelanjaan modal kerja, rasio lancar, rasio tingkat perputaran modal kerja dan rasio aktiva lancar terhadap jumlah aktiva dan Return on Investment (ROI) sebagai variabe terikat.

Model analisis yang digunakan untuk melihat pengaruh perubahan rasio kebijakan modal kerja terhadap Return on investment (ROI) adalah model analisis regresi linier berganda dengan empat prediktor sesuai dengan banyaknya variabel bebas. Penganalisisan data digunakan dengan pengolahan data statistik aplikasi komputer program SPSS versi 12.0.

Hasil uji statistik F untuk mengetahui pengaruh secara serentak perubahan rasio kebijakan modal kerja terhadap Return on Investment (ROI). Melalui hasil print out diketahui uji F menunjukkan tingkat signifikan Fhitung

Kata kunci : Rasio Kebijakan Modal Kerja, Return on Investment (ROI)

sebesar 0.008, maka jika signifikan 0.008 < α 0.05, dengan demikian Ho ditolak, sehingga dapat disimpulkan bahwa seluruh variabel bebas secara simultan mempunyai pengaruh terhadap Return on Investment (ROI) pada PT. Primarindo Asia, Tbk.

Hasil uji statistik t secara parsial menunjukkan bahwa rasio cara pembelanjaan modal kerja dengan hasil signifikan 0.007 < 0.005 dan rasio jumlah aktiva lancar terhadap jumlah aktiva dengan hasil signifikan 0.015 < 0.05 mempunyai pengaruh secara individual terhadap Return on Investment (ROI) pada PT. Primarindo Asia,Tbk dengan signifikan pada α 5 %.

Hasil Standardized Coeffients diketahui bahwa rasio jumlah aktiva lancar terhadap jumlah aktiva memiliki nilai Standardized Coeffients yang tertinggi maka rasio jumlah aktiva lancar terhadap jumlah aktiva merupakan variabel bebas yang memiliki pengaruh dominan terhadap Return on Investment (ROI) pada PT. Primarindo Asia, Tbk.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan dalam melakukan kegiatan operasionalnya bertujuan untuk memaksimalkan nilai perusahaan agar dapat mempertahankan kelangsungan kegiatan usahanya. Salah satu peran bagian yang paling menentukan jalannya perusahaan adalah bagian keuangan, dimana diketahui bahwa kebutuhan, penggunaan, serta pengalokasian dana merupakan tugas berat bagi bagian keuangan dan dapat dijadikan sebagai salah satu alat untuk mempertimbangkan dan membuat keputusan-keputusan tersebut di masa akan datang.

Salah satu masalah perusahaan yang utama adalah berkaitan dengan tersedianya dana untuk digunakan sebagai modal kerja. Modal kerja adalah dana yang disediakan untuk membiayai kegiatan perusahaan sehari-hari, misalnya untuk membeli bahan baku, membayar upah karyawan dan sebagainya.

Seorang manajer keuangan harus mampu dan tanggap untuk melihat perubahan-perubahan yang terjadi di perusahaan terutama yang menyangkut pengelolaan modal kerja yang dimulai dari perencanaan, pelaksanaan dan pengawasan modal kerja itu sendiri.

akan menimbulkan kerugian atau hilangnya kesempatan untuk memperoleh laba dan sebaliknya modal kerja yang jumlahnya terlalu besar dari yang dibutuhkan akan mengakibatkan terjadinya dana yang menganggur, sehingga tidak efisien dalam penggunaan dana.

Pengelolaan modal kerja merupakan salah satu aspek penting dari keseluruhan manajemen finansial perusahaan. Modal kerja mengidentifikasikan besarnya aktiva lancar yang dimiliki perusahaan setelah diperkirakan untuk memenuhi keseluruhan hutang lancarnya selama satu periode operasi dan mengidentifikasikan bahwa perusahaan memiliki tingkat likuiditas yang baik ataupun sebaliknya.

Modal kerja juga menggambarkan kemampuan perusahan untuk mencapai salah satu tujuan perusahaan yaitu kemampuan memperoleh laba melalui pendapatan yang dihasilkan dari kegiatan operasionalnya. Kemampuan menghasilkan laba akan dapat ditingkatkan bila perusahaan mampu mengelola modal kerja dengan tepat.

Peranan modal kerja yang sangat penting dalam kegiatan suatu perusahaan membuat penulis tertarik untuk membahasnya lebih lanjut. Permasalahan yang timbul dalam kebijakan modal kerja ini adalah menyangkut penentuan besar kecilnya jumlah aktiva lancar yang akan dipertahankan perusahaan.

PT. Primarindo Asia, Tbk merupakan suatu perusahaan yang bergerak dalam bidang produksi. Produk yang dihasilkan adalah sepatu dan sandal yang dipasarkan ke pasar domestik dan pasar Internasional. Salah satu produk yang dihasilkan adalah sepatu olah raga Reebok. Skala produksi perusahaan yang besar memerlukan kinerja manajemen keuangan yang baik yang didukung oleh kebutuhan modal kerja perusahaan. Perolehan laba diusahakan terus meningkat sehingga perusahaan berkesempatan mengembangkan usahanya.

Modal kerja yang biasanya digunakan untuk membelanjai kebutuhan operasional perusahaan PT. Primarindo Asia,Tbk adalah berasal dari aktiva lancar, hutang lancar, penjualan, laba operasional perusahaan, dan sumber dana lainnya yang diperoleh perusahaan. Informasi mengenai kebijakan modal kerja dalam membelanjai kebutuhan operasional perusahaan dapat dilihat pada PT. Primarindo Asia, Tbk periode 2003 sampai dengan 2006 adalah sebagai berikut

Tabel 1.1

Perkembangan Aktiva Lancar, Hutang Lancar, Penjualan Bersih, dan Laba Bersih

PT. Primarindo Asia, Tbk Periode 2004 – 2006 (Dalam Jutaan)

Tahun Aktiva Lancar

Hutang Lancar

Penjualan Bersih

Berdasarkan Tabel 1.1 dapat dilihat bahwa aktiva lancar mengalami kenaikan pada tahun 2003 dan 2006, tetapi pada tahun 2003 ketahun 2004 mengalami penurunan aktiva lancar. Pada tahun 2003 aktiva lancar sebesar Rp 22.757.351.125 dan pada tahun 2004 mengalami penurunan dengan jumlah Rp 21.046.400.877 dan kembali meningkat pada tahun 2006 sebesar Rp. 26.230.206.435.

Hutang lancar pada tahun 2003 sebesar Rp 11.327.877.567 sedangkan pada tahun 2004 sebesar Rp 10.020.953.059, pada tahun 2005 mengalami penurunan kembali menjadi Rp 9.867.916.000, namun pada tahun 2006 mengalami peningkatan sebesar Rp. 10.894.590.000.

Penjualan bersih mengalami kenaikan dari tahun 2003 sampai dengan 2006, namun pada tahun 2004 dan 2005 mengalami penurunan. pada tahun 2003 sebesar Rp 29.826.911.000 dan mengalami penurunan pada tahun 2004 sebesar Rp 25.804.756.000 dan pada tahun 2006 meningkat menjadi Rp 30.418.273.000

Laba bersih yang diperoleh pada tahun 2003 Rp 4.194.304.533 dan pada tahun 2004 turun menjadi Rp 4.038.552.335 dan pada tahun 2005 mengalami peningkatan kembali menjadi Rp. 4.357.303.426

yang berlebihan dibandingakan dengan tingkat kebutuhan atau aktiva lancarnya yang rendah likuiditasnya.

Melihat begitu berpengaruhnya modal kerja terhadap kemampuan memperoleh laba suatu perusahaan, maka penulis tertarik untuk lebih mendalami bahasan mengenai pengaruh rasio kebijakan modal kerja terhadap kemampuan memperoleh laba perusahaan (ROI). Berdasarkan uraian diatas, maka penulis tertarik untuk mengambil judul “ Pengaruh Rasio Kebijakan Modal Kerja

Terhadap Kemampuan Memperoleh Laba (ROI) Pada PT. Primarindo

Asia, Tbk ”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan, maka dirumuskan masalah sebagai berikut :

1. Apakah variabel rasio cara pembelanjaan modal kerja, rasio lancar, tingkat perputaran modal kerja, rasio jumlah aktiva lancar terhadap jumlah aktiva mempunyai pengaruh terhadap kemampuan memperoleh laba PT. Primarindo Asia, Tbk ?

C. Kerangka Konseptual

Kerangka konseptual merupakan sintesa atau kesimpulan sementara tentang hubungan antara variabel yang diteliti, yang disusun dari berbagai teori yang telah dideskripsikan.

Menurut Van Horne (2005 : 127) menyatakan bahwa pembahasan mengenai berbagai kebijakan modal kerja menggambarkan dua prinsip dasar utama dalam keuangan, yaitu :

1. Kemampuan memperoleh laba (profitabilitas) berbanding terbalik dengan likuiditas. Likuiditas yang meningkat merupakan biaya dari kemampuan memperoleh laba yang menurun.

2. Kemampuan memperoleh laba (profitabilitas) bergerak searah dengan resiko dan untuk memperoleh tingkat profitabilitas yang lebih tinggi harus berani mengambil resiko yang lebih besar.

Menurut Alwi (2000 : 5) menyatakan bahwa laba perusahaan dapat ditingkatkan dengan meningkatkan pendapatan dari penjualan dan menurunkan ongkos-ongkos. Ongkos dapat dikurangi dengan meningkatkan efisiensi pengeluaran pada pos-pos tertentu sedangkan profit dapat dinaikkan dengan meningkatkan investasi dalam asset yang profitable, yang mampu menghasilkan tingkat pendapatan yang lebih tinggi.

Menurut Sutrisno (2002 : 49) menyatakan bahwa masa perputaran modal kerja yakni sejak kas ditanamkan pada elemen-elemen modal hingga menjadi kas lagi adalah kurang dari satu tahun atau berjangka pendek. Masa perputaran modal kerja ini menunjukkan tingkat efisiensi penggunaan modal kerja tersebut. Semakin cepat masa perputaran modal kerja akan semakin efisiensi penggunaan modal kerja dan tentunya investasi pada modal kerja semakin kecil.

Gambar model kerangka konseptual yang mengkaji pengaruh antara variabel-variabel : rasio cara pembelanjaan modal kerja, rasio lancar, tingkat perputaran modal kerja, rasio jumlah aktiva lancar terhadap jumlah aktiva dengan kemampuan memperoleh laba yang diukur dengan return on investment (ROI) dapat dilihat sebagai berikut :

D.

G

Gambar 1.1 Kerangka Konseptual Sumber : Van Horne (2005 : 313)

Aspek- aspek Rasio Kebijakan Modal Kerja : 1. Rasio cara pembelanjaan modal kerja 2. Rasio lancar

3. Rasio tingkat perputaran modal kerja 4. Rasio jumlah aktiva lancar terhadap jumlah

aktiva

Return on Investment

D. Hipotesis

Hipotesis atau jawaban sementara atas permasalahan yang telah dikemukakan diatas adalah sebagai berikut :

1. Variabel-variabel : rasio cara pembelanjaan modal kerja, rasio lancar, tingkat perputaran modal kerja, rasio jumlah aktiva lancar terhadap jumlah aktiva mempunyai pengaruh terhadap kemampuan memperoleh laba PT. Primarindo Asia, Tbk.

2. Variabel-variabel : rasio cara pembelanjaan modal kerja, rasio lancar, tingkat perputaran modal kerja, rasio jumlah aktiva lancar terhadap jumlah aktiva mempunyai pengaruh dominan terhadap kemampuan memperoleh laba PT. Primarindo Asia, Tbk.

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Mengetahui dan menganalisis pengaruh kebijakan modal kerja terhadap kemampuan memperoleh laba PT. Primarindo Asia, Tbk.

b. Mengetahui dan menganalisis variabel yang mempunyai pengaruh dominan terhadap kemampuan memperoleh laba PT. Primarindo Asia, Tbk.

2. Manfaat Penelitian

a. Bagi Penulis

b. Bagi Pihak Lain

Memberikan sumbangan pemikiran dalam referensi bagi berbagai pihak untuk penelitian selanjutnya.

F. Metode Penelitian

1. Batasan Operasional

Batasan operasional dari penelitian yang penulis tetapkan yaitu variabel tidak bebas pada kemampuan memperoleh laba yang diukur dengan return on investment (ROI) dan variabel bebas terbatas pada kebijakan modal kerja yang

dilihat dari empat aspek yaitu : rasio cara pembelanjaan modal kerja, rasio lancar, rasio tingkat perputaran modal kerja, rasio jumlah aktiva lancar terhadap jumlah aktiva. Alat analisis yang digunakan adalah analisis regresi berganda yang digunakan untuk mengetahui pengaruh beberapa variabel kebijakan modal kerja terhadap kemampuan memperoleh laba perusahaan.

2. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dan pengukuran variabel yang dimaksud dalam penelitian ini adalah :

a. Rasio cara pembelanjaan modal kerja (X1

Aktiva Lancar – Hutang Lancar Rasio cara pembelanjaan modal kerja = ————————————————

Hutang Jangka Panjang+Modal Sendiri

) sebagai variabel bebas. Rasio ini diukur dengan rumus sebagai berikut :

b. Rasio lancar (X2) sebagai variabel bebas, menunjukkan sejauh mana aktiva

perusahaan menutupi kewajiban jangka pendeknya (Harahap, 2004 : 301). Rasio ini diukur dengan rumus sebagai berikut :

Aktiva Lancar Rasio lancar = ———————

Hutang Lancar

c. Tingkat perputaran modal kerja (X3

Penjualan Bersih Tingkat perputaran modal kerja = —————————

Jumlah Aktiva Lancar

) sebagai variabel bebas, adalah kecepatan berputarnya modal kerja dalam suatu periode. Semakin tinggi tingkat perputarannya semakin efektif penggunaan dana yang tertanam pada aktiva lancar dalam mempengaruhi penjualan (Harahap, 2004 : 302). Rasio ini diukur dengan rumus sebagai berikut :

d. Rasio jumlah aktiva lancar terhadap jumlah aktiva (X4

Jumlah Aktiva Lancar Rasio investasi aktiva lancar = —————————

Jumlah Aktiva

) sebagai variabel bebas, menunjukkan porsi aktiva lancar ats total aktiva (Harahap, 2004 : 302). Rasio ini diukur dengan rumus :

e. Return on Investment (ROI) merupakan rasio untuk menetapkan kemampuan perusahaan dalam pengguanaan total aktiva dalam menghasilkan laba Rasio ini dapat diukur dengan menggunakan formula berikut (Abdullah : 2005 : 57) :

Earning After Tax(EAT)

Return on Investment (ROI) = ————————— x 100 % Total Asset

Penelitian dilaksanakan pada PT. Primarindo Asia, Tbk yang berlokasi di Gedung Dana Pensiun – Bank Exim lantai 3A/F Jl. Tanjung Karang No. 3-4A Jakarta. Waktu penelitian berlangsung dari bulan Oktober sampai dengan Desember 2007.

4. Jenis Data

Data yang diperlukan penulis dalam menyusun skripsi ini adalah : a. Data primer

Data primer diperoleh secara langsung melalui internet dari PT. Primarindo Asia, Tbk

b. Data Sekunder

Data sekunder yang digunakan penulis adalah : 1. Sejarah singkat PT. Primarindo Asia, Tbk. 2. Struktur organisasi PT. Primarindo Asia, Tbk.

3. Laporan keuangan bulanan PT. Primarindo Asia, Tbk dari tahun 2003 sampai dengan 2006 yaitu laporan laba rugi dan neraca.

4. Hasil publikasi, buku-buku ilmiah dan literatur lainnya berkaitan dengan masalah yang diteliti.

5. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah studi dokumentasi yang dilakukan dengan mengumpulkan informasi yang berasal dari neraca, laporan laba rugi, hasil publikasi, buku-buku ilmiah dan literatur lainnya yang berkaitan dengan penelitian.

6. Metode Analisis Data

Metode analisis deskriptif yang digunakan dengan cara mengumpulkan, mengklasifikasikan, menginterpretasikan dan menganalisis data, sehingga memberikan gambaran yang jelas mengenai objek penelitian.

b. Metode Analisis Kuantitatif

Metode analisis kuantitatif merupakan metode yang digunakan untuk menganalisis data yang disajikan dalam bentuk angka. Penulis akan menggunakan regresi berganda untuk melihat seberapa besar pengaruh aspek kebijakan modal kerja terhadap kemampuan memperoleh laba dengan menggunakan bantuan aplikasi komputer program SPSS for windows versi 12.0.

Analisis data dalam penelitian ini dilakukan melalui beberapa tahap, yaitu :

Tahap I : a. Perhitungan Variabel

Variabel tidak bebas dan variabel bebas akan dihitung dalam kurun waktu tiga tahun, yaitu tahun 2003 sampai dengan 2006. b. Uji Asumsi Klasik Statistik

Menurut Nugroho (2005:57-62) pengujian asumsi klasik statistik itu terdiri dari :

1. Uji Normalitas Sebaran

adalah apabila output histogram menggambarkan bahwa sebaran data yang ada menyebar merata kesemua daerah kurva normal, dapat disimpulkan bahwa data mempunyai distribusi normal. Apabila output kurva normal P-Plot menggambarkan sebaran data yang ada menyebar merata dan membentuk suatu garis liner (lurus), dapat disimpulkan bahwa data mempunyai distribusi normal. Apabila diperoleh dari nilai sig.uji kalmogorov Smirnov lebih besar dari (>) 0,05 maka distribusi data

dinyatakan normal. 2. Multikolinieritas

Multikolinieritas mengacu kepada asumsi dimana dua atau lebih variabel bebas yang dimasukkan dalam suatu model regresi mempunyai kolerasi yang tinggi, sehingga variabel-variabel bebas yang dimasukkan kedalam model tersebut tidak memberikan pangaruh yang signifikan terhadap variabel terikat. Suatu model regresi linier akan menghasilkan estimasi yang baik apabila model tersebut tidak mengandung multikolinieritas. Persyaratan untuk dapat dikatakan bebas dari multikolinieritas adalah apabila nilai Varience Inflation Factor (VIF) tidak melebihi nilai 10 dan nilai tolerance tidak kurang dari 0,1 .

3. Autokolerasi

kesimpulannya tidak terjadi autokolerasi. Nilai 1,21 < DW < 1,65 atau 2,35 < DW < 2,79 kesimpulannya tidak dapat disimpulkan. Nilai DW < 1,21 atau Dw > 2,79 kesimpulannya terjadi autokolerasi.

4. Heteroskedastisitas

Heteroskedastisitas digunakan untuk menguji terjadinya perbedaan varian residual suatu periode pengamatan terhadap periode pengamatan

yang lain. Pemeriksaan terhadap gejala heteroskedastisitas dalam suatu model regresi adalah dengan melihat pola diagram pencar dengan ketentuan adalah jiak diagram pencar membentuk pola-pola tertentu yang teratur pada suatu sudut atau bagian maka model regresi mengalami gangguan heteroskedastisitas. Jika diagram pencar tidak membentuk suatu pola atau terlihat acak maka model regresi tidak mengalami gangguan heteroskedastisitas.

Tahap II : Pengembangan Model Analisis

Model analisis yang digunakan dalam penelitian ini adalah regresi berganda. Menurut Supranto (2002 : 236) bentuk model regresi berganda dalam penelitian ini adalah :

Dimana : Yi = Kemampuan Memperoleh Laba (ROI)

X1 = Rasio cara pembelanjaan modal kerja

X2 = Rasio Lancar

X3 = Tingkat Perputaran Modal Kerja

X4 = Rasio Jumlah Aktiva Lancar terhadap Jumlah Aktiva

b0 = Konstanta

b1

a. Koefisien determinasi

= Koefisien Regresi e = Variabel Pengganggu

Tahap III : Pengujian Hipotesis

Pengujian terhadap hipotesis penelitian ini meliputi :

Koefisien determinasi (R²) digunakan untuk mengukur seberapa jauh kemampuan seluruh variabel bebas yang dimasukkan dalam model dan dalam menjelaskan variasi variabel terikat. Nilai koefisien determinasi adalah diantara nol dan satu ( 0 < R² < 1).

Menurut Suharyadi dan Purwanto (2004 : 515) menyatakan bahwa nilai R² lebih besar dari 0,5 menunjukkan variabel bebas (X) dapat menjelaskan variabel terikat Y dengan baik atau kuat, sama dengan 0,5 dikatakan sedang dan kurang dari 0,5 relatif kurang baik.

b. Uji Signifikan Simultan (Uji Statistik F)

Uji statistik F menunjukkan apakah seluruh variabel bebas yang ada dimasukkan dalam model secara simultan (bersama-sama) mempunyai pengaruh yang signifikan terhadap variabel terikat.

Pengujian ini digunakan hipotesis sebagai berikut : H0 : b1 = b2 = b3 = b4 = 0

Artinya adalah seluruh variabel bebas (X1) secara bersama-sama tidak

mempunyai pengaruh yang signifikan terhadap variabel terikat Y (profitabilitas).

Artinya adalah seluruh variabel bebas (X) secara bersama-sama mempunyai pengaruh yang signifikan terhadap variabel terikat Y (profitabilitas).

Ketentuannya adalah jika H0 diterima maka variabel tidak signifikan jika H0

ditolak maka variabel signifikan. Kedua hipotesis ini diuji dengan menggunakan statistik F. Cara melakukan uji F ini adalah dengan membandingkan nilai F hasil perhitungan dengan nilai F menurut tabel.

Tingkat signifikan (α) 5% ditentukan dengan derajat kebebasan df = (n-k)

dan (k-1).

Kriteria pengujian hipotesis :

Jika Fhitung > Ftabel maka H0 ditolak (H1 diterima)

Jika Fhitung ≤ Ftabel maka H0 ditolak (H1

c. Uji Signifikan Individual ( Uji Statistik t ) ditolak)

Uji statistik t menunjukkan apakah setiap variabel bebas (X, X2, X3 dan

X4) secara individual mempunyai pengaruh yang signifikan terhadap

variabel terikat Y (profitabilitas).

Pengujian ini digunakan hipotesis sebagai berikut : H0 : b1 = 0

Artinya adalah setiap variabel bebas (X) secara individual tidak mempunyai pengaruh yang signifikan terhadap variabel terikat Y (profitabilitas).

H1 : b1

Kedua hipotesis ini diuji dengan menggunakan statistik t. Cara melakukan uji t ini adalah dengan membandingkan nilai t hasil perhitungan dengan nilai

≠ 0

t menurut tabel. Tingkat signifikan (α) 5% ditentukan dengan derajat

kebebasan df = (n-k) dan (k-1). Kriteria pengujian hipotesis :

Jika thitung > ttabel maka H0 ditolak (H1 diterima)

Jika thitung ≤ ttabel maka H0 ditolak (H1 ditolak)

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Kamel (2004) melakukan penelitian mengenai Pengaruh Kebijakan Modal Kerja Terhadap Profitabilitas pada perusahaan rokok GO-Public di Indonesia mempergunakan jenis data kuantitatif yang bersumber dari data sekunder. Data yang dipergunakan bersifat time series yang merupakan data laporan keuangan per triwulan perusahaan rokok yang go publik di Indonesia dari tahun 2001 hingga 2002. Populasi dari penelitian ini adalah seluruh perusahaan rokok yang telah go public dan terdaftar di Bursa Efek jakarta dari tahun 2001 sampai 2002 antara lain PT. Gudang Garam Tbk, PT.H M Sampoerna Tbk, PT.Britist American Tobacco Indonesia Tbk, dan PT.Bentoel Internasional Investama Tbk. Adapun tehnik pengumpulan data yang dilakukan adalah dengan menggunakan metode sensus yaitu dengan menjadikan semua anggota populasi sebagai objek penelitian.

B. Laporan Keuangan

Laporan keuangan merupakan media informasi yang merangkum semua aktivitas perusahaan. Laporan keuangan disusun untuk menggambarkan posisi keuangan suatu perusahaan serta hasil yang dicapai dalam kegiatan operasi perusahaan.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi dan laporan posisi dalam keuangan atau biasa juga dinamakan laporan sumber dan penggunaan dana, catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Djarwanto (2001 : 5) Laporan keuangan adalah hasil dari tindakan, perbuatan, ringkasan data keuangan perusahaan yang disusun dan ditafsirkan untuk kepentingan manajemen dan pihak-pihak lain yang menaruh perhatian atau memiliki kepentingan terhadap data keuangan perusahaan.

Riyanto (2001 : 327) menyatakan bahwa laporan keuangan memberikan ikhtisar mengenai keadaan laporan keuangan suatu perusahaan, dimana Neraca (Balance Sheet) mencerminkan nilai aktiva, dan Laporan Laba Rugi (Income Statement) mencerminkan hasil-hasil yang dicapai selama waktu periode tertentu

biasanya meliputi periode satu tahun.

Syahyunan (2004 : 23) Laporan keuangan adalah hasil akhir dari proses pencatatan, penggabungan, dan pengikhtisaran semua transaksi yang dilakukan perusahaan dengan seluruh pihak terkait dengan kegiatan usahanya dan peristiwa penting yang terjadi di perusahaan.

1. Screening, analisa dilakukan dengan tujuan untuk mengetahui situasi dan kondisi perusahaan dari laporan keuangan tanpa pergi langsung ke lapangan.

2. Understanding, memahami perusahaan, kondisi keuangan dan hasil usahanya.

3. Forecasting, analisa digunakan untuk meramalkan kondisi keuangan perusahaan di masa yang akan datang.

4. Diagnosis, analisa dimaksud untuk melihat kemungkinan adanya masalah-masalah yang terjadi baik dalam manajemen, operasi, keuangan atau masalah lain dalam perusahaan.

Harahap (2004 : 201) sifat dan keterbatasan laporan keuangan adalah : 1. Laporan keuangan bersifat historis, yaitu merupakan laporan atas kejadian

yang telah lewat. Laporan keuangan tidak dapat dianggap sebagai satu-satunya sumber informasi dalam proses pengambilan keputusan ekonomi. 2. Laporan keuangan bersifat umum, disajikan untuk semua pemakai dan

bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu saja.

3. Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan berbagai pertimbangan.

5. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian, bila terdapat beberapa kemungkinan yang tidak pasti mengenai penilaian suatu pos, maka lazimnya dipilih alternatif yang menghasilkan laba bersih atau nilai aktiva yang paling kecil.

6. Laporan keuangan lebih menekankan pada makna ekonomis suatu peristiwa atau transaksi dari pada bentuk hukumnya (formalitas).

7. Laporan keuangan disusun dengan menggunakan istilah-istilah teknis, dan pemakai laporan keuangan diasumsikan memahami teknis akuntansi dan sifat informasi yang dilaporkan.

8. Adanya berbagai alternatif metode akuntansi yang dapat digunakan menimbulkan variasi dalam pengukuran sumber-sumber ekonomi dan tingkat kesuksesan antar perusahaan.

C. Modal Kerja

1. Pengertian Modal Kerja

kemampulabaannya dan sebaliknya apabila modal kerja lebih kecil dari jumlah yang dibutuhkan, maka perusahaan dapat kehilangan pasar.

Modal kerja yang digunakan diharapkan dapat masuk kembali ke perusahaan dalam jangka waktu yang pendek yaitu berupa pendapatan bagi perusahaan dan pendapatan tersebut kembali dipergunakan untuk membiayai kegiatan operasi perusahaan selanjutnya. Hasil perputaran modal kerja diharapkan dapat memberikan laba bagi perusahaan sehingga akan menambah jumlah modal kerja untuk periode berikutnya dan kemudian secara terus menerus modal kerja berputar setiap periode selama hidup perusahaan.

Menurut Sundjaja dan Berlian (2002 : 155) memberikan pengertian modal kerja adalah aktiva lancar yang mewakili bagian dari investasi yang berputar dari satu bentuk ke bentuk lainnya dalam melaksanakan suatu usaha atau kas, surat-surat berharga yang mudah diuangkan (giro, cek, deposito), piutang dagang dan persediaan yang tingkat perputarannya tidak melebihi satu tahun atau jangka waktu operasi normal perusahaan.

Menurut Riyanto (2001 : 151) menyatakan bahwa modal kerja dapat berarti :

1. Seluruh aktiva lancar atau modal kerja kotor (Gross Working Capital) atau disebut konsep kuantitatif.

2. Aktiva lancar dikurangi dengan hutang lancar (Net Working Capital) atau konsep kuantitatif.

2. Kebijakan Modal Kerja

Kebijakan modal kerja merupakan strategi yang diterapkan oleh perusahaan dalam rangka memenuhi kebutuhan modal kerja dengan berbagai alternatif sumber dana. Sumber dana yang bisa dipilih dalam memenuhi modal kerja berasal dari sumber dana jangka panjang ataupun jangka pendek. Masing-masing alternatif mempunyai konsekuensi dan keuntungan.

Menurut Sutrisno (2000 : 53) menyatakan bahwa kebijakan modal kerja yang harus diambil oleh perusahaan tergantung dari keberanian manajer dalam mengambil resiko. Kebijakan modal kerja yang biasanya dapat diambil oleh perusahaan, antara lain :

1. Kebijakan Konservatif

Rencana pemenuhan kebutuhan dana konservatif merupakan rencana pemenuhan dana modal kerja yang lebih banyak menggunakan sumber dana jangka panjang dibandingkan dengan sumber dana jangka pendek. Modal kerja permanen dan sebagian modal kerja variabel dipenuhi oleh sumber dana jangka panjang, sedangkan sebagian modal kerja variabel lainnya dipenuhi dengan sumber dana jangka pendek.

2. Kebijakan Moderat

didasarkan atas prinsip matching principle yang menyatakan bahwa jangka waktu sumber dana sebaiknya disesuaikan dengan lamanya dana tersebut diperlukan. 3. Kebijakan Agresif

Pada kebijakan konservatif perusahaan lebih mementingkan faktor keamanan mengakibatkan margin of safety menjadi sangat besar tetapi tentunya akan mengakibatkan tingkat profitabilitas menjadi rendah dan sebaliknya dengan kebijakan agresif sebagian kebutuhan dana jangka panjang akan dipenuhi dengan sumber dana jangka pendek. Pada pendekatan ini perusahaan berani menanggung resiko yang cukup besar, sedangkan trade off yang diharapkan adalah memperoleh profitabilitas yang lebih besar.

3. Manajemen Modal Kerja

Modal kerja yang tersedia dalam perusahaan harus cukup jumlahnya agar mampu membiayai pengeluaran- pengeluaran atau operasi perusahaan sehari-hari.

Menurut Djarwanto (2001 : 87) menyatakan bahwa manfaat lain dari tersedianya modal kerja yang cukup adalah :

a. Melindungi perusahaan dari akibat buruk berupa turunnya nilai aktiva lancar, misalnya adanya kerugian karena debitur membayar, turunnya nilai persediaan karena harganya yang merosot.

b. Memungkinkan perusahaan untuk melunasi kewajiban- kewajiban jangka pendeknya tepat waktu.

d. Menjamin perusahaan memiliki credit standing dan dapat mengatasi peristiwa yang tidak dapat diduga sebelumnya seperti adanya kebakaran, pencurian dan sebagainya.

e. Memungkinkan perusahaan untuk memiliki persediaan dalam jumlah yang cukup guna melayani permintaan konsumennya.

f. Memungkinkan perusahaan untuk dapat memberikan syarat kredit yang menguntungkan kepada para pelanggan.

g. Memungkinkan perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan dalam memperoleh bahan baku yang dibutuhkan.

h. Memungkinkan perusahaan untuk mampu bertahan dalam periode resesi atau depresi.

4. Rasio Kebijakan Modal Kerja

Rasio kebijakan modal kerja merupakan rasio yang dipergunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan sejumlah modal kerja yang dimilikinya. Dengan modal kerja tersebut diharapkan perusahaan mampu menjalankan operasional perusahaan secara efisien untuk menciptakan profitabilitas yang diharapkan oleh perusahaan.

Menggambarkan tingkat kemampuan perusahaan dalam penggunaan modal kerja yang dipergunakan rasio kebijakan modal kerja.Rasio kebijakan modal kerja tersebut adalah :

Rasio ini menunjukkan likuiditas dari aktiva dengan menggunakan modal sendiri atau harta kekayaan perusahaan. Rasio ini dapat dihitung sebagai berikut

Aktiva Lancar – Hutang Lancar Rasio cara pembelanjaan modal kerja = ————————————————

Hutang Jangka Panjang+Modal Sendiri

b. Rasio lancar

Rasio lancar menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dengan hutang lancar, maka akan semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya (Harahap, 2004 : 301). Rasio ini diukur dengan rumus sebagai berikut :

Aktiva Lancar Rasio lancar = ———————

Hutang Lancar

c. Rasio tingkat perputaran modal kerja

Rasio tingkat perputaran modal kerja adalah kecepatan berputarnya modal kerja dalam suatu periode. Semakin tinggi tingkat perputarannya semakin efektif penggunaan dana yang tertanam pada aktiva lancar dalam mempengaruhi penjualan (Harahap, 2004 : 302). Rasio ini diukur dengan rumus sebagai berikut :

Penjualan Bersih Tingkat perputaran modal kerja = —————————

Jumlah Aktiva Lancar d. Rasio jumlah aktiva lancar terhadap jumlah aktiva

Rasio ini menunjukkan porsi aktiva lancar ats total aktiva (Harahap, 2004 : 302). Rasio ini diukur dengan rumus :

Jumlah Aktiva Lancar Rasio investasi aktiva lancar = —————————

D. Profitabilitas

Keuntungan (profit) dalam kegiatan operasional perusahaan merupakan elemen terpenting agar kelanjutan dari perusahaan dapat terjamin. Setiap perusahaan selalu mengutamakan keuntungan dalam tujuan pendiriannya, setelah itu tujuan perusahaan yang lain adalah kemampuan perusahaan untuk tumbuh (growth) di tengah persaingan dan kemampuan perusahaan mengadakan ekspansi usaha (developt).

Semua tujuan perusahaan tersebut tidak akan tercapai tanpa adanya kemampuan dalam memperoleh laba dengan menggunakan semua sumber daya yang ada dalam perusahaan dan untuk mewujudkan itu diperlukan pelaksanaan proses manajemen yang efektif dan efisien dalam pengeloalaan sebuah perusahaan. Tingkat keefisien sebuah perusahaan tidak dapat hanya dilihat dari laba yang diperoleh saja, tetapi juga harus memperbandingkan bagaimana usaha untuk memperbesar keuntungan. Hal yang lebih penting adalah usaha untuk mempertinggi profitabilitasnya, karena profitabilitas yang tinggi merupakan pencerminan efisiensi yang tinggi pula.

Van Horne (2005 : 222) menyatakan bahwa profitabilitas adalah kemampuan menghasilkan laba selama periode tertentu dengan menggunakan aktiva atau modal, baik modal secara keseluruhan maupun modal sendiri.

Sawir (2005 : 17) menyatakan bahwa kemampulabaan (profitabilitas) merupakan hasil akhir bersih dari berbagai kebijakan dan keputusan manajemen. Profitabilitas akan memberikan jawaban akhir tentang efektifitas manajemen perusahaan dan memberikan gambaran tentang tingkat efektifitas pengelolaan perusahaan.

Profitabilitas terdiri dari :

Gross Profit 1. Gross Profit Margin = ——————

Sales

Gross profit margin digunakan untuk mengukur efisiensi pengendalian

harga pokok (biaya produksi), mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien.

EBIT 2. Operating Profit Margin = ———

Sales

Operating profit margin digunakan untuk mengukur tingkat laba operasi

dibandingkan dengan volume penjualan. Net Profit 3. Net Profit Margin = —————

Sales

Net profit margin digunakan untuk mengukur laba bersih sesudah pajak

dibandingkan dengan volume penjualan. Net Profit 4. Return on Investment = ——————

Return on Investment digunakan untuk menunjukkan kemampuan

perusahaan menghasilkan laba dari aktiva yang digunakan. Net Profit

5. Return on Equity = ————— Net Worth

Return on Equity digunakan untuk mengukur kemampuan perusahaan

memperoleh laba yang tersedia bagi pemegang saham perusahaan.

Salah satu ukuran rasio profitabilitas yang digunakan penulis untuk mengukur tingkat kinerja profitabilitas sehubungan dengan masalah dalam penelitian adalah Return on Investment (ROI).

E. Return On Investment (ROI)

Return on Investment merupakan salah satu bentuk rasio profitabilitas yang digunakan untuk mengukur kemempuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasional perusahaan untuk menghasilkan keuntungan/laba. Munawir (2002:89) menyatakan bahwa besarnya Return on Investment (ROI) dipengaruhi oleh dua faktor :

1. Tornover dan operating asset(tingkat perputaran aktiva yang digunakan untuk operasi).

2. Profit margin, yaitu besarnya keuntungan operasi yang dinyatakan dalam presentasi dan jumlah penjualan bersih. Profit margin mengukur tingkat keuntungan yang dapat dicapai oleh perusahaan dihubungkan dengan penjualannya.

Net Profit Return on Investment (ROI) = ——————

Total Asset

Kelebihan Return on Investment (ROI) menurut Abdullah (2005:58-59) yaitu sebagai berikut :

1. Selain ROI sebagai alat kontrol juga berguna untuk keperluan perencanaan. Misalnya ROI dapat digunakan sebagai dasar pengambilan keputusan apabila keputusan perusahaan akan melakukan ekpansi. Perusahaan dapat mengestimasikan ROI yang harus melalui investasi pada aktiva tetap.

2. ROI dipergunakan sebagai alat mengukur profitabilitas dari masing-masing produk yang dihasilkan oleh perusahaan. Dengan menerapkan sistem biaya produk yang baik maka modal dan biaya dapat dialokasikan kedalam berbagai produk yang dihasilkan oleh perusahaan, sehingga dapat dihitung profitabilitas masing-masing produk.

3. Kegunaan ROI yang paling prinsip berkaitan dengan efisiensi penggunaan modal, efisiensi produk dan efisiensi penjualan. Hal ini terjadi dapat dicapai apabila perusahaan telah melaksanakan praktek akuntansi secara benar dalam artian mematuhi sistem dan prinsip-prinsip akuntansi yang ada.

Sedangkan kelemahan ROI menurut Abdullah (2005:59) yaitu sebagai berikut : 1. Sulit membandingkan rate on return suatu perusahaan dengan perusahaan

lain karena perbedaan praktek akuntansi antar perusahaan.

2. Dengan menggunakan analisa ROI saja tidak dapat dipakai untuk membandingkan antara dua perusahaan atau lebih dengan memperoleh hasil yang

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan

PT.Primarindo Asia,Tbk didirikan berdasarkan akta No.7 tgl 1 juli 1988 dari Nany sukarja, SH notaris di Bandung. Akta pendirian disyahkan oleh menteri kehakiman Republik Indonesia dalam surat keputusannya No C2-9967-HT01-01 thn 1988 tanggal 31oktober 1988 serta diumumkan dalam berita negara Republik Indonesia No.53 tanggal 2 juli 1991, tambahan No.1851 anggaran dasar perusahaan telah mengalami beberapa kali perubahan terakhir dengan akta notaris No.16 tgl 23 juli 1999 dari Roharti Sudjardjati, SH Notaris Jakarta. Mengenai ketentuan jabatan komisaris dan direksi perusahaan akta perubahan ini telah memperoleh persetujuan dari menteri kehakiman Republik Indonesia dengan surat keputusan No C-1183 HT-01-04 thn 2000 tanggal 2 juli 2000.

Perusahaan berdomisili di Gedung Dana Pensiun – Bank Exim lantai 3A/F Jl. Tanjung Karang No. 3-4A Jakarta ini memiliki ruang lingkup kegiatan perusahaan yang meliputi bidang usaha industri. Aktivitas produksi Perseroan dimulai pada tahun 1989 dengan 2 lini mesin produksi untuk mengerjakan order dari beberapa non branded buyer. Pada tahun 1994 Perseroan menambah kapasitasnya menjadi 6 lini mesin produksi lengkap dengan fasilitas pembuatan outsole (Rubber outsole), Midsole EVA (Spone Rubber) serta Phylon (Compressed

Moulded EVA) untuk midsole dan fasilitas perekatan outsole-nya. Pada tahun

Perseroan telah menambah mesin laminating sehingga untuk proses laminating yang dahulunya disubkontrakkan kepihak ketiga saat ini dapat diproses sendiri.

Pada tahun 1994 pesanan yang diterima adalah sepatu merk Puma, Osh Kosh B'Gosh dan beberapa non branded buyer. Pada tahun 1996 Perseroan mulai

menerima order dari dua branded buyer yaitu Reebok dan Fila. Demi mencapai efisiensi yang lebih baik mulai April 2001 Perseroan memutuskan untuk memproduksi hanya satu branded buyer yaitu merek Reebok.

Dari sejak pendirian sampai saat ini meliputi industri alas kaki khususnya produksi sepatu olah raga dengan merk Rebook, dan berhubungan juga dengan pengelolaan bahan dasar sepatu olah raga.

Sampai dengan saat ini order untuk awal tahun 2008 sudah diterima oleh Perseroan dan belum mendapat informasi dari buyer tentang rencana pengurangan atau penundaan order.

Keseriusan buyer untuk tetap memberikan order kepada perusahaan-perusahaan di Indonesia ditunjukkan dengan adanya pemindahan Development Centre (yaitu bagian research and development yang membuat sample sepatu

yang akan diorderkan) yang semula berada di Korea (Korean Development Centre) secara bertahap mulai bulan September 2001 telah dipindahkan ke

Indonesia (Indonesia Development Centre). Sehingga atas sample yang dihasilkan oleh Indonesia Development Centre dapat segera diproduksi di perusahaan-perusahaan di Indonesia.

Masing-masing perusahaan telah memiliki spesifikasi khusus misalnya PT. Primarindo Asia, Tbk merupakan penerima order untuk sepatu jenis running dan tenis ukuran infant, soccer dan beseball untuk semua ukuran. Atas spesifikasi tersebut diikuti dengan spesifikasi mesin produksi, sehingga buyer tidak akan mudah untuk memindahkan order dari satu perusahaan ke perusahaan lain.

B. Struktur Organisasi Perusahaan

Struktur organisasi yang digunakan oleh PT. Primarindo asia,Tbk adalah bentuk organisasi garis dan staf. Didalam bentuk organisasi wewenang dari pucuk pimpinan yang kemudian dilimpahkan kepada satuan-satuan organisasi di bawahnya dalam bidang pekerjaan tertentu, tiap pimpinan bidang berhak memerintah kepada semua pelaksana yang ada sepanjang menyangkut bidang kerjanya.

Struktur organisasi garis dan staf menggambarkan bagian tugas sesuai dengan bagian dan keahliannya masing-masing dalam melaksanakan pekerjaan yang telah ditugaskan, dan harus dapat dipertanggung jawabkan. Dan dalam melakukan pekerjaan tersebut harus dapat bekerjasama dalam mencapai tujuan perusahaan sehingga apa yang telah ditetapkan oleh perusahaan dapat terlaksana dengan baik sesuai dengan rencana perusahaan.

C. Laporan Keuangan Perusahaan

C. Uraian Tugas, dan Tanggung jawab serta Wewenang

1. Factory Manager

Uraian Tugas dan Tanggung jawab :

a. Mengendalikan produk yang tidak sesuai

b. Merencanakan kesediaan raw material, human resources, kapasitas produksi dan jadwal produksi yang akan dikerjakan.

c. Mengkomunikasikan jadwal produksi dan kuantitas produk kepada setiap departemen terkait.

d. Meyakinkan teamwork antar departementnya untuk mencapai target produksi secara efektif dan efisien.

Uraian Wewenang :

a. Menentukan pengendalian produk yang tidak sesuai b. Mengatur penempatan tenaga kerja didepartemennya c. Menetapkan jadwal produksi

2. Human Resource Manager Uraian Tugas dan Tanggung jawab :

a. Recruitment, seleksi, penempatan, evaluasi dan pengembangan SDM. b. Bertanggung jawab terhadap pelaksanaan administrasi karyawan sesuai

f. Dokumentasi data-data karyawan baik yang aktif maupun tidak kedalam arsip

g. Membuat laporan bulanan data karyawan, absensi dan lembur.

h. Memberikan sanksi sanksi bila karyawan melanggar peraturan perusahaan Uraian Wewenang

a. Mengadakan evaluasi terhadap karyawan menyangkut hal disiplin kerja. b. Memeriksa daftar hadir karyawan dan menindaklanjuti bila terdapat

penyimpangan dari peraturan perusahaan.

c. Menerbitkan surat peringatan bila terdapat hal-hal dimana karyawan menyalahi peraturan perusahaan.

3. Marketing Manager

Uraian Tugas dan Tanggung jawab :

a. Mengkoordinasikan komunikasi dengan pelanggan secara timbal balik b. Mengidentifikasikan dan kebutuhan pelanggan dengan kemampuan

perusahaan atau top management

c. Mengkoordinasi pertemuan, pembicaraan dan sejenisnya dengan pelanggan

d. Melakukan pengukuran kepuasan pelanggan

e. Mencapai omset penjualan sesuai dengan target perusahaan f. Mengklarifikasi tentang prosedur dan didistribusikan Uraian Wewenang

b. Membuat keputusan akan pemilihan pelanggan. c. Menangani keluhan dari pelanggan

4. Management Representative Manager Uraian Tugas dan Tanggung jawab :

a. Menerapkan dan mengkoordinir sistem manajemen mutu untuk memastikan berjalan sesuai dengan standart ISO 9001 : 2000

b. Menyiapkan agenda rapat tinjauan managemen

c. Membuat laporan penilaian sistem manajemen mutu dan evaluasi atas pencapaian sasaran mutu untuk dilaporkan kepada top management

d. Mengendalikan semua dokumen mutu

e. Memastikan kesadaran akan persyaratan pelanggan dalam perusahaan Uraian Wewenang :

a. Memberikan pengesahan atau persetujuan atas prosedur mutu dan dokumen lainnya

b. Menetapkan anggota tim internal audit

c. Memberikan laporan kepada top management d. Menetapkan program audit

5. Accounting Manager

Uraian Tugas dan Tanggung jawab :

d. Menganalisa pemakaian biaya

e. Mengecek semua dokumen penjualan dan pembelian f. Mengontrol dan memonitor piutang per pelanggan Uraian Wewenang :

a. Memantau cash flow perusahaan

b. Mengoreksi dan menentukan sistem pencatatan akuntansi

D. Laporan Keuangan Perusahaan

Laporan keuangan PT. Primarindo Asia,Tbk dapat dilihat pada tabel 3.1 hingga Tabel 3.8 berikut :

E. Tahun 2003

1. Neraca

Neraca PT. Primarindo Asia, Tbk memperlihatkan posisi aktiva yang kurang baik, dimana aktiva lancarnya lebih kecil dibandingkan dengan aktiva tetapnya. Berdasarkan ringkasan neraca tersebut dapat dilihat bahwa mulai Januari tahun 2003 sampai dengan Juni 2003, jumlah aktiva lancarnya lebih kecil daripada jumlah aktiva tetapnya. Pada bulan Juli, Oktober dan November jumlah aktiva lancarnya lebih besar dari jumlah aktiva tetapnya. Pada awal tahun 2003 jumlah aktiva lancar PT. Primarindo Asia, Tbk sebesar Rp. 2.175.625.000 turun menjadi Rp. 1.605.200.125 pada akhir periode tahun 2003.

panjang yang dimilikinya meningkat pada akhir tahun 2003 menjadi Rp. 511.066.519. Jumlah modal yang dimiliki PT. Primarindo Asia, Tbk pada awal tahun 2003 sebesar Rp. 1.036.715.000 meningkat menjadi Rp. 1.659.716.270 pada akhir periode tahun 2003.

2. Laporan Laba Rugi

Jumlah penjualan PT. Primarindo Asia, Tbk menunjukkan kinerja yang baik dari segi volume, dimana jumlah penjualan yang berhasil dibukukannya mengalami peningkatan pada akhir periode tahun 2003 menjadi Rp. 3,3 M. dan laba bersih yang dibukukannya juga menunjukkan peningkatan pada akhir tahun 2003. Pada awal tahun 2003, jumlah laba bersih yang dibukukan berkisar Rp. 332.700.000 meningkat menjadi Rp. 313.700.535 pada akhir periode tahun 2003.

Tahun 2004

1. Neraca

Neraca PT. Primarindo Asia, Tbk memperlihatkan posisi aktiva yang kurang baik, dimana sepanjang tahun 2004 jumlah aktiva lancarnya lebih rendah dibandingkan dengan aktiva tetapnya, tetapi jumlah aktiva lancar pada awal tahun 2004 sebesar Rp. 1.935.736.000 meningkat pada akhir tahun 2004 menjadi Rp. 1.982.081.877. Bila jumlah aktiva lancar pada awal tahun 2004 dibandingkan dengan jumlah aktiva lancar pada akhir tahun 2004 mengalami peningkatan, hal ini disebabkan karena PT. Primarindo Asia, Tbk harus menyediakan dan membeli persediaan bahan baku untuk kegiatan produksi yang semakin meningkat..

dimiliki PT. Primarindo Asia, Tbk sebesar Rp. 537.846.000 meningkat menjadi Rp. 913.702.000 pada akhir periode tahun 2004. Pada awal tahun 2004 jumlah hutang jangka panjangnya sebesar Rp. 423.504.000 meningkat pada akhir periode tahun 2004 sebesar Rp. 464.104.277 dan jumlah modal yang dimiliki PT. Primarindo Asia, Tbk pada awal tahun 2004 sebesar Rp. 1.032.517.000 meningkat menjadi Rp. 1.610.201.000 pada akhir periode tahun 2004.

2. Laporan Laba Rugi

Tahun 2005

1. Neraca

Neraca PT. Primarindo Asia, Tbk memperlihatkan posisi aktiva yang kurang baik, dimana sepanjang tahun 2005 jumlah aktiva lancarnya lebih rendah dibandingkan dengan aktiva tetapnya, namun jumlah aktiva lancar pada akhir periode tahun 2005 lebih besar dari aktiva tetapnya. Pada awal tahun 2005 jumlah aktiva lancar yang dimilikinya sebesar Rp. 1.468.273.000 meningkat menjadi Rp. 1.820.752.440 pada akhir periode tahun 2005.

Posisi pasiva PT. Primarindo Asia, Tbk menunjukkan bahwa hampir keseluruhan dari jumlah hutang jangka panjangnya lebih rendah dibandingkan dengan hutang lancar dan jumlah modal yang dimilikinya. Pada akhir periode tahun 2005 jumlah hutang jangka panjangnya lebih tinggi dibandingkan dengan hutang lancarnya. Berdasarkan ringkasan neraca tersebut dapat dilihat bahwa jumlah hutang lancar pada awal tahun 2005 sebesar Rp. 723.710.000 mengalami peningkatan pada akhir periode tahun 2005 sebesar Rp. 789.368.000, jumlah hutang jangka panjang dan jumlah modalnya pada awal tahun 2005 sebesar Rp. 283.252.000 mengalami peningkatan pada akhir periode tahun 2005 menjadi Rp. 927.579.227 dan jumlah modalnya pada awal periode tahun 2005 sebesar Rp. 727.783.000 mengalami peningkatan juga pada akhir periode tahun 2005 menjadi Rp. 1.598.630.000.

2. Laporan Laba Rugi

tahun 2005 jumlah penjualan yang berhasil dibukukan sebesar Rp. 1.917.021.000 meningkat menjadi Rp. 3.264.500.000. Laba bersih yang berhasil dibukukan PT. Primarindo Asia, Tbk juga menunjukkan adanya peningkatan pada akhir tahun 2005. Pada awal periode tahun 2005 jumlah laba bersih yang berhasil dibukukan PT. Primarindo Asia, Tbk sebesar Rp. 206.314.000 meningkat menjadi Rp. 657.337.000 pada akhir periode tahun 2005.

Tahun 2006

1. Neraca

Neraca PT. Primarindo Asia, Tbk pada tahun 2006 memperlihatkan posisi aktiva yang kurang baik, dimana aktiva lancar yang dimilikinya lebih kecil dibandingkan dengan aktiva tetap. Pada awal periode tahun 2006 aktiva lancar yang dimilikinya sebesar Rp. 2.097.234.000 dan aktiva tetap yang dimilikinya sebesar Rp. 2.435.097.000. Pada akhir periode tahun 2006 jumlah aktiva lancar PT. Primarindo Asia, Tbk sebesar Rp. 1.950.280.000.

sebesar Rp. 1.537.002.000 dan pada akhir periode tahun 2006 mengalami penurunan menjadi sebesar Rp. 1.437.591.000.

2. Laporan Laba Rugi

BAB IV

ANALISIS DAN EVALUASI

A. Deskriptif Kebijakan Modal Kerja

Paparan deskriptif kebijakan modal kerja dan Return on Investment (ROI) dilakukan dengan cara mengitung seluruh variabel bebas yaitu rasio cara pembelanjaan modal kerja (X1), rasio lancar (X2), tingkat perputaran modal kerja

(X3), rasio jumlah aktiva lancar terhadap jumlah aktiva (X4) dan variabel terikat

yaitu Return on Investment (Y) pada PT. Primarindo Asia, Tbk selama periode tahun 2003 sampai dengan 2006. Rasio dari masing-masing variabel bebas yang telah dihitung akan dideskriptifkan dan dijelaskan pengaruh atau keterikatannya dengan kemampuan perusahaan dalam memperoleh laba, dalam hal ini dihitung dengan menggunakan salah satu rasio profitabilitas yaitu Return on Investment (ROI).

Data yang digunakan untuk menghitung rasio seluruh variabel bebas yaitu rasio cara pembelanjaan modal kerja (X1), rasio lancar (X2), rasio tingkat

perputaran modal kerja (X3), rasio jumlah aktiva lancar terhadap jumlah aktiva

(X4

1. Return on Investment (ROI)

) dan variabel terikat yaitu Return on Investment (Y) yang bersumber dari laporan keuangan bulanan PT. Primarindo Asia, Tbk yaitu laporan laba rugi dan neraca selama 4 tahun dari periode tahun 2003 sampai dengan 2006.

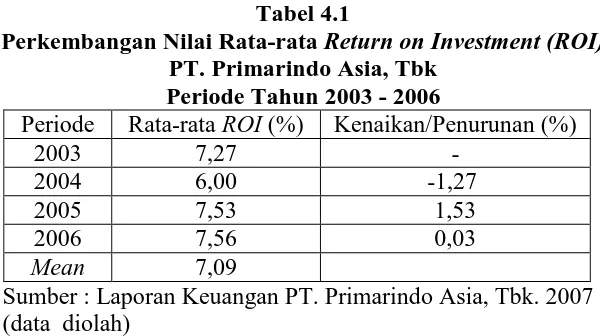

Variabel terikat yang digunakan dalam penelitian ini adalah Return on Investment (ROI). Berikut ini adalah perkembangan nilai rata-rata Return on

Tabel 4.1

Perkembangan Nilai Rata-rata Return on Investment (ROI) PT. Primarindo Asia, Tbk

Periode Tahun 2003 - 2006

Periode Rata-rata ROI (%) Kenaikan/Penurunan (%)

2003 7,27 -

2004 6,00 -1,27

2005 7,53 1,53

2006 7,56 0,03

Mean 7,09

Sumber : Laporan Keuangan PT. Primarindo Asia, Tbk. 2007 (data diolah)

Nilai rata-rata Return on Investment (ROI) pada PT. Primarindo Asia, Tbk sebesar 7,09%. Pada tahun 2004 mengalami penurunan sebesar 1,27% dari tahun 2003 dimana Return on Investment (ROI) pada tahun 2004 adalah sebesar 6,00%. Pada tahun 2005 dan 2006 Return on Investment (ROI) yang diperoleh PT. Primarindo Asia, Tbk mengalami peningkatan masing-masing sebesar 1,53% dan 0,03% dimana rata-rata Return on Investment (ROI) yang diperoleh pada tahun 2005 sebesar 7,53% dan tahun 2006 sebesar 7,56%.

2. Rasio Cara Pembelanjaan Modal Kerja (X1 Tabel 4.2

Perkembangan Rata-rata Rasio Cara Pembelanjaan Modal Kerja PT. Primarindo Asia, Tbk

Periode Tahun 2003 - 2006

)

Periode Rata-rata X1 (%) Kenaikan/Penurunan (%)

2003 73,28 -

2004 68,05 -5,23 2005 78,59 10,54

2006 79,13 0,54

Mean 74,76

Nilai rata-rata rasio cara pembelanjaan modal kerja (X1

3. Rasio Lancar (X

) pada PT. Primarindo Asia, Tbk memperlihatkan penurunan pada tahun 2004 sebesar 5,23% dari tahun 2003 dimana rata-rata rasio cara pembelanjaan modal kerja pada tahun 2003 sebesar 73,28% dan pada tahun 2004 menjadi 68,05%. Pada tahun 2005 dan 2006 rata-rata rasio cara pembelanjaan modal kerja mengalami peningkatan masing-masing sebesar 10,54% dan 0,54% dimana rata-rata rasio cara pembelanjaan modal kerja pada tahun 2005 sebesar 78,59% dan pada tahun 2006 sebesar 79,13%

Posisi rasio cara pembelanjaan modal kerja pada PT. Primarindo Asia, Tbk secara umum yang tertinggi adalah pada angka mencapai 145,15% yaitu pada bulan ke 46 dan yang terendah pada angka mencapai 21,90% pada bulan ke 12, sedangkan posisi Return on Investment (ROI) pada PT. Primarindo Asia, Tbk secara umum yang tertinggi pada bulan ke 36 dengan angka 18,42% dan posisi yang terendah pada bulan ke 18 dengan angka 3,65%. Pada saat rasio cara pembelanjaan modal kerja meningkat namun diperoleh Return on Investment (ROI) yang cenderung tidak mengalami perubahan. Pada saat rasio cara

pembelanjaan modal kerja mengalami penurunan maka diperoleh Return on Investment (ROI) yang mengalami peningkatan.

2

Tabel 4.3

Perkembangan Rata-rata Rasio Lancar PT. Primarindo Asia, Tbk Periode Tahun 2003 - 2006

)

Periode Rata-rata X2 (%) Kenaikan/Penurunan (%)

2003 213,07 -

2004 228,76 15,69

2006 258,10 11,61

Mean 236,61

Sumber : Laporan Keuangan PT. Primarindo Asia, Tbk. 2007 (data diolah)

Nilai rata-rata rasio lancar (X2

4. Rasio Tingkat Perputaran Modal Kerja (X

) pada PT. Primarindo Asia, Tbk mengalami peningkatan setiap tahunnya. Rata-rata rasio lancar pada tahun 2004 mengalami peningkatan sebesar 15,69% dari tahun 2003 dimana rata-rata rasio lancar pada tahun 2003 sebesar 213,07% menjadi 228,76% pada tahun 2004. Rasio lancar pada tahun 2005 dan 2006 mengalami peningkatan masing-masing sebesar 17,43% dan 11,61% dimana rata-rata rasio lancar pada tahun 2005 sebesar 246,49% menjadi 258,10% pada tahun 2006.

Posisi rasio lancar pada PT. Primarindo Asia, Tbk secara umum yang tertinggi adalah pada angka mencapai 367,21% yaitu pada bulan ke 40 dan yang terendah pada angka mencapai 112,98% pada bulan ke 12, sedangkan posisi Return on Investment (ROI) pada PT. Primarindo Asia, Tbk secara umum yang

tertinggi pada bulan ke 36 dengan angka 18,42% dan posisi yang terendah pada bulan ke 18 dengan angka 3,65%. Pada saat rasio lancar meningkat namun diperoleh Return on Investment (ROI) yang cenderung tidak mengalami perubahan.

3

Tabel 4.4

Perkembangan Rata-rata Rasio Tingkat Perputaran Modal Kerja PT. Primarindo Asia, Tbk

Periode Tahun 2003 - 2006

)

Periode Rata-rata X3 (%) Kenaikan/Penurunan (%)

2003 1,34 -

2004 1,22 -0,12

2006 1,19 0,21

Mean 1,18

Sumber : Laporan Keuangan PT. Primarindo Asia, Tbk. 2007 (data diolah)

Nilai rata-rata perkembangan rasio tingkat perputaran modal kerja (X3

5. Rasio Jumlah Aktiva Lancar Terhadap Jumlah Aktiva (X

) pada PT. Primarindo Asia, Tbk dari tahun 2003 sampai dengan tahun 2006 mengalami penurunan. Pada tahun 2004 rata-rata rasio tingkat perputaran modal kerja mengalami penurunan sebesar 0,12% dan tahun 2005 mengalami penurunan sebesar 0,24% dimana rata-rata rasio tingkat perputaran modal kerja pada tahun 2003 adalah sebesar 1,34% menjadi 1,22% pada tahun 2004 dan tahun 2005 menjadi 1,19%, sedangkan pada tahun 2006 rata-rata rasio tingkat perputaran modal kerja mengalami kenaikan sebesar 0,21%.

Posisi rasio tingkat perputaran modal kerja pada PT. Primarindo Asia, Tbk secara umum yang tertinggi pada angka mencapai 2,38 kali yaitu pada bulan ke 2 dan yang terendah pada angka mencapai 0,59 kali pada bulan ke 30, sedangkan posisi Return on Investment (ROI) pada PT. Primarindo Asia, Tbk secara umum yang tertinggi pada bulan ke 36 dengan angka 18,42% dan posisi yang terendah pada bulan ke 18 dengan angka 3,65%. Pada saat rasio tingkat perputaran modal kerja meningkat namun diperoleh Return on Investment (ROI) yang cenderung tidak mengalami perubahan.

4

Tabel 4.5

Perkembangan Rata-rata Rasio Jumlah Aktiva Lancar Terhadap Jumlah Aktiva

PT. Primarindo Asia, Tbk Periode Tahun 2003 - 2006

)

Periode Rata-rata X4 (%) Kenaikan/Penurunan (%)

2003 46,19 -

2005 47,99 7,36

2006 49,43 1,44

Mean 46,06

Sumber : Laporan Keuangan PT. Primarindo Asia, Tbk. 2007 (data diolah)

Nilai rata-rata perkembangan rasio jumlah aktiva lancar terhadap jumlah aktiva (X4) pada PT. Primarindo Asia, Tbk pada tahun 2004 mengalami

penurunan sebesar 5,56% dari tahun 2003 dimana rata-rata rasio jumlah aktiva lancar terhadap jumlah aktiva pada tahun 2003 sebesar 46,19% menjadi 40,63% pada tahun 2004. Rasio jumlah aktiva lancar terhadap jumlah aktiva pada tahun 2005 dan 2006 mengalami kenaikan masing-masing sebesar 7,36% dan 1,44% dimana nilai rata-rata rasio jumlah aktiva lancar terhadap jumlah aktiva pada tahun 2005 sebesar 47,99% menjadi 49,43% di tahun 2006.

Posisi rasio jumlah aktiva lancar terhadap jumlah aktiva pada PT. Primarindo Asia, Tbk secara umum yang tertinggi adalah pada angka mencapai 63,57% yaitu pada bulan ke 32 dan yang terendah pada angka mencapai 34,49% pada bulan ke 19, sedangkan posisi Return on Investment (ROI) pada PT. Primarindo Asia, Tbk secara umum yang tertinggi pada bulan ke 36 dengan angka 18,42% dan posisi yang terendah pada bulan ke 18 dengan angka 3,65%. Pada saat rasio jumlah aktiva lancar terhadap jumlah aktiva meningkat maka diperoleh Return on Investment (ROI) yang cenderung mengalami peningkatan.

Tabel 4.6

Perkembangan Rata-rata Rasio Sumber Dana PT. Primarindo Asia, Tbk

Periode Tahun 2003 - 2006

Rasio Sumber Dana 2003 2004 2005 2006

Rasio HJP/AT 0,16 0,12 0,17 0,16

Rasio HL/AT 0,40 0,30 0,40 0,39

Rasio AL/HJP 6,86 6,67 6,86 6,95

Rasio AL/HL 2,43 2,28 2,46 2,58

Sumber : Laporan Keuangan PT. Primarindo Asia, Tbk. 2007 (data diolah) Keterangan :

AT : Aktiva Tetap Al : Aktiva Lancar HL : Hutang Lancar

HJP : Hutang Jangka Panjang

Berdasarkan data pada Tabel 4.6 dapat diketahui bahwa PT. Primarindo Asia, Tbk. menggunakan kebijakan modal kerja konservatif. Hal ini dapat dilihat dari besarnya pemenuhan dana modal kerja perusahaan menggunakan sumber dana jangka panjang dibandingkan dengan sumber dana jangka pendek. Aktiva lancar ini diakibatkan karena adanya peningkatan kegiatan operasional perusahaan. Pengaruh musiman sangat mempengaruhi tingkat aktivitas operasional dan penjualan produksi perusahaan yang pada akhirnya akan mempengaruhi tingkat aktiva lancar.

B. Uji Asumsi Klasik Statistik

Pengolahan data dengan bantuan aplikasi komputer program SPSS for windows versi 12.0 maka diperoleh :

Berdasarkan tampilan Grafik Histogram dapat dilihat dan diketahui bahwa sebaran data yang digunakan dalam penelitian ini cenderung menumpuk pada posisi tengah kurva normal dengan keadaan kurva normal yang terlihat membentuk sebuah lonceng secara baik dengan kemiringan ideal, sehingga dapat disimpulkan bahwa Grafik Histogram tersebut memberikan gambara bahwa seluruh data yang digunakan dalam penelitian ini adalah terdistribusi secara normal (Nugroho, 2005 : 20). Salah satu uji asumsi klasik statistik dalam pengujian regresi ini sebagai alat analisis statistik parametrik terpenuhi.

2. Uji Multikoleniritas

Tabel 4.7

Output Uji Multikoleniritas SPSS for windows versi 12.0

Coefficients

Coefficients Collinearity Statistics

B Std. Error Beta t Sig. Tolerance VIF

Sumber : Laporan Keuangan PT. Primarindo Asia, Tbk. 2007 (data diolah)

Berdasarkan Tabel 4.7 dapat diketahui uji multikoleniritas dan persamaan regresi linier berganda nilai VIF masing-masing variabel bebas menunjukkan angka pada kisaran angka 1 sampai dengan angka 5. Nilai VIF hitung berkisar pada nilai 1 atau lebih rendah dari angka 10 maka dapat disimpulkan bahwa tidak terjadi multikoleniritas.

. Dependent Variable: Y

Tabel 4.8

Output Uji Autokolerasi SPSS for windows versi 12.0

Model Summary

. Predictors: (Constant), X4,X3, X2, X1

b

4. Uji Heteroskedasititas

. Dependent Variable: Y

Sumber : Hasil Penelitian pada PT. Primarindo Asia, Tbk. 2007 (data diolah) Berdasarkan Tabel 4.8 dapat diketahui bahwa nilai Durbin Watson sebesar 1,993. Nilai DW 1,993 yang berada pada rentang nilai 1,65 < DW 2,35 sehingga dapat disimpulkan bahwa tidak terjadi masalah atau terbebas dari autokolerasi pada model regresi ini (Cernelius, 2004 : 98).

Berdasarkan tampilan Diagram Scatter Plot dapat dilihat bahwa keadaan data tidak membentuk pola tertentu ataupun tidak menumpuk pada satu tempat atau sudut tertentu. Sebaran data terlihat berada di semua arah dan mengisi daerah diatas dan daerah di bawah angka nol secara merata. Hal ini menunjukkan bahwa model regresi tidak terkena persoalan heteroskedasititas (Nugroho, 2005 : 63).

C. Model Analisis dan Pengujian Hipotesis

Model analisis yang digunakan dalam penelitian ini adalah model Analisis Regresi Berganda. Pencarian koefisien regresinya dilakukan dengan bantuan aplikasi komputer program SPSS for windows versi 12.0. Model regresi linier berganda dalam penelitian ini yaitu (Nugroho, 2005 : 43) :

Yi = b0 + b1 X1 + b2 X2 + b3 X3 + b4 X4

Dimana : Y

+ e