LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Jenjang S1

Program Studi Akuntansi

Oleh :

Nama : Archam sukharta Nim : 21110205

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

DAFTAR ISI 1.1 Latar Belakang Kerja Praktek……….….. 1

1.2 Tujuan Kerja Praktek………..….. 4

1.3 Kegunaan Hasil Kerja Praktek……….. 4

1.3.1 Kegunaan Praktis……… 4

1.3.2 Kegunaan Akademis………... 4

1.4 Metode Kerja Praktek………4

1.5 Lokasi dan Waktu Pelaksanaan Kerja Praktek………... 5

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat Sekretariat DPRD Provinsi Sulawesi Selatan…………. 7

2.2 Struktur Organisasi pada Sekretariat DPRD Provinsi Sulawesi selatan... 9

2.3 Uraian Susunan Tugas Pokok DanFungsi ………. 10

2.4 Aspek Kegiatan Perusahaan……… 34

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelakaksanaan Kerja Praktek………..………… 35

3.2 Teknis Pelaksanaan Kerja Praktek……….……….. 35

3.3 Pembahasan Hasil Kerja Praktek……….…….…... 35

3.3.1 Pajak………..……… 36

3.3.1.1 Pengertian Pajak………...…... 36

3.3.1.2 Fungsi Pajak………..……… 37

3.3.1.3 Jenis-jenis Pajak………..…... 38

3.3.1.5 Azas Pemungutan Pajak……….... 42

3.3.1.6 Hambatan-hambatan Pemungutan Pajak………... 42

3.3.2 Pajak Penghasilan……….. 43

3.3.2.1 Pengertian Pajak Penghasilan……….…... 43

3.3.2.2 Subjek Pajak Penghasilan………...44

3.3.2.2.1 Subjek Pajak Penghasilan Orang Pribadi……... 44

3.3.2.2.2 Pemotong PPh Pasal 21……….. 47

3.3.2.2.3 Objek dan Tarif Pemotongan PPh Pasal 21... 47

3.3.2.2.4 Penghasilan Yang Dikecualikan Dari PPh 21… 51 3.3.2.2.5 Tata Cara Pelaporan PPh 21………….……….. 52

3.3.2.2.6 Dasar Hukum Bendaharawan memungut Pajak..56

3.3.3 Pembahasan Pelaksanaan Pelaporan SPT PPh Pasal 21.…... 62

3.3.3.1 Identifikasi Masalah ………. 63

3.3.3.2 Penyebab Permasalahan……… 65

BAB IV SIMPULAN DAN SARAN 1 Simpulan………..………... 68

2 Saran………..………. 68

DAFTAR PUSTAKA……….………. 70

DAFTAR TABEL

Halaman

Tabel 1.1 Waktu pelaksanaan kerja praktek………. 6

Tabel 3.1 Tarif penghasilan tidak kena pajak (2012)………..…….... 50

Tabel 3.2 Tarif penghasilan tidak kena pajak (2013)………..… 50

DAFTAR GAMBAR

Halaman

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Lembar Bukti Potong……… 72

Lampiran 2 Formulir 1721 Hal 1……….. …73

Lampiran 3 Lembar realisasi Penerimaan Pajak………74

Lampiran 4 Surat permohonan kuliah kerja praktek………..75

Lampiran 5 Jawaban Permohonan Kuliah Praktek………76

Lampiran 6 Daftar kehadiran mahasiswa/I Unikom………...…...77

Lampiran 7 Surat keterangan hasil kuliah kerja praktek dari Kantor Sekretariat DPRD Provinsi Sul-Sel………..78

Lampiran 8 Surat keterangan hasil kuliah kerja praktek dari Dosen Pembimbing79 Lampiran 9 Berita acara bimbingan KP……….80

Lampiran 10 Nota Dinas Penempatan KP………...81

Lampiran 11 Lembar Publikasi...………..………...82

Lampiran 12 Lembar Pengesahan...………..………...82

Undang-Undang Nomor 28 Tahun 2007 tentang Perubahan ke Tiga UU no. tahun 1983 tentang Ketentuan Umum dan Tatacara Perpajakan.

Peraturan Pemerintah Republik Indonesia Nomor 80 Tahun 2010 tentang Tarif Pemotongan dan Pengenaan Pajak Penghasilan Pasal 21 atas Penghasilan yang Menjadi Beban Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah.

Pengumuman Nomor : PENG-05/PJ.09/2010 tentang Kewajiban Bendahara Pemerintah Pusat dan Daerah Untuk Melakukan Pemotongan dan Pemungutan Pajak.

Peraturan Menteri Keuangan Republik Indonesia Nomor 162/PMK.011/2012 tentang perubahan PTKP.

.

http://www.putra-putri-indonesia.com/tarif-pajak-penghasilan.html.

melimpahkan hidayah-Nya kepada kita semua. Shalawat serta salam semoga

selamanya terlimpah curahkan kepada jungjunan dan panutan kita, Nabi

Muhammad SAW. Dalam menyusun laporan ini penulis mendapatkan bantuan,

bimbingan, arahan serta petunjuk sehingga laporan kerja praktek ini dapat

diselesaikan. Oleh karena itu pada kesempatan ini penulis menyampaikan ucapan

terimakasih yang sebesar-besarnya kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

Indonesia Bandung.

2. Prof. Dr. Hj Dwi Kartini., SE, Spec., Lic, selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia Bandung.

3. Dr. Surtikanti, SE., M.Si.,Ak., selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi, Universitas Komputer Indonesia Bandung.

4. Inta Budi Setya Nusa, SE., M.Ak selaku Dosen Wali 4 AK 5

5. Ely Suhayati, SE., M. Si., Ak, CA., selaku dosen pembimbing yang telah

banyak meluangkan waktunya yang penuh keikhlasan berkenan untuk

memberikan bimbingan, membina, memberi saran, dan mengarahkan penulis

sehingga laporan kerja praktek ini dapat diselesaikan.

6. Seluruh Dosen yang telah memberikan ilmu dan wawasannya secara ikhlas di

Program Studi Akuntansi, Fakultas Ekonomi, Universitas Komputer

8. Seluruh Staff dan karyawan pada Kantor Sekretariat DPRD Provinsi Sul-Sel.

9. Bapak dan Ibu tercinta beserta keluarga yang telah memberikan doa dan

dorongan baik moril maupun materil demi kelancaran kuliah bagi penulis.

10. Untuk orang-orang yang paling aku sayangi terimakasih atas doa dan

supportnya selama ini yang telah memberikan sinergi kepada penulis.

Dalam penyusunan laporan ini penulis menyadari sepenuhnya bahwa

laporan ini jauh dari sempurna. Untuk itu penulis mengharapkan saran dan kritik

yang sifatnya membangun guna perbaikan dimasa yang akan datang.

Akhir kata penulis berharap semoga penyusunan laporan kerja praktek ini

dapat bermanfaat bagi penulis sendiri dan pihak-pihak yang terkait selama

pelaksanaan kerja praktek, dan bagi pihak lain untuk masa yang akan datang

sebagai bahan acuan atau referensi dalam pelaksanaan kerja praktek atau

pembuatan laporan kerja praktek.

Wassalamualaikum Wr. Wb

Bandung, Desember 2013

Penulis

Penyelenggaraan pemerintah Negara guna mewujudkan tujuan bernegara

harus dilakukan dalam suatu system pengelolaan keuangan Negara secara

professional,terbuka, dan bertanggung jawab yang kemudian diwujudkan

dalam APBN untuk pemerintah pusat dan APBD untuk pemerintah daerah.

Sejalan dengan perkembangan kebutuhan tersebut dirasakan semakin

pentingnya fungsi perbendaharaan dalam rangka pengelolaan sumber daya

keuangan pemerintah secara efesien. Fungsi perbendaraan tersebut meliputi

perencanaan kas yang baik, pencegahan agar jangan sampai terjadi kebocoran

dan penyimpangan, pencarian sumber pembiayaan yang paling murah dan

pemanfaatan dana yang menganggur (idle cash) untuk peningkatan sumber

daya keuangan.

Pihak yang sangat berperan dalam melaksanakaan fungsi perbendaharaan

tentunya adalah bendahara. Bendahara adalah setiap orang atau badan yang

diberi tugas untuk dan atas nama Negara/daerah, menerima, menyimpan dan

membayar/menyerahkan uang atau surat berharga Negara/daerah.selain

menjalankan fungsi perbendaharaan, kewajiban bendahara adalah melakukan

pemotongan/pemungutan pajak sesuai undang-undang perpajakan yang

berlaku.

Pajak adalah kegiatan membayar sejumlah uang kepada Negara yang

penerimaan utama Negara untuk membiayai pembanguna baik fisik maupun

non fisik. Pajak merupakan salah satu pendapatan Negara yang langsung

dipungut dari berbagai objek pajak dan mempunyai fungsi penting antara lain

untuk membiayai pembangunan negaraguna menjamin kesejahtraan

masyarakat. Oleh karena itu, dapat dikatakan bahwa bendahara memiliki

peran penting dalam pelaksanaan pembangunan nasional.

Seperti kita ketahui pajak merupakan sumber terbesar dana APBN

Indonesia. Fakta tersebut secara tidak langsung mengharuskan terjadinya

peningkatan pendapatan dari aspek perpajakan setiap tahun. Untuk itu,

dibutuhkan adanya kesadaran dari berbagai pihak untuk turut berpartisipasi di

dalamnya termasuk bendahara pemerintah sebagai pengelolah keuangan

Negara/daerah. Pajak sendiri bermacam-macam diantaranya pajak

penghasilan pasal 21 yang diatur dalam undang-undang No. 7 tahun 1983

yang diubah menjadi undang-undang No. 36 tahun 2008. Aplikasi dan

pengenaannya membutuhkan pemahaman dari mereka yang terlibat

didalamnya supaya terhindar kesalahan dan kealpaan.

Laporan kerja praktek ini membahas tentang peran serta bendahara dalam

pelaksanaan pelaporan SPT masa pph pasal 21 khususnya bagi pegawai

negeri sipil/orang pribadi di lingkungan kantor Sekretariat Dewan Perwakilan

Rakyat Daerah Provinsi Sulawesi Selatan.

Pada Kantor Sekretariat DPRD Sulawesi Selatan ini, penulis mendapatkan

sebuah fenomena keterlambatan wajib pajak dalam melaporkan SPT masa

Pajak, penyetoran yang seharusnya 10 hari dan selambat-lambatnya 20 hari

setelah masa pajak berakhir, tetapi wajib pajak terlambat menyetor 3 sampai

4 bulan, dan masalah penyetoran SPT masa Pajak penghasilan PPh 21 atas

karyawan ini selalu di lakukan oleh kantor Sekretariat DPRD Sulawesi

Selatan. Penyebab keterlambatan penyetoran itu sendiri karena kurangnya

pemahaman tentang tata cara perpajakan.

Oleh karena itu, penulis menetapkan judul laporan kerja praktek ini adalah

“Tinjauan Atas Pelaksanaan Pelaporan Pajak Penghasilan Pasal 21 Atas

Karyawan/Orang Pribadi Oleh Bendaharawan Pemerintah Pada Kantor

1.2Tujuan Kerja Praktek

Adapun tujuan penelitian dalam kerja praktek ini adalah sebagai berikut:

Untuk mengetahui pelaksanaan pelaporan SPT masa pajak penghasilan pasal

21 atas karyawan pada kantor Sekretariat Dewan Perwakilan Rakyat Daerah

Provinsi Sulawesi Selatan.

1.3Kegunaan Hasil Kerja Praktek

1.3.1 Kegunaan Praktis

Hasil penelitian ini diharapkan dapat mengetahui masalah pelaksanaan

pelaporan pajak penghasilan pasal 21 atas karyawan/orang pribadi pada

kantor sekretariat DPRD Provinsi Sul-Sel

1.3.2 Kegunaan Akademis

Membuktikan kembali teori-teori dan hasil penelitian terdahulu

berkaitan dengan pelaksanaan pelaporan pajak penghasilan pasal 21

atas karyawan/orang pribadi pada kantor sekretariat DPRD Provinsi

Sul-Sel

1.4Metode Kerja Praktek

Metode penelitian adalah suatu teknis atau cara mencari, memperoleh,

mengumpulkan atau mencatat data, baik berupa data primer maupun data

sekunder yang digunakan untuk keperluan menyusun suatu karya ilmiah dan

kemudian menganalisis factor-faktor yang berhubungan dengan pokok-pokok

permasalahan sehingga akan mendapatkan suatu kebenaran data-data yang

laporan kerja praktek ini adalah menggunakan Metode deskriptif yaitu suatu

metode yang menggambarkan dan melaporkan suatu kejadian atau peristiwa

pada waktu peneliti mengadakan penilitian. Adapun teknik pengumpulan data

yang penulis gunakan adalah :

1. Teknik Wawancara (Interview)

Penulis melakukan Tanya jawab secara langsung kepada karyawan

(narasumber) tentang hal-hal yang berhubungan dengan operasional kerja

dimana penulis ditempatkan.

2. Pengamatan langsung (observasi)

Penulisan mengamati dan mempelajari secara langsung dilapangan

mengenai aturan-aturan prosedur penyetoran pajak penghasila PPh pasal

21 atas karyawan/orang pribadi.

3. Studi pustaka

Penulis mencari literature yang berhubungan dengan topik laporan seperti

buku-buku perpustakaan yang berhubungan dengan masalah yang diteliti.

1.5 Lokasi dan waktu kerja praktek

Penulis melaksakan kuliah kerja praktek pada kantor sekretariat DPRD

provinsi sulawaesi-selatan yang beralamat Jln Jendral Urip Sumoharjo No.59

Makassar telp. (0411) 453344 Makassar. Adapun waktu pelaksanaan kuliah

kerja praktek selama 25 hari kerja,yakni dari tanggal 15 juli dampai dengan

Tabel 1.1

I Persiapan Kerja Praktek

1. Permohonan izin kerja

II Pelaksanaan kerja praktek

1.Aktivitas kerja praktek

2.Bimbingan kerja praktek dengan pembimbing perusahaan/instansi III Pelaporan kerja praktek

DPRD Propinsi Sulawesi Selatan menurut Undang-undang No. 5

Tahun 1974 tentang Pokok-pokok Pemerintahan di daerah, sebagai unsur

Pemerintah Daerah Sulawesi Selatan. Kedudukan ini menyebabkan DPRD

mempunyai tugas dan tanggung jawab tersebut berkaitan langsung dengan

kepentingan masyarakat, sehingga untuk menyukseskan pelaksanaan

tugasnya, jelas membutuhkan adanya unit kerja pembantu kesiapan dan

kelancaran kegiatan administrasi.

Dalam upaya menyukseskan pelaksanaan tugasnya, DPRD

Propinsi Sulawesi Selatan memiliki alat kelengkapan yang disebut

Sekretariat. Sekretariat ini merupakan unsure staf yang membantu Pimpinan

Dewan Perwakilan Rakyat Daerah dalam menyelenggarakan tugas dan

kewajibannya. Sekretaris dipimpin oleh seorang ekretaris, yang bertanggung

jawab langsung kepada Ketua DPRD dan teknis administrasi dibawah

bimbingan Setwilda Propinsi Sulawesi Selatan.

Pada dasarnya sejarah keberadaan sekretariat tidak dapat

dipisahkan dengan sejarah keberadaan DPRD Propinsi Sulawesi Selatan.

Namun pada awal lahirnya DPRD yang diberi nama DPRD-GR pada tahun

1962, Sekretariat bernam Biro Urusan Dewan berlokasi di jalan Riburane

Ujung Padang ( Kantor Pembantu Gubernur Wilayah I/DKM sekarang ). Biro

Sulawesi Selatan dimulai pada saat terbitnya Peraturan Daerah Propinsi

Sulawesi Selatan Nomor 10 Tahun 1982 tentang Struktur Organisasi dan Tata

Kerja Sekretariat Wilayah/daerah dan secretariat DPRD Propinsi Sulawesi

Selatan. Menurut Perda tersebut, Sekretariat DPRD terbagi atas bagian yaitu

Umum, Persidangan dan Risalah, Keuangan dan Humas Protokol.

Adapun susunan pejabat yang pernah menjabat baik secara Kepala Biro

Urusan Daerah maupun Sekretaris adalah sebagai berikut :

1. Haneng 1963 – 1965

2. Muh. Noer 1965 – 1970

3. Andi Jaya 1970 – 1975

4. Drs. Thamrin Tantu 1975 – 1983

5. Drs. H. Iskandar Rotte 1983 – 1988

6. Drs. H. Abd. Malik Hambali 1988 – 1989

7. Drs. H. Zadaruddin 1989 – 1991

8. Alex Latumahina 1991 – 1997

9. H. Mansjur Sjam 1997 – 2003

10. H. Syamsuddin 2003 – 2008

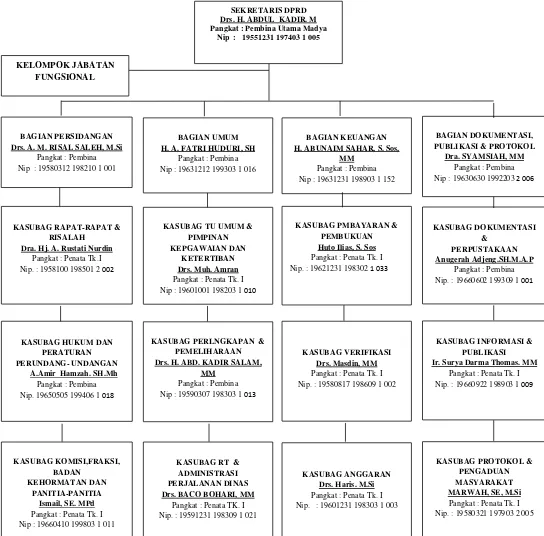

2.2 Struktur Organisasi Pada Kantor Sekretariat DPRD Provinsi Sulsel

Gambar 2.1

Struktur Organisasi Sekretariat DPRD Provinsi Sulsel

SEKRETARIS DPRD Drs. H. ABDUL KADIR. M Pangkat : Pembina Utama Madya

Nip : 19551231 197403 1 005

Dra. Hj. A. Rustati Nurdin Pangkat : Penata Tk.I Nip. 19650505 199406 1 018

BAGIAN UMUM H. A. FATRI HUDURI, SH

Pangkat : Pembina Nip : 19631212 199303 1 016

KASUBAG TU UMUM & Nip. : 19591231 198309 1 021

BAGIAN KEUANGAN H. ABUNAIM SAHAR, S. Sos,

MM Pangkat : Pembina Nip : 19631231 198903 1 152

KASUBAG PMBAYARAN & Nip. : 19580817 198609 1 002

KASUBAG ANGGARAN Nip : 19630630 1992203 2 006

KASUBAG DOKUMENTASI Ir. Surya Darma Thomas. MM

2.3 Uraian Susunan Tugas Pokok Dan Fungsi

1. Sekretaris Dewan

a) Menyusun rencana kegiatan sekretariat DPRD sebagai pedoman dalam

pelaksanaan tugas.

b) Mendistribusikan dan member petunjuk pelaksanaan tugas kepada

bawahan sehingga pelaksanaan tugas berjalan lancar.

c) Memantau, mengawasi dan mengevaluasi pelaksanaan tugas dan

kegiatan bawahan untuk mengetahui tugas-tugas yang telah dan belum

dilaksanakan.

d) Membuat konsep, mengoreksi,memaraf dan/atau menandatangani naskah

dinas.

e) Mengikuti rapat-rapat sesuai dengan bidang tugasnya.

f) Mengoordinir pelayanan dan kegiatan rapat-rapat serta persidangan

DPRD.

g) Menyelenggarakan ketatausahaan, kearsipan, kepegawaian,

perlengkapan, pemeliharaan dan penyelenggaraan urusan rumah tangga

DPRD dan rumah dinas anggota DPRD.

h) Mengoordinir kegiatan pendokumentasian publikasi pemerintahan dan

layanan surat menyurat pimpinan DPRD serta memfasilitasi layanan

aspirasi dan urusan keprotokoleran serta kegiatan pimpinan dan anggota

i) Mengordinir kegiatan, menyusun anggaran, pembinaan perbendaharaan,

verifikasi administrasi keuangan DPRD dan mengelola administrasi

keuangan DPRD.

j) Menyusun laporan hasil pelaksanaan tugas sekretariat DPRD dan

memberikan saran pertimbangan kepada atasan sebagai bahan perumusan

kebijakan.

k) Menyelenggarakan tugas kedinasan lain yang diperintahkan oleh atasan

sesuai bidang tugasnya untuk mendukung kelancaran pelaksanaan tugas.

2. Bagian Persidangan

a) Menyusun rencana kegiatan bagian persidangan sebagai pedoman dalam

pelaksanaan tugas.

b) Mendistribusikan dan member petunjuk pelaksanaan tugas kepada

bawahan sehingga pelaksanaan tugas berjalan lancar.

c) Memantau, mengawasi dan mengevaluasi pelaksanaan tugas dan

kegiatan bawahan untuk mengetahui tugas-tugas yang telah dan belum

dilaksanakan.

d) Membuat konsep, mengoreksi, memaraf dan/atau menandatangani

naskah dinas.

e) Mengikuti rapat-rapat sesuai dengan bidang tugasnya.

f) Melaksanakan layanan dan memfasilitasi kegiatan rapat/sidang serta

penyusunan,risalah.

g) Melaksanakan layanan dan memfasilitasi kegiatan komisi dan fraksi

h) Melaksanakan layanan dan memfasilitasi kegiatan kepanitiaan DPRD.

i) Menyiapkan dan menyusun bahan kegiatan rapat, persidangan dan

risalah.

j) Menyusun bahan laporan kegiatan komisi, fraksi dan alat kelengkapan

DPRD lainnya.

k) Menyusun laporan hasil pelaksanaan tugas bagian persidangan dan

memberikan saran pertimbangan kepada atasan sebagai bahan perumusan

kebijakan.

l) Melaksanakan tugas kedinasan lain yang diperintahkan oleh atasan sesuai

bidang tugasnya untuk mendukung kelancaran pelaksanaan tugas.

2.1 Sub Bagian Rapat-Rapat Dan Risalah

a) Membuat rencana kerja Sub Bagian rapat-rapat dan risalah

sebagai bahan acuan untuk pelaksanaan tugas.

b) Membagi habis tugas kepada bawahan dengan cara member

disposisi dan petunjuk langsung agar tugas berjalan lancer dan

benar sesuai dengan ketentuan.

c) Memeriksa pekerjaan bawahan dengan melihat secara langsung

dan member arahan untuk menghindari kesalahan dan adanya

pekerjaan terbengkalai.

d) Mempersiapkan bahan dalam rangka penyusunan risalah ikhtiar

dan resume rapat/siding yang telah diselenggarakan oleh DPRD.

e) Menerima, memelihara dan menyajikan data tentang peraturan

f) Mengumpulkan dan menghimpun data tentang peraturan

perundang-undangan Pusat dan Daerah.

g) Menyampaikan hasil rapat/sidang kepada para anggota DPRD

dan pihak-pihak yang berkepentingan dan mengikuti kegiatan

rapat/sidang DPRD, serta menyimpan pita rekaman hasil

rapat/siding DPRD.

h) Mempersiapkan bahan dalam rangka pengolahan produk hukum

yang dibahas dalam rapat/sidang DPRD untuk dijadikan

dokumentasi.

i) Mendokumentasikan bahan dalam rangka kegiatan-kegiatan

rapat/siding DPRD dan memelihara arsip Bagian Persidangan dan

Risalah.

j) Mempersiapkan bahan dalam rangka penyampaikan masalah yang

telah dirampungkan pembahasannya oleh DPRD kepada

eksekutif/Setwilda untuk mendapat penyelesaian lebih lanjut.

k) Melakukan pengetikan dan penggandaan surat-surat naskah hasil

persidangan, serta mempersiapkan bahan dalam rangka

pengolahan produk-produk hokum yang dibahas rapat

fraksi/sidang DPRD.

l) Melaksanakan tugas kedinasan lain yang diperintahkan oleh

m) Membuat laporan hasil pelaksanaan tugas Sub Bagian

Rapa-Rapat dan Risalah dan member saran, pertimbangan kepada

atasan sebagai bahan penentuan kebijaksanaan lebih lanjut.

n) Melakukan tugas kedinasan lain yang diperintahkan oleh atasan

sesuai bidang tugasnya untuk mendukung kelancaran pelaksanaan

tugas.

2.2Sub Bagian Hukum Dan Per-undang-undangan.

a) Menuyusun rencana kegiatan sub bagian hokum dan peraturan

perundang-undangan sebagai pedoman dalam pelaksanaan tugas.

b) Mendistribusikan tugas-tugas tertentu dan memberikan petunjuk

pelaksanaan tugas kepada bawahan sehingga pelaksanaan tugas

berjalan lancar.

c) Memantau, mengawasi, dan mengevaluasi pelaksanaan tugas dan

kegiatan bawahan untuk mengetahui tugas tugas yang telah dan

belum dilaksanakan.

d) Membuat konsep, mengoreksi dan memaraf naskah dinas untuk

menghindari kesalaan.

e) Mengikuti rapat-rapat sesuai dengan bidang tugasnya.

f) Mengumpulkan data dan bahan rancangan produk DPRD.

g) Menyiapkan bahan penyusunan produk hokum dan peraturan,

perundang-undangan.

h) Melakukan koordinasi dengan unit kerja terkait dalam

i) Menghimpun dan mengklarifikasi produk DPRD serta peraturan

perundang-undangan yang berhubungan dengan krgiatan DPRD.

j) Menyiapkan bahan penyusunan perancanganb perubahan

perda,memorandum dan petisi DPRD.

k) Menyiapkan bahan penyusunan pendapat dan pertimbangan

DPRD yang akan disampaikan kepada eksekutive terhadap

rancangan perjanjian kerjasama dan/atau nota kesepahaman

bersama yang menyangkut kepentingan daerah sesuai dengan

peraturan perundang-undangan yang berlaku.

l) Melakukan analisa dan pengkajian terhadap ketentuan peraturan

perundang-undangan yang berkaitan dengan kegiatan DPRD

m) Menyusun laporan hasil pelaksanaan tugas sub bagian hokum

peraturan perundang-undangan dan memberikan saran

pertimbangan kepada atasan sebagai bahan perumusan kebijakan.

n) Melakukan tugas kedinasan lain yang diperintahkan oleh atasan

sesuai bidang tugasnya untuk mendukung kelancaran pelaksanaan

tugas.

2.3 Sub Bagian Komisi , fraksi, Badan Kehormatan Dan

Panitia-Panitia

a) Menyusun rencana kegiatan sub bagian komisi, fraksi, badan

kehormatan dan panitia-panitia sebagai pedoman dalam

b) Mendistribusikan tugas-tugas tertentu dan memberikan petunjuk

pelaksanaan tugas kepada bawahan sehingga pelaksanaan tugas

berjalan lancar.

c) Memantau, mengawasi, dan mengevaluasi pelaksanaan tugas dan

kegiatan bawahan untuk mengetahui tugas-tugas yang telah dan

belum dilaksanakan.

d) Membuat konsep, mengoreksi dan memaraf naskah dinas untuk

menghindari kesalahan.

e) Mengikuti rapat-rapat sesuai dengan bidang tugasnya.

f) Mengumpulkan data dan bahan kegiatan komisi, fraksi, badan

kehormatan dan panitia-panitia DPRD.

g) Menyiapkan bahan yang diperlukan dalam rapat komisi, fraksi,

badan kehormatan dan panitia-panitia DPRD

h) Menyiapkan bahan penyusunan rencana pelaksanaan rapat

komisi, fraksi, badan kehormatan dan panitia-panitia DPRD

sesuai ketentuan yang berlaku.

i) Menyiapkan pedoman pelaksanaan rapat komisi, fraksi, badan

kehormatan dan panitia-panitia DPRD sesuai ketentuan yang

berlaku.

j) Melakukan koordinasi dengan unit kerja terkait dalam

pelaksanaan kegiatan.

k) Menyiapkan bahan pembuatan notulen rapat komisi, fraksi,

l) Menyusun dan mentiapkan rancangan rekomendasi, pembuatan

laporan komisi, fraksi, badan kehormatan dan panitia-panitia

DPRD.

m) Menyusun laporan hasil pelaksanaan tugas sub bagia komisi,

fraksi, badan kehormatan dan panitia-panitia dan memberikan

saran pertimbangan kepada atasan sebagai bahan perumusan

kebijakan.

n) Melakukan tugas kedinasan lain yang diperintahkan oleh atasan

sesuai bidang tugasnya untuk mendukung kelancaran

pelaksanaan tugas.

3. Bagian Umum

a) Mentyusun rencana kegiatan bagian umum sebagai pedoman dalam

pelaksanaan tugas.

b) Mendistribusikan dan member petunjuk pelaksanaan tugas kepada

bawahan sehingga pelaksanaan tugas berjalan lancar.

c) Memantau, mengawasi dan mrngevaluasi pelaksanaan tugas dan

kegiatan bawahan untuk mengetahui tugas-tugas yang telah dan belum

dilaksanakan.

d) Membuat konsep, mengoreksi, memaraf dan menandatangani naskah

dinas.

e) Mengikuti rapat-rapat sesuai dengan bidang tugasnya.

f) Melaksanakan kegiatan tatausaha, kearsipan, administrasi umum dan

g) Melaksanakan pengadaan alat tulis kantor, alat perlengkapan kantor,

pakaian dinas dan kebutuhan lainnya.

h) Melaksanakan pemeliharaan, perawatan dan pengelolaan gedung kantor,

rumah dinas serta barang inventaris kantor.

i) Mengkoordinasikan dan menyiapkan layanan kegiatan pimpinan dan

anggota DPRD serta urusan rumah tangga DPRD.

j) Menyiapkan bahan petunjuk teknis penyelenggaraan administrasi,

tatausaha kearsipan dan kepegawaian.

k) Menyiapkan dan melaksanakan layanan mobilitas bagi pimpinan dan

anggota DPRD serta sekretariat DPRD.

l) Menyiapkan layanan pelaksanaan pengawasan fungsional serta

keamanan dan ketertiban kantor serta rumah dinas.

m) Menyusun laporan hasil pelaksanaan tugas bagian umum dan

memberikan saran pertimbangan kepada atasan sebagai bahan

perumusan kebijakan.

n) Melaksanakan tugas kedinasan lain yang diperintahkan oleh atasan

sesuai bidang tugasnya untuk mendukung kelancaran pelaksanaan tugas.

3.1 Sub Bagian Tata Usaha Umum Dan pimpinan

a) Menyusun rencana kegiatan sub bagian tata usaha umum dan

pimpinan, kepegawaian dan ketertiban sebagai pedoman dalam

b) Mendistribusikan tugas-tugas tertentu dan memberi petunjuk

pelaksanaan tugas kepada bawahan sehingga pelaksanaan tugas

berjalan lancar.

c) Memantau, mengawasi, dan mengevaluasi pelaksanaan tugas dan

kegiatan bawahan untuk mengetahui tugas-tugas yang telah dan

yang belum dilaksanakan.

d) Membuat konsep, mengoreksi dan memaraf naskah dinas untuk

menghindari kesalahan.

e) Mengikuti rapat-rapat sesuai dengan bidang tugasnya.

f) Mengumpulkan data dan bahan kepegawaian

g) Menyiapkan bahan pengadaan surat-surat dinas.

h) Melakukan koordinasi dengan unit kerja terkait dalam

pelaksanaan kegiatan.

i) Mengendalikan surat masuk dan keluar pimpinan DPRD.

j) Melakukan pengelolaan arsip naskah dinas.

k) Melakukan kegiatan penggandaan.

l) Mengumpulkan, mengolah dan menyimpan data kepegawaian

sekretariat DPRD.

m) Menyiapkan rencana kebutuhan pegawai sekretariat DPRD.

n) Menyiapkan bahan usulan kenaikan pangkat, gaji berkala pegawai

sekretariat DPRD.

o) Menyiapkan bahan pemberhentian, teguran pelanggaran disiplin,

p) Menyiapkan bahan dan data pegawai yang akan mengikuti

pendidikan dan pelatihan.

q) Menyiapkan rencana kesejahteraan pegawai sekretariat DRPD.

r) Membuat laporan daftar urut kepangkatan(DUK) dan besetting

pegawai.

s) Mengkoordinasikan pembuatan DP3 setiap pegawai sekretariat.

t) Melakukan penyimpana berkas kerja, data dan bahan menurut

ketentuan yang berlaku.

u) Mengurus dan memelihara keamanan dan ketertiban dalam kantor

dan rumah jabatan/dinas.

v) Menyusun laporan hasil pelaksanaan tugas sub bagian tata usaha

umum dan pimpinan, kepegawaian dan ketertiban dan

memberikan saran pertimbangan kepada atasan sebagai bahan

perumusan kebijakan.

w) Melaksanakan tugas kedinasan lain yang diperintahkan oleh

atasan sesuai bidang tugasnya untuk mendukung kelancaran

pelaksanaan tugas.

3.2 Sub bagian perlengkapan dan pemeliharaan

a) Menyusun rencana kegiatan sub bagian perlengkapan dan

pemeliharaan sebagai pedoman dalam pelaksanaan tugas.

b) Mendistribusikan tugas-tugas tertentu dan member petunjuk

pelaksanaan tugas kepada bawahan sehingga pelaksanaan tugas

c) Memantau, mengawasi, dan mengevaluasi pelaksanaan tugas dan

kegiatan bawahan untuk mengetahui tugas-tugas yang telah dan

yang belum dilaksanakan.

d) Membuat konsep, mengoreksi dan memaraf naskah dinas untuk

menghindari kesalaha.

e) Mengikuti rapat-rapat sesuai dengan tuganya.

f) Mengumpulkan data dan bahan kegiatan urusan perlengkapan dan

pemeliharaan.

g) Menyiapkan bahan penyelenggaraan administrasi dan inventaris

bahan.

h) Menyiapkan pedoman dan petunjuk teknis penggunaan kendaraan

dinas dan inventaris kantor dilingkungan sekretariat DPRD.

i) Melakukan koordinasi dengan unit kerja terkait pelaksanaan

kegiatan.

j) Menyiapkan bahan penyusunan rencana pengadaan kebutuhan

perlengkapan kantor dan rumah jabatan/dinas.

k) Mengelola, memelihara dan merawat gedung kantor, ruang

kantor, taman serta rumah jabatan/dinas.

l) Mengelola dan memelihara kebersihan kantor dan rumah

jabatan/dinas.

m) Mengelola dan memelihara kendaraan dinas, barang inventaris

kantor.

o) Melakukan penyimpanan berkas kerja, data dan bahan menurut

ketentuan yang berlaku.

p) Menyusun laporan hasil pelaksanaan tugas sub bagian urusan

perlengkapan dan pemeliharaan dan memberikan saran

pertimbangan kepada atasan sebagai bahan perumusan kebijakan.

q) Melaksanakan tugas kedinasan lain yang diperintahkan oleh

atasan sesuai dengan bidang tugasnya untuk mendukung

kelancaran tugas.

3.3 Sub Bagian Rumah Tangga dan Administrasi Perjalanan Dinas

a) Menyusun rencana kegiatan sub bagian rumah tangga dan

administrasi perjalanan dinas sebagai pedoman dalam

pelaksanaan tugas.

b) Mendistribusikan tugas-tugas tertentu dan memberi petunjuk

pelaksanaan tugas kepada bawahan sehingga pelaksanaan tugas

berjalan lancar.

c) Memantau, mengawasi, dan mengevaluasi pelaksanaan tugas dan

kegiatan bawahan untuk mengetahui tugas-tugas yang telah dan

yang belum dilaksanakan.

d) Membuat konsep, mengoreksi dan memaraf naskah dinas untuk

menghindari kesalahan.

e) Mengikuti rapat-rapat sesuai dengan bidang tugasnya.

f) Menyiapkan pengadaan konsumsi kebutuhan rapat pertemuan

g) Menyiapkan rencana kebutuhan dan peralatan rumah tangga

kantor dan rumah jabatan/dinas.

h) Menyiapkan peralatan rumah tangga kantor dan rumah

jabatan/dinas.

i) Memfasilitasi kebutuhan konsumsi rapat-rapat dewan.

j) Memfasilitasi kebutuhan konsumsi tamu pimpinan baik di kantor

maupun rumah jabatan/dinas.

k) Melakukan penyimpanan berkas kerja, data dan bahan menurut

ketentuan yang berlaku.

l) Melakukan penyelanggaraan administrasi perjalanan dinas

anggota DPRD dan pegawai sekretariat DPRD.

m) Menyusun laporan hasil pelaksanaan tugas sub bagian rumah

tangga dan administrasi perjalanan dinas dan memberikan saran

pertimbangan kepada atasan sebagai bahan perumusan kebijakan.

n) Melakukan tugas kedinasan lain yang diperintahkan oleh atasan

sesuai bidang tugasnya untuk mendukung kelancaran pelaksanaan

tugas.

4 Bagian Keuangan

a) Menyusun rencana kegiatan bagian keuangan sebagai pedoman dalam

pelaksanaan tugas.

b) Mendistribusikan dan member petunjuk pelaksanaan tugas kepada

c) Memantau, mengawasi dan mengevaluasi pelaksanaan tugas dan

kegiatan bawahan untuk mengetahui tugas-tugas yang telah dan belum

dilaksanakan.

d) Membuat konsep, mengoreksi, memaraf dan mendatangani naskah dinas.

e) Mengikuti rapat-rapat sesuai dengan bidang tugasnya.

f) Melaksanakan penyusunan, perencanaan dan pengelolaan anggaran

DPRD serta sekretariat DPRD.

g) Melaksanakan koordinasi kegiatan penyusunan rencana anggaran dan

perubahan anggaran.

h) Melaksanakan koordinasi dan pembinaan perbendaharaan.

i) Melaksanakan penelaahan dan verifikasi administrasi pengelolaan

keuangan serta pelaporan.

j) Menyusun laporan hasil pelaksanaan tugas bagian keuangan dan

memberikan saran pertimbangan kepada atasan sebagai bahan perumusan

kebiajakan.

k) Melaksanakan tugas kedinasan lain yang diperintahkan oleh atasan sesuai

bidang tugasnya untuk mendukung kelancaran pelaksanaan tugas.

4.1 Sub Bagian Anggaran

a) Menyusun rencana kegiatan sub bagian anggaran sebagai pedoman

dalam pelaksanaan tugas.

b) Mendistribusikan tugas-tugas tertentu dan member petunjuk

pelaksanaan tugas kepada bawahan sehingga pelaksanaan tugas

c) Memantau, mengawasi, dan mengevaluasi pelaksanaan tugas dan

kegiatan bawahan untuk mengetahui tugas-tugas yang telah dan

yang belum dilaksanakan.

d) Membuat konsep, mengoreksi dan memaraf naskah dinas untuk

menghindari kesalahan.

e) Mengikuti rapat-rapat sesuai dengan bidang tugasnya.

f) Menyiapkan penyusunan rencana anggaran DPRD dan sekretariat

DPRD.

g) Menyiapkan penyusunan dokumen pelaksanaan anggaran DPRD

dan sekretariat DPRD.

h) Melakukan dan mengkoordinasikan bahan penyusunan rencana

anggaran DPRD dan sekretariat DPRD.

i) Menyiapkan dan menyusun perhitungan anggaran DPRD dan

sekretariat DPRD.

j) Melakukan pengelolaan administrasi penyediaan dana/anggaran.

k) Melakukan urusan tata usaha keuangan.

l) Menyusun laporan hasil pelaksanaan tugas sub bagian anggaran

dan memberikan saran pertimbangan kepada atasan sebagai bahan

perumusan kebijakan.

m)Melakukan tugas kedinasan lain yang diperintahkan oleh atasan

sesuai bidang tugasnya untuk mendukung kelancaran pelaksanaan

4.2 Sub Bagian Pembayaran Dan Pembukuan

a) Menyusun rencana kegiatan sub bagian pembayaran dan

pembukuan sebagai pedoman dalam pelaksanaan tugas.

b) Mendistribusikan tugas-tugas tertentu dan memberi petunjuk

pelaksanaan tugas kepada bawahan sehingga pelaksanaan tugas

berjalan lancar.

c) Memantau, mengawasi, dan mengevaluasi pelaksanaan tugas dan

kegiatan bawahan untuk mengetahui tugas-tugas yang telah dan

yang telah dan yang belum dilaksanakan.

d) Membuat konsep, mengoreksi dan memaraf naskah dinas untuk

menghindari kesalahan.

e) Mengikuti rapat-rapat sesuai dengan bidang tugasnya.

f) Melakukan pengujian, penelitian, dan pemeriksaan permintaan

pembayaran(SPP) DPRD dan sekretariat DPRD.

g) Menyiapkan bahan penerbitan surat perintah membayar (SPM)

DPRD dan sekretariat DPRD.

h) Mencatat/meregister penyediaan dana, penerbitan SPP dan SPM

serta pencairan dana DPRD dan sekretariat DPRD.

i) Meneliti dan mencatat gaji dan tunjangan lainnya.

j) Meneliti daftar tunjangan keluarga(KP-4)

k) Menyusun laporan hasil pelaksanaan tugas sub bagian pembayaran

dan pembukuan dan memberikan saran pertimbangan kepada

l) Melakukan tugas kedinasan lain yang diperintahkan oleh atasan

sesuai bidang tugasnya untuk mendukung kelancaran pelaksanaan

tugas.

4.3 Sub bagian verifikasi

a) Menyusun rencana kegiatan sub bagian verifikasi sebagai pedoman

dalam pelaksanaan tugas.

b) Mendistribusikan tugas-tugas tertentu dan memberi petunjuk

pelaksanaan tugas dan kegiatan bawahan sehingga pelaksanaan

tugas berjalan lancar.

c) Memantau, mengawasi, dan mengevaluasi pelaksanaan tugas dan

kegiatan bawahan untuk mengetahui tugas-tugas yang telah dan

yang belumd ilaksanakan.

d) Membuat konsep, mengoreksi, dan memaraf naskah dinas untuk

menghindari kesalahan.

e) Mengikuti rapat-rapat sesuai dengan bidang tugasnya.

f) Meneliti, memeriksa kelengkapan dan keabsahan bukti-bukti

laporan pertanggungjawaban DPRD dan sekretariat DPRD.

g) Meneliti kebenaran penggunaan dan peruntukan anggaran sesuai

dokumen pelaksanaan anggaran.

h) Membuat surat penolakan atas kesalahan dokumen

pertanggungjawaban.

i) Mencatat/meregister penerimaan dan pengesahan laporan

j) Menyusun laporan realisasi anggaran DPRD dan sekretariat DPRD,

catatan atas laporan keuangan dan neraca.

k) Menyusun laporan hasil pelaksanaan tugas sub bagian verifikasi

dan memberikan saran pertimbangan kepada atasan sebagai bahan

perumusan kebijakan.

l) Melakukan tugas kedinasan lain yang diperintahkan oleh atasan

sesuai bidang tugasnya untuk mendukung kelancaran pelaksanaan

tugas.

5. Bagian Dokumentasi, Publikasi Dan Protokol

a) Menyusun rencana kegiatan bagian dokumentasi, publikasi dan protokol

sebagai pedoman dalam pelaksanaan tugas.

b) Mendistribusikan dan memberi petunjuk pelaksanaan tugas kepada

bawahan sehingga pelaksanaan tugas berjalan lancar.

c) Memantau, mengawasi, dan mengevaluasi pelaksanaan tugas dan

kegiatan bawahan untuk mengetahui tugas-tugas yang telah dan belum

dilaksanakan.

d) Membuat konsep, mengoreksi, memaraf dan menandatangani naskah

dinas.

e) Mengikuti rapat-rapat sesuai dengan bidang tugasnya.

f) Menghimpun, mengelola, menyusun bahan informasi kegiatan DPRD.

g) Melaksanakan penyaringan data dan analisis pemberitaan kegiatan

h) Menyiapkan, mempublikasikan dan menyajikan pemberitaan kegiatan

DPRD baik kedalam maupun keluar lingkungan DPRD.

i) Memfasilitasi dan menyiapkan laporan terhadap penyampaian

aspirasi/pengaduan masyarakat ke DPRD.

j) Melaksanakan konsultasi dengan pimpinan dan anggota DPRD dalam

rangka pengumpulan bahan pemberitaan untuk publikasi media massa.

k) Mengkoordinasikan pengaturan protokoler pimpinan dan anggota DPRD.

l) Melaksanakan layanan dan memfasilitasi kegiatan pimpinan DPRD.

m)Menyusun laporan hasil pelaksanaan tugas bagian dokumentasi,

publikasi dan protocol dan memberikan saran pertimbangan kepada

atasan sebagai bahan perumusan kebijakan.

n) Melaksanakan tugas kedinasan lain yang diperintahkan oleh atasan sesuai

bidang tugasnya untuk mendukung kelancaran pelaksanaan tugas.

5.1 Sub bagian dokumentasi dan perpustakaan

a) Menyusun rencana kegiatan sub bagian dokumentasi dan

perpustakaan sebagai pedoman dalam pelaksanaan tugas.

b) Mendistribusikan tugas-tugas tertentu dan memberi petunjuk

pelaksanaan tugas kepada bawahan sehingga pelaksanaan tugas

berjalan lancar.

c) Memantau, mengawasai dan mengevaluasi pelaksanaan tugas dan

kegiatan bawahan untuk mengetahui tugas-tugas yang telah dan

d) Membuat konsep, mengoreksi dan memaraf naskah dinas untuk

menghindari kesalahan.

e) Mengikuti rapat-rapat sesuai dengan bidang tugasnya.

f) Menyiapkan, mengumpulkan dan menyusun data dan bahan

dokumentasi kegiatan DPRD.

g) Melakukan koordinasi dengan unit kerja terkait dalam pelaksanaan

kegiatan.

h) Menginventarisir dan mengklasifikasikan kegiatan DPRD sebagai

bahan dokumentasi.

i) Menyiapkan bahan dan mengelola media penerbitan berkala dan

temporer.

j) Mengadministrasikan kegiatan layanan perpustakaan.

k) Melakukan pengawasan pemakaian bahan pustaka.

l) Menyiapkan bahan koleksi dan perawatan perpustakaan DPRD.

m)Melakukan penyimpanan berkas kerja, data dan bahan menurut

ketentuan yang berlaku.

n) Menyusun laporan hasil pelaksanaan tugas sub bagian dokumentasi

dan perpustakaan dan memberikan saran pertimbangan kepada

atasan sebagai bahan perumusan kebijakan.

o) Melakukan tugas kedinasan lain yang diperintahkan oleh atasan

sesuai bidang tugasnya untuk mendukung kelancaran pelaksanaan

5.2 Sub bagian informasi dan publikasi

a) Menyusun rencana kegiatan sub bagian informasi dan publikasi

sebagai pedoman dalam pelaksanaan tugas.

b) Mendistribusikan tugas-tugas tertentu dan memberi petunjuk

pelaksanaan tugas kepada bawahan sehingga pelaksanaan tugas

berjalan lancar.

c) Memantau, mengawasi dan mengevaluasi pelaksanaan tugas dan

kegiatan bawahan untuk mengetahui tugas-tugas yang telah dan

yang belum dilaksanakan.

d) Membuat konsep, mengoreksi, dan memaraf naskah untuk

menghindari kesalahan.

e) Negikuti rapat-rapat sesuai dengan bidang tugasnya.

f) Mengumpulkan data dan bahan pemberitaan kegiatan DPRD untuk

publikasi media massa, cetak dan elektronik.

g) Menyiapkan dan menyusun bahan pidato/sambutan makalah/

pimpinan DPRD untuk acara-acara tertentu.

h) Melakukan koordinasi dengan unit kerja terkait dalam pelaksanaan

kegiatan.

i) Melakukan pengumpulan dan pengelolaan data dan informasi dan

media serta penyajian bahan-bahan yang dibutuhkan.

j) Menyiapkan bahan konvrensi pers dan penyusunan serta

pembuatan prees release.

l) Melakukan kerjasama kemitraan dengan kalangan mess media.

m)Mengelola dan memelihara situs/website DPRD dalam wadah

media center DPRD.

n) Memberikan pelayanan informasi kepada masyarakat setelah

dikonsultasikan dengan DPRD.

o) Menyiapkan bahan penelitian dan poling untuk mendapatkan data

dan informasi dalam rangka peningkatan pelayanan DPRD kepada

masyarakat.

p) Menyiapkan bahan peliputan kegiatan DPRD kepada masyarakat.

q) Menyiapkan bahan peliputan kegiatan dan kunjungan kerja DPRD

dengan fasilitas wartawan.

r) Melakukan penyimpanan berkas kerja, data dan bahan menurut

ketentuan yang berlaku.

s) Menyusun laporan hasil pelaksanaan tugas sub bagian informasi

dan publikasi dan memberikan saran pertimbangan kepada atasan

sebagai bahan perumusan kebijakan.

t) Melakukan tugas kedinasan lain yang diperintahkan oleh atasan

sesuai bidang tugasnya untuk mendukung kelancaran pelaksanaan

tugas.

5.3 Sub Bagian Protokol Dan Pengaduan Masyarakat

a) Menyusun rencana kegiatan sub bagian protokol dan pengaduan

b) Mendistribusikan tugas-tugas tertentu dan memberi petunjuk

pelaksanaan tugas kepada bawahan sehingga pelaksanaan tugas

berjalan lancar.

c) Memantau, mengawasi dan mengevaluasi pelaksanaan tugas dan

kegiatan bawahan untuk mengetahui tugas-tugas yang telah dan

yang belum dilaksanakan.

d) Membuat konsep, mengoreksi dan memaraf naskah dinas untuk

menghindari kesalahan.

e) Mengikuti rapat-rapat sesuai dengan bidang tugasnya.

f) Menyiapkan bahan dan mengkoordinasikan penyelenggaraan

keprotokoleran pimpinan dan anggota DPRD.

g) Menyiapkan pedoman dan petunjuk teknis terkait dengan

penyelenggaraan kegiatan keprotokoleran, acara rapat, pertemuan

dan dengar pendapat.

h) Melakukan koordinasi dengan unit kerja terkait dalam pelaksanaan

kegiatan.

i) Memfasilitasi masyarakat dalam menyampaikan pengaduan dan

aspirasinya ke DPRD.

j) Menyiapkan dan mengatur penerimaan tamu, kecuali unjuk

rasa/demonstrasi masyarakat.

k) Menyiapkan dan mengatur kunjungan/penerimaan tamu DPRD.

l) Menyiapkan dan mengatur persiapan penyelenggaraan acara rapat,

m)Menyiapkan penyelenggaraan upacara dan pemandu acara (master

of ceremony).

n) Menginventarisir dan melaporkan setiap penyampaian aspirasi atau

pengaduan masyarakat ke DPRD.

o) Menyiapkan dan mengelola bahan, sarana dan media pengaduan

masyarakat ke DPRD.

p) Menyusun laporan hasil pelaksanaan tugas sub bagian protokol dan

pengaduan masyarakat dan memberikan saran pertimbangan

kepada atasan sebagai bahan perumusan kebijakan.

q) Melakukan tugas kedinasan lain yang diperintahkan oleh atasan

sesuai bidang tugasnya untuk mendukung kelancaran pelaksanaan

tugas.

2.4 Aspek Kegiatan Perusahaan

1. Peningkatan Kapasitas Lembaga Perwakilan Rakyat Daerah

2. Pelayanan Administrasi Perkantoran

3. Optimalisasi Pemanfaatan Teknologi Informasi

4. Peningkatan Sarana dan Prasarana Aparatur

5. Peningkatan Disiplin Aparatur

6. Intensifikasi Penanganan Pengaduan Masyarakat

7. Peningkatan Kapasitas SDM Aparatur

8. Peningkatan Pengembangan system pelaporan capaian kinerja dan

Penulis ditempatkan di bagian keuangan tepatnya pada bendahara

maka bidang yang menjadi fokus penulis adalah prosedur pelaporan SPT PPh

pasal 21 atas kayawan/orang pribadi pada kantor sekretariat DPRD provinsi

Sulawesi selatan Makassar. Adapun kegiatan yang dilakukan selama kerja

praktek adalah meninjau prosedur pelaporan SPT PPh 21 atas karyawan.

3.2 Teknis Pelaksanaan Kerja Praktek

Teknis pelaksanaan kuliah kerja praktek yang dilaksanakan penulis

yaitu menganalisi/mengamati pelaksanan prosedur pelaporan SPT PPh pasal

21 atas wajib pajak orang pribadi pada kantor sekretariat DPRD provinsi

sulawesi selatan. Adapun tugas-tugas yang harus dilakukan penulis yaitu

merekam setiap SPT PPh pasal 21 atas wajib pajak orang pribadi yang telah

valid, yaitu SPT yang telah benar pengisiaannya dan lengkap

lampiran-lampirannya.

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

Salah satu tujuan kuliah kerja praktek adalah membahas hasil-hasil

kuliah kerja praktek berdasarkan data-data yang didapat selama pelaksanaan

kuliah kerja praktek dari Kantor sekretariar DPRD provinsi Sulawesi selatan,

maka penulis memberikan penjelasan tentang tinjauan atas pelaksanaan

sekretariar DPRD provinsi Sulawesi selatan. Maka penulis memberikan

penjelasan atas prosedur pelaporan SPT PPh pasal 21 atas karyawan/wajib

pajak orang pribadi pada kantor sekretariar DPRD provinsi Sulawesi selatan

Makassar.

3.3.1 Pajak

3.3.1.1 Pengertian Pajak

Didalam melaksanakan pembangunan nasional sebagai

pengamalan dari pancasila yang bertujuan untuk meningkatkan

kemakmuran dan kesejahteraan rakyat dan oleh karena itu pula

dikelola untuk meningkatkan peran serta masyarakat sesuai dengan

kemampuannya, maka untuk mewujudkan tujuan dalam

melaksanakan dan meningkatkan pembangunan nasional, salah satu

sumber penerimaan Negara yang sangat menunjang untuk

kemakmuran dan kesejahteraan rakyat.

Menurut Adriani dalam buku siti rahayu (2010 : 22 ) yang

telah diterjemahkan oleh R. Santoso Brotodiharjo mengemukakan

bahwa :

Sedangkan pengertian pajak menurut Rochmat Soemitro

dalam buku siti rahayu (2010 : 22) mengemukakan bahwa definisi

pajak adalah :

“Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbale balik (kontraprestasi) yang langsung dapat ditunjuk. Dan yang digunakan untuk membayar pengeluaran umum”.

Dari beberapa definisi yang telah dikemukakan diatas dapat

ditarik kesimpulan tentang cirri-ciri atau unsur pokok yang terdapat

pada pengertian pajak yaitu:

1. Pajak dipungut berdasarkan Undang-undang serta aturan

pelaksanaannya yang sifatnya dapat dipaksakan.

2. Dalam pembayaran pajak tidak dapat ditunjukan adanya

kontraprestasi individual oleh pemerintah.

3. Pajak dipungut oleh Negara baik pemerintah pusat maupun

pemerintah daerah.

4. Pajak diperuntukan bagi pengeluaran-pengeluaran pemerintah,

yang bila dari pemasukannya terdapat surplus, diperuntukan

untuk membiayai public investment.

5. Pajak pula mempunyai fungsi sebagai budgetair dan regulerend.

3.3.1.2 Fungsi Pajak

Sebagaimana telah diketahui ciri-ciri pajak yang diatas ada

dua fungsi pajak yaitu :

Pajak berfungsi sebagai sumber dana yang diperuntukan bagi

pembiayaan pengeluaran-pengeluaran pemerintah.

Contoh: Dimasukannnya pajak dalam APBN sebagai

penerimaan dalam Negeri.

2. Fungsi Mengatur (Regulerend)

Pajak berfungsi sebagai alat untuk mengatur dan melaksanakan

kebijakan-kebijakan dibidang sosial dan ekonomi.

Contoh: Dikenakannya pajak yang tinggi terhadap minuman

keras dan terhadap barang mewah pula, sehingga

penggunaannya dapat ditekan dan dibatasi.

3.3.1.3 Jenis-Jenis Pajak

Dalam hukum pajak terdapat pembagian jenis-jenis pajak

yang dibagi dalam berbagai kelompok pajak. Pengelompokan jenis

pajak dapat dibagi atas:

1. Berdasarkan Golongan

Pajak dapat dikelompokan menjadi dua yaitu :

a. Pajak langsung adalah pajak yang harus dipikul atau

ditanggung sendiri oleh wajib pajak dan tidak dapat

dilimpahkan atau dibebankan kepada oranglain atau pihak

lain.

Contoh: Pajak Penghasilan (PPh) yang harus dibayar atau

ditanggung oleh pihak-pihak tertentu yang

b. Pajak tidak langsung adalah pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada oranglain atau pihak

ketiga. Pajak tidak langsung terjadi jika terdapat suatu

kegiatan, peristiwa, atau perbuatan yang menyebabkan

terutangnya pajak, misalnya terjadi penyerahan barang atau

jasa.

Contoh: Pajak Pertambahan Nilai (PPN) terjadi karena

terdapat pertambahan nilai terhadap barang atau

jasa. Pajak ini dibayarkan oleh produsen tetapi dapat

dibebankan kepadakonsumen baik secara eksplisit

maupun implicit (dimasukan dalam harga jual

barang atau jasa).

2. Berdasarkan Sifatnya

Pembagian pajak menurut sifatnya dimaksudkan pembedaan dan

pembagiaannya berdasarkan ciri-ciri prinsip :

a. Pajak subjektif adalah yang pengenaannya memerhatikan

keadaan pribadi wajib pajak atau pengenaan pajak yang

memerhatikan keadaan subjeknya.

Contoh: Dalam PPh terdapat subjek pajak (wajib pajak) dan

harus memerhatikan keadaan pribadi wajib pajak

(status perkawinan, banyaknya tanggungan, dan

menentukan besarnya penghasilan yang tidak kena

pajak.

b. Pajak objektif adalah pajak yang pengenaannya

memerhatikan objeknya baik berupa benda, keadaaan,

perbuatan, atau pristiwa yang mengakibatkan timbulnya

kewajiban membayar pajak, tanpa memperhatikan keadaan

subjek pajak maupun tempat tingggal.

Contoh: Pajak Pertambahan Nilai (PPN), Pajak Penjualan

atas Barang Mewah (PPnBM), serta Pajak Bumi

dan Bangunan (PBB).

3. Berdasarkan Pemungutannya

Pajak dapat dikelompokan menjadi dua yaitu :

a. Pajak Negara (Pajak Pusat) adalah pajak yang dipungut oleh

pemerintah pusat dan digunakan untuk membiayai rumah

tangga Negara pada umumnya.

Contoh: PPh, PPN, PPnBM, PBB, serta Bea Prolehan Hak

atas Tanah dan Bangunan (BPHTB)

b. Pajak Daerah adalah pajak yang dipungut oleh pemerintah

daerah baik daerah tingkat I (pajak provinsi) maupun daerah

tingkat II (pajak kabupaten/ kota) dan digunakan untuk

membiayai rumah tangga daerah masing-masing.

Contoh: Pajak Provinsi yaitu pajak kendaraan bermotor, bea

pengambilan dan pemanfaatan air bawah tanah dan

air permukaan, sedangkan Pajak Kabupaten/ Kota

yaitu pajak hotel, pajak restoran, pajak hiburan,

pajak reklame, parkir dan lainnya.

3.3.1.4 Sistem Pemungutan Pajak

Dalam pemungutan pajak dikenal beberapa sistem yaitu:

1. Official Assessment System

Adalah suatu pemungutan pajak yang memberi wewenang

kepada pemerintah (fiskus) untuk menentukan besarnya pajak

yang terutang.

Ciri-ciri Official Assessment System

a. Wewenang untuk menentukan besarnya pajak terutang berada

pada fiskus.

b. Wajib pajak bersifat pasif.

c. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak

oleh fiskus.

2. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi

wewenang kepercayaan dan tanggung jawab kepada wajib pajak

untuk menghitung, membayar, dan melaporkan sendiri besarnya

kewajiaban pajak yang terutang.

Adalah suatu sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga untuk memotong atau

memungut besarnya pajak yang terutang oleh wajib pajak.

3.3.1.5 Azas Pemungutan Pajak

Dalam pemungutan pajak didasarkan pada azas-azas

tertentu bagi fiskus sehingga dengan azas ini Negara memberi hak

kepada dirinya sendiri untuk memungut pajak dari penduduknya,

yang pada hakekatnya memungut dengan paksa (berdasarkan

Undang-undang) sebagian dari harta yang dimiliki penduduknya.

Azas-azas tersebut adalah :

1. Azas domisili

2. Azas Sumber

3. Azas Kebangsaan

3.3.1.6 Hambatan – Hambatan Pemungutan Pajak

Hambatan-hambatan pemungutan pajak terdiri dari dua jenis, yaitu:

1. Perlawanan Pasif

Perlawanan pasif yaitu berupa hambatan yang mempersulit

pemungutan pajak dan mempunyai hubungan erat dengan

struktur ekonomi.

2. Perlawanan Aktif

Perlawanan aktif secara nyata terlihat pada semua usaha dan

perbuatan yang secara langsung ditujukan kepada pemerintah

3.3.2 Pajak Penghasilan

3.3.2.1 Pengertian Pajak Penghasilan

Dengan makin pesatnya perkembangan sosial ekonomi

sebagai hasil pembangunan nasional dan globalisasi serta

reformasi di berbagai bidang, maka perlu dilakukan perubahan

undang-undang tersebut guna meningkatkan fungsi dan

peranannya dalam rangka mendukung kebijakan pembangunan

nasional khususnya di bidang ekonomi. UU No. 7 tahun 1983

tentang Pajak Penghasilan telah beberapa kali diubah dan

disempurnakan, yaitu dengan UU No. 7 tahun 1991, UU No. 10

tahun 1994, UU No. 17 tahun 2000, dan terakhir dalam UU No.

36 tahun 2008.Subjek Pajak dalam negeri, sebagaimana dimaksud

dalam Pasal 21 Undang-Undang No.36 Tahun 2008 Tentang

Pajak Penghasilan.

Perubahan UU Pajak Penghasilan tersebut dilakukan

dengan tetap berpegang pada prinsip-prinsip perpajakan yang

dianut secara universal, yaitu keadilan, kemudahan/ efiseinsi

administrasi dan produktivitas penerimaan Negara. Maka atas

dasar perubahan UU tersebut dikemukakan bahwa definisi dari

pajak penghasilan sendiri adalah pajak yang dikenakan terhadap

subjek pajak atas penghasilan yang diterima atau diperolehnya

dalam satu tahun pajak. Sedangkan yang menjadi objek pajak

diterima/ diproleh wajib pajak baik berasal dari Indonesia maupun

dari luar Indonesia, yang dapat dipakai untuk konsumsi/ untuk

menambah kekayaan wajib pajak yang bersangkutan dengan

nama dalam dalam bentuk apapun.

3.3.2.2 Subjek Pajak Penghasilan

Subjek Pajak Penghasilan adalah segala sesuatu yang

mempunyai potensi untuk memproleh penghasilan dan menjadi

sasaran untuk di kenakan PPh, diantaranya adalah sebagai berikut:

a. Subjek Pajak orang pribadi

b. Subjek Pajak warisan yang belum terbagi sebagai satu

kesatuan, menggantikan yang berhak

c. Subjek Pajak badan

d. Subjek Pajak Bentuk Usaha Tetap (BUT)

3.3.2.2.1 Subjek Pajak Penghasilan Orang Pribadi

Penerima Penghasilan Yang Dipotong PPh Pasal 21 ;

a. Pegawai;

b. Penerima uang pesangon, pensiun atau uang manfaat

pensiun, tunjangan hari tua, atau jaminan hari tua,

termasuk ahli warisnya;

c. Bukan pegawai yang menerima atau memperoleh

penghasilan sehubungan dengan pekerjaan, jasa, atau

1) tenaga ahli yang melakukan pekerjaan bebas yang

terdiri dari pengacara, akuntan, arsitek, dokter,

konsultan, notaris, penilai dan aktuaris;

2) pemain musik, pembawa acara, penyanyi, pelawak,

bintang film, bintang sinetron, bintang iklan, sutradara,

kru film, foto model, peragawan/peragawati,pemain

drama, penari, pemahat, pelukis dan seniman lainnya;

3) olahragawan;

4) penasihat, pengajar, pelatih, penceramah, penyuluh, dan

moderator,

5) pengarang, peneliti, dan penerjemah;

6) pemberi jasa dalam segala bidang, termasuk teknik,

computer dan system aplikasinya, telekomunikasi,

elektronika, fotografi, ekonomi dan sosial, serta

pemberi jasa kepada suatu kepanitiaan;

7) agen iklan;

8) pengawas atau pengelola proyek;

9) pembawa pesanan atau yang menemukan langganan

atau yang menjadi perantara;

10) petugas penjaja barang dagangan;

11) petugas dinas luar asuransi;

12) distributor multilevel marketing atau direct selling;dan

d. Peserta kegiatan yang menerima atau memperoleh

penghasilan sehubungan dengan keikutsertaanya dalam

suatu kegiatan, antara lain meliputi :

1) peserta perlombaan dalam segala bidang, antara lain

perlombaan olah raga, seni, ketangkasan, ilmu

pengetahuan, teknologi dan perlombaan lainnya;

2) peserta rapat, konferensi, siding, pertemuan, atau

kunjungan kerja;

3) peserta atau anggota dalam suatu kepanitiaan sebagai

penyelenggara kegiatan tertentu;

4) peserta pendidikan, pelatihan, dan magang;

5) peserta kegiatan lainnya.

Penerima Penghasilan Yang Tidak Dipotong PPh Pasal 21 ;

a. Pejabat perwakilan diplomatik dan konsulat atau pejabat

lain dari negara asing, dan orang-orang yang

diperbantukan kepada mereka yang bekerja pada dan

bertempat tinggal bersama mereka, dengan syarat :

1) Bukan Warga Negara Indonesia; dan

2) Di Indonesia tidak menerima atau memperoleh

penghasilan lain di luar jabatan atau pekerjaannya

tersebut serta negara yang bersangkutan memberikan

b. Pejabat perwakilan organisasi internasional yang

ditetapkan oleh Keputusan Menteri Keuangan sepanjang

bukan Warga Negara Indonesia dan tidak menjalankan

usaha atau kegiatan atau pekerjaan lain untuk memperoleh

penghasilan di Indonesia.

3.3.2.2.2 Pemotong PPh Pasal 21

a) Pemberi kerja yang terdiri dari orang pribadi dan badan.

b) Bendahara pemerintah baik Pusat maupun Daerah

c) Dana pensiun atau badan lain seperti Jaminan Sosial

Tenaga Kerja (Jamsostek) dan badan-badan lainnya;

d) Orang pribadi yang melakukan kegiatan usaha atau

pekerjaan bebas serta badan yang membayar honorarium

atau pembayaran lain kepada jasa tenaga ahli, orang

pribadi dengan status subjek pajak luar negeri, peserta

pendidikan, pelatihan dan magang;

e) Penyelenggara kegiatan, termasuk badan pemerintah,

organisasi yang bersifat nasional dan internasional,

perkumpulan, orang pribadi serta lembaga lainnya yang

menyelenggarakan kegiatan;

3.3.2.2.3 Objek dan Tarif Pemotongan PPh Pasal 21

a) Pegawai tetap, penerima pensiun bulanan, bukan pegawai

yang memiliki NPWP dan menerima penghasilan secara

Pasal 17 ayat (1) huruf a Undang-Undang PPh dikalikan

dengan Penghasilan Kena Pajak (PKP). PKP dihitung

berdasarkan sebagai berikut:

1) Pegawai Tetap: Penghasilan bruto dikurangi biaya

jabatan (5% dari penghasilan bruto, maksimum Rp

6.000.000,00 setahun atau Rp 500.000,00 sebulan);

dikurangi iuran pensiun, Iuran jaminan hari tua,

dikurangi Penghasilan Tidak Kena Pajak (PTKP).

2) Penerima Pensiun Bulanan: Penghasilan bruto

dikurangi biaya pensiun (5% dari penghasilan bruto,

maksimum Rp 2.400.000,00 setahun atau Rp

200.000,00 sebulan) dikurangi PTKP.

3) Bukan Pegawai yang memiliki NPWP dan menerima

penghasilan secara berkesinambungan: 50 % dari

Penghasilan bruto dikurangi PTKP perbulan.

b) Bukan Pegawai yang menerima atau memperoleh

penghasilan dikenakan tariff Pasal 17 ayat (1) huruf a

dikalikan dengan 50% dari jumlah penghasilan bruto

untuk setiap pembayaran imbalan yang tidak

berkesinambungan;

c) Peserta kegiatan yang menerima atau memperoleh

dikalikan dengan jumlah penghasilan bruto untuk setiap

kali pembayaran yang bersifat utuh dan tidak dipecah;

d) Pegawai harian, pegawai mingguan, pemagang, dan calon

pegawai, serta pegawai tidak tetap lainnya yang menerima

upah harian, upah mingguan, upah satuan, upah borongan

dan uang saku harian yang besarnya melebihi Rp.150.000

sehari tetapi dalam satu bulan takwim jumlahnya tidak

melebihi Rp. 1.320.000,00 dan atau tidak dibayarkan

secara bulanan, maka PPh Pasal 21 yang terutang dalam

sehari adalah dengan menerapkan tarif 5% dari

penghasilan bruto setelah dikurangi Rp. 150.000,00. Bila

dalam satu bulan takwim jumlahnya melebihi

Rp.1.320.000,00 sebulan, maka besarnya PTKP yang

dapat dikurangkan untuk satu hari adalah sesuai dengan

jumlah PTKP sebenarnya dari penerima penghasilan yang

bersangkutan dibagi 360.

e) Pejabat Negara, PNS, anggota TNI/POLRI yang menerima

honorarium dan imbalan lain yang sumber dananya

berasal dari Keuangan Negara atau Keuangan Daerah

dipotong PPh Psl. 21 dengan tarif 15% dari penghasilan

bruto dan bersifat final, kecuali yang dibayarkan kepada

PNS Gol. IId kebawah, anggota TNI/POLRI Peltu

f) Besar PTKP tahun 2012 adalah :

Tabel 3.1

Penghasilan Tidak Kena Pajak (2012)

Penerima PTKP Setahun Sebulan

untuk diri pegawai Rp 15.840.000 Rp 1.320.000 tambahan untuk

Sumber: UU No. 36 Tahun 2008

Karena ada perubahan pada tahun 2013 Besar PTKP

adalah :

Table 3.2

Penghasilan Tidak Kena Pajak (2013)

Sumber: Peraturan Menteri Keuangan Nomor 162/PMK.011/2012

*) Anggota keluarga adalah anggota keluarga sedarah dan semenda dalam satu garis keturunan lurus, serta anak angkat yang menjadi tanggungan sepenuhnya.

g) Tarif Pasal 17 ayat (1) huruf a Undang-undang Pajak

Penghasilan adalah:

Lapisan Penghasilan Kena Pajak Tarif

sampai dengan Rp 50 juta 5%

diatas Rp 50 juta sampai dengan Rp 250 juta 15%

diatas Rp 250 juta sampai dengan Rp 500 juta 25%

Penerima PTKP Setahun Sebulan

diatas Rp 500 juta 30%

h) Bagi Wajib Pajak yang tidak memiliki NPWP dikenakan

tarif 20 % lebih tinggi dari tarif PPh Pasal 17.

3.3.2.2.4 Penghasilan yang Dikecualikan dari PPh Pasal 21

a) Pembayaran manfaat atau santunan asuransi dari

perusahaan asuransi kesehatan, asuransi kecelakaan,

asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa;

b) Penerimaan dalam bentuk natura dan/atau kenikmatan

dalam bentuk apapun yang diberikan oleh Wajib Pajak

atau Pemerintah, kecuali diberikan oleh bukan Wajib

Pajak, Wajib Pajak yang dikenakan Pajak Penghasilan

yang bersifat final dan yang dikenakan Pajak Penghasilan

berdasarkan norma penghitungan khusus (deemed profit).

c) Iuran pensiun yang dibayarkan kepada dana pensiun yang

pendiriannya telah disahkan oleh Menteri Keuangan dan

iuran tunjangan hari tua atau iuran jaminan hari tua kepada

badan penyelenggara tunjangan hari tua atau badan

penyelenggara jaminan sosial tenaga kerja yang dibayar

oleh pemberi kerja;

d) Zakat yang diterima oleh orang pribadi yang berhak dari

badan atau lembaga amil zakat yang dibentuk atau

e) Beasiswa yang diterima atau diperoleh Warga Negara

Indonesia dari Wajib Pajak pemberi beasiswa dalam

rangka mengikuti pendidikan formal/nonformal

yangterstruktur baik di dalam negeri maupun luar negeri.

3.3.2.2.5 Tata Cara Pelaporan PPh Pasal 21

Setelah Wajib Pajak mendapatkan NPWP, kemudian

melakukan pembayaran pajak, kewajiban selanjutnya yang

harus dilaksanakan adalah melaporkannya ke Kantor

Pelayanan Pajak tempat kedudukan Wajib Pajak tersebut.

Hal-hal yang berkaitan dengan pelaporan Wajib Pajak dapat

diakses melalui website Direktorat Jenderal Pajak

http://www.pajak.go.id dengan mengklik Petunjuk “3M”

Melapor. Surat Pemberitahuan (SPT) adalah surat yang oleh

Wajib Pajak (WP) digunakan untuk melaporkan

penghitungan dan atau pembayaran pajak, objek pajak dan

atau bukan objek pajak dan atau harta dan kewajiban,

menurut ketentuan peraturan perundang-undangan

perpajakan.

a) Pengisian & Penyampaian SPT :

1) Setiap Wajib Pajak wajib mengisi SPT dalam bahasa

Indonesia dengan menggunakan huruf Latin,angka