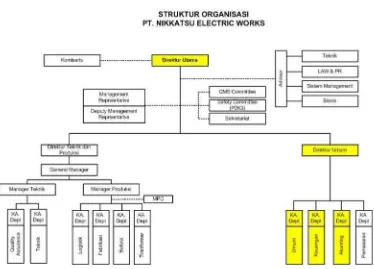

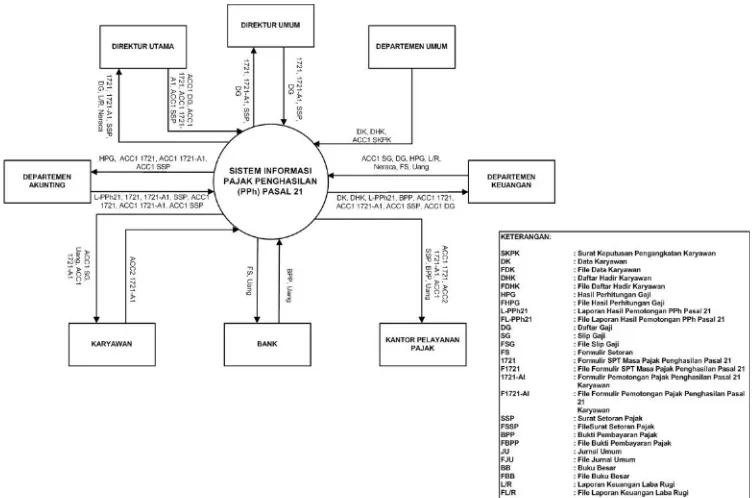

Perancangan Sistem Informasi Akuntansi Pajak Penghasilan (PPh) Pasal 21 Pada OT. Nikkatsu Electric Works Menggunakan Microsoft Visual Basic 6.0 Dengan Database Microsoft SQL Server 2000

Teks penuh

Gambar

Garis besar

Dokumen terkait

Objek dan Subjek Pajak PPh Pasal 21 Pada Pegawai Biro Pusat Administrasi Universitas Sumatera Utara.. Objek pajak penghasilan PPh Pasal 21 pada Pegawai Biro

judul “ Sistem Informasi Akuntansi Pajak Penghasilan (PPh) Pasal 21 Pada Pegawai Pt Bank Sumut Tbk Cabang Medan Iskandar Muda ” ini telah selesai dikerjakan.. Penulis

ANALISA KEPATUHAN PEMBAYARAN DAN PELAPORAN SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN (PPh) PASAL 21 PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN

SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN (PPh) PASAL 21 PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR”.. Tujuan dan

Informasi Akuntansi Pajak Penghasilan pasal 21 pada pegawai pt bank sumut kantor.

Analisis atas Penerapan Withholding Tax System dan Pencatatan Akuntansi untuk Pajak Penghasilan (PPh) Pasal 4 ayat (2) pada PT Asa Berkat Bersama.. Penelitian ini tentang penerapan

berjudul “ Analisis Mekanisme Pemotongan, Penyetoran Dan Pelaporan Pajak Penghasilan PPh Pasal 23 Pada PT.. Bakrie Pipe

Skripsi yang berjudul : IMPLEMENTASI PAJAK PENGHASILAN PPh PASAL 21 PADA PERUSAHAAN MEUBEL “SIRO PAGER ABADI” MALANG Yang dipersiapkan dan disusun oleh : Nama : Asmika Nurafni