DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Muhammad Syamsudin

Nim : 21112192

Jurusan : Akuntansi

Fakultas : Ekonomi

Jenis Kelamin : Laki-Laki

Tempat/TanggalLahir : Tasikmalaya, 22 Desember 1994

Agama : Islam

Alamat : Tanjungjaya RT/RW 008/005

Rajapolah - Tasikmalaya 46155

Email : [email protected]

Telp. : 089510097880

DATA PENDIDIKAN Pendidikan Formal

1. Tahun 2000 – 2006 : SDN Dawagung 3

2. Tahun 2006 – 2009 : SMP Terpadu Riyadlul Ulum Wadda’wah 3. Tahun 2009– 2012 : SMAN 6 Tasikmalaya

PENGARUH PERPUTARAN TOTAL AKTIVA DAN

PERPUTARAN PIUTANG TERHADAP

RETURN ON

ASSET

Studi Kasus Pada Perusahaan Manufaktur Sektor Tekstil dan Garmen yang terdaftar di Bursa Efek Indonesia Periode 2010-2014

THE EFFECT OF TOTAL ASSET TURNOVER AND ACCOUNT

RECEIVABLE TURNOVER ON RETURN ON ASSET

Case Study of Manufacturing Sector Textile and Garment listed in the Indonesia Stock Exchange Period 2010-2014

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat dalam Menempuh Jenjang Strata I

Disusun Oleh :

Nama : Muhammad Syamsudin Nim : 21112192

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

iii

KATA PENGANTAR

Assalamu’allaikum Wr.Wb

Segala puji dan syukur penulis panjatkan atas kehadirat Allah SWT yang mana atas berkat, rahmat, dan anugerah-Nya yang telah dilimpahkan kepada penulis, sehingga penulis mampu menyelesaikan skripsi dengan judul “Pengaruh Perputaran Total Aktiva Dan Perputaran Piutang Terhadap Return On Asset”.

Penulis menyadari dalam penulisan skripsi ini masih banyak terdapat kekurangan, baik isi maupun bahasa yang digunakan. Untuk itu penulis mengharapkan kritik dan saran yang membangun dari berbagai pihak guna dilain hari penulis dapat menyempurnakannya secara lebih baik.

Selain itu penulis menyadari bahwa skripsi ini tidak akan terwujud tanpa adanya bimbingan, dorongan, nasihat, serta doa dan bantuan dari berbagai pihak. Dalam kesempatan ini penulis ucapkan dan sampaikan rasa terima kasih kepada semua pihak yang telah membantu.

Dalam kesempatan ini penulis mengucapkan terimakasih kepada:

1. Dr. Ir Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

iv

3. Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak., CA, selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia.

4. Sri Dewi Anggadini, SE., M.Si., Ak. CA. selaku Dosen Wali serta Dosen Pembimbing yang telah sabar membimbing penulis

5. Seluruh Bapak/Ibu Dosen dan Karyawan Universitas Komputer Indonesia. 6. Seluruh Bapak/Ibu Pegawai Bursa Efek Indonesia Kantor Perwakilan

Bandung

7. Ibundaku tercinta, kupanjatkan doa, semoga segala bantuan, dorongan, dan kasih sayangnya mendapat balasan dan pahala dari Allah SWT.

8. Seluruh keluarga besar kelas AK-5 yang tak berhenti memberikan bantuan. 9. Serta semua pihak yang telah membantu dan memberi dukungan yang tidak

dapat penulis sebutkan. Semoga kebaikannya dibalas oleh Allah SWT.

Akhir kata penulis ucapkan dan sampaikan rasa terima kasih kepada semua pihak yang telah membantu atas terselesaikannya skripsi ini. Semoga skripsi ini dapat memberi manfaat bagi pembaca pada umumnya dan penulis pada khususnya.

Wassalamu’alaikum Wr.Wb

Bandung, Agustus 2016

v DAFTAR ISI

LEMBAR PENGESAHAN SURAT PERNYATAAN

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 9

1.3 Rumusan Masalah ... 9

1.4 Tujuan Penelitian ... 10

1.5 Keguaan Penelitian ... 10

1.5.1 Kegunaan Praktis ... 10

1.5.2 Kegunaan Akademis ... 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 12

vi

2.1.1.1 Pengertian Return On Asset (ROA) ... 12

2.1.1.2 Indikator Return On Asset (ROA) ... 13

2.1.2 Perputaran Total Aktiva ... 14

2.1.2.1 Pengertian Perputaran Total Aktiva ... 14

2.1.2.2 Indikator Perputaran Total Aktiva ... 15

2.1.2.3Faktor-Faktor yang Mempengaruhi Perputaran Total Aktiva 16 2.1.2.4Standar Perbandingan Analisis Perputaran Total Aktiva ... 20

2.1.3 Perputaran Piutang ... 21

2.1.3.1 Pengertian Perputaran Piutang ... 21

2.1.3.2 Indikator Perputaran Piutang ... 22

2.2 Kerangka Pemikiran... 23

2.2.1Pengaruh Perputaran Total Aktiva terhadap Return On Asset (ROA) ... 23

2.2.2Pengaruh Perputaran Piutang terhadap Return On Asset (ROA) . 25 2.3 Hipotesis Pemikiran ... 28

BAB III METODLOGI PENELITIAN 3.1 Metode Penelitian ... 30

3.2 Operasionalisasi Variabel ... 32

3.3 Sumber Data ... 35

3.4 Populasi, Sampel, dan Tempat serta waktu penelitian ... 36

3.4.1 Populasi ... 36

3.4.2 Penarikan Sampel ... 37

vii

3.5 Metode Pengumpulan Data ... 42

3.6 Metode Pengujian Data ... 43

3.6.1 Rancangan Analisis ... 43

3.6.2 Metode Pengujian Hipotesis ... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 57

4.1.1 Hasil Analisi Deskriptif ... 57

4.1.1.1 Analisis Deskriptif Perputaran Total Aktiva ... 58

4.1.1.2 Analisis Deskriptif Perputaran Piutang ... 62

4.1.1.3 Analisis Deskriptif Return On Asset ... 66

4.1.2 Hasil Analisis Verifikatif ... 69

4.1.2.1 Uji Asumsi Klasik ... 70

4.1.2.2 Analisis Regresi Linear Berganda ... 74

4.1.2.3 Analisis Korelasi ... 76

4.1.2.4 Analisis Koefisien Determinasi ... 76

4.1.2.5 Pengujian Hipotesis ... 78

4.2 Pembahasan ... 80

4.2.1 Pengaruh Perputaran Total Aktiva terhadap Return On Asset ... 80

4.2.2 Pengaruh Perputaran Piutang terhadap Return On Asset ... 82

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 86

viii

89

DAFTAR PUSTAKA

Andreani Caroline Barus, Leliani. 2013. Analisis Faktor-Faktor yang Mempengaruhi Profitabilitas pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia. Jurnal Wira Ekonomi Mikrosil.

(Volume 3 Nomor 02; 112)

Apri Daryanti. Pengaruh Modal Kerja dan Total Asset Turnover terhadap Profitabilitas: Studi kasus pada PT. Metrodata Electronics Tbk. Universitas Komputer Indonesia

Arfan Ikhsan. 2009. Pengantar Praktis Akuntansi. Yogyakarta: Graha Ilmu

Arif Sugiono, Edy Untung. 2008. Praktik Dasar Analisa Laporan Keuangan. Jakarta: Grasindo

Arthur J. Keown, David F. Scott, Jr., John D. Martin, J. William Petty. Manajemen Keuangan. Edisi Kesepuluh, Jilid 2. Terjemahan Marcus, Charlie dan Indriani. 2011. Jakarta: PT Indeks.

Bambang Riyanto. 2008. Dasar-dasar Pembelanjaan Perusahaan. Edisi 4. Yogyakarta : BPFE- Yogyakarta.

Dwi Prastowo. 2011. Analisis Laporan Keuangan Konsep dan Aplikasi. Edisi Ketiga. Yogyakarta: Sekolah Tinggi Ilmu Manajemen YKPN.

Dwi Susanti Ningsih. 2015. Pengaruh Rasio Perputaran Total Aset dan Rasio

lancar terhadap Peningkatan Profitabilitas Perusahaan. Digital

Repository Universitas Jember

Erik Pebrin Naibaho. 2014 Pengaruh Perputaran Piutang dan Perputaran Persediaan Terhadap Profitabilitas (Studi Empiris Perusahaan Makanan

dan Minuman yang Terdaftar di BEI Tahun 2008-2012). Universitas

Telkom

Hanafi, Mamduh M. 2010. Manajemen Keuangan. Edisi Pertama. Yogyakarta: BPFE.

Hery. 2012. Akuntansi dan Rahasia Dibaliknya untuk Para Manajer Non

Akuntansi. Jakarta: PT Bumi Aksara.

Husnan, Suad dan Enny Pudjiastuti. 2012. Dasar-Dasar Manajemen Keuangan. Edisi Keenam. Cetakan Pertama. Yogyakarta: UPP STIM YPKN

Imam Santoso. 2010. Akuntansi Keuangan Menengah (Intermediate Accounting). Bandung: PT. Refika Aditama.

90

I Wayan Suteja Putra dan I Gde Ary Wirajaya. 2013. Pengaruh tingkat perputaran kas, piutang, dan jumlah nasabah kredit terhadap

profitabilitas LPD di kecamatan UBUD. ISSN: 2302-8556.

James C. Van Horne., & John M. Wachowicz jr. 2012. Prinsip-Prinsip

Manajemen Keuangan (Edisi 13, Buku 1). Jakarta: Salemba Empat.

Jopie Jusuf. 2007. Analisis Kredit untuk Account Officer. Jakarta: PT Gramedia Pustaka Utama

J.P Sitanggang. 2014. Manajemen Keuangan Perusahaan. Jakarta: Mitra Wacana Kasmir. 2012. Bank dan Lembaga Keuangan Lainnya. Jakarta : Raja Grafindo

Persada.

Kasmir .2016. Analisa Laporan Keuangan. Jakarta: PT.Raja Grafindo Persada.

Lili Syafitri. 2015. Pengaruh Inventory Turnover Dan Total Asset Turnover

Terhadap Profitabilitas Pada CV. Teluk Kenanga Ogan Ilir. Jurnal Ilmiah

STIE MDP. Vol. 4 No. 2 Maret 2015 (Hal 74-83)

L.M.Samryn. 2012. Pengantar Akuntansi, Mudah Membuat Jurnal Dengan

Pendekatan Siklus Transaksi. Edisi 2. Jakarta : PT Raja Grafindo Persada.

Lukas Setia Atmaja. 2008. Manajemen Keuangan. Buku I, Yogyakarta: Andi. Lukman Syamsuddin 2001. Manajemen keuangan Perusahaan: Konsep Aplikasi

dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan. Edisi

Baru. Cetakan Keenam. Jakarta: PT Raja Grafindo Persada.

Machbut, Helmia Nahdi. 2013. Pengaruh Current Ratio, Debt To Total Asset Ratio, Total Asset Turnover (TATO), Beban Operasional Pendapatan Operasional, dan Dana Pihak Ketiga (DPK) terhadap Profitabilitas Bank

Umum Syariah. Purwokerto: Universitas Jenderal Soedirman

Mamduh Hanafi, Abdul Halim. 2005. Analisis Laporan Keuangan. Edisi 2, UPP AMP-YKPN,Yogyakarta

Mamduh, M. Hanafi. 2003. Analisis Laporan keuangan. Yogyakarta: UPP AMK YKPN.

Manurung, Erma Risdo Tohonan, Gusnadi & Rina Selva Johan (2012). Pengaruh

Likuiditas dan Solvabilitas Terhadap Profitabilitas. Jurnal Administrasi

Bisnis.

91

Mohammad Muslich. 2003. Manajemen Keuangan Modern, Analisis,

Perencanaan, dan Kebijaksanaan. cetakan ketiga. Penerbit : Bumi Aksara,

Jakarta

Moh. Nazir. 2009. Metode Penelitian. Jakarta: Ghalia Indonesia. M. Nafarin. 2006. Penganggaran. Edisi 3, Jakarta: Salemba Empat.

Nina Sufiana, Ni Ketut Purnawati.2010. Pengaruh perputaran kas, perputaran

piutang, perputaran persediaan terhadap profitabilitas. Jurnal Fakultas

Ekonomi Universitas Udayana (Unud).

Novita, Bunga Asri dan Sofie (2015). Pengaruh Stuktur Modal dan Likuiditas

Terhadap Profitabilitas. e-Journal Akuntansi Trisakti Volume. 2 Nomor.

1 Februari 2015 ISSN : 2339-083

Singgih Santoso. 2012. Analisis SEM Menggunakan Amos. Gramedia : Jakarta. Sartono, Agus. 2001. Manajemen Keuangan Internasional. Edisi Pertama.

Yogyakarta: BPFE.

Soemarso. 1999. Pengantar Akuntansi I. Cetakan kesembilan, Jakarta: PT Renika Cipta.

Soemarso S.R. 2002. Akuntansi Suatu Pengantar. Jakarta: Salemba Empat

Sutrino. 2012. Manajemen Keuangan Teori Konsep & aplikasi, Ekonisia: Yogyakarta.

Sugiyono. 2011. Metode Penelitian Kuantitatif dan Kualitatif dan R&D. Alfabeta. Bandung.

Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatifdan R&B. Alfabeta. Bandung.

Sugiyono. 2013. Metode Penelitian Bisnis. Bandung: Alfabeta.

Sugiyono. 2014. Metode Penelitian Kuantitatif, Kualitatif, dan Kombinasi (Mixed

Methods). Bandung : Alfabeta

Toto Prihadi. 2011. Analisis Laporan Keuangan Teori dan Aplikasi. Jakarta: PPM.

92

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori

dan Aplikasi. Agung Media. Bandung.

Umi Narimawati dkk. 2010. Penulisan Karya Ilmiah: Panduan Awal Menyusun

Skripsi dan Tugas Akhir. Genesis. Jakarta.

Wild, John J, K.R Subramanyam, Robert F.Halsey. 2005. Financial Statement Analysis. 8th Edition

Yuniep Mujati Suaidah. 2009. Analisis Pengaruh Utang Jangka Pendek Dan

Perputaran Piutang Terhadap Profitabilitas Perusahaan. Jurnal ilmiah

12 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Return On Asset (ROA)

2.1.1.1 Pengertian Return On Asset (ROA)

Return on Assets (ROA) merupakan salah satu rasio profitabilitas. Dalam

analisis laporan keuangan, rasio ini paling sering disoroti, karena mampu menunjukkan keberhasilan perusahaan menghasilkan keuntungan. ROA mampu mengukur kemampuan perusahaan manghasilkan keuntungan pada masa lampau untuk kemudian diproyeksikan di masa yang akan datang. Assets atau aktiva yang dimaksud adalah keseluruhan harta perusahaan, yang diperoleh dari modal sendiri maupun dari modal asing yang telah diubah perusahaan menjadi aktiva-aktiva perusahaan yang digunakan untuk kelangsungan hidup perusahaan.

Pengertian Return on Assets (ROA) menurut Rahmawati (2011:2),

“ROA merupakan rasio profitabilitas yang digunakan untuk mengukur

efektifitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan total aktiva yang dimilikinya. Semakin besar ROA menunjukkan kinerja perusahaan semakin baik”.

Sedangkan menurut Irham Fahmi (2013:137),

“Rasio return on assets (ROA) ini melihat sejauh mana investasi yang

telah ditanamkan mampu memberikan pengembalian keuntungan sesuai

13

Menurut Kasmir (2016:201),

“Return On Asset adalah rasio yang menunjukan hasil (return) atas jumlah

aktiva yang digunakan dalam peusahaan.”.

Berdasarkan pengertian beberapa ahli diatas dapat disimpulkan bahwa

Return On Asset (ROA) merupakan salah satu rasio yang menjadi ukuran

profitabilitas perusahaan, serta menunjukkan efisiensi manajemen dalam menggunakan seluruh aset yang dimiliki perusahaan untuk menghasilkan pendapatan.

2.1.1.2 Indikator ROA

Perhitungan return on asset ini dapat dilakukan dengan rumus sebagai berikut :

Keterangan :

1. Earning After Interest and Tax= Laba bersih setelah bunga dan pajak

Menurut Soemarso (2002:252) laba setelah pajak yaitu selisih lebih pendapatan atas biaya-biaya yang dibebankan yang merupakan kenaikan bersih atas modal, setelah dikurangi pajak.

2. Total Asset, adalah total aset yang dimiliki oleh perusahaan

(Sumber : Kasmir, 2016:202)

ROA = � � � � �

14

Untuk mengetahui berapa besaran ROA pada suatu perusahaan maka dapat kita bandingkan dengan tebel kriteria penilaian pringkat ROA dibawah ini:

Tabel 2.1

Kriteria Penilaian Peringkat Return On Asset (ROA)

Rasio ROA Kriteria

ROA > 1,5% Sangat tinggi

1,25% < ROA ≤ 1,5% Tinggi

0,5% < ROA ≤ 1,25% Sedang

0% < ROA ≤ 0,5% Rendah

ROA ≤ 0% Sangat rendah Sumber: SE Bank Indonesia No.6/23/DPNP tahun 2004

2.1.2 Perputaran Total Aktiva

2.1.2.1 Pengertian Perputaran Total Aktiva

Menurut Arthur J Keown, John D. Martin, J. William Petty, David F. Scott jr (2011:81) perputaran piutang adalah

“Perputaran Total Aktiva menunjukan keefektifan manajemen dalam

mengelola neraca perusahaan. Rasio ini menunjukan seberapa efisien perusahaan menggunakan aktivanya untuk menghasilkan penjualan”.

Sedangkan menurut Irham Fahmi (2013:135),

“Rasio total asset turnover ini melihat sejauh mana keseluruhan aset yang

15

Sedangkan menurut J.P. Sitanggang (2014:27) pengertian perputaran total

aktiva adalah sebagai berikut :

“Perputaran total asset (Assets Turnover atau Total Assets Turn Over –

ATO atau TATO) yaitu rasio yang mengukur bagaimana seluruh aktiva yang dimiliki perusahaan dioperasionalkan dalam mendukung penjualan perusahaan. Semakin tinggi rasio ini berarti semakin tinggi produktivitas

penggunaan seluruh asset perusahaan”.

Berdasarkan pendapat beberapa ahli di atas, dapat disimpulkan bahwa perputaran total aktiva merupakan rasio keuangan yang digunakan untuk melihat sejauh mana keseluruhan aset yang dimiliki oleh perusahaan terjadi perputaran secara efektif guna memperoleh penjualan dan meningkatkan laba.

2.1.2.2 Indikator Perputaran Total Aktiva

Menurut J.P. Sitanggang (2014:27), rasio perputaran total aktiva dinyatakan dalam desimal (kali), dapat diukur dengan rumus sebagai berikut :

Keterangan :

1. Penjualan

Menurut Hery (2012:202), Penjualan (sales) merupakan total jumlah yang dibebankan kepada pelanggan atas barang dagangan yang dijual perusahaan, baik meliputi penjualan tunai maupun penjualan secara kredit. 2. Total Aktiva

Menurut Margaretha (2003:108) Total aktiva adalah total atau jumlah Assets Turnover – TATO = �

16

keseluruhan dari kekayaan perusahaan yang terdiri dari aktiva tetap, aktiva lancar dan aktiva lain-lain, yang nilainya seimbang dengan total kewajiban dan ekuitas.

2.1.2.3 Faktor-Faktor yang Mempengaruhi Perputaran Total Aktiva (TATO)

1. Penjualan

Penjualan merupakan salah satu fungsi pemasaran yang sangat penting bagi perusahaan dalam mencapai sebuah tujuan perusahaan yaitu memperoleh laba untuk menjaga kelangsungan hidup perusahaan. Beberapa para ahli menegemukakan tentang definisi penjualan antara lain.

Menurut M. Nafarin (2006:60) mengemukakan bahwa pengertian penjualan adalah sebagai berikut :

“Penjualan adalah proses menjual, padahal yang dimaksud penjualan

dalam laporan laba-rugi adalah hasil menjual atau hasil penjualan (seles)

atau jualan”.

Sedangkan pengertian penjualan menurut Kusnadi (2009:300) adalah sebagai berikut:

“Penjualan (sales) adalah sejumlah uang yang dibebankan kepada pembeli

atas barang atau jasa yang dijual”.

17

2. Aktiva

Menurut Arfan Ikhsan (2009 : 2) mendefinisikan aktiva sebagai berikut :

“Aktiva adalah kas dan aktiva-aktiva lain yang dapat ditukarkan menjadi

kas (utang) dalam jangka waktu satu tahun atau lebih dalam satu siklus

kegiatan normal perusahaan”.

Sedangkan menurut Iman Santoso (2010:123) mendefinisikan aktiva sebagai berikut :

“Aktiva adalah manfaat ekonomis yang sangat mungkin diperoleh atau dikendalikan oleh perusahaan pada masa yang akan datang sebagai akibat dari kejadian atau transaksi masa lalu yang diharapkan dapat memberikan

manfaat ekonomis dalam menghasilkan pendapatan”.

Berdasarkan pengertian para ahli di atas dapat disimpulkan bahwa aktiva adalah kekayaan yang dimiliki oleh perusahaan sebagai akibat dari transaksi masa lalu yang diharapkan dapat memberikan manfaat ekonomis dalam menghasilkan pendapatan. Aktiva dimasukkan dalam neraca dengan saldo normal debet. Pada suatu neraca, aktiva biasanya dikelompokkan menjadi aktiva lancar dan aktiva tidak lancar.

Menurut L.M Samryn (2012:38-40) aktiva dikelompokan menjadi : 1. Aktiva Lancar (Current Assets)

18

1. Kas dan Setara Kas, yaitu kekayaan perusahaan dalam bentuk uang tunai ,saldo rekening koran di bank, atau alat pembayaran lain yang dapat digunakan tanpa pembatasan.

2. Investasi Jangka Pendek, yaitu investasi yang sifatnya sementara (hanya jangka pendek) untuk memanfaatkan uang kas yang untuk beberapa waktu belum dibutuhkan dalam operasi. Yang termasuk ke dalam investasi jangka pendek adalah deposito di bank serta surat-surat berharga yang mudah diperjualbelikan.

3. Piutang, yaitu jumlah tagihan perusahaan kepada pihak lain. Pada dasarnya piutang tidak hanya timbul karena penjualan barang dagang secara kredit, tetapi bisa disebabkan hal-hal lain, misalnya piutang dari penjualan aktiva tetap secara kredit, uang muka untuk pembelian.

4. Persediaan, yaitu kekayaan perusahaan dalam bentuk barang yang siap dijual.

5. Pembayaran dimuka, yaitu pembayaran yang belum habis dikonsumsi masa manfaatnya, meliputi pembayaranpembayaran terutama untuk biaya, uang umuka pembelian, uang muka pajak dan uang muka lainnya.

2. Aktiva Tetap (Fixed Assets)

19

125-129) yang termasuk ke dalam aktiva tidak lancar (fixed Assets) adalah sebagai berikut:

1. Investasi Jangka Panjang, investasi yang dilakukan untuk tujuan jangka panjang, seperti untuk memperoleh pendapatan dari kenaikan nilai investasi . investasi jangka panjang ummnya terdiri dari investasi dalam surat-surat berharga, investasi yang dibuat dalam suatu dana khusus seperti penyisihan untuk dana pensiun dan asuransi.

2. Tanah, Bangunan dan Peralatan, merupakan kekayaan yang memiliki sifat tahan lama serta digunakan dalam operasi normal suatu usaha.

3. Aktiva tidak berwujud (intangible Assets), yaitu yang tidak memiliki bentuk fisik . hal ini mencakup hak paten, hak cipta,

goodwill, merek dagang. Aset jenis ini mempunyai umur lebih dari

satu tahun (aktiva tidak lancar) dan dapat diamortisasi selama periode pemanfaatannya, yang biasanya tidak lebih dari 40 tahun. 4. Aktiva jangka panjang lainnya (other noncurrent assets), yaitu

biaya dibayar dimuka untuk jangka panjang.

2.1.2.4 Standar Perbandingan Analisis Perputaran Total Aktiva

20

1. Perusahaan yang dijadikan benchmark atau pembanding 2. Rata-rata industri

3. Masa lalu, misalnya tahun lalu 4. Sasaran, misalnya anggaran.

Menurut Toto Prihadi (2011:112) regulasi atau pengaturan tentang rasio jarang dilakukan, kecuali dalam beberapa situasi, misalnya :

1. Industri sangat tergantung regulasi seperti perbankan, maka ada bank sentral yang mengatur standar tentang rasio kesehatan bank.

2. Industri dalam kewenangan depertemen tertentu seperti kementrian BUMN, maka aka nada regulasi tentang cara penilaian kesehatan BUMN.

Menurut Lukman Syamsuddin (2007:418) menyatakan bahwa:

“Dengan menggunakan rasio keuangan perusahaan dari waktu ke waktu

(misal dari tahun ke tahun) dapat simpulkan bahwa jika nilai rasio membaik maka kinerja keuangan relatif baik demikian sebaliknya. Hal ini lebih mudah dilakukan karena kita tidak memerlukan data industri lain

sebagai pembanding”.

Menurut Lukas Setia Atmaja (2008:418) dengan melakukan perbandingan rasio keuangan perusahaan dari waktu ke waktu (misal dari tahun ke tahun), dapat disimpulkan bahwa jika nilai rasio membaik maka kinerja keuangan perusahaan relatif baik.

21

atau menggunakan data rasio tahun lalu sebagai perbandingan atau patokan dasarnya.

2.1.3 Perputaran Piutang

2.1.3.1 Pengertian Perputaran Piutang

Menurut Kasmir ( 2016:176 ) Perputaran Piutang adalah :

“Perputaran piutang merupakan rasio yang digunakan untuk mengukur

berapa lama penagihan piutang selama satu periode atau berapa kali dana yang yang ditanam dalam piutang ini berputar dalam satu periode”.

Perputaran Piutang Menurut Arthur J Keown, John D. Martin, J. William Petty, David F. Scott jr (2011:78)

“Rasio perputaran piutang usaha menunjukan seberapa cepat perusahaan

menagih kreditnya, yang diukur oleh lamanya waktu piutang dagang

ditagih atau “perputaran piutang usaha” selama tahun tersebut”.

Sedangkan menurut Arief Sugiono & Edy Untung (2008:67)

“Rata-rata pencairan piutang atau account receivable turnover menunjukan berapa kali piutang usaha dapat berputar selama setahun. Rasio ini seharusnya membandingkan antara penjualan kredit(tidak termasuk penjualan tunai) dengan piutang usaha, namun dalam kondisi yang ada kita sering sulit mendapatkan informasi hanya mengenai penjualan redit sehingga yang digunakan adalah total penjualan”.

22

2.1.3.2 Indikator Perputaran Piutang

Perputaran Piutang menurut Arief Sugiono & Edy Untung (2008:67) dengan rumus sebagai berikut :

Jika perusahaan mempunyai rasio 6x artinya dalam 1 tahun piutang usaha berputar sebanyak 6x atau dalam satu tahun rata-rata dana yang tertanam dalam piutang berputar selama 6x.

Account receivable in days (Average collection period)

Rasio hari rata-rata pengumpulan piutang menunjukan berapa lama piutang usaha dapat tertagih, atau dengan kata lain waktu yang dibutuhkan perusahaan untuk merubah piutang menjadi uang tunai.

Jika perusahaan mempunyai rasio enam puluh, artinya rata-rata penagihan piutang selama 60 hari.

Rasio ini sering dikaitkan dengan credit term perusahaan apabila perusahaan memberikan credit term selama 2 bulan, maka penagihan piutang dapat dilakukan tepat waktu. Namun apabila perusahaan memberikan credit term selama 1 bulan sedangkan rata-rata penagihan selama 60 hari, maka manajemen perusahaan harus segera melakukan analisa dan melakukan tindakan mengenai penagihan piutang.

Account receivable in days = 360

� � �

(Receivable Turn Over) = Pe a a e

23

Dalam Jopie Jusuf (2007) perputaran piutang menunjukan beberapa indikasi :

1. Jumlah dana yang tertanam dalam bentuk piutang dagang sebelum akhirnya berubah menjadi bentuk tunai. Ini berhubungan dengan penyediaan dana yang diperlukan untuk membiayai piutang tersebut karena setiap aktiva harus dibiayai. Semakin cepat perputaran piutang

dagang, akan semakin sedikit pula dana yang “terikat” di dalamnya.

2. Sampai tingkat tertentu, rasio ini merupakan inikator kualitas kolektor (penagihan piutang) dari perusahaan. Bila perputaran piutang berjalan lamban, mungkin saja kolektor perusahaan bejkerja kurang bagus, atau

mungkin para penagih tersebut kurang “mendesak” para pelanggan untuk

membayar tagihan yang telah jatuh tempo.

3. Perputaran piutang juga merupakan indikator kualitas piutang dagang yang dimiliki. Bila perusahaan memiliki kebijakan penjualan kredit tiga bulan dan kolektor mereka telah bekerja maksimum, tetapi perputaran piutang menunjukan angka 4 bulan, mungkin masalahnya terletak pada kualitas pelanggan yang tidak mampu atau tidak mau bayar. Untuk itu, suatu evaluasi terhadap pelanggan harus dilakukan. Ingat bahwa setiap piutang yang belum tertagih memiliki risiko tidak tertagih dan ini harus dipikul oleh perusahaan.

24

1. Kontrol atas piutang ragu-ragu cukup baik.

2. Adanya tawaran diskon apabila membayar lebih awal. 3. Penjualan tunai lebih banyak dibanding penjualan kredit. 4. Sifat musiman di akhir tahun.

5. Penjualan menurun di akhir tahun. 6. Penagihan dilakukan secara lebih efisien. 7. Situasi perdagangan membaik.

Sebaliknya, indikasi atas rendahnya rasio ini juga perlu dianalisis lebih lanjut. Beberapa kemungkinan penyebab rendahnya rasio antara lain:

1. Penjualan kredit meningkat lebih tinggi dibanding penjualan tunai. 2. Metode koleksi tidak memadai.

3. Penjualan tinggi di akhir periode (tahun). 4. Kemungkinan sifat natural dari produk dijual. 5. Perjanjian kredit memang diperpanjang. 6. Pembeli kesulitan membayar utangnya.

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Perputaran Total Aktiva terhadap Return On Asset (ROA)

Total Asset Turnover mengukur aktivitas aktiva dan kemampuan

perusahaan dalam menghasilkan penjualan melalui penggunaan aktiva tersebut.

Total Assets Turnover yang efektif sangatlah penting bagi perusahaan, karena

25

mempertahankan Perputaran Total Aktiva atau dengan menaikkan Perputaran Total Aktiva dan mempertahankan Profit Margin atau dengan cara menaikkan keduanya (Mamduh M. Hanafi 2003:88).

TATO merupakan ukuran seberapa jauh aktiva yang telah dipergunakan dalam kegiatan atau menunjukan berapa kali aktiva berputar dalam periode tertentu. Untuk mengukur efisiensi dan efektivitas pemanfaatan aktiva dalam rangka memperoleh penghasilan dapat menggunakan rasio total assets turnover. Menurut Kasmir (2012: 203) Hasil pengembalian atas investasi atau yang disebut sebagai return on total assets (ROA) dipengaruhi oleh margin laba bersih dan perputaran total aktiva karena apabila ROA rendah disebabkan oleh rendahnya margin laba bersih yang diakibatkan oleh rendahnya perputaran total aktiva.

Penelitian Andreani Caroline Barus, Leliani (2013) menyatakan bahwa

Total Asset Turnover (TATO) menunjukkan efektivitas penggunaan seluruh harta

perusahan dalam rangka menghasilkan penjualan atau menggambarkan berapa rupiah penjualan bersih yang dapat dihasilkan oleh setiap rupiah yang diinvestasikan dalam bentuk harta perusahaan. Jika perputarannya lambat, ini menunjukkan bahwa aktiva yang dimiliki terlalu besar dibandingkan dengan kemampuan untuk menjual.

26

tinggi menunjukkan bahwa perusahaan sangat efisien dalam menggunakan modal sendirinya kedalam proyek-proyek investasi yang mampu menghasilkan laba yang tinggi yang pada akhirnya akan meningkatkan kepercayaan investor.

Dalam Junus Sulistyawan (2005) dalam penelitiannya menguji “Analisis Pengaruh Indeks laporan keuangan (ILK), DIV/NI, Total Asset Turnover, NPM, dan LTD/TA terhadap ROA pada perusahaan yang listed di BEI periode

2000-2002”. Variabel dependen yang digunakan adalah ROA. Dimana hasil

penelitiannya menunjukkan bahwa Total Asset Turnover, NPM, dan LTD/TA mempunyai pengaruh yang signifikan positif terhadap ROA sementara ILK dan DIV/NI tidak menunjukkan adanya pengaruh yang signifikan terhadap ROA.

Berdasarkan dari hasil penelitian dan teori diatas maka dapat dikatakan bahwa perputaran total aktiva memiliki hubungan dengan Return On Asset atau dapat dikatakan bahwa profitabilitas dipengaruhi oleh perputaran total aktiva, yang berarti bila terjadi peningkatan dalam perputaran total aktiva akan diikuti dengan peningkatan Return On Asset.

2.2.2 Pengaruh Perputaran Piutang terhadap Return On Asset (ROA)

27

Bambang Riyanto (2001:90) menyatakan perputaran piutang menunjukkan periode terikatnya modal kerja dalam piutang dimana semakin cepat periode berputarnya menunjukkan semakin cepat perusahaan mendapatkan keuntungan dari penjualan kredit tersebut, sehingga profitabilitas perusahaan juga ikut meningkat.

Piutang merupakan suatu upaya untuk dapat mempertahankan pelanggan yang sudah ada dan untuk menarik pelanggan baru sehingga dapat meningkatkan penjualan. Semakin besar volume penjualan kredit akan semakin besar investasi pada piutang (Sutrisno, 2000:67). Dengan penjualan yang semakin meningkat dapat meningkatkan profitabilitas perusahaan (Muslich, 2007:109).

Bambang Riyanto (dalam Dewi Astuti, 2004:176) menyimpulkan bahwa

semakin besarnya jumlah piutang berarti semakin besar pula “profitability” nya,

namun bersamaan dengan itu juga memperbesar resiko yang mungkin akan terjadi atas likuditasnya. Menurut Suad Husnan dan Enny Pudjiastuti (2012:117), piutang merupakan proses penjualan barang hasil produksi secara kredit. Penjualan secara kredit tersebut merupakan suatu upaya untuk meningkatkan (atau untuk mencegah penurunan) penjulalan, dengan pejualan yang semakin meningkat diharapkan laba juga akan meningkat.

28

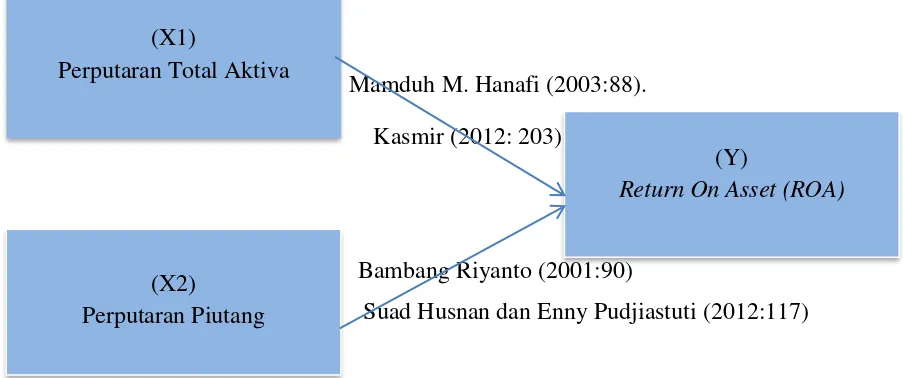

Mamduh M. Hanafi (2003:88). Kasmir (2012: 203)

Bambang Riyanto (2001:90)

Suad Husnan dan Enny Pudjiastuti (2012:117) parsial perputaran piutang berpengaruh positif terhadap Return On Assets, dalam Amelia Pratiwi berdasarkan hasil pengujian menunjukkan bahwa perputaran piutang berpengaruh signifikan terhadap ROA serta penelitian yang dilakukan Erik Pebrin Naibaho (2013) menyatakan secara parsial perputaran piutang secara parsial berpengaruh signifikan terhadap tingkat profitabilitas perusahaan makanan dan minuman yang terdaftar di BEI pada tahun 2008-2012.

Berdasarkan dari hasil penelitian dan teori diatas maka dapat dikatakan bahwa perputaran piutang memiliki hubungan dengan Return On Assets atau dapat dikatakan bahwa Return On Assets dipengaruhi oleh perputaran piutang, yang berarti bila terjadi peningkatan dalam perputaran piutang akan diikuti dengan peningkatan profitabilitas.

Berdasarkan penjelasan kerangka pemikiran diatas, maka dibuat gambar paradigma penelitian sebagai berikut :

29

2.3 Hipotesis Pemikiran

Hipotesis menurut Sugiyono (2011) adalah sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam

bentuk kalimat pertanyaan.”

Berdasarkan kerangka pemikiran teoritis tersebut, maka dapat diajukan hipotesis pengaruh Perputaran Total Aktiva dan Perputaran Piutang sebagai berikut :

86 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan pada bab sebelumnya, maka peneliti mengambil beberapa kesimpulan sebagai berikut: 1) Perputaran total aktiva berpengaruh terhadap return on asset pada perusahaan

manufaktur sector tekstil dan garmen yang terdaftar di Bursa Efek Indonesia periode 2010-2014, dimana setiap ada peningkatan dalam perputaran total aktiva maka akan meningkatkan jumlah return on asset dengan catatan jumlah penjualan jumlahnya meningkat dan biaya yang dikeluarkan stabil atau turun sebaliknya semakin rendah perputaran total aktiva maka jumlah

return on asset pun rendah. Rata-rata jumlah return on asset menurun

disebabkan oleh rendahnya penjualan dan pendapatan atas penjualan tersebut, dan tingginya biaya yang dikeluarkan untuk menghasilkan penjualan.

87

5.2 Saran

Setelah penulis memberikan kesimpulan dari hasil penelitian tentang pengaruh perputaran total aktiva dan dana perputaran piutang terhadap return on

asset, maka penulis akan memberikan beberapa saran yang dapat digunakan oleh

perusahaan tekstil dan garmen: 5.2.1 Saran Operasional

1) Bagi perusahaan sektor tekstil dan garmen dengan perputaran total aktiva rendah yang disebabkan oleh penjualan yang rendah dan biaya yang dikeluarkan tinggi maka seharusnya melakukan penghematan, Dengan penghematan biaya ini menurut penulis merupakan salah satu solusi yang dapat membantu menurunkan biaya yang keluar setiap periodenya. Walaupun jumlah pendapatan menurun, maka pengaruh terhadap laba tidak terlalu besar, karena setiap tahunnya penghematan biaya harus terus ditingkatkan dan biaya dari tahun ke tahun pun dapat menurun. Selain penghematan biaya perusahaan harus lebih efektif dalam menggunakan aktiva seperti persediaan agar volume penjualan meningkat dan penjualan akan ikut meningkat.

88

piutang yang belum tertagih memiliki risiko tidak tertagih dan ini harus dipikul oleh perusahaan.

5.2.2 Saran Akademis 1) Bagi Pengembang Ilmu

Penelitian ini diharapkan dapat memberikan tambahan pengetahuan, sebagai sumber informasi dan sebagai sumbangan pemikiran dalam mengembangkan disiplin ilmu akuntansi, serta berkontribusi dalam pengembangan penelitian khususnya mengenai perputaran total aktiva, perputaran piutang, dan return

on asset serta sebagai masukan dan tambahan referensi bagi para pembaca.

2) Bagi Peneliti Selanjutnya