DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Desi Rosita

2. Jenis kelamin : Perempuan

3. Tempat dan Tanggal lahir : Jakarta, 29 Oktober 1984

4. Alamat : Jl. Swadharma Raya 62, Ulujami- Pesanggrahan. Jakarta Selatan. 5. Telepon : 081585177190 dan 083890383017 II. PENDIDIKAN

6. Tahun 1990-1997 : SDN 1 Sidakaton 7. Tahun 1997-2000 : SLTPN 1 Dukuhturi 8. Tahun 2000-2003 : SMKN 1 Brebes

9. Tahun 2004-2008 : UIN Syarif Hidayatullah. III. PENGALAMAN ORGNISASI

1. LDK Syahid Komda FEIS Staff Divisi Keputrian 2005 2. LDK Syahid Komda FEIS Divisi Dana dan Usaha 2006

IV. PENGALAMAN KERJA

ABSTRAC

This research aims to analyze the influence of the agency cost variables to the dividen policy. Agency variables that used in this research are the Insider Ownership, Dispersion Ownership, Free Cashflow, DER. This research had done to 36 samples of the manufactor factories which listed in BEI during the year 2004-2006. The statistical method which used to analyse the hypothesis of this research is the multiple regression.

The test result of the regression shows that Insider Ownership, Dispersion Ownership significantly affected to DPR, meanwhile the Free cashflow, DER, and Growth was not affect significantly. The research also indicates that the DPR variable could be explained by the fifth variable of the agency cost on 47,9%, whereas the rest 52,1% could be explained by other variables.

ABSTRAK

Penelitian ini bertujuan untuk menganalisis Pengaruh Variabel-Variabel biaya Agensi dan pertumbuhan terhadap Kebijakan Dividen. Variabel –variabel agensi yang digunakan dalam penelitian ini adalah Insider Ownership, Dispersion Ownership, Free Cashflow, Debt Equity Ratio (DER). Pengujian dilakukan terhadap 36 sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2004-2006. Metode statistik yang digunakan untuk menguji hipotesis penelitian adalah regresi berganda.

Hasil uji regresi menunjukkan bahwa Insider Ownership, Dispersion Ownership berpengaruh signifikan terhadap DPR, sedangkan variabel Free Cashflow, DER dan Growth tidak berpengaruh terhadap DPR. Penelitian ini juga menunjukkan bahwa variabel DPR dapat dijelaskan oleh kelima variabel biaya agensi sebesar 47,9%, sedangkan sisanya sebesar 52,1% dijelaskan oleh variabel lain.

KATA PENGANTAR

Puji serta syukur penulis panjatkan ke hadirat Illahi Robbi atas segala rahmat dan karunia yang telah diberikan-Nya, segala nikmat yang tidak terkira. Semoga kita senantiasa mendapatkan hidayah-Nya, sehingga kita termasuk dalam orang-orang yang berada pada jalan yang benar. Shalawat serta salam kepada Nabi Besar Muhammad SW beserta keluarga dan para sahabatnya yang telah membawa cahaya, agar kita tidak tersesat dan selalu berada di jalan Allah SWT.

Skripsi ini berjudul “Pengaruh Variabel-Variabel Biaya Agensi dan Pertumbuhan Terhadap Kebijakan Dividen”(Studi empiris di Bursa Efek Indonesia). Penulis menyadari bahwa skripsi ini masih banyak kekurangan dan masih jauh dari sempurna, mengingat terbatasnya kemampuan dan pengalaman penulis miliki. Namun demikian penulis berusaha sesuai dengan kemampuan, dengan harapan bahwa skripsi ini dapat memberi manfaat bagi para pembaca. Penulis juga mengharapkan adanya saran yang membangun bagi kesempurnaan skrpsi ini.

Skripsi yang penulis selesaikan ini merupakan salah satu dari banyaknya nikmat yang telah Dia berikan. Selesainya skripsi ini juga tak terlepas dari bantuan berbagai pihak, baik moril maupun materiil, serta dukungan ilmu yang membantu bagi terselesaikannya skripsi ini dengan baik. Dan dalam kesempatan ini penulis ingin mendedikasikan skripsi ini dan menyampaikan rasa terima kasih yang tak terhingga kepada:

1. Allah SWT yang selalu memberikan detik kehidupan, serta rahmat dan karunianya, sehingga penulis bisa menyelesaikan skripsi ini

2. Ibu dan Bapak tercinta yang selalu melimpahkan kasih sayang, perhatian, dan dukungan baik moral, spiritual, maupun material pada penulis. Kasih sayang yang diberikan begitu tulus sehingga menjadi motivasi bagi penulis dalam menjalani hidup. I love u all, you are the best parent.

4. My uncle B&I, yang sampai detik ini selalu memberikan motivasi dan perhatiannya, makasih yah tas bukunya,,,

5. Bapak prof. Dr. Abdul Hamid, Ms selaku dekan terpilih yang selalu memberikan motivasi kepada mahasiswanya.

6. Bapak Prof. Dr. Ahmad Rodoni, MM selaku Kepala Jurusan Manajemen serta sebagai dosen pembimbing I yang telah banyak membantu penulis menyusun skripsi ini.

7. Ibu Titi Dewi Warninda SE, Msi sebagai dosen pembimbing 2 yang dengan sabar selalu memberikan masukan yang sangat membantu penulis dalam penyelesaian skripsi ini.

8. Ka Aminah,, thanks dah jadi MR sekaligus kaka yang baik,,,,maf kalau selama ini bikin kesel…makasih atas ilmunya………

9. Heny, Neng, Fatimah, Rahma n Khodijah (DJ), makasih dah mau jadi temen yang baik, mudah2an ukhuwah ini takan lekang oleh waktu dan jarak.

10.Terima kasih atas kebersamaan, persahabatan dan bantuannya untuk kelas manajemen D angkatan 2004 khususnya Eni, Dian, Wihda, Rini, Yesi, Ima. Hana, ari, maya, ika, dira n Parni, semoga persabatan kita tidak akan pernah terputus walaupun kita sudah jarang ketemu.

11.seluruh sahabat FEIS apapun jurusannya yang selalu mendukung, mendoakan, dan memberikan semangatnya untuk mengerjakan skripsi ini.

12.Seluruh kanca-kanca IMT (Ikatan Mahasiswa Tegal),khususnya para srikandi IMT yang selalu memberi semangat kepada penulis, semangat yooooooooooo 13.Mas Birin n Mas Edy ,makasih atas masukannya….

14.Teman-teman SD aku yang sampai sekarang masih kompak, khususnya Anie, Sumrti and Darwati.

Penulis menyadari bahwa dalam penyajian skripsi ini masih terdapat banyak kekurangan. Oleh karena itu penulis mengharapkan masukan dan kritikan yang membangun dari semua pihak, sehingga pada akhirnya tulisan ini dapat bermanfaat bagi semua pihak Amin.

Jakarta, 4 Februari 2008

DAFTAR ISI

Daftar Riwayat Hidup ………..i

Abstrac……….ii

Abstrak……….iii

Kata Pengantar………..vi

Daftar Tabel ………...viii

Daftar Isi………...ix

Daftar Gambar………x

Daftar Lampiran……….xi

BAB I. Pendahuluan A. Latar Belakang Penelitian……….1

B. Perumusan Masalah………...7

C. Tujuan dan Manfaat Penelitian……….…….7

BAB II. Tinjauan Pustaka A. Pengertian Teori Agensi 1. Pengertian Teori Agensi………9

2. Hubungan Keagenan……….11

B. Dividen 1. Pengertian Dividen……….18

2. Macam-macam Dividen………..20

3. Faktor-faktor kebijakan dividen………..23

4. Tipe-tipe kebijakan dividen……….26

5. Konsep mengenai teori dividen………...27

C. Kerangka Pemikiran………...29

D. Hipotesis………32

E. Penelitian Sebelumnya………...33

B. Metode Penentuan Sampel……….35

C. Metode Pengumpulan Data……….36

D. Metode Analisis Data 1. Metode Analisis………...36

2. Uji Asumsi Klasik Regresi Berganda………..37

3. Uji Regresi Linier Berganda……….40

E. Operasional Variabel………42

BAB IV. Hasil dan Pembahasan A. Sekilas gambaran umum PT. Bursa Efek Indonesia………46

B. Sektor Industri Manufaktur……….48

C. Hasil dan Pembahasan……….50

1. Analisis Deskriptif………..50

2. Pengujian Asumsi Klasik………57

3. Pengujian Hipotesis Penelitian………65

BAB V. Kesimpulan dan Implikasi A. Kesimpulan………….………..71

B. Implikasi………..72

Daftar Pustaka……….73

DAFTAR TABEL

No. Keterangan

Hal

3.1 Durbin Watson ……….38

4.1 Perusahaan-perusahaan yang masuk sampel………49

4.2 DPR tahun 2004-2006………..50

4.3 Free Cashflow tahun 2004-2006………..51

4.4 Growth tahun 2004-2006……….….53

4.5 DER tahun 2004-2006……….…….54

4.6 Insider Ownership………55

4.7 Dispersion Ownership……….56

4.8 Multikolinearitas………..60

4.9 Autokorelasi sebelum outlier………61.

4.10 Autokorelasi setelah outlier……….62

4.11 L-Jung Box………...63

4.12 Uji-t………..65

4.13 Uji F……….68

DAFTAR GAMBAR

No. Keterangan Hal

2.1 Kerangka Pemikiran………..31

4 1 Normal P-plot ………..58

4.2 Normal P-plot………...59

DAFTAR LAMPIRAN

No Keterangan Hal

1 . DPR tahun 2004 – 2006………76

2 . Free Cashflow tahun 2004-2006………76

3 . Growth tahun 2004 – 2006………...77

4 . DER tahun 2004 – 2006………77

5 . Insider Ownership 2004 – 2006………..78

6 . Dispersion Ownership 2004 – 2006……….78

7 . Output sebelum outlier………..79

8 . Histogram sebelum outlier……….81

9 . Normal P-plot………82

10. Scatterplot……….83

11. Output setelah outlier………84

12. Histogram………..86

13. Normal P-plot ………..87

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Keputusan pembagian dividen merupakan suatu masalah yang sering dihadapi oleh perusahaan. Manajemen sering mengalami kesulitan untuk memutuskan apakah akan membagikan dividennya atau akan menambah laba untuk diinvestasikan kembali pada proyek-proyek yang menguntungkan guna meningkatkan pertumbuhan perusahaan. Berhubungan dengan hal tersebut maka masalah yang akan timbul adalah bagaimana suatu kebijakan dividen akan mempengaruhi nilai perusahaan.

Wackhowicz). Jensen dan Meckling (1976) mendefinisikan hubungan agensi sebagai suatu kontrak antara seorang atau lebih (Prinsipal) yang meminta orang lain (agen) untuk melaksanakan beberapa kegiatan atau pekerjaan bagi kepentingan prinsipal yang meliputi pemindahan sebagian kewenangan kepada agen untuk membuat keputusan.

Miguel et, al (2005) dalam D. Agus Harjito dan Nurfaizah (2006 :163), selain perbedaan kepentingan antara prinsipal dan agen. Munculnya informasi tidak simetri dan konflik kepentingan antara merek dipertimbangkan sebagai sumber yang sangat penting bagi ketidakefisienan dalam proses pembuatan keputusan. Perbedaan informasi dan perbedaan kepentingan antara prinsipal dan agen ini mendorong agen bertindak untuk kepentingan pribadi dan merugikan prinsipal. Oleh karena itu, kontrak kerja perlu dibuat dalam hubungan agensi antara prinsipal dan agen untuk mengurangi konflik agensi yang mungkin terjadi. Dengan demikian fokus teori agensi adalah dalam menetapkan kontrak yang paling efisien untuk hubungan antara prinsipal dan agen untuk mencapai tujuan perusahaan atau organisasi yang diinginkan. Secara realitasnya, informasi tidak simetri dan perbedaan kepentingan ini menimbulkan fenomena dalam pemilikan yang keliru ( adverse selection ) dan bahaya moral (moral hazard ) dalam sistem keuangan.

meningkatkan nilai perusahaan. Hal ini didasari oleh kenyataan bahwa pemegang saham pada kenyataannya dapat menggunakan kekurangannya untuk mengganti manajemen perusahaan. Pada kesempatan tertentu manajer-manajer ini akan berupaya untuk mementingkan diri sendiri yang berlawanan dengan kepentingan pemilik, sehingga dapat mempengaruhi kinerja perusahaan. Pemilik dapat mendiversifikasikan usahanya sedangkan agen (manajer) tidak dapat mendiversifiksikan usahanya. Jika perusahaan yang dipimpin collapse, maka manajer akan kehilangan pekerjaan. Maka manajer berusaha untuk menanamkan modal para pemegang saham pada sekuritas yang risikonya kecil.

Demsey dan Laber (1993) dalam Jesika Handoko (2002:180) penyebaran pemegang saham juga berperan dalam masalah keagenan. Pemegang saham yang semakin menyebar akan mengakibatkan kesulitan dalam proses monitoring perusahaan. Sebaliknya pemegang saham yang semakin terkonsentrasi pada satu atau beberapa pemegang saham saja akan mempermudah proses monitoring dan pengendalian terhadap kebijakan yang diambil pihak manajemen, yang akhirnya dapat mengurangi masalah keagenan.

dividen dengan jumlah hutang. Hal ini akan mengurangi peluang manajer untuk mengambil tindakan yang menyimpang, dan selanjutnya akan meningkatkan nilai perusahaan. Namun demikian cara ini juga menimbulkan biaya yang dapat menurunkan nilai perusahaan yang disebut biaya agensi. Jensen (1986) menemukan mekanisme pengawasan masalah agensi adalah dengan mengurngi arus kas bebas. Dana yang dapat disalahgunakan oleh manajer dibatasi jumlahnya sehingga masalah agensi menjadi kecil. Usaha mengurangi aliran kas bebas dapat dilakukan dengan cara meningkatkan hutang dan mendistribusikan kas kepada pemegang saham baik melalui pembayaran dividen maupun kembali ke saham. Hutang dapat mengurangi aliran kas karena perusahaan harus membayar bunga hutang dan pokok penjualan.

Penelitian dalam skripsi ini mengacu pada penelitian yang dilakukan oleh Dodik Juliardi (2006: 383) melakukan penelitian tentang Pengaruh Variabel-Variabel Biaya Agensi dan Pertumbuhan terhadap Kebijakan Dividen (Studi pada perusahaan-perusahaan yang tergabung dalam LQ-45). Penelitian ini menggunakan 45 sampel saham perusahaan yang tergabung dalam LQ-45. Hasil penelitiannya secara simultan menunjukan bahwa rasio pembayaran dividen atau dapat disimpulkan bahwa ada pengaruh yang kuat oleh variabel-variabel biaya agensi terhadap kebijakan dividen.

listing di BEJ. Hasil penelitiannya menunjukan bahwa variabel bebas dalam penelitian ini tidak mempunyai pengaruh yang signifikan terhadap dividen payout ratio.

Hj. Zulhawati (2004: 240) melakukan penelitian tentang Analisis Dampak Kepemilikan Saham oleh Insider pada Kebijakan Hutang dalam Mengontrol Konflik Keagenan. Penelitian ini menggunakan 65 perusahaan yang listing di BEJ. Hasil penelitiannya menunjukkan bahwa semakin besar kepemilikan saham oleh Insider, penggunaan hutang akan semakin kecil, sehingga dapat digunakan untuk menurunkan konflik keagenan.

perusahaan-perusahaan manufaktur, berbeda dengan Dodik Juliardi yang mengambil sampel perusahaan yang tergabung dalam LQ-45. Selain itu dalam penelitian ini, penulis menambahkan variabel Debt Equity Ratio (DER). B. Perumusan Masalah

Berdasarkan latar belakang penelitian yang dinyatakan diatas maka dirumuskan permasalahan sebagai berikut:

1. Apakah terdapat pengaruh insider ownership, dispersion of ownership, free cash flow, DER, dan growth terhadap kebijakan dividen.

2. Variabel-variabel apa saja yang mempunyai pengaruh yang paling dominan terhadap kebijakan dividen

C. Tujuan dan Manfaat Penelitian.

1. Tujuan Penelitian ini adalah sebagai berikut:

a. Untuk menganalisis pengaruh Insider ownership, dispersion of ownership, free cashflow, DER, dan growth terhadap kebijakan dividen.

2. Manfaat Penelitian a. Bagi penulis

Memperluas informasi serta wawasan mengenai teori keagenan dan bagaimana mengurangi konflik keagenan yang terjadi dalam suatu perusahaan

b. Bagi Perusahaan

Penelitian ini diharapkan dapat berguna bagi perusahaan dalam mengurangi konflik keagenan.

c. Bagi Akademik

BAB II

TINJAUAN PUSTAKA A. Teori Agensi

1. Pengertian Teori Agensi

Jensen dan Meckling (1976) mendefinisikan teori agensi sebagai suatu hubungan kontraktual antara pihak yang mendelegasikan pengambilan keputusan (Principal/pemilik/pemegang saham ) dengan pihak yang menerima pendelegasian tersebut ( Agent/direksi/manajemen ). Agensi teori memfokuskan pada kontrol yang paling efisien yang mempengaruhi hubungan prinsipal dan agen. ( Antonius Alijoyo, Subroto Zaini, 2004: 6 ). Didalam teori keagenan, yang dimaksud dengan prinsipal adalah pemegang saham atau pemilik. Prinsipal menyediakan fasilitas dan dana untuk kebutuhan operasi perusahaan. Agen sebagai pengelola berkewajiban untuk mengelola perusahaan sebagaimana dipercayakan pemegang saham (Principal ).

Terdapat beberapa asumsi dasar yang membangun teori agensi, diantarnya adalah sebagai berikut :

a. Agency Conflict

nilai jangka panjang perusahaan. Agency conflict timbul pada berbagai hal sebagai berikut :

a) Moral Hazard

Manajemen memilih investasi yang paling sesuai dengan kemampuan dirinya dan bukan yang paling menguntungkan bagi perusahaan. Misalnya, investasi yang meningktkan nilai individu manajer walaupun biaya penugasannya tinggi sehingg para manajer akan berada pada posisi untuk mengekstrak tingkat remunerasi yang lebih tinggi dari perusahaan. b) Earning Retention

Manajemen cenderung mempertahankan tingkat pendapatan perusahaan yang stabil, sedangkan pemegang saham lebih menyukai distribusi kas yang lebih tinggi melalui beberapa peluang investasi internal yang positif ( internal positive opportunities )

c) Risk Aversion

Manajemen cenderung mengambil posisi aman untuk mereka sendiri dalam mengambil keputusan investasi. Dalam hal ini, mereka akan mengambil keputusan investasi yang sangat aman dan masih dalam jangkauan kemampuan manajer. Mereka akan menghindari keputusan investasi yang dianggap menambah risiko bagi perusahaannya walaupun maungkin hal itu bukan pilihan terbaik bagi perusahan.

d) Time Horizon

bias dalam pengambilan keputusan yaitu berpihak pada jangka pendek dengan pengembalian akuntansi yang tinggi (short term hight accounting return project) dan kurang atau tidak berpihak pada proyek jangka panjang dengan pengembalian NPV positif yang juh lebih besar. b. Agency Problem

Asumsi dasar lainnya yang membangun agency theory adalah agency problem yang timbul sebagai akibat adanya kesenjangan antara kepentingan pemegang saham sebagai pemilik dan manajemen sebagai pengelola. Pemilik memiliki kepentingan agar dana yang diinvestasikannya mendapatkan return maksimal, sedangkan manajer berkepentingan terhadap perolehan insentive atas pengelolaan dana pemilik.

2. Hubungan Keagenan.

Dalam manajemen keuangan, pada dasarnya hubungan keagenan utama terjadi diantara :

a. Pemegang Saham dan Manajer

yang dimungkinkan untuk memperbaiki kesejahteraannya yang diukur dalam bentuk peningkatan kekayaan pribadi, dan juga dalam bentuk kesenangan dan fasilitas eksekutif (kantor yang mewah, penggunaan pesawat perusahaan dan sebagainya). Akan tetapi, jika manajer-pemilik menjual sebagian sahamnya kepada pihak luar (sehingga perusahaan tidak lagi dimiliki sendiri), maka pertentangan atau konflik potensial bisa segera timbul. Dengan demikian manajer-pemilik akan lebih santai dalam menjalankan operasional perusahaan, karena menganggap bahwa perusahaan tersebut bukan miliknya secara penuh.

Dikebanyakan perusahaan besar, potensi konflik keagenan adalah hal yang penting karena para manajer perusahaan besar biasanya hanya memiliki persentase yang kecil dari saham. Dalam situasi seperti ini, memaksimalkan kekayaan pemegang saham dapat berada di urutan kesekian dari sejumlah tujuan-tujuan manajerial lain yang menimbulkan konflik.

Kompensasi manajerial

Kompensasi bagi manajerial sangat penting sekali, oleh karena itu sebaiknya kompensasi tersebut perlu dirancang untuk memenuhi dua tujuan utama yaitu (a) untuk menarik dan mempertahankan manajer-manajer yang cakap (b) untuk menyelaraskan tindakan manajer sedekat mungkin dengan kepentingan pemegang saham. Pemberian kompensasi dalam setiap perusahaan berbeda-beda , tetapi kompensasi eksekutif senior umumnya akan dibagi dalam tiga bagian, yaitu:

- gaji tahunan yang telah ditentukan, yang dibutuhkan untuk memenuhi biaya hidup.

- Bonus yang dibayarkan pada akhir tahun, yang akan tergantung kepada profitabilitas perusahaan selama tahun berjalan.

- Opsi untuk membeli saham, atau bagian saham aktual yang akan memberikan imblan bagi eksekutif untuk kinerja jangka panjang.

Intervensi langsung pemegang saham

Pada kurun waktu beberapa tahun yang lalu kebanyakan saham dimiliki oleh perorangan, tetapi saat ini mayorits dimililiki oleh investor-investor institusional seperti perusahaan asurnsi, dana pensiun, dan reksadana. Oleh karena itu manajer institusional memiliki kekuatan, jika mereka memilih untuk menggunakannya, untuk menerapkan pengaruh yang cukup besar atas operasi perusahaan.

Ancaman pemecatan

Ancaman pengambilalihan tidak bersahabat.

Pengambilalihan tidak bersahabat kemungkinan besar akan terjadi ketika saham sebuah perusahaan dinilai terlalu rendah relatif terhadap potensinnya akibat manajemen yang buruk. Dalam pengambilalihan yang tidak bersahabat, para manajer yang perusahaannya diakusisi biasanya dipecat, atau diberikan jabatan yang memiliki wewenang yang tidak pasti.

b. Pemegang Saham ( Melalui Manajer) dan Kreditor.

Jensen dan Meckling ( 1976 ) menyatakan bahwa selain konflik antara pemegang saham dan manajer, ternyata konflik keagenan juga bisa terjadi antara kreditor dan pemegang saham. Kreditor memiliki klaim atas arus laba perusahaan untuk pembayaran bunga dan pokok hutang, dan mereka memiliki klaim atas aset perusahaan diwaktu terjadi kebangkrutan. Akan tetapi, pemegang saham memiliki kendali (melalui manajer) atas keputusan-keputusan yang dipengaruhi profitabilitas dan risiko perusahaan. Kreditor meminjamkan dana dengan tarif yang didasarkan pada :

1. tingkat risiko dari aset/ aktiva perusahaan yang ada.

2. perkiraan atas risiko penambahan aktiva dimasa mendatang. 3. struktur modal saat ini ( yaitu, jumlah pembiayaan yang

berasal dari hutang )

Sekarang disumsikan pemegang saham yang bertindak melalui manajer saat ini sedang menggarap suatu proyek besar baru yang lebih berisiko daripada yang diantisipasi oleh para kreditornya. Kenaikan risiko ini akan menyebabkan tingkat pengembalian yang diisyaratkan atas hutang perusahaan meningkat pula, sehingga nilai hutang yang ada akan menurun. Namun sebaliknya jika investasi yang berisiko itu ternyata berhasil, semua keuntungannya akan masuk kekantong pemegang saham karena jumlah yang dibayar kepada para kreditor bunganya tetap, tetapi jika proyek tersebut gagal kreditor akan menanggung akibatnya.

3. Biaya Agensi

Masalah agensi menimbulkan biaya agensi, yang cenderung terjadi dalam organisasi bisnis karena kepemilikan dan kontrol manajemen sering terpisah. Dalam usaha meminimumkan problem agensi diperlukan biaya yang disebut biaya agensi yang tercermin dalam 4 (empat) alternatif (Syahrial,2006: 6) yaitu:

a. Pengeluaran untuk monitoring

b. Pengeluaran insentif sebagai kompensasi untuk manajer atas prestasi yang konsisten memaksimumkan nilai perusahaan, bisa berbentuk

- Stock Option

telah ditentukan yang diberikan kepada seorang eksekutif sebagai bagian dari paket kompensasinya.

- Performance Share

Saham kinerja/saham bonus ( performance share ) adalah suatu bentuk program insentif yang menawarkan saham kepada manajer perusahaan berdasarkan prestasi mereka selama periode tertentu, dimana prestasi diukur dengan laba perlembar saham atau dengan ukuran lain.

- Cash Bond c. Fidelity Bond

Kontrak antara perusahaan dengan pihak ketiga dimana pihak ketiga ( Bonding Company ) setuju untuk membayar perusahaan jika manajer berbuat tidak jujur, cara bekerjanya mirip asuransi kerugian.

d. Golden Parachuter.

B. Dividen

1.Pengertian Dividen

Dalam manajemen keuangan terdapat 3 (tiga) buah keputusan penting yang harus diambil oleh pihak manajemen yaitu keputusan pencarian sumber dana, keputusan investasi , dan keputusan pembagian dividen. Fungsi yang ketiga merupakan suatu keputusan untuk kebijakan dividen perusahaan.

Dividen menurut Weston& Copeland adalah transfer bagian dari keuntungan perusahaan yang berbentuk Perseroan Terbatas (PT) yang diberikan kepada para pemegang saham. Besarnya dividen yang diberikan ditentukan dalam rapat umum pemegang saham (RUPS) dan dinyatakan dalam suatu jumlah atau persentase tertentu atas nilai nominal saham, dan bukan atas nilai pasarnya ( B. Soewartoyo, 1992)

Sedangkan menurut Kery Soecipto (1998: 23) dividen adalah bagian keuntungan setelah dikurangi pajak penghasilan, yang dibagikan pemegang saham. Sedangkan menurut Bambang Mulyadi adalah keuntungan yang diperoleh pemegang saham yang berasal dari investasi dalam suatu periode.

Selain saldo laba ditahan, dapat tidaknya suatu dividen dibagikan juga tergantung pada tersedianya uang kas. Saldo laba ditahan otomatis berarti tersedia uang kas dalam jumlah yang sama. Apabila laba ditahan dianggap sebagai bagian laba yang ditanamkan kembali dalam perusahaan, maka ada kemungkinan penanaman modal dilakukan dalam bentuk persediaan barang dagang, aktiva tetap atau aktiva-aktiva bukan kas yang lain. Dengan demikian, ada kemungkian perusahaan mempunyai saldo kas kecil walaupun saldo laba ditahannya besar.

Kebijakan dividen (dividen policy) adalah suatu keputusan untuk menentukan berapa besar bagian dari pendapatan perusahaan yang akan dibagikan kepada pemegang saham dan yang akan diinvestasikan kembali dari dalam perusahaan. Sedangkan menurut Brigham dan Houstaon (2006: 40) keputusan kebijakan dividen (Dividend Policy Decision) adalah keputusan mengenai berapa banyak laba saat ini yang akan dibayarkan sebagai dividen sebagai ganti dari laba dipertahankan untuk diinvestsikan kembali didalam perusahaan.

Rasio pembayaran dividen (dividen payout ratio) adalah persentase dividen yang dibayarkan dibagi dengan laba yang tersedia untuk pemegang saham ( Jogiyanto, 2000: 252)

Oleh Weston & Copeland (1992: 119), pembayaran dividen didefinisikan sebagai berikut:

perusahaan. Laba ditahan (Retairned Earning) merupakan salah satu sumber dana paling penting untuk membiayai pertumbuhan perusahaan tetapi dividen merupakan arus kas yang disisihkan untuk pemegang saham.

Ada beberapa prosedur pembagian dividen, diantaranya yaitu : a. Tanggal pengumuman (declaration date), yaitu tanggal pada saat

dimana direksi perusahaan mengumumkan rencana pembagian dividen.

b. Tanggal pencatatan pemegang saham (holder of- record date), yaitu hari terakhir untuk mendaftarkan diri sebagai pemegang saham agar berhak menerima dividen yang akan dibagikan perusahaan.

c. Tanggal ex dividen (ex dividend date), yaitu tanggal pada saat masa hak atas dividen periode berjalan dilepaskan dari sahamnya, biasanya jangka waktunya adalah empat hari kerja sebelum tanggal pencatatan pemegang saham.

d. Tanggal pembayaran dividen (payment date), adalah tanggal pada saat perusahaan benar-benar mengirimkan cek dividen

2. Macam- Macam Dividen

a. Dividen Tunai

Dividen tunai adalah jenis dividen yang paling umum yang sering dibagikan oleh perusahaan . untuk mengumumkan dividen, harus dipertimbangkan keterbatasan-keterbatasan yang ditentukan oleh posisi keuangan dari saldo tunai perusahaan. Dividen tunai dapat dibayarkan dalam bentuk tunai dengan aktiva bukan kas atau saham dengan saham.

b. Dividen Harta

Apabila perusahaan tidak mempunyai kas yang cukup, atau mempunyai kas yang cukup tetapi untuk tujuan lain, perusahaan dapat membagikan dividen dengan pembayaran aktiva selain kas, seperti rumah, kendaraan, tanah, dan lain-lain sesuai dengan jumlah nominal dividen yang telah ditentukan.

c. Dividen Saham

d. Dividen Script (Script Dividen)

Jika perusahaan kekurangan kas tetapi tetap menginginkan pembagian dividen. Perusahaan dapat menerbitkan dividen script yaitu pembagian dividen dalam bentuk tertulis untuk membayar secara tunai dimasa yang akan datang. Janji itu merupakan salah satu bentuk hutang wesel. Dividen script ini dapat berbunga dan dapat diperjualbelikan antar pemegang saham atau pemegang script. e. Dividen Likuidasi

Dividen yang tidak didasarkan pada laba yang ditahan. Dividen ini menunjukan pengembalian atas investsi (Return On Invesment) dan bukan merupakan distribusi laba. Dividen ini didasarkan pada modal yang timbul dari donasi pihak luar atau pemegang saham, namun pada umumnya dividen ini diperlakukan sebagai pengurang agio saham dan bukan laba ditahan (Retairned Earning)

pembayaran dividen dan besarnya laba ditahan untuk kepentingan pemegang saham.

Kebijakan dividen menyangkut keputusan untuk membagikan laba atau menahannya guna diinvestasikan kembali didalam perusahaan. Kebijakan dividen yang optimal pada suatu perusahaan adalah kebijakan yang menciptakan keseimbangan diantara dividen saat ini dan pertumbuhan dimasa mendatang sehingga memaksimumkan harga saham ( Astuti, 2002: 40)

3. Faktor-faktor yang mempengaruhi kebijakan dividen

Faktor-faktor yang mempengaruhi kebijakan dividen: a. Peraturan pemerintah (Undang- Undang)

beberapa negara ikut mengatur kebijakan dividen bagi perusahaan dengan tujuan untuk melindungi kreditur. Peraturan pemerintah menekankan tiga hal :

1) Aturan penurunan nilai modal

Walaupun hukum disuatu negara berbeda-beda, namun pada umumnya banyak negara yang melarang pembayaran dividen jika dividen ini menurunkan nilai modal.

2) Aturan Insolvensi.

Pembayaran dividen tunai oleh beberapa negara dilarang jika perusahaan mengalami insolvensi (insolvency). Insolvensi didefinisikan secara hukum sebagai kewajiban total perusahaan yang melebihi aktivanya “ dalam penilaian wajar ,” ataupun dari sudut pandang yang “ hampir sama “ (secara teknis) adalah ketidakmampuan perusahaan untuk membayar para kreditornya ketika kewajibannya jatuh tempo.

3) Aturan penahanan laba yang berlebihan.

hukum ini adalah mencegah perusahaan menahan laba demi menghindari pajak.

b. hambatan dalam perjanjian kontrak

Bank akan membatasi pembayaran dividen tunai sampai pada batas tertentu dan laba bisa dicapai atau bank mengatur pembayaran denda sampai jumlah tertentu, misalnya X% dari laba. Hal ini dilakukan oleh Bank berkaitan dengan perjanjian kredit dari bank kepada perusahaan. c. Hambatan Internal.

Jumlah pembayaran dividen tunai juga tergantung pada tersedianya uang kas pada perusahaan. Walaupun laporan rugi laba menyatakan adanya laba yang cukup besar namun belum tentu jumlah tersebut sama dengan jumlah uang kas tunai yang ada di perusahaan. Jadi saldo dari laporan arus kas akan lebih menentukan jumlah pembayaran dividen tunai.

d. Perkiraan pertumbuhan dimasa yang akan datang.

Bila pimpinan perusahan melihat adanya banyak peluang untuk pengembangan perusahaan, maka pimpinan akan cenderung menahan labanya untuk pembiayaan rencana pengembangan .

e. pertimbangan pemilik perusahaan.

perusahaan dapat membuat kebijakan dividen yang memuaskan sebagian besar pemilik, misalnya bila sebagian pemilik tergolong dalam peringkat pajak yang tinggi, maka dapat diputuskan untuk pembayaran dividen dengan persentase rendah sehingga memberi kesempatan kepada pemilik untuk menunda pembayaran pajak sampai mereka menjual sahamnya. Selain itu perusahaan juga tidak seharusnya menahan peluang investasi lain yang lebih menguntungkan bagi pemilik. Bila peluang investasi lain diluar perusahaan tampak lebih menguntungkan bagi pemilik maka perusahaan hendaknya menentukan persentase dividen yang lebih besar.

f.perimbangan pasar.

Perusahaan hendaknya ikut mempertimbangkan reaksi pasar ats kebijakan dividen yang diambilnya. Pada umumnya pasar akan bereaksi positif atas kebijakan dividen yang tetap atau bertumbuh secara tetap. Sehingga beberapa pemimpin enggan menurunkan pembayaran dividen walau laba perusahaan menurun. Reaksi negatif dari pasar akan menurunkan harga saham yang tentu saja hal ini tidak di inginkan oleh pemilik maupun perusahaan. (Astuti, 2002: 35)

4. Tipe-Tipe Kebijakan Dividen

b. Kebijakan Dividen biasa

Pada kebijakan dividen biasa atau regular dividen policy, perusahaan membayar dividen perlembar saham dalam jumlah rupiah yang tetap setiap periode. Kebijakan ini meniadakan keragu-raguan investor/ pemegang saham sekaligus memformulasikan bahwa perusahaan dalam keadaan baik dan lancar. Dengan kebijakan ini pembayaran dividen perlembar saham hampir tidak pernah menurun.

c. Kebijakan Dividen Rendah plus ekstra.

Kebijakan ini dikenal dengan masa lalu-regular-and-extra dividen policy. Menurut kebijakan ini perusahaan membayar dividen tunai secara rutin setiap periode dalam jumlah yang tetap dan rendah, jika laba perusahaan periode yang bersangkutan sangat baik maka jumlah pembayaran tetap tersebut akan ditambah pembayaran dividen extra. Dengan jumlah pembayaran reguler/biasa yang tetap menjamin kepastian bagi pemilik saham dan karena jumlahnya rendah, hal ini juga akan menentramkan perusahaan. Bila ada laba yang sangat bagus perusahaan akan membayarkan extra dividen bagi pemegang saham. Pembayaran ekstra ini akan disambut baik oleh pasar dan akan menaikkan harga saham.

5. Konsep Mengenai Teori Dividen

dividen dapat membawa pengaruh terhadap harga saham perusahaan. Dengan demikian seberapa besar proporsi laba yang akan ditahan untuk diinvestsikan kembali merupakan masalah yang cukup serius bagi pihak manajemen.

Terdapat sejumlah konsep yang kontroversial seputar bagaimana kebijakan dividen mempengaruhi nilai perusahaan. Yaitu:

a. Dividen Dapat Meningkatkan Kesejahteraan pemegang saham.

Gordon (1969) dan Lintner (1956), berpandangan bahwa semakin tinggi Dividen Payout Ratio semakin tinggi pula nilai dari perusahaan. Gordon dan Lintner berpendapat bahwa investor menilai dividen payout ratio lebih besar daripada pertumbuhan, karena mereka merasa lebih yakin jika menerima dividen dibandingkan jika menerima capital gain dari laba yang ditahan. MM tidak sependapat dengan pernyataan diatas, menurut pandangan MM, kebanyakan investor merencanakan untuk menginvestasi kembali dividen mereka dalam saham dari perusahaan bersangkutan atau perusahaan sejenis, dan bagimanapun juga, risiko dari arus kas perusahaan bagi investor dalam jangka panjang ditentukan hanya oleh risiko dari arus kas operasinya dan bukan oleh kebijakan pembagian dividennya. Pendapat Gordon dan litner ini oleh Miller dan Modigliani (1961) disebut dengan the Bird In the Hand Fallacy.

b. Dividen Dapat Menurunkan Kesejahteraan pemegang saham.

ratio suatu perusahaan, maka nilai perusahaan tersebut akan semakin rendah. Hal ini didasarkan pada pemikiran jika capital gain dikenakan pajak dan tarif yang lebih rendah daripada pajak atas dividen, maka saham yang memiliki pertumbuhan yang tinggi akan menjadi lebih menarik dan lebih banyak diminati.

c. Dividen Tidak Relevan.

Teori yang menyatakan bahwa kebijakan dividen perusahaan tidak mempunyai pengaruh baik terhadap nilai perusahaan maupun biaya modalnya. Dengan kata lain, kebijakan dividen tidak relevan terhadap tingkat kesejahteraan pemegang saham. Teori ini pertama kali dikemukakan oleh Merton Miller dan Franco Modigliani (MM), mereka berpendapat bahwa nilai suatu perusahaan hanya ditentukan oleh kemampuan dasarnya untuk menghasilkan laba serta risiko bisnisnya, dengan demikian MM berpendapat bahwa nilai suatu perusahaan tergantung pada pendapatan yang dihasilkan oleh aset perusahaan, bukan bagaimana pendapatan tersebut dibagi diantara dividen dan laba yang ditahan (atau pertumbuhan).

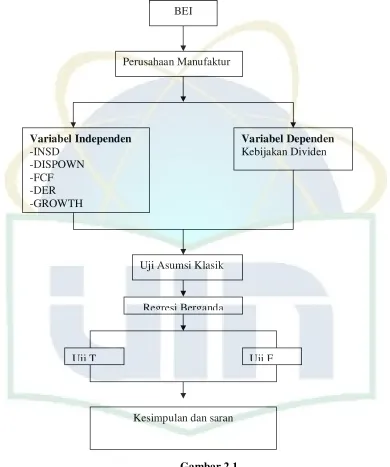

C.Kerangka pemikiran

pertumbuhan dari kelangsungan hidup perusahaan. Rasio Pembayaran Dividen ( Dividend Payout Ratio ) menentukan proporsi laba yang di tahan sebagai sumber pendanaan. Semakin besar laba ditahan semakin sedikit proporsi laba yang dialokasikan untuk pembayaran dividen.

Dalam penelitian ini rasio pembayarn dividen dipengaruhi oleh biaya-biaya agensi (Insider Ownership, Dispersion Ownership, Freecash flow,Debt equity Ratio) dan pertumbuhan terhadap kebijakan dividen. Penulis mengambil data-data perusahaan yang diperlukan dari Bursa Efek Indonesia.

Metode analisis yang digunakan adalah regresi berganda yang sebelumnya dilakukan pengujian uji asumsi klasik. Jika tidak terdapat pengujian dalam asumsi klasik, dilanjutkan dengan pengujian signifikansi model penelitian dengan uji F dan uji t. Uji t untuk melihat pengruh variabel independen secara parsial terhadap variabel dependen, sedangkan uji F untuk meliht pengaruh variabel independen secara simultan terhadap variabel independen.

Gambar 2.1 Kerangka pemikiran

BEI

Perusahaan Manufaktur

Variabel Dependen Kebijakan Dividen Variabel Independen

-INSD -DISPOWN -FCF -DER -GROWTH

Regresi Berganda Uji Asumsi Klasik

Uji T Uji F

D. Hipotesis

Dengan adanya kerangka pemikiran tersebut yaitu mengenai pengaruh Variabel-Variabel Biaya Agensi dan Pertumbuhan terhadap kebijakan dividen. Maka dapat dirumuskan hipotesis sebagai berikut:

1. H1 : Terdapat Pengaruh Yang signifikan antara Insider Ownership

(kepemilikan orang dalam) terhadap kebijakan dividen.

2. H2 : Terdapat pengaruh yang signifikan antara Dispersion of

Ownership (penyebaran kepemilikan) terhadap besar kebijakan dividen.

3. H3 : Terdapat pengaruh yang signifikan antara Free Cash Flow (arus

kas bebas) terhadap kebijakan dividen.

4. H4 : Terdapat pengaruh yang signifikan antara Debt Equity Ratio

(DER) terhadap kebijakan dividen.

5. H5 : Terdapat pengaruh yang signifikan antara Growth terhadap

kebijakan dividen.

6. H6 : Terdapat pengaruh yang signifikan jika variabel Insider

E. Penelitian Sebelumnya

Dodik Juliardi (2006: 383) melakukan penelitian tentang Pengaruh Variabel-Variabel Biaya Agensi dan Pertumbuhan terhadap Kebijakan Dividen ( Studi pada perusahaan-perusahaan yang tergabung dalam LQ-45). Penelitian ini menggunakan 45 sampel saham perusahaan yang tergabung dalam LQ-45. Hasil penelitiannya secara simultan menunjukan bahwa rasio pembayaran dividen atau dapat disimpulkan bahwa ada pengaruh yang kuat oleh variabel-variabel biaya agensi terhadap kebijakan dividen.

Jesika Handoko (2002: 180) melakukan penelitian tentang Pengaruh melakukan penelitian tentang Pengaruh Agency Cost terhadap Kebijakan Dividen Perusahaan-perusahaan Go Public di Bursa Efek Jakarta. Penelitian ini menggunakan 34 sampel perusahaan yang listing di BEJ. Hasil penelitiannya menunjukan bahwa variabel bebas dalam penelitian ini tidak mempunyai pengaruh yang signifikan terhadap dividen payout ratio.

Hj. Zulhawati (2004: 180) melakukan penelitian tentang Analisis Dampak Kepemilikan Saham oleh Insider pada Kebijakan Hutang dalam Mengontrol Konflik Keagenan. Penelitian ini menggunakan 65 perusahaan yang listing di BEJ. Hasil penelitiannya menunjukan bahwa semakin besar kepemilikan saham oleh Insider, penggunaan hutang akan semakin kecil, sehingga dapat digunakan untuk menurunkan konflik keagenan.

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian.

Dalam penelitian ini penulis memilih Bursa Efek Indonesia sebagai tempat untuk melakukan observasi. Jadi penelitian yang dilakukan adalah observasi tidak langsung berpa data sekunder dengan menggunakan data yang ada di Bursa Efek Indonesia. Ruang lingkup penelitian ini adalah perusahaan-perusahaan manufaktur yang listed di Bursa Efek Indonesia (BEI) selama periode 2004-2006. penelitian ini dilakukan untuk memperoleh informsi mengenai perusahaan-perusahaan yang mengeluarkan biaya agensi. Serta menganalisis pembayaran dividen yanf dilakukan di Bursa Efek Indonesia pada kondisi ekonomi saat ini, serta pengaruh biaya agensi terhadap kebijakan dividen.

B. Metode Penentuan Sampel

Penelitian ini mengambil objek penelitian ini pada sektor manufaktur. Dasar penentuan adalah sektor mnufaktur merupakan sektor yang memiliki jumlah perusdahaan terbesar dari sektor-sektor lainnya.

1. perusahaan yang terdapat di Bursa Efek Indonesia pada tahun 2004-2006.

2. perusahaan yang pada tahun 2004-2006 membayarkan dividen tunai. 3. Perusahaan memberlakukan kepemilikan saham oleh direktur dan

manajer.

C. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan menggunakan data sekunder atau study kepustakaan dengan cara:

1. Field Reseach

Untuk memperoleh data, penulis mengadakan penelitian langsung ke BEI untuk memperoleh data-data yang diperlukan melalui pusat layanan informasi pada pusat referensi pasar modal.

2. Library Reseach

Penelitian ini dimaksudkan untuk mendapatkan literature teori-teori yang berkaitan dengan pasar modal, teori agensi, kebijakan dividen dan sumber informasi yang lain sumber-sumber ini digunakan sebagai tinjauan pustaka untuk menganalisis dan membahas permasalahan penelitian ini.

D. Metode Analisis dan Uji Hipotesis. 1. Metode Analisis

terhadap kebijakan dividen pada perusahaan yang tercatat di Bursa Efek Indonesia. Model Regresi Linear Berganda yang digunakan adalah.

Y= a + b1 X1+b2X2+b3X3+b4X4+b5X5+e

a0 : Konstanta

X= X1,X2,.. : Koefisien Regresi I

Y : Dividen Payout Ratio

X1 :Kepemilikan Saham Orang Dalam

X2 : Penyebaran Kepemilikan

X3 : Arus Kas Bebas

X4 : DER

X5 : Pertumbuhan

e : Kesalahan.

2. Uji Asumsi Klasik Regresi Berganda

Dalam penggunaan analisis regresi agar menunjukkan hubungan yang valid atau tidak bias maka perlu dilakukan perjanjian asumsi klasik pada model regresi yang digunakan. Adapun asumsi dasar dalam pengujian asumsi klasik yang harus dipenuhi adalah sebagai berikut: a. Autokorelasi

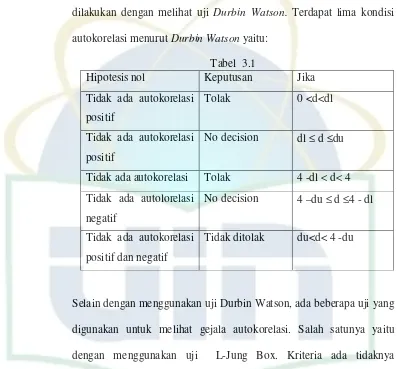

lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Untuk menganalisis terjadi autokorelasi atau tidak dalam suatu model, dapat dilakukan dengan melihat uji Durbin Watson. Terdapat lima kondisi autokorelasi menurut Durbin Watson yaitu:

[image:49.612.111.508.179.548.2]Tabel 3.1

Hipotesis nol Keputusan Jika Tidak ada autokorelasi

positif

Tolak 0 <d<dl

Tidak ada autokorelasi positif

No decision dl ≤ d ≤du

Tidak ada autokorelasi Tolak 4 -dl < d< 4 Tidak ada autolorelasi

negatif

No decision 4 –du ≤ d ≤4 - dl

Tidak ada autokorelasi positif dan negatif

Tidak ditolak du<d< 4 -du

b. Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukn adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi adalah sebagai berikut:

1) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen. 2) Jika antar variabel independen ada korelasi yang cukup tinggi

(umumnya diatas 0,90), maka hal ini merupakan indikasi adanya multikolinearitas.

3) Multikolinearitas dapat juga dilihat dari nilai tolerance dan varian inflation factor (VIF). Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF=1/Tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai Tolerance<0,10 atau sama dengan nilai VIF>10.

c. Heteroskesdatisitas

yang lain. Dalam regresi, salah satu asumsi yang harus dipenuhi adalah bahwa varians dari residual dari satu pengamatan ke pengamatan lain yang tidak memiliki pola tertentu. Pola yang tidak sama ini ditunjukkan dengn nilai yang tidak sama antar satu varians dari residual. Gejala varians residul yang tidak sama ini disebut dengan gejala heteroskesdatisitas, sedangkan adanya gejala varians residual yang sama dari satu pengamatan ke pengamatan yang lain disebut dengan homoskedastisitas.

Untuk mendeteksi adanya heteroskesdatisitas yaitu dengan melihat ada tidaknya pola tertentu pada grafik, dimana sumbu Y adalah Y yang telah terprediksi, dan gejala X adalah residul (Yprediksi-Ysesungguhnya)

Dasar pengambilan keputusan :

1. jika ada pola tertentu, seperti titik-titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang,melebar kemudian menyempit), maka telah terjadi heteroskedastisitas. 2. jika tidak ada pola yang jelas, serta titik-titik menyebar diatas

dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokesdtisitas.

3. Uji Regresi Linear Berganda a. Uji F (Simultan)

dengan membandingkan nilai F-hitung dengan F-tabel dengan wilayah kritik jika hitung>tabel maka Ho ditolak dan jika hitung < F-tabel maka Ho diterima. Salain itu dapat juga dari probabilitas signifikan jika probabilitas signifikn < 0,05 maka diterima signifikasinya dan jika probabilits signifikan > 0.05 maka tolak signifikasinya. F-hit= ) 1 /( / 2 2 − −k n R k R

Dimana : R2 = Koefiseien Determinasi K = Jumlh variabel independen n = Jumlah sampel

b. Uji T (Parsial)

Uji t ini dilakukan untuk melihat pengaruh variabel independen secara individual terhadap variabel dependen dengan menganggap variabel lain bersifat konstan. Uji ini dilakukan dengan membandingkan t-hitung dengan t-tabel, dengan wilayah kritik t-t-hitung> t-tabel maka tolak Ho dan jika t-hitung< t-tabel maka Ho diterima. Selain itu dapat dilihat juga probabilitas signifikan jika probabilitas signifikan <0,05 maka diterima tingkat signifikasinya dan jika probabilitas signifikan > 0,05 maka ditolak signifikasinya.

[image:52.612.113.507.177.543.2]se = Kesalahan standar bi

E. Operasionl Variabel Penelitian.

Dalam penelitian ini penulis memberikan definisi operasional

masing-masing variabel penelitian yaitu:

1. Variabel Terikat (Dependent Variable )

Variabel dependen atau variabel terikat yaitu variabel yang menjadi

perhatian utama dalam sebuah pengamatan. ( Kuncoro: 42 )

Variabel terikat yaitu Y= Divident Payout Ratio ( DPR), yang merupakan

persentase laba yang dibagi sebagai dividen. Meskipun dividen yang

dibagikan kecil rasio ini dapat menunjukan nilai yang tinggi pada saat laba

perusahaan menurun.

DPR = Dividen yang dibagi pada periode ke t

Laba Sesudah Pajak periode ke t

2. Variabel Bebas ( Independent Variable )

Variabel bebas atau variabel bebas yaitu variabel yang dapat

mempengaruhi perubahan dalam variabel dependen dan mempunyai

hubungan yang positif ataupun yang negatif bagi variabel dependen

nantinya. ( Kuncoro : 42 )

a. Variabel Insider Ownership

Kepemilikan saham orang dalam ( insider ownership ) diukur sesuai

dengan proporsi kepemilikan saham yang dimiliki oleh komisaris dan

INSD= Saham Komisaris dan Direktur pada periode ke t

Jumlah Saham yang Beredar pada tahun ke-t

b. Variabel Dispersion Ownership

Dispersion Ownership (penyebaran kepemilikan) di presentasikan dari

jumlah saham yang dimiliki oleh orang luar dibagi dengan saham

beredar.(Juliardi, 2006: 384)

Dispown= Σ Saham Orang Luar pada periode ke-t

Σ Saham Beredar pada Periode ke-t

c. Variabel Free Cash Flow

Arus kas bebas ( Free Cash Flow) adalah arus kas yang benar-benar

tersedia untuk didistribusikan kepada seluruh investor ( pemegang

saham dan pemilik hutang ) setelah perusahaan menempatkan seluruh

investasinya pada aktiva tetap, produk-produk baru dan modal kerja

yang dibutuhkan untuk mempertahankan operasi yang sedang berjalan.

( Brigham dan Houston : 2006 )

FCF= Lb. Bersih stlh Pjk –Dividen+ Peny. periode ke-t

Total Asset pada periode ke-t

d. Variabel Growth

Pertumbuhan dapat dipresentasikan sebagai pertumbuhan total asset.

Dimana aktiva tetap dibagi dengan total aktiva.(Juliardi, 2006: 345)

Growth = Net Fixed Asset pada tahun ke-t

e. Variabel Debt Equty Ratio ( DER)

Debt Equty Ratio (DER) mencerminkan kemampuan perusahaan

dalam menggunakan seluruh kewajibannya yang ditunjukkan oleh

beberapa bagian modal sendiri yang digunakan untuk membayar

hutang. Oleh karena itu semakin rendah DER semakin tinggi

kemampuannya untuk membayar seluruh kewajibannya. Semakin

besar kewjibannya pada gilirannya peningkatan hutang akan

mempengruhi tingkat pendapatan bersih yang tersedia bagi pemegang

saham termasuk dividen yang akan diterima karena kewajiban

membayar bunga dan hutang tersebut diprioritaskan daripada

membayar dividen. Dengan demikian dapat dikatakan bahwa

kebijakan hutang berhubungan negatif dengan Div ident Payout Ratio.

DER= Total hutang

BAB IV

HASIL DAN PEMBAHASAN

A. Sekilas gambaran umum PT. Bursa Efek Indonesia 1. Sejarah singkat PT. Bursa Efek Indonesia

Sejarah pasar modal Indonesia sebenarnya telah mulai sejak

pemerintah Hindia Belanda. Pada tanggal 14 Desember 1912, dengan bantuan

pemerintah kolonial Belanda, bursa efek pertama Indonesia didirikan di

Batavia, pusat pemerintah kolonial Belanda dan dikenal sebagai Jakarta saat

ini. Pendirian bursa efek (stock exchange) di Batavia adalah dalam rangka

memupuk sumber pembiayaan bagi perkebunan milik Batavia yang tumbuh

secara besar-besaran di Indonesia.

Bursa Batavia sempat ditutup selama periode perang dunia pertama

dan kemudian dibuka lagi pada 1925. Selain bursa Batavia, pemerintah

kolonial juga mengoperasikan bursa paraler di Surabaya pada tanggal 11

Januari 1925 dan di Semarang pada tanggal 1 Agustus 1925. Namun kegiatan

bursa ini dihentikan lagi ketika terjadi pendudukan oleh tentara Jepang di

Batavia. Pada tahun 1952, tujuh tahun setelah Indonesia memproklamirkan

kemerdekaan, bursa saham dibuka lagi dengan memperdagngkan saham dan

obligsi yang diterbitkan oleh perusahaan-perusahaan Belanda sebelum perang

dunia. Kegiatan bursa saham kemudian berhenti lagi ketika pemerintah

Sejak tahun 1956 pemerinth telah mencoba untuk mengaktifkan

kembali pasar modal sebagai sarana pembiayaan kegiatan ekonomi pada

awalnya pemerintah mendorong pertumbuhan pasar modal melalui pemberian

fasilitas perpajakan, baik kepada perusahaan-perusahaan yang go public

maupun para investor serta lembaga-lembaga penunjang yng terkait termasuk

broker dn dealer. Fasilitas perpajakan kemudian dihapuskan setelah

diberlakukan peraturan perpjakan yang baru pada tahun 1983, sedangkan

pajak penghasilan atas bunga deposito dan tabungan berjangka lainnya ditunda

pemungutannya. Keadaan ini sudah tentu mengakibatkan iklim investasi di

pasar modal kurang menarik. Oleh karena itu kemudian pemerintah berusaha

mendorong kembali pertumbuhan pasar modal dengan mengeluarkan

paket-paket deregulasi, seperti paket-paket Desember 1987, paket-paket Oktober 1988, dan paket-paket

Desember 1988. Salah satu isi paket tersebut yang terpenting adalah

dinaikkannya pajak penghasilan atas bunga deposito dan tabungan berjangka

lainnya sebesar 15% final. Kebijaksanaan pengenaan pajak final atas

tabungan, ternyata berdampak sangat positif terhadap pasar modal, karena

pendaptan masyarakat pemodal menjadi berkurang, sehingga mereka

cenderung mencari alternatif lain dalam menginvestasikan uangnya

Tidak sampai tahun 1977, bursa saham kembali dibuka dan

ditandatangani oleh Badan Pelaksana Pasar Modal (Bapepam), institusi baru

dibawah Departemen Keuangan, kegiatan perdagangan dan kapitalisasi pasar

sahampun mulai meningkat dan mencapai puncaknya pada tahun 1990 seiring

Pada tanggal 13 Juli 1992, bursa saham diswastanisasi menjadi PT.

Bursa Efek Jakarta (BEJ). Swastanisasi bursa saham menjadi PT. BEJ ini

mengakibatkan beralihnya fungsi Bapepam menjadi Badan Pengawas Pasar

Modal (BAPEPAM).

Pada 22 Mei 1995, BEJ meluncurkan Jakarta Automated Trading

System (JATS), sebuah sistem perdagangan otomatis yang menggantikan

sistem perdagangan manual. Sistem baru ini dapat memfasilitasi perdagangan

saham dengan frekuensi yang lebih besar dan lebih menjamin kegiatan pasar

yang fair dan transparan dibanding sistem perdagangan manual.

Tahun 2002, BEJ juga menerapkan perdagangan jarak jauh (remote

trading), sebagai upaya meningkatkan akses pasar, efisiensi pasar, kecepatan

dan frekuensi perdagangan.

Pada tahun 2007 dilakukan penggabungan Bursa Efek Jakarta

(BEJ) dan Bursa Efek Surabaya (BES) yang kemudian berubah nama menjadi

Bursa Efek Indonesia.

B.Sektor Industri manufaktur

Industri manufaktur merupakan perusahaan yang paling besar

jumlahnya dibandingkan jenis industri yang lainnya. Terdiri dari 3 (tiga)

sektor Industri, yaitu industri dasar kimia, aneka industri dn industri barang

konsumsi.

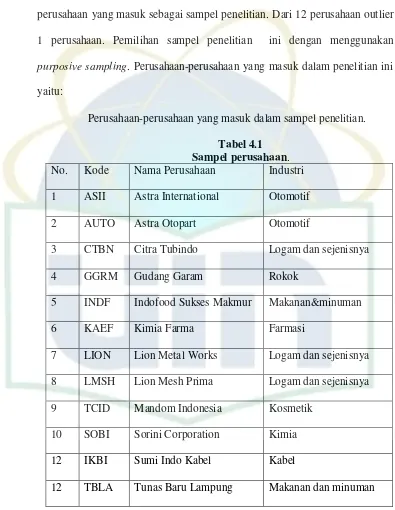

tidak membayarkan dividen tunai, dan yang tidak memiliki kepemilikan

manajerial sebanyak 29 perusahaan. Maka sesuai dengan kriteria ada 12

perusahaan yang masuk sebagai sampel penelitian. Dari 12 perusahaan outlier

1 perusahaan. Pemilihan sampel penelitian ini dengan menggunakan

purposive sampling. Perusahaan-perusahaan yang masuk dalam penelitian ini

yaitu:

Perusahaan-perusahaan yang masuk dalam sampel penelitian.

[image:59.612.112.507.151.661.2]Tabel 4.1 Sampel perusahaan.

No. Kode Nama Perusahaan Industri

1 ASII Astra International Otomotif

2 AUTO Astra Otopart Otomotif

3 CTBN Citra Tubindo Logam dan sejenisnya

4 GGRM Gudang Garam Rokok

5 INDF Indofood Sukses Makmur Makanan&minuman

6 KAEF Kimia Farma Farmasi

7 LION Lion Metal Works Logam dan sejenisnya

8 LMSH Lion Mesh Prima Logam dan sejenisnya

9 TCID Mandom Indonesia Kosmetik

10 SOBI Sorini Corporation Kimia

12 IKBI Sumi Indo Kabel Kabel

C. Hasil dan Pembahasan 1.Analisis Deskrptif

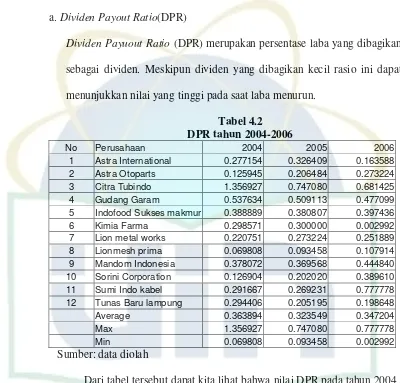

a. Dividen Payout Ratio(DPR)

Dividen Payuout Ratio (DPR) merupakan persentase laba yang dibagikan

sebagai dividen. Meskipun dividen yang dibagikan kecil rasio ini dapat

[image:60.612.109.509.161.544.2]menunjukkan nilai yang tinggi pada saat laba menurun.

Tabel 4.2 DPR tahun 2004-2006

No Perusahaan 2004 2005 2006

1 Astra International 0.277154 0.326409 0.163588 2 Astra Otoparts 0.125945 0.206484 0.273224 3 Citra Tubindo 1.356927 0.747080 0.681425 4 Gudang Garam 0.537634 0.509113 0.477099 5 Indofood Sukses makmur 0.388889 0.380807 0.397436 6 Kimia Farma 0.298571 0.300000 0.002992 7 Lion metal works 0.220751 0.273224 0.251889 8 Lionmesh prima 0.069808 0.093458 0.107914 9 Mandom Indonesia 0.378072 0.369568 0.444840 10 Sorini Corporation 0.126904 0.202020 0.389610 11 Sumi Indo kabel 0.291667 0.269231 0.777778 12 Tunas Baru lampung 0.294406 0.205195 0.198648 Average 0.363894 0.323549 0.347204

Max 1.356927 0.747080 0.777778

Min 0.069808 0.093458 0.002992

Sumber: data diolah

Dari tabel tersebut dapat kita lihat bahwa nilai DPR pada tahun 2004

menunjukkan nilai tertinggi pada perusahaan Citra Tubindo dengan nilai

1.356927 dan nilai terendah yaitu pada perusahaan Lionmesh Prima

dengan nilai 0.069808, dengan tingkat rata-rata 0.363894. Tahun 2005

menunjukkan nilai tertinggi pada perusahaan Sumi Indo kabel dengan

nilai 0.777778 dan nilai terendah dimiliki oleh perusahaan Kimia Farma

dengan nilai 0.002992, dengan tingkat rata-rata 0.347204.

Adanya kenaikan dan penurunan nilai DPR tersebut disebabkan

karena kebijakan yang diambil masing-masing perusahaan dalam

menetapkan rasio pembayaran dividen dan keadaan profit perusahaan.

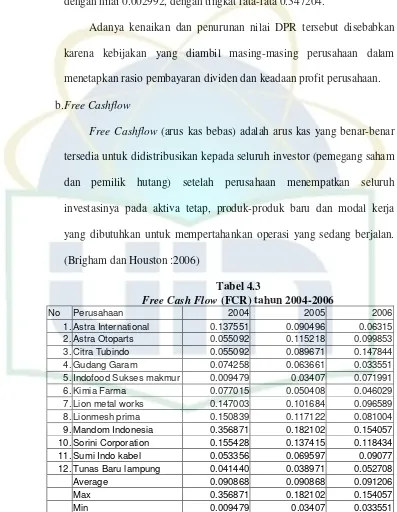

b.Free Cashflow

Free Cashflow (arus kas bebas) adalah arus kas yang benar-benar

tersedia untuk didistribusikan kepada seluruh investor (pemegang saham

dan pemilik hutang) setelah perusahaan menempatkan seluruh

investasinya pada aktiva tetap, produk-produk baru dan modal kerja

yang dibutuhkan untuk mempertahankan operasi yang sedang berjalan.

(Brigham dan Houston :2006)

[image:61.612.111.508.164.676.2]Tabel 4.3

Free Cash Flow (FCR) tahun 2004-2006

No Perusahaan 2004 2005 2006

1. Astra International 0.137551 0.090496 0.06315 2. Astra Otoparts 0.055092 0.115218 0.099853 3. Citra Tubindo 0.055092 0.089671 0.147844 4. Gudang Garam 0.074258 0.063661 0.033551 5. Indofood Sukses makmur 0.009479 0.03407 0.071991 6. Kimia Farma 0.077015 0.050408 0.046029 7. Lion metal works 0.147003 0.101684 0.096589 8. Lionmesh prima 0.150839 0.117122 0.081004 9. Mandom Indonesia 0.356871 0.182102 0.154057 10. Sorini Corporation 0.155428 0.137415 0.118434 11. Sumi Indo kabel 0.053356 0.069597 0.09077 12. Tunas Baru lampung 0.041440 0.038971 0.052708 Average 0.090868 0.090868 0.091206

Max 0.356871 0.182102 0.154057

Min 0.009479 0.03407 0.033551

Dari tabel tersebut diatas dapat kita lihat bahwa nilai arus kas bebas

pada tahun 2004 menunjukkan nilai tertinggi pada perusahaan Mandom

Indonesia dengan nilai 0.356871 dan nilai terendah yaitu pada

perusahaan Indofood sukses makmur dengan nilai 0.009479, dengan

tingkat rata-rata 0.090868. Tahun 2006 menunjukkan nilai tertinggi pada

perusahaan Mandom Indonesia dengan nilai 0.154057 dan nilai terendah

yaitu pada perusahaan Gudang garam dengan nilai 0.033551, dengan

tingkat rata-rata 0.091206.

Adanya kenaikan dan penurunan nilai arus kas bebas tersebut

disebabkan karena keadaan profit dari masing-masing perusahaan

berbeda-beda,selain itu juga aktiva tetap yang dimiliki berbeda-beda

pula.

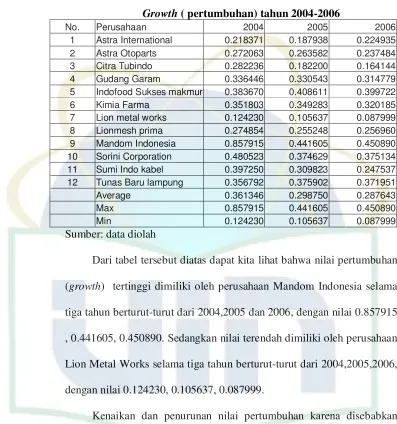

c.Growth

Pertumbuhan dapat dipresentasikan sebagai pertumbuhan total

asset. Dimana aktiva tetap dibagi dengan total aktiva.(Juliardi, 2006:

Tabel 4.4

Growth ( pertumbuhan) tahun 2004-2006

No. Perusahaan 2004 2005 2006

1 Astra International 0.218371 0.187938 0.224935 2 Astra Otoparts 0.272063 0.263582 0.237484 3 Citra Tubindo 0.282236 0.182200 0.164144 4 Gudang Garam 0.336446 0.330543 0.314779 5 Indofood Sukses makmur 0.383670 0.408611 0.399722 6 Kimia Farma 0.351803 0.349283 0.320185 7 Lion metal works 0.124230 0.105637 0.087999 8 Lionmesh prima 0.274854 0.255248 0.256960 9 Mandom Indonesia 0.857915 0.441605 0.450890 10 Sorini Corporation 0.480523 0.374629 0.375134 11 Sumi Indo kabel 0.397250 0.309823 0.247537 12 Tunas Baru lampung 0.356792 0.375902 0.371951 Average 0.361346 0.298750 0.287643

Max 0.857915 0.441605 0.450890

Min 0.124230 0.105637 0.087999

Sumber: data diolah

Dari tabel tersebut diatas dapat kita lihat bahwa nilai pertumbuhan

(growth) tertinggi dimiliki oleh perusahaan Mandom Indonesia selama

tiga tahun berturut-turut dari 2004,2005 dan 2006, dengan nilai 0.857915

, 0.441605, 0.450890. Sedangkan nilai terendah dimiliki oleh perusahaan

Lion Metal Works selama tiga tahun berturut-turut dari 2004,2005,2006,

dengan nilai 0.124230, 0.105637, 0.087999.

Kenaikan dan penurunan nilai pertumbuhan karena disebabkan

karena nilai aktiva yang dimiliki perusahaan berbeda-beda.

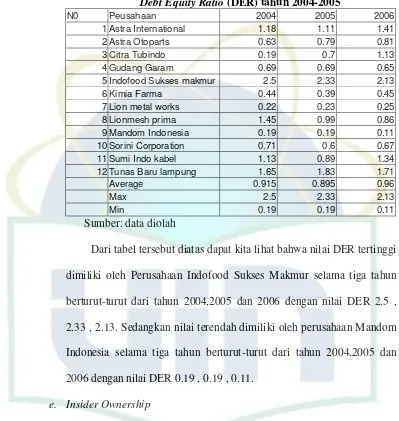

d. Debt Equity Ratio (DER)

Debt Equty Ratio (DER) mencerminkan kemampuan perusahaan

dalam menggunakan seluruh kewajibannya yang ditunjukkan oleh

Tabel 4.5

Debt Equity Ratio (DER) tahun 2004-2005

N0 Peusahaan 2004 2005 2006

1 Astra International 1.18 1.11 1.41 2 Astra Otoparts 0.63 0.79 0.81

3 Citra Tubindo 0.19 0.7 1.13

4 Gudang Garam 0.69 0.69 0.65

5 Indofood Sukses makmur 2.5 2.33 2.13

6 Kimia Farma 0.44 0.39 0.45

7 Lion metal works 0.22 0.23 0.25 8 Lionmesh prima 1.45 0.99 0.86 9 Mandom Indonesia 0.19 0.19 0.11 10 Sorini Corporation 0.71 0.6 0.67 11 Sumi Indo kabel 1.13 0.89 1.34 12 Tunas Baru lampung 1.65 1.83 1.71

Average 0.915 0.895 0.96

Max 2.5 2.33 2.13

Min 0.19 0.19 0.11

Sumber: data diolah

Dari tabel tersebut diatas dapat kita lihat bahwa nilai DER tertinggi

dimiliki oleh Perusahaan Indofood Sukses Makmur selama tiga tahun

berturut-turut dari tahun 2004,2005 dan 2006 dengan nilai DER 2.5 ,

2.33 , 2.13. Sedangkan nilai terendah dimiliki oleh perusahaan Mandom

Indonesia selama tiga tahun berturut-turut dari tahun 2004,2005 dan

2006 dengan nilai DER 0.19 , 0.19 , 0.11.

e. InsiderOwnership

Kepemilikan saham orang dalam ( insider ownership ) diukur

sesuai dengan proporsi kepemilikan saham yang dimiliki oleh komisaris

Tabel 4.6

Insider Ownership tahun 2004-2006

No. Perusahaan 2004 2005 2006

1 Astra International 0.00090 0.00040 0.00020 2 Astra Otoparts 0.00040 0.00090 0.00050 3 Citra Tubindo 0.00640 0.00640 0.00650 4 Gudang Garam 0.02060 0.02060 0.02060 5 Indofood Sukses makmur 0.00050 0.00050 0.00050 6 Kimia Farma 0.00970 0.00400 0.00390 7 Lion metal works 0.00180 0.00180 0.00180 8 Lionmesh prima 0.25610 0.25610 0.25580 9 Mandom Indonesia 0.01803 0.01806 0.00749 10 Sorini Corporation 0.00050 0.00050 0.00050 11 Sumi Indo kabel 0.00090 0.00090 0.00090 12 Tunas Baru lampung 0.00120 0.00100 0.00300

Average 0.02642 0.02593 0.02514

Max 0.25610 0.25610 0.25580

Min 0.00040 0.00040 0.00020

Sumber : data diolah

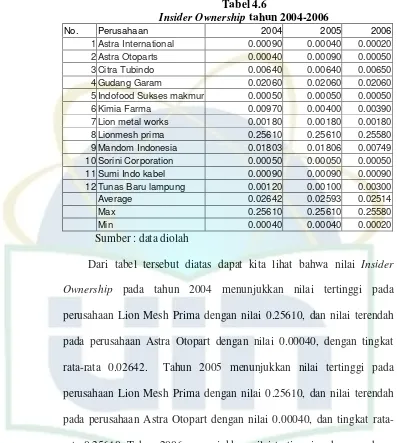

Dari tabel tersebut diatas dapat kita lihat bahwa nilai Insider

Ownership pada tahun 2004 menunjukkan nilai tertinggi pada

perusahaan Lion Mesh Prima dengan nilai 0.25610, dan nilai terendah

pada perusahaan Astra Otopart dengan nilai 0.00040, dengan tingkat

rata-rata 0.02642. Tahun 2005 menunjukkan nilai tertinggi pada

perusahaan Lion Mesh Prima dengan nilai 0.25610, dan nilai terendah

pada perusahaan Astra Otopart dengan nilai 0.00040, dan tingkat

rata-rata 0.25610. Tahun 2006 menunjukkan nilai tertinggi pada perusahaan

Lion Mesh Prima dengan nilai 0.25580, dan nilai terendah pada

perusahaan Astra International dengan nilai 0.00020, dengan tingkat

f. DispersionOwnership

Dispersion Ownership (penyebaran kepemilikan) di presentasikan

dari jumlah saham yang dimiliki oleh orang luar dibagi dengan saham

[image:66.612.111.508.157.548.2]beredar.

Tabel 4.7

Dispersion Ownership tahun 2004-2006

No Perusahaan 2004 2005 2006

1 Astra International 0.99910 0.99960 0.99980 2 Astra Otoparts 0.99960 0.99910 0.99950 3 Citra Tubindo 0.99360 0.99360 0.99350 4 Gudang Garam 0.97940 0.97940 0.97940 5 Indofood Sukses makmur 0.99950 0.99950 0.99950 6 Kimia Farma 0.99030 0.99600 0.99610 7 Lion metal works 0.99820 0.99820 0.99820 8 Lionmesh prima 0.74390 0.68990 0.74420 9 Mandom Indonesia 0.98197 0.98194 0.99251 10 Sorini Corporation 0.99950 0.99950 0.99950 11 Sumi Indo kabel 0.99910 0.99910 0.99910 12 Tunas Baru lampung 0.99880 0.99900 0.99900 Average 0.97358 0.96957 0.97503

Max 0.99960 0.99960 0.99980

Min 0.74390 0.68990 0.74420

Sumber: data diolah

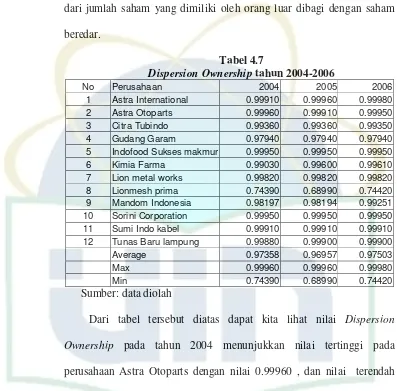

Dari tabel tersebut diatas dapat kita lihat nilai Dispersion

Ownership pada tahun 2004 menunjukkan nilai tertinggi pada

perusahaan Astra Otoparts dengan nilai 0.99960 , dan nilai terendah

pada perusahaan Lion Mesh Prima dengan nilai 0.74390, dengan tingkat

rata-rata 0.97358. Tahun 2005 menunjukkan nilai tertinggi pada

perusahaan Astra International dengan nilai 0.99960, dan nilai terendah

pada perusahaan Lion Mesh Prima dengan nilai 0.68990 dengan tingkat

pada perusahaan Lion Mesh Prima dengan nilai 0.74420, dengan tingkat

rata-rata 0.97503.

2. Pengujian Asumsi Klasik

Pengujian alat analisis regresi berganda mensyaratkan

dilakukannya pengujian asumsi klasik. Apabila asumsi klasik tidak terpenuhi,

maka dapat menyebabkan bias pada hasil penelitian. Asumsi klasik yang perlu

di uji dalam penelitian ini diantaranya adalah uji normalitas data, uji

multikolinearitas, uni autokorelasi, dan uji heterokedastisitas.

a. Hasil uji normalitas data

Uji normalitas dat dalam penelitian ini dilakukan dengan menggunakan

grafik pp plots. Jika model memenuhi syarat, maka data menyebar di

sekitar garis diagonal dengan mengikuti arah garis diagonal. Maka model

[image:67.612.111.503.150.584.2]Gambar 4.1 Normalitas data

Dari grafik Normal P-plot Of Regression Standrdized Residual tahun

observasi secara keseluruhan (2004 – 2006), terlihat data menyebar jauh

dari diagonal /tidak mengikuti arah garis diagonal. Maka dapat dikatakan

grafik tersebut diatas tidak normal

0.0 0.2 0.4 0.6 0.8 1.0 O bserved Cum Prob

0.0 0.2 0.4 0.6 0.8 1.0

E x p e c te d C u m P ro b

D ependent V ar iable: DP R

Gambar 4.2 Normalitas data

Dari grafik/gambar 4.2 Normal p-plot of Regression standardized Residual

t