SKRIPSI

ANALISIS RASIO CAMEL TERHADAP KINERJA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

PERIODE 2008 - 2011

OLEH:

BAGUS RAMADHAN 090522052

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : BAGUS RAMADHAN

NIM : 090522052

PROGRAM STUDI : S1 AKUNTANSI

JUDUL SKRIPSI : ANALISIS RASIO CAMEL TERHADAP KINERJA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE 2008 – 2011

Tanggal : ... Ketua Departemen Akuntansi

(Dr. Syafruddin Ginting Sugihen, MAFIS, Ak)

Tanggal : ... Dekan

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : BAGUS RAMADHAN

NIM : 090522052

PROGRAM STUDI : S1 AKUNTANSI

JUDUL SKRIPSI : ANALISIS RASIO CAMEL TERHADAP KINERJA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE 2008 – 2011

Medan, 2013

Menyetujui

Pembimbing

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

Telah diuji pada Tanggal 23 Juli 2013

PANITIA PENGUJI SKRIPSI

Ketua : Drs. Firman Syarif, M.Si, Ak Pembimbing : Drs. Sucipto, MM, Ak

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Rasio Camel Terhadap Kinerja Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2008- 2011” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 2013 Yang Membuat Pernyataan,

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui Analisis Rasio CAMEL Terhadap Kinerja Perusahaan Perbankan. CAR, NPL, ROA, ROE, NIM, BOPO dan LDR adalah variabel independen. Pertumbuhan Laba (PL) adalah variabel yang digunakan untuk mengukur variabel dependen.

Populasi yang digunakan dalam penelitian ini adalah perusahaan perbankan yang terdaftar di BEI selama tahun 2008-2011 yang berjumlah 29 perusahaan.

Sampel dalam penelitian ini adalah 13 perusahaan yang diseleksi berdasarkan kriteria tertentu dengan purposive sampling method. Data yang dikumpulkan dalam

penelitian ini data kuantitatif. Sumber data dalam penelitian ini adalah sumber sekunder yang diperoleh dari laporan keuangan perusahaan da Teknik pengumpulan data adalah teknik dokumentasi. Metode analisis data yang digunakan adalah metode analisis regresi berganda dengan melakukan pengujian asumsi klasik dan pengujian hipotesis.

Hasil penelitian menunjukkan bahwa secara simultan CAMEL (CAR, NPL, ROA, ROE, NIM, BOPO dan LDR) tidak berpengaruh signifikan terhadap

pertumbuhan laba. Hal ini dapat dilihat dari nilai F hitung < F tabel (1,918 < 2,226) dan signifikansi 0,502 > 0,05. Secara parsial, hasil penelitian menunjukkan bahwa CAR tidak berpengaruh signifikan terhadap pertumbuhan laba. Hal ini dapat dilihat dari nilai t hitung < t tabel (-0,150 < 1,894) dengan signifikansi sebesar 0,881 > 0,05. NPL tidak berpengaruh signifikan terhadap pertumbuhan laba. Hal ini dapat dilihat dari variabel NPL dengan nilai t hitung < t tabel (-0,280 < 1,894) dengan signifikansi sebesar 0,781 > 0,05. Sedangkan variabel ROA berpengaruh signifikan terhadap pertumbuhan laba, hal ini dapat dilihat dengan nilai t hitung > t tabel (2,368 > 1,894) dengan signifikansi sebesar 0,018 < 0,05. Variabel ROE tidak berpengaruh signifikan terhadap pertumbuhan laba, hal ini dapat dilihat dengan nilai t hitung < t tabel (0,402 < 1,894) dengan signifikansi sebesar 0,689 > 0,05. Variabel NIM tidak berpengaruh signifikan terhadap pertumbuhan laba, karena t hitung < t tabel (-1,870 < 1,894) dengan signifikansi sebesar 0,068 > 0,05. Variabel BOPO tidak berpengaruh signifikan terhadap pertumbuhan laba, hal ini dapat dilihat dengan t hitung < t tabel (-1,019 < 1,894) dengan signifikansi sebesar 0,314 > 0,05. Sedangkan variabel LDR secara parsial berpengaruh signifikan terhadap pertumbuhan laba, karena t hitung > t tabel (1,93 > 1,894) dengan signifikansi sebesar 0,040 < 0,05.

ABSTRACT

The purpose of this research was to determine the CAMEL Ratio Analysis of Performance Banking Company. CAR, NPL, ROA, ROE, NIM, BOPO and LDR is the independent variable. Earnings growth (PL) is the variable used to measure dependend variable.

Population of this research is banking companies listed in Indonesian Stock Exchange during 2008-2011, total 29 companies. Sample of this research is 13 companies selected according to certain by purposive sampling method. The data collected of this research is quantitative data. The data source of this research is secondary source gotten from financial report and publicized through website on www.idx.co.id. The technique of data collecting is documentation technique. The method of data analysis of this research is multiple regression analize that use classic asumption test and hypothesis test.

The result of this research showed that simultaneous CAMEL (CAR, NPL, ROA, ROE, NIM, BOPO and LDR) no significant effect on earnings growth. It is showed by value of F count < F table (1,918 < 2,226) and significantly 0,502 > 0,05. Partially, the results showed that the CAR had no significant effect on earnings growth. It can be seen from the t value < t table (-0,150 < 1,894) with a significance of 0,881 > 0,05. NPL no significant effect on earnings growth . It can be seen from the NPL variable t value < t table (-0,280 < 1,894) with a significance of 0,781 > 0,05. Whereas the ROA variables significant effect on earnings growth , this can be seen with the value of t count > t table (2,368 > 1,894) with a significance of 0,018 < 0,05. ROE has not significant effect on earnings growth, this can be seen with the t value < t table (0,402 < 1,894) with a significance of 0,689 > 0,05. NIM variables no significant effect on earnings growth, because t count < t table (-1,870 < 1,894) with significance 0,068 > 0,05. BOPO variables no significant effect on earnings growth, this can be seen with the t count < t table (-1,019 < 1,894) with significance 0,314 > 0,05. While LDR variables partially significant effect on earnings growth, because value of t count > t table (1,93 > 1,894) with significance 0,040 < 0,05.

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Puji dan Syukur saya hadiahkan kepada Allah SWT atas segala rahmat, petunjuk dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul : ”Analisis Rasio Camel Terhadap Kinerja Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2008 – 2011”. Penulisan skripsi ini dimaksud untuk memenuhi persyaratan dalam menyelesaikan Program Sarjana (S1) Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara Medan.

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan yang semata-mata disebabkan oleh keterbatasan pengetahuan penulis. Penyusunan skripsi ini tidak terlepas dari bantuan, dukungan, masukan, saran dan doa dari berbagai pihak. Oleh karena itu, penulis menyampaikan ucapan terimakasih yang tak terhingga kepada orang tuaku tercinta Alm. Suwito dan Ibunda Aisyah dan tak lupa saya ucapkan terimakasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., Ak. Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara Medan sebagai penggerak kemajuan Fakultas Ekonomi.

2. Bapak Drs. Sucipto, M.M.,Ak selaku dosen pembimbing dan Ibu Dra. Naleni Indra, MM, Ak selaku Dosen Pembaca. Terimakasih atas semua waktu dan bimbingan selama proses penyelesaian skripsi ini.

4. Teman-teman kerja dan teman-teman kampus tercinta : Yeyen Charinasari, Syafraini Zahrah, Andri Yani Widya, Diah Hapsari, Putri Islamia, Ahmad Suryansyah Bangun Lubis, Adrian Batara Siregar dan Tengku Hasan Basri persahabatan serta kebersamaan selama studi. Buat Diah, Hasan, Andri dan Adrian, terimakasih atas bantuannya selama dalam penyusunan skripsi ini.

Demikian kata pengantar ini yang dapat saya sampaikan, semoga dapat bermanfaat untuk peniliti berikutnya. Dengan kerendahan hati penulis bersedia menerima kritik dan saran yang membangun demi penelitian yang lebih baik.

Medan, Juni 2013 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Batasan Masalah ... 8

1.3 Perumusan Masalah ... 8

1.4 Tujuan dan Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

2.1. Tinjauan Teoritis ... 11

2.1.1. Sejarah Perbankan di Indonesia ... 11

2.1.2. Fungsi dan Pengertian Bank ... 12

2.1.3. Laporan Keuangan Bank ... 15

2.1.4. Analisi Kinerja Bank ... 16

2.1.5. Aturan dan Faktor-faktor Penilaian Kesehatan Bank ... 20

2.1.6. Rasio Camel dalam Perbankan ... 25

2.1.7. Pertumbuhan Laba ... 32

2.2. Tinjauan Penelitian Terdahulu ... 33

2.3. Kerangka Konseptual dan Hipotesis ... 35

2.3.1 Kerangka Konseptual ... 35

2.3.2 Hipotesis ... 36

BAB III METODE PENELITIAN ... 38

3.1. Populasi dan Sampel Penelitian ... 38

3.2. Jenis dan Sumber Data ... 40

3.3. Metode Pengumpulan Data ... 40

3.4. DefenisiOperasional dan Pengukuran Variabel ... 40

3.4.1 Variabel Independen ( Bebas ) ... 40

3.4.2 Variabel Dependen ( Terikat ) ... 42

3.5. Metode Analisis Data ... 43

3.5.1 Statisitk Deskriptif ... 43

3.5.2 Pengujian Asumsi Klasik ... 43

3.5.2.1 Uji Normalitas ... 43

3.5.2.2 Uji Multikolineritas ... 44

3.5.2.3 Uji Autokorelasi ... 44

3.5.2.4 Uji Heterokedastisitas ... 45

3.5.4 Jadwal Penelitian ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 49

4.1 Deskripsi Objek Penelitian ... 49

4.2 Analisis Hasil Penelitian ... 49

4.3 Pengujian Asumsi Klasik ... 51

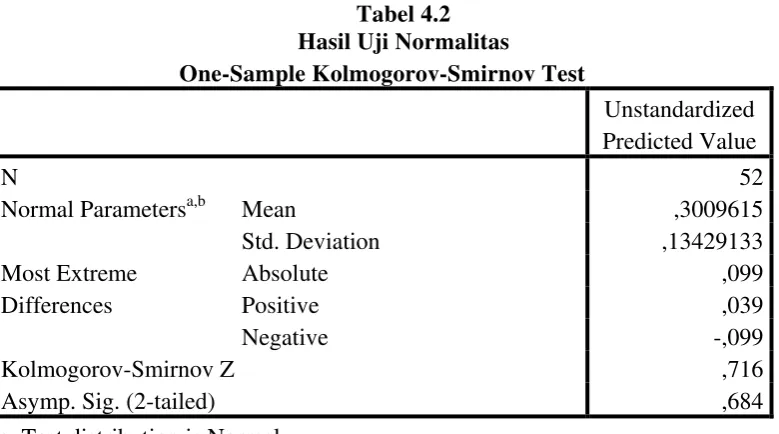

4.3.1 Hasil Uji Normalitas ... 51

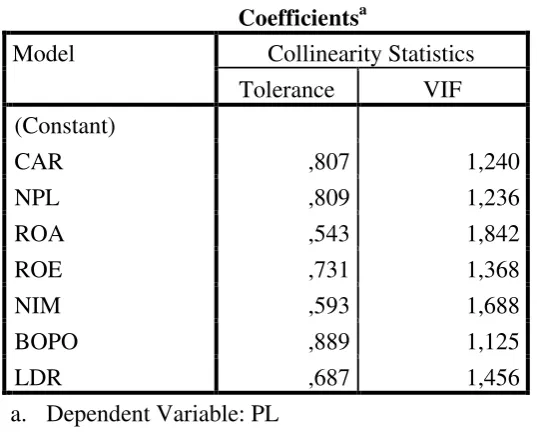

4.3.2 Hasil Uji Multikolinieritas ... 54

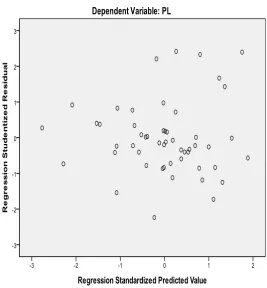

4.3.3 Hasil Uji Heteroskedastisitas ... 56

4.3.4 Hasil Uji Autokorelasi ... 58

4.4. Uji Hipotesis ... 62

4.4.1 Analisis Koefisien Korelasi dan Determinasi ... 62

4.4.2 Hasil Uji Signifikan Parsial (T-Test) ... 63

4.4.3 Uji Signifikan Simultan (F-Test) ... 67

BAB V KESIMPULAN DAN SARAN ... 70

5.1. Kesimpulan ... 70

5.2. Keterbatasan penelitian ... 72

5.3. Saran ... 73

DAFTAR PUSTAKA ... 74

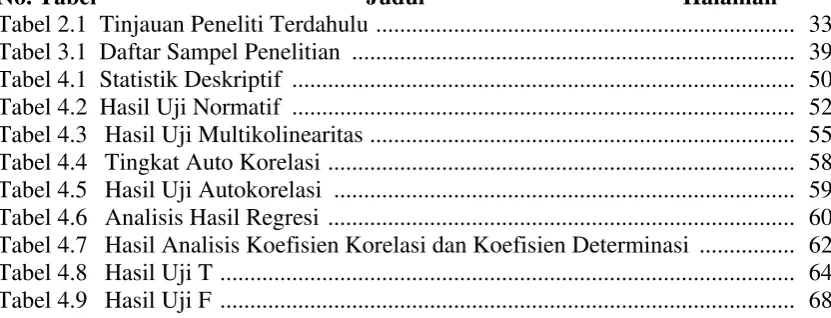

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Tinjauan Peneliti Terdahulu ... 33

Tabel 3.1 Daftar Sampel Penelitian ... 39

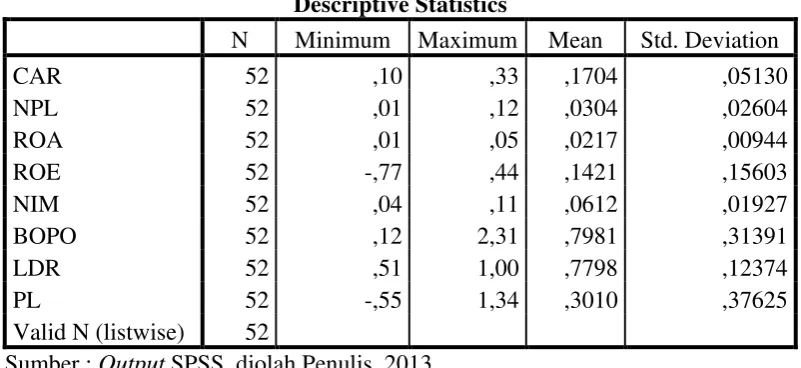

Tabel 4.1 Statistik Deskriptif ... 50

Tabel 4.2 Hasil Uji Normatif ... 52

Tabel 4.3 Hasil Uji Multikolinearitas ... 55

Tabel 4.4 Tingkat Auto Korelasi ... 58

Tabel 4.5 Hasil Uji Autokorelasi ... 59

Tabel 4.6 Analisis Hasil Regresi ... 60

Tabel 4.7 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi ... 62

Tabel 4.8 Hasil Uji T ... 64

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.3 Kerangka Konseptual ... 36

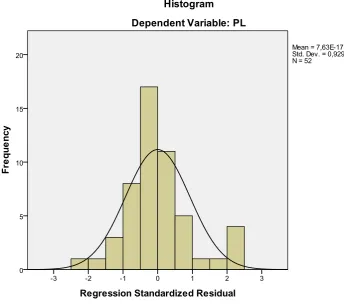

Gambar 4.1 Histogram Dependen Variabel ... 53

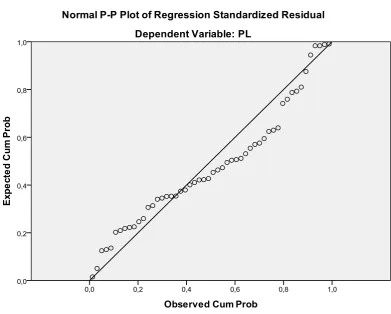

Gambar 4.2 Grafik Normal Plot ... 54

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Proses Pemilihan Sampel ... 76

Lampiran 2 Data Variabel Penelitian Tahun 2008 ... 77

Lampiran 3 Data Variabel Penelitian Tahun 2009 ... 77

Lampiran 4 Data Variabel Penelitian Tahun 2010 ... 78

Lampiran 5 Data Variabel Penelitian Tahun 2011 ... 78

Lampiran 6 Statistik Deskriptif ... 79

Lampiran 7 Hasil Uji Normalitas ... 79

Lampiran 8 Histogram dan Grafik P-Plot ... 80

Lampiran 9 Hasil Uji Multikolinearitas ... 81

Lampiran 10 Scatterplot ... 82

Lampiran 11 Hasil Uji Auotokorelasi ... 82

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui Analisis Rasio CAMEL Terhadap Kinerja Perusahaan Perbankan. CAR, NPL, ROA, ROE, NIM, BOPO dan LDR adalah variabel independen. Pertumbuhan Laba (PL) adalah variabel yang digunakan untuk mengukur variabel dependen.

Populasi yang digunakan dalam penelitian ini adalah perusahaan perbankan yang terdaftar di BEI selama tahun 2008-2011 yang berjumlah 29 perusahaan.

Sampel dalam penelitian ini adalah 13 perusahaan yang diseleksi berdasarkan kriteria tertentu dengan purposive sampling method. Data yang dikumpulkan dalam

penelitian ini data kuantitatif. Sumber data dalam penelitian ini adalah sumber sekunder yang diperoleh dari laporan keuangan perusahaan da Teknik pengumpulan data adalah teknik dokumentasi. Metode analisis data yang digunakan adalah metode analisis regresi berganda dengan melakukan pengujian asumsi klasik dan pengujian hipotesis.

Hasil penelitian menunjukkan bahwa secara simultan CAMEL (CAR, NPL, ROA, ROE, NIM, BOPO dan LDR) tidak berpengaruh signifikan terhadap

pertumbuhan laba. Hal ini dapat dilihat dari nilai F hitung < F tabel (1,918 < 2,226) dan signifikansi 0,502 > 0,05. Secara parsial, hasil penelitian menunjukkan bahwa CAR tidak berpengaruh signifikan terhadap pertumbuhan laba. Hal ini dapat dilihat dari nilai t hitung < t tabel (-0,150 < 1,894) dengan signifikansi sebesar 0,881 > 0,05. NPL tidak berpengaruh signifikan terhadap pertumbuhan laba. Hal ini dapat dilihat dari variabel NPL dengan nilai t hitung < t tabel (-0,280 < 1,894) dengan signifikansi sebesar 0,781 > 0,05. Sedangkan variabel ROA berpengaruh signifikan terhadap pertumbuhan laba, hal ini dapat dilihat dengan nilai t hitung > t tabel (2,368 > 1,894) dengan signifikansi sebesar 0,018 < 0,05. Variabel ROE tidak berpengaruh signifikan terhadap pertumbuhan laba, hal ini dapat dilihat dengan nilai t hitung < t tabel (0,402 < 1,894) dengan signifikansi sebesar 0,689 > 0,05. Variabel NIM tidak berpengaruh signifikan terhadap pertumbuhan laba, karena t hitung < t tabel (-1,870 < 1,894) dengan signifikansi sebesar 0,068 > 0,05. Variabel BOPO tidak berpengaruh signifikan terhadap pertumbuhan laba, hal ini dapat dilihat dengan t hitung < t tabel (-1,019 < 1,894) dengan signifikansi sebesar 0,314 > 0,05. Sedangkan variabel LDR secara parsial berpengaruh signifikan terhadap pertumbuhan laba, karena t hitung > t tabel (1,93 > 1,894) dengan signifikansi sebesar 0,040 < 0,05.

ABSTRACT

The purpose of this research was to determine the CAMEL Ratio Analysis of Performance Banking Company. CAR, NPL, ROA, ROE, NIM, BOPO and LDR is the independent variable. Earnings growth (PL) is the variable used to measure dependend variable.

Population of this research is banking companies listed in Indonesian Stock Exchange during 2008-2011, total 29 companies. Sample of this research is 13 companies selected according to certain by purposive sampling method. The data collected of this research is quantitative data. The data source of this research is secondary source gotten from financial report and publicized through website on www.idx.co.id. The technique of data collecting is documentation technique. The method of data analysis of this research is multiple regression analize that use classic asumption test and hypothesis test.

The result of this research showed that simultaneous CAMEL (CAR, NPL, ROA, ROE, NIM, BOPO and LDR) no significant effect on earnings growth. It is showed by value of F count < F table (1,918 < 2,226) and significantly 0,502 > 0,05. Partially, the results showed that the CAR had no significant effect on earnings growth. It can be seen from the t value < t table (-0,150 < 1,894) with a significance of 0,881 > 0,05. NPL no significant effect on earnings growth . It can be seen from the NPL variable t value < t table (-0,280 < 1,894) with a significance of 0,781 > 0,05. Whereas the ROA variables significant effect on earnings growth , this can be seen with the value of t count > t table (2,368 > 1,894) with a significance of 0,018 < 0,05. ROE has not significant effect on earnings growth, this can be seen with the t value < t table (0,402 < 1,894) with a significance of 0,689 > 0,05. NIM variables no significant effect on earnings growth, because t count < t table (-1,870 < 1,894) with significance 0,068 > 0,05. BOPO variables no significant effect on earnings growth, this can be seen with the t count < t table (-1,019 < 1,894) with significance 0,314 > 0,05. While LDR variables partially significant effect on earnings growth, because value of t count > t table (1,93 > 1,894) with significance 0,040 < 0,05.

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Menurut Undang-undang No. 10 Tahun 1998 Bank adalah suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Kasmir, 2008: 9). Bank merupakan suatu badan usaha yang tujuannya menghasilkan keuntungan atau laba. Bank juga mempunyai peran sebagai pelaksana kebijakan moneter dan pencapaian stabilitas sistem keuangan sehingga diperlukan perbankan yang sehat, transparan dan dapat dipertanggungjawabkan. Fungsi bank adalah sebagai lembaga intermediasi yaitu memberikan jasa lalu lintas pembayaran, serta sebagai sarana dalam pelaksanaan kebijakan moneter sehingga bank mempunyai peran yang penting dalam kehidupan perekonomian. Fungsi intermediasi berarti menghubungkan kepentingan pihak yang kelebihan dana dengan pihak yang membutuhkan dana.

Menurut PAPI (2008: 11) Laporan keuangan bank umum terdiri dari Neraca, laporan labar rugi, laporan arus kas, laporan perubahan ekuitas, dan catatan atas laporan keuangan. Perbankan wajib membuat laporan keuangan sebagai laporan kepada bank sentral dan pengguna lainnya yang menyangkut posisi keuangan, kinerja, perubahan posisi keuangan dan catatan atas laporan keuangan. Oleh karena itu, dibutuhkan adanya laporan keuangan bank yang menyediakan informasi-informasi tersebut untuk pengambilan keputusan.

Perbankan memegang peranan penting dalam membangun sistem perekonomian di Indonesia karena bank merupakan institusi yang berpengaruh signifikan dalam menentukan kelancaran aktivitas perekonomian dan keberhasilan pembangunan. Dalam menjalankan kegiatannya perbankan berhubungan secara langsung dengan masyarakat dimana kepercayaan dari masyarakat merupakan hal utama yang harus dimiliki dan dijaga oleh perusahaan perbankan. Lebih dari itu, dunia perbankan telah dianggap sebagai bentuk bisnis dan tempat kerja yang menarik dan terhormat.

dicapai, dalam hal ini laba dapat digunakan sebagai ukuran prestasi yang dicapai dalam suatu perusahaan. Penilaian kinerja perusahaan penting dilakukan, baik oleh manajemen, pemegang saham, pemerintah maupun pihak lain yang berkepentingan dan terkait dengan distribusi kesejahteraan di antara mereka, termasuk penilaian kinerja pada perusahaan perbankan.

Untuk menilai kinerja perusahaan perbankan sehat atau tidak, sesuai dengan Surat Edaran Bank Indonesia Nomor 6/23/DPNP tanggal 31 Mei 2004 kepada semua bank umum yang melaksanakan kegiatan usaha secara konvensional perihal sistem penilaian tingkat kesehatan bank umum dan sesuai dengan Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum menjabarkan Bank wajib melakukan penilaian Tingkat Kesehatan Bank secara triwulanan. Pada umumnya untuk menilai hal-hal tersebut digunakan enam aspek penilaian yaitu CAMELS (Capital, Asset, Management,

Earning, Liquidity, Sensitivity). Model CAMELS ini mengukur tingkat kesehatan

dari suatu bank, sehingga Bank Indonesia dapat menilai mana bank yang sehat dan yang tidak sehat agar Bank Indonesia dapat dengan segera melakukan suatu tindakan untuk mencegah terjadinya risiko dari bank yang dinilai mengalami kesulitan yang dapat membahayakan kelangsungan usahanya dan atau sistem perbankan nasional. Rasio yang dinilai dalam aspek capital meliputi Capital Adequacy Ratio (CAR),

aspek asset meliputi Non Performing Loan (NPL), aspek manajemen meliputi Net Profit Margin (NPM), aspek Earning meliputi Return On Asset (ROA), Return On

Equity (ROE), Net Interest Margin (NIM), BOPO (Beban Operasional Pendapatan

penelitian ini aspek manajemen diukur dengan Net Profit Margin alasannya karena komponen-komponen penilaian faktor manajemen suatu bank yang terdiri dari manajemen umum, manajemen risiko dan kepatuhan bank terhadap peraturan yang berlaku pada akhirnya akan berpengaruh terhadap perolehan laba. Sedangkan faktor sensitivitas tidak dihitung dalam penelitian ini.

masyarakat terhadap bank hilang, maka dunia perbankan Indonesia akan mengalami masalah serius dan berdampak pada krisis yang berkepanjangan.

Penilaian kinerja perbankan juga dapat ditunjukkan dengan tingkat kesehatan perbankan. Dengan kata lain, bank yang sehat adalah bank yang dapat menjaga dan memelihara kepercayaan masyarakat, dapat menjalankan fungsi intermediasi, dapat membantu kelancaran lalu lintas pembayaran serta dapat digunakan oleh pemerintah dalam melaksanakan berbagai kebijakannya, terutama kebijakan moneter. Dengan semakin meningkatnya kompleksitas usaha dan profil risiko, Bank perlu mengidentifikasi permasalahan yang mungkin timbul dari operasional Bank. Bagi perbankan, hasil akhir penilaian kondisi Bank tersebut dapat digunakan sebagai salah satu sarana dalam menetapkan strategi usaha di waktu yang akan datang sedangkan bagi Bank Indonesia antara lain digunakan sebagai sarana penetapan dan implementasi strategi pengawasan Bank oleh Bank Indonesia.

Menyadari pentingnya kesehatan suatu bank bagi pembentukan kepercayaan dalam dunia perbankan serta untuk melaksanakan prinsip kehati-hatian atau

prudential banking dalam dunia perbankan, maka Bank Indonesia merasa perlu

menetapkan aturan kesehatan bank. Dengan adanya aturan kesehatan bank, perbankan diharapkan selalu dalam kondisi sehat, sehingga bank tidak akan merugikan masyarakat. Dalam peraturan tentang penilaian tingkat kesehatan bank terdapat perbedaan dari peraturan terlebih terdahulu dalam beberapa hal yang bersifat menyempurnakan.

Direksi BI No. 30/277/KEP/DIR tahun 1998, analisis CAMEL (Capital, Asset Quality, Management, Earning, Liquidity) ditetapkan sebagai panduan untuk menilai tingkat kesehatan bank.

Hasil pengukuran berdasarkan ratio tersebut diterapkan untuk menentukan kesehatan bank. Rasio tersebut dapat digunakan sebagai indikator keuangan yang dapat mengungkapkan kondisi keuangan suatu perusahaan maupun kinerja yang telah dicapai perusahaan untuk suatu periode tertentu. Dalam peraturan yang baru tersebut ditambahkan faktor sensitivitas terhadap risiko pasar (sensitivity to market risk) karena dianggap sangat penting untuk diperhitungkan dalam kehidupan perbankan saat ini. Atas dasar tesebut, Bank Indonesia sebagai lembaga yang bertugas mengawasi dan menilai perbankan di Indonesia mengeluarkan Peraturan Bank Indonesia No. 6/10/PBI/2004 tanggal 12 April 2004 yang berisi tentang panduan dalam menilai tingkat kesehatan bank.

Menurut Kasmir (2000: 185) untuk menilai kesehatan suatu bank dapat diukur dengan berbagai metode. Penilaian Kesehatan akan berpengaruh terhadap kemampuan bank dan loyalitas nasabah terhadap bank yang bersangkutan. Salah satu alat untuk mengukur kesehatan bank adalah dengan analisis Camel. Apabila kondisi bank dalam keadaan sehat maka perlu dipertahankan, akan tetapi jika kondisinya dalam keadaan tidak sehat maka perlu diambil tindakan untuk memperbaikinya. Dari penilaian tingkat kesehatan Bank ini pada akhirnya akan menunjukan bagaimana kinerja bank tersebut.

dengan menggunakan rasio Loan to Deposit Ratio (LDR) dan Capital Adequacy

Ratio (CAR). Hasil penelitian menunjukkan bahwa tidak ada hubungan yang

signifikan antara Loan to Deposit Ratio (LDR) dan Capital Adequacy Ratio (CAR) terhadap pertumbuhan laba. Begitu juga dengan penelitian yang pernah dilakukan oleh Tika (2010) dengan mengambil sampel perusahaan perbankan yang terdaftar di BEI selama tahun 2004-2008. Hasil penelitian menunjukkan secara simultan selama tahun 2004-2008 bahwa rasio CAR, NPL, ROA, ROE, NIM, BOPO dan LDR tidak berpengaruh signifikan terhadap pertumbuhan laba pada perusahaan perbankan yang terdaftar di BEI, dan secara parsial rasio CAR, NPL, ROA, ROE, NIM, BOPO dan LDR juga tidak mempunyai pengaruh positif terhadap pertumbuhan laba dari tahun ke tahun selama periode penelitian.

1.2Batasan Masalah

Atas pertimbangan efisiensi waktu dan keterbatasan pengetahuan penulis, maka penulis melakukan beberapa batasan konsep terhadap penelitian yang akan diteliti, yaitu:

1. Objek penelitian adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode penelitian 2008-2011.

2. Rasio keuangan yang digunakan dalam penelitian ini adalah rasio CAMEL, yang meliputi beberapa indikator yaitu Capital Adequacy Ratio

(CAR), Non Performing Loan (NPL), Return On Asset (ROA), Return

On Equity (ROE), Net Interest Margin (NIM), Biaya Operasional

Pendapatan Operasional (BOPO) dan Loan to Deposit Ratio (LDR).

3. Dalam penelitian ini penulis tidak memaparkan faktor manajemen yang ada dalam CAMEL dikarenakan hal ini terkait dengan unsur kerahasiaan bank, hanya Bank Indonesia dan bank yang bersangkutan saja yang berhak mengetahui data dari faktor tersebut.

1.3Perumusan Masalah

Berdasarkan uraian latar belakang diatas penulis merumuskan permasalahan penelitian ini sebagai berikut : “Apakah variabel-variabel CAMEL yang terdiri dari Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Assets

(ROA), Return on Equity (ROE), Net Interest Margin (NIM), Biaya Operasional

pengaruh signifikan terhadap pertumbuhan laba perbankan baik secara simultan maupun parsial?

1.4Tujuan dan Manfaat Penelitian 1.4.1 Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

a. Untuk mengetahui pengaruh rasio CAR, NPL, ROA, ROE, NIM, BOPO, dan LDR secara parsial terhadap kinerja Perbankan yang diukur dengan Pertumbuhan Laba perbankan pada perusahaan perbankan yang terdaftar di BEI

b. Untuk mengetahui pengaruh rasio CAR, NPL, ROA, ROE, NIM, BOPO, dan LDR secara simultan terhadap kinerja keuangan Perbankan yang diukur dengan Pertumbuhan Laba perbankan pada perusahaan perbankan yang terdaftar di BEI

1.4.2 Manfaat Penelitian

Adapaun manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi peneliti, mengetahui bagaimana pengaruh rasio CAMEL terhadap kinerja keuangan perbankan yang terdafrar di BEI baik secara parsial maupun simultan.

3. Bagi bank, dengan adanya penelitian ini diharapkan dapat dijadikan sebagai bahan evaluasi bagi sektor perbankan untuk menilai kinerja selama periode 2008-2011.

BAB II

TINJAUAN PUSTAKA

2.1. TINJAUAN TEORITIS

2.1.1 Sejarah Perbankan di Indonesia

Menurut Kasmir (2008:29) kegiatan perbankan dimulai dari jasa penukaran uang. Sehingga dalam sejarah perbankan, arti bank dikenal sebagai meja tempat menukarkan uang. Dalam perjalanan sejarah kerajaan tempo dulu mungkin penukaran uangnya dilakukan antar kerajaan yang satu dengan kerajaan yang lain. Kegiatan pertukaran uang ini sekarang dikenal nama dengan pedagang valuta asing (money charger). Dalam perkembangan selanjutnya kegiatan operasional perbankan bertambah lagi menjadi tempat penitipan uang atau yang disebut sekarang ini kegiatan simpanan. Kemudian kegiatan perbankan berkembang dengan kegiatan peminjaman uang yaitu dengan cara uang yang semula disimpan oleh masyarakat, oleh perbankan dipinjamkan kembali ke masyarakat yang membutuhkannya.

Bisnis perbankan di Indonesia di era tahun 1960-an dan 70-an merupakan bisnis yang belum begitu terkenal. Kesan bank masih angker, bank tidak perlu mencari nasabah, tetapi sebaliknya nasabahlah yang datang mencari bank. Kemudian era tahun 80-an dan era 90-an kesan Dunia Perbankan menjadi terbalik, karena di era ini justru perbankan mulai aktif mengejar nasabah. Bahkan dengan keluarnya Pakto 88 tahun 1988 dan keluarnya UU No. 7 tahun 1992, Perbankan di Indonesia tumbuh subur, puluhan bank baru berdiri. Hal ini disebabkan kesempatan yang diberikan oleh pemerintah untuk mendirikan bank begitu mudah misalnya dengan modal Rp 50.000.000,- setiap orang dapat mendirikan BPR, akibatnya setiap orang latah untuk mendirikan bank baru padahal mereka sebelumnya tidak mengenal bank secara baik. Selanjutnya awal tahun 1997 sampai tahun 2000 merupakan kehancuran dunia perbankan di Indonesia. Puluhan bank dilikuidasi alias dibubarkan dan puluhan lagi merger akibat terus menerus menderita kerugian, baik bank milik pemerintah maupun bank milik swasta nasional. Kebobrokan dunia perbankan Indonesia adalah akibat salah dalam pengelolaannya. Hancurnya dunia perbankan tersebut merupakan pelajaran yang berharga bagi para bankir di Indonesia khususnya.

2.1.2 Fungsi dan Pengertian Bank

bentuk giro, tabungan serta deposito berjangka dan memberikan kredit kepada pihak yang memerlukan dana.

Munurut (Kasmir, 2008:10), Dalam prakteknya bank juga memiliki fungsi sebagai lembaga perantara keuangan antara masyarakat yang kelebihan dana dengan masyarakat yang kekurangan dana. Masyarakat kelebihan dana maksudnya adalah masyarakat yang memiliki dana yang berlebihan kemudian disimpan di bank. Dana yang disimpan di bank aman, karena terhindar dari kehilangan atau kerusakan. Penyimpanan uang di bank di samping aman juga menghasilkan bunga dari uang yang disimpannya.

Menurut Triandaru dan Budisantoso (2008:9), “secara umum fungsi utama bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau sebagai financial intermediary”. Triandaru dan Budisantoso (2008:9) menjabarkan secara lebih spesifik fungsi bank, yaitu bank dapat berfungsi sebagai agent of trust, agent of development, dan agent of service.

a.Agent of trust

menyalahgunakan pinjamannya, debitor akan mengelola dana pinjaman dengan baik, debitor akan mempunyai kemampuan untuk membayar pada saat jatuh tempo dan debitor mempunyai niat baik untuk mengembalikan pinjaman beserta kewajiban lainnya pada saat jatuh tempo.

b.Agent of Development

Kegiatan perekonomian masyarakat di sektor moneter dan di sektor riil tidak dapat dipisahkan. Kedua sektor tersebut selalu berinteraksi dan saling memengaruhi. Sektor riil tidak akan dapat berkinerja dengan baik apabila sektor moneter tidak bekerja dengan baik. Kegiatan bank berupa penghimpunan dan penyaluran dana sangat diperlukan bagi lancarnya kegiatan perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa kegiatan investasi-distribusi-konsumsi tidak dapat dilepaskan dari adanya penggunaan uang. Kelancaran kegiatan investasi-distribusi-konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian suatu masyarakat.

c.Agent of Service

Disamping melakukan kegiatan penghimpunan dan penyaluran dana, bank juga memberikan penawaran jasa perbankan yang lain kepada masyarakat. Jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa ini antara lain dapat berupa jasa pengiriman uang, penitipan barang berharga, pemberian jaminan bank dan penyelesaian tagihan.

bank tidak hanya dapat diartikan sebagai lembaga perantara keuangan (financial intermediary institution).

2.1.3 Laporan Keuangan Bank

Menurut PAPI (2008: 1), Laporan Keuangan Bank bertujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan. Selain itu laporan keuangan bank juga bertujuan untuk pengambilan keputusan. Komponen laporan keuangan yang lengkap terdiri atas laporan neraca, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas, catatan atas laporan keuangan.

Format laporan keuangan dimaksudkan sebagai bentuk pencatatan baik neraca maupun laporan laba rugi. Sebagaimna perusahaan pada umumnya format laporan keuangan pada bank berisikan data keuangan yang berhubungan dengan posisi keuangan maupun hasil operasi. Hal yang membedakannya adalah terletak pada pos-pos neraca maupun laporan laba rugi.

Menurut Kasmir (2000: 173) Tujuan penyusunan laporan keuangan suatu bank secara umum adalah sebagai berikut:

a. Memberikan informasi keuangan tentang jumlah aktiva, kewajiban dan modal bank pada waktu tertentu.

b. Memberikan informasi tentang hasil usaha yang tercermin dari pendapatan yang diperoleh dan biaya-biaya yang dikeluarkan dalam periode tertentu.

c. Memberikan informasi perubahan yang terjadi dalam aktiva, kewajiban dan modal suatu bank.

2.1.4 Analisis Kinerja Bank

Laporan keuangan perbankan sangat berguna terutama bagi pemilik, manajemen, pemerintah dan masyarakat sebagai pengguna laporan keuangan agar nantinya para pengguna laporan keuangan ini dapat mengetahui kondisi bank tersebut. Laporan keuangan yang disajikan haruslah dibuat sesuai dengan standar yang telah ditetapkan. Agar laporan ini dapat dibaca dan mudah untuk dipahami, maka perlu dilakukan analisis terlebih dahulu sehingga laporan keuangan dapat memberikan apa yang dibutuhkan oleh para pengguna laporan keuangan ini. Rasio yang digunakan untuk menganalisis kinerja bank adalah dengan menggunakan rasio-rasio keuangan sesuai dengan standar yang berlaku.

a. Analisis Rasio Likuiditas

Analisis rasio likuiditas adalah analisis yang dilakukan terhadap kemampuan bank dalam memenuhi kewajiban-kewajiban jangka pendeknya atau kewajiban yang sudah jatuh tempo. Beberapa rasio likuiditas yang sering dipergunakan dalam menilai kinerja suatu bank antara lain adalah sebagai berikut:

1)Cash Ratio

Cash ratio adalah rasio alat likuid terhadap dana pihak ketiga yang

dihimpun bank yang harus segera dibayar. Rasio ini digunakan untuk mengukur kemampuan bank dalam membayar kembali simpanan nasabah (deposan) pada saat ditarik dengan menggunakan alat likuid yang dimilikinya.

Reserve requirement atau lebih dikenal juga dengan likuiditas wajib minimum adalah suatu simpanan minimum yang wajib dipelihara dalam bentuk giro di Bank Indonesia bagi semua bank.

3)Loan to Deposit Ratio (LDR)

Loan to deposit ratio (LDR) adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. LDR tersebut menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

4)Loan to Asset Ratio

Loan to asset ratio adalah rasio yang digunakan untuk mengukur tingkat

likuiditas bank yang menunjukkan kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total aset yang dimiliki bank.

5)Rasio kewajiban bersih call money

Persentase dari rasio ini menunjukkan besarnya kewajiban bersih call money terhadap aktiva lancar atau aktiva yang paling likuid dari bank.

b. Analisis Rasio Rentabilitas

1) Return on assets

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset. Dalam rangka mengukur tingkat kesehatan bank, terdapat perbedaan kecil antara perhitungan ROA berdasarkan teoretis dan cara perhitungan berdasarkan ketentuan Bank Indonesia. Secara teoretis, laba yang diperhitungkan adalah laba setelah pajak, sedangkan dalam sistem CAMEL, laba yang diperhitungkan adalah laba sebelum pajak.

2) Return on equity

ROE adalah perbandingan antara laba bersih bank dengan ROE modal sendiri. ROE merupakan indikator yang amat penting bagi para pemegang saham dan calon investor untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran dividen.

Dalam penentuan tingkat kesehatan suatu bank, Bank Indonesia lebih mementingkan penilaian besarnya return on asset (ROA) dan tidak memasukkan unsur return on equity (ROE) karena Bank Indonesia lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan asset yang dananya sebagian besar berasal dari dana simpanan masyarakat.

3) Rasio biaya operasional

4) Net profit margin

Net profit margin adalah rasio yang menggambarkan tingkat keuntungan (laba) yang diperoleh bank dibandingkan dengan pendapatan yang diterima dari kegiatan operasionalnya. Rasio NPM mengacu pada pendapatan operasional bank.

c. Analisis Rasio Solvabilitas

Analisis rasio solvabilitas adalah analisis yang digunakan untuk mengukur kemampuan bank dalam memenuhi kemampuan jangka panjangnya atau kemampuan bank untuk memenuhi kewajiban-kewajiban jika terjadi likuidasi bank. Beberapa rasio yang digunakan adalah sebagai berikut:

1) Capital Adequacy Ratio (CAR)

CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank, selain memperoleh dana dari sumber-sumber diluar bank, seperti dana masyarakat, pinjaman, dan lain-lain. CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang berisiko.

2) Debt to Equity Ratio

Debt to Equity Ratio adalah rasio yang digunakan untuk mengukur

Dengan kata lain rasio ini mengukur seberapa besar total pasiva yang terdiri atas persentase modal bank sendiri dibandingkan dengan besarnya utang.

3) Longterm Debt to Assets Ratio

Rasio ini digunakan untuk mengukur seberapa jauh nilai seluruh aktiva bank dibiayai atau dananya diperoleh dari sumber-sumber utang jangka panjang.

2.1.5. Aturan dan Faktor-faktor Penilaian Kesehatan Bank

Herman Darmawi (2012:210) mengartikan kesehatan bank merupakan kepentingan semua pihak terkait, baik pemilik, manajemen bank, masyarakat pengguna jasa bank, dan Bank Indonesia selaku otoritas pengawasan perbankan dan pemerintah, karena kegagalan perbankan akan berakibat buruk terhadap perekonomian. Penilaian tingkat kesehatan bank mencakup penilaian terhadap faktor-faktor sebagai berikut :

a. Permodalan (capital),

b. Kualitas Aset (asset quality), c. Manajemen (management), d. Rentabilitas (earning), dan e. Likuiditas (liquidity),

f. Sensitifitas terhadap resiko pasar (sensitivity to market risk).

mempertimbangkan unsur judgement yang didasarkan atas materialitas dan signifikasi dari faktor-faktor penilaian serta pengaruh dari faktor lainnya seperti kondisi industri perbankan dan perekonomian nasional. Penelitian kuantitatif adalah penilaian terhadap posisi, perkembangan dan proyeksi rasio-rasio keuangan bank. Sedangkan penilaian kuantitatif adalah penilaian terhadap faktor-faktor yang mendukung hasil penilaian kuantitatif, penerapan manajemen risiko dan kepatuhan bank. Bank Indonesia juga memiliki metode penilaian kesehatan secara keseluruhan baik dari segi kualitatif dan kuantitatif.

Berdasarkan Undang-Undang No. 10 tahun 1998 tentang perbankan, Triandaru dan budisantoso (2006: 52) pembinaan dan pengawasan bank dilakukan oleh Bank Indonesia, menetapkan bahwa:

a. Bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas asset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas dan aspek lain yang berhubungan dengan usaha bank dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian.

b.Dalam memberikan kredit atau pembiayaan berdasarkan prinsip syariah dan melakukan kegiatan usaha lainnya, bank wajib menempuh cara-cara yang tidak merugikan bank dan kepentingan nasabah yang mempercayakan dananya kepada bank.

d.Bank atas permintaan Bank Indonesia, wajib memberikan kesempatan bagi pemeriksa buku-buku dan berkas-berkas milik bank tersebut, serta wajib memberikan bantuan dalam rangka memperoleh kebenaran dari segala keterangan, dokumen dan penjelasan yang dilaporkan oleh bank tersebut.

e.Bank Indonesia melakukan pemeriksaan terhadap Bank, baik secara berkala maupun setiap waktu apabila diperlukan. Bank Indonesia dapat menugaskan akuntan publik untuk dan atas nama Bank Indonesia melaksanakan pemeriksaan terhadap Bank.

f. Bank wajib untuk menyampaikan kepada Bank Indonesia neraca, perhitungan laba rugi tahunan dan penjelasannya, serta laporan berkala lainnya, dalam waktu dan bentuk yang ditetapkan oleh Bank Indonesia. Neraca dan laporan laba rugi tahunan tersebut wajib terlebih dahulu di audit oleh akuntan publik

g. Bank wajib mengumumkan neraca dan perhitungan laba rugi dalam waktu dan bentuk yang ditetapkan oleh Bank Indonesia.

Menurut Surat Edaran Bank Indonesia No. 6/23/DPNP kepada semua bank umum yang melaksanakan kegiatan usaha secara konvensional di Indonesia tanggal 31 Mei 2004 di Jakarta sesuai dengan Peraturan Bank Indonesia Nomor 06/10/PBI/2004 tentang Penilaian Tingkat Kesehatan Bank Umum. Faktor-faktor CAMELS yang mencakup Penilaian terhadap tingkat kesehatan bank adalah:

a. Permodalan (Capital)

1. Kecukupan pemenuhan kewajiban Penyediaan Modal Minimum (KPMM) terhadap ketentuan berlaku,

3. Tren ke depan dan proyeksi KPMM,

4. Aktiva produktif yang diklasifikasikan dibandingkan dengan modal bank, 5. Kemampuan bank memelihara kebutuhan penambahan modal yang berasal

dari keuntungan (laba ditahan),

6. Akses kepada sumber permodalan, dan 7. Kualitas Aktiva (Assets)

8. Kinerja keuangan pemegang saham untuk meningkatkan permodalan Bank. b. Kualitas Aset (Asset Quality)

Penilaian faktor kualitas aktiva antara lain dilakukan dengan penilaian komponen – komponen berikut:

1. Aktiva produktif yang diklasifikasikan dibandingkan dengan total aktiva produktif,

2. Debitur inti diluar pihak terkait dibandingkan dengan total kredit,

3. perkembangan aktiva produkif bermasalah (non performing assets)

dibandingkan dengan aktiva produktif,

4. tingkat kecukupan pembentukan Penyisihan Penghapusan Aktiva Produktif (PPAP),

5. kecukupan kebijakan dan prosedur aktiva produktif, 6. sistem kaji ulang (review) internal aktiva produktif, 7. dokumentasi aktiva produktif,

Penilaian faktor manajemen antara lain dilakukan dengan penilain komponen berikut:

1. Manajemen umum,

2. Penerapan sistem manajemen risiko,

3. Kepatuhan bank terhadap ketentuan yang berlaku serta komitmen kepada Bank Indonesia atau kepada pihak lainnya.

d. Rentabilitas (earnings)

Penilaian faktor rentabilitas antara lain dilakukan dengan penilaian komponen – komponen berikut:

1. Pengembalian atas aktiva (Return on Assets), 2. Pengembalian atas ekuitas (Return on Equity),

3. Margin bunga bersih (Net Interest Margin)

4. Biaya operasional terhadap pendapatan operasional (BOPO), 5. Pertumbuhan laba operasional,

6. Komposisi portofolio aktiva produktif dan diversifikasi pendapatan,

7. Penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya prospek laba operasional.

e. Likuiditas (Liquidity)

Penilaian faktor likuiditas antara lain dilakukan dengan penilaian komponen-komponen berikut:

1. Aktiva likuid kurang dari 1 bulan dibandingkan dengan passive likuid kurang dari 1 bulan,

3. Proyeksi arus kas 3 bulan mendatang,

4. Ketergantungan pada dana antar bank dan deposan inti, 5. Kebijakan dan pengelolaan likuiditas,

6. Kemampuan bank untuk memperoleh akses kepada pasar uang, pasar modal, atau sumber – sumber pendanaan lainnya,

7. Stabilitas dana pihak ketiga (DPK).

f. Sensitifitas Terhadap Rasio Pasar (sensitivity to market risk)

Penilaian faktor sensitifitas terhadap risiko pasar antara lain dilakukan dengan penilaian komponen – komponen berikut:

1. Modal atau cadangan yang dibentuk untuk mengatasi fluktuasi suku bunga dibandingkan dengan potensi kerugian sebagai akibat fluktuasi suku bunga,

2. Modal atau cadangan yang dibentuk untuk mengatasi fluktuasi nilai tukar dibandingkan dengan potensi kerugian sebagai akibat fluktuasi nilai tukar, 3. Kecukupan penerapan sistem manajemen risiko pasar.

2.1.6 Rasio Camel dalam Perbankan 2.1.6.1 Pengertian Rasio Camel

2.1.6.2Komponen Rasio Camels

Sesuai dengan Surat Edaran Bank Indonesia No.06/23/DPNP tanggal 31 Mei 2004, Bank wajib melakukan penilaian Tingkat Kesehatan Bank secara Triwulan. Penilaian tingkat kesehatan Bank mencakup penilaian terhadap faktor-faktor CAMELS yang terdiri dari :

1. Permodalan (capital)

Penilaian pendekatan kuantitatif dan kualitatif faktor permodalan antara lain dilakukan melalui penilaian terhadap komponen-komponen seperti kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum, Komposisi permodalan, Trend kedepan, aktiva produktif yang di klarifikasikan dibandingkan dengan modal bank, kemampuan bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan, rencana permodalan bank, akses kepada sumber permodalan, dan kinerja keuangan pemegang saham untuk meningkatkan permodalan bank. Yang dinilai adalah permodalan yang ada didasarkan kepada kewajiban penyediaan modal minimum bank, penilaian tersebut didasarkan kepada CAR (Capital Adequaci Ratio) yang telah ditetapkan BI. Perbandingan rasio tersebut adalah rasio modal terhadap aktiva tertimbang menurut resiko (ATMR) dan sesuai ketentuan pemerintah CAR tahun 1999 minimal 8% (Kashmir, 2008: 50) yang dapat dirumuskan sebagai berikut:

���= ���������������������������������� ���

Keterangan :

Aktiva Tertimbang Menurut Risiko (ATMR) adalah nilai total masing – masing aktiva bank setelah dikalikan dengan masing-masing bobot risiko aktiva tersebut. Aktiva yang tidak paling berisiko diberi bobot 100%. Dengan demikian ATMR menunjukan nilai aktiva berisiko yang memerlukan antisipasi modal dalam jumlah yang cukup. Menurut standar International yaitu Banking for International Settlement (BIS) yang berpusat di Geneva minimum bobot Capital Adequacy Ratio

adalah sebesar 8 % dan dari waktu ke waktu akan disesuaikan dengan kondisi dan perkembangan perbankan yang terjadi. Sementara Bank Indonesia telah menetapkan kewajiban penyediaan modal inti minimum bank umum sebesar Rp 80 Milyar pada akhir tahun 2008 dan meningkat menjadi 100 Milyar pada akhir tahun 2011.

2. Kualitas Aktiva (Asset Quality)

Kualitas aktiva produktif atau disebut juga dengan asset quality adalah semua aktiva yang dimiliki oleh bank dengan maksud untuk dapat memperoleh penghasilan sesuai dengan fungsinya. Komponen faktor kualitas asset yang digunakan dalam penelitian ini adalah NPL (Non Performing Loan) .

neraca, secara gross (sebelum dikurangi CKPN/Cadangan Kerugian Penurunan Nilai).

Rasio ini dapat dihitung dengan rumus: ���= �������������������������� ���

Menurut Peraturan Bank Indonesia Nomor 06//10/PBI/2004 tanggal 12 April 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank umum, semakin tinggi nilai NPL (diatas 5%) maka bank tersebut tidak sehat. NPL yang tinggi menyebabkan menurunnya laba yang akan diterima oleh bank. Penurunan laba mengakibatkan deviden yang dibagikan juga semakin berkurang sehingga pertumbuhan tingkat return saham bank akan mengalami penurunan.

3. Manajemen (Management)

Menurut Kasmir (2008: 51) dalam aspek ini yang dinilai adalah manajemen permodalan, manajemen kualitas aktiva, manajemen umum, manajemen rentabilitas dan manajemen likuiditas. Penilaian kesehatan dibidang manajemen tidak lagi didasarkan pada 250 aspek yang berkaitan dengan permodalan, likuiditas kualitas aset dan rentabilitas, tetapi kini penilaiannya hanya didasarkan pada seratus aspek saja. Aspek manajemen pada penelitian ini di proksikan dengan NPM (Net Profit

Margin). Alasannya, seluruh kegiatan manajemen suatu bank yang mencakup

4. Rentabilitas (Earnings)

Penilaian didasarkan kepada rentabilitas suatu bank yaitu melihat kemampuan suatu bank dalam menciptakan laba. Penilaian dalam unsur ini didasarkan kepada 2 macam yaitu rasio laba terhadap total aset dan rasio beban operasional terhadap pendapatan operasional (Kasmir 2000: 185). Berdasarkan Surat Edaran Bank Indonesia No. 06/ 23/ DPNP Jakarta, 31 Mei 2004) komponen faktor earnings yang digunakan dalam dalam penelitian ini adalah ROA (Return on Asset), NIM (Net

Intersest Margin), dan Operating Ratio (RO) dengan membandingkan BOPO (Biaya

Operasional pada Pendapatan Operasional).

ROA (Return on Asset) digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba sebelum pajak) yang dihasilkan dari total

asset bank yang bersangkutan. Semakin besar (ROA), semakin besar pula tingkat

keuntungan yang dicapai bank tersebut. NIM (Net Interest Margin) digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Rasio NIM diperoleh dari perbandingan antara pendapatan bunga bersih dibandingkan dengan rata-rata aktiva produktif. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. BOPO (Biaya Operasional pada Pendapatan Operasional) digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil angka rasio BOPO, maka semakin baik kondisi bank tersebut.

Perhitungan atas ROA dan ROE dapat dirumuskan sebagai berikut:

���= ����������������

���= ����������������

���� − ���� ���������� ×���

Bank Indonesia biasanya tidak memberlakukan ketentuan yang ketat terhadap rasio ini. Sepanjang suatu bank tidak mengalami kerugian atau tidak ada tanda-tanda atau kecendrungan untuk mengalami kerugian di masa yang akan datang.

Net Income Margin (NIM) adalah pengukuran kemampuan bank untuk

menghasilkan laba atas kredit yang disalurkan, perhitungan rasio NIM dirumuskan sebagai berikut:

���= ���������������������

���� − ������������������� ×���

Operating Ratio (OR) yang membandingkan Biaya Operasional terhadap Pendapatan Operasional, digunakan untuk mengukur efisiensi dan efektivitas operasional suatu perusahaan dengan jalur membandingkan satu terhadap lainnya. Perhitungan atas rasio BOPO dapat dirumuskan sebagai berikut:

����= ������������������������������������� ���

Rasio biaya operasional adalah perbandingan antara biaya operasional dengan pendapatan operasional. Artinya, semakin rendah BOPO berarti semakin efisien kinerja bank tersebut dalam mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang diperoleh bank akan semakin besar. 5. Likuiditas (Liquidity)

(Kasmir 2008: 51). Untuk mengukur tingkat likuiditas bank digunakan rasio keuangan Loan to Deposit Ratio (LDR). Perhitungan ini dapat dirumuskan sebagai berikut:

���= ������

��������������� ���

Kredit yang diberikan merupakan total kredit yang diberikan tidak termasuk kredit kepada bank lain sedangkan dana pihak ketiga adalah giro, tabungan, simpanan berjangka, sertifiakt deposito (tidak termasuk antar bank). LDR menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Rasio ini untuk mengetahui kemampuan bank dalam membayar kembali kewajiban kepada para nasabah yang telah menanamkan dana dengan kredit-kredit yang telah diberikan kepada para debiturnya. Semakin tinggi rasio tersebut memberikan indikasi bahwa semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana diperlukan untuk membiayai kredit menjadi semakin besar.

6. Sensitivitas terhadap Risiko Pasar ( Sensitivity to Market Risk)

Penilaian pendekatan kuantitatif dan kualitatif faktor sensitivitas terhadap risiko pasar antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut (SE BI No. 06/ 23/ DPNP Jakarta, 31 Mei 2004):

b.modal atau cadangan yang dibentuk untuk meng-cover fluktuasi nilai tukar dibandingkan dengan potensial loss sebagai akibat fluktuasi (adverse movement) nilai tukar,

c.kecukupan penerapan sistem manajemen risiko pasar.

Dalam penelitian ini tidak menggunakan variabel Sensitivity to Market Risk

dikarenakan keterbatasan data yang ada. Data-data yang berhubungan dengan sensitivitas risiko pasar tersebut tidak dipublikasikan oleh bank dan cenderung bersifat internal perusahaan. Sehingga dalam penelitian ini hanya menguji tujuh variabel yang termasuk didalam CAMELS yaitu Capital Adequacy Ratio (CAR),

Non Performing Loan (NPL), Return On Asset (ROA), Return On Equity (ROE), Net

Interest Margin (NIM), Biaya Operasional Pendapatan Operasional (BOPO), dan

Loan to Deposit Ratio (LDR).

2.1.7 Pertumbuhan Laba

Laba yaitu “jumlah yang berasal dari pengurangan harga pokok produksi, biaya lai dan kerugian dari penghasilan atau penghasilan operasi” (Harahap, 2001: 228). Laba merupakan salah satu indikator kinerja perusahaan. Laba perusahaan dapat tercermin dalam laporan keuangan yang dihasilkan oleh perusahaan yang bersangkutan.

Menurut Statement of Financial Accounting Concept (SFAC) No. 1 yang dikeluarkan oleh Financial Accounting Standard Board (FASB), informasi laba merupakan komponen laporan keuangan perusahaan yang bertujuan untuk menilai kinerja manajemen, membantu mengestimasi kemampuan laba yang representative dalam jangka panjang, memprediksi laba dan menaksir risiko dalam investasi. SFAC No.1 memberikan indikasi bahwa pelaporan keuangan harus mempunyai manfaat dalam rangka membantu pengguna untuk membuat keputusan. Sesuai dengan pernyataan tersebut maka laporan keuangan harus bermanfaat bagi pihak-pihak yang berkepentingan terhadap laporan keuangan tersebut terutama untuk membantu Investor dan pengguna lain dalam membuat keputusan yang tepat.

Pertumbuhan laba dari tahun ke tahun juga dijadikan sebagai dasar pengukuran efisiensi manajemen dan membantu meramalkan arah masa depan perusahaan atau pembagian deviden masa depan. Pertumbuhan laba akan berpengaruh terhadap keputusan investasi para investor dan calon investor yang akan menanamkan modalnya ke dalam perusahaan.

Pertumbuhan laba dapat dirumuskan sebagai berikut:

���������������

= ���������� − �����������������

������������������� ���

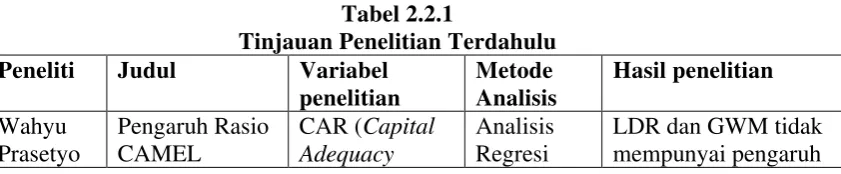

[image:49.595.120.541.665.752.2]2.2. Tinjauan Penelitian Terdahulu

Tabel 2.2.1

Tinjauan Penelitian Terdahulu Peneliti Judul Variabel

penelitian Metode Analisis Hasil penelitian Wahyu Prasetyo Pengaruh Rasio CAMEL

CAR (Capital Adequacy

Analisis Regresi

(2006) Terhadap Kinerja

Keuangan Pada Bank

Ratio), NPL (Non

Performing Loan), BOPO (Beban Operasional Pendapatan Operasional), NIM (Net Interest

Margin), LDR

(Loan to Deposit Ratio) dan GWM (Giro Wajib Minimum) – (Independent) Pertumbuhan Laba (Dependent) Berganda, Uji t, dan Korelasi Parsial Sederhana yang signifikan terhadap kinerja keuangan perbankan, sedangkan variabel CAR, NPL, BO/PO, dan NIM mempunyai pengaruh yang signifikan terhadap kinerja keuangan perbankan, sedangkan secara simultan variable CAR, NPL, BO/PO, NIM, LDR dan GWM mempunyai pengaruh yang signifikan terhadap kinerja keuangan perbankan. Rianti Cahya Dewi (2007) Analisis Rasio Keuangan untuk Memprediksi Pertumbuhan Laba Perusahaan Perbankan Go Public yang Terdaftar di BEJ

Rasio CAR, RORA, NPM, ROA, dan LDR (Independent) Pertumbuhan Laba (Dependent) Analisis Rasio Keuangan dan Analisis Regresi Uji t, dan Korelasi Parsial Sederhana

Secara simultan CAR, RORA, NPM, ROA, dan LDR mempunyai pengaruh terhadap pertumbuhan laba perbankan, secara parsial hanya rasio CAR dan NPM yang memiliki pengaruh signifikan terhadap pertumbuhan laba. Rikky G. Turnip (2009)

Pengaruh Loan to Deposit Ratio (LDR) dan Capital Adequacy Ratio (CAR) Terhadap Pertumbuhan Laba pada Perusahaan Perbankan yang Terdaftar di BEI

Rasio LDR dan CAR (Independent), Pertumbuhan Laba (Dependent) Analisis Regresi Berganda, Uji t, dan Korelasi Parsial Sederhana

Sumber: Hasil Olahan Peneliti

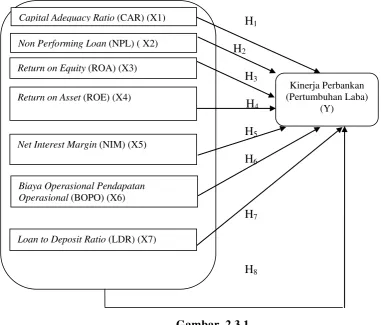

2.3 Kerangka Konseptual dan Hipotesis 2.3.1 Kerangka Konseptual

Berdasarkan latar belakang masalah, tinjauan teoritis dan uraian penjelasan diatas, maka dapat dirumuskan bahwa model CAMEL yang diukur dengan Capital

Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA),

Return on Equity (ROE), Net Interest Margin (NIM), Biaya Operasional Pendapatan Operasional (BOPO) dan Loan to Deposit Ratio (LDR) merupakan variabel (X), digunakan untuk mengukur pertumbuhan laba perbankan (Y), dimana data yang diolah berasal dari laporan keuangan perusahaan yang terdaftar di Bursa Efek Indonesia periode 2008-2011.

Khasanah ( 2010 )

Pengaruh Rasio Camel terhadap Kinerja

perusahaan Perbankan yang terdaftar di BEI

Rasio Keuangan CAR (Capital Adequacy Ratio), NPL (Non

Performing Loans), ROA (Return On Asset), ROE (Return On Equity), dan LDR (Loan to Deposit Ratio) rasio LDR dan CAR (Independent), Pertumbuhan Laba (Dependent) Analisis Rasio Keuangan dan Analisis Regresi Uji t, dan Korelasi Parsial Sederhana

Capital Adequacy Ratio (CAR), Return On Asset (ROA),

Return On Equity

(ROE),Net

InterestMargin (NIM), Retention Rate (RR),

Biaya Operasional Pendapatan

Operasional (BOPO),

dan Loan to Deposit Ratio (LDR), Giro Wajib Minimum

(GWM), yang

mempunyai pengaruh terhadap pertumbuhan laba perbankan. Sedangkan rasio Net

Profit Margin (NPM),

Kerangka konseptual dapat digambarkan sebagai berikut:

H1 H2

H3 H4 H5 H6

H7

[image:52.595.120.502.155.480.2]H8

Gambar 2.3.1 Kerangka Konseptual 2.3.2 Hipotesis Penelitian

Menurut Erlina (2008:49) “Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris”. Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena. Berdasarkan tinjauan teoritis dan kerangka konseptual yang diuraikan sebelumnya, maka hipotesis penelitian dapat disusun sebagai berikut:

H1 : Capital Adequacy Ratio (CAR) memiliki pengaruh signifikan terhadap pertumbuhan laba perbankan secara parsial.

METODE C A M E L

Kinerja Perbankan (Pertumbuhan Laba)

(Y)

Return on Asset (ROE) (X4)

Loan to Deposit Ratio (LDR) (X7)

Capital Adequacy Ratio (CAR) (X1)

Non Performing Loan (NPL) ( X2)

Net Interest Margin (NIM) (X5)

Return on Equity (ROA) (X3)

H2 : Non Performing Loan (NPL) memiliki pengaruh signifikan terhadap pertumbuhan laba perbankan secara parsial.

H3 : Return on Asset (ROA) memiliki pengaruh signifikan terhadap pertumbuhan laba perbankan secara parsial.

H4 : Return on Equity (ROE)memiliki pengaruh signifikan terhadap pertumbuhan laba perbankan secara parsial.

H5 : Net Interest Margin (NIM) memiliki pengaruh signifikan terhadap pertumbuhan laba perbankan secara parsial.

H6 : Biaya Operasional Pendapatan Operasional (BOPO) memiliki pengaruh signifikan terhadap pertumbuhan laba perbankan secara parsial.

H7 : Loan to Deposit Ratio (LDR) memiliki pengaruh signifikan terhadap pertumbuhan laba perbankan secara parsial.

H8 : CAR, NPL, ROA, ROE, NIM, BOPO dan LDR memiliki pengaruh signifikan terhadap pertumbuhan laba perbankan secara simultan.

BAB III

METODE PENELITIAN

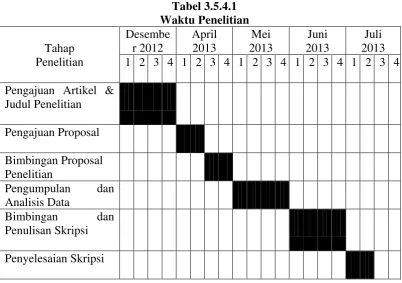

3.1 Populasi dan Sampel Penelitian

Populasi dalam penelitin ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia dan termasuk dalam sektor perbankan pada periode 2008-2011. Metode pengambilan sampel dalam penelitian ini adalah dengan teknik purposive sampling.

Penggunaan metode ini bertujuan untuk mendapatkan sampel yang representative dengan kriteria yang telah ditetapkan.

Menurut Erlina dan Mulyani (2007: 73), “Populasi adalah sekelompok orang, kejadian, suatu yang mempunyai karakteristik tertentu”. Penelitian populasi dapat dilakukan jika jumlah populasi relatif kecil dan elemen dari populasi tersebut agak berbeda satu dengan lainnya.

Menurut Erlina (2008 : 75), “Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi”. Teknik sampling (teknik pengambilan sampling) adalah suatu teknik dengan mana setiap unsur (anggota) dari populasi diberikan peluang yang sama untuk dipilih menjadi anggota sampel. Beberapa kriteria sampel yang digunakan adalah sebagai berikut:

2. Perusahaan menghasilkan laba dari tahun 2008-2011.

Berdasarkan kriteria yang sudah ditetapkan di atas didapatlah 13 bank yang dapat dijadikan sebagai sampel. Daftar bank yang menjadi sampel penelitian adalah:

Tabel 3.1.1

Daftar Sampel Penelitian

NO NAMA PERUSAHAAN KODE KRITERIA SAMPEL

1 2 3

1 PT Bank Agroniaga Tbk AGRO X √ √

2 PT. Bank Artha Graha Intr. Tbk INPC X √ √

3 PT Bank Bukopin Tbk BBKP √ √ √ SAMPEL 1

4 PT Bank Bumi Arta Tbk BNBA √ √ √ SAMPEL 2

5 PT Bank Bumiputera Indonesia Tbk BABP √ √ X 6 PT Bank Capital Indonesia Tbk BACA X √ √

7 PT Bank Central Asia Tbk BBCA X √ √

8 PT Bank Century Tbk BCIC X √ √

9 PT Bank Danamon Indonesia Tbk BDMN √ √ √ SAMPEL 3

10 PT Bank Ekonomi Raharja Tbk BAEK X √ √ 11 PT Bank Eksekutif Internasional Tbk BEKS X √ √ 12 PT Bank Himpunan Saudara 1960 Tbk SDRA X √ √

13 PT Bank Internasional Indonesia Tbk BNII √ √ √ SAMPEL 4

14 PT Kesawan Tbk BKSW X √ √

15 PT Mandiri (Persero) Tbk BMRI √ √ √ SAMPEL 5

16 PT Mayapada Internasional Tbk MAYA √ √ √ SAMPEL 6

17 PT Mega Tbk MEGA √ √ √ SAMPEL 7

18 PT Negara Indonesia Tbk BBNI X √ √

19 PT Bank Niaga Tbk BNGA √ √ √ SAMPEL 8

20 PT Bank Nusantara Parahyangan Tbk BBNP X √ √

21 PT Bank OCBC NISP Tbk NISP √ √ √ SAMPEL 9

22 PT Bank Pan Indonesia Tbk PNBN √ √ √ SAMPEL 10

23 PT Bank Permata Tbk BNLI √ √ √ SAMPEL 11

24 PT Bank Rakyat Indonesia Tbk BBRI √ √ √ SAMPEL 12

25 PT Swadesi Tbk BSWD √ √ √ SAMPEL 13

2.2Jenis dan Sumber Data

Data yang digunakan adalah data kuantitatif, yaitu data yang diukur dalam suatu skala numerik (angka). Penelitian ini juga menggunakan data sekunder, Menurut Umar (2003:60) “data sekunder merupakan data primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain”. Data yang digunakan adalah laporan laba rugi, neraca bank selama periode 2008-2011. Data perusahaan perbankan tersebut diperoleh dari

Dalam penelitian ini data yang dibutuhkan berupa laporan keuangan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2008–2011. Daftar perusahaan perbankan dikumpulkan dari Indonesian Capital Market

Directory (ICMD). Data perusahaan perbankan diperoleh dari

3.3 Metode Pengumpulan Data

Pada penelitian ini, pengumpulan data dilakukan dengan teknik dokumentasi. Teknik dokumentasi yaitu teknik yang dilakukan dengan mengumpulkan data-data tentang perusahaan yang menjadi sampel penelitian melalui fasilitas internet dengan mengakses situs-situs resmi perusahaan serta informasi dari media lainnya.

3.4Definisi Operasional dan Pengukuran Variabel 3.4.1 Variabel Independen (bebas)

positif maupun negatif bagi variabel dependen lainnya”. Variabel dependen dalam penelitian ini terdiri dari rasio-rasio yang penulis pilih dari faktor-faktor CAMEL

(Capital, Asset, Management, Equity, Earning), dengan tidak memasukkan faktor

Management didalamnya. Masing-masing variabel independen dalam penelitian ini

dapat dijelaskan sebagai berikut:

a. Capital, dengan menggunakan indikator rasio Capital Adequacy Ratio (CAR).

Capital Adequacy Ratio (CAR) yaitu kewajiban penyediaan modal minimum

yang harus selalu harus dipertahankan oleh setiap bank sebagai suatu proporsi tertentu dari total Aktiva Tertimbang Menurut Risiko (ATMR), yang diperoleh dengan rumus:

CAR = x 100

b. Asset, dengan menggunakan indikator rasio Non Performing Loans (NPL). Non

Performing Loans (NPL) digunakan untuk memperhatikan kemampuan

membayar dari debitur, sebagai antisipasi Bank atas potensi kerugian dari kredit bermasalah, yang diperoleh dengan rumus:

Kredit non lancar

NPL = x 100 Total Kredit

c. Earning, dengan menggunakan indikator rasio Return on Asset (ROA), Return on Equity (ROE), Net Interest Margin (NIM) dan BOPO. Return on Asset (ROA)

dan Return on Equity (ROE) keduanya digunakan untuk mengetahui kemampuan

bank menghasilkan keuntungan secara relatif dibandingkan dengan nilai total asetnya (untuk ROA) dan total modal sendirinya (untuk ROE). Net Income

Margin (NIM) adalah pengukuran kemampuan bank untuk menghasilkan laba atas kredit yang disalurkan. Biaya Operasional terhadap Pendapatan Operasional, digunakan untuk mengukur efisiensi dan efektivitas operasional suatu perusahaan dengan jalur membandingkan satu terhadap lainnya. Rumus yang digunakan untuk menghitung rasio-rasio tersebut adalah:

Laba sebelum pajak ROA = x 100

Rata-rata total aset Laba setelah pajak

ROE = x 100 Rata-rata total modal

Pendapatan Bunga Bersih NIM = x 100 Rata-rata Aktiva Produktif

Total Beban Operasional BOPO = x 100

Total Pendapatan Operasional

d. Likuiditas, dengan menggunakan indikator rasio Loan to Deposite Ratio (LDR).

Loan to Deposite Ratio (LDR) menilai suatu kinerja bank terutama dari seluruh

jumlah kredit yang diberikan oleh bank dengan dana yang diterima oleh bank yang diperoleh dengan rumus:

Kredit

LDR = x 100 Dana Pihak Ketiga

3.4.2 Variabel Dependen (terikat)

konsekuensi dari variabel independen”. Dimana variabel ini sering disebut dengan variabel terikat atau variabel tidak bebas. Variabel dependen dalam penelitian ini adalah kinerja keuangan perbankan (dalam penelitian ini diukur dengan pertumbuhn laba). Pertumbuhan laba merupakan kenaikan laba atau penurunan laba pertahun yang dinyatakan dalam presentase.

Pertumbuhan laba dapat diukur dengan rumus :

Laba Thn ini - Laba Thn Sebelumnya

Pertumbuhan Laba = X 100 % Laba Tahun Sebelumnya

3.5 Metode Analisis Data 3.5.1 Statistik Deskriptif

Statis