UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADA PT. ASURANSI RAMAYANA TBK MEDAN

TUGAS AKHIR

Diajukan Oleh :

MOSES SIRAIT

122101019

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

▸ Baca selengkapnya: keluarga ramayana

(2)LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : MOSES SIRAIT

NIM : 122101019

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN JUDUL TUGAS AKHIR : PERENCANAAN DAN PENGAWASAN

BIAYA OPERASIONAL PADA PT. ASURANSI RAMAYANA, TBK MEDAN

Tanggal …………Juli 2015 Dosen Pembimbing

Dra. Lucy Anna, M.S NIP.195104211976032003

Tanggal …………Juli 2015 Ketua Prodi DIII Manajemen Keuangan

Dr. Yeni Absah, SE, M.Si NIP.19741123 200012 2 001

Tanggal …………Juli 2015 Dekan Fakultas Ekonomi dan Bisnis USU

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yesus Kristus yang telah

memberikan rahmat dan berkat Nya serta kesempatan sehingga penulis mampu

menyelesaikan Tugas Akhir ini sebagai titik akhir dari sebuah proses

pembelajaran di Program Diploma III Manajemen Keuangan Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

Tugas Akhir ini berjudul “Perencanaan dan Pengawasan Biaya

Operasional Pada PT. Asuransi Ramayana, Tbk Medan” Penulis telah berusaha dengan maksimal sesuai dengan kemampuan namun penulis menyadari

bahwa tugas akhir ini masih jauh dari sempurna. Untuk itu, penulis mengharapkan

kritik dan saran yang bersifat membangun.

Pada kesempatan ini penulis ingin menyampaikan rasa hormat dan terima

kasih kepada Ayahanda Pandapotan Sirait dan Ibunda Ruspita br Silaban,

selaku orang tua yang penulis sayangi. Terima kasih atas kasih sayang, perhatian,

dukungan, dan doa selama ini, serta kepada :

1. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec, Ac, Ak, CA selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi Diploma III

Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

3. Ibu Dra. Lucy Anna, M.S. selaku dosen Pembimbing Program Studi

Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis

4. Dosen dan Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara

5. Buat saudara-saudara kandung tersayang Kakanda Sartika br sirait dan

keluarga, Tiorlan br Sirait dan keluarga, Surta br Sirait dan keluarga,

Abangda Sudirman Sirait dan Adik Seven Sirait. Terima kasih atas

semangat, doa, dukungan, dan menjadi penyemangat penulis.

6. Buat semua teman-teman seperjuangan di Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara DIII Manajemen Keuangan angkatan 2012

Grup A terutama sahabat-sahabat Fikram, sule, amar, arrizki, erna, yosua

dan Himpunan Mahasiswa Keuangan dan abang-abang cendana family.

Terima kasih atas semangat, kerjasama, doa, dan dukungan selama ini.

7. Buat kak Riris dan keluarga, Adik Cutari suzanna, Anggun, Cutridha.

Terima kasih atas dukungan dan doa selama ini.

8. Buat Tersayang Sefina Dwi Puspa. Terima kasih atas doa dan semangat,

dan dukungan selama ini.

Akhirnya penulis menyadari semua keberhasilan tidak terlepas dari Kasih

Tuhan YME. Dan penulis berharap Tugas Akhir ini dapat bermanfaat bagi kita

semua. Amin.

Medan, Juni 2015

Penulis

DAFTAR ISI

BAB I PENDAHULUAN a. Latar Belakang ... 1

b. Rumusan Masalah ... 3

c. Tujuan Penelitian ... 4

d. Manfaat Penelitian ... 4

BAB II PROFIL PERUSAHAAN 1. Sejarah Singkat Perusahaan ... 6

2.6.Rencana Kegiatan Kinerja ... 24

BAB IIIPEMBAHASAN 1. Pengertian Biaya dan Klasifikasi biaya ... 26

2. Manfaat Data Biaya ... 28

3. Perencanaan dan Anggaran Biaya Operasional ... 29

4. Pengawasan BiayaOperasional ... 31

5. Analisis Perencanaan Pada PT Asuransi Ramayana Tbk ... 41

6. Analisis Pengawasan Pada PT Asuransi Ramayana Tbk ... 43

BAB IV PENUTUP A. Kesimpulan ... 48

B. Saran ... 49

DAFTAR GAMBAR

Halaman

DAFTAR TABEL

Halaman Tabel 1.1 : Jadwal Penelitian...………... 3

Tabel 2.1 : Presentasi Pemilik Saham Perusahaan...…...…... 7

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan teknologi dan informasi telah membuat berbagai

perubahan yang berdampak positif di berbagai bidang, baik internal maupun

eksternal perusahaan. Dampak positif seperti komputerisasi dan internet

diharapkan dapat meningkatkan daya saing perusahaan dalam memperoleh

dan memberikan info yang akurat baik kepada pihak internal maupun

eksternal perusahaan. Keberhasilan manajemen dalam mengelola usaha

tergantung pada tersedianya info yang relevan bagi manajemen yang dapat

diperoleh melalui pengolahan yang akurat.

Dalam melaksanakan kegiatan usahanya setiap perusahaan harus

mencapai tujuan dan sasaran. Umumnya perusahaan didirikan dengan 3

tujuan yaitu untuk mendapat laba, kelangsungan hidup perusahaan, dan

pertumbuhan pangsa pasar. Untuk mencapai efektivitas dan efisiensi dalam

menggunakan sumber daya alam dan sumber daya manusia yang ada, pada

umumnya perusahaan membuat suatu perencanaan kerja dan perencanaan

biaya atau beban.

Pengelolaan biaya khususnya biaya operasional tidak terlepas dari

perencanaan dan pengawasan biaya itu sendiri. Aktivitas yang dijalankan

dalam perusahaan tidak terlepas dari unsur biaya didalamnya. Besar

pada akhir periode karena biaya itu sendiri merupakan unsur perhitungan

laba rugi. Semakin besar biaya operasi suatu organisasi, maka semakin kecil

keuntungan yang diperoleh organisasi tersebut, dan begitu juga sebaliknya.

Biaya operasional merupakan unsur biaya yang penting sehingga

diperlukan suatu perencanaan dan pengawasan yang baik sebagai tolak ukur

serta pedoman agar biaya yang dikeluarkan lebih efisien dan efektif. Dalam

mengawasi biaya operasional suatu organisasi, seluruh biaya yang

dikeluarkan harus dibandingkan dengan rencana yang disusun. Hal ini

diperlukan untuk mengetahui apakah ada penyimpangan yang terjadi.

Apabila terjadi penyimpangan, harus dianalisis sebab dan akibat dari

penyimpangan tersebut agar semua rencana pengeluaran biaya berjalan

dengan baik dan meminimalisasi kebocoran dana atau biaya perusahaan.

Perencanaan berarti penyusunan suatu program kegiatan yang

menyeluruh yang meliputi seluruh kegiatan organisasi, sedangkan

pengawasan merupakan sarana yang akan mengendalikan gerak organisasi

kearah sasaran yang ingin dicapai. Pengawasan dilakukan dalam bentuk

perbandingan antara hasil-hasil yang sebenarnya dicapai dengan sasaran dan

keputusan-keputusan yang telah ditentukan lebih dahulu. Pengawasan secara

terus-menerus atas setiap kegiatan, pekerjaan atau tugas perlu dilakukan,

agar kesemuannya itu dilaksanakan dalam batas-batas yang telah ditentukan.

Walaupun kegiatan perencanaan menurut partisipasi dari tiap jajaran dalam

organisasi, pada dasarnya perencanaan tetap merupakan tugas pimpinan

Melaksanakan perencanaan itu, tidak terlepas dari anggaran karena

antara perencanaan dan anggaran terdapat kaitan yang erat. Anggaran

merupakan bagian yang terpenting dari proses perencanaan karena anggaran

menuntut pengalokasian sumber daya menuju pencapaian sasaran.

Disamping itu anggaran juga mempunyai fungsi pengawasan, yaitu apakah

pelaksanaan suatu kegiatan itu dilaksanakan sesuai rencana. Apabila

terdapat perbedaan antara anggaran dan realisasi, maka perlu dianalisa

perbedaannya, sehingga dari analisa tersebut diambil keputusan yang perlu

untuk mengatasi kemungkinan yang merugikan pada periode selanjutnya.

Mengingat pentingnya suatu perencanaan dan pengawasan biaya dalam

perusahaan maka penulis tertarik untuk membahas beberapa aspek dalam

hal pencapaian efisiensi usaha yang di tinjau dari biaya operasional. Untuk

itu penulis memilih judul “Perencanaan dan Pengawasan Biaya

Operasional pada PT. Asuransi Ramayana, Tbk Medan.”

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan sebelumnya, maka

terdapat perumusan masalah yang menjadi objek penelitian adalah:

“Bagaimanacara pelaksanaan perencanaan dan pengawasan biaya

C. Tujuan Penelitian

Suatu pekerjaan akan memerlukan suatu usaha untuk mencapai apa

yang menjadi tujuan dari pekerjaan tersebut. Sehubungan dengan tujuan

penelitian Tugas Akhir ini penulis dapat memberikan gambaran tujuan

sebagai berikut :

1. Untuk mengetahui sejauh mana penerapan perencanaan dan

pengawasan biaya operasional pada perusahaan yang diteliti.

2. Sebagai salah satu syarat untuk menyelesaikan program Diploma

III dan mencapai jenjang keterampilan ahli pembantu.

D. Manfaat Penelitian 1. Bagi Penulis

Untuk menambah wawasan dan ilmu dalam menyikapi permasalahan

pada perusahaan yang berkenaan dengan Perencanaan dan

Pengawasan Biaya Operasional yang sebenarnya. Penulis

mendapatkan pengalaman dan pembelajaran penting yang erat

kaitannya dengan dunia usaha. Sehingga penulis mengetahui lebih

jelas dan memahami keadaan di lapangan atau sistem kerja di dalam

perusahaan.

2. Bagi Perusahaan

Dapat digunakan sebagai bahan masukan dalam penyusunan

perencanaan dan pengawasan serta menentukan kebijakan penggunaan

perusahaan untuk menekan biaya operasionaldapat tercapai yang akan

berdampak dalam peningkatan pendapatan dan penerimaan pada

perusahaan.

3. Bagi Peneliti lain

Dapat dipakai sebagai perbandingan informasi dalam menambah

wawasan bagi rekan-rekan yang melakukan penelitian. Juga memberi

pandangan dan gambaran jelas kepada rekan-rekan mengenai

Perencanaan dan Pengawasan Biaya Operasionalperusahaan. Sehingga

bisa menjadi acuan bagi rekan-rekan untuk meneliti pada perusahaan

BAB II

PROFIL PERUSAHAAN

2.1 Sejarah Singkat Perusahaan

PT Asuransi Ramayana Tbk yang terletak di jalan Kebon Sirih No. 49

Jakarta Pusat yang pada awalnya diberi nama PT. Maskapai Asuransi Ramayana

yang dipimpin oleh F.S. Harjadi dan R.G. Doeriat. Perusahaan yang didirikan

pada tanggal 6 Agustus 1956 ini didirikan dengan akta notaris Raden Meester

Soewandi No. 14 dan disahkan dengan penetapan Menteri Kehakiman Republik

Indonesia tanggal 15 September 1956 No. J.A. 5/67/16. Perusahaan ini sejak awal

didirikan dengan tujuan untuk memenuhi kebutuhan proteksi atas barang – barang

impor dan ekspor NV Agung.

Pada tanggal 4 November 1956 perusahaan memperoleh ijin sebagai

perusahaan Asuransi kerugian dari Departemen Keuangan Republik Indonesia cq

Direktorat Jenderal Keuangan bersamaan dengan keluarnya surat No.

Kep-311/DDK/V/11/71, tetapi perusahan baru beroperasi secara komersil sejak tahun

1956.

Nama PT Asuransi Ramayana mulai digunakan setelah diadakan

perubahan nama dengan akta notaris Muhani Salim, SH No. 95 dan disahkan

dengan Keputusan Menteri Kehakiman No . C.2.5040.HT01.04.TH 68 tanggal 19

juli 1986.

Diusianya yang sudah mencapai 54 tahun ini PT Asuransi Ramayana Tbk

banyaknya pihak lain yang mau mempercayakan untuk bekerja sama melakukan

manajemen risiko yang mereka punya. Dengan kantor yang berpusat di Jalan

Kebon Sirih No. 49 Jakarta Pusat ini pihak perusahaan sudah memiliki 28 kantor

cabang yang tersebar di beberapa kota besar Indonesia seperti Jakarta, Bandung,

Semarang, Surabaya, Medan dan berbagai kota lainnya. Bahkan guna

mendekatkan perusahaan dengan pengguna jasa Asuransi di Jakarta, perusahaan

sampai membuka beberapa cabang pembantu di Jakarta seperti Cabang Jakarta

Senen, Cabang Jakarta Harmoni, Cabang Jakarta Kebayoran, dan Cabang Jakarta

Sudirman. Perusahaan saat ini juga telah memiliki 2 unit jasa yaitu unit jasa

khusus dan unit jasa ritel. Seiring berkembangnya sistem perekonomian dari

konvensional ke syariah, PT Asuransi Ramayana Tbk juga me-respond

permintaan pasar dengan membuka cabang Syariah yang terletak di Kantor Pusat

Jalan Kebon Sirih No. 49 Jakarta Pusat.

Dengan kepercayaan yang sudah dimiliki PT Asuransi Ramayana Tbk.

berusaha untuk tidak mengecewakan para nasabahnya yang telah mempercayakan

untuk memilih PT Asuransi Ramayana Tbk sebagai partner untuk melakukan

manajemen risiko yang di miliki.

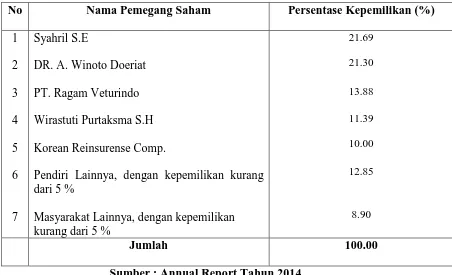

Pemilik dan pemegang saham pada PT Asuransi Ramayana Tbk

mayoritas dimiliki perorangan dan swasta dengan persentasi disajikan pada tabel

Tabel 2.1

Nama dan Persentase Kepemilikan Saham di PT. Asuransi Ramayana Tbk

No Nama Pemegang Saham Persentase Kepemilikan (%) 1

DR. A. Winoto Doeriat

PT. Ragam Veturindo

Wirastuti Purtaksma S.H

Korean Reinsurense Comp.

Pendiri Lainnya, dengan kepemilikan kurang dari 5 %

Masyarakat Lainnya, dengan kepemilikan kurang dari 5 %

Sumber : Annual Report Tahun 2014

Untuk lebih mendekatkan diri pada masyarakat, PT Asuransi Ramayana

Tbk. pada tahun 1990 perusahaan memproleh surat ijin emisi saham yang

diterbitkan oleh Ketua Bapepam No. SI-078/SHM/MK.01/1990 tanggal 30

Januari 1990 untuk melaksanakan penawaran umum saham kepada masyarakat

sebanyak 2 (dua) juta lembar saham dan bersamaan dengan itu perusahaan juga

mendapat persetujuan dari Ketua Bapepam No. 1638/PM/1990 pada tanggal 19

September 1990 yang berarti perusahaan berhak untuk mencatatkan sahamnya

secara parsial pada BEJ (sekarang BEI) sebanyak 1 (satu) juta lembar saham

Setiap perusahaan dalam menjalankan kegiatannya memiliki visi & misi

perusahaan, adapun visi dan misi PT. Asuransi Ramayana Tbk adalah:

2.2 Visi dan Misi perusahaan 2.2.1 Visi

Mewujudkan rasa aman, nyaman dan terlindungi

2.2.2 Misi

Membangun perusahaan yang kokoh dan terpercaya dengan :

1. Memberikan layanan yang berkualitas kepada tertanggung

2. Memastikan hasil yang optimal bagi pemegang saham

3. Memenuhi ketentuan dan peraturan yang terkait dengan bisnis

perusahaan

4. Membangun hubungan yang saling menguntungkan dengan mitra

bisnis

5. Menciptakan interaksi kinerja yang saling mendukung dan lingkungan

kerja yang kondusif

6. Memastikan kesejahteraan karyawan

2.3 Struktur Organisasi

Struktur organisasi merupakan suatu gambaran tentang susunan

organisasi yang baik mengenai tingkat kekuasaan maupun fungsi dari

masing-masing petugas yang menduduki jabatan dan dapat mengetahui

wewenang serta tanggung jawab yang sesuai dengan bidang

masing-masing. Hal ini sangat penting sebab organisasi merupakan wadah untuk

Dengan adanya struktur organisasi, maka pegawai akan lebih

mengetahui dengan mudah mengenai tugas yang harus dijalankan dengan

kepada siapa harus dipertanggung jawabkan.

Struktur Organisasi PT. Asuransi Ramayana Tbk dapat dilihat pada

2.4 Job Description

1. Kepala Cabang :

1. Mengusahakan agar target cabang dapat dipenuhi

2. Mencari, memelihara nasabah baru dan lama

3. Memanage secara keseluruhan operasional cabang

4. Memeriksa seluruh kegiatan operasional cabang berjalan

5. Mengontrol, evaluasi terhadap pemasaran, tehnik, klaim dan keuangan

agar sesuai dengan rencana anggaran.

6. Meminimalisasi biaya pengeluaran sesuai cost & benefit

.

2. Wakil kepala cabang :

1. Membantu tugas yang belum dilaksanakan oleh kepala cabang .

2. Mengatur secara keseluruhan operasional apabila kepala cabang tidak

berada di tempat.

3. Membantu semua pekerjaan yang diemban oleh kepala cabang.

3. Kepala bagian Keu/Akt/Ink :

1. Mempertanggung jawabkan kas kecil dan B budget atas pengeluaran bank

budget sekalian menginput jadi Payment Voucher

2. Membuat semua PQ atas Reduksi premi PQ biaya-biaya bank budget dan

meng-email ke Pusat

3. Mengontrol hasil penerimaan premi harian yang sudah di input oleh

4. Melihat suspend premi maupun suspend klaim yang ada di care sekalian

mengenolkannya

5. Menarik PQ yang sudah direalisasikan kantor pusat dan

mendistribusikannya

6. Mencetak saldo Bank Central Account untuk melihat premi-premi yang

sudah dibayarkan

7. Membuat semua Rekonsiliasi bank yang ada

8. Mendistribusikan pembayaran gaji karyawan

9. Merekap semua pengeluaran diluar kompenen gaji untuk perhitungan PPh

Psl.21

10.Membuat PQ pembayaran PPh Psl.23 bengkel dan sekalian

pembayarannya dengan Pph Psl.21

11.Melayani permintaan Kacab dan Kantor Pusat

12.Membuat semua Payment Voucher yang ada

4. Kepala bagian Klaim :

1. Membuat LKS/LKP klaim non kendaraan

2. Membuat adjusmen klaim non kendaraan

3. Menawarkan estimasi klaim di marimen

4. Mengupdate status di marimen

5. Membuat PQ klaim

5. Kepala Bagian Tehnik :

1. Mengajukan permintaan Approval / Buckup Facultative ke Divisi

Underwriting& Re-Asuransi dan Devisi Jasa Khusus Kantor Pusat

2. Mengajukan permintaan ReduksiKhusus atas setiap pemintaan Reduksi

Non Standard

3. Melakukan follow up atas pengajuan Approval & Permintaan Backup

Facultative ke Divisi Underwriting& Re-As dan Devisi Jasa Khusus

Kantor Pusat atas pengajuan akseptasi yang belum memperoleh

persetujuan

4. Mengajukan penawaran kerjasama Ko.Asuransi atas permintaan akseptasi

yang tidak / memperoleh dukungan backup 100% dari Kantor Pusat

ataupun melebihi batas ketentuan limit Treaty

5. Menugaskan, Memonitor dan Mengoreksi setiap aktifitas kegiatan proses

akseptiasi dan penerbitan Polis

6. Membnatu dalam penerbitan polis-polis asuransi apabila kondisi volume

pekerjaan staff U/W cukup tinggi

7. Mengoreksi dan menandatangani setiap penerbitan kwitansi, nota & polis

asuransi

8. Mengoreksi dan menandatangani setiap penerbitan permintaan Surat

Penawaran Asuransi oleh Marketin sebelum diajukan ke calon

9. Mengawasi dan memastikan proses penerbitan surat pemberitahuan jatuh

tempo dapat terlaksana minimal 1 bulan sebelum akhir periode polis

berjalan

10.Mengoreksi dan menandatangani setiap penerbitan surat pemberitahuan

jatuh tempo

11.Melakukan konsolidasi atas kendala dan permasalahan dalam proses

akseptasi dan penerbitan polis kepada staff U/W maupun Marketing

12.Melakukan survey akseptasi sebelum perstujuan penerbitan polis

13.Mengawasi dan memastikan proses akseptasi berjalan sesuai ketentuan

SOP dan penerbitan polis-polis asuransi dapat terlaksana tepat waktu

14.Melakukan koordinasi dengan setiap bagian terkait di cabang dan kantor

pusat atas setiap kendala yang terjadi selama proses akseptasi dan

penerbitan polis

15.Membantu melakukan presentasi dan sosoialisasi pemahaman produk

asuransi terkait pengajuan penawaran asuransi oleh Marketing kepada

calon Tertanggung

6. Kepala bagian Marketing :

1. Meng-email laporan produksi cabang dan marketing ke Kantor Pusat

2. Menandatangani polis-polis asuransi

3. Melakukan kerjasama dengan pihak bank nasabah

7. Kepala seksi umum :

1. Membuat SPP biaya pegawai

2. Mengajukan pembayaran via-email, biaya yang tidak rutin

3. Mengajukan penggantian,pembelian inventaris yang rusak

4. Mengontrol surat pembayaran SPJ dll seluruh karyawan

5. Mengontrol pemakaian ATK dan cetakan cabang dan kantor pusat

6. Membuat laporan pemakaian ATK, dan cetakan cabang

7. Mengarsip, menyimpan ATK dan cetakan

8. Membuat surat-surat ke kantor pusat

9. Mengontrol pajak STNK dan surat-surat lain cabang

8. Kepala seksi Varia :

1. Mengajukan Appropal / Backup R/A Akseptasi polis Asuransi ke Divisi

underwriting dan Divisi Jasa Kantor Pusat

2. Memonnitor & pengawasan setiap kegiatan akseptasi dan administrasi

polis-polis asuransi yang akan diterbitkan pelaksanaan tehnik

3. Pengajuan setiap apreading polis dan atau waiting polis-polis care ke

divisi Underwriting dan Divisi IT Kantor Pusat

4. Mengkomunikasikan setiap kondisi dan kendala Program care yang

selalu offline ke Devisi IT Kantor Pusat

5. Membantu percepatan setiap penerbitan di program Care untuk polis

asuransi yang segera harus diterbitkan, seperti : Surety Bond, polis

6. Memonitor laporan penerbitan jatuh tempo polis-polis asuransi yang

akan jatuh tempo setiap bulannya

7. Membuat laporan Brodero MCOP Marine Cargo setiap bulannya ke

devisi Underwriting Kantor pusat

8. Berdiskusi dan memberikan solusi dengan Marketing atas setiap

Quotation Slip dan SPPA yang diajukan oleh marketing untuk segera

dapat diproses lebih lanjut dan / diterbitkan polis asuransi

9. Mengawasi setiap Pelaksana tehnik yang menerbitkan polis-polis

asuransi harus dengan cepat, tepat dan benar, yang sesuai permintaan dari

devisi marketing

10.Memonitor dan pengawasan terhadap penerapan kebijakan peraturan

Otoritas Jasa Keuangan tahun 2014 atas setiap aksepetasi polis-polis

yang akan diterbitkan Pelaksana Asuransi

9. Kepala seksi Inkaso :

1. Menerima pembayaran premi dari marketing / pembayar premi

2. Mencatat penerimaan premi baik yang dibayar oleh pembayar premi

secara langsung maupun melalui rekening giro Asuransi Ramayana

3. Melakukan penagihan baik melalui telepon atau surat

4. Melakukan penagihan kepada marketing dan membuat daftar outsending

5. Mengisi daftar Fakultatif dari kantor pusat

10.Kepala seksi Klaim :

1. Survey klaim kendaraan

2. Scan dokumen klaim

3. Input Marimen

4. Bantu buat LKS/LKP

11.Kepala seksi fire :

1. Mengerjakan input data & print polis PSAKI & PSGBI

2. Mengerjakan input data & print polis PAR dan IAR

3. Mengerjakan jatuh tempo polis

4. Pencatatan penggunaan blanko register dan materai

5. Pencatatan/registrasi dibuku besar polis yang telah selesai

6. Penyerahan polis yang telah selesai ke bagian inkaso & marketing

12.Kepala seksi Akuntansi :

1. Melakukan input penerimaan premi di CARE

2. Rekap penerimaan premi ke laporan AKT manual

3. Menyusun lampiran RV dan PV melalui laporan Cash Bank Mutation

masing-masing Bank

4. Membuat daftar lembur karyawan

5. Membuat laporan tunjangan produktifitas (TP)

13.Kepala seksi Marine :

2. Menyetor, mengambil uang ke bank

3. Membuat nota ko-as asuransi

4. Membuat surat tagihan ke perusahaan-perusahaan instansi

14.Pelaksana Klaim :

1. Survey klaim kendaraan dll

2. Membuat LKS dan LKP

3. Membuat kwintansi klaim

4. Memonitor pekerjaan perbaikan kendaraan klaim di bengkel

5. Memonitor kendaraan klaim yang telah selesai pekerjaan di bengkel

15.Pelaksana Varia :

1. Melakukan input data & print polis-polis OSR & PSAKBI

2. Melakukan input data & print polis-polis Heavi Equipment

3. Melakukan print polis-polis ACC & Liability, CAR, EAR

4. Melakukan input & print polis-polis CIT / CIS,PA, HIO

5. Pencatatan di buku besar polis-polis yang sudah selesai

6. Pencatatan penggunaan Blanko ber Register dan Materai

7. Penyerahan polis-polis yang sudah selesai ke bagian Inkaso

16.Pelaksana Akuntansi :

1. Menarik Suspend Premi karena pembayaran sebelum nota tertib

17.Pelaksana Inkaso :

1. Mencatat polis-polis yang diterima dari bagian underwriting

2. Membuat tanda terima penyerahan polis asli dari inkaso kepada

marketing/membuat kontra bon

3. Mencatat nota-nota produksi yang diterima dari bagian underwriting

4. Mengontrol nota yang telah diterima inkaso dengan nota yang terdapat di

care

18.Pelaksana Fire :

1. Mengirimkan PQ redusi atau PQ restusi cabang ke kantor pusat

2. Mengarsipkan nota-nota, pembatalan, surat keluar dan rekening Koran

3. Membuat/mengetik SSP pajak 21 dan 23

4. Pengarsipan dokumen pajak/pengiriman can dokumen pajak 21 dan 23 ke

kantor pusat via email

19.Pelaksana Pemasaran :

1 Mencari Nasabah

2 Follow up Nasabah

3 Mencari sumber bisnis baru

4 Kunjungan dan memasarkan produk-produk asuransi ke bank

rekanan/bank Syariah

6 Menawarkan produk askes dan PA ke instasi pemerintah serta ke kampus

dan sekolah

7 Menawarkan produk surety bond ke kanor-kantor kontraktor serta produk

CAR ke perusahaan-perusahaan kontrkator

8 Menerima info klaim dari nsabah

9 Menawarkan produk kendaraan/mobil ke sales-sales serta showroom

20.Pelaksanaan Marine :

1. MARINE CARGO

2. MARINE HULL

3. SURETY BOND

21.Administrasi pemasaran :

1. Mencari Nasabah

2. Follow Up Nasabah

3. Menerima info klaim dari nasabah

4. Mencari sumber bisnis baru

5. Memasukan produk-produk ke perbankan ( bank rekanan )

6. Membuat penawaran-penawaran asuransi kendaraan ke showroom,

instansi dan nasabah pribadi

7. Membuat penawaran-penawaran produk cargo dan ritel ke

8. Penawaran asuransi personal accident ke kampus dan universitas yang ada

di kota medan

22.Pelaksana Umum/Operator

1. Menerima telepon masuk

2. Menerima dokumen masuk

3. Mendistribusikan ke bidang-bidang terkait

4. Mengagendakan surat masuk

5. Menerima fax dan mengirimkan fax keluar

6. Menggandakan surat keluar

23.Kepala seksi Umum :

1. Membuat SPP biaya pegawai.

2. Mengajukan pembayaran via-email, biaya yang tidak rutin.

3. Mengajukan penggantian, pembelian inventaris yang rusak.

4. Mengontrol surat pembayaran SPJ dll seluruh karyawan.

5. Mengontrol pemakaian ATK dan cetakan cabang dan kantor pusat.

6. Membuat laporan pemakaian ATK, dan cetakan cabang.

7. Mengarsip, menyimpan ATK dan cetakan.

8. Membuat surat-surat ke kantor pusat.

9. Mengontrol pajak STNK dan surat-surat lain cabang.

24.Kepala seksi Marketing :

1. Membuat laporan produksin cabang dan marketing.

2. Membuat laporan polis jatuh tempo BRI dan rekap OS klaim BRI.

3. Membuat laporan inventarisasi polis BNI baik jatuh tempo dan penutupan

baru.

4. Membuat laporan produksi BNI Syariah.

5. Membuat laporan produksi Ritel.

6. Kunjungan Bank BRI, BNI, Mandiri Syariah, BNI Syariah, BRI Syariah.

7. Membuat penawaran ke perusahaan-perusahaan untuk penutupan cargo

dan property.

2.5 Kinerja Terkini

Kinerja Terkini PT Asuransi Ramayana Tbk Medan Sumatera Utara :

1. PT Asuransi Ramayana lebih mengoptimalkan segmen pasar perseroan

dalam menjalankan strategi pemasarannya.

2. Mengoptimalkan jaringan distribusi perusahaan sebagai pendukung dalam

mengoptimalkan segmen pasar.

3. PT Asuransi Ramayana lebih responsif menyiapkan kebutuhan proteksi

tertanggung (nasabah).

4. PT Asuransi Ramayana lebih responsif menangani keluhan dan

5. PT Asuransi Ramayana yang bergerak dibidang jasa khususnya asuransi

senantiasa menjaga citra baik perseroan dalam setiap kesempatan

hubungan dengan nasabah.

6. Memaksimalkan pengembangan kemajuan dan tehnik pemasaran kepada

segenap jajaran pemasar.

7. PT Asuransi Ramayana mengembangkan dan meningkatkan rasa aman,

nyaman dan terlindungi kepada setiap nasabah untuk menjaga tingkat

pendapatan perusahaan.

2.6 Rencana Kegiatan Kinerja

PT. Asuransi Ramayana Tbk mempunyai 28 (dua puluh delapan) kantor

cabang dan 10 (sepuluh) kantor perwakilan yang tersebar di wilayah

Sumatera, Jawa, Bali, Nusa Tenggara, Kalimantan dan Sulawesi. Perseroan

juga mempunyai produk-produk asuransi maupun penjaminan baik yang

konvensioanal maupun Syariah.

Hal ini dimaksudkan untuk memenuhi kebutuhan proteksi asuransi

maupun penjaminan masyarakat tertanggung yang semakin beragam. Jaringan

distribusi pemasaran yang tersebar luas dan tersedianya produk-produk

proteksi yang beragam, baik yang konvensional maupun Syariah ini

diharapkan dapat meningkatkan peluang prospek usaha yang semakin besar

pula.

Prospek usaha perseroan diperoleh baik secara langsung ataupun melalui

Selain itu perusahaan juga menjalin kerjasama dengan lembaga perbankan dan

lembaga pembiayaan untuk meningkatkan prospek usahanya. Berdasarkan

hal-hal tersebut di atas dan kajian di atas lingkungan usaha industri asuransi

Perseroan mencanangkan target perolehan premi bruto pada tahun 2014

BAB III PEMBAHASAN

3.1 Pengertian Biaya dan Klasifikasi Biaya

3.1.1 Pengertian biaya

Secara umum dalam menjalankan kegiatan suatu organisasi sangat

dibutuhkan biaya yang dapat membantu dalam pengambilan keputusan

operasi sehari-hari. Kebutuhan akan biaya berbeda-beda dan

biaya-biaya dihitung berdasarkan kondisi, dan tujuan yang berbeda-beda serta

untuk keperluan pihak- pihak yang berbeda pula. Ada beberapa

pengertian biaya antara lain :

Menurut Carter (2006 : 30)Biaya adalah “suatu nilai tukar,

pengeluaran, pengorbanan yang dilakukan untuk menjamin perolehan

manfaat”.

Dari pengertian biayadapat ditarik kesimpulan bahwa biaya

merupakan suatu pengorbanan ekonomis yang harus dilakukan untuk

memperoleh barang atau jasa. Hal ini membuktikan bahwa betapa

pentingnya biaya yang dikeluarkan agar operasi organisasi dapat

berjalan dengan baik, sehingga pengorbanan tersebut mendapatkan hasil

3.1.2 Klasifikasi biaya

Penggolongan biaya tergantung untuk apa biaya tersebut

digolongkan, untuk tujuan yang berbeda diperlukan cara penggolongan

biaya yang berbeda pula. Klasifikasi biaya menurut Bustami dan

Nurlela (2006 : 6) diartikan sebagai ”suatu proses pengelompokan biaya

secara sistematis atas keseluruhan elemen biaya yang ada ke dalam

golongan-golongan tertentu yang lebih ringkas untuk dapat memberikan

informasi yang lebih ringkas dan penting”...………

Pengukuran biaya tergantung kepada kemampuan untuk

menelusuri biaya tersebut ke objek biaya. Penelusuran biaya ke objek

biaya dapat membedakan biaya menjadi biaya langsung dan biaya tidak

langsung. Menurut Bustami dan Nurlela (2006 : 6) “Biaya langsung

adalah biaya yang dapat ditelusuri secara langsung ke sasaran biaya

atau objek biaya. Sedangkan Biaya tidak langsung adalah biaya yang

tidak dapat ditelusuri secara langsung ke sasaran biaya atau objek

biaya”.

Menurut Carter (2006 : 40)klasifikasi biaya yang paling umum

digunakan didasarkan pada hubungan antara biaya degan berikut ini:

a. Produk

b. Volume Produksi

c. Departemen, proses, pusat biaya

e. Suatu Keputusan, tindakan, atau evaluasi

Dalam mengadakan perencanaan dan pengawasan biaya sangat perlu

diketahui sifat-sifat biaya. Menurut Carter (2006 : 68)Pada dasarnya

dikenal tiga macam biaya yaitu :

1. Biaya tetap (fixed cost), yaitu biaya yang secara total tidak berubah

ketika aktivitas bisnis meningkat atau menurun.

2. Biaya variabel (variable cost), yaitu biaya yang totalnya meningkat

secara proporsional terhadap peningkatan dalam aktivitas dan

menurun secara proporsional terhadap penurunan dalam aktivitas.

3. Biaya semivariabel (semivariable cost), yaitu biaya yang

memperlihatkan baik karakteristik-karakteristik dari biaya tetap

maupun biaya variabel.

3.2 Manfaat Data Biaya

Suatu organisasi menggunakan data biaya untuk tujuan pengawasan,

pengambilan keputusan, mengevaluasi kinerja dan dalam mengendalikan

operasi suatu organisasi. Kegiatan tersebut merupakan hal penting bagi

keberhasilan suatu organisasi. Oleh karena itu perlu pemahaman lebih lanjut

mengenai penggunaan biaya-biaya tersebut, apakah sudah digunakan dengan

Data biaya tersebut dapat digunakan untuk tujuan :

1. Perencanaan

Suatu organisasi menggunakan data biaya untuk memilih metode atau

program pencapaian tujuan yang terbaik masa akan datang yang ingin

dicapai pada saat menelaah alternative pelaksanaan tindakan. Organisasi

juga menggunakan data biaya untuk pembuatan anggaran yang digunakan

untuk memperkirakan bahan baku, tenaga kerja dan teknologi. Hal di atas

tersebut dapat dilakukan dalam tahapan perencanaan. Perencanaan

tersebut berorientasi kepada masa akan datang dan dapat berbentuk

perencanaan jangka pendek dan jangka panjang.

2. Pengawasan

Pengawasan deperlukan untuk membandingkan dan mengevaluasi,

apakah anggaran atau program yang dibuat sudah dilaksanakan dengan

benar sesuai fungsi perencanaan.

3. Pengambil keputusan

4. Berdasarkan informasi biaya maka suatu organisasi dapat mengambil

keputusan baik yang bersifat jangka pendek maupun jangka panjang.

5.

3.3 Perencanaan dan Anggaran Biaya Operasional……….………...

3.3.1 Pengertian perencanaan

Perencanaan dan pengawasan biaya operasional sangat erat

fundamental dari manajemen suatu rencana, pada dasarnya dinyatakan

dalam satu kegiatan yang ditentukan terlebih dahulu sebelum

menentukan berbagai kegiatan guna mencapai suatu tujuan. Setiap

perusahaan memerlukan adanya perencanaan dan pengawasan karena

bersifat dasar bagi fungsi manajemen dalam penyusunan standarisasi

biaya operasional. Dengan kata lain, dapat juga dikatakan bahwa

perencanaan dan pengawasan merupakan tindakan menyeluruh untuk

mengoptimalkan dana-dana secara efektif dan efisien. Pengertian

perencanaan menurut pendapat para Ahli adalah sebagai berikut :

Menurut Rudianto (2009 : 5) “Perencanaan merupakan tujuan

jangka panjang, tujuan jangka pendek, sasaran yang ingin dicapai, dan

strategi yang akan digunakan oleh perusahaan”.

Menurut Robbins dan Coulter (2010 : 9) “ Perencanaan adalah

sasaran-sasaran, menetapkan strategi, dan mengembangkan rencana

kerja untuk mengelola aktivitas-aktivitas”.

Menurut Prawironegoro dan Ari (2008 : 9) “ Perencanaan adalah

pengambilan keputusan tentang sasaran dan tujuan yang ingin dicapai,

alat kerja dan metode kerja yang digunakan, dan sumber daya manusia

yang melakukannya.

Menurut Carter (2006 : 4) Perencanaan adalah “konstruksi dari

Menurut Blocther dan Stout (2010 : 7)Perencanaan meliputi

penganggaran dan perencanaan laba, manajemen arus kas, dan

keputusan-keputusan lain yang berkaitan dengan operasi perusahaan.

Perencanaan pada hakikatnya adalah usaha yang dilakukan secara

menyeluruh dan kontiniu serta dioperasikan untuk memilih yang terbaik

dari berbagai alternative yang ada bagi pencapaian tujuan tertentu.

Secara umum perencanaan merupakan kegiatan dalam organisasi dalam

rangka pencapaian tujuan.

Dari beberapa pendapat ahli perencanaan merupakan suatu proses

penentuan terlebih dahulu kegiatan atau aktifitas yang dilakukan di

waktu yang akan datang untuk menghadapi berbagai ketidakpastian dan

alternative yang akan mungkin terjadi, sedangkan biaya operasional

merupakan segala pengeluaran yang berhubungan dengan biaya modal

dan biaya-biaya operasi lainnya per tahun. Perencanaan memberikan

landasan untuk melakukan pengawasan.Oleh sebab itu, tanpa

perencanaan, fungsi pengawasan tidak akan dapat berjalan sebagaimana

mestinya. Agar suatu budget dapat berfungsi sebagaimana mestinya,

harus ada keseimbangan di anatara berbagai program dan rencana yang

dibuat.

Tujuan utama perencanaan biaya operasional adalah untuk melihat

program-program dan penentuan biaya operasional sekarang dan yang

keputusan yang lebih baik. Sedangkan tugas utama dalam perencanaan

ini adalah penyusunan rencana kerja anggaran suatu organisasi dan

pengawasan rencana anggaran suatu organisasi. Perencanaan biaya

operasional memiliki beberapa manfaat di antaranya :

a. Membantu manajemen untuk menyesuaikan diri dengan perubahan

lingkungan.

b. Memungkinkan manajer memahami keseluruhan gambaran operasi

yang lebih jelas.

c. Membantu penempatan tanggungjawab yang lebih cepat.

d. Memudahkan melakukan koordinasi di antara bagian-bagian di

dalam organisasi.

e. Membuat tujuan lebih khusus, terperinci dan lebih mudah.

Seperti diketahui perencanaan mempunyai berbagai kebaikan atau

keuntungan antara lain :

a. Sebagai dasar pengawasan

b. Memungkinkan delegasi kekuasaan

c. Menghemat tenaga manajemen

d. Ekonomis

e. Menghindari kesalahan dan resiko

f. Mengarah pada tindakan yang bertujuan

g. Memungkinkan koordinasi

Pada PT. Asuransi Ramayana Tbk terlebih dahulu dibuat

perencanaan dan anggaran sebelum melakukan kegiatan operasinya

sehingga diharapkan tujuan dapat tercapai dengan lebih efektif dan

efisien.

Manfaat dari penyusunan perencanaan yang akan diperoleh PT.

Asuransi Ramayana Tbk antara lain :

a. Membantu pimpinan bagian untuk menyesuaikan diri dengan

perubahan-perubahan lingkungan.

b. Membantu pimpinan bagian dalam kristalisaasi penyesuaian pada

masalah utama.

c. Memungkinkan pimpinan memahami keseluruhan gambaran

operasi agar lebih jelas.

d. Membantu penempatan tanggung jawab agar lebih tepat.

e. Memberi cara pemberian perintah untuk beroperasi.

f. Memudahkan dalam melakukan koordinasi antar bagian.

g. Membuat tujuan lebih spesifik, terperinci dan lebih mudah

dipahami.

h. Meminimumkan pekerjaan yang tidak pasti.

i. Menghemat waktu dan dana.………

3.3.2 Anggaran biaya operasional

Perencanaan biaya operasional dilakukan melalui penyusunan

universitas sumatera utara dimulai dengan penyusunan rencana biaya

dalam menjalankan operasi normal.

Suatu anggaran adalah suatu rencana terperinci yang dinyatakan

secara formal dalam ukuran kuantitatif biasanya dalam satuan uang

untuk menunjukkan perolehan dan penggunaan sumber-sumber suatu

organisasi dalam jangka waktu tertentu biasanya satu tahun.

Menurut Rudianto (2009 : 3) anggaran merupakan “rencana kerja

organisasi di masa mendatang yang diwujudkan dalam bentuk

kuantitatif, formal dan sistematis”. Menurut Nafarin (2004 : 12) Dalam

penyusunan anggaran perlu diperhatikan para pelaksana anggaran

dengan mempertimbangkan hal-hal sebagai berikut :

1. Anggaran harus dibuat serealistis dan secermat mungkin sehingga

tidak terlalu rendah atau terlalu tinggi. Anggaran yang dibuat

terlalu rendah tidak menggambarkan kedinamisan, sedangkan

anggaran yang dibuat terlalu tinggi hanyalah angan-angan.

2. Untuk memotivasi manajer pelaksana diperlukan partisipasi

manajemen puncak.

3. Anggaran yang dibuat harus mencerminkan keadilan, sehingga

pelaksana tidak merasa tertekan, tetapi termotivasi.

4. Untuk membuat laporan realisasi anggaran diperlukan laporan yang

akurat dan tepat waktu, sehingga apabla terjadi penyimpangan yang

5. Anggaran merupakan cerminan dari tujuan perusahaan.

Adapun anggaran yang disusun oleh PT Asuransi Ramayana Tbk

merupakan ringkasan dari rencana perusahaan untuk mencapai tujuan

perusahaan. Keberhasilan anggaran melibatkan pimpinan bagian dalam

tanggung jawab dan pengendalian biaya untuk estimasi anggaran.

Ada beberapa manfaat anggaran menurut Nafarin (2004 : 15) yaitu:

1. Anggaran merupakan alat komunikasi bagi rencana manajemen

melalui organisasi.

2. Segala kegiatan dapat terarah pada pencapaian tujuan bersama.

3. Dapat memotivasi pegawai.

4. Menghindari pemborosan dan pembayaran yang kurang perlu.

5. Sumber daya, seperti tenaga kerja, peralatan, dan dana dapat

dimanfaatkan seefisien mungkin.

6. Anggaran memaksa manajer atau pimpinan bagian untuk

memikirkan dan merencanakan masa depan.

7. Proses penganggaran merupakan alat alokasi sumber daya pada

berbagai bagian organisasi agar dapat digunakan seefektif

mungkin.

8. Proses penganggaran dapat mengungkapkan adanya kemandekan

potensial sebelum terjadi.

9. Anggaran mengkoordinasikan aktivitas seluruh organisasi dengan

ikut memastikan agar setiap orang dalam organisasi mengaruh

pada sasaran yang sama.

10.Anggran menentukan tujuan dan sasaran yang dapat berlaku

sebagai benchmark untuk mengevaluasi kinerja pada waktu yang

akan datang.

Selain manfaat anggaran ada beberapa tujuan anggaran menurut

Nafarin (2004 : 15), yaitu :

1. Digunakan sebagai landasan yuridis formal dalam memilih sumber

dan investasi dana.

2. Memberikan batasan atas jumlah dana yang dicari dan digunakan.

3. Merinci jenis sumber dana yang dicari maupun jenis investasi dana,

sehingga dapat memudahkan pengawasan.

4. Merasionalkan sumber dan investasi dana agar dapat mencapai hasl

yang maksimal.

5. Menyempurnakan rencana yang telah disusun, karena dengan

anggaran lebih jelas dan nyata terlihat.

6. Menampung dan menganalisis serta memutuskan setiap usulan yang

3.3.3 Proses Penyusunan Anggaran

Sistem penyusunan anggaran merupakan tahap perencanaan

pengelolaan sumber daya yang terpendek jangka waktunya dan merupakan

tahap perencanaan terakhir sebelum pengelolaan sumber daya yang

diimplementasikan. Suatu anggaran dalam penyusunan proedur anggaran

dapat berfungsi dengan baik bilamana taksiran-taksiran yang dibuat di

dalamnya cukup akurat sehingga tidak jauh berbeda dengan realisasinya.

Di PT Asuransi Ramayana Tbk yang berwenang dan bertanggung jawab

atas penyusunan dan perencanaan anggaran adalah pimpinan tertinggi PT

Asuransi Ramayana Tbk itu sendiri. Namun dalam hal ini penyusunan

anggaran tidak dilakukan sendiri, pimpinan dapat mendelegasikan kepada

bawahannya yang berkompeten, tetapi pimpinan tetap harus mengawasi

dan membimbing bawahannya dalam penyusunan tersebut. Sehingga

apabila terjadi perubahan, direvisi oleh Kepala Bagian

Keuangan/Akuntansi/Inkaso lalu disetujui oleh Kepala Cabang estimasi

tahun ajaran beserta tahun luncuran tahun lalu.

3.4 Pengawasan Biaya Operasional

Pengawasan pada dasarnya tidak dapat dipisahkan dengan perencanaan..

Karena pengawasan merupakan suatu usaha yang ditempuh agar rencana

yang telah disusun sebelumnya dapat tercapai. Pengawasan berfungsi sebagai

dibuat dan membuat alat pengukur, melakukan evaluasi secara berkala dan

melakukan koreksi langsung setiap terjadi kesalahan.

Pengawasan operasional adalah pengawasan yang dilakukan melalui

kegiatan operasional perusahaan tetapi pengawasan operasional tidak akan

efisien tanpa adanya pengawasan akuntansi.

Dari pengertian tersebut dapat diambil kesimpulan bahwa pengawasan

biaya operasional merupakan suatu kegatan dalam mengadakan penilaian,

pengukuran dan perbaikan untuk mengetahui sejauh mana pelaksanaan

rencana pengeluaran biaya operasi yang telah dilakukan dan bila terdapat

devisiasi maka akan diadakan tindakan perbaikan agar rencana biaya

operasional dapat sejalan dengan pelaksanaannya.

Agar perencanaan yang telah disusun dan dijalankan tiap-tiap bagian PT

Asuransi Ramayana Tbk berhasil sesuai dengan yang diharapkan, maka perlu

dilakukan pengawasan atas pengendalian. Pengawasan ini berguna untuk

mengendalikan pengeluaran dan biaya operasi, mencegah terjadinya

pemborosan, melihat pembandingan seberapa jauh pelaksanaan rencana dan

biaya tercapai serta mendorong kesadaran pengendalian biaya.

Prosedur perbandingan untuk mencapai tujuan dapat dibentuk dalam

beberapa langkah yaitu :

a. Menetapkan alat pengukur

b. Mengadakan penilaian (evaluasi) terhadap pekerjaan yang telah

c. Mengadakan tindakan perbandingan antara pelaksanaan pekerjaan

dengan ukuran standar atau pedoman yang telah ditetapkan untuk

mengetahui adanya penyimpangan-penyimpangan.

d. Melakukan perbaikan dan koreksi terhadap penyimpangan yang terjadi

sesuai dengan apa yang direncanakan.

Pengawasan atas pengendalian dilakukan untuk mengetahui

penyimpangan-penyimpangan yang terjadi dalam suatu kegiatan kerja.

Penyimpangan ini diukur dari realisasi kegiatan dengan anggaran yang telah

ditetapkan.

Pengawasan biaya operasional mempunyai manfaat bagi suatu organisasi

yaitu:

a. Dapat menjamin diadakannya tindakan korektif.

b. Mencegah penyimpangan atau kesalahan dan dapat dengan segera

melaporkan penyimpangan – penyimpangan biaya operasional.

c. Memperbaiki berbagai penyimpangan atau kesalahan yang terjadi

d. Mengatur perusahaan serta kegiatan yang dilaksanakannya

e. Meningkatkan rasa tanggung jawab setiap pegawai dalam menjalankan

tugasnya.

Ada beberapa tujuan pengawasan, antara lain :

a. Melakukan penilaian apakah tugas yang dilaksanakan sudah sesuai

dengan peraturan dan kebijaksanaan yang telah digariskan atau

b. Melakukan penentuan apakah tujuan organisasi yang telah dicapai

sesuai dengan rencana yang telah ditetapkan

c. Menilai apakah sumber daya manusia, perawatan, dan biaya yang ada

telah digunakan secara efisien tanpa adanya pemborosan

d. Untuk mengetahui kelemahan-kelemahan serta kesulitan yang dihadapi

dalam pelaksanaan perencanaan

Pengawasan biaya pada PT Asuransi Ramayana Tbk dilakukan dengan tiga

cara, yaitu :

a. Pengawasan biaya melalui pembukuan, antara lain dengan pencatatan

dan penggolongan berdasarkan pembukuan, kwitansi serta prosedur

pengeluaran

b. Pengawasan biaya melalui perbandingan anggaran-anggaran biaya

tahun lalu.

c. Pengawasan biaya yang didasarkan pada apa yang terjadi pada masa

yang akan datang terutama mengenai kebijakan pemerintah, teknologi,

para saingan dan lain-lain

Proses pengawasan berjalan dirancang untuk membantu memantau

kegiatan yang sedang berjalan dari suatu unit usaha dan setiap pusat tanggung

jawab. Proses ini biasanya terdiri atas beberapa tahap yaitu :

a. Tahap membandingkan kinerja aktual untuk priode yang bersangkutan

dengan tujuan dan standar yang telah ditetapkan

b. Menyiapkan laporan kinerja yang berisi hasil aktual, hasil yang

c. Menganalisis penyimpangan antara hasil aktual dengan hasil yang

direncanakan dan mencari sebab-sebab dari penyimpangan tersebut

d. Mencari dan mengembangkan tindakan alternatif untuk mengatasi

masalah dan belajar dari pengalaman pihak lain yang telah sukses di

suatu bidang tertentu

e. Memilih (tindakan koreksi) dari kumpulan alternatif yang ada dan

menerapkan tindakan tersebut

f. Tindak lanjut atas pengendalian atau pengawasan untuk menilai

efektivitas dari tindakan koreksi yang diterapkan.

Berdasarkan uraian di atas penulis menilai pengawasan yang telah

dilakukan oleh PT Asuransi Ramayana Tbk telah sesuai dengan yang

seharusnya. Ini dapat dilihat dari prosedur pengawasan yang dilakukan

terhadap biaya operasinya yang dilakukan secara rutin dan dilampirkan setiap

bulannya.

Laporan secara menyeluruh ini sangat berguna bagi PT Asuransi

Ramayana Tbk untuk mengetahui prestasi yang telah dicapai Perusahaan dan

untuk mengetahui apakah tujuan yang telah ditentukan oleh Perusahaan sudah

direalisasikan atau belum.

3.5 Analisis Perencanaan Pada PT Asuransi Ramayana Tbk

PT Asuransi Ramayana Tbk selaku organisasi pasti membuat suatu

perencanaan sebelum menyusun suatu anggaran. Perencanaan memiliki

organisasi yang mencakup kegiatan operasional yang saling berkaitan dan

saling mempengaruhi satu sama lain. Dengan berpedoman pada anggaran

maka tujuan suatu organisasi diharapkan dapat terwujud dengan efektif dan

efisien. Pada proses perencanaan anggaran, PT Asuransi Ramayana Tbk

dilakukan oleh kepala bagian keuangan/akuntansi/inkaso.

Kepala bagian inilah yang menyusun rencana anggaran PT Asuransi

Ramayana Tbk. Dalam penyusunan rencana anggaran tersebut, Kepala bagian

melakukan banyak pertimbangan, yaitu melakukan perkiraan polis-polis

asuransi, belanja pegawai, belanja barang, belanja pemeliharaan, dan belanja

perjalanan .

PT Asuransi Ramayana Tbk mempunyai sistem akuntansi yang dapat

mengidentifikasi, menyusun, mengklasifikasikan, mencatat dan melaporkan

transaksi perusahaan. Dalam penyusunan anggaran ini PT Asuransi

Ramayana Tbk juga melakukan berbagai analisa lainnya, yaitu sebagai

berikut :

a. Analisa terhadap pendapatan-pendapatan langsung yang mungkin akan

didapat, seperti premi asuransi.

b. Analisa terhadap biaya-biaya langsung yang mungkin akan

dikeluarkan yang berhubungan langsung dengan operasi normal

c. Analisa terhadap biaya-biaya yang terjadi di PT Asuransi Ramayana

Tbk Cabang Medan yang naik turunnya biaya tersebut dipengaruhi

volume kegiatan, seperti kegiatan yang tidak rutin dilakukan.

Berdasarkan analisa-analisa tersebut perintah penyusunan anggaran

diberikan oleh kantor pusat Direksiyang akan di sampaikan kepada seluruh

kantor distrik maupun cabangagar dapat direncanakan tentang sasaran, target

laba, premi yang ingin dicapai. Anggaran yang telah disetujui dan di sahkan

dijadikan sebagai pedoman kerja, alat perencanan dan pengawasan kerja.

3.6 Analisis Pengawasan Pada PT Asuransi Ramayana Tbk

Pengawasan merupakan suatu usaha yang ditempuh agar rencana yang

telah disusun sebelumnya dapat tercapai.. Fungsi pengawasan ini

berhubungan erat dengan fungsi perencanaan karena pengawasan yang baik

tidak dapat dilakukan tanpa adanya rencana dan petunjuk pelaksana yang

dibuat sebelumnya, yaitu anggaran

Anggaran merupakan salah satu alat pengawsan dalam suatu organisasi,

begitu juga PT Asuransi Ramayana Tbk. Dengan adanya anggaran yang

disusun oleh PT Asuransi Ramayana Tbk, maka PT Asuransi Ramayana Tbk

juga telah menetapkan standar kerja dalam organisasinya.

Pengawasan dilakukan untuk mengetahui penyimpangan-penyimpangan

yang terjadi dalam suatu kegiatan kerja. Penyimpangan ini diukur dari

penyimpangan yang mungkin terjadi di PT Asuransi Ramayana Tbk, antara

lain:

1. Penyimpangan kelebihan dana, yaitu suatu kegiatan yang dalam

pelaksanaannya realisasi kegiatan hanya membutuhkan dana lebih kecil

dari anggaran yang telah ditetapkan.

2. Penyimpangan kekurangan dana, yaitu suatu kegiatan yang dalam

pelaksanaannya realisasi kegiatan ternyata membutuhkan dana lebih besar.

Adapun realisasi biaya operasional PT. Asuransi Ramayana Tbk disajikan

Tabel 3.1 Laporan Realisasi Biaya Operasional PT. Asuransi Ramayana Tbk TAHUN 2014

NO Nama Perkiraan Anggaran Realisasi

Varians/Selisih

Rp U/F

1 Gaji dan Tunjangan 7.000.000 12.085.600 5.085.600 U 2 Biaya Transportrasi 1.200.000 1.000.000 200.000 F

3 Biaya Alat tulis Kantor 2.500.000 908.500 1.591.500 F 4 Biaya Foto Copy 200.000 187.100 12.900 F

5 Biaya Teknisi 1.500.000 800.000 700.000 F

6 Biaya Materai 400.000 298.500 101.500 F 7 Biaya Pemeliharaan Inventaris 600.000 320.500 279.500 F

8 Biaya Telepon/Pay/e-Mail 900.000 600.000 300.000 F 9 Biaya Internet 500.000 1.500.926 1.000.926 U

10 Biaya Listrik/Air 4.500.000 1.204.825 2.295.175 F 11 Biaya Pemeliharaan Gedung 1.500.000 547.700 952.300 F

12 Biaya Pajak Bumi dan Bangunan 68.000 68.000 - -

13 Biaya Sewa Kantor 25.000.000 22.188.887 3.188.887 F 14 Biaya Asuransi Gedung Kantor 300.000 151.092 148.908 F

15 Biaya Alat oprasional Teknisi 8.000.000 6.589.566 1.410.434 F 16 Biaya Komputerisasi 800.000 300.000 500.000 F

17 Biaya Perjalanan Dinas 1.000.000 - 1.000.000 F 18 Biaya Administrasi 1.600.000 1.435.000 165.000 F

Jumlah 57.568.000 50.185.596 7.382.404

Anggaran biaya operasional PT. Asuransi Ramayana Tbk Medan pada

tahun 2014 sebesar Rp. 57.568.000 sementara realisasinya sebesar Rp.

50.185.596. Berarti anggaran biaya operasional lebih besar dari realisasinya,

Sehingga ini menguntungkan perusahaan karena menimbulkan selisih anggaran

Rp. 7.382.404 dan sisanya bisa dijadikan sebagai penerimaan perusahaan atau

ditetapkan kembali sebagai anggaran untuk periode selanjutnya.

Untuk lebih mengetahui penyimpangan-penyimpangan yang terjadi di

tiap-tiap elemen biaya operasional di PT. Ramayana Asuransi Tbk Medan. Penulis

menganalisa dan menulis seberapa besar selisih anggaran dan realisasi pada biaya

operasional:

1. Biaya Gaji dan Tunjangan mengalami selisih anggaran sebesar Rp.

5.085.600 (Unfavorable Variance)

2. Biaya Transportasi mengalami selisih anggaran sebesar Rp. 200.000

(Favorable Variance)

3. Biaya Alat Tulis Kantor mengalami selisih anggaran sebesar Rp.

1.591.500(Favorable Variance)

4. Biaya Foto copy mengalami selisih anggaran sebesar Rp. 12.900

(Favorable Variance)

5. Biaya Teknisi mengalami selisih anggaran sebesar Rp. 700.000

(Favorable Variance)

6. Biaya Materai mengalami selisih anggaran sebesar Rp. 101.500

7. Biaya Pemeliharaan Inventaris mengalami selisih anggaran sebesar Rp.

279.500 (Favorable Variance)

8. Biaya Telepon/Pay/e-Mail mengalami selisih anggaran sebesar Rp.

300.000 (Favorable Variance)

9. Biaya Internet mengalami selisih anggaran sebesar Rp. 1.000.926

(Unfavorable Variance)

10.Biaya Listrik/Air mengalami selisih anggaran sebesar Rp. 2.295.275

(Favorable Variance)

11.Biaya Pemeliharaan Gedung mengalami selisih anggaran sebesar Rp.

952.300 (Favorable Variance)

12.Biaya Pajak Bumi dan Bangunan tidak mengalami selisih anggaran

13.Biaya Sewa Kantor Mengalami selisih anggaran sebesar Rp. 3.188.887

(Favorable Variance)

14.Biaya Asuransi Gedung Kantor mengalami selisih anggaran sebesar Rp.

148.908 (Favorable Variance)

15.Biaya Alat Operasional Teknisi mengalami selisih anggaran sebesar Rp.

1.414.434 (Favorable Variance)

16.Biaya Komputerisasi mengalami selisih anggaran sebesar Rp. 500.000

(Favorable Variance)

17.Biaya Perjalanan Dinas mengalami selisih anggaran sebesar Rp. 1.000.000

(Favorable Variance)

18. Biaya Administrasi mengalami selisih anggaran sebesar Rp. 165.000

BAB IV PENUTUP

Pada bab ini penulis akan memaparkan beberapa kesimpulan dari pembahasan

yang telah dilakukan pada bab sebelumnya, selain itu penulis juga memberikan

beberapa saran yang mungkin bermanfaat demi kebaikan dan kemajuan

organisasi.

A. Kesimpulan

Adapun beberapa kesimpulan yang dapat diambil berdasarkan pembahasan

yang telah dilakukan, yaitu sebagai berikut :

1. Dalam penyusunan anggaran, PT Asuransi Ramayana Tbk menggunakan

data dan informasi yang bersumber dari pengalaman dan juga data aktual

tahun-tahun sebelumnya.

2. Pelaksanaan perencanaan dan pengawasan pada PT Asuransi Ramayana

Tbk sudah dilakukan dengan baik, karena PT Asuransi Ramayana Tbk

melakukan banyak pertimbangan dan analisa dalam penyusunan rencana

anggarannya. Dan PT Asuransi Ramayana Tbk menggunakan sistem

akuntansi yang mencakup semua sistem dan prosedur perusahaan.

3. Untuk pengawasan biaya operasional juga sudah cukup baik, hal itu dapat

di lihat dari pengkoordinasian yang dilakukan pihak PT Asuransi

Ramayana Tbk dalam melaksanakan kegiatannya dan jikaterjadi

penyimpangan maka akan dilakukan revisi anggaran sehingga dapat

memenuhi kebutuhan biaya operasional serta meminimalisasikan

4. Berdasarkan laporan biaya operasional, selisih (Favorable) lebih besar dari

selisih (Unfavorable) Sehingga laporan biaya operasional perusahaan

dapat di kategorikan baik.

B. Saran

Berikut ini adalah beberapa saran yang dapat diberikan untuk kebaikan

dan kemajuan PT Asuransi Ramayana Tbk :

1. Struktur organisasi yang sudah ada hendaknya tetap dipertahankan karena

dengan ditempatkannya orang-orang yang berbeda pada masing-masing

jabatan maka setiap kegiatan kerja yang dilakukan tidak akan tumpang

tindih dengan kegiatan lainnya.

2. Sebaiknya anggaran yang telah dibuat perusahaan terbuka bagi seluruh

pegawai, sehingga pegawai juga termotivasi untuk mencapai target yang

telah dianggarkan.

3. Analisa yang digunakan dalam memperoleh pendapatan untuk penyusunan

anggaran sebainya dilakukan secara seksama, sehingga setiap kegiatan

dapat berjalan dengan baik dan perubahan yang terjadi dapat ditangani

dengan cepat dan tepat oleh PT Asuransi Ramayana Tbk.

4. Sebaiknya dilakukan pengawasan yang lebih efektif terhadap kinerja dari

DAFTAR PUSTAKA

Blocher, J, Edward & Stout, E, David. 2010. Manajemen Biaya, Edisi 5, Salemba Empat, Jakarta

Bustami, Bastian & Nurlela. 2006. Akuntansi Biaya, Cetakan Pertama, Graha Ilmu, Yogyakarta.

Carter, K, William. 2006. Akuntansi Biaya, Edisi 14, Salemba Empat, Jakarta.

Nafarin, M. 2004. Penganggaran Perusahaan, Cetakan II, Salemba Empat, Jakarta.

Prawironegoro, Darsono & Purwanto, Ari. 2008. Penganggaran Perusahaan, Edisi Pertama, Mitra Wacana Media, Jakarta.

Robbins, P, Stephen & Coulter, Mary. 2009. Manajemen, Edisi Kesepuluh, Erlangga, Jakarta.