1

FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN

PETANI DALAM MENGGUNAKAN CREDIT UNION (CU)

SEBAGAI LEMBAGA PEMBIAYAAN DALAM USAHATANI

(Studi Kasus : CU Sondang nauli Kab.Karo- Simalungun)

SKRIPSI

OLEH :

DENA MANUELA AMBARITA

110304077

AGRIBISNIS

PROGRAM STUDI AGRIBISNIS

FAKULTAS PERTANIAN

UNIVERSITAS SUMATERA UTARA

MEDAN

FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN

PETANI DALAM MENGGUNAKAN CREDIT UNION (CU)

SEBAGAI LEMBAGA PEMBIAYAAN DALAM USAHA TANI

(Studi Kasus : CU Sondang nauli Kab.Karo- Simalungun)

SKRIPSI

OLEH :

DENA MANUELA AMBARITA

110304077

AGRIBISNIS

Diajukan Kepada Program Studi Agribisnis Fakultas Pertanian Universitas Sumatera Utara Sebagai Salah Satu Syarat

Untuk Melakukan Penelitian

Disetujui Oleh : Komisi Pembimbing

Ketua Anggota

(Ir. Diana Chalil, M.Si, PhD) ( Emalisa, SP, M.Si) NIP. 19670331998022001 NIP. 19721118199802002

PROGRAM STUDI AGRIBISNIS

FAKULTAS PERTANIAN

UNIVERSITAS SUMATERA UTARA

MEDAN

i

ABSTRAK

Dena Manuela Ambarita (110304077) dengan judul skripsi “Faktor-Faktor yang Mempengaruhi Keputusan Petani dalam menggunakan CU sebagai lembaga pembiayaan dalam usaha tani di CU Sondang Nauli Kabupaten Karo - Simalungun.” Dibimbing oleh Ir.Diana Chalil,M.Si,PhD selaku ketua komisi pembimbing dan Ibu Emalisa, SP, M.Si selaku anggota komisi pembimbing.

Tujuan peneltian ini adalah untuk mengetahui faktor-faktor yang memepengaruhi keputusan petani dalam memilih CU Sondang Nauli sebagai lembaga pembiayaan dalam usahatani di Kabupaten Karo-Simalungun.

Metode penelitian yang digunakan adalah metode regresi logit. Hasil dari penelitian ini adalah pendidikan, pengeluaran keluarga, jumlah tanggungan, sumber informasi, pengaruh keluarga, pelayanan, prosedur kredit, dan akses ke lembaga lain tidak mempengaruhi keputusan petani dalam menggunakan CU Sondang Nauli sebagai modal dalam usaha tani. Faktor – faktor yang mempengaruhi keputusan petani dalam menggunakan CU sebagai lembaga pembiayaan dalam usahatani adalah umur dan pendapatan.

ii

Dena Manuela Ambarita lahir di Medan pada tanggal 28 Desember 1993, anak

ketiga dari empat bersaudara dari bapak Alm. S. Ambarita, BA dan ibu Alm. St.

A. Simarmata, S.Pd.

Pendidikan formal yang pernah ditempuh penulis adalah sebagai berikut

1.Tahun 1999 masuk SD Methodist-1 Deli Serdang lulus pada tahun 2005

2.Tahun 2005 masuk SMP N-3 Deli serdang dan pindah ke SMP N-11 Medan

lulus pada tahun 2008

3.Tahun 2008 masuk SMA N-3 Medan lulus tahun 2011

4.Tahun 2011 masuk di Program Studi Agribisnis Fakultas Pertanian Universitas

Sumatera Utara melalui jalur SNMPTN

5.Melaksanakan Praktek kerja lapangan di desa Lubuk Kasih Kecamatan

Brandan barat Kabupaten Langkat Provinsi Sumatera Utara tanggal 3 Agustus

– 5 September 2014

6.Melaksanakan penelitian pada bulan Juli 2015 dengan mengambil data primer

di CU sondang Nauli Kab Karo-Simalungun, dengan 3 lokasi yaitu TPK

Cabang Berastagi, TPK Merek- Tongging dan Pra TPK Mariah Dolok dan

data sekunder di Kantor Pusat CU. Sondang Nauli Kabanjahe.

Adapun organisasi-organisasi yang telah diikuti Penulis adalah sebagai berikut :

1. Bendahara OSIS SMP Negeri 3 Medan Tahun 2006 – 2007.

2. Anggota Klub Olimpiade biologi tahun 2009

3. Anggota Klub Olimpiade Kimia tahun 2010

iii

5. Pengurus Ikatan Mahasiswa Sosial Ekonomi Pertanian (IMASEP) Fakultas

Pertanian USU Tahun 2012- 2013

6. Tim Kerja UKM KMK USU tahun 2014

7. Ketua Departemen Kerohanian Ikatan Mahasiswa Sosial Ekonomi Pertanian

(IMASEP) Fakultas Pertanian USU Tahun 2014-2015

8. Sekretaris Tanoto Scholars Association Medan tahun 2014- 2015

9. Pengurus Komisi Pembinaan di UKM KMK USU UP FP tahun 2015 sampai

iv

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus atas segala

berkat, rahmat, dan karunia-Nya, serta segala kekuatan, kemampuan, dan

kesempatan yang telah dianugerahkan-Nya kepada Penulis, sehingga Penulis

dapat menyelesaikan masa perkuliahan dengan skripsi yang berjudul

“Faktor-faktor yang mempengaruhi keputusan petani dalam menggunakan Credit Union (CU) sebagai lembaga pembiayaan dalam usaha tani (Studi Kasus :

CU Sondang Nauli Kab. Karo – Simalungun). Skripsi ini dibuat untuk

memenuhi tugas akhir sebagai salah satu syarat untuk memperoleh gelar sarjana

di Departemen Agribisnis, Fakultas Pertanian, Universitas Sumatera Utara.

Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu

Penulis dalam menyelesaikan skripsi ini, yaitu sebagai berikut.

1. Ibu Ir. Diana Chalil, M.Si, PhD, sebagai ketua komisi pembimbing yang telah

banyak memberikan motivasi, arahan, dan bimbingan kepada penulis sehingga

penulis dapat menyelesaikan skripsi ini dengan baik.

2. Ibu Emalisa, SP, M.Si sebagai anggota komisi pembimbing yang telah banyak

memberikan motivasi, arahan, dan bimbingan kepada penulis sehingga penulis

dapat menyelesaikan skripsi ini dengan baik.

3. Ibu Dr. Ir. Salmiah, MS, dan Bapak Dr. Ir Satia Negara Lubis, MS, sebagai

Ketua dan Sekretaris Departemen Agribisnis, Fakultas Pertanian, Universitas

Sumatera Utara, yang telah memimpin dan mengelola institusi pendidikan di

v

4. Pengurus CU Sondang Nauli Kab Karo- Simalungun di 3 tempat yaitu TPK

Merek- Tongging, Cabang Berastagi, dan Pra TPK Mariah Dolok yang terkait

dengan penelitian Penulis.

5. Bapak Sukanto Tanoto dan Ibu Tina Binge yang telah memberikan beasiswa

Tanoto kepada penulis serta pelatihan – pelatihan yang ada di TSA Medan.

Secara khusus, Penulis mengucapkan terima kasih, atas segala hal yang pernah

diberikan kepada penulis yaitu ayahanda tercinta Bapak Alm.S.Ambarita, BA dan

ibunda tercinta Ibu Alm St.A.Simarmata, SPd, serta untuk doa, motivasi, dan

bimbingan dari saudaraku Royman Efendi Ambarita, Sri Rejeki Ambarita, Amd,

Evi Elisa Ambarita serta tante Oster Suryani, SKM.

Penulis juga mengucapkan terimakasih kepada Agustinus Purba, S.P, Monica

Ambarita S.P, Sri Sepriani Sinaga S.P, semua pengurus CU.Sondang Nauli, dan

keluarga yang telah membantu penulis dalam melaksanakan penelitian di tempat

penelitian.

Penulis juga mengucapkan terimakasih kepada sahabat penulis yang telah banyak

membantu penulis selama masa perkuliahan, yaitu KK Loperay Agave MP

GEYP, KK Carmel Of God, KK Zizi Valerie Agave, Daniel Siahaan S.P, Dolse

Sihombing S.P, Harun Nainggolan S.P, Ismael Limbong, Marisca Girsang S.P,

Nadia Safitri S.P, Pitawarni Manurung,S.P, Wenny Lumban Gaol S.P, Rany

Sitohang S.P, Titus Sembiring S.P, dan semua rekan-rekan di Departemen

Agribisnis stambuk 2011 yang tidak dapat disebutkan namanya satu-persatu.

vi

Skripsi ini masih memiliki banyak kekurangan yang disebabkan

keterbatasan ilmu pengetahuan yang dimiliki penulis. Masukan dan saran akan

sangat berarti agar skripsi ini dapat dikembangkan dengan penelitian-penelitian

selanjutnya. Akhir kata, penulis berharap semoga skripsi ini dapat memberikan

manfaat bagi semua pihak.

Medan, Oktober 2015

vii

II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka... 4

2.1.1 Sejarah Koperasi di Indonesia ... 5

2.1.2 Koperasi Kredit (Credit Union)... 5

2.2 Landasan Teori ... 7

2.2.1 Kredit ... 7

2.2.2 Definisi Koperasi Kredit ... 7

2.2.3 Teori Pengambilan Keputusan Konsumen ... 7

2.2.4 Faktor – faktor yang mempengaruhi keputusan petani ... 8

2.3 Review Penelitian Terdahulu ... 11

2.4 Kerangka Pemikiran ... 13

2.5 Hipotesa Penelitian ... 14

III METODE PENELITIAN 3.1 Metode Penentuan Daerah Penelitian ... 15

3.2 Metode Penentuan Sampel ... 15

3.3 Metode Pengumpulan Data ... 16

viii

3.5.2 Batasan Operasional ... 20

IV DESKRIPSI DAERAH PENELITIAN 4.1 Deskripsi Credit Union (CU) Sondang Nauli... 21

4.1.1 Profil Credit Union (CU) Sondang Nauli ... 21

4.1.2 Perkembangan dari CU Sondang Nauli ... 22

4.1.3 Susunan Kepengurusan Kopdit CU Sondang Nauli ... 22

4.1.4.1 Pendidikan Dan Pelatihan ... 23

4.1.4.2 Simpanan Saham ... 24

4.1.4.3 Simpanan Non Saham ... 25

4.1.5 Perkembangan dan Data Statistik ... 34

4.1.5.1 Keanggotaan ... 34

5.2 Faktor – faktor yang Mempengaruhi Keputusan Petani dalam Menggunakan CU sebagai lembaga pembiayaan dalam usaha tani ... 43

5.2.1 Kriteria uji ... 43

VI KESIMPULAN DAN SARAN 6.1 Kesimpulan ... 47

6.2 Saran ... 47

ix

DAFTAR GAMBAR

No. Judul Hal

1. Skema Kerangka Pemikiran 14

x

No.

Judul

Hal

1.

Perkembangan CU Di Kabupaten Karo 22.

Jumlah Sampel Petani Pada Tiap Tpk 163.

Keanggotaan 344.

Aset, Pendapatan Dan SHU 355.

Simpanan 356.

Pinjaman Kepada Anggota 357.

Distribusi Keputusan Petani Dalam Menggunakan CU Sebagai Lembaga Pembiayaan37

8.

Jumlah Responden Berdasarkan Pendidikan Formal Yang Ditempuh38

9.

Jumlah Responden Berdasarkan Umur 3810.

Sumber Informasi 4011.

Pengalaman Keluarga 4012.

Pelayanan 4113.

Prosedur Kredit Yang Digunakan Di Setiap CU Yang Ada Di Kabupaten Karo-Simalungun41

14.

Data Petani Yang Menggunakan Lembaga Lain Selain CU.Sondang Naulii

ABSTRAK

Dena Manuela Ambarita (110304077) dengan judul skripsi “Faktor-Faktor yang Mempengaruhi Keputusan Petani dalam menggunakan CU sebagai lembaga pembiayaan dalam usaha tani di CU Sondang Nauli Kabupaten Karo - Simalungun.” Dibimbing oleh Ir.Diana Chalil,M.Si,PhD selaku ketua komisi pembimbing dan Ibu Emalisa, SP, M.Si selaku anggota komisi pembimbing.

Tujuan peneltian ini adalah untuk mengetahui faktor-faktor yang memepengaruhi keputusan petani dalam memilih CU Sondang Nauli sebagai lembaga pembiayaan dalam usahatani di Kabupaten Karo-Simalungun.

Metode penelitian yang digunakan adalah metode regresi logit. Hasil dari penelitian ini adalah pendidikan, pengeluaran keluarga, jumlah tanggungan, sumber informasi, pengaruh keluarga, pelayanan, prosedur kredit, dan akses ke lembaga lain tidak mempengaruhi keputusan petani dalam menggunakan CU Sondang Nauli sebagai modal dalam usaha tani. Faktor – faktor yang mempengaruhi keputusan petani dalam menggunakan CU sebagai lembaga pembiayaan dalam usahatani adalah umur dan pendapatan.

1

1.1 Latar Belakang

Peranan modal menjadi salah satu faktor yang sangat penting dalam

melakukan usahatani, karena modal inilah nantinya akan digunakan oleh

petani untuk memenuhi keperluan produksi (pembelian pupuk, pengolahan, dan

pengadaan alat dan bahan). Selain itu, modal juga diperlukan untuk

meningkatkan kualitas hasil pertanian, membantu petani dalam memenuhi

kebutuhan sehari – hari, dan untuk dapat mencapai peningkatan pertumbuhan

ekonomi maka dibutuhkan lembaga yang dapat membantu petani dalam

menyelesaikan masalah permodalan yaitu lembaga keuangan mikro.

Lembaga keuangan mikro menjadi alternative menarik bagi mereka yang

membutuhkan akses dana. Lembaga keuangan mikro tersebut antara lain:

Koperasi, BMT, Lembaga Perkreditan Desa (LPD), BUKP, Bank, dan Credit

Union (CU). Koperasi credit union merupakan salah satu lembaga keuangan

mikro yang unik dan begitu pesat perkembangannya seerti di provinsi

Kalimantan, dan Sumatera utara.

Menurut Partomo (2009) alasan dibentuknya koperasi adalah untuk

mengatasi persoalan – persoalan berikut :

1. Para petani pada umumnya merupakan usaha kecil dibandingkan

dengan rekan dagangnya, sehingga posisi tawar- menawarnya lemah.

2. Sektor pertanian secara geografis tersebar ke daerah di pedalaman,

2

3. Kualitas pendidikan para petani umumnya relatif rendah, sehingga sulit

untuk meningkatkan kegiatan usahanya

Dengan ketiga alasan tersebut, maka kehadiran credit union sangat dibutuhkan

oleh para petani sebagai sumber pembiayaan dalam usaha tani petani.

Perkembangan Credit Union di Kabupaten Karo berkembang begitu pesat, ini

terlihat dari data yang bisa kita lihat dari majalah PICU (Pusat Informasi Credit

Union) bulan Januari - Februari 2015.

Tabel 1. Perkembangan CU di Kabupaten Karo No. Nama Credit Union Jumlah anggota

(orang)

Sumber : Majalah PICU

Berdasarkan pra survey yang dilakukan oleh peneliti, bahwa CU berkembang di

Kabupaten Karo - Simalungun, tetapi masih banyak petani yang tidak mau

memanfaatkan pinjaman di CU sebagai sumber pembiayaan dalam usahataninya.

Dari uraian diatas, penulis tertarik untuk melakukan penelitian mengenai hal-hal

yang mempengaruhi petani menggunakan CU sebagai sumber modal dalam

usahatani

1.2 Identifikasi Masalah

Berdasarkan uraian latar belakang, maka dirumuskan satu masalah penelitian,

1. Faktor-faktor apa yang memepengaruhi keputusan petani dalam memilih

CU Sondang Nauli sebagai lembaga pembiayaan dalam usahatani di

Kabupaten Karo-Simalungun?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah

1. Untuk mengetahui faktor-faktor yang mempengaruhi keputusan petani

dalam memilih CU Sondang Nauli sebagai lembaga pembiayaan dalam

usahatani di Kabupaten Karo-Simalungun

1.4 Manfaat Penelitian

Manfaat dari penelitian adalah

1. Sebagai bahan masukan bagi instansi terkait dalam menyusun kebijakan

dalam meningkatkan kualitas Credit Union

2. Sebagai bahan informasi bagi peneliti selanjutnya yang berhubungan

4

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Sejarah Koperasi Di Indonesia

Credit Union atau dikenal sebagai koperasi kredit ada di Indonesia sejak tahun

1970an dan mempunyai peranan penting dalam hal keuangan, kelembagaan dan

sosial. Sebagai lembaga keuangan berbentuk koperasi, Credit Union dimiliki dan

diawasi oleh anggota yang memanfaatkan pelayanannya. Credit Union tidak

dimaksudkan untuk memupuk keuntungan (profit oriented) dan dirancang

sebagai wadah yang aman dan nyaman bagi anggotanya untuk menabung dan

mendapatkan (WOCCU, 2003). Sesuai dengan kebutuhan anggota dan

perkembangannya, Credit Union menyediakan jasa-jasa keuangan seperti halnya

lembaga keuangan perbankan seperti rekening giro, tabungan, pinjaman berbagai

tujuan, asuransi dan jasa pengiriman (Petebang, dkk, 2010).

Kepada para penggerak CU dan para anggota CU, tokoh CU dunia F. W.

Raiffeisen pernah menulis “Credit Unions must not confine themselves to

granting loans. Their main objective should be to control the use of money, to

improve the moral and physical values of people, and their will to act by

themselves”. [Credit Union tidak boleh mengandalkan sematamata pada

pemberian pinjaman. Tujuan utama credit union adalah bagaimana mengelola

penggunaan uang secara bijaksana, meningkatkan nilai-nilai moral dan fisik

manusia, dan mendorong mereka agar mau bertindak menolong dirinya sendiri].

Faktor manusia adalah yang utama dalam mengembangkan CU. Itu sebabnya

terbangun adalah manusia yang berkualitas. Manusia yang sudah dibangun oleh

CU harus terus belajar meningkatkan kompetensi dirinya dan bukan perubahan

sesaat lalu berhenti. Orang-orang CU harus mampu mencapai kualitas manusia

yang utuh dan bermartabat (Munaldus, dkk, 2012).

2.1.2 Koperasi Kredit (Credit Union)

Secara umum, berdasarkan jenis usaha, koperasi terdiri atas Koperasi Simpan

Pinjam (KSP), Koperasi Serba Usaha (KSU), Koperasi Konsumsi, dan Koperasi

Produksi.

a. Koperasi Simpan Pinjam (KSP)

KSP adalah koperasi yang memiliki usaha tunggal yaitu menampung simpanan

anggota dan melayani peminjaman. Anggota yang menabung (menyimpan) akan

mendapatkan imbalan jasa dan bagi peminjam dikenakan jasa. Besarnya jasa bagi

penabung dan peminjam ditentukan melalui rapat anggota. Dari sinilah, kegiatan

usaha koperasi dapat dikatakan “dari, oleh, dan untuk anggota.”

b. Koperasi Serba Usaha (KSU)

KSU adalah koperasi yang bidang usahanya bermacam-macam. Misalnya, unit

usaha simpan pinjam, unit pertokoan untuk melayani kebutuhan sehari-hari

anggota juga masyarakat, unit produksi, unit wartel.

c. Koperasi Konsumsi

Koperasi konsumsi adalah koperasi yang bidang usahanya menyediakan

kebutuhan sehari-hari anggota. Kebutuhan yang dimaksud misalnya kebutuhan

6

d. Koperasi Produksi

Koperasi produksi adalah koperasi yang bidang usahanya membuat barang

(memproduksi) dan menjual secara bersama-sama. Anggota koperasi ini pada

umumnya sudah memiliki usaha dan melalui koperasi para anggota mendapatkan

bantuan modal dan pemasaran ( Mutis. 1992).

Jenis koperasi kredit (CU) ini didirikan untuk memberikan kesempatan kepada

para anggotanya untuk memperoleh pinjaman dengan mudah dan biaya yang

ringan. Kopdit bergerak dalam lapangan usaha pembentukan modal melalui

tabungan anggota yang secara terus-menerus untuk kemudian dipinjamkan

kepada para anggotanya, secara cepat, mudah untuk tujuan produktif dan

kesejahteraan (Anoraga dan widyanti, 1993).

Menurut Sutarno (2004), hal-hal yang perlu diatur dalam perjanjian kredit antara

lain mencakup:

a. Jumlah kredit;

b. Jangka waktu kredit;

c. Bunga kredit;

d. Penggunaan kredit;

e. Cara pengembalian kredit;

f. Jaminan kredit;

g. Biaya administrasi,

2.2 Landasan Teori 2.2.1 Kredit

Menurut Edy (1989) dari sudut ekonomi, kredit diartikan sebagai penundaan

pembayaran, atau maksudnya adalah penerimaan uang dan/atau barang tidak

dilakukan bersamaan, tetapi pengembaliannya dilakukan pada masa tertentu yang

akan datang.

UU Perbankan menyebutkan bahwa ”Kredit adalah penyediaan uang atau tagihan

yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak

peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan

pemberian bunga” (Djumhama,M. 2008)

2.2.2 Definisi Koperasi Kredit

Koperasi kredit ialah koperasi yang bergerak dalam lapangan usaha pembentukan

modal melalui tabungan-tabungan para anggota secara teratur dan terus menerus

untuk kemudian dipinjamkan kepada para anggota dengan cara mudah, murah,

cepat dan tepat untuk tujuan produktif dan kesejahteraan. Contohnya adalah

unit-unit simpan pinjam dalam KUD, KSU, Credit Union, Bukopin, Bank Koperasi

Pasar dan lain-lain.

2.2.3 Teori Pengambilan Keputusan Konsumen

Keputusan nasabah dalam mengambil kredit adalah suatu tindakan memilih satu

alternatif dari serangkaian alternatif yang ada. menurut Schiffman dan Kanuk

(2004) keputusan nasabah dalam mengambil kredit adalah pemilihan dari dua

8

seseorang dapat membuat keputusan, haruslah tersedia alternatif lainnya.

Keputusan nasabah dalam mengambil kredit adalah suatu proses yang dilakukan

nasabah pada saat mengambil kredit, kemudian nasabah memilih satu alternatif

dari alternatif yang ada.

2.2.4 Faktor – Faktor yang Mempengaruhi Pengambilan Keputusan

1. Umur

Umur seseorang menentukan prestasi kerja atau kinerja orang tersebut. Semakin

berat pekerjaan secara fisik maka semakin tua tenaga kerja akan semakin turun

pula prestasinya. Dalam hal tanggung jawab semakin tua umur tenaga kerja tidak

akan berpengaruh karena justru semakin berpengalaman (Suratiyah, 2008).

2. Pendidikan

Tingkat pendidikan manusia pada umumnya menunjukkan daya kreativitas

manusia dalam berpikir dan bertindak. Pendidikan rendah mengakibatkan

kurangnya pengetahuan dalam memanfaatkan sumber daya alam yang tersedia.

Usaha-usaha penduduk berakibat hanya mampu menghasilkan pendapatan rendah

(Kartasapoetra, 1994).

3. Pendapatan Petani

Sahidu (1998) pendapatan usahatani merupakan sumber motivasi bagi petani dan

merupakan faktor kuat yang mendorong timbulnya kemauan, kemampuan serta

terwujudnya kinerja partisipasi petani. Kartasapoetra (1991) menyatakan bahwa

setiap petani dan keluarganya ingin meningkatkan produksi dalam usahataninya

Menurut Mosher (2002), pada bidang pertanian pendapatan merupakan produksi

yang dinyatakan dalam bentuk uang setelah dikurangi dengan biaya yang

dikeluarkan selama kegiatan usahatani.

4. Pengeluaran Keluarga

Pengeluaran rumah tangga merupakan salah satu indikator yang dapat

memberikan gambaran keadaan kesejahteraan penduduk. Tingkat pengeluaran

terdiri atas dua kelompok, yaitu pengeluaran untuk makanan dan bukan makanan.

Tingkat kebutuhan/ permintaan (demand) terhadap kedua kelompok tersebut pada

dasarnya berbeda- beda. Dalam kondisi pendapatan terbatas, kebutuhan makanan

didahulukan, sehingga pada kelompok masyarakat berpendapatan rendah akan

terlihat bahwa sebagian besar pendapatannya digunakan untuk membeli

makanan. Seiring dengan peningkatan pendapatan, maka lambat laun akan terjadi

pergeseran pola pengeluaran, yaitu penurunan porsi pendapatan yang

dibelanjakan untuk makanan dan peningkatan porsi pendapatan yang

dibelanjakan untuk bukan makanan (BKP, 2010).

5. Jumlah Tanggungan

Semakin banyak anggota keluarga akan semakin besar pula beban hidup yang

akan ditanggung atau harus dipenuhi. Jumlah anggota keluarga akan

mempengaruhi keputusan dalam berusaha. Petani yang memiliki jumlah

tanggungan yang besar harus mampu mengambil keputusan yang tepat agar tidak

mengalami resiko yang fatal (Soekartawi, 1999).

6. Sumber Informasi

Informasi adalah sekumpulan fakta (data) yang diorganisasikan dengan cara

10

Informasi adalah data yang diolah menjadi bentuk yang lebih berguna atau lebih

berarti bagi yang menerimanya. (Hidayat, 2009)

Informasi adalah data yang sudah mengalami pemrosesan sedemikian rupa

sehingga dapat digunakan oleh pengunanya dalam membuat keputusan. (Sarosa,

2009)

Berdasarkan beberapa pendapat yang dikemukakan di atas, maka dapat

disimpulkan bahwa “Informasi adalah data yang sudah diolah sehingga

mempunyai arti untuk dapat digunakan dalam membuat keputusan”.

7. Pengaruh keluarga

Keluarga mempunyai peran terbesar dalam mempengaruhi individu dalam

pembelian suatu produk karena keluarga pula yang mempunyai peran paling

banyak dalam interaksi seorang individu. Keluarga merupakan organisasi

pembelian konsumen yang paling penting dalam masyarakat, dan telah menjadi

penelitian yang luas.Keluarga yang terdiri dari ayah, ibu dan anak-anak kerap

menjadi unit pengambilan keputusan yang utama. Anggota keluarga merupakan

kelompok acuan primer yang paling berpengaruh. Keluarga yang terdiri atas

ayah,ibu dan saudara kandung mendapatkan orientasi atas agama, politik dan

ekonomi serta ambisi pribadi, harga diri dan cinta. Bahkan, jika pembeli tidak

lagi berinteraksi secara mendalam dengan keluarganya, pengaruh keluarga

terhadap perilaku pembeli tetap signifikan. Pengaruh yang lebih langsung

terhadap perilaku pembelian sehari-hari adalah keluarga prokreasi, yaitu

8. Pelayanan

Pelayanan adalah proses pemenuhan kebutuhan melalui aktivitas orang lain yang

langsung (Moenir,2006). Membicarakan pelayanan berarti membicarakan suatu

proses kegiatan yang konotasinya lebih kepada hal yang abstrak (Intangible).

Pelayanan adalah merupakan suatu proses, proses tersebut menghasilkan suatu

produk yang berupa pelayanan, yang kemudian diberikan kepada pelanggan.

9. Prosedur Kredit

Kasmir (2012) mengemukan bahwa “Prosedur kredit adalah tahap-tahap yang

harus dilalui sebelum sesuatu kredit diputuskan untuk dikucurkan. Tujuannya

adalah untuk mempermudah bank dalam menilai kelayakan suatu permohonan

kredit”.

10.Akses ke lembaga lain

Peluso dan Ribot (2003) mendefinisikan akses sebagai kemampuan menghasilkan

keuntungan dari sesuatu, termasuk diantaranya objek material,

perorangan,institusi, dan simbol. Dengan memfokuskan pada kemampuan

dibandingkan dengan kepemilikan yang ada dalam properti.

2.3 Review Penelitian Terdahulu

Dengan menggunakan regresi binary logit, Sari, Y.E (2014) tentang “Keputusan

Petani Mengambil Kredit Usaha Rakyat Bank Rakyat Indonesia Di Kecamatan

Adiluwih Kabupaten Pringsewu”. Hasil penelitian menunjukkan bahwa : (1)

faktor-faktor yang signifikan berpengaruh negatif terhadap keputusan petani

mengambil Kredit Usaha Rakyat Bank Rakyat Indonesia adalah bunga kredit,

jangka waktu pengembalian kredit dan lamanya realisasi kredit. (2) kredit yang

12

dan persyaratan yang mudah, jumlah yang dicairkan sesuai dengan kebutuhan

usahataninya, tanpa agunan, bunga relatif rendah (sekitar 0 - 1 persen per bulan),

pengembalian kredit setelah panen, serta pencairan kredit yang cepat (yakni 2

sampai dengan 7 hari kerja).

Dengan menggunakan analisis deskriptif, Yaneliza (2007) dalam penelitiannya

yang berjudul “Faktor-Faktor Yang Mempengaruhi Keputusan Petani Dalam

Mengambil Kredit Di BRI Unit Sambit Kab Ponorogo”. Hasil penelitian

menunjukkan terdapat empat faktor yang mempengaruhi keputusan petani dalam

pengambilan kredit pada Bank Rakyat Indonesia (BRI) Unit Sambit Ponorogo

penting yaitu (1) Prosedur dan Informasi Kredit yang terdiri dari: jaminan,

pelayanan, persyaratan, informasi dari iklan TV, informasi dari pamflet,

jangkauan tempat, .Informasi dari tokoh masyarakat; (2) Kelas Sosial, terdiri dari

pendidikan, umur, dan pendapatan; (3) Harga, terdiri dari bunga bank, bonus

(PBWT), bonus berupa potongan bunga, tempat parker; (4) Pelayanan, terdiri dari

sanksi, informasi dari karyawan BRI, informasi dengan datang langsung ke BRI.

Dengan menggunakan regresi linier berganda, Sugih,R.D (2014) dengan judul “

Faktor-Faktor yang mempengaruhi Keputusan nasabah UMKM dalam memilih

produk KUR Bank BJB KCP Merak). Dari hasil penelitiannya, faktor- faktornya

dibagi atas dua yaitu, faktor internal dan faktor eksternal. Faktor internal terdiri

dari motivasi, pengetahuan, sikap, dan gaya hidup sedangkan factor eksternal

terdiri dari dorongan keluarga, kenalan pegawai/ karyawan bank, dan informasi

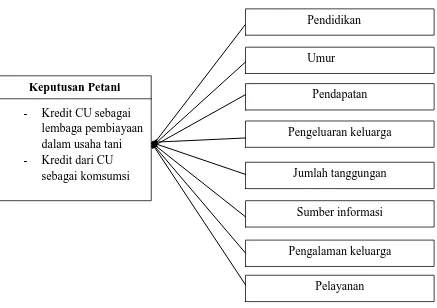

2.4 Kerangka Pemikiran

Keterbatasan modal yang dimiliki petani dalam melakukan usahatani membuat

petani memilih untuk meminjam kepada pihak lain. Pada perkembangannya,

lembaga tempat peminjaman modal bagi petani ada beragam yaitu bank, rentenir,

dan koperasi seperti kredit union.

Adanya kemudahan akses dalam pengajuan maupun pencairan pinjaman oleh

lembaga lain seperti bank, pegadaian, memunculkan pertimbangan bahwa alasan

seperti apa yang menyebabkan petani masih mengambil kredit di CU Sondang

Nauli.

Ada banyak faktor yang mempengaruhi keputusan petani untuk memanfaatkan

kredit di CU.sebagai lembaga pembiayaaan dalam usahatani petani. Berdasarkan

landasan teori dan review penelitian terdahulu, faktor – faktor yang

mempengaruhi keputusan petani dalam menggunakan CU sebagai lembaga

pembiayaan dalam usahatani petani adalah pendidikan, umur, pendapatan,

pengeluaran keluarga,jumlah tanggungan, sumber informasi, pengaruh keluarga,

14

Gambar 1. Skema Kerangka Pemikiran Keterangan :

: menyatakan pengaruh 2.5 Hipotesa Penelitian

Berdasarkan kerangka pemikiran dan permasalahan yang ada, maka dalam

penelitian ini diajukan hipotesis sebagai berikut:

1. Pendidikan, umur, pendapatan, pengeluaran keluarga,jumlah tanggungan,

sumber informasi, pengalaman keluarga, pelayanan, prosedur kredit, dan

akses ke lembaga keuangan lain secara signifikan mempengaruhi

keputusan petani dalam menggunakan CU.

Keputusan Petani

- Kredit CU sebagai lembaga pembiayaan dalam usaha tani - Kredit dari CU

sebagai komsumsi

Pendidikan

Umur

Pendapatan

Pengeluaran keluarga

Jumlah tanggungan

Sumber informasi

Pengalaman keluarga

15

3.1 Metode Penentuan Daerah Penelitian

Daerah penelitian ini ditentukan secara purposive (sengaja). Tempat yang

menjadi daerah penelitian yaitu CU Sondang Nauli Kab Karo-Simalungun

dengan 3 wilayah, yaitu TPK Merek Tongging, Cabang Berastagi, dan Pra TPK

Mariah Dolok. Pertimbangan ini berdasarkan bahwa CU Sondang nauli

berkembang berdasarkan segi asset dan penyebaran TPK/Pra TPK, tetapi bila

dilihat dari struktur keanggotaannya di PRA TPK / TPK masih beragam.

(Lampiran 1)

3.2 Metode Penentuan Sampel

Populasi dalam penelitian ini adalah anggota CU yang meminjam di CU dan

bekerja sebagai petani. Metode penarikan sampel dilakukan dengan metode

proportional cluster sampling berdasarkan PRA TPK / TPK. Dari 88 TPK/ PRA

TPK dipilih 3 TPK untuk diteliti. Penentuan 3 TPK yang dijadikan sampel

dilakukan berdasarkan jumlah anggota di PRA TPK/ TPK.

Untuk menentukan besar sampel dari 3 PRA TPK / TPK ini digunakan rumus

Slovin (Umar. H, 2005), sebagai berikut:

�= �

1 +�.�2

Dimana:

n: jumlah sampel

N: jumlah populasi

16

maka jumlah sampel adalah:

n = 229 1+ 229 (0,1)2 = 70 orang

Dari hasil pertimbangan dengan menggunakan Rumus Slovin didapat jumlah

sampel adalah 70 petani, yang terdapat di 3 TPK yaitu TPK Merek -Tongging

Cabang Berastagi dan TPK Seribu dolok. Jumlah sampel pada tiap TPK

ditabulasikan dengan menggunakan rumus :

Jumlah Sampel Per TPK = Total Anggota Per TPK

Total Anggota Petani CU X 70

Tabel 2. Jumlah Sampel Petani Pada Tiap TPK No. Unit TPK Tahun

Sumber : Lampiran 1

3.3 Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini terdiri dari data primer yang

diperoleh dari wawancara langsung dengan sampel penelitian di daerah penelitian

melalui survei maupun kuesioner yang sudah disiapkan dan data sekunder

diperoleh melalui kantor atau instansi terkait seperti Credit Union Sondang Nauli.

3.4 Metode Analisis Data

Data yang telah dikumpulkan melalui kuisioner, akan ditabulasikan kemudian

dianalisis. Data tersebut akan diuji dengan Metode Regresi Logistic.

Model logistic adalah prosedur permodelan yang diterapkan untuk memodelkan

variabel respon (Y) yang bersifat kategori berdasarkan satu atau lebih variabel

prediktator (X), hal itu yang bersifat kategori maupun kontiniu. Adapun rumus

dari metode logit ini adalah:

ln � �(�)

1−�(�)� = β0 + β1X1 (Gujarati, 2006)

Y = β0 + β1X1+ β2X2+ β3X3+ β4X4+ β5X5+β6X6+ β7X7+ β8X8

Dimana :

p (i) adalah peluang petani menggunakan CU sebagai lembaga pembiayaan

dalam usaha tani (Y=1)

1- p(i) adalah peluang petani tidak menggunakan CU sebagai lembaga

pembiayaan dalam usaha tani (Y=0)

X1= pendidikan (tahun)

X2= umur ( tahun)

X3 = pendapatan ( Rp/bln)

X4= pengeluaran keluarga(Rp/ bln)

X5 = jumlah tanggungan (orang)

X6= sumber informasi (kategori)

X7= pengaruh keluarga (score)

X8 = pelayanan (score)

β0, β1 ,β2 ,β3 ,β4 ,β5 ,β6 ,β7 ,β8 , adalah Parameter

Kriteria Uji

18

H0 : ( 1- B) = 0, B (distribusi frekuensi estimasi/ observasi) = 1. Artinya tidak ada

perbedaan antara distribusi obeservasi dengan distribusi frekuensi estimasi,

sehingga model dinyatakan layak digunakan.

H1 : ada perbedaan antara distribusi observasi dengan distribusi frekuensi

estimasi.

Sig > 0,1 ; tolak H1 , terima H0

Sig. ≤ 0,1 ;terima H1,tolak H0

b. Uji seluruh model (uji G)

H0 : �1 =�2 = �3 = �4 = 0 , dimana tidak ada satupun variabel bebas yang

berpengaruh terhadap variabel terikat.

H1 : �� ≠ 0, sekurang kurangnya terdapat satu variabel bebas yang berpengaruh

terhadap variabel terikat.

Sig > 0,1 : tolak H1 , terima H0

Sig ≤ 0,1 : terima H1 , tolak H0

c. Uji Wald

Uji ini untuk menguji signafikansi setiap variabel bebas.

H0 : βj = 0 untuk suatu j tertentu; j = 1,2..p maka tidak ada pengaruh antara

variabel bebas dengan variabel terikat.

H1: βj ≠ 0 maka ada pengaruh antara variabel bebas dengan variabel terikat

Wj ≤ χ�2,1 atau Sig. > 0,1; tolak H1 , terima H0

Wj > χ�2,1 atau Sig. > 0,1; terima H1 , tolak H0

Efek marginal dapat melihat rata- rata perubahan dengan cara menghitung suatu

variabel bebas sementara variabel lain dianggap konstan. Untuk model logit,

tingkat perubahan probabilitas dari keterjadian sebuah peristiwa adalah sebagai

berikut :

Efek Marjinal = βi. Pi. ( 1 - Pi)

dimana :

P = probabilitas petani menggunakan CU sebagai lembaga pembiayaan dalam

usaha tani

β = koefisien dari variabel independen

3.5 Definisi dan Batasan Operasional

Untuk menghindari kesalahpahaman dalam memahami penelitian ini, maka perlu

dibuat defenisi dan batasan operasional sebagai berikut :

3.5.1 Definisi

1. Kredit adalah penyediaan uang atau tagihan berdasarkan persetujuan atau

kesepakatan pinjam-meminjam antara CU dengan petani sampel yang

mewajibkan petani sampel untuk melunasi utangnya setelah jangka waktu

tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

2. Kredit union adalah koperasi kredit yang memiliki usaha tunggal yaitu

menampung simpanan anggota dan melayani peminjaman

3. Pendidikan adalah pembelajaran formal yang ditempuh oleh petani

sampel

4. Umur adalah lamanya waktu hidup petani sampel yaitu terhitung sejak

20

5. Pendapatan adalah jumlah uang yang diterima petani sampel dari

usahatani yang dilakukan (Rp/bln)

6. Pengeluaran keluarga adalah jumlah uang yang dikeluarkan petani sampel

untuk memenuhi kebutuhan keluarga (Rp/ bln)

7. Jumlah tanggungan adalah jumlah orang yang dibiayai kebutuhan

hidupnya oleh petani sampel

8. Sumber informasi adalah sumber pengetahuan petani sampel tentang CU

Sondang Nauli

9. Pengalaman keluarga adalah pengalaman yang dirasakan keluarga dalam

menggunakan CU Sondang Nauli

10.Pelayanan adalah respon pegawai CU Sondang Nauli kepada petani

sampel pada saat pengajuan pinjaman

11.Prosedur kredit adalah persyaratan kredit yang harus dipenuhi petani

sampel pada saat pengajuan kredit mencakup periode realisasi pinjaman

dan agunan

12.Akses ke lembaga keuangan lain adalah kemudahan dan persyaratan yang

diterima petani sampel dengan lembaga keuangan lain.

3.5.2 Batasan Operasional

1. Lokasi penelitian adalah CU Sondang Nauli di 2 Kabupaten, yaitu

Karo-Simalungun dan 3 daerah yaitu, TPK Merek-Tongging, Cabang Berastagi,

dan Pra TPK Mariah Dolok

2. Populasi adalah petani yang menggunakan CU Sondang Nauli sebagai

lembaga pembiayaan dalam melakukan usahatani

21

4.1 Credit Union (CU) Sondang Nauli

4.1.1 Profil Credit Union (CU) Sondang Nauli

Kopdit CU SONDANG NAULI berdiri tanggal 23 April 1983,dengan motto

“Melangkah Maju untuk Kesejahteraan”. CU ini lahir dari situasi ekonomi

yang sangat memprihatinkan terutama di kalangan para perantau Katolik yang

sebahagian besar datang dari daerah “peta kemiskinan”, seperti Samosir dan

sekitarnya. Kondisi ini menjadi perhatian hirarki gereja. Melalui rohaniawan

Katolik yakni P. Ignasius Simbolon, OFMCap yang saat itu menjadi pastor muda

yang bertugas di Paroki Kabanjahe. Dibentuknya Perkumpulan (Punguan)

Sondang Nauli dengan tujuan ‘meningkatkan’ kerohanian dan rasa solidaritas

sesama anggota. Selanjutnya, P. Ignasius Simbolon, OFMCap meminta bruder

kongregasi Budi Mulia yang saat mengelola Lembaga Latihan Pertanian (LLP) Jl.

Irian Kabanjahe untuk membantu memikirkan bagaimana mengatasi kesulitan

ekonomi umat. Maka, Br. Ignas, BM mengusulkan untuk membentuk Credit

Union (CU) dalam Punguan Sondang Nauli, dan tanggal 23 April 1983 secara

resmi lahirlah CU Sondang Nauli dengan modal awal Rp. 30.000,- dan anggota

awal berjumlah 30 orang, dengan susunan pengurus pertama adalah: D.E Malau

(sebagai Ketua); Wilson Siahaan (sekretaris); Elon Manihuruk dan Mangasa

Lingga (bendahara); D. Simarmata dan Maruhum Situmorang (panitia kredit)

dibantu oleh Br. Ignas, BM (sebagai pemegang kas). Dengan berpedoman pada

22

anggota dan konsumen dengan menyediakan produk yang berkualitas, layanan yang unggul dan akrab bersahabat, serta dalam suasana belanja yang menyenangkan.

Bulan September 2004, CU Sondang Nauli membuka diri bagi masyarakat umum

tanpa memandang perbedaan SARA (Suku, Agama, Ras, Status, dll) dan

mendapat legalitas dan berbadan hukum No. 145/BH/KDK 2.2/IX/2004 dari

pemerintah.

4.1.2 Perkembangan dari CU Sondang Nauli

Pengembangan pelayanan CU Sondan Nauli kepada masyarakat diwujudkan

dengan membuka Tempat Pelayanan Kopdit (TPK) dengan tujuan adalah untuk

mengembangkan, meningkatkan serta mendekatkan pelayanan Kopdit CU

Sondang Nauli kepada anggota. (Lampiran 1)

4.1.3 Susunan Kepengurusan Kopdit CU Sondang Nauli

Pengurus / Dewan Pimpinan

Panitia Kredit

Karyawan

Manajer

Badan pengawas Panitia pendidikan

Gambar 2. Susunan Kepengurusan Kopdit CU Sondang Nauli

4.1.4.1 Pendidikan Dan Pelatihan

Seorang calon anggota wajib mengikuti pendidikan dasar CU. Keberhasilan pendidikan dan pelatihan akan menentukan kualitas dan perkembangan Credit Union. Pendidikan dan pelatihan ditujukanuntuk meningkatkan kesadaran, wawasan, pemahaman akan hak dan kewajiban serta keterampilan para anggota tentang hakekat ber-CU. Berhasilnya Kredit Union bila dimulai dengan Pendidikan yang matang. Credit Union / Koperasi Kredit dikelola, dikembangkan, diawasi melalui Pendidikan yang baik. Pendidikan merupakan tenaga penggerak dalam pertumbuhan dan perkembangan Kopdit. Pilar utama Kopdit adalah Pendidikan. Artinya maju mundurnya suatu Kopdit ditentukan oleh kwalitas Pendidikan.

Dalam melaksanakan pendidikan Kopdit CU Sondang Nauli, semua pengurus serta lembaga lain yang terkait ikut serta dengan Panitia Pendidikan. Demikian juga Anggota Kopdit serta Pengurus secara aktif harus mengikuti Pendidikan. Dengan demikian Kopdit tumbuh dan berkembang menjadi suatu Lembaga Sosial yang ampuh dalam meningkatkan kesejahteraan Anggotanya, Bangsa dan Negara. Anggota Kopdit harus bekerja keras, berdisiplin dalam mengikuti peraturan dalam Kopdit, menjaga nama baik, mencintai serta merasa memiliki Kopdit tersebut. Falsafah Kopdit “Dari Kita Untuk Kita”. Pendidikan ada Kopdit Sondang Nauli adalah Pendidikan Dasar dan Pendidikan Lanjutan.

24

mengajukan Permohonan Pinjaman Perdana meskipun waktu enam bulan sudah dilalui sebagai anggota Kopdit tersebut.Pendidikan Lanjutan bagi Anggota Lama, selain untuk motivasi dan evaluasi juga meliputi kepemimpinan kaderisasi, dll.Dengan demikian marilah kita mengikuti, mendukung kegiatan pendidikan tersebut demi kelancaran, perkembangan Kopdit kita ini, demi terwujudnya harapan-harapan kesejahtreraan yang lebih baik.

Pendidikan juga menyangkut kegiatan motivasi kepada anggota supaya lebih

semangat, bergairah serta pemahaman tentang CU yang berkembang terus. Dengan demikian diharapkan anggota ikut berperan aktif dalam memajukan dan mengembangkan Kopdit yang sehat dan kuat.Kegiatan pendidikan selengkapnya dapat dilhat pada tabel 3 sebagai berikut:

4.1.4.2 Simpanan Saham

CU Sondang Nauli menyelenggarakan layanan usaha simpanan saham atau simpanan kepemilikan yakni simpanan yang memberikan balas jasa simpanan berupa deviden pada akhir tahun. Simpanan Saham merupakan bukti kepemilikan anggota terhadap CU. Simpanan Saham bebas dari biaya administrasi bulanan. Simpanan saham dalam CU terdiri simpanan pokok (SP), simpanan wajib (SW) dan simpanan sukarela (SS). Simpanan saham tidak dapat ditarik selama yang bersangkutan masih menjadi anggota CU.

Simpanan Pokok (SP )adalah simpanan saham yang merupakan bukti

kepemilikan yang minimal harus dimiliki oleh seorang anggota Credit Union. Selama ini, simpanan pokok tidak diberlakukan di CU Sondang Nauli padahal simpanan pokok merupakan kewajiban awal yang harus dipenuhi anggota yang masuk CU. Sejak tahun buku 2009 simpanan pokok telah diberlakukan yakni sebesar Rp. 100.000,-

Simpanan Wajib (SW) juga merupakan simpanan saham. SW harus (wajib)

disetor secara rutin setiap bulan. SW ditetapkan sebesar Rp. 30.000,-/bulan.

Simpanan Sukarela (SS) juga merupakan bentuk simpanan saham. SS adalah

4.1.4.3 SIMPANAN NON-SAHAM

a.

b.

c.

d.

e.

a. SIBUHA

SIBUHA (Simpanan Bunga Harian) merupakan satu pelyanan simpanan harian

dengan suku bunga dhitung berdasarkan rata-rata harian secara bertingkat dan

diperhitungkan setiap akhir bulan dan akan ditambahkan ke rekening SIBUHA

pada akhir bulan yang sama. SIBUHA merupakan simpanan non saham dan tidak

ikut DAPERMA

• Jasa simpanan (suku bunga) adalah sebesar 1 % perbulan. • Simpanan pertama minimal Rp.300.000;

• Setoran selanjtunya sekurang-sekurangnya Rp. 50.000;

• Dapat menabung dan penakrikan setiap hari

b.Sisuka

Sisuka adalah simpanan anggota dalam bentuk jangka pendek dengan suku bunga

menarik.

Manfaat Menabung Sisuka

• Suku bunga bersaing dengan lembaga keuangan lainnya

• Bunga sisuka dapat diambil setiap bulannya

• Bunga sisuka bisa ditransfer menambahkan ke saham atau ke sibuha setiap

26

Ketentuan Umum Sisuka

• Sudah menjadi anggota Kopdit " CU Sondang Nauli"

• Besar simpanan minimal Rp. 500.000,-

• Jangka waktu simpanan 3, 6, 9, 12 bulan

• Biaya administrasi Rp. 5.000,-

• Tingkat suku bunga kompetitif

• Sisuka dapat djadikan sebagai Jaminan Pinjaman

• Selama masa kontrak sisuka tidak bisa ditarik

• Sisuka yang telah jatuh tempo secara otomatis akan diperpanjang sesuai

dengan jangka waktu yang telah ditentukan kecuali ada pemberitahuan

sebelumnya dari pemilik sertifikat

c. SIMAKA

Simaka (Simpanan Masa Tua Berjangka) adalah Deposito Anggota yang

diperlukan untuk kebutuhan Pendidikan, Keluarga di masa depan

Manfaat SIMAKA

• Suku Bunga menarik 15% per tahun

• Mudah dalam menabung (hanya sekali dan anda akan mendapatkan

hasilnya)

• Simpanan Anda Terjamin selama Anda terikat kontrak dengan CU Sondang

Nauli

• Bisa dijadikan Jaminan Pinjaman sesuai dengan nilai nominal Simaka

(Syarat Berlaku )

• Penyimpan Simaka adalah anggota CU.Sondang Nauli

• Biaya administrasi Rp.13.000,-

• Simpanan minimal Rp.1.000.000,-

• Bunga Simaka terakumulasi secara otomatis pada bulan ke 12 tahun pertama

dan bunga tahun pertama akan diberi bunga lagi pada tahun ke 2

• Selama masa kontrak Simaka tidak bisa ditarik/ dibatalkan

• Apabila sebelum jatuh tempo simaka ditarik maka bunga tidak akan dibayar

dan akan dikenakan biaya pinalty sebesar 1% dari saldo terakhir

Persyaratan Sebagai Anggota Simaka

• Sudah terdaftar sebagai Anggota CU.Sondang Nauli

• Mengisi Formulir Simaka

d. SIPANDIK AS

SIPANDIK AS merupakan satu produk pelayanan simpanan dalam bentuk

simpanan harian dengan suku bunga dihitung berdasarkan rata-rata harian secara

bertingkat dan diperhitungkan setiap akhir bulan. SIPANDIK AS diperuntukkan

untuk Anak Sekolah.

Kelebihan menjadi anggota atau peserta sipandik as

• dapat melakukan transaksi (setoran setiap hari)

• bunga yang menarik

• pada saat menjadi anggota sipandik as, pada saat naik kelas atau lulus dari

sekolah akan diberikan berupa hadiah berbentuk barang ataupun tunai

28

• terbuka untuk umum yang bukan anggota saham CU.Sondang Nauli atau

disebut “peserta sipandik as”

Keuntungan menjadi anggota/pesertasipandik as

• memperoleh bunga setiap hari, dan diakumulasikan setiap awal bulan

• bunga tabungan 6% / tahun atau setara dengan 0,5% / bulan

• setiap hari anda bisa melakukan transaksi sesuai dengan jam kerja kantor

pusat sondang nauli kabanjahe

persyaratan mendapat kartu sipandik as

• menjadi anggota atau peserta sipandik plus harus merupakan anak sekolah

tk,sd,smp,sma / smk

• untuk anggota yang telah mempunyai nba (nomor buku anggota) bisa

langsung mendaftarkan diri menjadi anggota sipandik as

• minimal setoran awal sipandik as rp.5.000,- (lima ribu rupiah)

• membayar biaya administrasi rp.5.000,- untuk biaya cetak buku sipandik as

• penarikan saldo hanya bisa dilakukan apabila anak sekolah, sudah selesai

studi atau pindah dari sekolah bersangkutan ,disertai dengan surat dari orang

tua atau sekolah (guru kelas)

• segala persyaratan yang ada di diatas dapat sewaktu-waktu berubah tanpa

pemberitahuan kepada anggota

e. Sipandik Plus

Sipandik plus (Simpanan Pendidikan) adalah Deposito Anggota atau Anak

Anggota yang diperlukan untuk kebutuhan Pendidikan, Keluarga di masa depan

• Suku Bunga menarik 15% per tahun

• Mudah dalam menabung (hanya sekali dan anda akan mendapatkan

hasilnya)

• Simpanan Anda Terjamin Selama anda terikat kontrak dengan CU.Sondang

Nauli

Ketentuan Umum Sipandik Plus (Simpanan Pendidikan Plus)

• Penyimpan Sipandik Plus adalah anggota CU. Sondang Nauli

• Biaya administrasi Rp.13.000,-

• Simpanan minimal Rp.1.000.000,-

• Bunga Sipandik Plus terakumulasi secara otomatis pada bulan ke-12 tahun

pertama dan bunga tahun pertama akan diberi bunga lagi pada tahun ke-2

• Selama masa kontrak Sipandik Plus tidak bisa ditarik/ dibatalkan

• Apabila sebelum jatuh tempo sipandik plus ditarik maka bunga tidak akan

dibayar dan akan dikenakan biaya pinalty sebesar 1% dari saldo terakhir

Persyaratan Sebagai Anggota Sipandik Plus

• Sudah terdaftar sebagai Anggota CU.Sondang Nauli

• Mengisi Formulir Sipandik Plus (Untuk NBA baru)

Konsep/Pola Pinjaman

• Memprioritaskan pinjaman untuk menambah tabungan (kapitalisasi) dan

usaha produktif atau menambah modal usaha.

• Menyesuaikan jumlah pinjaman dengan kemampuan mengembalikan.

• Pinjaman hanya diberikan kepada anggota yang memenuhi syarat

30

TU Tujuan Pinjaman Jenis Apa ?

Jenis Pinjaman ada 3 yaitu:

1) Produktif; 2) Kesejahteraan; 3) Darurat

K Kerajinan menabungnya bagaimana

KE Kemampuan mengembalikan bagaimana

P Prestasi masa lampaunya bagaimana

PAR Partisipasi terhadap CU bagaimana

• Saat mengajukan pinjaman status anggota bukan sebagai pemilik tetapi sbg

nasabah.

• Berusaha menjamin keselamatan aset CU Sondang Nauli dengan

menyediakan borg untuk dijadikan jaminan pinjaman danmembubuhkan

materai Rp. 6.000,- pada surat perjanjian peminjaman.

• Mengembalikan pinjaman sesuai dengan perjanjian.

• Diutamakan sikap solidaritas dari anggota.

• Pinjaman dilindungi DAPERMA Inkopdit.

Proses peminjaman sehari-hari dilaksanakan oleh Panitia Kredit dengan membuat

persyaratan-persyaratan sebagai berikut:

• Menghadirkan peminjam dan penjamin (suami, isteri, anak)dan diketahui

oleh Pengurus TPK (Saksi).

• Menyediakan borg untuk dijadikan jaminan pinjaman (ini diupayakan untuk

menjamin keselamatan aset CU Sondang Nauli).

• Terlebih dahulu mengisi formulir permohonan dan perjanjian pinjaman

• Hadir tepat waktu.

Kunjungan Lapangan

Kunjungan lapangan dilaksanakan manakala ditemukan kemandekan

pengembalian pinjaman oleh si peminjam. Kunjungan ke rumah diharapkan

menjadi forum konsultasi dengan mengetengahkan kekeluargaan.Tindak

kunjungan ini dilaksanakan dengan prosedur:

• Surat Peringatan 1

• Surat Peringatan 2, 3

• Surat Pemanggilan

• Kunjungan ke rumah

Jasa Pinjaman

Bagi peminjam yang lunas teratur tanpa pernah sekalipun menunggak diberikan

Jasa Pinjaman sebesar 15% dari total bunga pinjaman yang dilunasi. Jasa

pinjaman ini adalah bentuk apresiasi dan penghargaan kepada peminjam yang

baik dan melunasi kewajiban pinjamna dengan tepat waktu. Hal ini dapat menjadi

pendorong bagi peminjam ynag lain untuk melunasi pinjamannya dengan teratur

dan tepat waktu.

f. Dana Perlindungan Bersama (Daperma)

DAPERMA merupakan program untuk melindungi kopdit primer dari kerugian

pinjaman karena anggotanya meninggal dunia atau mengalami musibah (cacat

total) serta menyantuni ahli waris maksimum sebesar saldo simpanan yang

32

berkewajiban membayar iuran dari pendapatan kopdit.

Jenis program perlindungan DAPERMA:

• Proteksi Pinjaman Anggota (PPA)

• Santunan Duka Anggota (SDA)

g. Perlindungan Pinjaman Anggota (Ppa)

adalah produk utama Daperma yang bertujuan untuk melindungi kopdit dari

resiko pinjaman yang terjadi ketika anggotanya meninggal dunia atau cacat total

tetap. Dengan demikian kopdit maupun ahli waris anggotanya dibebaskan dari

beban hutang sampai jumlah tertentu. Resiko usaha terbesar dari kopdit

terkandung dalam pinjaman beredar pada anggotanya, karena itu kopdit

memerlukan sistem perlindungan keuangan yang baik. Semangat kesetiakawanan

gerakan kopdit diwujudkan dengan cara memupuk iuran bersama dari seluruh

kopdit peserta atas dasar jumlah pinjaman yang beredar pada anggota..

Persyaratan kepesertaan yaitu :

• Kopdit/koperasi jenis lain telah terdaftar/telah menjadi anggota di

Puskopdit/BK3D.

• Kopdit/koperasi jenis lain telah menerapkan Standar Akuntansi Koperasi

Kredit.

• Kopdit/koperasi jenis lain mau mentaati aturan yang berlaku bagi

penyelenggara yaitu Daperma.

• Membuat pengajuan permohonan secara tertulis kepada Inkopdit dengan

rekomendasi dari Puskopdit/BK3D dengan melampirkan :

2. Laporan Keuangan dan Statistik Bulanan (LKSB). 3. Pola Kebijakan pinjaman.

4. Daftar Pemberian/Pencairan Pinjaman. 5. Daftar Saldo Pinjaman Anggota.

Ketentuan pembayaran iuran yaitu :

Rp. 0,65 per 1.000 dihitung dari saldo pinjaman yang beredar pada segenap

anggota yang berusia antara 17 s/d 76 tahun.

Besarnya Santunan yaitu :

Untuk kepesertaan daperma yang bergabung di atas 5 (lima) tahun dan tertib

iuran serta kelengkapan administrasi setiap bulan sebagai berikut :

• Maksimum sebesar Rp.100.000.000,- (Seratus juta rupiah) bagi

saldo pinjaman anggota yang meninggal dalam usia antara 17 sampai

dengan tanggal ulang tahun ke 69 dan cacat total tetap dalam usia antara

17 sampai dengan tanggal ulang tahun ke 60;

• Maksimum sebesar Rp.10.000.000,- (Sepuluh juta rupiah) bagi saldo

pinjaman anggota yang meninggal antara usia 70 sampai dengan tanggal

ulang tahun ke 76;

Untuk kepesertaan daperma yang bergabung kurang dari 5 (lima) tahun dan tertib

iuran serta kelengkapan administrasi setiap bulan sebagai berikut :

• Maksimum sebesar Rp.30.000.000,- (Tiga puluh juta rupiah) bagi saldo

pinjaman anggota yang meninggal dalam usia antara 17 sampai dengan

tanggal ulang tahun ke 69 dan cacat total tetap dalam usia antara 17

34

• Maksimum sebesar Rp.10.000.000,- (Sepuluh juta rupiah) bagi saldo

pinjaman anggota yang meninggal antara usia 70 sampai dengan tanggal

ulang tahun ke 76;

1. Sisa pinjaman yang terlindung bila pencairannya dilakukan sebelum

anggota yang bersangkutan berusia sama dengan tanggal ulang tahun ke

70

2. Mengenai besar santunan untuk point 1 dan point 2 kepada anggota yang

meminjam pada saat sakit untuk tujuan berobat hanya dapat disantuni

oleh Daperma sebesar Rp. 10.000.000,- (Sepuluh Juta Rupiah)

h. Dana Kesejahteraan Bersama (DAKESMA)

Dakesma adalah santunan berupa sejumlah dana pada saat yang bersangkutan

meninggal dunia dan diserahkan kepada ahli waris.

4.1.5 Perkembangan Dan Data Statistik 4.1.5.1 Keanggotaan (Org)

Tabel 3. Keanggotaan

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Jumlah 267 276 327 444 830 1.622 3.324 6.478 8.492 8.880

Masuk 22 30 70 129 401 836 1.776 3.342 1.029 960

Keluar 17 21 19 12 15 33 74 118 392 572

(%) 1,91 3,37 18,48 35,78 86,94 95,42 104,93 94,89 31,09 4,57

Pertambahan anggota baru tahun 2014 dalah sebanyak 960 orang menjadi 8.800

orang mengalami pertumbuhan sebesar 4,57% dibandingkan tahun 2013.

Menurunnya pertumbuhan anggota baru disebabkan oleh banyak faktor antara

lain karena: komisaris/ pengurus TPK lebih selektif menjaring anggota, besarnya

petugas di lapangan, sedangkan anggota yg keluar 572 orang karena meninggal

dunia (93 orang), pindah domisili (180 orang), tarik saham untuk keperluan lain

(79 orang),tidak mampu membayar simpanan/ pinjaman (86 orang), belum

memahami dan tidak mau mematuhi peraturan CU (90 orang) dan alasan lain-lain

/ tidak jelas (25 orang). Anggota yang menarik diri sebahagian besar disebabkan

oleh ketidakmampuan menerima dan menaati aturan yang berlaku di CU kita

serta memakskan diri. Disamping itu harus diakui juga karena kurangnya dalam

pelayanan dan sikap dari pengurus dan manajemen.

4.1.5.2 Aset, Pendapatan dan SHU(dalam jutaan Rp) Tabel 4. Aset, Pendapatan dan SHU

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Aset 267 348 592 1.221 2.625 6.029 16.425 41.973 57.704 65.559

Income 46 56 105 199 359 876 2.716 6.036 9.520 11.221

SHU 31 32 59 97 215 548 1.714 3.207 4.197 4.256

Peningkatan pendapatan dan SHU Kopdit Cu Sondang Nauli tidaklah sebesar pencapaian tahun 2013, yang disebabkan antara lain : tidak tercapainya target pendapatan bunga pinjaman (84,33 %), dan meningkatnya beban biaya uaha dari produk simpanan non saham dan biaya hutang SPD, meningktnya pinjaman lalai.

4.1.5.3 Simpanan (dalam jutaan Rp) Tabel 5. Simpanan

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Saham 219 264 427 737 1.788 3.554 7.692 17.206 24.815 26.675

Nonsaham 0 0 0 0 0 1.136 6.565 17.742 24.540 30.706

4.1.5.4 Pinjaman Kepada Anggota (dalam jutaan Rp) Tabel 6. Pinjaman Kepada Anggota

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Pinjaman 144 271 443 946 1.757 6.255 19.762 43.405 39.194 49.686

Peminjam 38 34 56 75 191 784 2.611 5.123 4.604 2.898

36

Menurut tujuannya, ada tiga jenis pinjaman yakni pinjaman produktif,

kesejahteraan dan darurat. Pinjaman produktif adalah pinjaman yang bertujuan

untuk menghasilkan atau menambah penghasilan seperti untuk menambah modal

usaha. Pinjaman kesejahteraan atau konsumtif adalah pinjaman yang bertujuan

untuk memnuhi kesejahteraan atau habis dipakai. Sedangkan pinjaman darurat

adalah pinjaman yang bertujuan untuk mengatasi masalah-masalah yang

mendesak dan tidak dikehendaki atau diketahui sebelumnya, misalnya terkena

37

5.1 Deskripsi Variabel

Penelitian ini menggunakan 2 variabel yaitu variabel bebas dan variabel terikat.

Dari 10 variabel bebas, ada 2 variabel yang akhirnya tidak dimasukkan ke dalam

model logit, karena tidak memiliki variasi data, yaitu prosedur kredit dan akses

ke lembaga lain. Data dikumpulkan dari 70 orang petani sampel. Namun setelah

(smoothing data) pembuangan outlier hanya 65 sampel yang digunakan dalam

estimasi.

5.1.1 Variabel terikat

Variabel terikat (y) yang digunakan dalam penelitian ini adalah keputusan petani

Tabel 7. Distribusi Keputusan Petani dalam menggunakan CU sebagai lembaga pembiayaan dalam usaha tani

Sumber: Lampiran 2

Tabel 8. Memaparkan dari 65 sampel yang menggunakan CU sebagai lembaga

pembiayaan, terdapat 56 sampel yang menggunakan untuk modal dalam usaha

tani dan 9 orang menggunakan pinjaman tidak untuk usaha tani tetapi untuk

memenuhi kebutuhan rumah yaitu biaya anak sekolah dan uang untuk membeli

setapak tanah. Dari 56 sampel terdapat 43 sampel yang 100 % menggunakan

CU sebagai lembaga pembiayaan dalam usaha tani dan 13 sampel lagi tidak

Keputusan Keputusan untuk menggunakan CU sebagai lembaga pembiayaan

Total Persentase

Ya 56 86 %

Tidak 9 14 %

38

hanya untuk modal dalam usaha tani tetapi juga menggunakannya untuk

memenuhi kebutuhan keluarga.

5.1.2 Variabel Bebas

Adapun variabel bebas yang diteliti adalah

1. Pendidikan

Variabel yang menunjukkan pendidikan formal yang dimiliki oleh petani.

Variabel ini dihitung berdasarkan tahun yang dijalani petani dalam menempuh

pendidikan formal.

Tabel 8. Jumlah Responden Berdasarkan Pendidikan Formal yang Ditempuh

Tahun Jumlah petani sampel

Sumber : Lampiran 2

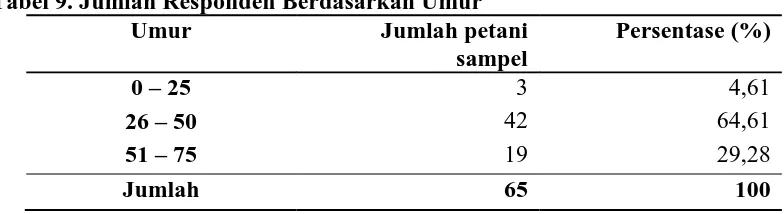

2. Umur

Variabel umur petani sampel, variabel ini diukur menggunakan satuan tahun.

Adapun hasil dari kuisioner yang telah disebar maka didapatkan data sebagai

berikut :

Tabel 9. Jumlah Responden Berdasarkan Umur Umur Jumlah petani

sampel

3. Pendapatan

Variabel ini mencerminkan pendapatan responden petani per bulan pada 1 kali

musim tanam. Variabel ini diukur menggunakan satuan mata uang rupiah.

Rata-rata pendapatan petani sampel adalah Rp 2.418.887

4. Pengeluaran keluarga

Variabel ini mencerminkan jumlah uang yang dikeluarkan oleh keluarga petani

untuk memenuhi kebutuhan sehari-hari, dan biaya untuk membeli pakaian

maupun rekreasi setiap bulannya.Variabel ini diukur menggunakan satuan mata

uang rupiah. Rata – rata pengeluaran keluarga petani sampel adalah Rp.

3.567.015. Jika dibandingkan dengam nilai pendapatan petani sebesar Rp.

2.418.887 terlihat kekurangan rata-rata sebesar Rp.1.148.128. Umumnya

kekurangan ini dapat ditutupi dari pendapatan anggota keluarga lain yang bekerja

seperti istri atau anak-anak responden.

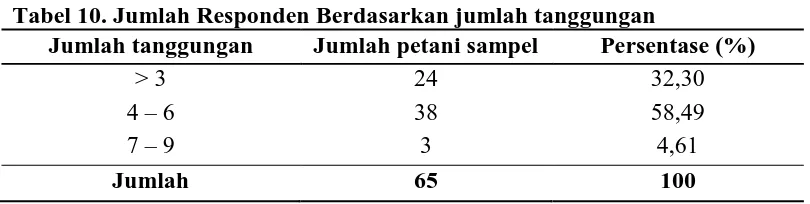

5. Jumlah tanggungan

Variabel ini adalah variabel yang mencerminkan jumlah tanggungan yang harus

ditanggung petani dalam memenuhi kebutuhan hidup mereka.

Tabel 10. Jumlah Responden Berdasarkan jumlah tanggungan

Jumlah tanggungan Jumlah petani sampel Persentase (%)

> 3 24 32,30

4 – 6 38 58,49

7 – 9 3 4,61

Jumlah 65 100

Sumber : Lampiran 2

40

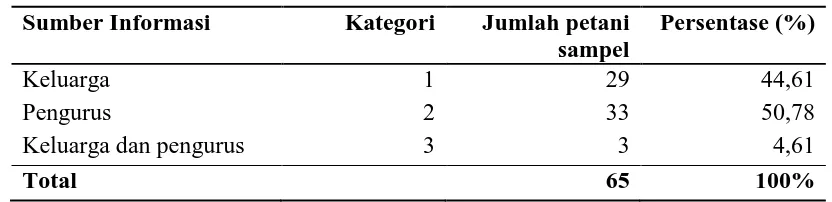

Variabel ini adalah variabel yang mencerminkan darimana petani mendapatkan

informasi tentang CU Sondang Nauli sebelum menjadi anggota di CU Sondang

Nauli.

Tabel 11. Sumber informasi

Sumber Informasi Kategori Jumlah petani sampel

Sumber : Lampiran 2

Tabel 12. Menjelaskan bahwa petani sampel mendapatkan informasi tentang CU

Sondang Nauli dari pengurus. Ini karena adanya kegiatan rutin yang dikerjakan

setiap bulannya oleh CU Sondang Nauli berupa pendidikan kepada petani tentang

kredit dalam CU, serta pengurus yang dipilih di TPK merupakan orang – orang

yang berasal dari daerah tersebut.

7. Pengalaman keluarga

Variabel ini adalah variabel yang mencerminkan pengalaman yang dirasakan

keluarga petani sampel dalam menggunakan CU sebelum petani sampel tersebut

memutuskan untuk menggunkan CU sebagai lembaga pembiayaan dalam usaha

tani.

Tabel 12. Pengalaman Keluarga

Pengalaman keluarga Kategori Jumlah petani sampel

Persentase (%)

Keluarga tidak menggunakan 0 36 55,38

Keluarga mengunakan 1 29 44,62

Total 65 100

Tabel 13. Menjelaskan bahwa dari 65 orang petani terdapat 36 orang petani yang

menggunakan CU Sondang Nauli saat ini tanpa sebelumnya ada dari keluarga

petani sampel yang menggunakan CU Sondang Nauli.

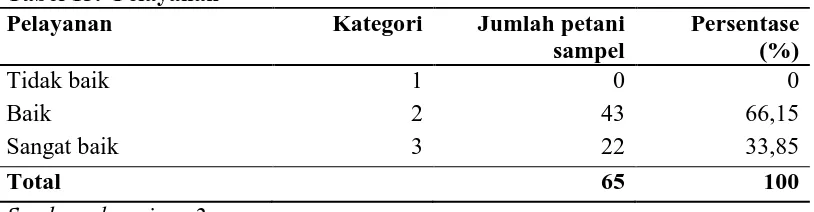

8. Pelayanan

Variabel ini adalah variabel yang mencerminkan pelayanan yang diterima petani

dari petani. Variabel ini dihitung dengan menggunakan skoring.

Tabel 13. Pelayanan

Pelayanan Kategori Jumlah petani sampel

Sumber : lampiran 2

Tabel 14. Menjelaskan bahwa dari 65 petani sampel, tidak ada petani sampel

yang menerima pelayanan tidak baik hal ini sesuai dengan asas yang digunakan

CU yaitu asas kekeluargaan. Pemberian skoring ini dilihat dari keramahan

pengurus kepada petani dalam menjelaskan atau melayani petani sampel serta

ketanggapan pengurus yaitu respon pengurus terhadap petani sampel ketika

petani sampel mengalami permasalahan dalam pembayaran kredit seperti kredit

macet.

9. Prosedur kredit

Variabel ini adalah variabel yang mencerminkan tata cara petani mengambil

pinjaman dari CU.Sondang Nauli.

Tabel 14. Prosedur kredit CU Sondang Nauli Kab Karo – Simalungun No. Keterangan CU Sondang nauli

42

agunan

3 Keanggotaan 4 bulan sesudah menjadi anggota baru diperbolehkan meminjam

4 Jumlah pinjaman Maksimal 3 kali jumlah tabungan

5 Sistem pembayaran Karyawan melakukan pengutipan sesuai kemampuan nasabah (harian, mingguan, maupun bulanan)

Sumber : Kueisoner

Tabel 14. Prosedur kredit ini dibandingkan antar anggota CU. Prosedur kredit

tidak mempengaruhi keputusan petani dikarenakan prosedur kredit yang

ditawarkan oleh CU sama kepada semua petani tanpa ada pembedaan sikap

antara petani yang meminjam banyak maupun sedikit. Namun pada petani yang

meminjam 3 kali saham sebelum persetujuan peminjaman, dilakukan sidang dan

tinjau lapangan untuk memastikan bahwa petani akan mampu membayar

pinjaman.

10. Akses ke lembaga lain

Variabel ini adalah variabel yang mencerminkan kemudahan petani dalam

meminjam kepada lembaga keuangan lainnya yaitu CU lain dan Bank.

Tabel 15. Data petani yang menggunakan lembaga lain selain CU.Sondang Nauli

No. Lembaga keuangan lain Jumlah sampel Persentase (%)

1. BANK dan CU lain 33 50,76

2. Tidak kelembaga lain 32 49,24

Total 65 100

Sumber : Lampiran 2

Tabel 15. Menjelaskan bahwa petani tidak hanya meminjam pada 1 lembaga

keuangan. Pada waktu bersamaan, petani juga meminjam ke lembaga keuangan

tetapi tidak karena ketidakpuasan akan 1 lembaga keuangan namun karena petani

sebelum menjadi anggota CU Sondang Nauli, sudah menjadi anggota di CU lain

5.2 Faktor – faktor yang Mempengaruhi Keputusan Petani dalam Menggunakan CU sebagai lembaga pembiayaan dalam usaha tani

Faktor – faktor yang mempengaruhi pengambilan keputusan petani untuk

menggunakan CU sebagai lembaga peminjaman untuk modal usaha tani diuji

dengan menggunakan metode regresi model logit. Analisis ini bertujuan untuk

melihat peluang variabel bebas yaitu pendidikan, umur, pendapatan, pengeluaran

keluarga, jumlah tanggungan, sumber informasi, pengaruh keluarga dan

pelayanan apakah memiliki pengaruh atau tidak terhadap variabel terikat yaitu

keputusan petani untuk menggunakan kredit union sebagai lembaga pembiayaan

dalam usaha tani (1) dan keputusan petani untuk tidak menggunakan kredit

union sebagai lembaga pembiayaan dalam usaha tani (0).

5.2.1 Kriteria uji

Sebelum diestimasi, terlebih dahulu dilakukan beberapa uji.

a. Uji distribusi (Hosmer dan Lemeshow)

Dari hasil uji Hosmer and lemeshow diperoleh nilai Chi-square sebesar 6,986

dengan signifikansi 0,43. Dengan demikian dapat disimpulkan bahwa model logit

sesuai dengan distribusi data observasi.

b. Uji seluruh model / uji G

Dari hasil uji seluruh model / uji G diperoleh model sebesar 0,00. Dengan

demikian dapat disimpulkan sekurang-kurangnya terdapata satu variabel bebas

44

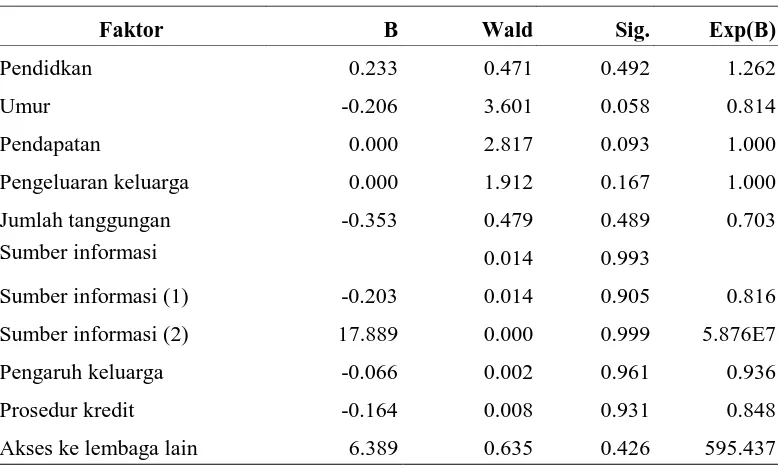

c. Uji parsial (wald) Tabel 16. Hasil Estimasi

Faktor B Wald Sig. Exp(B)

Pendidkan 0.233 0.471 0.492 1.262

Umur -0.206 3.601 0.058 0.814

Pendapatan 0.000 2.817 0.093 1.000

Pengeluaran keluarga 0.000 1.912 0.167 1.000

Jumlah tanggungan -0.353 0.479 0.489 0.703

Sumber informasi 0.014 0.993

Sumber informasi (1) -0.203 0.014 0.905 0.816 Sumber informasi (2) 17.889 0.000 0.999 5.876E7

Pengaruh keluarga -0.066 0.002 0.961 0.936

Prosedur kredit -0.164 0.008 0.931 0.848

Akses ke lembaga lain 6.389 0.635 0.426 595.437

Sumber : Lampiran 3

Dari hasil uji regresi logistik kita bisa menarik kesimpulan bahwa variabel umur

dan pendapatan mempengaruhi keputusan petani dalam menggunakan CU

sebagai modal dalam usaha tani.

d. Efek marginal

Adapun nilai marginal efek dari variabel umur adalah sebesar -0,2023 artinya

semakin muda usia seseorang maka probabilitas pengambilan keputusan petani

dalam menggunakan CU sebagai lembaga pembiayaan dalam usaha tani sebesar

0,20 %.

Adapun nilai marginal efek dari variabel pendapatan petani adalah 0,000 artinya

setiap peningkatan seratus ribu rupiah pendapatan usahatani, maka akan

meningkatkan probabilitas pengambilan keputusan dalam menggunakan CU