LAPORAN TUGAS AKHIR

TINGKAT KEPATUHAN WAJIB PAJAK DALAM PEMBAYARAN PAJAK RESTORAN DI DINAS PENDAPATAN DAERAH

KOTA MEDAN

O

L

E

H

NAMA : Devani Yuniva M

NIM : 122600085

Untuk Memehuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Diploma III

Administras i Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Puji dan syukur penulis panjatkan kapada Tuhan Yang Maha Esa yang

telah memberikan Rahmat-Nya kepada penulis sehingga dapat menyelesaikan

Laporan Tugas Akhir yang disusun guna memenuhi salah satu syarat untuk

meneyelesaikan studi pada program Diploma III Administrasi Perpajakan pada

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara dengan judul:

TINGKAT KEPATUHAN WAJIB PAJAK DALAM PEMBAYARAN PAJAK RESTORAN DI DINAS PENDAPATAN DAERAH KOTA MEDAN

Penulisan tugas akhir ini merupakan salah satu persyaratan untuk

menyelesaikan studi pada Diploma III Administrasi Perpajakan Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Sumatera Utara.

Dalam menyusun Tugas Akhir ini penulis sangat banyak mendapat

bantuan dari berbagai pihak. Untuk itu pada kesempatan ini penulis mengucapkan

terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Baddarudin, M.Si, selaku Dekan FISIP USU

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Program Diploma III

Administrasi Perpajakan yang telah meluangkan waktu untuk memberikan

bimbingan dan pengarahan selama penulis menyelesaikan studi.

3. Ibu Arlina SH M.Hum selaku dosen pembimbing dimana telah meluangkan

segenap waktu untuk memberikan bimbingan, petunjuk dan pengetahuan

kepada penulis.

4. Bapak dan Ibu staf pengajar Diploma III Administrasi Perpajakan FISIP USU

yang telah memberikan ilmu pengetahuannya kepada penulis selama mengikuti

perkuliahan di FISIP USU.

5. Ibu Umi Umami dan Bapak Maradona Herdeijn Siregar yang telah rela

meluangkan waktunya untuk dapat menuntun dan membimbing penulis selama

menjalani riset di DIPENDA Kota Medan.

6. Ibu Maya selaku Tata Usaha di DIPENDA Kota Medan yang banyak

membantu saya.

7. Pihak Dinas Pendapatan Daerah Kota Medan yang telah memberikan data dan

informasi kepada penulis selama penelitian.

8. Seluruh rekan - rekan Mahasiswa / Mahasiswi beserta alumni Diploma III

Administrasi Perpajakan FISIP USU yang telah banyak memberikan bantuan

dan dorongan kepada penulis. Khususnya kepada teman – teman saya Laura, David, Edwin, Amri dan Teja yang telah membantu saya dalam mengerjakan

laporan tugas akhir.

Pada kesempatan ini penulis persembahkan secara khusus rasa hormat

setulus-tulus nya kepada ayahanda tercinta Jhony Marpaung,dr. Dan Ibunda

tercinta Marina Elisabeth Lubis,drg serta abangku Frans Jobeth Marpaung,dr

dan Denis Aditya Marpaung atas segala asuhan, pengorbanan, motivasi dan

do’a nya yang tulus untuk penulis sehingga penulis dapat meyelesaikan laporan tugas akhir ini. Ucapan terima kasih juga disampaikan kepada seluruh

keluarga, sahabatku Rosidearni Tarigan. Semoga segala bantuan tersebut

dibalas oleh Tuhan YME.

Penulis menyadari sepenuhnya bahwa dalam penulisan laporan tugas akhir

ini masih banyak kekurangan, oleh karena itu penulis sangat mengharapkan

saran dan kritik yang sifatnya membangun untuk kesempurnaan penulisan

tugas akhir ini. Penulis juga berharap laporan ini bermanfaat bagi siapapun.

Hormat Saya

Penulis

DAFTARISI

KATA PENGANTAR………...i

DAFTAR ISI………...ii

DAFTAR TABEL………...iii

BAB I : PENDAHULUAN………...1

A. Latar belakang PKLM………...1

B. Tujuan Dan Manfaat PKLM………...4

C. Uraian Teoritis………...6

D. Ruang Lingkup Praktik Kerja Lapangan...8

E. Metode Praktik Kerja Lapangan Mandiri...………...9

F. Metode Pengumpulan Data...………...10

G. Sistematika Penulisan Praktik Kerja Laporan Mandiri...11

BAB II: GAMBARAN UMUM DATA LOKASI PKLM ………...13

A. Sejarah Singkat DIPENDA Kota Medan ………...13

B. Struktur Organisasi DIPENDA Kota Medan ...………...15

C. Uraian Tugas Dan Fungsi DISPENDA Kota Medan………...18

D. Gambaran Umum Pegawai Dinas Pendapatan Kota Medan ……...40

E. Jumlah Pegawai Dinas Pendapatan Kota Medan berdasarkan golongan………...41

BAB III : Gambaran Data Pajak Restoran ………...42

A. Ketentuan Umum...………...42

B. Objek Dan Subjek Pajak Restoran………...44

C. Cara Penghitungan Pajak Restoran………...44

D. Prosedur Pemungutan Pajak Restoran...45

E. Tata Cara Pembayaran Pajak Restoran...47

F. Penagihan Dan Sanksi ...………...47

G. Mekanisme Pemungutan Pajak Restoran Di Dinas Pendapatan Kota Medan...49

BAB IV : ANALISA DAN EVALUASI………...52

A. Tingkat Kepatuhan Wajib Pajak Restoran Di Kota Medan………...52

B. Faktor-faktor Yang Mempengaruhi Penerimaan Pajak Restoran...54

C. Penyebab Belum Tercapainya Target Penerimaan Pajak Restoran...55

D. Upaya-Upaya Yang DISPENDA Lakukan Untuk Meningkatkan Pajak Restoran.………...56

BAB V : KESIMPULAN DAN SARAN………...58

A. Kesimpulan………...58

B. Saran………...59

DAFTAR PUSTAKA………... LAMPIRAN

DAFTAR TABEL

Tabel 1.1 Gambaran Jumlah Pegawai Dinas Pendapatan

Kota Medan Tahun 2011 ...40

Tabel 1.2 Jumlah Pegawai Dinas Pendapatan Kota Medan berdasarkan

Golongan ...41

Tabel 1.3 Jumlah Wajib Pajak Restoran Pada Dinas Pendapatan Kota Medan Tahun Anggaran 2014 ...52

Tabel 1.4 Target dan Realisasi Pajak Restoran Pada Dinas Pendapatan Daerah Kota Medan Tahun 2012-2014 ...53

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Dalam Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintah

Daerah disebutkan bahwa Pemerintah Daerah memiliki sumber Pendapatan Asli

Daerah, berasal dari Hasil Pajak Daerah, Hasil Retribusi Daerah dan Hasil

Pengelolaan Kekayaan Daerah yang dipisahkan dan lain-lain Pendapatan Daerah

yang sah.

Undang-Undang Nomor 33 Tahun 2004 juga menjelaskan tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah,

Anggaran Pendapatan dan Belanja Daerah bersumber dari Anggaran Pendapatan

dan Belanja Negara. Pendapatan Asli Daerah, yang antara lain berupa Pajak

Daerah dan Retribusi Daerah, diharapkan menjadi salah satu sumber pembiayaan

penyelenggaraan pemerintahan dan pembangunan daerah, untuk meningkatkan

dan memeratakan kesejahteraan masyarakat. Dengan demikian, daerah mampu

melaksanakan otonomi, yaitu mampu mengatur dan mengurus rumah tangganya

sendiri.

Berdasarkan kutipan tersebut jelas diketahui salah satu sumber Pendapatan

Asli Daerah berasal dari Pajak Daerah. Pajak Daerah adalah pungutan daerah

menurut peraturan yang ditetapkan guna pembiayaan pengeluaran daerah sebagai

badan hukum publik yang diatur dalam Undang-Undang Nomor 28 Tahun 2009

sebagai perubahan atas Undang-Undang Nomor 34 Tahun 2000 tentang Pajak

Daerah dan Retribusi Daerah, dimana Pajak Daerah terbagi menjadi dua

jenis,yaitu Pajak Provinsi yang terdiri dari :

1. Pajak Kendaraan Bermotor

2. Bea Balik Nama Kendaraan Bermotor

3. Pajak Bahan Bakar Kendaraan Bermotor

4. Pajak Air Permukaan

5. Pajak Rokok

Pajak Kabupaten dan Kota yang terdiri dari :

1.Pajak Hotel

2. Pajak Restoran

3. Pajak Hiburan

4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Pajak Parkir

7. Pajak Air Tanah

8. Pajak Sarang Burung Walet

9. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

Pajak Restoran adalah salah satu pajak yang dikelola langsung

olehPemerintah Daerah, yang memberikan kontribusi terhadap Pendapatan Asli

Daerah guna mendukung kesinambungan kota Medan. Pajak Restoran juga

dalammenyelenggarakan Pajak Restoran tersebut, Pemerintah Daerah melalui

DinasPendapatan Daerah Kota Medan harus mengawasi proses pelaksanaan

PajakRestoran ini sesuai dengan Peraturan Pemerintah dan Peraturan Daerah yang

telahditetapkan.

Berdasarkan Perda Kota Medan No. 12 tahun 2003, Pajak Restoranadalah

pajak atas pelayanan yang disediakan oleh restoran. Restoranadalah fasilitas

penyedia makanan dan/atau minuman dengan dipungutbayaran, yang mencakup

juga rumah makan, kafetaria, kantin, warung,bar dan sejenisnya termasuk jasa

boga/katering.

Dinas Pendapatan Daerah Kota Medan mempunyai peranan yang

sangatbesar dalam menyelenggarakan Pajak Restoran di kota Medan. Tingkat

kepatuhan Wajib Pajak dalam membayar dan melaporkanPajak Restoran pada

Dinas Pendapatan Daerah Kota Medan, dimana pihak DinasPendapatan Kota

Medan harus melakukan kegiatan yang lebih intensif dalamrangka meningkatkan

Pendapatan Asli Daaerah (PAD).

Dalam pelaksanaan Pajak Restoran tersebut tentunya masih

banyakditemukan permasalahan-permasalahan dan hambatan-hambatan terutama

bagiPemerintah Daerah. Oleh, karena itu, petugas yang berwenang dalam

pelaksanaanPajak Restoran ini harus lebih meningkatkan kinerjanya, sehingga

dapatmengatasi permasalahan yang timbul, Apabila permasalahan tersebut

dapatdiatasi, tentunya akan dapat meningkatkan Penerimaan Daerah, yang

Hal inilah yang menjadikan penulis tertarik dan memilih Kantor

DinasPendapatan Daerah Kota Medan sebagai tempat Praktik Kerja Lapangan

Mandiri(PKLM), dan “Tingkat Kepatuhan Wajib Pajak Dalam Pembayaran PajakRestoran Di Dinas Pendapatan Daerah Kota Medan” sebagai objek yangmenarik untuk dijadikan wadah Praktik Kerja Lapangan.

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri 1. Tujuan Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri (PKLM) merupakan suatu

kegiatanpenerapanilmu yang diperoleh mahasiswa selama bangku perkuliahan

agar mengenal situasi dunia kerja sekaligus untuk meningkatkan kualitas

mahasiswaitu sendiri. Kegiatan PKLM ini memiliki beberapa tujuan dan manfaat

bagimahasiswa, pihak universitas, intansi atau badan yang dijadikan

tempatmelaksanakan Praktik Kerja Lapangan Mandiri tersebut.

Adapun tujuan diadakannya PKLM, yaitu:

1.1 Untuk mengetahui tingkat kepatuhan Wajib Pajak dalam pembayaran

PajakRestoran di Dinas Pendaptan Daerah Kota Medan.

1.2 Untuk mengetahui faktor-faktor yang menghambat penerimaanPajak

Restoran dalam menigkatkan Pendapatan Asli Daerah pada

Dinas Pendapatan Daeran Kota Medan

1.3 Untuk mengetahui upaya-upaya untuk mengoptimalkan penerimaan

Pajak Restoran dalam meningkatkan Pendapatan Asli Daerah pada

2. Manfaat Praktik Kerja Lapangan Mandiri 2.1Bagi Mahasiswa yaitu:

a. Dapat mempraktikkan teori yang telah diperoleh di bangku kuliah ke

dalamdunia kerja.

b. Mengetahui dan memahami cara Dinas Pendapatan Daerah Kota

Medandalam meningkatkan Pendapatan Asli Daerah khususnya

PajakRestoran

c. Dapat melaksanakan observasi tentang pengelolaan Pajak Restoran

d. Menambah wawasan dan pengetahuan mahasiswa menyangkut system

dan prosedur dalam pelaksanaan pemungutan Pajak Restoran di

DinasPendapatan Daerah Kota Medan.

2.2Bagi Instansi Pemerintahkhususnyadi Dinas Pendapatan Daerah Kota Medan yaitu:

a. Diharapkan dapat memberi masukan dan saran bagi penyempurnaan

sistem administrasi dan pemungutan Pajak Restoran di Dinas

Pendapatan DaerahKota Medan.

b. Dapat meningkatkan hubungan baik dan kerja sama dengan pihak

c. Agar dapat membantu Dinas Pendapatan Daerah Kota Medan dalam

halmensosialisasikan pentingnya Pajak Restoran terhadap

pembangunan Kota Medan kepada masyarakat.

2.3Bagi Universitas khususnyaProgram Studi Diploma III Administrasi Perpajakan yaitu:

a. Menambah hubungan kerja sama antar Universitas khususnya

Program StudiDiploma III Administrasi Perpajakan dengan

Pemerintah KotaMedan khususnya Dinas Pendapatan Daerah Kota

Medan.

b. Mempromosikan Sumber Daya Manusia yang potensial di Program

StudiDiploma III Administrasi Perpajakan..

C. Uraian Teoritis 1. Definisi Pajak

a. Berdasarkan Undang-Undang No. 28 tahun 2007 TentangKetentuan

Umum dan Tata Cara Perpajakan, Pajak adalah kontribusi wajib kepada

Negara yang terutang oleh orang pribadi dan badan yangbersifat

memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan negara

sebesar-besarnya untuk kemakmuran rakyat.

b. Menurut Prof.Dr.Rochmat Soemitro, SH, Pajak adalah iuran kepada

dengan tidak mendapat jasa timbale balik (kontraprestasi) yang

langsung dapat ditunjukkan, danyang digunakan untuk membayar

pengeluaran umum.

c. Berdasarkan Undang-Undang No. 28 tahun 2009 tentang Pajak

Daerah,Pajak Daerah adalah kontribusi wajib kepada daerah

yangterutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan

secara langsung dan digunakan untuk keperluan daerah bagi

sebesar-besarnya kemakmuran rakyat.

2. Objek dan Subjek Pajak Restoran

Berdasarkan Perda Kota Medan No. 12 tahun 2003 adapun yang menjadi

objek dan subjek Pajak Restoran yakni meliputi:

a. Objek Pajak Restoran

Objek Pajak Restoran adalah setiap pelayanan yang disediakan

denganpembayaran di restoran termasuk rumah makan, kafetaria,

kantin, warung,bar dan sejenisnya termasuk jasa boga/katering dan

meliputi pelayananpenjualan makanan dan/atau minuman yang

dikonsumsi oleh pembeli,baik dikonsumsi di tempat pelayanan maupun

Dikecualikan dari objek Pajak Restoran adalah :

1. Pelayanan yang disediakan oleh restoran yang nilai penjualannya tidak

melebihi Rp.600.000

2. Penjualan makanan dan atau minuman ditempat yang disertai dengan

Fasilitas penyantapan di hotel.

b. Subjek Pajak

1. Subjek Pajak Restoran adalah orang pribadi atau badan

yangmelakukan pembayaranatas pelayanan restoran.

2) Wajib Pajak Restoran adalah pengusaha restoran.

3. Tarif Pajak Restoran

a. Dasar pengenaaan Pajak Restoran adalah jumlah pembayaran

yang dilakukankepada restoran.

b.Tarif Pajak Restoran adalah sebesar 10% (sepuluh persen).

c.Besarnya pokok Pajak Restoran dihitung.dengan cara

mengalikantarif pajakdengan dasar pengenaan Pajak Restoran.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Adapun yang menjadi ruang lingkup Praktik Kerja Lapangan

Mandiriyaitu:

1. Tingkat kepatuhan Wajib Pajak dalam pembayaran Pajak Restoran.

2. Peran dan upaya yang dilakukan Dinas Pendapatan Daerah KotaMedan

dalammengoptimalkan kepatuhan Wajib Pajak dalampembayaran Pajak

3. Data penerimaan Pajak Restoran pada Dinas Pendapatan Daerah

Kota Medantahun 2012-2014

E. Metode Praktik Kerja Lapangan Mandiri

Adapun yang menjadi metode dalam melaksanakan praktik kerja lapangan

mandiri ini, penulis akan melakukan metode-metode terapan yang telah dibuat

sesuai dengan ketentuan Program Studi Diploma III Administrasi

Perpajakanyaitu:

1. Tahap Persiapan

Tahap persiapan yang akan dilakukan penulis adalah mencari judul

yang tepat.Kemudian mengajukan judul untuk mendapatkan persetujuan

dari KetuaJurusan Program Studi Diploma III Administrasi Perpajakan.

2. Persiapan Studi Literatur

Persiapan studi literatur yang akan dilakukan penulis adalah persiapan

dalam mencari dan mempersiapkan sesuatu yang berhubungan dan

dapat dijadikan sumberoleh penulis dalam menjalankan praktik kerja

lapangan mandiri ini.

3. Observasi Lapangan

Penulis dalam melakukan observasi lapangan sesuai dengan

peraturan yang berlaku, dimana dalam observasi ini penulis mencari data

dan informasi pada Dinas Pendapatan Daerah Kota Medan.

Serta mempelajari data-data yangberhubungan dengan masalah-masalah

yang akan dibahas yang nantinya akan dijadikan bukti dalam daftar

4. Pengumpulan Data

Dalam hal ini yang menjadikan laporan penulis sesuai adalah data yang

diperoleh, darimana dan bagaimana data tersebut diperoleh. Dengan

memperhatikanlokasi, penulis mengadakan praktik kerja

lapangan mandiri,dan sumber-sumber yang digunakan penulis untuk

penambahan data, misalnyabuku-buku mengenai materi yang akan

dibahas, wawancara yang akan dilakukan penulis, dan lainnya.

Penulis melakukan pengumpulan data melalui:

a. Data Primer : data yang diperoleh melalui wawancara terhadap

orang-orang yang dianggap mampu memberikan masukan dan

informasiserta observasi penulis dilapangan tempat objek Praktik

Kerja Lapangan Mandiri.

b. Data Sekunder : data/informasi yang diperoleh melalui studi

literaturseperti sumber-sumber pustaka, Undang-Undang,

dokumentasi maupun literatur lain yang berhubungan dengan objek

Praktik Kerja Lapangan Mandiri.

5. Analisis Data dan Evaluasi

Data yang berhasil dikumpulkan oleh penulis, terlebih dahulu dianalisis

Untuk mengetahui kebenaran akan data tersebut, dan sesuai atau tidaknya

dengan materi. Pengamatan data ini akan dilakukan dengan evaluasi akan

sumber data dan banyaknya data yang akan diperoleh.

Pengumpulan data yang akan dilakukan penulis masih berdasarkan

prosedur yang ditetapkan, yaitu dengan cara memaparkan hal-hal yang akan

dibawakan. Untuk mendapatkan data dan informasi yang dibutuhkan dalam

praktik kerja lapangan mandiri ini, penulis menggunakan 3 (tiga) teknik

pengumpulandata, yaitu:

1. Daftar pertanyaan, yaitu dengan cara memberikan pertanyaan-pertanyaan

pada pihak-pihak yang berkepentingan terhadap masalah yang diteliti.

2. Daftar Observasi, yaitu dengan cara pengamatan dan pencatatan langsung

terhadap fenomena yang terjadi di Kantor Dinas Pendapatan Kota Medan.

3. Daftar dokumentasi, yaitu data yang berisikan dokumentasi yang didapat

oleh penulis selama melakukan praktik kerja lapangan mandiri di tempat

yang ditentukan.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Untuk mempermudah pembahasan maka sistematika penulisan laporan

PKLM ini dibuat dalam 5 (lima) bab yang terdiri dari:

BAB I : PENDAHULUAN

Pada bab ini akan diuraikan tentang latar belakang masalah PKLM,tujuan

dan manfaat PKLM, serta ruang lingkup, metode praktik kerja lapangan

mandiri dan sistematika penulisan laporan PKLM.

BAB II : GAMBARAN UMUM LOKASI PKLM

Pada bab ini diberikan gambaran umum mengenai lokasi penulis

diuraikan mengenai struktur organisasi, tugas dan fungsi dari Kantor Dinas

Pendapatan Kota Medan.

BAB III : GAMBARAN DATA PKLM

Pada bab ini diuraikan dan dideskripsikan mengenai tingkatkepatuhan

wajib Pajak membayar Pajak Restoran serta peran dan upaya yang

dilakukan Dinas Pendapatan Daerak Kota Medan untuk mengoptimalkan

Pajak Restoran di Kota Medan.

BAB IV : ANALISA DAN EVALUASI DATA

Pada bab ini penulis menganalisis dan mengevaluasi masalah yang

dihadapi mengenai masalah yang timbul dan alternatif pemecahanmasalah

juga evaluasi terhadap alternatif pemecahan masalah tersebut.

BAB V : KESIMPULAN DAN SARAN

Pada bab ini merupakan kesimpulan dari semua yang telah diuraikanpada

bab-bab sebelumnya, dan akan diberikan saran-saran terhadappelaksanaan

BAB II

GAMBARAN UMUM DINAS PENDAPATAN KOTA MEDAN

A.Sejarah Singkat Dinas Pendapatan Kota Medan

Pada mulanya Dinas Pendapatan Kota Medan adalah suatu Sub Bagian pada

bagian Keuangan yang mengolah bidang penerimaan dan pendapatan Daerah.Pada

sub tersebut awalnya tidak terdapat sub seksi,karena pada saat ini Wajib Pajak

Restribusi yang berdomisili di daerah kota Medan belum begitu banyak.

Mempertimbangkan perkembangan pembangunan dan laju pertumbuhan

penduduk di kota Medan melalui Peraturan Daerah Sub Bagian Keuangan tersebut

diubah menjadi bagian IX/ Pendapatan. Pada bagian IX/Pendapatan dibentuklah

beberapa seksi yang mengelola Penerimaan Pajak dan Retribusi Daerah Kota

Medan

Sehubungan dengan Intruksi Menteri Dalam Negeri Nomor

KUPD/7/12/41-10 tentang penyeragaman struktur organisasi Dinas Pendapatan Daerah diseluruh

Indonesia,maka Pemerintah Daerah Kota Medan berdasarkan PERDA Nomor 12

Tahun 1987,menyesuaikan atau membentuk struktur organisasi Dinas Pendapatan

Daerah yang baru ini dibentuklah seksi-seksi Administrasi Dinas Pendapatan

Daerah.

Bagian Tata Usaha terdiri dari 3 Kepala Sub Bagian. Peningkatan

penerimaan pendapatan daerah melalui Sub Sektor Perpajakan, Retribusi Daerah.

Pendapatan Daerah lainnya serta peningkatan pemungutan Pajak Parkir

yang merupakan kontribusi yang cukup tinggi bagi Pemerintah Daerah.

Meningkatkan Pendapatan Daerah hendaknya tidak harus ditempuh dengan

cara menaikkan tarif saja,tetapi yang lebih penting dengan memperbaiki atan

dengan menyempurnakan administrasi,sistem dan prosedur serta organisasi dari

Dinas Pendapatan Daerah yang ada sekarang. Namun kondisi saat ini dirasakan

tuntutan untuk perlunya meninjau kembali dan penyempurnaan Manual

Pendapatan Daerah (MAPATDA) dimaksud seiring dengan tuntutan gerak

pembangunan yang sedang berjalan terutama dari pola pendekatan yang selama

ini dilakukan secara sektorat perlu diubah secara fungsional dan disesuaikan

dengan kebijaksanaan pemerintah yang paling akhir dibidang Perpajakan ,maka

Penyempurnaan telah dilaksanakan secara sungguh-sungguh sehingga berhasil

disusun Manual Pendapatan Daerah.

Adapun penyempurnaan dimaksudkan dituangkan dalam :

1. Keputusan Menteri Dalam Negeri Nomor 973/442 Tahun 1988 tanggal 26 Mei

1988,tentang Sistem dan Prosedur Perpajakan,Retribusi Daerah dan

Pendapatan Daerah Lainnya serta pemungutan Pajak Parkir diseluruh Indonesia

2. Intruksi Menteri Dalam Negeri Nomor 10 tanggal 26 Mei 1988, tentang

pelaksanaan Keputusan Menteri Dalam Negeri Nomor 973/442 Tahun 1988

3. Surat Menteri Dalam Negeri Nomor 23 Tahun 1988, tentang pelaksanaan

organisasi dan tata kerja Dinas Pendapatan Kota Medan

Penyempurnaan sistem Prosedur perpajakan dan organisasi Pendapatan

bertahap dan penyempurnaan ini merupakan Surat Edaran Menteri Dalam Negeri

Nomor 061/1867/puod, tanggal 2 mei 1988, intruksi Gubernur Kepala Daerah

Tingkat I Sumatera Utara Nomor 188.342.20/1991, tanggal 11 Maret 1991, yang

terakhir diubah dengan Surat Keputusan Walikota Medan Nomor

188.342/790/SK/1991, tentang pelaksanaan PERDA nomor 12 Tahun 1991

tentang susunan organisasi dan tata cara kerja Dinas Pendapatan Kota Medan.

B. Struktur Organisasi Dinas Pendapatan Kota Medan

Untuk memperlancar dan mengatur kegiatan-kegiatan dalam melaksanakan

aktifitasnya,Kantor Dinas Pendapatan Kota Medan telah membuat struktur

organisasi. Struktur Organisasi merupakan salah satu saran untuk mencapai tujuan

yang efektif yakni terciptanya garis koordinasi yang baik serta adanya hubungan

yang baik antara pimpinan dengan bawahan.

Untuk menunjang seluruh kegiatan yang ada pada Dinas Pendapatan Kota

Medan dan untuk pencapaian tujuan maka diadakan pembagian tugas dan fungsi

masing-masing sehingga memudahkan mengawasi pekerjaan. Dengan adanya

pembagian tugas yang dituangkan dalam struktur organisasi yakan memberikan

penjelasan tentang batas-batas wewenang dan tanggung jawab.

Struktur organisasi yang digunakan untuk Dinas Pendapatan Kota Medan

adalah bentuk organisasi garis dimana bentuk tersebut menggunakan sistem

koordinasi mengalir dari pimpinan ke bawahan secara langsung dimana pihak

bawahan bertanggung jawab kepada pimpinan atas pekerjaan yang diberikan

Adapun susunan organisasi Dinas Pendapatan Kota Medan berdasarkan

Keputusan Walikota Medan Nomor 1 Tahun 2010, Pasal 2 tentang Rincian Tugas

Pokok dan fungsi Dinas Pendapatan Kota Medan. Adapun susunan organisasi

Dinas pendapatan Medan terdiri dari :

Ketentuan Umum

Dalam Peraturan Walikota,yang dimaksud yaitu:

a. Daerah adalah Kota Medan

b. Pemerintah Daerah adalah Pemerintah Kota Medan

c. Walikota adalah Walikota Medan

d. Sekretaris Daerah adalah Sekretaris Kota Medan

e. Dinas adalah Dinas Pendapatan Kota Medan

f. Kepala Dinas adalah Kepala Dinas Pendapatan Kota Medan

g. Unit Pelaksana Teknis ( UPT) adalah unsur pelaksanaan teknis pada Dinas

yang berada dibawah dan bertanggung jawab kepada Kepala Dinas

h. Kelompok Jabatan fungsional adalah pemegang jabatan fungsional yang

tugasnya didasarkan pada keahlian dan atau keterampilan tertentu

sesuai kebutuhan daerah.Organisasi

1. Dinas

2. Sekretariat, membawahkan :

a. Sub Bagian Umum

b. Sub Bagian Keuangan

3. Bidang Pendataan dan Penetapan, membawahkan

a. Seksi Pendataan dan Pendaftaran

b. Seksi Pemeriksaan

c. Seksi Penetapan

d. Seksi Pengolahan Data dan Informasi

4. Bidang Penagihan,membawahkan:

a. Seksi Pembukuan dan Verifikasi

b. Seksi Penagihan dan Perhitungan

c. Seksi Pertimbangan dan Restitusi

5. Bidang Bagi Hasil Pendapatan,membawahkan :

a. Seksi Bagi Hasil Pajak

b. Seksi Bagi Hasil Buka Pajak

c. Seksi Penatausahaan Bagi Hasil

d. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan

6. Bidang Pengembangan Pendapatan Daerah,membawahkan:

a. Seksi Pengembangan Pajak

b. Seksi Pengembangan Retribusi

c. Seksi Pengembangan Pendapatan lain-lain

7. Unit Pelaksana Teknis ( UPT )

C. Uraian Tugas Pokok Dan Fungsi Organisasi Pendapatan Kota Medan 1. Dinas

Dinas merupakan unsur pelaksana Pemerintah Daerah,yang dipimpin oleh

Kepala Dinas yang berkedudukan di bawah dan bertanggung jawab kepada

Walikota melalui Sekretaris Daerah berdasarkan asas otonomi dan tugas

pembantuan .

Dalam melaksanakan tugas pokok,Dinas menyelenggarakan Fungsi;

a. Perumusan kebijakan teknis di bidang Pendapatan

b. Penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang

pendapatan

c. Pembinaan dan Pelaksanaan tugas di bidang pendapatan

d. Pelaksanaan tugas lain yang diberikan oleh Walikota sesuai dengan tugas

dan fungsinya

2. Sekretariat

Sekretariat dipimpin oleh sekretaris,yang berada di bawah dan

bertanggung jawab kepada Kepala Dinas. Sekretariat mempunyai tugas pokok

melaksanakan sebagian tugas kesekretariatan meliputi pengelolaaan administansi

umum,keuangan dan penyusunan progaram.

Dalam melaksanakan tugas pokok,sekretariat menyelenggarakan fungsi :

1. Penyusunan rencana,program,dan kegiatan kesekretariatan

3. Pelaksanaan dan penyelenggaraan pelayanan administrasi kesekretariatan

Dinas yang meliputi administrasi umum, kepegawaian,keuangan dan

kerumatanggaan Dinas

4. Pengelolaan dan pemberdayaan sumber daya manusia,pengembangan

organisasi,dan ketataletakan

5. Pelaksanaan koordinasi penyelenggaraan tugas-tugas Dinas

6. Penyiapan bahan pembinaan,pengawasan,dan pengendalian

7. Pelaksanaan monitoring,evaluasi,dan pelaporan kesekretariatan

8. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan

tugas dan fungsinya

3. Sub Bagian Umum

Sub Bagian Umum dipimpin oleh Kepala Sub Bagian,yang berada di bawah

dan bertanggung jawab kepada Sekretaris. Untuk melaksanakan tugas Sub Dinas

Umum mempunyai tugas dan fungsi :

1. Sub Bagian Umum mempunyai tugas pokok melaksanakan sebagian tugas

sekretariat lingkup administrasi umum

2. Sub Bagian Umum menyelenggarakan fungsi :

a. Penyusunan rencana,program,dan kegiatan Sub Bagian Umum

b. Penyusunan bahan pettunjuk teknis pengelolaan administrasi umum

c. Pengelolaan administrasi umum yang meliputi pengelolaan tata naskah

dinas, penataan kearsipan, perlengkapan,dan penyelenggaraan

d. Pengelolaan administrasi kepegawaian

e. Penyiapan bahan pembinaan dan pengembangan kelembagaan,

ketataletakan, dan kepegawaian

f. Penyiapan bahan pembinaan,pengawasan,dan pengendalian

g. Penyiapan bahan monitoring,evaluasi,dan pelaporan pelaksanaan tugas

h. Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan tugas

dan fungsinya

4.Sub Bagian Keuangan

Sub bagian keuangan dipimpin oleh Kepala Sub Bagian,yang berada di

bawah dan bertanggung jawab kepada Sekretaris

Sub Bagian Keungan mempunyai tugas dan fungsi :

1. Sub Bagian Umum mempunyai tugas pokok melaksanakan sebagian tugas

sekretariat lingkup administrasi keungan

2. Dalam menyelaksanakan tugas pokok,Sub Bagian Keuangan

menyelenggarakan fungsi :

a. Penyusunan rencana,program,dan kegiatan Sub Bagian Keungan

b. Penyusunan bahan pettunjuk teknis pengelolaan administrasi Keuangan

c. Pelaksanaan pengelolaan administrasi keuangan yang meliputi kegiatan

penyusunan bahan, peprosesan, pengusulan dan verifikasi

d. Penyiapan bahan/ pelaksanaan koordinasi pengelolaan administrasi

keuangan

e. Penyusunan laporan keungan Dinas

g. Penyiapan bahan monitoring,evaluasi,dan pelaporan pelaksanaan tugas

h. Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan tugas

dan fungsinya

5. Sub Bagian Penyusunan Program

Sub Bagian Penyusunan Program dipimpin oleh Kepala Sub Bagian,yang

berada di bawah dan bertanggung jawab kepada Sekretaris. Untuk melaksanakan

tugas, Sub Bagian Penyusunan Program mempunyai tugas dan Fungsi :

1. Sub Bagian Penyusunan Program mempunyai tugas pokok melaksanakan

sebagian tugas Sekretariat lingkup penyusunan program dan pelaporan

2. Dalam melaksanakan tugas pokok,Sub Bagian Penyusunan Program

menyelenggarakan fungsi :

a. Penyusunan rencana,program,dan kegiatan Sub Bagian Penyusunan

Program

b. Pengumpulan bahan petunjuk teknis lingkup penyusunan rencana dan

program Dinas

c. Penyiapan bahan penyusunan rencana dan program Dinas

d. Penyiapan bahan pembinaan pengawasan dan pengendalian

e. Penyiapan bahan monitoring,evaluasi,dan pelaporan pelaksanaan tugas

f. Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan

tugas dan fungsinya

6. Bidang Pendataan Dan Penetapan

Bidang Pendataan dan Penetapan dipimping oleh Kepala Bidang, yang

berada dibawah, dan bertanggung jawab kepada Kepala Dinas

Bidang Pendataan dan Penetapan mempunyai tugas dan fungsi sebagai berikut;

1. Bidang Pendataan dan Penetapan mempunyai tugas pokok melaksanakan

sebagian tugas Dinas lingkup pendataan ,pendaftaran,pemeriksaan

penetapan,dan pengolahan data informasi.

2. Dalam melaksanakan tugas pokok,Bidang Pendataan dan Penetapan

menyelenggarakan fungsi :

a. Penyusunan rencana,program,dan kegiatan bidang pendataan dan

penetapan

b. Penyusunan petunjuk teknis runag lingkup pendataan, pendaftaran,

pemeriksaan, penetapan, dan pengolahan data dan informasi.

c. Melaksanakan pendaftaran dan pendataan seluruh wajib pajak,

wajib retribusi dan pendapatan daerah lainnya

d. Pelaksanaan pengolahan dan informasi baik surat Pemberitahuan

Pajak Daerah (SPTPD), Surat Pemberitahuan Retribusi daerah

(SPTRD), hasil pemeriksaan dari instansi yang terkait.

e. Pelaksanaan proses penetapan pajak daerah,retribusi daerah dan

pendapatan daerah lainnya

f. Perencanaan dan penatausahaan hasil pemeriksaan terhadap Wajib

g. Pelaksanaan monitoring, evaluasi, dan pelaporan ruang lingkup

bidang pendataan dan penetapan

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan tugas dan fungsinya

7. Sub Pendataan dan Pendaftaran

Sub Pendataan dan Pendaftaran dipimpin oleh Kepala Seksi, yang berada

dibawah dan bertanggung jawab kepada Kepala Bidang Pendataan dan Penetapan.

Tugas dan Fungsi Sub pendataan dan Pendaftaran, yaitu :

1. Seleksi Pendataan dan Pedaftaran mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Pendataan dan Penetapan lingkup Pendataan dan

Pendaftaran

2. Dalam melaksanakan tugas pokok,Seksi Pendataan dan Pendaftaran

menyelenggarakan fungsi :

a. Penyiapan rencana,program,dan kegiatan Seksi Pendataan dan

Pendaftaran

b. Penyusunan bahan petunjuk teknis lingkup pendaftaran

c. Pelaksanaan pendataan objek pajak daerah/retribusi daerah dan

pendataan daerah lainnya melalui Surat Pemberitahuan Pajak Daerah

(SPTPD) dan Surat Pemberitahuan Retribusi Daerah (SPTRD)

d. Pelaksanaan pendaftaran Wajib Pajak/ Retribusi Daerah formulis

e. Penyimpanan,pendistribusian,pemberian Nomor Pokok Wajib Pajak

Daerah/Wajib Retribusi Daerah serta penyimpanan surat perpajakan

daerah lainnya yang berkaitan dengan Pendaftaran dan pendataan

f. Penyiapan bahan monitoring,evaluasi,dan pelaporan pelaksanaan tugas

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

dengan tugas dan fungsinya

8. Seksi Pemeriksaan

Seksi Pemeriksaan dipimpin oleh Kepala Seksi,yang berada dibawah dan

bertanggung jawab kepada Kepala Bidang Pendataan dan Pendapatan. Tugas dan

fungsi Seksi Pemeriksaan yaitu :

1. Seksi pemeriksaan mempunyai tugas pokok melaksanakan sebagian tugas

Bidang pendataan dan penetapan lingkup pemeriksaan

2. Dalam melaksanakan tugas pokok, Seksi pemeriksaan penyelenggarakan

fungsi :

a. penyiapan rencana,progran, dan kegiatan seksi pemeriksaan

b. penerimaan laporan hasil pemeriksaan dan unit pemeriksaan / tim

pemeriksa

c. penentausahaan hasil pemeriksaan lapangan atas objek dan subjek

pajak

d. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan

e. pelaksanaan tugas lain yang di berikan oleh kepala bidang sesuai

dengan tugas dan fungsi

9. Seksi Penetapan

Seksi penetapan di pimpin oleh kepala seksi, yang berada dibawah dan

bertanggung jawab kepada kepala bidang pendataan dan penetapan.

Seksi penetapan mempunyai tugas dan fungsi, yaitu :

1. Seksi penetapan mempunyai tugas pokok melaksanakan sebagian tugas

bidang pendataan dan penetapan lingkup penetapan pokok pajak daerah /

pokok retribusi daerah.

2. Dalam melaksanakan tugas pokok, seksi penetapan menyelenggarakan

fungsi:

a. Penyiapan rencana, program,dan kegiatan seksi penetapan.

b. Penyusunan bahan petunjuk teknis lingkup penetapan

c. Penyiapan bahan dan data perhitungan penetapan pokok pajak daerah

/ retribusi daerah

d. Penyiapan penertiban, pendistribusian,serta penyimpanan arsip surat

perpajakan daerah / retribusi daerah yang berkaitan dengan penetapan

e. Pelaksanana perhitungan jumlah angsuran pembayaran / penyetoran

atas permohonan wajib pajak

f. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan

tugas

g. Pelaksanaan tugas lain yang diberikan oleh kepala bidang sesuai

10. Seksi Pengelolaan Data dan Informasi

Seksi pengelolaan data dan informasi dipimpin oleh kepala seksi, yang

berada dibawah dan bertanggung jawab kepada kepala bidang pendataan dan

penetapan. Seksi pengelolaaan data dan informasi mempunyai tugas dan fungsi,

yaitu :

1. Seksi pengelolaan Data dan Informasi mempunyai tugas pokok

melaksanakan sebagian tugas Bidang Pendataan dan Penetapan lingkup

data dan informasi.

2. Dalam melaksanakan tugas pokok, seksi pengelolahan Data dan informasi

Menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Data dan informasi

b. Penyusunan bahan petunjuk teknis lingkup pendataan dan informasi

c. Pengumpulan dan pengelolahan data objek pajak daerah / retribusi

daerah

d. Penuangan hasil pengelolaan data dan informasi data ke dalam kartu

data

e. Pengiriman kartu data kepada Seksi penetapan

f. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan

tugas

g. Pelaksanaan tugas lain yang diberikan oleh Kepala bidang sesuai

dengan dengan tugas dan fungsinya

Bidang Penagihan dipimpin oleh Kepala bidang, yang berada dibawah

bertanggung jawab kepada Kepala Dinas.

Bagian penagihan mempunyai tugas dan fungsi, yaitu :

1. Bidang penagihan mempunyai tugas pokok melaksanakan sebagian tugas

Dinas lingkup pembukuan, verifikasi, penagihan, perhitungan,

pertimbangan, dan restitusi.

2. Dalam melaksanakan tugas pokok, bidang penagihan mempunyaitugas dan

fungsi yaitu:

a. Penyusunan rencana, program, dan kegiatan bidang penagihan

b. Penyusunan petunjuk teknis lingkup pembukuan, verifikasi,

penagihan, perhitungan, pertimbangan dan restitusi.

c. Pelaksanaan pembukuan dan verifikasi atas pajak daerah, restitusi

daerah dan pendapatan daerah lainnya

d. Pelaksanaan penagihan dan tunggakan pajak daerah, retrubusi

daerah dan pendapatan daerah lainnya

e. Pelaksanaan perhitungan restitusi dan atau pemindah bukuan atas

pajak daerah, retribusi daerah dan pendapatan daerah lainnya

f. Pelaksanaan telaan dan saran pertimbangan terhadap keberatan

wajib pajak atas permohonan wajib pajak.

g. Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang

penagihan

h. Pelaksanaan tugas lain yang dberikan oleh kepala dinas sesuai

12. Seksi Pembukuan dan Verifikasi

Seksi pembukuan dan verifikasi dipimpin oleh kepala seksi, yang berada di

bawah ban bertanggung jawab kepada kepala bidang penagihan.

Seksi pembukuan dan verifikasi mempunyai tugas dan fungsi, yaitu :

1. Seksi pembukuan dan verifikasi mempunyai tugas pokok melaksanakan

sebagian tugas bidang penagihan lingkup pembukuan dan verifikasi.

2. Dalam melakukan tugsa pokok,Seksi pembukuan dan verifikasi

menyelengggarakan fungsi

a. Penyiapan rencana,program,dan kegiatan Seksi Pembukuan dan

verifikasi

b. Penyusunan bahan pey\tunjuk teknis lingkup pembukuan dan

verifikasi

c. Pelaksanaan pembukuan dan verifikasi penerimaan dan pengeluaran

benda berharga serta pencatatan uang dari hasil pungutan benda

berharga ke dalam kartu persediaan bena berharga

d. Penyiapan bahan dan data laporan tentang realisasi penerimaan dan

tunggakan pajak daerah,retribusi daerah dan pendapatan daerah

lainnya

e. Penyiapan data dan data laporan realisasi penerimaan,pengeluaran dan

sisa persediaan benda barang berharga berkala

f. Penyiapan bahan monitoring,evalasi,dan data pelaporan pelaksanaan

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

dengan tugas dan fungsinya

13. Seksi Penagihan dan Perhitungan

Seksi Penagihan dan Perhitungan dipimpin oleh Kepala Seksi yang di

bawah dan bertanggung jawab kepada Kepala Bidang Penagihan

Seksi Penagihan dan Perhitungan mempunyai tugas dan fungsi,yaitu :

1. Seksi Penagihan dan Perhitungan mempunyai tugas pokok melaksanakan

tugas Bidang Penagihan dan Perhitungan

2. Dalam melaksanakan tugas Seksi Penagihan dan Perhitungan

menyelenggarakan fungsi, yaitu :

a. Penyiapan rencana,program,dan kegiatan seksi Penagihan dan

Perhitungan

b. Penyusunan bahan petunjuk teknis lingkup penagihan dan perhitungan

c. Penyiapan bahan dan data pelaksanaan penagihan atas tunggakan pajak

daerah, retribusi daerah dan pendapatan daerah lainnya

d. Penyiapan bahan dan data penerbitan dan pendistribusian dan

penyimpanan arsip surat perpajakan daerah / retribusi daerah yang

berkaitan dengan penagihan

e. Penyiapan bahn monitoring,evaluasi,dan pelaporan pelaksanaan tugas

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bagian sesuai

14. Seksi Pertimbangan dan Restitusi

Seksi Pertimbangan dan Restitusi dipimpin oleh Kepala seksi,yang berada

di bawah dan bertanggung jawab kepada Kepala Bidang Penagihan

Seksi Pertimbangan dan Restitusi mempunyai tugas dan fungsi,yaitu

1. Seksi Pertimbangan dan Restitusi mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Penagihan lingkup pertimbangan dan restitusi

2. Dalam melaksanakan tugas pokok Seksi Pertimbangan dan restitusi

menyelenggarakan fungsi, yaitu :

a. Penyiapan rencana, program dan kegiatan seksi Pertimbangan dan

restitusi

b. Penyusutan bahn petunjuk teknis lingkup pertimbangan dan restitusi

c. Penerimaan permohonan restitusi dan pemindahbukuan dari wajib

pajak

d. Penelitian kelebihan pembayaran pajak daerah / restitusi daerah yang

dapat diberikan restitusi dan atau pemindah bukuan

e. Penyiapan surat keputusan Kepala Dinas tntang pemberian restitusi

dan atau pemindah bukuan

f. Penerimsan surat keberatan dari Wajib Pajak / retribusi

g. Penelitian keberatan keberatan dari wajib pajak/wajib retribusi

h. Pembuatan pertimbangan atas surat keberatan wajib pajak/ wajib

retribusi

i. Penyiapan bahan dan data penerbitan surat keputusan Kepala Dinas

j. Penyiapan bahan monitoring,evaluasi,dan pelaporan pelaksanaan tugas

k. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

dengan tugas-tugas dan fungsinya

15. Bidang Bagi Hasil Pendapatan

Bidang Bagi Hasil Dan Pendapatan dipimpin oleh Kepala Bidang, yang

berada di bawah dan bertanggung jawab kepada Kepala Dinas. Bidang Bagi Hasil

Pendapatan mempunyai tugas pokok dan fungsi, yaitu :

1. Bidang Bagi Hasil Pendapatan mempunya tugas pokok melaksanakan

sebagian tugas Dinas lingkup bagi hasil pajak dan bukan

pajak,penatausahaan bagi hasil dan perundang-undangan dan pengkajian

pendapatan.

2. Dalam melaksanakan tugas pokok Bidang Bagi Hasil Pendapatan

menyelenggarakan fungsi :

a. Penyusunan rencana, program, dan kegiatan Bidang Bagi Hasil

Pendapatan

b. Penyusunan bahan petunjuk teknis lingkup bagi hasil pajak dan bukan

pajak, penata usahaan bagi hasil dan perundang undangan dan

pengkajian pendapatan

c. Pelaksanaan penatausahaan bagi hasil pendapatan pajak dan bukan

pajak. DAU,DAK, dan lain-lain pendapatan yang sah

d. Pelaksanaan perhitungan dengan instansi pemberi bagi hasil pajak dan

e. Pelaksanaan perhitunagan penerimaan dari dana bagi hasil pajak/

bukan pajak provinsi dan dana bagi hasil pajak/bukan pajak pusat.

DAU, DAK, dan lain-lain pendapatan yang sah

f. Pelaksanaan pengkajian pelaksanaan peraturan perundang-undangan

dan

g. pengkajian hasil pendapatan daerah dibidang dana perimbangan,dan

lain lain pendapatan yang sah

h. Penyiapan bahan mentoring,evaluasi,dan pelaporan lingkup bidang

hasil pendapatan

i. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

dengan tugas dan fungsinya

16. Seksi Bagi Hasil Pajak

Seksi Bagi Hasil Pajak dipimpin oleh Kepala Seksi, yang berada di bawah

dan bertanggung jawab kepada Kepala Bidang Bagi Hasil Pendapatan.

Seksi Bagi Pajak mempunyai tugas pokok dan fungsi, yaitu : Hasil Pajak

1. Seksi Bagi Hasil Pajak mempunyau tugas pokok melaksanakan sebagian

tugas Bidang Bagi Hasil Pajak Pendapatan lingkup bagi hasil pajak

2. Dalam melaksanakan tugas pokok Seksi Bagi Hasil Pajak

enyelenggarakan fungsi, yaitu :

a. Persiapan rencana,program,dan kegiatan Seksi Bagi Hasil Pajak

c. Penerimaan dan pendistribusian Surat Pemberitahuan Pajak Terutang

(SPPT) dan Daftar Himpunan Pokok Pajak (DHPP) / Daftar Himpunan

Ketetapan Pajak (DHKP),Pajak Bumi dan Bangunan

d. Pelaksanaan penagihan Pajak Bumu dan Bangunan

e. Pelaksanaan perhitungan penerimaan bagi hasil pajak lainnya,

membantu menyampaikan Surat Pemberitahuan Objek Pajak (SPOP)

Pajak Bumi dan Bangunan kepada wajib pajak, penerimaan kembali

hasil pengisian SPOP dan mengirimkannya kepada Kantor Pelayanan

PBB

f. Penyiapan bahan monitoring,evaluasi,dan pelaporan pelaksanaan tugas

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

dengan tugas dan fungsinya

17. Seksi Bagi Hasil Bukan Pajak

Seksi Bagi Hasil Bukan Pajak dipimpin oleh Kepala Seksi, yang berada di

bawah dan bertanggung jawab kepada Kepala Bidang bagi Hasil Pendapatan

Seksi Bagi Hasil Bukan Pajak mempunyai tugas pokok dan fungsi yaitu :

1. Seksi Bagi Hasil Bukan Pajak mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Hasil Pendapatan lingkup bagi hasil bukan Pajak

2. Dalam melaksanakan tugas pokok seksi Bagi Hasil Bukan Pajak

menyelenggarakan fungsi :

a. Penyiapan rencana ,program,dan Kegiatan Seksi Bagi Hasil Bukan

b. Penyusunan bahan petunjuk teknis lingkup hasil bukan pajak

c. Pelaksanaan perhitungan dan penerimaan dana bagi hasil pajak

provimsi , dana bagi hasil bukan pajak pusat, DAUK, DAU, dan

lain-lain bukan pendapatan yang sah

d. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan

tugas

e. Pelaksanaan tugas lain yang diberikana oleh Kepala Bidang sesuai

dengan tugas dan fungsinya

18. Seksi Penatausahaan Bagi Hasil

Seksi Penatausahan Bagi Hasil dipimpin oleh Kepala Seksi,yang berada di

bawah dan bertanggung jawab kepada Kepala Bidang Bagi Hasil Pendapatan

Seksi Penatausahan Bagi Hasil mempunyai tugas pokok dan fungsi, yaitu :

1. Seksi Penatausahaan Bagi Hasil mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Bagi Hasil Pendapatan lingkup penataud]=sahan

bagi hasil

2. Dalam melaksanakan tugas pokok Seksi Penatausahaan Bagi Hasil

menyelenggarakan fungsi :

a. Penyiapan rencana,program,dan kegiatan Seksi Penatausahaan Bagi

Hasil

b. Penyusunan bahan petunjuk teknis lingkungan penatausahaan bagi

c. Pelaksanaan penatusahaan surat-surat ketetapan Pajak Bumi dan

Bangunan

d. Pelaksanaan penatausahaan bagi hasil pajak dan bukan pajak, DAU,

DAK, dan lain-lain pendapatan yang sah

e. Penyiapan bahan monitorin,evaluasi,dan pelaporan pelaksanaan tugas

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

dengan tugas dan fungsinya.

19. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan dipimpin

oleh Kepala Seksi yang berada di bawah dan bertanggung jawab kepada Kepala

Bidang Bagi Hasil Pendapatan. Seksi Peraturan Perundang-Undangan dan

Pengkajian Pendapatan mempunyai tugas pokok dan fungsi,yaitu :

1. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan

mempunyai tugas pokok melaksanakan sebagian tugas Bidang Bagi Hasil

Pendapatan lingkup peraturan perundang-undangan dan kajian pendapatan

2. Dalam melaksanakan tugas pokok Seksi Peraturan Perundang-Undangan

dan Pengkajian Pendapatan menyelenggarakan fungsi :

a. Penyiapan rencana,program,dan kegiatan Seksi Peraturan

Perundang-Undangan

b. Penyusunan bahan petunjuk tekn is lingkup peraturan

Perundang-Undangan dan pengkajian pendapatan

c. Penyiapan bahan dan data pelaksanaan koordinasi dengan unit terkait

atas penerimaan pendapatan dan perimbangan,dan lain-lain

pendapatan yang sah.

d. Pelaksanaan monitoring dan evaluasi pelaksanaan

perundang-undangan di bidang dana perimbangan

e. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan tugas dan fungsinya

20. Bidang Pengembangan Pendapatan Daerah

Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok dan

fungsi, yaitu:

1. Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok

melaksanakan sebagian tugas Dinas lingkup pengembangan pajak,

retribusi dan pendapatan lain-lain

2. Dalam melaksanakan tugas pokok Bidang Pengembangan Pendapatan

Daerah Menyelenggarakan fungsi

a. Penyusunan rencna,program,dan kegiatan Bidang Pengembangan

Pendapatan daerah

b. Penyusunan bahan petunjuk teknis lingkup pengembangan

pajak,retribusi dan pendapatan lain-lain.

c. Pelaksanaan pengkajian potensi pajak daerah,retribusi daerah dn

pendapatan lainnya.

e. Pelaksanaan monitoring,evaluasi,dan pelaporan lingkup bidang

pengembangan pendapatan daerah.

f. Pelaksanaan tugas lain yang diberikan Kepala Bidang sesuai dengan

tugas dan fungsinya

21. Seksi Pengembangan Pajak

Seksi Pengembangan Pajak dipimpin oleh Kepala Seksi,yang berada di

bawah dan bertanggung jawab kepada Kepala Pengembangan Pendapatan Daerah.

Seksi Pengembangan Pajak mempunyai tugas dan Fungsi, yaitu :

1. Seksi Pengembangan mempunyai tugas pokok melaksanakan sebagian

tugas Bidang Pengembangan Pendapatan Daerah lingkup pengembangan

pajak

2. Dalam melaksanakan tugas pokok,Seksi Pengembangan Pajak

menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegitan Seksi Pengembangan Pajak

b. Penyusunan bahan petunjuk teknis lingkup pengembangan pajak

c. Penyiapan bahan dan data penyusunan potensi pendapatan daerah

dibidang pajak daerah

d. Penyiapan bahan dan data pengkajian pengembangan potensi pajak

e. Penyiapan bahan monitoring,evaluasi,dan pelaporan pelaksanaan dan

tug

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

dengan tugas dan fungsinya

Seksi Pengembangan Retribusi dipimpin oleh Kepala Seksi,yang berada

dibawah tanggung jawab kepada Kepala Bidang Pengembangan Pendapat Daerah.

Seksi Pengembangan Retribusi mempunyai tugas dan fungsi:

1. Seksi Pengembangan Retribusi mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Pengembangan Pendapatan Daerah lingkup

pengembangan retribusi

2. Dalam melaksanakan tugas pokok Seksi Pengembangan Retribusi

menyelenggarakan fungsi :

a. Penyiapan rencana,program,dan kegiatan Seksi Pengembangan

Retribusi

b. Penyusunan bahan petunjuk teknis lingkup pengembangan retribusi

c. Penyiapan bahan dan data penyusunan rencana potensi pendapatan

daerah di bidang retribusi daerah

d. Penyiapan bahan dan data pengkajian pengembangan potensi retribusi

daerah

e. Penyiapan bahan monitoring,evaluasi,dan pelaporan pelaksanaan

tugas

f. Pengkajian tugas lain yaitu bahan dan data pengkajian pengembangan

potensi retribusi daerah

g. Penyiapan bahan monitoring,evaluasi,dan pelaporan pelaksanaan

tugas

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

23. Seksi Pengembangan Pendapatan Lain-lain

Seksi Pengembangan Pendapatan lain-lain dipimpin oleh Kepala Seksi,

yang berada di bawah dan bertanggung jawab kepada Kepala Bidang

Pengembangan Pendapatan Daerah. Seksi Pengembangan Pendapatan Lain-lain

memiliki tugas pokok dan fungsi :

1. Seksi Pengembangan Pendapatan lain lain memiliki tugas pokok

melaksanakan sebagian tugas Bidang Pengembangan Pendapatan lain-lain

2. Dalam melaksanakan tugas pokok Seksi Pengembangan Pendapatan

lain-lain menyelenggarakan fungsi :

a. Penyiapan bahan petunjuk teknis lingkup pengembangan pendapatan

lain-lain

b. Penyusunan bahan petunjuk teknis lingkuo pengembangan lain-lain

c. Penyiapan bahan dan data penyusunan rencana potensi pendapatan

daerah dibidang pendapatan lai-lain

d. Penyiapan bahan dan data pengkajian pengembangan potensi

pendapatan lain-lain

e. Penyiapan bahan monitoring,evaluasi,dan pelaporan pelaksanaan

tugas

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bagian sesuai

dengan tugas dan fungsinya

24. Unit Pelaksana Teknis

Pembentukan, nomenklatur, tugas pokok dan fungsi Unit Pelaksana Teknis

25. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian

tugas Dinas sesuai keahlian dan kebutuhan. Adapun peraturan yang berlaku

, yaitu

1. Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga fungsional yang

diatur dan ditetapkan berdasarkan peratutan perundang-undangan

2. Setiap Kelompok Jabatan Fungsional,dipimpin oleh Tenaga Fungsional

Senior yang ditunjuk

3. Jumlah tenaga kerja fungsional,ditentukan berdasarkan kebutuhan dan

beban kerja

4. Jenis dan jenjang jabatan diatur berdassarkan peraturan

perundang-undangan

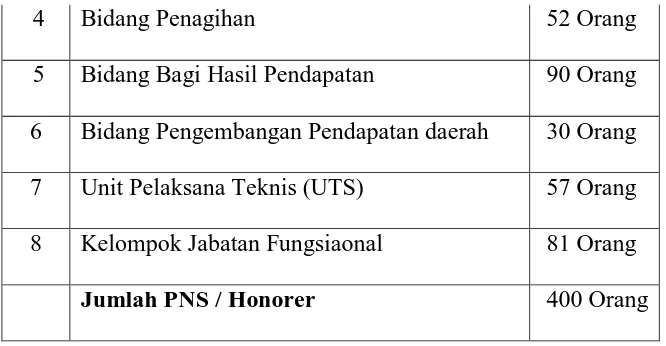

D. Gambaran Umum Pegawai Dinas Pendapatan Kota Medan

Sebagai gambaran umum mengenai pegawai yang ada pada Dinas Pendapatan

Daerah Kota Medan dapat dilihat pada tabel sebagai berikut :

Tabel 1.1

Gambaran Jumlah Pegawai Dinas Pendapatan Kota Medan Tahun 2011

NO Bagian/ Subdis/ Bendahara/ Swakelola Jumlah 1 Kepala Dinas 1 Orang

2 Sekretariat 1 Orang

4 Bidang Penagihan 52 Orang

5 Bidang Bagi Hasil Pendapatan 90 Orang

6 Bidang Pengembangan Pendapatan daerah 30 Orang

7 Unit Pelaksana Teknis (UTS) 57 Orang

8 Kelompok Jabatan Fungsiaonal 81 Orang

Jumlah PNS / Honorer 400 Orang

Sumber : Dinas Pendapatan Kota Medan

E. Jumlah Pegawai Dinas Pendapatan Kota Medan berdasarkan golongan Tabel 1.2

No Golongan Jumlah

1 IV/b 1 Orang

2 IV/a 7 Orang

3 III/d 38 Orang

4 III/c 42 Orang

5 III/b 102 Orang

6 III/a 97 Orang

7 II/d 9 Orang

8 II/c 12 Orang

9 II/b 34 orang

10 II/a 7 Orang

Jumlah Keseluruhan 353 Orang

Sumber : Dinas Pendapatan Kota Medan Keterangan :

Pegawai Negeri Sipil : 353 Orang

Pegawai Honor : 48 Orang

Pegawai Outsourcing : 31 Orang

BAB III

KAJIAN TEORITIS TENTANG PAJAK RESTORAN DAN DATA PENERIMAAN PAJAK RESTORAN KOTA MEDAN

A. Ketentuan Umum Definisi Pajak Restoran

a. Berdasarkan Undang-Undang No. 28 tahun 2007 Tentang Ketentuan

Umum dan Tata Cara Perpajakan, Pajak adalah kontribusi wajib kepada

Negara yang terutang oleh orang pribadi dan badan yang bersifat

memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan negara

sebesar-besarnya untuk kemakmuran rakyat.

b. Menurut Prof.Dr.Rochmat Soemitro, SH, Pajak adalah iuran kepada kas

negara berdasarkan undang-undang (yang dapat dipaksakan) dengan

tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat

ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum.

c. Berdasarkan Undang-Undang No. 28 tahun 2009 tentang Pajak Daerah,

Pajak Daerah adalah kontribusi wajib kepada daerah yang terutang oleh

orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran

rakyat.

d. Berdasarkan Perda Kota Medan No. 5 tahun 2011, Pajak Restoran adalah

pajak atas pelayanan yang disediakan oleh restoran. Restoran adalah

fasilitas penyedia makanan dan/atau minuman dengan dipungut bayaran,

yang mencakupjuga rumah makan, kafetaria, kantin, warung, bar dan

sejenisnyatermasuk jasa boga/katering.

Dasar hukum pemungutan pajak restoran pada suatu kabupaten atau kota adalah

sebagaimana di bawah ini :

1. Undang – Undang No.34 Tahun 2000 yang merupakan perubahan atas Undang – Undang No.18 Tahun 1997 Tentang Pajak Daerah dan Retibusi Daerah.

2. Peraturan Pemerintah No 19 Tahun 1997 tentang Pajak Daerah.

3. Keputusan Menteri Dalam Negeri No.170 Tahun 1997 tentang Sistem

dan Prosedur Administrasi Pajak Daerah, Retribusi Daerah dan

Penerimaan Pendapatan lain-lain.

4. Peraturan Daerah No.12 Tahun 2003 Tentang Pajak Daerah Kota Medan.

5. Undang-Undang No. 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi

Daerah.

6. Keputusan Bupati/walikota yang mengatur tentang Pajak Restoran

sebagai aturan pelaksanaan perturan daerah tentang Pajak Restoran pada

Kabupaten/kota dimaksud.

7. Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan

B. Objek dan Subjek Pajak Restoran

Berdasarkan Perda Kota Medan No. 5 tahun 2011 adapun yang menjadi objek dan

subjek Pajak Restoran yakni meliputi:

a. Objek Pajak Restoran

Objek Pajak Restoran adalah setiap pelayanan yang disediakan dengan

pembayaran di restoran termasuk rumah makan, kafetaria, kantin,

warung,bar dan sejenisnya termasuk jasa boga/katering dan meliputi

pelayanan penjualan makanan dan/atau minuman yang dikonsumsi oleh

pembeli, baik dikonsumsi di tempat pelayanan maupun di tempat lain.

Dikecualikan dari objek Pajak Restoran adalah :

1) Pelayanan yang disediakan oleh restoran yang nilai omzet

penjualannya tidak melebihi Rp 9.000.000 setiap bulan

2) Penjualan makanan dan atau minuman ditempat yang disertai

dengan fasilitas penyantapan di hotel.

b. Subjek Pajak

1) Subjek Pajak Restoran adalah orang pribadi atau badan yang

membeli makanan dan/atau minuman dari restoran

2) Wajib Pajak Restoran adalah orang pribadi atau badan yang

mengusahakan restoran.

C. Cara Penghitungan Pajak Restoran

Besarnya pajak yang terutang dihitung dengan cara mengalikan tarif

Secara umum perhitungan Pajak Restoran adalah sebagai berikut:

Misalnya dasar pengenaan pajaknya sebesar Rp. 2.000.000,00 dikalikan dengan

tarif pajak restoran sebesar 10 %.

Besar pajak = Rp. 2.000.000,00 x 10 %

= Rp. 200.000,00

Masa Pajak adalah jangka waktu yang lamanya 1 (satu) bulan tahun kalender.

Pajak Restoran yang terutang di pungut dalam Daerah.

Pajak terutang dalam masa pajak terjadi atau timbul pada saat pembayaran

dan/atau yang seharusnya dibayarkan oleh Wajib Pajak.

Setiap wajib pajak wajib menerima, mengisi dan menyampaikan Surat

Pemberitahuan Pajak Daerah (SPTPD). SPTPD tersebut harus diisi dengan jelas,

benar dan lengkap serta ditandatangani oleh Wajib pajak dan kuasanya. Kemudian

harus disampaikan kepada Dipenda selambat-lambatnya 15 (lima belas) hari

setelah berakhirnya masa pajak.

D. Prosedur Pemungutan Pajak Restoran

Setiap wajib pajak wajib membayar pajak yang terutang berdasarkan Surat

Pemberitahuan Pajak Daerah. Wajib pajak yang memenuhi kewajiban perpajakan

sendiri dibayar dengan menggunakan SPTPD, SKPDKB dan/atau SKPDKBT.

Pajak yang terutang dibayar ke Kas Daerah melalui Bank atau tempat pembayaran Pajak Terutang = Tarif Pajak x Dasar Pengenaan Pajak

= Tarif Pajak x Jumlah Pembayaran yang Dilakukan kepada

lain yang ditunjuk oleh Kepala Daerah. Dalam jangka waktu 5 (lima) tahun

sesudah saat terutangnya pajak, Kepala Daerah dapat menerbitkan :

a. SKPDKB dalam hal:

1) jika berdasarkan hasil pemeriksaan atau kekurangan lain pajak yang

terutang tidak atau kurang bayar

2) jika SPTPD tidak disampaikan kepada walikota dalam jangka waktu 7

(tujuh) hari dan setelah di tegur secara tertulis tidak disampaikan pada

waktunya sebagaimana ditentukan dalam Surat Teguran

3) jika kewajiban mengisi SPTPD tidak dipenuhi, pajak yang terutang

dihitung secara jabatan.

b. SKPDKBT jika ditemukan data baru dan/atau data yang semula belum

terungkap yang menyebabkan penambahan jumlah pajak yang terhutang.

c. SKPDN jika jumlah pajak yang terhutang sama besarnya dengan jumlah

kredit pajak atau pajak tidak terhutang dan tidak ada kredit pajak.

Jumlah kekurangan pajak yang terhutang dalam SKPDKB dikenakan sanksi

administratif berupa bunga 2% (duapersen) setiap bulan dihitung dari pajak yang

kurang atau terlambat dibayar untuk jangka waktu paling lama 24 (dua puluh

empat) bulan, dihitung sejak saat terutangnya pajak. Jumlah kekurangan pajak

yang terhutang dalam SKPDKBT dikenakan sanksi administratif berupa kenaikan

sebesar 100% (seratus persen) dari jumlah kekurangan pajak tersebut. Jika wajib

pajak melaporkan sendiri sebelum dilakukan tindakan pemeriksaan tidak

E. Tata Cara Pembayaran Pajak Restoran

Pajak Restoran terutang dilunasi dalam jangka waktu ditentukan dalam

peraturan daerah. Penentuan tanggal jatuh tempo pembayaran dan penyetoran

pajak ditetapkan oleh Walikota. Pembayaran pajak Restoran yang terutang

dilakukan ke kas daerah, bank, atau tempat lain yang telah ditunjuk oleh Walikota

sesuai waktu yang ditentukan. Pembayaran pajak dilakukan dengan menggunakan

Surat Setoran Pajak (SSP). Pembayaran harus dilakukan sekaligus atau lunas.

Kepada wajib pajak yang melakukan pembayaran pajak diberikan tanda bukti

pembayaran dan dicatat dalam buku penerimaan. Hal ini harus dilakukan oleh

petugas tempat pembayaran pajak untuk tertib administrasi dan pengawasan

penerimaan pajak. Dengan demikian, pembayaran pajak akan mudah terpantau

oleh petugas Dinas Pendapatan Daerah.

Dalam keadaaan tertentu Walikota atau pejabat yang dapat memberikan

persetujuan kepada wajib pajak untuk mengangsur pembayaran hiburan yang

terutang dalam kurun waktu tertentu setelah memenuhi persyaratan yang

ditentukan. Selain persetujuan untuk mengangsur pembayaran pajak, walikota

atau pejabat yang ditunjuk dapat memberikan persetujuan kepada wajib pajak

untuk menunda pembayaran pajak terutang dalam kurun waktu tertentu dan

memenuhi persyaratan yang telah ditentukan.

F. Penagihan dan Sanksi 1. Penagihan

Surat Teguran atau surat Peringatan atau surat lain yang sejenis sebagai

tempo pembayaran. Dalam jangka 7 (tujuh) hari setelah tanggal surat teguran atau

Surat Peringatan atau surat lain yang sejenis wajib pajak harus melunasi pajak

yang terutang.

Surat Teguran, surat peringatan atau surat lain yang sejenis dikeluarkan

oleh pejabat. Apabila jumlah pajak yang massih harus dibayar tidak dilunasi

dalam jangka waktu sebagaimana ditentukan dalam surat Teguran atau surat

peringatan atau surat paksa lain yang sejenis, jumlah pajak yang harus dibayar

tagih dengan surat paksa. Setelah lewat 21 (dua puluh satu) hari sejak tanggal

surat Teguran atau surat Peringatan atau surat lain yang sejenis disampaikan,

pejabat menerbitkan surat paksa.apabila yang harus dibayar tidak dilunasi dalam

jangka waktu 2 x 24 jam sesudah tanggall pemberitahuan surat paksa,

walikota/bupati segera menerbitkan Surat Perintah Melaksanakan Penyitaan

Setelah dilakukan penyitaan dan wajib pajak belum juga melunasi utang

pajaknya, setelah lewat 10 (sepuluh) hari sejak tanggal pelaksanaan Surat Perintah

Melaksanaan Penyitaan, pejabat mengajukan permintaan penetapan tanggal

pelelangan kepada Kantor Lelang Negara.

Setelah Kantor Lelang Negara menetapkan hari, tanggal ,jam dan tempat

pelaksanaan lelang, juru sita memberitahukan dengan segera tertulis kepada wajib

pajak. Bentuk, jenis, dan isi formulir yang yang dipergunakan untuk pelaksanaan

penagihan pajak daerah ditetapkan oleh walikota/bupati.

2. Sanksi

1.Wajib Pajak yang karena kealpaan tidak menyampaikan SPTPD atau

keterangan yang tidak benar sehingga merugikan keuangan daerah

dapat Di pidana dengan pidana kurungan paling lama 1 (satu) tahun dan

denda atau denda paling banyak 2 (dua) kali jumlah pajak yang

terutang,

2. Wajib Pajakkarena kealpaan tidak menyampaikan SPTPD atau

mengisi dengan tidak benar atau tidak lengkap atau melampirkan

keterangan yang tidak benar sehingga menimbulkan kerugian keuangan

daerah dapat dipidana dengan pidana kurungan paling lama 2 (dua)

tahun dan atau denda paling banyak 4 (empat) kali jumlah pajak yang

terutang.

G. Mekanisme Pemungutan Pajak Restoran Di Dinas Pendapatan Kota Medan

Pemungutan Pajak restoran adalah suatu rangkaian mulai dari

penghimpunan data objek pajak retoran dan subjek pajak restoran ,dengan

penentuan besarnya pajak restoran yang terutang sampai kegiatan menerima

pembayaran pajak retoran tersebut dari wajib pajak.

Untuk itu wajib pajak terlebihdahulu melaporkan jenis usahanya kepada

dinas pendapatan daerah dengan mekanisme sebagai berikut :

1. Pengukuhan Wajib Pajak

Wajib Pajak Restoran wajib mendaftarkan usahanya kepada dinas

pendataan daerah Kota Medan dalam jangka waktu tertentu selambat-lambatnya