Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA 1 MEDAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PENDAPATAN SAHAM PADA SEKTOR

TELEKOMUNIKASI DI BURSA

EFEK INDONESIA (BEI)

DRAFT SKRIPSI

OLEH

RAHMADANI SAFITRI NASUTION 050502212

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

ABSTRAK

Rahmadani Safitri Nasution (2009). Analisis Faktor-faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi di Bursa Efek Indonesia (BEI). (Dibimbing oleh Drs. Nakman Harahap, Msi; Prof. Dr. Ritha F. Dalimunthe, SE, Msi; Dra. Nisrul Irawati, MBA dan Syafrizal Helmi Situmorang, SE, Msi).

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh Return On Assets (ROA), Return On Equity (ROE), Debt to Total Equity Ratio (DER) dan Price to Book Value (PBV) terhadap Pendapatan Saham perusahaan Telekomunikasi di Bursa Efek Indonesia. Periode penelitian dimulai pada tahun 2004-2008 (sampai Triwulan III). Hipotesis yang dikemukakan pada penelitian ini adalah Faktor-faktor ROA, ROE, DER dan PBV berpengaruh signifikan terhadap Pendapatan Saham baik secara parsial maupun bersama-sama. Metode analisis yang digunakan adalah analisis regresi linear berganda.

Hasil uji serempak (uji F) menunjukkan bahwa semua variabel independen yaitu ROA, ROE, DER dan PBV berpengaruh signifikan terhadap variabel dependen (Pendapatan Saham). Hal ini dapat dilihat dari hasil SPSS yang menunjukkan tingkat signifikansi yang lebih kecil dari alpha (0,021<0,05). Artinya ROA, ROE, DER dan PBV berpengaruh signifikan terhadap Pendapatan Saham secara bersama-sama.

Hasil uji signifikansi individual (uji statistik t) menunjukkan bahwa faktor ROA dan PBV yang berpengaruh signifikan terhadap Pendapatan Saham dimana tingkat signifikansinya lebih kecil dari alpha yaitu (0,012<0,05) untuk nilai ROA dan (0,10<0,05) untuk nilai PBV. Faktor ROE dan DER tidak berpengaruh secara parsial terhadap Pendapatan Saham.

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

KATA PENGANTAR

Penulis panjatkan puji dan syukur kepada Allah SWT atas segala berkat,

rahmat dan hidayah-Nya, serta doa restu dari kedua orang tua, sehingga akhirnya

penulis dapat menyelesaikan skripsi ini.

Skripsi ini merupakan tugas akhir penulis sebagai salah satu syarat untuk

memperoleh Gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas

Ekonomi Universitas Sumatera Utara dengan memilih judul : Analisis

Faktor-faktor Yang Mempengaruhi Pendapatan Saham Pada sektor Telekomunikasi di

Bursa Efek Indonesia (BEI).

Penulis selama masa perkuliahan hingga penulisan skripsi ini, telah

banyak mendapat bimbingan, nasehat, dan dorongan dari berbagai pihak. Pada

kesempatan ini, peneliti ingin mengucapkan terima kasih kepada semua pihak

yang telah membantu peneliti dalam menyelesaikan skripsi ini:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si selaku Ketua Departemen

Manajemen Fakultas Ekonomi Universitas Sumatera Utara yang telah banyak

memberikan inspirasi kepada peneliti.

3. Ibu Dra. Nisrul Irawati, MBA selaku Sekretaris Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara dan selaku Dosen Penguji I

yang telah banyak memberikan banyak saran dan masukan dalam penulisan

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

4. Bapak Drs. Ami Dilham, Msi selaku Dosen Wali yang telah banyak

memberikan bimbingan dan arahan kepada penulis selama masa perkuliahan.

5. Bapak Drs. Nakman Harahap, Msi selaku Dosen Pembimbing yang telah

begitu sabar dalam memberikan banyak bimbingan, arahan, saran, dan

masukan dalam penulisan skripsi ini.

6. Bapak Syafrizal Helmi Situmorang, SE, Msi selaku Dosen Penguji II yang

telah memberikan banyak saran dan masukan dalam penulisan skripsi ini.

7. Seluruh Dosen dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara

atas semua jasa yang sudah diberikan selama masa perkuliahan.

8. Orang tua tercinta Drs. Sofian Nasution dan Normi Lubis, S.Ag yang

merupakan sumber inspirasi dan senantiasa memberikan kasih sayang,

motivasi, nasehat, Doa dan Ridhonya, serta segala hal yang tak akan pernah

bisa terganti dan terbayar oleh apapun.

9. Abang, Kakak dan Adik tercinta yaitu Safri Romadhon Nasution,ST, Agustina

Sari Nasution, S.Pt dan Samruddin Nasution yang sudah memberikan

motivasi, kasih sayang, dukungan dan doanya.

10.Asfar Halim Dalimunthe S.Sos yang telah banyak berbagi suka dan duka,

yang memberikan motivasi, kasih sayang, dukungan, waktu dan doanya

”you’re the one...forever”.

11.Sahabat-sahabat yang selalu memberi dukungan serta doanya. Teman-teman

di manajemen ’05 baik yang sudah meraih SE dan yang masih dalam

perjuangan untuk meraih gelar yang didambakan,terimakasih atas segala

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Kepada Allah SWT jualah diri ini bersujud dan memanjatkan syukur yang

tiada terhingga, karena atas ridho-Nya penulis mampu menyelesaikan skripsi ini,

semoga bermanfaat bagi semuanya. Amin.

Medan, April 2009 Penulis

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

DAFTAR ISI

ABSTRAK

……… i

KATA PENGANTAR... ii

DAFTAR ISI ……….. v

DAFTAR TABEL………... vii

DAFTAR GAMBAR….………..viii

BAB I PENDAHULUAN A. Latar Belakang……….. 1

B. Perumusan Masalah……….. 4

C. Kerangka Konseptual………... 5

D. Hipotesis………... 6

E. Tujuan dan Manfaat Penelitian……….. 7

F. Metode Penelitian……….. 8

1. Batasan Operasional………... 8

2. Definisi Operasional ………..……… 8

3. Populasi dan Sampel………. 10

4. Tempat dan Waktu Penelitian………... 12

5. Jenis Data………..12

6. Teknik Pengumpulan Data……….………12

7. Metode AnalisisData……….12

BAB II URAIAN TEORITIS A. Penelitian Terdahulu………. 18

B. Saham...…...………... 20

1. Pengertian Saham... 20

2. Pendapatan Saham... 20

3. Manfaat Kepemilikan Saham... 22

4. Resiko Kepemilikan Saham... 23

5. Harga Saham... 25

C. Teori Penilaian Investasi Saham... 26

D. Indeks Harga Saham... 28

BAB III GAMBARAN UMUM PERUSAHAAN A. Gambaran Umum Bursa Efek Indonesia... 30

B. Prospek Bisnis Perusahaan Telekomunikasi... 34

C. Profil Perusahaan Telekomunikasi yang terdaftar di BEI... . 36

BAB IV ANALISIS DAN PEMBAHASAN A. Deskriptif Variabel ... 40

B. Regresi Linear Berganda... 46

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 60 B. Saran ... 61

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

DAFTAR TABEL

Halaman

Tabel 1.1 Pendapatan Tiga Perusahaan Telekomunikasi ... 3

Tabel 1.2 Jumlah Sampel Berdasarkan Karakteristik Sampel ... 11

Tabel 1.3 Nama-nama Sampel Perusahaan Telekomunikasi ... 11

Tabel 1.4 Kriteria Pengambilan Keputusan Uji Autokorelasi ... 15

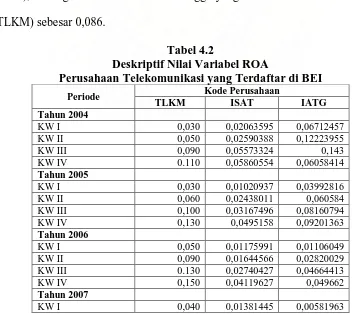

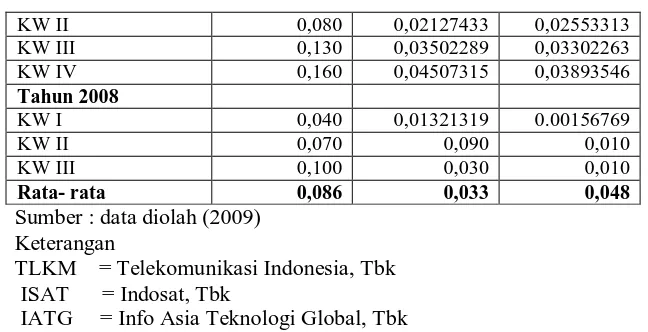

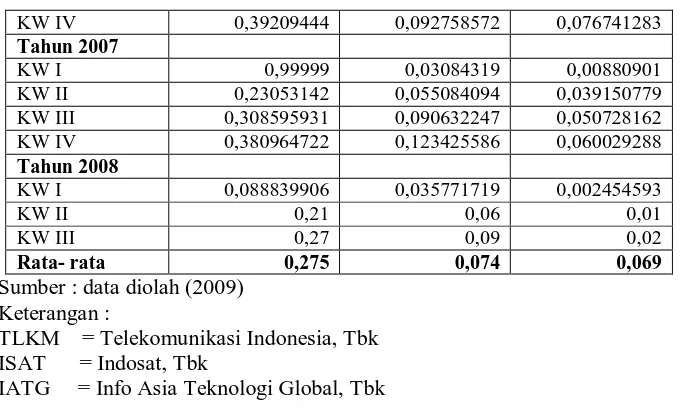

Tabel 4.1 Deskriptif Nilai Variabel ROA ... 41

Tabel 4.2 Deskriptif Nilai Variabel ROE ... 42

Tabel 4.3 Deskriptif Nilai Variabel DER ... 43

Tabel 4.4 Deskriptif Nilai Variabel PBV ... 44

Tabel 4.5 Deskriptif Nilai Variabel Pendapatan Saham ... 45

Tabel 4.6 Hasil Estimasi Regresi ... 46

Tabel 4.7 One-Sample Kolmogorof-Smirnov Test ... 50

Tabel 4.8 Uji Gletjser ... 51

Tabel 4.9 Uji Multikolinearitas... 52

Tabel 4.10 Model Summary (b) ... 53

Tabel 4.11 ANOVA (b) ... 54

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

DAFTAR GAMBAR

Halaman

Gambar 1.1 Pendapatan Tiga Perusahaan Telekomunikasi ... 3

Gambar 1.2 Kerangka Konseptual ... 6

Gambar 4.1 Histogram Dependent Variable (Pendapatan Saham) ... 48

Gambar 4.2 Normal P-P Plot of Regression Standardized Residual ... 49

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan perekonomian suatu negara dapat dilihat melalui tingkat

perkembangan dunia pasar modal dan industri-industri sekuritas yang ada pada

negara tersebut.. Pasar modal merupakan salah satu cara yang dapat digunakan

untuk memperoleh dana, dimana terjadi alokasi dana dari pihak yang kelebihan

dana ke pihak yang memerlukan dana. Kehadiran pasar modal memperbanyak

pilihan sumber dana bagi investor serta menambah pilihan investasi, yang dapat

juga diartikan kesempatan untuk memperoleh imbal hasil semakin besar sesuai

dengan karakteristik investasi yang dipilih.

Investasi merupakan penempatan sejumlah dana pada saat ini dengan

harapan untuk mendapatkan keuntungan di masa depan (Halim, 2003:2).

Perusahaan membutuhkan pasar keuangan (financial market) untuk mendukung

investasinya. Pasar keuangan terdiri dari pasar modal (capital market) dan pasar

uang (money market). Pasar uang berkaitan dengan penyediaan dana-dana yang

berjangka pendek, sementara pasar modal berkaitan dengan penyediaan dana-dana

jangka panjang.

Perusahaan yang menjual surat berharga (saham atau obligasi) ke pasar

modal, umumnya adalah perusahaan yang sudah mempunyai reputasi bisnis yang

baik dan kredibel, sehingga efek-efek yang dikeluarkan akan diperjualbelikan di

bursa. Investasi di pasar modal lebih fleksibel , sebab setiap investor bisa dengan

mudah memindahkan dananya dari satu perusahaan ke perusahaan lain dan dari

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

pasar modal) mengharapkan dapat memperoleh keuntungan dengan menahan

instrument investasi tersebut.

Seorang investor dalam menanamkan dananya mempunyai tujuan utama

yaitu untuk memperoleh pendapatan (return) yang dapat berupa pendapatan

realisasi (realized return) atau pendapatan ekspektasi (expected return).

Pendapatan merupakan hasil yang diperoleh dari investasi (Jogiyanto, 2003:109).

Pendapatan yang dimaksud dalam penelitian ini adalah pendapatan realisasi yaitu

pendapatan yang telah terjadi.

Keputusan pemilihan investasi banyak mempertimbangkan aspek

fundamental perusahaan berupa emiten yang berkinerja baik, ataupun yang

banyak memberikan deviden yang menarik. Indeks LQ 45 merupakan salah satu

indeks yang dianggap mewakili saham-saham yang mempunyai kinerja yang baik

di Bursa Efek Indonesia. Penulis melihat, selama periode 2000-2007, dari enam

industri telekomunikasi yang listing di Bursa Efek Indonesia, ada dua industri

yang pernah berada di Indeks LQ 45, yaitu Telekomunikasi Indonesia Tbk dan

Indosat Tbk.

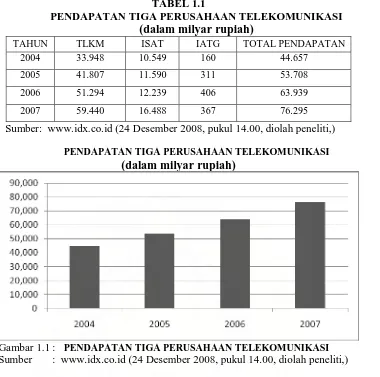

Selama tahun 2004-2007 total pendapatan dari sektor telekomunikasi

cenderung terus meningkat. Hal tersebut dapata dilihat dari total pendapatan tiga

perusahaan telekomunikasi, yaitu TLKM, ISAT dan IATG dari tahun 2004-2007

terus mengalami kenaikan (dalam milyar rupiah) dari Rp. 44.657 pada tahun 2004

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

TABEL 1.1

PENDAPATAN TIGA PERUSAHAAN TELEKOMUNIKASI

(dalam milyar rupiah)

TAHUN TLKM ISAT IATG TOTAL PENDAPATAN

2004 33.948 10.549 160 44.657

2005 41.807 11.590 311 53.708

2006 51.294 12.239 406 63.939

2007 59.440 16.488 367 76.295

Sumber:

PENDAPATAN TIGA PERUSAHAAN TELEKOMUNIKASI (dalam milyar rupiah)

Gambar 1.1 : PENDAPATAN TIGA PERUSAHAAN TELEKOMUNIKASI

Sumber

Gambar 1.1 memperlihatkan pendapatan total tiga perusahaan

telekomunikasi dari tahun 2004 sampai tahun 2007 yang terus meningkat.

Peningkatan tersebut tentu dipengaruhi oleh banyak faktor. Penelitian-penelitian

yang dilakukan secara terus-menerus akhirnya menumbuhkan dan

mengembangkan alur pemikiran. Hasil penelitian pernah dilakukan menunjukkan

bahwa banyak faktor yang diharapkan mempunyai pengaruh terhadap Pendapatan

Saham, diantaranya yaitu Return on Assets (ROA) (Ulupui, 2007, Sunarto, 2001

dan Triyani, 2003), Return on Equity (ROE) (Edi, 2003, Jauhari,2004) , Debt to

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Industri telekomunikasi tumbuh dengan cepat dari sektor andalan

sebelumnya, perbankan dan transportasi. Peran telekomunikasi menjadi sangat

dominan dalam berbagai aspek kehidupan masyarakat modern. Berbagai

kemudahan begitu saja muncul dan telekomunikasi menjadi unsur penunjang

terbesar dalam upaya manusia menguasai dunia. Pergeseran kebutuhan dan

kemajuan teknologi jasa telekomunikasi telah menuntut adanya pembaharuan

dalam bisnis jasa telekomunikasi dan informasi. Hal ini bertujuan untuk

meningkatkan peluang bisnis yang pada akhirnya diharapkan dapat mendukung

kegiatan perekonomian Indonesia memasuki era globalisasi ekonomi mendatang

(KOMPAS, Kamis 16 september 2004).

Jasa telekomunikasi yang berperan penting bagi masyarakat, membuat

peluang bisnis pada sektor telekomunikasi cukup menjanjikan. Berdasarkan uraian

latar belakang, maka penulis tertarik untuk melakukan penelitian yang berjudul

”Analisis Faktor-faktor yang Mempengaruhi Pendapatan Saham pada Sektor Telekomunikasi di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan, maka dirumuskan masalah

sebagai berikut :

1. Apakah faktor Return on Assets (ROA), Return on Equity (ROE), Debt to

Equity Ratio (DER), Price to Book Value (PBV) secara bersama-sama

mempunyai pengaruh yang signifikan terhadap Pendapatan Saham pada

sektor telekomunikasi di Bursa Efek Indonesia?

2. Apakah faktor Return on Assets (ROA), Return on Equity (ROE), Debt to

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

mempunyai pengaruh yang signifikan terhadap Pendapatan Saham pada

sektor telekomunikasi di Bursa Efek Indonesia?

C. Kerangka Konseptual

Saham sangat identik dengan resiko. Hal ini sesuai dengan karakteristik

saham ”high risk-high return” yang menggambarkan semakin tinggi keuntungan

yang diharapkan oleh investor maka semakin tinggi juga resiko yang harus

dihadapi untuk merealisasikan keuntungan tersebut. Pendapatan merupakan hasil

yang diperoleh dari investasi. Pendapatan dapat berupa pendapatan realisasi yang

sudah terjadi atau pendapatan ekspektasi yang belum terjadi tetapi yang

diharapkan akan terjadi di masa mendatang (Jogiyanto, 2003:109).

Pendapatan yang digunakan dalam penelitian ini adalah pendapatan

realisasi yaitu pendapatan yang sudah terjadi. Pendapatan saham adalah hasil yang

diperoleh dari investasi dengan cara menghitung selisih harga saham periode

sekarang dengan periode sebelumnya.

Return on Assets (ROA) adalah rasio yang mengukur efektivitas

perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva

yang dimiliki perusahaan (Abdullah, 2005:57). Return on Equity (ROE) adalah

rasio yang mengukur tingkat pengembalian perusahaan atau efektivitas

perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan ekuitas

yang dimiliki oleh perusahaan (Abdullah, 2005:58).

Debt to Equity Ratio (DER) merupakan perbandingan utang dengan

ekuitas. Penggunaan hutang dalam perusahaan dapat mengurangi keuntungan

perusahaan karena perusahaan harus membayar sejumlah biaya berupa bunga

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Rasio Nilai Buku Perusahaan (PBV) menunjukkan seberapa besar pasar

menghargai nilai buku suatu saham. Semakin besar rasio PBV menggambarkan

kepercayaan pasar akan prospek perusahaan tersebut ( Darmadji dan Fakhrudin,

2001: 303). Bodie, Kane dan Marks (1996 : 578) menyatakan bahwa analisis

pasar modal mempertimbangkan suatu saham dengan rasio PBV yang rendah

merupakan investasi yang aman.

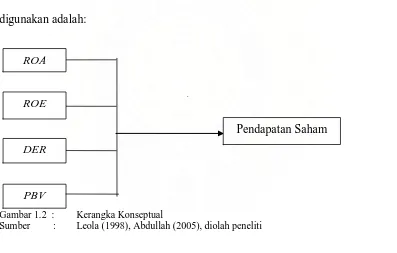

Berdasarkan beberapa hasil penelitian menunjukkan bahwa faktor-faktor

ROA, ROE, DER dan PBV mempunyai pengaruh terhadap Pendapatan Saham

(Sunarto, 2001; Edi, 2003; Jauhari, 2004; Ulupui, 2007; Rebecca, 2008) serta

perumusan masalah yang dikemukakan, maka model kerangka konseptual yang

digunakan adalah:

Gambar 1.2 : Kerangka Konseptual

Sumber : Leola (1998), Abdullah (2005), diolah peneliti

D. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian. Hipotesis sementara atas permasalahan yang dikemukakan adalah ROE

DER

PBV ROA

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

1. Faktor Return on Assets (ROA), Return on Equity (ROE), Debt to Equity

Ratio (DER) dan Price to Book Value (PBV) secara bersama-sama

mempunyai pengaruh yang signifikan terhadap Pendapatan Saham.

2. Faktor Return on Assets (ROA), Return on Equity (ROE), Debt to Equity

Ratio (DER) dan Price to Book Value (PBV) secara parsial mempunyai

pengaruh yang signifikan terhadap Pendapatan Saham.

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Menganalisis pengaruh faktor Return on Assets (ROA), Return on Equity

(ROE), Debt to Equity Ratio (DER) dan Price to Book Value (PBV)

secara bersama-sama terhadap Pendapatan Saham pada Sektor

Telekomunikasi.

b. Menganalisis pengaruh faktor Return on Assets (ROA), Return on Equity

(ROE), Debt to Equity Ratio (DER) dan Price to Book Value (PBV)

secara parsial terhadap Pendapatan Saham pada Sektor Telekomunikasi.

2. Manfaat Penelitian

a. Bagi Perusahaan

Hasil penelitian ini diharapkan mampu dijadikan bahan masukan untuk

meningkatkan kinerja perusahaan. Kinerja keuangan yang semakin baik,

diharapkan mampu membuat minat investor terhadap saham suatu

perusahaan juga akan semakin meningkat.

b. Bagi Investor

Bahan pertimbangan dalam melakukan penanaman modal pada saham

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

c. Bagi Peneliti

Bahan untuk meningkatkan wawasan dan pengetahuan tentang

pendapatan saham dan faktor-faktor yang mempengaruhinya.

d. Bagi Akademisi

Hasil penelitian ini diharapkan dapat dijadikan dukungan empiris

berkaitan dengan penelitian sejenis.

F. Metode Penelitian 1. Batasan Operasional

Batasan operasional penelitian yang ditetapkan oleh penulis adalah :

a. Data Laporan Keuangan industri Telekomunikasi terbuka di Indonesia per

kwartal untuk periode 2004 sampai 2008 (sampai triwulan III) serta harga

saham dan IHSG.

b. Variabel-variabel yang diteliti dalam mempengaruhi Pendapatan Saham

adalah Return on Assets (ROA), Return on Equity (ROE), Debt to Equity

Ratio (DER) dan Price to Book Value (PBV).

2. Definisi Operasional

Berdasarkan permasalahan dan hipotesis yang akan diuji, parameter yang

akan digunakan dalam penelitian ini adalah :

a. Variabel Dependen (tidak bebas/terikat)

Pendapatan merupakan hasil yang diperoleh dari investasi. Pendapatan

saham yang diteliti adalah pendapatan realisasi yaitu pendapatan aktual yang

sudah terjadi yang disebut dengan capital gain. Capital gain adalah selisih

harga saham sekarang dengan periode sebelumnya.

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

(

)

1 1 − − − = t t t P P P Yi Dimana:Pt = harga saham penutupan pada periode ke-t

Pt-1= harga saham penutupan pada periode sebelumnya

b. Variabel Independen (bebas)

1. ROA (Return on Assets), X1

Return on Assets (ROA) adalah rasio yang mengukur efektivitas perusahaan

di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang

dimiliki perusahaan. Nilai ROA yang digunakan adalah menurut ukuran

individual perusahaan secara rata-rata per triwulan.

Rumus (Abdullah, 2005:57) :

% 100 × = Aktiva Total Pajak setelah bersih Laba ROA

2. ROE (Return on Equity), X2

Return on Equity (ROE) adalah rasio yang mengukur tingkat pengembalian

perusahaan atau efektivitas perusahaan di dalam menghasilkan keuntungan

dengan memanfaatkan ekuitas yang dimiliki oleh perusahaan. Nilai ROE

yang digunakan adalah menurut ukuran individual perusahaan secara

rata-rata per triwulan.

Rumus (Abdullah, 2005:60) :

% 100 × = Sendiri Modal pajak setelah bersih Laba ROE

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Debt to Equity Ratio (DER) merupakan rasio hutang terhadap modal. Rasio

ini mengukur seberapa jauh perusahaan dibayar oleh hutang, dimana semakin

tinggi nilai rasio ini menggambarkan gejala yang kurang baik bagi

perusahaan. Penggunaan hutang dalam perusahaan dapat mengurangi

keuntungan perusahaan karena perusahaan harus membayar sejumlah biaya

berupa bunga pinjaman. Nilai DER yang digunakan adalah menurut ukuran

individual perusahaan secara rata-rata per triwulan.

Rumus (Sartono, 2001:121) :

Modal Total

Hutang Total

= DER

4. PBV (Price to Book Value), X4

Price to Book Value (PBV) merupakan rasio yang menunjukkan apakah

harga saham diperdagangkan di atas ataukah di bawah nilai buku saham

tersebut. Harga saham yang digunakan adalah harga saham penutupan

(closing price) per kwartal dan ukuran nilai buku saham (book value) adalah

menurut ukuran rata-rata book value perusahaan individual per triwulan.

Rumus (Fakhruddin,2001:67) :

Saham per

Buku Nilai

Biasa Saham

Pasar a H

PBV = arg

Rasio PBV semakin besar menggambarkan kepercayaan pasar akan

prospek perusahaan tersebut ( Darmadji dan Fakhrudin, 2001: 303). Bodie,

Kane dan Marks (1996 : 578) menyatakan bahwa analis pasar modal

mempertimbangkan suatu saham dengan rasio PBV yang rendah merupakan

investasi yang aman.

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Populasi yang digunakan dalam penelitian ini adalah populasi perusahaan

telekomunikasi yang terdaftar (listing) di Bursa Efek Indonesia selama periode

2004-2008 (Triwulan III). Penarikan sampel yang dilakukan oleh penulis adalah

dengan menggunakan desain sampel nonprobabilitas dengan metode “Judgment

Sampling”. Judgment Sampling adalah salah satu jenis purposive sampling

dimana peneliti memilih sampel berdasarkan penilaian beberapa karakteristik

anggota sampel yang disesuaikan dengan maksud penelitian (Kuncoro, 2003:119).

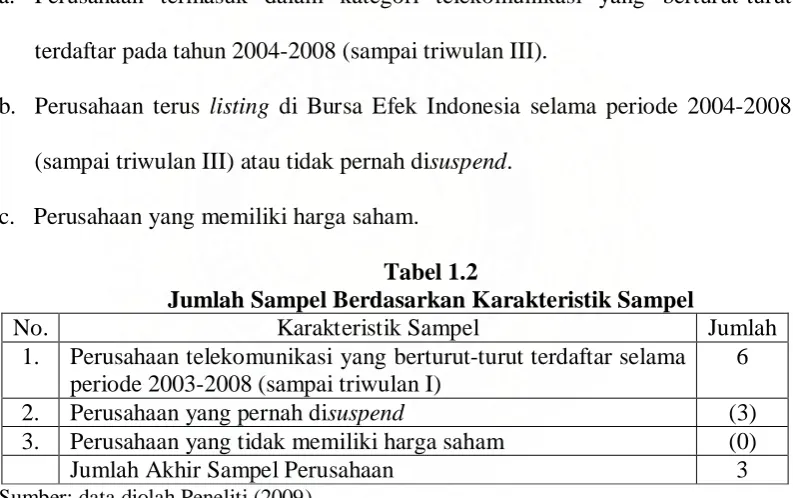

Karakteristik penarikan sampel yang digunakan oleh penulis adalah :

a. Perusahaan termasuk dalam kategori telekomunikasi yang berturut-turut

terdaftar pada tahun 2004-2008 (sampai triwulan III).

b. Perusahaan terus listing di Bursa Efek Indonesia selama periode 2004-2008

(sampai triwulan III) atau tidak pernah disuspend.

c. Perusahaan yang memiliki harga saham.

Tabel 1.2

Jumlah Sampel Berdasarkan Karakteristik Sampel

No. Karakteristik Sampel Jumlah

1. Perusahaan telekomunikasi yang berturut-turut terdaftar selama periode 2003-2008 (sampai triwulan I)

6

2. Perusahaan yang pernah disuspend (3)

3. Perusahaan yang tidak memiliki harga saham (0)

Jumlah Akhir Sampel Perusahaan 3

Sumber: data diolah Peneliti (2009)

Berdasarkan karakteristik penarikan sampel, maka diperoleh sampel

perusahaan penelitian sebanyak tiga (3) Perusahaan Telekomunikasi. Adapun

sampel-sampel tersebut antara lain :

Tabel 1.3

Nama-nama Sampel Perusahaan Telekomunikasi

No. Kode Nama Perusahaan

1. TLKM Telekomunikasi Indonesia Tbk

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

3. IATG Infoasia Teknologi Global Tbk

Sumber:

4. Tempat dan Waktu Penelitian

a. Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia dengan menggunakan situs

b. Waktu Penelitian

Penelitian dilakukan mulai dari bulan November 2008 sampai dengan Maret 2009.

5. Jenis Data

Data yang digunakan peneliti dalam menyusun penelitian ini adalah data

sekunder. Data sekunder peneliti diperoleh melalui media internet

lainnya yang berkaitan dengan topik bahasan dalam penelitian.

6. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan melalui studi

pustaka berupa literatur, jurnal, penelitian terdahulu, dan laporan-laporan yang

dipublikasikan untuk mendapat gambaran masalah yang akan diteliti serta melalui

data sekunder berupa laporan-laporan yang dipublikasikan oleh Bursa Efek

Indonesia (BEI).

7. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini meliputi :

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Analisis deskriptif merupakan suatu metode dimana data-data yang

dikumpulkan dan dikelompokkan kemudian dianalisis dan diinterpretasikan secara

objektif.

b. Analisis Regresi Linear Berganda

Model analisis regresi linear berganda digunakan untuk mengetahui

pengaruh variabel-variabel independen baik secara bersama-sama maupun secara

parsial terhadap variabel dependen.

Penulis menggunakan bantuan program Software SPSS 16.0 for Windows

(Statistic Product and Services Solution) dalam penelitian ini. Persamaan regresi

berganda yang digunakan adalah :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Dimana:

Y = Pendapatan Saham

a = Konstanta

X1 = ROA

X2 = ROE

X3 = DER

X4 = PBV

b1,2,3,4 = Koefisien regresi variabel X1,2,3,4

e = Kesalahan pengganggu (standard error)

Model regresi berganda yang digunakan harus memenuhi syarat asumsi

klasik, sebelum data tersebut digunakan untuk dianalisis. Syarat asumsi klasik

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

1. Uji Normalitas

Uji Normalitas digunakan untuk menguji apakah dalam sebuah model

regresi, variabel pengganggu atau residual mempunyai distribusi normal atau

tidak (Ghozali, 2005: 110). Model yang paling baik adalah memiliki distribusi

data normal atau mendekati normal. Uji ini dilakukan melalui analisis grafik dan

Kolmogorov Smirnov. Apabila probabilitas hasil Kolmogorov Smirnov lebih besar

dari 0,05 (5%), maka data terdistribusi normal. Jika data menyebar di setiap garis

diagonalnya, maka model regresi memenuhi asumsi normalitas. Jika data

menyebar jauh dari data garis diagonal atau titik-titik tidak mengikuti arah garis

diagonal, maka regresi tidak memenuhi asumsi normalitas.

2. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah dalam sebuah model

regresi ditemukan adanya korelasi antar variabel bebas (independen) (Ghozali,

2005: 91). Hubungan linier antar variabel independen inilah yang disebut dengan

multikolinearitas. Model regresi yang baik seharusnya tidak terjadi korelasi antar

variabel independen. Uji Multikolinearitas dalam penelitian ini menggunakan

Variance Inflation Factor (VIF) dengan ketentuan bila VIF > 5 terdapat masalah

multikolinearitas yang serius, sebaliknya bila VIF < 5 tidak terdapat masalah

multikolinearitas yang serius.

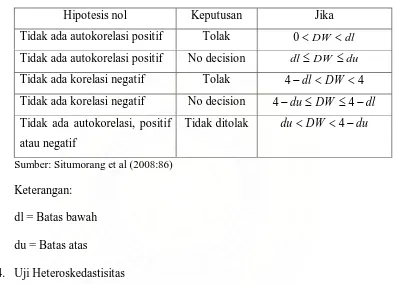

3. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam sebuah model

regresi linear ada korelasi antara kesalahan pengganggu pada periode t dan

kesalahan pengganggu pada periode t-1 (periode sebelumnya) (Ghozali, 2005:

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Autokorelasi dalam penelitian ini menggunakan Durbin Watson (DW) Test

dengan ketentuan:

Tabel 1.4

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0<DW <dl Tidak ada autokorelasi positif No decision dl ≤DW ≤du

Tidak ada korelasi negatif Tolak 4−dl< DW <4

Tidak ada korelasi negatif No decision 4−du≤DW ≤4−dl Tidak ada autokorelasi, positif

atau negatif

Tidak ditolak du<DW <4−du

Sumber: Situmorang et al (2008:86)

Keterangan:

dl = Batas bawah

du = Batas atas

4. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam sebuah

model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke

pengamatan yang lain (Ghozali, 2005: 105). Jika varians dari residual suatu

pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas.

Jika varians tidak konstan atau berubah-ubah disebut dengan

heteroskedastisitas. Model regresi yang baik adalah tidak terjadi

heteroskedastisitas. Uji Heterokedastisitas dalam penelitian ini menggunakan

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

c. Pengujian Hipotesis

Model regresi yang sudah memenuhi syarat asumsi klasik tersebut akan

digunakan untuk dianalisis melalui pengujian hipotesis sebagai berikut:

1. Uji Signifikansi Simultan (Uji Statistik F)

Uji Statistik F dilakukan untuk mengetahui apakah semua variabel bebas

secara serentak mempunyai pengaruh yang signifikan terhadap variabel

terikat.

Bentuk pengujian :

H0 : bi = 0

Artinya tidak terdapat pengaruh yang signifikan secara bersama-sama dari

ROA, ROE, DER dan PBV terhadap Pandapatan Saham.

H1 : minimal satu dari bi ≠0

Artinya terdapat pengaruh yang signifikan secara bersama-sama dari ROA,

ROE, DER dan PBV terhadap pendapatan saham.

Pada penelitian ini nilai F hitung akan dibandingkan dengan F tabel pada tingkat

signifikan (α) = 5%. Kriteria penilaian hipotesis pada uji-F ini adalah :

Terima H0 bila F hitung ≤ F tabel

Tolak H0 (terima H1) bila F hitung > F tabel

2. Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji Statistik t dilakukan untuk menguji apakah setiap variabel bebas

mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujian :

H0 : bi = 0, artinya tidak terdapat pengaruh yang signifikan dari ROA, ROE,

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

H1 : bi ≠0, artinya terdapat pengaruh yang signifikan dari ROA, ROE, DER

dan PBV secara parsial terhadap Pendapatan Saham.

Pada penelitian ini nilai t hitung akan dibandingkan dengan t tabel pada tingkat

signifikan (α) = 5%. Kriteria pengambilan keputusan pada uji-t ini adalah :

H0 diterima jika : -t tabel ≤ t hitung ≤ t tabel

H1 diterima jika : t hitung > t tabel

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Rebecca (2008) meneliti pengaruh faktor Beta, DER ( Debt to Equity

Ratio), EPR (Earning to Price Ratio), PBV (Price to Book Value) dan Sales

terhadap Pendapatan Saham sektor telekomunikasi di Bursa Efek Indonesia.

Penelitian ini menunjukkan bahwa faktor Beta, DER (Debt to Equity Ratio), EPR

(Earning to Price Ratio), PBV (Price to Book Value) dan Sales secara

bersama-sama memiliki pengaruh yang signifikan terhadap Pendapatan Saham. Namun

secara parsial, hanya faktor DER ( Debt to Equity Ratio) dan PBV ( Price to Book

Value) yang mempunyai pengaruh yang signifikan terhadap Pendapatan Saham.

Penelitian yang dilakukan oleh Edi Subiyantoro (2003) tentang analisis

faktor-faktor yang mempengaruhi return saham pada perusahaan jasa perhotelan

yang terdaftar di pasar modal Indonesia. Hasil analisis menunjukan bahwa dari

faktor ROA, BVS, DER, stock return, market risk dan return on the market,

hanya faktor ROE dan BVS yang berpengaruh secara parsial terhadap return

saham. Sedangkan secara bersama-sama, variabel ROA, BVS, DER, stock return,

market risk dan return on the market berpengaruh signifikan terhadap harga

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Penelitian Jauhari dan Wibowo (2004) yang meneliti Analisis

Fundamental Terhadap Return Saham pada Periode Bullish dan Bearish Index

Harga Saham Gabungan. Penelitian ini menyimpulkan bahwa secara parsial pada

periode Bullish yang berpengaruh signifikan terhadap return saham adalah faktor

PBV dan ROE masing-masing menunjukkan kontribusi terhadap return saham

sebesar 15,4% dan 15%. Sementara dalam keadaan Bearish faktor yang signifikan

secara parsial terhadap return saham juga PBV dan ROE masing-masing

memberikan kontribusi terhadap return saham sebesar 18,6% dan 41,6%.

Penelitian yang dilakukan Ulupui (2007) yang meneliti analisis pengaruh

rasio likuiditas, leverage, aktivitas dan profitabilitas terhadap return saham ( studi

pada perusahaan makanan dan minuman dengan kategori industri barang

konsumsi di BEJ). Penelitian ini menghasilkan bahwa secara parsial ROA dan

current ratio mempunyai pengaruh yang signifikan terhadap return saham.

Sementara itu, secara bersama-sama ROA, current ratio, assets turn over dan debt

to equity berpengaruh signifikan terhadap return saham sebesar 44,6%.

Sunarto (2001) yang berjudul “Pengaruh Rasio Profitabilitas Dan

Leverage Terhadap Return Saham Perusahaan Manufaktur Di BEJ“, hasil

penelitian menyatakan bahwa Return on Assets (ROA) dan Return on Equity

(ROE) secara parsial berpengaruh signifikan terhadap Return Saham, sedangkan

Debt to Total Assets (DTA) berpengaruh tidak signifikan terhadap Return Saham

pada periode 1998-1999. Kemudian pada periode 1999-2000 hanya varibel ROA

secara parsial berpengaruh signifikan terhadap Return Saham, sedangkan ROE

dan DTA berpengaruh tidak signifikan. Selama periode penelitian tersebut,

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Triyani (2005) yang berjudul ”Pengaruh Rasio Profitabilitas dan Leverage

Terhadap Return Saham Perusahaan Non Manufaktur yang terdaftar Di BEJ”,

menunjukkan bahwa variabel EPS dan ROA secara parsial berpengaruh terhadap

return saham perusahaan non manufaktur, sedangkan variabel DTA, GPM, NPM,

dan ROE tidak berpengaruh terhadap Return Saham perusahaan non manufaktur.

B. Saham

1. Pengertian Saham

Saham dapat didefinisikan sebagai surat berharga sebagai bukti penyertaan

atau pemilikan individu maupun institusi dalam suatu perusahaan (Anoraga,

2006:58). Saham berwujud selembar kertas yang menerangkan bahwa pemilik

kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi

kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di

perusahaan tersebut.

Saham yang diperdagangkan di bursa ada dua jenis yaitu saham biasa

(common stock) dan saham preferen (prefered stock) (Anoraga, 2006:54). Saham

biasa (common stock) adalah saham yang menempatkan pemiliknya pada posisi

yang paling junior dalam pembagian dividen dan hak atas harta kekayaan

perusahaan apabila perusahaan tersebut dilikuidasi. Saham preferen (prefered

stock) adalah saham yang memiliki karakteristik gabungan antara obligasi dan

saham biasa, karena bisa menghasilkan pendapatan yang tetap, tetapi juga bisa

tidak mendatangkan hasil seperti yang dikehendaki investor (Darmadji, 2006:7).

Saham biasa (common stock) adalah saham yang paling banyak diperdagangkan di

pasar modal.

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Pendapatan merupakan hasil yang diperoleh dari investasi. Pendapatan

dapat berupa pendapatan realisasi yang sudah terjadi atau pendapatan ekspektasi

yang belum terjadi tetapi yang diharapkan akan terjadi di masa mendatang

(Jogiyanto, 2003:109).

Pendapatan realisasi (actual return) merupakan pendapatan yang telah

terjadi. Pendapatan realisasi dihitung berdasarkan data histori. Pendapatan

realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari

perusahaan. Pendapatan histori ini juga berguna sebagai dasar penentuan

pendapatan ekspektasi (expected return) dan risiko di masa mendatang.

Pendapatan ekspektasi (expected return) adalah pendapatan yang

diharapkan akan diperoleh oleh investor di masa mendatang. Berbeda dengan

pendapatan realisasi yang sifatnya sudah terjadi, pendapatan ekspektasi sifatnya

belum terjadi.

Pendapatan yang digunakan dalam penelitian ini adalah pendapatan

realisasi (actual return) yang merupakan capital gain/capital loss yaitu selisih

antara harga saham periode saat ini (Pt) dengan harga saham pada periode

sebelumnya (Pt-1). Secara matematis pendapatan realisasi (actual return) dapat

diformulasikan sebagai berikut (Jogiyanto, 2003:110) :

(

)

1 1 . Re . − − − = t t t P P P t Act Dimana:Pt = harga saham pada periode ke-t

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Apabila harga saham sekarang (Pt) lebih tinggi dari harga saham periode

lalu (Pt-1) maka terjadi keuntungan modal (capital gain), dan sebaliknya apabila

harga saham sekarang (Pt) lebih rendah dari harga saham periode lalu (Pt-1) maka

terjadi kerugian modal (capital loss).

3. Manfaat Kepemilikan Saham

Investor yang melakukan pembelian saham, otomatis akan memiliki hak

kepemilikan di dalam perusahaan yang menerbitkannya. Banyak sedikitnya

jumlah saham yang dibeli akan menentukan persentase kepemilikan dari investor

tersebut. Semakin besar jumlah saham yang dimiliki investor maka semakin besar

juga haknya atas perusahaan yang menerbitkan surat berharga tersebut.

Ada dua manfaat yang bisa diperoleh pembeli saham yaitu manfaat

ekonomis dan manfaat non ekonomis (Anoraga, 2006:60).

a. Manfaat ekonomis meliputi :

1) Dividen

Dividen (dividend) adalah pembagian keuntungan yang diberikan

perusahaan penerbit saham atas keuntungan yang dihasilkan perusahaan.

Dividen yang dibagikan perusahaan dapat berupa dividen tunai (cash

dividend), yaitu kepada setiap pemegang saham diberikan dividen berupa

uang tunai dalam jumlah rupiah tertentu untuk setiap saham, atau dapat

pula berupa dividen saham (stock dividend), yaitu kepada setiap

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

saham yang dimiliki investor akan bertambah dengan adanya pembagian

dividen saham tersebut (Darmadji, 2006:12).

2).Capital Gain

Capital gain adalah keuntungan yang diperoleh investor dari hasil jual beli

saham, berupa selisih antara nilai jual yang lebih tinggi dibandingkan nilai

beli yang lebih rendah (Anoraga, 2006:60).

b. Manfaat Non-ekonomis

Manfaat non-ekonomis yang bisa diperoleh oleh pemegang saham adalah

kepemilikan hak suara dalam Rapat Umum Pemegang Saham (RUPS) untuk

menentukan jalannya perusahaan. Semakin besar jumlah saham yang dimiliki

oleh investor, maka semakin besar pula hak suaranya dalam RUPS.

4. Risiko Kepemilikan Saham

Saham dikenal dengan karakteristik “imbal hasil tinggi, risiko tinggi”

(high risk, high return). Artinya, saham merupakan surat berharga yang

memberikan peluang keuntungan dan potensi risiko yang tinggi. Saham

memungkinkan investor untuk mendapatkan imbal hasil atau capital gain yang

besar dalam waktu singkat. Namun, seiring berfluktuasinya harga saham, maka

saham juga dapat membuat investor mengalami kerugian besar dalam waktu

singkat. Risiko yang dihadapi oleh investor atas kepemilikan sahamnya, antara

lain (Darmadji, 2006:13-15) :

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Perusahaan akan membagikan dividen jika operasinya menghasilkan

keuntungan. Oleh karena itu, perusahaan tidak dapat membagikan dividen jika

mengalami kerugian.

b. Capital Loss

Dalam aktivitas perdagangan saham, investor tidak selalu mendapatkan

capital gain atau keuntungan atas saham yang dijualnya. Investor juga dihadapkan

pada risiko capital loss apabila ia menjual sahamnya dengan harga jual lebih

rendah dari harga belinya.

c. Perusahaan Bangkrut atau Dilikuidasi

Dalam kondisi perusahaan dilikuidasi, maka pemegang saham akan

menempati posisi lebih rendah dibanding kreditor atau pemegang obligasi. Ini

berarti setelah semua aset perusahaan tersebut dijual, hasil penjualan terlebih

dahulu dibagikan kepada para kreditor atau pemegang obligasi, dan jika masih

terdapat sisa, baru dibagikan kepada para pemegang saham.

d. Saham Dikeluarkan dari Bursa (Delisting)

Saham perusahaan di-delist dari bursa karena kinerja yang buruk, misalnya

dalam kurun waktu tertentu tidak pernah diperdagangkan, mengalami kerugian

beberapa tahun, tidak membagikan deviden secara berturut-turut selama beberapa

tahun, dan berbagai kondisi lainnya sesuai Peraturan Pencatatan Efek di Bursa.

Saham yang telah di-delist tentu saja tidak dapat lagi diperdagangkan di

bursa, namun tetap dapat diperdagangkan di luar bursa dengan konsekuensi tidak

terdapat patokan harga yang jelas dan jika terjual biasanya dengan harga yang

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

e. Saham Dihentikan Sementara (Suspensi)

Saham yang di-suspend atau dihentikan sementara perdagangannya oleh

otoritas Bursa Efek, menyebabkan investor tidak dapat menjual sahamnya hingga

suspensi tersebut dicabut. Suspensi dilakukan oleh otoritas Bursa jika suatu saham

mengalami lonjakan harga yang luar biasa, suatu perusahaan dipailitkan oleh

kreditornya, dan berbagai kondisi lain yang mengharuskan Otoritas Bursa

men-suspend perdagangan saham tersebut sampai perusahaan yang bersangkutan

memberikan konfirmasi atau kejelasan informasi lainnya, agar informasi yang

belum jelas tersebut tidak menjadi ajang spekulasi. Jika telah didapatkan suatu

informasi yang yang jelas, maka suspensi atas saham tersebut dapat dicabut oleh

Bursa dan saham dapat diperdagangkan kembali seperti semula.

5. Harga Saham

Harga saham di bursa efek akan ditentukan oleh kekuatan permintaan dan

penawaran. Pada saat permintaan saham meningkat, maka harga saham tersebut

akan cenderung meningkat. Sebaliknya, pada saat banyak orang menjual saham,

maka harga saham tersebut cenderung akan mengalami penurunan.

Market Price merupakan harga pada pasar riil dan merupakan harga yang

paling mudah ditentukan karena merupakan harga dari suatu saham pada pasar

yang sedang berlangsung atau jika pasar sudah tutup, maka harga pasar adalah

harga penutupannya (closing price) (Anoraga, 2006:59).

Harga sebuah saham dapat berubah naik atau turun dalam hitungan yang

begitu cepat. Harga tersebut dapat berubah dalam hitungan menit, bahkan dalam

hitungan detik. Hal tersebut dimungkinkan karena banyaknya pesanan yang

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

perdagangan Bursa Efek Indonesia terdapat lebih 400 terminal komputer di mana

para floor trader dapat memasukkan pesanan yang diterimanya dari nasabah.

Pada monitor-monitor yang memantau perdagangan saham, tertera beberapa

istilah harga saham yaitu (Darmadji, 2006:131) :

a. Previous Price menunjukkan harga pada penutupan hari sebelumnya.

b. Open atau Opening Price menunjukkan harga pertama kali pada saat

pembukaan sesi I perdagangan, yaitu jam 09.30 pagi.

c. High atau Highest Price menunjukkan harga tertinggi atas suatu saham yang

terjadi sepanjang perdagangan pada hari tersebut.

d. Low atau Lowest Price menunjukkan harga terendah atas suatu saham yang

terjadi sepanjang perdagangan pada hari tersebut.

e. Last Price menunjukkan harga terakhir yang terjadi atas suatu saham.

f. Change menunjukkan selisih antara harga pembukaan dengan harga terakhir

yang terjadi.

g. Close atau Closing Price menunjukkan harga penutupan suatu saham pada

saat akhir sesi II yaitu jam 16.00 sore.

C. Teori Penilaian Investasi Saham

Penilaian investasi dalam bentuk saham terdiri dari dua pendekatan, yaitu

The Firm Foundation Theory dan The Castle in The Air Theory (Anoraga,

2006:61). The Firm Foundation Theory menyatakan bahwa setiap instrument

mempunyai landasan yang kuat yang disebut dengan nilai intrinsic yang dapat

ditentukan melalui suatu analisis yang sangat hati-hati terhadap kondisi pada saat

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

turun dari nilai intrinsiknya yang bersifat pasti, maka kesempatan menjual atau

membeli muncul karena perubahan harga pasar itu pada akhirnya akan dikoreksi.

Perubahan harga pasar tersebut mengakibatkan tindakan investasi menjadi

tindakan yang kurang menarik karena sifatnya sederhana, semata-mata merupakan

hal memperbandingkan pasar suatu asset terhadap nilai intrinsiknya. Teori ini

selanjutnya lebih dikenal dengan sebutan Fundamental Analysis (Analisis

Fundamental).

Penilaian kinerja suatu perusahaan/emiten memerlukan suatu analisis yang

menyeluruh. Para investor dapat menggunakan suatu pendekatan yang dapat

mencakup seluruh aspek yang mempengaruhi kinerja suatu perusahaan. Ada tiga

aspek yang dapat dipakai sebagai rujukan untuk menganalisis secara fundamental,

yaitu dengan analisis secara ekonomi makro, analisis secara industry, dan pada

akhirnya investor menilai isi perut perusahaan yang bersangkutan yaitu melalui

laporan keuangannya ( Putra, 2003:61).

Analisis perusahaan sangatlah penting bagi seorang investor, karena tidak

selamanya perusahaan yang selama ini dianggap perusahaan besar, merupakan

perusahaan yang layak untuk berinvestasi. Oleh sebab itu, sebelum investor

memutuskan untuk membeli saham sebuah perusahaan ada baiknya investor

melakukan analisis tentang kinerja, serta prospek perusahaan tersebut dimasa

depan.

Salah satu alat investor untuk mengetahui kinerja suatu perusahaan adalah

penilaian melalui laporan keuangan yang diterbitkan secara berkala oleh

perusahaan-perusahaan yang tercatat di bursa. Perusahaan tersebut harus

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

wajib memberikan dan menyampaikan laporankeuangnanya kepada public.

Laporan keuangan suatu perusahaan dapat menunjukkan informasi kekayaan,

pendapatan, kinerja serta prospek ke depannya. Berdasarkan laporan keuangan

tersebut investor dapat memutuskan apakah perusahaan tersebut layak sebagai

tempat investor berinvestasi atau tidak.

Ada tiga jenis laporan keuangan yang dapat dijadikan patokan dalam

menganalisis kinerja serta prospek suatu perusahaan, yaitu Neraca, Laporan Rugi

Laba dan Laporan Aliran Kas Perusahaan. Neraca adalah laporan keuangna yang

menggambarkan kondisi keuangan perusahaan pada periode tertentu. Laporan

Laba Rugi adalah laporan pendapatan dan keuntungan suatu perusahaan pada

periode tertentu. Laporan Rugi Laba memaparkan besarnya pendapatan dan biaya

yang dikeluarkan perusahaan selama periode tertentu, sehingga terdapat

keuntungan atau kerugian.

D. Indeks Harga Saham

Indeks harga saham merupakan indicator utama yang menggambarkan

pergerakan harga sahamv(Fakhruddin, 2001:95). Indeks harga saham

membandingkan perubahan harga saham dari waktu ke waktu, apakah suatu harga

saham mengalami kenaikan atau penurunan dibandingkan suatu waktu tertentu.

Penentuan indeks harga saham dibedakan menjadi dua, yaitu indeks harga

saham individu dan Indeks Harga Saham dan Gabungan (IHSG). Indeks

individual merupakan indeks masing-masing saham terhadap harga dasarnya

(Darmadji, 2001:95), indeks ini tidak dapat mengukur harga dari suatu saham

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Indeks Harga Saham dan Gabungan (IHSG) disebut juga Indeks Pasar

(market index) merupakan alat ukur kinerja sekuritas khususnya saham yang

listing di bursa yang digunakan oleh bursa-bursa di dunia. Indeks pasar di Bursa

Efek Jakarta (BEJ) dan di Bursa Efek Surabaya (BES) diber nama Indeks Harga

Saham Gabungan (IHSG) yang merupakan suatu nilai yang digunakan untuk

mengukur kinerja saham. Indeks di pasar modal mempunyai fungsi antara lain

sebagai benchmark kinerja portofolio, indicator trend pasar, indicator tingkat

keuntungan, dan sebagai fasilitas perkembangan produk inovatif. IHSG juga

menunjukkan pergerakan harga saham secara umum yang tercatat di bursa efek

(Anoraga, 2006:101). Indeks ini melibatkan seluruh harga saham yang terdaftar di

bursa dan paling banyak digunakan sebagai acuan tentang perkembangan kegiatan

di pasar modal. Indeks Harga Saham Gabungan (IHSG) dapat digunakan untuk

menilai situasi pasar secara umum atau mengukur apakah harga saham mengalami

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

[image:39.595.141.462.251.469.2]BAB III

GAMBARAN UMUM PERUSAHAAN

A. GAMBARAN UMUM BURSA EFEK INDONESIA

Bursa Efek Indonesia adalah salah satu bursa saham yang dapat

memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung

pembangunan Ekonomi Nasional. Bursa Efek Indonesia berperan juga dalam

upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan

Pasar Modal Indonesia yang stabil.

Bursa Efek Indonesia berawal dari berdirinya Bursa Efek di Batavia, yang

dikenal sebagai Jakarta pada saat ini, oleh pemerintah Hindia Belanda pada

tanggal 14 Desember 1912. Sekuritas yang diperdagangkan adalah saham dan

obligasi perusahaan-perusahaan Belanda yang beroperasi di Indonesia, obligasi

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Perkembangan Bursa Efek di Batavia sangat pesat sehingga mendorong

pemerintah Belanda membuka Bursa Efek Surabaya pada tanggal 11 Januari 1925

dan Bursa Efek Semarang pada tanggal 1 Agustus 1925. Kedua bursa ini

kemudian ditutup karena terjadinya gejolak politik di Eropa awal tahun 1939.

Bursa Efek di Jakarta pun akhirnya ditutup juga akibat terjadinya perang dunia ke

dua tahun 1942, sekaligus menandai berakhirnya aktivitas pasar modal di

Indonesia.

Pasar modal di Indonesia kembali digiatkan dengan dibukanya kembali

Bursa Efek di Jakarta pada tanggal 3 Juni 1952. Pada tahun 1958 kegiatan Bursa

Efek di Jakarta kembali dihentikan karena adanya inflasi dan resesi ekonomi. Hal

ini tak berlangsung lama sebab Bursa Efek di Jakarta dibuka kembali dan

akhirnya mengalami kebangkitan pada tahun 1970. Kebangkitan ini disertai

dengan dibentuknya Tim Uang dan Pasar Modal, disusul tahun 1976 berdirinya

BAPEPAM (Badan Pelaksana Pasar Modal) serta berdirinya perusahaan dan

investasi PT Danareksa. Kebangkitan ini didukung dengan diresmikannya

aktivitas perdagangan di Bursa Efek Jakarta oleh Presiden Soeharto pada tahun

1977.

Pemerintah mengeluarkan kebijakan Paket Deregulasi Desember 1987 dan

Desember 1988 tentang diperbolehkannya swastanisasi Bursa Efek. Paket

Deregulasi ini kemudian mendorong Bursa Efek Jakarta berubah menjadi PT

Bursa Efek Jakarta (BEJ) pada tanggal 13 Juli 1992. Pada tahun itu juga

BAPEPAM yang awalnya Badan Pelaksana Pasar Modal berubah menjadi Badan

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Bursa Efek Jakarta berkembang dengan pesat sehingga kegiatannya

semakin ramai dan kompleks. Hal ini menyebabkan sistem perdagangan manual

yang selama ini dilakukan di Bursa Efek Jakarta tidak lagi memadai. Pada tanggal

22 Mei 1995 diterapkanlah suatu sistem otomatis yang dinamakan JATS (Jakarta

Automatic Trading System). Sistem yang baru ini dapat memfasilitasi

perdagangan saham dengan frekuensi lebih besar dan lebih menjamin kegiatan

pasar yang adil dan transparan dibanding dengan sistem perdagangan manual.

Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES) kemudian

bergabung dan berubah nama menjadi Bursa Efek Indonesia (BEI) pada tahun

2007. Penggabungan kedua bursa ini diharapkan dapat menciptakan kondisi

perekonomian Indonesia yang lebih baik.

Dewan Direksi BEI

Erry Firmansyah : Direktur Utama

M. S. Sembiring : Direktur Perdagangan Saham, Penelitian dan

Pengembangan Usaha

T. Guntur Pasaribu : Direktur Perdagangan Fixed Income dan

Derivatif, Keanggotaan dan Partisipan

Justitia Tripurwasani : Direktur Pengawasan

Eddy Sugito : Direktur Pencatatan

Bastian Purnama : Direktur Teknologi Informasi

Sihol Siagian : Direktur Administrasi

Dewan Komisaris BEI

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Mustofa : Komisaris

Chaeruddin Berlian : Komisaris

Jhonny Darmawan : Komisaris

Felix Oentoeng Soebagjo : Komisaris

Kepala Divisi / Kepala Satuan BEI Direktorat Utama

1. Sekretaris Perusahaan : Friderica Widyasari Dewi

2. Satuan Manajemen Resiko : Windiarti S. Choesin

3. Satuan Pemeriksa Internal : Widodo

4. Sentra Informasi dan Edukasi : Agustina Dewi (Pjs)

Direktorat Pengawasan

5. Pengawasan Transaksi : Hamdi Hassyarbaini

6. Hukum : Dewi A. Prasetyaningtyas

7. Satuan Pemeriksa Anggota Bursa dan Partisipan : Kristian S. Manullang

Direktorat Pencatatan

8. Pencatatan Sektor Riil : I Gede Nyoman B.Y.

9. Pencatatan Sektor Jasa : Umi Kulsum

10.Pencatatan Surat Hutang : Saptono Adi Junarso

Direktorat Perdagangan Fixed Income dan Derivatif

11. Perdagangan Fixed Income : Erna Dewayani

12. Perdagangan Derivatif : Hari Purnomo

Direktorat Keanggotaan dan Partisipan

13. Keanggotaan : Bambang Widodo

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

14. Perdagangan Saham : Supandi

Direktorat Penelitian dan Pengembangan Usaha

15. Riset dan Pengembangan Produk : Kandi Sofia S. Dahlan

16. Pemasaran : Wan Wei Yiong

Direktorat Administrasi

17. Keuangan : Yohanes A. Abimanyu

18. Umum : Isharsaya

19. Sumber Daya Manusia : Mirna Kurniawati (Pjs)

Direktorat Teknologi Informasi

19.Operasi Teknologi Informasi : Yohanes Liauw

20.Pengembangan Solusi Bisnis Teknologi Informasi : Didit Agung Laksono

Specialist Setingkat Kepala Divisi

21.Chief Economist : Edison Hulu

Sumber:

B. Prospek Bisnis Perusahaan Telekomunikasi

Liberalisasi sektor telekomunikasi yang terjadi di Indonesia sejak 1999,

diawali dengan UU No.36 tahun 1999 tentang telekomunikasi, telah merubah peta

struktur persaingan industri telekomunikasi nasional. Perubahan struktur industri

tersebut juga mempengaruhi perilaku para pelaku industri telekomunikasi

sehingga mereka melakukan perubahan dan penyesuaian strategi perusahaannya.

Strategi tersebut dituangkan dalam program kerja dalam bebagai bidang seperti

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Semulanya hanya ada pelaku pasar telekomunikasi tunggal yaitu Telkom,

lalu menjadi dua dengan adanya Indosat, lalu menjadi beberapa perusahaan

telekomunikasi seperti saat sekarang ini. Hingga saat ini tercatat lebih dari 10

operator telekomunikasi yang beroperasi dengan berbagai teknologi baik GSM

maupun CDMA.

Masyarakat pengguna jasa telekomunikasi sudah tidak lagi mengharapkan

jasa telekomunikasi hanya sebagai sarana penghubung suatu lokasi dengan lokasi

lainnya yang berjarak cukup jauh untuk berkomunikasi atau berbicara. Berbagai

bentuk layanan dan informasi yang dibutuhkan masyarakat telah mendorong

berkembangnya teknologi jaringan telekomunikasi berdasarkan kriteria yang

beragam pula seperti masalah keamanan, keandalan, kecepatan, cakupan,

personalitas, profitabilitas dan harga.

Kesadaran masyarakat akan pentingnya informasi terus meningkat dan

mendorong fungsi jasa telekomunikasi berubah menjadi sarana untuk

mendapatkan informasi. Bentuk-bentuk informasi yang ingin diperoleh semakin

beragam, mulai dari informasi bisnis, pendidikan, komersial dan hiburan.

Sejumlah kegiatan sehari-hari yang biasa dilakukan secara manual, tatap muka,

mulai beralih untuk dilakukan melalui jasa telekomuniksi, seperti transaksi bisnis,

proses pengajaran jarak jauh, belanja jarak jauh, dan beberapa proses perkantoran

yang sudah beralih dengan memanfaatkan jaa telekomunikasi. Maka belakangan

ini sering kita dengar istilah : commerce, telshopping, distence learning,

banking, business, EDI, video conference, video on demand, multimedia dan

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Bisnis selular merupakan industri yang menarik saat ini. Banyak

perusahaan yang berlomba-lomba masuk ke industri ini. Hal itu terlihat dari

Jumlah pelanggan telekomunikasi yang mengalami peningkatan yang signifikan.

Pada tahun 2004 jumlah pelanggan selular mencapai sekitar 40 juta pelanggan,

dan pada tahun 2008 jumlah pelanggan selular sudah lebih dari 113 juta

pelanggan selular. Dari hasil Pelanggan untuk telepon tetap maupun nirkabel juga

mengalami peningkatan, yaitu sejumlah 11 juta pada tahun 2004 menjadi lebih

dari 21 juta pelanggan pada tahun 2008.

Perusahaan telekomunikasi bergerak tidak lagi jualan jasa telekomunikasi

tetapi mereka juga bergerak menjadi perusahaan pemasaran. Perubahan kebutuhan

pelanggan yang dipicu oleh konvergensi teknologi mengakibatkan perusahaan

telekomunikasi akan menjadi semacam ”broker” yang akan menyediakan semua

kebutuhan pelanggan mulai dari yang sangat mendasar seperti voice sampai

dengan kebutuhan sehari-hari seperti transaksi atau hiburan.

Jasa-jasa telekomunikasi tersebut secara rinci adalah sebagai berikut:

1. Jaringan telepon Umum/ pulic switched telephone network

1.1. Jasa pelanggan telepon/ telephone subscribe service

1.2. Jasa interkoneksi operator telekomunikasi /interconection service to to

other interconnection.

1.2.1. Interkoneksi jarak jauh internasional/ Internasional long

distance interconnection.

1.2.2. Interkoneksi sambungan tetap dan bergerak/ mobile and fixed

cellular interconnection.

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

2.1. Jasa sambungan analog/ analog cellular service.

2.2. Jasa sambungan GSM/ GSM cellular servicse.

2.3. Jasa sambungan PCN/ PCN cellular services.

2.4. Jasa satelit/ satellite services.

2.5. Jasa lainnya ( VAST, E-mail, Kartu telepon/ calling cards).

C. Profil Perusahaan Telekomunikasi yang Terdaftar di Bursa Efek Indonesia

1. PT. Telekomunikasi Indonesia Tbk,

Perusahaan perseroan (persero) PT. Telekomunikasi Indonesia Tbk, pada

mulanya merupakan bagian dari ” Post en telegraafdients” yang didirikan pada

tahun 1884 berdasarkan keputusan Gubernur jenderal Hindia Belanda No.7

tanggal 27 Maret 1884 dan pada tahun 1974 Perusahaan Negara Telekomunikasi

dipecah menjadi perusahaan umum telekomunikasi (Perumtel) yang

menyelenggarakan telekomunikasi nasional maupun internasional dan PT. INTI

yang memproduksi peralatan telekomunikasi.

Pada tahun 1991 Perumtel berubah bentuk menjadi Perseroan (Persero)

PT. Telekomunikasi Indonesia berdasarkan peraturan pemerintah No. 25 tahun

1991. PT. Telekomunikasi IndonesiaTbk, berkantor pusat di Jalan Japati No.1

Bandung.

Susunan Komisaris dan Direksi PT. Telekomunikasi Indonesia Tbk:

Komisaris Utama : Tanri Abeng

Komisaris : Anggito Abimayu

Komisaris : Arief Arryman

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Direktur Utama : Rinaldt Firmansyah,IR. CFA.

Direktur : Arief Yahya

Direktur : Sudiro Asno

Direktur : Faisal Syam

Direktur : Ermady Dahlan

Direktur : I Nyoman Gede Wiryatnata

Direktur : Indra Utoyo

Direktur : Praseti

Direktur : Mahmuddin Yasin

2. PT. Indosat Tbk,

PT. Indosat Tbk, berpusat di Jalan Medan Merdeka Barat 21 Jakarta 10110

Indonesia. Perusahaan ini didirikan pada tahun 1967 sebagai perusahaan

Perseroan investasi asing untuk menyediakan jasa telekomunikasi internasional di

Indonesia dan mulai beroperasi di tahun 1969, perusahaan ini terdaftar di Bursa

Efek Jakarta pada tahun 1994.

Susunan Komisaris dan Direksi PT. Indosat Tbk :

Komisaris Utama : H.E. Sheikh Bin Mohammed Bin Saud Al-Thani

Komisaris : Jarman

Komisaris : Setyanto P. Santosa

Komisaris : Soeprapto, S.IP

Komisaris : Sheikh Mohamed Bin Suhaim Hamad Al-Thani

Komisaris : Rachmat Gobel

Komisaris : George Thia

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Komisaris : Michael Latimer

Komisaris : Nasser Marafih, Dr.

Komisaris : Rionald Silaban

Direktur Utama : Jhonny Swandi Sjam

Wakil Direktur : Kaizad Bomi Heerjee

Direktur : Fadzri Santosa

Direktur : Syakieb A. Sungkar

Direktur : Roy Kannan

Direktur : Guntur S. Siboro

Direktur : Wahyu Wjayadi

3. PT. Info Asia Teknologi Global Tbk,

PT. Info Asia Teknologi Global Tbk, berpusat di jalan M. H. Thamrin

Kav.3 Menara Thamrin Lantai 15 Jakarta. Perusahaan ini didirikan pada 22

Februari 1995 yang modalnya berasal dari investasi dalam dan luar negeri. PT.

Info Asia Teknologi Global Tbk terdaftar dalam Bursa Efek Jakarta pada bulan

November 2001.

Susunan Komisaris dan Direksi PT. Info Asia Teknologi Global Tbk:

Komisaris Utama : Dafid Lazarus Simbar

Wakil Komisaris Utama : Wisnu Askari Marantika

Komisaris : A. A. Nasution

Komisaris : Shanta Dewi Simbar

Rahmadani Safitri Nasution : Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Wakil Direktur Utama I : Noviana Halim

Direktur : Priska Emirintina Erjani

BAB IV

ANALISIS DAN PEMBAHASAN