PENGARUH ETIKA, KEAHI,IAN AUDIT,

DAN INDEPENDENSI TERHADAP OPINI

AUDIT

Oleh:

dari ,

r

... ,, . . .. . : '(,

ケセ⦅ZZ@

6

"' ::__ ..

セ@

... .,,

ᄋ[セ[ᄏ@

... ' ... •·· .. 5 ...

... , .

OLZJ-

o

2

::··

J ..

qセ@r

Devi Megasari :.: .:·:.:. ·

NIM: 104082002606

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SY ARIF HIDAYATULLAH

JAKARTA

PF.NGARUH ETIKA, KEAHLIAN AUDIT, DAN

INDEPENDENSI TERHADAP OPlNI AUDIT

'

---Mセ@

...

セM-··-·-·---···

セN[セNLセセ@·1

エセ@ 1;1 {-(l\ I

SKR!PSI i

Diajukan Kepada Fakultas Ekonomi Dan Ilmu Sosial ·

Untuk Memenuhi Syarat-Syurat Untuk Mernin Gelar Sarjana Ekonomi

Olch

Devi M cgasa ri

NIM: 10-1082002606

Di Bawah Bimbingan

Pembimbi11g l

Dr. Khomsivah, Ak., MSi

NIP.

Pembimbing II

])rs. Abdul amid Ccbba, Ak., M:BA

NIP.

2.055.044JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

Hari Selasa Tanggal 2 Bulan September Tahun Dua Ribu Delapan telah dilakukan

Ujian Komprehensif atas nama DEVI MEGASAR! NIM 104082002606 dengan

judul Skripsi "PENGARUH ETIKA, KEAHL!AN AUDIT, DAN

11\'DEPENDENSI TERHADAP OPINI AUDIT". Memperhatikan penampilan

rnahasiswa tersebut selama ujian berlangsung, rnaka skripsi ini sudah dapat

diterirna sebagai salah satu syarat untuk mernperoleh gelar Sarjana Ekonorni pada

.lurusan Akuntansi Fakultas Ekonomi Dan Ilrnu Sosial Universitas Islam Negeri

Synrif Hidayatullah Jakarta.

Drs. Abdul

Jakarta, 2 September 2008

Tim Penguji Ujian Komprehensif

Ak. MBA

Prof. Dr. Abdul Hamid, MS Penguj i Ah Ii

Hari Kamis Tanggal 11 Bulan Desember Tahun Dua Ribu Delapan telah dilakukan Ujian Skripsi atas nama DEVI MEGASARI NIM I 04082002606 denga11 judul Skripsi "PENGARUH ETIKA, KEAHLIAN AUDIT, DAN INDEPENDENSI TERHADAP OPINI AUDIT". Memperhatikan penampilan mahasiswa/i tersebut selama ujian berlangsilllg, maka skripsi ini sudah, dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jumsan Akuntansi Fakultas Ekonomi Dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 11 Desember 2008

Tim Penguji Ujian Skripsi

Prof. Dr. Abdul Hamid, Ms Penguji I

0

Hepir.l;;;;;udia an SE. Ak. MM Penguji 2

I. IDENTITAS PRIBADI

1. Nama

2. Tempat & Tgl. Lahir

3. Alamat Domisili

4. Telepon

II. PENDIDIKAN

1. SD

2. SMP

3. SMA

4.

SI: Devi Megasari

: Tangerang, 19 Desember 1984

: JI. AMD V RT 001/07 No. 29

Kampung Sawah, Ciputat, Tangerang

-Banten 15413

: 021 - 92260956

: SDN Ciputat VI

: SLTP Negeri 85 Pondok Labu

: SMU Negeri 34 Pondok Labu

: Universitas Islam Negeri Syarif

Hidayatullah Jakarta

III. PENGALAMAN ORGANISASI

I. Anggota Rohis SL TP Negeri 85 Pd. Labu

2. Anggota PASKIBRA SMU Negeri 34 Pd. Labu

3. Anggota Mitra Karya (OSIS) SMU Negeri 34 Pd. Labu

4. Pengurus BEM FEIS UIN Syahid

IV. LA TAR BELAK.ANG KELUARGA

I. Ayah

2. Tempat & Tgl. Lahir

3. Alamat

4. Ibu

5. Tempat & Tgl. Lahir

6. Alamat

7. Anak Ke dari

: H Ki Bagus Hamzah

: Jakarta, 6 Juni 1939

: JI. AMO V RT 001/07 No. 29

Kampung Sawah, Ciputat, Tangerang

-Banten 15413

: Hj Y ati Hamzah

: Tangerang, 5 Juli 1954

: JI. AMO V RT 001/07 No. 29

Kampung Sawah, Ciputat, Tangerang

-Banten 15413

THE INFLUENCE OF ETHICS, AUDIT COMPETENCE, AND INDEPENDENCY TO AUDIT OPINION.

By : Devi Megasari

ABSTRACT

The research examines the influence of ethics, audit competence and independency to audit opinion. The purposes of this research are to get evidences influence of ethics, audit competence and independency to audit opinion. The samples for this research come from 53 correspondances as auditor in Registered Public Accounting in Jakarta and its surroundings.

Questioners in this research were distributed and collected from 2 June 2008 to 15 September 2008. From 60 distributed questioners, amount questioners which returned is 53 questioners ( 88%) and which can be processed as much 53 questioner ( 88%). Method of determination sample used is convenience Sampling. The test for data quality are using validity of test to use is pearson

correlation and reability test of research to use is cronbach alpha. For hypothesis

test, researcher uses Adjusted R square, F test and t test.

The results of this research indicate when examination by together, all variable which are ethics, audit competence, and independency show the influence which is significant to audit opinion with the storey level significantly 0,001. However, when examination in per independent variable which are audit competence and independency have significant effect to audit opinion with the value significantly for the variable of audit competence of 0,033 and for the variable of independency equal to 0,007. While ethics variable individually does not have an effect to audit opinion with the value significantly that is equal to 0,857.

PENGARUH ETIKA, KEAHLIAN AUDIT, DAN INDEPENDENSI TERHADAP OPINI AUDIT

Oleh: Devi Megasari

ABSTRAK

Penelitian ini menguji pengaruh etika, keahlian audit, dan independensi terhadap opini audit. Tujuan penelitian ini adalah untuk menemukan ada atau tidaknya pengaruh etika, keahlian audit, dan independensi terhadap opini audit. Sampel dalam penelitian ini sebanyak 53 orang responden yang bekerja sebagai auditor di Kantor Akuntan Publik di wilayah Jakarta dan sekitamya.

Penyebaran dan pengumpulan kuesioner dilakukan tanggal 2 Juni 2008 sampai dengan tanggal 15 September 2008. Dari 60 kuesioner yang disebarkan, jumlah kuesioner yang kembali adalah 53 kuesioner (88%) dan yang dapat diolah sebanyak 53 kuesioner (88%). Metode penentuan sampel yang digunakan adalah convenience Sampling. Uji kualitas data yang digunakan dalam penelititan ini adalah uji validitas Pearson Correlation dan uji reliabilitas menggunakan Cronbach Alpha. Untuk uji hipotesis dalam penelitian ini, peneliti menggunakan uji R2 yang sudah disesuaikan, uji F, dan uji t.

Hasil dari penelitian ini menunjukkan bahwa ketika dilakukan pengujian secara bersama-sama, semua variabel yaitu etika, keahlian audit, dan independensi menunjukkan pengaruh yang yang signifikan terhadap opini audit dengan tingkat signifikansi 0,001. Akan tetapi ketika dilakukan pengujian secara per カセイゥ。「・ャ@

independen, yaitu variabel keahlian audit dan independensi memiliki pengaruh yang signifikan terhadap opini audit dengan tingkat signifikansi untuk variabel keahlian audit 0,033, dan untuk variabel independensi sebesar 0,007. Sedangkan variabel lainnya yaitu etika secara individual tidak berpengaruh terhadap opini audit dengan nilai signifikansinya yaitu sebesar 0,857.

KATA PENGANTAR

Assalamu 'alaikum Warahmatullahi Wabaraakatuhu

Syukur alhamdulillah senantiasa peneliti panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya, sehingga peneliti dapat menyelesaikan skripsi ini guna memperoleh gelar Sarjanac Ekonomi di Fakultas Ekonomi dan Ilmu Sosial, Universitas Islam Negeri (UIN) Syarif Hidayatullah, denganjudul: "Pengaruh Etika, Keahlian Audit, Dan In<ilependensi Terhadap Opini Audit". Salawat beriring salam semoga tetap tercurahkan kepada Rasulullah SAW yang telah memberikan cahaya benderang dalam perkembangan Islam.

Peneliti menyadari bahwa dalam proses penulisan skripsi ini tidak terlepas dari bantuan banyak pihak yang dengan tulus memberikan doa, saran dan kritik sehingga skripsi ini dapat terselesaikan. Dalam kesempatan ini dengan segala kerendahan hati peneliti ingin menyampaikan terima kasih kepada:

I. Orang tua, H Ki Bagus Hamzah dan Hj Y ati Hamzah yang telah memberikan dorongan moril dan materi serta doa, nasehat dan kasih sayangnya dengan segala jerih payah tanpa mengenal lelah.

2. Kakak-kakak dan adikku tersayang, terimakasih atas semangat dan doa yang telah diberikan.

3. !bu Dr. Khomsiyah, Ak., MSi, selaku dosen pembimbing I yang telah berkenan meluangkan waktu untuk membaca, mengkoreksi dan mengarahkan selama proses penulisan skripsi.

4. Bapak Drs. Abdul Hamid Cebba, Ak, MBA selaku dosen pembimbing II dan selaku Ketua Jurusan Akuntimsi yang telah berkenan meluangkan waktu untuk membaca, mengkoreksi dan mengarahkan selama proses penulisan skripsi. 5. Bapak Prof. Dr. Abdul Hamid, MS. selaku Dekan Fakultas Ekonomi dan Ilmu

Sosial UIN Syarif Hidayatullah Jakarta.

8. Seluruh Dosen Fakultas Ekonomi dan Ilmu Sosial yang telah memberikan ilmu pengetahuan yang bermanfaat bagi penulis selan1a masa perkuliahan. 9. Seluruh Staf dan Karyawan Fakultas Ekonomi dan Ilmu Sosial, khususnya

bagian akademik yang telah membantu dalam kegiatan administrasi penulis. I 0. Senator Rio, yang telah meluangkan waktu, tenaga, dan doa selama proses

penyebaran kuesioner dan penulisan skripsi sehingga skripsi ini dapat terselesaikan.

11. Teman-teman terbaik: Ani, Wina, Indah, Nyndi, Anis, lean, dan anak-anak Akuntansi A angkatan 2004 yang telah memberikan semangat sehingga penulisan skripsi ini dapat terselesaikan.

12. Seluruh rekan-rekan di Fakultas Ekonomi angkatan 2004 khususnya teman-teman akuntansi dan manajemen, terima kasih atas semua bantuan dan persahabatan yang telah terjalin selama ini.

13. Responden yang telah meluangkan waktu trntuk mengisi kuesioner

Peneliti menyadari bahwa dalam penulisan skripsi ini masih banyak kekurangan, karena keterbatasan dan keman1puan. Oleh karena itu, saran dan kritik yang membangun demi penyempurnaan skripsi ini selalu terbuka. Akhimya peneliti berharap semoga skripsi ini dapat memberikan manfaat bagi perkembangan dunia pendidikan khususnya bidang penelifam di Indonesia.

Wassalamu 'alaikum Wr. Wb.

Jakarta, November 2008

DAFTARISI

DAFTARRIWAYAT HIDUP ... i

ABSTRACT ... iii

ABSTRAK ... iv

KATAPENGANTAR ... v

DAFT AR ISi ... vii

DAFTAR TABEL ... ix

DAFT AR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BABI PENDAHULUAN A. Latar Belakang Penelitian ... .I B. Perumusan Masalah ... 5

C. Tujuan ... 5

D. Manfaat ... 5

BAB II KERANGKA TEORITIS A. Pengertian Auditing ... 7

B. Faktor-Faktor Yang Mempengaruhi Keptusan Auditor. ... 8

I. Etika... ... 8

2. Keahlian Audit... 13

3. Independensi... ... . . . .. . . .. . . ... . . ... . . ... 15

4. Opini Audit... 18

C. Kerangka Pemikiran ... 21

D. Perumusan Hipotesis ... 22

BAB III METODE PENELITIAN A. Desain Penelitian ... 23

BAB IV

BABV

1. V ariabel Tidak Terikat (independen variable) ... 24

2. Variabel Terikat (dependent variable) .... 26

D. Metode Pengumpulan Data ... 26

E. Metode Analisis Data ... 27

I. Statistik Deskriptif.. ... 27

2. Uji Kualitas Data ... 27

3. Uji Hipotesis ... 29

PEMBAHASAN A. Populasi dan Deskripsi Data Responden ... 32

B. Penemuan dan Pembahasan ... 35

1. Statistik Deskriptif.. ... 35

2. Hasil Uji Kualitas Data ... 36

3. Uji Hipotesis.. .... .. ... .. ... ... ... ... 37

E. Pembahasan Hasil Analisis Data... . . . .. 40

KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 43

B. Implikasi ... 44

C. Keterbatasan ... .45

D. Saran ... .46

DAFTAR TABEL

No.Tabel Keterangan Halaman

4.1 Gambaran Distribusi Kuesioner. ... 33

4.2 Identitas Responden ... .34

4.3 Statistik Deskriptif ... 35

[image:13.595.88.464.119.549.2]DAFTAR GAMBAR

No.Gambar Keterangan Halaman

Lampiran 1 Lampiran 2 Lampiran 3 Lampiran4 Lampiran 5

DAFTAR LAMPIRAN

Knesioner Penelitian ... 49

Jawaban Responden ... 56

Hasil Uji Validitas ... 60

Has ii Uj i Reliabili tas ... 64

BABI

PENDAHULUAN

A. Latar Belakang

Maraknya kejahatan akuntansi korporat yang terjadi akhir-akhir ini

membuat kepercayaan para pemakai laporan keuangan khususnya laporan

keuangan auditan terhadap auditor mulai menurun. Akibat kejahatan tersebut,

para pemakai laporan keuangan sepe1ti investor dan kreditur mulai

'-mempertanyakan kembali eksistensi akuntan publik sebagai pihak independen

yang menilai kewajaran laporan keuangan. Beberapa kasus manipulasi yang

merugikan pemakai laporan keuangan melibatkan akuntan publik yang

seharusnya menjadi pihak independen.

Kondisi ini membuat masyarakat mempertanyakan kredibilitas profesi

akuntan publik. Erosi kepercayaan terhadap profesi akuntansi semakin

meningkat, padahal eksistensi profesi sangat bergantnng pada kepercayaan

masyarakat sebagai pengguna jasa profesi. Perdagangan opini auditor menjadi

ha! yang "wajar" ketika independensi dan objektivitas sudah terabaikan

'

(Murniati dan Pumamasari, 2002). Kepercayaan masyarakat perlu dipulihkan

dan ha! itu sepenulmya tergantung pada praktek profesional yang dijalankan

para akuntan. Profesionalisme mensyaratkan tiga ha! utama yang harus

dimiliki oleh setiap anggota profesi yaitu: keahlian, pengetahuan, dan

Akuntan memiliki hubungan yang unik dengan pengguna jasanya jika

dibandingkan dengan profesi lainnya. Profesi lain mendapatkan penugasan

dari pengguna jasa dan beiianggung jawab juga kepadaa1ya, sementara akuntan

mendapat penugasan dan memperoleh fee dari pernsahaan yang menerbitkan

laporan keuangan, namun bertanggung jawab kepada pengguna laporan

keuangan. Hubungan yang unik ini sering kali menempatkan akuntan pada

situasi-situasi dilematis, oleh sebab itu sangat penting bagi akuntan untuk

melaksanakan audit dengan kompeten dan tidak bias (Arens dan Loebbecke,

2000). Keunikan hubungan profesi akuntan dengan pengguna jasa

profesionalnya serta dampak luas dari pelanggaran etika profesi akuntan pada

kepercayaan publik atas jasa profesionalnya, menjadikan masalah etika dan

セ@

indepedensi auditor sebagai isu yang menarik untuk didiskusikan dan dikaji

secarn ilmiah khususnya mengenai faktor-faktor yang berpengaruh terhadap

independensi dan sensitivitas etika akuntru1.

Untuk itu seorang auditor benar-benar dituntut untuk mampu bersikap

independen dalam segala situasi yang dihadapinya namun untuk bersikap

independen juga bukanlah ha! yang mudah jika auditor berada dalam suatu

tekru1an, tekanan tersebut dapat te1jadi karena ada pihak-pihak yru1g

berkepentingan. Goldman & Barlev (1997) dalam Meutia (2004) menyatakan

bahwa laporan audit mengandung kepentingan 3 kelompok, yaitu:

1. Manager perusaharu1 yang diaudit

Penelitian mengenai independensi telah banyak dilakukan, diantaranya

oleh Pany dan Reckers (1980) yang menemukan bahwa indepenclensi auditor

clipengaruhi oleh ukuran klien clan pemberian hadiah. Kemudian Lavin (1976)

dalan1 penelitiannya menjelaskan lebih menclalam konsep indepenclensi dalam

ha! hubungan antara klien clan auditor melalui pengamatan pihak ketiga.

Banyaknya penelitian mengenai indepenclensi menunjukkan bahwa faktor

indepenclensi merupakan faktor penting bagi auditor untuk menjalaukan

profesinya.

Kompetensi dan inclependensi yang dirniliki auditor dalam

penerapannya akan terkait clengan etika. Akuntan mempunyai kewajiban

untuk menjaga standar perilaku etis tertinggi mereka kepacla organisasi

dimana mereka bernaung, profesi mereka, masyarakat dan cliri mereka sencliri

climrum akuntan mempunyai tanggung jawab menjacli kompeten clan untuk

menjaga integritas clan obyektivitas mereka (Nugrahaningsih, 2005).

Penelitian tentang etika yang telah dilakukru1 oleh Cushing (1999)

menawarkru1 sebuah kerangka kerja w1tuk menguji penclekatan stanclar etika

dengan profesi akuntru1. Kerangka kerja tersebut berdasarkan pacla game

theory dengan melalui pembelian opini oleh klien audit. Payamta (2002)

menyatakan bahwa berdasru·kan "Pedoman Etika" IF AC, maka syarat-syarat

etika suatu orgru1isasi akuntan sebaiknya diclasarkru1 pacla prinsip-prinsip dasar

yang mengatur tinclakan/perilaku seorang akuntan dalam melaksanakru1 tugas

profesionalnya. Prinsip tersebut aclalah (1) integritas, (2) obyektifitas, (3)

independen, ( 4) kepercayaan, ( 5) standar-standar t•elmis, ( 6) kemampuan

profesional, dan (7) perilaku etika.

Variabel penelitian ini meliputi etika auditor, keahlian audit

(kompetensi) dan independensi yang diadopsi dari penelitian sebelumnya.

Penelitian ini mengevaluasi hubungan antara etika, kompetensi, independensi

dan opini audit.

Berdasarkan keterangan diatas, penulis tertarik untuk mengkaji lebih

dalam lagi tentang hal-hal yang mernpengaruhi keputusan auditor dalam

'

rnemberikan opini, dengan melakukan penelitian kernbali berjudul "Pcngaruh

Etika, Keahlian Audit, Dan Independensi Terhadap Opini Audit".

Penelitian ini merupakan replikasi gabungan dari penelitian

sebelumnya yaitu penelitian Rianovita (2005) dan Heppy Yuliani (2006),

dirnana perbedaan antara penelitian ini dengan penelitian sebelumnya adalah:

I. Tahun penelitian, dimana penelitian sebelurnnya adalah·di tahun 2005 clan

tahun 2006 sedangkan penelitian sekarang tahun 2008.

2. Pada penelitian sebelumnya objek penelitian adalah auditor dengan

pengalaman kerja 3 tahun clan beke1ja di KAP yang berada di Jakaiia,

sedai1gkan penelitim sekarang objek penelitian adalah auditor dengan

pengalaman bekerja bervariasi clan beke1ja di KAP yang berada di

B. PERUMUSAN MASALAH

Pokok-pokok permasalahan yang penulis coba uraikan dalam

penelitian ini adalah:

I. Apakah terdapat pengaruh etika terhadap opini audit?

2. Apakah terdapat pengarnh keahlian audit terhadap opini audit?

3. Apakah terdapat pengaruh independensi terhadap opini audit?

C. TUJUAN PENELITIAN

Tujuan penelitian ini adalah untuk mendapatkan bukti empiris yang

menunjukkan adanya:

I. Pengaruh etika terhadap opini audit

2. Pengaruh keahlian audit terhadap opini audit

3. Pengarnh independensi terhadap opini audit

D. MANF AA T PENELITIAN

Penelitian ini diharapkan dapat memberi manfaat bagi semua pihak,

diantaranya:

I. Penulis

Untuk memenuhi sebagian dari persyaratan akadernis dalam

menyelesaikan studi program strata satu (S-1) Fakultas Ekonomi dan Ilnrn

Sosial Jurnsan Akuntansi Universitas Islam Negeri Syarif Hidayatullah

2. Bagi auditor

Auditor diharapkan dapat melakukan pengambil:m keputusan yang etis

berdasarkan Standar Profesional Akuntan Publik (SP AP) dan memiliki

pemahaman yang lebih baik mengenai etika, keahlian audit dan

independensi.

3. Bagi pemakai jasa Akuntan

Agar klien auditor menge1ti hal-hal yang berhubungan dengan etika,

keahlian audit dan independensi yang mempengaruhi auditor dalam

memberikan opini audit. Hal ini penting karena klien merupakan pihak

A. Pengertian Auditing

BAB II

KERANGKA TEORITIS

Auditing adalah proses pengumpulan dan pengevaluasian bahan bukti

tentang informasi yang dapat diukur mengenai suatu entitas ekonomi yang

dilakukan oleh seseorang yang kompeten dan independensi untuk dapat

menentukan dan melaporkan kesesuaian informasi di maksud dengan

kriteria-kriteria yang ditetapkan. Auditing seharusnya dilakukan oleh seorang yang

independen dan kompeten (Arens; 2000).

Sedangkan auditing menurut Mulyadi yaitu merupakan proses

sistematik untuk memperoleh dan mengevaluasi bukti secara objektif

mengenai pertanyaan-pertanyaan tentang kegiatan ekonomi dengan tujuan

menetapkan tingkat kesesuaian antara pernyataan tersebut dengan !criteria

yang telah ditetapkan serta penyampaian hasil-hasilnya kepada pemakai yang

berkepentingan (Mulyadi; 2002).

Auditing adalah suatu pemeriksaan yang dilakukan secara kritis

dan sistematis oleh pihak yang independen terhadap laporan keuangan yang

telah disusun oleh manajemen beserta catatan-catatan pembukuan dan

bukti-bukti pendukungnya dengan tujuan untuk memberikan pendapat mengenai

B.

Faktor-Faktor Yang Mempengaruhi Keputusan Auditor1. Etika

a. Pengertian Etika

Menumt Nuryatno dan Dewi (2001), di Indonesia etika menjadi

kesusilaan karena sila beraiti dasar, kaidah, atau aturan. Sedangkan isu

beraiti baik, benar dan bagus. Etika bisa juga berarti nilai-nilai atau

norma-norma moral yang menjadi pegangan bagi seseorang atau

kelompok dalam mengatur tingkah lakunya. Pada prinsipnya etika

dipandang sebagai koleksi dari prinsip-prinsip atau pandangan moral

tentang tindakan-tindakan yang dapat atau tidak dapat diterima mengenai

suatu aktivitas tentang seseorang atau kelompok.

Keraf (1998) dalam Ardana (200 I), membedakan dua pengertian

etika secara teoritis, yaitu:

I) Pertaina, etika yang berasal dari bahasa Yu:nani ethos berarti "adat

istiadat" atau "kebiasaan", atau sama penge1tiannya dengan

"moralitas" ini berarti etika berkaitan dengan nilai-nilai, tata cara

hidup yang dianggap baik yang diwariskan dari seseorang kepada

orang lain, dari generasi ke generasi berikutnya.

2) Kedua, etika dipahaini sebagai "filsafat moral", atau "ilmu" yang

membahas dan mengkaji nilai dan norma yang diberikan oleh

Definisi etika menurut Maryani dan Ludigdo (2001) adalah

sebagai berikut:

"}vfendefinisikan etika sebagai seperangkat aturan atau norma atau pedoman yang mengatur perilaku manusia, baik yang harus dilakukan maupun yang harus ditinggalkan yang dianut oleh sekelompok atau segolongan manusia atau masyarakat atau profesi."

Tuanakotta (1982) dalam Nuryatno dan Dewi (2001).

Mengemukakan pendapatnya tentang etika yaitu:

adalah:

"etika meliputi sifat-sifat manusia yang ideal atau disiplin atas diri sendiri di atas atau melebihi persyaratan atau kewajiban menurut Undang-Undang".

Pengertian Etika Menurut Kamus Besa.r Bahasa. Indonesia

"ilmu tentang apa yang baik dan apa yang buruk dan tentang hak dan kewajiban moral (akhlak) ".

b. Prinsip Etika

Prinsip-prinsip etika menurut Joseph Institutes For Advancement

Of Ethics yang merupakan bada.n usaha nirlaba yang menyusun kode

etik profesional dalam bidang pemerintahan, hukum kesehatan, bisnis,

akuntansi dan jumalistik, sebagaiman dikutip dari dalan1 Arens (2000)

I) Kejujuran

Bersikap benar, tulus, jernih, langsung, ha.ti terbuka, suci, tidak

menipu, tidak mencuri, tidak berbohong, tidak memperdayai dan

tidak melenceng.

2) Integritas

Bersikap berprinsip, terhormat, a.di!, berani. dan bertindak dengan

dorongan penuh, tidak bermuka dua atau bertindak dengan menuruti

hawa nafstmya, a.tau membenarkan a.tau filosofi tanpa

memperhatikan prinsipnya.

3) Mematuhi janji

Bersikap penuh kepercayaan, memenuhi janji, mematuhi komitmen,

berpegang pada surat perjanjian, ticlak. menginterprestasikan

perjanjian secara tidak masuk aka! baik dalam ha! teknis maupun

masalahnya dalam rangka merasionalkan tindakan-tindakan yang

menyrmpang.

4) Loyalitas

Bersikap jujur dan loyal kepada keluarga, te:man, atasan, klien, dan

negara, tidak menggunakan atau mengungkapkan informasi rahasia,

dalam konteks profesional, harus menjaga kemampuan membuat

pertimbangan profesional dengan berusaha menghindari pengaruh

5) Keadilan

Bersikap adil dan pikiran terbuka, bemiat menghapus kekeliruan dan

kalau memang diperlukan mau mengubah pendirian, menunjukkan

komitmen terhadap keadilan, berlaku sama terhadap orang lain,

menerima dan bertoleransi terhadap perbeda.an, tidak memanfaatkan

kesalahan orang lain untuk mendapatkan keuntungan.

6) Kepedulian kepada orang lain

Bersikap peduli, baik hati dan berbelas kasihan, berbagi rasa,

bersikap memberi, bersikap melayani orang lain, memberi

pertolongan jika dibutuhkan dan tidak merugikan orang lain.

7) Menghargai orang lain

Menunjukkan penghargaan atas kemuliaan manusia, personalitas dan

hak setiap orang, bersikap ramah dam wajar,, memberikan informasi

yang dibutuhkan orang lain untuk membuat keputusannya sendiri;

tidak merintangi orang lain.

8) Menjadi warga yang bertanggungjawab

Mentaati hukum, jika hukum tidak adil proteslah serta terbuka;

melaksrn1akan semua hak-hak dan tanggung jawab demokrasi

melalui partisipasi (pemungutan suara dan. pengungkapan pendapat),

kesadaran sosial dan pelayanan masyaralrnt, jika berada dalam posisi

memimpin atau memiliki otoritas, memakai proses demokrasi secara

mempunyai semua infonnasi yang dibutuhkan untuk membuat

pilihan yang tepat dan melaksanakan hak-hak mereka.

9) Mencapai yang terbaik

Berupaya mencapai yang terbaik dalam setiap ha!, dalam memenuhi

tanggung jawab perorangan dan profesional, bersikap rajin, masuk

aka! dan be1ianggung jawab, melaksanakan seluruh tugas sesuai

kemampuan terbaik, mengembangkan dan memelihara tingkat

kompetensi yang tinggi, memberi dan menerima informasi yang

baik, tidak melakukan hal-hal yang tidak berharga, tidak selalu

memperhitungkan biaya.

l 0) Ketanggunggugatan

Bersikap be1ianggung jawab, menenrna tanggung jawab

pengambilan keputusan, memahami lebih du:lu konsekuensi tindakan

dan dalarn memberikan contoh kepada orang lain, orang tua, guru,

atasan, para profesional, dan pegawai negeri mempunyai kewajiban

khusus untuk memberikan contoh, nntuk melindungi dan

meningkatkan integritas dan reputasi keluarga, perusahaan, profesi

dan pemerintah, secara etis, individu akan menghindari hasil ke1ja

yang tidak memadai dan mengambil tindakart yang diperlt1kl\n untuk

2. Keahlian Audit

Definisi keahlian audit Menurut Arens (2000):

Keahlian audit atau kompetensi adalah pengetahuan dan keterampilan yang diperlukan untuk ュ・イセケ・ャ・ウ。ゥォ。ョ@ tugas-tugas.

Ahli menurut Trotter (1986) dalam artikel Chow & Rice (1987)

dikutip dari Mayangsari (2003):

orang yang dengan keterampilannya mengerjakan pekerjaan dengan mudah, cepat, intuitik, dan sangat jarang atau tidak pernah membuat kesalahan.

Keahlian menurut Hayes-Roth et al, (1983) dikutip dari

Mayangsari (2003):

keahlian sebagai keberadaan dari pengetahuan tentang suatu lingkungan tertentu pemahaman terhadap masalah yang timbul dalam lingkungan tersebut dan keterampilan untuk memecahkan permasalahan tersebut.

Menurut Mohammad dan Wright (1987) dalam Mayangsari (2003)

Faktor yang mempengaruhi keahlian adalah pengalanmn (lamanya

seseorang bekei:ja di bidang tersebut). Namun Ashton (1991) dalam

(Libby, 1995) dikutip dari Murtanto (1998) mengatakan bahwa ukuran

keahlian tidak cukup hanya pengalaman tetapi diperlukan

pertimbangan-pe1timbangan lain dalam pembuatan suatu keputusan yang baik karena

pada dasarnya, manusia memiliki sejumlah unsur lain di samping

pengalaman, sepe1ti kemampuan (ability) dan pengetahuan (knowledge).

Kompetensi berkaitan dengan pendidikan dan pengalaman

sebagai seorang yang ahli di bidang akuntansi dan auditing. Pencapaian

keahlian dimulai dengan pendidikan formal, yang selanjutnya diperluas

melalui pengalaman dalam praktik audit. Selain itu, akuntan publik harus

menjalani pelatihan teknis yang cukup yang mencakup aspek teknis

mauptm pendidikan umum. Asisten yunior untuk mencapai kompetensinya

harus memperoleh pengalaman profesionalnya dengan mendapatkan

supervisi memadai dan review atas ー・ォ・セェ。。ョョケ。@ dari atasannya yang lebih

berpengalaman. Akuntan publik harus secara terns menerus mengikuti

perkembangan yang terjadi dalam bisnis dan profesinya. Aklmtan publik

harus mempelajari, memahami dan menerapkan ketentuan-ketentuan baru

dalam prinsip akuntansi dan standar auditing yang ditetapkan oleh

organisasi profesi (Yulius J.C, 2002).

Hasil penelitian Murtanto (1998) menunjukkan bal1wa komponen

keahlian untuk auditor di Indonesia terdiri atas:

I. Komponen pengetahuan, yang merupakan komponen penting dalam

suatu keahlian. Komponen ini meliputi pengetahuan terhadap

fakta-fakta, prosedur-prosedur dalan1 pengalaman, pengalaman akan

memberikan hasil dalam menghimpun dan memberikan kemanuan

bagi pengetalman.

2. Ciri-ciri psikologi, seperti kemampuan berkomunikasi, kreativitas,

kemampuan bekerja sama dengan orang lain. Selain itu kepercayaan,

3. lndependensi

a. Pengertian independensi

Independensi merupakan syarat yang sangat penting untulc

profesi akuntan publik, untuk menilai kew.ajaran informasi yang

disajikan oleh manajemen kepada pemakai informasi. Jika akuntan

publik tidak independen maka sulit baginya untuk dapat rnenilai wajar

tidaknya informasi yang disajikan oleh manajemen. Pendapat akuntan

yang independen dapat menambah kredibilitas laporan keuangan yang

disajikan oleh manajemen. Mulyadi (1998) menyatakan bahwa pada

profesi akuntan publik inilah masyarakat mengharapkan penilaian yang

bebas dan tidak memihak terhadap informasi yang disajikan oleh

perusahaan. Dalam ha! ini akuntan publik harus memenuhi kewajiban

profesionalnya yaitu bersikap independen dalam melaksanakan

tugasnya.

Sedangkan independensi menurut Arens (2000), independensi

dalan1 pemeriksaan akuntan berarti berpegang pada pandangan tidak

memihak di dalam melaksanakan tes-tes pemeriksarnmya penilaian

hasil-hasil pemeriksaan dan dalam mengeluarkan laporan pemeriksarn1.

Independensi adalah sikap bebas dari pengaruh, tidak

dikendalikan oleh pihak lain, tidak terganttmg pada orrn1g lain atau

kejujuran dalam mempertimbangkan fakta dar1 adanya pertimbangan

.Eric (1975) dalam artikel antle (1984) dikutip dari Mayangsari

(2003) mendefinisikan:

Independensi adalah suatu hubungan antara akuntan dan kliennya yang mempunyai sifat sedemikian rupa sehingga temuan dan laporan yang diberikan auditornya dipengaruhi o/eh bukti yang ditemukan dan dikumpulkan sesuai dengan aturan atau prinsip-prinsip projesionalnya.

Independensi merupakan salah satu komponen etika yang hams

dijaga oleh akuntan publik. Independen berarti akuntan publik tidak

mudah dipengaruhi, karena ia melaksanakan pekerjaan untuk

kepentingan umum. Akuntan publik tidak dibenarkan memihak

kepentingan siapapun. Auditor berkewajiban untuk jujur tidak hanya

kepada manajemen dan pemilik perusahaan, namun juga kepada kreditur

dan pihak lain yang meletakkan kepercayaan atas pekerjaan akuntan

publik. Sikap mental independen tersebut meliputi independen dalam

fakta (in fact) maupun dalam penampilan (in appearance). Tudingan

pelanggaran independen dalam penampilan sering terjadi. Setidaknya

terdapat dua ha! penyebab pelanggaran ini yaitu: pertama, kantor

akuntan publik melakukan multi service pada klien yang sama dan

kedua, tidak ada batasan lamanya kantor akuntan publik yang sama

melakukan audit pada klien yang sama (Yulius J.C, 2002).

Dalam kode etik akuntansi 1994 disebutkan bahwa independensi

adalah sikap yang diharapkan dari seseorang akuntan publik, untuk tidak

mempunyai kepentingan pribadi dalam pelaksanaan tugasnya, yang

Kell et al, (1989) dalam Pincus (1991), yang menyatakan bahwa

inependensi adalah suatu kemampuan untuk bertindak berdasarkan

integritas dan objektivitas.

b. Faktor-faktor yang mempengaruhi independensi akuntan publik

Untulc menjaga citranya, setiap akuntan publik harus menjaga

dan mempertahankan independensi dengan cara menghindari

faktor-faktor yang mengakibatkan rusaknya independensi akuntan publik.

Independensi sangat penting bagi profesi akuntan publik karena

berhubungan dengan persepsi masyarakat terhadap akuntan publik itu

sendiri.

Arens (2000) menyatakan bahwa ada beberapa masalah

independensi yang timbul yaitu: hubungan keuangan dengan klien,

masalah kepentingan keuangan yang terkait tuntutan atau perkara hukum

antara Kantor Akuntan Publik dengan klien, jasa pembukuan dan audit

untuk klien yang sama serta penugasan dan pembayaran imbalan jasa

audit oleh manajemen.

Menurut Mulyadi (1998) independensi dapat dipengaruhi secara

objektif melalui:

1) Hubungan keuangan dengan klien

2) Kedudukan dalam perusahaan

3) Keterlibatan dalam usaha yang tidak sesuai dan tidak konsisten

6) Imbalan atas jasa profesional

7) Penerimaan barang atau jasa dari klien dan pemberian barang atau

j asa kepada kli en.

Supriyono (1998) melakukan penelitian untuk mengetahui

faktor-faktor yang mempengaruhi independensi penampilan auditor di

Indonesia, yaitu:

I) Ikatan keuangan dan hubungan jasa

2) Persaingan antar Kantor Akuntan Publik

3) Pemberianjasa lain selainjasa audit

4) Lamanya penugasan audit

5) Ukuran suatu kantor akuntan

6) Besarnya audit fee

7) Tingkat pemahaman terhadap komputer yang digunakan oleh klien.

4. Opini audit

Opini audit adalah pendapat yang dikeluarkan oleh auditor atas

laporan keuangan yang telah diaudit. Adapun jenis-jenis pendapat yang

dikeluarkan oleh auditor adalah wajar tanpa pengecualiaan, wajar tanpa

pengecualian dengan paragraf penjelasan, pendapat wajar dengan

pengeculiaan, pendapat tidak wajar, dan tidak memberikan pendapat

(Arens dan Loebbecke, 2000). Berikut adalah penjelasan mengenai

opini-opini auditor tersebut, berdasarkan pendapat Arens dan Loebbecke,

a. Pendapat auditor wajar tanpa pengecualian (unqualified opinion)

Pendapat wajar tanpa pengecualian oleh auditor dilakukan jika tidak

te1:jadi pembatasan dalam lingkup audit dan tidak terdapat

pengecualian yang signifikan mengenai kewajaran dan penerapan

prinsip akuntansi berterima umum dalam penyusunan laporan

keuangan, konsistensi penerapan prinsip akuntansi berterima umum

tersebut, serta pengungkapan memadai dalam laporan keuangan.

b. Pendapat wajar tanpa pengecualian dengan tambahan bahasa penjelasan

(unqualified opiion report with explanatory language)

Auditor menjumpai adanya pembatasan dalam luas pemeriksaan audit

dan terdapat pengecualian yang signifikan mengenai kewajaran dan

prinsip akuntansi yang berterima umum dalam penyusunannya.

Pendapat ini diberikan apabila audit telah dilaksanakan atau

diselesaikan sesuai dengan standar auditing, penyajian laporan

keuangan sesuai dengan prinsip akuntansi yang berterima umum,

tetapi terdapat keadaan atau kondisi tertentu yang memerlukan bahasa

penjelasan.

c. Pendapat wajar dengan pengecualian (qualified opinion)

Pendapat wajar dengan pengecualian diberikan oleh auditor jika dalam

pemeriksaan laporan keuangan, adanya ketidak konsistenan dalam

penerapan prinsip akuntansi berterima umum tersebut serta adanya

terhadap laporan keuangan, yang tidak diperkirakan dengan baik pada

tanggal pembuatan laporan keuangan.

d. Pendapat tidak wajar (adverse opinion)

Auditor memberikan pendapat tidal( wajar jika laporan keuangan tida](

menyajikan secara wajar posisi keuangan, hasil usaba, perubahan laba

yai1g ditaban, dan perubahan posisi keuangan klien. Jika laporai1

keuangan diberi pendapat tida]( wajai· oleh auditor ma](a informasi

yai1g disajikan oleh klien dalam laporan keuangan sama sekali tida](

dapat dipercaya sehingga tidak dapat dipakai oleh pema](ai laporan

keuangan untuk pengillllbilan keputusai1.

e. Pernyataan tidak memberikan pendapat (disclaimer of opinion)

Auditor menolal( untuk memberikan pendapat karena auditor tida](

cukup mengetahui wajar tidaknya laporan keuangan yang diperiksa.

Ketidak pastian auditor terhadap wajar tidalmya laporan keuangan

yang diperiksa disebabkan kondisi-kondisi ウQセ「。ァ。ゥ@ berikut:

I) Pembatasan yang luar biasa sifatnya terhadap lingkup audit

2) Adanya ketida](pastian yang luar biasa

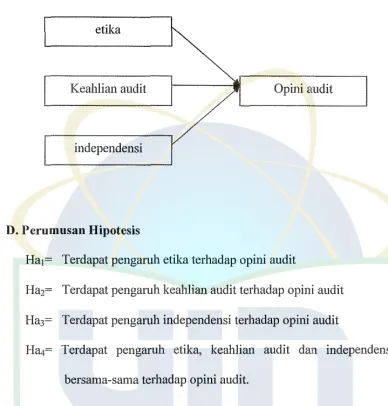

C. Kerangka Pemikiran

Berdasarkan hasil penelitian Yuliani (2006) dalam pengaruh

kompetensi dan independensi terhadap opini audit memperoleh kesimpulan

bahwa independensi dan kompetensi tidak berpengaruh signifikan terhadap

opini audit. Namun dari penelitian lainnya yaitu Rianovita (2005) dalam

pengaruh etika, keahlian audit, dan independensi terhadap pengambilan

keputusan auditor memperoleh kesimpulan bahwa etika, keahlian audit, dan

independensi mempunyai pengaruh yang signifihm terhadap auditor dalam

mengambil keputusan. Begitu juga dari hasil penelitian Mayangsari (2003),

dalam pengaruh keahlian audit dan independensi terhadap pendapat audit:

sebuah kuasieksperimen, memperoleh kesimpulan bahwa pendapat auditor

yang ahli dan independen berbeda dengan auditor yang hanya memiliki salah

satu karakter atau sama sekali tidak mempunyai karakter tersebut. Sedangkan

berdasarkan hasil penelitian Christiawan (2002), dalam kompetensi dan

independensi akuntan publik: refleksi hasil penelitian empiris, memperoleh

kesimpulan bahwa kualitas audit ditentukan oleh dua hal yaitu kompetensi dan

independensi. Dari kerangka berpikir tersebut dapat digambarkan sebagai

Gambar 2.1: Model Pcnelitimn

etika

Keahlian audit

セMMッ⦅イ⦅ゥョゥ@

。セ@

independensi

D. Perumusan Hipotesis

Ha1= Terdapat pengaruh etika terhadap opini audit

Ha2= Terdapat pengaruh keahlian audit terhadap opini audit

Ha3= Terdapat pengaruh independensi terhadap opini audit

I-!34= Terdapat pengaruh etika, keahJian audit dan independensi secara

A. Desain Penelitian

BAB III

METODE PENELITIAN

Pada penelitian ini terdapat aspek-aspek yang terkait dengan tujuan

dan karakteristik masalah penelitian, yaitu pertama penelitian ini bertujuan

untuk melakukan pengujian hipotesis karena peneliti ingin melakukan

pengujian yang telah dilakukan sebelumnya. Kedua, tipe hubungan antar

variabel yang diteliti berupa hubungan korelasional yaitu asosiasi antara

variabel yang satu dengan variabel yang lainnya. Karena terdapat banyak

variabel independen yang menjelaskan atau mempengarnhi variabelitas suatu

variabel dependen. Ketiga, penelitian ini dilakukan berdasarkan kategori studi

lapangan untuk menguji hubungan korelasional antara variabel dengan kondisi

lingkungan penelitian yang natural dan tingkat keterlibatan peneliti yang

minimal. Keempat, tmit analisis yang digunakan adalail ditingkat KAP yang

dalam hal ini merupakan para auditor yang terdaftar di KAP-KAP yang berada

di wilayah Jabodetabek. Kelima, dalam penelitian ini menggunakan studi satu

tahap, yaitu penelitian yang datanya dikumpulkan sekaligus, data yang

dikumpulkan dapat berupa data dari satu atau beberapa subjek penelitian yang

mencakup satu atau beberapa periode waktu (hari, minggu, bulan, tahun).

Kemudian yang keenam untuk pengukuran data penelitian yang digunakan

B. Sampel Penelitian

Dalam penelitian ini metode penentuan sampel yang digwmkan adalah

metode pemilihan sampel secara tidak acak (non probability sampling

methods) dengan pemilihan sampel berdasarkan kemudahan (convenience

sampling) yaitu memilih sampel dari elemen populasi yang datanya mudah

diperoleh peneliti (Indriantoro dan Supomo : 1999).

Dalam penelitian ini jumlah sampel yang diambil oleh peneliti

sebanyak 15 KAP yang tersebar di wilayah Jabodetabek. Objek penelitian

pada penelitian ini adalah auditor yang bekerja pada. KAP dengan kriteria

seba.gai berikut:

1. Auditor yang berada di daerah Jabodetabek

2. Pendidikan auditor minimal S 1 Akuntansi

3. Auditor yang bekerja pada KAP dengan ukuran kecil, menengah dan

besar.

C. Definisi Operasional Dan Pengukuran Variabel

1. Variabel tidak terikat (independent variable)

a. Etika

Etika secara umwn didefinisikan sebagai prinsip moral dan nilai-nilai

yang menjadi pegangan bagi seseorang. Variabel nilai-nilai etika di ukur

dengan skala likert. Melalui pertanyaan-pertanyaan lewat kuesioner yang

b. Keahlian Audit (Kompetensi)

Kompetensi adalah kemampuan seseorang w1tuk menguasai

pekerjaannya dengan baik, ahli dalam bidangnya dan mampu

menyelesaikan setiap masalah dengan baik. Kompetensi seorang auditor

dapat diukur dari lamanya auditor itu bekerja, tingkat pendidikan,

seringnya melakukan program pelatihan, memiliki pengetahuan dan

cakap dalam bidangnya. Pengukuran kompetensi dilakukan dengan

memberikan enam pertanyaan lewat kuesioner yang didapat dari

Rianovita (2005) dengan menggunakan skala likert, yaitu skala I (sangat

tidak setuju) sampai dengan skala 5 (sangat setuju).

c. lndependensi

Independensi adalah sikap yang tidak mudah clipengaruhi oleh siapapun

dan kondisi apapun serta mampu bertindak dengan integritas yang

tinggi. Independensi seorang auditor clapat diukur clari seberapa dekat

hubungan auditor dengan kliennya, apakah terdapat hubungan keluarga,

hubungan bisnis, besarnya audit fee dan jasa non audit yang diberikan

oleh KAP kepada kliennya variabel independen diukur clengan

memberikan enam pe1ianyaan mengenai independensi melalui kuesioner

yang didapat dari Rianovita, (2005) clengan menggunakan skala likert,

yaitu terdiri dari skala I (sangat tidak setuju) sampai dengan skala 5

2. Variabel Terikat (dependent variable)

a. Opini Audit

Opini audit merupakan pernyataan pendapat auditor mengenai kewajaran

laporan keuangan yang diauditnya. ukuran opini audit berdasaarkan pada

jenis-jenis opini audit yang digunakan seperti: pendapat wajar tanpa

pengecualian, pendapat wajar tanpa pengecua:lian dengan paragraf

penjelasan, pendapat wajar dengan pengecualian, pendapat tidak wajar,

dan tidak memberikan pendapat. pengukuran opini audit didasarkan pada

kode kasus yang disajikan dalam kuesioner yang didapat dari Pricilia,

(2005). kode 1 = pendapat wajar tanpa pengecualian, kode 2 = pendapat

wajar tanpa pengecualian dengan paragraf penjelasan, kode 3 = pendapat

wajar dengan pengecualian, kode 4 = pendapat tidak wajar, kode 5 = tidak

memberikan pendapat.

D. Metode pengumpulan data

Teknik pengumpulan data yang dilakukan menggunakan data primer,

sumber data penelitian yang diperoleh secara langsung dari swnber asli atau

tidak melalui media perantara. Dimana pengumpulan data dilakukan melalui

metode survey dengan menggunakan kuesioner. Kuesioner yang dikirimkan

kepada para auditor yang terdaftar di KAP-KAP yang tersebar di wilayah

Jabodetabek. Pengiriman kuesioner dilakukan secara \angsung, melalui pos,

E. Metode analisis data

Metoda statistik yang digunakan untuk menguji hipotesis yaitu dengan

menggunakan regresi berganda dengan bantuan perangkat lunak SPSS for

windows 15. 0, setelah semua data-data dalam penelitian ini terkumpul, maka

selanjutnya dilakukan analisis data yang terdiri dari:

1. Statistik Deskriptif

Statisik deskriptif digunakan untuk memberikan informasi

mengenai karakteristik variabel penelitian dan demografi responden.

Statistik deskriptif menjelaskan skala jawaban responden pada setiap

variabel yang diukur dari minimum, maksimum, rata-rata dan standar

deviasi. Di samping itu juga untuk mengetahui dernografi responden yang

terdiri dari kategori, jenis kelamin, tingkat pendidikan, dan sebagainya

(Ghozali,2005).

2. Uji Kualitas Data

J;>engujian kualitas data yang dilakukan dengan penyebaran

kuisoner, maka kesediaan dan ketelitian dari para responden untuk

menjawab setiap pertanyaan mempakan suatu ha! yang sangat penting

dalarn penelitian ini. Keabsahan suatu jawaban sangat ditentukan oleh alat

ukur yang telah ditentukan. Untuk itu, dalam melakukan uji kualitas data

a. Uji Validitas

.!

r---·--···-· ··-·· ··- . --·-·-·,·

T ·' " '•\l

セj@ 1 r-\iV!/"'\

: i ;·i i J<_:\f.?1-A

--- ---·--·---

-.---·-·---·

Uji validitas dilakukan untuk memastikan bahwa

masing-masing item dalam instrnmen penelitian mampu mengukur variabel

yang ditetapkan dalan1 penelitian ini. Sebuah instrnmen dikatakan

valid, jika mampu mengukur apa yang diinginkan dan mengungkapkan

data dm·i variabel yang diteliti secara tepat (Ghozali, 2005 :45).

Pengujian validitas dengan menggunakan Pearson Correlation yaitu

dengan cara menghittmg korelasi m1tara skor masing-masing

pertanyaan dengan total skor (Ghozali, 2005:46). Kriteria yang

digunakan valid atau tidak valid adalah jika kolerasi antara skor

masing-masing butir pertanyaan dengan total. skor mempunyai tingkat

signifikasi dibawah 0,05 maka butir pertm1yaan tersebut dapat

dikatakan valid, dm1 jika kolerasi skor masing-masing butir pe1ianyaan

mempunyai tingkat signifikasi diatas 0,05 maka butir pertanyaan

tersebut dapat dikatakan tidak valid (Santoso, 2000: 168).

b. U ji Reliabilitas

Uji reliabilitas adalah alat untuk menguji konsistensi jawaban

responden. Suatu kuesioner dikatakan reliabel jika jawaban seseorm1g

terhadap pertanyaan adalah konsisten dari waktu ke waktu. Pengujian

ini menggunakan metode statistik Cronbach Alpha dengan nilai

sebesar 0,6. apabila Cronbach Alpha dari suatu variabel ?: 0,6 maka

maka butir pertanyaan tersebut tidak reliable (l\funnally, 1967) dalam

Ghozali (2005:41-42).

3. Uji Hipotesis

Pengujian hipotesis ini dilakukan dengan menggunakan metode

analisis regresi linier berganda yang bertujuan untuk menguj i hubungan

pengaruh antara satu variabel terhadap variabel Iain. Variabel yang

dipengaruhi disebut variabel tergantung atau dependen, sedang variabel

yang mempengarnhi disebut vm"iabel bebas atau independent. Model

persamaannya dapat digambarkan sebagai berikut:

Keterangan:

Y : opini audit

X1 : etika

X2 : keahlian audit

X3 : independensi a : konstanta bx : koefisien regresi e : error

Linieritas hanya dapat diterapkan pada regresi berganda karena

memiliki variabel independen Iebih dari sa1u, suatu model regresi

berganda dikatakan Iinier jika memenuhi syarat-syarat Iinieritas, seperti

normalitas data (baik secara individu maupun model), bebas dari asumsi

klasik statistik multikolineritas, autokorelasi, heteroskesdastisitas. Model

regresi linier berganda dikatakan model yang baik jika memenuhi asumsi

Dalam membuktikan kebenaran uji hipotesis yang diajukan

digunakan uji statistik terhadap output yang dihasilkan dari persamaan

regresi, uji statistik ini meliputi:

a. Uji R2 (koefisien determinasi)

Koefisien determinasi bertujuan untuk mengukur seberapa jauh

kemampuan model dapat menjelaskan variasi variabel dependen.

Dalam pengujian hipotesis pertama koefisien determinasi dilihat dari

besarnya nilai R Square (R2) untuk mengetabui seberapa jauh variabel

bebas yaitu etika, keahlian audit dan independensi mempengarnhi

opini audit. Nilai R2 mempunyai interval antara 0 sampai I (O:>R2:S:l ).

Jika nilai R2 bernilai besar (mendekati 1) berarti variabel bebas dapat

memberikan han1pir semua informasi yang dibutuhkan untuk

memprediksi variabel dependen. Sedangkan jika R2 bernilai kecil

berarti kemampuan variabel bebas dalan1 menjelaskan variabel

dependen sangat terbatas (Ghozali, 2005:83).

Dalam pengujian hipotesis kedua koefisien determinasi dilihat

dari besarnya nilai Adjusted R-Square. Kelemaban mendasar

penggunaan R2 adalah bias terhadap jum!ab variabel bebas yang

dimasukkan ke dalam model. Setiap tambaban satu variabel bebas

maka R2 pasti meningkat tidak peduli apakah variabel tersebut

berpengarnh secara signifikan terhadap variabel terikat. Tidak seperti

R2, nilai Adjusted R-Square dapat naik atau turun apabila satu variabel

karena itu digunakanlah adjusted R-Square pada saat mengevaluasi

model regresi linier berganda.

b. Uji signifikansi simultan (uji statistik F)

Uji statistik F digunakan untuk melihat pengaruh

variabel-variabel independen secara simultan terhadap variabel-variabel dependen.

Kriteria pengambilan keputusan yaitu deng<m melihat nilai F hitung

lebih besar dari 4 pada probabilitas a = 0,05, maka variabel

independen yaitu partisipasi anggaran dan komitmen organisasi secara

simultan berpengaruh siguifikan terhadap variabel dependen yaitu

kinerja manajerial (Ghozali, 2005:84).

c. Uji signifikansi parameter individual ( uji statistik t)

Uji statistik t digunakan untuk mengetahui seberapa besar

pengaruh dari variabel-variabel bebas secara individual dapat

menerangkan variasi variabel dependen. Kriteria yang digunakan

dalam melakukan uji t yaitu jika probabilitas signifikansi di bawah

0,05 maka variabel bebas secara individual berpengaruh signifikan

terhadap variabel dependen, sehingga hipotesis alternatifnya (Ha)

diterima. Sebaliknya jika probabilitas signifikansi di atas 0,05 maka

variabel bebas secara individual tidak berpengaruh signifikan terhadap

variabel depend en, sehingga hipotesis alternatifnya (Ha) ditolak

BAB IV

PEMBAHASAN

A. Populasi dau Deskripsi Data Respouden

Populasi dalam penelitian ini adalah semua auditor independen dari

Kantor Akuntan Publik (KAP) di Jakarta, yang terdaftar di Direct01y Kantor

Akuntan Publik. Dari sekian banyak auditor yang tersebar di Kantor Akuntan

Publik (KAP) di Jakarta, peneliti hanya berhasil mengambil sampel

auditor-auditor yang bekerja di 15 KAP yang ada di Jakarta. Metode sampel yang

digunakan peneliti dalam penelitian ini adalah metode convenience sampling

(berdasarkan kesediaan responden).

Instrument penelitian atau data yang digunakan adalah kuesioner.

Pengiriman kuesioner dilakukan dengan diantar langsung oleh peneliti dan

ada yang dititipkan melalui teman. Dalam penelitian ini, jumlah kuesioner

yang disebar adalah sebanyak 60 buah kuesioner, yang diberikan kepada

auditor-auditor yang bekerja di 15 Kantor Akuntan Publik (KAP) di .Takatia,

yang terdaftar Directory Kat1tor Akuntan Publik.

Dari 60 buah kuesioner tersebut yang kembali sebanyak 53 kuesioner

atau 88% dari total yang dikirim. Kuesioner yang tidak kembali sebanyak 7

kuesioner atau 12% karena beberapa Kantor Akuntan Publik (KAP) kurang

kooperatif. Sehingga kuesioner yang dapat digmmkan dan memenuhi syarat

Berikut adalah tabel yang menggambarkan proses penyebaran dan

penerimaan kuesioner.

Tabel 4.1

Gambaran Distribusi Kuesione1·

No. Kuesioner Jumlah Persentase

(%)

I. Kuesioner yang dikirim 60 100 2. Kuesioner yang tidak kembali 7 12

3. Kuesioner yang kembali 53 88

Kuesioner yang dapat diolah 53 88

Sumber: Data diolah

Deskriptif demografi responden memberikan gambaran mengenai

kai·akteristik responden yang diukur dengan skala nominal yang

menunjukkan besarnya frekuensi absolut dan persentase jenis kelamin,

umur, pendidikan, masa kerja dan lamanya bekerja pada jabatan saat ini,.

[image:48.595.97.485.177.570.2]Klasifikasi Jumlah responden Jenis kelamin Usia Lama bekerja Latar belakang pendidikan Kedudukan di KAP Pelatihan yang pernah diikuti Tabet 4.2 Identitas Responden Jumlah 53

Pria 22 Wanita 31

:'S 23 tahun 25 23-30 tahuu 21

> 30tahun 7

< 2 tahun 29

:'.". 2 tahun 24

D3 10

SI 39

S2 4

S3 0

Partner I Manajer I Supervisor 2 Auditor Senior 18 Auditor Junior 30

Tidak pernah 9 2 kali 22 3 kali 11 4 kali 2 5 kali 0

> 5 kali 9

Persentase 100 42 58 47.2 39,6 13,2 55 45 18,8 73,6 7,5 0 2 2 4 34 57 16,9 41,5 20,7 3,7 0 16,9

Dari tabel 4.2 di atas, diketahui bahwa mayoritas dari responden

adalah berjenis kelamin wanita (58%), dengan lama bekerja mayoritas

(73,6%), dan kebanyakan memiliki kedudukan di Kantor Akuntan Publik

(KAP) sebagai auditor junior (57%).

B. Penemuan dan Pembahasan

1. Statistik Deskriptif

Analisa didasarkan dari jawaban responden sebanyak 53

responden. Hasil pengolahan data mengenai statistik deskriftif dapat

dilihat pada Tabel 4.3

N

Etika 53

Keahlian 53

lndependensi 53

Opini 53

ValidN

53

llistwise\

Tabel 4.3

Descriptive Statistics

Minimum Maximum

16 24

20 28

19 30

12 19

Mean Std. Deviation

20,51 1,918

24,38 2,068

23,09 2,212

15,36 1,711

Hasil pengukuran instrument etika memmjukkan bahwa nilai

dari 53 observasi atas sampel memiliki nilai terendah 16 dan nilai

tertinggi 24 dan rata-rata variable etika adalah 20,51. ini berarti rata-rata

responden menjawab "Setuju", ini menunjukkan bahwa penerapan etika

dalam penelitian ini cukup tinggi.

Hasil pengukuran instrument keahlian audit menunjukkan bahwa

nilai dari 53 observasi atas sampel memiliki nilai terendah 20 dan nilai

tertinggi 28 dan rata-rata keahlian audit adalah 24,38. ini berarti rata-rata

responden menjawab "Setuju", ini menw1jukkan bahwa penerapan

[image:50.595.95.483.192.527.2]Hasil pengukuran instmment independensi menunjukkan bahwa

nilai dari 53 observasi atas sampel memiliki nilai terendah 19 dan nilai

tertinggi 30 dan rata-rata independensi adalah 23,09. ini berarti rata-rata

responden menjawab "setuju'', ini menunjukkan bahwa penerapan

independensi dalam penelitian ini cukup tinggi.

Hasil pengukuran instmment opini menunjukkan bahwa nilai

dari 53 observasi atas sampel memiliki nilai terendah 12 dan nilai

tertinggi 19 dan rata-rata opini adalah 15,36. ini berarti rata-rata

responden menjawab "pendapat wajar tanpa pengecualian dengan

paragraf penjelasan", ini menunjukkan bahwa opini audit yang

diberikan oleh auditor dalam penelitian ini relatifwajar.

2. Hasil Uji Kualitas Data

a. Uji Validitas

Pengujian ini dilakukan dengan menggunakan Pearson

Correlation. Pedoman suatu model dikatakan valid jika tingkat

signifikasi dibawah 0,05 maka butir pertanyaan tersebut dapat

dikatakan valid (Ghozali, 2005). Dari hasil pengujian validitas

diketahui bahwa selumh butir pertanyaan valid (lihat lampiran),

karena terdapat semua indikator yang merniliki nilai signifikan

b. Uji Reliabilitas

Pengujian ini bertujuan tmtuk mengukur apakah jawaban

responden atas pe1ianyaan adalah konsisten dari waktu ke waktu

dengan menggunakan SPSS konstruk, atau variabel dikatakan

reliabel jika memberikan nilai Cronbach 's Alpha > 0,60 (Ghozali,

2005). Hasil dari uji reliabilitas untuk semua instnunen penelitian ini

yaitu nilai cronbach 's alpha 0,755 (lihat lampiran) Hasil penelitian

menunjukkan semua instrumen penelitian ini reliabel, karena

memiliki cronbach alpha 0,755 Realiabilitas suatn konstruk variabel

akan dikatakan baik jika memiliki nilai Cronbach alpha-nya lebih

besar dari 0,60.

3. Uji Hipotesis

a. Uji Koefisicn Determinasi (R2)

Koefisien Determinasi bertujuan untuk mengetalmi seberapa

besar kemampuan variabel independen menjelaskan variabel

dependen. Nilai

R2

yang kecil beratii kemampuan variabel-variabelindependen dalam menjelaskan variasi variabel dependen amat

terbatas. Kelemahan mendasar penggunaan koefisien detenninasi

adalah bias terhadap jtunla11 variabel independen yang dimasukkan

kedalam model. Setiap tambahan satu variabel independen, maka R2

pasti meningkat tidak peduli apaka11 varibel tersebut berpengaruh

Adjusted R Square. Hasil uji koefisien determinasi dapat dilihat pada

tabel 4.4.

Tabel 4.4 menunjukkan bahwa nilai Adjusted R Square yang

dihasilkan oleh variabel-variabel independen sebesar 0,228 yang

artinya 22,8% variabel dependen opini audit dapat 、セェ・ャ。ウォ。ョ@ oleh

variabel independen etika, keahlian audit, independensi. Sedangkan,

sisanya sebesar 77,2% dijelaskan oleh variabel lain yang tidak

termasuk dalam analisis regresi ini.

b. Uji Statistik F セ@

Pengujian signifikansi simultan (uji F) dilakukan untuk

melihat pengaruh variabel etika, keahlian audit, independensi secara

simultan terhadap variabel dependen opini audit.

Berdasarkan basil pengolahan data pada tabel 4.4

menunjukkan tingkat signifikansi sebesar 0,001 lebih kecil dari 0,05.

Hal ini berarti variabel etika, keahlian audit, d<m independensi secara

bersama-sama atau simultan mempengaruhi opini audit.

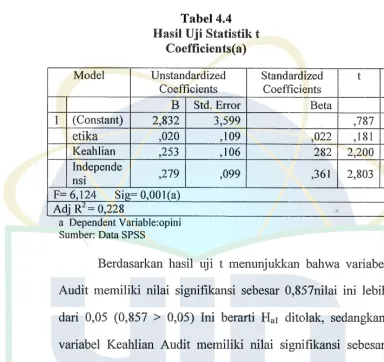

c. Uji Statistik t

Uji t atau test of significance digunakan untuk mengetahui

apakah pengaruh variabel independen berpengaruh terhadap variabel

dependen bersifat menentukan (significant) atau tidak, dengan

[image:53.595.97.484.194.552.2]I

variabel independen tidak mempunyai pengaruh yang signifikan

terhadap variabel dependen (Ghozali, 2005). Hasil uji statistik t dapat

dilihat pada tabel 4.4 berikut ini:

Model (Constant) etika Keahlian Independe nsi

Tabel 4.4

Hasil Uji Statistik t

Coefficients( a)

Unstandardized Coefficients

B Std. Error 2,832 3,599 ,020 ,109 ,253 ,106 ,279 ,099

Standardized t Sig. Coefficients

Beta VIF ,787 ,435 ,022 '181 ,857 282 2,200 ,033 ,361 2,803 ,007 F= 6,124 Si!!= O,OO](a)

Adi R2 = 0,228

..

a Dependent Variable:op1111 Somber: Data SPSS

Berdasarkan hasil uji t menunjukkan bahwa variabel Etika

Audit memiliki nilai signifikansi sebesar 0,857nilai ini lebih besar

dari 0,05 (0,857 > 0,05) Ini berarti Hai ditolak, sedangkan untuk

vaiiabel Keahlian Audit memiliki nilai signifikansi sebesar 0,033

nilai ini lebih kecil dari 0,05 (0,033 < 0,05) Ini berarti Ha2 diterima dan untuk variabel Independensi memiliki nilai signifikansi sebesar 0,007 nilai ini lebih kecil dari 0,05 (0,007 < 0,05) Ini beraiii Ha3

diterima. Sehingga dapat disimpulkan Etika Audit tidak be1pengaruh signifikan terhadap Opini Audit, sedangkan Keahlian Audit dan

[image:54.595.97.481.175.537.2]E. Pcmbahasan Hasil Analisis Data

Dalam penelitian ini, hasil yang diperoleh oleh peneliti melalui uji F

yaitu bahwa ketiga variabel independen ( etika, keahlian audit, dan

independensi) secara bersama-sama (simultan) berpengarnh secara signifikan

terhadap opini audit. Hal ini dapat dilihat dari nilai signifikansi F yaitu sebesar

0,001, ini sesuai dengan hasil penelitian sebelumnya Rianovita (2005). Untuk

pengujian dengan menggunakan t test hasil yang te1iera pada tabel 4.4

menunjukkan bahwa variabel etika mempunyai nilai signifikansi sebesar

0,857. Angka sebesar 0,857 tersebut jauh lebih besar dari 0,05. Sehingga ha!

ini menjelaskan bahwa etika tidak memiliki pengaruh yang signifikan

terhadap opini audit. Dengan demikian hipotesis alternatif etika berpengaruh

terhadap opini audit ditolak.

Hasil penelitian ini membuktikan bahwa terclapat hubnngan yang

negatif antara vmiabel etika dengan opini audit. Bahwa etika seorang auditor

tidak mempengmuhi auditor dalam memberikan opini audit. Hal ini tidak

sesuai dengan penelitian sebelumnya Rianovita (2005) bahwa etika

berpengaruh terhadap opini audit. Hal ini dimungkinkan dengan adanya

dilema etika pada diri auditor tersebut, dimana merupakan suatu situasi yang

dihadapi seseorang dalam mengambil keputusan mengenai perilaku yang

pantas yang hmus dibuat. Auditor menghadapi banyak dilema etika dalam

bisnis mereka, salah satu contohnya negosiasi dengan klien yang mengancam

opinion, itu jelas merupakan dilema etika karena pendapat seperti itu belum

memuaskan auditor itu sendiri.

Pada tabel 4.4 menunjukkan nilai signifikansi t untuk variabel keablian

audit yaitu sebesar 0,033. Angka tersebut lebih kecil dari 0,05 sehingga

keablian audit berpengarnh terhadap opini audit yang diberikan auditor. Hal

ini sesuai dengan hasil penelitian dari Rianovita (2005) dan penelitian

Mayangsari (2003) babwa keablian audit mempunyai pengarub yang

signifikan terhadap auditor dalam mengambil keputusan yaitu berupa opini

audit. Karena semakin a11li seorang auditor maka semakin banyak pula

pertimbangan yang dipergunakan dalam memberikan basil akhir berupa opini

audit apa yang akan diberikan kepada perusabaan. Keablian audit ini bisa

didapat dari pengalaman-pengalaman sebelumnya auditor dalam mengaudit

perusahaan. Selain itu keahlian audit dapat diperoleh dari banyalmya

pelatiban yang telab diikuti auditor. Semakin banyak

pelatiban-pelatihan yang diikuti auditor maka kemampuan mengauditnya akan semakin

baik, begitu juga sebaliknya.

Selanjutnya pada tabel 4.4 menunjukkan nilai signifikansi t untulc

variabel independensi yaitu sebesar 0,007, angka tersebut jauh lebih kecil dari

0,05 sehingga independensi berpengaruh terhadap opini audit. Hal ini

konsisten dengan basil penelitian sebelumnya Rianovita (2005) dan penelitian

Mayangsari (2003) yaitu babwa independensi mempunyai pengarnh yang

auditor maka akan sangat mempengarnhi opini audit apa yang akan

diberikannya. Karena dengan bersikap independen itu, maka auditor tidak

dapat dipengarnhi maupun terpengarnh oleh apapun atau siapapun serta dalan1

kondisi apapun sehingga auditor dapat memberikan opini audit yang sesuai.

Karena jika akuntan publik tidak independen maka sulit baginya untuk dapat

menilai wajar tidaknya infonnasi yang disajikan oleh manajemen. Untuk uji

R2 nilai adjusted R Square sebesar 0,228 yang berarti variabilitas opini audit

dapat dijelaskan oleh variabilitas etika, keahlian audit, dan independensi

adalah sebesar 22,8% dan sisanya sebesar 77,2% dijelaskan oleh variabel

A. Kesimpulan

BABV

KESIMPULAN DAN IMPLHKASI

Penelitian ini bertujuan untuk menguji pengaruh variabel independen

yaitu etika, keahlian audit, dan independensi terhadap opini audit. Responden

dalam penelitian ini berjumlah 53 orang yang bekeija di KAP yang tersebar

didaerah Jakarta dan sekitarnya.

Berdasarkan basil penelitian yang telah diuraikan sebelumnya, maka

dapat diambil kesimpulan sebagai berikut:

1. Hasil uji t menunjukkan bahwa variabel independen (X1) yaitu etika tidak

mempunyai pengaruh terhadap opini audit. Hal ini dapat dilihat dari hasil

uji t mempunyai nilai signifikansi yang lebih besar dari alpha (0,857>0,05)

maka menolak Hal.

2. Hasil uji t menunjukkan variabel independen (X2) yaitu keahlian audit

mempunyai pengaruh terhadap opini audit. Hal ini dapat dilihat dari hasil

uji t mempunyai nilai signifikansi yang lebih kecil dari alpha (0,033<0,05)

maka Ha2 diterima.

3. Hasil uji t menunjukkan variabel independen (X3) yaitu independensi

mempunyai pengaruh terhadap opini audit. Hal ini dapat dilihat dari basil

uji t mempunyai nilai signifikansi yang lebih kecil dari alpha (0,007<0,05)

C. Ketcrbatasan

Adapun keterbatasan dalam